勞退新制對全民健康保險承保業務之影響探討-以健保局中區分局為例; Analyzing the effect of Labor Pension Act on NHI-Based on the data of Central Region Branch ,Bureau of National Health Insurance

171

0

0

全文

(2) 摘. 要. 全民健保之財源主要來自保險費,分由被保險人、投保單位及各級政 府共同負擔,保費收入多寡與受僱人員薪資高低及投保人數息息相關。此 社會保險制度能否健全發展、永續經營,財務穩定為重要因素。 「勞工退休 金條例」於 94 年 7 月 1 日開始實施。依此條例企業須將勞工「每月工資」 對照新制勞退「月提繳工資分級表」金額的百分之六,按月提繳至勞保局 勞工個人帳戶,這項規定短期勢必增加企業經營成本,造成企業的營運風 險。企業是否為避免風險及降低提撥金額,而採取各項因應措施,進而影 響全民健保應收保費,值得進一步分析研究。 本研究目的在探討勞退新制實施後,對第一類投保單位屬性 12H 之投 保單位數、新成立數、停歇業數、被保險人人數、平均投保金額,以及評 估新制對應收保費之影響。自變項包括行業別、縣市別、經營年限、規模 別及組織型態等五項,比較實施前 92 年 7-12 月、93 年 7-12 月及實施後 94 年 7-12 月之差異,研究結果顯示,投保單位數、被保險人人數、應收 保費三期間皆有顯著差異,停歇業數三期皆無顯著差異、新成立數 94 年與 93 年無顯著差異,而平均投保金額 92 年與 93 年無顯著差異,但 93 年與 94 年具顯著差異,應是受勞退新制之影響。 勞退新制實施後被保險人人數,明顯呈現下降趨勢,應是企業為減少經營 成本,縮減人員,採取裁員或將員工改加保於工會等措施。但停歇業數實 i.

(3) 施後並未比實施前多,反而平均值實施後稍有下降情形,由此可見勞退新 制實施不會如同媒體所說,讓企業感到好像世界末日到來,非關廠、歇業 不可。 由研究結果整體而言,勞退新制實施對健保之衝擊,並非如報章雜誌媒體 或企管顧問公司完全是負面影響,而仍有許多正面之影響。 另投保單位採取之因應對策,對健保第一類投保單位屬性 12H 之影響 情形。由研究結果顯示,勞退新制對健保應收保費衝擊尚不很大,甚至有 正面效果。且依規定勞工可於 5 年內決定是否選擇新制,所以勞退新制實 施 5 年內應密切注意投保單位之因應對策是否有不合規定的地方,至於實 施之後之影響,建議應可繼續分析研究。. 關鍵詞:勞退新制、全民健康保險、因應對策、社會回應. ii.

(4) ABSTRACT The premium, which is contributed by the insured, the applicants of group insurance, and local governments, is the major financial resource of the National Health Insurance (NHI). The amount of premium that NHI can gather depends mainly on the wage levels and the number of the Insured. To observe whether this social healthcare system could have healthy development and longevity operation, the stability in finance is essential. Starting on July 1st in 2005, The Rules of Labor Pension Act (LPA) enforcest he employer to deposit six percents of employee's monthly salary compensation to their personal account in the Bureau of Labor Insurance, according to the “Monthly Withdraw and Pay Form.” This regulation increases the employer's operating cost in a short term and might cause business risks. It's an interesting topic to discuss the relationship between the new regulation of LPA and its potential impact on the NHI system for the sake that the employer might adapt different actions to avoid possible risks and reduce the allocation of the prorate premium to the NHI. Based on the NHI system, the purpose of this research is to investigate the impact of the new regulation of LPA on the attributes of 12H of Category 1 Group Insurance Applicants, including newly units, the suspended or closed units, the amount of the Insured and the average of premium. In addition, the five independent variables of this research are the trade, the locale, the operation life, the iii.

(5) scale and the type of organizations. Comparing the statistics from July to December in 2003 and 2004 with 2005, the result shows there do have larger changes in the amount of Group Insurance Applicants, the Insured and the receivable premium. However, the suspended and closed units and the newly units are remain the same. But the average of premium has larger difference in 2004 and 2005. That might relate to the execution of the new regulation of LPA. But the speech by the whole result of study,Work and return implement Labor Pension Act and make to strong in the impact The National Health Insurance, Not if the media of the newspapers and magazines or the enterprise management consultant firm is totally influenced by reverse side,And there is a lot of positive influence。 The amount of the Insured decreased dramatically after the LPA. It is believed that the employer laid off their associates to reduce the operating cost against LPA or switched the insurance plan to the Labor Union. But the amount of suspended or closed units has no much change since the LPA doesn't mean “the end of the world” for the industry. The result of this research proves that the LPA has positive influence on the NHI In addition, the result of this research shows that the LPA has no obvious harmful affects on the NHI but positive ones. According to the Law,. the employee are free to choose between the old and the. new regulation of the LPA within a five-year period. Therefore, the author has proposed the future works to understand further to the iv.

(6) impacts of the actions which the employer use to against the LPA, that might change the NHI system in certain way. Keyword: The labor pension act; The National health insurance ; conformity with the measure; react in society. v.

(7) 誌謝. 93 年考上我心中理想的研究所—中國醫藥大學醫管所,心中充滿興 奮,又可以重溫學生生活的舊夢。時光飛逝,二年的研究所生活,雖不敢 言數載寒窗,苦讀有成,然終究得有學位。回首過去學業、工作、家庭分 身兼顧,若無指導教授馬作鏹老師竭力教導之情、家人之鼓勵、及長官同 事之支持,自當難有今日之學成。. 在校期間,感謝醫管所老師們的教誨,也感謝同學玉資、顒秀、徐敏 耀、張盈森在課業上的幫忙,還有學姐瓊玉在課業的指導及加油打氣。. 論文之撰寫,日以繼夜的箇中滋味,非親身體驗者所能理解,在這期 間,感謝恩師馬作鏹老師不辭辛苦,悉心的教導。感謝身兼我的長官,也 是我的學長江權富,給予的指正及寶貴意見。在資料的擷取及電腦技巧有 同事紀發卿、簡有璋、陳春桃的至誠相助,還有學妹宜玲在 SAS 應用上的 幫忙,得以順利完成論文撰寫,在此一併謹呈謝忱。. 口試期間,蒙諸委員賴俊雄副校長、劉紹興教授,屢屢提供諸多寶貴 意見及指引迷津,讓我的論文更加豐富及精采,使本論文得以順利通過。. 95 年 6 月終於畢業了,回思往昔,兩年來一邊進修,一邊工作的日子. vi.

(8) 裡,儘管有多忙碌辛苦,如同輕舟已過萬重山,在完成學業的同時,覺得 一切都值得了。. 最後要感謝我摯愛的家人—爸爸、媽媽、哥哥、嫂嫂、先生及貼心懂 事的女兒詠絮,因為你們的支持,讓我在求學路上無後顧之憂,在面對挫 折時給我鼓勵。能順利在兩年內獲得碩士學位,只因一路上幫助我的人實 在太多了,謹以此文,獻給我的師長、長官、同學、同事及家人最誠摯的 感謝。 莊素如 謹誌於 中國醫藥大學醫務管理研究所 2006 年 6 月. vii.

(9) 目 第一章. 錄. 緒論 …………………………………………………………1. 第一節 研究背景與動機 ………………………………………1 第二節 問題陳述 ………………………………………………6 第三節 研究目的 ………………………………………………9 第二章. 勞退新制實施對企業衝突與全民健保制度相關文獻之探 討…………………………………………………………………10 第一節 勞退新制概述…………………………………………10 第二節 勞退新制對企業經營之衝擊…………………………20. 第三節 企業面對勞退新制衝擊之社會回應………………………27 第四節 影響全民健康保險承保業務之因素…………………35 第五節 結論……………………………………………………51 第三章. 研究設計與方法……………………………………………52. 第一節. 研究步驟 ……………………………………………52. 第二節. 研究架構 ……………………………………………54. 第三節. 資料來源 ……………………………………………55. 第四節. 統計方法 ……………………………………………60. 第四章. 研究結果……………………………………………………63. 第一節. 勞退新制對投保單位之影響 ………………………64 viii.

(10) 第二節. 勞退新制對被保險人人數之影響 …………………89. 第三節. 勞退新制對平均投保金額之影響…………………101. 第四節. 勞退新制對應收保費之影響………………………112. 第五章. 討論 ………………………………………………………124. 第一節. 投保單位……………………………………………124. 第二節. 被保險人人數………………………………………126. 第三節. 平均投保金額………………………………………127. 第四節. 應收保費……………………………………………127. 第六章. 結論與建議 ………………………………………………129. 第一節 結論 …………………………………………………129 第二節 建議 …………………………………………………132 第七章. 研究限制 …………………………………………………135. 參考文獻 ……………………………………………………………136. 附錄 1 勞工退休金月提繳工資分級表 ……………………………139 附錄 2 被保險人屬性代碼暨保險費負擔比例表 …………………140 附錄 3 全民健康保險投保金額分級表 ……………………………141 附錄 4 勞工退休金條例 ……………………………………………142. ix.

(11) 表 目 錄 表 1-1-1. 2004 年健保局中區分局第一類投保單位保險對象及應收保費 5. 表 2-1-1. 勞退新、舊制比較…………………………………………………17. 表 2-3-1. 企業面對外界壓力之社會回應分類 ……………………………32. 表 2-4-1. 中央健保局各轄區分局管轄縣市一覽表 ………………………36. 表 2-4-2. 全民健康保險各類保險對象承保業務情形 ……………………38. 表 3-3-1. 依變項操作型定義 ………………………………………………57. 表 3-3-2. 行政院主計處十六大行業分類 …………………………………58. 表 4-1-1. 依變項描述性統計表 ……………………………………………79. 表 4-1-2. 勞退新制實施前後投保單位數月同期比 ………………………80. 表 4-1-3. 勞退新制實施前後投保單位數平均值統計表_依單位性質……81. 表 4-1-4. 依變項變異數分析(anova)及事後檢定(Bonferroni)……81. 表 4-1-5. 投保單位數變異數分析(anova)及事後檢定(Bonferroni) …82. 表 4-1-6. 勞退新制實施前後新成立數月同期比 …………………………83. 表 4-1-7. 勞退新制實施前後投保新成立數平均值統計表_依單位性質 .84. 表 4-1-8. 新成立數變異數分析(ANOVA)及事後檢定(Bonferroni)……85. 表 4-1-9. 勞退新制實施前後停歇業數月同期比 …………………………86. 表 4-1-10 勞退新制實施前後投保停歇業數平均值統計表_依單位性質…87 表 4-1-11 停歇業數變異數分析(ANOVA)及事後檢定(Bonferroni)…….88 x.

(12) 表 4-2-1. 勞退新制實施前後被保險人人數月同期比 ……………………97. 表 4-2-2. 勞退新制實施前後被保險人人數平均值統計表_依單位性質 .99. 表 4-2-3. 被保險人人數變異數分析(ANOVA)及事後檢定………………100. 表 4-3-1 勞退新制實施前後平均投保金額月同期比 …………… ………108 表 4-3-2 勞退新制實施前後平均投保金額平均值統計表_依單位性質…110 表 4-3-3 平均投保金額變異數分析(ANOVA)及事後檢定 ………………111 表 4-4-1 應收保費_實施前後同期比(不含政府補助款及未扣除調整上限 131700) …………………………………………………………119 表 4-4-2 應收保費_實施前後同期比(含政府補助款及扣除調整上限 131700 元) ……………………………………………………119 表 4-4-3 勞退新制實施前後平應收保費平均值統計表_依單位性質……122 表 4-4-4 應收保費變異數分析(ANOVA)及事後檢定……………………123 表 6-1-1 受勞退新制影響之投保單位性質 ……………………… ………131. xi.

(13) 圖 目 錄 圖 1-1-1. 保險對象人數及百分比-按保險對象類別分……………………4. 圖 1-1-2. 應收保險費及百分比-按類別分…………………………………4. 圖 1-2-1. 全民健保財務收支趨勢圖…………………………………………8. 圖 3-1-1. 研究流程圖 ………………………………………………………53. 圖 3-2-1. 研究架構圖 ………………………………………………………54. 圖 4-1-1. 勞退新制實施前後投保單位數月同期比 ………………………80. 圖 4-1-2. 勞退新制實施前後投保單位數平均值斜率圖 …………………80. 圖 4-1-3. 勞退新制實施前後新成立數月同期比 …………………………83. 圖 4-1-4. 勞退新制實施前後新成立數平均值斜率圖 ……………………83. 圖 4-1-5. 勞退新制實施前後歇業數月同期比 ……………………………86. 圖 4-1-6. 勞退新制實施前後歇業數平均值斜率圖 ………………………86. 圖 4-2-1. 勞退新制實施前後被保險人人數月同期比 ……………………98. 圖 4-2-2. 勞退新制實施前後被保險人人數平均值斜率圖 ………………98. 圖 4-3-1. 勞退新制實施前後平均投保金額月同期比……………………109. 圖 4-3-2. 勞退新制實施前後平均投保金額平均值斜率圖………………109. 圖 4-4-1. 應收保費_實施前後同期比(不含政府補助款及未扣除調整上限 131700 元) ………………………………………………………120. 圖 4-4-2. 應收保費_實施前後同期比(含政府補助款及扣除調整上限 xii.

(14) 131700 元) ………………………………………………………120 圖 4-4-3. 應收保費_實施前後平均值斜率(不含政府負擔及未扣除調整上 限 131700 元) ……………………………………………………121. 圖 4-4-4. 應收保費_實施前後平均值斜率(含政府補助款及扣除調 131700 元)…………………………………………………………………121. xiii.

(15) 第一章 緒論 第一節 研究背景與動機 全民健保自 84 年 3 月 1 日正式開辦至今已有 10 年的時間,健保實施 後,讓數百萬以往沒有勞動力的族群都能享有醫療保險,而全民健保之財 源主要來自保險費,分由被保險人、投保單位及各級政府共同負擔,保費 收入多寡與受僱人員薪資高低及投保人數息息相關。此社會保險制度能否 健全發展、永續經營,財務穩定為重要因素,為開源節流除了合理抑制醫 療費用成長,對於保險財源籌措更不容忽視,然而國家政策往往也會影響 健保保費收入。 「勞工退休金條例」(勞退新制1)於民國 93 年 6 月 11 日經立法院三 讀通過,總統於同年 6 月 30 日公布,自 94 年 7 月 1 日開始實施。依此條 例企業須將勞工「每月工資」對照新制勞退「月提繳工資分級表(如附錄 1)2」金額的百分之六,按月提繳至勞保局勞工個人帳戶,且須於五年內 補足舊制提撥不足數額之勞工退休準備金,這項規定短期將會增加企業經 營成本及營運風險。 由於新制退休金制度仍是一種與薪資密切關聯的制度(林怡君,民 92. 1 2. 94 年 7 月 1 日實施之勞工退休金條例 勞工退休金月提繳工資分級表,中華民國94 年1 月19 日行政院勞工委員會勞動4 字第0940002504 號令訂定發布自94 年7 月1 日生效 ,最低1500 元,最高150000 元,共有61 個級距。. 1.

(16) 年) ,為有效降低勞退提撥金額,各企管公司、金融、保險業、記帳業、會 計師等,無不從勞退新制公佈開始相繼開辦教育訓練課程,提供雇主各種 解決方法,有採行不具遠見之作為如裁員、減薪、調整薪資結構、停歇業… 等因應措施。台北縣產業總工會理事長袁克文表示:「7 月 1 日實施的勞退 新制,估計台北縣有近五萬家的中小企業及小工廠都以變相方式,因應必 須提撥的 6%勞退金,方法包括關廠、扣薪、重議勞動契約或是買斷年資」 (2005 年 9 月,遠見雜誌)。另依勞委會於 93 年 12 月下旬辦理之勞工退 休新制電話意見調查結果顯示,勞工最擔心的事情以「退休金內含在薪水 中,變相減薪」所占比率最高 47.1﹪,其次擔心「可能被資遣、解僱」者 33.4﹪,其他佔 19.5%。(行政院勞工委員會網站,民 93 年) 。 勞退新制衝擊的對象為民營事業機構,於全民健康保險中為第一類屬 性為 12H 之投保單位單位3。由圖 1-1-1 及圖 1-1-2 可看出在所有投保類別 中,第一類保險對象人數佔全體保險對象的 52.90%、應收保費佔 61.48%, 位居六大類4之冠。而由表 1-1-1 以 2004 年健保局中區分局5資料顯示屬性 12H 之單位保險對象佔第一類保險對象的 78.29%,應收保費佔 68.03%。就 上開資料顯示,勞退新制所衝擊的對象為全民健保中所佔比率最多之對 象,是故若勞退新制之實施,對企業造成衝擊,而企業為避免二次風險及 降低提撥金額,採取減薪、裁員等因應措施,造成投保單位停歇業、保險 3 4. 5. 屬性 12H 係指民營事業機構之受僱者。 依全民健康保險法第 8 條規定,被保險人共分為六類。 轄區包括台中縣市、彰化縣、南投縣;以投保單位之通訊地址為區分。 2.

(17) 對象數的異動、投保金額調整及應收保費的減少,將影響全民健保財務的 收入。. 3.

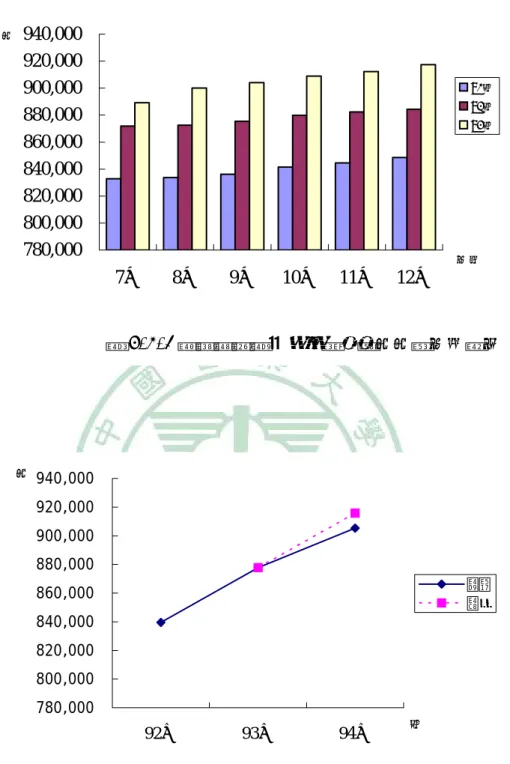

(18) 圖1.1 人 12,000,000. 保險對象人數及百分比--按保險對象類別分 九十二年底. 第一類 11,630,008 (52.90%). 眷屬人數 被保險人人數. 10,000,000 5,010,190. 8,000,000 6,000,000. 第二類 3,711,081 (16.88%). 4,000,000 6,619,818. 1,589,561. 第六類 3,181,228 (14.47%). 第三類 3,276,065 (14 90%) 1,281,004. 2,000,000 2,121,520. 1,995,061. 第二類. 第三類. 0. 類別 第一類. 第五類 186,033 (0.85%). 1,224,681. 第五類. 第六類. 1,956,547. 圖 1-1-1 保險對象人數及百分比--按保險對象類別分 九十二年底 資料來源:2004 年全民健康保險統計 單位:億元 2,030.73. 第一類 415.03. 第二類 第三類. 365.18. 第四類. 32.31 23.72. 第五類. 436.03. 第六類 0%. 10%. 20%. 30%. 40%. 50%. 60%. 70%. 圖1-1-2 應收保險費及百分比—按類別分-九十二年底 資料來源:2004 年全民健康保險統計. 4.

(19) 表 1-1-1 屬性別. 2004 年健保局中區分局第一類投保單位保險對象及應收保 名稱. 保險對象數. 占率. 應收保費. 占率 4.21%. 11A. 中央非事業機關公務人員. 61,540. 3.11%. 1,269,980,034. 11B. 省〈市〉以下政府樹關、學校 公教人員. 126,099. 6.37%. 3,796,751,612 12.58%. 11C. 地方公職人員〈鄉民代表〉. 8,726. 0.44%. 109,179,232. 0.36%. 11D. 私立大專學校教職員. 14,678. 0.74%. 389,023,952. 1.29%. 11E. 私立中小學校教職員. 7,663. 0.39%. 151,621,292. 0.50%. 12F. 公營事業機構職員〈公保〉. 28,620. 1.45%. 677,575,115. 2.25%. 12G. 公營事業機構職員〈勞保〉. 32,403. 1.64%. 812,950,148. 2.69%. 12H. 民營事業機構受雇者. 1,549,038. 78.29%. 20,525,562,144 68.03%. 12M. 非營利事業機構之受雇者. 50,280. 2.54%. 1,031,489,874. 3.42%. 13I. 中央非事業機關工員〈公務預 算〉. 16,703. 0.84%. 237,943,611. 0.79%. 13J. 省〈市〉以下政府樹關、學校 工員. 58,866. 2.98%. 820,103,331. 2.72%. 13K. 私立學校工員. 4,707. 0.24%. 85,309,855. 0.28%. 13L. 有一定雇主之受雇者. 19,218. 0.97%. 262,640,716. 0.87%. 15P. 專門職業及技術人員自行執 業者〈未雇員工〉. 5. 0.00%. 74,805. 0.00%. 1,978,544. 100.00%. 合計. 30,170,205,721 100.00%. 資料來源:2004 年健保局中區分局承保速報表;87 年承保作業手冊, 本研究整理. 5.

(20) 第二節 問題陳述 全民健康保險為我國社會安全制度中最重要之一環,在社會人口 愈來愈老化,加上醫療科技的進步,平均餘命愈來愈長,使得醫療支 出的成長率持續上升;然而,近年來經濟不景氣,失業率增加,保費 調漲不易,使得保費成長的幅度無法跟上醫療費用成長的幅度,由圖 1-3 可看出應收保費平均成長 4.1%,醫療費用平均成長 6.5%,因此, 在財務方面,自 88 年起保費收入不足以支應醫療費用支出的情形。 勞退新制的實施經過媒體及大眾不斷渲染,讓企業感到好像世界 末日來到,公司非關廠、歇業不可,從法案通過到現在,各企管公司、 金融、保險業、會計師等相繼開辦課程,提供雇主各種因應對策,但 各種之亂象不斷出現,可歸納如下(林定樺,民 93 年) :. 一、調整員工加保身分 (一)將員工轉成委任或勞務承攬契約,規避勞基法適用對象,使工 作時數不受限制,不屬勞保強制加保對象,所以雇主也就不 需提撥退休金,也不需負擔勞健保費。. (二)將員工之勞健保改加保於工會,規避原來足額提撥退休準備金 需於 5 年內提撥之規定,同時雇主也不需負擔就業保險費用、.

(21) 積欠工資墊償費用、職災保險費、提撥退休金、負擔勞健保 保費等;根據健保局至 92 年底統計,第二類被保險人之平均 投保金額為 20,917 元,第一類被保險人平均投保金額為 32,881 元(全民健康保險統計,2004);因此企業員工轉至工會投 保,全民健康保險應收保費將會減少。. (三)裁員。. (四)停歇業。. 綜上,投保單位若以改變員工身分,減少負擔方式因應勞退新 制,直接衝擊健保保費收入。. 二、調整員工薪資結構 (一)將員工部分薪資改為非工資科目重做薪資結構規劃,藉此降低 提撥金額,同時亦達到調降投保金額的目的。例如將員工每 月薪資提一定比例購買保險,再由保險公司每月解約一定的 金額給員工,藉此來作所謂的薪資結構調整或每月給一定金 額的非工資項目如醫療補償費、保險費、出差津貼或作業用 品代金等。. 7.

(22) (二)直接減薪,藉此降低應提撥金額,同時亦可調降投保金額。. (三)將員工解僱後再以較低薪資重新僱用或將員工轉至相關企業以 較低薪資投保。. (四)停歇業後再新成立投保單位以較低薪資重新僱用。. 綜觀上述,企業採取的因應措施,將影響全民健保第一類 投保單位減少、保險對象數異動、投保單位平均投保金額降 低,更進而影響應收保費。. 280. 億元 申報醫療費用. 260 應收保險費用. 240. 平均成長6.5%. 平均成長4.1%. 220 200 180 160 140 120 100 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4. 84年. 85年. 86年. 87年. 88年. 圖1-3 全民健保財務收支 圖 1-2-1 全民健保財務收支趨勢圖 8. 89年 90年.

(23) 第三節 研究目的 綜合以上問題,因此本研究之目的為:. 一、瞭解勞退新制對企業衝擊,在員工參加全民健保制度上所採 取的回應。. 二、瞭解勞退新制實施前、後投保單位、被保險人人數、平均投 保金額及應收保費的變化情形。. 三、探討勞退新制實施前、後投保單位、被保險人人數、平均投 保金額及應收保費是否有顯著差異。。. 四、分析投保單位性質,因勞退新制造成全民健保投保單位、被 保險人人數、平均投保金額及應收保費是否有顯著差異,提 供管理者異常管理之參考。. 9.

(24) 第二章 勞退新制實施對企業衝擊與全民健康保險制 度相關文獻探討 本章共有五節,包括第一節勞退新制概述、第二節勞退 新制對企業經營之衝擊、第三節企業面對勞退新制衝擊之社會 回應、第四節影響全民健康保險承保業務之因素、第五節結論。. 第一節 勞退新制概述 勞工退休金條例(簡稱「勞退新制」)的立法通過,是 各方(政府、資方、勞方、政黨)長期一再折衷協商、妥協、 角力得到的產物,由於勞動基準法規定的退休金制度(舊制) 之 缺 失 , 常 因 勞 工 退 休 準 備 金 提 撥 率 執 行 不 彰 6, 台 灣 的 企 業 90%以上都是中小企業(陳國卿,2001),平均經營年限多不 足15年 7、經濟長期低迷,導致產業外移、倒閉者多,企業難以 預估完整人事成本(邱駿彥,2004),等因素而不易成就,導 致大多數的勞工實際上領不到退休金 8。林芸指出:根據勞委會 統計,台灣勞工平均8.3年換一次工作,再加上台灣中小企業平 6. 7 8. 依照勞委會 93 年勞動條件統計,2000 年底為止全國 94 萬家左右之企業,有依勞基法規定提 撥勞工退休準備金者,僅佔全國企業數之 9.85%,受惠勞工數為全國勞工之 44.62%,請參閱 勞委會 93 年版勞動資料統計。 依據勞委會所公布之勞工退休金條例說帖,中小企業平均存活率事實上不到 13 年。 勞動基準法下,勞工必須在同一公司工作 15 年且滿 55 歲,或工作滿 25 年才能請領退休金。 10.

(25) 均存活時間約13年,勞工常因公司關廠、歇業或雇主故意刁難 等因素,導致近九成的勞工領不到退休金(勞動保障雙月刊, 2005/3)。可見勞工退休金福利有如海市蜃樓,可望而不可及 (陳永彥,民91年)。. 勞退新制的立法,與其說是在勞工權益保障上的重大突破,不如 說是在彌補原來勞退舊制未能落實的虛文所留下的巨大坑洞,諸如: 企業主常以不當手段資遣、解雇高薪、高齡、高年資的勞工或避免雇 用中高齡勞工,衍生勞資爭議與雇用歧視問題,勞退新制在這種條件 下才誕生的。但勞退新制的實施,也將搞亂了東方社會傳統的「勞資 倫理」的美德,由「終身雇用」進入了勞工「拿錢思遷」的時代,勞 資關係丕變,是福是禍,難以預料(丁志達,2005)。. 勞委會依據經發會共識規劃的個人帳戶制、附加年金 制 、 其 他 可 攜 式 年 金 制 三 軌 並 行 。 立 法 院 於 93年 6月 11日 三 讀 通過「勞工退休金條例」(勞退新制),終於有了大變革,確 立以勞工退休新制以「可攜式個人退休金專戶 9」為主,「年金 保 險 制 10」 為 輔 之 體 制 , 94年 7月 1日 開 始 走 向 勞 退 新 制 。 有 關. 9 10. 勞工退休金的工作年資可以累計合併,不會因為轉換而中斷。 依勞工退休金條例第 35 條規定,僱用勞工人數 200 人以上之事業單位經工會同意,事業單位 無工會者,經 1/2 以上同意後,投保符合保險法規定之年金保險,得不依第六條第一項規定提 繳勞工退休。但選擇參加年金保險之勞工人數未達全體勞工人數 1/2 者,仍不得實施。 11.

(26) 勞退新制退休金制度之內涵概述如下(邱駿彥,2004):. 一、勞退新制之立法契機與時程 (一)改進退休制度呼聲日益增高。. (二)高齡化日趨嚴重,必須保障勞工老年後生活。. (三)91 年 8 月經發會決議建請政府規劃可攜式退休金制度。. (四)93 年 6 月 11 日立法院三讀通過。. (五)94 年 7 月 1 日實施。. 二、立法目的 勞退條例第一條第一項明訂:「為增進勞工退休生活保 障,加強勞僱關係,促進社會及經濟發展,特制定本條例」, 由此可知勞退條例最主要之立法目的在於「增進勞工退休生活 保障」。. 三、條例之定位 勞退條例第一條第二項規定:「勞工退休金事項,優先. 12.

(27) 適用本條例。本條例未規定者,適用其他法令之規定」。由此 可知,勞退條例係勞基法第五十五條至第五十八條有關退休金 事項之特別規定,按特別法優先適用於普通法之法理,自然有 關退休金事項,於本條例正式施行之後,悉依本條例規定辦 理。不過要注意所謂優先適用本條例,僅指「退休金事項」而 已,有關勞工退休權利行使,例如自請退休年限等規範,仍然 以勞基法第五十四條規定為準。換言之,勞工得自請退休年 限,仍以同一雇主下工作十五年以上年滿五十五歲者為據,只 不過由於勞退新制中工作年資合併計算,與可攜式退休金帳戶 之特殊規定,對於百分之百完全適用新制之勞工,自請退休與 辭職之意義已無多大差異。. 四、勞退新制之特色(勞動保障雙月刊,2005/3): (一)保障勞工權益,退休金未來看得到也領得到。. (二)採「可攜式個人專戶」,勞工退休金的工作年資可採累計合併, 不會因變換工作而中斷。. (三)擴大適用範圍,凡勞基法適用的本國籍勞工包括短期工與工讀 生都適用。. 13.

(28) (四)雇主經營成本固定. 五、適用對象 (一)適用勞動基準法之本國籍勞工. 勞退條例第七條第一項規定:「本條例之適用對象,為 適用勞動基準法之本國籍勞工。但依私立學校法之規定提撥退 休準備金者,不適用之」。換言之,原所有適用勞動基準法之 本國籍勞工,皆為勞退新制之適用對象,此為當然之理。部份 工時勞工、定期契約工等納入法保護對象,雇主勢必也有為部 份工時勞工或定期契約工提撥勞退基金之義務,此項人事成本 之額外支出,是否會反映在降低工資、或減少僱用、甚至大 量 採用派遣勞工之排擠效應上,值得觀察。. (二)無勞動基準法適用之本國籍工作者. 勞退新制中比較特殊者,第七條第二項中明定:「實際 從事勞動之雇主及經雇主同意為其提繳退休金之不適用勞動 基準法本國籍工作者或委任經理人,得自願提繳,並依本條例 之規定提繳及請領退休金」。換言之,雇主身分者、非勞基法 適用對象之工作者、或委任經理人等,亦得依本條例規定提繳 14.

(29) 退休準備金,於將來滿足退休要件時,得有依法請領之權利。 由本項擴大適用對象之規定,亦發可見本條例保障所有勞動者 在退休年老後生活之立法趣旨。. 六、退休請領條件及金額計算 新 制 規 定 勞 工 年 資 滿 15年 且 年 滿 60歲 以 上 者 , 則 可 按 月 領取月退休金,領到死亡為止,若死亡年齡未達政府公佈之不 分性別的平均餘命時,餘額則由遺族領回。. 勞 基 法 規 定 的 舊 制 退 休 金 計 算 標 準 , 依 照 前 15年 工 作 年 資,每工作滿一年,可領到兩個月的薪資;15年以上年資,每 滿一年年資,可領一個月薪資,工作30年就有45個月的薪資。 而 計 算 方 式 則 以 年 資 乘 以 每 月 薪 資 的 6%, 再 加 上 投 資 累 積 效 益。. 七、資遣費算法 2005年 新 制 開 辦 後 , 新 制 年 資 為 「 可 攜 式 」 , 跟 著 勞 工 走。一年的年資係折算0.5個月工資作為資遣費,最高以發給6 個月平均工資為限。. 15.

(30) 八、退休金所有權由雇主改為勞工 過去舊制時期,退休金的所有權屬於雇主,勞工辦理退 休金時,需透過雇主幫忙辦理,選擇新制後,退休金屬於勞工 自己,可自行向勞保局辦理退休事宜。. 九、舊制、新制比較 過去勞動基準法(舊制)下,勞工必須在同一公司工作 15年且滿55歲,或工作滿25年才能請領退休金,一般勞工很難 領到退休金,所以政府才要改新制(勞動保障雙月刊,2005/3), 勞退新舊制有所差異,主要包括:新制適用對象除了以適用勞 基法者為強制對象外,還擴大雇主、委任經理人或不適用勞動 基準法之本國籍勞工得自願參加,年資採計上不再以同一事業 單位為限。綜合以上所述,勞退新舊制各有其利弊得失,茲以 表2-1-1比較其不同. 16.

(31) 表 2-1-1 勞退新、舊制比較表 舊制(勞基法). 新制(個人退休金 新制(年金保險制) 專戶). 適用對象. 適用勞基法勞工. 適用勞基法的本國 員工數 200 人以上適用勞 籍勞工(含不定期 基法的事業單位,且經工 契約工,部分工時 會或 1/2 以上全體勞工同 勞工). 意參加. 確定提撥制. 確定提撥制. 制度. 確定給付制. 雇主負擔. 勞 工 每 月 薪 資 提繳比率不得低於員工每月薪資 6%,屬於強 2~15%比率提繳,提 制提繳 繳額度視企業主而 定. 員工負擔. 無. 員工可在每月薪資最高 6%範圍內自行提. 退休金所有權 雇主. 勞工. 收支保管單位 中央信託局. 勞工保險局. 保險公司. 年資計算方式 服 務 同 一 單 位 的 工 工作年資不受雇主轉換的影響,為可攜式 作年資合併計算. 新制實行後,仍服務同一單位選擇新制者,新. 受 同 一 雇 主 調 動 制前的工作年資將保留,若終止契約時,雇主 時,工作年資合併計 根據保留年資給予退休金或資遣費 算. 若轉換事業單位,僅實施新制的年資被保留. 事 業 單 位 改 組 或 轉 (換工作,舊制時期年資就不保留) 讓時,新舊雇主商定 是否合併計算 請領條件. 自請退休:. 月退金請領資格:勞 勞工年滿 60 歲才可請. 勞 工 在 同 一 企 業 服 工參加個人帳戶制滿 領年金金保險 務滿 25 年. 15 年且年滿 60 歲. 勞 工 在 同 一 企 業 服 一次請領退休金:參 務滿 15 年,且年滿 加個人帳戶制未滿 15 55 歲. 年,年滿 60 歲. 強迫退休:. 若勞工於請領前死 17.

(32) 年滿 60 歲. 亡,由遺族或指定請. 心 神 喪 失 或 身 體 殘 領人一次請領退休金 缺無法勝任工作 給付標準. 工 作 年 資 15 年 以 勞 工 符 合 請 領 條 件 終身按月領取退休金, 內,每滿一年年資,時,可一次領出或按 視各家保險公司商品而 可獲兩個月工資. 月領出帳戶裡的退休 定(由保險公司負投資. 超過 15 年年資,每 金累積收益. 累積收益不得低於銀行. 滿一年年資,僅獲一 計算方式:年資×12 個 兩年定期存款利率的責 個月工資(最高以獲 月×每月工資×6%+投 任) 得 45 個月的工資為 資累積收益(由國庫 限). 負投資累積收益不得. 計算方式:工作年資 低於銀行兩年定期存 換算基數×退休前 6 款利率的責任) 個月平均工資 退休金給付方 一次給付. 工作年資需滿 15 年 終身按月領取退休金,. 式. 者,只能按月領月退 視各家保險公司商品而 休金,每季發放一次 定 工作年資未滿 15 年, 僅能選擇一次給付退 休金. 雇主未提撥的 未按時提繳,處新台 每逾一日加徵其應提 未按時提繳和未繳足保 罰則. 幣 2 千~2 萬元. 繳金額 3%滯納金至 險費者,處其應負擔金 一倍,仍不繳納者自 額相同的罰緩,並按日 次日起按月加徵應提 連續處罰直到改正為止 繳金額 2 倍的至納金 直到繳清為止. 資料來源:勞委會、勞保局;本研究整理. 18.

(33) 勞 退 新 舊 制 最 大 的 變 動 在 於從 原 本 的 確 定 給 付 制 ( DB, defined benefit)走向確定提撥制(DC,ddfined contribution)。 確定給付制意味著不論在工作過程中由誰提撥、提撥多少金額 到退休基金中,一旦退休,根據設定公式中,即可計算出退休 後一次領取或每月固定提領金額。確定給付制看似為勞工提供 保障,但執行的過程中,或會因為雇主對退休準備金的提撥不 足,或是因為投資成效未若預期等種種因素,令確定給付的承 諾變成空頭支票。至於確定提撥制的參與者,可以知道退休時 可以拿到多少錢,強調「一定領得到」的確定提撥制,改善確 定給付制「看得到、領不著」的缺憾。不論舊制或新制,各有 其優劣長短,如何選擇完全視個人工作穩定性、企業經營狀 況、距離退休年限等因素而定(勞動保障雙月刊,2005/3)。. 19.

(34) 第二節 勞退新制對企業經營之衝擊 勞退新制採個人退休金專戶、年金保險制雙軌並行,依 新制勞工若轉換工作,照樣可以累計年資,而每月雇主至少提 撥每月工資的6%(勞動保障雙月刊,2005/3),自從勞退新制 公布後,雇主最擔心的,莫過於是否會加重企業的財務負擔, 而大嘆經營環境越來越艱困(黃文平,2005年)。由於目前大 多數企業並未依規定提撥退休準備金,故新制實施後,短期效 果會使企業的勞動成本上升。根據統計,有高達八成的企業認 為「勞退新制」實施將造成企業人事成本的增加。勞資雙贏企 管顧問公司總經理簡永成認為,勞退新制將增加企業人事成本 三成(台灣新生報,94.2.2)。. 然而在現代社會中,企業是社會的一個重要成員,企業 經營的良窳與整個經濟和社會息息相關(黃俊英,1989年)。 企業經營有兩項命脈,就是品質與成本,企業如果未能提供品 質良好的產品,顧客就不會購買你的產品,換句話說,從顧客 的觀點來看,品質是企業的命脈,與之相對地,成本雖然與顧 客並沒有直接的關係,但是企業如果不能降低成本,企業就無 法獲取利潤,企業本身便無法生存,因此,從維持企業本身的 20.

(35) 觀點,成本可以說是命脈(陳文光,民83年)。黃俊英(1989 年)認為政府對企業的管制日益增強是台灣企業面臨的社會壓 力之一,例如勞基準法對企業有所規範,而政府的規範會增加 企業的成本。以下就成本的定義、企業經營成本的內涵及影響 經營的因素加以說明:. 一、成本的定義: 會計學上之成本(cost)係指為了獲取某項經濟效益而支 付之貨幣金額,無論此項支出係獲得有形之實物或無形之服務 的經濟效益,其支出終將收回,故只要當支出發生時,係為了 要獲取某項經濟利益而做之犧牲,皆稱之成本(嚴玉珠,2004 年)。行政院研究發展考核委員會對成本的定義為直接或間接 的活動損失,涉及任何負面影響,包括了金錢、時間、勞力、 分裂、商譽、政治和無形資產上的損失(風險管理作業手冊, 民94年10月)。. 二、企業經營成本內涵及影響因素: 企業經營的成本包括:. 21.

(36) (一)人事費用:薪資支出11、三節獎金、績效獎金、訓練費、服裝 費、職工褔利、廣告費、伙食費、加班費、退休金費用、勞 健保費、差旅費等。. (二)設備費用:修繕費、保險費、水電費、稅捐、雜項購置、資訊 設備等。. (三)事務費用:郵電費、文具用品、書報雜誌、複印費、交通費等。. (四)其他費用:租金支出、廣告費、交際費、勞務費、雜費、資訊 顧問費等。. 鄭 國 良 ( 94年 ) 指 出 , 當 勞 動 契 約 成 立 時 , 也 是 公 司 企 業人事法定成本與法律責任的開端,法定成本包括退休金提 撥、勞工保險費、全民健保費、失業保險費、勞保職業災害保 險等。法律責任包括預告期間工資、資遣費、退休金給付、職 業災害殘廢補償、職業災害工資補償、職業災害終結工資、職 業災害死亡及喪葬津貼、勞保投保差額損失賠償等。一般而 言,責任額度隨著薪資額度的多寡而成正比例關係增加,薪資 支附總額高其成本也成正比例上升。 11. 營利事業所得稅查核準則第 71 條:薪資支出:所稱薪資總額包括薪金、俸給、工資、津貼、 獎金、退休金、退職金、養老金、資遣費,按期定額給付之交通費及膳宿費,各種補助費及其 他給與。 22.

(37) 企業經營雖有人事、設備、事務、租金等成本,但其中 以人事成本佔八成,新制之實施對企業成本將會提高,徐偉倫 指出,勞基法的各項規定中影響費用增加的因素,以退休金費 用的增加、加班費的增加及例假工資的發給影響較大(徐偉 倫,民89年)。勞退新制6%退休提撥金,與薪資、勞健保險費 一樣是屬於法定成本,屆時為了因應這項新制,企業將會開始 尋求降低成本的方法。就勞基法的影響情況而言,退休相關費 用和加班費增加對勞動成本影響最大,其中資本額較小的廠商 較資本額較大的廠商更認為退休費用會因勞基法而提高(葉靜 輝,民86年)。而中小企業通常經濟規模較小,營運利潤受限、 經營風險更大,加上勞健保相繼提出要調漲費率,成本壓力相 形更大。. 從企業眼光看勞退新制對成本之影響,企業實施新制的 風險,每個月勞健保負擔約為薪資的9.8%,新制勞退金為薪資 的 6% ; 兩 者 合 計 後 每 月 需 負 擔 15.8% , 一 年 約 為 月 薪 資 的 190%;一個30人公司,平均月薪 3萬元,每月總薪資為90萬; 一 年 法 定 成 本 約 171萬 元 ; 還 不 包 含 法 定 特 休 假 、 產 假 、 特 休 假及公司三節獎金與年終獎金等福利。新制一旦施行,勢必將 對企業造成重大影響,尤其是體質不一的中小企業;屆時雇主 23.

(38) 需 強 制 提 撥 每 月 員 工 薪 資 6%至 勞 保 局 個 人 帳 戶 (或 年 金 保 險 制 的 保 單 帳 戶 中 ), 作 為 員 工 退 休 準 備 金 , 以 目 前 國 內 中 小 企 業 佔全國97%強的比例來看,此次改制對絕大多數之企業主都會 造成不小的衝擊,對企業未來成本壓力與人才留用都是很大的 挑戰 ! 面 對 新 制 , 各 企 業主與 財務、管理部主管正困擾著 --如 何提撥「6%的退休金」?勞退新制最大的衝擊,就是退休金可 攜帶式個人帳戶制度,將會使員工忠誠度大為下降,變成花心 的 蝴 蝶 。 企 業 為 留 住 人 才 , 以 胡 蘿 蔔 取 代 鞭 子 !為 討 好 員 工 以 提高獎勵、分紅入股、在職訓練、職涯規劃或增加輪調機會, 提升員工忠誠度,力抗個人帳戶所帶來的「花心」效應。. 企業實施新制對員工工作績效之影響,目前企業預估每 位 勞 工 的 人 事 成 本 , 約 為 月 薪 的 1.5~ 1.8倍 , 即 工 資 3萬 的 員 工,雇主每月實際負擔的人事成本至少達4.5萬元,明年雇用成 本將再增加6%。法定成本隨之提高,企業主勢必重新檢視公司 獲利能力與進行人力盤點,汰舊換新的裁員潮將會引爆,企業 將會資遣不適任的資深員工,並重新招募新血,以低薪壓低用 人成本。Hill and Phan(1991)認為當公司風險愈高時,經理 人可能會因公司經營不善而面臨失去工作的風險。保費快速成 長,關係到雇主提供保險,是否因保費增加,而沒有保險是員 24.

(39) 工關心的議題(Dana P.Goldenman,2004)。劉淑芬(2004) 研究結果指出,當公司資產報酬變異性增加時,公司經營風險 愈高,經理人面對被解雇的機率愈高,造成勞僱契約的不穩定 性。. 另一個困擾著企業主的問題是如何提升組織與人才績 效?企業因應勞退新制而必須增加人事費用的成本,相對地也 會強力要求員工的工作績效,因此,勞工必須不斷地增強自己 的專業知識與能力,以確保自己在職場生涯中的競爭力。. 如果企業評估人才供需時,僅考量勞方市場,再加上績 效考核制度凌亂,獎酬達不到實際貢獻員工,不但無法吸引人 才又徒然浪費子彈,即使有好的人才也會形成『劣幣驅逐良幣』 的狀況,讓公司實力萎糜;猶如胡蘿蔔理論,給予獎勵需適時 適切,否則對外無競爭性、對內無公平激勵性,只會讓公司成 本增加,更不可能增加員工績效。企業需有效建立公司內部知 識庫,明訂組織體系、工作流程與工作職掌;讓員工明確掌握。 要讓人力素質與員工績效清楚呈現,重點在於如何目標設定、 績效管理。每個員工要有自己努力目標,掌握自我績效;雇主 應協助員工建立符合公司需求的目標並確認進度、適時調整。. 25.

(40) 將不適任員工適時淘汰;不讓冗員與惡劣員工藏污納垢於企業 死角。獎金設計合理化,讓優秀人才突出與差異化肯定,讓薪 酬更加有彈性與激勵效果。. 26.

(41) 第三節 企業面對勞退新制衝擊之社會回應 勞 退 新 制 7月 1日 上 路 , 強 制 企 業 每 月 提 撥 員 工 薪 資 6%至 個人帳戶,各行各業對勞退新制的反應不一。鮮少足額提撥退 休金的傳統產業面臨了成本墊高的壓力;科技產業則因人事成 本比重不高而老神在在;金融業則擔心員工對公司的向心力大 減,引發離職潮。(中國時報,94.3.3). 企業界對社會責任和社會議題回應的哲學、樣式、或策 略叫社會回應(social responsiveness)。社會回應,係發生一 種連續性的範圍內,可以從毫無回應(什麼事都不做)到先發 制人(做很多事),包括哲學的關注和行動的模式,他可被視 為 政 策 轉 化 為 組 織 行 動 過 程 中 的 一 部 分 ( 蔡 明 興 , 1988) 。 William Fraderick 將回應的觀點分析的很透徹,企業的回應, 歸因於企業對社會壓力的能力、對社會的忠實回應,或是達成 一種全面回應的狀態,在組織內尋找機制、程序、排列佈置、 以及行為模式,將之綜合起來,可以顯示組織或多或少有能力 對社會壓力回應。. 近年來企業面對外界給予更多期待及壓力的同時,企業. 27.

(42) 在 社 會 中 究 竟 扮 演 什 麼 樣 的 角 色 , 蔡 明 興 (1988)認 為 , 台 灣 企 業界近幾年來積極參與社會公益活動,塑造企業的形象,抱持 「取之於社會,用之於社會」的崇高宗旨,將經營利潤回饋社 會。而古典的自由經濟學說認為企業是股東的私產,不必刻意 去承擔任何社會責任,企業只需要為股東賺取利潤,利潤越 大,表示企業運用社會資源的效率愈高,以經濟價值為衡量企業 成敗的唯一標準,所採取的是「 利 潤倫 理 (profit ethic)」的態度。而 社會責任模式論者則認為,企業必須對社會的需要有所回應,才能維持 生存和成長,而履行社會責任也符合企業的長期效益,所採取的則是 「社會倫理(social ethic)」的態度(黃俊英,1989:231-232)。. 企業所追求的利潤,將不再僅限於股東的利益,社會責 任的承擔、員工工作及生活的滿意,都是企業經營的目標。企 業主逐漸了解,企業不僅是一個經濟組織而已,除了經濟目標 外,社會責任的表現乃是企業界未來重要的經營指標(許瀞 方,民92年). 對 回 應 的 層 面 , 眾 多 學 者 提 供 概 念 性 的 學 說 , 如 Ian Wilson (1975)確信,有四種可能的企業策略-回應、保衛、容納, 以及先發制人。同樣地,Terry Mcadam (1973)曾描寫四種社會責任. 28.

(43) 的哲學,這四種哲學在描寫表現出回應層面特性的管理途徑上,包括對 抗到底、只做必須做到的、積極進取及領導本行業。另外,Davis& Blomstrom (1975)也 描 述 企 業 對 社 會 壓 力 所 做 的 各 種 回 應 , 包 括 退卻、公共關係途徑、法律途徑、交涉以及解決問題。(轉引自 蔡明興譯,1988;374-375)。. Oliver (1991)歸納觀察組織在面對制度化過程,由消極被動 到 認 同 積 極 操 作 的 策 略 回 應 類 型 可 分 為 反抗(defiance) 、逃避 (avoidance) 、 妥 協 (compromise) 、 順 應 (acquiesce) 、 及 操 縱 (manipulation)。. 一、反抗:包括忽視、挑戰及攻擊;例如忽略明確的規範和價值、 與規定及要求爭辯、抨擊機構壓力的來源。. 二、逃避:包括隱瞞、緩衝及規避;例如掩飾不承認、鬆散機構 中依附的法令規定、改變目標、活動和所在領域。. 三、妥協:包括平衡、安撫及協商;例如協調大多數組成份子的 期望、安撫和調解機構中的組成份子、機構中的利害關係人 協商等。. 四、順應:包括習慣、倣效及順從;例如遵守規定、模仿其他規 29.

(44) 範及視為理所當然並接受規範。. 五、操縱:包括合作、影響及控制;例如灌輸有影響力的組成份 子、塑造價值及標準、支配機構中的組成份子與過程。(許 瀞方,民 92 年). 黃俊英 (1989)認為,隨著時代變遷,企業承擔社會責任愈 來愈大,企業因應社會壓力基本途徑有三:. 一、對抗-對於加諸企業身上的社會壓力採取反抗或不合作的態 度,譬如,鑽法律漏洞,拒絕採行任何有效改善措施,或找 各種理由拖延時日。. 二、撤退-盡量減少參與社會事務,對社會問題不聞不問,除非 迫不得已,否則不接受任何社會義務。. 三、正面的反應-企業對社會的壓力採取正面的反應。. 企業對社會壓力的反應程度不一,一般可分為象徵行 為、態度改變及實質改變三種方式。象徵行為即只是在口頭上 表示支持社會責任的觀念,或不表示反對立場,而不積極採取 實際行動。在態度改變階段,管理者具有真正支持社會責任的. 30.

(45) 意念,甚至在企業機構內部增設臨時之專責機構或人員負責有 關社會責任事宜。實質改變階段,企業已在組織內設立永久之 專責機構,負責企業內有關社會責任事宜。. 綜合以上國內外學者所述,企業面對外界壓力之社會回 應的觀點,概略可歸納如表2-3-1,由消極被動(什麼都不做) 到積極認同(做很多事),各有不同程度之回應態度。. 31.

(46) 表2-3-1 企業面對外界壓力之社會回應分類 學者. 回應方式(消極被動 什麼都不做. 積極認同) 做很多事. Ian Wilson. 反應、保衛、適應、先發制人. Terry. 對抗到底、只做必須做的、積極進取、領導本行業. McAdam Davisand. & 退卻、公共關係途徑、法律途徑、交涉、解決問題. Blomstrom Oliver. 反抗、逃避、妥協、順應、操縱. 黃俊英. 對抗、撤退、正面的回應 資料來源:本研究整理. 當新的法令或政策執行時,企業配合政府政策制定或法 令執行之各項措施為回應社會責任的表現之一,亦是影響企業 經營的重要因素,有學者認為過多的法令保護對企業的經營有 束縛,但法令的保護可以形成員工對公司的向心力,故反而可 以增加績效(You, 1995),亦有人認為法令實施可對不道德的雇主 產生拘束力(Lucas, 1995)。. 彭曉珍在「勞退新制對於企業人力彈性運用與組織績效 之影響探討」研究中針對2003年天下雜誌一千六百大企業進行 抽樣,結果顯示:組織規模越大的企業,較傾向採取數量與薪 32.

(47) 資方面的彈性措施;運用數量彈性措施的企業,如裁員、資遣、 縮編、關廠歇業、優退等,廠商預期對於組織績效會有負面影 響產生。運用薪資彈性措施的企業,預期對於組織績效不會有 顯著的正面影響。採取數量與薪資方面的彈性措施的廠商預期 容易造成未來勞資關係緊張。在溫浩榆的研究「勞退金改制對 企 業 人 力 資 源 管 理 措 施 之 影 響 -以 台 北 市 旅 館 業 為 例 」 中 指 出 在因應的措施中以「降低未來調薪幅度」的比例最高。而完全 不採行任何因應措施的主要以僱用未滿20人、平均每月離職率 20%以上、旅館營運20年以上、未提撥退休金等屬性比例最高。. 企業在新制下,會有新舊雙制雙重提撥的壓力,也就是 公司94年7月1日後,一旦有選舊制或保留舊年資未結清者,其 中 信 局 退 休 準 備 金 仍 要 提 撥 2~ 15%; 而 選 新 制 勞 工 也 要 提 撥 6%到勞保局,故擔心會有相關效應接應產生;特別是經營體質 並非強健的中小型企業還會有薪資降低、企業併購、人力委 外、人力精簡等做法。自勞基法公佈實施後,雇主為了減輕退 休金給付的負擔,調薪的給付有增加非經常性給與的趨勢(黃 寶祚、陳麗貞,民87年)。. 政府將退休金新制強制課以企業,增加企業負擔之法定. 33.

(48) 成本;如加上本身人力管理績效不彰,許多中小企業將被迫面 對外移、倒閉與衰退困境,在勞動條件變更的體制下,企業經 營過程對隱藏成本不能疏忽,面臨法規的約束,要如何突破與 預防,端視企業對該問題的了解程度與重視程度(陳國卿, 2001),企業主應勇於改變現狀,只有重新面對如何調整經營 體質與改善制度,才能因應這一波衝擊。對於面對勞退新制的 衝擊有以下建議:. (一)現在因應新制實施,除了要節省成本,還要預防風險發生,勢 必要將每分錢用在刀口上。故調整企業本身體質與制度勝過 企業評估應付驟發之風險。. (二)分析企業現有人力結構,讓公司用最少的成本,留住最棒的人 才。新制退休金提撥已無留才效果,即將出爐之新制子法中, 限制企業提撥之比例一體適用,公司內部適用相同提繳率, 將失去用以留才之空間,故需透過新的留才計劃,讓勞資雙 方互蒙其利。. (三)企業應有風險規劃,運用商業保險將風險移轉與規避,如雇主 職災風險因應;或透過商業保險留住關鍵人才。. 34.

(49) 第四節 影響全民健康保險承保業務之因素 勞退新制對企業造成衝擊,而企業要永續經營,必會有 因應對策,對全民健康保險承保業務將會造成影響,以下先就 全民健康保險承保業務辦理狀況加以說明:. 一、全民健康保險承保業務範圍 依 據 中 央 健 康 保 險 局 辦 事 細 則 第 19條 規 定 , 分 局 承 保 組 其職掌如下:1.有關投保單位成立、變更、暫停及註銷之受理 事項。2.有關保險對象加保、退保、轉保、停保、復保之受理 事項。3. 有關投保金額調整及身分資料變更之受理事項。4. 有 關保險憑證核發之管理事項。5.有關保險費之核計、收繳事項。 6. 有 關 保 險 費 之 銷 帳 、 退 費 事 項 。 7. 有 關 滯 納 金 、 利 息 之 核 計 、 收 繳 事 項 。 8. 有 關 滯 納 金 、 利 息 之 銷 帳 、 退 費 事 項 。 9. 有關輔導投保單位、保險對象辦理投保作業之事項。10.有關投 保單位、保險對象、投保金額之查核事項。11.有關承保罰鍰之 處理事項。12. 有關保險費、滯納金、利息及罰鍰之催收及強 制執行事項。13.協助辦理醫療費用訴追作業及醫事服務機構罰 鍰強制執行案件之委任律師事項。14.有關欠費債權憑證之保管. 35.

(50) 事項。15. 有關欠費呆帳之處理事項。16.其他有關承保業務事 項。. 二、中央健康保險局各分局承保業務管轄之區分 行政院衛生署為全民健康保險的主管機關,總局下另設 有六個分局,分別為台北分局、北區分局、中區分局、南區分 局、高屏分局、東區分局。業務職掌依投保單位之通訊地址為 轄區之劃分。各分局含概轄區的縣市如表2-4-1. 表 2-4-1 中央健保局各轄區分局管轄縣市一覽表 分局別. 管轄縣市. 臺北分局. 臺北市、臺北縣、宜蘭縣、基隆市、金門縣、連江縣. 北區分局. 桃園縣、新竹市、新竹縣、苗栗縣. 中區分局. 臺中市、臺中縣、彰化縣、南投縣. 南區分局. 台南市、台南縣、嘉義市、嘉義縣、雲林縣. 高屏分局. 高雄縣市、屏東縣市、澎湖縣. 東區分局. 花蓮縣、台東縣. 資料來源:中央健康保險 www.nhi.gov.tw. 三、全民健康保險承保業務現況(92 年底) 全民健康保險對被保險人共分六大類 12,並以其所屬服務. 12. 參閱全民健康保險法第八條 36.

(51) 機關、學校、事業、機構、雇主、所屬團體或指定單位來辦理 投保手續。. (一) 投保單位(Group Insurance Applicants). 總投保單位數為583,151個,第一類最多,有578,628個, 占99.22%;第二類有2,771個,第三類有345個,第四類有8個, 第五類有575個,第六類有824個。. (二) 保險對象(Beneficiaries). 總保險對象數為21,984,415人,第一類最多,有11,630,008 人,占 52.90%;第二類3,711,081人,第三類3,276,065人,第 五類186,033人,第六類3,181,228人。國軍官兵及軍校學生於 92年2月1日起納入全民健保,為考量國防機密,以上資料不含 第四類保險對象人數。. (三) 投保金額(The Insured Payroll-Related Amount). 第一類被保險人之平均投保金額為32,881元,第二類被保 險 人 為 20,917元 , 第 三 類 被 保 險 人 為 19,200元 , 第 四 、 五 類 被. 37.

(52) 保險人保險費為每人1,078元,第六類保險對象之保險費為每人 1,007元。. (四) 應收保險費(Premium Receivable). 總 應 收 保 險 費 共 3303.00 億 元 , 第 一 類 應 收 保 險 費 計 2030.73億元,第二類應收保險費計415.03億元,第三類應收保 險費計365.18億元,第四類應收保險費計32.31億元,第五類應 收保險費計23.72億元,第六類應收保險費計436.03億元。綜上 資料,以表2-4比較各類承保業務情形 表 2-4-2 全民健康保險各類保險對象承保業務情形 投 保 單 位 保險對象(人) 投 保 金 額 應 收 保 費 (家). (元). (億元). 第一類. 578,628. 11,630,008. 32,881. 2030.73. 第二類. 2,771. 3,711,081. 20,917. 415.03. 第三類. 345. 3,276,065. 19,200. 365.18. 第四類. 8. 不公布. 1078. 32.31. 第五類. 575. 186,033. 1078. 23.72. 第六類. 824. 3,181,228. 1007. 436.03. 資料來源:中華民國 92 年全民健康保險統計,本研究整理. 四、影響全民健康保險保險費收入的因素 全民健康保險係為社會保險的一種,以保費為主要財源 的強制性社會保險體制,一方面是強調財務負擔的責任,一方 38.

(53) 面則建立在社會連帶責任(social solidarity)原則(Glaster , 1991),故凡保費收入、給付項目與支付標準,應力求財務獨 立,收支平衡,而保險財務主要來源為保險費,而保險費取決 於保險費率及投保金額兩因素,其中保險費率受到政治因素的 過度干預,而投保金額受限於經濟成長,調昇空間有限(楊志 良,民87年),故如何增加保費收入、維持財務平衡,是一項 重要問題。. 全民健保保險對象所能享有的服務,以及整個健保制度 的運作,部分來自保險費的收入。目前,全民健保之保險費來 源 : 被 保 險 人 占 40% 、 投 保 單 位 占 33% , 政 府 補 助 占 27% ( www.nhi.gov.tw) 。 以 下 分 別 簡 述 影 響 保 費 收 入 之 因 素 及 相 關規定:. (一)保險費負擔比率及計算方式 1.被保險人及其眷屬負擔部分:眷屬部分採論口計費,其中眷屬人數 超過三口者以三口計算。第一類至第三類被保險人及其眷屬之保險 13. 費,依被保險人之投保金額及其保險費率計算之 。. (1)第一類至第三類被保險人及其眷屬: 13. 全民健康保險法第 18 條 39.

(54) 投保金額 ×保險費率. 14. ×負擔比率×(本人+眷屬人數). (2)第六類第一目之榮民眷屬: 平均保險費×負擔比率 ×眷屬人數 (3)第六類第二目其他地區人口: 平均保險費×負擔比率 ×(本人+眷屬人數) 2.投保單位負擔部分 投保金額 ×保險費率 ×負擔比率 ×(本人+平均眷口數15) 3.政府補助方面 投保金額 ×保險費率 ×保險費負擔比率 ×(本人+平均眷口數). 故影響全民健康保險保費計算的因子包括投保金額、保 險費率、負擔比率及投保人數,茲就各因子之相關規定深入探 討說明。. (二)投保薪資16. 就現行全民健康保險制度而言,其保險費之課徵係以投 保薪資為基礎,雖然大部分以薪資稅徵收保險費的國家多以全 部薪資為訂定投保金額的基礎,以達到社會保險財源籌措量能 14. 91 年 9 月 1 日起,保險費率從 4.25%調整至 4.55% 平均眷口數以第一類至第三類被保險人實際眷屬人數平均,目前為 0.78 人(90 年 1 月調整)。 16 所謂投保薪資,是由投保單位按被保險人之月薪資總額,依照「勞、健保投保薪資分級表」 的規定,申報投保的薪資而言。資料來源:業務專輯,勞工保險局編印,民 93 15. 40.

(55) 負擔的公平性,但我國投保薪資與實際所得間往往存在有明顯 差異(楊志良,民87年)。李險峰(民87年)指出公務人員以 外的受僱者投保金額的低報問題相當嚴重且選擇性投保現象 浮濫。根據勞委會統計資料險示,有超過80%以上的企業習慣 性 「 高 薪 低 報 」 17。 投 保 單 位 應 確 實 依 所 屬 員 工 實 際 薪 資所 得 申報投保金額,前已說明,至於投保單位對薪資的認定有所不 同,本研究首先蒐集、彙整有關投保金額與薪資定義之相關規 定進一步去探討,以利研究之遂行。 1.全民健康保險相關法規 (1)全民健康保險法第十八條規定,第一類至第三類被保險人 及其眷屬之保險費,依被保險人之投保金額及其保險費率 計算之。第二十一條規定,第一類至第三類被保險人之投 保金額,由主管機關擬訂分級表,報請行政院核定之。 (2)同法第二十二條規定. 第一類被保險人之投保金額,依下. 列各款定之:受雇者:以其薪資所得為投保金額。雇主及 自營作業者:以其營利所得為投保金額。專門職業及技術 人員自行執業者:以其執行業務所得為投保金額。第一類 及第二類被保險人為無固定所得者,其投保金額,由該被. 17. 參照:鄭國良,勞工薪制穩贏,2005 年 4 月,p17 41.

(56) 保險人依投保金額分級表所定數額自行申報,並由保險人 查核;如申報不實,保險人得逕予調整。 (3)全民健康保險法施行細則第四十二條規定:第一類及第二 類被保險人具有勞工保險資格者,其申報之投保金額不得 低於其勞工保險之投保薪資。 (4)另行政院衛生署於八十四年六月廿七日以衛署健保字第 84031134 號函解釋全民健康保險法第二十一條第一項第 一款所指受雇勞工之薪資所得,擬參照勞動基準法第二條 第三款有關工資之規定為其認定標準,並得將加班費予以 扣除,但扣除後所申報之投保金額,仍不得低於勞工保險 投保薪資。 2.勞工保險相關法規: (1)勞工保險條例第十三條第一項規定: 「勞工保險之普通事故 保險費率,由中央主管機關按被保險人當月之月投保金額 薪資百分之六點五至百分之十一擬訂,報請行政院核定 之。第二項規定職業災害適用行業別及費率表之規定辦 理」 。按被保險人當月之月投保薪資,依職業災害保險勞工 保險條例第十四條規定: 「前條所稱月投保薪資,係指由投 保單位按適用行業別及費率表之規定辦理。」單位按被保. 42.

(57) 險人之月薪資總額,依投保薪資分級表之規定,向保險人 申報之薪資;被保險人薪資以件計算者,其月投保薪資, 以由投保單位比照同一工作等級勞工之月薪資總額,按分 級表之規定申報者為準。被保險人為第六條第一項第七款 18. 19. 20. 、第八款 及第八條第一項第四款 規定之勞工,其月投保. 薪資由保險人就投保薪資分級表範圍內擬訂,報請中央主 管機關核定適用之。 (2)勞工保險條例施行細則第三十二條第一項規定: 「本條例第 十四條第一項所稱月薪資總額,以勞動基準法第二條第三 款規定之工資為準;其每月收入不固定者,以最近三個月 收入之平均為準;實物給與按政府公布之價格折為現金計 算。 3.勞動基準法相關法規 (1)國家為透過法律保護勞工基本權益,於勞動基準法第一條 之立法宗旨中明確規定, 「為規定勞動條件最低標準,保障 勞工權益,加強勞雇關係,促進社會與經濟發展,特定本 法;本法未規定者,適用其他法律之規定。雇主與勞工所 定勞動條件,不得低於本法所定之最低標準。」凡勞僱雙 18. 無一定雇主或自營作業而參加工會者 參加漁會之甲類會員 20 參加海員總工會或船長工會之外僱船員 19. 43.

(58) 方約定勞動條件或成立勞動契約,其關於工資、工作時間、 延長工時的加班費給付標準、資遣或退休要件成立、資遣 費或退休金的提撥與給付,均不得低於本法所規定之最低 標準。 (2)勞動基準法第二條第三款規定工資:謂勞工因工作而獲得 之報酬:包括工資、薪金及按計時、計日、計月、計件以 現金或實物等方式給付之獎金、津貼及其他任何名義之經 常性給與均屬之。 (3)勞動基準法第二條第三款所稱之其他任何名義之經常性給 21. 與係指下列各款以外之給與 。紅利。獎金:指年終獎金、 競賽獎金、研究發明獎金、特殊功績獎金、久任獎金、節 約燃料物料獎金及其他非經常性獎金。春節、端午節、中 秋節給與之節金。醫療補助費、勞工及其子女教育補助費。 勞工直接受自顧客之服務費。婚喪喜慶由雇主致送之賀 禮、慰問金或奠儀等。職業災害補償費。勞工保險及雇主 以勞工為被保險人加入商業保險支付之保險費。差旅費、 差旅津貼、交際費、夜點費及誤餐費。工作服、作業用品 及其代金。其他經中央主管機關會同中央目的事業主管機. 21. 勞動基準法施行細則第 10 條 44.

(59) 關指定者。 (4)行政院勞工委員會八十五年二月十日台(85)勞動二字第一 22. ○三二五二號函 :查勞動基準法第二條第三款規定「工 資:謂勞工因工作而獲得之報酬;包括工資、薪金及按計 時、計日、計月、計件以現金或實物等方式給付之獎金、 津貼及其他任何名義之經常性給與均屬之」 ,基此,工資定 義重點應在該款前段所敘「勞工因工作而獲得之報酬」 ,至 於該款後段「包括」以下文字係例舉屬於工資之各項給與, 規定包括「工資、薪金」 、 「按計時....獎金、津貼」或「其 他任何名義之經常性給與」均屬之,但非謂「工資、薪金」 、 「按計時....獎金、津貼」必須符合「經常性給與」要件 始屬工資,而應視其是否為勞工因工作而獲得之報酬而 定。又該款末句「其他任何名義之經常性給與」一詞,法 令雖無明文解釋,但應指非臨時起意且非與工作無關之給 與而言,立法原旨在於防止雇主對勞工因工作而獲得之報 酬不以工資之名而改用其他名義故特於該法明定應屬工資 以資保護。. 22. 勞動基準法釋義,資料來源:勞動基準法暨附屬法規解釋令彙編(87 年 5 月版)p230~231; (89 年 1 月版)p234 45.

數據

+7

相關文件

退休金、遭遇職業災害,雇主未給與補償或賠償以及雇主未依勞

八、 雇主自申請本計畫之日起至繼續僱用補助期間期滿之日止,不得

(六)勞工健康相關法規(含勞 工健康保護規則 、女性勞工 母性健康保護實施辦法、辦 理勞工體格與健康檢查醫 療機構認可及管理辦法等)

提名單位為機關、團體、公司行號及廠商時,需加附農民保險卡影印本或由

1.有採購法第 50 條第 1 項第 3 款至第 5 款、第 7 款情形之一,依同條 第 2 項前段得追償損失者,與追償金額相等之保證金。. 2.違反採購法第

(四)於結訓後一百二十日 TIMS

為維持勞動供需平衡及促進國民就業之安定,依就業服務法第 42 條規定「為保障國民工作權,聘僱外國人工作,不得妨礙本國人

勞工保險局、職業安全衛生署危險性機械及設備檢查 與管理、動植物防疫檢疫局及所屬屠宰衛生檢查、畜