綠色供應鏈中,供應商管理方法對交換成本 影響之探討—以台灣電子製造業為例 - 政大學術集成

208

0

0

全文

(2) 摘要 由於環境保護議題的興起,以歐盟為首,各國對電子相關產品相繼遞出各種法 規限制,企業為了因應綠色潮流與各國法規之要求,與供應商體系的緊密配合更顯 重要,在此情境之下,企業如何選擇供應商管理的方法,與供應商共同面對綠色趨 勢與漸趨嚴苛的法規規定,並且同時避免在交易過程中所衍生出的各種阻礙廠商之 間交易效率的成本是本研究之研究重點。 本研究從綠色供應鏈管理的角度出發,以台灣電子製造業為研究對象,了解企. 治 政 大 商管理方法的選擇、以及企業與供應商交易的過程中所衍生的各種交換成本,即外 立. 業對關鍵零組件供應商的依賴程度、企業本身投入綠色活動的積極度,兩者對供應. 顯單位效益成本、資訊搜尋成本、道德危機成本與專屬資產陷入成本之影響,並進. ‧ 國. 學. 一步找出對這四個交換成本有顯著影響的供應商管理方法為何。. ‧. 本研究採用問卷調查的方式,以 1263 家的台灣電子業上市公司作為抽樣對象, 於回收的 173 份有效樣本之統計分析結果顯示:企業對關鍵零組件供應商的依賴程. y. Nat. er. io. sit. 度、以及企業本身投入綠色活動的積極度,兩者會造成企業在選擇供應商管理方法 上有所不同,因而對交換成本有不同程度之影響。當企業投入綠色活動的意願愈高,. al. n. v i n 愈會選擇多種的供應商管理方法來加強對供應商的控制,藉以確保供應商提供的商 Ch engchi U 品能符合企業的需求,而這類型的企業在與供應商交易的過程中,總體的交換成本 是相對較低的;相反地,當企業較不積極地投入綠色相關的活動時,也會較不投入 於供應商管理,總體的交換成本較高,特別是在企業對供應商的依賴程度愈低時,. 整體的交換成本愈高。而在供應商管理方法中,最能有效降低交換成本的方法為「關 係品質」 ,即企業與供應商之間擁有共同的目標、將品質列為優先考量、彼此之間存 在信任、並且了解雙方的需求。. 關鍵字:綠色供應鏈管理、依賴程度、積極度、供應商管理、交換成本. i.

(3) 目錄 摘要 ........................................................................................................................................ i 圖表目錄 .............................................................................................................................. iv 附錄圖表目錄 ...................................................................................................................... vi 第一章 緒論 ......................................................................................................................... 1 1.1 研究背景與動機......................................................................................................... 1 1.2 研究目的..................................................................................................................... 2 1.3 研究內容..................................................................................................................... 3 第二章 文獻回顧 ................................................................................................................. 4. 政 治 大. 2.1 綠色供應鏈管理(Green Supply Chain Management) ............................................... 4. 立. 2.2 環境管理之態度......................................................................................................... 5. ‧ 國. 學. 2.3 供應商與買方關係(Supplier-Buyer Relationship) .................................................... 7 2.4 供應商管理方法(Supplier Management Practices) ................................................... 9. ‧. 2.5 供應商管理方法對績效的影響............................................................................... 16. Nat. sit. y. 2.6 交換成本(Exchange Cost) ........................................................................................ 17. n. al. er. io. 第三章 研究方法 ............................................................................................................... 20. i n U. v. 3.1 研究架構................................................................................................................... 20. Ch. engchi. 3.2 研究假設................................................................................................................... 21 3.3 研究對象................................................................................................................... 22 3.4 研究工具................................................................................................................... 23 3.5 研究實施程序........................................................................................................... 41 3.6 資料處理................................................................................................................... 43 第四章 施測結果 ............................................................................................................... 44 4.1 樣本基本資料分析................................................................................................... 44 4.2 常態檢定................................................................................................................... 45 4.3 離群值檢定............................................................................................................... 46 4.4 信度分析................................................................................................................... 46 ii.

(4) 4.5 效度分析................................................................................................................... 48 第五章 研究分析與探討 ................................................................................................... 56 5.1 買方與供應商關係之分類....................................................................................... 57 5.2 供應商管理方法的選擇........................................................................................... 59 5.3 交換成本................................................................................................................... 66 5.4 供應商管理方法對交換成本的影響....................................................................... 72 第六章 結論與建議 ........................................................................................................... 75 6.1 研究發現................................................................................................................... 75 6.2 管理意涵................................................................................................................... 78. 政 治 大 6.4 研究限制與未來發展建議....................................................................................... 80 立 6.3 研究貢獻................................................................................................................... 79. ‧ 國. 學. 參考文獻 ............................................................................................................................. 81 附錄一:專家效度測試 I ................................................................................................... 89. ‧. 附錄二:專家效度測試 II.................................................................................................. 92. sit. y. Nat. 附錄三:前測問卷 ............................................................................................................. 95. io. er. 附錄四:前測結果之統計分析 ....................................................................................... 101 附錄五:正式問卷 ........................................................................................................... 137. al. n. v i n Ch 附錄六:預檢資料 ........................................................................................................... 142 engchi U 附錄七:正式問卷之統計分析 ....................................................................................... 159. iii.

(5) 圖表目錄 表 1: 綠色管理方法 MANAGEMENT APPROACHES TO GREENING ....................................... 6 表 2:抽樣之樣本分析 ...................................................................................................... 23 表 3:專家效度測試 .......................................................................................................... 25 表 4:問卷前測之項目分析 .............................................................................................. 27 表 5:問卷前測之信度分析結果 I .................................................................................... 33 表 6:問卷前測之信度分析結果 II................................................................................... 34 表 7:問卷前測之效度分析:企業對供應商的依賴程度 .............................................. 35 表 8:問卷前測之效度分析:企業對供應商的依賴程度之因素分類 .......................... 35 表 9:問卷前測之效度分析:企業投入綠色活動的積極度 .......................................... 36 表 10:問卷前測之效度分析:供應商管理方法 ............................................................ 37 表 11:問卷前測之效度分析:交換成本 ........................................................................ 39 表 12:研究流程表 ............................................................................................................ 42 表 13:正式問卷之樣本回收統計 .................................................................................... 44 表 14:偏態與峰度係數 .................................................................................................... 46 表 15:正式問卷之信度分析 I .......................................................................................... 47. 立. 政 治 大. ‧ 國. 學. ‧. 表 16:正式問卷之信度分析 II......................................................................................... 48 表 17:正式問卷之效度分析:企業對供應商的依賴程度 ............................................ 49 表 18:正式問卷之效度分析:企業對供應商的依賴程度之分類結果 ........................ 49 表 19:正式問卷之效度分析:企業投入綠色活動的積極度 I ...................................... 50 表 20:正式問卷之效度分析:企業投入綠色活動的積極度 II..................................... 50 表 21:正式問卷之效度分析:企業投入綠色活動的積極度之分類結果 .................... 51. n. er. io. sit. y. Nat. al. Ch. i n U. v. 表 22:正式問卷之效度分析:供應商管理方法 ............................................................ 51 表 23:正式問卷之效度分析:供應商管理方法之成分矩陣 ........................................ 52 表 24:正式問卷之效度分析:供應商管理方法之分類結果 ........................................ 53 表 25:正式問卷之效度分析:交換成本 ........................................................................ 54 表 26:正式問卷之效度分析:交換成本之分類結果 .................................................... 55 表 27:正式問卷之效度分析:專屬資產陷入成本之分類結果 .................................... 55. engchi. 表 28:樣本分群之 T 檢定 ................................................................................................ 58 表 29:變異數同質性與 ANOVA 檢定:供應商管理方法 ............................................ 61 表 30:變異數同質性檢定:交換成本 ............................................................................ 67 表 31:變異數同質性與 ANOVA 檢定:交換成本 ........................................................ 67 表 32:交換成本=Α1 依賴程度+Α2 積極度+Ε ................................................................... 71 表 33:交換成本=Α1 依賴程度+Α2 積極度+Α3 供應商管理+Ε ........................................ 71 表 34:交換成本= F (供應商管理方法) ............................................................................ 73. iv.

(6) 圖 1:影響供應鏈合作的要素 .......................................................................................... 10 圖 2:供應鏈管理、競爭優勢與組織績效 ...................................................................... 16 圖 3:研究架構 .................................................................................................................. 20 圖 4:正式問卷的有效樣本之組成 .................................................................................. 45 圖 5:研究模型 .................................................................................................................. 56 圖 6:H1 檢定結果 ............................................................................................................. 57 圖 7:K 平均數分群 .......................................................................................................... 58 圖 8:供應商管理方法 ...................................................................................................... 59 圖 9:供應商管理方法之選擇的組間差異 ...................................................................... 62 圖 10:供應商管理方法矩陣 ............................................................................................ 64 圖 11:不同的供應商依賴程度對供應商管理方法選擇之差異 .................................... 65 圖 12:不同的環境管理態度對供應商管理方法選擇之差異 ........................................ 65 圖 13:交換成本之組間差異 ............................................................................................ 69 圖 14:交換成本矩陣 ........................................................................................................ 70 圖 15:研究發現 I:依賴度與積極度對供應商管理與交換成本之影響 ...................... 76 圖 16:研究發現 II:供應商管理方法之選擇趨勢......................................................... 77 圖 17:研究發現 III:供應商管理方法對交換成本之影響 ........................................... 78. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. v. i n U. v.

(7) 附錄圖表目錄 附錄四:前測結果之統計分析 表3-1: 描述統計量. 101. 表3-2: 極端組檢驗法. 105. 表3-3: t 檢定. 106. 表3-4: 各分量表的 Cronbach's Alpha 係數. 116. 表3-5: 相關分析. 123. 表3-6: 各分量表在刪題後的 Cronbach's Alpha 係數. 127. 表3-7: 效度評估─企業對供應商的依賴程度. 129. 政 治 大 表3-9: 效度評估─供應商管理方法 立 表 3-10:效度評估─交換成本. 130. 表3-8: 效度評估─企業本身投入綠色活動的積極度. 131 134. ‧ 國. 學. 附錄六:預檢資料. ‧. 表4-1: 常態性檢定 表4-2: 離群值檢驗. n. al. 表4-6: 效度分析:供應商管理方法. Ch. 表4-7: 效度分析:交換成本. engchi. y. io. 表4-5: 效度分析:企業投入綠色活動的積極度. 144 151. er. 表4-4: 效度分析:企業對供應商的依賴程度. i n U. 144. sit. Nat. 表4-3: 信度分析. 142. v. 152 154 156. 附錄七:正式問卷之統計分析 表5-1: 獨立性檢定. 159. 表5-2: K 平均數集群分析」分群結果. 160. 表5-3: 分群變數之 t 檢定. 162. 表5-4: ANOVA:供應商管理方法. 164. 表5-5: t 檢定:供應商管理方法選擇之差異. 172. 表5-6: ANOVA:交換成本. 175. 表5-7: 中介變數:供應商管理方法. 180. 表5-8: 迴歸分析:供應商管理方法對交換成本的影響. 191. vi.

(8) 第一章 緒論 1.1 研究背景與動機 隨著氣候變遷、大自然的反撲接踵而來、以及面對有限的資源在未來將有可能匱乏 下,各界開始關注環境保護的議題,使綠色環保議題成為一股潮流,各國政府對企業活 動也逐漸增加規範與限制,並接連公佈與執行各種綠色環保法規。 根據經濟部國貿局對台灣對外貿易的統計,台灣的主要出口產品中,電機設備及其 零件(HS85)自 2000 年至今皆為我國出口的第一大項目,甚至在 2010 年,電機設備及. 治 政 大 電機設備及零件來分析有關我國資訊硬體暨電腦網路等產品之全球競爭力情形, 2010 立. 其零件出口總額達 1,033.4 億美元,成長高達 37.1%,占我出口比重提升至 37.6%;而就. 年共有 7 項產品名列世界第一,包括筆記型電腦、液晶監視器、桌上型電腦、主機板、. ‧ 國. 學. 數位相機、Netbook 與伺服器;光碟機與智慧型手機兩項產品則名列全球第二。其中,. ‧. 筆記型電腦及主機板的全球市占率甚至高達 94.0%、93.7%。因此,台灣的電子產業可 謂為國家產業發展的主要競爭力。. y. Nat. er. io. sit. 然而,面對環境保護議題的興起,各國對電子相關產品提出各種法規限制,包括歐 盟的電器及電子設備使用某些有害物質限制指令(The Restriction of the Use of Certain. al. n. v i n Hazardous Substances in Electrical C and Electronic Equipment,RoHS)、耗能相關產品生態 hengchi U 化設計要求(Energy-related Products,ErP)、包裝材指令(Packaging and Packaging Waste, PPW)、美國加州電子廢物再生法(The Electronic Waste Recycling Act,SB20/50)、日本化 學物質審查規制法、中國的電子信息產品汙染控制管理辦法等等,這些台灣重要的貿易 夥伴,相繼遞出環保規範,使得這些經營電子相關產品國際貿易業務的企業不得不改變 傳統作法以因應綠色潮流與各國法規之要求。 對於分工愈來愈細膩的電子產業而言,企業不再是只依靠自身的能力即能因應這些 法規的限制,必須與上下游廠商透過各種方式合作、加強供應鏈管理才能維持整體的競 爭力。在這樣的議題之下,企業如何與供應鏈夥伴建立有效率的合作、溝通模式,持續 地共同在價值鏈上修正並密切配合,除了達到環境保護的目標以外,是否也能同時降低 1.

(9) 行銷交換成本、提升企業的交易效率是本篇研究有興趣了解的。 目前,以交易成本理論為基礎所發展的四個行銷交換成本(外顯單位效益成本、資 訊搜尋成本、道德危機成本與專屬資產陷入成本)大多是探討企業對終端消費者(Business to Customer, B2C)的企業活動;然而,在企業對企業(Business to Business, B2B)的交易過 程中,亦會衍生各種行銷交換成本,因此,企業與其上下游廠商往往會選擇各種不同的 合作模式,以降低這些成本,並提升彼此的交易效率。不同於以往的是,企業在執行綠 化活動時,對供應商的管理可能更加嚴密、或發展各種不同的作法,以確保終端產品能 如實符合各國法規的要求。因此,本研究欲進一步地探討,企業在面對不同供應商關係. 政 治 大. 時(Supplier Relationship),所執行的不同的供應商管理活動是否能提高企業與企業間交 易過程的效率。. ‧. ‧ 國. 學. 1.2 研究目的. 立. 本研究透過企業問卷的蒐集方式,探討企業在面對不同的供應商關係時,如何調整. sit. y. Nat. 供應商管理方法,而在這些供應商管理方法之下,對企業的外顯單位效益成本、資訊搜. io. al. v i n Ch 綠色供應鏈中,企業對環境管理的態度以及企業與供應商之間的關係,兩者是 engchi U n. 下:. er. 尋成本、道德危機成本、專屬資產陷入成本的個別影響程度為何。本研究之研究問題如. 1.. 否相關? 2.. 在不同的環境管理態度與供應商關係之下,企業所選擇的供應商管理方法是否 有所差異?. 3.. 在不同的環境管理態度與供應商關係之下,企業的交換成本是否有所差異?企 業所選擇的供應商管理方法是否為影響交換成本的重要中介角色?. 4.. 哪些供應商管理方法可以有效地降低外顯單位效益成本、資訊搜尋成本、道德 危機成本、以及專屬資產陷入成本?. 本研究根據研究模型架構,分析企業所選擇的供應商管理方法對交換成本的差異 後,佐以文獻支援探討,希望達成以下目的: 2.

(10) 1.. 藉由問卷調查的分析結果,佐證企業的環境管理態度、以及企業與供應商之間 的相對關係,兩者之間沒有關聯性,並且,兩者皆為影響企業選擇供應商管理 方法與交換成本的重要因素。. 2.. 企業在執行供應商管理時,會採取不同的方式與不同關係程度的供應商合作, 本研究藉由問卷調查輔以文獻探討,目標為歸納出台灣的電子製造業在投入綠 色供應鏈管理時,面對不同關係程度的供應商所選擇的供應商管理方法對交換 成本的影響。. 3.. 指出在綠色供應鏈管理中,哪些供應商管理方法能有效地降低交換成本。. 1.3 研究內容. ‧ 國. 相關文獻回顧. 學. 1.. 立. 政 治 大. 針對綠色供應鏈管理的內容、企業對環境管理的態度、供應商與買方關係、企. ‧. 業管理供應商的作法、供應商管理方法對績效的影響、以及將交易成本理論與行銷. y. sit er. 建立研究模型. io. 2.. Nat. 交換成本作一蒐集整理,以作為建構研究模型的理論基礎。. al. v i n Ch 供應商管理方法加以歸納,以問卷的資料蒐集方式,建構出在不同的環境管理態度 engchi U n. 以文獻探討找出衡量企業對環境管理的態度、企業與供應商關係之變數,並將. 與供應商關係之下,選擇哪些供應商管理方法能有助於降低行銷交換成本。 3.. 實證分析 根據統計分析的結果,分析在某些特定的供應商關係中,台灣的電子產業在進 行綠色活動時應該採取何種供應商管理方法,藉以有效地提高交易效率。. 4.. 結論與建議 提供台灣的電子產業與其他產業在進行綠色活動時,供應商管理方法的選擇之 參考。. 3.

(11) 第二章 文獻回顧 2.1 綠色供應鏈管理(Green Supply Chain Management) 在日趨嚴苛的法規規定、以及大眾的環境保護意識抬頭下,企業不得不開始正視環 境政策與環保相關議題;同時,企業也必須整合供應鏈上的營運流程以降低成本,並且 為顧客創造更大的價值。為了達成上述的兩個目標,企業必須致力於供應商管理與相關 的採購決策,以迎合、甚至超出顧客與政府對環境議題的期待(Walton, Handfield and Melnyk, 1998)。綠色供應鏈管理(Green Supply Chain Management,GrSCM)的範疇包含. 政 治 大 Srivastava(2007)則進一步將綠色供應鏈管理定義為「將環保的意識與思維整合進供應鏈 立. 綠色採購、整合供應商-製造商-顧客之間的物流與資訊流等等(Zhu and Sarkis, 2004);. ‧ 國. 學. 管理」,包括產品設計、原料取得與選擇、製造流程、終端產品配銷、產品壽命結束後 的管理。其中,與採購相關,並且對環境有重大影響的決策包括:產品在設計階段時,. ‧. 為了環保所選擇的原物料(Materials used in product design for the environment)、產品設計. sit. y. Nat. 流程(Product design processes)、供應商流程的改善(Supplier process improvement)、供應. er. io. 商評價(Supplier evaluation)、內部物流流程(Inbound logistics processes) (Walton, Handfield. al. n. v i n Ch 由於一家在環境績效上有良好表現的廠商可能會因為在環境管理上表現差的上游 engchi U. and Melnyk, 1998)。. 供應商而失敗(Faruk, Lamming, Cousins and Bowen, 2001),因此,為了能夠透過供應鏈 管理同時改善財務與環境績效,綠色製造商與其上游供應商以及承包商通常會建立一個 網絡關係,使得雙方在綠色採購、廢棄物減量或是營運效率上能建立共通的作法(Zhu and Cote, 2004)。為了確保法規在所有商業活動的一致性,綠色製造商會鼓勵其供應鏈夥伴 發展與 ISO 14000 標準相襯的環境管理系統(Environmental Management System,EMS), 並且取得 ISO 14000 的認證,而成功的環境管理系統包括:確認在環境的影響下,新的 科技與機會是否能帶來有效的管理,此時綠色製造商可能必須透過提供訓練計畫或是分 享他們的綠色知識來協助供應鏈成員發展環境管理的能力(Cheng, Yeh and Tu, 2008)。同 時,因為綠色科技的持續發展以及愈來愈嚴苛的環保法規,分享彼此綠色活動的相關經 4.

(12) 驗 和 知 識 對製造商以及他們的供應鏈合作夥伴 變成是必要的 (Cheng, Yeh and Tu, 2008)。知識與學習逐漸成為供應鏈競爭優勢的關鍵因素(Crone and Roper, 2001; Spekman, Spear and Kamauff, 2002)。為了改善組織之間的協調活動與產品品質,製造商會要求供 應鏈成員執行共同的流程,而在這些流程中通常都會需要知識的分享。為了獲取組織間 知識分享的好處,所有供應鏈成員必須投入與其他夥伴建立合作的關係(Dyer and Singh, 1999)。建立這樣的合作關係使得供應鏈成員之間可以透過知識分享來建立與維繫共同 持有的知識,進而提升相互理解與期望 (Larsson, Bengtsson, Henriksson and Sparks, 1998)。透過有效的知識分享,組織間為了建立長久的競爭優勢而合作的策略意圖,可. 治 政 大 應鏈成員間的合作與競爭關係同時存在時,信任則是影響綠色供應鏈中組織間知識分享 立. 以透過結合供應鏈成員間相關的資源與能力來建立(Madhok and Tallman, 1998)。若是供. 的最主要因素,愈是能增加信任的行為或因素,就愈能增進彼此的知識分享,因此,供. ‧ 國. 學. 應鏈的成員之間應該加強可以提升雙方信任基礎的行為或活動,例如:建立共同的價值. ‧. 觀、共同參與決策、正式與非正式的溝通、增加學習新知識的能力、減少投機行為等等, 藉以透過知識分享使整體供應鏈擁有更多的競爭優勢(Cheng, Yeh and Tu, 2008)。. n. al. er. io. sit. y. Nat. 2.2 環境管理之態度. i n U. v. 當企業日漸將重心放在自身的核心能力時,在非核心的營運活動上就會愈來愈仰賴. Ch. engchi. 供應商,而當愈來愈多的責任加諸於供應鏈時,環境管理的風險也必須由供應鏈一起承 擔,而這樣的風險也讓企業意識到環境管理對環境與財務績效的影響,除了傳統上的衡 量指標,例如:成本、品質、配送效率等等以外,管理者也必須考量決策對環境的衝擊, 甚至必須採取更主動的方法來管理供應商(Handfield, Sroufe and Walton, 2005)。當企業追 求「永續發展」時,必須將環境管理的政策與作法,延伸至供應鏈的管理,而企業與上 游供應商在綠色議題上的合作,會與流程相關的績效表現(如:配送效率和彈性)有顯著 的相關,與下游顧客的合作,則會與產品相關的績效表現(如:產品品質)有顯著相關 (Vachon and Klassen, 2008)。 因此,在綠色供應鏈中,企業對環境管理抱持的態度會影響到供應商管理方法的選 5.

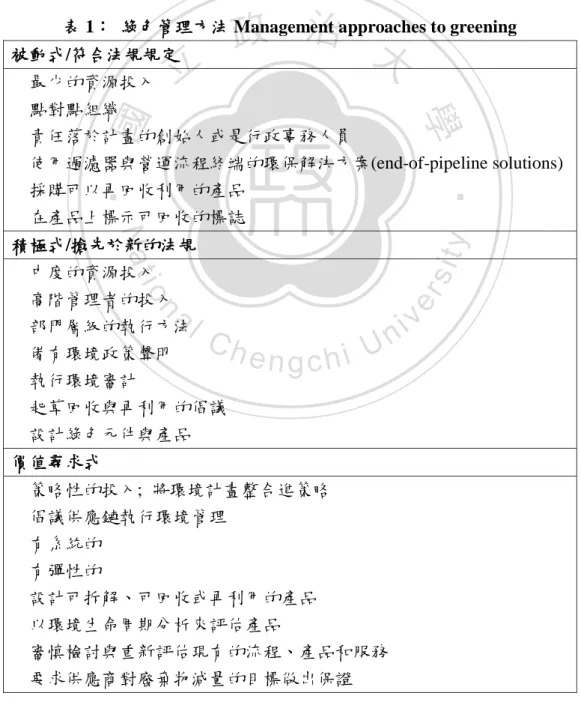

(13) 擇,進而影響到績效的表現。過去,企業鮮少將環境政策整合進商業活動中,只求低度 滿足法規的規範,之後,漸漸地開始嘗試減少製造終端的廢棄物、甚至進一步減少廢棄 物的來源(Walton, Handfield and Melnyk, 1998)。而主動執行環境管理的企業應該不僅將 公司的執行者與員工涵蓋在內,也應該將顧客、供應商,以及整合全面品質環境管理 (Total Quality Environmental Management,TQEM) 包含到企業的規劃與營運流程中 (Makower, 1994)。 Kopicki 等學者(1993)基於企業面對環境管理的態度,提出環境管理的三種方式,分 別為被動式、積極式、以及價值尋求式(Kopicki, 1993; van Hoek, 1999),如表 1 所示。. 政 治 大. 表 1: 綠色管理方法 Management approaches to greening 被動式/符合法規規定. 立. ‧ 國. 學. 最少的資源投入 點對點組織 責任落於計畫的創始人或是行政事務人員. ‧. 使用過濾器與營運流程終端的環保解決方案(end-of-pipeline solutions) 採購可以再回收利用的產品 在產品上標示可回收的標誌. y. Nat. sit. 積極式/搶先於新的法規. n. al. er. io. 中度的資源投入 高階管理者的投入. 部門層級的執行方法 備有環境政策聲明 執行環境審計 起草回收與再利用的倡議 設計綠色元件與產品. Ch. engchi. i n U. v. 價值尋求式 策略性的投入; 將環境計畫整合進策略 倡議供應鏈執行環境管理 有系統的 有彈性的 設計可拆解、可回收或再利用的產品 以環境生命周期分析來評估產品 審慎檢討與重新評估現有的流程、產品和服務 要求供應商對廢棄物減量的目標做出保證 資料來源:(Kopicki, 1993; van Hoek, 1999),本研究整理 6.

(14) 採取被動方式的廠商只會投入微量的資源在環境管理上,例如:採購可以再回收利 用的產品、標示可以回收的商品、或是因應環保法規而使用一些過濾器來降低在製造過 程中對環境所造成的傷害;而採取積極方式的廠商則會在新的環保法規出現前就先行 動,例如主動回收產品以及設計綠色產品來實現適度的資源使用承諾,採用這個方法的 廠商認為產品能重新利用與回收為環境管理的要素之一;價值尋求(value-seeking)則為影 響最深遠的做法,採用這個方法的廠商會將環保的相關活動整合進商業策略,並倡導公 司的營運要能減少對環境的衝擊,CEO 會建立強大的環保承諾,並且分享供應鏈夥伴的 資本開支承擔(capital commitment),採用這個方法的廠商,營運活動可能包括重新設計. 政 治 大. 產品,讓產品可以容易分解、使用環境生命周期分析、讓第三方參與等等。. 立. 2.3 供應商與買方關係(Supplier-Buyer Relationship). ‧ 國. 學. 在供應鏈管理的文獻中,顧客與供應商的關係成為提升供應鏈績效與競爭優勢的重 要因素,供應商對顧客的成本管理、品質管理、科技、交貨速度、組織彈性與利潤等都. ‧. 有直接的影響(Simpson and Power, 2005)。Handfield 與 Nichols(2008)在供應鏈管理一書. y. Nat. sit. 中更強調:缺乏有效的供應鏈關係作為基礎,任何企圖管理資訊流或物流所做的努力通. n. al. er. io. 常都不會成功。而在環境管理的相關文獻中,研究指出:供應商關係對廢棄物減量、建. i n U. v. 立符合成本效益的環保解決方案、環保科技的快速發展與創新、以及了解環保議題對供. Ch. engchi. 應鏈的影響 ,都佔有舉足輕重的角色(Lamming and Hampson, 1996; Florida, 1996; Simpson and Power, 2005)。 根據資源依賴理論(Resource Dependence Theory, RDT),組織間的互動關係源自於資 源的相互依賴(Pfeffer and Salancik, 1978)。資源依賴理論指出「相依性」,意即「對資源 的依賴程度」為重要的前提變數,給予組織動機來制訂某些合作規範以及形塑組織之間 的合作方式(Heide, 1994)。其中,一個組織對其他組織所提供的某一特定資源之依賴程 度,決定於兩個因素:第一個因素是「這個資源對於組織賴以維生的重要程度為何」; 另一個因素是「這個資源被其他組織控制的程度為何」,換言之,即這個資源是否為不 可替代,是否在市場上近乎獨佔(Pfeffer and Salancik, 2003)。 7.

(15) 以資源依賴理論為基礎,許多學者進一步探討供應商與買方之間的關係(Heide, 1994; Caniëls and Gelderman, 2007; Zhu, Zhu, Dou and Sarkis, 2010),他們認為,影響供應商對 買方的依賴程度之因素包括: 1.. 資源對組織的重要性:即使與現有的買方終止交易,是否也不會危及該供應商 之營運?該供應商是否需要買方的專業技術?. 2.. 資源的不可替代性:如果買方停止向該供應商採購,該供應商是否容易找到其 他買者來填補需求的變動?更換新的買方對該供應商是否不會造成負面的影 響?供應商的移轉成本(Supplier’s Switching Cost)?. 治 政 大言 是 否 在 運 籌 上 為 不 可 或 缺 資源對組織的重要性:該供應商對企業而 立. 另一方面,影響買方對供應商的依賴程度之因素則包括: 1.. (Logistical Indispensability)?是否需要供應商的專業技術?. ‧ 國. 學. 2.. 資源的不可替代性:如果企業更換該供應商,是否容易找到替代的供應商來補. ‧. 足企業所需求的資源?是否有多個供應商彼此競爭來提供該原料?企業的生 產系統是否可以隨意地配合新的供應商所提供的原料而變動?對企業而言,與. y. Nat. io. sit. 新的供應商交易是否只會對企業造成小幅度的營運調整?企業的移轉成本. er. (Buyer’s Switching Cost)?. al. n. v i n 因此,對買方而言,影響買方與供應商關係的因素包含取得替代資源的容易性、供 Ch engchi U 應商市場的變化程度、該資源的重要與複雜程度(Cannon and Perreault, 1999)。 在供應商與買方之間的不同權力關係下,Bensaou(1999)將供應商與買方的關係組合 分 為 市 場 交 易 (market exchange) 、 買 方 受 制 (captive buyer) 、 策 略 夥 伴 (strategic partnership)、供應商受制(captive supplier)。若兩組織之間的關係為「市場交易」,彼此 的資訊交換只會發生在議價以及簽約協商的時候;若為「買方受制」,儘管有需要客制 化的情形出現,買方與供應商之間的協調整合仍被劃分為可管理的、容易理解的步驟和 程序;若兩組織是「策略夥伴」,則會透過報告、標準的規章與營運流程、電子記錄的 移轉、面對面的接觸等等方式,彼此的資訊交換會非常頻繁,所塑造的組織社會氛圍 (social climate)是彼此信任、合作的;最後,「供應商受制」包含非常低的資訊交換,彼 8.

(16) 此的溝通只著重於複雜的合作任務。. 2.4 供應商管理方法(Supplier Management Practices) 在企業與供應商的關係中,舉凡對資源的依賴程度(Dependence)、彼此的交換障礙 (Exchange Hazard),例如環境的不確定性、以及規範的促進因素(Norm Facilitators),像 是交易的頻率、法定合約的規範等等都會影響雙方的合作模式,進而影響供應商的表現 以及顧客(或買方企業)的滿意度(Cai and Yang, 2008)。企業若要協助供應商發展,進而增 進本身的競爭力,就必須與供應商之間長期的投入合作以提升供應商的技術、品質、交 貨速度與成本控管的能力(Scannell, Vickery and Dröge, 2000)。. 政 治 大. 有些學者透過交易成本理論(Williamson, 1975)認為「契約或合約」為管理跨組織關. 立. 係的主要形式(Poppo and Zenger, 2002; Lui and Ngo, 2004),而非正式的社會控制機制,. ‧ 國. 學. 像是規範(norms),會受到正式的「合約」所影響(Cannon, Achrol and Gundlach, 2000; Poppo and Zenger, 2002)。有學者則將交易成本理論延伸,認為組織除了透過垂直整合的方式. ‧. 來加強對資源、或是供應商的控制以外,也可以透過非正式、關係導向的控制形式(Heide. y. Nat. sit. and John, 1992; Poppo and Zenger, 2002)。其中,合作規範(cooperative norms)被定義為兩. n. al. er. io. 組織之間共享的信念與期望,必須一起合作來達成彼此的目標(Baker, Simpson and. Ch. i n U. v. Siguaw, 1999; Cannon and Perreault, 1999),而這樣的規範被認為是在買方與供應商關係. engchi. 中主要的控制機制,能夠對這段關係的結果造成強大的影響(Heide and John, 1992; Peteraf and Shanley, 1997; Cannon, Achrol and Gundlach, 2000)。交易成本理論也說明社會 規範只有在彼此過去有互動過時才存在,彼此關係的長短也是影響合作規範的因素之一 (Gundlach, 1994)。並且,在不確定的情況下,組織傾向於加入更多相關的要素到他們的 供應安排;而且比起在較低的不確定下,若組織處於較高的不確定環境,相關的供應商 規範在提升績效上較為顯著(Noordewier, John and Nevin, 1990; Cannon, Achrol and Gundlach, 2000)。 Cannon 與 Perreault(1999)提出企業在不同的買方與供應商關係下,與供應商會有不 同 程 度 的 商 業 活 動 連 結 (Operational Linkages) 、 不 同 形 式 的 資 訊 交 換 (Information 9.

(17) Exchange)、不同的合約與規範(Legal Bonds and Cooperative Norms)、或是供應商會為了 買方來提供客製化的服務或商品(Seller Adaptations)、也有可能買方為了與該供應商交易 而必須在自身的營運上做調整(Buyer Adaptations)。Carr 與 Pearson(1999)則提出買方與 供應商的合作方式包括:企業會和績效表現有所改善的供應商達成某些協議、只忠誠於 某些關鍵的供應商、時常與關鍵的供應商有面對面的溝通並且共同為營運作規畫、企業 與關鍵的供應商之間的電腦可以直接連線等等。Barratt(2004)提出「合作」本身會受到 合作的重要因素─「合作文化(Collaboraiton Culture)」、以及影響合作是否能長久的「策 略要素(Strategic Element) 」所影響,如圖 1 所示(Barratt, 2004)。. 治 政 大 合作的心態是否開闊、是否有資訊交換;策略要素指的是資源與承諾、組織內對策略的 立. 根據 Barratt(2004)的研究,文化要素包括:雙方是否存在信任、是否有共同利益、. 支持、公司發展的重點、是否有展示商業案例、科技在組織內扮演的角色;合作本身則. ‧ 國. 學. 包含:是否能打破組織的疆界發展跨組織、跨部門的活動、是否獲得管理團隊一致性的. ‧. 支持、是否共同制定決策以及是否有與供應商或顧客分享供應鏈績效指標。. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 1:影響供應鏈合作的要素 資料來源:(Barratt, 2004) 本研究整理. 綜合以上所述,影響企業與供應商合作的要素包括正式的合約條款與非正式的合作 規範。其中,非正式的合作規範包括:共同的營運策略與目標、跨組織的支持、資訊交 10.

(18) 換、共同為營運活動提出規劃、達成某些協議、只忠誠於少數的供應商、資訊系統的連 結、以及心理層面的信任與合作心態。根據 Theodorakioglou(2006)等學者的研究,其將 供應商管理方法歸納並區分為:供應商政策(Supplier Policy)、資訊分享(Information Sharing)、共同行動(Joint Action)、關係處理議題(Relationship-handling Issues)、供應商支 持(Supplier Support)以及關係品質(Relationship quality),本研究認為其區分方式涵蓋了過 去學者所提出的各種合作要素,是為較有系統且全面的分類,因此,本研究對於供應商 管理方法之探討將以 Theodorakioglou 等學者(2006)對供應商管理的分類架構作為進一 步探討的方向。 2.4.1 供應商政策(Supplier Policy). 立. 政 治 大. 根據 Theodorakioglou 等學者(2006)的研究,當企業為了回應市場的快速變化,尤其. ‧ 國. 學. 是該供應商所提供的原料或零件對企業所生產的最終產品之品質有重大的影響時,企業 會選擇以減少供應商家數的方式來因應,藉以強化對供應商的控制並有效地管理與供應. ‧. 商之間的關係(Tan, Kannan, Handfield and Ghosh, 1999; Harland,1996)。因此,減少供應. sit. y. Nat. 商家數為企業的供應商政策之趨勢,不僅增進與供應商之間的關係,也減少因為多供應. n. al. er. io. 來源所造成的敵對關係( Theodorakioglou, Gotzamani and Tsiolvas, 2006)。此外,由於企. v. 業資源有限,近來紛紛將非企業核心、非關鍵的內部營運流程外包給其他廠商(Stuart and. Ch. engchi. i n U. McCutcheon, 2000)。當愈來愈多的企業將部份營運或是生產單位外包給其他廠商而更加 專注於自身的核心商業活動時,企業便愈來愈需要從供應端獲得競爭優勢(Leenders, Nollet and Ellram, 1994)。 另外一個關鍵的供應商政策為「與供應商建立長期的關係」,此為企業與一群核心 的供應商在雙贏的前提下所建立,相較於競價─購買系統(Bid-Buy System)能建立更 強、更持久的競爭優勢(Hoyt and Hug, 2000)。為了選擇少數有價值的供應商並與之建立 長期的關係,企業會使用自身已建立的準則、程序與多重指標來評估供應商的表現(Shin, Collier and Wilson, 2000)。 因此,以 Theodorakioglou 等學者(2006)的研究為基礎,本研究將供應商政策定義為 11.

(19) 「企業為了確保供應來源穩定所執行的策略」,包含:選擇購買物料而非自行生產或意 圖整併、與供應商建立長期的關係、減少供應商家數以加強控制以及管理與供應商之間 的關係、設置正式的評價系統以評估供應商的表現、參考其他供應商的表現來評估該供 應商。 2.4.2 資訊分享(Information Sharing) 交易夥伴之間在正式與非正式的溝通管道中,關於資訊分享的重要性之研究顯示: 有效的資訊分享能提升資訊的能見度並降低環境的不確定性所帶來的影響(Brennan and Turnbull, 1999; Handfield and Bechtel, 2002),意即廠商可以在供應鏈上取得資料或數據. 政 治 大. 後,進一步地在銷售、製造與物流等活動上與交易夥伴合作。資訊分享可以提升買方與. 立. 供應商之間的關係 (Martin and Grbac, 2003; Narasimhan and Nair, 2005; Kim, Cavusgil. ‧ 國. 學. and Calantone, 2006);而資訊分享的程度則是影響供應鏈上的交易夥伴之間是否能夠共 同合作以降低供應鏈的無效率。因此資訊分享對買方與供應商之間的關係有直接且重要. ‧. 的影響(Hsu, Kannan, Tan and Leong, 2008)。. sit. y. Nat. 資訊分享在供應鏈中的價值來自於對交易夥伴之間關係營造的貢獻以及促進上下. n. al. er. io. 游之間更好的協調與回應(Hsu, Kannan, Tan and Leong, 2008)。資訊分享給予供應鏈成員. v. 的三個主要的好處分別為:(1)資訊能在供應鏈裡流通、(2)資訊的分享者與接收者關係. Ch. engchi. i n U. 更 緊 密 、 (3) 供 應 鏈 成 員 能 對 新 資 訊 做 出 及 時 的 回 應 (Zhou and Benton Jr., 2007; Patnayakuni, Rai and Seth, 2006)。 供應鏈中的資訊分享可以分為資訊系統、決策系統、用來進行資訊搜尋的業務流 程、業務運作管理、監控業務細節與執行其他商業活動的整合(Hsu, Kannan, Tan and Leong, 2008)。而資訊分享藉由夥伴間的資訊系統、決策系統、業務流程的整合,能促 進更優越的績效表現(Truman, 2000)。其中,資訊系統的整合可以增進供應鏈成員之間 的知識交換,並增加服務下游顧客的能力,這些資訊包括市場需求與顧客喜好的變動、 協助協調交易的相關活動等等(Hsu, Kannan, Tan and Leong, 2008)。資訊分享的衡量指標 可區分為資訊的 (1)即時性、(2)精確性、(3)適當性、(4)完整性、(5)可信度(Mohr and Sohi, 12.

(20) 1995)。藉由資訊系統的整合,供應鏈成員能獲得更好、更即時的資訊,並建立更緊密、 互利互惠的夥伴關係(Lewis and Talayevsky, 2000);另外,採用資訊系統的整合也可以顯 示出企業願意與供應鏈夥伴共同合作以達成共同目標的意願,而表達這樣的意願與承諾 能有效地增進與供應鏈夥伴的關係(Hsu, Kannan, Tan and Leong, 2008)。決策系統的整合 則能提升資訊的能見度並降低供應鏈中的不確定性(Gao, Sirgy and Bird, 2005)。供應商需 要瞭解買方的需求與買方的決策流程,藉以有效地回應市場的變化,舉例來說,零售商 將銷售數據與上游製造商和其他合作夥伴分享,或是共同策畫、預測與執行銷售計畫, 讓上游夥伴也能理解市場行為(Hsu, Kannan, Tan and Leong, 2008)。而之前的研究也顯. 治 政 大 and Naudé, 2002),分享決策相關的資訊亦同,特別是在潛在的需求是隨時間變動或是變 立. 示,不只供應商了解買方的決策流程會影響買方與供應商的關係是否成功(Silva, Davies. 化很大時、或是決策執行的前置時間很長(Lee and Whang, 2000)的時候。最後,供應鏈. ‧ 國. 學. 成員之間之所以願意在業務流程上整合,大多是因為認知到提升業務數據處理的潛在好. ‧. 處。舉例而言,資訊科技增進供應鏈成員之間的資料處理與移轉,舉凡初階技術的應用, 像是電話與傳真機,到尖端技術的應用,如 web。在這些技術之中,電子數據交換(EDI). y. Nat. er. io. sit. 為一項關鍵的工具,因為它能更快速、更精確的傳輸大量的數據,而 EDI 開放式的標準 也刺激一些廠商將他們的 EDI 系統移轉到網路上,發展 protocol-based 的網路 EDI 系統. al. n. v i n (Hsu, Kannan, Tan and Leong, 2008)。多個研究顯示,像 EDI 這類的業務流程整合系統能 Ch engchi U 促進供應鏈的整合與關係的建立(Hill and Scudder, 2002; Kim, Cavusgil and Calantone, 2006)。 對於這些共享的資訊,內容可以是戰術性(tactical),或是戰略性(strategic)。前者像 是採購、日常營運規畫與物流;後者如長期的合作目標、行銷與顧客資訊(Hsu, Kannan, Tan and Leong, 2008)。 因此,本研究將資訊分享定義為「企業為了提高資訊能見度、以及增進和供應商之 間的緊密關係所作的資訊交換」,包括:營運上的決策分享、產品相關的資訊、正式與 非正式的人員接觸、意見回饋。. 13.

(21) 2.4.3 共同行動(Joint Action) 與供應商維持長期的緊密關係意味著與供應商共同實行品質計畫(例如:規範品質 要求與產品規格、使用品質控制等等)以及在買方與供應商之間的聯合生產計畫(例如: 使用即時生產系統(Just in Time,JIT) (Maloni and Benton, 1997; Monczka, Callahan and Nichols, 1995)。而買方也逐漸地將供應商視為「夥伴」,讓供應商參與解決營運上的問 題、新產品的開發、以及讓供應商加入買方所組成的團隊以共同確立需要改進的地方 (Harland, Lamming and Cousins, 1999; Stuart and McCutcheon, 2000; Shin, Collier and Wilson, 2000; Wynstra and Pierick, 2000; Stanley and Wisner, 2001)。. 治 政 大 共同制定品質與產品設計和生產的相關規劃、讓供應商參與產品開發的流程、組成工作 立 根據 Theodorakioglou 等學者(2006)的研究,買方與供應商的共同行動包括:雙方會. 團隊、定期開會以預測和解決問題、設定衝突解決的機制。本研究引用 Theodorakioglou. ‧ 國. 學. 等學者(2006)對共同行動內涵的論述,並將共同行動定義為「企業為了改善成本效益和. ‧. 解決營運問題,與供應商共同執行的活動」。. sit. y. Nat. 2.4.4 關係處理議題(Relationship-handling Issues). n. al. er. io. 關係緊密的買方與供應商時常會簽訂關於品質、數量、價格、交貨與付款條件的正. v. 式合約(Ragatz, Handfield and Scannell, 1997)。買方與供應商會根據彼此的協議將權責劃. Ch. engchi. i n U. 分清楚,並且,買方會尋求與供應商緊密、定期地接觸以隨時了解供應商的問題與計畫 (Tan, Kannan, Handfield and Ghosh, 1999)。買方藉由處理每天與供應商接觸所得到的回 饋,包括投訴與抱怨,來確立可以進一步改進的地方;同樣地,買方也會樂於接受與執 行供應商所提供的改善建議(Theodorakioglou, Gotzamani and Tsiolvas, 2006) 。根據 Theodorakioglou 等學者(2006)的研究,買方與供應商的關係處理議題包括:有系統地與 供應商聯繫以了解目前的營運狀況、使用物流系統、使用正式合約、明確地職責授權、 從供應商端獲取建議、採納與執行供應商所提出的建議。 本研究引用 Theodorakioglou 等學者(2006)對關係處理議題內涵的論述,並將關係處 理議題定義為「企業為了穩定供應商的品質與合約條件的履行,並改善自身營運效能所 14.

(22) 作的努力」。 2.4.5 供應商支持(Supplier Support) 買方與供應商為了實現高品質的產品與服務來滿足顧客的需求,因此與供應商建立 緊密、長期的供應關係。通常,供應商對於買方所要求的高品質標準都會缺乏因應的能 力,因此,供應商發展(supplier development)對買方而言有其必要性。實行供應商發展 的活動包括提高對供應商表現的期望、教育與訓練供應商以符合品質的要求、以獎勵的 方式認可供應商的成就與表現、指派工程師或相關人員給予供應商、直接投資供應商等 等(Krause and Ellram, 1997; Monczka, Petersen, Handfield and Ragatz, 1998) 。根據. 政 治 大. Theodorakioglou 等學者(2006)的研究,供應商支持包括:提供人員與設備協助、根據品. 立. 質結果給予供應商建議、形式上或是實質上認可供應商的表現、對供應商投以教育訓練。. ‧ 國. 學. 本研究引用 Theodorakioglou 等學者(2006)對供應商支持的內涵之論述,並將供應商 支持定義為「企業為了穩定原物料的品質,對供應商投入有形與無形資產的活動」。. ‧. 2.4.6 關係品質(Relationship quality). y. Nat. io. sit. 由於買方與供應商之間的關係為競爭優勢的來源之一,若彼此的關係被視為「夥伴. n. al. er. 關係」,那麼,對於買方而言將是有利的。研究顯示,供應鏈的最終成敗取決於成員之. Ch. i n U. v. 間的承諾、信任、及合作的程度(Monczka, Petersen, Handfield and Ragatz, 1998; Walter,. engchi. Müller, Helfert and Ritter, 2003 )。因此,買方與供應商都必須了解對方的需求並使彼此的 目標與期望趨於一致(Spekman, Kamauff Jr and Myhr, 1998; Stuart and McCutcheon, 2000)。根據 Theodorakioglou 等學者(2006)的研究,關係品質包含:企業與供應商之間 的關係被視為「夥伴」關係、品質為彼此的優先考量、相互信任、相互了解對方的需求、 擁有共同的目標。 本研究引用 Theodorakioglou 等學者(2006)對關係品質內涵之論述,並將關係品質定 義為「企業與供應商之間的目標一致性與心理層面認同之程度」。. 15.

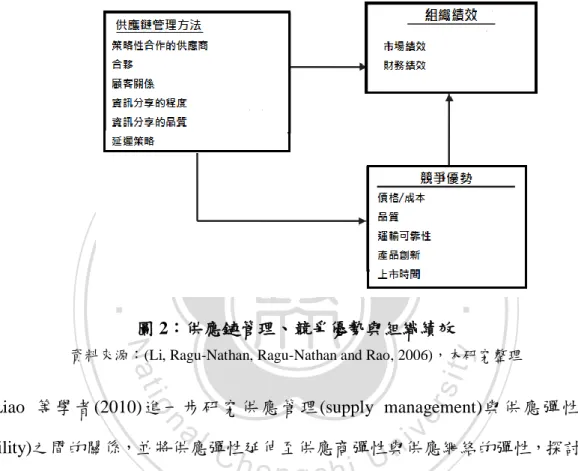

(23) 2.5 供應商管理方法對績效的影響 Shin(2000)認為增加供應管理導向(supply management orientation)可以同時改善供應 商績效與買方績效,特別是在運輸與品質相關的表現上更為顯著。Li 等學者(2006)則提 出供應鏈管理方法能提升企業的競爭優勢並改善組織的績效,並且競爭優勢對於組織績 效有直接而正向的影響,如圖 2 所示。. 立. 政 治 大. ‧. ‧ 國. 學. 圖 2:供應鏈管理、競爭優勢與組織績效. y. Nat. io. sit. 資料來源:(Li, Ragu-Nathan, Ragu-Nathan and Rao, 2006),本研究整理. n. al. er. Liao 等學者(2010)進一步研究供應管理(supply management)與供應彈性 (supply. Ch. i n U. v. flexibility)之間的關係,並將供應彈性延伸至供應商彈性與供應網絡的彈性,探討其對相. engchi. 關的供應鏈績效之影響,研究結果顯示,供應商管理方法對供應彈性有顯著、且正向的 直接影響,而供應彈性又會直接影響到企業的績效表現。 採購部門已經意識到供應商環境管理方法對公司的重要性逐漸增加(Lamming and Hampson, 1996; Bowen, Cousins, Lamming and Faruk, 2001),對採購部門而言,首要的問 題是如何在沒有花費太高的交易成本或是擾亂生產流程的前提下,監督與協助供應商發 展環境管理的工作(Simpson and Power, 2005)。協助供應商發展包括買方與供應商之間投 入長期的合作以提升供應商的技術、品質、交貨速度與成本控管的能力(Scannell, Vickery and Dröge, 2000)。而買方用來改善供應商績效的主要活動則包括:供應商營運與績效評 估、提供供應商誘因使之做出改善、透過訓練與教育直接與供應商一起努力(Krause, 16.

(24) Scannell and Calantone, 2000; Handfield, Krause, Scannell and Monczka, 2000),其中,供應 商評估與提供供應商改善的誘因為關鍵的推動因素(Simpson and Power, 2005),廠商藉由 傳遞一個像是「供應商願意做改善,在未來就能夠拿到更多的訂單」的訊息給供應商, 促使供應商做出改善;而供應商評估的方式可以使買方衡量一個供應商的表現,並與其 他供應商作比較,藉以提供供應商改善的方向。然而,提供供應商誘因以及供應商評估 只能間接的影響績效改善,其他活動,例如:買方給予供應商相關的教育訓練能直接達 到顯著的績效改善(Krause, Scannell and Calantone, 2000),但是買方直接參與供應商改善 的策略卻也提升了買方的專屬陷入成本(Williamson, 1975)。. 治 政 大 and Power, 2005)。買方與 易成本的關鍵議題、以及買方所使用的方法是否有效(Simpson 立. 由於綠色廠商為了改善或影響一個供應商的環境管理行為而付出的努力,喚起了交. 供應商的合作被認為是成功供應鏈管理的關鍵因素(Mohr and Spekman, 1994; Monczka,. ‧ 國. 學. Petersen, Handfield and Ragatz, 1998; Johnston, McCutcheon, Stuart and Kerwood, 2004)。供. ‧. 應鏈管理的失敗來自於不相稱的關係或是好的關係設計卻管理不當(Bensaou, 1999)。因 此,了解供應關係結構與供應商環境管理的連結後將能促進顧客驅動的環境績效改善,. y. Nat. n. er. io. al 2.6 交換成本(Exchange Cost). Ch. sit. 並且藉以降低交易成本(Simpson and Power, 2005)。. engchi. i n U. v. 交易成本理論提供了一個有效的工具來描述組織間合作的成本以及組織間活動的 交易風險(Williamson, 1975)。買方為了改善供應商的製造能力或是其它的績效表現而採 取與供應商直接接觸、直接投入的策略,具體的行動可能包括:投資工具設備以及特屬 於這段關係的組織流程,最後使得買方在更換供應商上產生強烈的抑制因素(Simpson and Power, 2005)。 根據交易成本理論,交易的模式應該是要選擇交易成本最低的(Williamson, 1975)。 在交易成本理論中,對於供應商績效改善最有效的投資是透過合約或是關係的建立來管 理供應商關係,而這樣的管理必須是要能夠使交易成本降低的(Williamson, 1975; Heide and Stump, 1995)。供應商環境管理相關活動的改善或是環境的考量成為採購的重要因素 17.

(25) 時,若沒有妥善管理,可能會對交易成本造成嚴重的影響。若買方對供應商在環境相關 的規定上發展不善,將會導致有限理性的問題,或是存在較高的行為不確定性與鑑別行 為是否與合約一致的困難性;若規定是事後才規範的將會影響對環境變動的適應問題 (Simpson and Power, 2005)。 國內學者邱志聖(2011)根據社會學家布羅(Blau, 1964)的結構交換理論、以及交易成 本(Richman and Macher, 2001)與代理成本理論(David and Han, 2004)中所談到的逆選擇 (Adverse Selection)、道德危機(Moral Hazard),以及專屬資產(Asset Specifity)(Ghoshal and Moran, 1996)的觀念,進一步提出阻礙「交換」的四個主要成本。與交易成本不同的是,. 治 政 大 以再區分為「外顯單位效益成本」 、 「買者資訊搜尋成本」 、 「買者道德危機成本」以及「買 立. 交換成本不僅包含任何金錢上有價值的交易活動,還泛指任何的交換行為。交換成本可. 者專屬資產陷入成本」,定義如下:. ‧ 國. 學. 1.. 外顯單位效益成本. ‧. 買者取得產品或服務所需支付的總成本除以買者從該產品或服務本身所. sit. y. Nat. 得到的總效益。其中,產品或服務取得的總成本包含成交價格、運費、安裝費、. n. al. er. io. 服務費等等,而產品或服務本身所提供的效益可能包含有形或無形效益。對買 方而言,此成本愈低愈好。 2.. 買者資訊搜尋成本. Ch. engchi. i n U. v. 因為買方對交換標的物不熟悉,因此需要投入時間與金錢蒐集資訊,以減 少交換的資訊不對稱,即買者在購買一項產品或服務前,為了解此一標的物, 必須花費一段時間與成本來蒐集產品或服務的資訊,以確認該標的物是否符合 需求。對買方而言,此成本愈低愈好。 3.. 買者道德危機成本 此成本為一種風險成本,指的是買方懷疑賣方的產品或服務是否能真正達 到交換完成前所宣稱的功能。很多時候,即使交易之錢買賣雙方對交易標的物 的內容都已經訂定得十分清楚,但是買方還是會懷疑賣方是否能夠遵守原先承 18.

(26) 諾的功能、規格、服務或其他約定。對買方而言,此成本愈低愈好。 4.. 買者專屬資產陷入成本 意指買方為了保有已經投入的交換專屬資產所產生的陷入成本。買方的交 換專屬資產是指交換關係形成後,買方特別為此交換關係所投入且不能移轉到 其他關係的無形或有形資產,如果此特定的交換關係不存在後,此專屬的無形 或有形資產的價值將消失或變得比較沒有價值,因此,為了保持專屬資產的價 值性,買方只好繼續與該特定賣方維持交換關係。對買方而言,投入的專屬資 產成本愈低愈好;不過,對賣方而言,如果買方投入愈多的專屬資產於此交換. 政 治 大. 關係上,則愈有利於維繫與該買方的交換關係。. 立. 以上這四個成本的總和即為「買方最終總成本」,買方最終總成本為買方是否採用. ‧ 國. 學. 一項產品的主要依據(邱志聖, 2011),而企業與企業之間會彼此合作以相互學習產品或技. ‧. 術相關的特有知識、降低交換成本、或是集中資源藉以從中獲得益處(Dyer, 1996; Larsson, Bengtsson, Henriksson and Sparks, 1998; Teece, 1987)。. y. Nat. io. sit. 本研究目的在於探討:在不同的環境管理態度、以及供應商與買方關係之下,企業. n. al. er. 的交換成本是否有所差異、企業所選擇的供應商管理方法是否為影響交換成本的重要中. Ch. i n U. v. 介角色、以及哪些供應商管理方法能有效地降低外顯單位效益成本、資訊搜尋成本、道. engchi. 德危機成本、以及專屬資產陷入成本。. 19.

(27) 第三章 研究方法 3.1 研究架構 根據本研究之研究動機、研究目的、與相關的文獻探討,設計本研究之研究架構, 藉以了解在綠色供應鏈下,企業如何選擇供應商管理方法,來降低外顯單位效益成本、 資訊搜尋成本、道德危機成本與專屬資產陷入成本,進而提高企業與供應商之間的交易 效率。本研究之研究架構如下:. 政 治 大. 交換成本. 供應商管理方法. 立. 企業投入綠色. 依賴程度. H4. 供應商支持. 資訊分享. 資訊搜尋成本 道德危機成本. 共同行動. ‧. 企業對供應商的. H2. 學. H1. 外顯單位效益成本. 關係處理議題. 供應商政策. ‧ 國. 活動的積極度. 關係品質. Nat H3. n. al. Ch. engchi. 圖 3:研究架構. er. io. sit. y. 專屬資產陷入成本. i n U. v. 相對於傳統、對立形式的關係,在新型態的競爭中,有效的供應鏈管理尋求的是與 業務依存度較高的少數供應商和顧客建立更緊密、更長期的關係,彼此自由地分享資 訊、在產品設計的階段一起工作來解決共同的問題、一起規劃未來,使他們的成功是相 互依存、緊緊相扣的(Spekman, Kamauff Jr and Myhr, 1998)。發展與維持一段供應關係可 以藉由協同合作(collaboration)或是承諾(compliance)來達成,其中,雙方的信任為協同合 作的重要基礎,相對權力則是達成承諾或服從的重要機制(Handfield and Bechtel, 2002)。 因此,本研究以「掌握關鍵零組件」的供應商作為受試者填答的假想對象,並且將影響 買方與供應商關係的兩個變數定義為:外部因素的「企業對供應商的依賴程度」以及內 20.

(28) 部因素的「企業投入綠色活動的積極度」,探討當企業對上游供應商的依賴程度與自身 投入綠色的積極度不同時,對供應商管理方法的選擇與交換成本的影響,以及指出哪些 供應商管理方法對交換成本有顯著的影響。. 3.2 研究假設 根據資源依賴理論,企業對資源的依賴程度為重要的前提變數,給予組織動機來制 訂某些合作規範以及形塑組織與組織之間的合作方式(Heide, 1994);另外,在綠色供應 鏈中,買方與供應商對環境管理抱持的態度也會影響雙方的關係(Kopicki, 1993; Hoek, 1999)。因此,本研究將「企業對上游的依賴程度」與「企業對綠色活動的積極度」設. 政 治 大. 為兩個影響企業如何選擇供應商管理方法的前提變數,並提出下列假說:. 立. H1:在綠色供應鏈中,「企業對供應商的依賴程度」與「企業本身投入綠色活動的. ‧ 國. 學. 積極度」兩者之間沒有關係。. ‧. H2:在綠色供應鏈中,「企業對供應商的依賴程度」和「企業本身投入綠色活動的 積極度」將對其選擇的「供應商管理方法」造成差異。. sit. y. Nat. io. er. 買方與供應商的合作被認為是成功的供應鏈管理之關鍵因素(Mohr and Spekman,. al. v i n Ch Kerwood, 2004)。而在綠色議題之下,綠色廠商為了改善或影響一個供應商的環境管理 engchi U n. 1994; Monczka, Petersen, Handfield and Ragatz, 1998; Johnston, McCutcheon, Stuart and. 行為而做出的努力或所選擇的供應商的管理方法影響了交換成本(Simpson and Power, 2005),而交換成本又分為外顯單位效益成本、資訊搜尋成本、道德危機成本與專屬資 產陷入成本(邱志聖,2011)。根據以上的論述,本研究提出下列的假說: H3:在綠色供應鏈中,「企業對供應商的依賴程度」和「企業本身投入綠色活動的 積極度」將對其「交換成本」造成影響。 H3a:在綠色供應鏈中, 「供應商管理方法」在「企業對供應商的依賴程度」和「企 業本身投入綠色活動的積極度」對「交換成本」的關係中,具有中介影響 力。 H4:在綠色供應鏈中,各供應商管理方法對交換成本的影響具有差異。 21.

(29) H4-1:在綠色供應鏈中,各供應商管理方法對「外顯單位效益成本」的影響具有 差異。 H4-2:在綠色供應鏈中,各供應商管理方法對「資訊搜尋成本」的影響具有差異。 H4-3:在綠色供應鏈中,各供應商管理方法對「道德危機成本」的影響具有差異。 H4-4:在綠色供應鏈中,各供應商管理方法對「專屬資產陷入成本」的影響具有 差異。. 3.3 研究對象. 政 治 大 商關係時,將如何對其供應商管理方法造成影響,而這些供應商管理方法,對企業的外 立. 本研究之研究目的為探討當企業抱持著不同的環境管理態度、以及面對不同的供應. ‧ 國. 學. 顯單位效益成本、資訊搜尋成本、道德危機成本、專屬資產陷入成本的個別影響程度為 何;意即當企業處於不同的內外部條件中,欲執行綠色活動時,該如何選擇供應商管理. ‧. 的模式以增進交易效率。. sit. y. Nat. 有鑑於電子製造業的相關產品為台灣出口的第一大項目,在台灣經濟中扮演著重要. io. er. 角色,因此本研究以台灣電子製造業為主要研究對象,並以台灣經濟新報(TEJ)資料庫於. al. v. n. 2011 年登錄的電子產業中的上市公司為抽樣母體,共計 1263 家,以經理級以上的人員. i n C hengchi U 或是與採購、管理綠色議題相關的人員為調查對象。. 本研究僅以台灣上市之電子製造業公司為樣本,而不以所有母體為樣本的主要原因 為:在台灣地區,綠色供應鏈的概念是近年來因國外買主以及競爭的壓力逐漸受到大企 業的重視,而本研究希望能對中小企業在綠色供應鏈管理的發展上有所貢獻,因此,透 過對大型企業進行資料的蒐集,希望能夠以大型企業的成功經驗作為其他企業的標竿與 借鏡;此外,填答者必須了解企業中的綠色策略、供應商管理、以及採購的相關問題, 因此,經理級以上的人員或是與採購、管理綠色議題相關的人員較適合填答,希望藉以 增強問卷回收資料的可信度。 本研究以台灣證券交易所(TSE)的分類為基礎,所抽樣的分佈如表 2 所示:. 22.

(30) 表 2:抽樣之樣本分析 產業類別. 發放數. 半導體. 227. 電腦及其周邊設備. 154. 光電業. 224. 通信網路. 125. 電子零組件. 272. 電子通路. 69. 資訊服務. 87. 其他電子業 共計. 立. 3.4 研究工具. 105 1263. 政 治 大. ‧ 國. 學. 本研究採取相關研究法(correlational research),並以問卷發放的形式(questionnaire) 收集相關資料,將台灣電子業的上市公司作為隨機抽樣的樣本,藉以探討在綠色供應鏈. ‧. 中,不同的供應商關係對供應商管理方法的選擇和交換成本的影響、以及企業所選擇的. sit. n. al. er. io. 3.4.1 題項設計. y. Nat. 供應商管理方法與交換成本之間的關聯性。. Ch. i n U. v. 本研究之問卷設計採結構化測驗(structured questionnaire),主要分為四大部分,分. engchi. 別為「基本資料」 、 「買方與供應商關係(Buyer-Supplier Relationship)」 、 「買方與供應商之 間的合作模式」、「買方與供應商合作模式對績效的影響」。 在 第 一 部 分 「 基 本 資 料 」, 以 結 構 化 封 閉 式 問 題 中 的 類 別 式 測 量 (categorical measurement)調查受訪者的性別與公司所處的產業類別;以 開放式問卷(open-ended questionnaire)的數字型問題(numeric questionnaire)調查填答者於所屬單位之年資、公司 的資本額、營業額、在供應鏈中所處的位置與員工人數;以開放式問卷(open-ended questionnaire)的文字型問題(text questionnaire)確認填答者的所屬單位。藉由研究問卷的 說明讓填答者理解研究用意與目的,並且從填答公司於供應鏈中所處的位置來確立填答 者所處的公司是否有執行綠色供應鏈;此外,透過填答者所屬部門、其職稱與年資來判 23.

(31) 斷填答者是否熟悉綠色採購、供應商管理、或是相關的綠色議題。 在第二部分「買方與供應商關係」,探討「企業對該供應商的依賴程度」之題項主 要是依據過去學者的研究(Heide, 1994; Caniëls and Gelderman, 2007; Zhu, Dou and Sarkis, 2010),並加以修正而成;「企業本身投入綠色活動的積極度」之問項為根據 Kopicki 等 學者(1993)的研究所發展。 而第三部分「買方與供應商之間的合作模式」,則以 Theodorakioglou 等學者(2006) 所提出的供應商政策(Supplier Policy)、資訊分享(Information Sharing)、共同行動(Joint Action)、共同決策(Joint Decision Making)、關係處理(Relationship-handling)、供應商支. 政 治 大. 持(Supplier Support)以及關係品質(Relationship quality)之分類為設計架構並加以修正所 發展而成。. 立. 問卷的最後一部分「買方與供應商合作模式對績效的影響」,則以策略行銷分析書. ‧ 國. 學. 中所提出的四大交換成本之觀念為依據來設計問卷題項1(邱志聖, 2011),並請 12 位國內. ‧. 的專家學者進行第一階段的專家效度測試,以衡量各問項之語意是否表達清楚、各對於 衡量變數是否具代表性。本研究以內容效度指標 CVI(content validity index)與內容效度. y. Nat. er. io. sit. 比率 CVR(content-validation ratio)來判定題項的適當性,並根據專家效度測試 I 的結果, 本研究將 CVR 值小於 0.57 以及 CVI 值小於 0.8 之題項進行刪減與修正後,請 8 位專家. al. n. v i n ,結果如表 3,最後,針對專家效度測試 II 中 CVR 值 學者再進行第二次專家效度測試 C hengchi U 小於 0.75、CVI 值小於 0.8 之題項,參考 8 位專家學者的意見作修正,確立各問項對於 2. 衡量變數的適切性,並以此發展問卷、實施前測3。. 1. 問卷請參考附錄一,P. 89 問卷請參考附錄二,P. 92 3 前測問卷請參考附錄三,P. 95 2. 24.

(32) 表 3:專家效度測試 題數. 資訊搜尋成本. CVR. CVR. CVI. CVI. 0.45. 0.73. 0.50. 0.75. 2. 0.82. 0.91. 1.00. 1.00. 3. -0.09. 0.45. 1.00. 1.00. 4. -0.09. 0.45. 0.50. 0.75. 1. 1.00. 1.00. 0.50. 0.75. 2. 1.00. 1.00. 0.75. 0.88. 3. 0.27. 0.64. 0.75. 0.88. 4. 0.82. 0.91. 0.75. 0.88. 0.50. 0.75. 0.50. 0.75. 1.00. 1.00. 1.00. 1.00. 1.00. 1.00. 立1. 治 0.91 政 0.82 大 1.00 1.00. 3. 0.82. 0.91. 4. 0.45. 0.73. 1. 0.82. 0.91. 2. 0.45. 0.73. 3. 0.82. 0.91. 4. 0.82. 0.91. 5. 1.00. i n U0.91. 0.75. 0.88. 0.50. 0.75. y. 1.00. n. al. Ch. 6 7. e n g0.82 chi 0.45. 1.00. 0.75. 0.88. 1.00. 1.00. 0.75. 0.88. 0.75. 0.88. sit. er. 專屬陷入成本. io. 1.00. ‧. Nat. 2. 學. ‧ 國. 專家效度測試 II. 1. 5. 道德危機成本. 專家效度測試 I. v. 0.73. 3.4.2 填答及計分方式 本研究採用李克特式五點量表(Likert-type),填答者依據題項敘述與自己對公司與供 應商的了解,在「非常同意」 、 「同意」、 「普通」 、 「不同意」 、 「非常不同意」五個等級的 反應中選擇一個與自己態度相近的答案作答;在合作模式的部分,則是依據公司的實行 狀況,讓填答者選擇「總是如此」 、 「經常如此」 、 「有時如此」 、 「很少如此」或是「從不 如此」來表達公司實行的頻率。 本研究之題項設計若為正面敘述句則採正向計分,即填答者若填寫「非常同意」 、 「同. 25.

(33) 意」 、 「普通」 、 「不同意」、 「非常不同意」則分別給予 5 分、4 分、3 分、2 分、1 分;若 為反面敘述句則採反向計分,即填答者若填寫「非常同意」 、 「同意」 、 「普通」 、 「不同意」 、 「非常不同意」分別給予 1 分、2 分、3 分、4 分、5 分。 3.4.3 前測實施過程 透過文獻整理與資料收集,完成試題的編寫與進行專家效度測試後,為了提高問卷 的適用性與品質,本研究以前測的方式,隨機從 TEJ 資料庫中抽取 200 家電子製造業公 司作為問卷前測的樣本,共回收 47 份,有效問卷為 47 份,回收率為 23.5%。最後,將 前測問卷回收的結果進行項目分析、信度估計與效度評估,將不適用的題目予以刪除 後,再發行正式的問卷。. 立. 項目分析. 學. i.. ‧ 國. I.. 政 治 大. 遺漏值判斷法. ‧. 本研究首先以遺漏值的數量評估法來檢驗填答者是否抗拒或是難以回答 某一題目而導致遺漏的情形發生,若有過多的遺漏情形則表示該題目不適合採. y. Nat. n. al. er. 描述性統計4. io. ii.. sit. 用,應予以刪除。而經檢驗後,預試的 47 份問卷皆無遺漏值。. Ch. i n U. v. 本研究以描述統計量來診斷題目的優劣,包括以平均值偏離檢驗以及偏態. engchi. 值來診斷各題目的平均數是否過於極端而非趨於中間值;以變異數來評估各題 目的鑑別度,若變異數太小,則表示填答者的回答情況趨於一致,題目的鑑別 度低。 其中,在平均值的偏離檢驗方法,為依照 t 檢定的原理,超過 2 個標準差 的差異即具有統計顯著性,以本研究的五點量表而言,95%的觀察值落在平均 數的兩個標準差中,即各題目之平均數應該介於 2.72 至 4.02。此外,本研究 亦利用偏態係數與峰度係數來協助判斷,並以 Z 檢定來分別檢定偏態係數與峰 度係數是否顯著不等於 0,若 Z 值的絕對值大於 1.96 時(α=0.05),則推論分配 4. 如附錄四之表 3-1,P. 101 26.

(34) 與常態分配極為不同。 而在變異數的部分,則採用絕對標準判斷法,即將「絕對標準」訂在「全 距」的「六分之一」 。 「六分之一」是參考常態分配的概念在常態分配下,因為 在常態分配下,全距通常不超過六個標準差(因為 Z 分數在正負 3 的機率即達 99.74%),因此,以本研究的五點量表而言, 「全距」的「六分之一」約為 0.667, 即每題的標準差不宜低於 0.667。 iii.. 內部一致性效標法5 即採取極端組檢驗法,將預試樣本在該量表總分的高低,取極端的 27%分. 治 政 大 別的題目在兩個極端組的得分平均數。若具有鑑別度的題目,在兩個極端組的 立. 為高低兩組,以本研究而言,極端組的切割點為 3.5314 與 3.9642。然後計算各. 得分應該具有顯著差異,t 檢定應達顯著水準,且為了避免過度拒絕,採. ‧ 國. 學. CR≧2.58(α=0.01)。. y. 極端 遺漏 平均 偏態 峰度 標準 累計 組t檢 檢驗 數 檢定 檢定 差 數 定. sit. Nat. 表 4:問卷前測之項目分析. n. al. er. io. 題目內容. 企業對供應商的依賴程度. ‧. 本研究將前測結果之項目分析統整如表 4:. Ch. engchi. i n U. v. 1.. 該供應商提供的商品在市場上近乎 獨佔。. 0%. 3.13. 0.01. 0.10. 1.01. -1.41*. 1. 2.. 該供應商能配合本公司的生產進 度。. 0%. 3.81. 2.42**. 1.77. 0.71. -3.40. 1. 3.. 本公司對該供應商所需求的物料,. 0%. 3.91. 1.16. 1.16. 0.65. -3.46. 1. 該供應商皆能正確且即時的送達。 4.. 本公司需要該供應商的關鍵技術或 專業知識。. 0%. 3.85. 0.88. 0.23. 0.78. -3.34. 0. 5.. 本公司認為更換該供應商的成本很 高。. 0%. 3.55. 1.06. 0.67. 0.88. -1.66*. 1. 5. 如附錄四之表 3-2 與 3-3,P.105~106 27.

數據

相關文件

• 人生在世的一個主要課題,便是了解事物間的 因果關係以及行為對周圍造成的影響,從而學

無線射頻識別 (Radio Frequency Identification, RFID) 系統近年來越來越普及,應用範圍如供

恰當做法: 須邀請最少五名供應商投標。如不 能邀請足夠數目的供應商,應於發出邀請函前取

無線射頻識別 (Radio Frequency Identification, RFID) 系統近年來越來越普及,應用範圍如供

無線射頻識別 (Radio Frequency Identification, RFID) 系統近年來越來越普及,應用範圍如供

定義: 供應商按貨品定價提供的 折扣2. 供應商按貨品的淨發票價所提

教師可向學生解釋,供應商的可靠性透過以往的交易經驗或其他商業伙伴的推薦

成 功 。因 為畫 中顯 示中 國已 成立 製造 局, 自行 生產 西方 的來 福槍 及彈 藥,.