國立高雄大學高階經營管理碩士在職專班

碩士論文

不動產投資可行性分析之研究-多個案分析研究

A Feasibility Analysis Research for Real Estate Investment:

The Multi-Case Study

研究生:許進利 撰

指導教授:吳建興 博士

謝誌

這輩子第一次有機會用這樣正式的書寫方式吐實心中無限的感謝,可以藉 此感謝我最想感謝的人,要感謝的人真的很多……雖然在我生命中沒有特別凸 顯幫助的貴人,但總是在我面臨挫折或困難時伸出援手,幫助我在困惑的時候 得到一些些啟發和尋找出口的蛛絲馬跡。 首先要感謝的是我最敬愛的指導教授 吳建興博士,他不時對我的鼓勵與 信心的建立已經超乎一般對學生的關愛,以及論文進度和內容的規劃指導,才 能讓我鼓起勇氣與信心硬著頭皮戴著鋼盔往前衝,有他的幫忙我才能僥倖順利 過關,然而……其實在四年前我只是一個學歷才澎湖縣西嶼國中畢業的室內裝 修設計師,雖然擁有五個相關於建築工程業的証(執)照,但總是對於學歷方面 缺乏一份自信,但四十歲以後人生走下來已過了大半,心想總要真正為自己做 一些真心付出的事物,隬補遺憾及感謝社會的實質行動,因此列出清單;拜託 母校的學長 李添進議員及 林清茶校長的幫忙在母校成立獎勵助學專戶,支持 需要鼓勵的學弟妹們,讓他們在人生之初求學的過程中感受到是有希望的、是 有我這位老學長支持的。然後在摯友玉美的鼓勵下同行註冊東方設計學院進二 專,開始對我始終掛意的學歷問題開始增進。在我勤學努力及師長 黃志明、 張志成、湯璧如、許本上等老師幫忙之下,還有進二專同學心儀、惠琪、寶惠、 啟庭、玫君、等同學放水的同時,我僥倖以第一名成績畢業,讓我充實了求學 渴望和學習學院知識和結構理論的信心。 進而另一批好友志宏、幼霖兩位的激勵下註冊國立高雄大學高階經營管理 碩士 EMBA 學分班,這二年來體驗到不同的事業領域及管理經營的藝術境界, 每位同學都非常的認真和專業於自己的事業領域,形成一種無形的競爭氛圍, 這也應驗了這個競爭的社會環境既是朋友也是對手,我們都需要有正向的競爭才得以一起成長進步,在碩士班的這二年來要感謝金山班長、憲聰哥、晉盛、 良榮、美釹、承賢、心樺、佩甄、紹良、可期、峻岳、芳韻、家錞、等同學們 的互助才能順利完成功課及學業,更值得一提的是 EMLBA 法律班的 陳月端 老師(學務長)她的教學非常的精湛,讓不懂法律的我更容易進而了解法條細則 與實務情境狀況的運用等等,也幫忙我在高大成立獎勵助學專戶,讓我有回饋 社會的機會,還有 高蘭芬導師,妳教的財務管理非常的受用,跟 楊書成執行 長所教得行銷課很實務又有趣,都不會想睡覺。 最後最要感謝的還是我最親的摯友 玉美,無所謂的支持我,還有母親 顏 美女士、二姐 許秀惠鼓勵,讓我鼓足勇氣明白為自己的目標追尋、活在當下 的精采,既是我人生的全部。總之感謝所有認識我的人,沒有你們的鼓勵跟刺 激、是不會造就今天小小成就的我……謝謝妳、你們大家。

不動產投資可行性分析之研究-多個案分析研究

指導教授:吳建興 教授 國立高雄大學資訊管理學系 學生:許進利 國立高雄大學高階經營管理碩士在職專班摘要

隨著台灣不動產市場競爭日趨激烈,以及政府法令規章的衝擊,加上在不 動產產業鏈內上下游廠商的擠壓下,不動產業者不但投資不易,也在越來越多 不可掌握的變數之下,投資不動產經營越發困難。也因此使得不動產開發的可 行性分析變的更加重要。本研究論文以此為動機,採多個案的方式進行不動產 投資計畫的可行性分析。本研究透過與相關負責不動產開發投資個案公司或組 織的專案負責人訪談。研究發現與建議如下:(1)投資特性因素方面,宜定期 注意各區域空屋戶數增減比例與成交戶數的相關係數,以調整投資地點;(2) 投資組合因素方面,主要投資產品應為長期持有,而短期持有應為次要投資; (3)投資程序及財務因素方面,租金收益及貸款金額應考量分配比例;(4)稅務 政策調整前應提前作好因應措施,建議產品投資前先作好相關法規規範。本研 究同時也提供相關的管理意函。 關鍵詞:不動產、可行性分析、投資組合、投資程序A Feasibility Analysis Research for Real Estate Investment:

The Multi-Case Study

Advisor(s): Dr. Chien-Hsing Wu Department of Information Management

National University of Kaohsiung Student: Chin-Li Chu

Institute of Executive Master of Business Administration National University of Kaohsiung

ABSTRACT

Upon the tense competition of real estate market in Taiwan, the impact of government law and regulations updated, and the profit compression of up- and down- stream suppliers, the investment of real estate is increasingly unpredictable. Moreover, more and more variables have involved, and consequently makes the real estate investment plan even complex. Therefore, the feasibility analysis of real estate becomes important in the real estate market. The research thesis is motivated to conduct a multi-case study to derive the critical factors that influence the investment of real estate. Research findings and suggestions are as follows. First, for the investment feature, attention should be paid to the change of vacancy ratio and its relationship with transaction households to benefit investment locations. Second, for the investment portfolio, investment of long term holdings is the first priority while short-term the second. Third, for the investment procedure and finance, profit of rental and loan should maintain a good ratio. Finally, for the government law, there should be solutions and regulations before the government law issues. Managerial implications are also addressed.

Keywords: Real estate, Feasibility analysis, Investment portfolio, Investment procedure

目錄

謝誌 ... I 摘要 ... III ABSTRACT ... IV 目錄 ... V 圖目錄 ... VI 表目錄 ... VI 第壹章 緒論 ... 1 第一節 研究背景與動機 ... 1 第二節 研究目的 ... 5 第三節 研究流程 ... 6 第貳章 文獻探討 ... 8 第一節 不動產產業 ... 8 第二節 組織特性 ... 13 第三節 不動產投資計畫可行性與績效 ... 17 第四節 個案公司現況 ... 23 第参章 研究方法 ... 27 第一節 研究架構圖 ... 27 第二節 研究對象 ... 29 第三節 訪談計畫 ... 32 第四節 資料分析與彙整 ... 35 第肆章 資料分析與討論 ... 36 第一節 個案公司 ... 36 第二節 資料彙整與分析 ... 39 第三節 討論 ... 47 第伍章 結論 ... 51 第一節 研究貢獻 ... 51 第二節 研究建議 ... 52 第三節 研究限制 ... 54 第四節 未來研究方向 ... 55 參考文獻 ... 57 附錄:訪談大綱 ... 61圖目錄

圖 1 研究流程圖 ... 7 圖 2 房地產五力 ... 10 圖 3 投資流程圖 ... 19 圖 4 研究架構圖 ... 28表目錄

表 1 亞洲四小龍經濟發展比較表 ... 2 表 2 企業文化類型 ... 15 表 3 研究對象資料表 ... 31 表 4 訪談計畫 ... 33 表 5 研究發現和建議 ... 48第壹章 緒論

第一節 研究背景與動機

近年來人們對不動產的認識及需求,與以前農業時代已經大不相同,我國 自古以來都是以農業立國,雖然我們台灣是個海島,漁業發展技術也相當發達 ,但是近年來近海漁獲漸漸枯竭,遠洋漁業又因我國政府及領導人,對於國家 海域主權的不明確態度,不積極不作為的態度,也使得漁業進行捕捉的海域以 及其他國家領域,加上國際公海海域限制,認可開放捕捉的時間及海域越來越 有限,也有越來越小的趨勢。 相對於海島地形及東亞海洋地理樞紐位置,我們台灣這個海島國家,成為 東亞洲主要的國際海線運輸據點,國際不同人種人來人往,造就台灣成為一個 文化多元、高度尊重及包容性強的國家,也發展許多海洋國際深水港口和休閒 港灣。海島型溫和的潮濕氣候,大陸歐亞板塊及菲律賓板塊,擠壓成相當特殊 的地理位置。而且高山平地落差急遽,地球板塊擠壓數十億年後的今天,地理 位置形成中央山脈,使得台灣形成了一個物種多樣性、高山多平地少、水源不 易保存的地形及環境。但每年還是因為太平洋所形成,約 20 個對台灣有影響 的颱風,雖然有中央山脈的天然屏障,但還是造成不少農業和漁業損失。初期 國民政府以農立國的農業社會,是經濟發展的基礎,形成台灣這塊土地農業發 達的基石,也造就了台灣東岸、西岸許多相當美麗、繁榮、便利的海港城市( 例如:北部基隆市、中部台中市、西部台南市、高雄市、東部花蓮市等)。 近年來,台灣從農業社會發展、重工業社會、輕工業社會、高科技社會、 到多元性奈米科技,因此有限的西部平原及花東縱谷平原可以居住及發展工 業的土地就相對有限,也有相對土地取的不易情形。而且近年政府因應國內 輿論撻伐,經濟一直處於劣勢,已逐漸屈居亞洲四小龍末位 (陳 佳 珍 , 2 0 1 4 )。由表 1-1 可以看出這個發展趨勢。事實上,亞洲四小龍雖然並非大的經濟體,都是開放的,因此相當依賴對外的貿易,而且國際經濟形勢惡化 對這四個經濟體的影響頗大,若在民間消費、政府消費及投資等內需支撐 下,經濟成長率的表現才得以維持。以台灣來看,在民間消費、政府消費及 投資的成長率上,是亞洲四小龍中近年來表現相對較不好的。雖然新加坡 2012 年經濟成長率只有 1.3%,與我國相同,但其固定投資從 2010 年起一直 維持在 6%以上,2012 年更成長到 3 年來的最高點 6.6%。這突顯出台灣必須 找到一個足以振興經濟的方案,特別是在不動產投資方面 (行政院主計總處 最新統計指標, 2015; 行政院主計總處, 2015; 全球台商e焦點電子報)。 表 1 亞洲四小龍經濟發展比較表

因此,政府為了促進經濟成長,抑制房市市場成長過熱而泡沫化,降 低青年成家購屋成本(打房),以及土地地目使用權力限制,種種的政策及經 濟面不明的促進方案,相對使得不動產的購買及投資經營的問題更加複雜 (邊泰明, 2002; 廖蘇隆, 2004)。 所以,不動產開發過程中的可行性分析,也因此更顯得重要。主要問題包 括:建築成本、土地取得、稅務問題、消費市場的優異面、相關法律問題及政 府公開前、中、後之資訊的接收或是可能性預知,是不動產開發投資經營決策 相當重要的一個過程,也將成為策略思考及決策進行的依據,也因此不動產開 發的可行性分析就顯得特別的重要,也是本研究論文積極探討的方向。 以往不動產投資公司的組織裡,在面臨土地收購、商業空間、辦公大樓、 以及收購後如何活化更有目標性的執行運作及可行性開發,大多數的投資公司 、還是以公司負責人或組織 CEO 過去的不動產投資購買經驗、使用目地的分配 、資金運用、不動產出租、以及出售過程中仲介給予分享的訊息,做為過去不 動產投資的經驗指數,藉此判斷購置不動產的計劃參考。而且,有時也因為決 策過程草率,令人無法適從,公司負責人或組織 CEO 的情緒衝動之想法為主要 決策的方向,相對使得投資計劃的可行性就變得非常的不明確,並且關鍵的決 策因子完全都在主持計畫中最主要的少數人的身上。然而,負責人大都是以市 場需求導向,但市場需求的訊息來源皆由不動產仲介、不動產行銷廣告公司、 不動產建築公會或相關不動產建築協會,過去幾年或前幾季的歷史資訊,作為 不動產計劃參考依據,這樣的作法往往造成市場不動產需求供給過剩的問題。 另一方面,以資金來源及金流量為考慮的決策方向,似乎並沒有非常明確 的不動產開發計畫,而且執行方式與方法相對沒有正確又有效率性的計劃,雖 然以市場走向也並非完全錯誤,但各個組織都有他們不可或缺的公司文化、操 作營運特性,以及不動產投資開發的執行績效,當然,在組織小且討論少、加 上相關分享利益的人少的時候,利潤效益相對的也提高許多;其不動產開發計 畫施行時不易受其他過多無關的數據或訊息所干擾,相對的這是目前每一個不 動產開發組織的特性,及不動產開發時成敗績效的關鍵因素,不過,多數無法

以計劃性、關聯性、策略性的方法來思考,如果可以事先預見不動產投資開發 的分析計畫,相信不動產投資開發計畫應可以更有時間效力及執行績效的相對 正向效果產生。 而且,當不確定性、無關聯性、無計劃性的執行個案的過程及方式並無任 何數據依據,或理論的架構基礎時,只是盲目的依據以往經驗數值作為不動產 投資計畫的參考,且沒有架構可循,也沒有投資計畫可行性的分析,這樣粗糙 的不動產投資執行方式,即使因此獲得利益,其實在過程中所暴露的風險指數 其實是相當高的 (丁建智, 2004; 大石哲, 2009)。

第二節 研究目的

不動產開發投資可行性分析對不動產經營是相當重要的,所以本研究論文 特別針對不動產的產業進行研究,採多過案的方式進行不動產投資計畫可行性 分析,藉由多個案的訪談和探討,以及與相關負責不動產開發投資個案的公司 或組織專案負責人訪談,將預期達到多個案相關訪談經驗中可獲的相關之經驗 數據及市場特性,並探討不動產產業的發趨勢和不動產開發計畫可行性的關鍵 因素(Stewart et al., 1993)。因此本研究有以下兩項研究目的: (一)、探討不動產產業目前的發展趨勢及計畫可行性的重要性。 (二)、分析多個不動產經營企業,提供不動產開發計畫可行性的關鍵因素及執 行重點,作為不動產產業未來訂定經營策略及政策發展的參考。第三節 研究流程

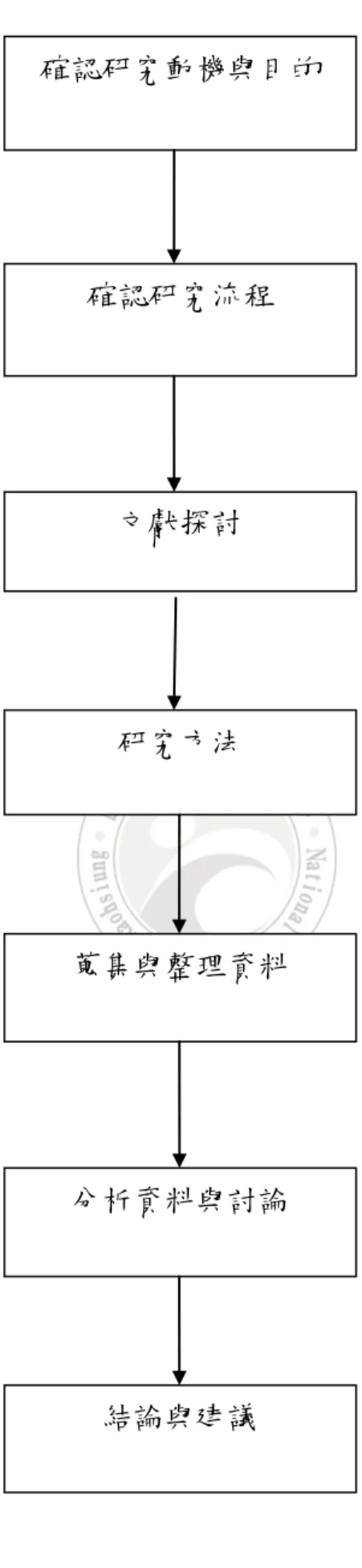

本研究的研究流程圖如圖 1-2 所示。首先是研究的動機與目的,是藉由本 次研究機會將不動產投資開發計畫的可行性以及中小企業公司、私人不動產投 資開發組織所面臨的相對資金問題,並且礙於資金有限的情況下,如何藉由某 種流程管理及運作策略方法,使得本研究達到其不動產在開發新購前,可以有 相對參考的依據。 此外規模與財力不如大企業的中小企業公司,特別需要執行過程中的流程 及計畫性策略,發揮小企業高效能的特性能力,最後藉由這次研究、歷年來相 關的文獻探討、有關政府單位與民間協會的相關經驗組織的一手訪談及二手資 料彙整,預期將可獲得相關分析報告及不動產開發計畫可行性分析的結果,作 為未來投資計劃的依據及參考 (林左裕, 2015; 僑馥建築經理股份有限公司, 2015)。圖 1 研究流程圖 (資料來源:本研究整理) 研究方法 蒐集與整理資料 分析資料與討論 文獻探討 確認研究流程 確認研究動機與目的 結論與建議

第貳章 文獻探討

第一節 不動產產業

一、不動產業的定義 不動產自古以來只是一種財產傳承的經驗,傳統習性及祖先規約不可變賣 其祖業家產的傳統觀念,到了近代國民政府遷台後,土地使用政策長期致力於 改革,重新算計規劃,各大都市走向國際化經濟合作的發展趨勢,鄉鎮原鄉產 物及社區特色,民生福利推廣計畫的變遷,使得不動產重新定義投資價值及資 產價格。不動產可分為土地與地上物兩種,有土斯有財是自古以來傳統的觀念 及財產思維,在這根深蒂固的思維裡,不動產就僅僅是居住的工具。然而由於 工業時代的崛起,歐洲工業強權將工業實力置入亞洲國家並侵犯亞洲國家,使 得土地絕對擁有權受到侵犯而喪失,管理權也受到賤價買賣,近代以來,由於 人們因為居住模式的改變,傳統大家族共居的社會結構改變,時代變遷使得不 動產的需求成數倍的成長(胡雅婷, 1998; 周淑仁, 2003; 鄭明安, 2002)。 然而,不動產有其特殊的定義:不動產依民法的定義為『物權』,其民法 第六十六條:稱不動產者,為土地及其定著物。不動產之出產物,尚未分離者 ,為該不動產之部份。不動產又可分為土地及地上定著物兩大項目,其他附屬 物件非常的五花八門,也各有其不同的名稱和用途定義,因此讓這個不動產業 在投資的時候變得更多元且複雜,且投資的方法及效益也有很大的不同,其用 途功能和規範也有很大的差距 (Ansoff, 1963; 陳宇捷, 2001; 林富榮, 2003; 陸 青秀, 2004)。 二、不動產的投資環境及概念 受傳統及近期一直以來的觀念所影響,不動產的使用或投資不動產時,地 段是投資時能產生最大的經濟利益與投資效益的關鍵因素,所有不動產之所以民生居住或是商店經營,都是遮風避雨生活必需品。然而,如何延伸供應的需 求必然是投資環境的重要因素。不動產的投資環境好與壞,也是決定於生產量 的多寡,也是形成供需均衡的狀態所致。但近年來投資環境的數量形成倍數擴 張,加上多元化的需求跟供應結合、市場多元及多種類的供應鍊形成,也讓近 10 年來不動產投資的市場變得更加多樣化,也更多了數倍需求的成長量。 然而,在投資不動產時,地段也是獲利與增值資本利得的最高條件,但如 何在這麼多樣性多種類的不動產品中篩選出可迅速獲利,可長期或永久性保值 ,可在大環境景氣不好時抗跌,可隨通貨膨脹平衡發展的先決條件,地段是決 定不動產投資的基本概念和不動產投資獲利的種要因素(Tatum, 1988; Tvede, 2007)。 三、不動產業週期 不動產業具有投資週期性,不動產投資週期性的風險危機管理或資金運用 週期性策略管理,可以從造址區分其不動產投資功用,而考量區域性不動產投 資策略的分配時,造址策略則可依據使用區分,例如:商用、住宅、辦公室、 工業區,配合區域內的建設規劃或產業發展,完成投資策略的全程性及趨勢性 ,開始進行前同時也考量其的計算、衡量、及評估標準(Chinloy, 1996; Cheah and

Garvin, 2004)。 另一方面,都市計畫法管制了不動產週期的變動性,土地使用分區管理並 控制不動產週期性的永久度,土地使用種類及商用目的明確化,使得週期性在 可行性分析上可以作為評估的部分依據,週期性的分析結果在反推成數據作為 投資可行性的依據數據(台中市建築投資公會, 2015;台中市區域房地產預售屋 統計之數據, 2015)。然而,影響不動產價格的基本因素,不動產的投資週期性 ,必定是決定不動產價格增或減的市場相關性問題。因此,如何進而研究認識 不動產投資趨勢,和不動產市場有結構性變化有關,一個主要原則是,市場低 估時買進、並在高估時賣出 (內政部統計月報(2000-2013), 2015; 台中市政 府民政局網, 2015; 台中市政府網站, 2015; 內政部不動產資訊平台, 2015; 內 政部統計處, 2015)。

四、不動產業投資商品的五力分析 在投資不動產時,地段是獲利與增值資本利得的最高條件,但如何在這麼 多樣性多種類的不動產品中篩選出可迅速獲利、抵抗大環境漲跌幅度。然而不 動產業投資商品是一種動態的流程,也就是多種力量的組合結果。一般來說有 五種力量,其五種力量的關係如圖 2-1。 圖 2 房地產五力 (資料來源:本研究整理) 買低賣高 產品差 異性大 投資價值收益 低點進場 高點出脫 交易價 格指標

1.投資不二法門『買低賣高』: 不動產投資時總是尋覓如何投資購置不動產的低點,同時考量市場需求的 預期高點,因為多空市場是買低賣高的先決條件(余朝權, 1994)。 2.產品差異性大: 不動產的差異化可以提升對市場需求的獨特性和稀有性、例如:美術館第 一排、捷運站周邊區域步行區、特定區等(李秀鈴, 2010; 郭金惠, 2008)。 3.交易價格指標: 自從實價登錄後,使得交易價格更加透明化,也多了一個更清楚透明的價 格參考依據,但實價登錄往往因某些不良建商或投機式的投資客操作真實登錄 價格,因而失去完全可信任的價格依據。 4.投資及租金收益的功能兼具: 不動產是一種非常長期的資金投資的事業,因此如何讓不動產在投資過程 中,可以達到預定投資報酬目標,且可配合銀行資金貸款中所衍生的利息成本 ,並有租金收益並可以降低投資成本的壓力,必能增加資金運用的可行性 (張 金鶚, 1990; 司徒達賢, 2005; 陳朝舜, 2007)。 5.低點進場、高點出脫: 不動產投資基礎的重要理論就是低點進場、高點出脫,但如何評估市場供 應需求,大環境中估算價格,並評估何時是多空的低點,何時是出脫的高點, 仍有待透過市場需求供應面評估,以作為進場或出脫的依據。也可以參考可行 性分析的結果,決定進場購入或出脫高點。 但如何掌握大環境趨勢跟脈動,則跟投資者敏銳觀察及正確判斷有關,例 如,投資標的物之績效,主導投資標的物的價值及價格,如何了解標的物,評 價結構機制,市場評價過高或過低,是否實質價值被市場所高估或低估,是價 值高於價錢還是價值低於價錢,應該可以運用不動產之產品包裝術,或是配合 預先之都市更新計畫,作為不動產產品更新或再生包裝術,讓所購置投資的不

動產產品,提升其相關的投資效益跟價值與價格的方法(Darrat and Glasock, 1993; Roulac, 1996)。也可直接從政府之相關單位公告之土地成本(另衡量市場 土地每坪之售價成本、相除出一個平均之土地價格),當時工資成本及建材所 需量換算、建造時的建造成本、建造建材進口通膨率等等,著也等於是不動產 之建造成本價格。至於價值是否被低估或高估,就要依市場區域及需求再另作 需求性評估 (林瑞陽, 2001; 侯西泉, 2008; 黃俊英, 2005)。

第二節 組織特性

不動產須要有緊密的組織,組織特性是不動產標的物呈現穩定的成長狀態 的運作關鍵,組織的排程、形成分配和投資規劃,是需要縝密籌備組成有系統 性、分工性、專業性的有效能組織(Warszawski, 1996; Jorg et al., 2004)。在這個 競爭市場,資訊來源有限,透明度及建案產品在市場的流通性及交易次數,比 起股票市場相對很低,要能及時有效的做好投資報酬與風險管理與避險以及整 體銷售分析,組織的特性就要更加的要求每個部門都得動起來。組織也要能夠 沒有間隙的把工作能力串聯起來,才能在不動產投資過程中執行的更加順暢, 並在每每遇到投資或經常性狀況時,可以迅速聯繫達到組織有效的執行力。在 土地供給有限的情況下,建築建案產品的興建時間很長,短期供給變得更沒有 彈性,如何找出不動產投資高度的潛在獲利,也要藉由組織在組成編製過程中 ,給于更多技術與人員的支援。 我們可以從組織的相關特性來加以瞭解,鄭文義(1989)及江明修(1994 )將非營利組織的特性歸納為以下四點:具有公共服務的使命,並積極促進社 會福祉;具有法人地位之不營利或慈善的非政府組織;具有「不分配盈餘限制 」(non-distribution constraint)原則;以及享有免稅優待及捐助者享有減稅優惠 的組織。 另一方面,在行銷績效相關研究文獻中,學者所使用的研究自變數多為行 銷組織結構、任務特性及策略等 (司徒達賢,2005)。而討論的重點大都針對 自變數對行銷績效的影響,往往忽略自變數間可能存在的交互作用的影響。就 行銷組織結構特性而言,大部份學者以集權化、正式化與專業化三個構面來描 述組織結構特性,並認為只要行銷組織結構展現某一種特質即可達成較佳行銷 績效(黃俊英, 2005)。至於組織任務特性和策略也有類似的情形,亦即只要企 業採行偏向某一類型之任務特性或是策略即可達到較佳之行銷績效(黃俊英, 2005)。這也就是契合程度(fit)對企業行銷績效所可能產生的影響;基於此,一 些學者紛紛投入行銷組織特性(organization characteristics)與策略之契合程度與

績效關聯的研究,他們認為,企業在執行選定策略時,若想達成較佳之行銷績 效,必須配合適當的行銷組織結構,也就是行銷組織特性與策略之間必須互相 適配,才會事半功倍。也可找出理想自變數值的組合,計算每一觀察值與此理 想組合的距離,再以應變數對此距離做迴歸分析,就能更佳的討論自變數間的 契合對應變數所造成的影響(李秀鈴, 2010)。 組織特性所涵蓋的範圍十分廣泛,舉凡一個組織所彰顯的外在特徵或是內 在政策都可以屬於其範圍(黃俊英, 2005)。雖然如此,行銷組織特性主要表現 於行銷組織的結構以及行銷工作的任務特性。學者在討論行銷組織特性時,大 多是以結構特性以及任務特性為觀點。管理者必須設計一個良好的組織結構, 以分工合作與溝通協調的方式來達成組織目標(黃俊英, 2005)。 行銷組織的結構會因為行銷活動的相關決策權的安排而有不同的類型。關 於描述行銷組織結構的構面,已有許多學者提出其看法。而綜合學者的說法, 大致上可分為三個構面:集權化、正式化與專業化。一般而言,集權化、正式 化與專業化程度愈高則組織類型愈偏向機械式,反之則愈偏向有機式(司徒達 賢, 1998)。 然而,從許多研究文獻中也可以發現,許多學者對於不同產業所進行關於 組織的集權化、正式化以及專業化程度對行銷績效影響的研究,其研究結論隨 著產業不同而有所差異,並無一個一致性的結論, 顯示行銷組織不一定要採 行某種組織結構才會導致較佳的行銷績效,而是要視情境或產業而定(黃俊英, 2005)。另一方面,組織特性與中階主管魅力領導之關聯性研究仍未受到重視, 魅力領導研究通常是研究魅力領導者的人格特徵及其對追隨者的影響,至於產 生魅力領導的前提則較少研究,魅力領導者應出現於有機式組織,而非機械式 組織,但並未加以驗證。 另一方面,許多領導者經常運用獎懲的方法來引導部屬行為符合他們的期 望,觀察企業組織對其成員的規範與期望,可以瞭解其企業文化。而 OCI 所採 用的十二種規範性的價值,主要的分類方式是滿足文化 (高階需求)及安全

種類型。表 3 為 Cooke and Rousseau (1988)針對不同類型的企業文化的重點說 明。這些企業文化類型也將影響組織經營的方式,尤其是不動產業的組織經營 策略,例如決策的形成方式。 表 2 企業文化類型 文化類型 企業文化子構面說明 滿足文化 1. 人道幫助文化:為參與及人員導向的管理。 2. 關懷親愛文化:強調人群互動關係,分享感覺。 3. 追求成就文化:強調員工自我規劃目標並充滿熱情的完成目 標。 4. 自我實現文化:鼓勵員工樂在工作、發展自我及時常創新。 安全/人際 文化 5. 贊同接納文化:避免衝突的發生及重視人際的互動關係。 6. 傳統謹慎文化:公司為傳統、保守及較高的控制性。 7. 倚靠依賴文化:員工較依賴主管的決策,較少參與。 8. 迴避保守文化:組織失敗的員工則給予嚴重的懲罰。 安全/任務 文化 9. 對立抗衡文化:公司鼓勵同仁間的對立及互相批評。 10. 權力控制文化:成員重視爭取更高的職位及控制部屬。 11. 強調競爭文化:成員努力與同儕競爭以爭取獎酬。 12. 完美主義文化:公司非常認同完美、持續力及辛勤工作的員 工。 (資料來源:本研究整理)

另一方面,不動產組織的特性還有一項要素,就是必須能夠與銀行界形成 緊密及良好的借貸關係,當景氣形成經常性衰退或持續低靡時,正常借貸成數 、較低的貸款利率,可以讓組織有更大、更活潑的資金運籌機會跟條件,不至 於銀行抽銀根的資金運作壓力,或是資金運用的缺口,而造成資金短缺的投資 窘境。所以與銀行保持良好信用和借貸關係,也是組織中需要設計運作的一環 ,也因此,基本資金運用與銀行的協調和談判的能力是組織相當重要的一個部 份及特質。 更重要的是,不動產投資組織的特性應該具有執行能力,領導者也須具備 領導能力與市場觀察力的特質,組織必須可以創造多元的自由市場,並且有獨 立行動及連結性的溝通運作,也就是投資行徑中自然而形成的領導魅力,累積 不動產少數兼具消費財與資本財雙重特性的資產。但如果可以兼備此兩種消費 及資本的投資特性,那麼在不動產投資過程中,組織效能就等同決定了市場的 優勢條件。

第三節 不動產投資計畫可行性與績效

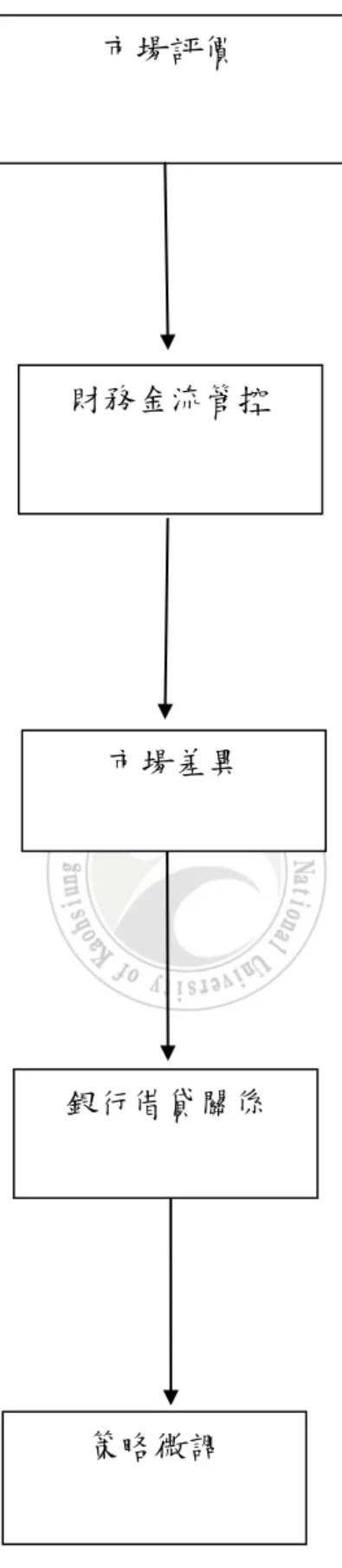

價格及價值的共識是市場取得標的物的基本條件,也是最高原則,但並非 每一個不動產投資標的物的價格都能等值或低於它被市場認定的價值,這也就 是本研究分析其不動產投資計劃的決策過程中,可行性分析的目的及執行的重 要性。而其最主要的工作是瞭解相關小市場之小區域數據及搭配大環境的供應 和需求,包括:(1)了解不動產投資計畫;(2) 分析投資計畫可行性;以及(3) 評 估投資績效 (詹任偉, 2004; 陳明徽, 2012)。 一、 不動產投資計畫:迅速明確的判斷投資步驟。 (一)不動產特性與市場分析 不動產之特性在於與市場主流產品的差異性,創造出不動產不同於它原有 形貌以外的特別風格及使用功能,但還是需要加以用心設計,讓不動產或建築 物變成為更有特色的產品。然而,其差異性是特色還是過度成為缺憾,有時還 須經過市場的一番考驗及銷售成就的證實。 (二)不動產投資分析程序:主要為以下之項目: 1. 人口-區域進駐搬遷量(戶政登記數量)。 2. 交通-大眾交通網絡的方便性(高速鐵、公路、捷運等)。 3. 消費-車流量所創造出來的停等及暫時性人潮(外帶型商業型態)。 4. 商業-消費型態步行或慢遊式人潮(商業區街潮)。 5. 文教區-大學學區、中、小學帶動的商機(小型學生周邊消費市場)。 (三)不動產投資財務可行性分析: 不動產投資是屬於高資金低運轉的保守投資,屬於長期形的財務運籌模型 ,但是否高報酬或可以相對比例報酬,還須看市場規模大小,才可規劃財務運 作規模或比例分配得可行性。 (四)現金流量折現分析: 因近年來政府過度政策干涉市場的自然發展,違反市場自由化供需發展特性,例如稅務政策、借貸款率利、借貸款金額等,導致不動產投資時現金流量 的現金流相對低了 20%以上,周轉折現率也相對下修 20%。 (五)風險分析: 新興市場及重劃區的風險相對會較高,因為都市建設政策常因為選舉或中 央地方預算提撥期程不明,造成不動產投資時間拉長,資金回收不動產轉售時 間延長,相形之下風險相對升高。 (六)不動產投資風險與融資、稅務、通貨膨脹: 1.利率風險、大環境景氣風險、租賃整修投資風險。 2.投資不動產相對比其他投資工具較穩定,擁有不動產相對資金融資較容易, 奢侈稅實施影響交易的期程,拉長了投資交易的時間及成本、但反而較為穩健 ,房地合一影響投資略,但不動產投資相對可以抗通膨。 二、 投資計畫可行性 投資計畫可行性係由投資流程引導施行的,如圖 2-2 所示,包括:(1)市場 評價、(2)財務金流管控、(3)市場差異、(4)銀行借貸關係、(5)策略微調。首先 是進行市場評價,並找出市場基本價值及成本價錢;接著分析公司財務、成本 金流管控、銀行貸款條件及貸款成數、會計統計、以及大方向經濟發展;之後 再投入市場,擬定行動的決策點並以買低(現值是否被市場低估)為原則,以決 定作多之目的條件;然後考量在自有資金不足的情況下,如何與銀行團保持一 種良好的借貸關係;最後追蹤不動產投資趨勢的轉變,並適時微調及轉型投資 策略。

圖 3 投資流程圖 (資料來源:本研究整理) 財務金流管控 市場評價 市場差異 銀行借貸關係 策略微調

三、投資績效 一、投資變數:包括:總體經濟指標觀察、經濟成長率、貨幣供給額、利率變 動、就業率、通貨膨脹或緊縮,及原油、黃金價格變動等整體考量。特別 是下列幾項: (一)投資績效組合的理論:(風險管理、相關係數、優化方法、期望回報率) 投資組合莫過於希望可獲得更高的報酬,也就是期望投報率的高低,但風 險的管理與預期期望投報率有絕對關聯性,其相關係數會呈現正相關與高度相 關的係數;如何將不動產投資個案產品優化與量化,可藉由市場分析、設計裝 修美化不動產提升價值、以及市場區隔化、優化不動產投資,提升不動產的期 望回報率 (不動產估價技術規則, 2015; 東吳大學教育推廣-不動產投網站)。 (二)投資組合的概念: 執行不動產投資是一種數字的藝術,看是嚴肅卻是靈活,不動產投資發展 必須保持靈活的投資態度,執行投資前、中、後期間,觀察其中每個投資時期 的細節變化、市場反應、客戶購置條件等,適時作出恰當合理的修正計畫;種 種效果產生時,調整不動產投資計畫的對應模型,以應變投資發展效果的變化 (投資組合理論網站, 2015)。 (三)投資組合理論的應用: 當投資物件篩選時,再組合理論時,會優先選擇購置金額,以循環獲利為 整個組合理論的操作目的。 (四)最優投資組合的選擇: 以投資產品為例:1.長期高於銀行投資報酬率但低風險, 2.短期高投資報酬 、快速回收、但高風險。 (五)投資理論的產生與發展: 投資組合產生時,主要以資金投入金額及資金運作的靈活性,作為理論產 生的主要發展方向。

投資組合在應用上,總會遇到相對需要調整的狀態,因為投資市場隨時會 因為需求條件或遇到的區域客戶層而被否定,所以還是需要以實際狀態作為適 當修正及理論考量的調整。 (七)投資組合理論的新發展: 投資組合可以因需求的不同而會產生新的發展,例如:長期投資低報酬低 風險,但也可以藉由這些投資基礎延伸出租收入效益,並增加所投資之不動產 產品之價值性、曝光機會及數量。 二、執行重點: 1.優先觀察區域價格,作為不動產投資產品的參考。 2.未來客戶定位。 3.產品的包裝。 4.產品定位。 5.產品定價。 三、執行過程: 實際操作計劃時,區域價格很有可能會因為所委託之仲介公司或仲介專業 人員的業務能力所影響,而且業務人員在居住市場供應及需求的訊息收集,其 敏銳反應及誠實以告,往往會在執行過程中遇到投資金額過高的困境。 四、執行效果: 當投資物件篩選後,執行結果之效果與再組合理論會優先選擇購置個案金 額在某範圍內的不動產金額,使得較容易達到循環獲利的一個敏感金額,包裝 加價成本不宜太高。不過,定價還是有市場的需求上限,只能有限的包裝上限 為基準,且操作執行時間較為長期。但是如果是較低單價的不動產產品,操作 執行時間較為短期,但回收投資報酬率相對較低。 五、是否重視政府相關稅法之規定: 不動產投資過程必須隨時注意,並重視政府相關不動產投資執行特定區域

的稅務的規定及課稅方式,這些都將都會影響未來不動產投資執行的成本考量 ,而且,資金可運用的彈性會受到約束及影響,也會增加投資成本的比例。 六、執行前、中、後如何防範(民法)相關法條: 關於不動產投資過程中,執行前也會優先查詢相關民法不動產之相關物權 是否清楚明白,執行中,也要瞭解是否有構成侵權行為的事實,或是相關債務 問題的不履行,都會影響不動產投資相關的執行機會,執行後也會正向比例的 提升投資風險的不可預期性,相對的,不動產投資成本會增加許多,而且更不 好掌握投資預算成本的計算。 另一方面,由於市場熱錢過多而造成多元的投資商品,例如:不動產商品 的囤積心態,使得通膨急遽,導致物價高漲而產生泡沫化的因素。於 2001 年 政府為管制不動產相關之合理透明的估價機制,因此訂立【不動產估價技術規 則】,一方面是讓購屋者有政府的公正訂立的估價機制作為購屋參考依據,另 一方面是讓不動產投資機構或公司等,也可以藉由此估價及鑑價機制,作為不 動產投資時的一個參考。

第四節 個案公司現況

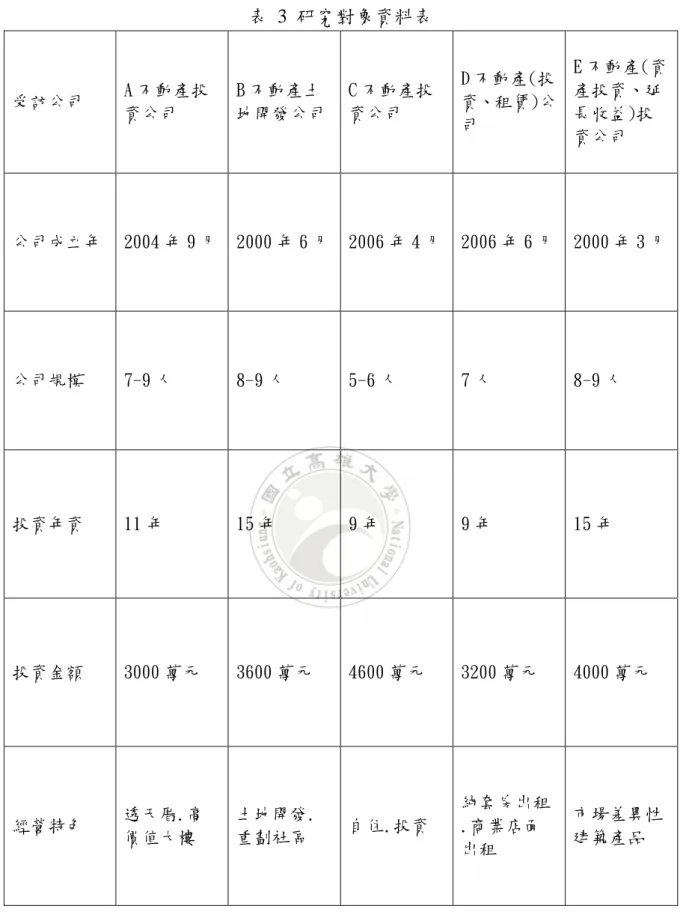

本研究選定五家個案公司做為分析的對象,此些個案公司皆是不動產產業 中相當重要的角色,也是值得學習的對象,其執行投資計畫的作法,是本研究 探討的重點。他們的現況簡述如下,包括:(一)成立時間、(二)組織規模與資 本額、(三)組織經營特性、(四)投資計畫可行性之決策方式。 個案一:A 不動產投資公司 (一) 成立時間:2004 年 9 月 (二) 組織規模與資本額: 1. 組織規模 7-9 人。 2. 資本額 3000 萬 (三) 組織經營特性:目前不動產投資特性為 2 類: 1. 首要以投資透天戶為主,租金收益較多,土地持有較大、土地開發機會較 大。 2. 次要為投資電梯大樓附車位,客源較多、價值較高。 (四) 目前投資計畫可行性之決策方式: 1.評估公司本身財務狀況、未來是否有重大建設(獲利空間)、屋況、租金收益 等。 2.評估公司現金流量狀態、 銀行貸款成數%(金額)、租金收益與貸款成數比例 。 個案二:B 不動產投資公司 (一)成立時間:2000 年 6 月 20 日 (二)組織規模與資本額: 1.組織規模 8-9 人。 2.資本額 3600 萬。 (三) 組織經營特性:B 公司目前不動產投資特性以台南市區域土地開發為主:台南市 10 年前的腹地甚廣,市中心均集中熱鬧,但多數為老舊不勘甚至購 買取得不易,但故此波段的不動產上揚前,藉由土地整合開發新社區,提供了 新社區所需要的建築用地來源。 (四) 目前投資計畫可行性之決策方式: 1.利潤來源:(1)抵費地(2)重劃工程利潤(較少) 2.簡易以預估未來出售地價,扣除開發成本(工程費+重劃費用+墊付利息成本) ,後達一定比例盈餘即可進行開發,但比例是由老闆決定。 3.土地重劃於抵費地出售前無現金流入,只有期末才能統計確定淨收入。 個案三:C 不動產投資公司 (一)成立時間:2006 年 4 月 (二)組織規模與資本額: 1.組織規模 5-6 人。 2.資本額 4600 萬。 (三) 組織經營特性:D 公司目前不動產投資特性為 3 類: 1.市場分析-自住型。 2.市場分析-投資型。 (四) 目前投資計畫可行性之決策方式: 主要依公司現有之現金可利用率(可運用之現金金額)+個案銀行評估可貸款之 成數(銀行放款金額)+銀行貸款年限+利率高低(一段式或二段式)。 個案四:D 不動產投資公司 (一)成立時間:2006 年 6 月 10 日 (二)組織規模與資本額: 1.組織規模 7 人。 2.資本額 3200 萬。 (三) 組織經營特性:D 公司目前不動產投資特性為 3 類:

路文化中心為例,內有高雄師範大學及師範附設中學加持,且鄰近五福國中, 四維國小等明星學校區,使其本區域房價有其主要支撐原素。 2.如以未來增值反彈力而言則是:商業店面大於店面式套房大於純套房出租。 以五福路文化中心,該文化中心館內設有至德堂、至善堂等作為高雄是主要的 藝文活動演藝場地。 3.風險而言則是(沒收到租金、房屋損壞最嚴重的式變成凶宅等):純套房出租 大於店面式套房大於商業店面。因上例關係亦造就文化商區,文化氣息濃厚, 使得文化中心鄰近週遭小型店面(巷弄內)變得搶手、特色小店、咖啡館林立商 業用途密集,形成了文化中心商圈。 (四) 目前投資計畫可行性之決策方式: 前提是利率仍然維持在低檔 2%以下的產品。 個案五:E 不動產投資公司 (一)成立時間:2000 年 3 月 10 日 (二)組織規模與資本額: 1.組織規模 8-9 人。 2.資本額 4000 萬。 (三) 組織經營特性: 不動產之特性在於與市場主流產品的差異性,創造出不動產出乎於他原有形貌 以外的特別風格及使用功能,但還是需要加以用心設計、讓不動產或建築物變 成為更有特色的產品,其差異性是特色還是過度成為缺憾有時還須經過市場的 一番考驗及銷售成就的證實。 (四) 目前投資計畫可行性之決策方式: 6. 人口-區域進駐搬遷量(戶政登記數量)。 7. 交通-大眾交通網絡的方便性是很重要的(高速鐵、公路、捷運等)。 8. 消費-車流量所創造出來的停等、暫時性人潮(外帶型商業型態)。 9. 商業-消費型態步行、慢遊式人潮(商業區街潮)。 5.文教區-大學學區、中、小學帶動(小型學生周邊消費市場)。

不動產投資是屬於高資金低運轉的保守投資,屬於長期形的財務運籌模型 ,但是否高報酬或可以相對比例報酬,還須看市場規模大小,才可尋求計量出 財務運作規模或比例分配得可行性。 因近年來政府總是過度政策干涉市場的自然發展,違反市場自由化供需發展特 性,例如稅務政策、借貸款率利、借貸款金額等,導致不動產投資時現金流量 的現金流相對低了 20%以上,周轉折現率也相對下修 20%。

第参章 研究方法

第一節 研究架構圖

本章針對不動產投資計劃之研究架構及對象,作較為完整之規劃及研究架 構探討,如圖 3-1 研究架構圖所示。因此訪談內容之設計以質性為主,採多個 案訪談的方式,取得每個個案公司對於不動產投資時所作的相關條件的分析及 探討,並且如何轉化成投資特性、投資程序、財務、投資風險、投資組合策略 運用與選擇的方案,探討不動產投資相關決策因素。 1. 相關研究概念: 係透過文獻探討,瞭解不動產產業組織特性、投資計劃與績效、及個案公 司特性,以建立適當的訪談內容。 2. 訪談研究對象: 包括:A 不動產投資公司、B 不動產開發公司、C 不動產投資公司、D 不動 產投資公司、及 E 不動產投資公司。與此研究對象的經營者進行訪談,藉 此搜集資料與相關意見或看法。 3. 不動產投資計畫訪談大綱: 包括:不動產投資計畫之可行性調查、不動產投資計劃執行的關鍵分析/ 不動產投資分析、不動產投資組合理論/執行運作、及執行前、中、後如何 防止的逾越相關法律規定。 4. 資料分析與資訊彙整: 主要彙整內容有不動產特性與市場分析及二手資料收集/不動產投資之選 擇因素。 5. 研究發現與建議: 主要彙整內容有風險管理,不動產投資與稅務、通貨膨脹的看法。例如:不動產投資公司開發時都市計劃、城鄉發展之考量因素為何?經濟成長方面? 治安維護、婦幼安全?交通便利性?生活機能性?6.行業區分類別的影響? 圖 4 研究架構圖 (資料來源:本研究整理) 文獻彙整 資料意見 相關研究概念 - 不動產業 - 組織特性 - 投資計劃與績效 - 個案公司特性 訪談對象 - A 不動產投資公司 - B 不動產開發公司 - C 不動產投資公司 - D 不動產(投資、租賃) - E(資產投資、延長收益 訪談大綱 - 可行性調查 - 關鍵分析/不動產投資分析 - 投資組合理論/執行運作 - 相關法規 資料分析與資訊彙整 研究發現與建議

第二節 研究對象

本研究主要對象為不動產投資及開發公司,包括: A 不動產投資公司,B 不動產開發公司,C 不動產投資公司,D 不動產(投資、 租賃)公司,E 不動產(資產投資、延長收益)投資公司。如表 2-2 研究對象年資 表。 另一方面,受訪者必須為該公司的負責人或執行長,或是主導投資計畫的 執行者,主要負責不動產開發投資資訊的篩選及投資決策。受訪對象為公司負 責人、主管或執行長等,其所研究的不動產投資公司,都必須是已經在業界經 營 8-10 年以上之不動產投資公司。因此對於業界的一手訊息收集相當的敏感 及快速,風險管理相當的穩健,不動產投資效益須能夠進行精算,投資契機要 有一定的敏銳度,顯現出執行者關於執行不動產投資時的重要性及相關投資的 金額比例百分比。 本研究著重實務探索進行訪談內容,以及相互影響會有什麼樣的關係呈現 出分析探討的結果,作為研究重點。所以訪談內容之設計將以質性為訪談內容 的主軸要件,希望能夠提供給相關不動產投資公司或投資組織作為不動產投資 時的質量參考,並且可以促使投資者關於資金流量的分配得宜恰當。在資金有 限但資訊無限的年代,投資者如何透過精準的方法或數據依據,有效的把資金 做最妥善的運用管控和分配投資,而且可用資金如何在多重環境及多元市場中 發揮最好的資金槓桿,是未來不動產投資的主要議題。 本研究主題係進行不動產投資公司的投資策略、目的、方向進行思考。此 一訪談研究目的是該不動產投資主題與相關問題的研究內容,對不動產投資是 具關鍵性與重要性,以具體突顯出不動產投資時所要具備的要求,其研究發現 也可提供給相類似產業參考。 事實上,一直以來,政府為了抑制房市市場成長過熱而泡沫化,並降低青 年成家購屋成本(打房),以及土地地目使用權力限制,實施種種的政策及經濟 面不明的促進方案,相對使得不動產的購買及投資經營的問題更加複雜。因此,不動產開發過程中的可行性分析,也因此更顯得重要。主要問題包括:建築 成本、土地取得、稅務問題、消費市場的優異面、相關法律問題及政府公開前 、中、後之資訊的接收或是預知可能性,是不動產開發投資經營決策相當重要 的一個過程,也將成為策略思考及決策進行的依據,也因此不動產開發的可行 性分析就顯得特別的重要。 過去,不動產投資公司在面臨土地收購、商業空間、辦公大樓、以及收購 後如何活化更有目標性的執行運作及可行性開發,大多數的投資公司、還是以 公司負責人或組織 CEO 過去的不動產投資購買經驗、使用目地的分配、資金運 用、不動產出租、以及出售過程中仲介給予分享的訊息,做為過去不動產投資 的經驗指數,藉此判斷購置不動產的計劃參考。然而,有時也因為決策過程草 率,令人無法適從,公司負責人或組織 CEO 的情緒衝動之想法為主要決策的方 向,相對使得投資計劃的可行性就變得非常的不明確,並且關鍵的決策因子完 全都在少數決策者的身上,因此研究對象的篩選就非常重要。因為此執行者的 決定態度幾乎決定公司投資的策略及走向。 本研究將此不動產投資可行性分析之研究對象資料表彙整如表 3-1。

表 3 研究對象資料表 受訪公司 A 不動產投 資公司 B 不動產土 地開發公司 C 不動產投 資公司 D 不動產(投 資、租賃)公 司 E 不動產(資 產投資、延 長收益)投 資公司 公司成立年 2004 年 9 月 2000 年 6 月 2006 年 4 月 2006 年 6 月 2000 年 3 月 公司規模 7-9 人 8-9 人 5-6 人 7 人 8-9 人 投資年資 11 年 15 年 9 年 9 年 15 年 投資金額 3000 萬元 3600 萬元 4600 萬元 3200 萬元 4000 萬元 經營特色 透天厝.高 價值大樓 土地開發. 重劃社區 自住.投資 純套房出租 .商業店面 出租 市場差異性 建築產品 (資料來源:本研究整理)

第三節 訪談計畫

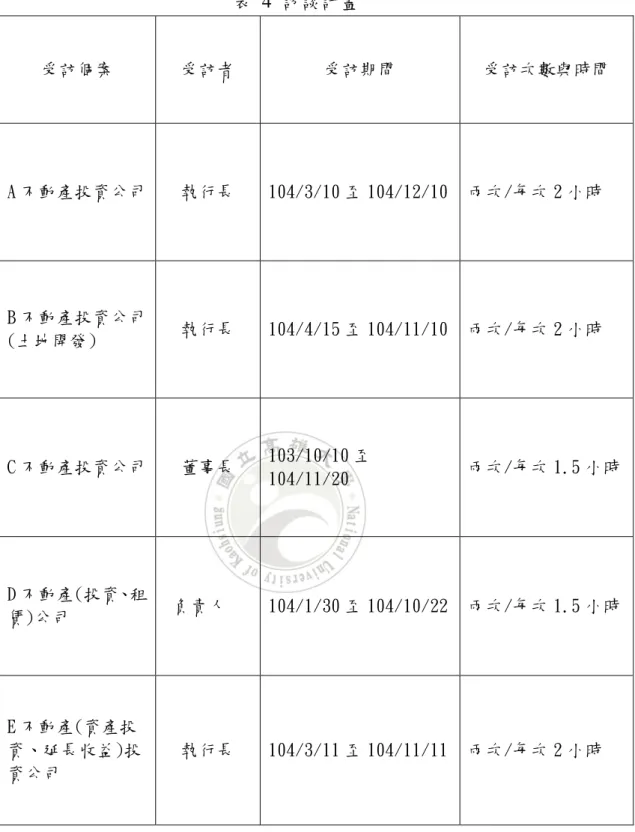

本研究的訪談計畫如表 3-2 所示。其中, 一、A 不動產投資公司:受訪者為該公司的執行長,是主導投資計畫的執行者 ,主要負責不動產投資資訊的篩選及投資決策;於 104/3/10 便開始與他接洽 ,並在 104/12/10 其進行兩次正式的訪談,每次約 2 小時 。 二、B 不動產投資公司:主要業務是土地開發,是主導投資計畫的執行者,主 要負責不動產土地開發.重劃社區開發資訊的投資決策;於 104/4/15 便開始與 他接洽,並在 104/11/10 其進行兩次正式的訪談,每次約 2 小時 。 三、C 不動產投資公司:受訪者為該公司的執行長,是主導投資計畫的執行者 ,主要負責不動產開發投資自住.投資資訊的篩選及投資決策;於 103/10/10 便開始與他接洽,並在 104/11/20 其進行兩次正式的訪談,每次約 1.5 小時 。 四、D 不動產投資公司:受訪者為該公司的執行長,是主導投資計畫的執行者 ,主要負責不動產開發投資純套房出租.商業店面出租資訊的篩選及投資決策 ;於 104/1/30 便開始與他接洽,並在 104/10/22 其進行兩次正式的訪談,每 次約 1.5 小時 。 五、E 不動產投資公司:受訪者為該公司的執行長,是主導投資計畫的執行者 ,主要負責不動產開發市場差異性,建築產品投資資訊的篩選及建築產品再造 規劃等,投資決策;於 104/3/11 便開始與他接洽,並在 104/11/11 其進行兩 次正式的訪談,每次約 2 小時 。表 4 訪談計畫 受訪個案 受訪者 受訪期間 受訪次數與時間 A 不動產投資公司 執行長 104/3/10 至 104/12/10 兩次/每次 2 小時 B 不動產投資公司 (土地開發) 執行長 104/4/15 至 104/11/10 兩次/每次 2 小時 C 不動產投資公司 董事長 103/10/10 至 104/11/20 兩次/每次 1.5 小時 D 不動產(投資、租 賃)公司 負責人 104/1/30 至 104/10/22 兩次/每次 1.5 小時 E 不動產(資產投 資、延長收益)投 資公司 執行長 104/3/11 至 104/11/11 兩次/每次 2 小時 (資料來源:本研究整理)

以下為本研究所採多個案訪談之訪談內容如以下之附錄:訪談大鋼 附錄:訪談大綱 (資料來源:本研究整理) 訪談主題: 不動產投資計畫可行性的關鍵因素 一. 不動產投資計畫之可行性調查 (一).受訪者:(不動產開發、不動產投資公司) (二).職稱: (三).受訪內容日期: 年 月 日 至 年 月 日 (四).負責工作內容(主導計畫執行者): (五).二手資料收集/不動產投資之選擇因素: 1.地點:(例:文教、商圈、指標性建設、交通、民生、生態環境 ) 2.區域人口量: (六).其他相關不動產投資的可行性考量: 二 .不動產投資計劃執行的關鍵分析/不動產投資分析 (一)不動產特性與市場分析: (二)現金流量折現分析: (三)風險管理分析: (四)不動產投資與稅務、通貨膨脹的看法: 三、不動產投資組合理論/執行運作 (一)投資組合的理論:(風險管理、相關係數、優化方法、期望回報率) (二)投資組合的選擇與應用: (三)投資理論的產生與執行: (四)投資組合理論在運作上的問題: (五) 執行前、中、後如何防範(民法)相關法條的逾越:

第四節 資料分析與彙整

不動產投資經營人的投資途徑和投資研究是兩個既密切但不相同的議 題,應分辨清楚,不可混為一談,且前後順序有別,不可前後倒置不相授受。 不過,訪談研究方法可採兩類,以利透過研究方法進行資料蒐和分析,增強研 究成果。並且透過更多的不動產投資事件相互對照,了解最後的訪談真相和研 究內容。 而且根據訪談次數及過程,介入訪談研究對象程度的深入及次數多寡,進 行各家不動產投資公司的投資積極性的比較及研究各家公司增加的投資次數 的方法,且粗略可分為以下兩類: 1.觀察市場:最不干涉投資市場或對象的一種方法,通常由投資者在一旁進行 研究觀察市場的走向和紀錄,許多的被動式市場調查便是採取此 一方式。 2.調查市場變動:包括透過格式化的問卷調查或者透過開放式訪談進行的非結 構性調查,透過調查可由不動產投資當事人的觀點來分析某一事 件和不動產產品的相關變動因素,惟獨缺點是受訪談者的回答是 否為事實呈現。 本研究透過親身實地的訪談,針對研究對象的多年操盤經驗提供實質的操 盤實例分享,瞭解該公司人員對於相關議題的見解和態度,及實際觀察該公司 組織的運作狀況,將訪談所獲得的資料加以分類整理、分析瞭解。同時也衡量 不動產投資可行性分析對每個個案公司的效益及影響,進行不動產行業內的數 據蒐集、整理、分析,並依據這些數據做出研究發現及研究建議。第肆章 資料分析與討論

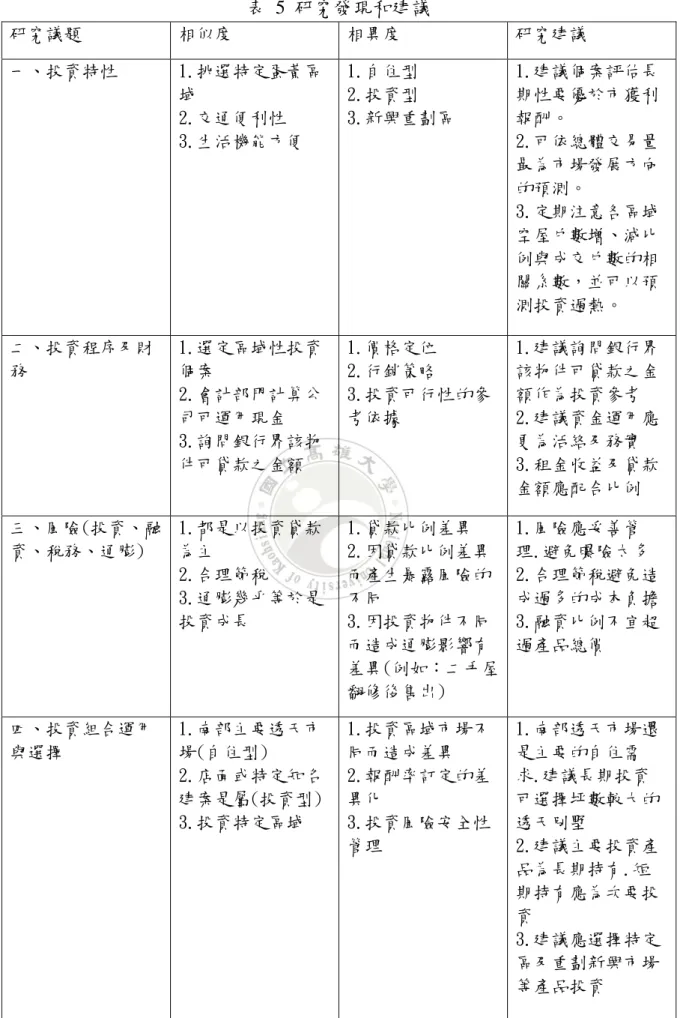

本章節所要談得是個案公司目前關於不動產投資的方法及特性、不動產投 資的策略特性、及投資程序及財務決策目標方案等分析及研究彙整結果。第一節 個案公司

以下是關於每個個案公司目前不動產投資的方法及特性,不動產投資的程 序流程及財務狀態的可行性分析,而現金流入只有期末才能統計確定淨收入的 狀況,是否可以藉由個案公司對於不動產投資的策略特性及經驗分享,用此整 理出個案公司對於不動產投資時的決策目標方案。 個案一、A 不動產投資公司: (一)、目前不動產投資特性有兩類: 1.首要以投資透天戶為主,租金收益較多,土地持有較大、土地開發機會 較大。 2.次要為投資電梯大樓附車位,客源較多且價值較高。 (二)、組織規模人數:7-9 人。 (三)、公司資本額:3000 萬元。 (四)、成立年資:2004 年 9 月至今約 11 年。 個案二、B 不動產投資(土地開發)公司: (一)、目前不動產投資特性以台南市區域土地開發為主: 台南市 10 年前的腹地甚廣,市中心集中且熱鬧,且多數區域中包含老舊古 蹟甚至購買取得不易,但此波段的不動產上揚前,藉由土地整合開發新社區, 提供了新社區所需要的建築用地來源。(三)、公司資本額:3600 萬元。 (四)、成立年資:2000 年 6 月至今約 15 年。 個案三、C 不動產投資公司: (一)、目前不動產投資特性為兩類: 1.市場分析-自住型 2.市場分析-投資型 (二)、組織規模人數:5-6 人。 (三)、公司資本額:4600 萬元。 (四)、成立年資:2006 年 4 月至今約 9 年。 個案四、D 不動產投資(租賃)公司: (一)、目前不動產投資特性為 3 類: 1.不動產投資-以南部而言,包括純套房出租、店面式套房及商業店面。以 五福路文化中心為例,內有高雄師範大學及師範附設中學加持,且鄰近五福國 中及四維國小等明星學校區,是該公司土地開發的特色之一。 2.以未來增值反彈力而言,包括商業店面、店面式套房、純套房出租。例 如五福路文化中心,該文化中心館內設有至德堂、至善堂等作為高雄主要的藝 文活動演譯場地,對發展土地開發加分不少。 3.以風險而言(沒收到租金、房屋損壞最嚴重的式變成凶宅等),包括純套 房出租,店面式套房,商業店面。上述關係也造就文化商區。此區文化氣息濃 厚,使得文化中心鄰近週遭小型店面(巷弄內)變得搶手。特色小店與咖啡館林 立,商業用途密集,形成了文化中心商圈。 (二)、組織規模人數:7 人。 (三)、公司資本額:3200 萬元。 (四)、成立年資:2006 年 6 月至今約 9 年。 個案五 E 不動產(資產投資.延長收益)投資公司:

(一)、目前不動產投資特性為: 不動產之特性在於與市場主流產品的差異性,創造出不動產出乎於他原有 形貌以外的特別風格及使用功能。但還是需要加以用心設計,讓不動產或建築 物變成為更有特色的產品,其差異性是特色還是過度成為缺憾,仍須經過市場 的一番考驗及銷售成就的證實。 (二)、組織規模人數:8-9 人。 (三)、公司資本額:4000 萬元。 (四)、成立年資:2000 年 3 月至今約 15 年。

第二節 資料彙整與分析

在資料收集方面,以下的不動產投資開發可行性的分析,是由受訪者公司 的執行長或董事長真實提供,相關投資參考方案、以及考慮投資目標物的相關 細節或成本多、寡等問題,因為目標市場可能與未來形成的市場,有相當差異 的可能性。 個案一、A 不動產投資公司: (一)、A 公司目前不動產投資特性為 2 類: 1.首要以投資透天戶為主,租金收益較多,土地持有較大、土地開發機會 較大。 2.次要為投資電梯大樓附車位,客源較多、價值較高。 (二)、投資程序及財務可行性分析考量: 1.評估公司本身財務狀況、未來是否有重大建設(獲利空間)、屋況、租金 收益等。 2.評估公司現金流量狀態、銀行貸款成數%(金額)、租金收益與貸款成數 比例。 (三)、不動產投資風險及融資、稅務、通膨分析考量: 1.利率風險、大環境景氣風險、租賃整修投資風險。 2.投資不動產相對比其他投資工具較穩定,擁有不動產相對資金融資較容 易,奢侈稅實施影響交易的期程,拉長了投資交易的時間及成本。但這樣作反 而較為穩健,雖然房地合一影響投資策略,但不動產投資相對可以抗通膨。 (四)、投資組合的運用與選擇考量: 1.運用期望回報率,分析投資此不動產物件未來的獲利與報酬。 2.先以投資組合思想為原則,或是以評估公司本身的財務狀況後,在考慮 可投資物件的種類。 3.分析投資報酬率之後,再考慮評估個案風險程度。4.期望回報率理論上是風險越大報酬就越高,但在不動產投資中的蛋白區 及蛋黃區的投資,蛋白區相對風險較高,但是投資報酬率不見得比蛋黃區高, 而且不動產投資時價格上漲多半由蛋黃區開始上漲,然後逐漸擴張到鄰近週邊 的蛋白區,且蛋黃區當大投資環境下滑時,抗跌程度相較優於蛋白區。 (五)、執行過程之發展效果考量: 1.首先鎖定投資區域,區域決定後,評估自有資金可運用之現金流量、選 擇投資物件,選擇投資物件後評估屋況,最後評估銀行貸款成數,再確認資金 運用及貸款成數後,最後考量租金收益金額百分比。 2.執行過程中最經常發生的狀況,就是貸款成數不如預期,租金收益沒有 預估想像的那麼好,屋況的維修多,且租客的管理複雜等等。 3.倘若現金流量及財務管理掌控得當,基本上投資不動產相對穩定,因為 不動產投資收益包括不動產的漲幅差價,還有長期的租金收益。 (六).相關稅務管理及防止違反民法之相關法條考量: 投資不動產雖然對各項稅務都會有相關的因應作為,但是在投資期間還是 受到政府法令的影響,例如:奢侈稅及房地合一稅,都會影響本公司或剩至市 場的投資意願。且在投資執行前,會先了解相關法令,經由網路查詢分享資訊 及社團分享訊息等。且執行中也持續關注法令是否有最新的解釋或新增條款。 執行後,透過市場上實際的交易情形,實際了解是否逾越相關法令規定或民法 之相關條款。 個案二、B 不動產投資(土地開發)公司: (一)、B 公司目前不動產投資特性以台南市區域土地開發為主: 台南市 10 年前的腹地甚廣,市中心集中且熱鬧,多數區域中包含老舊古 蹟,甚至購買或取得不易,但此波段的不動產上揚前,可藉由土地整合開發新 社區,提供新社區所需要的建築用地來源。

1.利潤來源:抵費地,重劃工程利潤(較少) 2.簡單預估未來出售地價,扣除開發成本(工程費+重劃費用+墊付利息成本 ),如果達一定比例盈餘即可進行開發,但比例是由老闆決定。 3.由於抵費土地出售前無現金流入,只有期末才能統計確定淨收入。 (三)、不動產投資風險及融資、稅務、通膨分析考量: 1.開發期的長短及市場土地售價的高低是最大的風險來源;例如:(1)土地 整合障礙、個別釘子戶、因訴訟而導致開發整合期延宕、及主管機關審核時 間太長。(2)領取抵費土地時之市場土地售價關係利潤多寡。 2.土地開發的投資須先以自有資金墊付工程款、重劃時的營運費用及拆遷 補償。此階段並無土地或建築等融資工具可用。 3.土地開發重劃過程裡尚無營利或轉移的情形,所以沒有稅務問題,須至 抵費土地售出後才會有大筆稅金產生,不過,大筆稅金享有稅金減免的優惠 。 4.土地開發期間十分漫長,或可能中途停滯或宣告失敗,但一般來說土地 開發過程中幾乎不考慮通貨膨脹。 (四)、投資組合的運用與選擇考量: 1.當篩選投資物件時、依再組合理論則會優先選擇購置金額,並已循環獲 利 為整個組合理論的操作目的。 2.以投資產品為例:(1).長期高於銀行投資報酬率,但低風險,或(2).短 期高投資抱酬、快速回收、但高風險。 (五)、執行過程之發展效果考量: 區域人口量增加率是投資相關重要的考量因素,因其可以增加投資的效益( 實質的需求率)。當投資物件篩選後,再組合理論會優先選擇購置個案金額約 1300-1700 萬元之間的不動產金額,因其較容易達到循環獲利的一個敏感金額

,且包裝加價成本也不會太高,但定價還是有市場的需求上限,只能以有限的 包裝上限為基準,而操作執行時間較為長期約 3-4 年。但是如果是較低單價 (500-700 萬元)的不動產產品,操作執行時間較為短期約 1.5-2.5 年,但回收 投資報酬率相對偏低。 (六).相關稅務管理及防止違反民法之相關法條考量: 1. 隨時注意不動產投資過程,並重視政府相關不動產投資執行區域的稅務 的規定及課稅方式,因為都將會影響未來不動產投資執行的成本考量,而且 資金可運用的彈性也會受到約束及影響,也會增加投資成本的比例。 2.關於不動產投資過程,執行前,會優先查詢相關民法不動產之相關物權 是否清楚明白。執行中,是否有構成侵權行為的事實,或是相關債務問題的 不履行,都會影響不動產投資相關的執行機會。執行後,會以正向比例提 升投資風險因素的不可預期性,如此,不動產投資成本會增加許多,而且 更不好掌握投資預算成本的計算。 個案三、C 不動產投資公司: (一)、C 公司目前不動產投資特性為 2 類: 1.市場分析-自住型 2.市場分析-投資型 (二)、投資程序及財務可行性分析考量: 主要依公司現有之現金可利用率(可運用之現金金額),加上個案銀行評估 可貸款之成數(銀行放款金額)、銀行貸款年限、以及利率高低(一段式或二段 式)。 (三)、不動產投資風險及融資、稅務、通膨分析考量: 投資標的物所面臨的投資風險、負債貸款的償還風險、與未來可能影響房

(四)、投資組合的運用與選擇考量: 投資組合分析主要以:目前狀況、市場未來性與市場競爭力為主要考量因 素。 (五)、執行過程之發展效果:(C 公司主要以實務性問題考量) 1.區段位置 2.生活機能便利性 3.交通捷運便利性 4.明星學區 5.綠地公園公共休憩地 (六).相關稅務管理及防止違反民法之相關法條考量: 無特別重視或相關部門配套方案,均依循過去作法。 個案四、D 不動產投資公司: (一)、D 公司目前不動產投資特性包括分為三類: 1.不動產投資-以南部而言:純套房出租、店面式套房、及商業店面。例如以 五福路文化中心為例,內有高雄師範大學及師範附設中學加持,且鄰近五福 國中及四維國小等明星學校區,是本區域房價主要的特點。 2.以未來增值反彈力而言,則是:商業店面高於店面式套房,在高於純套房出 租。例如:五福路文化中心,該文化中心館內設有至德堂、至善堂等作為高 雄。主要的藝文活動演譯場地。 3.對風險而言則是(沒收到租金、房屋損壞最嚴重的式變成凶宅等):包括純套 房出租、店面式套房及商業店面。因上例關係亦造就文化商區的文化氣息濃 厚,使得文化中心鄰近週遭小型店面(巷弄內)變得搶手,特色小店及咖啡館 林立,且商業用途密集,形成了文化中心商圈。

(二)、投資程序及財務可行性分析考量: 以利率維持在低檔 2%以下的產品為主。 (三)、不動產投資風險及融資、稅務、通膨分析考量: 如果不考慮大環境的景氣問題和衝擊,在資金有限的條件下,會直接與收 益有關係的(貸款利率),在利率維持低檔時,則投資成效以長遠來看皆為穩定 發展,主要是需要選擇獲利及了解不動產投資的產品出脫的時機。 (四)、投資組合的運用與選擇考量: 主要是投資報酬率,以一般純套房出租為例投報率約為 6-8%。若改為民 宿,地點座落市區且近重大建設,則考量更高的投資報酬率。 (五)、執行過程之發展效果考量: 1.以店面式套房來說 4-5%已算不錯得產品,商業店面收租則 2.5-3.0% 2.最好是互相搭配可降低其風險,須分散區域,但也不要一間(單獨戶)造成管 理上的不易而增加管理成本,例如純套房出租,鄰近可互相搭配無論是商業 店面或全棟改為民宿都滿適合的。 (六).相關稅務管理及民法之相關法條防範逾越考量: 無特別重視或相關部門配套方案,均依循過去作法。 個案五、E 不動產投資公司: (一)、E 公司目前不動產投資特性為兩類: 1.商圈:三多商圈、新崛江商圈、瑞豐夜市商圈、六合夜市,交通便利、輕軌 、及紅橘線捷運。 2.重劃區:高雄大學特定區、31 期重劃區,生態、公園藝文館是主要會影響房 價原因。

(二)、投資程序及財務可行性分析考量: 總價金額、投資報酬、地點(地理位置)、未來發展性、不動產產品增值性 ;投資報酬率 25-35%(比銀行存利高),附近如有重大建設的未來性題材更優 。包括(1).住家型:1000 萬內為最佳。(2).收租型(店面)以 1500-3500 萬內為 最佳。 (三)、不動產投資風險及融資、稅務、通膨分析考量: 1.以投報率高低及地點及可否判斷長期投資相對穩定為主,如此,不動產投資 風險自然相對降低。 2.以通貨膨脹來說,就個人感覺,物價上漲錢就越來越薄,相對來說買房置產 投資,是成為一項不錯的避險工具。 (四)、投資組合的運用與選擇考量: 1.投資組合:整合店面與收租套房,增加店面可期望的效益,而套房收租則是 投資報酬率極大化,藉由兩者搭配投資方案。而風險部分,套房投資報酬佳 且相對風險較大,且篩選房客及督察,成為經營收租套房很大的心力及人力 成本。 2.日租或月租民宿方式是另一種投資方向,相對於民宿地點,則必須以交通便 利、輕軌站、捷運站、高鐵站等可步行距離的區域為主,或是附近有知名景 點加持。 (五)、執行過程之發展效果考量: 藉由交互搭配的投資方案,使得投資報酬相互平衡,不動產投資風險相對 可控制性。 (六).相關稅務管理及防止違反民法之相關法條考量: 從奢侈稅到現今的房地合一稅,相對影響到住家型產品居多且量縮價穩,

除了大環境景氣變化,或者是災害使其波動,高雄房市以長期來看,還是有相 對的優勢及發展條件。 經由以上之訪談彙整內容,可以看出各公司皆為獨立作業之不動產投資公 司,因此其投資標的物和地點皆有所不同的看法及策略觀念,且執行方式及階 段方法也有不同。但是關於大環境的景氣優缺條件及影響之都市重大建設和計 劃,以作為不動產投資計畫的優先考量,還是都有其相當專業和相關地理區域 的敏銳度,足以作為該公司不動產投資時投資標的物的參考依據。