論公司治理的防弊與興利

132

0

0

全文

(2) 誌謝詞 從沒想過在大學畢業近二十年後,還能有機會重新進入學術殿堂,接受另一 層知識領域的淬煉。在偶然機會下,搭上經濟部國營班的末班車,並接著考取企 管碩士班,經過長達四年的研讀,終於得償夙願,順利為自己人生的進展,立下 一個值得紀念的里程碑。 名為誌謝,當然要感謝好多人、事 、物。首先我要感謝我的服務公司。因 為公司的支持,各級長官的體諒,我才得以利用上班之餘,完成學業。其次,要 感謝的是我的論文指導教授:楊芳玲教授。沒有楊教授的細心指導及安排,我不 可能會有今日的成績。在與楊教授學習過程當中,我自認學到很多終生受用的東 西。最重要的例如:如何建構對事情的邏輯思考,與培養正確文章寫作習慣,如 何在不失原味情況下,精湛文章內容,用最簡潔的敘述,說明同一件事。除了 楊教授外,我也要感謝論文召集人:張玉山教授和口試委員:黃北豪教授。感謝 他們耐心聆聽我的報告,並殷殷提出指正,使我的論文得以更加完整。 從今年初開始進行論文撰寫以來,與論文無關的所有其他活動,幾乎一概停 止。每天下班後,就是坐在電腦前做功課。為此,我要感謝我的太太,她不僅在 我低潮時,毫不吝嗇地為我鼓勵打氣;更在我忙於論文寫作時,一手包辦家中大 小事務,我才得以專心完成這艱巨任務。 最後,我要感謝我自己,在年近半百,尚有勇氣、體力、毅力與拚勁,挑戰 自己並完成任務。衷心感謝這麼多貴人相助,方得以完成這一階段的學業。這一 千多個在管院長廊、圖書館、西灣、柴山的日子點滴,肯定是日後回憶中最亮麗 的一頁。. 張家騏 謹識於西子灣 九十六年六月. I.

(3) 中 文 摘 要 本研究旨在探討我國公司治理的防弊與興利。國內外近年來發生許多公司弊 案,顯示公司治理出了問題。不僅公司股東及利害關係人權益無法極大化,連投 資都難以回收。更有甚者,亦連帶使社會動盪,國家經濟發展受到嚴重影響。. 公司弊案發生的原因,一般認為是監督不周所致,這應只是直接原因。還必 須加上公司領導經營不善,發生財務虧損的間接原因,才會使問題惡化。故監督 防弊與領導興利是公司治理的兩個重要構面。. 在監督方面,本文針對強化現有公司能力,提出問題之分析改善。在獨立董 事和監察人兩種制度間的評估與最適規劃方面,針對許多根本但重要的地方,亦 做了詳細探討與建議。對於如何提升領導經營功能,建構一個多功能的董事會, 文中舉英國公司治理平衡型董事會模式做法為借鏡。建議公司在董事挑選考量 上,應兼顧能獨立監督和具備帶領公司創造最大利潤的特質。俾使董事會除了善 盡監督職責外,亦扮演好帶領公司持續前進卓越領航者角色。期望藉由防弊與興 利功能的雙重發揮,能為我國公司治理帶來一番新氣象。. 關鍵字:公司治理、單軌制、雙軌制、股東、獨立董事、審計委員會、利害關係 人. II.

(4) Abstract This study is to research the “Corruption Prevention and Profits Promotion of Corporate Governance in our country”. Recently, companies have encountered the corporate governance problems globally and indicate that corporate governance have not been fulfilled exactly. It not only failed to maximize the profit of shareholders and stakeholders, and even worse, unable to make the investment money get back. Furthermore, it will also cause bad effects that associate with the social instability and weaken the economic development. In view of the reasons that contribute to the occurrence of company scandals, most of people will think it’s due to lack of monitoring and supervision of companies. But this should be merely the direct reasons. Apart form this, it has to be added with indirect causes of inability of company strategy leadership and cause financial problems to occur consequently. It’s obvious that monitoring with corruption prevention and leadership work to profit promotion are two essential features of corporate governance. In the aspect of monitoring system enhancement, this paper has investigated the current supervision problems of corporate governance and provided improvement suggestions accordingly. To the issue of evaluating these two systems regarding independent directors and existing supervisors, several fundamental but important points have been reviewed and recommendations have been provided. In consideration of increasing leadership management performance and building a multi-purposes board, we recommend taking British mode of a balancing board as a good reference example. It’s recommended that both characteristics of independent monitoring and excellent ability of promoting company’s profit should be taken into account simultaneously when choosing directors. It’s expected that the board can fulfill the duties of monitoring the company efficiently and playing the role as excellent navigator successfully to lead the company going forward continuously. It’s all wish that owing to these dual functions have been stressed and developed; it can bring a new era to our corporate governance. Key words: corporate governance, unitary board system, two-tier system, shareholders, independent directors, audit committee, stakeholders. III.

(5) 目. 錄. 致謝詞------------------------------------------------------------------------------------- Ⅰ 中文摘要--------------------------------------------------------------------------------- Ⅱ 英文摘要--------------------------------------------------------------------------------. Ⅲ. 目錄--------------------------------------------------------------------------------------- Ⅳ 表目錄------------------------------------------------------------------------------------- Ⅵ 圖目錄------------------------------------------------------------------------------------- Ⅶ 第一章 緒論------------------------------------------------------------------------- 1 第一節. 研究動機------------------------------------------------------------- 1. 第二節. 研究目的----------------------------------------------------------- 2. 第三節. 研究範圍,研究限制與研究方法-------------------------- 3. 第四節. 研究架構----------------------------------------------------------- 4. 第二章. 公司治理綜論----------------------------------------------------------- 5. 第一節. 公司治理意義與內涵------------------------------------------ 5. 第二節. 公司治理範疇---------------------------------------------------- 6. 第三節. 公司治理重要性與功能--------------------------------------. 第四節. OECD 公司治理-------------------------------------------------- 11. 第五節. 小結------------------------------------------------------------------- 14. 第三章. 8. 國內外公司治理--------------------------------------------------------- 16. 第一節. 國外公司治理----------------------------------------------------- 16. 一、公司治理架構------------------------------------------------------- 16 二、英國與美國單軌制公司治理比較-------------------------第二節. 22. 我國公司治理--------------------------------------------------- 31. 一、我國企業特性----------------------------------------------------- 31 二、我國公司治理績效評比--------------------------------------- 36 三、我國公司分權設計結構--------------------------------------- 39. IV.

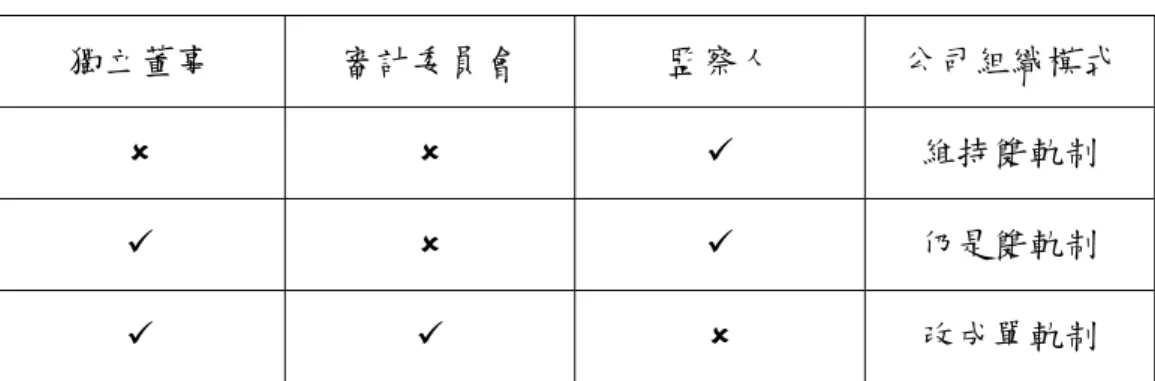

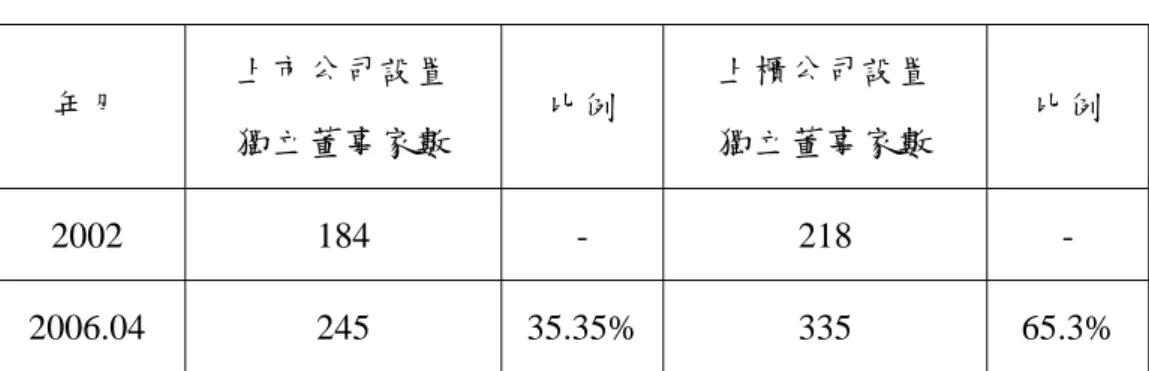

(6) 第三節. 我國公司治理機制「換軌」之議------------------------- 42. 一、再論單軌制----------------------------------------------------------- 42 二、換軌做法探討及建議------------------------------------------. 47. 三、日本換軌經驗-------------------------------------------------------- 52 第四節 小結------------------------------------------------------------------- 55 第四章. 公司治理防弊功能探討----------------------------------------------- 56. 第一節. 公司治理防弊功能概論---------------------------------------- 56. 第二節. 公司治理防弊功能不彰原因分析------------------------- 60. 一、法規面------------------------------------------------------------------ 60 二、會計制度--------------------------------------------------------------- 61 三、董事會------------------------------------------------------------------ 67 四、監察人------------------------------------------------------------------ 70 五、主管機關-------------------------------------------------------------- 75 第三節. 公司治理防弊功能提升探討------------------------------- 79. 第四節. 小結------------------------------------------------------------------- 89. 第五章. 公司治理興利功能探討---------------------------------------------- 91. 第一節. 公司治理興利功能重要性--------------------------------------- 91. 第二節. 公司治理興利功能與董事會關係------------------------- 92. 第三節. 公司治理興利功能提升探討-------------------------------- 96. 第四節. 小結------------------------------------------------------------------- 110. 第六章. 結論與建議-------------------------------------------------------------- 111. 第一節. 研究結論----------------------------------------------------------- 111. 第二節. 研究建議----------------------------------------------------------- 114. 參考文獻-------------------------------------------------------------------------------- 117 附錄-------------------------------------------------------------------------------------- 122. V.

(7) 表 目 錄. 表 3-1. 德國雙軌制與台灣、日本平行雙軌制比較-------------------------------. 21. 表 3-2. 英國公司治理準則發展史----------------------------------------------------. 22. 表 3-3. 英國與美國單軌制比較-------------------------------------------------------. 29. 表 3-4. 上市公司董事及監察人持股比例統計樣本分配表----------------------. 31. 表 3-5. 交叉持股好處與壞處分析----------------------------------------------------. 32. 表 3-6. 集中交易市場成交金額投資人類別比例----------------------------------. 34. 表 3-7. 2003 年 CLSA 與 ACGA 共同公布各國公用設施處的評等結果---------. 37. 表 3-8. 2004 年 CLSA 與 ACGA 共同公布台灣的評等結果------------------------. 38. 表 3-9. 因應証交法第 14 條規定,不同的公司治理架構(一)----------------- 43. 表 3-10 因應証交法第 14 條規定,不同的公司治理架構(二)----------------- 43 表 3-11 設置獨立董事家數及比例情形----------------------------------------------. 44. 表 3-12 台灣與鄰近使用平行式雙軌制國家改用單軌制做法比較------------- 53 表 3-13 日本換軌經驗成效實証之比較----------------------------------------------. 54. 表 4-1. 國內外公司弊案股東權益受損情形----------------------------------------. 59. 表 4-2. 美國 10 種主要的審計缺失---------------------------------------------------. 63. 表 4-3. 美國五大會計師事務所,MAS 佔營收比例變化表-----------------------. 66. 表 4-4. 安隆案與世界通訊案中,會計查核費用與非會計查核費用對照-----. 67. 表 4-5. 公司法上有關監察人的主要法條--------------------------------------------. 71. 表 4-6. 我國、德國與美國負責監督工作董監人數比較--------------------------. 75. 表 5-1. 通過公司認証六家公司董事出席董事會率--------------------------------. 95. 表 6-1. 美國公司董事酬勞比較-------------------------------------------------------. 106. 表 6-2. 美國公司董事酬勞比較-------------------------------------------------------. 107. VI.

(8) 圖 目 錄. 圖 1-1. 研究架構圖------------------------------------------------------------------------. 4. 圖 2-1. 公司治理範疇圖------------------------------------------------------------------. 7. 圖 2-2. 公司利害關係人關連圖---------------------------------------------------------. 7. 圖 2-3. 公司治理重要性------------------------------------------------------------------. 9. 圖 3-1. 單軌制組織架構圖---------------------------------------------------------------. 18. 圖 3-2. 德國雙軌制組織架構圖---------------------------------------------------------. 20. 圖 3-3. 日本、台灣平行式雙軌制組織架構圖---------------------------------------. 21. 圖 3-4. 公司治理控制權倒掛現象------------------------------------------------------. 27. 圖 3-5. 我國公司分權設計結構---------------------------------------------------------. 39. 圖 4-1. 公司治理系統示意圖------------------------------------------------------------. 57. 圖 4-2. 公司內部控制制度圖解---------------------------------------------------------. 69. 圖 5-1. 董事會重要性---------------------------------------------------------------------. 93. 圖 5-2. 董事會興利功能圖示------------------------------------------------------------. 97. VII.

(9) 第一章 緒論 第一節 研究動機 從 1997 年的亞洲金融風暴,到 2001 年~2002 年美國多起公司財務醜聞的發 生,再到我國近些年來的一些大大小小的公司弊案,這一連串現象都與未落實公 司治理(corporate governance)有關。弊案公司問題背後的問題及真正的原因,或 許各家不一,但是公司董事會,若是雙軌制,還要加上監察人沒有盡到應向股東 負責的義務,卻是共同的現象。同時亦因此使公司股東及利害關係人權益不僅沒 有極大化,反而受到嚴重侵害,造成投資者受害,社會動盪,証劵市場不時風聲 鶴唳,連帶使國家經濟發展受到嚴重影響。 這些問題,表面上的直接原因是監督不週所致。但是再進一步探討發現,其 間接原因與公司先經營不善,再發生財務虧損有密切關係。公司一旦經營策略效 能低落,財務情況就容易出問題;公司萬一發生虧損,管理者為圖自身利益,在 缺乏強力監督有利環境下,易挺而走險,問題因而產生。故公司財務發生弊案的 關鍵根源是經營及監督。前者有關公司策略階層,即董事會,領導公司的意願及 其策略經營能力,是興利的本質;後者則是公司監督機制是否完善,足以讓問題 無從發生,是防弊的概念。簡言之,公司治理的兩大主軸就是防弊與興利。 近年來,國內對公司治理的探討文獻報告論著很多,大多注重在公司問題的 直接原因探討,即如何加強監督功能以做到防弊。相形下,對問題的本質原因, 如何發揮公司卓越策略經營能力創造利潤,從根本減低弊案發生,卻著墨較少1。 國內自 2002 年起積極引進獨立董事(independent directors)制度,規定新申請上市 上櫃公司都必須要設置 2 名獨立董事2。更於 2006 年証交法修訂時,增訂第 14 1. 2. 國內學者仍有強調公司治理防弊興利觀念的。參照葉銀華,李存修,柯承恩著,公司治理與評 等系統,商智文化,2002 年,頁 32。及參照王文宇,設立獨立董事對公司治理的影響,法令 月刊,第 56 卷,第 1 期,2005 年 1 月,頁 46。 參照 2002.2.8 財政部証劵暨期貨管理委員會(91)台財証字(一)字 172370 號,以及臺灣證券交易 所股份有限公司「有價證券上市審查準則」、財團法人中華民國證券櫃檯買賣中心證券商營業 1.

(10) 條有關獨立董事及審計委員會的說明,並自 2007 年 1 月 1 日開始實施。這些做 法基本上也是設法改善國內目前監督績效不彰的問題,對增進公司策略經營效 能,助益並不大。 國內公司治理組織機制,在引進獨立董事後(簡稱為新制,相對於此,現有 的監察人簡稱為舊制),已經產生實質改變。值得探討議題相當多。其中以新制 是否一定比舊制為優;公司該找什麼特質的獨立董事,才能發揮最大的防弊與興 利功能;監督不完善問題應先設法解決;公司治理如何替公司創造最大價值,從 根本面防止弊端發生等議題。都攸關我國未來是否能發揮公司治理功能。 本文研究動機旨在喚起大家對公司治理防弊、興利功能的重視,建立公司治 理中兩者缺一不可的觀念。並據此去探討諸多重要議題,做最妥善的規劃與決 定,俾能做到利民利國目的。. 第二節 研究目的 本文研究目的有三: 一、探討目前新、舊制度改變做法缺失,及建議改進之道。 二、分析探討我國未能落實公司治理問題背後原因。提出根本建議改善之道,期 望能健全國內公司治理監督機制,減少公司弊案發生。 三、希望國內公司都能引進優秀特質的多功能獨立董事,做到監督防弊及同時發 揮替公司增值的興利功能。. 處所買賣有價證券審查準則第 10 條。 2.

(11) 第三節 研究範圍,研究限制與研究方法 公司治理相關因素很多,本報告主要針對防弊興利做探討。另外亦兼論我國 治理機制改變。研究範圍主要包括下列各項: 一、公司治理定義,重要性與功能,及 OECD(有關 OECD 後面會再詳述)公司治 理準則。 二、公司治理主要架構,英國與美國單軌制異同比較。 三、國內公司治理制度改變的探討與建議。 四、分析國內公司治理防弊功能不彰成因,提供改善建議。 五、興利功能重要性與特色,及如何建構董事會以提升公司治理整體功能。 本文中所稱之公司,狹義是指依証交法規定發行股票之公司;廣義是指公司 法上之股份有限公司。 研究限制主要是國內外資料取得不易。部份公司治理的研究報告,必須是會 員才能取得。例如中華公司治理學會所舉辦的討論會,已經繳費成為會員了,但 要參加研討會還是需付費。這種不公開的環境增加本研究資料取得的困難。國外 相關公司治理或公司法,資料亦不易取得,缺乏正確路徑應是主因。無法進一步 充實報告內容及協助部份疑問之解惑,最為遺憾。 在研究方法上,主要為文獻探討與書籍閱讀、上網收集相關資料、與指導教 授討論請益,自己對問題的看法與建議,再加以彙整成論文報告。 本文主要為個人心得體驗,建議事項以原則及觀念為主,觀念會引導做法並 決定最後成果。雖然在撰寫當中,已經盡最大可能考慮建言的實際可行性。然實 際執行細節還是需要相關單位妥為規劃,調整修正,俾使之可行。. 3.

(12) 第四節 研究架構 本文研究架構從公司治理綜論開始,繼而談論國內外公司治理。文中重點在 探討治理機制的改變與闡述防弊與興利,最後提出結論建議。整個架構以圖形表 示如下所示。 緒論. 公司治理綜論. 國內外公司治理. 公司治理 法規制度. 防 興. 重要性. 會計制度 董事會 監察人. 董事會. 弊 利. 主管機關. 功能提升. 結論與建議 圖 1-1 研究架構圖 4.

(13) 第二章 公司治理綜論 第一節 公司治理意義與內涵 根據牛津當代大詞典的解釋,治理(governance),中文是統制、管理、支配 及控制的意思。這個字的字根其實與統制者(governor)、政府(government)的字根 都是 govern,有統制或治理的意思。 將公司與治理連在一起成為公司治理(corporate governance),國內外學者對 公司治理意義與內涵,有各種看法。試舉幾個較具代表性的說明如下: 一、哈佛大學史勒佛 (Andrea Schleifer)教授和芝加哥大學韋斯尼 (Robert Vishny) 教授(1997),將公司治理解釋為「如何確保資金提供者的投資能夠獲得應有的報 酬」3。 二、國內學者葉匡時4教授認為,公司治理就是如何使得公司投資者和各利害相 關者,都得到合理、公平的對待,以確保各投資人的信任。唯有良好的公司治理, 企業才有可能在國際資本市場上取得資金,進而維持公司長期競爭力。所以,公 司治理是企業成敗的最後關鍵。 三、張玉山教授及楊芳玲教授(2005):「公司治理是指企業組織內領導、監控與 控制的過程。包含在組織內權力、責任、管理力、領導力、指導與控制體系的均 衡運作關係5」。 四、根據証劵期貨基金管理委員會(簡稱証基會)在我國公司治理制度簡介6中之說 明,公司治理的意義及範圍,在我國尚無統一之標準。側重法律觀點者,公司治 理主要著眼於企業所有與企業經營分離之現代公司組織體系下,如何透過法律的. 3 4 5. 6. 參照葉銀華,李存修,柯承恩著,公司治理與評等系統,商智文化,2002 年,頁 32-33。 參照康格等著,林宜賢、蔡慧菁譯,公司治理,天下遠見,2001 年,導讀篇。 參照張玉山、楊芳玲, 「如何加強公營企業的公司治理」 ,行政院研究發展考核委員會,94 年 3 月,頁 30。 參照証基會網站 http://www.sfb.gov.tw/11.asp. 5.

(14) 制衡管控設計,有效監督企業的組織活動,以及如何健全企業組織運作,防止脫 法行為之經營弊端;重視經濟觀點者,則認為公司治理係使公司經濟價值達極大 化為目標之制度,例如追求股東、債權人、員工間報酬之極大化;強調財務管理 之觀點者,則認為公司治理係指資金的提供者如何確保公司經理人能以最佳方式 運用其資金,並為其賺取應得之報酬。 五、2004 年 OECD7的公司治理準則8,將公司治理界定為:「公司治理是指導和 控管公司的制度---。」 對於公司治理定義,雖然各種說法並不完全一致,但本質是相同的。公司治 理定義可以歸納成 3 點:1.是一種規範及管理企業的機制,平衡企業內主要機構, 包括管理階層、董(監)事會、股東與利害關係人間的關係,這是強調平衡重要性。 2.防止任何一方以不當行為,侵害股東、公司及其他利害關係人合法權益,這是 監督防弊及公平的概念。3.透過指導並釐定公司的營運目標,落實該等目標的達 成與營運績效監測,藉由加強公司經營績效,保障股東權益,這是經營興利的與 競爭層次。. 第二節 公司治理範疇 公司治理,依所照顧範圍大小不同,有三層不同範疇。最內層是照顧股東 (shareholders)的投資,創造公司及股東最大利益;中間層將平衡關係概念擴大到 公司所有利害關係人(Stakeholders)。公司營運,不論是從產業面消費角度來看, 或是以資金供給面來看,抑或是影響周遭環境來分析,都會與一大群組織發生關 係,這就是公司的利害關係人的概念,意指與公司有關係的所有個人或團體。最 外層再擴大到整個社會與金融市場環境,如圖 2-1 所示: 7. 8. OECD 為國際組織,全名是 Orgnaization for Economic Co-operation and Development 經濟合作 開發組織的簡稱。 參照 OECD 網站 http://www.oecd.org/dataoecd/32/18/31557724.pdf. “OECD Principles of Corporate Governance 2004” p.11-p.14. 6.

(15) 照顧並回饋給外在社會與經濟環境 照顧公司所有的利害相關人 照顧股東, 為公司及公司股東 創造最大利益 照顧公司所有的利害相關人 照顧並回饋給外在社會與經濟環境 圖 2-1 公司治理範疇圖 公司與利害關係人是福禍與共的關係,公司獲利好壞會直接、間接關係到他 們的權益。廣義公司的利害關係人,除了股東之外,尚包括公司的上游供應商、 下游客戶、債權人、債務人、律師、會計師,公司員工等,如圖 2-2 所示。至於 狹義的公司的利害關係人則不包括公司股東。本文中所稱的利害關係人係從廣義 解釋。. 政府. 上游廠商. 債權人. 股東. 員工. 供應商. 公司. 經營團隊. 消費者. 圖 2-2 公司利害關係人關連圖 7. 下游廠商. 董監事. 專業客服. 社區.

(16) 公司治理範疇第一個對象是公司股東,因為有他們的投資,公司才得以成 立,公司治理績效最直接影響的也是股東利益。但除了公司股東外,間接影響的, 還有眾多公司利害關係人,這是公司治理範疇第二個對象。現代企業營運內容包 羅萬象,每項產品都是產業鏈中的一環。同時員工人數亦比之前多,其影響範圍 明顯要比公司股東面來的寬廣。 公司治理範疇第三個對象是外在社會與經濟環境。企業與公司是國家社會與 經濟主要構成份子之一。公司治理績效的好壞,不獨會提高自己的獲利,更透過 利害關係人分享利潤的觀念,使每個關係人都「有利可圖」。大家有錢賺的情況 下,有助於社會穩定與經濟發展。社會經濟愈穩定發展,自然可以留住國內資金 使之不外流,同時更可吸引國外投資者前來投資,活絡國內經濟及強化競爭力。 故公司治理制度是經濟市場發展的重要基礎建設,公司治理範疇從廣義面來看, 已經是國家經濟發展及提升國際競爭力的重要關鍵。 公司治理得當時,投資人投資成功,是點的層面。對利害關係人而言,分享 利潤,鞏固基礎,更加深產業鏈的緊密度,是面的影響。最終則連動到國家經濟 發展,增進全民福祉,造成一個全方位的良性影響。. 第三節 公司治理重要性與功能 當公司經營權與所有權合一時,公司經營者即是公司所有者,公司的利益和 經營者的自利動機會契合。在此情況下,公司會自動做好公司治理。上市上櫃公 司需要藉由公開市場招募資金,所有權人只要投入部份資金,無需投入時間與精 力經營,就能參與分配公司經營利潤。然而為維持公司營運獲利,就必須將企業 資源控制和使用權,讓渡給願意經營公司的經營者,所有權人只能保留決定經營 者薪酬和盈餘分配的權力。企業經營權於是與所有權分離9。 9. 參照劉坤億,蔡淑美編著,公司治理,2004 年,頁 2-3。 8.

(17) 當公司所有與經營分離後,經營者只要擁有少量股權,就可以支配公司所有 資源。此時公司所有者與經營者所追求的利益與目標不盡相同,經營者可能為有 利於自己,而採取有損所有者利益的行為。請參閱下列圖解說明。為減少所有權 人和管理層間固定的利益衝突,同時減少代理成本10,公司治理需求因此而形 成。. 所有 = 經營. 所有. 公司利益與經營者自利 動機相契合,此時沒有 公司治理需求. 經營. 當所有與經營逐漸分離 時,公司所有者與經營 者利益目標不盡相同, 公司治理需求因此產生. 圖 2-3 公司治理重要性 公司治理有需求,並不代表公司治理就能真正發揮照顧股東利益的目的。實 務面上來回顧,1997 年亞洲金融風暴,歐美普遍認為與公司治理執行不佳有密 切關係11。接著美國於 2001~2002 年間,陸續爆發多起大型公司財務報表不實案 12. ,其中尤以安隆公司(Enron)13的衝擊最大。我國的公司弊案則不遑多讓,自 1998. 10. 11 12. 13. www.ntpu.edu.tw/pa/news/93news/attachment/931105-5.pdf. 為了避免代理人不當行為而必須採取的適當措施所必須支付代價,學理上稱為代理成本。參 照陳貴瑞,公司治理經濟法律制度探討-以公司內部治理結構及組織運作為中,律師雜誌,301 期,7 月號,2005 年 7 月,頁 26。 參照前註 3,頁 33。 參照謝易宏,陳德純,後安隆時代的一線曙光-論 2002 年美國企業改革法對公司治理之影響, 瑞興圖書,93 年,頁 2-1 到 2-23。這些爆發弊案公司有安隆(Enon),世界通訊(WorldCom),環 球通訊(Gobal Crossing),阿德菲爾通訊(Adephia),泰可(Tyco),全錄(Xerox),默克(Merck), 英克隆(ImClone)等。 參照許士軍,林建山,企業統理與公司法制議題,經社法制論叢,第 30 期,2002 年 7 月,頁 9.

(18) 年起,一直斷斷續續至 2007 年14。 這些醜聞、掏空資產、做假帳案件問題形成推測是:首先公司策略經營者, 缺乏必要的領導能力或其他原因,沒有帶領公司往正確的方向前進,造成公司營 運出現問題,財務面開始出現虧損。接著,公司經營者在財務面不足及自利傾向 下,易產生自利行為,優先謀取個人利益,置股東利益於不顧;再加上負責監督 的單位沒有盡到監督之責,以致不合法令章程及道德規範之事得以不被發現。當 公司經營者心思用在如何掏空資產、做假帳案時,當然不會有心經營,遂使得問 題惡性循環下去並持續擴大,直至不可收拾。 公司治理除了對於本國社會、經濟深具影響力外,亦能促進國際金融交流及 吸引外資,已經成為 G8 高峰會議談論主題之一。在當今全球化,國與國之間相 互依賴愈深,競爭亦愈激烈情況下,做好公司治理可令公司屹立不搖。亦可吸引 外資投入,活絡股市與提高經濟投資,故公司治理落實就是提升國家競爭力。 公司一旦失敗,不論是經營策略不當或監督機制失效,公司領導者都要負最 大責任。能發揮防止發生財務弊端及替公司創造長期利潤的功能,就能達到公司 治理的最終目標,使公司股東利益及利害關係人極大化,增進公司的價值。當公 司價值愈高,投資者提供資金的意願也愈高,公司愈能達成營利目的15。依麥肯 錫(McKinsey & Co.)公司於 2000 年針對全球超過 200 家機構投資者之調查報告發 現,有 3/4 受訪者認為董事會的表現與財務報表同等重要。而於兩家表現類似時, 超過 80%受訪者願意付出 18%-28%溢價價格,買公司治理較佳公司股票16。但反. 14. 15. 16. 61,註 45。安隆公司為美國最大能源貿易商,全球業務涵蓋 40 餘國,員工 21,000 人,年營業 額逾 1,000 億美元。自 1985 年成立以來,一向被視為國際專業大貿易商的企業典範,且名列 2000 年美國財星全球 500 大企業排名的第 7 大企業。但在 2001 年 11 月 28 日,一夕之間,危 機爆發,成為美國有史以來最大宗的企業破產案。 我國自 1998 年下半年起,陸續發生 44 件地雷股掏空公司資產案,如東隆五金等;2002 年 8 月,有數 10 家傳統公司製造假帳風波;2006 年底更爆發力霸公司危機案,至今案件仍在審理。 參照前註 12,頁 5-2。 參照王文宇,設立獨立董事對公司治理的影響,法令月刊,第 56 卷,第 1 期,2005 年 1 月, 頁 46。 參照前註 3,頁 34-35,以及陳茵琦,我國公司治理制度之推動,証劵暨期貨管理,第 21 卷, 第 4 期,2003 年 4 月,頁 32。 10.

(19) 過來說,此套理論依然成立,即公司治理愈差,投資人愈不願意投資,公司經營 會愈困難。 我國實務界將公司治理定調為:透過制度的設計與執行,期能提升公司策略 管理效能與監督管理者行為,藉以確保投資者應有之報酬,並兼顧其他利害關係 人利益。更具體的說,公司治理功能在於防範管理者傷害公司價值,並強化公司 競爭力與管理效能17。監督管理者,防範其傷害公司價值,是防弊的概念。這是 一般探討公司治理較常談及的部份。至於提升公司策略管理效能,強化公司競爭 力與管理效能,則是興利的意涵,為本文所特別強調的。 公司治理防弊與興利功能,除了皆與替公司增值有關,兩者之間更具有相輔 相成效果。防弊做的好,公司體質自然健全,領導經營者可以無後之憂,集中力 量全心創造獲利,有利於興利功能的達成。另一方面,獲利良好的公司,靠正常 經營管道,已經可以賺取豐厚的報酬,財務結構健全,更沒有理由及必要去製做 不實財報,故相對上比較不會發生防弊。是故防弊可以讓興利得以發揮,興利則 在根本上有助於防止弊案的發生。. 第四節 OECD 公司治理 OECD 公司治理準則,是國際間公司治理一個重要參考,以客觀、詳實、廣 泛適用性與具體建議著稱。依據 2004 年 OECD 的公司治理準則18,公司治理的 內涵,主要為求取與公司有關的每一個部份之間,管理與權利義務間的平衡關 係,這些有關者包括公司擁有者、監督者、經營者、及其他利害關係人。以下將 分別針對此準則中重要論點做摘要性報告: 一、OECD 公司治理準則的序文(Preamble)對公司治理整體的概念,做了清楚的 17. 18. 參照前註 3,頁 33。及劉連煜,公司監控之概念與相關制度之討論,收錄於公司監控與社會 責任,五南圖書出版有限公司,1995 年,頁 21。 參照前註 8, “OECD Principles of Corporate Governance 2004” 頁 11-頁 24。 11.

(20) 闡釋。整理重要論點如下: (一)公司治理是增進經濟效率及成長,加強投資人信心的關鍵因素之一。 (二)好的公司治理應提供董事會與經理人適當動機,去達成以公司、股東利 益為主要考量的目標,同時強化有效監控機制。 (三)強調公司治理績效與投資人信心指數間關連性。此處所指投資人包括國 內與國際。特別是國際投資人所擁有充沛資金動能,可以促進國家的經濟發 展。而想要吸引國際投資,就要先有健全制度,傲人的經營績效等優異特質 當條件。 (四)國際間並沒有一個應該廣為遵循的公司治理模式,單軌或雙軌制度本身 並沒有絕對好或壞,亦沒有相對的優與劣。OECD 準則製定並非為某一種制 度量身訂做,而是可以適用於使用不同制度下的國家,供其公司治理參考。 (五)OECD 在文中所提到的 board,其特別說明:對雙軌制而言,係指監事 會,而非董事會;key ececutive 才是指董事會19。 賴英照先生在其「股市遊戲規則-最新証劵交易法解析」一書中提到,OECD 準則中所提到的 board,在單軌制固然是指董事會,在雙軌制的國家,則是指監 事會(Supervisory board)20。依據 OECD 的說法,的確是如此21。但是在 OECD 第 六個準則裏提到 board 的責任,包括指導公司策略;對董事會的遴選,薪酬與監 督以及必時要的更換董事會等22,都是德國式雙軌制裏監事會的職責一部份,而 非台灣平行雙軌制裏監察人的功能。故 OECD 裏所講的雙軌制應是指德國式雙. 19. 20 21. 22. 依據 OECD 說法,在其治理準則中所指的 board 與 key executive 在單軌與雙軌制裏有不同的 解釋。在雙軌制國家,board 係指監事會,key executive 為董事會;在單軌制國家 board 係指 董事會,key executive 則與 management board 同義,都是指 CEO。 參照賴英照,「股市遊戲規則-最新証劵交易法解析」,賴英照,2006 年,頁 113,註 1。 OECD 的原文是:In the typical two tier system, found in some countries, “board as used in the Principles refers to the “supervisory board” while “key executives” refer to the “management board”.參照前註 8 進一步說明。 參照前註 8,OECD 準則 VI,D,1. Reviewing and guiding corporate strategy---, 3. Selecting, compensating, monitoring and when necessary, replacing key executives---. 12.

(21) 軌制裏,而非我們的平行雙軌制。OECD 公司治理準則常被引用到公司治理上, 其中談及在雙軌制中對 board 的定義說法,有必要做一釐清,故特此說明。 二、OECD 2004 年公司治理準則中,含蓋六大項,依次如下: (一)確保並建立能達成有效公司治理的基礎(Ensuring the Basis for an Effective Corporate Governance) (二)確保股東權利並使其發揮關鍵功能(The Right of shareholders and key Ownership function) (三)公平對待全體股東(The Equitable Treatment of shareholders) (四)重視所有公司利害關係人的權益(The Role of Stakeholders in Corporate Governance) (五)強調資訊公開與透明的時效性與正確性(Disclosure and Transparency) (六)board 應善盡責任以對公司所有利害關係人負責(The Responsibility of Board) 三、在 OECD 這 6 大項準則中,第 6 項所提到的 board 主要責任有: (一)確保提供公司策略領導(Strategic guidance):這是領導興利功能。 (二)針對經營階層做到有效監督(Effective monitoring):這是監督防弊功能。 (三)應對公司與股東負責(Accountability to the company and the shareholders):唯有做好防弊與興利後,才盡到對公司股東負責。 四、要盡到這些責任,board 必須履行下列主要功能: (一)檢視並主導公司策略,包括主要行動計畫、風險政策、年度預算、商業 計畫,設定年度目標、監督目標執行及績效情形等。 (二)監督公司治理有效性,並做適當調整。. 13.

(22) (三)對公司 key executive,實施挑選,決定薪酬並監督其經營績效,必要時 更換之。 (四)使 key executive 與 board 之待遇,與公司及股東長期利益相結合。 (五)確保有正常及透明的董事提名與選舉過程。 (六)監督並管理管理階層、董事會成員及股東間利益之衝突,包括不當使用 公司資產等。 (七)確保公司有獨立的稽核審計制度,針對會計與財務報告都能適當控制, 使其誠正真實,並符合法令與相關法規標準之要求。 (八)監督資訊揭露與溝通過程。 OECD 認為負責公司監督的單位,為了要確保遵守法令,防止不法行為,提 升公司財務與業務報告的品質,單位的成員必須有能力做客觀獨立的判斷。因 此,單軌制國家,在董事會中設置一定名額的獨立董事以強化其獨立性。此強化 獨立性要求,應該適用於雙軌制國家裏的監察人或監事會。換言之,重要的是要 有具獨立及客觀性的監督單位,而此單位在單軌制裏是獨立董事;在雙軌制中是 監事會或監察人。如果硬在雙軌制裏的董事會加上獨立董事的成員,並且忽略監 察人的改革,來強調獨立監督的重要性,顯然是誤解了 OECD 的原意23。我國雙 軌制中正好有此情形,即公司法中賦予監察人監督之責,如今又引進獨立董事, 有功能重複及含意混淆的問題。在本文後面章節中,會再針對此點做探討。. 第四節 小結 公司治理意義簡言之,就是強調平衡監督防弊概念與經營興利的層次,並講 求其間的平衡關係。隨著公司規模的日益增大,公司的興衰,不論是從股東,或. 23. 參照前註 20 說明。 14.

(23) 是利害關係人的角度來看,其影響的層面正日益擴大。而公司治理正是決定公司 的勝敗的關鍵。唯有真正做好公司治理,才算是照顧到他們的利益。公司治理的 兩大功能是防弊與興利,興利做得好,不僅可以開創公司財源,更可消減弊端發 生的機會。防弊做的確實,經營者沒有後顧之憂,自然可以全力發展經營。故兩 者之間具有正循環效果。 當今公司規模與複雜度都不是昔日情形可比,不只股東及員工人數眾多24, 產業間的相同關係益加密切,甚至有唇齒相依之感覺。我國 1999 年發生 921 大 地震時,國外半導體業最關心的就是國內晶圓製造,例如台灣積體電路股份有限 公司(簡稱台積電),的生產設備有無受損,能否如期交貨等。這些都說明了企業 間彼此依存的現實面。公司企業一旦發生問題無法運作時,其所影響的層面既深 又廣,公司治理重要性由此可知。. 24. 以中鋼公司為例,有股東約 600,000 人,加上公司員工 9,000 人,利害關係人數則難以估計。 15.

(24) 第三章 國內外公司治理 第一節 國外公司治理 一、公司治理架構 各國對公司治理要求是一樣的,但組織架構卻相異而各有特色。對於公司監 督與經營,是應該由同一單位或是分由兩個不同單位來負責之看法並不相同。大 致上可分單軌制與雙軌制兩大類,至於第三類的平行雙軌制,則是雙軌制的改變 型。以下分別說明: (一)單軌制(unitary board system) 單軌制公司裏只有董事會(management board),而不設監察人會。董事 會同時主管公司之經營與監督兩項主要功能。董事由股東投票產生,對股東 及公司負責。使用單軌制的國家,主要是以英、美為首等海洋法系國家。單 軌制主要特點是: 1.由股東會選舉董事,組成董事會,負責選任執行長25(CEO)。公司不設 監察人,董事會的成員包括同時兼任行政職務的內部董事與不兼任行政職務 的外部董事。在外部董事裏,又可區分為具獨立性的外部董事與不具獨立性 的外部董事兩種。獨立性的定義本質上是指與公司無任何直接間接利害關 係。符合獨立性條件資格的就是具獨立性的外部董事,又稱獨立董事。例如 美國聯邦証劵管理委員會對獨立董事認定標準有26:(1)被選任前 5 年內,未 曾擔任公司或其關係企業受僱人者;(2)被選任前 2 年內,未提供服務與公 司具有業務關係的法律事務所或投資銀行者;(3)與公司或其關係企業的經 營幹部無血親姻親或收養關係者,但超過第一代的堂表兄弟姐妹關係者不在. 25. 26. 執行長(CEO,Chief Executive Officer,為簡便計,本文中執行長皆以 CEO 來代替)是公司最高 階的經理人員,為董事會所遴選任命,秉承董事會所訂的方針策略,帶領專業經營團隊,執行 公司日常業務之經營,對董事會負責。 參照前註 5,頁 39。 16.

(25) 此限。 2.以美式公司為例,公司內部經營管理是由 CEO 負責,董事會則上只 透過決策指示與監督執行。董事會是一個以監督公司經營為主的機構。但是 英國公司董事會,則認為監督經營與注重經營同等重要。 3.董事會中為達到監督,強調設置過半的獨立董事,並主要由其組成一 種或數種委員會27,例如審計委員會(audit committee)、提名委員會 (nominating committee)、薪酬委員會( compensation committee)。此為單軌制 公司董事會中特有情形,分別負責特定任務。審計委員會成員一般均要求必 須全部由獨立董事組成28,及其委員會亦要求至少須過半由獨立董事組成, 以彰顯其獨立性。我國亦要求審計委員會由全部獨立董事組成,且至少一人 應具備會計或財務專長29。一般各種議題先在功能委員會中經過討論後,再 送至董事會中做最後決定。 4.董事會中獨立董事人數的比例,英國要求至少要一半30;美國法對獨立 董事,基本上是由各州政府自行決定。在 2002 年前,只有密西根州公司法 規定應設置獨立董事31。目前則規定必須設置由獨立董事組成的審計委員 會。實際上英國公司獨立董事比例約維持在剛過半,美國方面,根據 Spencer Stuart’s (2002)調查,在 S&P 50032公司裏,有將近 1/3 公司的 CEO 是董事會 裏唯一的內部董事33。. 27. 28. 29 30. 31 32. 33. 例如執行委員會、財務委員會、審計委員會、提名委員會、薪酬委員會等。參照王志誠, 「美 國公司經營機關之改造與啟發-兼論我國引進外部董事制度之基本課題」証劵暨期貨管理第 16 卷第 1 期,頁 4,1998 年 11 月。 根據美國沙賓法案 301 條規定,審計委員會必須全數由獨立董事組成,不符合者,將禁止其 股票在美國上市交易。 參照証交法第 14-4 條第 2 項規定。 參照 Financial Reporting Council, The Combined code on corporate governance, June 2006. A.3.2. http://www.frc.org.uk/corporate/combinedcode.cfm. 參照前註 12,頁 3-11。 S&P 500 是標準普爾 500 股價指數或史坦普 500 指數,由 Standard & Poor's 公司於 1982 年從 紐約股票交易所中選出最活躍 500 檔股票,並依其股價所計算出的股價指數。 參照 Robert A.G. Monks and Nell Minow, “Corporate Governance 3th edition, Blackwell publishing P.198. 17.

(26) 5.董事會成員身兼兩種身分與責任,既管監督又管經營,易有自己監督 自己的矛盾34,其實若董事長兼任 CEO,則此矛盾現象最為顯著。單軌制公 司法制結構圖35如下所示:. 股東會. 外部董事. 虛線代表負責線,CEO 對董事會負責;董事會 對股東會負責. 董事會. 高階經理人. 公司員工. 圖 3-1 單軌制組織架構圖. (二)雙軌制(two-tier system) 有別於單軌制只有一個董事會,雙軌制顧名思義有兩個會,即董事會 (Management board)與監事會(Supervisory board)。董事會負責公司經營,監 事會則掌管公司監督,將公司的經營與監督完全分離。採用雙軌制國家,主 要是以以德國為首的大陸法系國家,其主要特點是: 1.監督與經營完全分離,股東和勞工36各自推舉自己代表,由股東選任 監察人組成監事會,負責監督董事會對公司業務之執行。董事會由監事會任 34. 35. 36. 美式公司董事會裏,外部董事人數佔大多數,且主要以負責監督為主,矛盾問題較少。英國 董事會,內部與外部董事人數相當,且監督經營區分不明顯,須巧妙運用以排除此問題。 參照 Howard Gospel and Andrew Pendleton, Corporate Governance and Labor management P.87 Fig.4.1,並稍做修改。 依照德國法侓規定,監察人會從 1976 年起,凡 2000 人以下的股份有限公司,其監察人會 1/3 成員須由勞方選任;超過 2000 人之公司,比例須提高至 1/2。參照陳錦旋,公司治理與獨立 董事之法制與實務問題(一),集保月刊 134 期,2005 年 1 月,頁 45。 18.

(27) 命,並任命經營管理部門,負責執行公司業務。 2.監事會權責:根據德國股份法第 84 條及第 87 條規定,監事會有任命 董事及撤銷任命權力,並且有權依據公司財務狀況決定各董事的薪資、酬 勞、紅利及保險等福利。此外根據德國股份法第 111 條規定,監事會重要職 責權力還包括:(1)對董事會執行業務的監督;(2)對公司帳簿以及財產文件 查閱審查之責等37。監事會對董事會雖有監督權利,但不得直接干預董事會 的正常工作。 3.董事會職責:董事會負責公司決策,同時也是業務執行機關。其職責 類似英、美公司的董事會與 CEO 職責的總和。董事的聘任,是建立在董事 個人經營管理專長上,故可成為真正的經營管理團隊38。 4.依據德國公司治理法典 3.1 條明定:董事會與監事會緊密合作致力追 求公司利益。名義上監事會是董事會的上位機關,但是實務面上,德國雙軌 制強調監事會與董事會的實質關係是工作夥伴39,彼此共同合作,為公司創 造更大利益。 5.認定公司員工對公司價值的重要性,因為沒有員工的努力,公司的產 值即無法彰顯,員工利益與公司利益相契合度高,故由員工擔任監事,事關 個人工作權的保障,自會努力盡到監督的工作。 6.德國的雙軌制,因為監督與經營徹底分離,實務上比較可能達成『獨 立監督,專業經營』,分工合作的理想與兼顧到實際需求性與合理性。當今 全球公司治理有朝單軌制靠攏的趨勢,德國於 2002 年修改商法,不僅堅持 繼續使用雙軌制,同時強調監事會應與董事會加強合作,以追求公司最大利. 37 38 39. 參照前註 5,頁 40-41。 參照前註 5,頁 42。 參照陳彥良,股東會、董事會、監事會於德國公司治理法典中規範地位之探討,政大法學評 論,第 89 期,2006 年 2 月,頁 24。 19.

(28) 益。德國式雙軌制40公司法制結構圖如下所示: 股東會. 監事會 員工代表通 常來自工會 的推薦. 董事會. 高階經理人. 公司員工. 圖 3-2 德國雙軌制組織架構圖 (三)平行雙軌制 平行雙軌制來自德國式雙軌制,保有董事會與監察人的兩個法定機關, 但將本屬於董事會上位機關的監察人,改成為與董事會平行的機關,故名平 行式雙軌制。採用此種平行式雙軌制的國家,以亞州地區國家為主,例如日 本,我國,韓國及中國等。平行式雙軌制的特點是: 1.公司保有董事會與監察人的編制,分別職掌公司經營與監督。 2.董事會由股東會所選出,是公司業務執行機關,負責公司業務之執行。 3.監察人亦由股東會所選出,負責公司監督,與董事會是平行機關,雖 然對董事會具監督權,但並無權決定董事會之遴選、更換、績效評估與報酬。 40. 參照前註 40,參考模仿畫製。 20.

(29) 更有甚者,如果監察人的選出,從提名到選出,都得依靠大股東或特定人士 的幫忙,則監察人獨立性堪憂,對監督權的行使,自有不利的影響。平行式 雙軌制公司法制結構圖41如下所示: 外部監察人. 股東會. 監事會. 外部董事. 董事會. 高階經理人. 公司員工. 圖 3-3 我國平行式雙軌制組織架構圖 我國使用的平行式雙軌制,精神雖然是源自德國的雙軌制,但是經過日本修 改,我國模仿後,與德式雙軌制有很大的不同。比較如表 3-1 所示: 表 3-1 德國雙軌制與台灣平行雙軌制比較 德國雙軌制. 41. 台灣雙軌制. 監事會與董事會關係. 是董事會的上位機關. 與董事會是平行機關. 董事會產生方式. 由監事會決定. 由股東選出. 監事會產生方式. 由股東與員工一同產生 由股東選出. 公司負責監督的機關. 監事會(會議制). 董事成員. 由專業經理人所組成, 組成份子,有法人、自然人、 專業管理能力強 大股東,及專業經理人. 參照前註 40,參考模仿畫製。 21. 監察人(獨立行使).

(30) 資料來源:吳當傑,公司治理理論與實務,財團法人孫運璿學術基金會,2004 年。 二、英國與美國單軌制公司治理比較 由於我國引進獨立董事與審計委員會,主管機關得並得要求公司設置審計委 員會以取代監察人,公司治理機制朝向單軌制的趨勢已經很明顯。既然單軌制可 能是我國未來打算採用的制度,自然有必要進一步加以了解。英國與美國雖然都 採用單軌制,但是觀念看法與實際做法卻不相同。在我國積極引進獨立董事之 時,有必要進一步加以分析比較。在本段中,將從興利防弊角度來比較此兩個國 家單軌制度的異同。下表為英國公司治理準則發展史。 表 3-2 英國公司治理準則發展史 年代. 準則名稱. 1992. Cadbury report. 1995. Greenbury report. 1998. Combined Code(Ⅰ). 1999. Turnbull guidance. 補充董事如何建構公司內部控制系統. The Higgs report. 在美國發生安隆弊案後,針對非執行董事角 色做補充. 2003. The Smith report. 補充審計委員會角色. 2003. Combined code(Ⅱ). 2002 ~. 2006. 主要內容 是公司治理完整的藍本 補充董事的薪酬部份 將 Cadbury Report 與 Greenbury Report 合併 並更新,取名 Combined Code. 合併上述這些報告成為第二版. 英國政府確定 Financial Reporting Combined Code(Ⅲ)公司 Council(FRC)有權責出版維護,FRC 稍做修 治理委員會綜合法案 改後,成為第三版的 Combined Code. 資料來源:The UK approach to Corpoate Governance 2006 November。. 22.

(31) 在進行比較前,先針對英國近代公司治理發展史做一說明,如上表所示。在 1980 末期到 1990 年初期間,英國發生一連串的公司倒閉之醜聞,例如 BCCI 銀 行42及 Robert Maxwell 退休基金醜聞案。這些訊號警告了英國企業界,激起他們 重視公司治理的重要性。於是英國企業界自力展開了強化公司治理的工作。1992 年,由 Sir Adrian Cadbury 主導製作著名的 Cadbury Report 問世,揭櫫許多重要 觀念。到 2007 的 15 年間,英國公司治理準則經過多次修訂及補充,但 Cadbury Report 裏的重要觀念,仍被遵循,有關英國公司治理準則修訂史整理如下所示: (一)兩國制度比較: 1.董事會功用: (1)英國:董事會的主要職責有:c定義公司存在的目的(purposes);d 訂定為達成該目的之策略規劃;e建立公司政策;f任命 CEO;g監督評估 經營團隊績效;h評估董事會本身績效43。 Sir Adrian Cadbury 在前述 Cadbury Report 中,清楚對公司治理定義為: 「一個領導並監控公司的系統44。」,強調董事會正是負責領導及監控經營 管理公司的單位。換言之,公司董事會將領導與監控視為同等重要。董事 會亦強調集體統理,共同訂定公司重要策略方針。由其任命的執行長,係 在董事會既定目標下,負責達成公司營運的使命。董事會的主要原則是: 公司應該要有一個有效的董事會來帶領,而全體董事會必須為公司的成功 負責45。 實際上,根據 McNulty and Pettigrew(1999)所做的調查46,在針對 108 42. 43. 44. 45 46. BCCI 銀行係指國際信貸商業銀行,其利用複雜的集團組織結構和各國監理尺度的差距, 在集團內之組織間進行交易移轉,以規避主管機關和會計師的適當監督,造成弊案。 參照 Adrian Cadbury, Corporate Governance and Chairmanship-A Personal View, Oxford University Press.2002.page 36-37. 參照 Christine A. Mallin, Handbook on International Corporate Governance, Edward Elgar Publishing. P.3.參照前註 43,頁 1。原文是”Corporate governance is the system by which companies are directed and controlled.” 參照前註 30,A.1. “The Board”. 參照前註 40,頁 102。 23.

(32) 位英國公司非執行董事訪問中,都認為其實際功能,並不僅是認可執行董 事的決定而已,而是參予整個決策過程影響其結果,充分發揮其主動興利 的功能。 (2)美國:根據美國法律學會(American Law institute,ALI)說明47,美國董 事會主要功能為:c任命及評估,必要時解散主要經營部門(指 CEO);d 監督經營部門經營公司的行為,確認妥善運用公司資源,並與強化股東所 得,合乎法規及道德考量,促進公共福利,人道主義等一致;e檢視(review) 並同意公司之規劃,並於認為重要時,更改會計原則。 表面上兩個國家對董事會功能看法差異不大,在任命 CEO 與監督經營 上並無不同。但是在負責經營公司,發揮經營策略功能上,則顯有區別。 英國董事會自己決定公司重要策略,重視公司的經營發展;而美國董事會 僅針對公司重要策略檢視同意,主要以監督經營為重。 實務上依美國公司法權威 Melvin A.Eisenberg 教授之見解,美國公司董 事會功能,已由過去的業務執行機關(Managing board)轉變為監督機關 (Monitoring board),此即監控型董事會48,其重要功能是代表股東監督管理 部門49。 2.董事會的平衡 (1)英國:董事會重視執行董事與非執行董事間50的平衡關係51。認為一 個成功的董事會,必須將執行董事對經營的深度,與非執行董事對對事務 經驗廣度的結合52。執行董事需要的特質是專業技術與對市場的靈敏度, 講求了解的深度(專精)。強處是較年輕,衝動而具自信;缺點則是看法縱 47 48 49. 50 51 52. 參照前註 33,頁 201。 參照前註 12,頁 3-12。 參照前註 33,頁 192。原文是”primary role is to monitor management on behalf of the shareholders” 此為英國董事會使用的名詞。意思及功能與美式常用的內部董事、外部董事相同。 參照前註 30. A.3. “board balance and independence”. 參照前註 43,頁 50。 24.

(33) 深有餘,但廣度不足,易掉入技術重要性極大化的迷思中。非執行董事需 要的特質是經驗、知識及獨立判斷,強調認識的廣度(見多識廣),優點是 思維細膩而縝密,擅於找出關鍵點,提出另一個層面供思考。這兩種特性 間若能取得平衡,有助於董事會團隊力量或綜效53的充分發揮。根據規定 54. ,董事會中,執行董事與獨立非執行董事的比例應該各半以保持其平衡. 性。 (2)美國:美國沙賓法案55中第 301 條規定:公司應於董事會下設置審 計委員會,其每位成員均應為獨立董事(independent directors)56。但實際情 形不僅多數機關建議董事會應該只有一名 CEO 內部董事,就連股東都聯名 向公司提案,要求外部董事應佔多數,或是功能委員會必須全數由外部董 事組成57。簡言之,係重「以監督為主」的獨立董事,而輕「以經營為主」 的內部董事,董事會中因權能集中在少數人,故平衡關係較英國差。而且 因為挑選的董事都以獨立監督為主的獨立董事為主,容易造成真正具備領 導能力,但不具獨立性的外部董事或內部董事,被排擠在董事會外,造成 公司的損失。 3.董事獨立性的判定與挑選 (1)英國:獨立董事有形資格列有負面表列58,但獨立性是由董事會來認 定,非拘泥於文字上的資格限制,有形條件雖然是最佳實務(best practice),. 53. 54 55. 56 57 58. 綜效(synerge)的概念可用在很多方,指組織內,係指綜合眾人不同的能力,發揮集體加乘效果 的意思。參照中山大學企業管理學系,管理學,前程企業管理有限公司,94 年 2 月,頁 163。 參照前註 30,A.3.2 參照前註 12,頁 2-27。沙賓法案(The Sarbanes-Oxley Act of 2002):美國於 2001 年底到 2002 年上半年內,歷經一連串大型公司做假帳的問題55,造成投資人對於財務報表及資本市場的不 信任。面對國內輿論界排山倒海而來的批評,美參眾兩院迅速於 2002 年 7 月 26 日制定此法案, 並於 2002 年 7 月 30 日經總統簽署立即生效。法案名稱即以兩位提案人,參議員 Paul S. Sarbanes 及眾議員 Michael G. Oxley 的姓名為命名,稱做 The Sarbanes-Oxley Act of 2002,本文簡稱為沙 賓法案。 參照前註 12,頁附 3-57。 參照前註 33,頁 240。 參照本文附錄 25.

(34) 但是董事會能可自行決定,並公開說明理由即可59。 同時獨立董事挑選主要原則,於考慮個人能為公司競爭發展帶來價值的 高低。獨立性當然重要,但能帶來非凡價值的能力更重要。此外,在董事 人才挑選上,考慮到董事們的經驗、背景、專長、甚至年紀、性別、國籍 等,以求取之間的平衡。申言之,其董事遴選的原則是以多元、異質性為 主,認為各種不同看法的董事齊聚一堂,比較有可能產生真正符合公司利 益的策略方針。 (2)美國:獨立董事資格限制60判定明確,但也沒有彈性。是由具體條件 來判定,不像英國主要是由董事會集體參考條件資格及實際情形後之判 定。獨立董事挑選的最主要著眼點在獨立監督能力,而非經營策略能力。 此種選才方式同質性高,且主要僅負責監督工作。 4.董事長是否兼執行長 (1)英國:董事長與 CEO 一般分由不同人擔任,目的還是為了保持權力 的平衡,避免將重要權力都集中在同一人身上61。董事長與 CEO 是公司裏 最重要的兩個職位,前者負責經營董事會,董事會制定策略方針領導公司; 後者負責經營公司達成營運目標,彼此功能不同。再者,為減輕監督與經 營的矛盾與衝突,英國公司治理強力建議,此兩個職位應該分由不同人擔 任。如果很例外地打算董長事兼任 CEO,則需事先與公司主要股東討論, 並於年報上向股東公開解釋並說明理由。 雖然英國的董事長多數不是 CEO,但他們通常都會與執行長密切合 作。不兼執行長是因為有更重要的董事會工作要做,很少人會自認為自己 沒兼任執行長,就不需要管理與監督公司的經營。. 59 60 61. 參照前註 30,A.3.1。 參照前註 26。 參照前註 30, A.2. “Chairman and CEO” 26.

(35) (2)美國:並沒有規定是否要兼任或不兼任,但實際情形是大多數公司 都由同一人兼任。董事長原本是要監督 CEO,一旦由同一人兼任後,將使 得原本應該向董事會負責的 CEO,反而變成掌握董事會一切,提供給董事 會所有資訊,甚至包括董事提名,薪酬等,形成所謂的倒掛現象62。即原本 CEO 由董事會任命,向董事會負責,由董事會主導公司;倒變成由 CEO 等 專業經理人經營階層掌控公司經營,在資訊不對稱下,經營階層講什麼,董 事會很難有討論或反駁餘地。董事會聊備一格,形同虛設。再加上由於公司 實際上是由 CEO 為首的經營團隊在經營,如果董事會疏於了解,且不負策 略經營之責,則日久自然與公司業務日益生疏。形成公司實際權力掌握在 CEO 手中,更助長此種違反正規不正常倒掛現象。董事會應當此為警惕, 以免既要向股東會負公司成敗之責,但實際上又要聽命於 CEO 的無奈。請 參照下列圖解進一步說明。 形式的傳統模式. 現實的傳統模式. 股東. 經理人 選任. 提名、指派、控制. 董事會. 董事會. 聘任/僱用. 藉委託書操控股東會. 經理人. 股東. 圖 3-4 公司治理控制權倒掛現象 董事長兼 CEO 可能造成不利影響有:c董事長個人集重要權力於一 身,獨立董事恐怕很難直接提出監督的問題,自然是不利監督功能之發揮;. 62. 參照前註 13,頁 52。與前註 33,頁 202 “the board-management relationship”。與前註 19,頁 126。 27.

(36) d提供給董事會做為判斷重要事項所依據的資訊,是由 CEO 提供,並經過 董事長的檢視。兩種職位合而為一時,這些重要資訊有可能會先過選擇性篩 選過濾,不僅有可能失真,甚至不完整,不利於監督。e對會計師的選任, 原本是董事會職權,但一旦變成由 CEO 來決定,如果有私心,財務弊案可 能因此而產生。 5.對公司危機之預防與處理 (1)英國:因為董事會隨時關心公司的營運,發生危機可能性相對較低。 另外也由於內部董事人數夠多,專業能力夠,萬一公司發生危機時,不論 是在應變上或專業判斷上,都較具有彈性與專業性。比較有可能帶領公司 安然度過難關。預防財務危機之發生是防弊,預防及應付外來的危機,則 是興利功能的範疇。 (2)美國:情形正好相反。S&P 500 大公司的董事會開會次數在 2002 年, 平均是 7.5 次63(不包括功能委員會開會次數)。多數只看看財務報表,對公 司內在經營情況及外在環境都欠熟悉下,應付危機並做適當處理的能力自 然較差。如果外部董事兼職太多,連要擠出較多時間來負責處理公司危機, 可能都是問題。再加上平日與經理階層互動少,默契也差,一旦碰上危機, 危機處理能力不足,是可理解的。 6.嚴謹透明的與績效評估互相連結的董事報酬制度 (1)英國:對於董事的績效評估有一個嚴謹透明的制度64。透過這種績效 評估,董事長除了可清楚知道各個董事的表現,針對不足處安排必要的個人 在職訓練;更可全盤了解董事會整體績效,決定是否需調整董事會成員。同 時董事的薪酬與其績效相連結,建立一個正面的回饋機制。 (2)美國:績效評估相對不透明,且薪酬與個人或公司績效皆關係不大 63 64. 參照前註 33,頁 198。 參照前註 30,A.6.” Performance evaluation”. 28.

(37) 65. 。造成董事們一心只是想做個掛名董事即好,不願求表現。此外美國公司. 一般給予獨立董事的薪酬普遍較高,董事長兼 CEO 領得更高,這種與一般 員工薪資差距甚大的不平衡現象66,對公司向心力是有不利的影響。 (二) 經過上述分析比較,有關此兩種制度的比較整理如下表所示: 表 3-3 英國與美國單軌制比較 公司治理 1.董事會功用. 英國. 美國. 董事會自己決定公司重要 方針目標,並負責策略經 營與監督 CEO 之日常經營 是否達成目標. 主要在代表股東監督 (Monitoring)CEO 是否有違 反股東與公司利益。亦即 監督是主要工作,同時對 於公司策略目標檢視同意. 2. 董 事 會 人 員 執行董事與非執行董事人 組成 數相當. 外部董事佔絕對多數,多 數公司認同只需有一名內 部董事(CEO)即可. 3. 對 獨 立 董 事 對重要策略之訂定,提供 看法 獨立之觀點,並獨立監督. 主要發揮獨立監督功能. 3. CEO 與董事 多數由不同人担任 長. 多數由同一人担任. 4. 對 公 司 經 營 關心程度與 危機之預防 與處理. 由於著重在監督,對公司 經營較疏於注意,不僅易 造成公司發生經營危機, 危險處理能力也相對較差. 隨時保持對公司經營的關 心,內部董事人數較多, 對危機處理,不論事前防 範或事後應變都較佳. 5. 績 效 與 薪 酬 徹底實施,效果良好 制度連結. 董事報酬與個人或公司績 效關連性不大,. 資料來源:(1)Robert A.G. Monks and Nell Minow, Corporate Governance 3th edition, Blackwell publishing.2004;(2)Adrian Cadbury, Corporate Governance. 65 66. 參照前註 33,頁 222。 參照前註 33,頁 254,自 1990 年起,美國 CEO 報酬即一路爬升,至 21 世紀初,平均報酬已 經一般工作者的 477 倍。另外參照前註 12,頁 3-24,註 92,美國前 200 大發行公司董事 2000 年平均薪酬(包括現金,股票,股票選擇權)為美金 138,747 元。 29.

(38) and Chairmanship-A Personal View, Oxford University Press.2002;(3)Financial Reporting Council, The Combined code on corporate governance, June 2006. (三)比較結果與建議 經過上面的比較分析可知:不論是在觀念與做法上,英國公司治理兼顧 領導與監督;而美國公司治理側重監督防弊,兩者間存在一定的差異。我國 公司大規模的遴選獨立董事正要展開,不應局限於有形獨立資格,除了獨立 性外,還有更重要的策略經營能力更是稱職董事不可或缺的。希望多考慮一 些視野寬廣,職場經驗閱歷豐富,具備領導才能人士67,才能真正做到照顧 股東的利益。 (四)除此之外,英國公司治理尚有其他特色: 1.公司治理具有高水準與相對低的附帶費用(Associated costs):由相對統 計資料顯示,英國公司治理水準,長期來都比其他國家來的嚴謹與完整。同 時公司治理遵循成本(Compliance costs)也比其他國家來的低。根據研究68顯 示,英國的公司治理水準優於其他國家,在許多國家公司治理評分中名列最 優69。同時有 94%大型英國退休基金相信公司治理已經有改善,而公司治理 績效被認為是主要影響投資選擇因素之一。 2.具彈性:公司治理制度可以使用在不同的環境,對於公司董事的組成 與如何執行董事權力,並沒有強制性,而是全權交由公司自己決定。雖然 Combined code 被普遍認為是好的公司治理準則,但是公司可以自由選擇更 適合自己的任何其他制度。. 67. 68 69. 台積電張忠謀董事長於 2002 月 8 月記者會上,正式宣佈聘請英國邦飛爵士(Sir Peter Leahy Bonfield)及美國史龍管理學院院長梭羅博士(Dr.Lester Carl Thurow),擔任台積電獨立董事及 審計委員會成員。其主要目的是借重他們於國際事務上豐富的經驗與寬廣的國際觀,提升公 司策略經營能力。 參照 The UK approach to corporate governance, 2006 November ,page 8 參照前註 68,根據 2005 年由 FTSE ISS 公司治理與 Governance Metrics International 兩者公 開研究報告。 30.

(39) 第二節 我國公司治理 一、我國企業特性 公司治理制度的規範準則與實施的成效,與企業特性有很密切的關係。在探 討公司治理防弊與興利功能前,必須先了解我國企業的特性,以製訂能使企業防 弊,又能發揮興利功能的公司治理準則規範。我國企業特性說明如下: (一)由家族企業轉向所有權與經營權已漸分離之趨勢 表 3-4 上市公司董事及監察人持股比例統計樣本分配表 1985/04. 董事及監察人. 2005/11. 持股比例(%). 家數. 佔全體比例. 家數. 佔全體比例. 0~9.9. 3. 2.68﹪. 365. 52.82﹪. 10~19.99. 32. 28.57﹪. 192. 27.79﹪. 20~24.99. 21. 18.75﹪. 87. 12.59﹪. 25~29.99. 18. 16.07﹪. 34. 4.92﹪. 30~39.99. 9. 8.04﹪. 10. 1.45﹪. 40~49.99. 10. 8.93﹪. 2. 0.29﹪. 50~59.99. 12. 10.71﹪. 0. 0﹪. 60~69.99. 4. 3.57﹪. 1. 0.14﹪. 70~79.99. 1. 0.89﹪. 0. 0﹪. 80~89.99. 0. 0. 0. 0.16﹪. 90~100. 2. 1.79﹪. 0. 0. 合計. 112. 100.00﹪. 691. 100.00﹪. 資料來源:証基會網站/公司治理/台灣公司治理,2006。 我國家族企業色彩濃厚,由家族成員擔任公司負責人或管理階層情形相當普 遍,具有所有權與經營權重疊特性。此項特性雖使得管理階層在公司內之權威更 31.

(40) 加集中,有助貫徹命令之執行,但卻容易造成負責人獨裁,危害一般小股東。但 是這種所有與經營分離不完全情況下,因為公司所有者會有公司自理的動機,本 質上會減低對公司治理的需求。 惟近年來隨著產業結構之調整,電子產業的蓬勃發展,主要技術與資本之結 合,漸漸擺脫家族企業之色彩,我國上市公司董事及監察人之持股比例呈下降之 趨勢(參見表 3-4) ,顯示上市公司之股權結構已漸走向類似美國的經營權與所有 權分離模式之趨勢。 (二)企業集團與交叉持股 我國上市(櫃)公司偏好以轉投資方式,擴大經營範圍形成企業集團,彼此 照應,促進企業之成長。企業主要股東常利用原事業之資金或由資本市場上所募 集之資金,轉投資其他公司或創設新公司,形成企業集團。集團企業雖有助於企 業快速跨足各種產業,加速企業之成長,卻也使企業面臨更多之風險。集團公司 並非一無是處,雖然有風險,但是企業經營,何處沒有風險?端看如何運用罷了。 國內王永慶昆仲的泛台塑集團就是一個最好的例子,集團業績年年成長,版 圖橫跨塑膠、石化、發電、醫療、生技、汽車,目前正準備進軍鋼鐵。其雄厚的 經營實力,良好經營再加上集團中巧妙運用交叉持股,使其成為國內極為成功的 家族集團企業。 集團企業間交叉持股缺點多於優點,對於一些不上正軌的集團企業,其成 立的目的,就是想藉交叉持股來操縱董監事會,不當運用股東的錢。換言之,掌 握上市櫃公司不一定要自己出錢,靠交叉持股一樣能堂而皇之成為上市櫃公司大 老闆。過去我國公司法並未禁止母子公司交叉持股,造成許多公司透過成立投資 公司性質之子公司,大量從市場買入母公司股票,藉此交叉持股的方式鞏固經營 權。母子公司交叉持股嚴重,以致於影響股東權益。對於類似力霸集團這麼複雜. 32.

(41) 的集團企業70,公司治理相關法規已經有規定71,以遏止不法行為。交叉持股好 處及壞處分析如下表所示72: 表 3-5 交叉持股好處與壞處分析 交叉持股好處. 交叉持股壞處. 1. 有利企業多角化發展. 1. 操縱股東會,排除公司監控機制. 2. 維持或強化企業間合作. 2. 公司資本空洞化. 3. 維護公司經營權. 3. 操縱股票市場價格. 4. 維持或穩定公司股價. 4. 增加公司財務風險. 5. 靈活企業集團財務操作. 5. 不法利益輸送 6. 危害股東盈餘分派的權力 7. 提供不法者一個方便違法途徑. 資料來源:洪秀芬,陳貴瑞,交叉持股對公司影響,東海大學法學究第 19 期, 2003 年 12 月,頁 225-232。 (三)股權分散 台灣的企業股權分散73,有心經營者往往只要花少部份錢,再將持股質押, 只要持股很少的一個比例,即可成為控制大股東,控制董監事會74。一旦控制了 70. 71. 72. 73. 74. 有關力霸集團內部交叉持股的出神入化及以有限自有資金,大玩股東投資的詳細報導,請參 照許崇源,林宛瑩,郭學平,林尚志,「複雜交叉持股的典範-力霸東森集團」,貨幣觀測與信 用評等,2003 年 11 月。 為避免滋生弊端,2001 年修訂公司法時,已明定企業不得再有交叉持股行為。2004 年 5 月 27 日新修訂公司法更進一步明訂從屬公司持有控制公司之股份,無表決權(公司法第 179 條)。 2006 年 1 月 11 日新修訂證券交易法已明訂政府或法人為股東時,不得由其代表人同時當選或 擔任公司之董事或監察人,以強化董事、監察人之獨立性。(證券交易法第 26 條之 3)。 本表資料係來自洪秀芬,陳貴瑞,交叉持股對公司治理之影響,東海大學法學究第 19 期,2003 年 12 月,頁 225-232。表中右邊第七點為個人的補充意見。 以中鋼為例,股東人數 600,000 人,平均持股數均不高,政府持有 23.5%的股份,即能左右公 司經營與主要人事。 東森亞太固網寬頻董監事,自 2000 年成立以來,打著 3C 固網高科技口號,及中鋼、台鐵、 兆豐金等公股投資之招牌,順利自市場吸收高達 656.8 億元的資金。其中公股總投資額約 123 億元,佔公司資本額 15%,但只取得 7 席公股董事席次,監察人則一席也没有。反觀東森與 力霸集團,一共只投資亞太固網 100 億元左右。但 2006 年亞太固網董監改選,東森與力霸居 然可以透過徵求委託書,取得 8 成的投票權數,33 席董事,5 席監察人中,力霸與東森可以囊 33.

數據

+2

相關文件

Reunião do Governo Government Meeting 協會或組織會議 Reunião da associação/organização Association Meeting 公司會議 Reunião da sociedade Corporate Meeting

Tokyo: The International Research Institute for Advanced Buddhology, Soka University, 2006.. “A Preliminary Study on Meditation and the Beginnings of

Christopher Clapham, A Concise Oxford Dictionary of Mathematics, Oxford University Press, Oxford/New York, 1990.. Nelson, The Penguin Dictionary of Mathematics, Penguin Books

Disclosure and Transparency: The corporate governance framework should ensure that timely and accurate disclosure is made on all material matters regarding the corporation,

本研究採用三種判斷準則來比較 Nelson-Siegel Model、Extend Nelson-Siegel Model 與 Nelson-Siegel-Svensson Model 的配適能力,配適結果如表 4 表示,其中

基於 TWSE 與 OTC 公司之特性,本研究推論前者相對於後者採取更穩定之股利政 策 (Leary and Michaely, 2011; Michaely and

比較(可與不同時期、不同藝術家,對同類型/主題創 作的處理進行比較。例:Donatello的《David》)、分

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper