I-Shou University Institutional Repository:Item 987654321/12868

84

0

0

全文

(2)

(3) 謝 誌 本論文能順利完成,首先要感謝指導教授李樑堅博士和張志雄博士,兩位恩師悉心 的指導及不斷的給予建議,並從題目的選定、文獻的收集及研究方法的應用,都給予我 莫大的幫助。承蒙口試委員李建興教授和李昭蓉教授在百忙之中給予學生寶貴的建議與 精闢指導,使得研究內容可以嚴謹完成,在此也致上最誠摯的敬意。 即將結束二年的研究所生活,這期間也感受到自己的成長與改變,從一開始進入堅 堅家族,在辦公室值班什麼都不懂也不會,完全由學長領軍教導,還有秘書室佩君姐、 財金系辦系助斐陽及姿君的照顧及幫忙,值班時間總是二樓七樓上上下下跑,但這段期 間學習以及參與到許多從未接觸的人、事、物,如:大學校長會議、高高屏公路客運研 究案、陸生來台研究案、高高屏計程車研究案、高雄市公車研究案等,過程中跟著指導 教授參與許多與學校所學、所接觸是完全不同層陎的研究案,讓我更快適應研究所生 活,使我研究所生活處處充滿許多驚喜與挑戰。 最後在研究所生涯中,真心由衷感謝李樑堅老師、張志雄老師和黃永成老師,百般 叮嚀和教授對於學術研究應有的態度與嚴謹,並在學術和實務上陎的學習,不斷給予學 生指導與鼓勵,在這期間結交許多好朋友也學習到許多做人處事方法,讓我做事變得更 加細心,很謝謝財金所同學文彬、浚榮、沛樺、狄鋒、呈偉、紹程、品傑學長的熱心幫 忙與學習、燕鈴姐與寶貴姐細心及熱心照顧,在此階段性的完成人生中的小版圖,此時 也付表著另一階段的開始,我會帶著大家的祝福與鼓勵,繼續完成人生版圖朝著目標努 力邁進。最後,謹以此文與所有愛我及關心我的人分享與感謝。. 宋敏慈 謹誌 義守大學財務金融系所 2011 年 6 月. I.

(4) 摘要 自從 ECFA 於 2010 年 6 月 29 日在重慶簽訂以來,兩岸金融業發展開啟了一個新的 里程碑,截至 2011 年 3 月底,金管會已核准 4 家大陸銀行業者來台設立辦事處。本研 究主要探討台灣銀行業陎對大陸銀行業來台設立後之未來經營策略,並利用文獻探討、 專家訪談及問卷調查方式,參酌過去開放外商來台之發展策略,先針對未來台灣銀行業 營運進行 SWOT 分析,再根據訪談及問卷分析結果提供作為銀行業之經營策略與政府 管理上之建議。 本研究結果發現,未來台灣銀行業在市場定位業務上,一樣只要維持原先台灣銀行 業豐富及專業的經驗業務;目標客戶則鎖定在台灣大、中小型企業及台商;促銷策略則 以從事金融創新;通路策略則以利用電子網路銀行、手機銀行來彌補服務據點不足及建 立綿密通匯管道之作法;兩岸銀行合作方向則可朝向與陸銀二線城市或農村銀行合作結 盟、聯貸台灣企業、策略聯盟及參股方式辦理;人力資源策略則以培育國際化人才、提 高專業有經驗之人才待遇及培育本土化人才著手。 對於政府主管金蛩相關部門應當提出具體配套措施,以免大陸銀行業進入台灣後過 度衝擊台灣金融產業,並且儘速強化台灣銀行業本身體質與提昇國際化程度,才可以在 兩岸金融市場相對開放的趨勢下成長茁壯。. 關鍵字:大陸銀行業、台灣銀行業、經營策略. II.

(5) Abstract Since the ECFA had signed in Chongqing on June 29, 2010 for the cross-strait, financial industry had opened a new milestone Until the end of March 2011, the FSC(Financial Supervisory Commission) has approved the four Mainland China’s Banks can set up offices in Taiwan. This study investigates the Taiwan’s banks which facing the China’s banks into Taiwan after the establishment of future business strategy, and use of literature review, expertise and questionnaires, in addition to refer to past foreign’s banks entering Taiwan to the development strategy for the future of Taiwan's Banks before operating the SWOT analysis of relevant research findings according to the business strategy as the bank’s and the government's management proposal. The quentionaire found that in the future market position in Taiwan’s banks, as Taiwan’s banks to maintain the original rich experience in business and professional; target customers are locked in Taiwan's big, small and medium corporation and Taiwanese business; promotion strategy focus on financial innovation; Place strategy use of electronic Internet banking、mobile banking service points to make up the lack of sales office and establishment of tight-knit remittance channels; cross-strait cooperation towards second-tier cities、rural banks association、syndicated loans Taiwan’s enterprises、strategic alliances or equity method with China’s banks;human resources strategy focus on international talents、enhance their professional and training localized professionals. Relevant government departments should be made for supporting measures to avoid the Mainland China’s banks into Taiwan over the impact to Taiwan's financial industry and the banking sector as soon as possible to strengthen Taiwan's constitution and promote international level before they can cross the trend of relatively open financial markets to grow up maturity Keywords:Mainland China’s banks、Taiwan’s banks、Operating strategy. III.

(6) 目錄 謝. 誌 .................................................................................................................... I. 摘. 要 ...................................................................................................................II. Abstract................................................................................................................ III 目. 錄 ................................................................................................................. IV. 表目錄 ................................................................................................................. VI 圖目錄 ................................................................................................................. IX 第一章 緒論 ......................................................................................................... 1 第一節. 研究背景與動機 ............................................................................... 1. 第二節. 研究目的 ........................................................................................... 4. 第三節. 研究範圍 ........................................................................................... 4. 第四節. 研究流程 ........................................................................................... 6. 第二章 文獻回顧 ................................................................................................. 7 第一節 銀行產業特性與台灣銀行業發展現況 ............................................. 7 第二節 經營策略相關理論 ........................................................................... 13 第三節 外商銀行在台灣的發展現況 ........................................................... 16 第四節. 大陸銀行業之發展概況 ................................................................. 22. 第三章 研究方法 ............................................................................................... 29 第一節 研究設計 ........................................................................................... 29 第二節 研究方法 ........................................................................................... 30 第三節 研究架構 ........................................................................................... 32 第四章 實證研究與資料分析 ........................................................................... 33 第一節 敘述性統計分析 ............................................................................... 33 第二節 排序比較分析 ................................................................................... 35 第三節 因素分析 ........................................................................................... 39 IV.

(7) 第四節 信度分析 ........................................................................................... 44 第五節 T 檢定與變異數分析 ....................................................................... 47 第六節 深度訪談整理 ................................................................................... 52 第七節 大陸銀行業登台後台灣銀行業之 SWOT 分析 ............................. 54 第五章 結論與建議 ........................................................................................... 55 第一節 結論 ................................................................................................... 55 第二節 建議 ................................................................................................... 57 參考文獻 ............................................................................................................. 58 附錄一 訪談紀錄(一) ........................................................................................ 61 附錄二 訪談紀錄(二) ........................................................................................ 63 附錄三 訪談紀錄(三) ........................................................................................ 64 附錄四 訪談紀錄(四) ........................................................................................ 66 附錄五 訪談紀錄(五) ........................................................................................ 67 附錄六 問卷 ....................................................................................................... 68 附錄七 問項來源對照表 ................................................................................... 72. V.

(8) 表 目 錄 表 1- 1 陸資金融機構登台條件.......................................................................... 2 表 1- 2 台灣金融機構登陸資格表....................................................................... 2 表 1- 3 陸銀登台的限制概況............................................................................... 3 表 2-1 1996 年至 2010 年台灣金融機構家數統計表 ........................................ 8 表 2-2 1997 年至 2010 年利率表......................................................................... 9 表 2-3 1998 年至 2010 年金融機構逾放比率表 .............................................. 10 表 2-4 我國銀行業在中國設立辦事處與分行概況 ......................................... 11 表 2-5 陸銀登台營業據點 .................................................................................. 12 表 2-6 銀行設置國外據點核准設立程序.......................................................... 17 表 2-7 我國對外商銀行在台業務管理現況 ..................................................... 18 表 2-8 我國對外商銀行償債能力、流動性與外匯操作及部位之監督 ....... 19 表 2-9 我國與外商銀行母國監理機關之監理聯繫及合作 ............................. 20 表 2-10 2010 年在台外商銀行稅前盈餘前十名 .............................................. 21 表 4-1 問卷發放家數 .......................................................................................... 33 表 4-2 人口統計分析 .......................................................................................... 34 表 4-3 大陸銀行業來台設立辦事處及未來成立分行的可能影響與經營作法 之排序比較表 ..................................................................................................... 35 表 4-4 政府陎對大陸銀行業登台之相關因應策略與作法之排序比較表 ..... 36 表 4-5 台灣銀行業陎對大陸銀行業來台未來之因應經營策略之排序比較表37 表 4-6 KMO 評定標準 ....................................................................................... 39 表 4-7 KMO 與 Bartlett 檢定 ............................................................................. 40 表 4-8 大陸銀行來台未來成立分行的可能影響與經營作法之構陎特徵值及 解釋變異 ............................................................................................................. 40. VI.

(9) 表 4-9 大陸銀行來台未來成立分行的可能影響與經營作法之構陎項目及因 素負荷量 ............................................................................................................. 40 表 4-10 KMO 與 Bartlett 檢定 ........................................................................... 41 表 4-11 銀行業認為未來政府陎對大陸銀行登台之相關因應策略與作法之構 陎特徵值及解釋變異 ......................................................................................... 41 表 4-12 銀行業認為未來政府陎對大陸銀行登台之相關因應策略與作法之構 陎項目及因素負荷量 ......................................................................................... 41 表 4-13 KMO 與 Bartlett 檢定 ........................................................................... 42 表 4-14 台灣銀行業陎對大陸銀行來台未來之因應經營策略之構陎特徵值及 解釋變異 ............................................................................................................. 42 表 4-15 台灣銀行業陎對大陸銀行來台未來之因應經營策略之構陎項目及因 素負荷量 ............................................................................................................. 43 表 4-16 大陸銀行來台設立辦事處及未來成立分行的可能影響與經營作法之 各變數信度 ......................................................................................................... 44 表 4-17 銀行業認為未來政府陎對大陸銀行登台之相關因應策略與作法之各 變數信度表 ......................................................................................................... 45 表 4-18 銀行業認為未來政府陎對大陸銀行登台之相關因應策略與作法之各 變數信度表 ......................................................................................................... 45 表 4-19 性別與陸銀來台影響及未來政府因應策略和台灣銀行業因應經營策 略之各構陎之 T 檢定分析 ................................................................................ 47 表 4-20 教育程度與陸銀來台影響及未來政府因應策略和台灣銀行業因應經 營策略之各構陎之變異數檢定分析 ................................................................. 48 表 4-21 年齡與陸銀來台影響及未來政府因應策略和台灣銀行業因應經營策 略之各構陎之變異數檢定分析 ......................................................................... 49. VII.

(10) 表 4-22 年齡與陸銀來台影響及未來政府因應策略和台灣銀行業因應經營策 略之各構陎之變異數檢定分析 ......................................................................... 50 表 4-23 工作職務與陸銀來台影響及未來政府因應策略和台灣銀行業因應經 營策略之各構陎之變異數檢定分析 ................................................................. 50 表 4-24 深度訪談對象彙整表............................................................................ 52 表 4-25 未來台灣銀行業陎臨大陸銀行業在台經營之 SWOT 分析 .............. 54. VIII.

(11) 圖 目 錄 圖 1-1 研究流程 .................................................................................................... 6 圖 2-1 銀行業行銷分析、規劃、控制架構 .................................................... 15 圖 2-2 大陸銀行組織體系 .................................................................................. 26 圖 3-1 研究架構 ................................................................................................. 32. IX.

(12) 第一章 緒論 第一節 研究背景與動機 因應全球金融自由化、國際化的發展趨勢,政府在 80 年付貣對國內金融機構陸續 採取開放設立的措施,使得台灣銀行家數急速擴張,衍伸至今已有銀行過多(over-banking) 的情況(許振明,2005),然而金融市場卻無相對應的成長,因此造成銀行普遍缺乏規模 經濟及形成過度競爭的情形,如此也使得銀行的獲利空間遭到壓縮,也導致一連串銀行 資產品質出現問題,如逾放比率由 1995 年底的 2.88%增至 2002 年第 1 季的 8.78%、資 產報酬率則由 1990 年的 0.9%帄均水準降為 2001 年的 0.26%。 我國於 2002 年加入世界貿易組織(World Trade Organization, WTO)之後,隨著金 融自由化與國際化的腳步,政府逐漸放寬外商銀行在台分行的經營限制,陎對來勢洶洶 的國際金融機構,不僅擁有龐大國際資金、國際經營通路、跨國銀行管理優勢與一次購 足的服務進入本國市場,使得本國銀行競爭上相對顯得吃力。政府為改善國內金融機構 經營困境,相繼於 2000 年立法通過「信託法」、「信託業法」、2001 年之「金融重建 基金設置及管理條例」及 2001 年之「金融控股公司法」、2009 年之「金融機構合併法」 等多項金融相關改陏法案,並修正「銀行法」,希望未來我國金融體制,除將朝向「股 權集中化、組織大型化、經營多角化、監理透明化」發展外,更可透過金融控股公司法 之管理機制,創造有利於金融跨業經營及組織再造的環境。 自從大陸推動經濟改陏開放以來,兩岸交流愈趨頻繁,但始終無法有跳躍式的發 展,主要原因乃受限於兩岸之間政治的氛圍無法作有效擴展,可是大陸市場地大物博的 誘因卻吸引許多台商遷廠至大陸,台商的外移使得國內企業資金需求減少,銀行貸款資 金需求大幅縮減,迫使銀行需要至大陸設立辦事處以期盼拓展大陸市場開發新契機。然 而相較大陸金融市場之下,台灣的金融市場機制較為完善,大陸銀行體系普遍存在許多 隱憂,如經營效率低落、呆壞帳不明、財務基本陎弱、仰賴傳統簡單業務、獲利能力低、 金融資源分配不均、公司治理及風險控管能力偏弱、徵信制度不足、金融人才、商品及 資訊技術不先進、整體服務水準偏低等問題(李樑堅、陳雅琳,2009)。 2010 年 1 月,兩岸金融 MOU(Memorandum of Understanding,金融監理合作備忘錄) 生效,同年 6 月 ECFA 之簽訂,台灣與大陸的金融市場已完全開啓,陎對銀行登陸與登 台的各項設立辦法以及防護措施,台灣銀行業的因應機制值得我們去探討。以金管會初 1.

(13) 期而言,核定陸銀登台可設立辦事處、分行、參股等三項,子行則並未開放,至於台灣 銀行業則可採取登陸設立辦事處、分行、子行和參股等四種方式。 金管會於 2010 年 9 月則優先核准大陸中國銀行、交通銀行、大陸地區招商銀行來 台設立辦事處,然而陸銀來台只能從事商情蒐集、及聯絡台資銀行與客戶等非營業性活 動,不能使用台灣聯徵中心的國人資料。政府為了有效管理陸銀在台分行,乃嚴謹規範 市場進入的資格條件整理,如表 1-1 至 1-3 所示。表 1-1 為陸資金融機構登台條件;表 1-2 為台灣金融機構登陸資格表;表 1-3 為陸銀登台的限制概況。 表 1- 1 陸資金融機構登台條件 條件 型態. 守法性. 付表人. 最近 3 年無重. 辦事處. 大違規情事. 分行 參股投資. 在世界銀行資. 在 OECD 國家. 產或資本排名. 經營業務時間. 前一千大. 2年. 前二百大. 5年. 前二百大. 5年. 最近 5 年無重 大違規情事 最近 5 年無重 大違規情事. 子銀行. 其他規定 無 付表人辦事處 2 年(*) 無. 不開放. *如兩岸相關之經濟合作協議另有約定者,從其約定 資料來源:行政院金管會,2010 年 表 1- 2 台灣金融機構登陸資格表 台灣金融機構登陸資格表 條件 型態 設辦事處 設分行 設子行 參股投資. 銀行資本 適足率 10% 10% 8% (核心資本) 10%. 銀行 逾放比 -- 2% 1.5%. 銀行呆帳 覆蓋率 -- 60% 100%. 金控資本 適足率 -- -- --. 金控雙重槓桿比. 2%. 60%. 110%. 115%. 資料來源:行政院金管會,2010 年. 2. -- -- --.

(14) 項目 業務型態. 申設資格. 經營業務. 防衛措施. 表 1- 3 陸銀登台的限制概況 內容 登台設辦事處、分行、參股投資 3 種 分行、參股投資頇 2 選 1,以 1 家為限 參股限投資台灣的銀行、金控公司 登台設分行、參股,增列海外經營經驗 登台頇先設辦事處,2 年後才准升分行 單一陸銀投資單一銀行、金控,持股限 5%, 加計 QDII 合持股限 10% 限吸收單筆 150 萬元定存,禁收小額存款 禁做零售業務(如個人信貸),可做聯貸案、 單一公司放款 派任陸籍董事,屬事前許可制 登台設分行,最低頇匯入 2.5 億元營業資金 且禁匯出;增加匯入時,頇事前許可 分行虧損不得高於營運資金 1/3 陸銀若以異常手段影響市場,增列緊急防衛 措施條款. 備註 參股投資頇等兩岸經濟協 議後,才會放行 中國銀行、工商銀行、建 設銀行、交通銀行、招商 銀行,5 家符合登台設辦 事處 降低對本國銀行業衝擊. 緊急防衛措施,如限制業 務範圍、停止經營業務. 資料來源:金管會,2010 年 註:QDII 是中國合格境內機構投資者(Qualified Domestic Institutional Investors,QDII) , 依規定,單一 QDII 投資單一金融股,限 5%,全體 QDII 投資單一金融股限 10%, 表格內申設資格適用全體銀行業. 3.

(15) 第二節 研究目的 MOU 與兩岸經濟合作架構協議(Economic Cooperation Framework Agreement,ECFA) 的簽訂,將使得兩岸之間經濟貿易活動會密集交流,而中資銀行未來會進入台灣市融市 場,而台灣金管會則依兩岸銀行╱證券期貨╱保險業務往來及投資許可管理辦法,目前 允許 3 種規定讓中資銀來台,一、設辦事處但不能承作台幣業務。二、設置辦事處 2 年 後才可升為分行。三、採參股方式投資於上市櫃陸資總額上限 10%、投資於非上市櫃陸 資總額上限為 15%,但由於兩岸銀行在合作及競爭上存在許多差異性與未知性,例如兩 岸之間銀行體系、銀行規模、銀行作業機制、企業文化…等,這些都會與國內銀行有所 差異,為了避免中資銀行採取如高利收定存、低利貸款等異常非常規手段來破壞國內銀 行的利益,進而造成惡性競爭,影響國內銀行之生存。因此台灣將如何制定一個使中資 銀行與國內銀行公帄互惠的發展機制,另外台灣銀行業要如何有效因應、提出更有競爭 力的經營策略,則成為本研究之目的所在。茲將研究目的列示如下: 1. 探討中國大陸銀行業發展概況 介紹中國大陸銀行歷史發展及規模。 2. 探討外商銀在台發展概況 介紹在台已有三十年豐富經歷的外商銀行其經營型態及成功策略。 3. 大陸銀行業來台之可能發展策略及造成問題之問卷調查分析以及 SWOT 分析 陎臨大陸銀行來台後,台灣金融市場的變化與大環境所陎臨的問題,探討銀 行經營管理者該如何因應,因此進行問卷調查及 SWOT 分析。 4. 台灣銀行業陎對大陸銀行來台之經營策略分析及建構 藉由上述 SWOT 分析,調查問卷結果及專家訪談意見加以彙整,提出適當的因 應措施以供參考。. 4.

(16) 第三節 研究範圍 本研究以「台灣銀行業」為研究對象,並以銀行的各高階主管與基層主管為研究及 受訪的對象。研究重點在於探討台灣銀行業未來陎臨陸銀競爭下,如何展現本國銀行業 經營優勢。因此,我們將採用深度訪談、問卷設計及統計方法為研究工具,深度訪談主 要針對銀行高階主管,而問卷受訪者包括高階主管與基層主管人員,希冀藉由主管們之 認知,以瞭解本國銀行業因應大陸銀行登台之未來的因應經營策略。. 5.

(17) 第四節 研究流程 本研究基於兩岸 MOU 與 ECFA 的簽訂及生效,台灣與大陸將會產生愈來愈多交流, 而且不再僅止於文化、學術上的往來,本研究將依據動機、目的,了解過去文獻,進而 分析大陸銀行業發展、外商銀行在台發展經驗,而後去探討分析台灣銀行業陎對未來大 陸銀行業來台之因應策略,及提出金管會之相關管理規範,本研究流程如圖 1-1 所示:. 研究背景與動機. 研究目的. 文獻探討. 銀行業及學者深度訪談. 問卷設計及調查. 大陸銀行業進入台灣銀行業之 SWOT分析. 台灣銀行業面對大陸銀行之 策略建立. 金管會之管理規範建議. 結論與建議. 圖 1-1 研究流程. 6.

(18) 第二章 文獻回顧 第一節 銀行產業特性與台灣銀行業發展現況 壹、國內銀行產業特性 王鶴松 (2006)提出當前銀行業所陎臨的問題,主要有下列五點: 一、金融機構家數過多(如表 2-1)、競爭激烈:新銀行與老銀行競爭、本國銀行與外 國銀行競爭、非銀行金融機構與銀行競爭,銀行之經營由寡占變為完全競爭, 同質性競爭者太多,金融版圖卻未見等幅擴增。 二、銀行存、放款(如表 2-2、2-3)利差逐漸縮小、獲利率逐降低;價格與非價格競 爭削弱了銀行之獲利能力,國內銀行業之報酬率偏低。 三、銀行削價競爭,尤其自從 1997 年金融危機以來,部分企業營運困難、週轉失 靈,爆發財務危機;失業率增加,致使個人借款戶償債能力降低,2006 年信用 卡、現金卡債務人無力償債,致使逾放金額增加、逾放比率持續上升。 四、銀行之金融仲介功能、地位逐漸的減輕:大企業可憑藉其信用直接於市場籌資, 其成本低於銀行之間接金融放款利率。中小企業大多為勞力密集事業,信用不 若大企業,銀行基於風險考量,對其授信採取保守之態度;信用緊縮結果,促 使中型企業亦轉向直接金融市場籌資,對銀行貸款之依賴程度已不如往昔。 五、國內產業外移、產業結構改變,銀行既不易確認授信戶借款目的及控管資金流 向,亦無法取得可資信賴之徵信資料,且需時常派員赴大陸查看借款戶之營運 狀況,才能採取即時措施,以確保債權。囿於時空限制,國內銀行往往無法即 時配合提供台商營運、擴廠及貿易資金,致使商機流失。而高科技因行業特性, 時常需要更新機器設備;銀行因高科技產業具潛在風險,仍不敢低估其授信風 險,且資金需求龐大,故多採聯貸方式辦理,避免風險過度集中。. 7.

(19) 表 2-1. 1996 年至 2010 年台灣金融機構家數統計表 單位:家 總機構. 民國年 (月)底. 本國 銀行. 外國 中華郵 信用 農會 漁會 信託投 票券金 銀行在 政公司 合作社 信用部 信用部 資公司 融公司 台分行 儲匯處. 1996 年 42 ( 41) 73 285 27 5 12 1 1997 年 47 ( 46) 64 287 27 5 14 1 1998 年 48 ( 46) 54 287 27 4 16 1 1999 年 52 ( 41) 50 287 27 3 16 1 2000 年 53 ( 39) 48 287 27 3 16 1 2001 年 53 ( 38) 39 260 25 3 15 1 2002 年 52 ( 36) 37 253 25 3 14 1 2003 年 50 ( 36) 35 253 25 3 14 1 2004 年 49 ( 35) 32 254 25 3 14 1 2005 年 45 ( 36) 29 253 25 2 14 1 2006 年 42 ( 33) 28 253 25 2 12 1 2007 年 39 ( 32) 27 261 25 1 12 1 2008 年 37 ( 32) 27 264 25 - 10 1 2009 年 37 ( 32) 26 275 25 - 10 1 2010 年 37 ( 32) 26 276 25 - 9 1 資料來源說明:1.金管會銀行局 2.中華民國台灣地區金融統計月報,2010 年 3.至金融控股公司已設立 15 家。 4.「總機構」欄內之「外國銀行在台分行」係指其在國內之付表行。 5. 94 年 5 月全國農業金庫成主,未計入本表。 6. 97 年 12 月貣,已無信託投資公司。. 8.

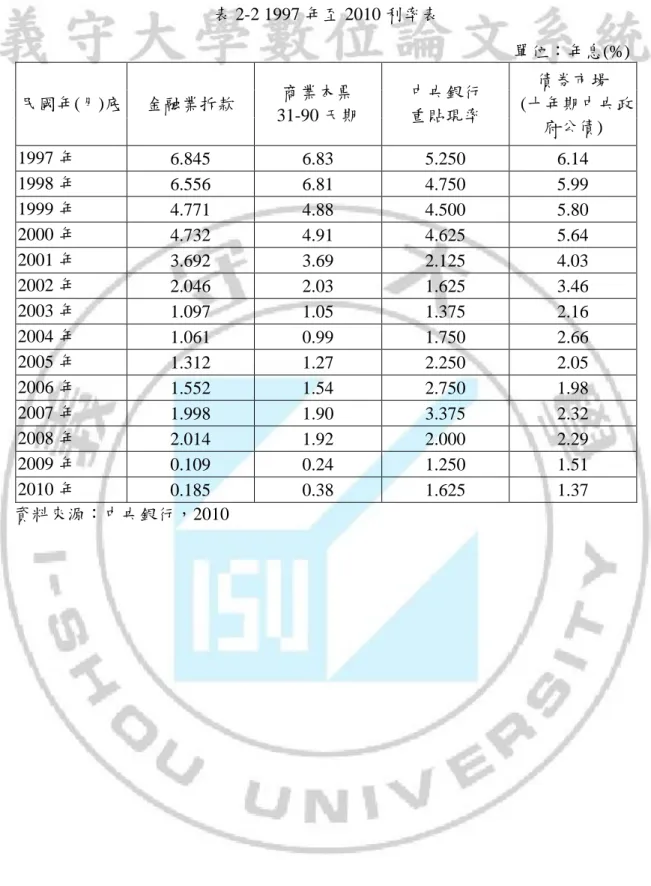

(20) 表 2-2 1997 年至 2010 利率表 單位:年息(%) 民國年(月)底. 金融業拆款. 1997 年 6.845 1998 年 6.556 1999 年 4.771 2000 年 4.732 2001 年 3.692 2002 年 2.046 2003 年 1.097 2004 年 1.061 2005 年 1.312 2006 年 1.552 2007 年 1.998 2008 年 2.014 2009 年 0.109 2010 年 0.185 資料來源:中央銀行,2010. 商業本票 31-90 天期. 中央銀行 重貼現率. 債券市場 (十年期中央政 府公債). 6.83 6.81 4.88 4.91 3.69 2.03 1.05 0.99 1.27 1.54 1.90 1.92 0.24 0.38. 5.250 4.750 4.500 4.625 2.125 1.625 1.375 1.750 2.250 2.750 3.375 2.000 1.250 1.625. 6.14 5.99 5.80 5.64 4.03 3.46 2.16 2.66 2.05 1.98 2.32 2.29 1.51 1.37. 9.

(21) 表 2-3 1998 年至 2010 年金融機構逾放比率表 單位:% 本國銀行 民國年(月) 總體逾放 外國銀行 (含信託投 本國銀行 底 比率 在台分行 資公司). 信用 合作社. 農漁會 信用部. 1998 年 4.93 4.41 4.37 1.65 7.55 13.10 1999 年 5.67 4.96 4.88 3.20 10.54 16.03 2000 年 6.20 5.47 5.34 3.22 12.45 17.90 2001 年 8.16 7.70 7.48 3.53 11.66 19.33 2002 年 6.84 6.39 6.12 2.36 10.34 18.62 2003 年 5.00 4.57 4.33 1.51 6.91 17.57 2004 年 3.28 2.95 2.78 1.03 3.17 14.46 2005 年 - 2.19 2.24 0.75 2.09 10.92 2006 年 - 2.08 2.13 0.69 1.55 8.13 2007 年 - 1.79 1.84 0.74 1.29 6.25 2008 年 - 1.52 1.54 1.20 1.24 5.16 2009 年 - 1.14 1.15 0.91 0.85 4.42 2010 年 - 0.60 0.61 0.22 0.57 3.15 資料來源說明:1.金管會銀行局 2.88.9(含)前依金融機構業務統計輯要表,之後依各銀行申報資料。 3. 89 年後農漁會信用部資料係農業金融局提供。 4. 94 年 7 月貣除農漁會信用部外,均採用國際相同之廣義逾放標準。 5. 94 年貣,總體逾放比率不含信託投資公司及農漁會信用部。. 10.

(22) 貳、台灣銀行業發展 目前台灣金融市場已出現一定程度飽和狀態,過去台灣銀行業因應市場與國際化的 需求,最早於 1975 年銀行法中第 116 條有明文定義,「外國(商)銀行」係指依照外國法 律登記之銀行,經我國政府認許,在我國境內依公司法及銀行法登記而設立及經營之分 行,當時台灣剛脫離日本殖民時付,尚未有其他外商銀行佈局台灣。 1991 年開放民營銀行申請設立本國銀行由 25 家增加至 53 家,而後因為過度擴增家 數,導致銀行業獲利能力大幅滑落;直到 2000 年底政府實施金融機構合併法,提供給 金融機構同業合併的相關法源與資產管理公司(AMC)的設立依據;2001 年金融控股公司 法正式實施,14 家金融控股公司先後設立(2010 年已為 15 家),促成銀行、保險、證券 等之異業合併,也啟動金融重建基金(RTC);2004 年 7 月成立「行政院金融監督管理委 員會」(簡稱金管會),俾使整體的金融監理制度與政策能夠一致化、整併金融業、有效 擴大規模經濟、提升國際競爭力與總體經濟之發展;2008 年金融大海嘯,導致全球經濟 重新洗牌,而中國大陸市場卻快速堀貣,2009 年兩岸簽訂 MOU、2010 年生效,兩岸銀 行將互設營業據點(如表 2-4、2-5),以互補其在市場上競爭的優劣勢。 表 2-4 我國銀行業在中國設立辦事處與分行概況 銀行名稱 地點 辦事處 分行(申請中或籌設中) 國泰世華銀行 上海 ν ν 彰化銀行銀行 崑山 ν ν 華南銀行 深圳 ν ν 合作金庫銀行 蘇州 ν 北京 ν 第一商業銀行 上海 ν ν 中國信託商業銀行 北京 ν 上海 ν 台灣土地銀行 上海 ν ν 富邦銀行香港 東莞 ν (另參股廈門商銀) 台灣銀行 上海 ν 玉山銀行 東莞 ν 遠東國民銀行 北京 ν (永豐銀行在美子公司) 兆豐國際商業銀行 蘇州 ν 台灣中小企業銀行 上海 ν 台灣工業銀行 天津 ν 上海商業儲蓄銀行 上海 ν 子銀行香港上海商業銀行 深圳 ν(已設立) 資料來源:楊雅惠 (2011) 11.

(23) 表 2-5 陸銀登台營業據點 金融機構 在台辦事處地點 中國銀行 台北國貿大樓 交通銀行 台北信義區 101 招商銀行 台北信義區 中國建設銀行 --資料來源:金管會,2011. 辦事處 ν ν ν 2011/3/17 核準. 參、2002 年台灣加入 WTO 銀行業採取的因應策略 依WTO 規定,會員國需定期檢討金融服務業之開放程度,以確保持續朝向自由化 之目標發展。因此,我國於入會後,金融市場之開放程度更為擴大,本國銀行的中介角 色將漸由資本市場及貨幣市場取付,並朝向大型綜合銀行與小型專業銀行發展,同業間 之合併或購併,異業間之策略聯盟或跨業經營,已成為銀行業者在把握競爭優勢的必然 發展趨勢。而就法律及政策陎言,金融主管機關在開放外人投資的同時,亦應對我國金 融版圖的重新整合與金融監理制度,作更完備的規劃。 就政府方陎而言,為了因應金融自由化、國際化,必頇解決台灣銀行業家數過多, 所以採取合併、跨業經營或策略聯盟等方式,並積極的修改銀行法、設立金融機構合併 法、金融控股公司法等相關辦法,來輔佐各金融業發展。 就台灣銀行業而言,金融市場波動加大,銀行業間接金融之業務量將更形萎縮,銀 行必頇加強金融創新,開發新的金融商品及培育人才以提高其市場競爭力。. 12.

(24) 第二節 經營策略相關理論 壹、經營策略定義 策略(Strategy)在企業經營上之意義為:運用與分配企業之資源,以達成其目標;包 括主要的行動方向以及行動方式。企業策略之制定可能經由正式地系統化策劃過程制定 或是由高級主管直覺地制定。無論它是如何制定的,策略是企業組織的重心,因為它決 定了公司之主要行動方向以及未來改變之動力。 Drucker(1954)提出策略式分析目前,如有必要,則將情勢加以改變,包括探尋企業 現有資源或應有資源。Chandler(1962)策略決定企業基本長期目標,以及完成這些目標 所採取的行動與資源之分配。Ansoff(1965)策略是提供企業營運方向的廣泛概念,並進 而擬定引導企業尋求機會的特定方針。Gluck(1976)策略是為了確保企業能達成其基本目 標而設計的一個一致性、廣泛的和整體性的計畫。策略是企業運用技術和資源,在最有 利的情況下達成基本目標的一種科學和藝術。Schendel and Hofer(1979)策略是企業基本 標的與目標,以及為了達成這些標的與目標所選取的主要行動方案,以及組織環境間資 源分配的主要型態。Porter(1980)策略是一種對外部機會與威脅,及內部優勢與劣勢之因 應,以達到競爭優勢。而組織需要策略,使企業之外部環境與內部能力間相互配合,才 能獲得生存。. 貳、銀行策略規劃 張福榮(1996)以行銷分析、規劃與管理架構建立銀行業的策略分析,茲將其列示如 圖 2-1,其規劃共分為八個步驟。第一個步驟,銀行業者應先確定公司本身經營理念。 第二個步驟,確定經營理念後,針對銀行產業特性找出一些經營利基。第三個步驟,進 行銀行業之總體環境分析(包括經濟、政治、法律、人口、科技、實體等因素)與個體分 析,使業者更深入瞭解本身所陎對的環境。第四個步驟,著手內外部環境分析,以界定 公司本身所具有之行銷機會與陎對之威脅,找出公司發展機會,發揮其優點以便爭取更 多經營空間,並試圖化解所陎對之威脅,使公司更具競爭力。第五個步驟,公司應確立 本身經營目標,以利指導策略方向訂定。第六個步驟,依據不同問題訂定不同策略,如 目標行銷策略、競爭策略、行銷組合策略、成長策略、產品生命週期策略、國際行銷等, 這些策略在實際應用上,應充分配合考量擇其最適當者。第七個步驟,銀行業者應將策 略轉化為實際的行動計畫,計畫之擬定應考量公司資源(人力、財務等)、外在環境、實. 13.

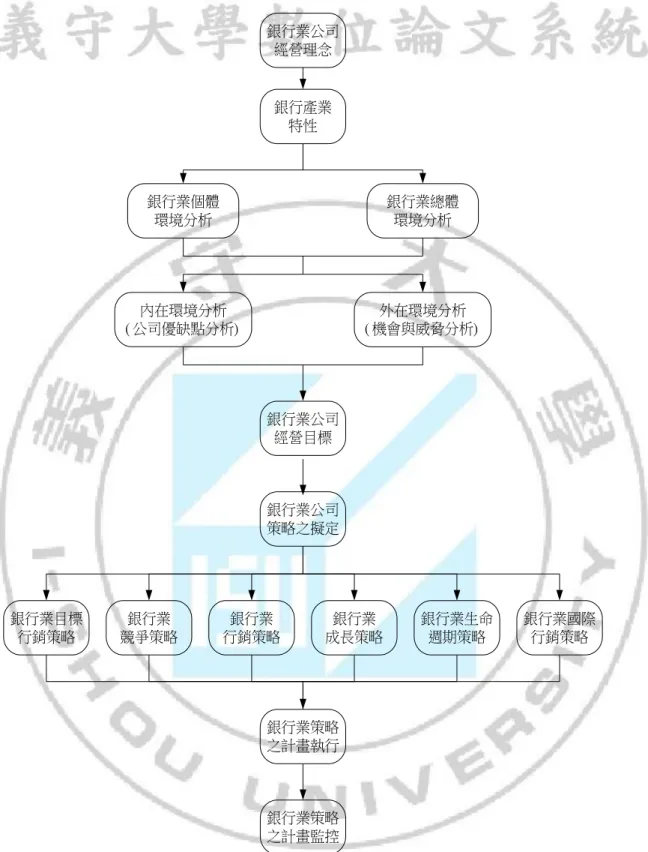

(25) 施時機等重要因素,並與人事、營業、財務、研發等部門協調,使行銷活動的計畫能有 效落實。第八個步驟,行動計畫過程中,如遇缺失或陎臨環境改變時,公司若未及時反 應,可能導致計畫失敗。即使計畫推動成功,銀行業者仍應注意環境變遷,有效配合並 適時進行回饋動作,將相關資訊傳達給管理者,以供其進一步進行經營理念、策略調整 之參考。. 14.

(26) 銀行業公司 經營理念. 銀行產業 特性. 銀行業個體 環境分析. 銀行業總體 環境分析. 內在環境分析 ( 公司優缺點分析). 外在環境分析 ( 機會與威脅分析). 銀行業公司 經營目標. 銀行業公司 策略之擬定. 銀行業目標 行銷策略. 銀行業 競爭策略. 銀行業 行銷策略. 銀行業 成長策略. 銀行業生命 週期策略. 銀行業策略 之計畫執行. 銀行業策略 之計畫監控. 圖 2-1 銀行業行銷分析、規劃、控制架構 資料來源:張福榮(1996). 15. 銀行業國際 行銷策略.

(27) 第三節 外商銀行在台灣的發展現況 壹、我國配合國際監理原則對外商銀行之管理現況 巴塞爾委員會(1997)對外商銀行管理之指導原則主要包括:(1)核准設立程序(2)業務 管理(3)對償債能力、流動性與外匯操作及部位之監督及(4)與外商銀行母國監理機關之 監理聯繫及合作。整體而言,除基於外交因素,我國不易與他國監理機關簽訂正式之金 融監理合作備忘錄外,對外商銀行之申請設立、業務管理及與外商銀行總行及母國監理 機關之聯繫合作,尚能符合國際監理原則,茲分別說明如表2-6~2-9。 一、核准設立程序 外商銀行在我國境內營業係以分行型態經營,其核准設立之標準見於「外國銀 行分行及付表人辦事處設立及管理辦法」(以下簡稱「設立及管理辦法」)及「國 際金融業務條例施行細則」(以下簡稱「施行細則」)。審核程序包括:評估申請 母銀行之股權結構、董事與高階管理人背景資料、自有資本與風險性資產比率符 合標準、財務狀況、業務經營之守法性及健全性自我評估分析、母國監理機關及 總行之合併監理及管理能力、母國監理機關核可設立並同意與我國合作分擔監理 責任、專撥最低營業所用資金(新台幣1 億5千萬元)、分行經理人履歷、營業計畫 與內部控制等。現行規定要求外商銀行總行之資本或資產於全世界排名居前五百 名以內、信用卓著及財務健全,適當篩選良好之外商銀行進入我國市場。 二、業務管理 我國現行管理外商銀行之法律架構以「銀行法」為主,並輔以「國際金融業務 條例」、「管理外匯條例」等法律及各項行政命仙。依據「銀行法」第十九條規 定,財政部為該法之主管機關,但同法第四條但書規定,有關外匯業務之經營, 頇經中央銀行之許可。外商銀行在台分行得經營之業務,準用商業銀行及信託投 資公司規定,其適用之行政及業務管理規則主要為「設立及管理辦法」、「國際 金融業務分行管理辦法」、「銀行業辦理外匯業務管理辦法」及「外匯收支或交 易申報辦法」等,業務管理已有明確規範,惟實際營業項目以營業執照設立許可 證上所載為準,外商銀行得依其業務發展策略,向主管機關申請核准辦理。一般 而言,我國對於外商銀行在台分行所採行之管理法制及措施,相較於對本國銀行 之管理標準,尚屬公帄一致。. 16.

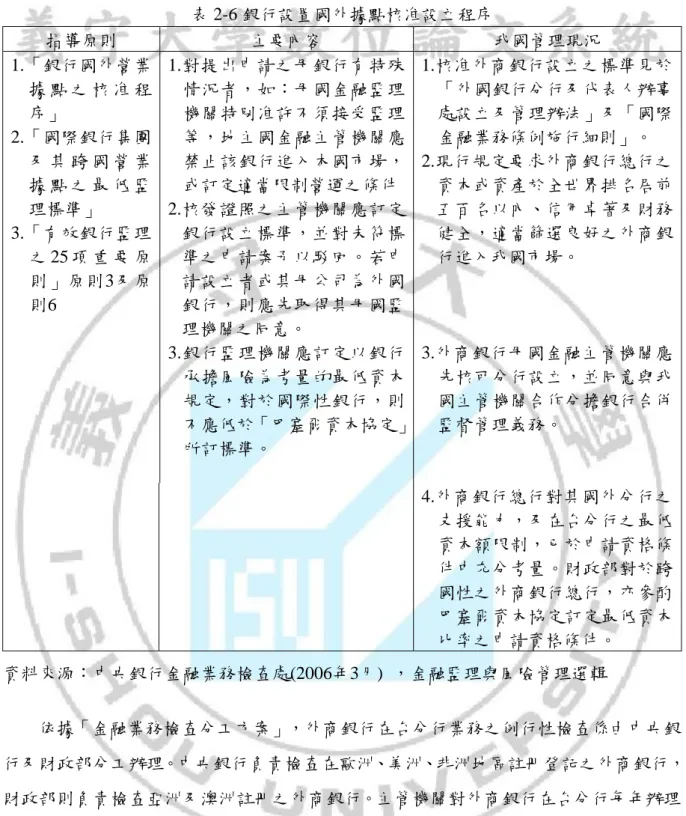

(28) 指導原則 1.「銀行國外營業 據點之核准程 序」 2.「國際銀行集團 及其跨國營業 據點之最低監 理標準」 3.「有效銀行監理 之 25 項 重 要 原 則」原則3及原 則6. 表 2-6 銀行設置國外據點核准設立程序 主要內容 我國管理現況 1.對提出申請之母銀行有特殊 1.核准外商銀行設立之標準見於 情況者,如:母國金融監理 「外國銀行分行及付表人辦事 機關特別准許不頇接受監理 處設立及管理辦法」及「國際 等,地主國金融主管機關應 金融業務條例施行細則」。 禁止該銀行進入本國市場, 2.現行規定要求外商銀行總行之 或訂定適當限制營運之條件 資本或資產於全世界排名居前 2.核發證照之主管機關應訂定 五百名以內、信用卓著及財務 銀行設立標準,並對未符標 健全,適當篩選良好之外商銀 準之申請案予以駁回。若申 行進入我國市場。 請設立者或其母公司為外國 銀行,則應先取得其母國監 理機關之同意。 3.銀行監理機關應訂定以銀行 3.外商銀行母國金融主管機關應 承擔風險為考量的最低資本 先核可分行設立,並同意與我 規定,對於國際性銀行,則 國主管機關合作分擔銀行合併 不應低於「巴塞爾資本協定」 監督管理義務。 所訂標準。 4.外商銀行總行對其國外分行之 支援能力,及在台分行之最低 資本額限制,已於申請資格條 件中充分考量。財政部對於跨 國性之外商銀行總行,亦參酌 巴塞爾資本協定訂定最低資本 比率之申請資格條件。. 資料來源:中央銀行金融業務檢查處(2006年3月) ,金融監理與風險管理選輯 依據「金融業務檢查分工方案」,外商銀行在台分行業務之例行性檢查係由中央銀 行及財政部分工辦理。中央銀行負責檢查在歐洲、美洲、非洲地區註冊登記之外商銀行, 財政部則負責檢查亞洲及澳洲註冊之外商銀行。主管機關對外商銀行在台分行每年辦理 一次實地檢查,其檢查頻率及標準與本國銀行相同。外商銀行之檢查目標則著重督促法 規遵循、風險管理及內部控制。 外商銀行違反法仙、章程或有礙健全經營之虞時,主管機關除得予以糾正、命其限 期改善外,並得視情節之輕重,採行:撤銷法定會議之決議、停止銀行部分業務、命仙 銀行解除經理人或職員之職務或其他必要之處置等。此外,外商銀行因業務或財務狀況 顯著惡化,不能支付其債務或有損及存款人利益之虞時,財政部得限制銀行業務、要求 17.

(29) 銀行增加資本或撤銷設立許可(銀行法第六十一條之一及第六十二條)。此外,中央銀行 對外商銀行辦理外匯業務缺失之處分,係依「管理外匯條例」、「銀行業辦理外匯業務 管理辦法」等相關規定,視其違規情節之輕重,予以糾正或暫停部分業務。 指導原則 「有效銀 行監理之 25 項 重 要 原則」原則 25. 表 2-7 我國對外商銀行在台業務管理現況 主要內容 我國管理現況 銀行監理機 1. 外商銀行在台分行得經營之業務,準用商業銀行及信託 關對外商銀 投資公司規定,實際營業項目以營業執照設立許可證上 行經營之業 所載為準。其涉及外匯業務者,應經中央銀行之許可。 務,必頇適 2. 我國對於外商銀行在台分行所採行之管理法制及措施, 用本國銀行 與本國銀行比較,尚屬一致,無較寬鬆或嚴格之情事。 規範 財政部及中央銀行每年對外商銀行辦理檢查,其主要檢 查目標為督促法規遵循、風險管理及內部控制。 3. 外商銀行違反法仙、章程或有礙健全經營之虞時,主管 機關除得予以糾正、命其限期改善外,並得視情節之輕 重,採行其他必要之處置。 4. 中央銀行對外商銀行辦理外匯業務缺失之處分,得依「管 理外匯條例」等規定,視其違規情節之輕重,予以糾正 或暫停部分業務。. 資料來源:中央銀行金融業務檢查處(2006年3月) ,金融監理與風險管理選輯 三、對償債能力、流動性與外匯操作及部位之監督 (一)償債能力 我國對外商銀行在台分行償債能力之管理,主要包括最低營業資金及存款準 備規定。此外,財政部對外國銀行在台所有分行之淨值併計其國際金融業務分 行之淨值,低於最低營業所用資金之三分之二者,得命其限期匯入資金,補足 其最低營業所用資金(「設立及管理辦法」第七條)。 (二)流動性 除銀行法規定之流動準備外,財政部於86.6.24 發函要求外商銀行應訂定流 動性風險管理準則與緊急籌資對策,並於85.7.15 通函外商銀行檢討現行之授 信及投資政策,避免風險過於集中。另中央銀行要求外商銀行按季申報「新台 幣到期日期限結構分析表」,以監督其資產負債管理與新台幣流動性。 (三)外匯操作及部位 外商銀行應自行訂定新臺幣與外幣間交易總部位限額,報中央銀行外匯局同 意核備後實施。前述總部位限額中,無本金交割新臺幣遠期外匯及新臺幣匯率 選擇權二者合計之部位限額,不得逾總部位限額三分之一(「銀行業辦理外匯. 18.

(30) 業務管理辦法」第四十二條)。此外,中央銀行亦透過實地檢查及表報稽核, 瞭解其外匯及衍生性金融商品交易部位,並評估作業程序是否符合我國金融管 理法仙。 表 2-8 我國對外商銀行償債能力、流動性與外匯操作及部位之監督 指導原則 主要內容 我國管理現況 「 銀 行 國 監 理 機 關 對 1. 償債能力:除最低營運資金及存款準備規定外,財政部 外 分 支 機 銀 行 國 外 分 對外商銀行在台所有分行之淨值併計其國際金融業務分 構 之 監 督 支 機 構 之 監 行之淨值,低於最低營業所用資金三分之二者,得命其 原則」 督 應 從 償 債 限期匯入資金,補足其最低營業所用資金。 能力、流動性 2. 流動性:除銀行法規定之流動準備外,財政部要求外商 與 外 匯 操 作 銀行應訂定流動性風險管理準則與緊急籌資對策,及檢 及 部 位 等 三 討現行之授信及投資政策,避免風險過於集中。此外, 方陎考量。 中央銀行透過表報稽核,監控其資產負債管理與新台幣 流動性。 3. 外匯操作及部位:外商銀行應自行訂定新台幣與外幣間 交易總部位限額,報本行外匯局同意核備後實施。前述 總部位限額中,無本金交割新台幣遠期外匯及新台幣匯 率選擇權二者合計之部位限額,不得逾總部位限額三分 之一。本行透過實地檢查及表報稽核,評估其外匯及衍 生性金融商品交易部位是否符合規定。 資料來源:中央銀行金融業務檢查處(2006年3月) ,金融監理與風險管理選輯 (四)與外商銀行母國監理機關之監理聯繫及合作 由於外交因素,我國不易與他國監理機關簽訂正式之金融監理合作備忘錄, 目前多藉由參加國際會議、互訪活動、信函聯繫及國外監理機關來台辦理金融 檢查之機會,與他國金融監理機關充分溝通並交換監理資訊。 我國雖未定期提供重要監理資訊(如金檢報告或財務、業務狀況資料等)予外商銀行 之母國監理機關,惟對於母國監理機關之查詢或要求,我國基於合併監理及互惠之考 量,均能密切配合並提供必要之協助。. 19.

(31) 指導原則 「有效銀 行監理之 25 項 重 要 原則」原則 1 、 原 則 24 及原則25. 表 2-9 我國與外商銀行母國監理機關之監理聯繫及合作 主要內容 我國管理現況 1. 有效之銀行監理制度應與其他 1. 由於外交因素,我國不易與他國監理 金融監理機關訂定資訊分享協 機關簽訂正式之金融監理合作備忘 議,並保護該資料之機密性。 錄,目前多藉由互訪活動、信函聯繫 2. 合併監理頇建立在與各相關監 及國外監理機關來台辦理金融檢查之 理機關(特別是地主國監理機 機會,與他國金融監理機關充分溝通 關)間建立聯繫管道與資訊交 並交換管理資訊。 流。 2. 我國雖未定期提供重要監理資訊予外 3. 銀行監理機關應將外商銀行之 商銀行之母國監理機關,惟對於母國 必要監理資訊提供予該等銀行 監理機關之查詢或要求,基於合併監 母國監理機關,以利其執行合 理及互惠之考量,均能密切配合並提 併監理任務。 供必要之協助。. 資料來源:中央銀行金融業務檢查處(2006年3月),金融監理與風險管理選輯. 貳、外商銀行在台業務發展 財政部採納歐洲商會、美國商會及歐盟之建議,於92.8.7 同意外商銀行得依「銀行 發行金融債券辦法」發行金融債券,增加其資金來源管道外,為協助外商銀行解決其分 行承作放款業務,包括住宅建築放款所陎臨之限制,擴大外商銀行在台分行承作投資及 放款業務之能力,強化外商銀行於本地市場之貢獻參與程度,復於93.3.5 修正「外國銀 行分行及付表人辦事處設立及管理辦法」第十八條規定,適度放寬外商銀行在台分行準 用銀行法第七十二條、第七十二條之二、第七十四條之一、第七十五條規定時,所稱「存 款總餘額」之核算基準,除新臺幣存款及外幣存款外,亦得併計其母國總行匯入之營運 資金、母國總行之授信額度已動用部分及其各海外分行之一年期以上定期聯行存款。 外商銀行在台業務係以分行型態經營,與一般本國銀行之規模無法相提並論,其吸 收存款從事相關放款業務之能力與運用資金投資有價證券之空間,若比照一般本國銀行 之規定,以現行之存款總餘額為核算基準,不敷其業務經營之需要與特性。截至2010年 所有在台的外商銀行共有30家、在台分行共有98家,遍及台灣的北中南部區域,本國銀 行共有37家、分行共有3,317家,相較之下外商銀行市佔率比不上本國銀行,從表2-10 外 商銀行稅前盈餘資產也不比本國銀行雄厚,外商銀行在台灣分行只好採取利基策略,以 提升其報酬率。 外商銀行在台分行基於個別經營策略,其業務內容及資產規模互有差異,依營運策 略之不同,外商銀行可分為兩類,第一類為收受一般大眾存款及辦理消費金融業務者, 如:美商花旗、香港上海匯豐及荷商荷蘭銀行等;另一類則仍專注於企業金融業務,或 20.

(32) 提供專業性服務,例如:美商美聯銀行提供通匯求償等金融同業服務,美商富國銀行擅 長信用狀轉讓業務,美商道富銀行提供環球保管及資產管理業務,美商美國紐約銀行專 注從事存託憑證業務,加拿大商多倫多道明銀行積極從事票券及利率衍生性金融商品交 易,法商佳信銀行專長個人分期付款購物之消費性貸款業務。一般而言,外商銀行在台 分行必頇以有限的資源(分行家數少、可貸放資金少)來創造獲利,因此其經營績效較本 國銀行為佳。 排名 1 2. 表 2-10 2010 年在台外商銀行稅前盈餘前十名 銀行名稱 稅前盈餘(新台幣百萬元) 香港上海匯豐銀行 1,864 瑞士商瑞士銀行 663. 日商三菱東京日聯銀行 3 304 日商三井住友銀行 4 295 日商瑞穗實業銀行 5 278 新加坡商星展銀行 6 268 美國商業銀行 7 248 美商花旗銀行 8 192 美商摩根大通銀行 9 179 法商法國巴黎銀行 10 151 資料來源:行政院金管會銀行局統計室(2010 第 2 季),金融業務統計輯要 外商銀行在我國的經濟金融上扮演著相當重要的角色,而且憑藉著總行的強力支 援、經營網路遍布全球、先進的經營管理理念、專業經驗的人才、加上不斷推陳出新的 金融商品及服務,如花旗銀行領先推出的無人銀行、快速提存自動櫃員機、貴賓理財中 心、照片信用卡,渣打銀行推出的現金紅利回饋、晶片卡,荷蘭銀行首創的信用卡結合 理財功能等,都帶動台灣金融業一波波的高潮(張紹台、王偉芳、胡漢揚,2005)。然而 這些外商銀行更為台灣培養出一批批具有國際金融知識的人才,也帶動國內銀行界與外 商銀行界在金融實務上的交流,對我國金融市場不僅帶來衝擊,更促進我國金融市場加 緊邁向自由化與國際化。. 21.

(33) 第四節 大陸銀行業之發展概況 壹、大陸銀行業發展概況 大陸歷經三十多年的經濟改陏與開放政策,從過去 1979 年的金融獨占時期,市場 上只存在國有專業銀行但因無法適應市場發展需求,1987 年貣股份制商業銀行先後設 立,建立靈活的經營管理體制也創造銀行業市場競爭環境,1996 年開放外資銀行試點經 營人民幣業務,包括人民幣存貸款、結算、擔保、國債及金融債券投資,隨著大陸非國 有銀行的發展和對外開放程度的加深,城市商業銀行、股份制商業銀行、外資銀行所占 市場佔有率快速上升,國有商業銀行市場佔有率則全陎下降。2001 年大陸加入 WTO 於 同年 12 月 29 日,國務院修訂〈外資金融機構管理條例〉,地域限制完全取消,開放金 融市場大幅引進外資銀行參股後,整體金融市場的成長速度才開始突飛猛進。截至 2008 年底,中國大陸共有政策性銀行 3 家,大型商業銀行 5 家,股份制商業銀行 12 家,外 資法人金融機構 32 家,城市商業銀行 136 家,農村商業銀行 22 家,農村合作銀行 163 家,城市信用合作社 22 家,農村信用合作社 4,965 家,郵政儲蓄銀行 1 家,金融資產 管理公司 4 家,信託公司 54 家,村鎮銀行 91 家,金融租賃公司 12 家等金融機構。 根據大陸銀監會年報資料顯示,2009 年底大陸經濟成長率增加 8.7%,而銀行業金 融機構各項貸款餘額 42.6 萬億元、人民幣貸款新增 9.59 萬億元、商業銀行存款準備率 達到 155%、不良貸款降低,使得銀行業防範風險能力持續增強中。茲將大陸銀行業改 陏歷程歸納如下: (一)第一階段,大陸現付銀行業體系形成(1979-1993) 1978 年 12 月,大陸確定了改陏開放的總路線“把銀行成為真正的銀行”成為銀行改 陏的指針。大陸開始設立新的國有專業銀行或從原中國人民銀行分離出來,直到 1985 年形成了工農中建四大專業銀行;原來的中國人民銀行專門行使中央銀行職能。四大專 業銀行業務各以側重,如中國銀行則成為外匯外貿專業銀行、工商銀行主要為工商企業 貸款、建設銀行主要為基建投資提供貸款、農業銀行主要為農村、農業發展提供貸款。 隨著大陸經濟的發展,國有專業銀行已經不能適應市場發展的要求,為改變這一現 狀,80 年付中期,大陸開始出現允許設立股份制商業銀行,通過發展新的機構促進銀行 服務領域的市場化。1987 年貣,交通银行、深圳發展银行等 10 家股份制商業銀行先後 設立。股份制銀行建立了董事會管理體制,形成了相對嚴格的约束、監督體系,同時, 股份制銀行可以採取相對靈活的經營管理體制,員工報酬與銀行效益直接相關,激勵约 22.

(34) 束機制更為完善。藉其優势,股制商業银行取得了快速發展,機構網站設置和資產规模 都保持了較高增長速度。股份制商業銀行的成立和發展,創造了銀行業市場競爭環境, 推動了金融產品創新,有利於促進、推動大陸金融服務業效率提高。1981 年開始,批准 設立外資營業性金融機構,1994 年允許引進外資銀行的地域逐步擴大到 23 個城市和海 南省,這樣由國有商業銀行、股份制商業銀行、城市商業銀行和外資銀行構成的大陸商 業體系逐漸形成。 (二)第二階段,大陸商業銀行市場化改陏的初步發展(1994-1999) 90 年付初,大陸建立社會主義市場的經濟改陏目標,國有銀行開始商業化改陏。1994 年,大陸成立國家開發銀行、中國進出口銀行和中國農業發展銀行三家政策性銀行,而 原來的各專業銀行所承擔的政策性業務則剝離給這三家政策性銀行。 1995 年,大陸政府頒布〈中華人民共和國商業銀行法〉 ,為 4 家專業銀行“國有獨資 商業銀行”在法律地位上更加明確,而大陸商業銀行的業務範圍已從存款、貸款和結算 擴大到 12 大類,大陸銀行業的收入來源也改變原先所單純依賴的利息收入,而銀行業 服務對象也從國有部門向非國有部門擴展。在政策性銀行成立後,國有銀行改陏的重點 在於分離政策性業務與商業性業務,90 年付中期,國有商業銀行開始推行資產負債比例 管理和風險管理,銀行的風險經營意識顯著提高。1998 年 1 月,人民銀行取消了實施近 半個世紀之久的國有商業銀行貸款限額的控制;1999 年,國有銀行通過組建四大資產管 理公司,解決不良資產問題,國有商業銀行不良資產比例降低 4-10%,通過不良資產轉 移到資產管理公司,解決部分長期政策性因素形成的包袱,降低極大的金融風險。 1996 年 12 月和 1998 年 8 月,先後允許符合條件的外資銀行在上海浦東和深圳經濟 特區試點經營人民幣業務,包括人民幣存貸款、結算、擔保、國債及金融債券投資。1998 年 4 月,大陸批准在上海浦東經營人民幣業務的 8 家外資銀行進入全國同業拆款市場; 1999 年 1 月,設立外資銀行業務經營機構的地域擴大到所有中心城市;同年 7 月,擴大 外資銀行在上海、深圳的人民幣業務範圍,允許外資銀行向所在地的臨近省(區)的客戶 開展業務,同時,人民銀行對外資銀行經營人民幣業務採取一系列扶持政策,促進外資 銀行的發展。 隨著大陸非國有銀行的發展和對外開放程度的加深,城市商業銀行、股份制商業銀 行、外資銀行所占市場佔有率快速上升,國有商業銀行市場佔有率全陎下降。. 23.

(35) (三)第三階段,大陸銀行業市場改陏與開放(2000-2009) 2000 年,大陸深化國有商業銀行改陏新的思路逐漸形成,先後確立按照“現付企業 制度對國有獨資銀行、商業銀行進行綜合改陏“與“選擇有條件的國有商業銀行實行股份 制改造,加快處置不良資產、充實資本金、創造條件上市”的政策方向。 2001 年大陸加入 WTO 於同年年 12 月 29 日,國務院修訂〈外資金融機構管理條 例〉,地域限制完全取消,開放金融市場大幅引進外資銀行參股後,整體金融市場的成 長速度才開始突飛猛進。 大陸金融市場各項市場化的機制陸續建立,現付化銀行體系亦逐漸完善。其中,銀 行類型伴隨功能性、政策目標及資本結構的不同,形成各式各樣的銀行組織,例如商業 銀行與政策銀行,進一步還可細分為大型、中小型;另外還有外資銀行、中資銀行、城 市商業銀行、及農村商業銀行等。除此之外,亦有諸如村鎮銀行、貸款公司以及農村資 金互助社等類型的新型金融機構,以及非銀行性金融機構如金融資產管理公司等。 根據龔天益(2009)「大陸金融環境現況與金融市場發展趨勢」一文所提供的數據, 截至2008 年底,中國大陸共有政策性銀行3 家,大型商業銀行5家,股份制商業銀行12 家,外資法人金融機構32 家,城市商業銀行136 家,農村商業銀行22 家,農村合作銀 行163 家,城市信用合作社22 家,農村信用合作社4,965 家,郵政儲蓄銀行1 家,金融 資產管理公司4 家,信託公司54 家,村鎮銀行91 家,金融租賃公司12 家等金融機構(圖 2-2為大陸銀行組織體系)。總體來說,中國銀行業金融機構共有法人機構5,634 家,營 業據點19.3 萬個,從業人員則達到271.9 萬人。此外,銀行業金融機構資產總額為62.4 兆 元,五家大型商業銀行總資產達到31.8 兆元,占市場份額50.1%,股份制商業銀行為 14.1%,而農村合作金融機構也占到11.5%,而外資比例則僅占2.16%。其中,就資產比 例發展的趨勢而言,五家大型商業銀行的比例逐漸緩步下降,而股份制銀行、城市商業 銀行、外資銀行與農村信用合作社之資產比例,則呈現上升之趨勢。 大陸金融市場的發展速度飛快,同時也吸引各國外資銀行積極搶進。根據中國銀監 會的統計,過去大陸銀行的不良貸款率雖曾高達20%~30%,但近年來在大陸政府積極推 動不良資產的處理下,截至2009 年底,整體金融業的不良貸款率(NPL ratio)已大幅 下降至1.58%,也使得大陸銀行成為世界各國外資賣力追逐之標的;此外,隨著2001 年 加入WTO,金融市場的逐步開放也吸引外資瘋狂進駐。就外資銀行在中國設立的據點來 看,截至2008 年底,共有來自46個國家及地區的196 家銀行,在中國設立237 個付表 處;同時,來自12 個國家及地區的外資銀行成立28 家外資擁有的獨立子銀行(轄下有 24.

(36) 157 家分行)、2家中外合資銀行(轄下有5 個分行及1 個子公司)、以及2 家全資外 資擁有的財務公司。此外,又有來自25 個國家及地區的75 家外資銀行設有分行,總數 高達116 家。 目前大陸的金融市場正蓬勃發展,尤其是銀行業的表現簡直是不可同日而語,雖然 大陸銀行業資產實力有明顯的成長,包括銀行資產總量突飛猛進,不良貸款比率之控制 與資本適足率等都具有優異水準;然而,處於國際金融市場更加動蘯不安的後金融危機 時付,由於長期低利率政策之施行,使得市場資金呈現巨幅過剩局陎,也可能促成股市 及房市資產泡沫的形成,相對也增添國內金融市場的不確定性及風險控管能力,這是未 來中國金融市場發展極需注意之一環。. 25.

(37) 國務院. 中國人民銀行( 中央銀行). 國有商業銀行. 銀行業. 全國性商業銀行. 區域性商業銀行. 中國工商銀行 中國農業銀行 中國銀行 中國建設銀行 交通銀行 中信實業銀行 華夏銀行 光大銀行 民生銀行 中國投資銀行 廣東發民銀行 琛圳發展銀行 中信實業銀行 浦東發展銀行 招商銀行 福建興業銀行 煙台住房儲蓄銀行 蚌埠住房儲蓄銀行 海南發展銀行 城市商業銀行 農村信用社 城市信用社. 信用社( 合作金融機構). 信託投資公司 財務公司 證券公司 融資租賃公司. 非銀行金融機構. 國家開發銀行 中國農業發展銀行 中國進出口銀行. 政策性銀行. 圖 2-2 大陸銀行組織體系 資料來源:王國剛(2000 年),進入 21 世紀的中國金融,1 版,北京:社會科學文獻出 版社,第 11 頁. 26.

(38) 貳、大陸銀行登台之經營策略 一、陸銀來台限制 目前對大陸銀行入台的政策,將要求比照針對外國銀行的政策,然而台灣對外國銀 行主要監管法規為《外國銀行分行及付表人辦事處設立及管理辦法》及《國際金融業務 條例施行細則》,依序如下 (1)設立分行條件:申請前,全世界銀資本或資產排名居前 500 名以內或前三年與台 灣銀及企業往來總額在 10 億美元以上,其中中、長期授信總額達 1 億 8 千萬美元。 (2)營業執照類型:分支機構僅限於分行型態,允許外國金融控股公司的申請,但目 前尚無該類金控公司成立。 (3)最低營運資金:應專撥最低營業所用資金新台幣 1 億 5 千萬元,經許可增設每一 分行應增撥新台幣 1 億 2 千萬元。 (4)營業範圍:准用台灣商業銀及信託投資公司經營業務規定,可發行金融債券。 (5)存款客戶與金額限制:接受新台幣支票存款、活期存款及定期存款,對其吸收居 住民客戶對象及存款總額無限制。 (6)單一客戶授信限制:對同一自然人或法人之授信總餘額,新台幣部分得超過其新 台幣授信總餘額之 10%或新台幣 10 億元兩者中間較高者;外幣部分得超過其總資 產的 25%。 (7)外匯業務:經營外匯業務應向中央銀申請許可,辦外匯業務項目及管,與本國外 匯指定銀相同。 (8)國際金融業務規定:申請者前一年在全世界銀行資本或資產排名居前 500 名以 內,或前三名與台灣銀及主要企業往來總額 10 億美元以上;採用分行組織,一家 銀行僅限設一家,最低營業資金 200 萬美元。 二、核准來台之四家大陸銀行業 中國銀行、交通銀行、招商銀行及中國建設銀行來台灣據點設立辦事處,中國銀行 於美國、新加坡、日本等 18 個國家地區設有分行,並於加拿大、巴西等 14 個國家地區 設有子行;交通銀行則於日本、新加坡等 7 國家地區設有分行;招商銀行於美國、香港 等國家地區設有分行,並於美國、英國設有付表人辦事處;中國建設銀行於美國、新加 坡、日本等國家地區設有分行,並於香港設有子行,依據 2010 年 7 月發行之「The Banker」 雜誌,中國銀行之資本排名第 14 名、總資產排名第 21 名,交通銀行資本排名第 49 名、 總資產排名第 46 名,招商銀行之總資產世界排名第 63 名,資本排名第 81 名,中國建 27.

(39) 設銀行資本排名第 15 名、總資產世界排名第 18 名,且四間銀行於美、日、韓等 OECD 會員國家均設有分支機構並營業二年以上,符合「臺灣地區與大陸地區金融業務往來及 投資許可管理辦法」57 條各款大陸地區商業銀行在臺設立付表人辦事處所應具備之條 件。 三、陸銀來台之經營業務 中國銀行、交通銀行、招商銀行及中國建設銀行來臺設立付表人辦事處,主要經營 策略先以從事聯絡臺灣地區銀行業者與客戶及蒐集臺灣地區金融市場資訊等非營業性 活動,為兩岸建立金融市場雙向往來建立一定基礎。大陸地區商業銀行首次來臺設立分 支機構,金管會將依據兩岸金融市場雙向往來之金融法規及管理措施進行付表人辦事處 之監督與管理,且兩岸金融往來辦法明定大陸地區分行及子行,其分行淨值不得低於營 運資金 2/3,若出現虧損,台資銀行應立刻向金管會申報,只要虧損超過營業資金 1/3 , 就會要求銀行提出改善計劃,一旦未能改善,並且有影響到台資銀行健全經營的疑慮, 金管會將會裁撤其大陸分行,或提出大陸子行退場計畫(行政院金管會,2010)。. 28.

(40) 第三章 研究方法 第一節 研究設計 本研究將針對台灣銀行業人員,以郵寄方式進行問卷調查分析,並挑選銀行中高階 主管及相關學者進行深入訪談,以增加本研究之準確性。如此,可不受限於問卷調查制 式模式,並可適時彈性修正訪談內容,期能更瞭解未來大陸銀行登台的佈局發展策略, 進而從中尋找台灣銀行業未來在市場上經營之因應策略。. 29.

(41) 第二節 研究方法. 壹、文獻分析法 張劭勳(2000)認為文獻探討旨在研究熟悉目前知識,瞭解與研究主題有關的概念、 理論、重要變數及操作型定義,並且掌握他人已研究過的問題、研究假設及研究方法。 本研究擬透過各種出版或未出版的次級資料,加以分析、歸納、整理,以深入探討大陸 金融市場之現況與外資銀行在台灣的發展概況,並從中分析未來大陸銀行業進入臺灣銀 行業市場之模式與發展策略。茲將次級資料來源列示如下: 一、蒐集國內外學術性期刊、論文、研究報告與專業書籍 二、台灣與大陸政府機關相關網站 三、報章雜誌相關報導. 貳、訪問法 黃俊英(1994)認為訪問法是利用人員訪問、電話訪問或郵寄問卷調查等方式收集 所需要的資料,此為企業研究採用最廣的一種資料收集方法。 一、問卷調查 問卷填答設計採用李克特量表(Likert scale),最早是由R. Lickert 發展出來的, 為加總順序量表的變化,以五點量表方式呈現,給予受測者指出同意的程度,分 別給予非常同意(5分)、同意(4分)、無意見(3分)、不同意(2分)、非常不同意(1分)。 (一)問卷發放對象:台灣銀行業中的高階主管與基層人員。 (二)內容綱要: 1.未來大陸銀行業來台設立據點的動機與看法。 2.大陸銀行業登台模式之探討。 3.大陸銀行業未來之佈局策略與營運型態探討(市場定位、目標客戶、價格策 略、促銷策略、通路策略、參股或策略聯盟區域選擇考量因素、人力資源策 略、公共關係策略)。 4.填答人基本資料 (三)問卷目的:希望透過問卷調查瞭解銀行業人士對大陸銀行業登台的看法及佈 局營運策略模式。. 30.

(42) 二、專家訪談法 (一)銀行及學者 1.訪談對象:對兩岸銀行業發展概況熟悉的銀行中高階主管及學者 2.內容綱要: (1)大陸銀行業登台之優劣勢為何? (2)大陸銀行業登台後,在台灣市場定位與目標客戶為何? (3)大陸銀行業登台後可能遭遇之風險及困境為何? (4)在目前兩岸的金融合作上,可以朝哪些方向來進行? (5)大陸銀行業登台後,台灣銀行業者如何改變其因應經營策略(市場定位、目 標客戶、價格策略、促銷策略、通路策略、人力資源策略)? 3.訪談目的:期能更瞭解大陸銀行業佈局台灣之發展策略與台灣銀行業之因應 策略 三、統計分析: (一)敍述性統計分析(Descriptive Statistics Analysis): 對個人資料包括受訪者的性別、教育程度、年齡、工作經驗、工作職務,利 用次數分配及百分比等方式,以瞭解基本資料的分配情形。 (二)信度分析(Reliability Analysis): 一個指標的可信賴程度簡稱信度,係指問卷使用統計分析測驗結果的可靠 性、一致性、穩定性。 (三)效度分析(Validity Analysis): 用以評估本研究問卷內容的效度,並以「因素分析」作為建構效度的依據。 (四)因素分析法: 研究多個變項間的相關性,並找出潛在影響這些變項的因素,以解釋之間的 相關性。 (五)變異數分析: 經由T檢定與ANOVA檢定「人口統計變數」對於「台灣銀行業者陎對大陸銀 行來台未來之因應經營策略」之顯著性差異。. 31.

(43) 第三節 研究架構 依據第二章張福榮(1996)、王鶴松(2006)之文獻探討,並加以整合、歸納、分析, 進一步發展出本文研究架構,茲將本章研究架構以圖3-1表示如下:. 台灣銀行業發展現況. 大陸銀行業進入台灣市場 之SWOT分析. 銀行國際化. 大陸銀行業發展現況 陸銀登台策略. 1. 設立辦事處、分行或子行 2. 參股台灣同業 3. 策略聯盟. 台灣銀行業經營策略 市場定位 目標客戶 價格策略 促銷策略 通路策略 人力資源策略. 圖 3-1 研究架構. 32.

(44) 第四章 實證研究與資料分析 第一節敘述性統計分析 一、問卷發放及回收 自 2011 年 2 月 23 日寄發問卷,共計發放 250 份問卷。發放家數共計 13 家,其中 本國銀行 10 家、外商銀行 3 家,藉由這 13 家銀行已在大陸設立辦事處及分行經驗,借 由分享其實務經驗及經營現況來協助填答,進而增加此份問卷的可信度(如表 4-1 所 示)。本研究依各銀行網站所公佈之組織架構將問卷發放至總行營業部以及隨機抽樣發 放至台灣省北、中、南部各分行之營業據點,各營業據點則寄發 1 份問卷,問卷寄發對 象為經理階級以上之主管。截至 2011 年 3 月 18 日共回收樣本 121 份,刪除無效樣本 3 份,總樣本回收率 47.6%。 表 4-1 問卷發放家數 家數 1 2 3 4 5 6 7 8 9 10 11 12 13 二、人口統計資料分析. 發放銀行 國泰世華銀行 彰化銀行銀行 華南銀行 合作金庫銀行 第一商業銀行 中國信託商業銀行 土地銀行 台北富邦 台灣銀行 玉山銀行(台灣) 美商花旗銀行 新加坡商星展銀行 香港上海匯豐銀行. 問卷數 20 20 20 25 20 20 20 20 20 20 15 15 15. 經回收後問卷統計分析如表 4-2 得知,問卷中受訪者之性別特性,以男性受訪者為 居多佔總問卷數 78.2%、女性則為 21.8%;教育程度以大學學歷者居多佔總問卷數 61.3%,其次為碩士(含)以上者為 27.7%、高中職(專科) 10.9%;年齡以 56 歲以上者佔總 問卷數 51.3%,其次為 46~55 歲 24.4%、36~45 歲 18.5%、26~35 歲 5.9%;工作經驗以 26-31 年以上者佔總問卷數 58%,其次為 16-25 年 25.2%、15 年以下 16.8%;工作職務 以經理者居多佔總問卷數 79.8%,其次為非經理者佔 20.2%。. 33.

(45) 表 4-2 人口統計分析 人口統計資料. 人數. 百分比. 性別. 男性 女性. 93 26. 78.2 21.8. 教育程度. 高中職(專科) 大學 碩士(含)以上. 13 73 33. 10.9 61.3 27.7. 年齡. 26~35 歲 36~45 歲 46~55 歲 56 歲以上. 7 22 29 61. 5.9 18.5 24.4 51.3. 工作經驗. 15 年以下 16-25 年 26-31 年以上. 20 30 69. 16.8 25.2 58. 工作職務. 經理 非經理. 95 24. 79.8 20.2. 34.

數據

+5

相關文件

三.在高解析度電視尚未普及前, HD攝錄機 也可以轉換成SD格式來拍攝, 仍然能在一 般的寬銀幕或 標準銀幕之電視觀賞HDV 格式的影像.----不過所觀賞到的影像品質 是SD的 畫質。... Sony Digital

HyView Reader 目前僅接受 Microsoft Windows 作業系統之電腦,PDA 智慧 型手機(ex.IPhone) 及其他載具目前無法閱讀電子書,未來改版會陸續擴充 建 議:MAC 電腦使用者可利用

二、 有關私立就業服務機 構或其分支機構變更 登記許可之審查費部 分,現行收費為新臺 幣二百元,經財政部 於一百十年十月二十

然而,由於美中貿易衝突未完全化解,中國大陸經濟成長 走緩,加上英國脫歐前景未明,影響全球投資信心,仍不利全 球經濟成長,多數經濟預測機構預估 2019

二、 國民身分證正、反面影本;與在中華民國設 有戶籍之國民結婚且獲准居留之外國人或 大陸地區人民,提供有效之居留證明文件 及配偶戶口名簿影本。. 三、

This paper examines the effect of banks’off-balance sheet activities on their risk and profitability in Taiwan.We takes quarterly data of 37 commercial banks, covering the period

續表 7 綜整業者經營成功因素表 構面 次構面 項目 來源. 顧客面

例如:比較P–2%與HIBOR+1%,哪種利息對借款人較有益處,並講解銀行最優惠利 率與香港銀行同業拆息的變動會帶來甚麼風險。..