影響我國企業採用成本制度之因素探討:

以作業基礎成本制為例

國立台灣大學會計學系

副教授 陳國泰

論文摘要

由於我國企業所面臨的國際化競爭程度日增,較佳的產品或服務成本的 瞭解將有助於改善企業營運的效果與效率。作業基礎成本制(ABC)是近年 來管理會計實務上的重要發展之一,透過此制度將可減少產品或服務成本的 扭曲,以利管理者做較佳的成本控制。然而在台灣卻很少企業採用此一良好 的成本管理制度,實施 ABC 制度企業比例偏低的現象似乎指出企業在採用新 成本管理制度過程當中存有重大的實施障礙。 近年來國內曾有許多研究者進行 ABC 制度規劃與實施的相關研究,然而 卻少有研究針對影響企業 ABC 制度採用與否的原因進行探討。因此,本研究 透過創新擴散理論、組織變革與管理會計等相關文獻的瞭解,希望達成下列 研究目的: 一、 瞭解與 ABC 制度相關之創新知覺屬性如何影響國內企業採用 ABC 制 度的決策。 二、 嘗試找出有助於瞭解針對企業創新管理會計實務擴散的觀念性架構。 本研究共分五章,第一章簡述研究之動機與目的;第二章針對研究相關 理論進行文獻探討;第三章說明研究架構與研究方法、第四章進行資料分析 與探討;第五章為研究結論與建議。研究採問卷調查的方式進行,針對國內 1198 家企業會計主管進行調查,在分析 198 份有效樣本數據後,本研究歸納 出下列研究發現: 1、國內目前採用 ABC 制度企業比例以及未來採用意願均偏低,顯示大多數 企業對實施 ABC 制度仍採觀望態度。 2、國內企業採用 ABC 制度的意願,在不同企業規模與不同產業別間均無顯 著的差異存在。 3、國內企業對於 ABC 制度相容性、可觀察性與可試用性的認知程度顯著地 正向影響 ABC 制度的採用意願。 4、國內企業對於 ABC 制度複雜性與自願使用程度的認知程度顯著地反向影 響 ABC 制度的採用意願。Abstract

As Taiwanese companies face intense international competition, better understanding of their product and activity cost can certainly help improve their operational efficiency and effectiveness. One of the most important contemporary accounting innovations in recent years is Activity-Based Costing system (ABC). Through the use of ABC system, managers not only can reduce cost distortion, but also help managers in cost management. However very few domestic companies have adopted the theoretically superior costing system. The lack of actual implementation of ABC system seems to indicate that there might be some significant factors that pose as adoption barriers.

In recent years many researches have documented the design and implementation of ABC system in Taiwan. However, not much is about why ABC systems are implemented or what effects such systems have on the actions taken by the adopters. Therefore, drawing from recent literature on innovation diffusion, organizational change and management accounting, the purposes of this research attempts to:

(1) investigate how perceived attributes of ABC affect the enterprises in Taiwan in their tendency to adopt ABC system.

(2) contribute toward the development of a conceptual framework that can be used to structure a study of the diffusion of accounting innovations.

This research has five sections. The first section presents the motivations and purposes of the study. The second presents a literature review. The third describes the theoretical framework and discusses the research methods employed. The fourth presents the data collected and analytical results. The final section presents

discussions and suggestions for further research.

This research is based on a questionnaire survey. Questionnaires were mailed to the heads of accounting divisions in 1198 companies in Taiwan. After analyzing 196 useful samples applying analysis of variance and multiple regressions, the main findings are as followings:

1.The data shows that very few companies in Taiwan have implemented ABC system or plan to do so.

2. Neither company size nor industrial type significantly affect the tendency of an enterprise in adopting ABC system.

3.Perceived compatibility, perceived observability, and perceived trialability positively affect the tendency of an enterprise to adopt ABC system.

4.Perceived complexity and voluntariness of use negatively affect the tendency of an enterprise to adopt ABC system.

目 錄

第一章 緒論… … … .. 1

第一節 研究背景與動機… … … .1 第二節 研究目的… … … .3 第三節 論文架構與研究流程… … … .4第二章 文獻探討… … … 6

第一節 ABC 制度相關文獻探討… … … 7 第二節 創新擴散理論相關文獻探討… … … ... 13 第三節 影響組織創新擴散因素文獻整理… … … ... 23第三章 研究設計與方法… … … .. 26

第一節 研究架構… … … .. 26 第二節 研究變數定義與衡量… … … .. 29 第三節 問卷設計… … … .. 39 第四節 研究假設… … … .. 43 第五節 研究對象與資料蒐集… … … .. 44 第六節 資料分析方法… … … ... 45第四章 資料分析與研究結果… … … .. 46

第一節 樣本資料敘述統計分析… … … .. 46 第二節 創新擴散過程與採用意願之差異分析… … … ... 51 第三節 創新知覺變數與採用意願分析… … … ... 58第五章 結論與建議… … … .. 65

第一節 研究結論… … … ... 65 第二節 研究建議… … … .. 67 第三節 研究限制… … … ... 69參考文獻… … … 70

附錄(問卷)… … … 74

圖表目錄

圖 1-1 :研究流程圖… … … ...5 圖 2-1 :文獻探討流程圖… … … ...6 表 2-1 :組織創新研究方法整理… … … .15 圖 2-2 :組織創新過程模型… … … .17 圖 2-3 :創新擴散過程模型… … … .18 表 2-2 :管理技術創新擴散理論觀點… … … .20 表 2-3 :創新擴散影響因素整理表… … … .24 表 3-1 :組織採用 ABC 制度影響因素整理表… … … ...27 圖 3-1 :創新知覺變數與採用意願研究觀念性架構… … … .28 表 3-2 :各構面操作化變數與問卷題號對照表… … … .40 表 3-3 :本問卷問題依自變數分類的信度分析表… … … .42 表 3-4 :研究假設彙總表… … … .43 表 4-1 :有效樣本企業採用 ABC 制度現況分析表… … … ...47 表 4-2 :有效樣本產業別資料整理表… … … .47 表 4-3 :有效樣本產業別與採用意願分析表… … … .48 表 4-4 :企業規模分數區間表… … … .50 表 4-5 :企業規模與採用意願分析表… … … .51 表 4-6 :受訪企業對於擴散過程「不確定性」的看法… … … .52 表 4-7 :受訪企業對於擴散過程「外部影響」因素的看法… … … .53 表 4-8 :有效樣本企業依創新擴散類型歸類結果… … … .54 表 4-9 :創新擴散過程與 ABC 採用意願之 ANOVA 分析… … … ...56 表 4-10:創新採用類型與 ABC 採用意願之 ANOVA 分析… … … ...57 表 4-11:自變數的 Pearson 相關係數表… … … . 58 表 4-12:採用意願迴歸式整體結果分析表… … … .59 表 4-13:採用意願迴歸式估計係數分析表… … … .60 表 4-14:假設與實證結果整理表… … … .61 表 4-15:受訪企業對於「相對利益」相關因素的看法… … … .62 表 4-16:受訪企業對於「形象」相關因素的看法… … … .64第一章

緒論

第一節

研究背景與動機

管理會計實務在過去二十年間有著顯著的改變,管理會計領域的相關研 究也隨之不斷演進,開始重視管理者所面臨來自企業內外的挑戰。過去有許 多學者均認為對於管理會計制度的研究認為隨著經濟環境的變化,企業組織 結構與管理者面臨的決策環境均不斷革新或改變,使得管理會計制度也應隨 之更新與修正,以因應新環境下不同管理上的需要。作業基礎成本制度 (activity-based costing system)1可以說就是在此種狀況下,近年來所發展出 來最重要的成本管理新技術之一。 此一制度經過學術界的大力推廣與探討以及實務界不斷的經驗累積,其 實施的成效一再受到企業界的肯定與認同,咸認為此制度不僅可以減低成本 的扭曲,更可以協助管理者進行較佳的成本控制;透過 ABC 制度的使用,管 理者能夠辨認無附加價值的作業活動並進行組織作業流程的再造,因此可以 增加企業營運的效果及效率,並輔助產品定價決策以及競爭策略的擬定 ( Cooper, 1998a; Cooper and Kaplan, 1998 )。學者過去對於 ABC 制度所作的相關研究,有屬於 ABC 制度理論與現象 的證明與實證性研究,例如:針對 ABC 制度基本假設之分析、驗證 ABC 制 度所提出之成本動因或探討成本動因數的選擇等等;有屬於探討企業內外部 環境對 ABC 制度之影響以及 ABC 制度對員工、組織所造成管理上的影響, 例如:研究 ABC 制度的內部誘因性或其與組織管理制度結合性的研究、證明 ABC 制度的策略性功能或探討市場競爭狀況與 ABC 制度適用之情況之研 究;亦有屬設計與應用 ABC 制度的個案研究。

1 本研究後續部分將以「ABC 制度」代表作業基礎成本制(activity-based costing

然而 Foster(1997)曾指出管理會計的研究應使用嚴謹的方法來解釋及預 測下列兩種類型的現象及問題:(1)現行管理會計方法的改變對管理方法、 管理行為及組織功能的影響;(2)組織面臨外部及內部壓力時,對於管理會 計制度選擇、設計及變更的影響。針對前者,近年來許多學者曾研究企業經 營目標與策略、競爭環境、管理技術等與管理會計實務的交互影響( Brignall et al., 1992; Brignall, 1997; Chenhall and Langfield-Smith, 1998 );反之過去的研究 則較少針對後者,將研究重點置於管理會計制度在創新擴散過程各階段的影 響因素上( Sorter el al., 1966; Comiskey and Groves, 1972; Johnson and Kaplan, 1987 )。

對於 ABC 制度此一屬於管理會計領域新興起的成本管理系統而言,雖然 許多不同國家學者的調查研究均指出 ABC 制度廣為實務界接受及採用( Ask and Ax, 1992; Bright et al., 1992; Innes and Mitchell, 1995; Shields, 1995 ),但過 去卻很少有針對哪些類型企業採用 ABC 制度,或是針對影響企業採用 ABC 制度的因素所作之研究。 Cooper (1988b)的研究指出何時企業需要採用 ABC 制度,然而其研究在 本質上為觀念性而非實證性的研究。Bjornenak (1997)曾對 ABC 制度的擴散過 程,透過問卷調查的方式進行了實證性的研究,該研究透過六個不同的變數 對企業進行研究,目的在區別採用 ABC 制度及未採用 ABC 制度企業之間的 差異,其研究結果顯示僅成本結構此一變數具統計上的顯著性。Bjornenak 將 創新擴散的理論架構成功地應用在管理會計的研究領域上,然其研究並未指 出影響企業採用或未採用 ABC 制度之因素為何。Teemu Malmi (1999)曾以 ABC 制度為實證研究標的,藉著解釋 ABC 制度在創新擴散不同階段的主要 影響因素來瞭解組織管理制度改變的動機,同時此研究也將組織外部因素列 入研究考量。

現階段台灣企業面臨強大的國際競爭壓力,企業若能對其產品或服務成 本有較佳瞭解,將有助於減少浪費,提升其營運效果及效率。美國產業過去 曾透過 ABC 制度此一新的成本管理技術,與策略規劃、生產管理及企業管理 制度相結合,使得生產力顯著提升,再次取得諸多產業的競爭優勢,如金融 業、電腦業及通訊業等。然而在台灣卻很少企業採用此一良好的成本管理制 度,實施 ABC 制度企業比例偏低的現象似乎指出在採用這項新成本管理制度 的過程當中存有重大的實施障礙。 有鑑於此,本研究的主要目的即在希望透過創新擴散的理論來探討影響 台灣企業採用 ABC 制度的知覺屬性。過去的研究顯示對創新管理技術的認知 傾向是影響其最後採用的最重要因素,我們相信透過這樣的研究將可以瞭解 影響國內企業採用 ABC 制度的因素,並嘗試找出可分析企業是否採用新管理 會計實務的觀念性架構。

第二節

研究目的

前文已述及 ABC 制度受到國內外學術界及實務界熱烈的討論,正當此制 度在國外受到熱烈的重視與採用,國內則仍屬萌芽階段。因此本研究期能藉 由對影響國內企業採用 ABC 制度的因素加以探討,使得國內企業界對實施 ABC 制度能夠有更深一層的認識,亦希望能引發國內企業界對引進 ABC 制 度之興趣。綜上所述,本研究主要研究目的如下: 一、 以創新擴散理論檢視國內企業採用 ABC 制度的現況。 二、 瞭解有哪些因素會影響國內企業決定是否採用 ABC 制度。 三、 試圖利用研究結果,對擬採用 ABC 制度的企業提出建議。此外,本研究之結果亦可提供一初步之理論架構,以利後續研究者以此 一架構研究影響其他成本制度,如目標成本、品質成本、或生命週期成本被 企業採用與否的影響因素。如果經過針對不同行業、地區、以及會計方法的 研究,發現此一理論架構均得到良好的驗證結果,則本理論架構將具有高度 之外部有用性。

第三節 論文架構與研究流程

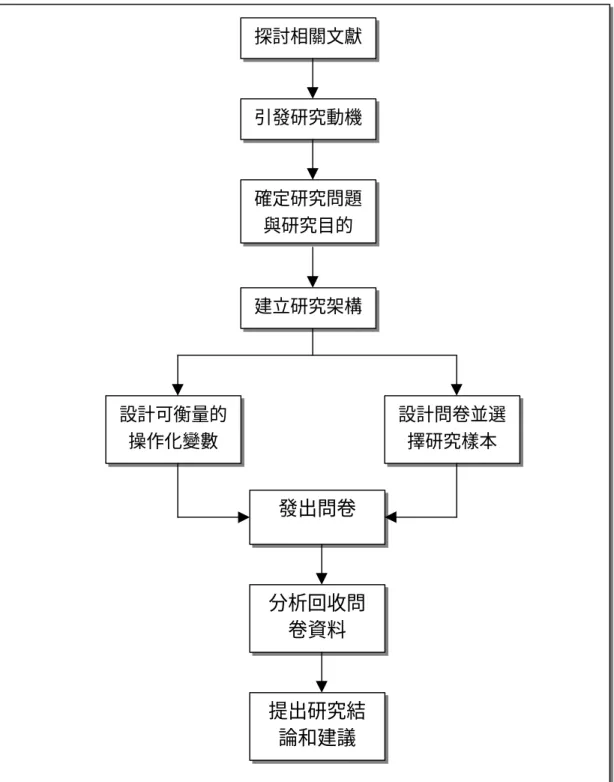

本論文之結構與各章內容簡述如下,研究進行的流程如下頁圖 1- 1 所 示。 第一章為緒論,經由對實務的觀察與初步之文獻探討,以確認研究動機、 研究目的、研究問題、預期研究貢獻以及論文架構與研究流程。 第二章為文獻探討,包括探討實施 ABC 制度所面臨的問題、實施關鍵成 功因素以及實施效益等,其次並做更深入之組織創新擴散相關文獻整理與探 討。 第三章為研究設計與方法,針對研究目的,提出本研究之觀念性架構, 並說明研究變數的選取與其定義,確認各變數的操作性衡量方法,發展研究 假設、問卷設計、研究對象及資料蒐集、資料分析方法等。 第四章為資料分析與研究結果,說明問卷回收資料的敘述統計分析以及 利用變異數分析與多元迴歸分析等方法對資料進行分析並驗證假設。 第五章為結論與建議,包含研究的結論、研究建議與研究限制等。圖 1-1:研究流程圖 資料來源:本研究 引發研究動機 設計可衡量的 操作化變數 建立研究架構 發出問卷 探討相關文獻 確定研究問題 與研究目的 分析回收問 卷資料 提出研究結 論和建議 設計問卷並選 擇研究樣本

第二章 文獻探討

本章第一節將回顧過去學者針對實施 ABC 制度企業所做之個案研究,針 對將對本研究後續變數選取具啟發性的部分,亦即實施 ABC 制度可能面臨之 問題、效益與關鍵成功因素做文獻探討;第二節將探討創新與擴散的定義與 分類、組織創新採用的各種研究方法以及重要的創新過程模型,用以界定出 本研究之方法與範圍;第三節將回顧與整理以往學者對 ABC 制度創新擴散過 程所做之研究,焦點在於其中的影響因素部份,以作為確定本研究變數選取 及操作化衡量方法的參考。 圖 2-1:文獻探討流程圖 實施 ABC 制度 之效益探討 組織創新研 究方法探討 創新與擴散定 義文獻探討 創新擴散相 關理論整理 Abrahamson 之 創新擴散模型 Rogers 之創 新擴散模型 影響創新擴散 過程的因素 研究設計與變數選取 創新擴散理論 相關文獻探討 ABC 制度相 關文獻探討 實施 ABC 制度 面臨之問題探討 實施 ABC 制度關 鍵成功因素探討第一節 ABC 制度相關文獻探討

ABC 制度在 1980 年代以後,經由 Cooper、Kaplan、Turney、Sharman 等多位學者的大力提倡之後,應用的範圍除了正確計算產品成本及提供作業 績效衡量之外,更擴展到策略性成本管理、成本抑減、作業管理… .等方面。 ABC 制度的實施,能提供作業成本資訊、作業績效資訊及作業成本動因資 訊,將這些資訊加以分析及使用將有助於企業取得競爭優勢。 近年來,ABC 制度更已經成為營利及非營利組織改善其策略性資源分配 的有利工具,可使組織更能達成其預期的經營績效。此外,許多學者與專家 亦建議利用 ABC 制度找出企業需改進的方向以便獲得更有力的競爭優勢。 然而每種管理制度的實施除了耗用企業本屬有限的經濟資源外,還會對 企業的經營產生重大影響,因此企業在決定是否以 ABC 制度來取代舊有的成 本制度之前,必須做審慎的評估。如果在實施 ABC 制度度前,未能瞭解未來 實施上可能遭遇到的問題與困難,或未能瞭解實施 ABC 制度必須掌握哪些關 鍵成功因素(critical success factor),則企業可能面臨到失敗的風險。過去許多案例的實施經驗業已證實使用 ABC 制度可進行持續的改進,進 來亦有許多研究者進行如何成功地實施 ABC 制度的相關研究,然而卻少有文 章提及影響企業決定是否採用 ABC 制度的因素。本研究的目的在探討企業決 定是否採用 ABC 制度時之影響因素,在決定變數之操作化衡量方法時,過去 相關研究對於成功實施 ABC 制度有哪些障礙與關鍵因素的文獻,對於本研究 將具有相當的啟發性,因此本節擬對過去研究者所做之研究加以整理。 此外,關於 ABC 制度內容之文獻已相當成熟,本研究不在此詳敘,僅簡 要說明 ABC 制度的定義:ABC 制度是一套用來衡量產品成本、作業績效、 耗用資源及成本標的的成本制度。其最大特色是以生產產品或提供勞務所進

行的作業為成本蒐集之中心點,將所耗用的資源歸屬至各項作業上,再將作 業成本依成本動因歸屬至產品或勞務,也就是成本標的上。

一、實施 ABC 制度可能面臨之問題

1、高階管理階層不支持實施 ABC 制度

實施 ABC 制度不僅與管理會計人員有很大的關係,同時也需要企業內部 其他部門如行銷、研發、製造、品管、人事等部門的投入與配合才能夠使實 施工作順利進行。同時由於實施 ABC 制度後將會對企業經營產生重大改變, 其影響擴及企業整體,此時若高階管理人員消極的不支持此新制度的推行, 將無法使企業內各部門人員相信實施 ABC 制度確實有需要而且是重要的,其 結果將會使得此新制度在整合各部門資源時面臨許多障礙與阻力。2、組織的抗拒

組織的抗拒與組織成員對創新事物的接受度可說是一體的二面,這牽涉 到企業員工對於一項創新事物知識的獲取是否足夠,以及是否瞭解採用創新 事物後對企業的效益為何。企業內部決策制訂者對 ABC 制度可能有的負面看 法,包括(1)ABC 制度太過複雜難以使用;(2)透過改進現有的成本制度 即可得到相同的結果;(3)企業不需要更精確的成本資訊;(4)成本制度在 企業作業程序改善上扮演之角色極為有限。過去研究建議,讓非會計部門員 工參與決策的過程會幫助他們接受實施 ABC 制度後所帶來的變化,除此之外 透過各項研討會或專業書籍展示實施後的成效均可以減低組織抗拒的程度。3、未將績效衡量制度與獎酬制度與 ABC 制度相結合

過去研究顯示,企業實施 ABC 制度後對於企業員工之行為模式將會有很 大的影響,因此管理當局在決定是否實施 ABC 制度時,必須考慮未來員工之權利與義務能否透過企業原有績效衡量與獎酬制度與 ABC 制度的緊密結合 而獲得確保,否則若員工認為 ABC 制度的實施對其績效評估或未來報償是不 利的,在制度的推行時將會產生漠不關心或怠工的現象,使 ABC 制度的實施 受到嚴重的挫敗。除此之外,應加強非會計人員對於 ABC 制度之瞭解與加強 對他們之溝通與訓練。

4、未能妥善規劃實施 ABC 制度後人員的配置

當企業實施 ABC 制度之後,將可以更經濟、更有效率的方式來處理作業 活動。因此企業將會發現透過人員配置的調整、員工再訓練、調職或解聘員 工等方法將可以達到成本節省的目的。若企業有信心在實施 ABC 制度之前做 好人員的規劃,降低員工對於裁員的疑慮以及做好再訓練的工作,將可增加 企業採用的意願與實施成功的信心。5、資料的蒐集與處理

企業採用 ABC 制度的最基本原因可能是希望此一新的成本會計制度能 夠提供正確的產品資訊。在現今企業規模增加,產品日趨複雜的情況下,成 本資料擷取、處理的負擔將大為增加。除此之外,ABC 制度並非僅止於提供 企業正確的成本資訊,更是一種管理上的制度,因此當企業開始利用此制度 所提供的資訊作為管理上的依據時,會計制度將會變得更複雜,所需的資料 也越多。此時 ABC 制度能否與原有會計制度相配合,以及企業電腦化程度就 成了重要影響因素,企業若無法蒐集完整的資料與做好資料的處理與維護, 對於 ABC 制度的實施將會有很大的阻礙。二、實施 ABC 制度關鍵成功因素

Anderson and Young (1997)曾經利用訪談及問卷,蒐集 256 位管理者關於 執行 ABC 制度的意見,由組織管理的觀點,探討 ABC 制度能夠執行成功的 因素。實證結果顯示與報償系統相結合、管理者的參與、管理的支持、資訊 系統的品質及發展 ABC 制度專案的適當資源等均與執行成功有關。

除此之外,過去學者不斷的研究與實務界的經驗均顯示企業實施 ABC 制 度存在一些關鍵成功因素(Ashworth and Evans, 1995;Michael D. Shields and Michael A. McEwen, 1996),本研究將這些因素整理如下:

1、實施者必須對企業相關知識與環境有相當程度的瞭解

在企業所處環境之下,實施者必須能夠清楚瞭解為何要實施 ABC 制度, 亦即要瞭解到企業現行的管理方法與目前用來做為決策依據的資訊是否足以 因應今日複雜、動態的經營環境。此外實施 ABC 制度時,企業所面臨的外部 與內部問題為何亦應加以瞭解,例如:(1)ABC 制度所產生之資訊由誰使用, 以及使用者如何運用這些資訊;(2)實施 ABC 制度對於某種產品類別或顧客 群,以及提供顧客價值相關的作業程序有何潛在的影響;(3)實施 ABC 制度 所需消耗的企業資源及預期效益為何等等。其中在企業資源方面,內部資源 包括時間、會計人員、高層管理人員及營運員工等;外部資源主要包括商業 軟體及顧問人員等。2、與管理階層溝通及尋求其支持

Shields and McEwen(1996)調查結果顯示,高階管理階層的支持是實施 ABC 制度成功與否的最重要因素。因此,ABC 制度的實施者應首重與管理階 層的溝通,其溝通目標應注重的部份例如:採用 ABC 制度後,組織所要經歷 的變革有多大?企業內部有沒有適當的人員具備有足夠的技能可以解決此項

變革所帶來的問題?其次為如何找到最符合組織文化風格的溝通策略以解決 企業文化與變革管理相關的問題。

3、與競爭性策略相連結

ABC 制度必須與公司的競爭策略相結合,以決定組織設計、新產品研 發、產品組合、訂單策略與科技發展方向等。舉例而言,如果企業選擇低成 本產品或習慣性設計的競爭策略,則 ABC 制度應能提供正確的產品預估成本 或製程成本,並於設計過程前或設計過程中及時提供;若企業選擇著重在所 製造商品的經濟規模或生產效率之競爭模式,則 ABC 制度應著重於製造作業 與廠房產能之衡量。是故,若 ABC 制度能與企業競爭策略愈緊密結合,ABC 制度的實行效率愈高。4、實施教育訓練

此因素係指確保有適當的人員、足夠的人數以及這些人員有因應實施 ABC 制度各階段所需之各項技能。目前對於規劃與實施 ABC 制度之方法與 建構過程中所需之專業能力,可透過持續地實施教育訓練來達成。訓練方式 如閱讀文件與資料,授課或演講等,另外有許多企業界採取聘請外部企管顧 問或與學術界專案合作的方式來尋求解決。5、實施者需具備足夠的技術能力

要成功實施 ABC 制度需要仰賴強而有力的資訊系統,企業之資訊系統 環境若非經仔細而深遠的規劃是無法達成提供作業基礎資訊的功能。實務經 驗顯示大多數企業利用 ABC/ABM 等商業軟體幫助設計 ABC 制度的架構及 資訊流程,或協助較大型的實驗性計畫。除此之外,使用量身訂製開發的多功能資料庫軟體甚至使用具整合性的資訊系統解決方案如 Oracle、SAP 等, 都能提供企業所需的技術支援。

三、實施 ABC 制度之效益

對於採用 ABC 制度之效益,本研究歸納了以下各點結論( Brimson, 1991; Cooper and Kaplan, 1988;吳安妮,民 81 ):

1、ABC 制度依據製造程序,將資源與作業詳加規劃,透過適當之多重成本 動因以較精確地計算產品成本,有利於決策之制訂、成本之估計及產品之 定價,同時解決過去採用僅與產量相關之單一成本動因武斷分攤成本的方 法,極可能發生的交叉補貼現象。 2、藉提供有附加價值及無附加價值作業的資訊,瞭解有哪些作業是可以消除 以減少資源浪費,哪些作業應嚴加控制才不會影響後續作業的進度。並可 使績效衡量與作業資源消耗及產出間有較佳的配合,使決策之制訂更具時 效性及彈性。 3、ABC 制度能提供實際結果之回饋性資訊,以和原預期結果相比較,而採 取續後之修正行動;並能較傳統成本制度提供較多的財務與非財務資訊, 以連結企業的營運決策與策略。 4、在 ABC 制度之下可清楚明白資源耗用情形與作業量,提供預算編制者成 本與績效關係的資訊,以增進預算的有效性。 5、監督整個產品的生命週期,以提高獲利性。 6、對快速成長的成本要素如製造費用,作更深入的分析。 7、以作業成本系統來監督部門的投資行動,可確保投資計畫的有效達成。

8、ABC 制度所產生的資訊,在協助企業達成持續改進與獲取競爭優勢上扮 演重要的角色,它可持續辨別由品質及作業效率改進中所獲致的潛在利 益,以發現潛在的投資機會。

第二節 創新擴散理論相關文獻探討

創新擴散(diffusion of innovations)理論首先由 Rogers 於 1962 年提出,所 謂的創新擴散「是一種程序,藉此可將新的概念透過特定管道,隨著時間的 經過,在一社會系統之成員間傳遞;此為一種特殊的溝通形式,重點在於其 所傳遞的是新的概念」(Rogers, 1983)。本研究首先整理過去學者的研究文獻, 以瞭解「創新」及「擴散」的定義,並提出主要創新擴散理論的相關文獻及 其修正,以作為本研究設計的立論基礎。

一、創新的定義

Rogers (1962)首先將創新定義為「採用個人或單位認為是新的觀念、技術 或實體者,即稱之為創新」。Bradford and Kent (1977)則將創新定義為「將一 個被認為是新的觀念成功地推介到一社會組織內部,且本質上只要這個區域 或社會組織認為這個觀念是新的,即可稱之為創新」。依此定義,一項為某區 域或社會組織所認定的創新很可能先前已經以其他形式出現或者已經在其他 區域存在。 此處所指的「創新」,可以是一種技術或管理技術,所謂「技術」是指「處 理投入與產出之工具、機制與知識」,而「管理技術」則是指「設計組織結構 與文化的方法」(Tushman and Anderson)。關於管理技術上的創新,過去對於 「策略規劃單位」(Poter, 1989)、「工作豐富化」(Hackman, 1975)、「分權」(Mintzberg, 1979)、「品管圈」(Lawler and Mohran, 1985)、「全面品質管理」 (Powell, 1995)等都被認為是管理技術上的創新。

依照上述定義觀之,ABC 制度,儘管其部分基本理論或觀念源於作業成 本制(Activity Costing)或作業會計(Activity Accounting)等,就決定採用此制度 的企業組織而言,仍然可以被視為是一項會計實務上的創新管理制度,因此 本研究利用創新擴散觀點作為研究的觀念基礎是合理的。

二、擴散的定義

Webster(1971)將擴散定義為「一種創新隨著時間經過,透過社會系統與 組織傳播的社會過程」。DeBlij 和 Muller(1985)曾指出下列二種主要的擴散型 態,皆可應用於會計創新的相關研究。 ● Relocation Diffusion:指在不一定增加採用者數目的情形下,一項創新觀念 如何被散播至一特定領域中的過程。例如將具備 ABC 制度知識的專家或員工 視為研究的對象,而非將採用 ABC 制度的企業本身作為研究的對象,以瞭解 ABC 制度觀念透過專家或員工的聘僱、移動達成擴散的過程。 ● Expansion Diffusion:指透過企業或組織採用一項創新觀念或創新制度的方 法,來達成擴散的過程,如此採用者的數目將會增加。綜觀過去學者對 ABC 制度創新擴散的相關研究,大多採用此觀點,故本研究將擴散型態視為一種 Expansion Diffusion,以作為應用於研究上的觀念基礎。三、組織創新的三種研究方法

在進入創新擴散相關文獻探討之前,過去學者曾指出組織創新相關研究 三種主要的研究方法。下表列示此三種主要研究方法、研究問題與研究焦點, 並藉著比較三種不同研究方法的特性,釐清本研究採用的組織創新研究類型。 表 2-1:組織創新研究方法整理 資料來源:Wolfe, 1994, pp.407 研究問題 研究方法 研究焦點 創新 透 過 一 群 潛 在 採 用 者的擴散型態為何 創新 擴散 研 究 (Diffusion of innovation research, DI)

一項創新隨著時間或 空間擴散的模型 組織 創 新 有 哪 些 決 定 因

素

組織創新 研究(Organizational innovativeness research, OI)

組織創新的不同因素 組織 在 實 施 一 項 創 新 時 經歷哪些過程 過程理論研究(Process theory research, PT) 組織間一項創新的過 程

1、DI 研究方法:

本法在傳統上利用實證數據資料,嘗試建構並描述一項創新隨著時間擴 散的簡化數學模型,並用以解釋或預測該項創新的未來擴散速率或擴散型 態。一項廣為經濟學家或行銷研究學者運用的模型即為「S—曲線」,該曲線 描述了不同時間擴散率的改變,並將採用者分為創新者(innovators)、早期採 用者(early adopters)、早期大多數(early majority)、晚期大多數(late majority) 以及落後者(laggards)五大類(Tornatzky and Fleischer, 1990)。Teemu Malmi(1999)曾以 DI 研究方法對芬蘭的企業進行 ABC 制度在組織 間的創新擴散研究,他將採用者的不同採用時間分為 Initial phase、Take-off phase 及 Subsequent phase 三階段,研究結果亦顯示 ABC 制度的擴散率接近 S—曲線的型態。儘管如此,研究學者質疑 DI 研究方法將所有潛在採用者視 為相似的個體,太過於強調一群體內整體的創新擴散型態,忽略了群體內不 同個體的採用決策,以致於無法提供為何某些組織較其他組織提早採用該項 創新的解釋。

2、OI 研究方法:

大多數採本法的研究者均利用實證資料蒐集與迴歸分析等方法,來檢驗 各個不同變數,藉以嘗試找出組織創新的決定因素,並區分早期與晚期採用 者之不同特性。過去以 OI 研究方法來進行與 ABC 制度採用相關之研究眾多, 以企業規模作為變數的研究有 Ask and Ax (1992); Bright, Davies, Downes and Sweeting (1992); Innes and Mitchell(1995)等等;以產品多樣性作為變數的研究 有 Bjornenak (1994); Malmi (1996);以成本結構作為變數的研究有 Bjornenak (1997)等。 OI 研究方法的缺點為太過簡化且靜態導向,忽略了採用的過程,因此常 常由於為數眾多的不同變數以及變數間的交互影響而導致實證的結果產生不 穩定或不一致的現象。此外 OI 與 DI 研究方法均被學者質疑太過強調需求面 (即組織內部)的因素而忽略了供給面(即外部組織)的因素,此點對某些 管理會計制度如 ABC 制度尤然,因為就 ABC 制度而言,某些外部組織積極 參與管理制度創新,因此對於組織創新有很大的影響(Abrahamson, 1991)。

3、PI 研究方法:

由於以上二種研究方法均具有某些缺點,學者於是建議將 DI 研究方法將 研究對象置於該「創新」本身與 OI 研究方法將研究對象置於「組織」的特性 結合起來,轉而將研究對象專注在組織內的創新過程本身(innovation-in-an-organization) (Downs and Mohr, 1976)。換句話說,亦即將研究方法由靜態的、 太過簡化的 DI 與 OI 研究方法轉向探討組織創新過程各階段影響因素的 PT 研究,以增加對組織創新採用動機的瞭解(Roger, 1983; Mohr, 1987)。PT 研究方法將組織發展、實施一項創新的過程解構為具連續性的不同階 段(stage),針對每個不同階段影響組織創新的因素加以探討,如此可以提高

研究結果的穩定性與一致性。過去曾有許多學者進行組織創新過程模型的研 究工作(stage model research, SM),目的在於確定組織創新過程各個階段其性 質與順序為何。Rogers(1962)曾提出一「創新—採用」模型,將採用過程劃分 為「知曉→興趣→評估→試用→採用」五個階段。後續學者認為組織創新過 程很少止於採用階段,於是相繼提出更完整的創新過程模型,Wolfe(1994)曾 將各學者屬於組織創新過程的模型加以整理如圖 2-2 所示。 圖 2-2:組織創新過程模型 資料來源:Wolfe, 1994, pp.410

二、 創新擴散理論之主要觀點與修正

(一)Rogers 之創新擴散模型

在過去學者提出之許多組織創新過程模型當中,最廣為後繼研究者引用 知曉 配合 評估 說服 採用 實施 確認 例行 化 擴散 創新 觀念 具該創新的 知識或知道 創新的存在 評估創新與組 織問題或機會 的配合度 評估創新的 成本效益或 試驗該創新 提案或影響 組織支持或 反對的態度 創新被組織 實行發展或 安裝 創新決策被 檢視與接受 持續實施使 創新使用成 為組織常態 一群體內潛 在使用者採 用該創新 做出採用或 拒絕該創新 之決策 本研究範圍:的模型是 Rogers 在 1983 年所提出的「創新擴散模型」。Rogers 對擴散過程 (Diffusion Process)定義為「一項新構想,由創新或創造的來源,散播到最 終採用者或使用者的過程」。並將此過程分為五個階段,如圖 2-3 所示。 1、 認知階段(Knowledge):指消費者接觸到創新的存在並對其有一些認知, 而認知包含了對該項創新存在的認知、如何正確運用該項創新的認知以及 對於該項創新背後原理的認知。 2、 說服階段(Persuasion):指潛在採用建立對該項創新偏好態度的過程。 3、 決策階段(Decision):指潛在採用者接受或拒絕該項創新的行為。 4、 實行階段(Implementation):採用者使用該項創新。 5、 確認階段(Confirmation):指採用者尋求對該項創新採用決策的強化, 然相反訊息亦有可能使採用者改變決定。 圖 2-3:創新擴散過程模型 資料來源:Rogers, 1983 認知 說服 決策 實行 確認 決策單 位特質 創新知 覺特質 先前 狀況 溝通管道 採用 拒絕 繼續採用 較晚採用 不再採用 繼續拒絕

在創新擴散的過程當中,新資訊將不斷的傳遞至潛在採用者中,因此對 擴散過程各階段影響因素並不盡相同。在認知階段,主要是受「先前狀況」 與「決策單位特質」兩項描述潛在採用者的變數所影響。「先前狀況」指的是 潛在採用者過去採用創新的經驗、目前面臨的問題、對解決方案的需求、採 用創新的態度以及社會對其採用創新的看法或規範;「決策單位特質」指的是 潛在採用者的組織特性、工作特性與組織溝通形式等。 在說服階段,Rogers 提出五個「創新知覺特質」,並認為說服階段主要是 受到這些創新知覺特質所影響,這些特質將影響潛在採用者對於創新的觀 點。分別說明如下: 1、 相對利益:潛在採用者相信創新比現在所使用之實務更好的程度。 2、 相容性:潛在採用者認知到創新與其組織需求、價值和規範相一致的程 度。 3、 複雜性:潛在採用者認知到創新為可瞭解與可實施的程度。 4、 可觀察性:創新及其利益可為潛在採用者觀察到的程度。 5、可實驗性:在一有限基礎下,創新可以被潛在採用者實驗的程度。 同時,創新擴散模型強調相似性的重要,Rogers 認為相似性是指創新者 與潛在採用者分享某些屬性的程度,如目標、策略、規範、信仰與文化。在 許多針對專業領域所做之實證性研究顯示,在同質性單位之間,創新擴散的 速度極快,因為他們最可能分享相對利益、相容性、複雜性、可觀察性與可 實驗性的認知結果。Rogers 的模型以及創新知覺特質廣為後續學者所應用, 例如資訊技術或通訊科技建置與發展的研究。

(二) Abrahamson 之創新擴散模型

在 Rogers 之後,許多學者繼續對創新採用傳遞速率、影響創新因素、採 用者特性差異、採用者間之網路關係等問題繼續研究。Abrahamson(1991)質 疑過去創新擴散相關文獻之主要觀點皆建立在下列假設下,即採用者能夠獨 立且理性的依照該創新管理技術所能夠帶給組織的效益多寡來做出採用與否 的決策,如此將造成研究結果的偏誤。因此他以 Rogers(1983)的研究為起點, 提出一個以探討創新擴散過程影響因素的模型,以說明創新管理技術的擴 散。此模型主要可分成二個構面來討論,一為群體內組織的模仿程度,此部 份主要是以組織或其成員對目標、環境、所欲採行技術之技術效率的認知而 定;另一構面為群體外部組織的影響力,主要係針對影響力之來源加以研究, 表 2-2 為此一創新擴散觀點之模型。 表 2-2:管理技術創新擴散理論觀點 資料來源:Abrahamson, 1991, pp. 591 模仿構面 模仿程序不 會促進擴散 模仿程序會 促進擴散 群體內之組織決 定群體內之技術 擴散 有效選擇 狂熱 外部影響 構面 群體外之組織決 定群體內之技術 擴散 被迫選擇 流行 此二構面將影響創新擴散過程的因素分為四個觀點,Abrahamson 為後續 研究者指出不同的研究分類方向,本研究將此四個不同觀點之主要內容做一 說明,以作為理論基礎。1、有效選擇觀點( the efficient-choice perspective)

此一觀點認為當環境發生改變時,會造成擁有相似目標之組織間產生新 的績效差異,促使他們採行創新管理技術以消除此差異;以供給面角度而言, 學者或專業知識推廣組織會揭示新的績效差異。在有效選擇觀點下,企業傾 向於以採用新的、有效的管理技術來減低與具相似目標企業間的績效差異。 其次此觀點強調組織高階管理階層對於企業之經營目標或競爭優勢之不 確定性相當低,並且能夠以「投入—產出」來衡量該管理技術之效率。因此, 在組織現有的資源限制之下,管理階層能夠理性地選出可以產生最有效率產 出以達成組織目標的管理技術。 在創新管理技術擴散的初期,由於採用者數目較少,因此無法確認他們 的行動對其他競爭者有何影響(Ross and Sherer, 1990),就此一部份來說,在所 有組織均採用具技術效率之創新管理技術情況下,其所產生的競爭優勢將會 減少,甚或相互抵銷。在台灣,實務上採用 ABC 制度的企業家數不多,其實 施績效也有相當差異存在,因此,除了探討採用此創新技術與否的研究之外, 組織之特性與 ABC 制度搭配所產生的績效差異亦值得後續學者加以研究。2、被迫選擇觀點(the forced-selection perspective)

有些學者指出,群體內部組織對創新管理技術的選擇或採用會受到群體 外部組織的力量所影響,此種外部組織可藉由推動某種管理技術,或阻止某 種管理技術的擴散以獲取利益(DiMaggio, 1987 ; Carrol et al., 1988)。同時,依 據此種觀點,部份外部組織可藉由設定某種標準而具有足夠控制力量以決定 何種管理技術得以在組織間擴散。例如目前許多國家或地區以公司產品是否 取得 ISO-9000 系列品質認證,做為產品輸入其市場的條件之一,此種品質認 證組織或政府機構即為此種力量之來源。

就管理會計制度而言,雖然對大多數企業組織而言,具有強制力的外部 組織並不存在,然而現今跨國企業盛行,加上企業組織藉轉投資以取得其他 企業控制權越來越普及的情況下,總公司為了經營管理上的需要,很可能強 迫海外分公司採用與總公司相同的管理會計制度,相似情況在母公司與子公 司間亦然。

3、流行觀點(the fashion perspective)

此觀點主張在組織對於環境、經營目標、技術效率之不確定性均相當高 的情況下,會傾向於模仿其他組織的行為。在此情況下,某一群體內的組織 會模仿由群體外部「創造流行」(fashion-setting)的組織所推動的管理技術。所 謂「一群體內的組織」可視為一特定產業內的廠商,例如塑膠業或電子資訊 業,這些企業或組織會傾向於採用相同的創新管理技術;而「群體外部的組 織」則可以是一些管制機構(regulatory bodies)、顧問公司(consulting firms)或 商業傳播媒體。 這些機構雖不具強制力,但有足夠能力(capacity)去灌輸或影響企業對管 理技術的選擇,因此對特定管理技術之盛行可能亦有關連性存在。這些創造 流行的組織與政府組織不同之處在於他們沒有強迫其他組織模仿的力量,他 們影響管理技術流行風潮的力量來自於灌輸其他組織信任與採行他們所選擇 之技術的能力。並且部份流行創造者在這些管理技術的擴散上扮演主動的角 色,例如基於專業知識的理由,商學院或企管顧問公司可能影響新管理技術 的選擇。

4、狂熱觀點(the fad perspective)

流行與狂熱的觀點均認為創新技術的擴散,是基於組織在不確定的情況 下模仿其他組織的決策,然而與流行觀點不同的是,狂熱觀點認為創新技術 的擴散是由於同一群體內的組織彼此模仿所產生。 在此觀點下,「知識的溝通」、「社會的互動」及「經濟的利益」是影響擴 散的重要焦點。所謂「知識的溝通」是指當組織在取得其他採用者的知識, 降低了對創新技術的不瞭解程度後,會模仿已採用創新技術的組織的決策 (Rogers, 1983);「社會的互動」指的是組織採用在互動過程中彼此所認同的規 範以合乎正當性(Carrol, 1989),這樣的互動除了發生在彼此相互競爭的同業 之間,亦有可能發生在企業與主要顧客之間;「經濟的利益」指的是組織會模 仿競爭對手對創新技術之採用選擇,以避免競爭對手取得競爭優勢所帶來的 風險(Abrahamson and Rosenkopf, 1993)。除此之外,當一群體內採用某項創新 技術的組織數目提高時,也會促使其他組織的模仿學習(Abrahamson and Bartner, 1990)。第三節 影響組織創新擴散因素文獻整理

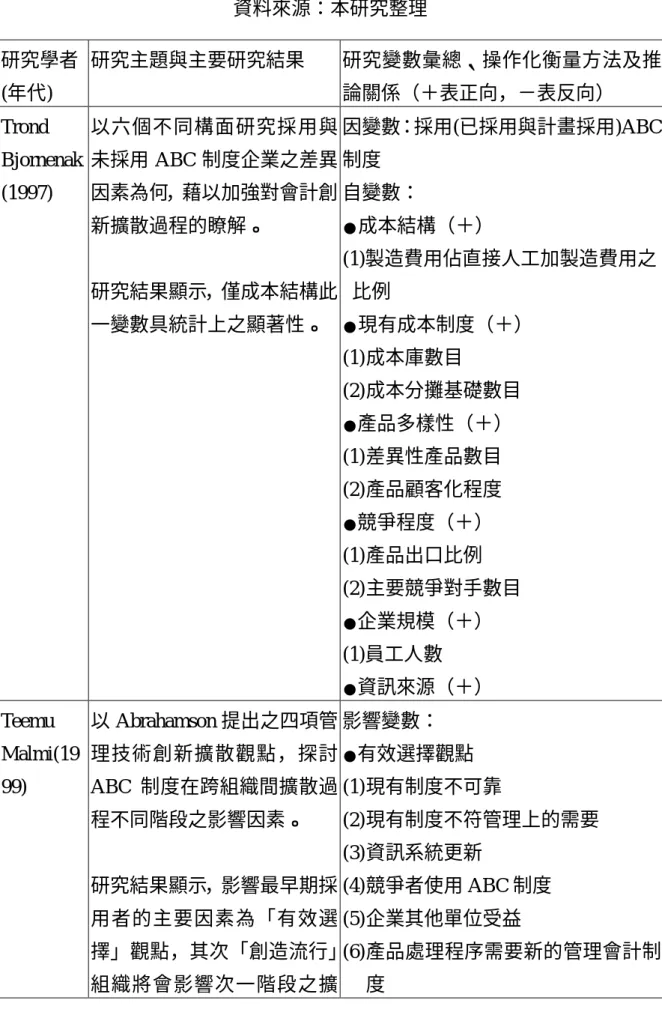

為了瞭解有哪些不同的因素會影響企業決定是否採用成本制度的決策, 本研究將過去學者對實施 ABC 制度關鍵成功因素與對 ABC 制度創新擴散所 做的相關實證研究文獻整理如下表,以作為本研究決定變數選取之參考。表 2-3:創新擴散影響因素整理表 資料來源:本研究整理 研究學者 (年代) 研究主題與主要研究結果 研究變數彙總、操作化衡量方法及推 論關係(+表正向,-表反向) Trond Bjornenak (1997) 以六個不同構面研究採用與 未採用 ABC 制度企業之差異 因素為何,藉以加強對會計創 新擴散過程的瞭解。 研究結果顯示,僅成本結構此 一變數具統計上之顯著性。 因變數:採用(已採用與計畫採用)ABC 制度 自變數: ●成本結構(+) (1)製造費用佔直接人工加製造費用之 比例 ●現有成本制度(+) (1)成本庫數目 (2)成本分攤基礎數目 ●產品多樣性(+) (1)差異性產品數目 (2)產品顧客化程度 ●競爭程度(+) (1)產品出口比例 (2)主要競爭對手數目 ●企業規模(+) (1)員工人數 ●資訊來源(+) Teemu Malmi(19 99) 以 Abrahamson 提出之四項管 理技術創新擴散觀點,探討 ABC 制度在跨組織間擴散過 程不同階段之影響因素。 研究結果顯示,影響最早期採 用者的主要因素為「有效選 擇」觀點,其次「創造流行」 組織將會影響次一階段之擴 影響變數: ●有效選擇觀點 (1)現有制度不可靠 (2)現有制度不符管理上的需要 (3)資訊系統更新 (4)競爭者使用 ABC 制度 (5)企業其他單位受益 (6)產品處理程序需要新的管理會計制 度

散過程,至於最後階段的擴散 過程則可以模仿行為與「有效 選擇」觀點來解釋。 ●強迫選擇觀點 (1)母公司或子公司建議使用 ●狂熱與流行觀點 (1)願意嘗試新管理制度 (2)會計師或管理顧問之建議 Moore (1991) 將 Rogers 以及後續學者定義 出的許多創新知覺特質利用 因素分析加以整理,將相關性 較高的變數合併,加權計算出 較具代表性的影響因素。 (1)相對利益 (2)相容性 (3)易用性 (4)結果可實證性 (5)形象 (6)可試用性 (7)自願使用的程度

第三章 研究設計與方法

本章第一節首先將說明本研究採用的組織創新採用研究方法並形成研 究模型,以構成完整的研究架構;第二節將透過上一章文獻探討的內容,歸 納整理出影響企業在創新採用 ABC 制度中的重要影響因素,藉以選擇作為本 研究各變數之操作型衡量方法;第三節說明本研究問卷設計內容以及問卷之 信度與效度;第四節說明本研究有待檢定的假設;第五節與第六節將分別說 明研究的對象、資料的蒐集以及對資料的分析方法。第一節 研究架構

第二章之文獻探討已經針對組織創新擴散之三種不同研究方法加以討 論,本研究擬採用過程理論研究(Process theory research, PT)方法,將研究對 象專注在組織創新過程中各階段的影響因素,以符合研究目的之要求。有鑑 於此,本研究在研究架構上將分為二部分,分別說明如下。 第一部份將利用 Abrahamson 於 1991 年提出之創新管理技術擴散過程模 型,首先驗證「模仿程度」與「外部影響」二項影響因素,對國內企業在 ABC 制度的採用意願上是否會產生影響。其次再進一步將受訪企業針對以上二構 面所組合產生之四種擴散類型進行分類(分別為有效選擇型、被迫選擇型、 狂熱型與流行型等四種企業),以單因子變異數分析與多重比較法檢視不同類 型企業對於 ABC 制度採之用意願是否存在顯著差異。 第二部分將參考 Rogers 於 1983 年提出的創新擴散模型及 Wolfe 於 1994 年提出的組織創新過程模型為藍圖,探討企業在採用 ABC 制度的「認知→說 服→決策」各階段過程中的影響因素。 首先,Rogers 的理論認為在創新擴散的「認知」階段,主要受到「先前狀況」及「決策單位特徵」的影響,因此本研究在「認知」階段將依照「企 業環境特性」、「企業經營特性」、「ABC 制度特性」等三個構面,整理過去研 究者探討組織創新採用研究時較常列出的影響因素,並將其歸類後作為「說 服」階段各變數的操作型衡量方法。 表 3-1:組織採用 ABC 制度影響因素整理表 資料來源:本研究 構面名稱 影響因素 參考文獻 1.市場競爭強度與定價策略

Banker and Potter(1993), Trond Bjornenak(1997), Alles(1991) 2.企業選擇成本制度的自主程度 Teemu Malmi(1999), Moore(1991) 3.顧客要求企業採用 ABC 的壓力 本研究 企業環境 特性

4.主要競爭廠商已採用 ABC 的壓力 Teemu Malmi(1999) 1.產品或服務的多樣性 Trond Bjornenak(1997), 張雯嬌(民 85) 2.產品或服務的作業程序 本研究 3.現有成本制度之功能 Teemu Malmi(1999) 4.績效衡量或獎酬制度 Lee et al.(1997),

Shields and McEwen(1996), 杜榮瑞(民 84)

5.企業資訊技術能力 Anderson and Young(1997), 蔡全才(民 87) 6.企業的組織型態 Moore(1991), Gosselin(1997) 7.企業組織集權化程度 Gosselin(1997) 企業經營 特性 8.企業對成本制度功能的期望 本研究 1.ABC 與現有會計制度相容性 Moore(1991) 2.ABC 制度複雜性 Moore(1991) ABC 制度 特性

構面名稱 影響因素 參考文獻 4.衡量成本 本研究 5.企業產業形象 Moore(1991) 6.風險評估 本研究 7.預期效果 Moore(1991) ABC 制度 特性 8.專業知識的獲取 Trond Bjornenak(1997) Teemu Malmi(1999) 其次,創新擴散模型中說服階段的影響因素將最直接影響管理者的採用 決策判斷,此部份亦是本研究之研究重點。根據 Rogers 的觀點,說服階段主 要受到來自「創新知覺特質」的影響,本研究選用 Moore 於 1991 年所提出 的創新知覺特質作為本研究待驗證的變數。因此本研究在「說服→採用」階 段預計分為七個主要構面,分別為「相對利益」、「相容性」、「複雜性」、「結 果可觀察性」、「可試用性」、「形象」以及「自願使用的程度」,這七個構面將 影響企業採用 ABC 制度的意願,本部分之研究觀念性架構如圖 3-1 所示。 圖 3- :本研究 圖 3-1:創新知覺變數與採用意願研究觀念性架構 資料來源:本研究 企業經營特性 企業環境特性 ABC制度特性 性 採用意願 自願使用的程 度 形象 可試用性 結果可觀察性 複雜性 相容性 相對利益 採用階段 說服階段 認知階段

第二節 研究變數定義與衡量

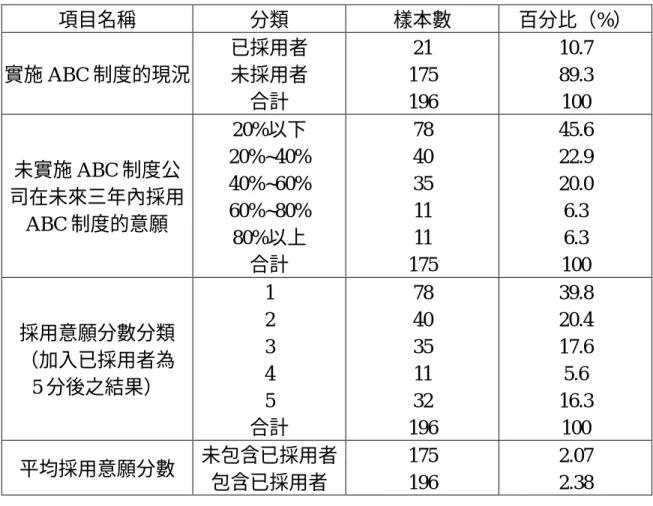

一、因變數的定義與衡量

由於根據國內過去研究結果,如蔡文賢(民 84)調查 ABC 制度在我國 之發展狀況,結果顯示在實務應用方面,有 11.2%之樣本企業曾採用 ABC 制 度,據此我們可以預測目前在台灣地區仍然是少數企業已經實施 ABC 制度的 情況,因此以「採用 不採用」作為因變數的設計較為困難。有鑑於此,本 研究擬將因變數定義為「受訪企業傾向採用 ABC 制度的程度」。 傾向採用 ABC 制度的程度係以「採用機率」作為衡量的基礎,本研究並 根據受訪企業目前是否已採用 ABC 制度,區分為下列兩種處理方式: 1、若受訪企業目前已採用 ABC 制度,則視為採用 ABC 制度機率為 100%, 給予採用意願分數 5 分。 2、若受訪企業目前尚未採用 ABC 制度,則以該企業在未來三年內2採用 ABC 制度的機率作為衡量的基礎,將採用機率分為 20%以下,20%~40%、 40%~60%、60%~80%、80%以上五個區間,分別給予「1」、「2」、「3」、「4」、 「5」的採用意願分數。二、自變數的定義與衡量

本研究的主要目標在於瞭解 ABC 制度的各項創新知覺特質如何影響台 灣企業採行 ABC 制度的傾向。因此在參考 ABC 制度與創新擴散理論之相關 文獻後,將會影響企業採用 ABC 制度與否的創新知覺特質加以定義,作為本 2 本研究原未於問卷設計中列入「三年內」之具體衡量期間,在問卷的預試階段, 經由實務界會計主管之建議,本研究列入具體期間,以利受訪者能夠明確地瞭解問 卷題目,並使衡量出的採用意願較為具體可靠。研究待檢定的自變數,並將各個自變數的操作化衡量方法列示如後;此外, 各操作化衡量方法得分的平均數即為該自變數的分數3。至於各操作化衡量方 法與因變數之間的推論關係與重要推論理由亦詳細加以說明。由於本研究各 操作化衡量方法及量表乃參考創新擴散理論之相關文獻,及以往學者對管理 會計實務或資訊科技採用的相關實證研究結果,針對本研究特性加以設計, 因此部分變數其操作化衡量方法很難定義,是故研究結果有效性每個變數可 能有所不同4。 (一)相對利益 1、變數定義:ABC 制度被認為優於現有成本制度的程度。 2、衡量方法:本變數預期以「產品或服務的多樣性」、「產品或服務的作業程 序」、「現有成本制度之功能」以及「企業對成本制度功能的認知」等四個 操作化衡量方法加以衡量。 ● 產品或服務的多樣性 (1) 推論關係:企業產品或服務多樣化程度越高,ABC 制度對於企業相對 利益越高,採用 ABC 制度傾向越高。 (2) 推論理由:張雯嬌(民 85)採取實地研究個案公司的產品複雜性、製 程複雜性及技術效率性等三變數與製造費用間的相關性,結果顯示現 代企業產品或服務的種類數越多,代表公司整體生產的複雜程度越 高,同時會造成間接成本的增加。在傳統成本制度下,產品或服務的 3在經過問卷回收過程與對問卷數據資料進行「信度」測試之後,本研究發現部分自 變數在各操作化衡量方法之間,並未通過信度測試,亦即彼此之間可能缺乏足夠的 一致性。為避免研究結果產生偏差,本研究在自變數的選取上進行了部分的重新分 類與刪除,此部分在本章第四節問卷設計中有較詳盡的說明。 4 請參考本章第四節問卷設計中「信度」測試部分。

多樣性是成本扭曲的主要因素,ABC 制度依據製造程序,將資源與作 業詳加規劃,透過適當之多重成本動因以較精確地方式計算產品成 本,將可解決過去成本制度以單一費用率武斷分攤成本的方法,極可 能發生的交叉補貼現象,在此情況下,決策者可能覺得 ABC 制度較傳 統成本制度更為有利。 ● 產品或服務的作業程序 (1) 推論關係:不同產品或服務作業程序的共同性越高,ABC 制度對企業 相對利益越高,採用 ABC 制度傾向越高。 (2) 推論理由:產品或服務的作業程序包含研發、原料處理、製造、品管、 行銷、運送、和行政支援等可辨認的活動。若不同產品或服務所需的 作業程序或活動共同性越高,每一項產品或服務所需分攤的期間成本 越複雜,在傳統成本制度無法有效辨別下,ABC 制度二階段成本分攤 的特性正可協助企業有效率地獲得較精確的產品成本。 ● 現有成本制度的管理功能 (1) 推論關係:若潛在採用者認為現有成本制度之管理功能無法滿足企業 要求的程度越高,ABC 制度對企業相對利益越高,採用 ABC 制度傾向 越高。 (2) 推論理由:相較於傳統成本制度,ABC 制度可提供有附加價值及無附 加價值作業的管理性資訊,以達成企業持續改善的目的;並可清楚明 白資源耗用情形與作業量,提供預算編製者成本與績效關係的資訊, 以增進預算編製與長期產能規劃的有效性。 ● 企業對成本制度功能的期望 (1) 推論關係:若潛在採用者認為成本制度所需扮演的角色越積極,採用

ABC 制度傾向越高。 (2) 推論理由:根據本研究得自實務界會計部門主管的經驗顯示,企業在 選擇成本會計制度時,會受到決策者期望成本制度能夠扮演的角色或 功能不同而影響其採用決策。例如若決策者認為成本制度的功能在持 續達成整體營運改善的目標上,應該優先於其它成本目的(如稅賦的 節省),則企業採用 ABC 制度的意願將較高。 (二)相容性 1、變數定義:ABC 制度被認為與現有制度、規範或資訊系統相容的程度。 2、衡量方法:本變數預期以「ABC 制度與現有會計制度相容性」、「績效衡 量或獎酬制度」以及「企業資訊技術能力」等三個操作化衡量方法加以衡 量。 ● ABC 制度與現有會計制度相容性 (1) 推論關係:ABC 制度與現行的會計制度結合程度越高,採用 ABC 制度 傾向越高。 (2) 推論理由:決策者在選擇成本制度時,除了考慮新制度是否滿足經營 策略與目標之外,與現有財務會計或稅務會計上的相容程度亦是考慮 的重點因素。若新的成本制度在成本的計算上並不能符合主管機關的 相關規定,將大大減低決策者的採用意願。 ● 績效衡量或獎酬制度 (1) 推論關係:ABC 制度與現行的績效衡量或獎酬制度結合程度越高,採 用 ABC 制度傾向越高。

(2) 推論理由:許多研究顯示報償系統加入成本分攤之因素後將可使得員 工行為更符合管理者的需要,減少資源使用不當或逆選擇等問題。由 於 ABC 制度的成本分攤主張可提供更正確的資源使用資訊,應可作為 管理部屬適當使用資源的誘因工具,因此企業在實施 ABC 制度後,對 於所屬員工之行為模式將會有很大的影響,管理當局在決定是否實施 ABC 制度時,必須考慮未來員工之權利與義務能否透過企業原有的績 效衡量與獎酬制度與 ABC 制度的緊密結合而獲得確保。 ● 企業資訊技術能力 (1) 推論關係:企業電腦化程度越佳,採用 ABC 制度傾向越高。 (2) 推論理由:設計與實施 ABC 制度將會要求充裕且準確的資訊,研究顯 示,有些企業在運作時,會因缺乏資訊而產生障礙,尤以會計管理資 訊及電腦資源缺乏時為甚。此外,企業採用 ABC 制度的最基本原因是 希望此一新的成本會計制度能夠提供正確的產品資訊,在現今企業規 模漸增,產品日趨複雜的情況下,成本資料擷取、處理的負擔將大為 增加。因此,企業現行的資訊系統若無蒐集完整資料與做好資料處理 與維護的能力,對於 ABC 制度的採用將會有很大的阻礙。 (三)複雜性 1、變數定義:ABC 制度度被認為實施難易的程度。 2、衡量方法:本變數預期以「ABC 制度複雜性」、「實施 ABC 所需消耗資源 的程度」以及「衡量成本」等三個操作化衡量方法加以衡量。 ● ABC 制度複雜性 (1) 推論關係:若決策者對 ABC 制度的認知複雜程度越高,採用 ABC 制

度傾向越低。 (2) 推論理由:若一新創新管理技術複雜程度越高,將越不易使潛在採用 者瞭解其功能、或越不容易被使用,因此將阻礙新制度的採用。 ● 實施 ABC 制度所需消耗資源的程度 (1) 推論關係:若決策者認為實施 ABC 制度所需耗費企業資源越多,採用 ABC 制度傾向越低。 (2) 推論理由:由於高階管理者可以集中資源,消耗在他們認為值得革新 的目標及策略上,因此 ABC 制度實施複雜程度及資源消耗程度就會影 響企業的採用意願。企業資源可分為二部份,內部資源包括時間、會 計人員、高層管理人員及營運員工等;外部資源主要包括商業軟體及 顧問人員等。直覺上若採用一新制度屬需消耗資源越多,採用意願將 會越低。 ● 衡量成本 (1) 推論關係:若決策者認為實施 ABC 制度後衡量成本將增加,則採用 ABC 制度傾向將越低。 (2) 推論理由:由於採用 ABC 制度將使現行的成本資料更形複雜,處理成 本資訊所需成本將大為增加,將降低潛在採用者採用的意願。 (四)結果可觀察性 1、變數定義:實施 ABC 制度的效益容易被觀察或驗證的程度。 2、衡量方法:本變數預期以「風險評估」、「預期效果」以及「專業知識的獲 取」等三個操作化衡量方法加以衡量。

● 風險評估 (1) 推論關係:企業對實施 ABC 制度成敗風險評估越容易,可觀察性越高, 採用 ABC 制度傾向越高。 (2) 推論理由:當會計部門主管或決策者認知的導入 ABC 制度失敗機率越 高時,越不可能採用。 ● 預期效果 (1) 推論關係:若潛在採用者越容易瞭解實施 ABC 制度後的預期效果,則 可觀察性越高,採用 ABC 制度傾向越高。 (2) 推論理由:企業在決定是否採用一項新的管理技術過程當中,若決策 者吸取同業成功經驗的機會越多,對於該項創新管理技術的技術效率 將越瞭解,同時決策者越能夠判斷採用後是否能夠減低與其它競爭者 之間的績效差距,採用 ABC 制度的意願也越高。 ● 專業知識的獲取 (1) 推論關係:若潛在採用者對 ABC 制度相關的專業知識越足夠,採用 ABC 制度傾向越高。 (2) 推論理由:文獻探討中已述及「足夠的技術能力」5是 ABC 制度實施關 鍵成功因素之一。對於規劃與實施 ABC 制度之方法與建構過程中所需 之專業能力,可透過持續地實施教育訓練來達成,訓練方式如閱讀文 件與資料,授課或演講等,另外有許多企業界採取聘請外部企管顧問 或與學術界專案合作的方式來尋求解決。因此企業對 ABC 制度的專業 知識獲取管道越多,採用的意願也越高。 5 請參閱第二章文獻探討有關 ABC 制度實施關鍵因素部分。

(五)可試用性 1、變數定義:在正式而全面實施 ABC 制度前,可小規模試用或實驗 ABC 制度的程度。 2、衡量方法:本變數預期以「企業的組織型態」以及「企業組織集權化程度」 等二個操作化衡量方法加以衡量。 ● 企業的組織型態 (1) 推論關係:現行的組織型態可提供實施 ABC 制度前試用的程度越高, 採用 ABC 制度意願越高。 (2) 推論理由:ABC 制度的實施會對企業帶來很大衝擊,部份企業可以採 用提供進行小型實驗性計畫( pilot project )的方式,來找出 ABC 制度實 施時所可能遭遇到的問題,以增加全面推廣時成功的機會。因此若企 業組織型態提供可試用 ABC 制度的機會越高,採用意願也越高。 ● 組織集權化的程度 (1) 推論關係:組織集權化的程度越高,ABC 制度可試用性越高,採用 ABC 制度意願越高。 (2) 推論理由:Gosselin(1997)曾利用問卷調查方式,探討組織策略與組織 結構對 ABC 制度接受與採行的影響。其中集權化的組織較容易在接受 ABC 制度之後也決定採用 ABC 制度,其原因為執行 ABC 制度包含一 連串的決策,所以管理者很容易有機會對開發期的原先選擇翻案,實 證結果顯示接受及採用 ABC 制度的組織較偏向官僚式組織。

(六)形象

2、衡量方法:本變數預期以「企業產業形象」以及「市場競爭強度與定價策 略」等二個操作化衡量方法加以衡量。 ● 企業產業形象 (1) 推論關係:若決策者對實施 ABC 制度後將提升企業形象的認知程度越 高,採用 ABC 制度傾向越高。 ● 市場競爭強度與定價策略 (1) 推論關係:市場競爭程度越高,採用傾向越高。

(2) 推論理由:Banker and Potter(1993)與 Alles(1991)的研究均發現競爭環 境可驅使企業策略性地選擇成本系統。在市場獨佔的情況下,對顧客 而言處於供給無彈性的情況,則企業在價格制訂上將採主動地位。反 之,在完全競爭市場情況下,產品價格將由市場競爭來決定,企業為 保有良好競爭優勢以提升其在產業與顧客間的競爭形象,需要較精確 的產品成本數字以滿足成本控制與產品定價的需要,ABC 制度的特性 將可能較滿足企業要求。 (七)自願使用的程度 1、變數定義:實施 ABC 制度被認為是企業自願採用的程度。 2、衡量方法:本變數預期以「企業選擇成本制度的自主程度」、「顧客要求企 業採用 ABC 制度的壓力」以及「主要競爭廠商已採用 ABC 制度的壓力」 等三個操作化衡量方法加以衡量。 ● 企業選擇成本制度的自主程度 (1) 推論關係:企業在制度選擇上的自主性越高,自願使用 ABC 制度的程 度越高,採用傾向越低。

(2) 推論理由:現今跨國企業盛行,加上企業組織藉轉投資以取得其他企 業控制權越來越普及的情況下,總公司為了經營管理上的需要,很可 能強迫海外分公司採用與總公司相同的管理會計制度,相似情況在母 公司與子公司間亦然,當企業面對此種情況下,其自願使用 ABC 制度 的程度越低,採用 ABC 制度的壓力也越大。 ● 顧客要求企業採用 ABC 制度的壓力 (1) 推論關係:顧客要求企業採用 ABC 制度的壓力越高,自願使用 ABC 制度的程度越低,採用傾向越高。 (2) 推論理由:在與客戶間的產品或服務有關契約上,客戶可能要求企業 採用彼此認同的成本會計制度如 ABC 制度,以確保產品或服務的定價 合理性,當企業面對此種情況下,其自願使用 ABC 制度的程度越低, 採用 ABC 制度的壓力也越大。 ● 主要競爭廠商已採用 ABC 制度的壓力 (1) 推論關係:相同產業環境內,競爭企業採用 ABC 制度的比例越高,自 願使用 ABC 制度的程度越低,採用傾向越高。 (2) 推論理由:在高度競爭性的產業中,任何產品或服務成本的錯誤都將 導致企業市場佔有率的喪失,在此情況下正確產品成本資訊的需求也 越強。企業會模仿競爭對手對任何創新技術之採用選擇,以避免競爭 對手因取得競爭優勢所帶來的風險,當企業獲悉其主要競爭者因採用 ABC 制度而得到競爭優勢下,其採用 ABC 制度的壓力也越大。

第三節 問卷設計

一、 問卷內容

本研究在問卷設計上分為七個構面,每個構面均由一個或數個操作化變 數組成,每個操作化變數在問卷上均以 Likert 五點尺度衡量,「1」、「2」、「3」、 「4」、「5」分別代表問卷填答者對該操作化變數認知的程度:「非常不同意」、 「不同意」、「普通」、「同意」、「非常同意」。對有兩個以上問題衡量的操作化 變數,則將各問題之得分加總後得其平均數,作為該變數的分數。 如同所有採行問卷調查之研究一般,本研究最困難之處在於如何獲得受 訪者忠實的回答,因此嚴謹周延的問卷設計十分重要。本研究藉由整理過去 學者的研究文獻,找出對各變數而言良好的衡量方式。在初步問卷設計後, 由一位資訊業與一位零售業會計主管對問卷加以預試,針對問卷內容及用字 作如下之討論及修改: (1) 加入「企業對成本制度功能的認知」此一操作化衡量方法。 (2) 採用意願部分加入具體期間以利問卷填答者回答,經討論後決定以「三 年」作為採用的期間。 (3) 問卷寄送對象以製造業為佳6。 本研究問卷(請參閱附錄)共分為五大部分,第一部份為「企業環境因 素」,目的在衡量與瞭解企業所面對的外在環境;第二部份為「企業特性」, 目的在衡量各企業內部的經營特性;第三部份為「ABC 制度特性」,目的在 衡量各企業對於 ABC 制度的認知程度;第四部份為「採用意願」,目的在衡 量各企業採用 ABC 制度的現況及採用的意願;第五部份為「企業基本資料」。 6 為探究不同行業特性是否會對企業採用 ABC 制度的意願產生影響,本研究決定在 問卷調查對象上仍不僅限以製造業為主,以擴大調查的層面。為了避免問卷填答者誤解本問卷的研究範圍,在問卷第一部份之前已對 ABC 制度的定義加以界定。各構面操作化變數與問卷題號對照列示於表 3-2。 表 3-2:各構面操作化變數與問卷題號對照表 資料來源:本研究 構面名稱 操作化變數名稱 問卷題號 產品或服務的多樣性 第二部份第 1、2 題 產品或服務的作業程序 第二部份第 3 題 現有成本制度之管理功能 第二部份第 4、5 題 相對利益 企業對成本制度功能的認知 第二部份第 10 題 ABC 與現有會計制度相容性 第三部份第 1 題 績效衡量或獎酬制度 第二部份第 6 題 相容性 企業資訊技術能力 第二部份第 7 題 ABC 制度複雜性 第三部份第 2 題 實施 ABC 所需消耗資源的程度 第三部份第 3 題 複雜性 衡量成本 第三部份第 4 題 風險評估 第三部份第 7 題 預期效果 第三部份第 6 題 結果可觀察性 專業知識的獲取 第三部份第 8 題 企業的組織型態 第二部份第 8 題 可試用性 企業組織集權化程度 第二部份第 9 題 企業產業形象 第三部份第 5 題 形象 市場競爭強度與定價策略 第一部份第 1 題 企業選擇成本制度的自主程度 第一部份第 2 題 顧客要求企業採用 ABC 的壓力 第一部份第 3 題 自願使用的程度 主要競爭廠商已採用 ABC 的壓力 第一部份第 4 題 採用現況 第四部份第 1 題 採用 採用意願 第四部份第 2 題