台灣可轉債的轉換強度分配分析

66

0

0

全文

(2) 台灣可轉債的轉換強度分配分析. 指導教授:蔡明憲 博士 國立高雄大學金融管理學系. 學生:廖柏森 國立高雄大學金融管理學系. 概要 在台灣,可轉債逐漸成為公司投資計畫主要融資的工具之一,因此可轉債的 定價是越來越重要。在可轉債的定價當中轉換強度的衡量相當重要,所以本文模 型主要的目的為找出轉換強度的最適分配。本文使用存活分析的方法找出台灣的 轉換強度,藉由線性迴歸找出轉換強度的期望值;線性迴歸的變數有溢價比率、 稅前息前比率、負債比率和大盤報酬率。然後檢定轉換強度的分配是否為指數分 配、常態分配、對數常態分配、極值分配、Gamma 分配或韋伯分配。本文的結 論為使用一般轉換強度模型下最適分配為常態分配,在使用 Cox 比率模型下最 適分配為指數分配和 Gamma 分配。. 關鍵字:可轉債、存活分析、轉換強度. II.

(3) The Distribution Analysis of the Conversion Hazard Rate for Taiwanese Convertible Bonds. Advisor:Dr. Ming Shann Tsai Department of Finance National University of Kaohsiung. Student:Bo sen Liao Department of Finance National University of Kaohsiung. Abstract The convertible bond is an important tool for firms, which want to finance for new investment projects, in Taiwanese financial market. For evaluating a convertible bond, the conversion hazard rate should be considered. This study supposes models to discuss the distribution of conversion hazard rate. This paper uses the method of survival analysis to find the actual conversion hazard rate in Taiwanese market. Then, the expected conversion hazard rate is analyzed by a linear model, which considers the influence effects of the debt, EBIT, conversion premium, and market return. The distribution of conversion hazard rate is modeled and examined by the following: the normal distribution, the exponential distribution, Weibull distribution, the lognormal distribution, the extreme value distribution and the gamma distribution. The results show that conversion hazard rate are well fitted by the models of the normal distribution when using general conversion hazard rate model; and the exponential distribution and gamma distribution are well fitted by using the Cox’s hazard rate model.. Keywords: convertible bond, survival analysis, conversion hazard rate. III.

(4) 目錄. 第一章 緒論 ............................................. 1 第一節 研究動機 ................................................. 1 第二節 研究目的 ................................................. 3 第三節 研究架構 ................................................. 3. 第二章 研究背景 ......................................... 5 第一節 第二節 第三節 第四節. 可轉債介紹 ............................................... 5 可轉債的歷史及現況........................................ 7 可轉債會在契約上訂定十一個主要的條款 ...................... 9 可轉債的優點 ............................................ 13. 第三章 文獻回顧 ........................................ 15 第一節 融資決策................................................ 15 第二節 可轉債定價 .............................................. 20 第三節 貢獻 .................................................... 25. 第四章 研究方法 ........................................ 26 第一節 第二節 第三節 第四節. 存活分析 ................................................ 26 資料來源與樣本篩選....................................... 35 迴歸式 .................................................. 40 檢定 .................................................... 40. 第五章 實證結果 ........................................ 43 第一節 存活分析 ................................................ 43 第二節 估計參數 ................................................ 47 第三節 分配檢定 ................................................ 49. 第六章 結論與建議 ...................................... 55 IV.

(5) 圖表目錄. 圖 2-1 可轉債交易量及交易額 ...............................................8 圖 4-1 資料 .............................................................................28 圖 4-2 轉換比率 .....................................................................36 圖 5-1 轉換強度殘差與常態分配 .........................................45 圖 5-2 QQ-plot 的結果 .........................................................52. 表 2-1 (例)文曄科技於國內發行第一次可轉換公司債 ......12 表 4-1 敘述統計表 .................................................................39 表 5-1 一般轉換強度模型 .....................................................43 表 5-2 Cox 危險比率模型 .....................................................46 表 5-3 最大概似估計法的估計參數 .....................................48 表 5-4 K-S 檢定 ......................................................................50. V.

(6) 第一章 緒論 現今公司從資本市場融資的工具大約分為三種,分別是權益、債券和衍生性 商品。衍生性金融商品包括 MBS、可轉債⋯等。Myers and Majluf(1984)認為公司 的管理者在投資的決策上和投資人可能會存在所謂的資訊不對稱(Information Asymmetry)的問題,因此如果當公司有機會投資一個正的 NPV 投資方案,傳統 上公司會先考慮使用債券來融資;如果負債比率過高的話,公司則會選擇現金增 資來融通該投資方案,但是因為考量到現金增資會使公司原有的股東的股權發生 稀釋,所以公司有時會乾脆直接放棄該投資方案而造成公司發生投資不足的情況 。不過隨著金融市場愈來愈發達,公司選擇資金融資的金融工具也愈來愈多,其 中在衍生性金融商品中的可轉債(Convertible Bond; CB),同時兼顧債券和股票的 性質,可以使公司的負債比率不會過高,且不會使原有股東的股票被稀釋的太嚴 重,所以可轉債逐漸成為公司主要融資的工具之一,因此本文主要是想要探討可 轉債這項商品。. 第一節 研究動機 本文會想要做這個研究的動機是受到 Duffie and Singleton(1999)的文章所影 響。在這篇文獻當中主要是說明早期的可轉債在計算定價時只有用無風險利率來 折現,並沒有考量到可轉債可能會有違約的情況,因此這篇文獻認為因為沒有加 入違約溢酬去折現的話,會使得可轉債的定價會有高估的情況發生,所以這篇文 獻主張要加入違約風險去計算可轉債的定價。而本文則認為購買可轉債,其可轉 債消失的情況,除了較常會發生違約的情況之外,也包含了被轉換的情況。本文 希望可以使用轉換強度(Conversion hazard rate)來能更準確的訂定可轉債的價格。 本文引用了 Carayannopulos and Kalimipalli (2003)的文獻內容並稍微更改方程式 1.

(7) 來說明,這篇文獻所設定的折現率如下 λ = R + h,. (1). 其中:λ為加入轉換強度的折現率,R為無風險利率,h為轉換強度;轉換強度為 可轉債在特定期間內的轉換比率。在此方程式把價值分成兩個部分,分別為純粹 債券價值和轉換價值;純粹債券價值因為沒有轉換與不轉換的問題所以單純用無 風險利率折現;而轉換價值的部分因為要考量到投資期間結束前轉換的可能性, 所以只有在衡量可轉債的轉換價值時才會加入轉換強度,根據 Carayannopulos and Kalimipalli (2003)文章中的定價方程式,可轉債價值可表達成:. 𝐵𝑡𝑐𝑜𝑛𝑣. =. 𝐸𝑡𝑄. {𝑒. 𝑇. − ∫𝑡 𝑅(𝑢)𝑑𝑢. 𝑇. 𝑇. 𝐹 + ∑ 𝑒 − ∫𝑡. 𝑅(𝑢)𝑑𝑢. (2) 𝑐𝑝𝑛𝑖 }. 𝑡 𝑇. + 𝐸𝑡𝑄 [𝑒 − ∫𝑡. 𝜆(𝑢)𝑑𝑢. 𝑚𝑎𝑥[𝑞𝑆𝑇 − 𝑞𝐶, 0]] ,. 其中:𝐵𝑡𝑐𝑜𝑛𝑣 為可轉債的現值, q為可以轉換比率,S 𝑇 為轉換標的的股價,C為轉 換價格,𝑐𝑝𝑛𝑖 為第i期可轉債的債息,衡量可轉債的投資期間為從現在購入可轉 債到可轉債到期或售出的這段期間的債息。可轉債的價值主要分成兩個部分,第 一個部分為純粹債券價值,可轉債在未轉換之前投資人每個月可以固定收到的債 息(𝑐𝑝𝑛𝑖 )和到期時可以收到本金(F),將轉換之前的所有現金流量折現(R)即可知 道純粹債券的價值。第二部分為轉換價值,轉換價值為可轉的標的股票價格乘上 轉換比率減掉轉換價格乘上轉換比率,接著再把算出來的價值折現即為轉換價值 的現值。藉由在 t 期時把純粹債券價值加上轉換價值就可以知道可轉債的現值。 投資人會在轉換價值超過純粹債券價值時轉換。因為轉換強度是一個隨機變數, 其機率分配相當重要,所以本文主要想要知道轉換強度的機率分配模型,以方便 日後在定價時加入轉換強度這個因素時,可以直接使用該分配做為轉換強度的最 適分配。. 2.

(8) 第二節 研究目的 投資可轉債並非就一定保證是能賺錢的,因為可轉債仍然可能面臨市場風險 、利率風險、提前清償風險、流動性風險和違約風險等問題。可轉債的投資人可 能會因為轉換的股票價值比純粹債券價值還小,導致投資人會持有可轉債到期, 但是公司股價表現不好的公司通常其公司的表現也不會很好,這類的公司比較高 的可能會無法支付利息和或是到期的時候可能無法還本,因此導致投資人需要考 慮到違約的風險。違約風險為投資人投資可轉債的期間,公司可能會無法付出債 息或是本金,導致可轉債的投資人無法拿到本金而發生違約風險,在計算可轉債 的定價時,只有在純粹債券的部分的折現率才要考量違約風險,因為如果可轉債 轉換之後就是股票,沒有違約風險的問題;流動性風險為如果投資人持有可轉債, 可能會因為臨時要轉換成現金而造成賣出時的價值減損;當景氣不好時,投資人 將面臨違約風險、流動性風險都會大幅提升以及轉換強度下降,因此如果要準確 的衡量可轉債的價格的話,就要將所有的可能的情況都納入考量。在可轉債的定 價上,轉換強度為一個隨機變數,因而其機率分配相當重要。本文為了要使發行 公司或投資人可以更為精確且迅速的找出可轉債的定價,因此本文想要找出可轉 債轉換強度的最適機率分配模型,這樣可以使得在加入轉換強度之後可以較為快 速且精準的找出可轉債的定價。. 第三節 研究架構 本研究主要是分成六個章節,架構如下 第一章為緒論,介紹本文的研究動機、研究目的和研究架構。 第二章為研究背景,介紹可轉債的基本資料、發行的條件、過往的歷史和可 轉債的市場狀況。 3.

(9) 第三章為文獻回顧,則是將過往對於可轉債的研究資料做一個簡單的回顧, 並且從這些文獻當中得到一些啟發。 第四章為研究方法,將本文的資料以及所使用到的方法一一介紹。 第五章為實證,包括本文及研究結果,並找出最適合做為可轉債轉換強度的 分配。 第六章為結果與建議,將本研究的整個研究做一個彙整,並提出一些建議以 及想法。. 4.

(10) 第二章 研究背景 本章將介紹可轉債的基本資料、發行可轉債的優缺點以及可轉債的市場狀況 ,讓讀者可以在看本文研究之前能夠對可轉債有相關的認識和了解、本章一開始 先介紹可轉債這項商品;接著介紹可轉債的歷史市場狀況;說明現今可轉債主要 有哪些條款,並舉出一個實例;最後說明可轉債的優點,讓讀者對可轉債有較深 入的認識。. 第一節 可轉債介紹 可轉換公司債是一種兼具股票以及債券性質的金融商品,其為發行公司向大 眾直接長期融資的工具之一。可轉債的價值主要可以分成兩個部分,分別是純粹 債券價值和轉換價值;而可轉債在公司期初發行時為一純粹債券的狀態,其債券 的利率依照當初所約定的條件給予投資人固定的利息,如果持有到到期的話發行 公司會還給投資人票面金額。不過近年來因為央行的利率十分的低,所以大部分 的可轉債多為零息債券,且通常都會設定投資人有一回賣的權利,也就是說可轉 債通常會設有一個賣回的條款,而賣回的價格通常會高於票面的面值讓投資人可 以拿回一定比率的收益;可轉債的轉換價值為一美式選擇權,代表投資人可以在 任何的時間裡(除了閉鎖期之外)依照發行公司在發行時所訂定的轉換比率和轉 換價格將可轉債依特定的比率轉換為股票,所以投資人在可轉債的轉換價值高於 不轉換時的價值就會選擇轉換,也就是當轉換成股票之後的價值高於不轉換持有 可轉債的價值時,投資人便會轉換,反之則不會轉換。因此可轉換公司債兼具股 票和債券的性質,如果轉換價值超過沒有轉換的價值,可轉債的投資人可以選擇 轉換成股票,一起與股東分享公司成功的果實;反之,如果轉換價值未超過沒有 轉換的價值,則不會轉換繼續領有債息,所以可轉債有下方風險的保障,也就是 在公司不違約的情況之下,可轉債為一保本的金融商品。因此當公司財務狀況不 5.

(11) 好時,可以選擇繼續持有可轉債,即使公司倒閉債權人仍可以拿回一定的補償。 對投資人而言,因為可轉債有保本的功能,所以投資可轉債的風險比較低;對公 司而言,因為可轉債包含一個選擇權,所以發行可轉債的資金成本相對發行債券 或是股票都要來的低。 可轉債有五個主要的特性,第一為可轉債有類似買權的特性,損失有限但是 獲利無限,也就是在沒有違約的情況下,可轉債有保本的特性;第二為可轉債在 轉換之前為一債券的型態所以可能會有違約風險的情況,在考量純粹債券的價值 時要考量其債券是否有擔保品,因為有擔保品的債券較無擔保品的債券其求償順 位要來的高;第三為可以依照當初發行公司所訂定的轉換比率將可轉債轉換成股 票,但是因為轉換成股票需要經過一點時間,所以衡量將可轉債轉換成股票的價 值時要考慮到遞延損失的問題,期初投資可轉債時要考量可轉債的轉換強度,轉 換強度為在投資的期間可轉債的標的股票價格是否會超過轉換價格,也就是是否 有轉換的可能,因此在投資可轉債時還要多考慮轉換強度的問題;第四為轉換價 格會隨著公司的股利政策而做調整,代表可轉債也參與到公司的除權,不用擔心 可轉債會因為除權息而使可轉債的價值受損;第五為可轉債的流動性較股票來的 差。 公司喜歡發行可轉債的原因為可轉債有一些特性可以吸引投資人投資,像是 投資可轉債的商品較其他商品更有保障,因為有下方風險的保護。可轉債為純粹 債券加上選擇權,當股票上漲時能夠轉換股票來換取較高的報酬,所以可轉債也 有較大的獲利性;如果股價沒有上漲的話,投資人至少也可以收取債券的債息和 到期可以還本。因為可轉債中含有選擇權,所以發行可轉債可以使公司的融資成 本下降,也就是票息能較一般債券來的低;所以發行可轉債可以使公司和投資人 雙贏的局面,因此可轉債逐漸成為了公司在資本市場上籌資的重要工具之一。由 圖 2-1 可以知道可轉債的發行量逐年上升,代表可轉債在公司發行的順位逐漸往 前,公司較願意選擇發行可轉債。而可轉債在近幾年來成為各大企業主要籌資的 6.

(12) 金融工具之一,從公司的角度來看的話,公司發行可轉債可以降低它的資金成本, 可以調節公司的資本結構,所以公司喜歡發行可轉債來向大眾融資;而金融市場 上對於可轉債的需求也很高的原因為其套利機會較其他金融商品來的高,尤其是 對沖基金對於可轉債的交易特別感到有興趣,他們喜歡進行可轉債的套利行為, 藉由買進一張可轉債然後再放空與該公司可轉債可轉換的股票數目相同的股票, 不管股價是漲或是跌,可轉債的套利策略都有蠻高的機會可以獲得正的報酬,所 以可轉債的發行市場因為這些避險基金更為熱絡。. 第二節 可轉債的歷史及現況 我國是從民國 72 年證期會為了要增加國內企業融資以及國內投資人投資的 管道,所以公布了”上市公司申請募集可轉換公司債審核標準”開始核定公司可以 發行公司債。但是在剛公布這個標準的時候,證期會對於可轉債有許多不彈性的 要求,像是在投資方面規定投資人只可以在 6 月 30 和 12 月 31 起開始的 15 天內 申請轉換;而且轉換的股票是不可以在公開市場上進行交易的股票憑證,而發行 公司在接受投資人的申請後,要先申請在公開市場上公開發行新股和辦理這些新 股的上市,所以如果可轉債投資人申請的次數太多次的話,反而會造成發行公司 的困擾且增加發行公司的成本。因為上述這些的規定使得市場上對於可轉債的需 求不高,導致可轉債的流動性不足。證期會為了要改善可轉債的流動性問題,在 民國 78 年的時候改變了可轉債可以轉換的時間,從可轉換日開始(發行一年以內) ,到到期日的前 10 天,投資可轉債的投資人可以在任何時候向發行公司依照當 初的轉換比率轉換成股票。而且當可轉債換股權利書送去股東的那天開始就可以 開始上市來賣,大幅增加可轉債的流動性,使得可轉債的市場逐漸活絡,成為國 內公司主要的融資管道之一。 根據王國銓(2005)的論文,從民國 79 年遠東紡織發行第一張可轉換公司債” 遠紡一”之後,可轉債的市場尚未熱絡,因為市場利率還是偏高且流動性仍嫌不 7.

(13) 足;但是從民國 90 年的 911 攻擊事件後,聯邦準備理事會為了要刺激經濟因而 不斷的降息,我國中央銀行為了怕匯率上升所以也跟隨著聯邦理事會一起調降利 率,加上國內的股票市場不景氣所以熱錢逐漸轉往債券市場,使得與債券相關的 金融產品逐漸成為這些熱錢投資的標的;其中可轉債最吸引投資人的注目,之後 可轉債的交易量年年成長。另一方面政府為了使可轉債的市場更為健全,所以從 民國 90 年開始陸續開放外資及保險業者可以投資可轉債市場,並在民國 91 年修 正轉換舊制並取消換股權利書的措施,使得可轉債的市場更具效率性;並且在同 一年財政部取消對可轉債課 0.1%的交易稅規定,使更多的資金湧入可轉債市場 裡。爾後可轉債的發行額度逐年升高,根據櫃台買賣中心的資料顯示到民國 96 年達到最高峰,可轉債的發行總額高達 3100 億,成交量接近 2800 億。 3500000 3000000 2500000 2000000 成交量(十萬) 1500000. 發行總額(十萬). 1000000 500000 0 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100. 圖 2-1 可轉債交易量及交易額 圖 2-1 為可轉債在民國 86 年到民國 100 年的發行情況,圖中為近幾年來可轉債的交易量和發 行總額。取自櫃買中心。. 圖 2-1 是根據櫃檯買賣中心的資料所做出來的整理,所以並不包含在證交所 上市的可轉債資料;會這樣的原因是在證交所的網站上並沒有揭露可轉債的相關 8.

(14) 資料,因此無法將證交所的發行狀況與櫃買中心做比較。另外圖 2-1 的發行總額 與成交量的部分為上市櫃公司發行可轉債的總和,未將上市櫃分開表達的原因為 在櫃買中心並沒有將上市櫃公司分開揭露。從圖 2-1 可以看到國內可轉換公司債 從民國 86 年到 100 年度發行總額與成交量。由圖 2-1 可以發現可轉換公司債的 成交總額從民國 86 年的 2150 萬,在大約十年的期間快速成長到 96 年的 2800 億左右,平均每年成長 42.17%;隨著政府的利率調降和對市場的限制減少使得 可轉債的市場逐漸擴大,直到 2008 年金融海嘯,導致全部的金融市場都發生萎 縮,而衍生性金融市場萎縮的情況更為嚴重,因此可以發現在民國 98 年的可轉 債發行量和發行額較前一年的發行量減少了超過三分之一的量,但是民國 98 年 之後可轉債市場的交易量有逐年緩慢遞減,而發行總額則沒有太大的改變,因此 可以知道可轉債的市場在台灣仍然是一個交易熱絡的衍生性金融商品。 根據行政院金融監督管理委員會規定,國內上市公司發行可轉債可選擇於證 券交易所或櫃檯買賣中心交易,但是上櫃公司所發行的可轉債只能在櫃檯買賣中 心交易,因此目前台灣大部分的公司都會選擇在櫃檯買賣中心掛牌交易。值得一 提的是當初櫃檯買賣中心為了要提高可轉債的流動性,允許券商可以將可轉債的 債權和股權部份拆解,用可轉債資產交換與可轉債型態售於市場,以提高可轉債 的流動性。. 第三節 可轉債會在契約上訂定十一個主要的條款 現今可轉債的發行主要有 11 個條款,這 11 個條款可以大致分成三大類;第 一大類為可轉債投資人的轉換條件及可轉債未來的現金流量的部分,其中包括可 轉債的轉換比率、轉換價格、票面利率和票面金額,藉由在發行之初設定這些條 款,來讓可轉債的投資人可以知道該可轉債在未來可能獲得的報酬以及在未轉換 之前的現金流量;第二大類為保護可轉債投資人的權益,包括保護條款、擔保情. 9.

(15) 況、賣回條款和轉換價格重設,藉由這些條款可以保護可轉債的投資人不會被可 轉債發行公司任意的稀釋可轉債的價值和可以保障可轉債投資人的權益;第三大 類為保護發行公司的權益,包括凍結期間和買回條款,藉由這些條款來保障發行 公司可以適度的保護自己公司的權益。這 11 個條款介紹如下(王國銓(2005)): (1) 轉換比率,為每張可轉債可以轉換成股票的股數。 (2) 轉換價格,為可轉債換成股票的價格與轉換比率成反比,通常發行之初轉換 價格都會較市價來的高,可轉債的轉換價值=轉換比率*轉換價格。 (3) 保護條款,當發行公司發放股利、無償配股、現金增資、員工入股權證轉換、 股票分割和公司合併,使得投資可轉債的投資人其轉換的價值受到損失;為 了要保護投資人避免因為股票發生波動導致轉換價值受到損失的情況發生, 也就是在投資人持有可轉債的期間公司可能會多次進行關於公司股票價格 的行為,導致股票的價格有所下跌,因此可轉債的轉換價格可能會偏高所以 會訂定反稀釋條款來修正轉換價格。 (4) 票面利率,可轉債在未轉換之前為債券的型態,所以發行時會訂定票面利率, 但是因為可轉債比一般純粹債券多有一個轉換的權利,所以可轉債的票面利 率較純粹債券來得低,而因為近年來央行持續低利的貨幣政策所以目前國內 所發行的可轉債的票面利率多為零息。 (5) 凍結期間(閉鎖期),為可轉債在剛發行的一段期間投資人不可以將可轉債轉 換為股票,因為發行公司怕投資人剛買入可轉債就將其轉換,這樣公司就跟 發行普通股是一樣的,沒有達到舉債的好處;所以發行公司都會規定在一定 的期間內不得轉換,稱這段期間為凍結期間。我國規定發行可轉債的凍結時 間不可以少於一個月,還有值得注意的是在股東會前的特定期間內,為了要 確定股東名單所以投資人轉換的權力也會受到限制。 (6) 買回條款,為發行公司可以行使的一項權利,此權利主要是要減少發行公司 10.

(16) 的成本,當可轉債的標的股票太高或是可轉債在外流通的張數太少,發行公 司就可以強制向投資人買回可轉債;且當公司發行的可轉債其未轉換的總額 低於發行總額一定的比率的時候或是股票收盤價格連續好幾個營業日超過 轉換價格,則公司可以寄發”債券收回通知書”強制將投資人的可轉債轉換成 股票,或以特定的價格將可轉債購回。而此條款的另一層意義為誘使投資人 在其可轉債的選擇權為價內選擇權的時候強制投資人轉換,此條款對投資人 相對是比較不利的。 (7) 票面金額,國內發行的一般債券票面金額為 10 萬元,可轉債的票面金額也 是為 10 萬元。如果未將可轉債轉換的話,發行公司會在可轉債到期時還以 投資人票面金額,如果投資人要轉換可轉債的話也是以此作為可轉債轉換比 率的基礎。 (8) 擔保情況,現今發行的可轉債幾乎都為無擔保的可轉債,但是再此要提出一 個特殊的情況就是如果發行公司發行有擔保的可轉債的話,則之前該公司所 發行的可轉債都要變成有擔保的可轉債。 (9) 賣回條款,為投資可轉債的投資人可以依照發行公司開始發行時所訂定的價 格在特定的期間內,將可轉債賣回給發行的公司,而公司也必須要遵照當初 的約定價格將其債券買回。此類的債券多為零息債券,如果標的股價又不如 預期理想的話投資人就會將可轉債賣回給公司,所以通常賣回的價格會高於 面額,讓投資人能拿到一點收益,此條款對投資人較有利。 (10) 轉換期間,此為投資人可以向發行公司提出轉換的期間。根據現在發行條例 的規定,可轉債在發行一個月之後到到期日的前 15 日的這一期間內隨時都 可以轉換,除了股東會前幾日確定股東名冊及依法暫停過戶的期間,其他時 間皆可轉換。 (11) 轉換價格重設,此一條款主要是要保障投資人的權益,在投資人持有可轉債 11.

(17) 的這段時間內,可轉債的標的股票持續下跌,導致投資人執行轉換成股票的 股票價值比債券來的低,所以發行公司可以在約定的時間重新調整轉換價格 ,使轉換的價格能夠與股價能夠較為貼近,像是公司有發股利、員工分…等, 發行公司都會將轉換價格重設,使可轉債中的選擇權能夠較貼近價平甚至是 較有機會變成價內選擇權。一般而言重設的轉換價格為重設日前的 10、30 或 60 的營業日中平均最低的收盤價去乘上一定的比率,去算出新的轉換價 格。一般而言,重設的價格不可以低於原先轉換價格的 80%,可轉債在其發 行的期間重設的次數也不會多於 5 次。 表 2-1 (例)文曄科技於國內發行第一次可轉換公司債 可轉換公司債名稱 文 曄 一 發行總額. 新台幣 3.0 億元. 有無擔保. 無擔保. 票面金額. 10.0 萬元. 發行期間. 5 年. 票面利率. 0.0 %. 轉換價格. 以 11/06 為轉換價格訂定基準日,取其前十個營業日、前十 五個營業日、前二十個營業日之發行公司普通股收盤價簡單 算術平均數之孰低者乘以 101.0%。. 轉換價格調整. 1. 發行公司普通股股份發生變動。(現金增資、盈餘轉增資、 資本公積轉增資等) 2. 有低於每股時價之轉換價格再發行轉換公司債。 3. 轉換價格重設條款。(向下調整,向上則不予調整). 分別以民國 90-95 年之本公司召開股東會之董事會日期為基 轉換價格重設條款 準日,按前述轉換價格之訂定模式向下調整轉換價格(向上 則不予調整),惟不得低於發行時轉換價格之 80.0% 取自日盛金控(http://www.jsun.com.tw/product/personnal/pd004.asp)。 12.

(18) 表 2-1 (例)文曄科技於國內發行第一次可轉換公司債(續) 1.本轉換公司債發行滿一年起至發行期間屆滿前四十日 止,若普通股收盤價連續三十個營業日超過當時轉換價格 達 50.0%時,發行公司以下列贖回收益率收回轉換公司債。 2.本轉換公司債發行滿三個月起至發行期間屆滿前四十日 發行公司贖回收益 止,其尚未轉換之債券總金額低於發行總額之 10.0%(0.3 率 億元)時,本公司以下列贖回收益率收回轉換公司債。 (1)發行滿三個月至滿三年,以年利率 4.5%贖回。 (2)發行滿三年至滿四年,以年利率 4.75%贖回。 (3)發行滿四年至到期日前四十日,以年利率 5.0%贖回。 債券持有人賣回溢 (1)發行滿三年,債權人得以 114.12%賣回。(年利率 4.50%) 價. (2)發行滿四年,債權人得以 120.40%賣回。(年利率 4.75%). 一年四次: (1)決定當年度股東常會之董事會開會日(不含當日)之前七 股本變更登記次數 日。 (轉換成普通股次 (2)當年度本公司無償配股基準日或配息基準日(以日期較 數) 晚者為主),無辦理則改為六月二十七日。 (3)九月二十七日。 (4)十二月二十七日。 轉換凍結期. 發行日起三個月. 轉換期間. 發行日起三個月至到期日前四十日止(除暫停過戶期間外). 取自日盛金控(http://www.jsun.com.tw/product/personnal/pd004.asp)。. 在介紹完上述 11 個主要的可轉債的條件之後,本文在表 2-1 舉出一個可轉債 的實例,該實例當中包含了上述 11 個條款,讓讀者可以清楚了解可轉債的實際 發行之後這些條款所設定的情況。. 第四節 可轉債的優點 本章上述的前三節主要是在說明可轉債的發行背景以及可轉債的基本介紹; 接著本節要跟讀者說明的是公司為什麼會想要發行可轉債以及為什麼投資人會 13.

(19) 想要投資可轉債;對於公司而言發行可轉債的好處主要有四點,分別為 (1) 為了配合現金流量,高成長的公司通常因為規模小和風險高所以較常發行, 且可以取得較低的資金成本。 (2) 風險綜效,如果投資人對公司的風險很難評估,購買純粹債券的風險較購買 可轉債高,因此購買可轉債可以降低風險。 (3) 負債代理問題,股東和債權人的目標不一致,因此股東可能會剝屑債權人的 利益,投資人投資可轉債則可以避免這種情況。 (4) 權益資金的後門,高成長的公司通常因為規模小和風險高所以初期很難在資 本市場籌到錢,發行可轉債可以增加籌資成功的機率。 對於可轉債的投資人而言,選擇投資可轉債的優點,主要是鑲嵌在可轉債中的選 擇權,可以使投資可轉債的投資人有可以轉換債券為股票的權利;因為選擇權有 其價值所以發行可轉債的成本相對於純粹債券可以有較低的利息成本,但是如果 公司營運的狀況不好以至於公司的股票價格無法超過轉換價格,投資可轉債的投 資人也就沒有誘因將可轉債轉換成公司的股票,因此投資人會不行使選擇權的權 利繼續保持可轉債為純粹債券的型態;所以公司在到期日時仍需要支付本金給投 資人,此時如果公司還不出本金可能會使公司發生倒閉的危機,投資可轉債也不 能避免公司可能會發生違約風險。. 14.

(20) 第三章 文獻回顧 本章主要分成三個小節,分別是融資決策、可轉債定價和貢獻三個部分。從 第一章發現公司選擇發行可轉債的主要的優點有兩個,第一個為可以用較低的成 本來取得外部的資金,第二個為達到風險綜效。為了想要了解公司選擇發行可轉 債來進行融資,所以本章的第一節先回顧過去研究融資決策的相關文獻。本文主 要是探討可轉債轉換強度的最適分配,會探討轉換強度的原因為如果在可轉債定 價時,考量到轉換強度的話,能使可轉債的定價更加精準,所以第二節回顧過去 可轉債定價的相關文獻。第三節為本文研究的貢獻,讓讀者可以知道本文跟其他 文獻的不同。. 第一節 融資決策 公司在選擇融資的方式時可能受到最適資本結構和融資順位理論的影響,所 以公司在融資時會使用不同的金融商品來進行融資。為達最適資本結構,公司可 以選擇用權益或是負債來做為融資的工具,如果公司使用負債來進行融資的話可 以增加公司的財務槓桿並且帶來稅盾的利益,但是因為負債的提高會使的公司的 破產成本(包括直接和間接)跟著上升,而最適的資本結構就是希望能夠找出負債 帶來的利益剛好等於負債帶來的破產成本,而當公司的資本結構在最適資本結構 時可以使得公司的價值極大化。 融資順位理論為 Myers and Majluf(1984)所提出來的,Myers and Majluf 認為 管理者和外部的投資者存在著資訊不對稱的問題,也就是管理者對於公司的了解 遠勝於外部投資人對公司的了解,所以當公司的管理者對外融資時,外部的投資 人會認為這是管理者對於外部投資人釋出某種訊息;因此公司的管理者選擇的融 資方式會直接影響到外部投資人對公司的看法,所以公司選擇的融資方式是有所 謂的資訊效果存在的。為了要避免因為資訊不對稱造成外部投資人對公司的誤解 15.

(21) ,所以 Myers and Majluf 認為融資的順序應該是先由內部融資接著依序是負債和 普通股。可轉債剛好是介於負債與普通股之間,所以當公司發行可轉債時會使得 外部投資人對於公司的見解有所不同,股價也會有不一樣的反應。 在 Kim(1990)文中認為公司選擇融資的方法可以是債券、股票或是不同轉換 價格的可轉債來進行融資決策,投資人可以從公司的融資決策來了解到該發行公 司對未來的營運和投資計畫所能帶來的收益。公司使用可轉債融資的話,如果公 司的投資計劃能對公司的營運績效有顯著提升的話,即使轉換價格比股票價格高 ,隨著投資計畫使公司的價值提升後,投資人仍然可以將可轉債轉換賺取報酬; 如果投資計畫不能對公司的營運績效有顯著的提升的話,這樣會使發行公司的價 值沒有顯著的提升,也就是發行公司的股票價格不會高於轉換價格,可轉債的投 資人並不會將可轉債進行轉換,因此可轉債的發行公司可能因為投資人都不轉換 可轉債使得公司最後付不出本金;所以作者認為發行可轉債的話可以從公司發行 可轉債的轉換價格知道公司對於該投資計畫的想法,作者最後與 Meckling(1976) 的發現一樣,認為公司如果投資計畫越好的話,發行公司會選擇發行純粹債券; 如果投資計畫還不錯的話會選擇發行可轉債來融通;如果投資計畫較差的話會選 擇現金增資來融資。 在 Stein(1992)文中認為一家資本不大且正在快速成長的公司在融資的決策 當中通常不會選擇負債來融通。原因是通常在快速成長的公司需要大量的研究支 出使得這些公司手上並沒有太多多餘的現金,如果以負債來融通的話可能會因為 還不出每個月所要繳交的債息而倒閉,所以對於快速成長的公司而言舉債的成本 太高了,因此較不會選擇發行一般公司債來融資。快速成長的公司也較不傾向發 行新股來融資,因為快速成長的公司通常還不會被太多人所注意到,因此公司的 股票通常都是被低估的,所以很難發行到符合公司價值的股票,使得這類公司發 行新股會使原始的股東受到損害。Stein 認為快速成長的公司會傾向發行可轉債 來融通投資決策,因為這樣可以得到所需要的資金而且可以避免因為資訊不對稱 16.

(22) 所帶來權益的損失。 在 Green(1984)的研究中提出了風險移轉假說(Risk-shifting Hypothesis)又被 稱為資產替代假說(Asset Substitution Hypothesis),認為當公司選擇投資一個投資 計劃,如果融資的決策不正確時,會使投資的風險移轉給債權人來承擔,造成債 權人和股東之間的代理問題;如果公司發行可轉債來融資投資決策,就可以避免 債權人和股東發生資產替代的代理問題,所以當這種代理問題愈嚴重的公司愈傾 向發行可轉債來融通。如果公司的投資計畫當中有較多都是高風險的投資計劃的 話,使用一般公司債來融通的話會有較高的負債代理問題,所以公司為了減少負 債代理問題的發生,通常會選擇可轉債來融通,才能吸引更多投資人來融通公司 的投資計劃。 在 Barnea(1980)文中認為市場上存在著資訊不對稱的問題,所以當公司發行 新的可轉債的時候,投資人不知道公司的經營者是基於何種目的發行可轉債,因 為發行可轉債可能會產生資產的替換、風險的轉移等問題導致管理階層與債權人 發生代理問題。因此 Barnea 認為要降低管理階層和債權人的代理問題的話,在 公司發行可轉債的時候,應該要設計一些條款來保護債權人,像是債權人有賣回 的權利或是在發行時增設一些限制條款,使得管理階層不能夠隨意進行投資導致 債權人的風險上升。 在 Kraus(1973)文中認為在發行可轉債時可以減少閉鎖期或是加入賣回條款 條件,可以減少可轉債對於利率的敏感程度,因為賣回的價格是固定的所以如果 市場上的利率上升太多的話,可以直接賣回給公司,使得可轉債的投資人不會因 為利率的波動使得可轉債的價格受到減損,所以主張在可轉債中加入賣回條款可 以減少可轉債的價格對於利率敏感得程度。 而 Davidson, Glascock and Schwarz(1995)發現當公司宣告發行可轉債之後, 公司的股價有異常的負報酬,因此 Davidson, Glascock and Schwarz 去探討會發生 17.

(23) 這樣的原因是不是因為可轉債在發行之初所設的相關條件造成的。Davidson, Glascock and Schwarz 發現如果可轉債的閉鎖期愈短的話股價異常負報酬愈嚴重 ,因為如果閉鎖期愈短的話,代表可轉債的投資人可以在較短的期間轉換成普通 股,這樣就如同公司發行一個延後一些時間的普通股。因此市場會認為該公司發 行可轉債是一個負向的關係,但是與 Barnea(1980)的研究結果有所衝突,因為如 果減少閉鎖期能夠減少資訊不對稱的話,當閉鎖期越短的話,應該宣告發行可轉 債時,股價異常負報酬的情況相較於閉鎖期長得來的少,才能支持 Barnea 的論 點。 在 Dann and Mikkelson(1984)文中研究當公司宣布要發行可轉債的那天做事 件研究法,會發現宣告發行可轉債的那天前後,發行可轉債公司的股價會有異常 的負報酬。Dann and Mikkelson 認為會有這樣的原因可能有兩種,第一種為使用 可轉債融資是一種外部融資的關係,在融資順位理論當中,認為當公司有融資需 求時應該是先使用內部資金再使用外部資金,因為使用外部資金進行融資的話存 在著資訊不對稱的關係,所以會有所謂的訊號效果因此導致當公司宣告發行可轉 債之後股價出現異常的負報酬;第二種為可轉債的發行會導致財富的移轉,特別 是指折價發行的可轉債,所謂的折價發行的可轉債就是發行之初的轉換價格低於 現在的股價即為折價發行的可轉債,因此如果公司發行的是折價的可轉債的話, 購買可轉債的投資人可以用較低的價格購入股票,導致當公司宣布發行可轉債時 股價會出現異常負報酬。 在 Mikkelson and Partch(1986)跟 Barnea(1980)二篇文中一樣認為市場是存在 資訊不對稱的問題。Mikkelson and Partch 則發現與 Dann and Mikkelson(1984)一 樣,就是當公司宣告發行可轉債之後發行公司的股價會出現異常的負報酬。而 Mikkelson and Partch 則認為因為市場存在資訊不對稱的關係,所以經營者比投資 人更來的了解公司,所以公司只會在當公司的股價被高估時才會選擇用權益資金 來融通;因為可轉債具有普通股的性質,所以 Mikkelson and Partch 認為公司會 18.

(24) 發行可轉債的話一定是公司的股價被高估時才會發行,所以當公司宣告發行可轉 債時,公司的股價會出現異常負報酬。 而 Ecko(1986)發現當公司宣告發行可轉債之後,公司的股價會出現異常負的 報酬。因此 Ecko 將稅盾、發行規模、公司債券的信用評等和發行的行式等這些 變數進行考量發現這些變數都不會影響到宣告發行可轉債後股價的報酬,因此 Ecko 認為可能是因為市場存在著資訊不對稱的關係。所以當公司宣告發行未預 期的可轉債時,代表公司的營運現金相較於預期來的低,所以發行未預期的可轉 債活動對於投資人來說是一個負向訊號效果,因此在宣告發行可轉債之後,股價 會出現負的異常報酬。 在 Korkeamali and Moore(2004)文中的研究主要是研究可轉債當中的可賣回 條款與公司的資本支出是否存在著什麼關係。發現如果公司越快進行資本擴張的 話,則可轉債當中所設立的可賣回的保護就會越弱;也就是公司如果真的是比較 需要資金進行資本擴張的話,公司在發行可轉債時,就不會設定太嚴苛的可賣回 條款。所謂的太嚴苛的可賣回條款像是發行可轉債之後要很久才可以執行賣回權 利等,因此 Korkeamali and Moore 認為發行公司是否很快的進行資本擴張與可轉 債當初在設定可賣回條款時就可以略窺一二。 在 Kang and Lee(1996)的研究發現當公司發行可轉債之後,投資人進場投資 時不管發行的可轉債是否是零息債券、到期期間的長短、發行的規模或是債券的 等級,在公司發行的前 125 天甚至是前 250 天,投資人進場購買可轉債的話都能 夠賺得超額報酬。但是當發行期間拉長之後這樣的超額報酬就不存在,也就是從 Kang and Lee 的研究當中知道可轉債在定價的時候是有偏低的情況,接著 Kang and Lee 進一步研究發現當發行可轉債公司是年紀較輕的公司,所發行的可轉債 都會有這種現象的發生。 在 Downes and Heinkel(1982)的研究發現會發行可轉債的公司有幾個特點, 19.

(25) 第一個為獲利狀況相較於同產業而言是比較好且比較穩定的,第二個是管理者對 於未來的營運狀況是較為樂觀的,因此 Downes and Heinkel 認為發行可轉債的公 司通常都是績效比較好的公司。而根據 Stuart Essig(1991)發現發行可轉債的公司 其財務報表上面的研究支出占總支出的比率和長期負債淨值的比率相較於同業 有較高的比率且發行可轉債的公司通常無形資產佔總資產的比率比有形資產來 的更高。 在 Mayers(2000)文中認為當公司發行附有買權的可轉債,公司可以使用買權 迫使可轉債轉換,代表公司相當於握有一個有價值且可執行的實質選擇權。這些 使用買權迫使可轉債進行轉換的公司通常其資本資出、股價淨值比、研究支出的 費用都會較同業來的高且現金流量的波動程度比較大,有形資產相較於無形資產 來的少的這些特點。因此可以知道這類的公司通常是都是極具潛力,在未來比較 有機會爆發的公司,所以可以發現公司發行可轉債如同公司內有一實質選擇權, 當公司的可轉債被轉換後,公司能夠持續保有可轉債所帶來的本金且用這些本金 來做為之後實質選擇權的權益資金。. 第二節 可轉債定價 可轉債的定價最早是將 Black and Scholes 所導證出來的選擇權去衡量可轉 債的定價,所以只能訂定可轉債持有到可轉債到期的轉換價值。後來慢慢地改良 成不一定要到到期日;1990 年才將可轉債可能會發生違約風險的可能加入可轉 債定價的討論當中。 在 Duffie and Singleton(1999)文中主要是探討違約風險,他們認為之前的研 究沒有考量到債券違約的問題會使投資人有套利的空間,所以它們認為應該要加 入違約的問題,因此在危險率(Hazard Rate)加入違約的機率,來代表債券可能會 違約的情況。當債券發生違約之後投資人仍可拿回一定比率的面額,稱之為回復 20.

(26) 率;所以危險率可以寫成無風險利率加上違約機率乘上回復率,用這個危險率來 去折現未來的現金流量,而這篇主要是用縮減式模型(Reduce-form Models),所 以將危險率視為外生變數,用此做為未來的現金流量折現成現值的折現率。其可 轉債的價值可表達如下: 𝐵𝑡𝑐𝑜𝑛𝑣 = Dt e−R EtQ (φt+1 ) + (1 − Dt )e−R EtQ (Vt+1 )。. (3). 其中: Dt 為違約機率,φt+1 為違約的價值,Vt+1 為未違約的價值。EtQ (.)為期望值。 而 Carayannopulos and Kalimipalli (2003)文中認為因為可轉債的混和特性, 所以研究可轉債的時候要特別注意違約機率和類似股票行為的問題。一般衡量違 約風險的模型主要分兩類,分別為結構式模型(Structure Models) 和縮減式模型, 大部分的結構式模型假設為連續時間,且公司的價值會隨著時間的變動而發生改 變。首先將結構式模型應用於風險性債券定價的是 Merton(1974)所提出的,但是 他所提出的這個模型有幾個限制,第一個為只能在到期日才能違約但是這個與事 實不符,第二個為用這個模型去衡量債券價值的話需要複雜的資本結構,第三個 為需要的參數並不容易被找到或是難以量化。在實證上如果將 Merton(1974)的假 設簡化以減少模型上的限制的話,會使實證的結果發生偏誤。縮減式模型則較不 會遇到上述的限制,因為縮減式模型主要和結構式模型不一樣的地方是縮減式模 型將違約視為一種外生變數,當公司發生違約的時候能拿回一定比率的面額,稱 之為回復率,如果公司沒有違約則可以拿回公司全部的面額。一般而言,現值為 未來現金流量用風險折現率折現的風險折現值;而風險折現率又分為兩部分,分 別是無風險折現率和違約機率乘上回復率作為風險折現率。因為可轉債的行為方 程式很像股票所以要在縮減式模型中考量股價上漲和下跌的機率,作為是否轉換 的依據,也就是轉換價值大於未轉換價值時就會轉換,反之則不會轉換。如果不 轉換的話當發生違約時可以拿回一定比率的損失;如果轉換的話則會全部損失, 所以轉換之後的折現率為無風險利率加上違約機率,那在轉換之前的債息則用無. 21.

(27) 風險利率加上違約率乘上回復率來折現,以此算出可轉債的合理價格。縮減式模 型的可轉債價值可表達如下:. 𝐵𝑡𝑐𝑜𝑛𝑣. =. 𝐸𝑡𝑄. {𝑒. 𝑇. − ∫𝑡 𝜃(𝑢)𝑑𝑢. 𝑇. 𝑇. 𝐹 + ∑ 𝑒 − ∫𝑡. 𝜃(𝑢)𝑑𝑢. (4) 𝑐𝑝𝑛𝑖 }. 𝑡 𝑇. + 𝐸𝑡𝑄 [𝑒 − ∫𝑡. 𝑅(𝑢)𝑑𝑢. 𝑚𝑎𝑥[𝑞𝑆𝑇 − 𝐹, 0]] 。. 其中:θ為無風險利率(R)加上違約機率(D),F 為可轉債的面值。 在 Jarrow and Turnbull(1995)文中認為投資者在持有債券時會面臨到違約風 險所以未轉換前,可轉債的折現率是由無風險利率加上違約機率作為折現率;如 果轉換成股票的話就不會面臨到違約的風險,所以轉換成股票後折現率只用無風 險利率來折現。Hung and Wang(2002)的模型是使用縮減式模型,主要是由 Jarrow and Turnbull(1995)所演變過來的而來的,而 Jarrow and Turnbull(1995)模型是考量 可轉債轉換還是不要轉換,他們將可轉債的價值分成四個部分,分別是股價、股 票部分的價值、債券部分的價值和可轉債的總價值。從期初開始加入股價上漲或 是下跌的機率,做為可轉債價值變動的依據,在考量每期的股票的市價後,再算 出股票部分的價值,與債券部分的做比較;如果股票部分的價值高於債券部分的 價值投資就會選擇轉換,當轉換之後債券部分的價值就會變成零,只剩下股票部 分的價值。Hung and Wang 為了想要考量違約機率和無風險利率的波動情況,所 以將違約的機率加入進的利率樹來去考量,而不是將違約的風險放入折現率當中 ,這樣就可以使違約機率和無風險利率變成內生變數。因此 Hung and Wang 將 Jarrow and Turnbull 所提出的模型在每個時點加入違約的機率和無風險上漲和下 跌的機率,如果公司發生違約則投資人可以拿回一定比率的面值,如果沒有違約 則可以全拿,這樣對於可轉債的定價能夠考慮得更加周詳。其可轉債的價值可表 達如下:. 22.

(28) 𝐵𝑡𝑐𝑜𝑛𝑣 (0,1) = e−n(0) [D × 𝛿 + (1 − 𝐷)1]。. (5). 其中: 𝐵𝑡𝑐𝑜𝑛𝑣 (0,1)為可轉債在只有兩期的價值,0 為期初,1 為期末;𝛿為當發生 違約之後投資人可以拿回的比率,稱為回復率。 在 Ingersoll(1977)的研究是首先將 Merton(1974)所提出的結構法應用到可轉 債的定價模型當中。其文中有討論到不可賣回的可轉債和可賣回的可轉債,其中 選擇權的評價是使用 Black and Scholes(1973)所提出的選擇權評價公式,並且將 公司的資本結構只分為兩種,分別是股權和可轉債兩部分。假設在研究期間利率 固定且無任何債息的發放,因此可轉債為一零息債券,並以公司的價值做為可轉 債價值評估的基準,且公司的價值是服從隨機的漫步的假設,再加入可轉債的邊 界條件求解出可轉債的偏微分方程式的封閉解。其可轉債的價值可表達如下: K T(V) = V + (1 − γ)[1 − γF( )/K]−1 [F(V) − V]。 γ. (6). 其中:T(V)為可轉債到永久的價值,V為公司的價值,γ為可轉換股數/(可轉換股 數+原有股數),K為轉換價值,F 為 Merton 的 Cosol 債券解。 在 Brennan and Schwartz(1977)的研究中認為可轉債有兩個選擇權,分別為公 司有買回的權利和投資人有轉換的權利。投資人的最適轉換策略是受制於公司的 買回策略,而公司的買回策略是受制於投資人的轉換策略,兩者的最適策略是同 時進行的。公司的最適買回策略為債券被買回的價值剛好等於債券不被買回的價 值,也就是當公司買回的價值剛好等於轉換價值時,為公司買回策略的最佳時機; 因為這樣可以使投資人將可轉債轉換成股票,公司也不用再花錢將可轉債買回。 投資人並沒有所謂的最適轉換的策略,因為持有一個選擇權通常會持有到最後才 進行轉換如果提早轉換則會損失選擇權的時間價值,除非是在特殊的情況下像是 股利發放日、轉換期間改變和到期日,否則投資人會持續持有可轉債。投資人的 轉換價值上限受限於公司的買回價格,所以可以發現可轉債的價值會受到公司價. 23.

(29) 值的影響,透過到期日、買回價格、股利支付、波動率和轉換比率變動等因素, 但是可轉債的價值不會超過買回的價格。股利支付愈多的公司,可轉債的價值會 較低;公司價值波動率較高的公司可轉債的期初價值會比較低,之後會較波動率 低的價值高,反之公司價值波動率較低的公司期初可轉債的價值會比較高,之後 會較波動率高的價值低;轉換比率愈高的公司可轉債的價值會比較高。 而 Brennan and Schwartz(1977)認為 Ingersoll(1977)所計算的可轉債封閉解並 沒有辦法解決有發放債息的可轉債,並且不允許可轉債的投資人可以隨時將可轉 債進行轉換。所以 Brennan and Schwartz(1977)以 Ingersoll(1977)為基礎去計算可 轉債的封閉解,但是 Brennan and Schwartz(1977)是使用有限差分法。不過 Brennan and Schwartz(1977)有提出相較於 Ingersoll(1977)對可轉債定價的新想法,Brennan and Schwartz(1977)認為可轉債的訂價當中利率是一個非常重要的變數;將公司資 本結構的部分再加入一般債券共分成三類,且增加了公司破產的條件,當公司的 負債比率到達破產的條件之後表示公司會破產,持有公司債券的投資人可以拿到 回復率(Recovery rate)去求算出封閉解。 在 Tsiveriotis and Fernandes(1998)文中則認為發行可轉債的公司只有在發行 公司發生無法付債息或是本金時才會面臨違約風險。所以認為之前在可轉債的定 價當中都是使用無風險利率加上違約風險來折現是不正確的;因此 Tsiveriotis and Fernandes 將可轉債拆成兩個部分,分別是純粹債券的部分和轉換價值的部分, 純粹債券的部分因為要考量到發行公司可能會違約的部分所以折現率為無風險 利率加上違約風險,轉換價值因為是轉換為股票所以沒有違約的問題因此折現率 為無風險利率。其可轉債的偏微分方程式如下: CB:. ∂u σ2 S 2 ∂2 ∂u + + r S − R(u − v) − (R + re )v + E(t) = 0。 g ∂t 2 ∂S 2 ∂S. (7). 其中: σ為股票的波動度,S為標的股票價格,rg 為股票的成長率,u為有支付股 利的可轉債價值,v為無支付股利的可轉債價值,re 為信用價差的比率,E(t)為額 24.

(30) 外增加的信金流量。. 第三節 貢獻 本文的貢獻為發現可轉債的發行公司存在著最適資本結構,因為當發行公司 的帳面負債比率愈高的時候轉換比率愈高;當可轉債轉換之後就夠減少可轉債的 槓桿比率,能夠調整公司的資本結構。可轉債的標的股票越高時,轉換的比率卻 反而是下降的,因為可能存在著燃燒效果。燃燒效果為當股票價格超過轉換價格 之後,投資人不管之後股價是會漲還是會跌,就將可轉債進行轉換,所以之後即 使標的股票價格變得更高,也不會有較高的轉換情況發生,才會發生溢價比率和 轉換強度呈現負相關。接著本文使用一般轉換強度和 Cox 比率兩種模型的殘差 當作轉換強度的隨機值,來衡量出轉換強度的最適分配。結果可以知道使用一般 轉換強度模型發現轉換強度較符合常態分配但是在極大值和極小值會有偏誤; Cox 比率模型較符合的是指數分配和 Gamma 分配,但是在極大值的地方會出現 低估的情況。本文認為在使用一般轉換強度模型的轉換強度與常態分配最為相似 ,雖然這樣實證的結果與一般常見的存活分析分配有所出入,但是常態分配卻是 常常應用在定價方面的分配;而使用 Cox 比率模型找出的轉換強度的最適分配 為指數分配或 Gamma 分配;因此以常態分配、指數分配和 Gamma 分配作為轉 換風險的最適分配,就能夠較為精準且快速的算出加入轉換風險後的可轉債定 價。. 25.

(31) 第四章 研究方法 本文的研究方法主要是要使用存活分析的方法來尋找可轉債轉換強度的分 配。會使用存活分析的原因為在醫學、保險…等許多學科常常使用這個方法來衡 量隨著時間的推移,該事件所可能發生的機率情況。因此本文想要藉由這個方法 來知道隨著時間的經過之後可轉債的轉換情況,可轉債的轉換強度較符合哪種分 配,但是受限於有些分配的定義域必須大於零,因此本文將使用一般轉換強度模 型及 Cox 迴歸兩種存活分析方法分析;接著為了測試可轉債轉換強度與哪一種 分配較為相似,所以本文使用 K-S 檢定和 QQ-plot 方法來去測試轉換強度較符合 哪一種分配,來了解轉換強度的最適分配為何。. 第一節 存活分析 本文使用存活分析的方法來尋找轉換強度的最適分配。存活分析是一種應用 於許多學科的方法,像是保險或是醫學在研究特定事件,或是疾病對人口的死亡 率或是存活率的一種分析方法。在壽險方面就想知道某一種疾病的死亡率有多高 並找出其分配型態,如果死亡率高則保費會較高,反之則較低,所以保險常用此 方法來做為其定價的一種方法。本文研究想要透過存活分析的方法來找出可轉債 轉換強度的最適分配,將執行轉換的可轉債視為死亡,如果未轉換則當作可轉債 存活,去找出轉換強度的機率分配。存活分析的主要的變數是時間,從發行可轉 債之後到轉換前這段時間視為存活時間,這類的存活時間與一般連續時間是不同 的;存活分析的資料主要有兩個特性,第一、通常這類的資料都不會符合常態分 配,像是可轉債發行之後的存活時間,通常不會是對稱分配,因為可轉債的價格 包含選擇權的價值,而可轉債的價值可以分為兩個部分,分別為債券價值和轉換 價值。在台灣發行的可轉債多為零息債券,如果持有可轉債的期間越長的話可轉. 26.

(32) 債的價格就會越來越接近票面金額,因為可轉債所含的轉換價值會隨著時間越來 越低,所以投資人在投資可轉債不久後就會有許多人選擇轉換,也就是在可轉債 發行的初期轉換比率(死亡率)會比較高,所以可轉債的轉換強度應該會為一右偏 的分配,因此平均數並不能適合代表資料的中央趨勢所以應該要用中位數來表達 會比較適合。 第二、這類的資料通常無法收集完全,像是本文在研究可轉債的轉換強度, 可能因為本文的研究期間可轉債尚未到期,所以那些存活的可轉債,本文無法確 切的知道他們存活多久,只能說他們至少活超過本文的研究期間。因此通常會將 資料分為兩種,第一種針對已發生的情況,其資料稱之為完整資料(Complete Data),其存活期間的計算是起始點到事件發生的那天,也就是從公司發行可轉 債開始那天到投資人決定轉換的時間,皆在本研究的研究期間中;第二種為事件 尚未發生的事件的個案數,此種稱為設限資料(Censored Data);其存活時間的計 算為從起始點到可以追蹤的時點,這種類的資料為在本文的研究期間內是一直存 活的,因此本文不知道它們從起始點到轉換的時間有多長。 由圖 4-1 可以看到假如研究的期間從民國 80 年到 90 年,可轉債 B、D 和 E 為完整的資料,可轉債 A、C、F 和 G 則為設限資料。而設限資料有分為兩種, 分別是左設限資料(Left Censored Data)和右設限資料(Right Censored Data ),左設 限資料為研究期間開始之前就已經發生的本文就稱為左設限資料;右設限資料為 在本文的研究期間結束之後仍然未發生,此時因為受限研究期間不得以只好停止 觀察的資料,稱為右設限資料。一般而言右設限的資料比左設限的資料還要多。 存活分析不論是有無轉換情況的發生,只要是在研究觀察期間有出現的資料都要 列入計算,也因為存在設限資料,所以用平均數來代表資料的中央趨勢是會有偏 誤的,會使平均數向時間較大的方向靠攏,所以用中位數來衡量中央趨勢會比平 均數去衡量中央趨勢來的恰當,因此存活分析能處理偏斜的資料和不完整觀察值 的問題。 27.

(33) 本文衡量的轉換強度包括全部在櫃買中心發行的可轉債,因為台灣發行可轉 債的歷史並不久,且可轉債發行的長度為 5 年或 7 年,再加上在公開資訊觀測站 每個月才公布一次可轉債的轉換數量,所以本文用台灣全體公司來衡量而不是用 單一廠商來去衡量。. 圖 4-1 資料 圖 4-1 為敘述存活分析資料常見的完整資料及設限資料。O 為可轉債尚未轉換,X 為可轉債已經 轉換,●為可轉債開始發行。B、D、E 為完整資料,A、C、F、G 為設限資料。取自林建甫(2008), 存活分析。. 4.1.1 一般轉換強度模型的介紹 接著本文要設定存活分析中的可轉債存活函數(Survival Distribution)、轉換 機 率 密 度 函 數 (Conversion Probability Distribution Function) 和 危 險 函 數 (Conversion Hazard Rate)。因為本文要探討的是可轉債的轉換強度,所以轉換強 度為可轉債在 t 時間時所轉換的比率,因此本文稱危險函數為轉換強度。可轉債 存活函數通常本文會將它寫成S(t),t > 0,因為存活分析主要的變數為時間,所 以本文假設 t 為一個群體中的單獨個體的存活時間,且會為一個非負連續型隨機. 28.

(34) 變數,所以時間的累積轉換函數我們可以寫成F(t) = P(T ≤ t)因此可轉債存活函 數可以表示成 S(t) = 1 − F(t) = P(T > 𝑡)。. (8). 可以由上述這個式子知道S(t)的定義域為一非負的範圍,因為時間一定為正,且 可轉債存活函數為一個遞減的函數,隨著時間的增加 S(t) 會越來越小,當在起始 點時(也就是 t = 0 時) S(t)為1,函數的無窮極限為 0。 轉換機率密度函數(Conversion Probability Distribution Function)為累積轉換 函數的機率密度函數,是描述隨著時間演變時,在 t 到 ∆t 的極小單位內發生轉 換機率的大小,所以本文可以將 f(t)寫成 f(t) =. dF(t) dS(t) =− ; dt dt. (9). 如果我們將 f(t)寫成極限的型是我們可以寫成. lim f(t) = {𝑛→∞. (t < 𝑇 < 𝑡 + ∆𝑡) ,t > 0 。 ∆t 0. (10). 在這邊要特別注意的是在存活分析中機率密度函數的性質和一般機率論的性質 一致。 轉換強度(Conversion Hazard Rate)為可轉換公司債在時間 t 轉換的百分比, 也就是個體在 t 時點還存在,但是在之後的極小段時間內轉換(∆t)所發生的轉換 機率,寫成極限且存在為 (t < 𝑇 < 𝑡 + ∆𝑡|T ≥ t) ,t > 0; 𝑛→∞ ∆t. h(t) = lim 又可以寫成. 29. (11).

(35) h(t) =. f(t) 。 S(t). (12). 從先前的式子知道f(t) = −dS(t)/dt,h(t) = −. [dS(t)/dt] = d logdtS(t)。 S(t). 累積轉換強度函數可以寫成 t. H(t) = ∫ h(s)ds = − log[S(t)] ;. (13). 0. 因此可轉債存活函數和累積轉換強度換函數可以寫成 H(t) = − log S(t) → S(t) = exp[−H(t)]。. (14). 可以知道這三個函數的關係為 f(t) = h(t)S(t) = h(t)exp[−H(t)]。. (15). 也因透過這三個函數的關係圖可以知道找出”轉換強度”就能夠找出另外兩個分 配的型態,因此本文研究主要是在探討轉換強度的部分。 本文介紹主要會影響轉換強度的因素,包括溢價比率、公司的稅前息前淨利 比率、帳面負債比率和大盤報酬率。溢價比率,在 Brennan and Schwartz (1977) 的文章中有提到轉換比率和轉換的價值呈現正相關,當轉換價值愈高時轉換比率 就會愈高。本文的轉換價值為可轉債的標的股票價格減掉轉換價格除上轉換價格 ,本文稱之為溢價比率。因為可轉債的投資人投資可轉債,是希望在未來的某一 時間,標的股價能夠高於轉換價格使可轉債能進行轉換。使可轉債投資人轉換可 轉債的最大誘因就是可轉債的標的股票市價高於可轉債的轉換價格,這樣可轉債 的投資人才會將可轉債轉換以賺取報酬。但是如果只單純看絕對數字的話就無法 將全部的可轉債進行比較,所以本文將所計算出來的數字在除上轉換價格算出溢 價比率。 第二是公司的稅前息前淨利的比率,在 Downes and Heinkel (1982)的文中認 30.

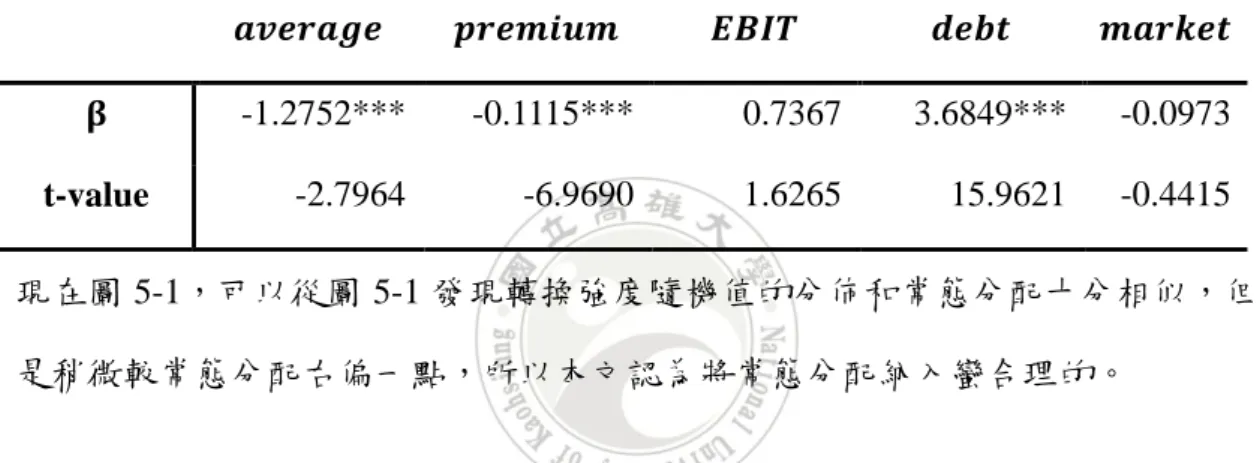

(36) 為發行可轉債的公司通常都是獲利能力較好的公司,因此本文以稅前息前淨利的 比率做為獲利的變數。稅前息前淨利的比率為公司稅前息前除上公司帳面資產, 可轉債的投資人在投資可轉債之前,通常會預期可轉債的標的股票價格之後會比 可轉債的轉換價格來的高。因此投資人通常會透過發行公司的獲利能力來去衡量 該發行公司的股票是否在未來有機會能夠上漲;因為公司的價值來自於該公司是 否能夠持續的為股東賺取盈餘,如果盈餘愈高自然股票的價格也會愈高,所以當 稅前息前比率愈高的話,投資人愈有可能去轉換公司的可轉債。 第三是帳面負債比率,在 Essig (1992)的文中發現發行可轉債的公司大部分 負債比率都會比較高,因此本文也將這個因素納入討論的因素當中。帳面負債比 率為帳面負債除上帳面資產。可轉債的投資人在投資可轉債時除了考量公司未來 的獲利能力外,還要考量到公司是否能夠長期的持續經營;因為可轉債所發行的 期間通常是 5 或 7 年,以 5 年為主;如果發行可轉債的公司在購買可轉債不久之 後就倒閉的話,投資人只能拿回一部分的求償;也就是如果發行公司倒閉的話投 資人不但沒機會轉換可轉債還要損失一部分投資的金額;因此可轉債的投資人會 考量可轉債發行公司是否會有違約的可能。本文以發行公司的帳面負債比率做為 衡量公司可能會違約的考量,因此本文認為如果當發行公司的負債比率愈高可轉 債的投資人就愈不會將可轉債進行轉換,因為如果發行公司發生違約的話,在可 轉債未轉換之前可以收回一些本金,因此本文將帳面負債比率加入討論當中。 第四是大盤報酬率,大盤報酬率為當月最後一天的指數減掉前一個月最後一 天的指數再除上前一個月最後一天的指數即為大盤報酬率。本文會加入這個因子 是因為想知道當股票市場在上漲或下跌時,會不會誘使投資人將可轉債進行轉換 ,也就是大環境的市場變好或變壞會不會直接影響可轉債投資人轉換的意願。 本文認為上述四個因素會影響到轉換強度,但是在過往的文獻當中並沒有文 獻說明這些因素會影響到轉換強度。因為本文研究的轉換強度是過往文獻當中比. 31.

(37) 較少去提及到的變數,因此對於轉換強度的相關研究並不多,所以本文想藉由提 出這四個因素可能會影響到轉換強度的因素供之後的研究做為參考。 介紹完以上四個主要影響轉換強度的因子之後,接著要介紹一般轉換強度模 型 ℎ𝑡 = 𝐸[ℎ𝑡 ] + 𝜀𝑡 , ,及. (16). 𝐸[ℎ𝑡 ] = 𝛽0 + 𝛽1𝑝𝑟𝑒𝑚𝑖𝑢𝑚 + 𝛽2 𝐸𝐵𝐼𝑇 + 𝛽3 𝑑𝑒𝑏𝑡 + 𝛽4 𝑚𝑎𝑟𝑘𝑒𝑡 。. (17). 其中:ℎ𝑡 為一般轉換強度; 𝛽0 為截距項;𝑝𝑟𝑒𝑚𝑖𝑢𝑚 為溢價比率;𝐸𝐵𝐼𝑇 為稅前息前 淨利比率;𝑑𝑒𝑏𝑡為帳面負債比率;𝑚𝑎𝑟𝑘𝑒𝑡為大盤指數的報酬率;𝜀𝑡 為此迴歸方程 式的殘差。因為迴歸可以知道轉換強度的值為其期望值加上殘差所得到的,因此 轉換強度的波動是受殘差的影響,所以本文稱殘差為轉換強度的隨機值。而殘差 的分配就代表這個迴歸服從的分配,因此藉由找出轉換強度隨機值的分配就可以 知道轉換強度的最適分配。不過使用一般轉換強度模型有其限制,因為求出來的 轉換強度隨機值有可能為正或為負,與常見的存活分析分配的限制並不相符,因 此此方法只用來討論常態分配。如果轉換強度符合常態分配的話可以寫成 𝜀𝑡 ~𝑁(𝜇, 𝜎),其機率密度函數可以寫成 f(εt ) =. 1 √2𝜋𝜎. (ε −𝜇)2 − t 2 𝑒 2𝜎 ,. εt ∈ R ,. (18). 其中:𝜇及σ2 為εt 的平均數和變異數。 4.1.2 Cox 比例模型 Cox 比例模型(Cox, 1972; 1975),也可以稱作為 Cox 比例模型迴歸分析。此 迴歸使用的因素與一般轉換強度模型相同;但是這兩個方法在處理轉換強度上有 所不同,一般轉換強度模型只取一次自然對數,Cox 模型則是取兩次;因為取兩 次自然對數關係,所以在找出迴歸的殘差後,要在取一次自然指數,因此殘差就 必定會大於零,這樣就能符合常見存活分析分配的要求。迴歸的因素有溢價比率、 32.

(38) 稅前息前淨利率、負債比率和大盤報酬率四個解釋的變數來預測轉換強度。接著 假設這四個轉換因子為𝑍1 ~𝑍4 ,Z 會隨著時間而有所變動,因此可以將迴歸式寫 成 h(T = t | 𝑍𝑖 = 𝑧𝑖 ) = ℎ0 (𝑡)𝑐(𝛽𝑖 𝑍𝑖 ),. (19). 其中:ℎ0 (𝑡)是一個任意的基線危險函數(Baseline Hazard Function),c(. )代表為非 負的函數,𝛽𝑖 則是上述四個轉換因子的迴歸係數。此迴歸模型估計的參數,只假 設這些轉換因子會去影響到轉換強度函數,接著再去影響到可轉債存活函數。此 方法為使用無母數的方法去估計基線轉換強度,因此稱 Cox 的迴歸模型為半參 數模型(Semi-parametric Model)。 因為在轉換強度當中的 h(t |𝑧𝑖 ) 必須是正的,所以一般在模型中看到的形式 會是 𝑐(𝛽𝑖 𝑍𝑖 ) = 𝑒 𝛽𝑖 𝑧𝑖 ;. (20). 因此可以將(20)改寫成為 h(t |𝑧𝑖 ) = ℎ0 (𝑡)𝑒 𝛽𝑖 𝑧𝑖 ;. (21). h(t |𝑧𝑖 )是在給定存活時間和轉換因子的轉換強度函數,且 z 與 t 是在一個對數線 性的關係(Loglinear)的情況,所以可以寫成 h(t |𝑧𝑖 ) log [ ] = 𝛽𝑖 𝑧𝑖 ; ℎ0 (𝑡). (22). 將(23)進行移項可以得到 log( h(t |𝑧𝑖 )) = log( ℎ0 (𝑡)) + 𝛽𝑖 𝑧𝑖 。. (23). 最後 Cox 可以被稱為是比率模型的原因為若是四個轉換因子當中的兩個因子的 值分別為 z 和 y 時,其轉換強度可以寫為. 33.

(39) h(t |𝑧) ℎ0 exp[𝛽𝑧 𝑧] = 。 h(t |𝑦) ℎ0 exp[𝛽𝑦 𝑦]. (24). 因此被稱為比率 Cox 比率模型,接著本文的 Cox 比率模型可以寫成 log( h(t |𝑧𝑖 )) = 𝐸[ℎ𝑡𝑐 ] + 𝜀𝑡 ,及. (25). 𝐸[ℎ𝑡𝑐 ] = log( ℎ0 (𝑡)) + 𝛽1 𝑝𝑟𝑒𝑚𝑖𝑢𝑚 + 𝛽2 𝐸𝐵𝐼𝑇 + 𝛽3 𝑑𝑒𝑏𝑡 + 𝛽4 𝑚𝑎𝑟𝑘𝑒𝑡。. (26). 此方法的轉換強度的隨機值要將殘差取一次自然指數即為 Cox 轉換強度的隨機 值,可以表示成𝑒 𝜀𝑡 ,迴歸方程式的分配是由轉換強度的隨機值所決定。本模型 要檢測轉換強度可能的分配有下列這些分配,令𝑋為任一隨機變數,在連續模型 中𝑥 ≡ 𝑒 𝜀𝑡 ,本文列出這些分配的機率密度函數:. 1. 指數分配 轉換強度符合指數分配,𝑋~𝐸𝑥𝑝(𝛽) 機率密度函數為 f(𝑥) =. 1 −𝛽1 𝑒 𝜀𝑡 𝑒 , 𝛽. (27). 𝑒 𝜀𝑡 > 0,. 其中:𝛽為平均數。. 2. 對數常態分配 轉換符強度合對數常態分配,𝑋~𝐿𝑜𝑔𝑛(𝜇, 𝜎) 機率密度函數為 f(𝑥) = −. 1 √2𝜋𝜎𝑥. 𝑒. −. (log 𝑥−𝜇)2 2𝜎2 ,. 𝑒 𝜀𝑡 > 0,. 其中: 𝜇為平均數,𝜎為標準差。. 3. Gamma 分配 轉換強度符合 Gamma 分配,𝑋~𝐺𝑎𝑚(𝛼, 𝛽) 機率密度函數為. 34. (28).

(40) f(𝑥) =. t ∝−1 e−𝑥/β , 𝑥 > 0, Γ(α)βα. (29). 其中: 𝛼為形狀參數,𝛽為尺度參數。. 4. Weibull 分配 轉換強度符合 Weibull 分配,𝑋~𝑊𝑏(𝛼, 𝛽) 機率密度函數為 β. f(𝑥) = αβ𝑥 β−1 e−α𝑥 , 𝑥 > 0,. (30). 其中: α為尺度參數,β為形狀參數。. 第二節 資料來源與樣本篩選 本文主要是想要研究可轉債的轉換強度與本文研究的分配哪個最適合。首先 因為要找出可轉債轉換強度的隨機值,因此本文抓取了可轉債的轉換比率、發行 公司的溢價比率、稅前息前比率、負債比率和大盤報酬率做迴歸方程式,找出這 條方程式的殘差即為轉換強度的隨機值,藉由研究轉換強度的隨機值就能找出轉 換強度的最適分配。 本文是從公開資訊觀測站和 TEJ(台灣經濟新報)中所抓取資料,資料的時間 是從 2004 年 3 月到 2012 年 8 月,共計 8 年又 6 個月。EBIT、帳面負債和帳面 資產是每一季才會公布的資料並不是每個月都有公布的,因此本研究將 1 到 3 月的部分用第一季季報的資料來代替,4 到 6 月的部分用第二季季報的資料來代 替以此類推;本文會使用後面的季度來代表前面的月份,是因為本文認為後面季 度為前面三個月的資料加總,因此後面季度的資料能夠有效的代表前面三個月的 財務狀況。 圖 4-2 為本文研究期間當中可轉債轉換的情況,此轉換情況為本研究期間當 中可轉債每個月轉換的比率,藉此可以知道市場上投資人持有可轉債的時間大約 35.

(41) 有多長。由圖 4-2 可以知道投資人持有可轉債在第 25 個月的時候,轉換的情況 達到最高峰,高達 7%之後轉換情況開始慢慢下降。因此可以從圖 4-2 發現到可 轉債的轉換情況大致上可以分成兩期,分別為前 25 個月和後 36 個月。在前 25 個月這個時期,可轉債的轉換的比率最少也有 1%以上;代表可轉債的投資人在 持有的前 25 個月轉換的情況比較熱絡。本文認為造成這樣的原因有兩種,第一 種為國內發行的可轉債幾乎都是為零息債券,也就是投資人在投資期間是無法拿 到可轉債的債息,加上可轉債在市面上流通時幾乎都是為溢價的情況,因此持有 可轉債的期間愈長則可轉債的投資人會面臨到轉換價值的減損;因此可轉債的投 資人不願意持有太長的時間,所以當可轉債的標的股價高於轉換價格時,可轉債 的投資人就會將可轉債進行轉換,以避免可轉債轉換價值發生減損。. convertible ratio comvertible ratio 7.00% 6.00% 5.00% 4.00% 3.00% 2.00% 1.00% 0.00% 1. 4. 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49 52 55 58 61. 圖 4-2 轉換比率 圖 4-2 為在樣本期間可轉債發行之後的每個月分轉換的情況。. 第二種可能為可轉債的投資人的轉換的情況可能存在一種叫做燃燒效果的效果 存在。燃燒效果為當可轉債的標的股價高於轉換價格時,投資人就會趕緊將手上 的可轉債進行轉換,也就是可轉債的投資人只要有利頭就會趕緊將可轉債轉換以 賺取報酬;對未來可轉債的標的股價可能會變的更高他們也不在乎,此即為燃燒. 36.

數據

相關文件

一般而言,物質的黏度與流體間的凝聚 力和分子間的動量轉移率有關。液體分子與

一般而言,物質的黏度與流體間的凝聚 力和分子間的動量轉移率有關。液體分子與

估計兩母 體平均數 差時樣本 數的選擇 估計兩母 體比例差

推理論證 批判思辨 探究能力-問題解決 分析與發現 4-3 分析文本、數據等資料以解決問題 探究能力-問題解決 分析與發現 4-4

• 不過,如果是為調查及懲處嚴重不當行為(並不限於罪案)的目的而使用 的個人資料,則受《 私隱條例》第58條所豁免 ,以致有關資料不受保障資

相關分析 (correlation analysis) 是分析變異數間關係的

母體分配 樣本平均數 的抽樣分配 抽樣誤差與 非抽樣誤差 樣本平均數 的平均數與. 變異數

樣本重抽法 (resampling method) 則是一個與實際抽樣分配或是 大樣本漸近分配完全迥異的做法 , 其統計推論的基礎 , 來自 「原有樣