國立臺灣大學法律學院法律學研究所 碩士論文

Graduate Institute of Law College of Law

National Taiwan University Master Thesis

營利事業概念之研究—以合建分售案件為中心

On the Conception of Profit Seeking Enterprise –Based on Cases about Joint

Construction and Separate Sale

陳宏泰 Hong- Tai Chen

指導教授﹕葛克昌 教授 Adviser: Prof. Keh- Chang Gee

中華民國 106 年 2 月

Feb., 2017

謝辭

自進入研究所修習稅法,已四年有餘,雖然人道是學海無涯,學習研究的前 路也仍舊迢迢,但終究是將階段性的學習成果生產了出來。

在寫作的過程中,自然有種種辛苦,卻也受到許多恩惠,擬在此一一致謝。

首先要感謝的是恩師葛克昌教授,葛老師除了是這本論文的指導教授,更是 向當年接連報考基法組、刑法組失利,內心正為外系出身的人沒有管道參加讀書 會而感到忿忿的我,指點稅法組這條明路的恩人(現在回想起來,以那兩年我的 準備程度而言,想要報考法律學研究所,其實根本是一場笑話,與讀書會云云毫 無關係)。

其次,我要感謝的是我的父母,他們竭盡所能、不計得失地栽培我,這點在 小時候我從來沒意識到過有多麼可貴。

再來,要感謝的是偉志,以及姵伊學妹。兩位與我論文寫作的進度相若,最 後也在與我相差彷彿的時間點通過口試。在我論文寫作的過程中,兩位是我最主 要的學術討論的對象。尤其是姵伊,在我中途休學的時候,代我借出了許多必要 的參考書籍,讓我論文的寫作不至於中斷。另外,念衡學長、佳函學姊、笑瑞學 妹,以及其他曾經共同參與讀書會的同學們,他們的批評與指教,都幫助了本文 許多段落上的完善。

最後要感謝兩位口試委員。林世銘老師不但是我大學時代對稅法的啟蒙恩 師,老師豐富的實務經驗及對論文細膩的閱讀與批判,使得這篇論文的內容更豐 富,也更正確。黃士洲老師則是長期關注相關議題,也因此在指出本文未予以洽 當關注的重要問題時,均切中要害。本文雖嘗試在結論對這些問題稍作處理,但 仍然保留了很大的日後繼續深入鑽研的空間。

中文摘要

我國營利事業所得稅的租稅主體—營利事業,其涵蓋範圍有別於比較法上常 見之針對法人(或其他)課徵的法人稅,尚包括獨資、合夥等個人營業型態;從 而,也打開了個人非以商業登記法上獨資或合夥的型態從事營業時,在怎樣的條 件下可以被認定為營利事業的潘朵拉之盒。

在我國實務上,自早期即有發布函釋規定,從事諸如合建分售等經濟活動的 個人,在何等條件下,應為營業登記、課徵營業稅的規定;然而,自民國90 年 代起,開始出現即使不合乎函釋的規定,從事合建分售的個人依然被視為營利事 業的情形。

本文的研究,將始於合建分售案件中,個人被視為營利事業,將造成其租稅 待遇上何種差異、判決認定符合什麼條件的個人應被視為營利事業,以及實務及 學說面對所得稅法第11 條第 2 項的規定,如何去正當化判決中的作法。實務及 學說分別以實質課稅原則與類型化概念作為正當化判決中作法的理據。本文分別 檢視這兩種正當化的論述的結果,認為這兩種正當化的論理都有其不足之處,因 此,必須要進一步檢視即使營利事業作為類型化概念,其類型特徵為何的問題。

本文認為,營利事業的類型特徵必須緊扣其所具有的獨立租稅負擔能力,也因 此,本文所認定的營利事業的類型特徵,非常不同於目前學說上的看法,應用在 具體案例上,也會得出與目前實務見解完全不同的結論。

關鍵字:合建分售、合建分成、營利事業、營利事業所得稅、營業人、營利所得、

租稅負擔能力

英文摘要

The tax subject of income tax on profit- seeking enterprise, profit- seeking enterprises, which is different from corporations, which is the usual object to be imposed additional tax in many other country, contain personal business as sole proprietor or partnership; therefore, a Pandora’s box of what conditions, under which individuals doing business without the configuration of sole proprietor or partnership under Business Registration Act could be regard as profit- seeking enterprise.

In practice, there are Administrative Rule to proscribe under what conditions should individuals taking economic activities like joint construction and separate sales register as business entity and and pay business tax since long time ago; however, after the beginning of 21st century, individuals taking part in joint construction and separate sales would be regard as profit- seeking enterprise, even if above conditions was not fulfilled.

This article will start from the difference of tax treatment which is caused by that individuals be regard as profit- seeking enterprises, the conditions under which individuals should be regard as profit- seeking enterprises, and the justification made by courts and scholars in order to dealing with the principle of taxation by law. Courts and scholars separately made different justifications, which will examined separately in this article as well. As both justification have its own shortcoming, especially can’t respond the demand of Leistungsfähigkeitprinzip, this article will propose an alternative set of elements of profit- seeking enterprises.

Keywords: joint construction and separate sales, joint construction and allocation of ownership, profit- seeking enterprise, income tax on profit- seeking

enterprise, business entity, business income, Leistungsfähigkeitprinzip.

目 錄

謝辭……….I 中文摘要………...…...III 英文摘要……….………..V 目錄………....VII

第壹章、 緒論...1

第一節、問題意識...1

第一款、問題提出...1

第二款、問題說明...2

第二節、文獻回顧...3

第三節、研究方法...6

第四節、論文架構...7

第貳章、 營利事業的類型與分析對象的揀選...11

第一節、營利事業的下位類型:作為個人營業的營利事業...11

第二節、營利事業的下位類型:固有意義的營利事業...16

第三節、研究上的難題:營利事業與營業人之間的混淆...18

第四節、營利事業統一發證辦法與商業登記法、營業稅法、所得稅法之間的糾葛 ...29

第五節、營業人身分影響營利事業認定的我國實例...32

第一款、個人短期間內處分多筆房地被認定為營業人,連帶被認定為營利事 業的案例...32

第二款、個人的營業人身分影響其是否具有營利事業身分的爭議...35

第六節、合建分售案件作為難題的突破口...38

第參章、 合建分售案件中的營利事業身分認定爭議與指標性案件...39

第一節、合建分售案件概說...40

第二節、指標性案件之前:函釋與判決...42

第一款、個人持有土地自行建屋出售...42

第二款、個人持有土地與建商合建分售...43

第三款、多人合資購買土地與建商合建分售...46

第四款、台北高等行政法院90 年度訴字第 129 號判決...47

第五款、台北高等行政法院90 年度訴字第 1064 號判決...49

第三節、合建分售的指標性案件...54

第一款、案例事實...54

第二款、原告主張...56

第三款、國稅局認定所受之分配價款為各合資人營利所得所持之理由:..59

第四款、台北高等行政法院認定當事人間存在合夥關係之理由(93 年度訴 字第1363 號判決):...60

第五款、台北高等行政法院認定當事人間不構成營利事業的理由(93 年度

訴字第799 號判決):...61

第六款、台北高等行政法院認定當事人間不存在合夥關係的理由(93 年度 訴字第797 號判決):...64

第七款、最高行政法院認定當事人具有合夥營利事業身分的理由...65

第八款、實務見解分析...67

第四節、本文分析...69

第一款、多人合資的合建分售案件中的所得歸類...69

第二款、營利事業土地交易所得重複課徵土地增值稅與個人綜合所得稅架構 ...71

第肆章、 合建分售的指標性案件之後的發展與檢討...73

第一節、指標性案件後審判實務的穩定見解...73

第一款、台北高等行政法院97 年度訴字第 487 號判決...73

第二款、最高行政法院101 年度判字第 228 號判決...79

第三款、十泉十美案--台北高等行政法院 102 年度訴字第 402 號(、695 號、 561 號、403 號)判決...83

第二節、審判實務見解於一百零三年以後的轉變與其問題...88

第三節、部分設算扣抵制及房地合一改制的影響...91

第一款、部分設算扣抵制改制...91

第二款、房地合一改制...95

第三款、小結...101

第伍章、 營利事業與個人各類所得間的對應關係...103

第一節、營利事業的三角關係...103

第二節、營利事業與營利所得各自的包含項目間的比較...108

第三節、營利所得在所得分類論上的問題及其與營利事業間的對應...116

第一款、所得分類論與所得之間的界分...116

第二款、我國營利所得規定...120

第三款、比較法例...124

第四款、小結—營利所得應區分為事業所得與盈餘分派所得...126

第四節、個人一時貿易之盈餘的解釋...128

第一款、個人一時貿易之盈餘的解釋要面對的兩個問題...128

第二款、實務見解:交易活動頻率說...129

第三款、訴諸歷史解釋的必要性...131

第四款、本文見解:營業場所說...133

第五款、小結...135

第陸章、 營利事業的要素...137

第一節、合建分售案件中的法律保留原則問題及其突破...137

第一款、合建分售案件中的法律保留原則問題...137

第二款、第一個突破的論據:實質課稅原則...137

第三款、第二個突破的論據:類型化概念...141

第四款、本文見解...143

第二節、所得稅法第11 條第 2 項的營利事業要件...145

第一款、公營、私營或公私合營...145

第二款、以營利為目的...148

第三款、具備營業牌號或場所...152

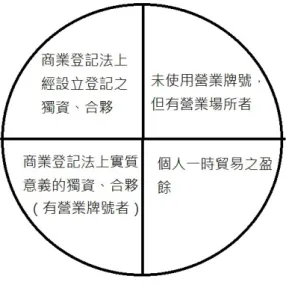

第四款、獨資、合夥、公司及其他組織方式之工、商、農、林、漁、牧、礦 冶等營利事業...166

第三節、學說或判決中另外承認的營利事業要素...168

第一款、組織性...168

第二款、持續性...171

第三款、獨立性...172

第四節、小結...173

第柒章、 結論...179

第一節、營利事業、營業人與營利所得之間的區別與關係...179

第二節、合建分售案件中關於營利事業要素的實務見解...182

第三節、新舊法下對於營利事業的規定在合建分售案件中的作用...184

第四節、本文見解下的營利事業要素及其對應的租稅負擔能力...186

第五節、本文見解下的營利事業要素適用在案例中的檢視...189

第六節、修法或函釋修正建議...190

參考文獻………193

第壹章、 緒論

第一節、問題意識

第一款、問題提出

房地合一課稅改革議題燒得火紅的時期,財政部也應景地決定加強查緝地主 與建商合建分售的行為,據工商時報報導,「財政部啟動房地產稅制改革,國稅 局將針對轄區內的房屋交易清單,選列合建分售模式選案查核,一旦發現地主與 建商關係匪淺,會將地主認定為建商合夥人,銷售土地行為被視同營業行為,出 售若有獲利則按股東個人營利所得,併入個人年度所得中,課徵綜合所得稅1。」。

這樣的見解對建商極為不利,大高雄不動產開發公會理事長卓永富先生即異議表 示:「……,財政部 102 年 12 月編制的所得稅法令彙編中,明載『個人提供土 地建屋出售應辦營業登記,其出售土地之所得不列入事業之盈餘』,這條規定現 在還有效,若突然對合建分售地主課徵營利所得,則不僅令人費解,而納稅人又 該如何遵循依法納稅2?」。

其實合建分售的地主,在多人合資購地的情況下,被國稅局認定有營利事業 身分的情形,由來久矣。民國93 年,台北高等行政法院即針對洪一平等八人合 建分售的案件,作成多則判決,納稅人勝敗互見,惟上訴至最高行政法院後,皆 告覆沒。而後凡有出現在判決中的合建分售案例,多人合資購地的地主皆被認定 為有營利事業身分,無一例外。及至民國104 年,實務判決中開始出現單人出資 購地的地主也被國稅局及法院認定為營利事業的情況。而後,房地合一改制及部 分設算扣抵制修法,原本被認為稅基偏離市場價格,導致弊病叢生的土地交易所 得以土地增值稅分離課稅的作法被修正,但原本在完全設算扣抵制下僅作為課稅 單位的營利事業也在另一次修正中,重新回復了獨立的課稅主體的地位。原本或

1 「鎖定 3 行業 獵漏大查稅」,『工商時報』,2014 年 7 月 22 日

有的租稅規避情事,其發生的可能性被消彌了。而關於營利事業的修正,則拉遠 了營利事業與個人所從事的經濟活動在租稅待遇上的距離。在這種種的變動下,

財政部依然維持合建分售要被當作營利事業來加以課稅的作法,自不免令人心生 疑慮,而為進一步的探究。

第二款、問題說明

從合建分售案件自民國93 年至 104 年的發展,可以發現營利事業好像一團 橡皮似的,可以隨稽徵機關的政策目的,自由地拉大、縮小。我國的營利事業之 所以有如此大的彈性,緣於不同於外國立法例上課徵法人稅,以法人或其他經政 府核准立案之機關、團體為課徵對象,我國的營利事業尚包括獨資及合夥。而當 可以被認定為營利事業的獨資及合夥的標準不繫於設立登記或其他形式標準,營 利事業與其他個人營業形式之間的區辨就會發生困難,而認為所有的個人營業都 是營利事業的看法也就應運而生。這種看法,除了與我國所得稅法上區分營利事 業與營利所得的做法不同外,由於個人營業活動為個人諸多經濟活動中的一種,

也會產生如何將個人營業活動,從這許多種類的經濟活動中區別開來的問題。個 人所獲收入在所得稅法上,本來就會依據其獲取該收入的來源為何種經濟活動,

來劃定該收入應歸屬的所得類別。所以以上問題,問的是跟所得稅法上營利所得 如何跟其他所得類別界分同樣的問題。問題在於,收入被歸屬到何種所得類別項 下,固然會影響到這筆收入的租稅待遇(比方說,可否扣除成本費用、可以扣除 何種成本費用、推計所得額時適用的純益率等),但比起被認定為(作為個人營 業的)營利事業的所得,一來差距沒那麼大,二來不會有衍生的協力義務及違反 協力義務的相關責任等問題,所以對於何時某一筆收入應歸類到某一類所得,立 法者沒有規定得很清楚,實務也積極從事補充的工作。但是允許實務自由判斷何 時收入可以歸屬到某一類的所得類別的結果,導致認定標準不一(以合建分售案 件為例,就歷經最早期的組織體說,穩定見解的合夥營利事業理論,近幾年又回 歸到與其他案件一致的「獨立性」、「持續性」判準),或者在同一認定標準下,

適用的結果寬嚴不一的情形。

制定認定營利事業的標準的權利被稽徵機關、行政法院強搶在手的情況下,

甚至出現了立法者的規範制定權跟著被襲奪的現象。新修正所得稅法第14-4 條 第3 項第 1 款第 6 目規定:「個人以自有土地與營利事業合作興建房屋,自土地 取得之日起算二年內完成並銷售該房屋、土地者,稅率為百分之二十。」然財政 部發布之「房地合一課徵所得稅申報作業要點」,先是於第16 點表示:「本法第 十四條之四第三項第一款第六目『個人以自有土地與營利事業合作興建房屋』規 定,其適用範圍包括個人以自有土地與營利事業合建分屋、合建分售、合建分成 或自地自建。」旋又於第18 點表示:「個人有第一點規定之房屋、土地交易,符 合下列情形之一者,該個人認屬本法第十一條第二項規定之營利事業,應依本法 第二十四條之五規定課徵所得稅,不適用本法第十四條之四至第十四條之八規 定:(一)個人以自有土地與營利事業合建分售或合建分成,同時符合下列各款規 定:…3.個人以持有期間在二年內之土地,與營利事業合建。但以繼承取得者,

不在此限。」完全架空立法者所制定之規範的適用可能性,實為一重大的憲政危 機。

不論因為被視為營利事業而使得個人須負擔額外的協力義務或租稅負擔,或 者是稽徵機關脫離立法者的掌控,背後共同的原因是當前營利事業範圍的不確定 性。因此,針對營利事業確切的認定標準的研究,迫在眉睫。

第二節、文獻回顧

本主題的相關文獻可以分作兩方面:關於營利事業的文獻,以及關於合建分 售的文獻。

營利事業作為營利事業所得稅的主體,相關文獻可謂是汗牛充棟,惟其中曾 注意到過我國營利事業範圍無法直接對應到外國立法例上的法人稅主體者,則十 中無一。國內不但注意到這一點,而且從稅法學的觀點,基於競爭公平原則及獨

資、合夥亦有獨立的租稅負擔能力,不必限於課徵法人稅的論點立論者,首推葛 克昌的「兩稅合一之憲法觀點3」。葛文並認為,獨資、合夥營利事業,居於實質 課稅原則,其成立不限於有經登記者4(惟未明文表示是指加值型及非加值型營 業稅法[以下簡稱營業稅法]上的營業登記,還是商業登記法上的設立登記)。 黃士洲則主張租稅主體僅具獨立權利能力者始足當之,故獨資商號僅為一納稅單 位,而非租稅主體5。黃文另外也觀察到原應歸類為免稅所得的收入,一旦被歸 類為營利事業的所得,即會搖身一變,成為應稅所得的現象,並認為在被歸類為 獨資商號的所得的情況下,所得的性質不應因此發生改變6。上開文獻均僅討論 獨資、合夥營利事業,而未及於其他可能被視為營利事業的個人營業形式。

陳昭華則於獨資、合夥、公司之外,另外自營利事業所應具備的要素著手研 究營利事業7,並提出「經常性」、「自立性」等要素8。雖因情勢變遷,陳文中許 多內容於今已不符現實,惟仍首開今日實質認定營利事業的研究之先河。

柯格鐘將個人所得類別予以體系化整理的文章中,把營利所得區分為營業所 得及受分配自公司或合作社之股利所得,並將個人用以獲取營業所得的營業活動 稱為營利事業9(即本文分類下的「作為個人營業的營利事業,見本文第二章第 一節」)。與此同時,柯氏認為營利所得項下的「個人一時貿易之盈餘」實為特殊 種類的財產交易所得10。因此,在柯氏的見解下,營業所得等同於個人作為營利 事業所獲之所得,也就是說,營利事業的概念及於所有形式的個人營業。

3 葛克昌,「兩稅合一之憲法觀點」,『所得稅與憲法』,第三版,2009 年 2 月,元照,頁 178-191。

4 葛克昌,「兩稅合一之憲法觀點」,『所得稅與憲法』,第三版,2009 年 2 月,元照,頁 181。

5 黃士洲,「獨資商號究竟是「納稅主體」?還是「納稅單位」?」,『探索稅務官司勝負契 機—爭訟實例與法令剖析』,2012 年 4 月,自版,頁 4-5。

6 黃士洲,「獨資商號究竟是「納稅主體」?還是「納稅單位」?」,『探索稅務官司勝負契 機—爭訟實例與法令剖析』,2012 年 4 月,自版,頁 7。

7 陳昭華,『營利事業及其負責人之稅捐責任』,國立台灣大學法律學研究所碩士論文,1983 年6 月,頁 17-27。

8 惟陳文中,仍強調「營利事業的非自然人性格」,故陳氏是否支持今日實務將各種個人營 業形式,均一視同仁地視為營利事業的作法,仍未可知。見陳昭華,『營利事業及其負責人之稅 捐責任』,國立台灣大學法律學研究所碩士論文,1983 年 6 月,頁 30。

9 柯格鐘,「論所得稅法之所得分類」,『月旦法學教室』,第 59 期,頁 80。

邱晨的文章嘗試自德國所得稅法上界分營業經營所得(Einkünfte aus Gewerbebetrieb;邱文稱營業所得)與個人財產管理所得的標準,提供我國在財 產交易所得與營利事業(作為個人營業的營利事業)界分上的參考,尤其是關於 個人處分不動產的案例類型。自邱文的目的即可得知,與柯氏相同,邱氏也將所 有形式的個人營業包含在營利事業的範圍中。與柯氏的另外一篇主張個人地主出 售其合建分屋所分得房屋應視為營利事業的文章11一般,邱文的結論未能針對實 務上最具爭議的合建分售案件表達見解,反而將其見解的適用範圍限縮在函釋上 早已有明確規範的合建分屋案件,實為美中不足之處。

關於合建分售案件,最早注意到實務上,合建分售案件中多人合資的地主會 被視為營利事業的現象者,為張福源12。張氏並認為此時不應對個人地主課徵綜 合所得稅,可惜張文未就此問題法理上的爭議多做著墨。

黃俊杰觀察到合建分售案件中的爭議,惟黃文的著眼點在於未辦理營業登記 是否影響個人營利事業身分的認定,以及案件相關解釋函令有無變更之必要13, 與本文主要關心之主題不同。惟自「從前述個人若自始即係以銷售建案房地為營 利目的,由土地所有權人提供建築基地,建商負責融資財務及建築銷售,雙方就 銷售收入扣除相關費用後,依約定比例分配,綜無營業牌號或場所,仍該當營利 事業之要件,從而個人取得之銷售款,並非因其銷售土地而直接取自買受人,而 係經由營利事業銷售建案房地後,基於合建分售契約之約定(不已書面明確記載 為限)而受分配之盈餘,該項分配銷售款之所得性質,並非個人出售土地交易之 所得,而應屬營利所得性質14」等語觀之,黃氏似也是採營利事業包括所有個人

11 柯格鐘,「房地合一實價課稅問題與挑戰」,『稅務旬刊』,第 2269 期,2104 年 10 月,頁 20-21。

12 張福源,「合建分售地主不應課綜所」,『稅務旬刊』,第2154 期,2011 年 7 月,頁 7 以下。

13 黃俊杰,「個人提供土地合建分售之課稅疑義」,『月旦法學雜誌』,第 233 期,2014 年 10 月,頁72。

14 黃俊杰,「個人提供土地合建分售之課稅疑義」,『月旦法學雜誌』,第 233 期,2014 年 10 月,頁76。為黃氏的見解有其有待斟酌之處。首先,黃文描述之情形應為合建分成。本文將合 建分成歸類為合建分售的下位類型,一併處理;黃文則僅針對合建分成中地主,認其構成營利事

營業形式的見解。

第三節、研究方法

營利事業雖然於所得稅法第11 條第 2 項有立法定義,惟該定義被學者認為 失之未能把握營利事業重要的類型特徵15,所以營利事業的要素有待實務判決的 補充。因此,本文對於營利事業要素的研究,將自有關營利事業的判決著手。然 而,應自何種判決著手,則是另一有待釐清的問題。

以營利事業作為關鍵字所蒐尋到的判決,數量過於龐大,以此作為研究素 材,勢不可行。因此,僅能以已經知道個人會被視為營利事業的案例類型著手,

譬如本文所研究的合建分售案件或個人多次處分不動產被視為營業人(連帶被視 為營利事業)的案件,此為本文研究自始存在的限制。當然,除此之外,一般提 及營利事業的判決,涉案的營利事業為固有意義的營利事業,故營利事業的要素 不會成為討論的對象,或者僅作為傍論(Obiter dictum;或譯作「附帶意見」),

缺乏研究的價值。此外,由於僅以判決為研究對象,而不及於社會上所有合建分 售事件,且所蒐尋到的判決,咸認定個人地主具有營利事業身分,有事後正當化 稽徵機關見解的嫌疑,所以本文無法精確區分何時實務會認定個人地主具備營利 事業身分,何時又不會,僅能單純分析判決中用以正當化把個人地主視為營利事 業的做法的論據,此為本文研究的另一限制。

其次,國內的判決或多或少有受過外國學說或實務見解的影響,學說亦然。

有的時候,是學說引入的外國見解後,判決再加以引用,細緻化其論述。在此前 提下,進行比較法的研究,勢在必行。在外國不存在與我國的營利事業所得稅相 對應的稅制的前提下,本文比較的對象將著重於所得稅法上各種所得類別之間的

業,與地主受分配自建商之盈餘視為其營利所得兩種情形。後者之情形,地主本身無須另外構成 營利事業。最後,所得種類的轉換,依據實務見解,並不影響土地交易所得免稅規定之適用。實 務見解中,另行課徵綜合所得稅的論據,在於土地交易所得在個人地主所構成的營利事業階段已 經免稅。

界分,以及所得稅法上的個人營業與營業稅(銷售稅、消費稅)的租稅主體間的 關係。

最後,本文將嘗試以傳統的法學方法論來對營利事業進行解釋。在本文認為 營利事業、個人一時貿易之盈餘,及營利所得之間的關係,由於文字上的誤導,

使得許多人不了解其間的關係的前提下,會偏重於歷史解釋(歷次修正條文及立 法理由)、體系解釋,及目的解釋(尤其是嘗試為立法者所選定的讓營利事業負 擔額外稅捐的獨立租稅負擔能力的指標,尋找一對應的經濟實質)。

第四節、論文架構

本文的第二章將先進一步確定研究範圍。營利事業的確切指涉範圍,在實務 見解及行政命令的演進下,無法自所得稅法第11 條第 2 項的立法定義完全得知。

故於釐清營利事業的指涉範圍向傳統非營利組織擴張的結果之後,本文將營利事 業區分為「作為法人稅主體的營利事業」(包括公司及其他法人或經政府核准立 案的機關、團體)及「作為個人營業的營利事業」,並另外區分「固有意義的營 利事業」及「非固有意義的營利事業」。其次,本文亦將於第二章中說明,由於 所得稅法上營利事業及營業稅法上營業人之間的親近關係,實務見解中對於營利 事業要素的認定,受到營業人所應具備要素的過大的影響,無法回歸到所得稅法 對於營利事業的規定,及其所發揮的功能。唯一的例外是合建分售的案件,參與 合建分售的個人地主,是唯一不用被課徵營業稅、被認定為營業人,仍然被認定 為營利事業的情形。也因此,合建分售案件中的營利事業的要素脫離了營業人要 素的影響,而與其他案例類型中所認定的營利事業要素不同。

第三、第四章將實際檢視合建分售案例類型中的相關判決。第三章於針對合 建分售問題的起源,及相關判決做成之前的有關函釋作說明之外,主要檢視的對 象為判決搜尋可見之第一起合建分售個人地主被視為營利事業的案例,即洪一平 等八人合建分售案。本案也是唯一出現過在營利事業認定上對納稅人有利之裁判

結果的合建分售判決,故本文稱之為指標性案件。對於指標性案件的研究,可以 發現在判決中,營利事業指涉範圍擴大的過程並非一帆風順,反對見解(本文稱 之為「組織體說」)不但有自己的論據,其說服力可能不下於對立的理論。於第 三章的最後,本文分析了判決將個人地主視為營利事業,從而將免稅所得轉換為 應稅所得的邏輯,及這種作法的必要性。

第四章檢視指標性案件以後的合建分售判決的發展。指標性案件以後,合建 分售判決的發展可以分作兩個時期:穩定發展期及轉變期。穩定發展期承襲指標 性案件中擴大營利事業範圍的見解(本文稱之為「合夥營利事業理論」)。於轉變 期,出現非多人合資購地的地主參與合建分售也被認定為營利事業的情形,判決 中所認定的營利事業要素,顯示出受到營業人要素的影響。房地合一新制及部分 設算扣抵制施行後,立法者就合建分售所應適用的稅率做了特別規定,財政部所 表示的見解卻仍然將合建分售中的個人地主視為營利事業,本文另於第四章末尾 分析此一見解的影響,並加以評價。

在所得稅法第11 條第 2 項針對營利事業有立法定義的前提下,實務擴張營 利事業的範圍自始存在違反租稅法律主義的疑慮。對此疑慮的回應,存在實質課 稅原則及類型化概念的解方,本文第六章一開始將處理這兩個論點。本文認為,

單純訴諸實質課稅原則的論點,失之於未注意針對營利事業的土地交易所得,又 計入營利事業的盈餘,課徵被分給個人的綜合所得稅為一立法漏洞。針對類型化 概念,本文認為,基於實質課稅原則,應承認營利事業為一類型化概念,但對於 此一類型化概念的特徵要素,出於法律制度設計的差異,不應沿襲德國法上營業 經營所得或日本法上事業所得的要素(反之,這些要素可以做為營利所得的要素 的參考)。因此,本文第六章將分別自營利事業的成文規定及不成文規定,檢討 營利事業所應具備的類型要素。

作為第六章的預備,本章將於第五章檢討我國所得稅法上營利事業及營利所

最後,本文將綜合以上各章內容,作出結論。

第貳章、 營利事業的類型與分 析對象的揀選

第一節、營利事業的下位類型:作為個人營業的營利事業

本文所欲探討的主題,一言以蔽之,為所得稅法上,作為營利事業所得稅租 稅主體的營利事業,其成立要件與外延範圍究竟為何?營利事業作為營利事業所 得稅的租稅主體,於所得稅法第11 條第 2 項有立法定義:「本法稱營利事業,係 指公營、私營或公私合營,以營利為目的,具備營業牌號或場所之獨資、合夥、

公司及其他組織方式之工、商、農、林、漁、牧、礦冶等營利事業。」既然法律 上都有明文定義了,為何營利事業有哪些要件會成為一個問題呢?這個問題,可 以先自所得稅法第11 條第 2 項的字面來看,營利事業可能的外延範圍著手。提 到營利事業,一般人直覺會想到的,不外乎所得稅法第11 條第 2 項也有特別提 到的獨資、合夥,以及公司。但所得稅法第11 條第 2 項的內容不僅如此,於獨 資、合夥、公司之後,為求萬全,該項內容還提到了「其他組織方式之工、商、

農、林、漁、牧、礦冶等營利事業」。如此看來,所得稅法上的營利事業,似乎 不一定要是獨資、合夥或公司,還可以是其他型態的組織。然而,在個案中會造 成的爭議的,往往不是怎樣型態的組織是營利事業、怎樣的又不是,真正會在個 案中造成爭議的問題是,根本不存在組織型態的個人是否也有可能構成營利事 業?如果可以構成營利事業的話,需先滿足那些先決條件?

而在個人是否與如何構成營利事業的問題之外,「其他組織方式之...營利事 業」還另外牽涉到了,個人或其他非商業登記法上的獨資、合夥、非公司法上的 各種公司的機關、團體如果構成營利事業,會構成怎樣的營利事業。這個問題也 涉及到了條文中的「獨資、合夥、公司」應如何加以解釋。第一種可能性是,條 文中所稱「獨資、合夥、公司」即係指商業登記法上的獨資、合夥,與公司法上 的各種公司;至於個人或其他不在上述範圍內的機關、團體,則應被歸類為「其

他組織方式之...營利事業」。第二種可能性,條文中的「獨資、合夥、公司」不 限於商業登記法上的獨資、合夥,與公司法上的各種公司,個人或其他不在上述 範圍內的機關、團體,也可能被歸類為「獨資、合夥、公司」,尤其是其中的獨 資或合夥,這也是目前實務見解的看法。至於在第二種解釋下,是否仍然可能有 任何個人或機關、團體可能被歸類到「其他組織方式之...營利事業」。雖然前述 的分類並未完全排除這種可能性,惟目前實務見解認為多人共同參與或涉及某經 濟活動,渠等之間即存在合夥關係(法院判決當然有提到其他要件,細節留待後 面的章節再行分析。此處的講法固然有所簡化,但作為對於實務見解的初步理 解,已經足以把握其概觀,且不至於造成太大的理解上的偏誤);至於同樣的經 濟活動(此處須預先提醒的是,並不是對於任何種類的經濟活動的個人參與,都 會被評價為具有營利事業的品質。以本文研究對象為例,個人出資購地與建設公 司合建分售的行為,即會被法院評價為具有營利事業品質的經濟活動。反之,個 人日常於證券市場買賣股票,不論其交易是否頻繁、買賣多少數量,均未聞有個 人因此被認定為營利事業的前例),由單人所為者,實務上也逐漸出現將之認定 為營利事業的見解。由上可知,起碼在將個人認定為營利事業的範圍內,實務有 單純依照參與者為單人或多人,而逕將其認定為所得稅法第11 條第 2 項所謂的 獨資或合夥的傾向。在此前提下,個人參與經濟活動被認定為營利事業時,被認 為屬於「其他組織方式之...營利事業」的情況,殊難想像。至於非商業登記法 上的獨資、合夥或公司法上的各種公司之機關、團體,目前沒有很明確的實務見 解表示,其就是所得稅法第11 條第 2 項所謂獨資、合夥的一種,或應歸類為「其 他組織方式之...營利事業」。

但我們可以檢討另外一個問題:所得稅法第11 條第 4 項所謂的「教育、文 化、公益、慈善機關或團體」是否也是營利事業的一種?欲回答此一問題,可以 自兩方面著手,首先是營利事業本身的指涉範圍,其次是所得稅上對於所謂「教 育、文化、公益、慈善機關或團體」有何規定。前者是整篇論文要探討的主題,

無法在前言就提供一個完整的回答,但針對此處所探討的問題,只要先注意營利 事業的一個特性即可:以營利為目的。何謂「以營利為目的」本身也是個有待解 釋的概念。民法第45、46 條將社團設立「以營利為目的」與「以公益為目的」

並列,但如果直接說「以營利為目的」就是非以公益為目的、「以公益為目的」

就是非以營利為目的,僅是單純的套套邏輯而已。於此暫時可以先將「以營利為 目的」理解為,機關或團體設立的目的,就是為了賺取盈餘後,分配予股東或其 他社員;反之,非以營利為目的,就是機關或團體有營利以外的設立目的(譬如 民法第46 條的「以公益為目的」,或此處的教育、文化、慈善等其他目的),所 賺取的盈餘全數用於該目的,而不分配予社員或捐助人等。

「教育、文化、公益、慈善機關或團體」的所得則於所得稅法上免稅,所得 稅法第4 條第 1 項第 13 款及規定:「教育、文化、公益、慈善機關或團體,符合 行政院規定標準者,其本身之所得及其附屬作業組織之所得。」行政院為本款之 適用發布有「教育文化公益慈善機關或團體免納所得稅適用標準」(以下簡稱「適 用標準」)。所謂的「教育、文化、公益、慈善機關或團體」本身的創設目的是營 利以外的教育、文化、公益、慈善等目的,自表面觀之,即非以營利為目的。然 而,適用標準中,卻多有以機關、團體本身是否「以營利為目的」以外的免稅條 件。

適用標準第2 條第 1 項下各款規定教育、文化、公益、慈善機關或團體所得 的免稅標準:「教育、文化、公益、慈善機關或團體符合下列規定者,其本身之 所得及其附屬作業組織之所得,除銷售貨物或勞務之所得外,免納所得稅:

一、合於民法總則公益社團及財團之組織,或依其他關係法令,經向主管機 關登記或立案。

二、除為其創設目的而從事之各種活動所支付之必要費用外,不以任何方式 對捐贈人或與捐贈人有關係之人給予變相盈餘分配。

三、其章程中明定該機關或團體於解散後,其賸餘財產應歸屬該機關或團體 所在地之地方自治團體,或政府主管機關指定之機關或團體。但依其設立之目 的,或依其據以成立之關係法令,對解散後賸餘財產之歸屬已有規定者,得經財 政部同意,不受本款規定之限制。

四、其無經營與其創設目的無關之業務。

五、其基金及各項收入,除零用金外,均存放於金融機構,或購買公債、公 司債、金融債券、國庫券、可轉讓之銀行定期存單、銀行承兌匯票、銀行或票券 金融公司保證發行之商業本票、上市、上櫃公司股票或國內證券投資信託公司發 行之受益憑證,或運用於其他經主管機關核准之項目。但由營利事業捐助之基 金,得部分投資該捐贈事業之股票,其比率由財政部定之。

六、其董監事中,主要捐贈人及各該人之配偶及三親等以內之親屬擔任董監 事,人數不超過全體董監事人數三分之一。

七、與其捐贈人、董監事間無業務上或財務上不正常關係。

八、其用於與其創設目的有關活動之支出,不低於基金之每年孳息及其他各 項收入60%。但符合下列情形之一者,不在此限:

(一)當年度結餘款在新臺幣50 萬元以下。

(二)當年度結餘款超過新臺幣50 萬元,已就該結餘款編列用於次年度起 算四年內與其創設目的有關活動支出之使用計畫,經主管機關查明同意。

九、其財務收支應給與、取得及保存合法之憑證,有完備之會計紀錄,並經 主管稽徵機關查核屬實。」

自以上規定,可以得到下面數點結論:

第一、主體資格:得作為教育、文化、公益、慈善機關或團體而免納所得稅

者,包含法人(民法上公益社團法人及財團法人)及非法人團體(依其他相關法 令,經向主管機關登記或立案者)。這點可以對應到,營利事業的範圍也包含法 人(公司)及非法人團體(合夥)。

第二、協力義務:所得稅法第71-1 條第 3 項規定:「合於第 4 條第 13 款規 定之教育、文化、公益、慈善機關或團體及其作業組織,應依第71 條規定辦理 結算申報;其不合免稅要件者,仍應依法課稅。」除申報義務外,自前述適用標 準第2 條第 1 項第 9 款規定可知,教育、文化、公益、慈善機關或團體尚有憑證 的給與、取得及保存,乃至於保持會計紀錄的義務。

第三、免稅範圍:僅教育、文化、公益、慈善機關或團體本身之所得及其附 屬作業組織之所得,銷售貨物或勞務之所得外,免納所得稅。就此,財政部84 年3 月 1 日台財稅第 841607554 號函表示:「三、本標準所稱『銷售貨物或勞務』, 係指將貨物之所有權移轉與他人,以取得代價者,為銷售貨物;提供勞務予他人,

或提供貨物與他人使用、收益,以取得代價者,為銷售勞務。

四、慈善救濟團體義賣貨物或舉辦義演,其取得之代價含有捐贈收入性質,

得不視為本標準所稱『銷售貨物或勞務』。

五、自辦理84 年度結算申報起,教育、文化、公益、慈善機關或團體銷售 貨物或勞務之所得,應依本標準第2 條之 1(編者註:現行標準第 3 條)第 1 項 規定課徵所得稅;銷售貨物或勞務之虧損,准比照公司組織之營利事業,如符合 所得稅法第39 條但書規定,得自以後 5 年度銷售貨物或勞務之所得中扣除。」

自前引函釋可知,所謂銷售貨物或勞務以外之所得,原則上應為捐贈收入或 其他含有捐贈性質的收入。如果比較到德國租稅通則第14 條的經濟性之事業經 營16,或日本法人稅法上的收益事業17,可以發現我國的規定下,營利事業的免

16 見陳敏,『德國租稅通則』,2013 年,頁 16。

稅所得的範圍較為狹窄,即使是純粹財產管理上的收益(比方說將名下的不動產 用於出租收益)也在免稅所得的範圍之外;而且也未如同德國規定一般,排除無 礙市場競爭的目的事業(Zweckbetrieb;德國租稅通則第 65 條18)。

本文以為,基於以上三點,我國所得稅法上,教育、文化、公益、慈善機關 或團體,原則上亦被包含在營利事業的範圍內,僅於符合行政院所定之特別規定 時,給予免稅的租稅優惠19。

因此,我國所謂營利事業的範圍,起碼包括德國及日本法人稅法上,雖被納 入法人稅主體範圍,但由於從事公益、慈善或宗教目的(德國租稅通則第51 條 第1 項20),或為公共法人、公益法人(日本法人稅法第4 條第 1 項、第 7 條),

而獲租稅減免者。或者,可以這麼說,我國的營利事業,範圍中包括德國及日本 法人稅法上的所有種類的租稅主體。

至此,可以針對營利事業做一個區分,一類是可以對應到國外法人稅主體的 營利事業(尤其是作為本文比較對象的德國、日本的法人稅主體),包括法人及 其他經政府核准設立的機關、團體;另一類則是超出國外法人稅主體範圍的營利 事業,包括所得稅法第11 條第 2 項所稱之獨資、合夥,及其他符合營利事業要 素的個人營業。由於作為法人稅主體的營利事業具有組織的外觀且經設立登記,

範圍較為明確,故非本文的主要研究對象。

第二節、營利事業的下位類型:固有意義的營利事業

檢討---所得稅減免為中心』,國立台灣大學法律學研究所碩士論文,2006 年 6 月,頁 135 以下。

18 參見陳敏,『德國租稅通則』,頁 103。

19 不同見解,見吳金柱,「所得稅法上營利事業概念之探討」,『法令月刊』,第55 卷第 7 期,

2004 年 7 月,頁 61-63。吳氏主張「營利性」為營利事業的構成要件要素,以是否分配營利事業 的盈餘予其構成員為斷,故非營利組織仍非營利事業。吳氏並主張,適用標準第2 條第 1 項各款 規定中,僅第1 款至第 3 款有關營利性,違反者視為營利事業(因其組織目的仍不具營利性,故 仍非營利事業),課徵營利事業所得稅;違反其他各款規定者,則無須被視為營利事業。吳氏的 見解,失之於與現行所得稅法第71-1 條第 3 項規定不合,所以吳氏另外主張應修正現行所得稅 法第71-1 條第 3 項規定。

公司法上的公司、商業登記法上的獨資或合夥,在所得稅法第11 條第 2 項 的定義下,為毫無疑義的營利事業,可以簡稱它們三者為「固有意義的營利事 業」。須特別說明的是,即使在商業登記法上,其所認知的獨資或合夥,也不限 於經設立登記者,商業登記法第31 條則規定:「未經設立登記而以商業名義經營 業務或為其他法律行為者,商業所在地主管機關應命行為人限期辦妥登記;屆期 未辦妥者,處新臺幣一萬元以上五萬元以下罰鍰,並得按次處罰。」依此,我們 可以認為以商業(於商業登記法上,商業係指「以營利為目的,以獨資或合夥方 式經營之事業」)名義經營業務或其他法律行為者,為實質意義的獨資或合夥(公 司法第19 條亦規定:「未經設立登記,不得以公司名義經營業務或為其他法律行 為。

違反前項規定者,行為人處一年以下有期徒刑、拘役或科或併科新臺幣十五 萬元以下罰金,並自負民事責任;行為人有二人以上者,連帶負民事責任,並由 主管機關禁止其使用公司名稱。」單就形式看來,雖未經設立登記,為已以公司 名義經營業務或從事法律行為者,似亦可稱之為實質意義的公司。惟商業登記法 上,設立登記的意義,除了登記的公示性可以保障交易安全,交易安全的保障有 助於節省交易成本外,商業名稱的使用,足以在該商業名稱下累積「信用」,該 信用可以脫離個人而存在,具有財產價值21,因為商業名稱的使用而來的累積信 用與知名度的能力,所以凡已使用商業名稱,而未設立登記者,仍為實質意義的 獨資或合夥;反之,公司的設立登記,著重於公司成立後,其獨立享有的權利能 力,在公司成立前以公司名義所為的法律行為,因為契約當事人尚不存在,該法 律行為不成立,故為保障交易安全,有必要禁止在公司成立前以公司名義為法律 行為,並非認為雖未設立登記,而已使用公司名稱者,亦為實質意義的公司,惟 此時不妨視之為實質意義的獨資或合夥);以商業或公司名義經營業務或其他法 律行為的行為人原則上有義務在行為前辦妥登記,否則應受刑事上或行政上裁

罰。實質意義的獨資、合夥,也屬於本文所稱的「固有意義的營利事業」。 本文之所以要區分出固有意義的營利事業,是為了要與個人被認定為營利事 業的狀況下的營利事業做區分。上一節中,本文已經區分了作為法人稅主體的營 利事業與作為個人營業的營利事業,而是否為固有意義的營利事業,是與上述區 分有別的區分方式,比方說,作為法人稅主體的營利事業中,公司是固有意義的 營利事業,其他機關或團體則是非固有意義的營利事業;至於作為個人營業的營 利事業中,商業登記法上的獨資、合夥是固有意義的營利事業,獨資、合夥以外 的個人營業形式則是非固有意義的營利事業。固有意義的營利事業範圍也較為明 確,亦非本文的主要研究對象。

本文主要的研究對象為作為個人營業的營利事業中,非固有意義的營利事 業。原因在於,其他種類的營利事業範圍較為明確,僅此一種類的營利事業的認 定寬嚴,會真正影響到社會上被認定為營利事業的營業的多寡,而有確認其認定 標準的必要。此外,在行文上,有時會稱此種類型的營利事業為個人的營利事業 身分(嚴格說起來,以獨資組織營利事業的名義所為的任何法律行為,效力也是 直接歸屬到資本主,所以獨資組織的營利事業也可以稱之為個人的營利事業身 分,惟本文將盡量避免這種用法)。

第三節、研究上的難題:營利事業與營業人之間的混淆

營利事業主要是一個稅法上的概念,其外延範圍起碼包括商業登記法上所稱 之獨資、合夥,與公司法上之各種公司。其他法領域中亦可見提及「營利事業」

字眼者,譬如工商團體法第64 條即稱:「工業團體本身不得兼營營利事業。」

公司法第32 條本文也有提到:「經理人不得兼任其他營利事業之經理人,並不 得自營或為他人經營同類之業務。」惟不難看出營利事業的意義及其指涉範圍並 非前開法律的重點,前開法律毋寧僅是借用稅法上的營利事業概念。因此,本文 的研究素材限於稅法與其他稅法領域的資料。

營利事業與營業稅法上的營業人間有極為密切的關係,所以對於營利事業的 研究,不可能對營業人不置一詞,反之亦然。然而,營業稅法本身即為一部租稅 主體與租稅客體經常遭到混淆的法律,比方說,加值型及非加值型營業稅法(下 簡稱營業稅法)第1 條規定:「在中華民國境內銷售貨物或勞務及進口貨物,均 應依本法規定課徵加值型或非加值型之營業稅。」是否任何人銷售貨物或勞務均 應課徵營業稅?或者說,是否所有發生在我國境內之貨物或勞務的銷售均為營業 稅的租稅客體?依據同法第2 條第 1 項第 1 款,營業稅的納稅義務人主要為「銷 售貨物或勞務之營業人」(同項第2 款、第 3 款,分別規定外國相當於我國營業 人之人銷售貨物或勞務時的納稅義務人,即進口貨物的收貨人或持有人,與其所 銷售勞務的買受人。至於同項第4 款,則僅係明定依據第 8-3 條補繳營業稅時的 納稅義務人)。營業人的定義,則規定在同法第6 條:「有左列情形之一者,為 營業人:

一、以營利為目的之公營、私營或公私合營之事業。

二、非以營利為目的之事業、機關、團體、組織,有銷售貨物或勞務者。

三、外國之事業、機關、團體、組織,在中華民國境內之固定營業場所。」

結合營業稅法第1 條、第 2 條第 1 項第 1 款,與第 6 條,營業稅法主要的租 稅主體為營業人,主要的租稅客體為營業人所為的貨物或勞務銷售。而在國內可 以見到一種混淆的說法是,營業稅的租稅客體是所有在我國境內的貨物或勞務銷 售,而營業稅的租稅主體則是所有有在我國境內為貨物或勞務銷售之人。這種說 法除了違反我國營業稅法第2 條文義外,也與營業稅法第 2 條背後的營業稅的構 造不合。

量能課稅原則主張國家的財政負擔應依據租稅負擔能力由全體國民承受,一 般認為,租稅負擔能力的表徵有三,即所得、財產與消費。個人或營利事業的所 得稅係針對所得此一租稅負擔能力表徵,地價稅或房屋稅係針對財產此一租稅負

擔能力表徵;同理,營業稅針對的就是消費此一租稅負擔能力表徵。雖然營業稅 針對的全體境內居住者的消費課徵租稅(所以貨物或勞務的外銷是零稅率,蓋並 非我國境內的消費),但立法者卻將徵起、繳納稅款的任務託付在特定的、少數 的「營業人」的肩膀上。

營業人的範圍與營利事業大部分重疊,而我國所謂的貨物或勞務銷售的範圍 其實很廣(舉例而言,「貨物」一詞在一般語意下,不包含房舍等土地地上物,

但實務見解一向認為及之。至於勞務方面,實務也認為不屬於貨物銷售的權利銷 售,屬於勞務銷售的一種,譬如預售屋的買賣。甚至,其中的土地部分,在直接 買賣的情況下,由於營業稅法第8 條第 1 項第 1 款規定,所以免稅,但在預售屋 買賣的情況下,實務見解認為土地的預售買賣也是一種權利買賣,所以要課徵營 業稅),幾乎可以說與營利事業可以獲得所得的營業範圍重複(如果對照到民國 74 年以前的營業稅法的話會更明顯,彼時的營業稅法第 1 條第 1 項為:「凡在 中華民國境內以營利為目的,公營、私營或公私合營之事業,均應就其在中華民 國境內營業之營業額,依本法之規定徵收營業稅。」),使得營業稅與營利事業 所得稅之間存在重複課稅的疑義。而在營利事業所得稅之外,另行對獨資、合夥 或公司等課徵營業稅的正當化事由,就在於真正的課稅對象其實是商品或服務的 消費者,而商家得藉由把營業稅款包含在售價當中,來把營業稅轉嫁給消費者負 擔。營業稅法的構造之所以要獨資、合夥或公司等肩負起徵起、繳納營業稅的責 任,不外乎出於成本的考量,也就是說,在交易過程中,選出相對於廣大消費者 而言較少的那一方,也就是商家那一方。單純只要數量少,不論是稽徵機關的行 政成本,或社會上納稅義務人因遵循法令而付出的成本的總計,都較為節省。此 外,由於營業人範圍與營利事業大部分重疊,而營利事業本來就以身負帳簿憑證 的製作保持義務,所以營業稅法上另外要求的帳簿憑證製作保持義務,也不至於 對渠等造成額外的負擔。

綜合上述之營業稅針對的租稅負擔能力表徵是境內的消費、出於稽徵經濟的 考量指定獨資、合夥或公司等為納稅義務人等項,可知上述混淆的說法為何不可 採:如果不考慮到行政成本,與其將所有在我國境內的貨物或勞務銷售都納入租 稅客體內,不如直接把消費本身指定為租稅客體;如果認為所有有在我國為貨物 或勞務銷售之人均為營業稅的租稅主體,則將納稅義務從全體境內居住者身上挪 由營業人加以承擔,似乎也沒有太多的稽徵成本上的節省,尤其是另外加諸了原 本非營利事業者過重的帳簿憑證製作保持義務。

對於營業稅法租稅客體與租稅主體認知上的差異,會導致對於租稅主體認 定標準有寬嚴上的差異。營業稅法上,對於最主要的營業人態樣僅規定:「以營 利為目的之公營、私營或公私合營之事業。」與所得稅法上對營利事業的描述相 差無幾,這點首先令人想到的是,營業稅法第6 條第 1 項第 1 款的營業人,會不 會指的就是營利事業?而由於所得稅法上對營利事業的定義也很不具體(這邊先 偷渡一下之後的章節才要提到的內容:首先,實務見解認為,營利事業不限於公 司法上的各種公司與商業登記法上的獨資、合夥;其次,實務見解還認為營業名 稱或營業場所對於營利事業的認定,不是一定要具備的認定標準。兩者綜合下 來,法條本身已經不再提供任何認定營利事業的具體標準了),這會導致只要是 有從事貨物或勞務銷售行為之人,都有被認定為是營業人的可能性。當然,國內 審判實務自身也有發展出一套認定標準,即獨立且持續從事貨物或勞務銷售之人 為營業人,也就是具備「獨立性」與「持續性」等要素。雖然這兩個要素條文都 沒有提到,但在比較法上,不論德國的銷售稅法(Umsatzsteuergesetz)或日本的消 費稅法(皆為該國相當於我國加值型營業稅的稅目)上,對於該稅目的納稅義務 人,規定均與我國實務見解所承認者相似。

德國銷售稅法第1 條第 1 項第 1 款即稱:「下列銷售(die folgenden Umsätze)

應課徵營業稅(die Umsatzsteuer):1.有體物之給付(die Lieferungen)及其他給 付(sonstigen Leistungen),其由一個企業(Unternehmer)在境內為取得代價而

在其營業(Unternehmen)範圍內完成者。該銷售不因基於法律或行政命令而完 成,或依法律規定視為已完成,而喪失其可稅性﹝司法院釋字第685 號解釋黃茂 榮大法官不同意見書中之譯文﹞。」同法第2 條第 1 項則針對企業與營業有立法 定義:「企業(Unternehmer)係獨立實行營利或執業活動(eine gewerbliche oder berufliche Tätigkeit)者。營業(Unternehmen)包含企業的所有營利或執業活動。

任何獲得收入的持續性活動是營利或執業的,即使缺乏獲得利潤的意圖或人合團 體僅對其成員所為者亦然。」

彼邦學說即認為,該國銷售稅法上的租稅主體主要的要素即為「獨立性 (Selbständige Tätigkeit)」與「持續性(Nachhaltige Tätigkeit)22」。

日本消費稅法第4 條第 1 項則稱:「事業者於國內所為的資產讓渡等(該當 特定資產的讓渡者除外。於第三項亦同。)與特定的進貨(即自作為事業的他人 接受特定資產的讓渡等。以下於本章亦同。)根據本法課徵消費稅。」事業者於 同法第2 條第 1 項第 3 款、第 4 款亦有立法定義:「三 個人事業者 即個人 運行的事業。

四 事業者 即個人事業者與法人。」

日本消費稅法上的租稅主體為「事業者」,事業者下又可分作法人與個人事 業者。法人(依日本消費稅法第3 條,不具有人格的社團,視為法人,適用消費 稅法上相關規定。而依同法第2 條第 1 項第 7 款,「不具有人格的社團」,係指 非法人之社團或財團,定有代表者或管理人之謂。故與我國相同,日本消費稅的 租稅主體亦不限於嚴格意義下的法人,尚包含其他種類之機關、團體)姑且不論,

個人事業者既然被定義為「個人運行的事業」,則「事業」二字又要作何解,顯 然會是確定事業者範圍的關鍵問題。

日本消費稅法第2 條第 1 項第 8 款另外對何謂「資產讓渡等」有為立法定義:

「八 資產讓渡等 作為事業、取得對價所為的資產讓渡及租賃,與勞務 的提供(包含基於代物清償的資產讓渡,或其他政令所定之與取得對價所為的資 產讓渡及租賃或勞務提供類似之行為)之謂23。」 條文中的「其他政令所定之 與取得對價所為的資產讓渡及租賃或勞務提供類似之行為」,規範於日本消費稅 法施行令第2 條,該條第 3 項特別表示:「資產讓渡等,尚包含性質上附隨於事 業之取得對價所為的資產讓渡及租賃或勞務提供24。」

自上述規定可知,所謂「事業」不只扮演了確定事業者成立範圍的角色,也 另外有確認事業者的哪些資產讓渡及租賃或勞務提供應課徵消費稅的功能,即條 文中所稱的「作為事業(事業として)」。初步對照來看,日本消費稅法上的「作 為事業」所扮演的是與德國銷售稅法上的「在其營業範圍內」相似的功能,但兩 者之間仍存在不同之處。德國學說表示,由於條文中「在其營業範圍內」此規定 的存在,企業的給付(Leistungen;德國相當於我國貨物或勞務銷售的概念為「有 體物之給付或其他給付」,見上引德國銷售稅法第1 條第 1 項第 1 款條文。給付 為兩者的上位概念)因此必須存在與其銷售稅法第2 條第 1 項第 1 句意義下的經 營或執業行為有足夠緊密的關聯25。為此,學說對企業的給付有如下區分26:

基礎行為(Grundgeschäfte):指構成銷售稅法第 2 條第 1 項意義下之企業性 (Unternehmereigenschaft)的銷售。

輔助銷售(Hilfsunsatze):儘管其就其自身並不構成企業性,但其通常關連到 基礎交易的實行,並藉此與企業的業務經營有經濟上關聯(譬如,處分經營所累 積的下腳)。其因而無須獨立的持續性檢驗。特別是偶發的對固定資產或其他歸 屬於營業的財產處分也算作「在營業範圍內」的銷售的類別中。

23 原文:「八 資産の譲渡等 事業として対価を得て行われる資産の譲渡及び貸付け並 びに役務の提供(代物弁済による資産の譲渡その他対価を得て行われる資産の譲渡若しくは貸 付け又は役務の提供に類する行為として政令で定めるものを含む。)をいう。」

24 原文:「資産の譲渡等には、その性質上事業に付随して対価を得て行われる資産の譲渡 及び貸付け並びに役務の提供を含むものとする。」

25 Englisch, Tipke/Lang, Steuerrecht, 21. Aufl., 2013, Rz. 147..

參與處分(Beteiligungsveräußerung):當之前對於營業的參與有銷售稅上的 效果,則參與處分也構成除營利性有價證券交易與投資資產的專業管理之外的應 稅的銷售。當處分促進一個現存或意圖中的銷售稅法第2 條第 1 項意義下的企業 經營活動,則這點將會一再地被預設。此外,公司股權處分的可稅性可評價為銷 售稅法第1 條第 1a 項意義下的概括營業處分,因此無須課稅;否則,它至少經 常根據銷售稅法第4 條第 8 款免稅。

對銀行及其他金融服務業而言,有利息的或其他利潤的放款或金融資產屬於 基礎行為,並因而「在營業範圍內」。對其他企業而言,如果存在一個與真正企 業活動足夠緊密的關聯,則關係到應稅的輔助銷售。這些銷售絕大部分同樣依據 銷售稅法第4 條第 8 款免稅。

最後,偶爾發生的、所謂的從屬交易(Nebengeschäft),其並不必然源於真正 的業務之經營,但內容關連到主要活動,特別係由於納稅義務人為此援用其與之 相關的經驗與認知,係應稅的(譬如:稅務顧問接受去世委託人遺產的遺囑執行 委託;律師在雜誌上連載專欄)。

綜觀德國學說上的說法,本文以為,重點與其說是在於以上的種種區分,不 如說是在於,在這些種類的企業給付之外,又有哪些企業給付是不應稅的。

回過頭來參照日本消費法的情況,當事業者為法人,通說認為其所為的所有 資產讓渡或租賃與勞務提供,均在其「作為事業」的範圍內;反之,當事業者為 個人事業者時,由於個人同時作為事業者與(最終)消費者,僅其作為事業者時 所為的資產讓渡等在其「作為事業」的範圍內。至於個人不在「作為事業」範圍 內所為的資產讓渡等,學說上稱之為「不課稅交易(不課税取引)27」。

上引的日本條文規定雖已說明了事業的概念在日本消費稅的解釋上的重要 性,但至此「事業」本身的意義仍然不清楚,彼邦實務見解在前述的基礎上,將 事業闡釋為:以獨立的立場,反覆、繼續施行同種行為28。

這點非常重要,比較法上,不論德國、日本,或我國,營業稅(消費稅、銷 售稅)的租稅主體的資格,都與所得稅法上個人某一類所得類別的歸類標準存在 緊密的連結。德國所得稅法上的營業經營所得29(Einkünfte aus Gewerbebetrieb)

的要素中,包含經濟活動的獨立性(Selbständigkeit der Tätigkeit)與持續性

(Selbständigkeit der Tätigkeit),這些要素或者源於銷售稅法,或者與銷售稅法上 相一致30。此外,在營業經營所得與剩餘所得(Überschusseinkünfte)31界分的這一 塊,亦由企業的類型(der Typus des Unternehmers)所支配:根據目前實務,企業係 能承擔企業風險(Unternehmerrisiko)且具有企業動力(Unternehmerinitiative)者32。 至於日本的情況,日本所得稅法上的事業概念出現在個人所得種類中的其中 一種:事業所得。日本所得稅法第27 條第 1 項規定:「事業所得者,農業、漁 業、製造業、批發業、零售業、服務業或其他政令所定之事業所生之所得(該當 山林所得或讓渡所得者除外)之謂。」就條文所稱「政令所定之事業」,日本所 得稅法施行令(日本的法律授權行政機關作成一般規範,可能為政令,可能為省 令。政令者,由內閣作成,名稱多為某某法施行令。省令者,由中央省廳大臣作 成,名稱多為某某法施行細則。以上兩者對應行政法學上的法規命令。)第63

28 金子宏,『租稅法』,弘文堂,2013 年 4 月,第 18 版,頁 639。

29 以「營業經營」翻譯德文的「Gewerbebetrieb」,為葉百修大法官於其司法院釋字第 685 號部分不同意見書暨司法院釋字第716 號協同意見書上之作法。

30 Hey, Tipke/Lang, Steuerrecht, 21. Aufl., 2013, Rz. 413.

31 依據邱晨的說明,受所得概念論上的淨資產增加說與源泉說的影響,德國於所得稅法上 採用二元性的所得概念,所得區分為利潤所得與剩餘所得,分別適用不同的所得調查程序。前者 的調查是透過企業財產前後年度的比較,後者則以收入減除支出作為計算方式,見邱晨,「德國 所得稅法個人營業所得以及私有財產管理所得的一般界限」,『月旦財經法雜誌』,第37 期,2015 年11 月,頁 162-167。

條規定:「本法第27 條第 1 項(事業所得)規定之政令所定事業,係指下列事 業(該當不動產租賃業,或船舶或航空器租賃業者除外)。

一、 農業。

二、 林業及狩獵業。

三、 漁業及水產養殖業。

四、 礦業(包含土石採取業)

五、 建築業。

六、 製造業。

七、 批發業及零售業(包含餐飲業)

八、 金融業及保險業。

九、 不動產業。

十、 運輸通信業(包含倉庫業)

十一、 醫療保健業、著述業或其他服務業。

十二、 以上各款之外,取得對價、繼續執行之事業33。」

33 原文:「法第二十七条第一項 (事業所得)に規定する政令で定める事業は、次に掲げ る事業(不動産の貸付業又は船舶若しくは航空機の貸付業に該当するものを除く。)とする。

一 農業

二 林業及び狩猟業 三 漁業及び水産養殖業

四 鉱業(土石採取業を含む。)

五 建設業 六 製造業

七 卸売業及び小売業(飲食店業及び料理店業を含む。)

八 金融業及び保険業 九 不動産業

十 運輸通信業(倉庫業を含む。)

十一 医療保健業、著述業その他のサービス業

日本所得稅法(日本所得稅法僅規範相當於我國所得稅法下個人綜合所得稅 的部分,至於相當於營利事業所得稅部分,則為另一部法人稅法所規範。德國的 情況也是一樣,相當於我國所得稅法個人綜合所得稅部分,規範於

Einkommensteuergesetz,直譯即為所得稅法,至於相當於營利事業所得稅部分,

則規範於另一部Körpersteuergesetz,直譯即為法人稅法。不過,無論日本的法人 稅法與德國的Körpersteuergesetz,均不能直接等同於我國所得稅法中的營利事業 所得稅部分,詳之後的章節再論)第27 條第 1 項與所得稅法施行令第 63 條以自 特定行業所生者為事業所得,自表面看來似乎極為明確,但事實上因為日本的所 得稅法採用的是包括的所得概念34(類似我國學說上稱之淨所得增加說,也為目 前世界各國租稅制度的主流),個人凡有整體財產上的增益(也就是說,包含財 產交易所得或其他一時性所得),即須課稅。而所有的整體財產上的增益,均先 依照其性質,正確地歸類到各種個人所得種類下,方能適當地計算出最後的應納 稅額。而個人整體財產上的增益,在歸類到各種個人所得種類下的過程中,有時 會發生單純依照法條文義,一筆收入可以歸類到兩種或以上不同的所得種類項下 的情形。此時,即有必要具體界分何種情況下收入得被歸類到何種所得種類項 下,而非歸類於他種所得種類項下。此外,於日本所得稅法施行令第63 條第 1 項第12 款的概括規定,雖然泛稱「以上各款之外,取得對價、繼續執行之事業」,

但尚非表示凡具「取得對價」、「繼續執行」者,均為日本所得稅法上的事業。

日本所得稅法施行令第63 條第 1 項第 12 款為行政法學上所稱之概括條款 (Generalklausel),在解釋上,概括條款所指示的對象,仍應具有與列舉者相同之 性質,所以日本所得稅法上的事業應具備之性質,不限於「取得對價」與「繼續 執行」。

舉例而言,在一則關於律師(原文作「弁護士」)的顧問費收入應歸類為事 業所得項下或給與所得(原文作「給与所得」,相當於我國所得稅法下的「薪資