轉換型領導與主計人員內外控特質與其工作滿足、角色壓力與組織承諾關係之探討-以屏東縣政府為例

104

0

0

全文

(2) 論文名稱:轉換型領導與主計人員內外控特質與其工作滿足 、角色壓 力與組織承諾關係之探討-以屏東縣政府為例 頁數:94 頁 研究生:姚佩伶 指導教授:廖曜生 博士 摘要 本研究以屏東縣政府管轄之主計人員為對象 ,探討轉換型領導與 主計內外控特質對其工作滿足 、角色壓力及組織承諾的影響 ,透過問 卷調查方式進行資料蒐集,據以作為敘述性統計分析、因素分析、信 度分析、獨立樣本 T 檢定、單因子變異數分析、皮爾森相關分析等實 證研究。研究結果如下: 1.主計人員之人口統計變數對轉換型領導 、工作滿足、組織承諾部分 有顯著差異,對內外控特質及角色壓力無顯著差異 。 2.轉換型領導對主計人員工作滿足有顯著差異 ,對角色壓力、組織承 諾部分有顯著差異。 3.主計人員內外控特質對其工作滿足及角色壓力有顯著相關 ,對組織 承諾無顯著相關。 4.主計人員角色壓力對其組織承諾部分有顯著相關 。 5.主計人員工作滿足對其角色壓力 、組織承諾部分有顯著相關。 由研究結果看出:1.受測者大部分傾向內控人格特質 ,具有主動 積極的心態,且較具抗壓性;惟要求己嚴、完美、放不開,容易造成 身心疲累,所以要在工作領域得到滿足 、減少壓力,除增強法律專業 知識,亦應培養多元興趣、學習幽默感。2.採用轉換型領導的首長, 讓雙首長制之主計人員在工作上感到滿足 ,雖然也會減少雙重角色的 心理困境,但是如因主計職責引起的工作衝突困境 ,則會對組織無法 全心付出;另外因主計輪調制度對組織無法承諾 ;首長如能對主計系 統及工作專業屬性多了解,有助組織內部和諧與政策推動 。 關鍵詞:轉換型領導、主計人員、內外控特質、工作滿足、角色壓力、 組織承諾. I.

(3) Title of the thesis: Exploration on the relationship between transformational leadership, the locus of control among government accountants and their job satisfaction, role stress & organizational commitment ---taking Pingtung County government for example Total volume: 94 pages Master Candidate: YAO Pei -Ling Adviser: Dr. LIAO Yao -Sheng Abstract The study took the government accountants regimented by Pingtung County as subjects to explore the influence of transformational leadership and locus of control on those accountants ’ job satisfaction, role stress and organizational commitment. Those subjects were investigated by questionnaire so as to collect data for empirical research, including descriptive statistics, factor analysis, reliab ility analysis, independent-samples T test, 1-way ANOVA, Pearson product-moment correlation. The research results were as follows: 1. There were partly significant differences among demographic statistic variables of those accountants in transformational leadership, job satisfaction and organizational commitment; but there were not significant differences among the demographic statistic variables in the locus of control and role stress. 2. There was significant difference among those accountant s’ job satisfaction under transformational leadership; but only partly significant differences in their role stress and organizational commitment. 3. There were significant differences in the relationships between those accountants’ locus of control and their job sati sfaction and role stress, but no significantly different relationship between it and organizational commitment. 4. There were partly significant relationship between those accountants ’ role stresses and organizational commitment. 5. There was significant relationship between those accountant’s job satisfactions and role stresses, organizational commitment. From those results, it could be seen that (1) Most of the subjects were prone to have the personality of locus of inner control with active attitudes and more anti-stressed, but too rigidly self-demanding, perfective, starchy would easily make them exhausted, so if they want to be fulfilled and low down the stress in their vocational domain, they should also II.

(4) cultivate multiple interests and learn to have humors besides reinforce legal professionalism. 2. Those accountants under those chiefs who adopted transformational leadership were more easily to feel fulfilled, though their psychological impediment of double roles would also be decreased, but due to the conflictive predicament the vocation of accounting would produce, they would not devote themselves fully to the organization. If the chiefs could more understand the system and professional nature of accounting, it would be helpful to improve the harmony within the organization and advance their policies.. Keywords: transformational leadership, government accountants, locus of control, job satisfaction, role stress, organizational commitment. III.

(5) 誌謝 再度回學校求學真好!早年因家境及各種因素致無法繼續深造,一 直耿耿於懷。感謝政府開放在職進修的德政 ,更感謝亦師亦友的台灣 師大蘇淑娟教授的鼓勵與深度概念的啟迪 ,讓我在工作多年,達成人 生的基本目標後,得以完成碩士學位的心願。 本論文得以完成,感謝指導教授廖曜生博士不厭其煩的指導,此外 感謝口試委員莊立民博士及施智婷博士精闢入裡的指正及提供寶貴建 議,得使本論文更加完整與周全,謹致以最深謝意。 在學期間感謝黃財源老師、劉子年老師、張秋菊老師、廖曜生老 師、謝中興老師、邱素麗老師、許瞻桂老師、劉毅馨老師及柯惠玲老 師們的知識傳授與解惑;還有來自各領域的同班同學,有熱心的班代 逸安及烹飪高手淑鍲與名賜、設班網站的炯龍、明皇、雅君、玉里、 君峨、天記、行銷高手美娟與婉琪、幫大夥訂便當飲料的芓妘、往返 北部的奎宏等,在課堂上貢獻不少專業及實務上的知識與見解 ,真的 達到多元學習,獲益匪淺;此外亦感謝美鳳學長在課務上不藏私與熱 心的經驗傳承,和感謝美麗的助教憶雯小姐級務的幫忙與同門仲挺同 學在論文統計軟體上的協助及主計夥伴熱心參與問卷的填答 。 還有求學期間因為忙於工作及課務 ,致使無法常回台南探望年邁 母親,感謝母親的體諒與支持,希望這小小的成果能讓母親歡心 。此 外也將此喜樂分享給關心及鼓勵我的親朋好友,誠摯的謝謝您們!. 姚佩伶 謹誌於 國立屏東商業技術學院 2009.6.. IV.

(6) 目錄 中文摘要………………………………………………………………… I 英文摘要……………………………………………………………… ....II 誌謝………………………………………………………………… ..…IV 表目錄……………………………………………………………… ...VIII 圖目錄………………………………………………………………… .IX 第一章緒論………………………………………………… .…………...1 1.1 研究動機…........................................................................... …………1 1.2 研究目的………………………………………………… .………….4 1.3 研究範圍與流程………………………………………… ..………….4 1.3.1 研究範圍…………............................................................................4 1.3.2 研究流程……………………………………………… ..……….….4 第二章文獻探討…………………………………………………… ........7 2.1 領導型態…………………………………………………………… ...7 2.1.1 領導的定義………………………………………… ........................7 2.1.2 領導型態的相關理論……………………………………………… 9 2.2 人格特質…………………………………………… ...……………..13 2.2.1 人格特質的定義………………………………… ....……………..13 2.2.2 人格特質的分類…………..............................................................17 2.3 工作滿足……………………………………………… ..…………...21 2.3.1 工作滿足的定義…………………………………… .…………….21 2.3.2 工作滿足之相關理論…………………………………………… ..22 2.4 角色壓力 ………………………………………………………… .25 2.4.1 角色壓力的意義………………………………………..................26 2.4.2 角色壓力的內涵……………………………………… ..................28 2.5 組織承諾…………………………………………………………… .30 2.5.1 組織承諾的定義…………………………………… .….................30 2.5.2 組織承諾的分類……………………………………… ..................32 第三章研究方法……………………………………………………… ..36 3.1 研究架構及假設……………………………………………… ...…..36 3.2 各變項之操作型定義……………………………………………… .38 3.2.1 各變項之操作型定義…………………………….…………........38 3.3 問卷設計與衡量………………………………………………… .....40 3.3.1 轉換型領導量表…………………………………… ..…………....41 3.3.2 內外控人格特質量表…………………………………………… ..41 3.3.3 工作滿足量表…………………………………… ..……………....42 3.3.4 角色壓力量表……………………………………… .………….....42 V.

(7) 3.3.5 組織承諾量表……………………………………… .…………….42 3.4 研究對象及調查方法……………………………………………… .43 3.5 資料分析方法.....................................................................................43 第四章實證結果與分析…………………………….………………….47 4.1 研究變項之敘述性統計 ……………………………..…………….47 4.1.2 研究變項基本資料分析……………………………......................50 4.2 因素分析及信度分析………………………………… .....................52 4.3 差異性分析………………………………………… ...…………......57 4.3.1 性別對研究變項及各構面之獨立樣本 T 檢定 ………………..57 4.3.2 婚姻對研究變項及各構面之獨立樣本 T 檢定……..…………....58 4.3.3 職別對研究變項及各構面之獨立樣本 T 檢定……..…………....60 4.3.4 年齡對研究變項及各構面之單因子變異數分析 …..…………....62 4.3.5 學歷對研究變項及各構面之單因子變異數分析 ………………..63 4.3.6 年資對研究變項及各構面之單因子變異數分析 ……………..…64 4.3.7 服務單位對研究變項及各構面之單因子變異數分析 ..................66 4.4 相關分析……………………………………………… .…………....68 4.4.1 轉換型領導與工作滿足之相關性 ……………………………..…68 4.4.2 轉換型領導與角色壓力之相關性………………………………..68 4.4.3 轉換型領導與組織承諾之相關性 ………………..……………....69 4.4.4 內外控特質與工作滿足之相關性 ………………………………..70 4.4.5 內外控特質與角色壓力之相關性 ………………………………..70 4.4.6 內外控特質傾向與組織承諾之相關性 …………………………..71 4.4.7 角色壓力與組織承諾之相關性 ………………….….....................71 4.4.8 工作滿足與角色壓力之相關性 …………………….………….....72 4.4.9 工作滿足與組織承諾之相關性 …………………….…………….72 第五章結論與建議……………………………………………… ..........74 5.1 結論………….....................................................................................74 5.1.1 人口統計變數對轉換型領導方面 ………………..………………74 5.1.2 人口統計變數對其內外控特質方面 ……………………………..74 5.1.3 人口統計變數對工作滿足方面………………………………… ..75 5.1.4 人口統計變數對角色壓力方面 ……………………………….….75 5.1.5 人口統計變數對組織承諾方面 ……………………......................75 5.1.6 轉換型領導對主計人員工作滿足之關係 ………….…………….76 5.1.7 轉換型領導對主計人員角色壓力之關係 ………….…………….76 5.1.8 轉換型領導對主計人員組織承諾之關係 ………….…………….76 5.1.9 主計人員內外控特質對其工作滿足之關係 ……..…....................76 5.1.10 主計人員內外控特質對其角色壓力之關係 …………………....77 VI.

(8) 5.1.11 主計人員內外控特質對其組織承諾之關係 …………………....77 5.1.12 主計人員角色壓力對其組織承諾之關係 ……………………....77 5.1.13 主計人員工作滿足對其角色壓力之關係 ……………………....77 5.1.14 主計人員工作滿足對其組織承諾之關係 …………....................78 5.2 建議………………………………………………… ...……………..79 5.3 研究限制…………………………………………… .……………....81 5.4 後續研究的建議………………………………… .………………....82 參考文獻………………………………………………… .…………….83 附錄-研究問卷………………………………………………………… .88. VII.

(9) 表目錄 表 2-1 領導的定義………………………………………… ......................8 表 2-2 各領導理論重點…………………………………… ......................9 表 2-2-1 國內外學者對人格定義…………………………………… .....15 表 2-2-2 性格類型與職業搭配表…………………………….................19 表 2-3 工作滿足相關理論表……………………………… .…………...22 表 2-4 組織承諾定義彙整表………………………………………… ....31 表 3-1 研究假設之檢定方法彙整表………………………………..…..45 表 4-1 有效樣本基本資料統計表………………………….………..….49 表 4-2 有效樣本研究變項基本資料統計表 ……………….…………...51 表 4-3 轉換型領導量表之信度分析表 ………………………................52 表 4-4 工作滿足量表之信度分析表………………………………… ....54 表 4-5 角色壓力量表之信度分析表………………………………… ....55 表 4-6 組織承諾量表之信度分析表……………………….…………...56 表 4-7 性別對研究變項及各構面之獨立樣本 t 檢定…………............57 表 4-8 婚姻對研究變項及各構面之獨立樣本 t 檢定………….………59 表 4-9 職別對研究變項各構面之獨立樣本 t 檢定…………..…………60 表 4-10 年齡對研究變項及各構面之單因子變異數分析表 …………..62 表 4-11 學歷對研究變項及各構面之單因子變異數分析表 …………..63 表 4-12 年資對研究變項及各構面之單因子變異數分析表 ..…............65 表 4-13 年資對研究變項及各構面之單因子變異數分析表 …………..65 表 4-14 服務單位對研究變項及各構面之單因子變異數分析表 ……..67 表 4-15 轉換型領導與工作滿足之相關分析表 ………………..……....68 表 4-16 轉換型領導與角色壓力之相關分析表………………..............69 表 4-17 轉換型領導與組織承諾之相關分析表 ………………..............69 表 4-18 內外控特質與工作滿足之相關分析表 ………………………..70 表 4-19 內外控特質與角色壓力之相關分析表 ………………..............71 表 4-20 內外控特質與組織承諾之相關分析表 ………………..............71 表 4-21 角色壓力與組織承諾之相關分析表 …………………………..72 表 4-22 工作滿足與角色壓力之相關分析表 …………………..............72 表 4-23 工作滿足與組織承諾之相關分析表 …………………..............73 表 5-1 實證結果彙整表……………………………………… ...……….78. VIII.

(10) 圖目錄 圖 1-1 研究流程圖………………………………………… ..…………...6 圖 3-1 研究架構及各構面……………………………………………… 37. IX.

(11) 第一章. 緒論. 本研究旨在探討屏東縣政府管轄內 ,首長轉換型領導與主計人員內 外控人格特質作用下,對主計人員產生之內心認知:工作滿足、角色壓 力及組織承諾的相關與差異情形 ;以下將說明研究動機、目的與研究範 圍及流程。. 1.1 研究動機 在資訊科技不斷創新,知識爆炸的 21 世紀洪流裡,人類應用聰明才 智創造發明與研究發現各種新興事務與產品,使現代人得以享受到空前 文明與便利,這些都是「人才」造就的成果。方至民(2006)認為不論 國內外,任何企業策略之擬定與價值鏈的推動與執行皆必須透過「人」 與「團隊」才能加以完成。人力資源在民間企業受到高度重視,為使企 業能躍居國際舞台大展鴻圖永續經營立於不敗之地,無不使出渾身解數 在全球各地延攬、挖角、培訓;而公部門為了迎頭趕上企業並與世界接 軌,近幾年更重視人才的運用與培 育,用以提高政府團隊效能強化施政 績效、增進人民福祉、滿足民意需求與期望。 政府主計機構的功能,是將有限之國家資源做最合理有效的應用 , 使人民能了解政府之財務實況 ,以便取信於民並作為考核施政成績之依 據;主計業務包含歲計、會計、統計;歲計以編製預算為主,把資源做 最有效之分配;會計則將預算執行之財務活動軌跡真實登載,以明瞭各 機關之財政狀況及施政績效,再加上藉由內部審核過程,達到防止弊端、 1.

(12) 避免浪費、發揮財務管理與內部控制之效能;統計則是藉由資料之蒐集、 調查、政府相關施政及經濟數據之彙整,經由分析後,提供管理當局作 為決策參考及擬定政策之重要依據 。政府的財政支出是總體經濟政策之 反應與施政績效良窳之表現,因此主計功能是否有效發揮 ,將影響國家 經濟政策與施政發展。 依行政院主計處組織法及會計法規定,全國各級主辦歲計、會計、 統計人員,分別對各該管上級機關主辦歲計 、會計、統計人員負責,並 依法受所在機關長官之指揮,而形成了超然主計制度;而其特色是:一、 主計機構超然獨立於機關之外 ,以行政院主計處為最高主計機關 ,由上 而下另外形成一條鞭主計行政系統;二、主計人事超然,即各政府所屬 各機關主計人員之任免、遷調、訓練及考績,由各政府之主計機關依法 為之;三、主計職責超然,即獨立超然行使職務,依法執行內部審核時 不受派駐機關長官之影響。 屏東縣位居台灣最南端,地形狹長,共有 33鄉鎮市;其中有 8個原 住民鄉,因地此偏遠,交通極為不便,且生活機能又不佳,導致主計人 員流動頻繁。又因財政困窘 165所國小,僅 4所國小設有專任主計人員; 38所高國中亦有 8所未設專任主計;另大多鄉鎮主計室僅有一位人員之 編制,且常出缺,補員不易(屏東縣政府主計室,2007) 。也因此上述情 況主計人員有時必須奉上級主計處令身兼數職 到處奔波,或者因民選首 長為其政績而曲解法令,在法律邊緣執行業務,導致主計人員身心俱疲、 壓力上身,或者想調他縣市或轉換職系,或符合退休條件即辦退休之情 形。此為引發研究動機之一。 組織是否和諧有活力,員工具有執行力、向心力並能創造優良績效, 2.

(13) 領導者扮演著關鍵角色;對於領導的研究向來為管理學所重視 ,為使人 力資源有效發揮,領導的運用是主要關鍵因素之 ㄧ(許士軍,1993) ;有 效率的領導可以激發組織的革新 ,在十倍速變換年代,領導者必須調整 觀念與角度,以同理心帶領員工,對組織員工付出關懷,肯定員工個別 差異,以創新觀點啟發員工;公部門亦不例外,領導者並不等於管理者, 必須具備新眼光、新視野、新觀點,放棄本位主義、尊重專業,以感動 人心的溝通,匯聚組織成員的參與能量,使組織活化進而轉化為新的成 長機會來創造績效提升的契機;政策的推行有賴領導者適當運用領導技 巧,使員工樂意積極發揮執行力而成功推動政策 (吳定,1991) 。可見領 導在組織的重要,此為引發另一研究動機。 方州(2007)認為世界上沒有完全相同的兩片樹葉也沒有完全一樣 的人,每個人的性格都是獨特的,它蘊藏巨大能量,一旦爆發,運用不 當讓人跌入深淵,掌控得宜讓人邁向成功光明快樂;所以認識自己的性 格,了解其內涵,將其運用於生活、工作上,將有助於提昇工作效率, 紓解壓力過著積極快樂滿足的人生;戚樹成(2007)指出不同類型的人, 在選擇職業及溝通方式上有很大差異 。主計人員之職責為協助派駐機關 業務推展,又扮演監督防弊「夾層」的特殊角色,因此工作上常產生多 重衝突,加上在機關屬少數族群,易造成鬱悶不快樂而導致績效降低對 組織不信任等不良影響。因此引發研究者對現職主計人格特質探討之興 趣,此為動機之三。. 3.

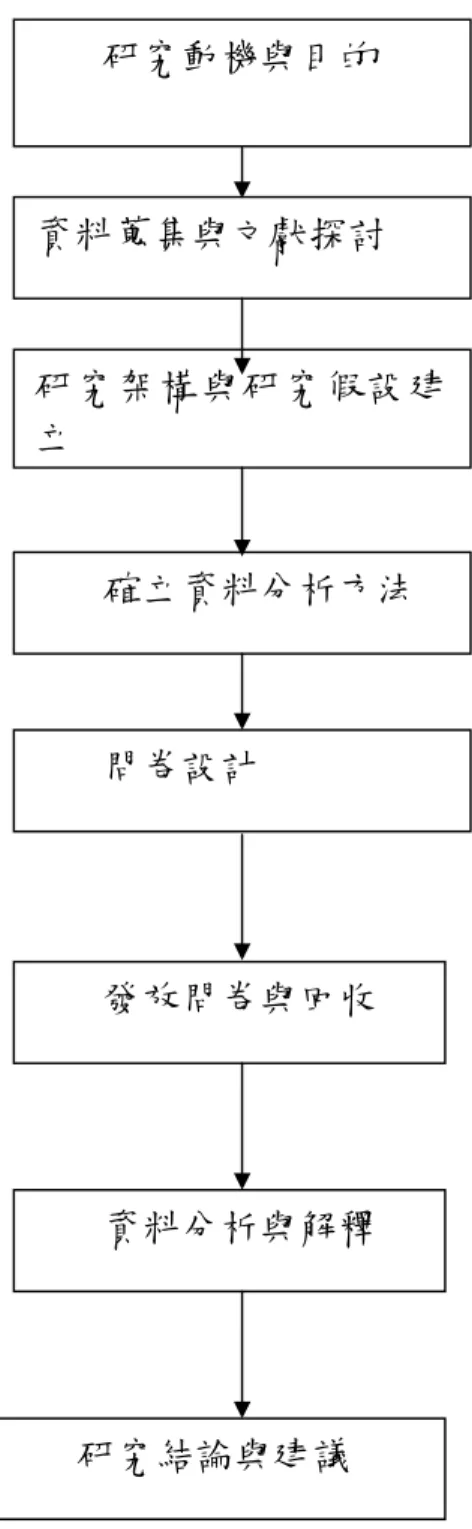

(14) 1.2 研究目的 相對一般公務員因主計人員超然主計制度之設置及肩負有內部控制 與審核之責任,稍一不慎容易觸法;又受於雙首長制之影響,抱怨、壓 力、提前退休等時有聽聞,或機關遇缺無主計人員願意前往任職,或主 計異動頻繁,造成遇缺機關無法順利推行業務 。如能究其原因並針對問 題給與改善或許能吸引優秀主計人材願意任職。 所以本研究目的包括: 1.探討何種領導型態讓主計人員知覺工作滿足、角色壓力、組織承諾較 強之原因。 2.何種性格是影響主計人員認知工作滿足、角色壓力、組織承諾之原 因?主計人員是偏那一類型性格? 1.3 研究範圍與流程 1.3.1 研究範圍 本研究以屏東縣政府主計處及附屬單位與 33 個鄉、鎮、市公所及高 國(中)小學之主(會)計編制人員 151 人為對象(來源由 eBAS 全國主 計網查知);總共發出 151 份問卷,回收有效樣本 126 份。. 1.3.2 研究流程 (1)研究動機與目的:針對本身工作情境所經歷的問題,引發對大環 境好奇與探知,然後參閱相關書籍及文獻,興起研究對象、背景、 範圍與目的之動機。 (2)資料蒐集與文獻探討:蒐集相關之研究報告、期刊、論文及書籍 4.

(15) 等文獻資料再經由彙整與歸納 ,作為本研究之理論依據。 (3)研究架構之建立:依據相關文獻與研究目的,建立本研究之理論 架構。 (4)確立資料分析方法:根據理論架構與研究目的,確立各變數是否 相關之統計研究方法。 (5)問卷設計:依據所探討之文獻與研究架構,設計各種變項之問卷。 (6)發放問卷與回收:確定問卷調查起訖期間,發放問卷、拜訪、回 收與整理問卷。 (7)資料分析與解釋:使用統計方法並經由統計軟體,進行資料分析 與結果之解釋。 (8)研究結論與建議:歸納研究結果並綜理本研究之結論與建議 ,提 供實務界及後續研究者之參考 。. 5.

(16) 研究動機與目的. 資料蒐集與文獻探討. 研究架構與研究假設建 立. 確立資料分析方法. 問卷設計. 發放問卷與回收. 資料分析與解釋. 研究結論與建議. 圖 1-1 研究流程圖. 6.

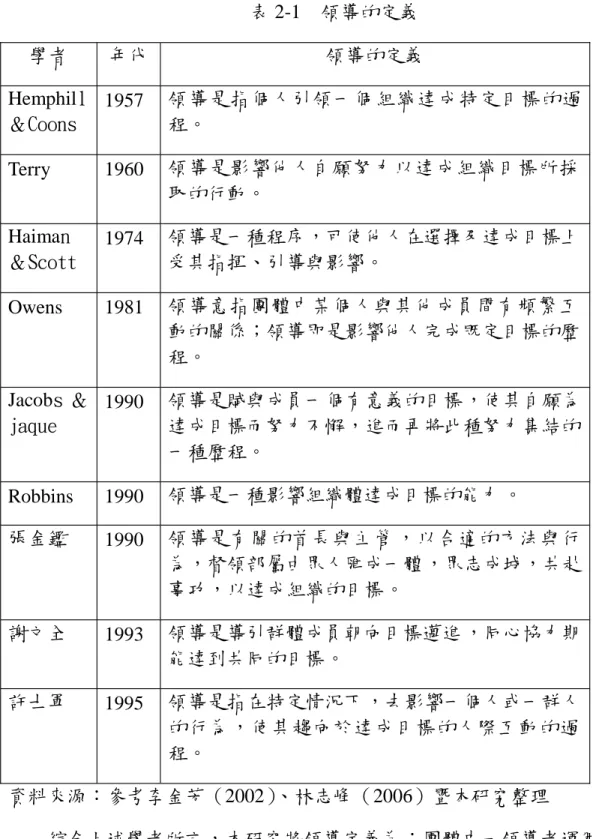

(17) 第二章. 文獻探討. 本章主要針對首長領導型態、主計人格特質、工作滿足、角色壓力 與組織承諾進行相關文獻整理與分析 ,以作為本研究之參考依據。. 2.1 領導型態 公部門是政府政策的執行者,施政良窳,端賴各機關員工是否戮力從 公;而要使施政效率提昇,達成政府給與人民需求的滿意度,則有賴組 織中成功的領導者之引領。而成功的領導者能利用其影響力使組織的氣 氛和諧,讓團隊中的成員感覺有自信、受人尊重並得到更多的個人關懷 , 樂在工作朝共同目標打拼,使組織持續進步以競逐未來。以下就領導定 義及國內外學者之理論敘述:. 2.1.1 領導的定義 領導定義為何?翻開國內外遠近學者之論作,莫衷一是、各執一辭、 無有定論;羅凱揚(2005)認為領導是組織中最難以形容的一門科學和藝 術;而領導行為則是一種人際互動的行為,亦即某人試圖影響成員行為 的能力,以達成組織設定目標的過程。李茂興(1986)指出領導者是對他人 有影響力及管理職權的人。研究者摘整部分學者對於領導 之定義如表 2-1 所示:. 7.

(18) 表 2-1 學者. 年代. 領導的定義 領導的定義. Hemphill 1957 &Coons. 領導是指個人引領一個 組織達成特定目標的過 程。. Terry. 1960. 領導是影響他人自願努力以達成組織目標所採 取的行動。. Haiman 1974 &Scott. 領導是一種程序,可使他人在選擇及達成目標上 受其指揮、引導與影響。. Owens. 1981. 領導意指團體中某個人與其他成員間有頻繁互 動的關係;領導即是影響他人完成既定目標的歷 程。. Jacobs& 1990 jaque. 領導是賦與成員一個有意義的目標,使其自願為 達成目標而努力不懈,進而再將此種努力集結的 一種歷程。. Robbins. 1990. 領導是一種影響組織體達成目標的能力 。. 張金鑑. 1990. 領導是有關的首長與主管 ,以合適的方法與行 為,督領部屬由眾人匯成一體,眾志成城,共赴 事功,以達成組織的目標。. 謝文全. 1993. 領導是導引群體成員朝向目標邁進 ,同心協力期 能達到共同的目標。. 許士軍. 1995. 領導是指在特定情況下,去影響一個人或一群人 的行為,使其趨向於達成目標的人際互動的過 程。. 資料來源:參考李金芳(2002)、林志峰(2006)暨本研究整理 綜合上述學者所言,本研究將領導定義為:團體中一領導者運用各 種影響力,以適當的方法與行為,使組織中的成員同心協力、樂意付出, 以達成組織所設定目標的歷程。. 8.

(19) 2.1.2 領導型態的相關理論 領導型態因應用目的、領域或情境的不同發展出各種不同的理論。 早期學者探討的類型有特質論、行為論、權變論,新近則發展出交易型 領導(Transactional Leadership)、轉換型領導(Transformational Leadership)、 魅力型領導(Charismatic Leadership)、第五級領導者理論(Level5 Executive)(羅凱揚,2005)。以下本研究將各理論重點整理如表 2-2 表 2-2各領導理論重點 理論型態 特質論. 代表學者. 理論重點. Chiselli(1963) 成功領導者具備特質:監督能力、智能、 成就慾、自我實現和果斷。 Davis(1972). 指出成功的領導特質:有才智、社會成熟 度與寬容性、內在激勵與成就慾和公共關 係的敏感度。. 行為論. Lewin& Lippet 領導型態有三種:獨裁式、放任式、民主 ( 1938) White &lippet (1983) 式。現今組織採獨裁式與民主式領導為主。 Halpin& Winer 稱雙構面理論或俄亥俄學派理論 ,分為關 (1957)俄亥俄 懷與結構兩構面。雖高關懷高結構比高低 州大學 各半或皆低的領導型具較高的績效和滿足 感但並非都是正面效果。 Tannenbaum & 認為影響領導的三大要因是領導者本身 、 Schmidt(1958) 部屬和環境的交互作用。 Likert(1961) 將領導分為員工導向與生產導向 。認為員 9.

(20) 密西根大學. 工導向的領導風格較好,對群體的生產力 與工作滿足較高。. Blake& Mouton 研究提出管理方格理論,以關心部屬和關 (1964) 心生產兩構面區分領導風格,雖發現(9, 9)型團隊管理會有最好績效但未提出如何 使管理者成為有效領導者的解決辦法 。 權變論. Fiedler(1967) 認為領導者需配合情境,其影響領導效能 包含三因素:領導者與成員的關係、任務 結構和領導者職權。 House & 提出的路徑目標論包含兩種情境變數 :存 Mitchell (1974) 在環境中部屬不能控制和部屬個人特質因 素。將領導行為分指導型領導、支持型領 導、參與型領導和成就導向等四種類型 。. 權變論. Hersey & 將領導分任務及關係行為兩構面 ,並依程 Blanchard 度高低分告知型、推銷型、參與型、授權 (1977) 型四種領導風格。特別強調部屬的成熟 度,成熟度是指部屬有能力且願意去達成 一件明確任務的程度。領導者則應依部屬 成熟度之高低給與不同型態的任務行為與 關係行為。. 新興理論 Hollander 係以權變獎賞、積極例外管理、消極例外 (1978)之交易 管理為構面。領導者以監控方式控制部屬 型領導. 10.

(21) 行為。 Bass& Avolio 係以較高層次理想化的影響、激發鼓勵、 (1993)之轉換 智識啟發、個別關懷為構面。領導者使用 型領導 專技權及參照權指導或協助成員解決問 題。 House& Shamir 指出領導者具有堅強的信仰與理想 ,影響 之魅力型領導 他人產生需要與高度自信,繼而引發成 就、權力等之需求。此種型態能讓追隨者 有較高的工作滿足、提供願景。 Collins之第五 指出領導者有謙虛的個性和專業的堅持 。 級領導者 將領導者分五個層級,但不一定自第一級 開始做起,惟要成為成熟第五級的領導者 就必需具足五個等級的管理能力 。 資料來源:整理自 1.莊瑞琦(2003)主管領導型態員工人格特質與組織 績效相關性的研究-以嘉義市政府為例 2.羅凱揚(2005)管 理個案分析. 早期三大領導理論:特質、行為、權變,僅侷限在人際與技術面, 已不敷快速變化的環境。而新興的領導理論強調領導者應致力形塑遠景、 創造文化、瞭解部屬需求與人格特質的互動。在資訊科技年代公部門面 對大環境激烈的轉變,如要使組織改造成功、提供更優質的服務品質, 則領導型態應採用轉換型領導 (江岷欽、劉坤億,1999,引自莊瑞琦, 2003) 。本研究有關領導型態將以轉換型領導 作為理論依據。以下就轉換 11.

(22) 型領導之內涵整理如下: 轉換型領導是由 Bass&Avolio於 1993年提出,此種領導者是藉由 溝通、關懷,讓部屬認為為組織達成目標或任務對本身的重要,而樂意 追隨領導者來達成目標;轉換型領導必須具足下列 4點(羅凱揚,2005) : 1.魅力影響(charismaoridealizedinfluence):亦即先激發被領導 者的責任感與自尊心,並幫助其保持自信,同時也要讓自己被領導者 所尊敬。 2.激勵鼓舞(inspiration):是善用擎圖願景的能力並積極散發理念讓 被領導者認同,以激勵被領導者朝組織目標邁進 。 3.智能啟發(intellectualstimulation) :勉勵被領導者運用聰明才智 與理性思考力,冷靜嚴肅面對並解決問題。 4.個別關懷(individualizedconsideration):領導者主動個別關懷, 瞭解被領導者多元需求及個別差異 。 此外,為加強本研究之理論依據,研究者整理有關轉換型領導之實 證如下(引述蘇永富,2001;莊瑞琦,2003): (1)(Morrison,1999)以美東地區的醫院計 230位護士,對轉換型領 導和工作滿足的影響進行之研究 ,結果發現和工作滿足有顯著的影 響。 (2)(林維林,1996)以臺灣省政府建設廳為對象,進行調查研究 驗證轉換型領導對領導滿足產生正面影響 。 (3)(Koh,Richard&Terborg,1995)以新加坡 89間學校的老師與 校長為研究對象,發現轉換型領導對領導的滿足及組織承諾都有相 關。 12.

(23) (4)(廖思先,1999)對台灣地區公立美術館進行轉換型領導與組織 承諾之相關研究驗證轉換型領導與組織承諾呈正相關 。 綜合以上學者之理論觀點本研究將作為探討之依據 。. 2.2 人格特質 人是組織團隊的重要資產,組織目標是否能如期達成並創造優質績 效,則必須成員站在崗位上各司所職 、各展所才;政府單位的每一團隊 裡,均依需要配置各類人員執行政府政策 ,而要使政策順利推動,領導 者有需要善佳運用各成員的人格特質 ,使其在工作上盡情發揮,如此將 可獲致最佳效果。黃世忠(2002)了解組織成員的人格特質有助於作為 僱用、派遣、調職與晉升決策之參考。同樣的個人如果先了解自己的性 格再尋找適配自己之職場,把工作當興趣,則當其在工作上遇到困境時, 自然愈挫愈勇,達到所謂「吃苦當吃補」之境界,別人認為的壓力對其 而言,則是興趣或考驗,如此工作有成就感、容易滿足、身心健康、把 組織當自己的事業經營,組織效率自然提高。以下就其定義及相關文獻 做一概述:. 2.2.1 人格特質的定義 性格一詞源自拉丁文「persona」,意指戲劇演員使用的面具(戚樹 成,2007)。是古代戲劇演員藉由戴面具表達戲中不同特質個性的角色, 後來衍生為人格,是指支配個人行動、思想、習慣、說話、表情等之特 性(余昭,1989)。張春興(2007)認為人格在心理學上之涵義是指人的. 13.

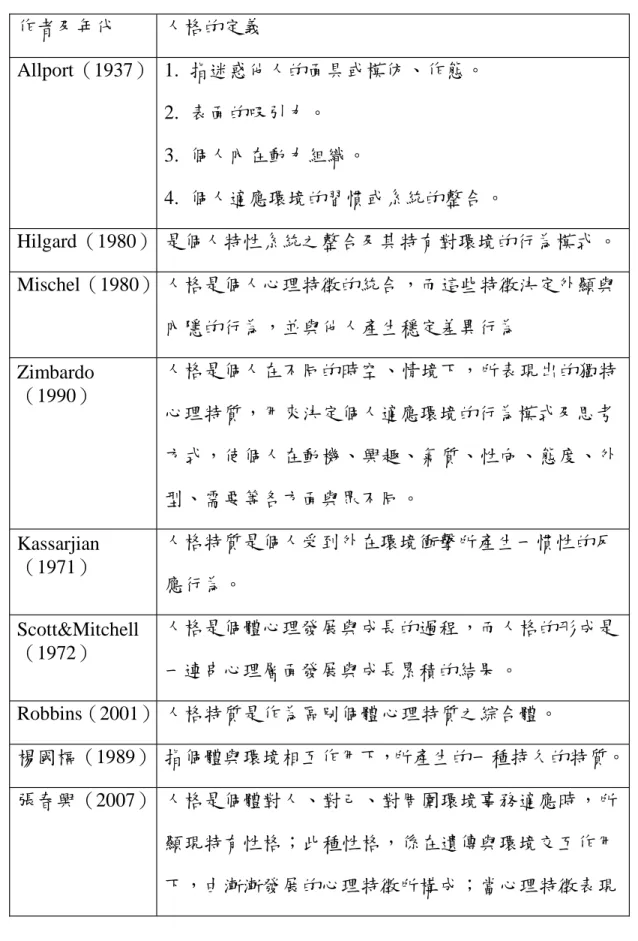

(24) 個性,也就是性格;個人性格是由多種心理特徵所構成 ,狹義之人格 心理特徵包括動機、情緒、態度、價值觀、自我概念。為使人格一 辭界說概念明確,新近多採用人格特質一詞。 洪蘭(2008)認為人格的形成除了遺傳基因成份外 ,也包括環境成 份「團體社會化」即人格發展過程中接觸的同儕團體;戚樹誠(2007)指 出人格是由眾多特質組成,而人格特質會影響個人與環境的交互模式 。 如果人的一些特徵不斷出現在眾多不同的情況 裡則稱為人格特質。吳靜 吉等(1994)認為人格的定義五花八門,但如以個人獨特性為重點則定義 為:個人在不同的時間、不同的情境,表現出個人獨有的心理特質 ,而 此特質決定每人對環境適應的行為模式及思維方式 ,並強調此種人格特 質是一致性且相當穩定的。也有學者綜合各家理念界定,人格特質是個 體在對人、對己、對整個環境適應時,所顯現與眾不同的特有個性 ;而 此特有個性是由遺傳與所處環境交互作用下 ,表現在身心各方面的特徵 所組成,而這些特徵必須具有相當的統合性和持久性 (張春興,2007)。 人格是人與人相互間獨有的特質,過去的行為可以預測將來的行為 模式(McCrarand Costa ,1986) ;長久以來,多數社會學者與管理學家都 認為人格特質可以預測個體的行為表徵 (Wiggins,1996),所以人格不 僅是心理學領域重要研究範圍 ,在人力資源運用亦是不可或缺的一環 。 國內外學者對人格定義各有不同的界說,摘整部份如表 2-2-1. 14.

(25) 表 2-2-1 國內外學者對人格定義 作者及年代. 人格的定義. Allport(1937) 1. 指迷惑他人的面具或模仿、作態。 2. 表面的吸引力。 3. 個人內在動力組織。 4. 個人適應環境的習慣或系統的整合 。 Hilgard(1980) 是個人特性系統之整合及其特有對環境的行為模式 。 Mischel(1980) 人格是個人心理特徵的統合,而這些特徵決定外顯與 內隱的行為,並與他人產生穩定差異行為 Zimbardo (1990). 人格是個人在不同的時空、情境下,所表現出的獨特 心理特質,用來決定個人適應環境的行為模式及思考 方式,使個人在動機、興趣、氣質、性向、態度、外 型、需要等各方面與眾不同。. Kassarjian (1971). 人格特質是個人受到外在環境衝擊所產生一慣性的反. Scott&Mitchell (1972). 人格是個體心理發展與成長的過程 ,而人格的形成是. 應行為。. 一連串心理層面發展與成長累積的結果 。. Robbins(2001) 人格特質是作為區別個體心理特質之綜合體。 楊國樞(1989) 指個體與環境相互作用下,所產生的一種持久的特質。 張春興(2007) 人格是個體對人、對己、對周圍環境事務適應時,所 顯現特有性格;此種性格,係在遺傳與環境交互作用 下,由漸漸發展的心理特徵所構成;當心理特徵表現. 15.

(26) 於行為時,則具有一定的統合性與持久性。 盧瑞陽(1993) 人格是個體對人、對己對事務及對一切環境適應時 , 所顯示的獨有性格,此種特有個性,是在遺傳、環境、 學習、成長等各種因子交互作用下,表現於個人身心 各方面的特徵。 吳 靜 吉 等 個人在不同時間,面對不同情境時,所展現出的獨有 (1994) 的心理特質,而這種特質決定了個人適應環境的行為 模式與思考方式。 徐西森(1998) 1. 人格是指個人的特性、人的一種心理現象。 2. 人格也是個人內在特質的總稱,代表個人的個性與 行事作風,因此人格具有持久性與統合性,也因人 心難測、捉摸不定,所以人格也有複雜性與獨特 性。 資料來源:1.林志峰(2006)「主管領導型態、人格特質、組織承諾 與工作績效關聯性之研究-以國防部軍備局生產製造中心 生產工廠為例」。南台科技大學高階企管碩士班碩士學位 論文。 2.本研究整理. 綜合以上,本研究將人格特質定義:個體在對人、對己及對事, 在不同時間、不同情境展現出獨有的心理特性 ,因遺傳與所處環境、成 長中學習經驗交互作用,而形成有別於人的持久與穩定特質 。. 16.

(27) 2.2.2 人格特質的分類 人格特質的理論,學者依不同的角度研究而有各種不同類型的詮 釋,根據戚樹誠(2007)莊瑞琦(2003)張舒涵(2004)許清鈞(2004)林志 峰(2006)等對人格特質所研究,歸納學者較常實證採用幾類 : 1、 五大性格特質論係由 Costa&McCrae (1986)提出,強調外向性、 親善性、專注感、情緒穩定度、開放性。其特徵與意義說明如下: (1)外向性指一個人與他人互動、相處讓人感到舒適安詳之程度, 具有自信、主動、活潑外向、多話、愛表現、喜歡交朋友、愛 參與熱鬧場合之特徵。 (2)親善性指一個人對他人所定規範遵循程度 ,性格特徵是有禮 貌、心腸好、值得信賴、待人友善、喜助人、容易相處。 (3)專注感係指一個人對追求目標專心 、集中之程度,具有的特徵 是努力工作、嚴守紀律、負責謹慎、循規蹈矩、能成就導向、 做事不屈不撓。 (4)情緒穩定度之意義是激起一個人負面情感刺激強度,正向性格 特徵是不容易焦躁、不容易沮喪、不容易緊張、不過度緊張、 有安全感、較能控制自己的脾氣與情緒 。 (5)開放性指一個人對興趣的多寡與深度 ,具有的特質是心胸開 闊、喜歡思考、富於想像力、原創力、求新求變。 2、 A/B型人格特質係由 Friedman&Rosenman(1974)提出,分為: (1)A型人格:表現出的特徵有個性急躁、充滿企圖心,而且具有 高度競爭性、求好心切、抗壓性較強、在職場上表現出耐力性、 積極進取,不達成目標絕不放棄。 17.

(28) (2)B型人格:此種特質的人個性溫和、不徐不急、不具攻擊性、 較有耐心,在工作上要求也不高、不具競爭性、不要求成就感, 對成敗得失看得較淡薄,無好勝心,所以生活較優閒自在。 戚樹成(2007)指出具高 A型人格傾向者,因有強烈的控制需求,並 驅使自己有高度成就感,且抗壓性強,所以在高壓環境工作表現比 B 型人格佳;但是為了達到掌控環境效果,往往會壓抑疲勞感;但一旦 遇到挫折失敗時,A型人格表現反而會比 B型人格更感徬徨無助。 3、 內外控型人格特質係由 Rotter (1954)提出,內控性格的人認為 自己可以影響環境,事情發生是由個人行為特徵所引起的 ,相信 成功與否掌控在自己手中,即成事在己。外控性格的人則認為事 情是否發生不是自己可以掌握的 ,要獲得成功必須靠運氣、機會 或命運支配,即成事在天。黃世忠(2002)內外控傾向會影響 個人行為,如內控傾向者遇外在壓力容易焦慮,但較有抵抗力、 韌性,且較關心內在成就感及具正面、建設性特質;而外控傾向 者較具順從性,不易焦慮,但少建設性,成就感也較低。惟團體 中,大部分的人是介於外控與內控之間 。 在組織行為學上,學者發現內外控取向的人格特質,是解釋 組織成員行為相當重要的變項之ㄧ;同時也和員工激勵、績效、努力、 工作滿足、對工作認知、對職權的服從及對督導風格相關(Spector, 1982)。內控取向者與外控取向者之重大差別如下: * 內控者表現出較高的工作激勵 。 * 內控者認為努力就會獲得績效 ,有較高的期盼。 * 內控者對於需經由學習或問題處理的任務並且有績效就有價 18.

(29) 值的獎勵時,就會有高績效表現。 * 內控者的工作滿足與績效表現關係之強度,大於外控取向者。 * 內控者獲得的薪資報酬及薪資調幅 ,大於外控取向者。 * 內控傾向比外控傾向者,不容易焦慮。 人格特質現今除在心理學之應用與研究外,企業在人力資源管理 上亦被廣為應用。戚樹誠(2007)不同種類的工作需要搭配不同性格 類型的人來擔任。荷蘭德提出六種性格與工作適配理論如表 2-2-2 表 2-2-2 性格類型與職業搭配表 性格類型. 性格特徵. 合適的職業. 實際型. 踏實、實際、穩定、堅持、害羞 機械操作員、工程人員. 研究型. 好奇、獨立、分析、創意. 實驗室人員、科學研究人 員. 社交型. 親切、合群、善體人意、和藹. 中小學老師、心理輔導員. 企業型. 自信、野心、好支配、有活力. 公關顧問人員、房屋銷售 人員. 藝術型. 理想性、不喜條理、情緒化. 畫家、作家、室內設計師. 保守型. 順從、講效率、缺乏彈性. 會計與出納人員、行政人 員. 資料來源:戚樹誠(2007)組織行為 P66. 戚樹誠(2007)如果一個人性格類型與工作類型搭配得當,可使 組織成員工作滿意度提高,對組織的承諾也會相對提昇。由於組織環 境與工作特性的差異,不同的工作會適合不同內外控取向的員工。譬 如對於需要複雜的資訊處理的工作、創新觀念學習、或工作需要主動 19.

(30) 和獨當一面時,內控取向者較適合;如對需要較高順從性的工作,則 由外控取向擔任較適合。另外如需高激勵性、高技術性、高技巧性及 專業性及管理者類型的工作,內控取向優於外控者(Spector ,1982) 。. 以下引自項賓和(2002)及莊瑞琦(2003)整理之內外控與工作滿足 關係之實證研究: (1)Organ&Greene(1974)以 94位科學家與工程師為對象,發現 內控者對工作情境有較多的認識與瞭解,對工作滿意度較高。 (2)Smyser&Weed(1975)以 900名員工為對象,結果出現內控者 對整體滿足、外在滿足與內在滿足及對工作環境的滿足程度 , 均明顯大於外控者。 (3)吳靜吉等人(1979)以三所金融機構以 240名員工為對象,結 果發現內控者工作滿意度明顯高於外控者 。 (4)江國樑(2001)以台灣南部地區教師為研究對象 ,結果發現內 控者有較高的自我概念與工作滿足 。 (5)甘水美(2000)以國內兩家專業人力派遣公司外派臨時員工為 對象,發現員工在工作滿意度與內控傾向交互作用下 ,會對整 體組織承諾、情感性承諾及規範性承諾,產生正向影響,但對 於持續性承諾則呈負向影響。 綜合上述探討,本研究對主計人格特質將採用內外控人格特質作為研 究重點。. 20.

(31) 2.3 工作滿足 工作滿足是工作態度之一,每個人對其所從事的工作都會自然產生 某種的態度。譬如員工可能喜歡的是工作地點 、環境氛圍或者是上司的 領導方式、親和力或者正準備跳槽等,(戚樹誠,2007)。領導者或管理 者了解並正視員工的工作態度 ,有助於留住或延攬優秀人才為組織奉獻 心力;同樣的積極的領導者或員工,如能分析自己對工作態度優缺點, 並善加運用或尋求改善補強,也有助於在職場上發揮智識、技能,獲得 好評與得到滿足,所謂知己知彼、樂在工作,將人力資源發揮極致。以 下就工作滿足的定義及相關文獻概述 :. 2.3.1 工作滿足的定義 工作滿足有的學者稱又為工作滿意度,此概念是由 Hoppock(1935) 年提出,意指組織成員在心理與生理上對工作環境和工作本體的滿足 感,亦即個人對工作情境的主觀反應 (林君勵,2007)。Vroom(1964) 泛指個人在組織中所扮演角色的認知或情緒 反應,如對工作滿意就會出 現正面態度,反之則會出現負面態度(項賓和,2002)。戚樹誠(2007) 認為工作滿足是員工對工作環境與情境構面持正向或負向的態度。黃其 隆(1994)認為是個人主觀的認知,受個人期望與客觀環境的影響 ,如 組織管理方式、主管風格、薪資等,工作滿意度可從整體工作知覺 辨別, 也可從工作有關的各層面分別感覺(引述陳玉珠,2005) 。陳玉珠(2005) 將工作滿足定義為「工作者對不同工作構面上的滿足與不滿足予以平 衡,進而對整個工作形成整體的滿足 」。本研究認同採用。 21.

(32) 2.3.2 工作滿足之相關理論 工作滿足理論大多起於「激勵理論」 (Motivational Theory)它是滿足 需求的過程,因學者對主要概念與論點的不同可分 「認知途徑」及「行 為途徑」兩類。所謂認知途徑是主張行為動力 是個體內在的心理狀態, 再由心理狀態探討其起因;而行為途徑是指行為產生的原因應從行為本 身著力,再從外顯行為加以推論行為者(陳玉珠,2005) 。茲將相關理論 彙整如表 2-3 表 2-3 工作滿足相關理論表 類別 認 知 途 徑. 理 論 需 求 層 次 理 論. 代表學者. 理論內容. Maslow (1943). 認為人類有五種先後順序的需求 ,依排序 為:生理需求、安全需求、愛與歸屬需求、 自尊需求、自我實現需求。每一層序的需 求必須獲得滿足,如未獲得滿足會影響個 人的行為。. 雙 因 子 理 論. Herzberg (1966). 即是保健因子與激勵因子:保健因子包括 工作保障、薪酬、工作環境、公司政策與 福利、人際關係及地位等,這些因子負面 存在會導致員工工作不滿足、多所抱怨。 激勵因子則包含成就感、受人認同賞識、 有升遷機會等,良好的激勵因子可使員工 工作滿足,提昇組織效能。. 22.

(33) 公 平 理 論. Adams (1963). 指將報酬當做行為的重要激勵因子 ,員工 工作是否滿足,取決於工作中所得到的報 酬和個人或群體比較的結果。亦即滿足程 度是由個人認知對工作投入與結果間的平 衡來決定。當知覺公平存在會有滿足感 , 反之,則無。. 期 望 理 論. 所謂期望理論模式是對激勵與滿足提出的 Vroom ( 1964 ) 理論模式,包含三因素:預期、偏好、產 Lawler (1973) 出。激勵是預期與偏好的乘績,如員工盤 算產出結果實現率高則會有較大的激勵作 用。. 行 為 途 徑. 增 強 理 論. Skinner (1973). 增強理論重視行為本身,認為行為結果才 是影響行為主因,藉由增強來操作制約, 不考慮行為者的內在認知。它的特質在於 採正負強化,對行為進行控制,如利用獎 勵使行為重複出現,對不需要的行為則以 懲罰手法使他減弱或不再出現。. 資料來源:陳玉珠(2005)項賓和(2002). 影響工作滿足的因素眾多,而且彼此間交相影響,戚樹誠(2007) 指出影響員工的工作滿足因素有四項 : 1.挑戰性的工作:有些員工喜歡在工作中發揮本身擁有的技能 ,掌控 自己的工作方式與步調,並自己設定高的工作目標,將獲得的回饋資 23.

(34) 訊作為改正行為參考;但是有些員工則不希望有挑戰性的工作,反而 喜歡例行性的工作。挑戰性的工作反而容易有挫折感和低滿足感 。 2.薪水:根據研究,薪水的高低會影響工作滿足,但每個人對金錢的 看法各異,有些人寧可工作少、不加班、少責任,而不願為薪酬,付 出較多工作時數或扛責任重的工作 。 3.晉升:公平的升遷系統有助於提高員工的工作滿足 ,因為晉升代表 對員工的肯定,不當的晉升系統可能導致員工不滿,而對組織產生負 面影響。 4.好主管、同事:主管或同事相處合諧、相互協助,幫忙達成工作目 標,則工作滿足自然提高;相反的,與主管或同事相處不融洽,則 會導致工作不滿足。 Seashore & Taber(1975)提出影響工作滿足的前因、後果之相關變項。 前因分兩類如下 1 環境因素 (1)政治、經濟及文化環境:如失業率、社區別及國與國之間差異 等。 (2)職業性質:如職業聲望等。 (3)組織內部環境:如組織規模、組織氣候、集中化程度、決策和 領導方式等。 (4)工作與工作環境:如工作特性等。 2 個人屬性因素 (1)人口統計特徵:如年齡、性別、教育程度、年資等。 (2)穩定的人格特質:如價值觀、需求等。 24.

(35) (3)能力:如智識、技術等。 (4)情境人格:如動機、偏好。 (5)認知、期望與知覺。 (6)暫時性的人格特質:如生氣、倦怠。 影響工作滿足的後果變相分三類 : 1.個人反應因素:如退縮、攻擊、認知扭曲、疾病、工作績效等。 2.組織反應因素:如生產力、品質、離職率、曠職、怠工等因素。 3.社會反應因素:如國民生產毛額、疾病率、社會適應率、政治穩定性、 生活品質等。 主計人員在各機關所從事的工作是屬於 與經費相關的內部審核、稽 查等工作,易引起與組織團隊或成員的反感排斥,因而基本上較容易存 在不利工作滿足的因素。林君勵(2007)對主計人員工作滿足的感受定 義: 「主計人員在工作上,面對不同的行政團隊,不同的對待模式,以及 個人對工作認同度不同,加上面對不同的工作目標,執行的困難度高等 因素下,影響工作時心理狀況」。本研究深表認同並參用。. 2.4 角色壓力 在繁忙多元環境時代,每個人都扮演著多重角色,為使各擔任的角色 勝任愉快,常需面對各種困難與挑戰,因此生活中難免充滿壓力。所以 說壓力像空氣無所不在,依醫學的相關報導適當的壓力有助於工作效率 的提升,不過壓力超重時,對心理、生理、身體則會造成不良的影響, 對工作則會感到不滿足。主計人員在機關學校所扮演的角色是屬雙重或 25.

(36) 多重工作角色,因此如何處理角色壓力,進行壓力管理則是一項重要課 題。. 2.4.1 角色壓力的意義 「角色」 (role)一辭,在心理學、社會學與行為科學領域廣泛被討論,. 根據教育部國語辭典修正本五種解釋中有 : 「角色」指「戲劇中的演員所 扮演的人物」,亦稱「角色」 ;或「比喻才能適於擔任某種職務的人 」。張 春興(2007)人不能離群獨居,每個人都生活在團體裡,只是短暫(如旅 行團)或長久的(如家庭)區別而已;而在團體裡,每個人都有一種身 分、居於某個位置或擔任一份任務 。例如家庭裡,父母子女各有其身分 與任務,在機關中,首長各科、室主管、職員、工友也各有其身分與任 務;當個人在團體中的身分與任務,被團體成員確認後,他的角色就成 立。Allport(1961)指出「角色乃是參與社會生活的一種結構性的模式 」, 概略言之,是指一個人在社會上被期盼扮演的身分與任務(林鈞福, 2004)。 在我們日常生活中,為了要過更好的生活,每個人幾乎隨時隨地都會 面臨各種壓力。吳靜吉(1994)認為日常生活問題、長期的社會問題、 工作問題、個人之性格等,均會造成壓力;壓力是一種動態情境,可能 會以正面或負面來表現(引自林鈞福,2004) 。正面的壓力可以激勵自己 精進、發揮潛能,它是一種動力、方法、過程,如考試有壓力但努力讀 書、鑽研,因此獲得更多知識、技能;但是負面壓力則會造成生理的症 狀,如心跳、血壓上升、注意力不集中、頭痛、心臟病等;心理的症狀. 26.

(37) 如對工作的不滿足感、焦慮感、易怒感等;以及行為的症狀如飲食習慣 改變、睡眠失調等;所以適當的壓力才能增進工作者的靈敏力 ,提高工 作效率(戚樹誠,2007)。 所謂工作「壓力」(stress)指當一個人在面對他所關心的某種機會、 外在需求(例如工作職責或組織對其各種角色期待 )、資源(例如為了解 決外在需求的金錢、時間等)時,因為結果還不確定、而經驗到的動態 心理狀況,戚樹誠(2007)造成壓力的原因稱為壓力源,此壓力源包含 三種可能因素: 1、環境因素:環境不確定產生的壓力因素,如政治的對立與衝突、 經濟不景氣即將面臨失業、技術變革面臨被淘汰的命運等 。 2、組織因素:組織內領導者、主管及同事間相處是否融洽舒適,所 擔任的工作任務是否複雜過量、緊迫、責任重,以及角色需求是否無 法符合組織期待等產生壓力。 3、個人特質:自己設定的目標超過能力所及而產生的壓力 ,也就是 個人特質引起的壓力;此外個人的經濟狀況、家庭因素等,同樣多多 少少會引起壓力。 以心理學的角度觀看,現代人最常遇到的角色行為問題有兩個:角色 衝突及角色混淆(張春興,2007) 。國內學者趙秀真(2003)指出角色壓 力是組織成員由於內外在環境特質之差異 ,而造成對角色期盼或要求不 明確、過多、不同調,使其感到無法達成角色賦予任務的一種心理負擔 。 曾斯翰(2004)認為當個人同時扮演不同角色身 分時,所造成角色身分 不相容或衝突的情形,稱角色衝突;當自己遇事不知道如何做、何時該 做、做何事時,稱角色模糊;當個人必須於期限內,完成超負荷量工作 27.

(38) 時,稱為角色超載。此三項合稱為角色壓力。本研究深表認同並以此為 探討重點。. 2.4.2 角色壓力的內涵 有關角色壓力的內涵,由於研究方向與目的不同各論述也不一,大多 數研究學者將其分為三種類型 :角色衝突、角色糢糊、角色過度負荷。 本研究亦以此三層面來探討屏東縣政府所屬各機關 、公所、學校之主計 人員的角色壓力,茲分別說明如下: 1、 角色衝突(role conflict)的定義,張春興(2007)「所謂角色衝突是 指個人在生活中角色扮演時所遭遇到的心理困境 」 。Kahn 認為「兩組 以上期望同時存在時,若屈從於一組期望,很難兼顧到另幾組期望的 情形。即當情境中要扮演的角色與自我價值體係衝突時 ,或是同時扮 演兩個以上的角色彼此相衝突,又或是應付來自他人許多互 相矛盾的 期望。」另又將角色衝突分三類型(引述黃中見,2002): (1)個人角色衝突:指外在與自我期許,因個人認知或價值體係不相 符,所產生的衝突。 (2)角色間衝突:指一人同時扮演多重角色,而這些角色各自有不同的 規範與期盼,所以當個人為達成角色任務時,形成顧此失彼無法兩 全的情形。 (3)角色內衝突:指個人扮演同一角色下,卻必須同時接受相關數個不 相容或不一致的期望,而對自我產生困惑與左右為難。 2、角色模糊亦有學者稱為角色曖昧、角色混淆或角色不明確。張春興. 28.

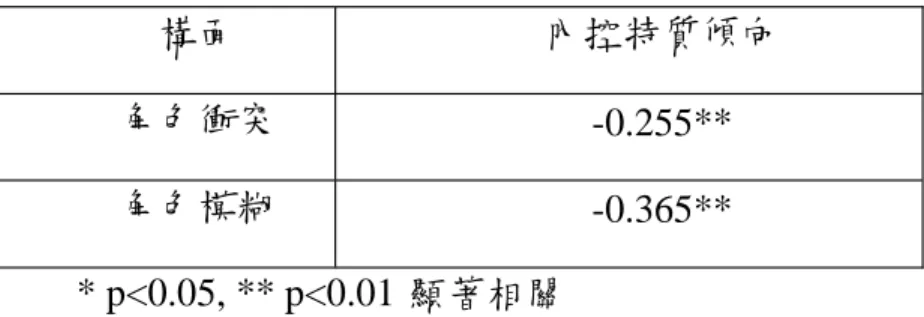

(39) (2007)認為角色混淆是自己對所扮演的角色認識不清 ,以致於無法 在自己的角色行為有效的做到符合社會所寄望 。趙秀真(2003)指出 角色模糊是群體賦予成員對組織所設定工作範圍 、應付的權責、所需 達成的目標與期望,成員對自我認知模糊不清而產生的一種混淆的現 象。Ivancevich和 Matteson用「缺乏角色澄清」取代「角色糢糊」認 為成員在執行業務計畫或者對工作績效評估規範面 ,缺少妥當清晰的 程序,導致角色糢糊的憂慮(黃中見,2002)。Kahnetal.認為角色 糢糊是角色傳達的資訊曖昧不明 ,讓角色接收者對組織所定目標 、權 責等無法有效吸收與確認;而所謂資訊曖昧不明包含「角色期望的訊 息不充足、完成角色期望的方法不明確以及角色行為後果不明顯 」 (林 君勵,2007)。 3 、角色過度負荷,指在上位者居於合法立場對成員提出工作規範 ,並期 望與要求成員對指定工作限期達成,成員對任務如無法如期完成,則 心理上就會感覺其要求與期望超過本身能力的負荷 ;另又將角色負荷 分成兩類:如要求過多的工作如期完成而無法達成 ,則會形成「量」 方面負荷過重;如要求的是能力、知識及技術上必須具備而無法如願 者則會造成「質」的負荷超重(黃中見,2002)。 綜言之,主計人員因人事設置自成一系統,任、免及升遷之權 責全歸由主計處主導,且要求屬員在工作專業上扮演超然獨立的身分 , 並依會計法及相關法規要點嚴謹審核各項經費;但在服務機關卻必須配 合首長為其政績推動政策業務 ,夾在兩者期望不盡然相同而時有衝突 , 如何取得內心壓力平衡點值得探討。. 29.

(40) 2.5 組織承諾 21 世紀新興管理學裡,組織承諾是探討組織行為與人力資源管理領 域之學者所熱烈研究的議題之一。此概念是 Whyte 於 1956 年所著作「組 織人」(The Organization Man)中提出,他描述組織人不只為組織工作 , 而且還隸屬於組織(黃中見,2002) 。Becker(1960)認為「承諾」 ,是一 種連續的行為,此種行為對個人會產生利益(如退休金、年資、福利等) 如離開組織將前功盡棄;因此個人盤算利弊得失,形成有條件的留任組 織(引自陳俊元,2006)。員工的承諾感對組織成功與否佔有一席地位, 因為當員工對組織目標有了承諾感 ,就會集中精力、全心投入,勇於承 擔責任,發揮創造力(陳照明,1984);Porter(1974)等學者指出,組 織承諾是個人對某特定組織的認同 ,且對其全心投入,也強烈相信與認 同組織所設定的目標與價值觀,願意為組織付出;Ferries&Aranya(1983) 也認為組織承諾不僅可衡量組織績效的有力指標 ,許多學者研究亦發 現,組織承諾高的員工適應力較強 、離職率較低、工作士氣較高、工作 績效表現較佳。組織承諾因具有管理功能,大部分學者也認為「高度的 組織承諾對組織是有利的」(黃中見,2002)。組織承諾與工作滿意度共 同列為離職行為及組織績效的重要指標;為達成組織任務與目標,並使 組織具備高忠誠與高績效的團隊 ,組織承諾的關鍵地位不言可喻(林志 峰,2006)。以下將組織承諾定義與分類概述如下 2.5.1 組織承諾的定義 組織承諾之定義因學者立論不同與研究需求,而賦予各種定義,研究 者依本研究需求將學者對於組織承諾定義彙整如表 2-4: 30.

(41) 組織承諾定義彙整表 2-4 作者(年代). 定義. Shelon(1971). 認為組織承諾是個人和組織連結或依附成一體的個 人態度或傾向,如以投資和投入形容其過程 ,指個 人對組織投資或投入一定程度的心力後 ,會對組織 產生某種程度的認同,只好對組織做承諾。. Herbiniak &Alutto 認為是個人和組織交易結構的性現象 ,隨著時間的 (1972) 累積但不具轉換性投資結果,組織成員為了薪資、 地位、職位上的自主性或和同事間之友誼 ,而捨不 得離開組織。 是指個人對特定組織認同或投入態度的相對強度 , Porter,steer, Mowday, Boulian 包括對組織目標的信仰和接受強度 、為組織利益付 (1974) 出額外努力的意願程度、非常想要保有組織成員資 格傾向程度。 Koch&Steers (1978). 指個人在工作崗位上的一種態度反應 ,其特性有: 實際與理想中工作的一致性、認同目前的工作、不 願意離開現在的工作去另尋出路 。. Alpander(1970). 認為是一種對組織的正向度,包括(1)認同組織目 標(2)成員在組織工作感到快樂,認為工作是本身 的一部份(3)對組織有一種情感和忠誠歸屬,因此 願意繼續留在組織。. Mowday(1982). 認為是個人對某一個組織認同及投入的態度傾向的. 31.

(42) 相對強度,具有價值承諾、努力承諾及留職承諾三 構面。 Robbins(2003). 是工作態度的一種,即員工認同特定的組織及其目 標並且希望與組織維持成員關係的程度 。. Morrow(1983). 組織承諾是個人對組織目標及價值 ,具強烈信仰與 接受的程度。. 資料來源:羅樹平(2004)陳俊元(2006). 2.5.2 組織承諾的分類 由於學者對組織承諾定義分岐,有些學者依觀點不同歸納分類如下 (引自蘇永富,2001;黃中見,2002;賴俊哲,2004;林志峰,2006; 林家榮,2007): (1)Etzioni(1961)分為道德的投入、計算的投入、疏離的投入。 ●道德投入:基於一種對組織目標和價值內化所展現正面與高強度 的導向。 ●計算的投入:屬於一種理性利益交換與獎賞的考量 ,為較低程度 的關係。 ●疏離的投入:一種負面導向,存在於剝削的關係裏。 (2)Kanter(1968)分為持續承諾、凝聚承諾、控制承諾。 ●持續承諾:個人認為已對組織全心投入與奉獻犧牲,離開組織則不 符成本或捨不得。 ●凝聚承諾:附屬於組織中的社會關係,乃造因於公開捨棄之前的社. 32.

(43) 會關係或用心於提昇團體凝聚力的形式 。 ●控制承諾:依目前組織價值觀,重新制定自我概念,以達成組織目 標。 (3)Staw&Salanick(1977)組織行為的途徑、社會心理的途徑。 ●組織行為途徑:將承諾當作對組織目標與價值的認同,進而與組織 維持所屬關係的過程。 ●社會心理途徑:認為個人過去對組織的投入是一種投資,因為是沉 沒成本,所以必須繼續留在組織達成目標。 (4)Stevens(1978)交換承諾、規範承諾。 ●交換承諾:員工對組織承諾是以投資報酬的觀點衡量 。 ●規範承諾:願意持續留在組織努力,是認同組織所定的規範與信念。 (5)Reichers(1985)交換觀點、歸因觀點、個人及組織目標一致性觀 點。 ●交換觀點:組織成員將承諾視為報酬與成本的函數關係 ,如在組織 的年資增加承諾也會增加。 ●歸因觀點:成員對組織所付出堅定不可改變的一切行為 ,均歸因自 身對組織具有承諾的態度。 ●個人及組織目標一致觀點:當個人認同組織目標與價值時 ,組織承 諾便已存在。 (6)Meyer&Allen(1991)感情性承諾、持續性承諾、規範性承諾。 ●感情性承諾:成員情感認同組織,樂意繼續留在組織服務的心態 。 ●持續性承諾:成員盤算留在組織較符合成本效益,而願意持續留在 組織的承諾。 33.

(44) ●規範性承諾:強調對組織忠誠是義務與責任,而且是必須遵守的道 德規範。 (7)Porter(1974)分為認同承諾、努力承諾、留職承諾。 ●認同承諾:係指組織內的成員很樂意接受組織設定的目標及其 特有 的價值。 ●努力承諾:則指組織內的成員強烈願意為組織奉獻心力 。 ●留職承諾:係指組織內的成員高度期望維持在組織的身分地位 。 有關組織承諾之分類,依性質大致可歸納為三類觀點(羅樹平,2004): 1、以態度觀點的組織承諾: Porter (1974)提出的組織承諾,是個人對整體組織的看法。亦即代 表個體對組織的認同及對特定組織的投入程度 。以態度為觀點對組織 的承諾有三個構面(1)員工深信且接受組織的目標與價值 (2)員工 高意願為組織奉獻心力(3)員工具有強烈的願望,繼續維持組織成員 的身分。 2、以行為觀點的組織承諾: 以 Becker (1960)提出的交換觀點為核心概念。認為組織承諾是個體 對外界的一種賭注或投資,個體之所以願意為組織提供知識技能,乃 是經過比較利益、理性考量,認為可以因而從組織獲得更多的好處 。 Staw&Salanick(1977)認為行為承諾是以個體投資組織的觀點為出 發,依個體過去行為及投入成本大小之影響 ,個人因受到某一限制, 不得不為組織完成目標。Reichers (1985)基於此觀點將組織承諾歸 納三大類:交換觀點、歸因觀點及個人、組織目標一致觀點。 3、以整合觀點的組織承諾: 34.

(45) Meyer&Allen(1991)認為組織承諾不單是行為或態度的層面 ,而是 同時包含這兩個層面,因此將組織承諾區分為情感性承諾、持續性承諾 及規範性承諾。 研究者基於主計人員的編制系統與工作屬性 ,後續將參採林家榮 (2007) 、羅樹平(2004)引用以 Porter (1974)提出以態度觀點的組織 承諾,作為本研究探討的構面。. 35.

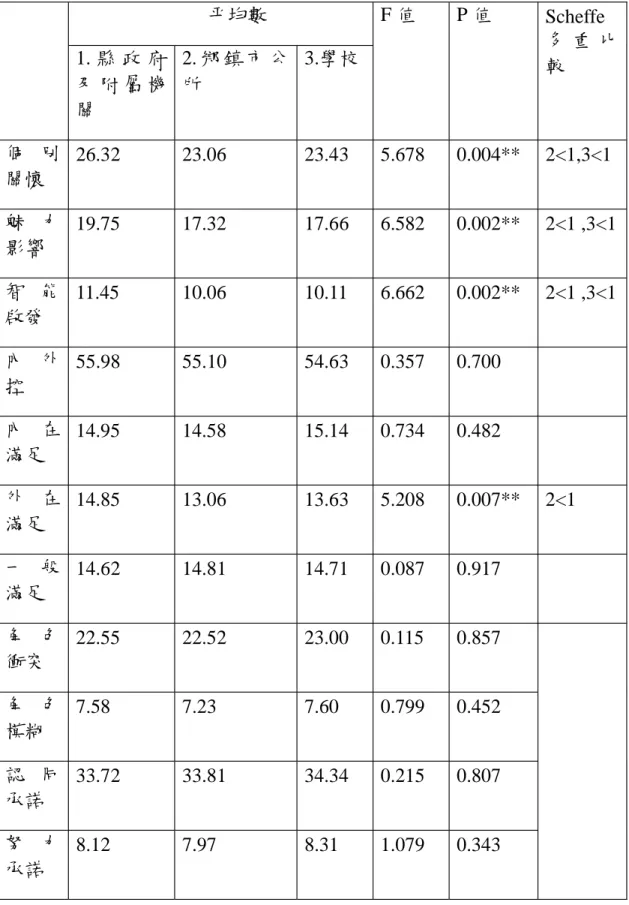

數據

+6

相關文件

公職人員或其關係人,原則不得與公職人員服務或受 其監督之機關團體為補助、買賣、租賃、承攬或其他 具有對價之交易行為,例外情形於符合該法第

(現場取消未講授);三、 「中東地區的女性與發展—女性領導力(Women and Development in the Middle East—Feminizing Leadership) 」 、 「新網路世紀的創新與發展(Innovation and Growth

- Informants: Principal, Vice-principals, curriculum leaders, English teachers, content subject teachers, students, parents.. - 12 cases could be categorised into 3 types, based

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

volume suppressed mass: (TeV) 2 /M P ∼ 10 −4 eV → mm range can be experimentally tested for any number of extra dimensions - Light U(1) gauge bosons: no derivative couplings. =>

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

文學賞析能力:形式、節奏的感 悟、從詩歌與政治的關係了解詩 歌的怨刺作用,探討深層的主題

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in