建立我國所得稅最低稅負制度之研究

計畫委託機關:財政部賦稅署

計畫執行機構:國立台灣大學

研 究 主 持 人:林世銘

協 同 主 持 人:陳明進、葛克昌、朱澤民

研 究 助 理:呂育融、黃美珠、林孝倫、洪瑞隆、吳芝穎

執 行 期 間:九十四年四月一日至九十四年六月三十日

中華民國九十四年六月

提 要

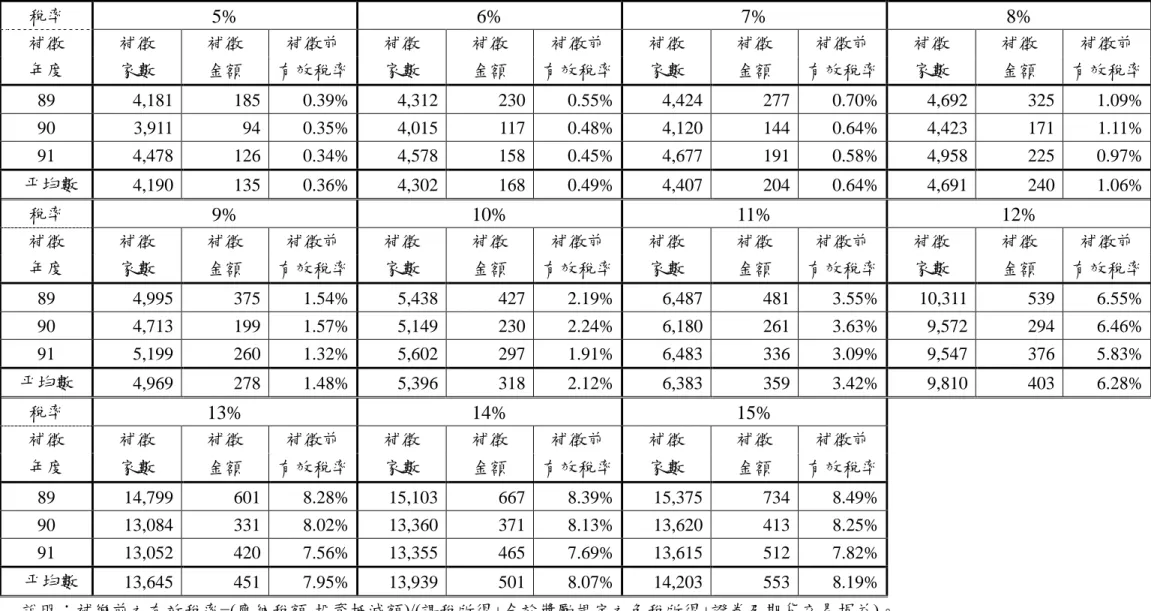

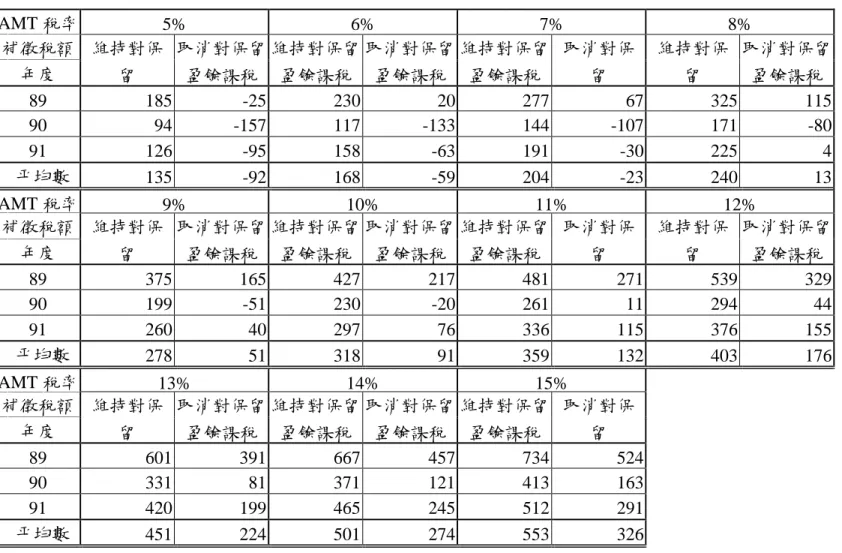

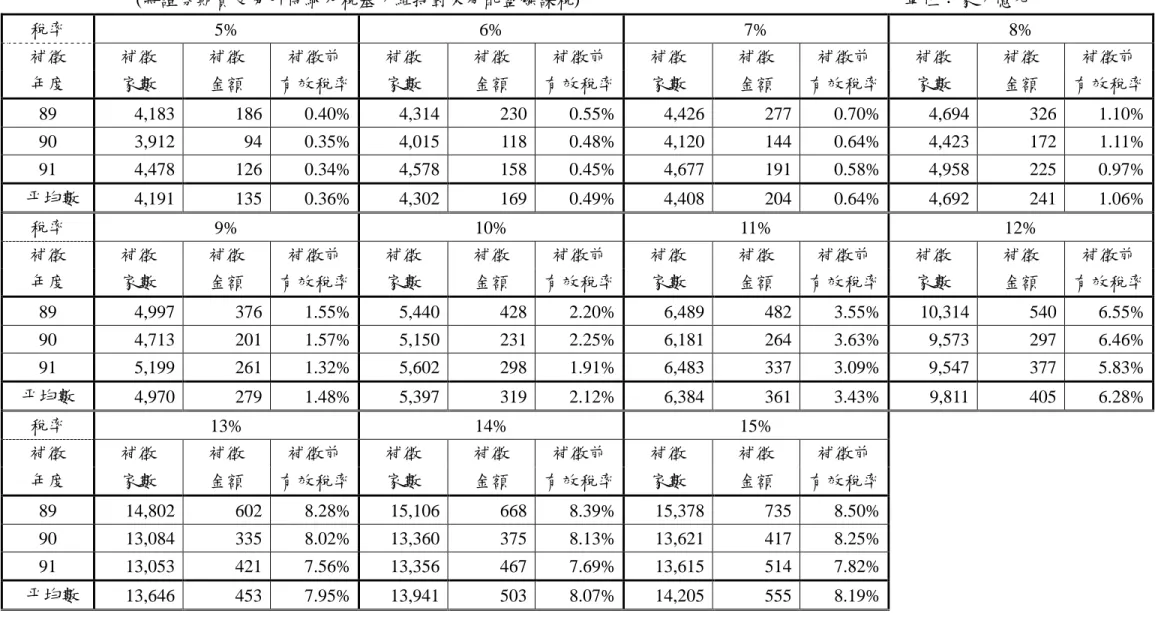

本研究參考美國、加拿大、南韓與印度實施最低稅負制之經驗,配合 我國實施兩稅合一與廣泛運用租稅優惠獎勵措施之特殊國情,進行我國應 如何建立個人與公司最低稅負制度之研究。本文首先利用財政部財稅資料 中心所提供之營利事業所得稅申報書以及綜合所得稅申報書之電腦檔 案,進行有關個人與公司最低稅負之稅基、稅率、課徵對象與稅收模擬之 分析。同時並進行實施最低稅負制有關法律問題之探討,包括立法方式之 選擇以及信賴保護與法律不溯及既往問題之研究等。總結本文各章之研究 結果,本研究認為我國公司與個人之最低稅負制在課徵對象與稅基方面,可 採取如下表: 公司最低稅負制 個人最低稅負制 課 徵 對 象 排除: 1. 獨資與合夥。 2. 消費合作社以及教育、 文化、公益、慈善機關 或團體等免稅組織。 3. AMT 所得未滿 200 萬元 且未享受投資抵減租稅 優惠公司。 排除: AMT 所得在 1,000 萬元以 下之納稅單位。 稅基 (AMT 所得) 包括: 1. 營所稅課稅所得額 2. 合於獎勵規定之各種免 稅所得 3. 停徵之證券與期貨交易 所得 4. 國際金融業務分行之免 稅所得 包括: 1. 綜合所得淨額 2. 個人境外來源所得 3. 加回非現金之捐贈列舉 扣除額,超過綜合所得 總額 20%之部分。 上 述 三 項 之 合 計 , 減 除 1,000 萬元之免稅額 在公司最低稅負制方面,以上表之課徵對象與稅基為基礎,本研究模 擬分析各種 AMT 稅率所將增加之 AMT 稅額,可彙總而簡要列示如下:代表性稅率下之 89、90、91 三年平均補徵稅款等簡表 5% 7% 10% 12% 15% 補徵 AMT 稅額 135 億 204 億 319 億 405 億 555 億 補徵前有效稅率 0.36% 0.64% 2.12% 6.28% 8.19% 補徵 AMT 家數 4,191 4,408 5,397 9,811 14,205 佔總申報家數% 0.6% 0.7% 0.8% 1.5% 2.2% 補徵 AMT 稅額,被股東扣抵 綜所稅後之總稅收增加數 50 億 88 億 118 億 149 億 205 億 說明:佔總申報家數%=補徵 AMT 家數÷申報營所稅之總家數;後者係按 91 年度之申 報家數 649,451 家概算為 65 萬家。 由上表,假若我國公司之 AMT 稅率訂為 10%,則預估從營利事業可 增加 319 億元之稅收,但是補徵之 AMT 稅額,仍可被國內居住者個人股 東用以扣抵其綜合所得稅,因此扣抵後之總稅收增加數粗估將降至 118 億 元(請詳第三章表 3-5 有關之說明)。此外,由於實施 AMT 前已經核准之稅 額抵減,基於新法不溯及既往而應受信賴保護之原則(請詳第五章與表 3-12 之有關說明),應予排除 AMT 制度之立即適用,因此我國實施公司 AMT 制度之前幾年,所能增加之稅收可能更低於上表的估計數。因為實施公司 AMT 所能增加之稅收有限,因此我國應仿效美國、加拿大、南韓對個人 也實施 AMT 制度,除提升租稅負擔率彌補政府財政赤字之外,同時能防 杜富豪濫用各種避稅管道,扭轉一般國民租稅負擔極不公平之印象。 在實施個人 AMT 方面,依據第四章的模擬分析結果顯示,提高個人 最低稅負所得的免稅額度,對於可補徵的 AMT 總額減少的幅度不大。而 且,以所得淨額 1,000 萬元以上之申報戶進行模擬的結果顯示,實施個人 最低稅負制時,須補徵個人 AMT 之納稅義務人僅是少數高所得且繳稅偏 低者,因此個人 AMT 之稅制應力求簡化,並從高訂定 1,000 萬元之免稅 額,排除大多數之納稅義務人,以減少實施衝擊之範圍。 有關本研究對於我國實施公司與個人最低稅負制之各項建議與理由說 明,請參見以下之詳表。

建議事項 說 明 1. 建議我國同時實施公司與 個人之最低稅負制,使享受 高度租稅優惠或濫用合法 管道避稅之法人與個人,皆 能達成對國家財政之基本 貢獻,以維護租稅公平。 (1) 公司僅是擬制的法人個體,公司的盈餘仍須 分配給股東,個人才是最終的租稅負擔者, 因此,基於租稅公平,實施最低稅負對象如 僅涵括公司,未及於個人,將難以真正達成 量能課稅,符合社會公平正義之訴求。美 國、加拿大、韓國等實施最低稅負制之國 家,其實施對象均涵括個人在內。加拿大甚 至僅直接對個人實施最低稅負制。 (2) 我國實施兩稅合一,公司所繳納之 AMT 稅 款,仍可分配予個人股東扣抵其綜合所得 稅。若僅就公司部分實施 AMT 而不及於個 人,則如表 3-5 所示,實施 AMT 對扣抵綜 所稅後之總稅收之淨增加數,除非提高稅 率,否則極為有限。 (3) 根據財政部之數據,2003 年全國前 40 名最 高所得者,有八個人不用繳所得稅,七個人 的稅率不到 1%,只有五、六個人按正常稅 率繳稅。顯見高所得者,利用各種合法避稅 管道嚴重破壞租稅之公平正義。如果最低稅 負制實施對象僅及於公司而未涵括個人在 內,將更難以真正達成量能課稅,符合社會 公平正義之訴求。 2. 建議我國採行「替代式」最 低稅負制(AMT)之制度,不 應採取「附加式」的最低稅 負制。 (1) 若採「附加式」最低稅負制,納稅義務人除 繳交一般的所得稅之外,若有超過一定金額 之租稅優惠,應再按特定稅率補徵附加性最 低稅負。其缺點在於縱然納稅人已經繳交了 合理的一般稅負,只要其另有超過一定金額 之租稅優惠項目,仍須補交最低稅負。易讓 企業有不合理加稅之感受,且影響之企業家 數可能較為廣泛。 (2) 美國實施之經驗,已在 1980 年代揚棄附加 式最低稅負,改採「替代式」最低稅負制。 該制將各種免稅所得與應稅所得都包含在 稅基中,能合併考量個人之納稅能力與合理 計算企業之總所得。且僅當一般稅負(應納 稅額減去稅額抵減)小於替代式最低稅負之 建議事項與說明

金額時,才需補繳稅款。能確實達到讓「高 所得、低稅負」者繳納合理最低稅負、促進 租稅公平之立法意旨。 (3) 繼美國之後,加拿大、韓國同樣基於促進租 稅公平之理由實施最低稅負制,而且也都是 採取「替代式」最低稅負制。 3. 建議最低稅負制之立法,應 採另立新特別法之方式為 之。 (1) 我國租稅優惠之規定分散於數十種法規,個 別重新修法將曠日廢時,因此宜另立新特別 法,以簡化修法作業。 (2) 另立新特別法時,可統一規定最低稅負制將 涵蓋所得稅法及其他部會主管法規之租稅 減免。因此,可考慮新法之名稱訂為例如「最 低稅負公平促進法」等,以彰顯其法律位階 與重要性。 (3) 事權統一於財政部,有助於未來最低稅負制 之推行。 4. 建議公司 AMT 之課徵對象 應排除獨資與合夥、符合所 得稅法免稅規定之消費合 作社與教育文化公益慈善 機關或團體,以及稅基未滿 二百萬元且未享受投資抵 減租稅優惠之營利事業。 (下頁續) (1) 本 建 議 將 使 眾 多 的 中 小 型 企 業 可 以 免 除 AMT 之納稅義務,乃一簡政便民、節省徵 納成本的設計。 (2) 本建議使每年 65 萬家申報一般營所稅之企 業,只有 3 萬家應完成 AMT 之計算,比例 低於 5%(且以 AMT 稅率訂為 10%為例,則 大約僅有 5,500 家必須補徵 AMT,僅佔總申 報家數之 0.8%)。 (3) 獨資與合夥之營利事業所得額,將歸併為資 本主或合夥人在同一個課稅年度之營利所 得,直接適用資本主或合夥人之綜合所得稅 的邊際稅率課稅。因此,無須將獨資與合夥 納入 AMT 之適用範圍。 建議事項與說明 (續)

5. 建議實施公司 AMT 時,仍 應維持對未分配盈餘加徵 10%營所稅。 (1) 若取消對未分配盈餘課稅,則依據本研究第 三章之分析,AMT 之稅率必須提高約 5% 才能達成與維持對未分配盈餘課稅的相 同稅收;且將使以往保留盈餘較高者之稅 負相對減輕,而移轉給保留盈餘相對較少之 企業負擔,恐增加最低稅負制度推行之阻 力。 (2) 對未分配盈餘加徵 10%之後,我國上市上櫃 公司的盈餘分配平均比率從兩稅合一前的 40.3%,上升到兩稅合一後的 51.8%。如果 我國為實施 AMT 而配套取消對未分配盈餘 加徵 10%,則可能使盈餘發放率退回到兩稅 合一前約 40%的水準(下降約 11%),等於鼓 勵公司藉保留盈餘為個人股東避稅,將危及 綜所稅之課徵,使我國實施 AMT 的成果大 打折扣。 (3) AMT 實施前既已核准之稅額抵減,基於信 賴保護原則,應准予繼續抵減 AMT。因此, AMT 立法時若未能明文排除上述權利,則 取 消 對 未 分 配 盈 餘 課 稅 , 可 能 造 成 實 施 AMT 之稅收未能即時挹注,未分配盈餘加 徵 10%之稅收又驟然頓失,反而造成稅收缺 口之情形。 (4) 未分配盈餘加徵 10%施行已逾七年,隨著行 政規章與解釋函令之日益完備,企業界與稽 徵機關對於帳務處理與稽徵作業已漸能駕 輕就熟,所以徵納雙方之成本應可與年俱 降。財政部若能繼續降低稅務會計與財務會 計之差異,現行對未分配盈餘加徵 10%稅負 的複雜程度將大為降低,社會大眾必將更能 支持實施 AMT 並繼續維持對未分配盈餘課 稅之稅制改革。 (5) 未分配盈餘加徵 10%之立法意旨,係為防杜 公司藉由保留盈餘個人股東規避綜合所得 稅。因此,「對未分配盈餘課稅」與「實施 最低稅負」二者之目的不同,不宜併同考量 是否應互為替代。 建議事項與說明 (續)

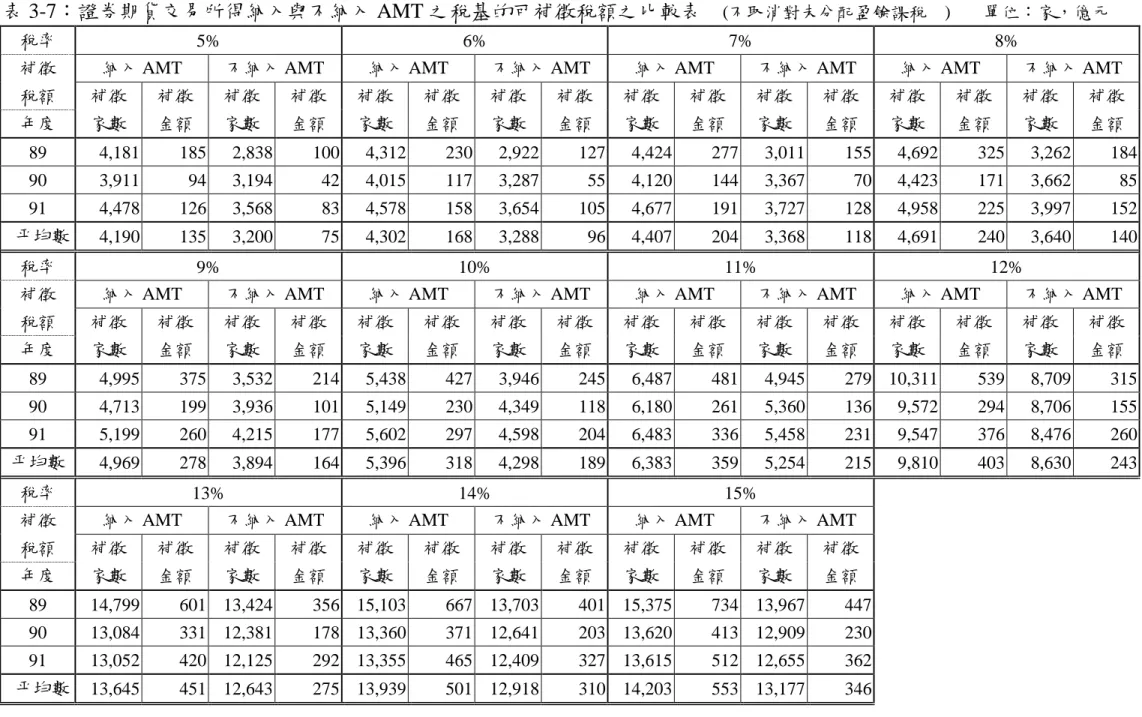

6. 建議證券、期貨之交易所得 應納入公司 AMT 之稅基。 (1) 企業申報營利事業所得稅時,即須填報證券 期 貨 交 易 損 益 , 因 此 將 該 項 目 納 入 公 司 AMT 之稅基,並未增加企業之會計工作, 其徵納成本遠低於將證券期貨交易所得納 入個人 AMT 之稅基。 (2) 以 AMT 之稅率訂為 10%為例,證券期貨交 易所得納入與不納入稅基之 AMT 補徵稅額 分別為 318 億元與 189 億元,被補徵 AMT 之企業家數分別為 5,396 家與 4,298 家。因 此,將本項所得納入稅基,可以降低 AMT 之稅率(約 4%),減少 AMT 施行之阻力,且 稅收將由較多之企業予以分攤。 (3) 將證券、期貨交易所得納入稅基,則在發生 證券、期貨交易淨損失時,亦可以作為 AMT 稅基的減除項目,以允當計算公司之所得。 此種作法,也等於政府和投資者共同分擔證 券、期貨之投資損失,因而有利於投資風險 之減少。 7. 建議將金融業國際金融業 務 分 行 (OBU) 之 免 稅 所 得,比照一般免稅所得列入 公司 AMT 之稅基。 (1) 依據第三章第六節之研究發現,大多數具有 OBU 之銀行業者不是平均稅率已經高於本 文模擬之 AMT 稅率,就是處於虧損狀態, 因此儘管將 OBU 之免稅所得納入 AMT 之 稅基,補徵之 AMT 稅款也僅增加一至二億 元而已;影響程度極為有限。 (2) 將 OBU 之免稅所得納入 AMT 的稅基,與 建立最低稅負制力求公平正義之立法精神 相符,且申報與稽徵作業簡單。 (3) 將 OBU 之免稅所得納入 AMT 的稅基,則 在發生損失時,亦可以作為 AMT 稅基的減 除項目,更允當地反映業者之營業損益。 8. 建議分離課稅之利息所得 不再列入 AMT 之稅基。 短期票券利息所得已按 20%之稅率分離課 稅,其稅率已經高於可能被採行之 AMT 稅 率,為避免造成稅制之巨大變動,應無庸將 其納入 AMT 之稅基。若將按 6%分離課稅的 金融資產證券化條例或不動產證券化條例發 行之受益證券或資產基礎證券分配之利息所 得,列入 AMT 之稅基;則亦應將按 20%分 建議事項與說明 (續)

離課稅的短期票券利息所得也列入稅基,才 是公平一致的課稅方法。在可預見的 AMT 稅 率下,稅收將甚為有限。此外,分離課稅已 扣繳之稅負也應該與一般營利事業所得稅併 計,作為已納稅額。此種作法較為複雜,勢 將增加徵納成本。 9. 建議土地交易之增益,暫不 列入 AMT 之稅基。 (1) 土 地 交 易 之 增 益 乃 土 地 增 值 稅 之 課 稅 標 的,若將其列入 AMT 之稅基,也應該將土 地增值稅列入公司已經實際繳納稅額的計 算之內,勢必增加 AMT 稅制之複雜程度, 且增加之稅收有限。但長期應考量將其納入 AMT 稅基之可行性(請詳第三章第二節)。 10. 建議公司補繳的 AMT 稅額 可計入股東可扣抵稅額帳 戶,作為股東可扣抵稅額。 (1) 不准補繳的最低稅負列為股東可扣抵稅額 將造成對適用租稅優惠的公司之股東的懲 罰,使政府之租稅獎勵政策喪失其促進產業 升級、獎勵投資等功能,此顯非 AMT 之立 法目的(請詳第三章第七節)。 11. 基於早日展現 AMT 之實施 功效,建議訂定 AMT 特別 法時,將促進產業升級條例 等各法規之稅額抵減項目 之抵減年限自原規定之五 年期限延長為十年,並明文 規定自實施 AMT 之日起, 當 一 般 稅 負 之 負 擔 過 低 時,實施前已經核准之稅額 抵減仍須依法遞延,排除其 信賴保護之適用。 (1) 依據落日條款稅法(促進產業升級條例)在實 施最低稅負前已適用或取得租稅優惠者,除 非訂定 AMT 新法時,明文排除受有信賴保 護,否則應暫時予以排除最低稅負制之適用 至落日期限(2009 年 12 月 31 日)為止(請詳第 五章第三節)。 (2) AMT 實施前既已核准之稅額抵減,若基於 信賴保護原則,准予繼續抵減 AMT。則以 AMT 稅率為 10%為例,比較表 3-12 與表 3-3 可以發現,無信賴保護時 89 到 91 年三年平 均可以對 5,396 家公司補徵 AMT 稅款 318 億元,但是有信賴保護時,只能對 1,630 家 公司補徵 225 億元,對於稅收與補徵家數影 響甚巨。 (3) 若實施 AMT 前既已核准之稅額抵減可受信 賴保護而排除 AMT 之適用,但實施之後核 准之稅額抵減則受 AMT 之規範,將使稅制 變得更為複雜(請詳圖 3-4)。 (4) 將抵減年限自原規定之五年延長為十年,即 提供損失補償之設計,企業之損失不大甚至 建議事項與說明 (續)

可能因而獲益,基於稅制簡化之理由,企業 應可接受本建議。 12. 假若 AMT 立法未能於預定 時間完成,建議實施 AMT 得受信賴保護之稅額抵減 優惠的基準日,以立法草案 由行政院通過送立法院之 日為準。 為避免避免最低稅負制施行前立法討論時, 人民搶搭減免稅列車,必要時可參酌德國立 法例,將 AMT 之基準日置於行政院會通過立 法草案送達立法院之日。 13. 建議公司 AMT 之稅率訂為 10%。 (1) 表 6-2 顯示,假若公司 AMT 稅率訂為 10%, 則預估從營利事業可增加 319 億元之稅收。 由於補徵之 AMT 稅額,仍可被國內居住者 個人股東用以扣抵其綜合所得稅,因此扣抵 後之總稅收增加數粗估將降至 118 億元(表 6-2 顯示若稅率為 7%則將降至 88 億元)。雖 然總稅收增加有限,但仍應單獨考量營利事 業本身之租稅負擔預估將增加 319 億元之影 響。為兼顧產業與經濟發展之考量,本研究 建議在同時實施個人 AMT 制度的情況下, 公司 AMT 稅率應訂為 10%。 (2) 該稅率低於未實施兩稅合一之美國(20%)與 南韓(15%,但中小企業 10%)的公司 AMT 稅率,可兼顧我國稅制之公平性與國際競爭 力。 14. 建議實施個人 AMT 的課稅 對象,排除 AMT 的稅基所 得額在一千萬元以下者。 (1) 本文的模擬分析顯示,提高個人 AMT 的起 徵點,對於可補徵 AMT 的應納稅額總額影 響幅度並不大,但可大幅度減少須課徵個人 AMT 之申報戶數。因此,基於簡化課稅及 減少實施個人 AMT 之衝擊,建議實施個人 AMT 的課稅對象,排除 AMT 的稅基所得額 在一千萬元以下者。 (2) 應在現行一般稅負的所得稅申報書上,增列 一項不適用 AMT 課稅聲明之選項,納稅義 務人可依據對自己所得多寡之瞭解判斷,直 接勾選該項聲明,即不必填報 AMT 之申 報,以大幅簡化個人 AMT 之申報作業。 (3) 為避免 AMT 所得接近一千萬元之納稅義務 人,在判斷上述聲明選項時錯誤勾選,而被 建議事項與說明 (續)

課以漏稅罰,未來制定罰則時,對於短漏報 AMT 應納稅額在一定金額以下者,應僅予 以補稅及加計利息,而不處以漏稅之處罰。 15. 建議實施個人 AMT 制時, 可以適當考量將個人境外 來源所得計入 AMT 制之稅 基。 (1) 我國綜合所得稅採屬地主義,我國境內來源 所得須課稅,但境外來源所得則非屬課稅範 圍,在租稅上不公平外,也容易藉由租稅規 劃手段,將個人境內來源所得轉換為境外來 源所得,造成我國所得稅基流失。因此,將 境外來源所得納入個人 AMT 之稅基,可使 我國個人境內、外來源所得,在課徵 AMT 時皆同等對待,符合租稅公平,也可開啟我 國改為屬人主義課稅原則的建制工作。 (2) 配套措施:境外來源所得在所得來源國已繳 納之所得稅,也應准許自 AMT 之應納稅額 中扣抵。但扣抵之數,不得超過因加計其境 外所得,而依 AMT 適用稅率計算增加之應 納稅額。 (3) 因應個人可能藉由在租稅天堂地區設立紙 上控股公司,將其境外所得之盈餘保留在租 稅天堂之公司不分配,而規避其個人 AMT 之課徵,建議可以參考先進國家「受控外國 公 司 (Controlled Foreign Company) 」 之 立 法,將我國居住者為了租稅規避目的,設立 在租稅天堂地區之 CFC,可在符合一定條件 下,將 CFC 的所得按持股比例歸課我國居 住者股東,計入 AMT 之稅基,以完善我國 的防範國際租稅規避措施。 16. 建議計算個人 AMT 之應課 稅所得額時,對於非現金之 捐贈列舉扣除額,最高以不 超過綜合所得總額 20%為 限。 (1) 非現金財產之捐贈,如未上市股票、古董、 藝術品等由於估價不易客觀認定,成為高所 得者避稅之管道。尤其,對政府之捐獻,可 不受金額之限制,因此高所得者甚至將其所 得淨額扣抵至零,而完全不用繳納所得稅。 因此,建議在計算個人 AMT 之稅基時,應 對非現金之捐贈,適當限制其可列舉扣除額 之總額,參照現行對於教育、文化、公益、 慈善機構或團體之捐贈總額上限,最高不超 過綜合所得總額 20%為限。 (2) 建議仍給與不超過綜合所得總額 20%之限 建議事項與說明 (續)

額,而非全數不准列舉扣除,主要目的在於 避免對公益機構團體之經費募集產生不利 之影響。 17. 建議個人 AMT 應訂定一千 萬元的免稅額額度,並且採 取單一稅率,且應訂在 20% 以上。 (1) 本文的模擬分析顯示,提高個人 AMT 的免 稅額度,對於可補徵 AMT 的應納稅額總額 影響幅度並不大。因此,基於簡化課稅及減 少實施個人 AMT 之衝擊,建議實施個人 AMT 時給予一千萬元的免稅額。 (2) 假設將個人 AMT 之稅率訂為 20%,AMT 所得額二千萬元者,減除一千萬元免稅額 後,僅須課徵二百萬元之 AMT 所得稅,其 實質上的平均有效稅率僅有 10%,仍遠比綜 合所得淨額在 99 萬元以上應適用之課稅級 距稅率 21%為低。 (3) 現行規定個人股東投資抵減可以抵減應納 稅額 1/2,對綜合所得淨額在 400 萬元以上 者,如享有大量投資抵減優惠,其有效稅率 也會接近 20%。因此如將稅率訂在 20%以 下,且不能有效擴大 AMT 之稅基時,則可 以補徵之 AMT 稅額將極為有限。 18. 建議個人 AMT 一千萬元之 免稅額與公司二百萬元之 起徵點應按消費者物價指 數上漲幅度調整之。 由於美國實施 AMT 時,未將通貨膨脹因素調 整納入考量,使得歷年來適用 AMT 之中等所 得者逐年增加,但補徵之 AMT 總稅額卻甚為 有限,徒增徵納雙方成本。因此,我國實施 AMT 應將個人與公司之免稅額與起徵點,與 消費者物價指數連動。 19. 建議股東可扣抵稅額可用 以抵減個人居住者 AMT 之 應納稅額。 我國實施兩稅合一,股東可扣抵稅額可抵減 個人綜所稅,如超過應納稅額,尚可退稅。 因此股東可扣抵稅額性質上屬於扣繳稅款, 如果個人 AMT 之應納稅額超過其一般稅負 之應納稅額時,就其超過部份補繳 AMT 時, 也 應 准 許 其 股 東 可 扣 抵 稅 額 可 用 以 抵 減 AMT 之應納稅額。 建議事項與說明 (續)

目 錄

第一章 緒論 ...1 第二章 各國實施最低稅負制之經驗 ...5 第一節 美國之最低稅負制度 ...7 第二節 加拿大之最低稅負制度 ...14 第三節 南韓之最低稅負制度 ...16 第四節 印度之最低稅負制度 ...18 第五節 小結 ...21 第三章 建立公司最低稅負制之研議與分析 ...23 第一節 公司最低稅負制之研究方法 ...23 第二節 特殊項目應否列入稅基之探討 ...31 第三節 證券期貨交易所得納入稅基且維持對未分配盈餘課稅之模擬分析結果..33 第四節 應否取消對未分配盈餘課稅之探討與稅收模擬 ...37 第五節 證券期貨交易所得應否納入稅基之探討與稅收模擬 ...42 第六節 各產業被補徵 AMT 之企業家數與補徵金額之分析 ...45 第七節 建立我國最低稅負制之稅制考量 ...49 第四章 建立個人最低稅負制之研議與分析 ...59 第一節 個人最低稅負制之研究方法 ...59 第二節 模擬結果分析 ...63 第三節 模擬計算方式二—加回捐贈之列舉扣除支出...73 第四節 小結 ...79 第五章 最低稅負制法律問題 ...81 第一節 最低稅負制合憲性問題 ...81 第二節 修正或立法問題 ...84 第三節 信賴保護與法律不溯及既往問題 ...86 第四節 小結 ...89 第六章 結論與建議 ...90 參考文獻 ...101 附錄一 期末報告審查會會議紀錄 ...104 附錄二 期末報告審查意見回覆表 ...108第一章 緒論

一、研究緣起

1969 年 1 月,美國財政部長 Joseph W. Barr 向國會報告,有 155 位年 所得超過美金 20 萬的高所得者,在他們 1967 年的申報書上不用繳納任何 一毛錢的所得稅。1 這一則報告掀起了一場政治風暴。國會議員們收到選 民抗議租稅不公的信,遠多於選民關心越南戰爭的信函。雖然這些高所得 者都是合法取得租稅優惠,但是美國國會仍然擔心「高所得卻低稅負甚至 零稅負」的不公平現象,將會摧毀民眾對整體租稅制度的「尊敬」(Such inequity undermines respect for the entire tax system2)。1969 年當年美國立即 通過租稅改革法案(the Tax Reform Act of 1969),增訂了最低稅負(minimum tax)的規定,以確保高所得的個人與企業都必須要繳交合理的最低稅負, 不能濫用租稅優惠項目完全規避或只繳交過低的所得稅負。 情況可能比美國更糟的是:今(2005)年 6 月我國財政部長林全提出數 據指出 2003 年全國前 40 名最高所得者,年所得都超過三億元(約 1,000 萬 美金),有八個人一毛錢所得稅都不用繳,另外七個人的稅率不到 1%,只 有五、六個人按正常稅率繳稅。這些高所得者的總所得約 270 億元,但是 透過捐贈鑑價不易的字畫、未上市上櫃股票等非現金的實物捐贈,總共列 舉扣除了 180 億元,由於原本應適用 40%的稅率,他們至少規避了 72 億 元的租稅負擔。3 高所得者可以鑽法律之漏洞而不繳稅,薪資階級者卻動 輒負擔 13%或 21%的稅率,不公不義何勝於此! 租稅負擔不公平的問題,同樣嚴重的出現在營利事業所得稅上面。依 據財政部 92 年度的統計資料顯示,由於促進產業升級條例所提供的租稅 優惠措施,724 家高科技產業的公司享有約 1,184 億元的免稅所得額(佔全1 參見Barr,Joseph W.“Statementby Joseph W.Barr.”In:Hearingson the1969 EconomicReportof

the President before the Joint Economic Committee. Washington, D.C.: Committee Print, U.S. Government Printing Office, 1969. 另若按照物價指數與匯率調整,當時的 20 萬元美金約等於現 在的新台幣 3,500 萬元。

2 General Explanation of the Tax Reform Act of 1986, prepared by The Staff of the Joint Committee on

Taxation, May 4, 1987, H.R. 3838, 99th Cong., pp. 432-433.

國同類免稅優惠之 70%)以及 368 億元的投資抵減(佔全國之 55%),平均 每家高科技公司享受 1.64 億元免稅所得與 5,083 萬元之投資抵減,而其他 49 萬家營利事業平均僅有 10.4 萬元之免稅所得額與 6.2 萬元之投資抵減。 4高科技業者享受優渥的租稅優惠,相反地政府財政赤字卻日益擴大。此等 稅制不公、財政惡化的現象,近年來經由報章與電視等媒體之再三報導, 不但已經嚴重損傷我國廣大納稅義務人對整體稅制之「尊敬」;為社會弱 勢代言的民間團體如泛紫聯盟,更已從 2004 年起兩度發起抗稅運動,並 建議政府應實施「最低稅負制度」,遏止財團利用多重避稅管道形成「高 所得、低納稅」之不公平現象。財經學者5並主張租稅改革之核心價值應在 於扭轉稅制的不公不義,強烈支持政府實施最低稅負制度直接向低稅負的 富人加稅。 事實上,財政部長林全早在去(2004)年 8 月份既已指出,基於租稅公 平與效率原則,讓所有的企業至少都要繳稅的「最低稅負制」是稅制改革 合理的調整方向。這是財政部長首次提出新的稅改方向,有機會改善過於 浮濫的租稅減免。6隨後,國內即相繼出現與最低稅負有關之文獻,例如曾 巨威、朱琇妍(2004 年 11 月)、施恬(2004 年 12 月)、林世銘(2004 年 12 月) 等,新聞媒體也陸續不斷的出現與最低稅負制的相關報導,顯示此一改革 之方向,業已受到各方之矚目。財政部自今年初,並積極展開最低稅負制 之研究與準備工作,並曾於今年 5 月 6 日邀集財經、法律學者與會計師召 開「建立我國所得稅最低稅負制度討論會」,除報告財政部初步之規劃方 向外,並聽取學者專家之建議,以確立最低稅負制之推行方向。 陳水扁總統於今年 5 月 30 日主持「總統經濟顧問小組」會議後裁示, 台灣現行的國民租稅負擔率7 僅 13.6%,明顯低於經濟合作暨發展組織 (OECD)國家平均的 27%。政府應積極採取必要對策,以擴大稅基、有 效消弭逃漏稅,在三年內將租稅負擔率提升至 15%,中長期目標則希望能 夠達到 18%的健康水準。為落實陳水扁總統的稅改理念,行政院謝長廷院 長旋即於 6 月 6 日宣布成立稅改小組,並強調將儘速完成最低稅負制度之 4 參見財政部「建立我國所得稅最低稅負制度討論會會議資料」,2005 年 5 月 6 日至 7 日。 5 「曾巨威:稅改應直接向富人加稅」,2005 年 6 月 6 日聯合報。 6 中央通訊社民國 93 年 8 月 27 日新聞。 7 租稅負擔率指全國賦稅收入占國民生產毛額的比率。

方案,積極與立法院協調,儘速完成相關立法工作以貫徹租稅公平政策。 本研究係財政部為研擬最低稅負制度,由賦稅署所委託之研究計畫 案。研究期間自 2005 年 4 月 1 日至同年 6 月 30 日止。但在研究期間之前, 財政部即已積極展開內部之研究工作,與本研究併行,以共同作為我國推 行最低稅負制之研究參考。

二、研究範圍、方法與目的

本研究將參考美國、加拿大、南韓與印度實施最低稅負制之經驗,配 合我國實施兩稅合一與廣泛運用租稅優惠獎勵措施之特殊國情,進行我國 個人與公司最低稅負制度之稅負變動模擬,並提出有關立法法制之探討, 以及最低稅負制度設計之建議。在稅收變動之模擬方面,本文係利用財政 部財稅資料中心所提供之 2000 年至 2002 年三個年度的全體營利事業所得 稅申報書之電腦檔案,以及 2001 與 2002 年兩個年度的全體綜合所得稅申 報書之電腦檔案,作為有關稅率與稅收模擬分析之樣本。在有關最低稅負 制度之設計的建議上,由於我國係採行兩稅合一之國家,與美、韓之所得 稅制未臻相同,因此僅大略參考外國最低稅負制度之立法精神與要旨,對 於美國最低稅負制艱深複雜之規定,僅在文中敘述其要旨與我國不該全面 仿效之原因。原則上本文所提出的相關法律與制度設計之建議,除了立基 於公平、簡化的考量外,也盼能兼顧到產業與經濟之合理發展,唯有促進 經濟成長,才能確保社會安定、稅收自然的增加。 本文之研究目的,包括對以下實施最低稅負制之有關問題提出研究結 論與建議: 1. AMT 之實施對象,是否應包括個人及營利事業?其優劣為何? 2. 營利事業實施 AMT,可否併同考量取消未分配盈餘加徵 10%營利事業 所得稅?如得以取消未分配盈餘加徵 10%營利事業所得稅,是否會影 響公司股利發放之決策,造成公司爭相保留盈餘為股東避稅?或造成綜 合所得稅稅基大量流失? 3. 基於相關租稅獎勵規定多屬契約立法,如復課徵 AMT,有無信賴保護 之問題?又實施 AMT 並配合取消未分配盈餘加徵 10%營利事業所得稅者,是否可能產生 AMT 之稅收未能即時挹注,未分配盈餘加徵 10%之 營利事業所得稅收驟然頓失,反而造成稅收缺口之情形? 4. AMT 制度之法制作業,究竟係應採集中另立新特別法方式進行,抑或 修正現行所得稅法以及各項租稅獎勵特別法規定進行,其優劣為何? 5. 各國實施 AMT 制度之優劣比較為何? 6. AMT 如包括個人在內,其 AMT 之稅基為何?是否可包括海外所得、 保險給付所得等?如包括海外所得或保險給付所得,於稽徵實務上有何 困難?法制作業上是否可行? 7. 證券交易、期貨交易均已課徵證券期貨交易稅,而土地交易所得亦已課 徵土地增值稅,如將上開所得納入稅基予以課徵 AMT,是否會造成重 複課稅以及變相復徵證券交易所得稅之虞? 8. 實施 AMT 制度後營利事業所得稅繳納之 AMT,得否併入股東可扣抵 稅額中適用兩稅合一於綜合所得稅中扣抵?如是,則其稅收淨損失為 何?是否值得採行? 本研究共包括六章。第一章為緒論,說明研究緣起、研究範圍、研究 方法與研究目的。第二章首先就美國、加拿大、韓國與印度現行之最低稅 負制度加以探討,以作為本文進行研究與提出建議之參考。第三章與第四 章分別提出公司與個人最低稅負制的課徵對象、稅基範圍、稅收模擬分析 之方法、模擬結果,以及就模擬結果對於我國應採行之最低稅負制的制度 設計加以評述。第五章探討實施最低稅負制有關之法律問題,包括立法方 式之選擇以及信賴保護與法律不溯及既往問題之說明等。第六章除提出本 文之結論外,並列表提出本研究之各項建議與理由說明。

第二章 各國實施最低稅負制之經驗

各國稅法雖然多會提供租稅優惠之規定,以促進經濟發展或達成某些 社會政策。但美國國會在 1969 年之前卻也發現,某些納稅義務人能大量 的利用租稅優惠措施,完全免除或只繳交相當低的稅負。雖然這些納稅義 務人都是合法取得租稅優惠,但是美國國會仍然擔心「高所得卻低稅負甚 至零稅負」的不公平現象,將會毀滅民眾對整體租稅制度的尊敬。為導正 過度或不當使用租稅減免,引起高所得者反而稅負較輕之稅制不公平問 題,美國國會遂於 1969 年首度引進最低稅負制度(minimum tax),以求取 租稅優惠與社會公平正義之衡平。 最低稅負制是在常規稅制外,對於過度享有租稅優惠而達到完全免除 或只繳交相當低的稅負者,課徵一定最低稅負的補充稅制,其實施方式有「附加式」(Add-on Minimum Tax)及「替代式」(Alternative Minimum Tax,

AMT)二種,實施對象可以包括個人及公司。「附加式」最低稅負除按常

規稅制計算其一般所得稅(regular income tax)之稅額外,另外就納稅義務人

享受之租稅優惠金額,按一定比率之最低稅負稅率補徵附加性之稅負。「替 代式」最低稅負是在常規稅制之外,另立的一個替代性計稅制度,將租稅 減免所得計入最低稅負制課稅之稅基後,所另行計算出來的暫時性最低稅 負,再與其常規稅制計算之稅負相比較,如果暫時性最低稅負較高,則納 稅義務人應就其不足部分,補繳最低稅負之稅額;反之,若暫時性最低稅 負較低,納稅義務人無須補繳最低稅負。 美國在 1969 年首度實施的最低稅負制即是採用附加式的最低稅負 制,將最低稅負的稅率訂為 10%,但實施結果發現,因附加式的最低稅負 難以涵蓋所有的租稅優惠項目,且無法將應稅與免稅所得合併考量納稅義 務人之納稅能力,仍存在許多高所得個人與獲利豐厚的大型企業僅需繳納 很少之稅額的不公平現象;相反的,同樣不公平的是,不少納稅義務人在 一般稅制下的有效稅率縱然已經超過 10%,如其有大額的租稅優惠項目, 仍然要另行課稅。因此,附加式最低稅負容易違反量能課稅的精神,追求 租稅公平之效果不甚彰顯,美國已於 1982 年及 1986 年分別改採個人與公

司之「替代式」最低稅負制(Alternative Minimum Tax,AMT)。繼美國採

平之理由實施最低稅負制,而且也都是採取「替代式」最低稅負制。 由於公司僅是一擬制的法人個體,公司的盈餘仍須分配給股東,個人 才是最終的租稅負擔者,因此,基於租稅公平,實施最低稅負對象如僅涵 括公司,未及於個人,將難以真正達成量能課稅、符合社會公平正義之訴 求。因此,美國、加拿大、韓國等實施最低稅負制之國家,其實施對象均 涵括個人在內;加拿大甚至僅有直接對個人實施最低稅負制。由於我國實 施兩稅合一,公司所繳納之所得稅,可分配予個人股東扣抵其綜合所得 稅,如可扣抵之稅額超過應納之稅負,仍可獲得退稅,因此,如最低稅負 制實施對象未涵括個人在內,將更難以真正達成量能課稅,符合社會公平 正義之訴求。 本章將就美國、加拿大、韓國與印度現行之最低稅負制度加以探討, 以作為本文進行研究與提出建議之參考。

第一節 美國之最低稅負制度

美國之公司最低稅負制度

一、公司最低稅負制度產生之背景與沿革 美國稅法為了確保獲利豐厚之公司不會過度利用各種租稅減免方式 而免除任何租稅負擔的不公平現象,於是在 1969 年制訂附加式的最低稅 負制,以實現租稅公平原則。然而,因為附加式的稅基是根據租稅優惠項 目,而非公司的全部所得,因此,附加式型態的最低稅負制仍然無法確保 所有的公司都能繳納最低比例的稅負,於是該稅制在 1986 年租稅改革法 案中被廢除,改採替代式最低稅負制度。以下介紹美國現行公司最低稅負 制之課徵方式。 二、施行對象與計算方式 (一) 適用對象 除了(1)新公司成立的第一個課稅年度,以及(2)小規模公司外,所有的 公司均適用 AMT 之規定。所謂小規模公司,係指在一課稅年度之前三個 年度,其平均年毛收入(gross receipts)不超過 750 萬美元之公司。 (二) 計算方式美國 AMT 的稅基計算係以常規稅制下的課稅所得(regular taxable income)為基準,再加回在本期課稅所得扣除之以前年度虧損扣除、租稅 優惠項目、時間性差異之調整、企業帳面所得與 AMT 所得差異之調整、 並減除以前年度最低稅負虧損扣除,而得到本期 AMT 課稅之稅基。如圖 2-1 所示呈現美國常規稅制與最低稅負制間之關係。 所謂租稅優惠項目係指不計入常規稅制之下的所得項目,常見項目例 如:天然資源遞耗方法的租稅優惠、來自私人活動公債的免稅利息、被視 為租稅優惠項目的折舊差異等。 時間性差異之調整項目,則是包括常規稅制與最低稅負制之下,因為 資產折舊、攤銷或其他收入費用認列方法之不同所產生者。包括:折舊方

法之調整、處分損益之調整、長期合約所得之調整等。

企業帳面所得與 AMT 所得差異之調整(美國稅法稱為調整後現時盈餘 (Adjusted Current Earnings,ACE)之調整金額),係按調整前最低稅負所得 與調整後現時盈餘(ACE)間差額之 75﹪計算。調整後現時盈餘(ACE)乃美 國稅法規定課稅所得額調整指定之財稅差異項目而算出之金額,上述調整 之差異項目包括:人壽保險給付、免稅之債券利息、後進先出存貨準備之 變動數、分期付款銷貨之調整、以及開辦費之調整等。 以前年度最低稅負虧損扣除係以一般稅負制下的虧損為起點,再增減 時間性差異的調整項目,與租稅優惠項目而得。此項虧損扣除得前抵 2 年 或後抵 20 年,並應於稅法所允許之最早扣除年度使用之。美國稅法並且 限制以未減除最低稅負虧損扣除之前最低稅負所得的 90%作為本期最低 稅負虧損扣除的上限。

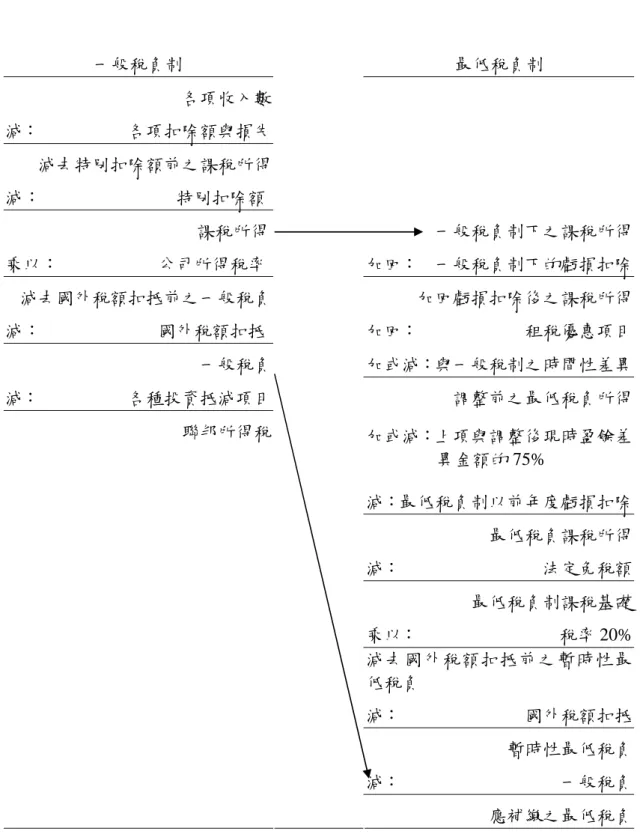

一般稅負制 最低稅負制 各項收入數 減: 各項扣除額與損失 減去特別扣除額前之課稅所得 減: 特別扣除額 課稅所得 一般稅負制下之課稅所得 乘以: 公司所得稅率 加回: 一般稅負制下的虧損扣除 減去國外稅額扣抵前之一般稅負 加回虧損扣除後之課稅所得 減: 國外稅額扣抵 加回: 租稅優惠項目 一般稅負 加或減:與一般稅制之時間性差異 減: 各種投資抵減項目 調整前之最低稅負所得 聯邦所得稅 加或減:上項與調整後現時盈餘差 異金額的 75% 減:最低稅負制以前年度虧損扣除 最低稅負課稅所得 減: 法定免稅額 最低稅負制課稅基礎 乘以: 稅率 20% 減去國外稅額扣抵前之暫時性最 低稅負 減: 國外稅額扣抵 暫時性最低稅負 減: 一般稅負 應補繳之最低稅負

資料來源:整理改編自 Prentice Hall's Federal Taxation 2004: Comprehensive, Table C3-1 圖 2-1:美國一般稅負制與最低稅負制之關係

美國公司最低稅負制之免稅額為 40,000 美元,但若最低稅負課稅所得 超過 150,000 美元者,免稅額須遞減,遞減金額為超過 150,000 美元部分 之 25%,故若 AMT 課稅所得超過 310,000 美元者,即無免稅額之扣除。 將最低稅負課稅所得減除法定免稅額後,即為最低稅負之課稅基礎,乘上 20%之最低稅負稅率,便得到暫時性最低稅負(tentative AMT)。 如最低稅負課稅之所得包括國外來源所得,則在所得來源國所繳納之 國外稅額可自暫時性最低稅負稅額中扣抵,以避免重複課稅。最後再將暫 時性最低稅負與常規稅負相比較,如果暫時性最低稅負較高,則納稅義務 人應就其差額補繳最低稅負之稅額;反之,若暫時性最低稅負較低,納稅 義務人無須補繳最低稅負。 公司在最低稅負稅制下,所補繳之最低稅負,在往後年度公司所計算 之常規稅負如高於暫時性最低稅負時,可以作為扣抵額8,自當期常規稅負 超過暫時性最低稅負之部分的應納稅額中扣抵之,減少其常規稅負之應納 稅額,美國稅法並且允許此一最低稅負扣抵額可無限期後抵。換言之,美 國施行最低稅負制,係將公司現行常規稅制所計算的稅額低於最低稅負制 所計得須補繳之最低稅負稅額,定位為公司所得稅之加速繳納。而依據一 般稅制所計算的常規稅負之稅額才是公司最終應負擔之稅負,最低稅負所 補繳的稅額只是未來常規稅負之預繳而已。

美國之個人最低稅負制度

一.個人最低稅負制度產生之背景與沿革 美國於 1969 年引進個人最低稅負制之初始,是採用附加稅型態:該 制度挑出一般稅負制下的若干租稅優惠項目,其總和超過 30,000 美元的部 分直接以 10%的稅率另行徵稅,這些租稅優惠項目中,以免稅的資本利得 最為重要,其他還包括加速折舊、遞耗項目,以及股票選擇權等。 附加稅型態之最低稅負制實施以來,效果未如預期,主要的原因可歸 納為下列幾項重大的缺點9 :(1)適用之租稅優惠項目太過狹隘,高所得者8 即最低稅負扣抵額(Minimum Tax Credit)。

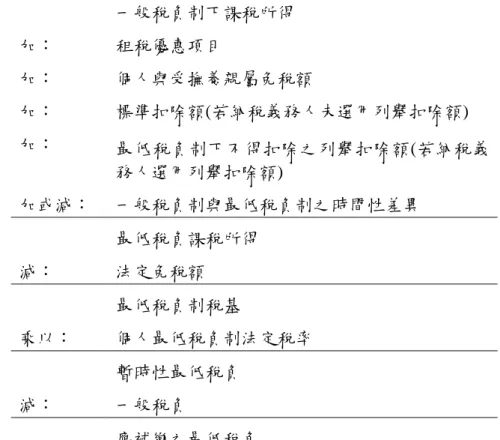

仍可以藉此短報課稅所得,而低所得者縱使有效稅率已超過 10%,如有符 合課稅規定之租稅優惠仍必須再繳稅。(2)必須對納稅義務人稅籍資料重新 計算,過程太過複雜。(3)租稅優惠項目中未區分遞延項目與完全免稅者。 遞延項目在日後仍會計入一般稅負制下課稅,故當遞延期間結束後,遞延 項目必須同時負擔附加型最低稅負與一般稅負。由於這些缺點,美國自 1982 年開始,乃揚棄附加式的個人最低稅負制稅,改採替代式課徵。 二、施行對象與計算方式 (一)施行對象 美國政府針對高所得之個人,施行個人替代式最低稅負制度。 (二)計算方式 現行美國個人最低稅負制之稅基計算,係以一般稅負制下的課稅所得 為起點,加回個人與受扶養親屬免稅額、標準扣除額,及租稅優惠項目, 並且調整部分列舉扣除額與時間性差異項目後,得到最低稅負之課稅所 得。將最低稅負之課稅所得,扣除法定免稅額後,便得出個人最低稅負制 之稅基,再適用法定稅率計算其暫時性最低稅負。美國個人最低稅負的計 算方式可用下圖表示10:

36 卷第 6 期,第 17 頁以下,以及 Burman, L. E., W. G. Gale, J. Rohaly and B. H. Harris (2002),“The IndividualAMT:Problemsand PotentialSolutions,”National Tax Journal, 55, p.561 以下。

10整理改編自 Pope, T. R., K.E. Anderson, and J. L. Kramer,PrenticeHall’sFederalTaxation 2004:

一般稅負制下課稅所得 加: 租稅優惠項目 加: 個人與受撫養親屬免稅額 加: 標準扣除額(若納稅義務人未選用列舉扣除額) 加: 最低稅負制下不得扣除之列舉扣除額(若納稅義 務人選用列舉扣除額) 加或減: 一般稅負制與最低稅負制之時間性差異 最低稅負課稅所得 減: 法定免稅額 最低稅負制稅基 乘以: 個人最低稅負制法定稅率 暫時性最低稅負 減: 一般稅負 應補繳之最低稅負

資料來源:整理改編自 Pope, T. R., K.E. Anderson, and J. L. Kramer, PrenticeHall’s Federal Taxation 2004: Comprehensive, I14-3.

圖 2-2 美國個人最低稅負制計算過程

圖 2-2 中,應加回最低稅負課稅所得的租稅優惠項目11主要包括:(1)

私人發行債券之免稅利息所得,(2)小規模營利事業股票出售利得,及(3) 資產採用加速折舊法認列之折舊額超過直線法之折舊額的部分等。

計算最低稅負課稅所得應加回的列舉扣除額項目主要包括:(1)超過美 國稅法規定的調整後所得額(Adjusted Gross Income, AGI)之 10%的災害與 竊盜損失,(2)特定的慈善捐贈,(3)超過 AGI 之 10%的醫藥費用,(4)合格 的住宅利息與其他和計入最低稅負制稅基之淨投資所得有關之利息,(5) 與死者所得有關之遺產稅扣除,及(6)賭博損失。 一般稅負制與最低稅負制之時間性差異係指規定於美國內地稅法 Sec. 57 之調整項目,在個人最低稅負制下較常見者有(1)1986 年以後與 1999 年 11 以下說明係參照施恬著,「最低稅負制度之研究」,pp. 9-15,稅制委員會研究報告,2004 年。

1 月 1 日以前購入之不動產,採 MACRS 法下之加速折舊法和採 40 年耐用 年限直線法之折舊費用差異,(2)在 1986 年以後購置之動產,採 MACRS 法下之加速折舊法和採直線法之折舊費用差異,及(3)研究發展成本一次認 列為費用和資本化後分十年提列攤銷費用之差異。 至於美國個人最低稅負制之法定免稅額則依申報者之身份而有不 同:2004 年單身者為 35,750 美元,已婚者若合併申報為 49,000 美元,若 分別申報則每人為 24,500 美元。如同公司最低稅負之免稅額規定,當個人 最低稅負課稅所得超過一定金額則法定免稅額應依超過金額的 25%遞 減,該一定金額對單身者為 112,500 美元,已婚者若合併申報為 150,000 美元,若分別申報則每人為 75,000 美元。 將最低稅負之課稅所得,扣除法定免稅額後,便得出個人最低稅負制 之稅基。稅基金額在 175,000 美元以下的部分,按 26%稅率計算暫時性最 低稅負;超過 175,000 元以上部分,則按 28%稅率計算暫時性最低稅負。 個人暫時性最低稅負與其常規稅負相比較,如果暫時性最低稅負較 高,其差額即為納稅義務人應補繳之最低稅負稅額;反之,若暫時性最低 稅負較低,納稅義務人無須補繳最低稅負。補繳之個人最低稅負,在往後 年度納稅義務人常規稅負如高於暫時性最低稅負時,亦可以當作扣抵額來 減少應納稅額,最低稅負扣抵額可無限期後抵。 公司與個人最低稅負制下均有最低稅負扣抵額之設計,不過公司最低 稅負制下對於最低稅負扣抵額之產生原因並不加以區分,一概准許當年度 補繳之最低稅負可用以扣抵往後年度一般稅負超過暫時性最低稅負的部 分;而個人最低稅負制下補繳之最低稅負須區分為因遞延項目產生者與因 減除項目(AMT exclusions)之產生者,只有因遞延項目產生者可以用以扣抵 未來年度常規稅負超過暫時性最低稅負的部分。減除項目包括:標準扣除 額、若干的列舉扣除額、個人免稅額、以收入百分比法提列遞耗費用的租 稅優惠,以及私人發行債券之免稅利息等項目,至於其他調整項目與租稅 優惠項目則一概視為遞延項目。12 12 計算方法是先算出包含遞延項目與減除項目之稅基下,所應補繳之最低稅負,其次再算出假 設只包含減除項目之稅基下,所應補繳之最低稅負,兩者所補繳最低稅負之差異數,即為因遞 延項目所應補繳之最低稅負。

第二節 加拿大之最低稅負制度

一、加拿大最低稅負制度產生之背景與沿革 加拿大政府為了導正租稅減免項目繁多,造成許多高所得者無須負擔 稅負,違背量能課稅原則之現象,於是在 1986 年參考美國稅法之規定, 訂定最低稅負制度(minimum tax),期使部分在一般稅制下因為租稅優惠 而無須負擔高稅負的高所得者,至少繳納最低稅負,以實現量能課稅之公 平目標。 加拿大的最低稅負制度也是採用替代式。與美國相似,納稅義務人必 須將最低稅負制所另行計算出來的最低租稅負擔與常規稅負相比較,如果 最低稅負的稅額較高,則以最低稅負為應納稅額;反之,若最低稅負的稅 額較低,則以現行一般稅制所計算的稅額為應納稅額,但與美國最低稅負 扣抵額可無限期扣抵不同的是,對於納稅義務人補繳之最低稅負,加拿大 僅允許在以後七年中,在常規稅負超過最低稅負之稅額中扣抵。 二、施行對象與計算方式 (一) 施行對象 加拿大政府主要針對擁有高所得但繳納低所得稅之個人,施行個人之 最低稅負制度。全加拿大僅有安大略省部分施行營利事業所得稅之最低稅 負制度。故本文僅就加拿大個人所得稅最低稅負制度部分加以說明。 (二) 計算方式 加拿大最低稅負制課稅的稅基稱為「最小應課稅所得」(minimum amount),以常規課稅所得額再加計免稅項目及某些減除(exclusions)的項目,包括:部分資本利得、資金成本折舊造成之損失(losses due to claiming capital cost allowance)、投資所發生之顧問費、投資於製片或租賃財產所產 生 之 費 用 (Carrying charges on investments in film or rental or leasing property)、有限合夥營業損失之扣除、資源相關的費用(resource related

expenses)、資金成本折舊(capital cost allowance)等。

合新台幣約 100 萬元)後,可得到「調整後課稅所得額」,再按 16%稅率 (2001 年之前稅率為 17%)計算個人最低稅負之應納稅額總額。加拿大稅 法也准許國外稅額扣抵額、以及核准之捐贈抵減額、醫療支出抵減額、殘 障抵減額、教育抵減額等,可自個人最低稅負之應納稅額總額中減除,得 到最低稅負之應納稅額淨額。 最後,比較個人最低稅負制之應納稅額淨額與其常規稅負之應納稅 額,若最低稅負之應納稅額淨額較高,則必須就其差額補繳最低稅負。

第三節 南韓之最低稅負制度

一、南韓

最低稅負制度產生之背景與沿革南韓現行的租稅減免措施,主要規定於「特別租稅措施管理法」(The

Special Tax Treatment Control Law, STTCL),其內容包含甚廣,可分為:中

小型企業、科技及人力資源、國際資本交易、鼓勵投資、公司重整、平衡 發展、加強社會福利、利息與其他所得、營業稅之零稅率與免稅、特殊貨 物稅或交易稅之免稅、酒稅之免稅、租稅優惠措施之限制及國外投資等。 其中有關租稅優惠主要內容如下13: 1.統一規範遞延課稅、稅額扣抵及免稅項目等減免規定; 2.制定落日條款,規定該法之各項租稅優惠除非依相關規定展期,否 則應將於一至五年內自動到期失效; 3.訂定適用租稅減免之限制規定,以避免浮濫,維持最低程度稅收。 上述之特別租稅規定管制法(STTCL)雖提供諸多租稅減免,惟為兼顧 租稅公平及社會正義,也另以專章明訂,適用租稅獎勵之公司或個人仍須 按一定比率之稅率,重新計算個人或法人應繳納之最低稅負。

二、施行對象與計算方式

(一)施行對象 適用「特別租稅措施管理法」享受相關租稅優惠之納稅義務人,其 應納稅負,至少為享受租稅優惠前稅基或應納稅額之一定百分比。其適 用範圍公司為公司所得稅;個人則為其營業所得(business income )14。 (二)計算方式 1.公司所得稅部分: 南韓現行公司在常規稅制下,其所得稅最高稅率及加計住民附加稅 13參見財政部「建立我國所得稅最低稅負制度討論會會議資料」,2005 年 5 月 6 日至 7 日;與施 恬(2004),「最低稅負制度之研究」,財政部稅制委員會九十三年度自行研究。 14 該國營業所得係指從事畜產業、林業、礦業、製造業、建設業、批發業、飲食業、旅宿業、 運輸業、通信業、金融業、服務業等事業經營之所得。(Inhabitant Tax)後為 27.5%。公司最低稅負之計算係以公司在未適用特 別租稅規定管制法租稅優惠前之所得為課稅基礎,按 15%稅率(中小企 業為 10%)計算最低稅負。如最低稅負之稅額15較高,則以最低稅負為 其應納稅額;反之,若最低稅負之稅額較低,則繳納適用租稅優惠後所 計算常規稅負之稅額。易言之,享受租稅優惠之公司至少仍需按 15%(或 10%)稅率納稅。 2.個人所得稅部分: 個人在常規稅制下,所得稅最高稅率為 36%。個人最低稅負之計算 是以個人在未適用租稅優惠前所計算出之應納稅額為計算基礎,按其 40%計算最低稅負。如最低稅負之稅額較高,則以最低稅負為其應納稅 額;反之,若最低稅負之稅額較低,則以適用租稅優惠後所計算之常規 稅負之稅額為準。易言之,享受租稅優惠之個人,若於適用優惠前適用 36%稅率者,仍需按 14.4%(40%*36%)之最高稅率納稅。 公司與個人之最低稅負計算比較如下: 公司 個人 最低稅負計算基礎 租稅減免前公司所得稅 為課稅之稅基 租稅減免前個人 所得稅之應納稅額 最低稅負標準 稅率 15%(中小企業為 10%) 租 稅 減 免 前 應 納 稅 額之 40% 15 南韓稅法也准許國外稅額扣抵可自最低稅負之應納稅額中扣抵。

第四節 印度之最低稅負制度

一、印度最低稅負制度產生之背景與沿革

印度在 1996 年立法通過,在其所得稅法(Income Tax Act)新增第 115JA

段(Section 115JA)「公司最低稅負制」之規定。16當時立法之背景,與美國

或我國建立最低稅負制之背景極為相似,亦即在立法之前,印度獲利甚巨 且發放高額股利,卻不必交稅或稅負極低的公司有愈來愈多的趨勢。因 此,印度在 1996 年修正其所得稅法,自 1997 年 4 月 1 日起(印度之課稅年 度以 4 月 1 日為始日)針對公司課徵替代式之最低稅負制,其英文名稱在印 度財政部網站一般以 Minimum Alternative Tax (MAT)稱之,但有時亦被稱 為 Alternative Minimum Tax。

印度最低稅負制的第一個特色是只針對公司課徵最低稅負制,而沒有 實施個人最低稅負制。第二個特色乃印度的公司最低稅負制是按公司財務 會計所得(book profit)的 30%做為最低稅負之稅基,原則上不必另外再經由 複雜的計算即可算出最低稅負制的稅額(後詳)。將最低稅負制的稅額與一 般稅制的稅額比較,此二者的較高者,就是當年應負擔的稅額。 由於印度的公司最低稅負制,在實施之初是按公司財務會計所得的 30 %做為最低稅負之稅基,再去乘公司一般所得稅制的稅率,即可決定最低 稅負之金額;而 1997 年時印度公司之一般所得稅採用 40%之單一稅率, 所以當時印度公司最低稅負制的稅率是 12%(公司財務會計所得的 12%)。 但後來印度之公司稅率下降為 35%,所以其公司最低稅負制之稅率一度下 降為 10.5%。但在 2000 年印度又增訂稅法第 115JB 段(Section 115JB)明訂 自 2001 年 4 月 1 日起印度公司最低稅負制之稅率下降為公司財務會計所 得 7.5%(目前仍適用之),而與公司之一般稅率脫鉤。17

二、施行對象與計算方式

(一)施行對象 16 請參見 http://incometaxindia.gov.in/circulars/1998/cir762.asp。 17 請參見 http://incometaxindia.gov.in/circulars/2000/cir794.asp。如前一段所述,印度之最低最負制的施行對象僅包括公司,而不及 於個人。此外,印度公司最低稅負制的實施範圍,並不包括自由貿易區 企業(Free Trade Zone)、外銷導向企業(Export Oriented Undertakings)、創 業投資公司的所得,以及來自慈善活動的所得和稅法所規定的某些特定 之免稅所得18。 (二)計算方式 印度的公司最低稅負制,在 1997 年實施之初是按公司財務會計所 得(book profit)的 30%做為最低稅負之稅基。所謂公司之財務會計所 得,乃依據公司法之規定所計算之所得,相當於我國按一般公認會計原 則計算而得之財務會計所得。若公司依據稅法算出之課稅所得低於財務 會計所得之 30%,則該公司不能按課稅所得乘以稅率來計算所得稅 負,而必須按照財務會計所得的 30%再乘以一般所得稅的稅率做為當 年度應繳交之稅負。因此,印度稅法不需要另訂一個最低稅負的稅率; 也不必另外再經由複雜的計算即可算出最低稅負制的稅額。縱然將來印 度一般公司所得稅的稅率有所變動,其最低稅負的稅基仍然可以繼續保 持按財務會計所得之 30%計算之。 若公司的課稅所得低於財務會計所得的 30%,以致於按課稅所得 算出之一般稅負小於最低稅負(財務會計所得的 30%乘稅率)時,兩者之 差額將被允許做為最低稅負扣抵稅額(Minimum Alternative Tax Credit, MAT credit)。此一扣抵額可以用來抵減未來年度一般稅負大於最低稅負 的差額;但是抵減之年限以五年為限。上述規定見於印度所得稅法第 115JAB 段(Section 115JAB),該段係制定最低稅負制之後的再增訂條 文,並且自 1998 年 4 月 1 日生效(比施行最低稅負制晚一年)。 印度實施公司最低稅負制之初期,其稅法不須另外明訂最低稅負制 之稅率,但是實際上在 1997 年開始實施時,是按公司財務會計所得的 30%做為最低稅負之稅基,再去乘公司一般所得稅制的 40%稅率,所 以當時印度公司最低稅負制的實質稅率是 12%。後來印度之公司稅率 18 例如電力生產與配銷公司之所得,發展、維護、營運基礎建設設備(infrastructure facilities)之公 司的所得。

下降為 35%,所以其公司最低稅負制之稅率一度下降為 10.5%。但是 在 2000 年印度又增訂稅法第 115JB 段(Section 115JB),簡化最低稅負制 之計算方法,明訂自 2001 年 4 月 1 日起公司之最低稅負等於公司財務 會計所得乘以 7.5%。換言之,印度公司最低稅負制之稅率已經下降為 7.5%(目前仍適用之)。由於印度另課徵 2%的附加捐(surcharge),因此 其最低稅負制之稅率若將附加捐計算在內,應是 7.65%。

第五節 小結

綜合上述美國、加拿大、南韓及印度實施最低稅負制度,其最低稅負 實施對象除印度外均涵括個人所得稅,以體現最低稅負制追求租稅公平之 目標。在課稅計算方式均採用替代式最低稅負,將常規稅制下的租稅減免 優惠計入最低稅負之課稅稅基,以符合量能課稅之精神。為簡化最低稅負 適用,美國及加拿大都訂有一定金額之免稅額,最低稅負課稅所得在免稅 額以下者,則免除最低稅負之課徵,值得我國參考。 表 2-1 彙整列示美國、加拿大、南韓及印度四個國家的常規稅率及最 低稅負稅率。公司最低稅負稅率方面,韓國大約訂為其常規稅率之 60%(中 小企業為 40%),美國約為其常規最高稅率之 50%,印度則為常規稅率之 30%。個人最低稅負稅率方面,韓國訂為其常規稅率之 40%,美國約為其 常規最高稅率之 80%,加拿大約為其常規最高稅率之 55%。表 2-1:實施最低稅負制國家常規稅率及 AMT 稅率(2005)

公司 個人 稅率 國家 一般稅率 AMT 稅率 一般稅率 AMT 稅率 美國 15%~39%六級1、2 20% 10%~35% 六級2 26%、28% 二級 韓國 13%、25%二級3 15%、10% (中小企業) 9%、18%、27%、 36% 四級 3.6%、7.2%、 10.8%、14.4%4 加拿大 21%5 無 16%、22%、26%、 29% 四級6 16% 印度 35%7 7.5%7 10%、20%、30% 無 資料來源:整理改編自財政部「建立我國所得稅最低稅負制度討論會會議資料」, 2005 年 5 月 6 日至 7 日;以及 http://incometaxindia.gov.in/網站資料。 註:1.課稅所得介於 335,000 至 10,000,000 美元及高於 18,333,333 美元者,其全部課稅 所得分別按 34%、35%比例稅率課徵。 2.另有州及地方之所得稅。 3.另附加 10%住民稅,加徵後實際稅率為 14.3%、27.5%。 4.以個人在未適用租稅優惠前所計算出之應納稅額為計算基礎 ,按 40%計算 AMT , 若 於 適 用 優 惠 前 適 用 之 個 人 所 得 稅 最 高 稅 率 為 36% 者 , 則 需 按 14.4%(40%*36%)之最高稅率納稅。 5.聯邦公司所得稅另課徵附加稅及省公司所得稅,加計省公司所得稅後,公司稅率 約為 31%~38.35%。 6.另課徵省個人所得稅。 7.印度個人與公司所得稅及最低稅負都另有 2%之附加捐(surcharge)。最低稅負之稅率、稅基及免稅額三者應整體考量。由於美國最低稅負 訂定當時未考慮通貨膨脹調整之因素,使得歷年來適用最低稅負制度的納 稅義務人實質所得逐年降低,大部分中所得者亦會適用 AMT 稅制,AMT

由一種「階級稅」(class tax)演變成「大眾稅」(mass tax),但徵起稅額占

整體稅收比率卻不高19 (Saxton, 2001)。因此,我國訂定最低稅負時應提高 免稅額之金額,減少適用最低稅負適用之對象,讓最低稅負制課稅對象為 高所得卻繳納極少稅負者。 19 例如 1999 年度,美國公司所得稅總收入為 968 億美元,其中來自最低稅負的貢獻為 31 億美 元,而該年度美國公司卻總共申報了最低稅負扣抵額 34 億美元。來自最低稅負的淨貢獻為負 4 億美元,1999 年度的公司所得稅收入反而因最低稅負制而減少(Joint Committee on Taxation, Background Materials on Alternative Minimum Tax and Capital Cost Recovery Prepared for the House Committee on Ways and Means Tax Policy Discussion Series (JCX-14-02), March 8, 2002, p. 7.)。

第三章 建立公司最低稅負制之研議與分析

第一節 公司最低稅負制之研究方法

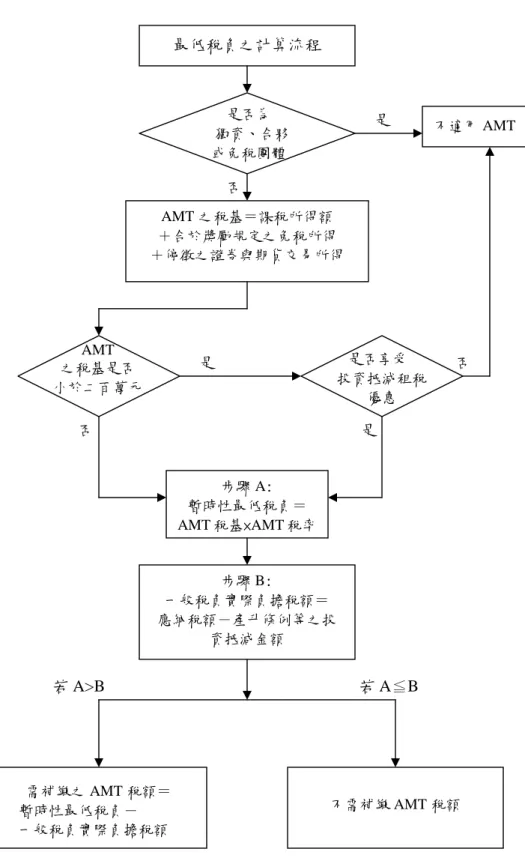

本研究對於公司最低稅負(Alternative Minimum Tax, AMT)之研究,係 擷取美國、南韓等國家實施最低稅負制之經驗,充分考量我國兩稅合一制 度之特殊國情,並斟酌公平、簡便、節省徵納成本等因素而提出本文研究 方法與設計。本研究關於公司最低稅負的模擬計算,係逐步採用以下之研 究方法: 一、 本研究統計之選取資料年度為 89 年、90 年及 91 年等三個年度,各 年度之樣本大小將在後面之表 3-2 中加以說明。 二、 統計模擬之範圍,並不包括獨資與合夥企業(本質上不適用 AMT 之 非法人組織)、免稅團體,以及稅基未滿二百萬元且未享受投資抵減 租稅優惠之營利事業(該規定將使眾多的中小型企業可以免除 AMT 之納稅義務,乃一簡政便民、節省徵納成本的設計): (一) 排除獨資與合夥之申報案件。 獨資與合夥之營利事業所得額,將歸併為資本主或合夥人 在同一個課稅年度之營利所得,直接適用資本主或合夥人之綜合 所得稅的邊際稅率課稅。因此,無須將獨資與合夥納入 AMT 之 適用範圍。 (二) 排除符合所得稅法免稅規定的消費合作社以及教育、文化、公 益、慈善機關或團體及其作業組織之申報案件。 消費合作社,以及教育、文化、公益、慈善機關或團體及 其作業組織之申報案件,分別適用所得稅法第四條第一項第十四 款與第十三款之免稅規定。 (三) 排除稅基未滿二百萬元且未享受投資抵減租稅優惠公司。 本研究關於最低稅負之計算,係參酌美國、南韓等國家的 計算方式,原則上係以公司在未適用租稅優惠前之所得(包括一 般稅負下之應稅所得與免稅所得)為計算基礎。換言之,除了各 種必要的制度比較或敏感性分析之外,本文主要之設計為:AMT 之稅基=課稅所得額(營利事業所得稅申報書第 59 欄)+合於獎

勵規定之免稅所得(57 欄)+停徵之證券與期貨交易所得(99 欄)。 本研究採納財政部賦稅署之內部研議意見,將「稅基未滿二百萬 元且未享受投資抵減租稅優惠之營利事業」排除於 AMT 的適用 範圍之外,此一規定將使眾多的中小型企業可以免除 AMT 之納 稅義務,乃一簡政便民、節省徵納成本的設計20。 上一段所稱之「合於獎勵規定之免稅所得(57 欄)」包括下 列各法律條文之免稅所得:依原獎勵投資條例第 6 條(生產事業 四、五年免稅)、第 9 條(承受其他生產事業已核准免稅設備之 免稅)、修正前產升條例第 8 條之 1(重要科技事業及重要投資事 業五年免稅)、促進產業升級條例第 9 條(新興重要策略性產業 五年免稅)、促進產業升級條例第 9 條之 2(製造業及其相關技術 服務業五年免稅)、第 10 條第 2 項(承受其他新興重要策略性產 業已核准免稅設備之免稅)、第 15 條第 3 項(公司專案合併,承 受消滅公司已享有而尚未屆滿之免稅)、修正前科學工業園區設 置管理條例第 15 條第 1 項、第 2 項第 1 款(科學工業四、五年 免稅)、科學工業園區設置管理條例第 18 條(因合併而承受之免 稅所得)、獎勵民間參與交通建設條例第 28 條(獎勵民間參與交 通建設五年免稅)、修正前農業發展條例第 18 條(農業企業機構 開發土地五年免稅)、修正前九二一震災重建暫行條例第 40 條(民 間機構參與災區公共建設免稅)、促進民間參與公共建設法第 36 條(民間機構參與重大公共建設免稅)、企業併購法第 37 條(繼 續承受、併購財產或營業之免稅所得)、企業併購法第 39 條(讓 與營業或財產取得股份產生之所得免稅)及其他法律規定免徵營 利事業所得稅之所得額。 三、 最低稅負之稅額計算,係依序採取下列之計算步驟:

(一) 暫時性最低稅負(tentative minimum tax)

=(59 欄課稅所得額+57 欄合於獎勵規定之免稅所得+99 欄 停徵之證券與期貨交易所得)×AMT 稅率(將按 5%、6%、7% 20 本研究最初係將 AMT 的適用範圍排除「全年課稅所得額在十萬元以下且未享受租稅獎勵之營 利事業」,研究結果發現各年度、各種 AMT 稅率下之稅收變動,與排除「稅基未滿二百萬元 且未享受投資抵減租稅優惠之營利事業」之模擬結果比較,稅收金額相差不大;但後者之設計 可以排除甚多 AMT 補繳金額甚小之公司。

等每隔 1%模擬至 15%)。 但若暫時性最低稅負<0,則視為 0。 (二) 一般稅負(regular tax)實際負擔稅額=應納稅額(60 欄)-產升 條例等之投資抵減金額(95 欄),其中 應納稅額(60 欄)=課稅所得額(59 欄)×稅率-累進差額。 (三) 比較「一般稅負實際負擔稅額」與「暫時性最低稅負」21,若 「一般稅負實際負擔稅額」≧「暫時性最低稅負」,則按一 般稅負納稅,不必負擔最低稅負 AMT。 若「一般稅負實際負擔稅額」<「暫時性最低稅負」,則企 業應就其差額補繳最低稅負(此亦即政府可補徵之 AMT 稅 款)。因此,最低稅負 AMT 應補徵稅額可以公式表示如下: AMT 應補徵稅額=暫時性最低稅負-[應納稅額(60 欄)-產 升條例等之投資抵減金額(95 欄)]。 但若 AMT 應補徵稅額<0,則視為 0。 說明:本研究將「暫時性最低稅負」和[應納稅額-產升 條例等之抵減稅額]比較,而不是直接將「暫時性最低稅負」 和應納稅額(L60)進行比較之原因,乃 AMT 之立法精神,即 係為了消除企業享受「免稅」優惠以及「投資抵減」優惠二 者所共同造成之租稅不公平。舉例說明如下,若某企業之「暫 時性最低稅負」=$100 萬、應納稅額(L60)=$120 萬、產升 條例等之抵減稅額(L95)=$50 萬,則該企業在未實施 AMT 制度下,其全年稅負僅為$70 萬元,但實施 AMT 時,該企 業將被補徵 AMT 的稅款為 100 萬元─70萬元=30 萬元,總 共負擔$100 萬之稅負22。 圖 3-1 係將以上 AMT 之計算步驟,以流程圖之方式加以 21 現行營所稅申報書之稅額計算係採用下列之計算方式:應納稅額(欄 60) -產升條例等之抵減 稅額(95 欄)-本年度暫繳稅款(62 欄)-扣繳稅款(63 欄)-國外稅額扣抵(112 欄)-行政救濟留抵 稅額(113 欄)=應自行向公庫補繳稅款(64 欄)或申請應退還稅款(65 欄)。方程式的各個減項中, 除了「產升條例等之抵減稅額(95 欄)」以外,都應該繼續列為 AMT 的減項,因為它們都是企 業實際已經繳納、已經負擔之稅負。換言之,在決定企業是否應適用 AMT 時,攸關的比較項 目是企業之「暫時性最低稅負」和[應納稅額(60 欄)-產升條例等之抵減稅額(95 欄)],兩者取 其較大者,再減去本年度暫繳稅款(62 欄)、扣繳稅款(63 欄)、國外稅額扣抵(112 欄)、行政救 濟留抵稅額(113 欄),其結果就是採行 AMT 稅制下,企業最終應自行向公庫補繳之稅款(或申 請應退還稅款)。 22 關於 AMT 制度下稅額抵減所應受到之限制,將於本章第七節中予以詳細說明。

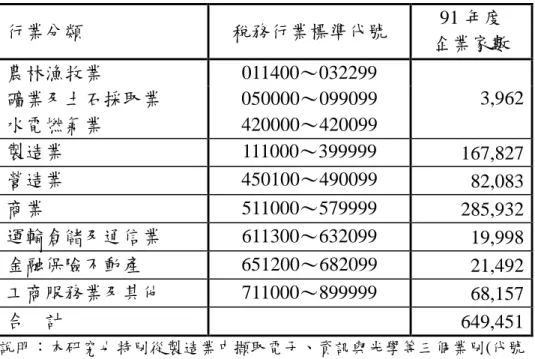

顯現。 (四) 加總步驟(三)各個企業應補徵之「AMT 應補徵稅額」,從 而得到在各種 AMT 稅率下所增加的各年度稅收總額。 (五) 本研究並進行被補徵 AMT 的企業之產業別分析。所稱之產業 別,依據 89 年度至 91 年度營利事業所得稅結算申報書所附 之六位數字「稅務行業標準代號」,各公司所屬行業分類如下:

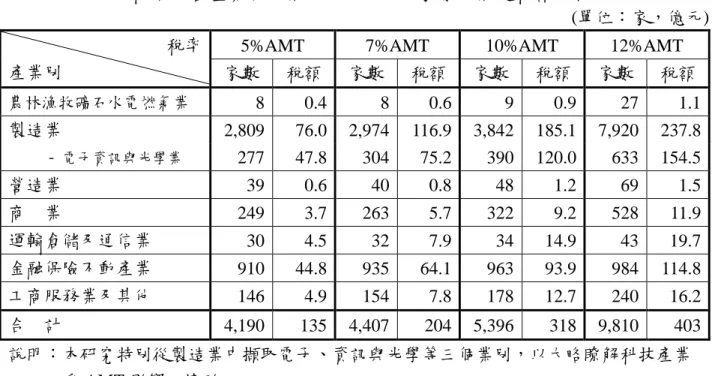

表 3-1: 行業分類與稅務行業標準代號 行業分類 稅務行業標準代號 91 年度 企業家數 農林漁牧業 011400~032299 礦業及土石採取業 050000~099099 水電燃氣業 420000~420099 3,962 製造業 111000~399999 167,827 營造業 450100~490099 82,083 商業 511000~579999 285,932 運輸倉儲及通信業 611300~632099 19,998 金融保險不動產 651200~682099 21,492 工商服務業及其他 711000~899999 68,157 合 計 649,451 說明:本研究也特別從製造業中擷取電子、資訊與光學等三個業別(代號 314111~314999,317111~319099,331111~331999;91 年度之企業 家數為 10,389 家),以大略瞭解高科技產業之稅負變動情形。 但由於農林漁牧業、礦業及土石採取業、水電燃氣業等 三個行業應補繳 AMT 之企業家數甚少,因此本研究將此三者 合併為「農林漁牧礦石水電燃氣業」,以方便列表比較。此外 本研究也特別從製造業中擷取電子、資訊與光學等三個業 別,以大略瞭解高科技產業之稅負變動情形(請詳表 3-1 之下 的補充說明)。

圖 3-1:最低稅負之計算流程圖 若 A≦B 若 A>B 是 AMT 之稅基=課稅所得額 +合於獎勵規定之免稅所得 +停徵之證券與期貨交易所得 最低稅負之計算流程 不適用 AMT 是否為 獨資、合夥 或免稅團體 否 是 步驟 A: 暫時性最低稅負= AMT 稅基×AMT 稅率 步驟 B: 一般稅負實際負擔稅額= 應納稅額-產升條例等之投 資抵減金額 需補繳之 AMT 稅額= 暫時性最低稅負- 一般稅負實際負擔稅額 不需補繳 AMT 稅額 是 否 否 AMT 之稅基是否 小於二百萬元 是否享受 投資抵減租稅 優惠