策略性人力資本之衡量與價值之創造-以智慧型手機製造業為例 - 政大學術集成

109

0

0

全文

(2) 謝辭 本論文得以順利完成,首先要感謝吳安妮老師,在我研究所求學的兩年時間 裡,除了帶給我在學術領域上,對於專業養成及學識追求的指導之外,更讓我在 人生道路上,對於品性雕琢及內涵精鍊的協助。自進入研究所以來,安妮老師總 是耐心指導,悉心關懷,特別是引導並啟發我許多創新的思維模式、多元的整合 技巧,更給予我眾多挑戰與嘗試的機會,讓我能在此一期間,得到更豐富的歷練 及收穫。對此,在此向安妮老師致上最深的感謝。另外,要特別感謝王文英老師 與彭火樹老師在口試時提供許多寶貴的意見,王老師就論文提供更細緻的建議,. 政 治 大 再來要感謝與我一同寒窗苦讀奮鬥的朋友,無論是同屬吳門的各位夥伴、亦 立. 使本論文更臻完美;彭老師就論文提供更寬廣的思考,使本論文愈益豐富。. ‧ 國. 學. 或是一同歡笑流淚的各位,沒錯,就是你(妳)。感謝有你們的陪伴與支持,豐 富了我的人生,充實了我的每分每秒,能夠與各位一同揮灑青春的日子總是特別. ‧. 開心,真的很喜歡你們。. sit. y. Nat. 最後要感謝我的父母,提供我學習成長的環境以及自由發揮的空間,成就今. al. n. 摯愛的父母。. er. io. 日的我,因為有您,才能順利完成論文並取得碩士學位,謹將這篇論文獻給我最. Ch. engchi. i n U. v. 昀達 謹幟 中華民國一○○年七月. ii.

(3) 摘要 人力資本的衡量,為智慧資本領域中相當重要的一環。但過往的研究與討論, 卻都陷入「靜態」與「歷史」資料的分析,對於企業在管理與決策時,並無法提 供適時、適當且適切之資訊。本研究利用動態競爭分析之概念,改善人力資本資 訊在使用上不足之處,並據以建立預測企業未來發展及表現的衡量基礎。 本研究採個案研究法,以我國智慧型手機製造企業為研究對象,利用公開資 訊的蒐集與分析,探討其發展過程中有關策略性人力資本的變動,衡量個案公司 在投入面、管理面及產出面之智慧資本,並與顧客資本及創新資本相結合,同步. 政 治 大. 利用量化及質化之方式對策略性人力資本之衡量與其所創造之價值進行分析,進. 立. 而做出下列結論:. ‧ 國. 學. 一、策略將嚴重影響企業人力資本的內涵與價值。. 二、策略執行的效度與效率會因管理階層對策略之決心與態度而有差異。. ‧. 三、組織中團隊功能異質性的提升,有助於企業發展創新策略。. sit. y. Nat. 四、組織中團隊教育背景異質性的下降,有於助企業集中資源,聚焦策略,. n. al. er. io. 並增加產品發展及技術創新之強度。. Ch. 關鍵字:策略性人力資本、顧客資本、創新資本. engchi. iii. i n U. v.

(4) ABSTRACT The measurement of human capital is always a crucial part of intellectual capital issue. However, researchs and discussions both are focus on the “static” and “historical” data analysis in the past. It is bounded to provide timely, appropriate information to assist management formulating strategy and making decisions. This study is aim to improve the weakness of statistical human capital’s information and establish the forward-looking forecasting scheme to measure enterprise’s performance. This study select one smartphone manufacturer in Taiwan as an sample, by adopting the method of case study, we collect public information and deeply analyze the various factors about strategic human capital, including the heterogeneity of team member by functional attributes and by educational disciplines. We integrate strategic human capital data with customer capital and innovation capital, measure enterprise’s performance in input, management and output aspects both in quantitative and qualitative method simultaneously, and create the value of combination with these intellectual capitals. Then make the following conclusions: First, the strategy always will seriously affect the meaning and value of human capital. Second, the determination and attitude of management will influence the validity and efficiency of strategy. Third, the higher heterogeneity of team member in functional attributes has positive help when developing innovative strategies. Fourth, the lower heterogeneity of team member in educational disciplines has positive help to centralize business resources, focus on specific strategy, and increase the strength of product development and technology innovation.. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. KEYWORD:Strategic human capital, Customer capital, Innovation capital. iv.

(5) 目錄 第壹章 緒論 .....................................................................................1 第一節、研究動機............................................................................................ 1 第二節、研究目的............................................................................................ 6 第三節、研究問題............................................................................................ 8 第四節、研究貢獻.......................................................................................... 10 第五節、研究架構.......................................................................................... 12. 政 治 大. 第貳章 文獻探討 ............................................................................14. 立. ‧ 國. 學. 第一節、策略與人力資本之關係.................................................................. 14 第二節、策略性人力資本的衡量.................................................................. 24. ‧. 第三節、人力資本與顧客資本結合對品牌價值之創造.............................. 39. sit. y. Nat. 第四節、人力資本與創新資本結合對專利價值之創造.............................. 44 第五節、研究延伸.......................................................................................... 46. er. io. n. 第參章 研究方法a............................................................................ 48 iv l. n U engchi 第一節、研究流程.......................................................................................... 48. Ch. 第二節、個案研究法...................................................................................... 50 第三節、研究架構.......................................................................................... 51. 第肆章 個案分析 ............................................................................52 第一節 產業介紹 ............................................................................................ 52 第二節 個案公司簡介 .................................................................................... 62. 第伍章 策略性人力資本的衡量與價值創造 ................................67.

(6) 第一節 策略對人力資本之影響 .................................................................... 67 第二節 策略性人力資本之衡量 .................................................................... 69 第三節 策略性人力資本與顧客資本結合,創造公司品牌之價值 ............ 73 第四節 策略性人力資本與創新資本結合,創造公司專利之價值 ............ 79. 第陸章 結論與建議 ........................................................................84 第一節 研究結論 ............................................................................................ 84 第二節 研究限制 ............................................................................................ 90 第三節 研究建議 ............................................................................................ 92. 政 治 大 參考文獻 ..........................................................................................93 立. ‧ 國. 學. 附錄 ..................................................................................................97. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. ii. i n U. v.

(7) 表目錄 表 1-1 智慧資本組成與分類研究之彙總-有關人力資本 ........................ 2 表 1-2 智慧資本報導項目的重視程度 ........................................................ 3 表 2-1 人力資本之概念 .............................................................................. 14 表 2-2 團隊異質性與策略之影響 .............................................................. 17 表 2-3 團隊異質性對策略行動與回應之影響 .......................................... 18 表 2-4 人力資本的策略性定位 .................................................................. 21 表 2-5 策略與人力資本相關影響研究之文獻整理 .................................. 23. 政 治 大 表 2-7 人力資本衡量演進的彙整與分析 .................................................. 31 立. 表 2-6 人力資本與人力資產的關係 .......................................................... 28. ‧ 國. 學. 表 2-8 智慧資本衡量的主要研究 .............................................................. 34 表 2-9 人力資本衡量研究之文獻整理 ...................................................... 36. ‧. 表 2-10 人力資本與顧客資本相關影響研究之文獻整理 ........................ 42. sit. y. Nat. 表 2-11 人力資本與創新資本相關影響研究之文獻整理 ........................ 45. al. er. io. 表 2-12 研究延伸彙總表 ............................................................................ 47. v. n. 表 4-1 行動通訊產業價值鏈 ...................................................................... 52. Ch. engchi. i n U. 表 4-2 行動通訊服務與設備提供市場結構之轉變 .................................. 53 表 4-3 行動通訊終端設備的發展歷程 ...................................................... 55 表 4-4 智慧型手機作業系統表 .................................................................. 56 表 4-5 台灣智慧型手機出貨量分析 .......................................................... 57 表 4-6 個案公司發展階段 .......................................................................... 64 表 4-7 品牌經營的發展歷程 ...................................................................... 65 表 5-1 員工功能別組成表 .......................................................................... 67 表 5-2 各年度管理階層人數 ...................................................................... 69 表 5-3 管理階層人力資本之衡量結果 ...................................................... 70 iii.

(8) 表 5-4 經營模式對產出面之顧客資本之影響 .......................................... 75 表 5-5 歷年全球發展經營策略 .................................................................. 76 表 5-6 推銷費用佔營收比 .......................................................................... 77 表 5-7 研發費用及營收佔比 ...................................................................... 79 表 5-8 個案公司專利統計分析 .................................................................. 80 表 6-1 研究結果彙總表所示 ...................................................................... 88. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. iv. i n U. v.

(9) 圖目錄 圖 1-1 本研究架構 ...................................................................................... 13 圖 2-1 策略與智慧資本之關係 .................................................................. 16 圖 2-2 影響人力資本及其發展因素的網狀模型 ...................................... 28 圖 3-1 研究流程 .......................................................................................... 49 圖 3-2 研究整體架構圖 .............................................................................. 51 圖 4-1 台灣行動通訊終端設備廠商產品線與業務經營模式定位圖 ...... 55 圖 4-2 各行動電話品牌銷售市值與營業利潤市佔率 .............................. 58. 政 治 大 圖 4-4 通訊服務業人才需求比例 .............................................................. 60 立. 圖 4-3 通訊設備業科技人才需求比例 ...................................................... 59. ‧ 國. 學. 圖 4-5 個案公司各項業務營收比重 .......................................................... 63 圖 4-6 微笑曲線的產業競爭運用 .............................................................. 66. ‧. 圖 5-1 員工學歷分析圖 .............................................................................. 68. sit. y. Nat. 圖 5-2 人力資本衡量之異質性指數趨勢圖 .............................................. 71. al. er. io. 圖 5-3 個案公司經營模式 .......................................................................... 73. v. n. 圖 5-4 推銷費用趨勢圖 .............................................................................. 78. Ch. engchi. i n U. 圖 5-5 研發費用趨勢圖 .............................................................................. 80 圖 5-6 個案公司專利申請數 ...................................................................... 81 圖 5-7 個案公司歷年專利累計申請比率 .................................................. 82 圖 5-8 品牌及研發支出佔營收比 .............................................................. 83 圖 5-9 品牌及研發支出佔營業費用比 ...................................................... 83. v.

(10) 第壹章 緒論 第一節、研究動機 一、前言 「人,是公司最大的資產」 ,這個主張雖然倍受爭議,但卻也是不爭的事實。 從傳統的農林漁牧,經過工業革命,一直到現在的知識經濟,不斷地帶給企業主 與管理階層各式各樣的衝擊與反思,也讓其細細品嚐這句話的箇中滋味。產業的 發展,從勞力密集轉向資本密集時,制度的形成及文化的發展,均將重點放在資. 治 政 大 化,有形資源(金融與實體資產)過去為競爭優勢的主要來源,但現今其形成區 立. 產的存量與價值。但在知識經濟時代的來臨,產業競爭的態樣也出現了極大的變. 隔或產生特殊競爭力的優勢已不如以往。取而代之者如品牌、顧客關係、專利或. ‧ 國. 學. 人力資源…等無形資產,挾帶著過往累積的成就與智慧的結晶,使企業能站在巨. ‧. 人的肩膀上,除了擁有實體資本產生的優勢外,更享受著融合眾多智慧所產生的. y. Nat. 豐碩果實,創造更多的價值與競爭力,是以各企業無不積極增加對無形資產與智. er. io. sit. 慧資本領域的投入。. 然而,在眾多無形資產之中,尤以對人力資源的衡量與評估著墨甚淺。原因. al. n. v i n 不在於沒有興趣或漠不關心,而係公司在處理人事相關議題時,相較於處理其他 Ch engchi U 事項所用的衡量與評估方式,來得主觀、複雜且困難。據此,就企業相互競爭的. 基礎而論,好消息是所有的公司都不知道該如何衡量與管理人力資本的各項要素, 而壞消息則是此種情形正在急遽地轉變中,因為資訊科技的快速發展,現在已經 有了衡量與管理的工具及基礎環境(infrastructure) 。當 公 司導入這類型的工具, 並學會如何操作,提供管理決策使用的技術之後,其所擁有的優勢就會遠遠超過 起步較慢的組織。. 1.

(11) 二、人力資本及其衡量之重要性 1. 人力資本的重要性 在無形資產中,人力資源當屬較為複雜,同時也最難以量化的一類。自 1969 年經濟學家 Galbraith 首次提出智慧資本以來,幾乎所有探討智慧資本組成與分 類的研究,均將其區分為人力資本、結構資本及關係資本,但無一不將人力資本 視為其關鍵且不可或缺之一環,如下表 1-1: 表 1-1 智慧資本組成與分類研究之彙總-有關人力資本 研究者. 智慧資本的組成要素. Edivnsson & Malone(1997)、Dzinkowski (2000)、周延鵬(2003)、王文英(2004). 人力資本、結構(組織)資本、 關係(顧客)資本. 政 治 大 人力資本、結構資本. 立. Agor(1997). 人力資本、顧客資本、結構資本. Brooking(1998). 人力中心資產、市場性資產 、智慧財產、基礎結構資產. Lynn(1998) Mouritsen(1998). 人力資本、顧客與關係資本 、組織與結構資本. Roos(1998). 人力資本、顧客與關係資本 、企業流程、創新與發展資本. ‧. ‧ 國. 學. Stewart(1997) Bontis et al.(2000). n. er. io. sit. y. Nat. al. Ch. Johnson(1999). engchi. i n U. v. 人力資本、創新資本 、流程資本、關係資本. 吳安妮(2002). 人力資本、顧客(關係)資本、結構 (組織)資本、創新資本、流程資本. 王文英及高婉容(2002) 詹文男、范錚強及張朝清(2002). 人力資本、顧客資本 、創新資本、流程資本. Chen, Jin et al.(2004). 人力資本、顧客資本 、結構資本、創新資本. 資料來源:吳安妮(2003)暨本研究整理 然而,多數人依然相信人力資本,才是一間企業最為重要的無形資源。 Ahonen(2000)亦強調智慧資本的組成當中,最重要的是唯一能產生無形資源 的人力資本。 2.

(12) 此外,根據投信投顧證券業對於智慧資本報導項目的重視程度所進行的問卷 調查結果 1,亦顯示人力資本為各類型智慧資本中企業最為關切且最具智慧資本 特質之資產,尤其是針對科技產業而言,如下表 1-2: 表 1-2 智慧資本報導項目的重視程度. 智慧資本 重要指標數. 電子科技業. 非電子科技業. 電子科技業. 非電子科技業. 人力資本. 4. 0. 5. 1. 智財及 創新資本. 2. 2. 流程及 IT 應用資本. 3. 政 8治 大4. 顧客及 關係資本. ‧ 國. 投信投顧證券業(前 20 名). 立. 1. 0. 8. 12. 2. 學. 投信投顧證券業(前 10 名). 3. 7. ‧. 資料來源:鄭丁旺、王文英、張清福(2007)暨本研究整理 2. y. Nat. 2. 針對智慧資本報導項目的重視程度,學者除對投信投顧證券業進行調查之外,亦對銀行業進行. er. al. sit. 經濟部學界科專「智慧資本理論、政策與實務推廣四年計畫」. io. 1. n. 相同之調查。惟經本研究分析,投信投顧證券業相較於銀行業所重視之項目及程度有所差異,主. Ch. i n U. v. 要在於投信投顧證券業係以積極之獲利角度,立於股東最大獲利之立場進行思考;而銀行業所著. engchi. 重之智慧資本項目,則相對較為保守穩健,尤以流程及 IT 應用資本為其核心,以信賴企業各項 組織管理及標準化作業程序之機制,取代對於人性的信任,係立於債權人確受保障及清償之立場 思考。有關銀行業對於智慧資本報導項目的重視程度,如下表所示: 表:智慧資本報導項目的重視程度(銀行業) 銀行業(前 10 名) 銀行業(前 20 名) 智慧資本重要指標數 電子科技業 非電子科技業 電子科技業 非電子科技業 人力資本 1(並列第 9) 0 1 0 智財及創新資本 3 0 7 0 流程及 IT 應用資本 5 6 10 11 顧客及關係資本 2(並列第 9) 4 4 9 說明 3 項並列第 9 3 項並列第 20 無 無 本研究係探討高科技產業如何藉由策略性人力資本進行價值之創造,係朝積極獲利成長,創造競 爭優勢之方向進行分析,故於本文中僅列示投信投顧證券業對於重視程度,排除銀行業之調查結 果,合先敘明。 3.

(13) 究其原因,係因智慧資本為運用腦力之行為,而非只是知識和智力本身,故 可知智慧資本為「價值」創造的動因(Roos et al,1998) 。是以為了創造價值, 須透過運用腦力之作為,然此作為均須建構於「人」的身上,故人力資本之重要 性不言可喻。 2. 人力資本衡量的重要性 人力資本的衡量之所以重要,係因企業在規劃及執行人力資源策略時,為相 當關鍵的資料來源(Kwon,2009) 。也就是說,任何人力資源的管理決策,如果 沒有辦法客觀並正確地衡量一間企業所擁有的人力資本,甚至是策略性的人力資. 治 政 大 配置,影響企業策略及目標的達成。所以,瞭解人力資本衡量的基礎,以及評估 立. 本時,企業便無法依循規劃之方向,投入相關之資源,更甚者將造成資源錯誤的. 的流程,將是企業在辨認人力資源缺口,或是強化競爭優勢的關鍵程序。. ‧ 國. 學. 其次,企業常說「員工」是我們真正競爭優勢的來源,但卻很少明確地解釋. ‧. 為什麼。如果人真的是企業最重要的資產,企業主難到不該知道這項最重要的資. y. Nat. 產到底是增加還是減少嗎(Hall,2008)?是以過往在衡量人力資源的發展歷程. er. io. sit. 中,曾藉由 人力資源會計之機制,來衡量並報導人力資源或人力資本,惟其發展 除受會計原則之規範 3而停滯外,尚缺乏一套針對人力資本有系統的衡量與評估. al. n. v i n 方法。且對企業的經營管理來說,人力資源所產生的經濟價值,更甚於會計上所 Ch engchi U 能呈現的歷史成本(Jaggi,1976) 。是以透過客觀地衡量人力資本,甚而準確地. 辨認出策略性人力資本的價值所在,將會對企業策略的執行與目標的達成,提供 更實質的效益。. 3. 依據國際會計準則委員會(IASB)所發佈之 IAS 38 及美國財務會計準則委員會(FASB)所公. 佈財務會計觀念公報(Statement of Financial Accounting Concept,SFAC)均界定無形資產認列 之條件,必須為可被企業控制之預期未來經濟效益。惟針對具備技能之員工團隊或能辯認經訓練 後所提升之員工技能兩者所產生之預期未來經濟效益,均無法充分證明企業控制之程度及完整性, 故在不符合認列之定義下,禁止將人力資源列為公司之資產。 4.

(14) Roslender(2009)更自 Paton(1932) 、Hermanson(1964)到 Flamholtz(1974、 1981、1999)等學者陸續提出衡量人力資源的概念之後,再次強調企業價值創造 及傳遞的關鍵,來自於「員工」。而企業有權利享有員工之才能所帶給企業的經 濟價值,甚至擴及至對社會的影響。是以再次聲明,為何要衡量人。如此,可以 看出衡量人力資本的重要性。 3. 人力資本與其他智慧資本結合的重要性 縱觀過往各項智慧資本之研究,多以層級化(hierarchy)或分類辨認的方式, 以討論單項智慧資本為出發點。但不可否認的是,智慧資本在被界定或描述的過. 治 政 大 資本之互動或影響,將對未來在衡量、報導智慧資本時,扮演重要之角色。 立. 程中,均來自於人力資本價值之創造或累積。據此,以人力資本討論與其他智慧. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 5. i n U. v.

(15) 第二節、研究目的 人力資本的重要性已日漸被市場所接受,但僅管如此,公司依然 不願意將人 力資本相關的指標數據公開揭露予市場上。惟恐在競爭對手知悉詳細的人力資本 資訊後,會造成知識經濟時代下,競爭優勢的流失。是以在衡 量基礎難以建立與 客觀資料來源有限的情況下,人力資本的衡量與評估是學術界與實務界所共同面 對的困難與挑戰。 其次,考量人力資本概念的特殊性,即企業無法完全控制並且擁有,一旦其 離職,便將所有才華一起帶走。究竟該如何留住「重要」員工?擁有何種才華與. 政 治 大 多少價值或效益之前,勢必導致無法有效地執行人力資源的管理,是以對於公司 立 能力的員工才算「重要」?此類相關的問題,在無法衡量並確知員工對公司創造. ‧ 國. 學. 能否正確可靠地衡量人力資本,便愈益顯得格外重要。. 高科技產業除了資本密集的要求外,更需要有相輔相成的人力資本為其後盾,. ‧. 因為高科技產業之企業具有產業成長快速、研究發展費用佔比高、全球性市場及. sit. y. Nat. 技術員工具高度差異及專業的背景 4等四項特性(Roger & Larsen,1984)。再深. al. er. io. 入探討有關此產業四項特性中,屬於人力資本之範疇,可以發現企業對於特殊專. v. n. 業及高級技術人才需求之比例甚高,同時特別重視員工的教育訓練,擁有高度吸. Ch. engchi. i n U. 引力的員工激勵計畫,充分對員工授權賦能,並重視自主性管理等五項特性(陳 正倫,1998)。除此之外,高科技產業技術升級與變動較他產業為快,加上產業 間上中下游之關聯性甚高,始能享有快速成長的優勢(曾慶基,1998)。而此一 顧客資本所創造之優勢,是否為人力資本價值之發揮,本研究希望能作進一步的 分析與探討。. 4. 高科技產業之專業員工(研究發展人員)多為科學家、工程師…等具有碩博士以上之學歷。 6.

(16) 據此,我們可以發現,高科技產業企業策略的形成與執行,競爭優勢的建立 與強化,甚或關鍵成功因素(Key Successful Factor)的辨認與洞察,無不與「人」 息息相關,是以在新世代的競爭環境下,將反映出對於人力資本衡量的迫切需求。 本論文嘗試透過策略性人力資本及其與他項智慧資本間相互影響之相關文獻,找 出可作為策略性人力資本衡量的可能基礎,並以個案之研究驗證其適用可能及合 理性,以期能對人 力資本衡量找到一個最適當的切入點。同時藉此解構可能影響 人力資本的內隱性因素,進而創造人力資本之價值。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 7. i n U. v.

(17) 第三節、研究問題 本研究針對策略性人力資本進行衡量,期望建立有關策略性人力資本衡量的 基礎概念,並以量化方式呈現人力資源為企業所帶來之策略價值。本研究期望建 構一簡單使用且反映企業策略性人力資本的衡量方法,同時分析該方法應用於實 務上可能會出現的問題,並探討相關的衡量方法在台灣高科技產業的適用性。 回顧國內外相關文獻,本研究希望藉由過去學者研究所提出人力資本衡量之 方式及其指標,考 量人力資本屬性之不同,嘗試將人力資本所隱含的價值加以辨 認並予以萃取衡量,以發展衡量策略性人力資本的方式及指標。另有鑑於現行研. 政 治 大 效之關聯,欠缺針對策略性人力資本之研究,以及人力資本與他項智慧資本間相 立 究對於人力資本的衡量多侷限於質性指標與量表之統計分析,或與企業間財務績. ‧ 國. 學. 互影響之研究,故本研究延伸出下列主題: 一、策略對人力資本之影響. ‧. 策略的成功,依賴的是人為的構想與創意,而不在制度 5。而策略在形成之. sit. y. Nat. 後,有關後續的執行與操作,尚需仰賴人力資源的安排與配置,才能據以發揮策. al. er. io. 略的價值,展現策略的成效。從管理的角度思考,策略無論是在規劃、執行及追. v. n. 蹤等各個面向,均需仰賴人力資本之內涵。策略的規劃首重人力資源的安排,亦. Ch. engchi. i n U. 如同管理顧問建置專案、會計師執行審計…等,均需妥適安排人力資源,並提出 所需要之資源為何。因此本研究首先討論策略究竟是透過何種方式及態樣來影響 人力資本。. 5. 司徒達賢,2005,策略管理新論,台北市,智勝文化,頁 27。 8.

(18) 二、策略性人力資本的衡量內容 Becker et al(2001)說明企業競爭優勢的來源,靠得是企業所擁有的無形資 產 6,特別是擁有「能力」的人,而該項無形資產也被認為是企業創造價值的主 要來源。人才戰爭(talent war),將是企業未來所面臨的重大挑戰。然而如何獲 得「真正的」勝利,則需有一客觀的衡量與評估,才能應因產業及企業所需人才 與技術的差異,辨認策略性人力資本之價值所在,以發揮其預期之效用。 因此本研究藉由取得外部之相關資訊,並參考國內外人力資本評估理論及相 關文獻,以確認衡量之方式,據以設計出符合個案公司所屬產業及現況下衡量策. 政 治 大. 略性人力資本之方式,藉以評估是否能有效說明並反應個案公司人力資本之價 值。. 立. 三、策略性人力資本與投入面及管理面之顧客資本結合,創造公司品牌(產出面). ‧ 國. 學. 之價值。. ‧. 本研究透過解構顧客資本在投入面及管理面之內涵,分析 在產業價值鏈中,. y. Nat. 如何藉由策略性人力資本發展企業品牌價值,以間接辨認策略性人力資本在此所. 本於本個案研究之適用性,以發揮人力資本之價值。. al. er. io. sit. 扮演之角色與創造之價值。期望能結合策略性人力資本的衡量機制,考量顧客資. n. v i n 四、策略性人力資本與投入面及管理面之創新資本結合 ,創造公司專利(產出面) Ch engchi U 之價值。. 本研究透過解構創新資本在投入面及管理面之內涵,分析產業的技術創新、 企業的策略創新與人員的獨立創新中,如何藉由策略性人力資本發展企業專利價 值,以間接辨認策略性人力資本在此所扮演之角色與創造之價值。期望能據以結 合策略性人力資本的衡量機制,考量創新資本在不同層次下的適用性,以發揮人 力資本之價值。. 6. 此處的無形資產,包含研究與發展、品牌及顧客關係,特別是與組織發展相關的能力,均屬之。 9.

(19) 第四節、研究貢獻 針對人力資本的衡量,多仍在理論發展及質性調查之研究階段,本研究期能 帶來下列貢獻: 一、對學術界之貢獻 1. 提供學術界衡量策略性人力資本之研究基礎 由於學術界目前對於人力資本之衡量及應用尚且停留在一般性(通用性)人 力資本之衡量與報導,且多屬質性之研究與量表之統計分析。然而人力資本之價 值不應僅止於一般性的屬性分析,更重要的是可用以支撐策略之規劃與執行,然. 政 治 大 本之衡量進行詳細的說明立 ,使人力資本評估之研究脈絡更為清晰,俾提升對於未 因涉及過多主觀的評估因素而難以發展。因此本研究期望能夠針對策略性人力資. ‧ 國. 學. 來學術研究之可參考性。. 2. 解構智慧資本之內涵以發揮策略性人力資本對品牌及專利價值之創造. ‧. 人力資本的研究,過往多為獨立進行的衡量與調查,然而智慧資本彼此間之. sit. y. Nat. 影響甚少被提及。然而企業智慧資本的累積,並非只是無綜效(synergy)的單. al. er. io. 純計算概念而已。人力資本價值的呈現,亦會透過與其他智慧資本的互動來加以. v. n. 反映。是以本研究期望能針對人力資本與其他智慧資本間,提供互動基礎,供後. Ch. 續學者進一步延伸討論之用。. engchi. i n U. 二、對實務界之貢獻 1. 為衡量與評估策略性人力資本之流程提供產業應用之個案 本研究期望能提供衡量及評估人力資本流程及方法的產業個案,並將衡量及 評估思維轉化為一延續性的流程,並期待能透過此研究,作為其他產業發展人力 資本衡量與評估應用之基礎。. 10.

(20) 2. 為企業策略與人力資源管理之結合提供適切之衡量及評估工具 本研究預期此一衡量概念與評估流程之運用,將有助於企業在策略的發展與 形成,以及策略的落實與執行,提供一分析與指引的工具。以利企業用最經濟的 資源,達成其策略之目標。 3. 協助企業重視所擁有的人力資源 人力資本之價值並非獨立於其他智慧資本而存在,彼此間多建基於人力資本 之上,以發揮其智慧資本之價值。因此本研究期望能夠反應真實情況,以發現, 甚至創造人力資本的應有價值,並協助企業重視所擁有之人力資源,相信對國家. 政 治 大. 未來在人力資源發展策略上能有正面之幫助。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 11. i n U. v.

(21) 第五節、研究架構 第一章. 緒論. 說明引發本研究之動機、進行本研究後所欲達成之目的、欲解決何種研究問 題以及期望帶來何種貢獻,最後簡單描述本研究之架構。 第二章. 文獻探討. 蒐集從策略對人力資本的影響到策略性人力資本之衡量及其與顧客資本、創 新資本影響之相關文獻,並針對各文獻進行系統性分析,最後得出對本研究之啟. 政 治 大. 示,並綜合所有文獻提出延伸研究。 研究方法. 立. 學. ‧ 國. 第三章. 詳述研究流程、採用之研究方法,並說明策略性人力資本衡量之觀念性架構,. 個案介紹. sit. y. Nat. 第四章. ‧. 以確定衡量之執行方法與過程。. n. al. er. io. 本研究之個案公司係屬行動通訊產業中之智慧型手機製造公司,故本章將會. i n U. v. 進行整體產業介紹,再針對個案公司之策略、核心競爭能力與人力資本發展之過 程及現況進行介紹。 第五章. Ch. engchi. 人力資本的衡量與價值創造. 針對於所蒐集之資料進行分析,進行策略性人力資本之衡量,並以適切之模 式進行衡量。 第六章. 研究結論與建議. 由第五章之結果分析及彙整本研究之結論,並給予建議,最後說明本研究所 遭遇之限制,並對個案公司及後續研究者提供建議。 12.

(22) 本研究之論文架構如圖 1-1 所示: 第一章 緒論 研究動機、研究目的、研究問題、研究貢獻及研究架構. 第二章 文獻探討 策略與人力資本、策略性人力資本之衡量及其與他項智慧資本之影響. 第三章 研究方法 研究流程、研究方法、觀念性架構. 政 治 大 第四章 個案公司介紹 立整體產業與個案公司介紹. ‧ 國. 學 ‧. 第五章 策略性人力資本的衡量與價值創造 策略性人力資本之衡量,評估對於品牌及專利所創造之價值. n. engchi. 圖 1-1 本研究架構. 13. er. io. Ch. sit. y. Nat. al. 第六章 結論與建議 研究結論、限制與建議. i n U. v.

(23) 第貳章 文獻探討 本章藉由歷史性文獻之整理,將本研究所探討之問題,分成以下五部分進行 分析。第一部分探討策略與人力資本間之關連及影響。第二部分探討策略性人力 資本衡量之方式及內容。第三部分探討策略性人力資本與顧客資本間互動之方式 及價值創造之概念。第四部分探討有關策略性人力資本與創新資本間互動之方式 及價值創造之概念。最後則說明本研究之延伸討論。. 第一節、策略與人力資本之關係. 政 治 大 定義。分析如表 2-1 人力資本之概念 立. 本研究為探討策略與人力資本之關係,首先闡述有關人力資本的概念與相關. ‧ 國. 指具備對於企業而言有經濟價值的技能、經驗以及知識的人 員。該技能與知識能夠增進生產力,或在問題的解決、工作. sit. y. Nat. (1992). 對人力資本的定義與說明. ‧. Snell&Dean. 學. 研究學者. 表 2-1 人力資本之概念. n. al. er. io. 的協調,以及各種與組織營運相關的決策訂定等均有貢獻。. v. 人力資本是組織刻意進行投資的結果,相對於其他公司亦具. Ch. engchi. i n U. 有價值,並可在組織間相互流動。 Stewart(1997). 係為顧客解決問題的能力,亦是創新與更新的源頭。強調員 工是組織最重要的資產,人力資本必須以企業內專屬,並且 以策略價值的技術、能力為中心,並能作為投資與管理的標 的,才能為組織創造價值。. Sveiby(1997). 指出人力資本為員工技術(know-how)、教育、工作相關知 識、才能(compentence)及企業家精神的集合。. 14.

(24) 研究學者. 對人力資本的定義與說明. Roos、Roos、. 包括(1)才能:知識、技能等;(2)態度:動機、行為、. Edvinsson &. 品德等員工的行為要素;以及(3)智慧敏捷性(intellectual. Dragonetti(1998) agility):針對執行創新與變革的相關能力,可深入思考問 題並提出創新的解決方案。 Edvinsson&. 係指包含公司所有員工與管理者個人的能力、知識、技術、. Malone(1999). 經驗,以及 公司的價值觀、文化與哲學,並融合知識、技術、 創新及公司個別員工掌握自己任務的能力。. Knight(1999). 政 治 大 與技能(skills)。當企業雇用、發展並保留最佳人才時,人 立. 認為人力資本乃是企業無法擁有之個人的專業(expertise). 力資本的價值即增加。. ‧ 國. 學. 陳玉玲(1998). 認為以人力資本的本質乃是與人力直接相關的項目,包括整. ‧. 合的經驗、創意及問題解決能力、領導、創業家精神、管理. y. sit. 以組織成員的知識技能、知識傳遞、創新及態度等構面來表. io. er. 陳鈴蕙(2003). Nat. 技巧及多項能代表組織成員績效的指標。. 現人力資本存量的水準,並探討人力資本對於組織績效的影. al. n. v i n Ch 響。結果發現人力資本對於組織績效也有顯著的影響,人力 engchi U 資本愈高,組織績效也愈好。. Bounfour&. 智慧資本是人才潛質(human potential)能轉換為無形資產. Edvinsson (2005) 者,進而增加企業的經營價值及成果。 陳思佐(2006). 人力資本乃員工個人之知識、技能及經驗,並深化為組織內 員工個人的知識、技能、經驗以及創新能力,經妥善規劃運 用後,可為組織創造價值,進而提升組織之競爭力。 資料來源:本研究整理. 15.

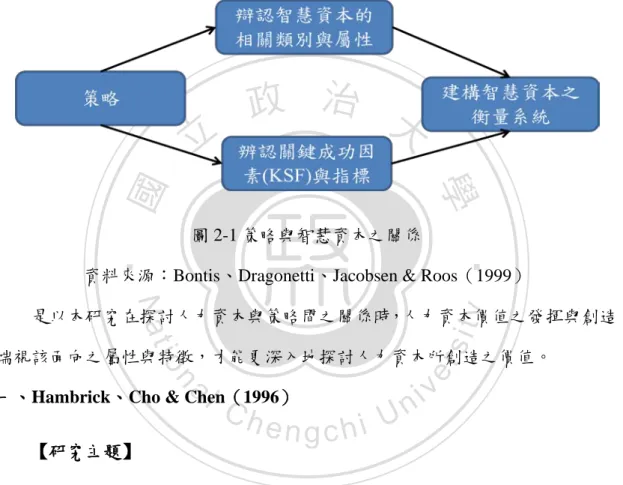

(25) 本研究基於個案適用性之考量,擬採用 Roos、Roos、Edvinsson & Dragonetti (1998)的概念,主要因為其認為公司發展人力資本的過程係透過才能、態度與 智慧敏捷性來加以蓄積並展現。同時 Bontis、Dragonetti、Jacobsen & Roos(1999) 的研究亦指出,從策略角度思考智慧資本之發展及衡量系統時,係透過圖 2-1 策 略與智慧資本關係間之概念形成。據此,始得 為策略性人力資本建構價值創造之 衡量基礎。. 立. 政 治 大. ‧ 國. 學 圖 2-1 策略與智慧資本之關係. ‧. 資料來源:Bontis、Dragonetti、Jacobsen & Roos(1999). y. Nat. sit. 是以本研究在探討人力資本與策略間之關係時,人力資本價值之發揮與創造,. n. al. er. io. 端視該面向之屬性與特徵,才能更深入地探討人力資本所創造之價值。 一、Hambrick、Cho & Chen(1996) 【研究主題】. Ch. engchi. i n U. v. 高階經營團隊之教育和產業經驗對競爭性回應之影響 【研究方法】 採用結構內容分析法(structured content analysis) 7. 7. 本方法係利用結構化的概念及架構,藉由廣泛地蒐集與評估公開資訊,直接辨識蒐集取得之樣. 本,並進行資料分析的模式。 16.

(26) 【研究內容及發現】 本研究首先整理有關團隊之教育和產業經驗(團隊異質性(team heterogeneity))與公司策略間之影響,如表 2-2 團隊異質性與策略之影響所示。 表 2-2 團隊異質性與策略之影響 研究學者. 研究結論 年輕、資淺及高教育水平的團隊比較有創新. Bentel & Jackson(1989). 力,且團隊異質性具有正面效果。 Finkelstein & Hambrick (1990) 高階經營團隊成員的公司年資與「策略延續. 治 政性」或「變革的不足」有強烈相關。 大. Grimm & Smith(1991). 立. Wiersema & Bentl (1992). ‧ 國. (1991). 學. Thomas、Litschert & Ramaswamy 高階經營團隊的功能組成背景會影響組織目 標的達成與結果。. ‧. 高階經營團隊的產業經驗會影響組織結果。. Eisenhardt & Schoonhoven. Nat. io. sit. y. 半導體公司的成長率與高階經營團隊產業年 資的異質性具正相關。. n. al. er. (1990). i n U. v. Virany、Tushman & Romanelli. 高階經營團隊的人員異動會影響組織結果。. (1992). engchi. Hambrick (1994). Ch. 運用高階經營團隊的特質比運用 CEO 的特質 更能準確地預測組織的結果。. 資料來源:Hambrick、Cho & Chen(1996)暨本研究整理 此外,分別利用高階經營團隊的功能、教育背景及年資之異質性 8探討策略 行動及策略回應的相關影響。如表 2-3 團隊異質性對策略行動與回應之影響。. 8. n. 係以 Herfindal-Hirschman 指數的變異來加以衡量,其公式為H = 1 − �i=1 p2i 。H 是指異質性. 測量值,i 是指區分為不同的類別數,p 是指各類別數所佔的百分比。 17.

(27) 表 2-3 團隊異質性對策略行動與回應之影響. 行動重. 傾向. 大性. 發起. 一年內. 的競. 採取的. 對此一競. 的營收. 所宣布. 策略性. 爭行動的. 基數被. 某一競. 行動數. 關注程度. 某一競. 爭性行. 除以行. 來衡量。. 爭性行 動潛在. 行動受注. 回應影. 回應產. 回應執. 傾向. 意程度. 響範圍. 生速度. 行速度. 行使. 以該產業. 以廠商. 產生某. 執行其. 的競. 對此一競. 的營收. 一競爭. 所宣布. 爭性. 爭回應的. 基數對. 性回應. 某一競. 回應. 關注程度. 某一競. 的時間. 爭性回. 動的時. 數。. 來衡量。. 爭性回. 量。. 應的時. 間量。. 治 行速度 政 響範圍 大 以該產業 以廠商 執行其 立. io. 影響的. n. al. Ch. e n比例。 gchi U. 18. y. er. ‧ 國 動總 數。. 回應. 意程度. Nat. 數。. 行動執. 學. 行動 定義與說明. 行動影. ‧. 行動. 爭性. 行動受注. 策略性回應特質. sit. 策略性行動特質. v ni. 應潛在 影響的 比例。. 間量。.

(28) 策略性行動特質 行動. 行動重. 行動受注. 行動影. 行動執. 回應. 行動受注. 回應影. 回應產. 回應執. 傾向. 大性. 意程度. 響範圍. 行速度. 傾向. 意程度. 響範圍. 生速度. 行速度. 顯著負. 顯著負. 相關. 相關. 政 治 顯著負 大 正相關 正相關 立 相關. 按團隊成員的功能分 顯著正 - 相關 按團隊成員的教育背景. 背景. 分類,以代表其專業學. 顯著 正相 識及屬性特質,如認知 關 年資. 以團隊成員的公司年資 正相. 異質. 標準差來作為衡量之基. 性. 礎。. - 關. 負相. 正相關 相關. al. n. 風格與價值觀等。. 正相關. io. 性. 顯著負. -. Nat. 異質. ‧ 國. 教育. 正相關. 關. ‧. 及內外部網絡價值。. 正相關. 學. 性. 負相. -. -. 負相關. 負相關. -. 正相關. 負相關. -. 關. y. 類,以代表其職能專長. sit. 異質. 顯著. er. 功能. 策略性回應特質. C - h. engchi -. i n U. v. 負相. -. 關. 資料來源:Hambrick、Cho & Chen(1996)暨本研究整理. 19.

(29) 本研究在控制產業類別的影響後,發現高階經營團隊的異質性 9,強化了觀 點廣度、認知資源及團體的整體問題解決能力。且證明企業競爭優勢差異越小, 人力資源管理的重要性將越高。 【對本研究之啟示】 其分析的過程及結論,為本研究中探討與分析人力資本時,如何以智慧敏捷 性為出發點,結合策略以發展出價值衡量的基礎,提供一初步之概念。 二、Perez & Pablos(2003). 政 治 大 企業人力資本類型的策略性地位 立 【研究主題】. ‧ 國. 學. 【研究方法】. ‧. 敘述式觀念架構. sit. y. Nat. 【研究內容及發現】. n. al. er. io. 研究指出,並非所有擁有知識及技能的員工,都擁有同等的策略重要性。其. i n U. v. 透過分析人力資本的獨特性(uniqueness)及策略價值(value),來區分其屬性. Ch. engchi. 及運用的知識形式,如表 2-4 人力資本的策略性定位。. 9. 指由不同功能別所組成的高階經營團隊。 20.

(30) 表 2-4 人力資本的策略性定位 獨特. 策略. 性. 價值. 類似概念. 知識形式. 說明 此類資本提供高度的策略性價 值,同時亦指出公司為極大化該類. 核心知識 高. 高. 研發團隊. 資本的價值,會採取內部技能成長 (Core) 及長期關係建立的承諾基礎的人 力資源管理方式。. 高. 低. 立. 具高度獨特性,但並非能為客戶創 政 治 大 特性知識 造高度的價值。此類資本為公司發. 客服中心. (Idiosyncratic) 展差異化策略時所必須及重視,因. ‧ 國. 學. 其為公司專屬性的人力資本。. io. y. al. n. 低. 值甚高,但其不具有企業的專屬. sit. 、會計師. 司機、. 必須性知識. (Compulsory) 性,所以此類人力資本恐採用外購. er. 高. Nat. 法律顧問. 低. ‧. 由於該類人力資本所能提供的價. 的方式取得,並不建議自行發展。. v i n Ch i U e n g c h非公司所專屬性之知識,亦對顧客 補充性知識. 價值之創造較無法發揮作用。係屬. 低 倉管. (Ancillary). 公司正常運作下所產生的一般性 資本。. 資料來源:Perez & Pablos(2003)暨本研究整理. 21.

(31) 【對本研究之啟示】 從策略性人力資源管理的角度來看,並非所有的知識與技術均具有策略價值。 最重要的,在於辨認以何種形式存在於企業內的人力資本,能成為競爭優勢 (comparative advantage)的來源。據此為本研究提供對於人力資本的屬性、類 別及特徵所具有之價值,提供劃分之基礎,俾在策略思維的考量下,以策略、管 理及作業層級,來衡量企業之人力資本。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 22. i n U. v.

(32) 表 2-5 策略與人力資本相關影響研究之文獻整理. 政 治 大 了分析觀點的廣度、認知資源及團體. 探討與分析人力資本時,如何以智. 結構內容分 高階經營團隊的異質性,提升並強化 其分析的過程及結論,為本研究中. 和產業經驗對競爭性. 析法. 立. 學. 的整體問題解決能力。且證明企業競 慧敏捷性為出發點,結合策略以發 爭優勢差異越小,人力資源管理的重 展出價值衡量的基礎,提供一初步. ‧. 要性將越高。. 之概念。. 企業人力資本類型的. 敘述式觀念 並非所有擁有知識及技能的員工,都 提供對於人力資本的屬性、類別及. 策略性地位. 架構. Nat. io. Pablos. 2003. 對本研究之啟示. 高階經營團隊之教育. 回應之影響. Perez &. 研究內容及發現. y. Cho & Chen. 研究方法. sit. 1996. 研究主題. 擁有同等的策略重要性。. n. al. er. Hambrick、. 年度. ‧ 國. 作者. Ch. engchi U. v ni. 特徵所具有之價值,提供劃分之基 礎,俾在發展人力資本成為競爭優 勢的過程中,以策略、管理及作業 層級,來衡量企業之人力資本。. 資料來源:本研究整理. 23.

(33) 第二節、策略性人力資本的衡量 一、Massingham、Nguyen & Massingham(2011) 【研究主題】 針對人力資本價值衡量方法過於主觀的現象,提出能有效提升自我報導價值 的方法 【研究方法】 藉由問卷調查,進行個案研究 【研究內容及發現】. 立. 證實先前針對人力資本價值衡量之研究,所呈現在自評與他評間之相關性較. ‧ 國. 學. 1.. 政 治 大. 低;其他 研究亦發現自評報導之價值,顯著較他評為高。此處的觀察則相反,. ‧. 他評則高於自評。. y. Nat. 3.. 存在因為知識特性(員工能力、員工持續性…等)差異大小所產生的潛在模. er. sit. 當人格特質作為自評的解釋變數時,人力資本的價值會被低估。. io. 2.. al. n. v i n 式。其可提升自評與他評知識的精確程度,並一般化必要的調整程序。 Ch engchi U 【對本研究之啟示】. 本文透過引入同儕評鑑的方式,來滿足有關自評的不足,並豐富他評的知識, 以大幅改善現行衡量方法下過度主觀的缺點。而解決此一缺點的主要方式,在於 透過自我報導、全面地同儕評鑑與個人評鑑形成一三方建構的模式,以有效提升 衡量人力資本的客觀性,並發展人力資本價值至外部的衡量基礎,而非僅僅停留 在人力資本價值內部的評估。. 24.

(34) 而智慧資本的報導,部分學者專家認為需透過管理階層資料的提供,始得為 企業內部進行智慧資本之評估(assessment)。但智慧資本報導的客觀性,卻是 要透過外部衡量(measurement)的過程,始得提升智慧資本報導的可信度。因 此,本研究 嘗試以多種不同的面向及方法,藉由取得外部公開的資訊,衡量人力 資本為企業所創造的價值。 二、Gates & Langevin(2010) 【研究主題】 瞭解人力資源主管及專家,對於人力資本衡量內容的認知及期待,如何與策 略相連結,以及對績效的影響. 立. 【研究方法】. 政 治 大. ‧ 國. 學. 利用問卷調查,進行主成份分析(Factor Analysis). ‧. 【研究內容及發現】. y. Nat. er. io. sit. 1. 將人力資本衡量分為兩大因子:一為衡量員工的工作效率與成本意識(效率 指標);另一為衡量員工的創業與創意能力(創新指標)。. n. al. Ch. engchi. i n U. v. 2. 人力資本衡量發展愈成熟的企業,其企業的績效則愈好。 3. 在採用差異化策略的企業,人力資源主管較關心創新指標;而在採用成本降 低策略的企業,人力資源主管則較關心效率的指標。 建議若企業人力資源主管應投入較多精神與心力在創造並執行人力資本之 衡量,以協助提升企業的績效表現。並指出在執行人力資本衡量時,人力資源主 管與管理會計及控制系統的專家,均應為此一共同利益而合作。. 25.

(35) 【對本研究之啟示】 本研究期望藉由解構顧客資本及創新資本的價值內涵,來衡量人力資本所創 造之真實價值。而過去有關人力資本的研究,多僅為統計概念下報導企業人力資 本之內涵。但人力資本的真正價值,則需結合企業採行之策略,以正確客觀地衡 量企業應有的人力資本價值,亦即在策略執行上所擁有的人力資本優勢。如此, 始能為企業在擬定策略、甚或執行策略時,瞭解企業競爭優勢所在。 三、Sonnier(2008) 【研究主題】. 治 政 大 高科技產業與傳統產業的企業在智慧資本揭露程度之比較 立 ‧ 國. 學. 【研究方法】. 整合資源基礎觀點(Resource-Based View,RBV) ,開發出智慧資本的模型,. ‧. 並利用美國 SEC 年度財務報表申報之資料,進行內容分析(Content Analysis). y. Nat. er. io. al. sit. 【研究內容及發現】. v. n. 高科技產業的企業,在智慧資本揭露的內容上,除了供應商資本(關係資本). Ch. engchi. i n U. 較不確定外,其他包括顧客資本(關係資本)、組織資本及人力資本,均較傳統 產業揭露地更為頻繁且完整。 本研究同時認為,在討論有關智慧資本揭露的規範時,高科技產業應受有較 一般傳統產業更為嚴格的揭露標準加以規範,因相較於一般傳統的產業,傳統的 財務會計模式無法為高科技產業提供更為攸關的資訊以避免企業發生失敗。所以 應透過智慧資本的揭露,來提供更具價值之資訊。. 26.

(36) 高科技產業在面臨瞬息萬變的產業競爭之下,傳統的財務會計已無法作為評 估企業體質好壞的依據,更無法反映企業的競爭優勢。一般所謂的實體資產對企 業來說,僅侷限在其所擁有的財物。而無形資產才是企業創造利潤、價值,甚或 是核心競爭能力的呈現。該研究指出,應以智慧資本的揭露來補充此一資訊的不 足。更進一步思考,隨即面臨該如何衡量,以適切地加以報導,便成為極度重要 的議題。倘若任意地以主觀的方式衡量並報導企業之資訊,則不如不要加以報導, 以避免誤導資訊使用者因資訊不對稱所帶來的傷害。 【對本研究之啟示】. 政 治 大. 本研究以發展人力資本之衡量為主軸,希望能藉由顧客資本及創新資本之內. 立. 涵,反映無形資產中最為關鍵的部分,並以客觀性為其基礎,提供一衡量時依循. ‧ 國. 學. 之參考。. 四、Litschka、Markom & Schunder(2006). ‧ sit. y. Nat. 【研究主題】. al. n. 【研究方法】. er. io. 針對智慧資產的衡量與分析,提供一數量化評估的架構與模型. 敘述式觀念架構. Ch. engchi. i n U. v. 【研究內容及發現】 本研究利用歐盟資助專案所發展之網狀(Plexus)模型,將組織所擁有的智 慧資產由隱性的人力資本要素出發,透過激勵、員工承諾及工作滿意度等概念, 同時將企業使命、策略及組織文化…等與人力資本要素相結合,以間接地衡量的 人力資本的價值。如圖 2-2 影響人力資本及其發展因素的網狀模型。. 27.

(37) 立. 政 治 大. 圖 2-2 影響人力資本及其發展因素的網狀模型. ‧ 國. 學. 資料來源:Litschka、Markom & Schunder(2006) 本研究亦對於人力資本與人力資產的關係,進行不同層次及觀點的比較,如. ‧. 表 2-6 人力資本與人力資產的關係。. y. Nat. er. io. sit. 表 2-6 人力資本與人力資產的關係 個人觀點. n. al. Ch. n U engchi. iv. 組織觀點. 人力資本係結合一個人的知識、技術及能 人力資本提供企業做額外 人力. 力,包含身體及心靈層次的健康狀態。而 的使用,但無法被企業所擁. 資本. 有關健康層次的發展,即需藉由工作滿意 有。 度、員工承諾及內在激勵來衡量。. 人力. 人力資產直覺並主動地運用。. 人力資產直覺並主動地運. 資產. 用於增加組織的價值。 資料來源:Litschka、Markom & Schunder(2006). 28.

(38) 【對本研究之啟示】 本研究對於人力資本的衡量,係參考類似於此一模型的概念,透過與其他智 慧資本及其組成項目的交互影響,作為衡量人力資本產生價值之媒介,以建構由 外部衡量人力資本之客觀流程。 五、Dumay(2009) 【研究主題】 運用關鍵法(Critical Approach)來進行智慧資本的衡量 【研究方法】. 立. 學. 【研究內容及發現】 在運用關鍵法進行研究時,討論三項主要任務:. y. Nat. io. 響。. sit. 洞察(insight) :目的在找出實務上智慧資本的報導對於員工及組織的真正影. er. 1.. al. v i n 評論(critique):針對現行有關智慧資本的衡量,其發展過程中衍生許多概 Ch engchi U n. 2.. ‧. ‧ 國. 個案研究法. 政 治 大. 念及詞彙,惟此模式下所產生的新概念,均受過去既有概念之影響,因而使 得詞彙本身即為造成概念混淆的來源。本文利用此概念提出打破現有智慧資 本衡量之基礎架構,並建構各智慧資本要素間的關連性及形成的模式,即衡 量各智慧資本間的交互影響,此與現行衡量智慧資本之方式大為不同。 3.. 轉變定義(transformative redefinition) :最後,針對關鍵且具管理性的攸關知 識及實務的可操作性加以發展,使其適用於現況的改變並能提供後續運作所 需要的技術。. 29.

(39) 現行智慧資本的衡量高度仰賴會計資訊,是以相較於無形資產衡量傳統模式 的限制,以及現行智慧資本報導之架構,本研究指出需要透過更多的公開程序, 改善資訊報導的時效性並提升資訊使用的價值。同時指出智慧資本的報導,需要 學界與產業界共同發展新技術。 【對本研究之啟示】 有關人力資本衡量技術的演進,過去高度仰賴會計所提供的資訊,但有關會 計所能提供的資訊,多為歷史資料的累積,與智慧資本報導的目的與內涵相距甚 遠。智慧資本的報導,著重於傳遞企業之內隱價值,若僅透過歷史資訊,且受限. 政 治 大. 於會計原則之規範,則其所報導之內涵,雖能達到公正客觀,但其所揭露之資訊,. 立. 恐亦無足夠之參考價值。是以更增加本研究利用其他架構及方法,藉由公開權威. ‧ 國. 學. 之資訊,以發展人力資本之衡量方法。 六、Bontis et al.(1999). ‧ sit. y. Nat. 【研究主題】. al. n. 【研究方法】. er. io. 人力資本衡量工具的演進及發展. 文獻回顧. Ch. engchi. i n U. v. 【研究內容及發現】 本研究整理過去人力資本衡量發展過程中所運用的主要工具,包含人力資源 會計、經濟附加價值法、平衡計分卡法及人力資本等概念,分析如表 2-7 人力資 本衡量演進的彙整與分析。. 30.

(40) 表 2-7 人力資本衡量演進的彙整與分析 工具. 時間觀點. 人力資. 歷史投入. 源會計. 之成本. 主要的理由. 運用的優點. 運用的缺點. 以財務形式表達人力資本的價值時, 1. 以財務方式計算. 1. 假設過於繁複,部分恐無法控制. 政 治 大 3. 得運用於服務業. 必須透過資本化後計入資產負債表, 2. 可大量地運用和採納. 立. 取代以費用的方式計入損益表。. ‧ 國. 經濟附. 未來價值. 1. 與股價高度關連. 學. 公司的目標在極大化股東的價值,同. 2. 衡量基礎較主觀. 時極大化資本的有效運用。因此須要 2. 能結合預算、財務規劃、. 被反映在公司各層級的每項決策之. Nat. 中。. 目標設定及績效獎酬. io. 平衡計 標與現在 分卡. 1. 強而有力的邏輯. al. 2. 各項指標與財務的績效有 iv n C 公司需要一套能協助引導、追蹤、內h e明確的關聯 ngchi U. n. 歷史的目. y. 創造. er. 法. sit. 與效益之. ‧. 加價值. 1. 複雜的調整程序 2. 淨資產與資產的市場價值不同 3. 較不具額外的解釋力 4. 假設監控的機制,僅有股東的利益 1. 衡量較為嚴格 2. 人力資產與知識創造過程中恐被不 適當地考量. 部和外部的指標。 的績效. 3. 良好的發展基礎與理論發 3. 靜態的衡量 展. 4. 無外部資料可供比較. 31.

(41) 未來獲取. 1. 具有彈性. 1. 理論發展過程較不清晰. 2. 動態的模型. 2. 相關制度的發展,仍處在早期階段. 3. 較具部分外部的可比性. 3. 過度關注於資本市場的影響,特別是. 企業價值的創造源自於關鍵的無形資. 人力 價值與效. 源,因而此類的資源,須要與實體資. 益之能力. 產同樣接受管控。. 資本. 立. 治 政4. 對非營利組織同樣適用 大. 資料來源:Bontis et al.(1999)暨本研究整理. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 32. i n U. v. 費用的發展與認定.

(42) 【對本研究之啟示】 協助本研究釐清有關人力資本衡量的過程中,早期研究所提出的各項學說及 主張。特別是對於人力資源在管理會計領域的發展過程,在瞭解此一背景及架構 之後,更能整理出完整且具參考價值的發展地圖。 七、Hunter、Webster & Wyatt(2005) 【研究主題】 智慧資本衡量的實務回顧. 政 治 大. 【研究方法】. 立. 學. ‧ 國. 文獻回顧. 【研究內容及發現】. ‧. 本研究整理歷來主要研究智慧資本的主要分類及其組成之衡量指標,如表. n. al. er. io. sit. y. Nat. 2-8 智慧資本衡量的主要研究。. Ch. engchi. 33. i n U. v.

(43) 表 2-8 智慧資本衡量的主要研究 Roos、Roos &. Stewart. Sveiby. Edvinsson & Malone. New Guideline. Allee. 1997. 1997. 1997. 1997. 2003. 2000. UK. UK. US. Denmark. US. 人力資本. 人力中心資產. 人力資本. 人力資本. 員工. 人力資本. 衡量指標. 技術 才能 能力(ability) 態度 專業 智慧敏捷性 問題解決能力 領導風格 工作上的本體 知識. 組織資本. 基礎結構資產. 衡量指標. 科技 流程 例行程序 組織架構 內部資訊網絡 管理方法. 所屬國家. 能力矩陣 (compentence metrix) 專業人士數 員工數 短期僱用數. 學. ‧. 強調員工是 員工技術 組織最重要 教育 的資產 工作相關知識 才能 企業家精神. Nat. io. 結構資本. al. n. 組織資本 組織創新 流程 智慧財產 文化資產. 立. Denmark 治 政Sweden 大人力資本 人力資本. y. 1996. 員工技術(skill) 才能 經驗 教育 激勵 承諾. sit. 發表日期. Edvinsson. Ch. 內部資本. er. Brooking. ‧ 國. 研究學者. 流程資本. iv. n e n g c h i U平均發票處理時 間. 知識嵌入於 管理哲學 資訊科技 企業文化 流程 資訊網絡系統 財務關係 智慧財產 34. 月報表的平均處 理能力. 才能 個人才能 (capability) 知識 技術(skill) 經驗 問題解決能力. 流程. 企業本體(identity). 知識嵌入於平穩化 程序 創新流程品質程序 管理及控制流程 資訊處理機制. 每個人擁有的價值: 洞察力 目標 價值觀 道德立場 領導能力.

(44) 立. -. -. 所有的專 利、計畫及 商標. io. al. -. n. 專利、商標、著 新專利數 作權、商品設 訓練投入之努 計、機密資訊的 力 法律保障. 外部關係. 服務基礎營收的 利差 關鍵顧客的百分 比. 顧客組合(mix) 顧客和使用者的: 關係 滿意度 忠誠度 企業推薦 需求的洞察力 在產品及流程發展 中參與的程度. 顧客與企業之關係 策略性合作夥伴 供應商 投資者 受到社會大眾欣賞的 品質關係 地球與資源的關係 健康與環境永續的貢 獻. 科技. 內部結構. 其他三種知識資源 的科技性支持 高度使用資訊科技 系統. 運用系統及流程來使 競爭優勢產生槓桿效 益(ICT資料庫、文 件、智慧財產…等). Ch. 創新資本. y. 創新及 發展資本. 顧客. 政 治 大. Nat. 衡量指標. 運用市場資 品牌 訊取得並留 顧客 住顧客 顧客忠誠度 公司名稱 配銷通路 合作企業 授權合約 優惠合約 特許權合約. 顧客資本. engchi. 現行創新區域 員工在此一區域 內得自由使用. sit. 智慧財產. 外部資本. er. 創新資本. 內部利害關係 人的關係 外部利害關係 人的關係. 顧客資本. ‧ 國. 衡量指標. 品牌 顧客 顧客忠誠度 配銷通路 利害關係人的 關係及網絡 寬廣的社會公 民與環境健康 投資. 關係資本. ‧. 市場性資產. 學. 關係資本. i n U. v. 資料來源:Hunter、Webster、Wyatt(2005)暨本研究整理 【對本研究之啟示】 本研究透過分析智慧資本中各類資本的衡量指標及概念,得據以發展策略性人力資本與顧客資本及創新資本兩者間的互動基礎, 進而找出適當的衡量方式,選擇較佳之衡量基礎,以正確地衡量人力資本為企業所帶來之價值。 35.

(45) 表 2-9 人力資本衡量研究之文獻整理 作者 Massingham. 年度 2011. 研究主題. 研究方法. 針對人力資本價值. 、Nguyen &. 衡量方法過於主觀. Massingham. 的現象,提出能有效. 個案研究. 研究內容及發現. 對本研究之啟示. 當人格特質作為影響的變數,用. 為有效提升衡量人力資本的客觀性,應. 政 治 大 的價值會被低估。. 以作為自評的知識時,人力資本. 立. 瞭解人力資源主管. 問卷調查與 人力資本衡量發展愈成熟的企. 及專家,對於人力資 主成份分析 業,其企業的績效則愈好。. 的影響. y. sit. al. n. 相連結,以及對績效. io. 及期待,如何與策略. 人力資源主管在採用差異化策略. er. 本衡量內容的認知. Nat. Langevin. 2010. ‧. Gates &. ‧ 國. 的方法. 礎,而非僅僅停留在人力資本價值內部. 學. 提升自我報導價值. iv n C h採用成本降低策略的企業中則較 engchi U 的企業中較關心創新指標;而在. 關心效率的指標。. 36. 發展人力資本價值至外部的衡量基. 的評估。. 本研究期望藉由解構關係資本及創新 資本的價值內涵,來衡量人力資本所創 造之真實價值。.

(46) Sonnier. 年度 2008. 研究主題. 研究方法. 研究內容及發現. 高科技產業與傳統. 內容分析. 有關智慧資本揭露的規範時,高. 本研究以發展人力資本之衡量為主. 產業的企業在智慧. 科技產業應受有較一般傳統產業. 軸,希望能藉由顧客資本及創新資本之. 資本揭露程度之比. 更為嚴格的揭露標準規範。. 立. 較. ‧ 國. 學. 時依循之參考。. 導,便成為極度重要的議題。. 敘述式觀念 由隱性的人力資本要素出發,透. 量與分析,提供一數 架構. Schunder. 量化評估的架構與. io. Markom &. y. 過激勵、員工承諾及工作滿意度. al. n. 模型. 分,並以客觀性為其基礎,提供一衡量. 現。如何衡量,並適切地加以報. sit. 針對智慧資產的衡. 內涵,反映無形資產中最為關鍵的部. ‧. 2006. 政 治 大 無形資產才是企業創造利潤、價 值,甚或是核心競爭能力的呈. Nat. Litschka、. 對本研究之啟示. er. 作者. v ni. 本研究欲參考類似於此一模型的概 念,透過與其他智慧資本及其組成項目. 等概念,同時將企業使命、策略. 的交互影響,作為衡量人力資本產生價. C h及組織文化…等與人力資本要素 engchi U. 值之媒介,以建構由外部衡量人力資本. 相結合,以間接地衡量的人力資 本的價值。. 37. 之客觀流程。.

(47) 作者 Dumay. 年度 2009. 研究主題. 研究方法. 運用關鍵法來進行. 研究內容及發現. 對本研究之啟示. 個案研究法 本研究指出需透過更多的公開程. 本研究利用其他架構及方法,藉由公開. 序,改善智慧資本資訊報導的時. 權威之資訊,以發展人力資本之衡量方. 智慧資本的衡量. 政 治 大 整理過去人力資本衡量發展過程 效性,並提升資訊使用的價值。. 究的學說及主張,俾在瞭解此一演進與. 資源會計、經濟附加價值法、平. 架構之後,更能整理出完整且具參考價. ‧. 衡計分卡法及人力資本等概念。. 值的發展地圖。. 整理過往主要研究智慧資本之研. 透過分析智慧資本中各類資本的衡量. sit. 務回顧. 文獻回顧. 究,及其主要分類項下之衡量指. al. n. Wyatt. 智慧資本衡量的實. io. Webster &. 2005. Nat. Hunter、. 協助本研究釐清人力資本衡量早期研. 中所運用的主要工具,包含人力. 學. 的演進及發展. 立. 文獻回顧. y. 人力資本衡量工具. er. 1999. ‧ 國. Bontis et al.. 法。. 標。. Ch. engchi U. v ni. 指標及概念,得據以發展人力資本與顧 客資本及創新資本兩者間的互動基 礎,進而找出適當的衡量方式,選擇較 佳之衡量基礎,以正確地衡量人力資本 為企業所帶來之價值。. 資料來源:本研究整理 38.

(48) 第三節、人力資本與顧客資本結合對品牌價值之創造 一、Bontis、Keow & Richardson(2000) 【研究主題】 人力資本與顧客資本、結構資本間之互動關係 【研究方法】 問卷調查. 政 治 大 利用其 1997 年所發展的智慧資本問卷,在馬來西亞進行實證研究,研究對 立 【研究內容及發現】. ‧ 國. 學. 象包含服務業及非服務業之領域。研究結果顯示,在人力資本與結構資本的互動 中,非服務業的人力資本顯著地影響結構資本,而在服務業中此關係卻不顯著,. ‧. 此隱含著在非服務業的行業較容易將員工的隱性知識顯性化,而在知識密集的服. sit. y. Nat. 務業中,則相對較為困難。. al. er. io. 而無論是在服務業或非服務業,人力資本與顧客資本之間的關係均為顯著,. v. n. 且顧客資本亦同樣顯著地影響結構資本,此表示管理階層應瞭解企業人力資本的. Ch. engchi. i n U. 潛在能力以掌握並貼近市場,同時也會因為重視顧客而形成以服務顧客為主軸的 市場導向管理風格或企業流程。由此可知,人力資本、結構資本與顧客資本之間 的確存在著互動關係。 【對本研究之啟示】 提供本研究對於人力資本與顧客資本關係間,較為明確的互動概念。同時, 對於本研究擬以顧客資本組成項下的相關概念為代理變數來衡量人力資本所創 造之價值時,提供強而有力的支撐基礎。. 39.

(49) 二、宋威霆(2003) 【研究主題】 人力資本與顧客資本間的關係 【研究方法】 問卷調查 【研究內容及發現】. 治 政 大 業下,若員工能提供滿足顧客需求的服務,進而建立顧客對於企業的信任與口碑 , 立 其利用中華徵信排名經營績效前 1000 大企業進行實證研究之結果,在服務. 並將顧客保留下來,則將有助於企業顧客資本的累積,甚而發揮其顧客資本之效. ‧ 國. 學. 益。而為達成此一目的,與顧客第一線接觸的員工專業能力與訓練就相對來的重. ‧. 要。本研究亦證實企業的人力資本對顧客資本間確有顯著的影響。. sit. y. Nat. 【對本研究之啟示】. n. al. er. io. 企業所擁有的人力資本,旨在以其專業之服務,建立顧客對企業的信任與口. i n U. v. 碑。然而,在顧客資本項下,亦有品牌忠誠度及顧客回購率之概念,兩者均著重. Ch. engchi. 在探討顧客保留率(retention rate) 。意即在人力資本長期積累下來的努力,終將 透過隱性價值顯性化的過程,將人力資本之價值移轉予企業,是為「品牌」之形 成。故得肯認在衡量人力資本之存量與價值時,透過顧客資本為其客觀之依循與 參考,應為可行。. 40.

(50) 三、戚翔維(2005) 【研究主題】 銷售人員人力資本對顧客資本的影響 【研究方法】 以證券經紀商進行問卷調查與資料分析 【研究內容及發現】. 治 政 大 作經驗等,是影響顧客獲取與顧客推薦的主要因素。當銷售人員所擁有的人力資 立. 銷售人員本身所擁有的人力資本,包含銷售技術、專業知識、社會關係與工. 本愈高時,愈容易創造顧客滿意度,進而增加並累積顧客資本。同時也證明銷售. ‧ 國. 學. 人員的人力資本對顧客資本具有影響。. ‧. 此外,在顧客維繫部分,仍受人力資本當中有關銷售人員的專業知識與工作. sit. y. Nat. 態度之影響。是以顧客關係的長期維繫,端視銷售人員能力與心態上的配合。. n. al. er. io. 【對本研究之啟示】. i n U. v. 企業在發展人力資本時,需要與企業策略相結合,惟有在選擇累積足夠經驗. Ch. engchi. 及適當的人力資本以面對市場競爭,才能發揮競爭優勢脫穎而出。. 41.

(51) 表 2-10 人力資本與顧客資本相關影響研究之文獻整理. Bontis、Keow &. 2000. 研究主題. 研究方法. 人力資本與顧客資. 問卷調查. 立. 提供本研究對於人力資本與顧客. 念。亦對本研究擬以顧客資本組. 力資本的潛在能力以掌握並貼近市. 成項下的相關概念為代理變數來. 場。. 衡量人力資本所創造之價值時,. 人力資本與顧客資本 問卷調查. 在服務業下,若員工能以其專業及. 間的關係. 能力,提供滿足顧客需求的服務,. 透過隱性價值顯性化的過程,將. v ni. n. 進而建立顧客對於企業的信任與口. Ch. 提供一強而有力的支撐基礎。 人力資本長期積累下來的努力,. er. io. al. 資本關係間,較為明確的互動概. 著,此表示管理階層應瞭解企業人. ‧. 2003. Nat. 宋威霆. 無論是在服務業或非服務業,人力. 學. ‧ 國. 動關係. 對本研究之啟示. 治 政資本與顧客資本之間的關係均為顯 大. 本、結構資本間之互. Richardson. 研究內容及發現. y. 年度. sit. 作者. 其價值移轉予企業,是為「品牌」. e碑,並將顧客保留下來,將有助於 ngchi U. 之形成。故在衡量人力資本之存. 顧客資本的累積,並發揮其效益。. 量與價值時,可以顧客資本為作 其客觀之依循與參考。. 42.

(52) 銷售人員人力資本對 問卷調查. 銷售人員所擁有的人力資本,是影. 企業在發展人力資本時,需要與. 顧客資本的影響. 響顧客獲得與顧客推薦的主要因. 企業策略相結合,惟有在選擇累. 素。當銷售人員所擁有的人力資本. 積足夠經驗及適當的人力資本以. 立. 治 政愈高時,愈容易創造顧客滿意度, 大 進而增加並累積顧客資本。且顧客. 學. 關係的長期維繫,需視銷售人員的 能力與心態上的配合。. ‧. 資料來源:本研究整理. io. sit. y. Nat. n. al. er. 2005. ‧ 國. 戚翔維. Ch. engchi. 43. i n U. v. 面對市場競爭,才能發揮競爭優 勢脫穎而出。.

(53) 第四節、人力資本與創新資本結合對專利價值之創造 一、Huang(2010) 【研究主題】 創新資本與人力資本所產生的綜效-以台灣半導體產業為例 【研究方法】 運用企業財務績效的表現及企業價值來衡量創新資本與人力資本所產生之 綜效 【研究內容及發現】. 立. 政 治 大. 成功的創新不只需要創新資本下的創意,更須有擁有良好研究與發展的人力. ‧ 國. 學. 資本。高品質的人力資源扮演著提升財務績效及創造企業價值的關鍵角色,且人. ‧. 力資本與創新成果的產出,有著遞延一期的顯著正相關。而創新成果產出的品質 遠較產出的數量來得重要,表示企業應該強化創新產出的品質,以維繫企業的競. al. er. io. sit. y. Nat. 爭優勢。. n. 【對本研究之啟示】. Ch. engchi. i n U. v. 人力資本價值的呈現,不如過去運用簡單而粗淺的概念即可衡量。人力資本 價值的所在,亦須配合企業發展競爭優勢,才能發揮應有的價值。據此,本研究 擬以創新資本下研發成果的質與量為基礎,客觀地衡量人力資本應有之價值。. 44.

(54) 表 2-11 人力資本與創新資本相關影響研究之文獻整理. 創新資本與人. 研究方法. 研究內容及發現. 對本研究之啟示. 實證研究. 成功的創新不只需要創新資本下的創意,. 本研究擬以創新資本下研發成果. 政 治 大 高品質人力資本扮演著提升財務績效及創 更需有擁有良好研究與發展的人力資本。. 力資本所產生. 立. 的綜效. 學. 造企業價值的關鍵角色,且人力資本與創 新成果的產出,有著顯著的正相關。. ‧. 資料來源:本研究整理. y. Nat. io. sit. 2010. 研究主題. n. al. er. Huang. 年度. ‧ 國. 作者. Ch. engchi. 45. i n U. v. 的質與量為基礎,來客觀地衡量 人力資本應有之價值。.

數據

相關文件

Formação bruta de capital fixo Gross Fixed

Formação bruta de capital fixo Gross Fixed

Conclusion 2: From volume taxation and income taxation aspect this study found the capital gain tax in Taiwan which allows Foreign Institutional Investors (FINI)

Recommended Approach for Setting Regulatory Risk-Based Capital Requirements for Variable Annuities and Similar Products with Guarantees (Excluding Index Guarantees), American Academy

y Define clearly the concept of economic growth and development (Economic growth can simply be defined as a rise in GDP or GDP per

gross profit margin, net profit margin, return on capital employed, working capital, current ratio and acid test ratio.. Use accounting ratios to evaluate a company’s profitability

Capital works expenditure Non-works expenditure Capital Surplus/Deficit.. Issuance/Repayment of Bonds and Notes

Sequence-to-sequence learning: both input and output are both sequences with different lengths..