全球金融風暴下共同基金投資人行為研究

139

0

0

全文

(2) 誌. 謝. 可以著筆寫這頁,表示我努力多時的論文要完成了!收獲非常的多,從雀躍 要開始寫論文,到進入困惑,過程中遇到許多的挫折及困難,最後順利通過口試。 撰寫論文的過程中,感謝指導教授黃英忠校長、杜佩蘭博士與榮豐學長、龍 生學長,不厭其煩細心指導,特別感謝二位教授在口試前一週密集的訓練,黃校 長及杜教授的細心指導與建議,在此致上最誠摯的敬意及感激。同時,感謝口試 委員陳一民博士與翁銘章博士的給予寶貴的意見及修改方向,事後提供批閱的修 改稿,更是我口試後修改的寶典,讓我的論文更臻完整。 研究所在學期間,同組好友楊啟詮、龔詩禮、王博玄、曾愛芬一起學習成長, 同窗好友關治銘、薛茗穗、鄭道隆的協助鼓勵,好友黃敬堯、陳美勳在論文期間 相互加油,使我在學習及視野上精進不少、獲益良多。 謝謝好友梁榮達博士協助,也謝謝鼓勵我再進修的公婆章哲生先生、曹麗雲 女士,有您們一路支持與協助照料家務及小孩,讓我無後顧之憂專心的學習及勇 於追求我的夢想,沒有您們的支持是無法完成碩士學位。 感謝我生命中最重要的另一半章至聰及我最可愛的小寶貝章柏昕,因為有你 們我的生命中更加豐富、幸福。 最後感謝我的雙親,您們對我的愛總是不斷的付出也不求回報,求學過程中 從不會要求我的學業成績而是教導我良好的品德及正確的人生觀,讓我心能常存 感恩及惜福。. 張莉莉 謹誌於 國立高雄大學國際高階經營管理研究所 中華民國九十九年一月.

(3) 全球金融風暴下共同基金投資人行為研究 摘. 要. 本研究透過投資行為理論的觀點探討在全球金融風暴下影響共同基金投資 人的投資決策因素,以瞭解其對投資行為中之過度自信及處分效果的影響。本研 究採用問卷調查方式,以南部地區共同基金投資人為研究對象,共發出 600 份問 卷,有效樣本數 228 份,針對人口統計變項採單因子變異數分析,以檢定在投資 決策及投資行為上的差異,並經由相關分析發現投資成本、基金規模、理財服務、 反向策略與過度自信呈顯著正相關;總經因素、匯率因素、股市因素、投資成本、 基金規模、基金績效、理財服務、公司聲譽、反向策略與處分效果呈顯著正相關; 處分效果與過度自信彼此間呈顯著正相關。再藉由迴歸分析驗證總經因素與過度 自信為負向影響,反向策略與過度自信為正向影響;總經因素及反向策略與處分 效果為正向影響。 研究結果發現: 一、教育程度高者較低者重視基金績效; 二、已婚有子女者較未婚者重視風險屬性; 三、高收入者較低收入者重視風屬性; 四、在反向策略及財務冒險偏向業務傾向的投資人在過度自信及處分效果有顯著 的正向影響; 五、重視風險屬性的投資人較為理性,研究結果顯示在過度自信及處分效果為顯 著的負向影響。 關鍵字:投資行為、投資決策、處分效果、過度自信、共同基金、金融風暴. I.

(4) Studies of Mutual Fund Investor’s Behavior in Global Financial Crisis Abstract This study researches how Global Financial Crisis impacts the mutual fund investor’s investment decision factors, particularly focusing on Overconfidence and Disposition Effect, from the perspective of Investment Behavior Theory. 600 questionnaires were issued to mutual fund investors in Southern Taiwan, 228 of them are valid for statistic samples. One-way ANOVA analysis was adopted to test the differentiation between investment strategy and investment behavior. Correlation analysis was also used and the result indicates that investment cost, mutual fund scale, financial services and contrarian strategy are positive-correlated with Overconfidence; macro economy, currency factor, stock market, investment cost, mutual fund scale, mutual fund performance, financial services, company reputation and contrarian strategy are positive-correlated with Disposition Effect. Therefore, overconfidence is positive-correlated with Disposition Effect. Furthermore, through regression analysis, the result found the adverse impact of Macro Economy factors on Overconfidence; contrarian strategy have positive impact on Overconfidence. And macro economy, contrarian strategy have positive impact on Disposition Effect. To conclude, we found the following results: 1.Higher educated investor emphasis on mutual fund performance more than lower educated one does. 2.Married investors with kid are more concerned about risk factor than single individuals. 3.Investors with higher income are more concerned about risk factor than ones with lower income.. II.

(5) 4.The result also found that investor who prefers contrarian strategy and is more aggressive, is less influenced by Overconfidence and Disposition Effect. 5.Investor with lower risk tolerance is more rational, indicating the adverse impact on Overconfidence and Disposition Effect. Keywords:Invesment Behavior, Invesment decision, Disposition Effect, Overconfidence, Mutual fund, Financial Crisis. III.

(6) 目 第一章. 緒. 錄. 論 ............................................................................................1. 第一節 研究背景與動機........................................................................... 1 第二節 研究目的....................................................................................... 4. 第二章. 文獻回顧 ...................................................................................... 5. 第一節 金融風暴....................................................................................... 5 第二節 共同基金 ....................................................................................... 17 第三節 投資決策 ....................................................................................... 33 第四節 投資行為 ....................................................................................... 36 第五節 投資決策與投資行為相關文獻................................................... 49. 第三章. 研究方法 ...................................................................................... 52. 第一節 研究架構及假設........................................................................... 52 第二節 研究對象 ....................................................................................... 54 第三節 資料分析方法 ............................................................................... 57 第四節 變項操作定義與問卷設計........................................................... 59. 第四章 研究結果與分析 .......................................................................... 69 第一節 各研究變項描述性統計與相關分析........................................... 73 第二節 人口統計變項與各構面間之差異分析....................................... 76 第三節 研究變項之迴歸分析................................................................... 79 第四節 驗證研究假設成立與否............................................................... 82. 第五章. 結論與建議 ................................................................................. 83. 第一節 結 論 ........................................................................................... 83 第二節 研究限制 ....................................................................................... 87 第三節 建 議 ........................................................................................... 88. 參考文獻 ........................................................................................................ 90 一、中文參考文獻 ....................................................................................... 90 二、英文參考文獻 ....................................................................................... 97 三、網站參考文獻 ..................................................................................... 100. 附錄一、研究問卷各題項統計結果 ................................................... 101 附錄二、研究問卷 .................................................................................... 121 IV.

(7) 表 目 錄 表 2-1 主要國家失業率 ................................................................................ 9 表 2-2 主要國家經濟成長率....................................................................... 10 表 2-3 主要國家利率 .................................................................................. 11 表 2-4 重大事件分析比較 .......................................................................... 13 表 2-5 我國投信事業規模一覽表 .............................................................. 18 表 2-6 我國共同基金與台股集中市場總市值比例 .................................. 19 表 2-7 台股集中交易市場三大機構法人投資交易概況 .......................... 19 表 2-8 全球共同基金總資產 ...................................................................... 21 表 2-9 全球共同基金發行數量 .................................................................. 21 表 2-10 全球共同基金淨銷售 ...................................................................... 21 表 2-11 投信投顧產業概況 .......................................................................... 21 表 2-12 共同基金基金規模及基金類型 ...................................................... 23 表 2-13 共同基金受益人數 .......................................................................... 23 表 2-14 美國共同基金分類 .......................................................................... 27 表 2-15 國內共同基金分類 .......................................................................... 28 表 2-16 國內基金客戶結構 .......................................................................... 29 表 2-17 共同基金和其他投資工具的比較 .................................................. 30 表 2-18 共同基金年度規模及總申購買回量統計 ...................................... 31 表 2-19 共同基金市場概況表 ...................................................................... 32 表 2-20 共同基金投資人類別統計表 .......................................................... 32 表 2-21 共同基金投資人採定時定額扣款之交易概況 .............................. 32 表 2-22 行為財務學相關理論 ...................................................................... 38 表 3-1 研究樣本之個人特徵分佈表 .......................................................... 55 表 3-2 問卷架構表及參考來源 .................................................................. 59 表 3-3 投資決策過程考量總體經濟之因素分析與信度檢定 .................. 60 表 3-4 投資決策過程考量基金特性之因素分析與信度檢定 .................. 61 表 3-5 投資決策過程考量基金公司之因素分析與信度檢定 .................. 62 表 3-6 投資行為的處分效果之因素分析與信度檢定 .............................. 63 V.

(8) 表 3-7 投資行為的投資過度自信之因素分析與信度檢定 ...................... 64 表 3-8 投資行為的投資策略之因素分析與信度檢定 .............................. 64 表 3-9 財務冒險傾向構面因素分析結果及信度表 .................................. 65 表 3-10 風險屬性評估衡量表 ...................................................................... 67 表 3-11 風險屬險評估因素分析結果及信度表 .......................................... 68 表 3-12 各研究構面的因素分析 .................................................................. 68 表 4-1 有效樣本理財態度及工具 .............................................................. 71 表 4-2 有效樣本投資人持有共同基金的情況 .......................................... 72 表 4-3 各變項之描述性統計與相關係數表 .............................................. 74 表 4-4 不同個人特徵在投資決策之基金特性中考量「基金績效」因. 素之差異分析................................................................................... 76 表 4-5 不同個人特徵在「風險屬性」因素之差異分析 ................................... 78 表 4-6. 投資決策對投資行為的過度自信之迴歸分析 ..................................... 80. 表 4-7. 投資決策對投資行為的處分效果之迴歸分析 ..................................... 81. 表 4-8. 投資決策構面對過度自信行為影響之驗證結果 ................................. 82. 表 4-9. 投資決策構面對處分效果影響之驗證結果 ............................................ 82. VI.

(9) 附 表 目 錄 附表 1. 理財工具及投資態度問卷內容...............................................................100. 附表 2. 金融風暴下投資決策、投資行為、人格特質問卷分析.......................106. 附表 3-1. 不同個人特徵在投資決策之總體經濟中「總體因素」之差異 分析........................................................................................................108. 附表 3-2. 不同個人特徵在投資決策之總體經濟中考量「匯率因素」之 差異分析................................................................................................109. 附表 3-3. 不同個人特徵在投資決策之總體經濟中考量「股市因素」之 差異分析................................................................................................110. 附表 3-4. 不同個人特徵在投資決策之基金特性中考量「基金成本」因 素之差異分析........................................................................................111. 附表 3-5. 不同個人特徵在投資決策之基金特性中考量「基金週轉率」 因素之差異分析....................................................................................112. 附表 3-6. 不同個人特徵在投資決策之基金公司中考量「理財服務」因 素之差異分析........................................................................................113. 附表 3-7. 不同個人特徵在投資決策之基金公司中考量「公司聲譽」因 素之差異分析......................................................................................114. 附表 3-8. 不同個人特徵在投資決策之投資策略中採「反向策略」操作 之差異分析..........................................................................................115. 附表 3-9. 不同個人特徵在投資行為之處份效果採「設定停損」因素之 差異分析..............................................................................................116. 附表 3-10. 不同個人特徵在投資行為之「過度自信」因素之差異分析 .........117. 附表 3-11 不同個人特徵在財務冒險之「業務傾向」因素之差異分析 .........118 附表 3-12. 個人特徵在財務冒險之「安穩傾向」因素之差異分析 .................119. 附表 4. 共同基金最近五年交易量情況(月份統計) .......................................120. VII.

(10) 圖 目 錄 圖 2-1 2008 全球金融風暴 ........................................................................... 7 圖 2-2 各國失業率 ........................................................................................ 8 圖 2-3 各國經濟成長率 ................................................................................ 9 圖 2-4 金融危機循環圖 .............................................................................. 14 圖 2-5. 全球基金市場規模成長概況 ............................................................... 20. 圖 2-6. 2008 年底全球基金市場規模分佈 ....................................................... 20. 圖 2-7. 2008 美國基金市場類型分佈 .............................................................. 20. 圖 2-8 國內投信投顧基金的規模 .............................................................. 22 圖 2-9 國內投資類型分佈 .......................................................................... 22 圖 2-10 國內共同基金發行數及淨資產總額 ............................................ 22 圖 2-11 共同基金受益人數 ........................................................................ 23 圖 2-12 共同基金運作圖 ............................................................................ 24 圖 2-13 投信自行銷售通路架構圖 ............................................................ 25 圖 2-14 特定金錢信託銷售通路架構圖 .................................................... 25 圖 2-15 代理銷售通路架構圖 .................................................................... 26 圖 2-16 共同基金年度規模及總申購量 .................................................... 31 圖 2-17 股票投資決策因素與層級架構 .................................................... 34 圖 2-18 投資決策過程三階段圖 ................................................................ 34 圖 2-19 VIX 恐慌指數 ................................................................................ 48 圖 2-20 投資者行為模式 ............................................................................ 49 圖 3-1 本研究架構 ...................................................................................... 52 圖 3-2 研究架構 .......................................................................................... 53 圖 3-3 性別分佈 .......................................................................................... 56 圖 3-4 婚姻狀況分佈 .................................................................................. 56 圖 3-5 年齡分佈 .......................................................................................... 56 圖 3-6 月收入分佈 ...................................................................................... 56 圖 3-7 家庭年收入分佈 .............................................................................. 56 圖 3-8 職業分佈 .......................................................................................... 56 VIII.

(11) 圖 3-9 教育程度分佈 .................................................................................. 56 圖 4-1 理財工具及態度 .............................................................................. 69 圖 4-2 持有共同基金的情況 ...................................................................... 71 圖 4-3 投資行為相關分析圖 ...................................................................... 75. IX.

(12) 第一章 緒 第一節. 論. 研究背景與動機. 2008 年 9 月 15 日全融風暴狂襲全球,雷曼兄弟聲請破產保護,為史 上最鉅額的破產案。同一時間美林被收購、美國國際集團 American International Group, Inc. (AIG) 向聯準會 Federal Reserve System (Fed) 求援 800 億美元,大型金融機構的倒閉壓力潮,引發連鎖負面效應,掀起巨大 的金融海嘯,撲天蓋地席捲而來,重挫了全球金融市場與經濟體系。 金融機構的投資工具不斷推陳出新,商品愈來愈多元化,創造無限商 機與投資機會,但由於投資商品的繁雜與多樣性,讓很多投資人一知半 解,再加上資訊取得不易,缺乏專業知識及分析能力,尤其涉及國外衍生 性商品投資,投資人更加不熟悉,如在國內僅銷售給於法人的連動債,台 灣竟能如入無人之境,全面銷售給一般投資。單雷曼兄弟發行之相關商 品,台灣金融機構及投資人就購買約 800 億台幣。 從 2007 年美國發生次級房貸、二房事件(房地美、房利美)至今所 引發的全球金融海嘯,造成全球市場的大恐慌,共同基金的管理規模,也 隨著股市大跌,基金淨值滑落及投資人大量贖回而快速的減少,重演 2000 年科技泡沫化的歷史。 「共同基金」是目前最普遍的理財工具之一。康毓紋(2007)認為共 同基金(Mutual fund)概念,是將眾多投資人的資金集合在一起,交由專 業機構負責投資管理的一種理財方式,其投資的收益及風險由投資人共同 分擔。而國內共同基金大致可分為,一、由國內投信所發行的國內基金與 海外基金;二、境外基金公司發行,由國內總代理公司引進銷售的境外基 金。 由於國人理財觀念普遍,對於財富的管理,相對重視及積極,使得共 同基金逐漸成為重要的理財工具,近十年來,共同基金管理規模成長五 倍,從 4 千多億增加至 2 兆元,且發行產品更為多樣化,從國內股票型基 金、債券型基金、平衡型基金、指數型基金、海外股票型基金、海外債券 型基金、全球組合型基金、保本型、不動產證券化基金,到以主題式的新 1.

(13) 興市場、新能源等全球型基金,提供投資人更多元化的選擇,國內投信公 司也從寡占的 4 家增加至完全競爭的 39 家。根據投信投顧公會資料統計 2008 年 10 月 共 同 基 金 總 規 模 1,347,706,313,512 。 受 益 人 數 合 計 為 1,828,288,其中自然人為 1,802,943 及法人為 25,345。 全球金融風暴下,發現全球熱烈進行共同基金投資人行為的調查,以 下分別為台灣及美國調查結果: 一、在台灣地區投資已成為國人高度重市的議題,在金融海嘯橫掃全球 下,市場莫不關心未來的演變,也吸引媒體不斷探討。如 Yahoo!奇摩 股市與今周刊合作於 2008 年 10 月 28 日至 2008 年 10 月 30 日進行民 調,樣本數為 4553 份,研究本波金融風暴對投資人資產規劃的影響, 分析結果資料顯示,有一半以上的投資人虧損超過四成,但多數的投 資人對未來股市保持樂觀的態度,投資的主要目的是為自己或家人過 更好的生活品質,但認為投資失利的主要因素為沒設立停損點。根據 1111 人力銀行與 Money 錢雜誌合作的調查指出,在半年內曾持有基 金的受訪上班族,近九成投資人購買基金的主要目的為退休和儲蓄, 僅三成六投資人申購基金時以自己判斷為主要參考。績效表現仍是在 選擇基金時的主要考量;轉換基金的主要時機點急需用錢超越績效表 現不如預期,高達五成投資人不設立停損點,平均可忍受的虧損幅度 為 25%。展望 2009 的基金投資,八成上班族仍有購買意願,平均而 言,預期報酬率有 14%就會考慮投資,基金類型青睞度方面依順序排 列為新興區域型、單一產業、成熟區域、單一國家。超過六成的投資 人目前持有新興市場基金,同時如果今年要加碼,還會以新興市場基 金與產業型基金為主,顯見投資人還是偏好高報酬、高風險的標的, 顯見台灣基金投資人是非常積極的族群。 二、從萬寶週刊上我們也發現在這次全球金融風暴的起源地美國地區,也 針對金融風暴爆發之後進行分析,美國共同基金驟然劇增的淨贖回, 反映了一部分基金投資者對美國金融體制和實體經濟在金融風暴 中,將造成的危害所產生的恐慌心理。根據華頓商學院金融學教授古 斯坦最近一項對共同基金投資者行為和基金贖回相互關係的研究,基 金投資者除了在其贖回決定中考慮股市和其他經濟情況外,還包括四 2.

(14) 個因素(1)基金過去的業績表現;(2)從眾行為(羊群效應);(3)基金的 流動性;(4)主要是散戶投資人及大型金融機構投資者。 另提到目前正在興起的「行為財務學」也對基金投資中的「情緒風險」進行 了研究。根據這一方面的調查和研究,美國的基金投資者在牛市造成大部分股票 價格上升時,願意冒更大的風險投資於基金;而在股市低迷時,基金投資者又傾 向於贖回基金。在股市上升時,基金投資者又容易蜂擁至被熱捧的基金,使這類 基金的長期收益和報酬反而不如被冷淡的基金。原因是基金投資者更願意投資於 那些有「積極影響力」的基金,而使基金的價格上漲並導致其長期的報酬率降低。. 共同基金在台灣發展非常的快速,也提供了一個完整的投資平台,而 投資人在共同基金買賣時是基於什麼因素影響,了解國人透過共同基金的 理財態度及想法,同時也針對這一次所發生的全球金融風暴,進行共同基 金投資人行為研究。程明乾(2007)以行為財務學來看,投資行為多數受到 情感與直覺因素所影響,進而衍生不同的投資模式與結果。Odean(1999) 及 Barber 與 Odean(2001)投資人有過度自信的傾向,過度自信導致投資人 頻繁交易,投資組合具有高週轉率及低報酬率的現象。為了做進一步的了 解投資人投資行為是否理性,激發了本研究最初的動機。本研究想要探討 的投資行為與其他研究所探討的略有不同,過去在國內文獻中,大多數探 討關於股票市場的投資行為或共同基金的投資行為,較少見到對於金融風 暴或重大事件下之研究。本研究除了探討共同基金的投資理財態度及投資 行為特性,並試圖將金融風暴下做一些分析。 本文主要參考投資行為研究,再蒐集關於「行為財務學」及「金融風 暴」相關文獻,採問卷方式蒐集資料,以所蒐集的資料進行整理,對其投 資人特質進行研究,試圖找出因投資人特質、投資風險屬性不同,在進行 投資決策(總體經濟、基金特性、基金公司)及投資行為(過度自信、處 分效果)之研究。. 3.

(15) 第二節. 研究目的. 為了能真實了解投資人在這次金融風暴的行為,本論文將以問卷資料 來進行分析,更清楚投資人心理層面會面臨不同環境及不同的思考模式所 產生的不同的結果。 就目前投資共同基金的投資人,一般投資人比例相當高,常看到投資 人因情緒起伏而做出不合理的投資舉動,受到訊息的刺激受進行買進或賣 出基金的行為,投資人都了解投資不變的定律低買高賣,但往往會出現行 為財務學中所提出的心理偏誤現象,例如:(一)過度自信:投資人認為 自己的知識能力和對未來的預測過於自信,而造成投資決策時的主觀; (二)處份效果:投資人優先賣出獲利的基金而留下虧損的部份。而非理 性的買進或賣出手中的基金,本篇論文主要是探討投資行為的理論及瞭解 投資人的行為,藉由問卷調查理解投資的情況及提供一些建議給投資人參 考。 本研究根據前述研究動機,以行為財務學為基礎,歸納出本研究主要 研究的目的: 一、探討投資人的理財態度及工具; 二、瞭解投資人目前持有共同基金的情況; 三、探討人口統計變數在投資行為間之差異; 四、探討投資決策在投資行為間之影響。. 4.

(16) 第二章 文獻回顧 根據本研究目的,本章將透過相關理論基礎與國內外文獻回顧,建立 本研究之觀念架構。本章共計分為五節,第一節為金融風暴,第二節為共 同基金的介紹,第三節投資決策,第四節投資行為,第五節投資決策與投 資行為相關。. 第一節. 金融風暴. 王湘衡與林玟汎(2008) 指出在 2007 年 3 月 12 日,美國當時的第二大 抵押貸款公司「新世紀公金融公司」對外公告,該公司將不再發放新貸款, 而且由於沒有現金付予摩根史坦利等債權人,該公司已收到債權人的催款 通知書。自是日開始迄今,美國及其他國家的股票、不動產及商品價格都 開始下幅下跌,金融機構的投資人幅虧損,部份機構甚至因虧損過巨,受 到政府的接管,投資人更是損失不貲,本次的全球金融風暴因起源於美國 的次級房貸市場,一般稱之為「次貸風暴」 。 一、次級房貸定義(Subprime Mortgage) 王湘衡與林玟汎(2008)解釋美國係指房貸債務人的信用紀錄不佳,其 Fair Isaac Corporation (簡稱 FICO)信用績分 Credit Score 低於 620 分,無法 向銀行以一般的房貸利率貸款,只能轉向願意承作不良信用客戶貸款的機 構。例如抵押貸款公司等,以取得融資。大致上而言其發生主要原因有下 列三項: (一)因為美國房地產價格自 2001 年以來不斷上升,許多的抵押貸款公 司便基於「房屋價格一斷上漲」的假設持續核貸,而不去考慮客戶 本身的還款基礎; (二)除了抵押貸款公司衝刺業績而降低貸款門檻,讓許多原先不符合貸 款條件的購屋者也能購屋,同時,抵押貸款公司將大量的貸款出售 予投資銀行,投資銀行再加以分類、打包後,以投資不動產抵押貸 款證券化證券(Mortgage Backed Security,簡稱 MBS )或是抵押債務 5.

(17) 債券(Collateralized Debt Obligation,簡稱 CDO)的形成出售多投資 人、金融機構及基金。而當時金融市場上缺乏高獲利的金融工具, 這些獲得優良信評的 MBS 或 CDO 一推出便大受歡迎,甚至有投 資銀行為快速擴張業務,直接與保除公司承作信用違約交換(Credit Default Swap,簡稱 CDS)以賣出合成型 CDO 予投資人,這些投資 熱錢更助長了次級房貸數量及美國房地產不斷上揚; (三)美國聯準會自 2004 年起在 1 年半內連續 17 次調高基準利率,而購 屋者的利率隨著聯準會調整升而浮動升高。當貸款者每月須付的利 息不斷增加,結果造成無法支付貸款而違約率也大幅增加,而這些 貸款建構成的 MBS 及 CDO 價值不斷下跌。隨之而來的因違約而房 屋拍賣件數也加增,房價形成一種螺旋形下跌(Spiral Downturn)的現 象。 美國次級債危機定義:辛喬利與孫兆東(2008)說明美國次級抵押貸款 市場出現的信貸危機,導因於美國金融機構向信貸記錄不佳的購房人提供 住房抵押貸款然後將這此貸款證券化,以較高的報酬率賣高給機構投資者 或個人。在 2004 至 2006 年二年的時間裡,聯準會連續 17 次升息,利率 大幅攀升加重了購房者的還款負擔。再加上同期美國住房市場開始大幅降 温,很多貸款購房人無法按期償還借款,次貸危機開始顯現並愈演愈烈, 由於全球眾多機構投資者參與其中,因此次級債危機不斷蔓延至全球金融 市場。 二、2008 全球金融風暴發生的原因 金融自由化是讓資金在國際間自由流動,以解決國家、區域間的不平 衡。產生了許多的管制鬆綁與金融創新,證券化與證券商品的興起,2008 年金融風暴形成的原因,主要是美國聯準會大幅降息創造「次級房貸」 , 接著大幅升息加上新的衍生性金融商品大量發行,造成全球信用緊縮,又 迅速的降息使得美元貶值,創造原物料商品的行情,油價來到歷史新高 147 美元,急跌到 35 美元左右,以原物料為出口導向的新興市場貿易順差驟 減,外資撤出引發貨幣危機影響新興市場,進而擴大至全球性的金融風暴。 6.

(18) FED 04年6月~06年6月 大幅升息1.0%~5.25% 透過衍生商品 造成全球信用緊縮. FED 01年1月~03年6月 大幅降息6.5%~1.0% 創造次級房貸. 影響. 影響. 全球. 國家. 影響 金融 機構. 原物料出口導向的新 興市場貿易順差驟減 外資撤出引發貨幣危機. 圖 2-1. FED 07年9月~08年10月 降息5.25%~1.0% 美元大幅貶值 創造原物料商品行情. 高油價造成全球景氣 衰退08年7月11日油價 147美元新高後急跌. 2008 全球金融風暴. 資料來源:匯豐中華投信 2008,本研究整理。. 三、金融風暴定義 金融風暴的定義:因企業信用過度擴張,償債面臨困難,加上國內房 市及股市不振,使銀行壞帳率節節上升等各種相關因素加乘,對國內經濟 所造成的種種負面衝擊(遠見雜誌 2001 年 1 月號第 175 期) 。另,辛喬利 與孫兆東(2008)說明金融危機又稱金融風暴,是指一個國家或幾個國家與 地區的全部或部分金融指標(如:短期利率、貨幣資產、證券、房地產、 土地價格、企業破產數和金融機構倒閉數量)急劇、短暫和超周期的惡化。 常常隨之而來的信用緊縮,是一種貨幣需求快速增長大於貨幣供給的狀 況。其表現為人們基於經濟未來將更加悲觀的預期,整個區域內貨幣出現 幅度較大的貶值,經濟總量與經濟規模出現較大的損失,經濟成長受到打 擊。金融危機可以分為貨幣危機、債務危機、銀行危機等類型。往往伴隨 著企業大量倒閉,失業率提高,社會普遍的經濟蕭條,國家破產,甚至有 些時候伴隨著社會動盪或國家政治層面的動盪。 近年來的金融危機呈現出混合形式危機,泰國金融危機事發於股票和 外匯市場的動亂。首先是外匯市場的美元收縮衝擊,使得泰銖大幅度貶 值,影響泰國股市和金融體系,東南亞的金融市場是一榮俱榮,一損俱損 的捆綁經濟,而且各國的貨幣不統一,在國際化的金融市場上美元最終成 為交易單位。間接的為金融危機的爆發創造了助動力。所以,東南亞金融 7.

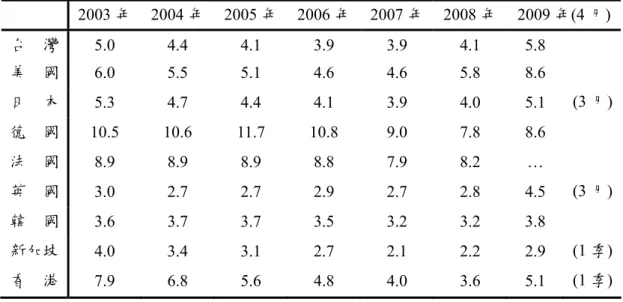

(19) 危機的爆發來自於外匯市場的衝擊,貨幣危機又成了金融危機的附屬。 Krugman(1979)將金融危機發生的共同特色歸納以下四點: (一)一國採取固定匯率制度; (二)政府透過對外匯市場的直接干預,維繫固定匯率制率; (三)在國定匯率之下,因經濟基本面的惡化,使政府外匯準備逐漸減少; (四)在外匯準備完全耗盡之前,會有突發性的投機性攻擊,將政府最後 剩餘的外匯準備全部耗盡,無法再維繫固定匯率制度。 陳玟吟(1999) 之研究亞洲金融風暴的原因分析:外資與外債大量流入 東南亞四國的原因在於東南亞四國具有較高的投資獲利性,一旦投資獲利 性降低,外資與外債即會撤離。外資大量流出,國外金融機構也將緊縮銀 根,股價指數預期下跌,促使資金外流,固定匯率制度崩潰。國際投資者 為避免匯率巨幅貶值所造成的資本損失,對外匯市場發動投機性攻擊,迫 使各國棄守固定匯率制度,引發金融危機,導致亞洲金融風暴的發生。 9 8 7 6. 台灣 美國. 5. 日本 英國. 4. 韓國 3. 新加坡 香港. 2 1 0. 2003. 2004. 2005. 2006. 2007. 圖 2-2 各國失業率. 8. 2008. 2009(4月).

(20) 表 2-1. 主要國家失業率 單位:%. 2003 年. 2004 年. 2005 年. 2006 年. 2007 年. 2008 年. 2009 年(4 月). 台. 灣. 5.0. 4.4. 4.1. 3.9. 3.9. 4.1. 5.8. 美. 國. 6.0. 5.5. 5.1. 4.6. 4.6. 5.8. 8.6. 日. 本. 5.3. 4.7. 4.4. 4.1. 3.9. 4.0. 5.1. 德. 國. 10.5. 10.6. 11.7. 10.8. 9.0. 7.8. 8.6. 法. 國. 8.9. 8.9. 8.9. 8.8. 7.9. 8.2. …. 英. 國. 3.0. 2.7. 2.7. 2.9. 2.7. 2.8. 4.5. 韓. 國. 3.6. 3.7. 3.7. 3.5. 3.2. 3.2. 3.8. 新加坡. 4.0. 3.4. 3.1. 2.7. 2.1. 2.2. 2.9. (1 季). 香. 7.9. 6.8. 5.6. 4.8. 4.0. 3.6. 5.1. (1 季). 港. (3 月). (3 月). 資料來源:行政院主計處「人力資源統計」 :各國統計月報;OECD「Main Economic Indicators」。(2009) 附 註:除了英國、法國為季節調整後數字,其餘國家為季節調整前數字。 資料來源:經濟部統計處. IMF. 15. 台灣. 10. 美國. 5. 日本. 加拿大 德國 英國. 0. 新加坡 韓國. -5 -10. 香港 大陸 2004. 2005. 2006. 2007. 2008. 2009估. 巴西 印度. 圖 2-3 各國經濟成長率. 9.

(21) 表 2-2 主要國家經濟成長率 單位:%. 2004 年 2005 年 2006 年 2007 年 2008 年 2009 年 (f) 2010 年 (f) 世. 界. Global Insight 估測值. 3.9. 3.4. 4.1. 4.0. 2.2. -2.6. 1.7. IMF 估測值. 4.9. 4.5. 5.1. 5.2. 3.2. -1.3. 1.9. 台. 灣. 6.2. 4.2. 4.8. 5.7. 0.1. -4.5. 3.0. 美. 國. 3.6. 2.9. 2.8. 2.0. 1.1. -3.1. 1.5. 加 拿 大. 3.1. 3.1. 2.8. 2.7. 0.5. -2.8. 1.9. 日. 本. 2.7. 1.9. 2.0. 2.3. -0.7. -6.6. 0.8. 德. 國. 1.1. 0.8. 3.0. 2.5. 1.3. -6.0. 0.0. 英. 國. 2.8. 2.1. 2.8. 3.0. 0.7. -4.2. -0.2. 新 加 坡. 9.3. 7.3. 8.4. 7.8. 1.1. -8.0. 2.8. 韓. 國. 4.6. 4.0. 5.2. 5.1. 2.2. -3.5. 0.9. 香. 港. 8.5. 7.1. 7.0. 6.4. 2.4. -2.6. 3.1. 中國大陸. 10.1. 10.4. 11.6. 11.9. 9.0. 6.6. 8.1. 馬來西亞. 6.8. 5.0. 5.8. 6.3. 4.6. -1.8. 2.8. 菲 律 賓. 6.4. 4.9. 5.4. 7.2. 4.6. -0.1. 2.9. 印. 尼. 5.0. 5.7. 5.5. 6.3. 6.1. 2.7. 3.4. 巴. 西. 5.7. 3.2. 3.7. 5.4. 5.1. -1.2. 3.2. 印. 度. 8.3. 9.2. 9.7. 9.0. 7.4. 4.3. 5.8. 俄 羅 斯. 7.2. 6.4. 7.4. 8.1. 5.6. -4.7. 1.5. 資料來源:1.行政院主計處「國民經濟動向統計季報」 ;行政院經建會「國際經濟動態指 標」 ;各國統計月報。 2.各國 2009 及 2010 年之估測值係採 Global Insight 之資料。 3.經濟部統計處(2009). 四、全球金融風暴的影響 國際貨幣基金組織(International Monetary Fund,簡稱 IMF)的報告各國 家的損失,估計歐洲的損失在 1.12 兆美元、相對穩定的日本損失約為 1490 億美元。自金融危機以來,金融業者已集資 9000 億美元,但遠不及信貸 相關損失的 2.8 兆美元。IMF 已提撥了 550 億美元貸款,歐洲國家中,向 IMF 貸款的國家包括匈牙利、塞爾維亞、羅馬尼亞、冰島、烏克蘭、白俄 羅斯和拉托維亞。最新向 IMF 申請貸款的是哥倫比亞,21 日成為繼墨西 哥之後第二個要求貸款的拉丁美洲國家,貸款金額 104 億美元。IMF 的評. 10.

(22) 估顯示,到 2010 年底,世界金融危機的成本可能會達到 4.1 兆美元,其中 銀行損失占 61%,其餘將影響保險公司、退休基金以及其他金融公司。 發生全球金融風暴後,各國央行快速進行貨幣政策來救經濟,利率於 2007 年達高峰後,同一期間各國迅速調降利率政策,利率向下調整的水位 已回到 2003 年的水準,甚至更低。另外存款利率成熟國家利率幾乎接進 於零,表示這次的金融風暴已嚴重影響到投資的投資部位及存款的收益。 表 2-3 主要國家利率 目前利率(%). 之前利率(%). 上次利率變動時間. 台 美. 灣 國. 1.25 0.25. 1.50 1.00. 02/19/2009 12/12/2008. 日. 本. 0.10. 0.30. 12/19/2008. 歐. 盟. 1.00. 1.25. 05/07/2009. 加拿大. 0.25. 0.50. 04/21/2009. 瑞. 士. 0.25. 0.50. 03/12/2009. 瑞. 典. 0.25. 0.50. 07/02/2009. 英. 國. 0.50. 1.00. 03/05/2009. 韓. 國. 3.00. 4.00. 12/11/2008. 香. 港. 0.50. 1.50. 12/12/2008. 資料來源:Stock Q 全球利率網站 (2009.07.02.). 五、金融風暴與投資行為相關文獻 Redelet 和 Sachs(1998)認為東亞金融風暴的重要原因之一為外國投資 人的恐慌心態。陳威全(1998)在東南亞金融風暴發生後一年間,得知外資 自身投資,皆有追漲殺跌的投資行為。Kaminsky, Lyons and Schmukler(2000) 則以 1993 年至 1999 年間美國投資拉丁美洲共 13 支海外開放式股票型基 金持股之季資料,在金融風暴期間的交易策略,研究結果發現整體基金、 基金經理人及投資者以當期個股報酬為基準從事動能交易行為非常顯著。 Ashby(1956)認為股價波動與大眾投資人的心理反應具有密切相關。金 融風暴爆發之後,一些基金投資人由於對市場突然的崩盤產生恐慌,同時 擔心其他基金投資人會先於他們進行贖回,從而對其投資的基金造成更大 的虧損,在這種心理驅使下,他們往往會過早贖回基金。而這種心理和投 資行為一旦造成一定的聲勢,必將影響相當一部分基金投資者的投資行為. 11.

(23) 和投資決定,使他們大部分也會過早的贖回基金。 Kahneman 與 Tversky(1979)的展望理論提出了非理性投資者的決策, 並不完全隨機的,認為個人是基於參考點的位置不同,而會有不同的風險 態度。因受到外在資訊之影響,投資人往往產生了過度的反應而無法維持 理性的行為。 Debondt 與 Thaler(1985)認為投資人有短視的現象,常過分重視近期資 訊,而忽略了長期的基金資訊,致使投資人在短期對於主要財務事件反應 過度。 何雨軒(2001)投資人系統誇大了一些重要事件,使得股價暫時偏離其 基本價值,面對正事件時,高估股價;而面對負事件時,低估股價。謝育 慈(1998) 針對金融風暴前後外資投入台灣股市之行為研究,利用民國 84 年 1 月 5 日至民國 88 年 1 月 6 日外資交易及股價的日資料,實證結果︰ 不論在任何樣本期間下,外資皆具正向回應交易行為,且以金融風暴發生 時期最為明顯。 Choe. Kho 和 Stulz(1998)利用國外投資人在亞洲金融風暴期間研究韓 國股市交易的資料,發現國外投資人有追漲殺跌(positive feedback)及群集 行為(herding)。 施生元(2001) 研究整個東南亞金融風暴的發生期間,發現當外在環境 極為惡劣時,共同基金的買進從眾行為的程度會下降而賣出從眾行為的程 度則會增加。陳美雪(2009)研究金融風暴時,積極型投資者其贖回比率高 於保守型投資者;投資規模成長率與經濟成長率明顯相關;在經濟繁榮時 積極型投資者其投資報酬略優於保守型投資者;在經濟衰退時,保守型投 資者其投資報酬優於積極型投資者,但兩者同時呈現負數。 六、重大金融危機 重大金融危機分析及比較,主要分析: (一)近期 1997 亞洲金融風暴、2000 科技泡沫、2008 全球金融風暴,所 發生的重大事件及股市的變化,本次為最嚴重的金融危機,有些國 家面臨倒閉的窘困及大型企業面臨破產而向政府求助; (二)1970 年來的金融危機均為單一產業,但這次為全面性的危機; 12.

(24) (三)針對過去八次史上重大事件的說明及分析。 1997 亞洲金融風暴、2000 科技泡沫、2008 全球金融風暴,股市於當 年重大利空因素下台股及美股大盤跌幅情況,如表 2-4。 表 2-4 重大事件分析比較 1997 亞洲金融風暴 背. 景. 震央產業 台股當年最高 台股當年最低 台股高低相差 跌幅 美股當年道瓊最高 美股當年道瓊最低 美股高低相差 跌幅. 2000 科技泡沫. 2008 全球金融風暴. 國際投機客攻擊,造 網路被過度寄予厚 次貸風暴、房利美、房 成東南亞匯率重挫 望,本夢比崩盤重創 地美「二房」以及雷 曼、冰島等連鎖效應 全球股市 各產業及金融業 9,378 6,219 3,159 33.68% 8,299 6,352 1,947 23.46%. 科技業為主 6,198 3,411 2,787 44.97% 11,750 9,731 2,019 17.18%. 金融業為主 9,309 4,110 5,199 55.85% 13,279 7,449 5,830 40.39%. 資料來源:聯合知識庫,本研究整理. 從 1970 年至今所發生的重大危機為單一事件而影響層面只有單一市 場,而本次 2008 金融危機是全面性,擴及債市、股市、房市、新興市場、 外匯市場、原油市場及避險市場。如圖 2-4 所示。. 13.

(25) 避險 基金. 長期資本 管理公司 (LTCM). 2 0 0. 石油輸出國家組織: 石油危機. 原油. 8 全. 布列敦森林 體系瓦解. 外匯. 歐洲貨幣 危 機 拉丁國家主 權負債違約. 新興 市場 信貸/ 房地產. Drexel 證券破產. 球 泰國 墨西哥 俄羅斯. 房地產 泡 沬. 美國 次級風暴. 金 融 風. 股票. 1987 年股災 (美股黑色星期一). 那斯達克 (網路泡沬). 暴. 1994 債市危機. 債券. 1970. 1980. 1990. 圖 2-4. 2000. 年. 金融危機循環圖. 資料來源:摩根大通 譯:鄭煥昇(商業周刊,第 1070 期,2008.5.26.). 七、過去重大危機事件 根據摩根富林明證券及復華投信公司報告中整理得知過去重大危機事件。. (一) 1929~1939 美國大蕭條時期:股市房市游資浮濫,美股崩盤拖累歐洲 1930 年代的大蕭條是一場全球全面性的經濟不景氣。起始為 1920 年代的美國,隨 經濟膨脹,市場融資炒作風氣盛行,資金在房 市和股市流竄,隨後因聯準會升息 4 碼至 5%,導致美股 1929 年 10 月 29 日崩盤,道瓊單日重挫 23%(俗稱黑色星期二),1929~1932 年 間,道瓊指數下跌超過 80%,修正期間長達 2 年 8 個月。 (二) 1973~1975 第一次石油危機:以阿戰爭造成原油禁運,拖垮全球經濟. 14.

(26) 1960 年代豐富及廉價的石油供給,造成西方世界仰賴中東的石油 供應秩序,但 1973 年爆發第四次以阿戰爭後,OPEC 為了打擊敵國以 色列的支持者,宣布實施石油減產及禁運,油價飆漲 354%,更使各國 通膨率大幅上揚,引發貨幣緊縮,全球經濟成長大幅萎縮,美國更暴 露出越戰虛耗的後遺症,GDP 成長由 1973 年底的 3.9%下滑至 1975 年初的-4.7%。 (三)1986~1995 美國儲貸銀行危機(Saving and Loan Crisis). 儲貸銀行主要賺取放款和存款利差來支持營運,但 1970 年代 晚期隨央行快速升息(由 1975 年 4.8%升至 1980 年的 18%),投資人 轉而將定存放在報酬率和市場連動性較高的貨幣市場型基金,造成 儲貸銀行可貸資金緊俏,同時面臨短期存款利率上揚,長期放款利 率不變,儲貸銀行轉而從事商業貸款或是消費性貸款來增加獲利, 同時放寬房貸授信條件和風險管理機制,銀行本身也開始轉投資一 些商業不動產市場開發案等風險較高的投資活動。 (四)1990 年代芬蘭、瑞典、挪威銀行危機(Scandinavian banking crisis). 1980 年代初期北歐銀業的放款比重及利息設定等都受到連串 限制。至 1985 年金融改革取消金融機構款限額管制,市場變的更 為開放,但也同時造成銀行間為了競爭市佔率,導致承做過多高風 險的放款。 (五)1997~1999 亞洲金融風暴:索羅斯狙擊泰銖成功,引爆亞洲金融危機 1997 年泰國、馬來西亞、南韓等亞洲國家,依賴外資的中短期 貸款甚深,匯率普遍偏高,知名投機客索羅斯見機不可失,透過主 導的量子基金大量放空泰銖,引發亞洲金融風暴,MSCI 亞洲(不含 日本)指數大跌三分之二,進而引發全球金融危機,南韓更因此破 產,由 IMF 出面重新建立該國金融秩序。 (六)2000~2003 科技網路泡沫:網路被過度寄予厚望,本夢比崩盤重創 全球股市 網際網路自 90 年代面市後,各方兵馬紛紛投入噴出本夢比大 行情。但當投資人發現這新經濟並無法取代傳統經濟行為時,網路 泡沫就破減了。道瓊指數在 2000 年 4 月 14 日當天暴跌 618 點,無 15.

(27) 獨有偶地,美國 GDP 也在第三季演出-.046%的負成長,進一步引 發知名企業如安隆倒閉等醜聞。 (七)1990~2003 日本銀行危機( Japan banking crisis) 1990 年代日本銀行危機背景和美國目前的情形十分相像,都 是在寬鬆貨幣政策及金融監管機制下,助長了房市(當時是商用不 動產市場)的泡沬。日本股市在 1989 年 10 月泡沫時期高點到 1992 年 8 月共下跌了 60%,而在商用房地房部份則是由 1991 年高點連 續跌了 15 年,直到 2006 年才回穩,修正幅度達 70%。在這段修正 期間,伴隨著資產價格持續下跌 ,貨幣供給和銀行貸款的減少, 以及銀行不良債權的快速攀升,導致 1998~1999 年銀行接連倒閉、 2000 年初知名企業如 Sogo 等倒閉,引發經濟全面衰退,這些跡象 和當前美國市場有不少的雷同。 (八)2007~2009 全球金融風暴:長期信用擴張,金融機構不良資產急速 增加 網際網路泡沫幻滅後,前聯準會主席葛林斯班導引熱錢轉往房 市流竄,推升美國房價飆漲,加上利率低,投資人借款成本大減, 誘使全球各大金融機構加入這個「錢滾錢」的多頭派對,並把不良 債權層層包裝成衍生性商品售出。2007 年 7 月,這個吹的太大的泡 沫終於崩盤。2008 年 9 月 15 日雷曼倒閉,引發全球金融風暴,冰 島破產接受 IMF 紓困。. 16.

(28) 第二節. 共同基金. 共同基金起源於 19 世紀的荷蘭,美國則於西元 1924 年波士頓出現了 第一支共同基金。在台灣,首支投資國內股市的共同基金是在民國 75 年 才開始募集成立,直至民國 77 年,各式的海外基金也開始由銀行引進國 內。截至民國 97 年 10 月止,由國內證券投資信託公司所募集發行的各種 證券投資信託基金,已達 452 種,而由國外基金公司所發行經財政部證期 會核備得接受國人投資的海外基金,也達 900 餘種。顯見投資共同基金的 需求和比重持續增加,至今已經成為國人投資理財工具中不可或缺的一 環。 根據台灣金融研訓院說明共同基金(Mutual Fund)是由基金經理公司 等專業投資機構,以發行公司股份或受益憑證方式,集合大眾資金,委託 專業基金經理人投資操作,投資利潤和投資風險皆由大眾所共同分享的一 種投資工具。「共同基金」的名稱在美國被普遍使用;屬英國制度體系的 國家則稱之為「單位信託」 (Unit Trust) ;在日本和國內,因共同基金是由 證券投資信託公司所發行,所以被稱之為「證券投資信託基金」 (Securities Investment Trust Fund)台灣投信從民國 79 年規模約 540 億,發展至今約 1 兆 5710 億,成長率達 2909%,成長非常快速,也佔台股集中市場有一席 之地。 根據許天文(2008)整理出共同基金的定義:尹衍樑(1992)在我國來說, 共同基金係指證券投資信託公司依證券投資信託基金管理辦法第三條所 定,向投資大眾募集所得資金,由基金保管機構保管,並由基金管理公司 運用以投資有價證券,並分配投資收益給投資人所成立之基金。而此處所 指證券投資信託公司,即一般所通稱之投信或是直接稱之為基金公司。 官大煊(1994)所謂共同基金,就是集合大眾資金,委託專家操作管理, 共同分享投資利潤,分擔投資風險的一種投資工具,其特色為: (一)共同基金的資產是「匯集」大眾資金而成,非由特定人提供; (二)共同基金是一種投資工具,它存在的目的,就是獲利。 Bruce Jacobs(1998)共同基金是結合股票債券或其他證券,由個別投資 17.

(29) 人購買,且由專業投資公司管理的基金。 張雋(1998)指出共同基金(Mutual Fund)是由專業的證券投資公司用發 行公司股份,或是發行受益憑證的方式,募集眾多投資人的資金,交由專 業的機構或是經理人負責投資管理運用;所有投資人共同分享資金之長成 或損失;並且根據投資比率,共同分攤經營基金所需費用的一種投資理財 方式。 表 2-5 我國投信事業規模一覽表 年. 度. 1990 年 1991 年 1992 年 1993 年 1994 年 1995 年 1996 年 1997 年 1998 年 1999 年 2000 年 2001 年 2002 年 2003 年 2004 年 2005 年 2006 年 2007 年 2008 年. 投信公司家數. 基金發行數目. 4 4 15 15 15 17 19 25 29 35 38 41 44 43 45 45 41 39 39. 22 27 28 37 63 90 121 156 200 236 289 326 362 417 466 502 508 523 497. 淨資產總額 540 億 770 億 740 億 1,960 億 2,490 億 2,480 億 4,690 億 5,570 億 7,460 億 10,610 億 10,970 億 17,780 億 21,810 億 26,660 億 24,810 億 19,630 億 19,660 億 20,400 億 15,710 億. 資料來源:投信投顧公會、康毓紋 (2009.03.). 在台灣股票集中市場除了一般投資人外,還有所謂三大機構法人分別 是外資券商、投信與證券自營商,而這三大法人都各自擁有一群專業的研 究人員為其提供充沛的資訊,依據資料統計 2008 年集中交易市場機構法 人比重分別為投信 3.4%、自營商 3.1%、外資 24.3%。. 18.

(30) 表 2-6 我國共同基金與台股集中市場總市值比例 年. 度. 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008. 共同基金資產規模 (10oytpa ). 上市股市市值 (億). 4,690 億 5,570 億 7,460 億 10,610 億 10,970 億 17,780 億 21,810 億 26,670 億 24,810 億 19,630 億 19,660 億 20,400 億 15,710 億. 共 同 基 金 所占比例(%). 75,290 億 96,960 億 83,930 億 118,030 億 81,910 億 102,470 億 90,950 億 128,690 億 139,890 億 156,340 億 193,770 億 215,270 億 117,060 億. 6.23 5.74 8.89 8.99 13.39 17.35 23.98 20.72 17.74 12.56 10.15 9.48 13.42. 資料來源:台灣證交所、投信投顧公會、康毓紋 (2009.03.). 表 2-7 台股集中交易市場三大機構法人投資交易概況 年 Year. 累計買賣超金額 (新台幣億元) 投 信 自營商 外 資. 交 易 投 信. 金 額 比 重 (%) 自營商 外 資. 1998 1999. -53 -344. -186 367. 247 3,335. 2.6 3.4. 1.6 1.9. 2.0 3.0. 2000. -160. -790. 1,613. 3.8. 1.9. 4.5. 2001. -84. 100. 3,066. 4.1. 1.7. 7.1. 2002. 69. 23. 279. 4.1. 1.9. 7.7. 2003. -57. 298. 5,490. 4.1. 2.7. 10.7. 2004. -141. -154. 2,840. 3.1. 3.4. 12.5. 2005. -863. 169. 7,194. 3.4. 4.1. 17.9. 2006. -543. 69. 5,581. 2.7. 3.4. 18.4. 2007. 1,554. 158. 741. 2.7. 2.9. 19.6. 2008. 440. 433. -4,700. 3.4. 3.1. 24.3. 資料來源:行政院金融管理監督委員會http://www.sfb.gov.tw. 全球市場狀況首先觀察目前全球共同基金市場的狀況,在世界分佈圖 中,共同基金規模於 2006 年突破 20 兆美元,以美國地區佔 53%最高,其 次歐洲 35%,最後非、亞歐僅 11%。在種類上,以股票型基金為投資人最 偏好約 40%;全球共同基金的主要類型分佈:綜觀全球共同基金的投資類 19.

(31) 型,大部份以股票型基金為主,所佔的比重高達 40%,其次為平衡型及混 合型基金佔 21%,接著為債券型基金 18%,貨幣型基金佔 5%,其他為 16%。 可判斷出投資人大都數偏好波動度高的類型。根據美國投資基金業協會 (ICI)所作的一項調查,在過去近 20 年共同基金資產的增長比例中,45% 的資產增長來自於機構投資者,其餘則大部分是已投資於基金的投資者追 加其對基金的投資額度。機構投資者主要由銀行、保險公司和其他金融機 構所組成。 單位:兆 (USD). 17.28 17.77. 2005Q3. 2005Q4. 19.11 19.41 20.22. 2006Q1. 2006Q2. 2006Q3. 21.82. 2006Q4. 22.91 24.52. 2007Q1. 2007Q2. 25.79 26.15. 2007Q3. 2007Q4. 24.81 24.64. 2008Q1. 2008Q2. 圖 2-5 全球基金市場規模成長概況 資料來源:Investment Company Institute; http://www.ici.org. 混合型 5% 債券型 16%. 非洲/ 亞太 11% 其他美洲 5%. 貨幣市場 40% 國際股票 9%. 美國 51% 歐洲 33%. 國內股票 30%. 美國基金總資產 $9.6 兆美元. 全球基金總資產 $19 兆美元. 圖 2-6. 圖 2-7. 2008 年底全球基金市場規模分佈. 2008 美國基金市場類型分佈. 資料來源:Investment Company Institute; http://www.ici.org. 20.

(32) 表 2-8 全球共同基金總資產 2001. 2002. 2003. 2004. 2005. 2006. 2007. 2008. 全. 11,654,868. 11,324,128. 14,048,311. 16,164,795. 17,771,027. 21,807,505. 26,129,564. 18,974,521. 美. 7,433,106. 6,776,289. 7,969,541. 8,792,450. 9,763,921. 11,469,062. 13,421,149. 10,579,430. 歐. 3,167,965. 3,462,999. 4,682,836. 5,640,452. 6,002,261. 7,803,906. 8,934,864. 6,288,138. 亞. 1,039,236. 1,063,857. 1,361,473. 1,677,887. 1,939,251. 2,456,511. 3,678,330. 2,037,536. 非. 14,561. 20,983. 34,460. 54,006. 65,594. 78,026. 95,221. 69,417. 資料來源:ICI. 表 2-9 全球共同基金發行數量 2001. 2002. 2003. 2004. 2005. 2006. 2007. 2008. 全. 53,371. 53,996. 54,569. 55,524. 56,868. 61,854. 66,345. 69,032. 美. 13,449. 13,884. 13,921. 14,064. 13,764. 14,474. 15,457. 16,459. 歐. 27,343. 28,858. 28,541. 29,306. 30,060. 33,151. 35,210. 36,780. 亞. 12,153. 10,794. 11,641. 11,617. 12,427. 13,479. 14,847. 14,909. 非. 42. 460. 466. 537. 617. 750. 831. 884. 資料來源:ICI. 表 2-10 全球共同基金淨銷售 2001. 2002. 2003. 2004. 2005. 全. 904,012. 278,443. 317,453. 457,294. 美. 646,404. 140,785. 65,686. 歐. 245,666. 166,083. 258,499. 亞. 10,060. -30,231. 非. 1,882. 1,805. -12,036 5,304. 2006. 2007. 970,736. 1,296,979. 1,532,873. 274,488. 167,596. 425,837. 725,044. 1,203,569. 604,969. 235,145. 459,786. 427,524. 101,765. -443,031. 48,005. 76,016. 135,467. 217,847. 105,562. 6,549. 9,097. 8,944. 9,692. 6,988. 資料來源: ICI. 21. 2008.

(33) 台灣共同基金由投信投顧負責發行及操作,投信投顧產業概況共有 39 家業者,所管理的規模約 2.1 兆、1666 支,境外基金代理的規模約 1.3 兆、 904 支;境內基金分類統計,依照公會所定義的類型為主,可分為股票型、 平衡型、類貨幣市場型、固定收益、貨幣市場基金、組合型、保本型、不 動產證券化型、指數型、指數股票型、傘型。台灣共同基金的類型分佈與 全球共同基金的規模成同樣順序。 表 2-11 投信投顧產業概況 類. 型. 淨資總額(百萬元). 基金數量. 資料日期. 共同基金. 1,347,706. 532 支. 2008.10. 私募基金. 32,394. 162 支. 2008.10. 全權委託. 839,690. 972 件. 2008.10. 境外基金. 1,351,766. 904 支. 2008.09. 資料來源:投信投顧公會網站(2008.11.24.). 其他 8% 貨幣市場 45%. 共同基金 37%. 境外基金 38%. 股票型 38%. 全權委託 24%. 私募基金 1%. 組合型 5%. 平衡型 4%. 圖 2-8 國內投信投顧基金的規模. 圖 2-9 國內投資類型分佈. 資料來源:投信投顧公會(2009). 資料來源:投信投顧公會(2009). 22.

(34) 表 2-12 類. 型. 共同基金基金規模及基金類型 種. 類. 基金數量. 基金規模(元). 投資國內. 188. 399,380,205,103. 跨國投資. 118. 346,442,696,334. 投資國內. 51. 57,744,675,051. 跨國投資. 19. 28,234,850,545. 類貨幣市場型. 類貨幣市場. 49. 898,936,280,497. 固定收益. 國內投資一般債券型. 2. 2,571,561,020. 跨國投資一般債券型. 10. 10,171,466,038. 金融資產證券化型. 3. 5,149,116,452. 國內投資. 0. 0. 跨國投資. 3. 8,335,194,902. 國內投資. 2. 449,312,709. 跨國投資- 股票型. 13. 23,534,144,158. 跨國投資- 債券型. 20. 33,357,251,322. 跨國投資- 平衡型. 29. 37,061,438,403. 跨國投資- 其他. 0. 0. 保本型. 保本型. 1. 227,918,934. 不動產證券化型. 不動產證券化. 13. 27,277,342,255. 指數股票型. 指數股票型. 11. 70,529,327,040. 指數型. 指數型. 1. 3,189,222,826. 11. 31,615,113,837. 股票型 平衡型. 貨幣市場基金 組合型. 傘型基金(子基金) 資料來源:投信投顧公會網站 (2008.09.20.). 25000. 600. 淨資產總額. 500. 基金發行數目. 20000. 400. 15000. 300 10000. 200. 5000. 100 0. 0 1990. 1995 圖 2-10. 2000. 2005. 國內基金發行數及淨資產總額 23. 2008.

(35) 共同基金的受益人從資料顯示,民國 85 年總受益人數 41 萬,成長至 182 萬,成長率達 345%,表示過去十多年來共同基金在台的迅速發展,也 成為投資人重要的理財工具之一。 表 2-13 共同基金受益人數 受益人. 自然人. 法人. 總受益人數. 1996 年(10/30). N/A. N/A. 409,933. 1999 年(4/30). N/A. N/A. 1,299,956. 2000 年. N/A. N/A. 1,993,818. 2001 年. N/A. N/A. 1,947,330. 2002 年. N/A. N/A. 1,976,559. 2003 年. 1,805,488. 30,599. 1,836,087. 2004 年. 1,675,256. 29,703. 1,704,960. 2005 年. 1,459,171. 24,727. 1,483,898. 2006 年. 1,438,645. 25,570. 1,464,215. 2007 年. 1,780,512. 27,838. 1,808,350. 2008 年. 1,792,217. 24,837. 1,817,054. 資料來源:投信投顧公會、謝佳君 (2009.03.). 2000000 1500000 1000000 500000 0. 1996. 1999. 2000. 2001. 圖 2-11. 2002. 2003. 2004. 2005. 2006. 2007. 2008. 共同基金受益人數. 資料來源:投信投顧公會(98 年). 共同基金的運作,發行的基金經理公司都必須委託「保管機構」來保 管其基金資產,以確保投資人的權益。基金經理公司只是負責管理基金及 操作,並不實際接觸基金裡的資金和有價證券。基金裡的資產都是透過保 管機構以基金專戶的名義儲存,具有獨立性,既不屬於基金經理公司的財 產,也不屬於保管機構的財產。所以投資人放在基金裡的資產因為受到法 24.

(36) 令及主管機關的監督和保障,不需承受基金經理公司或保管機構倒閉的風 險。 $資金 $資金. 投資人 申購. 信託 申購. 受託銀行或代銷機構. 委託 申購. 基金經理公司. $資金. 保管機構 交割. 指示交割 監督. 證券主管機關. 證券商及其他交易商. 下單交易. 圖 2-12. 共同基金運作圖. 資料來源:金融研訓院出版「理財工具及其應用」(2008.12.). 王浩宇、姜志堅與施佩吟(2006)現行基金之主要銷售通路可分為投信 事業自行銷售、持定金錢信託銀行、證券商等代理銷售三種銷售型態,客 戶可透過投信事業、特定金錢信託銀行及證券商、銀行和郵局的代銷機構 申購贖回基金,以下就各通路分別做討論: (一)投信自行銷售通路. 客. 戶. 臨櫃、電話、 傳真、網路. 投信機構. 製作實體憑證. 製作受益憑 證或對帳單. 圖 2-13. 投信自行銷售通路架構圖. 資料來源:台灣集中保管結算所 (2006.12.). 25. 保管機構.

(37) (二)特定金錢金託信託銷售通路. 客戶. 臨櫃、電話 傳真、網路. 特定金錢 信託銀行. 對帳單. 電話、傳 真、網路. 製作憑證 投信機構. 保管機構. 對 帳. 存入申購款項或定期扣款. 申購款項匯入. 圖 2-14. 特定金錢信託銷售通路架構圖. 資料來源:台灣集中保管結算所(2006.12.). (三)代理銷售通路. 臨櫃、電話 傳真、網路 客戶. 證券商、銀 行、郵局. 書件傳遞. 製作憑證 投信機構. 保管機構. 對帳單 申購款項匯入. 圖 2-15. 代理銷售通路架構圖. 資料來源:台灣集中保管結算所(2008.12.). 一、共同基金的分類 宋文琪(2003)指出共同基金根據發行方式、投資標的,或是投資策略 的不同可以分成許多類型,而且隨著金融市場的快速發展,國際新金融商 品的推陳出新也使得全球共同基金產品更加多元化。不過依據美國基金協 會(ICI, Investment Company Institute) 共同基金指南中(A Guide to Mutual Funds) 則將開放式共同基金分成四大類型:股票型(Stock funds))、債券型 (Bond funds)、混合型(Hybrid funds),及貨幣型(Money market funds),在 2005 年底市場總規模 8.905 兆美元,股票型 4.940 兆美元、債券型 1.357 兆美元、混合型 0.567 兆美元、貨幣型 2.041 兆美元。在四大類型中並再 細分以下三十三種類型: 26.

(38) 表 2-14. 美國共同基金分類. 股票型. (1) (2) (3) (4) (5) (6) (7) (8) (9). 積極成長型(Aggressive growth funds) 新興市場股票型(Emerging market equity funds) 全球股票型(Global equity funds) 成長收益型(Growth and income funds) 成長型(Growth funds) 股票收益型(Income equity funs) 國際股票型(International equity funds) 區域股票型(Regional equity funds) 類股型(Sector equity funds). 債券型. (10) (11) (12) (13) (14) (15) (16) (17) (18) (19) (20) (21) (22) (23) (24) (25). 一般公司債券型(Corporate bond- general funds) 中期公司債券型(Corporate bond- intermediate term funds) 短期公司債券型(Corporate bond- short term funds) 一般全球債券型(Global bond-general funds) 短期全球債券型(Global bond-short term funds) 一般政府公債型(Government bond-general funds) 中期政府公債型(Government bound- intermediate term funds) 短期政府公債型(Government bound- short term funds) 高收益型( High- yield funds) 不動產押抵債券型(Mortgage-backed funds) 一般全美地方政府債券(National municipal bond-general funds) 短期全美地方政府債券(National municipal bond-short term funds) 其他全球債券(Other world bond funds) 般單一州政府債券型(State municipal bond- general funds) 短期單一州政府債券型(State municipal bond-short term funds) 策略收益型(Strategic income funds). 混合型. (26) (27) (28) (29). 資產配置型(Asset allocation funds) 平衡型(Balanced funds) 彈性投資組合型(flexible portfolio funds) 收益混合型(Income mixed funds). 貨幣型. (30) (31) (32) (33). 全美地方免稅貨幣型(National tax-exempt money market funds) 單一州免稅貨幣型(State tax-exempt money marker funds) 應稅國庫券型(Taxable money market-government funds) 應稅非國庫券型(Taxable money market-non government funds). 資料來源:ICI、宋文琪 (2003). 和美國相較,國內因共同基金發展歷史尚短,基金類型並不多,根據 中華民國投信投顧公會委託台大財務金融系(所)邱顯比、李存修教授製 作之每月共同基金績效評比表,財將國內共同基金分成股票型、債券股票 27.

(39) 平衡型、組合型、保本型、資產證券化型五大類型,其中並再細分以下不 同類型: 表 2-15. 國內共同基金分類. 股票型基金(投資國內). (1) (2) (3) (4) (5) (6) (7) (8). 股票型基金(跨國投資). (9) (10) (11) (12) (13) (14) (15). 全球市場 區域型歐洲 區域型亞洲 區域型新興市場 單一國家美國 單一國家日本 其他單一國家. 債券股票平衡型. (16) (17) (18) (19). 國內價值型股票型 國內一般股票型 跨國投資型 模組操作型. 組合型. (20)國內組合型 (21)全球組合型 (22)跨國組合股票型 (23)跨國組合平衡型 (24)跨國組合其他. 保本型. (25)保本型. 資產證券化型. (26)不動產證券化型 (27)金融資產證券化. 科技類 中小型 價值型 一般股票型 中概股型 指數型 上櫃股票型 特殊類. 資料來源:投信投顧公會(2009)、宋文琪(2003). 若以客戶投資基金種類分析,國內自然人以投資國內投資股票型基金 比率最高比重約占 50.11%;而法人投資人則以投資國內投資股票型基金比 率最高比重約佔 28.83%,其次為類貨幣市場型基金比重約 25.99%。各類 型基金之客戶結構詳如下表: 28.

(40) 表 2-16 基 金 種 類. 基金 數量. 基金規模 (億元). 國內基金客戶結構. 自 然 人 受益人數. 比例 (%). 法 人 受益人數. 比例 (%). 總 受 益 人 數. 比例 (%). 國內投資. 175. 2,387. 898,502 50.11. 7,198 28.83. 905,700 49.81. 跨國投資. 113. 1,950. 573,179 31.96. 4,725 18.92. 577,904 31.78. 股票型. 288. 4,338. 1,471,681 82.07. 11,923 47.75. 1,483,604 81.60. 國內投資. 47. 380. 63,687. 3.55. 1,519. 6.08. 65,206. 3.59. 跨國投資. 18. 174. 19,893. 1.11. 686. 2.75. 20,579. 1.13. 平衡型. 64. 554. 83,580. 4.66. 2,205. 8.83. 85,785. 4.72. 類貨幣市場. 49. 9398. 44,331. 2.47. 6,489 25.99. 50,820. 2.80. 類貨幣市場型. 49. 9398. 44,331. 2.47. 6,489 25.99. 50,820. 2.80. 國內投資一般債券型. 2. 27. 480. 0.03. 53. 0.21. 533. 0.03. 跨國投資一般債券型. 9. 65. 3,044. 0.17. 241. 0.97. 3,285. 0.18. 金融資產證券化型. 3. 32. 5,105. 0.28. 116. 0.46. 5,221. 0.29. 14. 125. 8629. 0.48. 410. 1.64. 9039. 0.50. 國內投資. 0. 0. 0. 0.00. 0. 0.00. 0. 0.00. 跨國投資. 3. 52. 505. 0.03. 67. 0.27. 572. 0.03. 貨幣市場基金. 3. 52. 505. 0.03. 67. 0.27. 572. 0.03. 國內投資. 0. 0. 0. 0.00. 0. 0.00. 0. 0.00. 跨國投資-股票型. 13. 136. 23,904. 1.33. 494. 1.98. 24,398. 1.34. 跨國投資-債券型. 18. 217. 6,316. 0.35. 537. 2.15. 6853. 0.38. 跨國投資-平衡型. 23. 237. 43,376. 2.42. 721. 2.89. 44,097. 2.43. 0. 0. 0. 0.00. 0. 0.00. 0. 0.00. 組合型. 54. 591. 74606. 4.16. 1886. 7.55. 76492. 4.21. 保本型. 0. 0. 0. 0.00. 0. 0.00. 0. 0.00. 不動產證券化型. 12. 151. 26,592. 1.48. 603. 2.41. 27,195. 1.50. 指數股票型. 11. 474. 81,285. 4.53. 1,326. 5.31. 82,611. 4.54. 1. 28. 2,018. 0.11. 62. 0.25. 2,080. 0.11. 24. 653. 109,895. 6.13. 1,991. 7.97. 111,886. 6.15. 497. 15,713. 固定收益型. 跨國投資其他. 指數型 其他類型基金. 合計. 1,793,227 100.00. 24,971 100.00. 1,818,198 100.00. 資料來源:投信投顧公會網站資料(2009.03.). 二、投資共同基金的優點 康毓紋(2007)共同基金的組成及運作係建立在「經理與保管分開」的 基礎上。共同基金的資產由基金經理公司管理與操作,下達投資買賣的決 策,但本身並不經手基金的財產保管,而由保管機構以基金專戶名義獨立 保管,並依經理公司之指示處分基金的資產。該資產屬於全體投資人所共 29.

(41) 有,若經理公司或保管機構因經營不善而倒閉,債權人是沒有權利動用該 筆資產的。國內基金公司及其所發行的基金皆依法申報或經主管機關核准 方始成立,並接受嚴格控管,且在律師、會計師及主管機關共同監督下, 投資人的權益可充分受到保障。 (一)分散風險:一般人由於資金有限,很難做到投資一籃子股票、債券, 透過共同基金,就能享有與大資本家一樣的優勢,擁有一個完整的 投資組合; (二)專業管理:共同基金聘有專業的經理與研究團隊,除了能依據深入的市 場研究,作好投資管理,更能免除自行挑選股債、進出場時機決策的繁 瑣流程;. (三)節稅管道:稅法規定,海外基金的個人投資所得享有免稅優惠。家長也 可善用每年的贈與額度,以子女名義進行投資,為日後教育基金作好準 備。. (四)掌握全球獲利機會:全球各地的股市、債市依景氣循環,而有榮有枯, 透過共同基金,將更有機會參與各地市場的獲利機會,增加資產長期增 值空間;. (五)變現性佳:贖回國內基金至多只需 3 個工作天,贖回海外基金約 7 個工 作天即可完成手續,並無提早解約及賣不掉的流動問題。. (六)小額投資:主要集合大眾基金來投資,可分為單筆或定時(不)定額來 投資,投資金額單筆新台幣一萬元,定時(不)定額最低投資金額三千 元,即可參與股市。 表 2-17. 共同基金 定期存款 股 票 債 券 房 地 產 黃 金 外 匯 期 貨. 共同基金和其他投資工具的比較. 投資金額. 平均報酬. 風險性. 變現性. 小 小 不一定 大 大 小 中 大. 中高 低 高 低 中 低 中 高. 中 低 高 低 中 低 中 高. 高 中 高 中 低 中 高 高. 資料來源:萬泰銀行網站 2009 年 4 月;https://fund.cosmosbank.com.tw/infofiles/basic_004.jsp 30.

(42) 三、共同基金最近五年交易量情況 目前國內基金就申購買回交易量而言,2004 年基金申購交易量約為新 台幣 7.82 兆,買回交易量為新台幣 8.19 兆,2008 年申購交易量為新台幣 4.09 兆,買回交易量為新台幣 4.03 兆,近五年來,基金交易流量詳如表 2-18。 表 2-18 年. 度. 共同基金年度規模及總申購買回量統計 總基金規模. 總申購量. 總買回量. 2004. 24,812. 78,244. 81,944. 2005. 19,631. 57,849. 64,450. 2006. 19,665. 43,995. 45,037. 2007. 20,409. 46,900. 47,604. 2008. 15,713. 40,913. 40,333. 資料來源:投信投顧公會網站資料(民國 98 年 3 月). 10. 總基金規模 總申購量. 8. 總買回量. 6 4 2 0. 2004. 2005. 圖 2-16. 2006. 2007. 共同基金年度規模及總申購量. 資料來源:投信投顧公會網站資料(2009). 31. 2008.

(43) 四、小 結 最近五年共同基市場變化受到景氣榮枯而有所變化,而 2008 年受規 模受金融風暴影響明顯下滑,根據投信投顧公會資料顯示,不論投信家 數、基金規模、總申購量、總贖回量皆有明顯的減少;共同基金投資人的 類別上法人也有減少;在定時定額扣款人數可看出在全球風暴下,投資人 的投資行為也產生了明顯的變化,投資人數從 2007 年高點 1341 萬人經歷 全球金融風暴,人數降到 695 萬人數,而扣款筆數也從 1549 筆降到 803 筆;投資金額也從 838 億腰斬至 416 億元。 表 2-19. 共同基金市場概況表. 2004. 2005. 2006. 2007. 2008. 投信家數. 45 家. 45 家. 41 家. 39 家. 39 家. 基金規模. 2.48 兆. 1.96 兆. 1.96 兆. 2.04 兆. 1.57 兆. 總申購量. 7.82 兆. 5.78 兆. 4.39 兆. 4.69 兆. 4.09 兆. 總贖回量. 8.19 兆. 6.44 兆. 4.50 兆. 4.76 兆. 4.03 兆. 累計開戶數. 1,704,960. 1,483,898. 1,464,215. 1,808,350. 1,817,054. 表 2-20. 共同基金投資人類別統計表. 年 份. 自 然 人 受益人數. 自 然 人 百分比%. 法 人 受益人數. 法 人 百分比%. 總受益人數. 2004. 1,675,256. 98.26%. 29,703. 1.74%. 1,704,960. 2005. 1,459,171. 98.33%. 24,727. 1.67%. 1,483,898. 2006. 1,438,645. 98.25%. 25,570. 1.75%. 1,464,215. 2007. 1,780,512. 98.46%. 27,838. 1.54%. 1,808,350. 2008. 1,792,217. 98.63%. 24,837. 1.37%. 1,817,054. 表 2-21. 共同基金投資人採定時定額扣款之交易概況. 年份. 基金數. 基金規模. 定時定額 扣款筆數. 定時定額 扣款人數. 2004. 466. 2,481,255,741,380. 3,597,497. 3,459,585. 16,809,854,324 0.68%. 2005. 502. 1,963,117,625,212. 3,458,451. 3,267,582. 16,336,947,708 0.83%. 2006. 508. 1,966,523,546,526. 4,164,473. 3,816,268. 21,659,780,997 1.10%. 2007. 523. 2,040,907,741,045 15,499,501 13,418,310. 83,886,158,529 4.11%. 2008. 497. 1,571,380,696,995. 41,694,941,238 2.65%. 8,034,515. 6,956,624. 定時定額 扣款金額. 比重 %. 資料來源:投信投顧公會網站 2009 年 4 月(基金數量、規模參考該年度 12 月份之資料) 32.

(44) 第三節. 投資決策. 一、投資決策定義 Culters, Poterba 與 Lawrence(1989)認為投資決策的制定是一項艱鉅 的工作,一般常見的分析方法有基本分析、技術分析、籌碼分析、政經情 勢分析等,其所提供的資料訊十分珍貴,但也往往因為使用過多的分析, 致使所產生的決策訊息會有不一致的情形發生。Shiller(1999)從人們決策時 的實際心理特徵研究著手,探討投資人的投資決策行為。Olsen 則指出投 資人會因為不同的風險態度、對成本因素有不同的考量,而做出不同的決 策選擇,也會因為投資人特性及情境的不同,而選擇不同的決策方式。 二、投資決策模式 在證券市場的操作上,股票的未來走向一直是投資大眾所關心的話 題,由於影響股票價格的因素眾多,這些因素不外乎人為因素、政治因素、 經濟因素等多種變數所影響。其中主要可分為三大因素:基本面因素、技 術面因素和心理面因素。 基本面因素認為股票的價值是由總體經濟環境,產業環境與公司的財 務經營狀況等三方面因素研判公司的獲利能力,進而評估公司股票的真實 價值。以求股價低於實際價格時購入股票,股票高於實際價格時拋售,由 於各項資料的單位都是以月為主,因此這方面的因素對於中長期的投資較 有影響(杜金龍,1999)。 技術面分析認為股票的價格由供需關係決定,利用股市交的價格、成 交量、時間及市場寛幅等股價變化所產生的資訊,再經特定公式所計出的 數據,來反映目前股價的趨勢,由於此部份資料的單位是以天為主,相對 也就特別敏感,而這部分的因素對於中短期的投資較有影響(杜金龍, 2005)。 心理面分析則是股市中所出現的各種多空的訊息,其中有一些週期性 和相關的突發事件,更令一般投資大眾所驚恐的則是謠言,像是中共的軍 事演習、美股景氣低迷和國內失業率再創新低等不當傳言。因此,也造成 了投資大眾一定程度的預期心理。對於投資大眾來說,此心理面因素經常 33.

數據

+7

相關文件

The measurement basis used in the preparation of the financial statements is historical cost except that equity and debt securities managed by the Fund’s

The measurement basis used in the preparation of the financial statements is historical cost except that equity and debt securities managed by the Fund’s

讓短期資金需求由短期負債來融通、長期資金需求由長期負債或權益資金來融通。同

¾ For investment and holding companies, stock, commodity and bullion brokers, and miscellaneous financial services, manpower requirement is projected to increase from 62 500 in 2001

“Tests of an American Option Pricing Model on the Foreign Currency Options Market.” Journal of Financial and Quantitative Analysis, 22, No.. Bogle on

interview and AHP in order, it comes out that this research can describe the correlation between the economic recession and the investment intentions, and this will help the

The research result indicates that among the three constructs of website service, general service and technical service, website service and general service have shown high

(2) Structural Equation Modeling was used to analysis the relationship among tourists’ lifestyle, involvement, experience and satisfaction.. Also, it showed that tourists’