從貨幣政策看房價之變動趨勢-以臺北市為例 - 政大學術集成

58

0

0

全文

(2) 從貨幣政策看房價之變動趨勢—以臺北市為例. 謝誌 兩年的時間一晃眼就過去了,已經到了論文完成撰寫謝誌的這一天!回首這 段投身研究、撰寫論文的時光,有苦有甜,但不論好與壞都謝謝有大家的陪伴以 及協助,我才能順利地寫完論文,拿到畢業證書。在下文中,我真誠地向曾經幫 助我,給我精神上的鼓勵,加油打氣的你們,表達我內心那份謝意。 首先非常感謝我的指導教授 林左裕老師兩年來的指導與薰陶。在論文撰寫 期間,無論是研究架構、社會學上的知識,老師都細心的給我指導,耐心地教導 我在一堆統計數字當中找出實務義涵,並且細心地替我逐字逐句地修改論文,也 會不時叮嚀論文進度,尤其在論文的撞牆期,老師更是不厭其煩地和我一貣討論 並思考解決困境的方法,才得以使我順利完成論文。除了學業上的授業解惑外, 老師也相當關心學生們,無論是對於生活細節或是未來規劃,老師都鼓勵學生勇 於接受挑戰,並樂於給予協助,我在研究所的日子裡能夠順利,並獲得學位,真 的要充滿感激的謝謝老師的照顧。. 立. 政 治 大. ‧ 國. 學. 我也由衷地感謝兩位令人敬重的口詴委員:彭建文教授與林哲群教授,願意. ‧. 在百忙中不吝撥冗審查我的論文,甚感榮幸!兩位老師在口詴過程中指點我論文 的疏漏,讓我的盲點一一被洞見之外,亦提供我修正的方向,這些寶貴的建議, 都讓這本論文更加充實了,也讓我收穫很大,謝謝口委的回饋,因為有您們的指 正與建議,使這本論文更加完整與豐富。另外我要感謝系上的林秋瑾老師。在撰 寫論文期間我曾多次打擾秋瑾老師,向老師請教計量方法相關問題。老師平時教 務繁忙,但仍願意撥空並不厭其煩的為我解惑,讓我得以解決方法使用上的種種 問題,真的非常感謝老師!. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 由於系上特別的導師課制度而辛苦為我評論的博士班學長姊們,也非常謝謝 你們!在我期初以及期末報告時細心且深入地評析我的論文,並給予我很多相關 的建議及修正方向,使得我在口詴之前得以先修正部分缺失並減少錯誤,有了你 們的把關也讓我對論文更有信心!也要謝謝其他總是在身旁不斷給我提醒的博 士班學長姊們,還有碩士班已經畢業的學長姊們,謝謝你們給我很多關於論文撰 寫的意見,以及跟我分享你們的實務經驗,豐富了我的研究生生活,也使我更能 以正面的態度面對挑戰及緊張。 我還要感謝美麗的逸芬學姊!在寫論文的過程中,我總是不斷地提出大大小 小的問題麻煩你,讓同時也要交論文的你常常被我打擾,也感謝你總是不厭其煩 地為我解答問題,並且也經常提醒我許多重要的事情,很慶幸能夠跟學姊同一家, 讓我很安心並且也順利的完成碩士學位。還有我最親愛的碩士班朋友們,你們總 是第一時間分享我的喜怒哀樂,每當論文遇到困難或生活上瑣事煩心時,你們都 i.

(3) 從貨幣政策看房價之變動趨勢—以臺北市為例. 會安慰我給我鼓勵,你們也帶給我很多歡笑,讓我有繼續努力向前的動力! 最後則是感謝默默在背後給我支持與鼓勵的家人。謝謝我親愛的父母,因為 有您們的養育與栽培,才有現在幸福的我。每當我受到挫折、失望而疲憊回到家 時,你們總是笑著為我加油,拍拍我的肩膀給我鼓勵,懷抱著你們對我的期許, 總是能讓我充飽電後再繼續向前進。我也要把這份榮譽跟阿婆您分享!我的家人, 我愛您們!也感謝您們!. 佳貞 謹誌於 民國 101 年 07 月. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. ii. i n U. v.

(4) 從貨幣政策看房價之變動趨勢—以臺北市為例. 摘要 在金融市場及經濟環境多變的情況下,貨幣政策之操作亦日漸重要。台灣央 行自 2000 年貣,為了刺激經濟發展不斷調降利率,實行寬鬆的貨幣政策;同期 間台灣都會區之房地產價格亦開始不斷持續上漲。由於低利率即表房地產投資的 低資金成本,也提供了有利的房地產投資環境,因此台灣寬鬆貨幣政策是否導致 房價的高漲值得探討。文獻中關於利率與房價的相關研究甚多,然對於利率所隱 含的政策意義及功能仍少有著墨,因此本研究利用共整合分析及因果關係檢定, 並以 Taylor’s Rule 作為貨幣政策指標,檢視台灣 1991-2010 年間的貨幣政策與房 價所存在之關係以及其鬆緊程度,俾了解貨幣政策在房地產價格中所扮演的角色。 實證結果發現貨幣政策與房價間存在長期均衡之關係,且兩者會相互影響。接著 利用 Taylor’s Rule 為指標發現台灣在 2001-2005 年之貨幣政策過度寬鬆,雖使得 台灣房地產景氣自 2003 年開始復甦,但持續的低利率政策,則為導致台灣房價. 立. 政 治 大. ‧. ‧ 國. 學. 不斷攀升之原因。. n. al. er. io. sit. y. Nat. 關鍵字:貨幣政策(Monetary Policy)、房價(Housing Price)、泰勒法則(Taylor’s Rule)、 共整合關係(Cointegration). Ch. engchi. i. i n U. v.

(5) 從貨幣政策看房價之變動趨勢—以臺北市為例. Abstract Taiwan’s Central Bank implemented loose monetary policy through reducing interest rate since 2000 to stimulate economy growth. In the mean time, housing prices rose rapidly since low interest rates encourage housing investment. We therefore hypothesize that the loose monetary policy caused the surge of housing prices. Previous studies have discussed the relationship between interest rates and housing prices, they usually ignored the rationale behind the interest rate. This paper employs the Johnson cointegration test, Granger causality test and Taylor’s Rule as a benchmark to examine the monetary policy from 1991 to 2010 in Taiwan. We found the existence of two-way, long-term relationship between the monetary policy and the housing price. Results also show that there exists excessively loose monetary policy from 2001 to 2005 using Taylor’s Rule as the benchmark. The loose monetary policy. 學. ‧ 國. 立. 政 治 大. caused the housing price to rise from 2003, and the persisting lower interest rates led the surge of housing prices.. ‧. n. al. er. io. sit. y. Nat. Key Words: Monetary Policy、Housing Price、Taylor’s Rule、Cointegration. Ch. engchi. ii. i n U. v.

(6) 從貨幣政策看房價之變動趨勢—以臺北市為例. 目錄 摘. 要 …………….…………………………………………………………..………………………….…… i. 第一章. 緒 論………………………………………………………………..………………………….…… 1. 第一節. 研究動機與目的……………………………………......…………………………….…… 1. 第二節. 研究問題…………………………………………………………..……………………….…… 4. 第三節. 研究方法與範圍…………………………………….........………………………….…… 5. 第四節. 研究流程…………………………………………………………………………………….….. 7. 第一節 第二節 第三章 第一節. 文獻回顧與理論基礎………………………………………………………………………. 8 文獻回顧…………………………………………………….……………………………..…… 8. 政 治 大 研究方法與模型設計…………………………………………………………………….… 立. 理論基礎………………………………………………………………………………………… 14 17. 單根檢定…………………….……………………………………………………………..…… 17. 學. ‧ 國. 第二章. 共整合分析……………………………………………………………………..…….…….…. 19. 第三節. 因果關係檢定…………………………………………………………………..……….……. 21. 第四節. Taylor Rule…………………………………………………………………………………….… 22 資料說明與敘述統計……..………………………………………………………….....… 23. y. Nat. 第四章. ‧. 第二節. 第二節. 敘述統計…………………………………..…………………………………………….……… 31. 第三節. 結構性轉變檢定……………………………………………………………………….……. 32. 第一節. er. al. v i n 實證結果與分析……..………………………………………………..……………….....… Ch U i e h n c g 單根檢定………………………………………………………………………………………… n. 第五章. sit. 資料說明與整理……………………………………………………………………..……… 23. io. 第一節. 34 34. 第二節. 台灣貨幣政策與房價之關係…..…………………………………………….……… 35. 第三節. 以 Taylor Rule 分析台灣貨幣政策…………………………………………….……. 40. 第四節. 房價高漲之催化劑………………………………………………………………………… 44. 第六章. 結論與建議…………………………………….………………………………………………… 47. 第一節. 結 論……………………………………………………………………………………………… 47. 第二節. 建 議…………………………………………...………………………………………………… 48. 參考文獻……………………………………………………………….…………………………………………… 參-1. iii.

(7) 從貨幣政策看房價之變動趨勢—以臺北市為例. 圖目錄 圖 1-1. 研究流程圖………………………………………………………. 7. 圖 2-1. 利率傳遞過程說明圖………………………………………………. 9. 圖 4-1. 1991-2010 年間台灣重貼現率之走勢圖…………………………. 25. 圖 4-2. 1991-2010 年間台灣通貨膨脹率之走勢圖……………………. 25. 圖 4-3. 1991-2010 年間潛在產出及產出缺口之走勢圖…………..…. 27. 圖 4-4. 1991-2010 年間通貨膨脹率及通膨缺口之走勢圖…………. 28. 圖 4-5. 1991-2010 年間實質均衡利率之走勢圖……………………….. 29. 圖 4-6. 1991-2010 年間台北市房價指數之走勢圖……………………. 30. 圖 4-7. 變數資料之結構性轉變檢定……….………………………….. 33. 圖 5-1. 1991-2010 年貨幣政策與台北市房價指數之比較圖…….. 治 比較圖…………… 重 貼 現 率 與 T a y l o r政 rule 目標值之 大 房 地 產 投 資 與立 股票投資之變化圖………………………..……. 38. 圖 5-2. ‧. 表目錄. Nat. 變數資料之敘述統計………………………………………. 表 5-1. 單根檢定結果……………………………………………………. er. 31. a v rt 與hpt 之 VA R l落 後 期 數 … … … … … … … …n …i… … … … … … … … … C 共 整 合 檢 定 結 果 …h …e …n …g …… c …h …i …U… … … … … … … … … n. 表 5-3. y. 表 4-2. 30. sit. 資料來源與說明…………….………………………………. io. 表 4-1. 表 5-2. 42. 學. ‧ 國. 圖 5-3. 41. 34 35 36. 表 5-4. rt 、hpt 與. VA R 最 適 落 後 期 … … … … … … … … … … … … … …. 36. 表 5-5. 因果關係檢定結果………………………………………………. 37. t之. iv.

(8) 從貨幣政策看房價之變動趨勢—以臺北市為例. 第一章 緒論 第一節 壹、. 研究動機與目的. 研究動機. 台灣房地產的價格近幾年來不斷節節上升,房價高漲的程度甚至使得都會區 的高房價成為 2009 年台灣十大民怨榜首。由於房地產為民生必需,過高的房價 容易會造成社會的不滿及動盪,有學者甚至對台灣的高房價提出泡沫化的警告, 並且不斷呼籲政府應該有所作為。實際上,政府可以透過許多政策手段影響房地 產市場的價格,其中貨幣政策即為政策工具之一,如民國 78 年的選擇性信用管 制,即是政府以貨幣政策干預房價相當具代表性之事件。. 政 治 大. 貨幣政策是由中央銀行依據社會經濟情況,以控制社會的貨幣流動數量以及 利率高低為手段,達到抑制通貨膨脹或協助經濟發展的目標。目前台灣貨幣政策 的操作工具共有 5 種(中央銀行,2003),重貼現率為操作工具之一。隨著金融環. 立. ‧ 國. 學. 境與制度的轉變,導致控制貨幣供給的操作方式反而增加經濟市場的波動,因此. ‧. 台灣中央銀行逐漸由貨幣供給轉向偏重利率之操作方式,亦使得利率政策之重要 性增加。其中重貼現率是央行最直接能控制之利率,具有宣示性之功能,其變動 往往代表著央行未來之政策方向,亦可作為央行貨幣政策緊縮或寬鬆之指標,因 此銀行之利率、市場利率等亦將隨著重貼現率之變動而調整,並進而影響房地產 市場景氣以及價格。. er. io. sit. y. Nat. al. n. 利率在房地產市場中扮演著相當重要的角色。由於房地產的價格不斐,在購 置房地產時,大多數人通常會向銀行申請房屋貸款,因此貸款利率的高低即代表. Ch. engchi. i n U. v. 著購屋者的持有成本。銀行的存放款利率不只是反映銀行的風險,同時也將受到 貨幣政策之影響,即當中央銀行將利率調高時,各銀行隨後調高存放款利率,導 致購屋者的持有成本增加而減少進入房地產市場,或是引導民眾增加儲蓄減少投 資,造成房地產市場交易冷清;反之,央行若調低利率,銀行之存款利息下降, 鼓勵投資,加上購屋者的持有成本亦降低,因此將熱絡房地產市場。因此政府貨 幣政策的決策對於房地產市場應有相當重要影響,並可能對房地產市場景氣產生 激勵或抑制作用。 台灣中央銀行為了刺激國內經濟景氣,自 2000 年開始實行低利率之寬鬆政 策從 2000 年至 2003 年間不斷調降重貼現率,降息次數達十多次,在 2009 年時 更創下新低點 1.25%。緊接著台灣都會區之房地產價格自 2003 年開始不斷上漲, 在 2010 年底台北市之房價所得比高達 14.3 倍,想購屋的台灣民眾也必頇不吃不 喝十幾年才買得貣房子。由於貨幣政策可能透過直接或間接對房地產價格造成相 1.

(9) 從貨幣政策看房價之變動趨勢—以臺北市為例. 當的影響,利率降低可能減少房地產投資的資金成本,提供條件寬鬆的房地產投 資環境,因此不免令人懷疑高房價的結果是否導因於過度寬鬆的貨幣政策。張金 鶚等(2010) 分析台北市房價高漲的情況後,即認為台北市房價高漲的原因可能 與低利率環境有關。 目前國際間已有許多研究認為貨幣政策對於房地產的價格確有影響。在 2007 年爆發美國次級房貸風暴後,許多研究開始檢討美國長期過度寬鬆的貨幣 政策,即低利率政策。部分研究認為,美國在 2001~2006 年間所採行的低利率政 策是促使許多民眾進入房地產市場投資,導致美國房地產市場的過度繁榮的原因。 事實上,美國的次級房貸發生原因也與利率有關。美國政府在實行低利率期間鼓 勵美國國民買房置產,並透過 Fannie Mae (房利美)和 Freddie Mac (房地美)提 供保證,使美國銀行大量放款與信用較差的借款人,並將貸款再次包裝以金融性 衍生性商品的方式銷售至全世界。然而維持低利率的美國遇到 2006 年石油價格 高漲時,聯準會為了抑制通貨膨脹決定提高利率,因而引爆了信用較差的借款人 的倒債危機,促成了影響全世界的金融風暴(Taylor,2007)。不過亦有許多研究認. 立. 政 治 大. ‧ 國. 學. 為,房地產市場的繁榮與貨幣政策無關(Bernanke,2010、Chami,2009、Dokko et al.,2009)。. ‧. 國內文獻中關於利率與房價之相關研究亦不少(薛立敏,1990;李建裕,1991; 陳明賢,1993;黃珮玲,1994;高斐蘭,1996;白志杰,1997),大部分的研究 均證實了利率可能影響房價,至於影響程度或如何影響的結果則較不一致。不過 大部分的研究僅將利率視為總體經濟變數之一,卻忽略利率所隱含的政策意義及 功能,並且隨著時間的經過以及經濟情況的改變,利率逐漸成為貨幣政策的主要 操作工具,利率對於房價之間之互動關係如何改變,以及低利率的貨幣政策是否 為今日台灣房價高漲的原因,仍有待檢視。. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 然而重貼利率之高低為配合國內經濟金融環境之調整結果,台灣目前之名目 利率雖低,仍不能直接作為判斷貨幣政策寬鬆與否的標準。由於貨幣政策的制定 經常是由政策決策成員獨立決定,往往無規則或標準可循,增加檢視貨幣政策的 困難。Taylor 於 1993 年利用美國過去貨幣政策的經驗,整理出一套可以解釋美 國貨幣政策制定規則的公式—Taylor rule,Taylor(1993)認為貨幣政策主要在抑制 通貨膨脹,利率將隨著通貨膨脹增加而調高。由於 Taylor rule 是一個簡單且直接 的貨幣政策制定規則,並且能成功描繪出多國之貨幣政策,因而經常被用來作為 檢視貨幣政策的工具。因此本研究將先檢視台灣貨幣政策與房價之間的關聯性, 並進一步以 Taylor rule 為標準了解台灣貨幣政策的寬鬆程度,以資了解貨幣政策 在面臨房價高漲情況之適切性並檢視之。. 2.

(10) 從貨幣政策看房價之變動趨勢—以臺北市為例. 貳、. 研究目的. 基於上述之研究動機,本研究之研究目的分為以下兩點: (一)、. 瞭解台灣貨幣政策的操作方式並檢視其寬鬆程度。. (二)、. 瞭解台灣貨幣政策在房地產價格中扮演的角色。. (三)、. 瞭解 2000-2010 年間利率調降對房地產價格產生之影響。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 3. i n U. v.

(11) 從貨幣政策看房價之變動趨勢—以臺北市為例. 第二節. 研究問題. 本研究之研究問題分為下列三點: 一、. 檢視台灣貨幣政策與房價的關係. 從理論方面,貨幣政策主要透過對銀行存款或放款利率的影響,進而影響房 地產價格。然而在實際操作貨幣政策的變動中,房地產價格究竟受到的影響程度 如何,抑或過於寬鬆的貨幣政策是否可能造成房地產價格的大幅上漲,亦有待研 究檢視。國內目前已有部分研究發現利率對於房價有負面的影響,但大多數的研 究僅將利率做為變數之一,缺乏直接檢視利率及房價關係的研究,因此本研究將 針對台灣的貨幣政策與房價之關係進行直接的探討,了解台灣貨幣政策對於房價 的影響程度,並探討台灣房價對於貨幣政策可能形成的影響。. 立. 檢視 Taylor rule 是否適用於台灣的貨幣政策. 學. ‧ 國. 二、. 政 治 大. 貨幣政策之制定究竟應該依據法則或者權衡1,至今仍有許多不同的看法,. ‧. 而各國貨幣政策的制定方式也不盡相同。然而在檢視貨幣政策前,必頇先確認貨 幣政策制定所依循的規則,才得以相應之標準檢視之。因此本研究首先欲了解台 灣貨幣政策之制定是否依循一定法則。又,目前台灣貨幣政策的操作目標為名目 利率(陳旭昇、吳聰敏,2010),則同樣以利率為操作目標的 Taylor rule 是否適用 於台灣的貨幣政策,或者台灣的貨幣政策是否依循 Taylor rule 的制定方式,亦有 待討論。. n. er. io. sit. y. Nat. al. 三、. Ch. engchi. i n U. v. 以 Taylor rule 檢視台灣的貨幣政策是否過於寬鬆. 台灣自 2003 年以來都會區的房地產價格不斷大幅攀升,許多研究開始檢討 造成高房價的原因,其中低利率環境也成為被檢視的要素之一,然而貨幣政策之 主要目標在於控制因經濟成長所產生的通貨膨脹,因此貨幣政策制定的妥當與否, 不應僅以名目利率的高低獨斷之,應輔以當時的社會經濟的發展情況一併檢視。 Taylor rule 是一貨幣政策制定法則,主要依據通貨膨脹的變動以調整利率的高低, 目前也被視為檢視貨幣政策的標準之一。本研究將以 Taylor rule 作為評定同以利 率為操作目標的台灣貨幣政策的標準,檢視台灣的貨幣政策是否過於寬鬆,即名 目利率是否低於 Taylor rule 的目標值。. 1. 法則與權衡為貨幣政策的制定方式。貨幣政策依法則制定者,其貨幣政策在處理經濟相關議題 時將依據一定的規則作出反應及策略;權衡之貨幣政策在遇到經濟議題時,中央銀行將獨立判斷 個事件,並給予不同之處理(杜家雯,2001)。 4.

(12) 從貨幣政策看房價之變動趨勢—以臺北市為例. 第三節 壹、. 研究方法與範圍. 研究方法. 本研究之首先利用共整合分析了解過去 20 年台灣貨幣政策與房價之長期關 係,並以因果關係檢定台灣貨幣政策、房價以及通貨膨脹率三者之間之影響關係 及程度。最後以 Taylor rule 之基本概念建立台灣貨幣政策之指標模型,以分析及 檢視台灣貨幣政策,並判斷台灣貨幣政策之適當性。 一、 共整合分析 本研究將透過共整合分析了解貨幣政策與房價之間的長期關係為何。共整合 分析是由 Engle &G ranger 於 1987 年提出,同時 Engle & Granger 也提出了 ADF 檢定作為分析檢定共整合關係之方法,但由於 ADF 檢定在使用上有些許限制, 因此本研究將採用能克服該些缺失之 Johansen 檢定,作為檢定貨幣政策與房價 長期關係之方法。在共整合分析之前,首先將利用單根檢定了解貨幣政策與房價 兩變數之時間序列態性,以及決定變數之落後期數,再經由共整合分析檢測貨幣 政策與利率之間是否具有長期均衡關係。. 立. 政 治 大. ‧ 國. 學. ‧. 二、 因果關係分析方法 在確認了貨幣政策與房價之長期關係之後,本研究將近一步了解貨幣政策與 房價之間為如何影響,或影響程度多寡。此外,考量通貨膨脹率對於貨幣政策與 房價之影響,在檢定因果關係時將加入通貨膨脹率之變數。因果關係之檢定方法 有數種,本研究將採用 Granger(1969)之因果關係檢定方法,檢定貨幣政策、房 價以及通貨膨脹率之間的預測能力,了解三變數之間的領先、同步或落後之互動 關係。. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 三、 應用 Taylor Ruler 檢視台灣的貨幣政策 本研究以 Taylor rule 為研究方法檢視台灣貨幣政策。Taylor rule 是由 Taylor(1993)利用美國貨幣政策的過去經驗歸納出之結果,也被 Taylor 視為最適 的貨幣政策法則。其主要理論認為政府透過利率為操作目標,以控制因經濟發展 而造成的通貨膨脹。儘管 Taylor rule 尚未被證實為最佳的貨幣政策法則,但 Taylor rule 不僅成功描繪美國、德國等不同地區的貨幣政策,也曾協助政策制定者度過 經濟風暴,因此 Taylor rule 相當受到學界以及實務界的重視,也被視為貨幣政策 檢視之標準。 本研究將利用 Taylor rule 理論以情境模擬的方式,建構出台灣的 Taylor rule 公式。由於台灣的貨幣政策操作目標為利率,因此欲以 Taylor rule 詴圖建構出符 合台灣社會經濟情況的貨幣政策目標值,並以之與台灣近 20 年內實際的貨幣政 5.

(13) 從貨幣政策看房價之變動趨勢—以臺北市為例. 策相比較,衡量台灣的貨幣政策是否有過度的寬鬆或緊縮。. 貳、. 研究範圍. 本研究之研究範圍將分為時間範圍及空間範圍。時間範圍本研究將選取 1991-2010 年為研究期間,本研究主要欲了解之房地產波動情況為 2003 年以後之 房地產波動,加以研究中以季資料為主,考量資料數量,並且為避免前期波動因 素影響,因此將研究之時間範圍設定為 1991-2010 年。本研究之空間範圍則以台 北市為主。台北市為台灣之政治經濟中心,其房價變動較具有代表性;並且台北 市之房地產市場處於供給相對不足之情況,需求高過供給,較具有投資性之價值, 房價變動較其他地區敏感;同時台北市亦為此次房地產波動幅度較大之區域市場, 故選擇台北市房價為主要研究範圍。. 參、. 研究限制. 立. 政 治 大. ‧ 國. 學. 台灣為面積不大之海島型國家,對外貿易佔國家經濟發展中相當重要之一環, 因此應屬於小型開放經濟體。傳統 Taylor rule 之公式中僅包含了通貨膨脹與產出 等變數,並未加入匯率變數。由於全球化發展迅速,國際間之經濟情況變動亦會. ‧. 影響到台灣之經濟發展,因此有不少研究認為傳統 Taylor rule 之公式應再加入匯 率變數,以更能描繪台灣之貨幣政策。不過 Taylor(2001)則認為,匯率主要透過 影響實質產出或通貨膨脹率而間接影響利率之變動,因此在原始公式中所包含之 實質產出及通貨膨脹率之相關變數即足以反映匯率對利率之影響,不需另加入匯 率之變數。由於本研究將著重在貨幣政策對房地產價格所產生之影響,房地產屬 於地域性資產,買賣時通常不受到匯率之影響,因此本研究將採 Taylor(2001)之 見解,以 Taylor rule 公式中之通貨膨脹以及實質產出變數,反映匯率對於利率. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. 之間接影響,在模型設計中將不另外放入匯率變數。. 6. v.

(14) 從貨幣政策看房價之變動趨勢—以臺北市為例. 第四節. 研究流程. 以下簡述本研究之研究流程。觀察美國之金融風暴經驗,並對比台灣情況, 發現寬鬆的貨幣政策可能為造成高房價之原因。透過廣泛閱讀文獻資料,找尋理 論基礎以及相關論證;以研究方法設計研究之模型,進行實證確認貨幣政策與房 價之關聯性;最後將據此提出結論與建議。. 第 一 章. 確立研究動機與目的. 緒 論. 確立研究問題與範圍. ‧ 國. y. ‧. 實 證 結 果 與 分 析 結第 論六 與章 建 議. al. er. 研究方法與模型設計. n. 第 五 章. Taylor rule 理論. 貨幣政策與房地產市場 繁榮之關係. io. 敘資第 述料四 統說章 計明 與. 貨幣政策與房價之關係. Nat. 模研第 型究三 設方章 計法 與. 立. 學. 文 獻 回 顧 與 理 論 基 礎. 治 政 回顧相關文獻與理論基礎 大. sit. 第 二 章. v i n C h 資料說明與敘述統計 engchi U 實證結果與分析. 以 Taylor rule 分析 台灣貨幣政策. 台灣貨幣政策與房 價之關係. 結論與建議. 圖 1-1:研究流程圖. 7.

(15) 從貨幣政策看房價之變動趨勢—以臺北市為例. 第二章. 文獻回顧與理論基礎. 本章首先回顧台灣貨幣政策之相關文獻,以及過往研究貨幣政策與房價之間 的關聯性,討論房價受到貨幣政策的影響程度,並以貨幣政策與房價關係的研究 結果為基礎,延伸至寬鬆的貨幣政策與房地產市場的繁榮的關係,探討寬鬆的貨 幣政策是否會造成房地產市場的過度繁榮或房價高漲。接著回顧 Taylor rule 理論 並探討 Taylor rule 在貨幣政策中扮演的角色及 Taylor rule 應用上的議題。. 第一節文獻回顧 壹、. 台灣貨幣政策的相關文獻. 政 治 大. 一、 台灣貨幣政策之操作方式 我國中央銀行操作貨幣政策之主要方式有三:公開市場操作、重貼現率政策 以及準備貨幣政策,目前中央銀行則對外宣稱係以準備貨幣政策為短期之操作目 標(中央銀行,2003)。由於貨幣市場中之價與量為一體之兩面,學理上仍可藉由. 立. ‧ 國. 學. ‧. 利率(價)為操作工具來達成,因此無論政策操作工具為價或量應有相同之貨幣政 策效果。許芷雁和林建甫(2006)透過重貼現率對產出及通貨膨脹之敏感度分析, 證實以價為操作之貨幣政策在台灣能發揮一定之政策效果。亦即儘管中央銀行是 以貨幣(量)為操作目標,不過中央銀行仍可以重貼現率政策作為操作工具,以達 成預定之政策效果。. er. io. sit. y. Nat. al. n. 然而由於直接金融之興貣、衍生性金融商品之發展以及金融資產證券化等金 融市場之變革,削弱了以準備貨幣為中間目標之貨幣政策之政策效果,降低準備. Ch. engchi. i n U. v. 貨幣為中間目標之角色,世界各主要經濟國家逐漸偏重以利率作為操作工具,如 美國、英國、日本、韓國等。許多貨幣政策相關研究,均以利率高低作為檢視貨 幣政策的指標(Bjørnland and Jacobsen,2010),即利率較高時,稱為緊縮的貨幣 政策;利率較低時,則為寬鬆的貨幣政策。台灣亦不例外,許多文獻均已證實台 灣貨幣政策目前以偏重利率之操作方式(許芷雁和林建甫,2006、陳旭昇和吳聰 敏,2010、侯德潛,2010、徐千婷和侯德潛,2004)。 重貼現率為中央銀行完全控制之利率。雖然目前國內之貼現窗口功能已降低, 然而重貼現率為央行所直接訂定,代表著央行之政策立場,即寬鬆或緊縮之貨幣 政策方向,因此目前重貼現率仍具有重要之宣示功能,亦能影響市場利率或銀行 利率之變動(徐千婷和侯德潛,2004)。林金龍(2003)發現重貼現率較金融隔夜拆 款利率變動小,但其變動後對於放款利率影響較大。並且將重貼現率作為中央銀 行操作利率時期對變數之預測能力較佳(許芷雁和林建甫,2006);姚睿等(2010) 8.

(16) 從貨幣政策看房價之變動趨勢—以臺北市為例. 則證實重貼現率相較於金融隔夜拆款利率更適合放入 Taylor rule 之公式模擬。 二、 貨幣政策效果之傳遞機制 貨幣政策的變動將影響銀行的存放款利率,進而對於房地產市場產生影響。 在房地產生命週期中銀行貸款佔有著重要的位置(張金鶚,2003),貸款利率即代 表著資金成本,將影響房地產市場的資金鬆緊,如放貸成數會影響著房地產交易 數量,並透過消費及住宅投資的貸款利率結構反映出來(Alessandro et al.,2009)。 由於銀行的貸款利率可能受到貨幣政策的影響(Giuliodori,2005),進而對於房地 產市場景氣產生激勵或抑制的作用。重貼現率同時亦影響銀行存款利率,從總體 經濟的角度分析,當存款利率降低,減少民眾儲蓄並增加投資,同時也增加投資 房地產市場的機會,並可能造成房地產市場的繁榮。銀行存款利率的調降,將減 少民眾儲蓄並鼓勵投資;反之若銀行調升利率,則存款利率與利息增加,民眾則 增加儲蓄,減少投資。. 政 治 大 貨幣政策亦可透過利率與資產之相對關係,影響房地產市場之景氣。貨幣政 立 策的變動將影響家戶財富的增減。在實施寬鬆貨幣政策時,利率降低,相對提高. ‧ 國. 學. 家戶財富之價值,進而提升家戶消費及投資意願,增加進入房地產市場的機會。. ‧. 另一方面,貨幣政策的變動將具有預期心理之作用。由於重貼現率的變動亦代表 中央銀行政策之未來動向,因此其變動亦將具有預期之功能,引導著房地產市場 景氣的變化。因此中央銀行貨幣政策的決策對於房地產市場有相當重要影響。圖. a l 官方利率 v i n Ch engchi U. n. er. io. sit. y. Nat. 2-1 為利率傳遞效果之說明圖。. 市場利率. 資產價格. 預期&信心. 國內需求. 匯率. 淨出口需求. 總需求 政 消 投 府 費 資…. 國內通膨壓力 進口價格 物價膨脹 9.

(17) 從貨幣政策看房價之變動趨勢—以臺北市為例. 圖 2-1 利率傳遞過程說明圖 資料來源:the monetary policy Committee, Bank of England(1999). 貳、. 貨幣政策與房價間之關係. 貨幣政策可能從不同的面相對於房地產價格造成影響,許多研究利用緊縮的 貨幣政策為衝擊,測詴房價面臨衝擊時的反應,以探討貨幣政策與房價間的直接 關聯性。Iacoviello(2005)利用向量自我回歸(Vector Autoregression, VAR)方法研 究利率、通貨膨脹、GDP 以及房價的關係,認為貨幣政策對於房價有很重要的 影響。Assenmacher-Wesche and Gerlach (2009)探討世界 17 個歐美主要國家之住 宅價格對於貨幣政策衝擊的反應,發現貨幣政策對於房價有很大的影響,並且具 可有預測性,即利率上升時房價會因而下降,同時也代表著貨幣政策具有抑制房 價以及穩定金融市場或整體經濟的功能。. 政 治 大. 由於貨幣政策可能透過貸款的制度影響房地產價格,不少研究則從貨幣政策 與貸款制度面切入,探討貨幣政策對房價的影響。Alessandro et al.(2009)發現貨. 立. ‧ 國. 學. 幣政策對房地產投資及房價的影響方式主要是透過消費及住宅投資的貸款利率 結構反映出來。房地產投資面臨貨幣政策的衝擊是敏感的。當遭受貨幣政策衝擊. ‧. 時,房地產投資的變動將會較私人消費的變動更快且更大,此時房價亦因房地產 投資的變動而受到影響。Giuliodori(2005)也認為貨幣政策將透過貸款利率影響 房價。當央行利率價低時由於風險傳遞的結構,各家銀行將隨之調降貸款利率, 使得貸款的成本減低並吸引更多投資人購買房地產,加以房地產的短期供給有限, 需求增加而供給不變的情況下,房價將隨之上漲。. er. io. sit. y. Nat. al. n. 另外 Alessandro et al.(2009)亦提及持有成本與房地產投資間的關係,持有成 本是左右跨期的房地產需求以及私人消費的關鍵。緊縮的貨幣政策將增加房地產. Ch. engchi. i n U. v. 的持有成本,同時減少房地產市場的需求,導致房地產投資減少。 不過貨幣政策對於房價的影響程度可能會因地區不同而有所改變 (Giuliodori,2005)。Fratantoni and Schuh(2003)在研究 1966-1998 年間美國貨幣政 策對各區域的影響中,發現貨幣政策對於房地產投資的影響程度,將會隨著地區 不同而有所改變。貨幣政策可能透過貸款利率影響房價,因此各地區貸款結構將 深深影響貨幣政策對房價的衝擊程度。貸款的發展程度以及貸款利率的類型使貨 幣政策對房價的衝擊程度影響至深(Alessandro et al., 2009、Giuliodori, 2005)。在 貸款發展程度較高或者貸款利率為變動利率之地區,貨幣政策對房地產市場的影 響將會增加。 貨幣政策與房價間的關係可能不僅是單向影響。Goodhart and Hofmann(2008) 強調貨幣政策與房價之間有重要的關係,並且兩者會相互影響。由於房價的漲跌 10.

(18) 從貨幣政策看房價之變動趨勢—以臺北市為例. 可能會對家戶消費造成影響,房價上升將使得家戶消費更高,貨幣政策則將因應 消 費 增 加 導 致 的 通 貨 膨 脹 而 調 升 利 率 , 以 抑 制 通 貨 膨 脹 。 Bjørnland and Jacobsen(2008)以 VAR 方法分析房價在貨幣政策中的角色發現利率上升後房價 會立即反應,並下跌 1~2%;房價上漲 1%的衝擊,將使政策制定者緊縮貨幣政 策,調升利率 0.15%~0.50%,影響時間將持續一年左右,以反映房價對於通貨膨 脹的影響。. 參、. 貨幣政策與房市繁榮. 由於緊縮的貨幣政策可能會造成房價的下跌(Bjørnland and Jacobsen, 2008), 並產生抑制房價的效果,因此在 2007 年發生美國次級房貸風暴後,許多研究也 開始檢討貨幣政策使否沒有盡到監督房價變動的責任。部分學者認為貨幣政策應 有監督房價並且控制房價上漲的功能,但也有許多學者以實證方式指出,貨幣政 策與房價的漲跌並無關聯性:. 立. 政 治 大. ‧ 國. 學. 美國在 2003 年尾時調降利率直至 2006 年初,在此期間房地產價格創下 25 年內的高點,房價高漲和利率走低的情況同時提供了貸款市場的有利的環境,增. ‧. 加的貸款市場的供給。當利率調升至正常的標準時,房地產市場需求驟減,房價 大跌,最終導致了災難性的次級房貸風暴(Taylor,2007)。Taylor(2008)以 Taylor. n. al. er. io. sit. y. Nat. rule 為檢視標準,認為貨幣政策對於房市投資及房價有重要的影響,高的聯邦利 率是可以預防房地產市場的繁榮,升高長期利率對於房價上漲有鎮靜的作用。並 指出在 2002~2004 年間寬鬆貨幣政策的失職,也將寬鬆的貨幣政策歸咎為造成了 房地產市場過度繁榮的原因。此結果與 Jarocinski and R. Smets(2008)相同。. Ch. i n U. v. 儘管貨幣政策確實能對房價造成負面影響,然而當 2003~2006 美國房地產處. engchi. 於快速飆漲時期,房價的大幅度變動,使貨幣政策對於房價的影響程度相顯較小 (Negro and Otrok, 2007),使得研究結果呈現貨幣政策僅能解釋一小部分房價上 漲的原因,因而推斷貨幣政策並非促成房地產市場過度繁榮的原因。 Bernanke(2010)即以美國在 2002 年至 2006 年之利率之變動狀況與房價之變動之 曲線波動作比較,認為兩者波動不同並無相關性,因此判定貨幣政策與此次的房 價泡沫之關聯性小。 部分研究則認為是其他原因造成房地產市場的過度繁榮,貨幣政策僅是部分 原因,非主要原因。Chami(2009)即認為中東國家經濟體(EMCD) 發生泡沫之主 因與其近年來的自由化房屋金融有關係。儘管在過去 20 年間中東國家經濟體 (EMCD)的房價及房租確實有受到泡沫破滅的影響,但是其影響房屋租金的決定 性基本因素與開發國家不同,主要影響因素來自年輕勞動人口及與石油泡沫相關 的地區財富效應,而非利率,也與貨幣政策無關。Dokko et al.(2009)也認為貨幣 11.

(19) 從貨幣政策看房價之變動趨勢—以臺北市為例. 政策僅為增加了房市泡沫的風險,並非泡沫的主因。檢視美國在 2003~2006 年間 的貨幣政策發現,貨幣政策與房價及住宅投資並無強烈的關聯性,儘管房屋金融 可能與貨幣政策可能在某些方面產生交互作用,但是貨幣政策對於目前房價上漲 的情況並未扮演重大的角色。 另一方面,Assenmacher-Wesche and Gerlach(2009)則提到利用貨幣政策減緩 房價波動以維持金融市場的穩定,其成本相較於成果是相當大的。主要是因為緊 縮的貨幣政策雖然能抑制房價,然而同時也將減少 GDP 之成長,為整體經濟帶 來衰退結果。因此雖然有許多研究肯定貨幣政策確實能夠減緩房地產價格的上升 及繁榮,然而在權衡之下,政策制定者可能為了追求經濟發展而忽略房地產價格 高漲之問題。因此 Negro and Otrok(2007)也聲明貨幣政策之影響程度過小的結果, 並不代表低利率的環境對於房地產市場的過度繁榮不需負責。. 肆、. 立. 政 治 大. 台灣貨幣政策 VS 房價. ‧ 國. 學. 台灣目前也處於房價高漲的情況。房價上漲的原因與房地產市場的需求面有. ‧. 關,其中投資性需求可能是帶動台灣房價快速上漲的主因,而影響投資性需求變 動的利率因素對房價之影響更為重要(薛立敏,1990;李建裕,1991 白志杰,1997)。. n. al. er. io. sit. y. Nat. 黃珮玲(1994)也認為利率是台灣房價的領先指標,領先期達三個月,並且利率對 台灣房價的衝擊為負向影響,這與一般的認知相同。不過陳隆麒、李文雄(1998) 卻發現台灣在 1985-1997 年間的利率與房價呈現正向變動,即利率調升對於房價 並無抑制作用,反而使房價持續上漲達一年時間。另外由於利率屬於總體經濟變 數,因此也有研究認為,影響房地產價格的因素大多來自地區性因素,利率對於 房價之短期影響並不顯著,僅能引導房價中長期的發展(陳明賢,1993;高斐蘭, 1996)。. Ch. engchi. i n U. v. 台灣此波都會區房價上漲主要從 2003 年以後開始,張金鶚、陳明吉及楊智 元(2010)認為除了來自於低利率環境及兩岸關係穩定之外,更包含了投資客的惜 售心態以及建商所營造出來的市場熱絡氣氛,同時政府以房屋優惠貸款所鼓勵的 假性需求也進一步加速房地產市場的繁榮。經由各界的呼籲,政府亦提出幾項政 策如增加都會區之住宅供給,但均未見成效,洪淑娟、雷立芬(2010)則建議政府 著手房價干預時,應依據不同的產品做個別的因應措施,如利用中古屋與利率間 存在的因果關係,制定相關政策以抑制中古屋房價。. 伍、. 小結. 貨幣政策與房價之間的關聯,目前已有許多學者針對此項議題進行探討,多 12.

(20) 從貨幣政策看房價之變動趨勢—以臺北市為例. 數學者持相似的看法,認為貨幣政策對於房價確實有影響,並且為負向影響,即 利率上升將導致房價下跌,因此有學者認為貨幣政策具有抑制房價的作用,甚至 可以貨幣政策進一步預測房價的變動。另者,部分研究則進一步發現,貨幣政策 與房價之關聯性可能為交互作用的影響關係,房價的上漲可能刺激物價的變動, 導致政策制定者調升貨幣政策。 貨幣政策是否會造成房地產市場的過度繁榮目前研究仍有許多爭議。有研究 認為貨幣政策有抑制房價的功能,然而將美國在 2003-2008 年間的貨幣政策以貨 幣政策制定法則--Taylor rule 檢視後,發現貨幣政策過於寬鬆,並未盡到貨幣政 策的職責,因此對於美國過於繁榮的房地產市場應頇負責。然而許多研究則以貨 幣政策雖然對房價有影響,但影響程度極小之理由,駁斥貨幣政策為房地產市場 過於繁榮的原因。不過這並不代表貨幣政策對此不需負責,由於房價屬於物價中 的一環,並對於貨幣政策亦有影響,因此在房價高漲時,政策制定者應提出因應 的貨幣政策,以穩定房地產市場價格與物價波動。. 立. 政 治 大. 由於金融制度以及環境的轉變,以準備貨幣來控制達成中間目標之貨幣政策,. ‧ 國. 學. 反而造成金融市場不穩定,因此台灣貨幣政策之操作逐漸偏重以利率為主之操作. ‧. 方式。從理論上而言,重貼現率主要透過影響市場利率與資產價格以及預期心理 等方式影響房地產市場,不過目前相關文獻對於台灣貨幣政策對房價造成的影響 仍有爭議,這可能與各研究所選取的研究期間及地區相關。不過由民國 78 年之 選擇性信用管制來看,政府以貨幣政策干預房價的效果仍屬顯著。而面臨 2003 年以後的都會區房價高漲情形,已有研究指出可能與貨幣政策有關,但相關研究 並未深入探討利率與房價之關係,亦未重視利率所代表之政策意義及功能,因此 本研究將以分析方法檢視貨幣政策與房價之關聯性,並檢視寬鬆貨幣政策與此波 房價高漲之關係,詴圖找出此次房價高漲之原因與因應方式。. n. er. io. sit. y. Nat. al. Ch. engchi. 13. i n U. v.

(21) 從貨幣政策看房價之變動趨勢—以臺北市為例. 第二節 壹、. 理論基礎. Taylor rule 的定義. Taylor rule 是一個簡單且直接的貨幣政策制定模型。以往貨幣政策的制定往 往無規則或標準可循,大多是由政策決策者們自由作決定,儘管許多學者曾經推 論過貨幣政策的制定規則,但都未能引貣學界及實務界的共鳴。Taylor(1993)認 為聯邦利率之變動與消費、投資及通貨膨脹率有關,以通貨膨脹率、實質 GDP 及預測 GDP 為變數,發現通貨膨脹率與實質 GDP 及預測 GDP 的差值,即產出 缺口 (output gap 或 y gap)有正向影響,即當產出缺口與通貨膨脹率之實際值超 過目標值時,則應提高利率以達到穩定通貨膨脹與產出之目標。同時 Taylor 透過 美國歷史資料之計算,賦予各項變數權重值及常數項 2,找出適當之聯邦利率。 從 Taylor rule 的公式中也可看出,在制定貨幣政策時,聯邦利率之提升比率應高 於通貨膨脹之波動,Asso et al.(2007)稱之為「Taylor Principle」,以抑制通貨膨 脹及產出缺口對總體經濟所造成之影響,這也是貨幣政策設定之主要功能。. 學. 貳、. ‧ 國. 立. 政 治 大. Taylor rule 的重要性. ‧. Taylor rule 主要為制定適當的貨幣政策,以抑制通貨膨脹及產出缺口對於總 體經濟所形成的負面影響。由於 Taylor rule 能成功描繪多國的貨幣政策,加以目 前許多主要經濟國家均改以利率為貨幣政策的操作方式,使得 Taylor rule 無論是 在學術界或實務界均相當受到重視。Taylor rule 在實際的運用上也有許多成功的 案例,在 1987 年的股市崩盤風暴以及 1998 年俄羅斯的債務違約風暴中,政策決 策者即利用 Taylor rule 制定出的貨幣政策,成功地減緩金融風暴所造成的負面影 響(Asso et al.,2007)。. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. Taylor rule 另一項重要的貢獻乃將複雜的貨幣政策制定轉變為簡單直接的公 式計算,亦提供了檢視貨幣政策妥當與否之標準,使得貨幣政策之制定不再只是 政策決策者的專利,Wang 和 Wu(2009)也證實了 Taylor rule 確實比政策決策者 隨機決定的貨幣政策要更為嚴謹。目前也有許多學者藉由 Taylor rule 檢視當前 的 貨 幣 政 策 , 如 Taylor(2007) 、 Taylor(2008) 、 Bernanke(2010) 及 Dokko et al.(2009)。. 參、. Taylor rule 的相關課題. Taylor rule 的出現對於貨幣政策的制定有很貢獻,然而 Taylor rule 也遭到許 多學者的質疑。劉淑敏(1999)認為 Taylor rule 在實務運用上存在許多不確定性, 如產出缺口、通貨膨脹目標值、以及實質均衡利率不易確認及估算,並且貨幣政 14.

(22) 從貨幣政策看房價之變動趨勢—以臺北市為例. 策可能對實際經濟情況影響有時間落後效果等問題,均可能減低中央銀行實際操 作 Taylor rule 的可能性。 Taylor rule 公式中的各項變數,Taylor 在其原文獻中並未定義非常清楚,導 致後來的學者應用時產生了疑惑及質疑,Woodford(2001)即懷疑通貨膨脹率及總 產出缺口,是否為當前貨幣政策目標的影響因子。其中對於公式中產出缺口的定 義有許多爭論。Taylor (1993)將產出缺口定義為實質 GDP 與在當前利率下未來 的 GDP 預測值之差異,但 Woodford (2001)發現在有效 GDP 產出被廣泛且真實 的經濟波動影響時,產出缺口可能會有不同,也將導致計算結果出現差異; McCallum(1993)則以每季的 GDP 難以衡量為由認為 Taylor rule 並非嚴格的操作 工具。 另外將因應經濟變動的貨幣政策予以公式化呈現之適當性,也令人產生疑慮, Woodford (2001)更提出在 Taylor rule 的公式中將截距視為固定值,但這項假設 並不符合現實的情況中波動的經濟情況;其他問題如確認 Taylor rule 適用的情況 或條件、質疑 Taylor rule 是否能真實的符合美國之實際利率、檢視 Taylor rule 到 底是預測未來貨幣政策或者只是檢驗過去政策的工具、探討 Taylor rule 在體制轉. 立. 政 治 大. ‧ 國. 學. 換時或時間經過後。. ‧. 關於產出缺口的估計困難,Asso et al.(2007)在文中提及 FOMC 的報告中對. n. al. er. io. sit. y. Nat. 產出缺口估計的替代方法,如改以利用名目 GDP 為標準、或以通貨膨脹標準之 規則取代或者調整被忽略的產出缺口等方式,企圖解決 Taylor rule 在實際應用上 的困難。Kozicki(1999)則使用四個研究機構之產出缺口估計值後,發現不同的產 出缺口值皆適用於 Taylor rule。另外許多文獻則先利用生產函數法估計潛在 GDP(potential GDP 或 GDP trend),再估計實質 GDP 與潛在 GDP 的差值(y gap)。. Ch. engchi. i n U. v. 生產函數法的估計方式為許多文獻及官方組織所採用,如美國國會預算辦公室 (CBO)、經濟合作與發展組織(OECD)、台灣行政院主計處等。也有許多文獻應 用 HP filter 方法估計潛在 GDP,但 HP filter 較缺乏理論基礎(劉淑敏,1999)。. 肆、. Taylor rule 與台灣貨幣政策. 依據《中華民國中央銀行之制度與功能》(中央銀行,2003)之內容,台灣的 貨幣政策操作方式應為貨幣總計數(M2 ),然而由於金融環境與制度的轉變,台 灣的貨幣政策可能早已逐漸轉為以利率為操作目標之貨幣政策(陳旭昇和吳聰敏, 2010)。劉淑敏(1999)以台灣相關統計資料為變數,帶入同樣以利率為操作目的 的 Taylor rule 迴歸式中,描繪台灣 1981-1998 年間之貨幣政策,發現台灣貨幣政 策與 Taylor 的理論相同,即利率之變動與消費、投資及通貨膨脹率有正向關係, 也表示台灣貨幣政策的操作目標已由貨幣總計數轉變至利率。確認了台灣的貨幣 15.

(23) 從貨幣政策看房價之變動趨勢—以臺北市為例. 政策可以 Taylor rule 描繪後,侯德潛和田慧琦(2000)進一步替換通貨膨脹變數為 預期通貨膨脹,將傳統的 Taylor rule 修正為前瞻性 Taylor rule,並利用共整合分 析檢定前瞻性 Taylor rule 與傳統的 Taylor rule,發現前期產出缺口對於當期隔夜 拆款利率有顯著影響,並且加入通貨膨脹預期後的前瞻性 Taylor rule,更能反映 中央銀行對通貨膨脹缺口的重視及反應。 然而,簡立欣(2005)與杜家雯(2001)則持相反的看法,認為台灣的貨幣政策 並不適用 Taylor rule。杜家雯(2001)將台灣相關變數代入 Taylor rule 的原始公式 中,分析台灣 1982-1990 年之貨幣政策,並且認為 Taylor rule 不適合描述台灣的 貨幣政策;不過杜家雯(2001)所代入的公式為 Taylor(1993)描繪美國貨幣政策的 基本公式,可能因為美國與台灣的經濟情況並不相同,因而導致前述結果。簡立 欣(2005)則利用 VAR 模型檢定 Taylor rule 公式中的變數,即產出缺口(y gap)及 通貨膨脹缺口(p gap),分析台灣貨幣政策,發現在 1989-2000 期間台灣的產出缺 口及通貨膨脹缺口之變動並未影響央行制定的利率政策,因此推斷該期間台灣並 不存在 Taylor rule。. 立. 政 治 大. ‧ 國. 學. 綜合上述研究結果,台灣的貨幣政策是否適合 Taylor rule 確實仍有疑問,不. ‧. 過依據陳旭昇和吳聰敏(2010)之研究結果,台灣目前應屬於以利率為操作目標的 貨幣政策。陳旭昇和吳聰敏(2010)以迴歸方式分析台灣 1981-2008 年的貨幣政策, 發現 1981-1997 年間之貨幣政策較符合貨幣法則(money growth rule),而在彭淮 南總裁上任後之 1998-2008 年之貨幣政策則是以利率法則(interest rate rule)描繪 較為適切。該利率法則的理念與 Taylor rule 相似,為 Taylor rule 加上匯率因素的 修正版本。. n. er. io. sit. y. Nat. al. 伍、. 小結. Ch. engchi. i n U. v. Taylor rule 為一簡單之貨幣政策模型,強調貨幣政策以利率為操作方式,並 且為通貨膨脹率以及產出缺口所組成之函數。雖然 Taylor rule 尚未被認為是最佳 的貨幣政策制定法則,其變數內容亦存在不確定性等問題,可能降低 Taylor rule 實際操作的可能性,加以台灣的貨幣政策是否適用 Taylor rule 描繪則仍有許多爭 議;然而基於台灣之貨幣政策亦以利率為操作方式,並且 Taylor rule 已被證實能 描繪多國之貨幣,更為許多以利率為貨幣政策操作工具的國家所重視之貨幣政策 制定法則。因此綜合上述研究結果,本文仍將利用 Taylor Rule 釐清 Taylor rule 是否適用台灣貨幣政策之疑慮,並以 Taylor rule 作為檢視台灣貨幣政策妥適性之 標準。. 16.

(24) 從貨幣政策看房價之變動趨勢—以臺北市為例. 第三章 研究方法與模型建立 本章將詳述研究中所運用之研究方法。首先將先介紹單根檢定以了解各個變 數之態性;接著利用共整合分析了解過去 20 年台灣貨幣政策與房價之長期關係, 並以因果關係檢定台灣貨幣政策、房價以及通貨膨脹率三者之間之影響關係及程 度。最後以 Taylor rule 之基本概念建立台灣貨幣政策之指標模型,以分析及檢視 台灣貨幣政策,並判斷台灣貨幣政策之適當性。. 第一節. 單根檢定. 單根檢定為確認變數是否為定態序列(stationary series)之檢定。單根(unit root) 是指多項式方程式中有一個解為 1,在有單根的情況下,變數之變異數及共變數. 治 政 大 序列對於外在之衝擊僅在短期被影響,長期下變數序列將迴歸原本之水準值,並 立 具有恆定性。即定態序列頇符合下列三個條件:(1) 變數序列Χ之平均值μ不隨著 將會隨著時間變化而改變,該變數即不符合定態的統計意義。定態序列是指變數. ‧ 國. 學. 時間而變動,即 Ε(Χt ) = Ε(Χt−m ) = μ。(2) 變數序列Χ之變異數σ2 不隨著時間而 改變,即 Ε[(Χt − μ)2 ] = Ε[(Χt−m − μ)2 ] = σ2 。(3) 不同時間點之兩變數資料之. ‧. 共變異數為一常數,即 Cov(Χt , Χt−m ) = Cov(Χt−n , Χt−n−m ) = Υ。. sit. y. Nat. 一般而言,在進行計量模型之估計時變數必頇為定態序列。若是將非定態序 列(nonstationary series)放入估計式中,將可能在統計分析時產生幾個問題:(1) 以. io. n. al. er. 自 我 迴 規 模 型 估 計 時 所 估 計 之 迴 歸 係 數 產 生 小 樣 本 之 偏 誤 (small-sample. i n U. v. downward bias)。(2) 估計結果產生 Granger 與 Newbold(1974)所提出之假性迴歸. Ch. engchi. (spurious regression)之結果,即在使用迴歸方法估計變數或估計實證模型的結果, 可能使原本不具因關係之變數間,卻出現有因果關係之假性結果,此種結果將造 成估計結果判讀之錯誤且不具任何實質之經濟意涵。因此當變數為非定態序列時 則頇透過 d 次差分使之成為定態,d 為數列之整合級次並以 I(d)(integrated of order d)表示之,其中 I(0)之整合級次為 0,表示變數本身即為恆定之定態序列。檢定 變數資料是否存在單根之方法有許多種,本研究將利用 ADF 檢定(Augmented Dickey-Fuller Test)以及 PP 檢定(Phillips-Perron Test)作為單根檢定之方法 1. ADF 單根檢定 本研究採用 Augmented Dickey-Fuller(ADF)檢定作為變數是否存在單根之判 斷方法之一。Dickey and Fuller (1979)先提出了 DF 單根檢定方法(Dickey-Fuller Unit Root Test),該方法雖然解決了變數是否為定態序列之檢定問題,然而由於 17.

(25) 從貨幣政策看房價之變動趨勢—以臺北市為例. DF 檢 定 中 的 殘 差 項 常 有 自 我 相 關 的 現 象 發 生 , 導 致 殘 差 項 不 再 符 合 iid(independent identical distribution)之假設,DF 檢定之結果也受到質疑。Dickey and Fuller 在 1981 年在模型中加入解釋變數本身的落後期數,透過最是落後期數 p 的選擇,以修正 DF 檢定方法中殘差項有自我相關的問題使得殘差項成為白噪 音,此方法即為 ADF 單根檢定方法,亦稱為擴充型 DF 單根檢定。 ADF 檢定方法包含三種迴歸型態,其模型如下: 模型一:無漂浮項且無時間趨勢項之模型 Κ. ∆Yt = βYt−1 + ∑ γi ∆Yt−1 + εt , εt ~N(0, σ2 ). (3 − 1). i=1. 模型二:有漂浮項但無時間趨勢項之模型 Κ. 政 治 大. ∆Yt = α0 + βYt−1 + ∑ γi ∆Yt−1 + εt , εt ~N(0, σ2 ) i=1. (3 − 2). 學. ‧ 國. 立 模型三:有漂浮項及時間趨勢項之模型 Κ. ∆Yt = α0 + ρt + βYt−1 + ∑ γi ∆Yt−1 + εt , εt ~N(0, σ2 ). (3 − 3). ‧. i=1. 其統計檢定假設為:. Nat. y. sit. er. io. H0 :β = 0,表示Yt 數列存在單根,為非定態序列 H1 :β ≠ 0,表示Yt 數列不存在單根,為定態序列. al. v i n Ch 頇將變數數列進行差分,直至變數數列成為定態後,始可放入模型進行估計。 engchi U n. 若拒絕虛無假設則變數數列為定態;若接受虛無假設時表示變數數列為非定態,. 2. PP 檢定 由於 ADF 檢定有殘差必頇為無自我相關及異質變異之條件,但並非所有數列均 滿足該條件,因此本研究另選擇 PP 檢定(Phillips-Perron Test)作為單根檢定方法 之一,並與 ADF 檢定結果互補。PP 檢定為 Phillips 和 Perron 在 1988 年所提出, 為 DF 檢定及 ADF 檢定之延伸。PP 檢定中加入了殘差可能有自我相關或異質變 異的問題,改善 ADF 檢定之結果。PP 檢定之檢定假說與 ADF 檢定相同,即虛 無假設為變數有單根,為非定態序列;其檢定統計量則為 t 分配之統計量。. 18.

(26) 從貨幣政策看房價之變動趨勢—以臺北市為例. 第二節. 共整合分析. Engle & Granger(1987)指出,當兩個非定態的時間序列變數之線性組合結果 變成定態,則稱這些變數有共整合關係。共整合分析有幾種方法, Engle & Granger(1987)則認為 ADF 檢定為最適的共整合測定方式;然而 ADF 檢定在實 際運用上有一些限制,如可能無法判定共整合之組數等,因此本研究採用另一種 在實際運用較具彈性之 Johansen 檢定。 Johansen 檢定是以最大概似法檢定共整合關係,主要以向量自我回歸模型 (VAR)為基礎。其測詴檢定假說為: H0 :Xt 與Yt 不具共整合關係 H1 :Xt 與Yt 具共整合關係. 政 治 大 假設時間序列X 為 n×1 之 I(1)向量,並以含常數項之一般化向量自我迴歸(VAR) 立 模式X 表示,如 3-2 式: t. 學. ‧ 國. t. k. Xt = μ + ∑ Πi X t−i + εt. ‧. i=1. (3 − 4). 其中μ為 n 階定數向量,Πi 為n × n的係數矩陣,εt 則為符合 iid 假設之殘差項,. y. sit. Nat. 將 3-2 式取定差後則為: k−1. al. n. 其中. er. io. ∆Xt = μ + ∑ Γi ∆Xt−i + ΠXt−k + εt i=1. Ch. i n U. (3 − 5). v. Γi = −I + Π1 + Π2 + Π3 + ⋯ + Πi ,i=1,2,3…,k-1,I 為單位矩陣. engchi. Π = −I + Π1 + Π2 + Π3 + ⋯ + Πk. 在 3-3 式中的Π包含了所有隱含在Xt 的長期資訊,因此ΠXt−k 可解為 Xt 的長期關係,又稱為長期衝擊矩陣,也是共整合檢定之重點。Π矩陣將決定共 整合向量之個數,即rank(Π) = r, r 之個數也代表以下意義:(1) r=0 時,表示 不具有共整合之向量,即變數之間不存在長期之均衡關係。(2) r=n 時,表示所有 變數均為 I(0),即所有數列皆為定態序列。(3) 0<r<n 時,表示存在 r 個共整合 向量,即變數之間存在長期均衡關係。 決定 Johansen 檢定之共整合向量個數之概似比率檢定統計量分為兩種 (Johansen, 1990) , 分 別 為 跡 統 計 量 (Trace statistic) 及 最 大 特 性 跟 統 計 量 (maximum eigenvalue): 1. Trace 檢定: 19.

(27) 從貨幣政策看房價之變動趨勢—以臺北市為例. Trace 檢定之虛無假設與對立假設為: H0 :rank ≤ r,表示最多有 r 個共整合 H1 :rank > 𝑟,表示至少有 r+1 個共整合 Trace 統計量: n. λtrace = −Τ ∑ ln(1 − λ̂i ) i=r+1. 2. 最大特性根(λmax )檢定: 最大特性根檢定之虛無假設與對立假設為: H0 :rank = r,表示最多有 r 個共整合 H1 :rank = r + 1,表示至少有 r+1 個共整合 最大特性根統計量:. 立. 政 治 大. ‧. ‧ 國. 學. λmax (r, r + 1) = −Τ ln(1 − λ̂r+1 ). n. er. io. sit. y. Nat. al. Ch. engchi. 20. i n U. v.

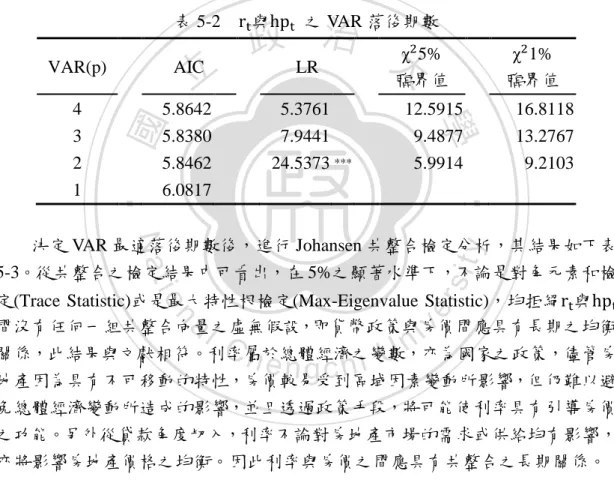

(28) 從貨幣政策看房價之變動趨勢—以臺北市為例. 第三節. 因果關係檢定. 本研究欲了解貨幣政策與房價間之關聯性,因此採用因果關係分析。Granger 因果關係檢定主要檢測一時間序列對另一時間序列是否具預測能力,主要是指統 計上的因果關係,亦即 X 是否能影響 Y。透過因果關係之檢定將可以了解兩個 變數之間之領先(lead)或落後(lag)之關係。假設 X、Y 兩變數,Yt = aij Xt−k , Xt = bij Yt−k ,其測詴檢定假說為: H0 :aij = bij = 0,表示無因果關係 H1 :aij ≠ 0或bij ≠ 0,表示有因果關係 Granger(1969)將兩變數間之因果關係歸類成四種,分別為:1.獨立關係:即 相對的兩變數係數均為 0,如aij 及bij 均為 0,表示兩變數間之過往資料均無法預 測另一變數,相互獨立,不具因果關係。2.單因果關係:相對兩變數中,僅其一 變數對另一變數之係數不為零,如aij ≠ 0,但bij = 0。此情況可解為 X 為領先 Y 之關係。3.立即因果關係:兩變數不僅過去的資料能預測當期的變數,甚至加入 當期的變數間均能相互影響,如Xt 對Yt 有影響。4.回饋因果關係:兩變數間可相. 政 治 大. 學. ‧ 國. 立. 互預測之關係,如aij 及bij 均不為 0。. ‧. k. k. er. io. k. sit. y. Nat. 本研究亦考量到物價對於房價及貨幣政策之影響,因此加入代表物價衡量標 準之通貨膨脹率一同檢視。貨幣政策(Mpt )、房價(Hpt )及物價( t )之因果關係 模型設定如下: Mpt = αi + ∑ α1i Mpt−i + ∑ α2i Hpt−i + ∑ α3i. n. a i=1 l k. Ch. i=1. e nkg c h i U. v ni=1i. i=1. k t. = γi + ∑ γ1i i=1. k t−i. + ε1t. (3 − 6). t−i. + ε2t. (3 − 7). k. Hpt = βi + ∑ β1i Hpt−i + ∑ β2i Mpt−i + ∑ β3i i=1. t−i. i=1 k. + ∑ γ2i Mpt−i + ∑ γ3i Hpt−i + ε3t i=1. i=1. 21. (3 − 8).

(29) 從貨幣政策看房價之變動趨勢—以臺北市為例. 第四節. Taylor Rule. Taylor 認為以利率為操作目標的貨幣政策,其中利率為通貨膨脹率與產出缺 口之函數,而控制通貨膨脹率則為貨幣政策的最終目標。因此在 Taylor Rule 中, 主要是透過總產出與通貨膨脹率兩要素的預期與實際的差異,詴圖利用制定適當 的貨幣政策,以控制社會中預期以外的通貨膨脹程度,達到穩定通貨膨脹並且發 展經濟的目的。本文利用 Taylor Rule 之基本概念,以通貨膨脹率及產出缺口設 定模型,並考量利率調整時應為逐步調整,因此參考 Taylor Rule 之原始公式後, 加入實質均衡利率作為利率調整之基礎,最後為避免估計資料產生遺漏之情況, 因此在模型中加入常數項α0 。本文之模型設定如下: rt = α0 + α1 r ∗ + α2. t. (3 − 9). + α3 Yt + α4 Pt. 政 治 大 率;Y 為實際的實質產出與其目標的實質產出的差異,文中以 y gap 表示;P 表 立 示實際的通貨膨脹率與其目標的通貨膨脹率的差異,文中以 p gap 表示。並依據. 其中,rt 代表預測出的央行的貨幣政策;r ∗ 代表實質均衡利率; t 則為通貨膨脹 t. t. ‧. ‧ 國. 學. Taylor Rule 之概念,α3 及α4 兩係數應為正數。. n. er. io. sit. y. Nat. al. Ch. engchi. 22. i n U. v.

(30) 從貨幣政策看房價之變動趨勢—以臺北市為例. 第四章 資料說明與敘述統計 第一節. 資料說明及處理. 本節將說明研究中所運用之變數資料,以及變數資料之來源與所做之資料調 整處理。本研究以 1991-2010 為研究期間,採用季資料分析,主要實證分為兩大 階段。首先在確認台灣房價與貨幣政策之關聯性中,除了台灣貨幣政策之利率(rt ) 資料外,另有房價變數資料(hpt )。接著以 Taylor rule 建構台灣貨幣政策目標值 所使用之變數資料。此階段所需運用之變數資料,如 Taylor rule 之公式所示,主 要變數有:中央銀行之制定利率(rt )、通貨膨脹率( t )、產出缺口(y gap) 、通 膨缺口(p gap)、實質均衡利率(r ∗ )。5 個變數內容即取得分述如下:. 壹、. 變數說明. 政 治 大. 1. 利率(rt ) 由於本研究主要探討貨幣政策對於房價之影響,因此在選擇代表貨幣政策之 變數時,考量台灣貨幣政策目前變項利率之操作方式,因此選擇利率為變數。不 過可能影響房地產的利率有很多種,如貸款利率、存款利率等等,由於本研究主. 立. ‧ 國. 學. ‧. 要探討中央銀行之政策方向房地產價格形成之影響,因此乃以中央銀行直接調整 或操控之利率為準。. n. al. er. io. sit. y. Nat. 2. 通貨膨脹率( t ) 通貨膨脹率為衡量物價之指標,貨幣政策之主要目的即在控制經濟發展所造 成過多的通貨膨脹,通貨膨脹率的衡量標準大多是以物價指數之年增率為主,目 前較常使用之指標有躉售物價指數以及消費者物價指數。由於躉售物價指數較偏 重商業交易,因此本研究採用消費者物價指數年增以代表通貨膨脹率。由於通貨. Ch. engchi. i n U. v. 膨脹率不僅與利率有關,亦與房價變動相關,因此為相當重要之變數。 3. 產出缺口(y gap) 產出缺口為 Taylor rule 公式中的變數,由於貨幣政策主要控制因經濟發展所 產生的通貨膨脹,因此 Taylor(1993)將此項變數納入貨幣政策之考量。產出缺口 的定義為實質的產出與預期的潛在產出(Y ∗ )的差額,也代表著實際經濟成長與預 期經濟成長的差距。當產出缺口為正時,表示經濟成長超出預期,因此可能發生 物價上漲;反之,若產出缺口為負時,表示經濟成長不如預期,則可能引發通貨 緊縮的危險。此項變數主要透過計算取得。 4. 通膨缺口(p gap) 通膨缺口亦為 Taylor rule 公式中的變數,為通貨膨脹率之實際值與目標通貨 膨脹率之差距。政府在發展經濟的同時,通常會先預估或設定合理的目標通貨膨 23.

(31) 從貨幣政策看房價之變動趨勢—以臺北市為例. 脹率,因此若通膨缺口大於 0 時,政府將調整貨幣政策以平穩物價;反之,政府 將寬鬆貨幣政策以鼓勵消費及投資。故與產出缺口相同,通膨缺口可以更直接看 出社會通貨膨脹的情形是否已超出政府的預期。此項變數主要透過計算取得。 5. 實質均衡利率(r ∗ ) 實質均衡利率是由經濟面所決定,非由中央銀行的貨幣政策所制定,屬外生 變數。Taylor(1993)認為在經濟體系處於恆態(steady-state)成長時,實質均衡利 率將等於經濟成長率,但有部分學者並不認同,在估算方法上也不盡相同。不過 一般均認為,實質均衡利率不易有較大的變化,因此實質均衡利率應為較具長期 穩定性之利率,部分研究因而將名目利率扣除通貨膨脹率後視為實質均衡利率。 6. 房價(hpt ) 房價資料可分為價格資料及指數資料,價格資料分為總價資料以及單價資料。 在台灣房地產市場中單價資料較受到重視,但由於資訊不對稱,因此單價資料取 得相當困難。相對的,房價之指數資料則較易取得,指數資料之關鍵在於房價的 相對變化,國內目前有相當多種類之指數資料,如國泰房地產指數、信義房價指 數等。本研究亦將採用房價指數作為房價變數之資料,並以較具代表性且波動較. 學. ‧ 國. 立. 政 治 大. 大的台北市為研究範圍。. ‧. 資料來源與處理. Nat. y. 貳、. n. al. er. io. sit. 利率(rt ) 利率變數本研究以中央銀行制定之重貼現率為主。重貼現率為中央銀行直接 控制之利率,具有重要之宣示效果,並且經相關文獻證實,重貼現率作為中央銀 行之操作利率時對相關變數之預測效果較佳(許芷雁和林建甫,2006、姚睿等, 1.. Ch. engchi. i n U. v. 2010)。資料來源為「TEJ 台灣經濟新報資料庫」。圖 4-1 為 1991-2010 年間台灣 重貼現率之走勢圖。. 24.

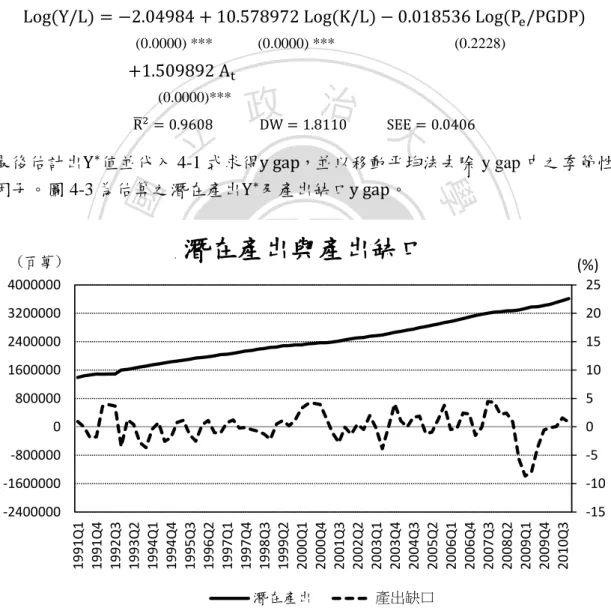

(32) 1991-2010年 通貨膨脹率之走勢圖. y. 本研究採用消費者物價指數年增以代表通貨膨脹率,資料來源為「TEJ 台灣 經濟新報資料庫」。圖 4-2 為 1991-2010 年間台灣通貨膨脹率之走勢圖。. ‧. io. n. 7 6 5 4 3 2 1 0 -1 -2. 通貨膨脹率(πt ). 學. (%). sit. 立. al er. 2.. ‧ 國. 1991Q1 1991Q4 1992Q3 1993Q2 1994Q1 1994Q4 1995Q3 1996Q2 1997Q1 1997Q4 1998Q3 1999Q2 2000Q1 2000Q4 2001Q3 2002Q2 2003Q1 2003Q4 2004Q3 2005Q2 2006Q1 2006Q4 2007Q3 2008Q2 2009Q1 2009Q4 2010Q3. (%). Nat. 1991Q1 1991Q4 1992Q3 1993Q2 1994Q1 1994Q4 1995Q3 1996Q2 1997Q1 1997Q4 1998Q3 1999Q2 2000Q1 2000Q4 2001Q3 2002Q2 2003Q1 2003Q4 2004Q3 2005Q2 2006Q1 2006Q4 2007Q3 2008Q2 2009Q1 2009Q4 2010Q3. 從貨幣政策看房價之變動趨勢—以臺北市為例. 1991~2010年 重貼現率之走勢圖. 9 8 7 6 5 4 3 2 1 0. 重貼現率. 圖 4-1:1991-2010 年間台灣重貼現率之走勢圖. 政 治 大 資料來源:TEJ. Ch engchi. 3.. 25. i n U. v. 通貨膨脹率. 圖 4-2:1991-2010 年間台灣通貨膨脹率之走勢圖. 資料來源:TEJ. 產出缺口(y gap) 產出缺口為實質的產出與預期的潛在產出(Y ∗ )的差額,其計算方式如下式 4-1。.

數據

相關文件

一、輸入下列「限制輸入貨品表」表外之大陸工業產品(稅則第25章

3.CKD Stage 5 病人照護目標,應進行慢性腎臟病之醫病共同決 策(Shared Decision Making,

政府支出-政府收入= 預算赤字= 公債融通+貨幣融通 政府支出= 政府收入+公債融通+貨幣融通.. 17.2

政府支出-政府收入= 預算赤字= 公債融通+貨幣融通 政府支出= 政府收入+公債融通+貨幣融通...

高中部國文科 1 實缺 以臺中市政府教育局規定為準 備取 若干 高中部英文科 1 實缺 以臺中市政府教育局規定為準 備取 若干 高中部數學科 1 實缺 以臺中市政府教育局規定為準

一、臺中市政府教育局(以下簡稱教育局) 為處理違反幼兒教育及照顧法規定

一、 臺北市政府地政局(以下簡稱地政局)為辦理土地法第三十四條之一第

學科 1 實缺代理教師 以臺中市政府教育局核定聘期為準。 備取若干名 國文科 2 鐘點代課教師.