派駐大陸工作勞動權益之探討 - 政大學術集成

155

0

0

全文

(2) 摘要 近年來,兩岸貿易限制漸漸減少並積極簽訂 ECFA 等經濟協議,赴大陸 投資的企業逐年增加,相對地臺灣勞工至大陸工作者亦隨之與日俱增已呈 常態。臺灣勞工欲前往大陸工作之人數節節攀高,相反地薪資給付額度卻 漸漸下滑,相對地勞動權益是否會受派駐大陸而產生衝擊是本文欲探究的 問題。我國在無任何調動法令下,企業間調動已陸續在勞資間發生問題與 爭議,同時間勞工面臨企業間與國際間的調動,是以何種方式派駐,為勞 雇間法律關係是否有產生什麼變化,而勞工既有的勞動權益在工資、退休 金、職業災害與解僱保護方面將如何受到影響,是本文欲探究的研究核心。 本文研究內容如下:. 立. 政 治 大. ‧. ‧ 國. 學. 本文先以具有關係企業或子公司於大陸的企業或集團企業為研究對象, 藉由深度訪談了解多家企業派駐勞工至大陸工作的型態與方式,歸納出以 下三種型態:調職派駐、離職派駐與長期出差,並逐一釐清我國各種派駐 型態之法律關係。同時,由訪談內容歸納出我國企業派駐勞工至大陸時, 因派駐讓勞工在工資、退休金、職業災害與解僱保護這幾方面可能遭遇之 問題,並在後續以不同的派駐型態檢視對各種問題的影響。. y. Nat. n. er. io. sit. 對派駐大陸對勞動權益影響之探討分述如下:首先以工資之原理探討 受派駐產生的派駐津貼等多樣給付是否可認定為工資,同時以上述三種型 態檢視對工資認定帶來的影響,並輔以學說與判決加以分析;其次,檢視 al v i 不同派駐形態對我國勞工保險老年給付、勞基法退休金與勞退條例等退休 n Ch engchi U 金各帶來什麼樣的影響;職業災害部分,先以三種型態在職業災害雇主責 任該如何歸屬,同時探究於大陸派駐期間之災害是否皆能認定為職業災害, 還是亦與臺灣相同須符合職業災害要件始能認定為職業災害;最後則是探 討解雇保護制度,受派駐勞工欲提早回任者,企業可否以勞基法第 11 條予 以解雇,及包二奶、婚外情等私人因素,可否作為解僱勞工的要件。 針對上述探討的議題整理出派駐型態之特色與新興現象,並對集團企 業之雇主責任、我國人力統計等議題提出筆者的建議。 關鍵字:派駐大陸、雇主責任、勞動權益. i .

(3) 目錄 摘要 ........................................................................................................................................................... i 目錄 .......................................................................................................................................................... ii 圖目錄 ..................................................................................................................................................... iv 表目錄 ..................................................................................................................................................... iv 第壹章. 緒論 ......................................................................................................................................... 1 . 第一節 . 研究動機 ........................................................... 1 . 第二節 . 研究目的 ........................................................... 2 . 第三節 . 政 治 大 研究方法 ........................................................... 3 立 研究架構 ........................................................... 3 . 第五節 . 研究範圍與限制 ..................................................... 5 . ‧ 國. 我國赴大陸投資現況與海外派駐 ............................................................................... 6 . ‧. 第貳章 . 學. 第四節 . 台商赴大陸投資之現況與發展 ......................................... 6 . 壹、 . 台商赴大陸投資法令 ................................................................................................... 6 . 貳、 . 台商赴大陸投資現況與發展 ....................................................................................... 9 . 第二節 . 海外派駐 .......................................................... 13 . 壹、 . 海外派駐之定義與形成 ............................................................................................. 13 . 貳、 . 海外派駐之目的與類型 ............................................................................................. 16 . 參、 . 海外派駐之薪酬 ......................................................................................................... 18 . 肆、 . 海外派駐之回任 ......................................................................................................... 23 . 第三節 . 派駐大陸工作法令與特殊性 .......................................... 25 . 壹、 . 派駐大陸工作之法令 ................................................................................................. 25 . 貳、 . 派駐大陸工作之特殊性 ............................................................................................. 27 . y. sit. n. al. er. io. 第參章 . Nat. 第一節 . Ch. engchi. i n U. v. 派駐大陸工作制度個案分析 ..................................................................................... 33 . 第一節 派駐大陸工作之形態與特質 .............................................. 33 ii .

(4) 壹、 . 企業訪談內容摘要 ..................................................................................................... 33 . 貳、 . 企業深度訪談整體觀察 ............................................................................................. 48 . 第二節. 派駐大陸工作樣態之法律關係 ........................................... 52 . 壹、 . 派駐大陸後勞資關係轉變之因素─調職 ................................................................. 52 . 貳、 . 我國企業派駐大陸之法律關係 ................................................................................. 64 . 參、 . 小結 ............................................................................................................................. 68 . 第肆章 派駐大陸工作勞動權益之影響 ............................................................................................. 71 第一節 派駐大陸工作對工資之影響 .............................................. 71 . 治 政 大 貳、 工資認定對派駐大陸勞工之影響 ............................................................................. 76 立 第二節 派駐大陸工作對退休金之影響 ............................................ 83 工資之概述 ................................................................................................................. 71 . 壹、 . 我國退休金制度之概述 ............................................................................................. 83 . 貳、 . 派駐大陸對勞工退休金新舊制之影響 ..................................................................... 85 . ‧. ‧ 國. 學. 壹、 . 第三節 派駐大陸工作對職業災害之影響 .......................................... 90 . y. Nat. 貳、 . 派駐大陸對勞工職業災害之影響 ............................................................................. 94 . n. al. er. sit. 我國職業災害概述 ..................................................................................................... 90 . io. 壹、 . i n U. v. 第四節 派駐大陸工作對解僱保護之影響 .......................................... 97 . Ch. engchi. 壹、 . 我國解僱保護之概述 ................................................................................................. 97 . 貳、 . 派駐大陸對解僱保護之影響 ................................................................................... 100 . 參、 . 小結 ........................................................................................................................... 103 . 第伍章 結論與建議 ........................................................................................................................... 107 第一節 . 研究結論 ......................................................... 107 . 第二節 研究建議 ............................................................. 111 參考文獻 ............................................................................................................................................. 113 附錄一:訪談問卷 ............................................................................................................................. 119 附錄二:訪談實錄 ............................................................................................................................. 121 iii .

(5) . 圖目錄 圖 圖 圖 圖 圖 圖 圖 圖. 1:海外派駐過程 ..................................................................................................... 23 2:在籍型調職之法律關係圖 ................................................................................. 56 3:移籍型調動之法律關係圖-重新締約型 ........................................................... 57 4:移籍型調動之法律關係圖-契約承擔型 ........................................................... 58 5:調職派駐之法律關係圖 ..................................................................................... 64 6:離職派駐之法律關係圖 ..................................................................................... 66 7:長期出差之法律關係圖 ..................................................................................... 68 8:工資結構圖 ......................................................................................................... 72 . 立. 政 治 大 表目錄. ‧ 國. 學 ‧. 表 1:臺商對中國大陸投資金額統計 ............................................................ 12 表 2:企業訪談對象基本資料表 .................................................................... 33 表 3:企業深度訪談內容概況 ........................................................................ 47 . n. er. io. sit. y. Nat. al. Ch. engchi. iv . i n U. v.

(6) . . 第壹章 緒論. 第一節 研究動機 近年來,經濟全球化與一體化的發展,各國企業不僅須與國內企業競 爭,更須與全球各地企業相互合作、競賽,以在國際舞台上找到自己的立 足點。為順應世界的潮流,台灣在八○年代開始邁向國際化,因全球化競 爭激烈,台灣必須找到更低生產成本以提升優勢,此時,近在咫尺的大陸 即是台商生產據點外移的最佳去處。我國與大陸兩岸關係自 1980 年代以 來逐漸和緩,大陸於 1979 年採取「積極性開放市場」的政策,積極吸引 外商進入大陸市場,若考量到大陸的地理位置、語言文化、低廉而充沛的 勞動力及廣大的市場潛力等因素,對台灣而言,大陸係屬投資外移的最佳 去處。在經濟貿易發展與全球化影響下,政府的政策持續調整與減少限制, 從最初「不接觸、不談判、不妥協」的政策,也轉為「不接觸、不鼓勵、 不干涉」 。三通開放,經濟關係持續地深化,從最初對台商到大陸投資有 諸多限制的情況,直至今年政府積極地開放兩岸經貿政策,除了促進兩岸 觀光與文化交流外,並積極地鬆綁兩岸經貿限制,期望透過簽署 ECFA 協 議,降低兩岸關稅限制,希望藉此協定吸引跨國企業利用台灣作為進入東 亞經貿平台,同時提升台灣的國際間經濟競爭力。. 立. 政 治 大. ‧. ‧ 國. 學. er. io. sit. y. Nat. al. n. v i n 台灣與大陸間貿易合作限制減少,相對赴大陸投資的企業逐年增加, Ch U i e h n c g 臺灣勞工至大陸工作者亦隨之與日俱增。被派駐至大陸工作者,過去以派 任中高階主管至大陸擔任管理職務為主,惟近年來我國企業為原料、廉價 勞力、拓展市場等因素,紛紛選擇大陸作為擴廠的地點,產生了全體廠區 外移大陸,同時台灣許多甫畢業之社會新鮮人也開始積極期望西進大陸挑 戰1。企業投資大陸多採集團企業,由控股公司或總管理處轉投資大陸關係 企業,為了讓人力能有更效率的配置與運用,勞工往往於關係企業間調動, 協助大陸關係企業複製臺灣企業文化、提升競爭力。 對派駐大陸的勞工而言,在一陌生環境就業,相較臺灣就業須額外適 應不同歷史文化、企業成員多元等問題,故將會獲得比在臺灣工作更優渥 1. 職場新鮮人闖西進大陸 三大挑戰,http://104‐1111‐123.web88tw.com/2010/08/blog‐post_18.html 1 . .

(7) . 的薪資,然隨著赴大陸工作呈現常態、臺商企業人力政策轉向本土化,大 陸的薪資水平隨經濟成長持續升高,兩岸薪資差距將會逐漸降低,從前因 派駐至大陸獲得高薪補償之情形逐漸消失,相對地勞動權益是否會受派駐 大陸而產生衝擊,是值得關注之焦點。 派駐勞工至大陸影響勞動權益面甚廣,由於集團企業調動係屬企業間 調動,因此勞工調動後除工作內容與環境變動外,連帶地亦可能因各種派 駐方式使得勞雇間法律關係產生變動,甚至是涉及雇主的變更,對勞工影 響頗為重大。在我國尚無任何企業間調動的法令下,企業間調動已陸續在 勞資間發生問題與爭議,同時間勞工面臨企業間與國際間的調動,既有的 勞動權益如工資、勞工保險、退休金將如何受到影響,亦值得進行討論與 分析。儘管企業間調動對勞工而言未必係屬不利,惟隨著企業赴大陸投資 增加,派駐勞工漸屬常態,為達勞雇雙贏之局面,其中勞動權益之影響不 應忽略,反應了解我國派駐大陸之方式與勞資間權利義務之歸屬,此即本 文研究背景與動機。. 立. 政 治 大. ‧ 國. 學. ‧. 第二節 研究目的. sit. y. Nat. 鑒於上述動機,本文欲就下列問題為研究重心:. er. io. 一. 企業派駐員工至大陸以何種方式,並將為勞雇間法律關係帶來什麼變 化。. al. n. v i n Ch 瞭解我國企業是以出差、借調、離職派駐亦或是雙邊雇用等方式派 engchi U 駐勞工至大陸工作,以釐清派赴大陸之工作樣態及勞動契約類型,確認 其法律關係進而探討由勞動契約所衍生出相關的勞動權益責任歸屬。. 二. 各種派駐方式與法律關係,對勞動權益與法令帶來什麼影響。 各種法律關係中其雇主責任之歸屬,本文將著重派駐大陸後對勞工 與勞動權益之影響,透過對六間企業深度訪談,來了解我國企業多如何 派駐勞工至大陸,勞動契約將如何訂定或變更,派駐後產生哪些問題。 再以我國勞動基準法、性別工作平等法、勞工保險條例等法令檢視,如 多地給付的薪資是否衝及勞基法「工資」的認定;勞工退休金新舊制、 職業災害、解僱保護等制度是否會因派駐大陸產生衝擊,或我國現行勞 動法令是否已無法確實達到保障我國勞工之權益。 2 .

(8) . 三. 派駐勞工至大陸對勞動權益之影響該如何因應調整 希望藉由我國派赴大陸的相關爭議判決,瞭解我國法院對派赴大陸相 關實務法制判決,同時納入學說之理論與考量,以找出各勞動權益的問題 癥結,並試著提出解決方向與修正建議,期讓勞資雙方間在派駐大陸過程 能達到雙贏之局面。 第三節 研究方法 一. 文獻分析法 本文擬蒐集文獻包括國內外相關論文、期刊及司法判決、評釋等,進 行研究、分析及整理。. 立. 二. 深度訪談法. 政 治 大. ‧ 國. 學. er. io. sit. y. Nat. 三. 個案研究法. ‧. 本文擬訪談派駐勞工至大陸之企業,藉由訪談企業了解企業海外派駐 員工至大陸的實況,瞭解我國企業派赴大陸的方式與內容,將其訪談結果 整理分析歸納派赴大陸的樣態,以瞭解勞工依不同的勞雇關係,其勞動權 益之差異為何,是否有權益受損等疑慮的可能。. a. n. iv l C 在本文之研究中,為了充分了解我國針對派赴大陸其相關法制之實務 n hengchi U 運作情形,使理論與實務能有所結合,故採行個案研究法,針對個別案例 的探究與分析,找出問題癥結,期藉由個案實務與我國勞動理論相映證, 瞭解我國完整的實務面相。 第四節 研究架構 本研究章節架構如下: 第壹章 緒論 本章以研究動機背景、研究目的、研究方法、研究範圍與限制及研究 架構。. 3 .

(9) . 第貳章 我國赴大陸投資現況與海外派駐 本章首先瞭解台商赴大陸投資之背景分析與我國對台商的法律限制, 及政府對兩岸經貿的最新政策方向。同時對海外派駐之定義、目的、薪酬 與回任等制度做文獻之回顧與了解,最後了解派駐大陸工作其法令與其特 殊性為何。 第參章 派駐大陸工作制度個案分析 本章先透過與多家企業進行的深度訪談,瞭解實務上各企業派駐勞工 至大陸之制度與實務運作,將訪談歸納整理後分析因派駐大陸為勞工帶來 哪些問題癥結。並先對企業外調職進行一概念性的介紹,藉由學說之討論 檢視各訪談企業以不同方式派駐,釐清各種派駐其勞雇間的法律關係。. 政 治 大 第肆章 派駐大陸工作勞動權益之影響 立. ‧. ‧ 國. 學. 本章第一節將會先概述式的介紹我國工資結構、要件及相關規範,並 討論訪談內容各薪資給付類型可否認定為工資,及不同派駐方式所產生的 法律關係為工資認定帶來什麼影響,若是採調職派駐者,薪資採多地發放 可否納入工資認定;離職派駐者,勞工是否仍可向原受僱企業爭取受損之 工資權益;以及長期出差者工資認定會產生何癥結。第二節將會先概述我 國退休金制度,及不同派駐方式為退休金新制、舊制各帶來什麼影響。第 三節將會先概述我國職業災害成立要件與救濟制度,不同派駐大陸方式對 al 職業災害雇主責任歸屬各帶來什麼影響 ,另外派駐期間勞工所發生之意外, v i n Ch 是否皆能視為職業災害。第四節將會先概述我國解雇保護制度,並瞭解勞 engchi U 工若想提早回任,雇主可否依勞基法第 11 條第 4 款之事由解僱勞工;而當 勞工發生包二奶、婚外情等事件,雇主可否以此事由行使懲戒解僱。以上 各議題將會於本章討論,檢視各法院判決之判斷原則,並瞭解我國法令是 否對於欲保護的各種權利產生了保障上的落差。. n. er. io. sit. y. Nat. 第伍章 結論 統整、歸納前述各章所得之結論,並嘗試提出本文之建議。. 4 .

(10) . 第五節 研究範圍與限制 勞資關係可區分為個別勞動關係與集體勞動關係,本文擬以個別勞動 關係為研究方向,以派駐大陸的員工其勞動權益為核心,探討我國企業派 駐大陸的樣態及其法律關係,瞭解勞雇兩造間的權利關係義務,進而衍伸 至個別勞動關係中受派駐影響的勞動權益。 由於勞動權益包含面甚廣,勞工的工作時間與休假,企業多依大陸當 地法令規範執行,與本國勞動法令較無直接關聯;集體勞動權益部分,則 會因勞工工作地點於大陸有所限制而未作探討,故本文以個別勞動關係為 研究範圍。同時,透過初訪後發現在派駐大陸所發生的勞動權益,其中「工 資給付」 、「職業災害」、 「退休金」 、「解僱保護」四個面相係較為關注之焦 點,故以此四個面向作為本文討論主軸。. 立. 政 治 大. ‧. ‧ 國. 學. 另外,由於本文以訪談與個案研究方式歸納企業派赴大陸之樣態,然 赴大陸投資企業為數眾多,此分析之樣態結果可能仍有所遺漏,或有不周 全之處無法適於所有產業適用,但仍希望儘可能從個案中歸納出完整的派 赴大陸型式,並以勞工派赴大陸所衍生的勞工法律問題作一研究。. n. er. io. sit. y. Nat. al. Ch. engchi. 5 . i n U. v.

(11) . 第貳章. 我國赴大陸投資現況與海外派駐. 第一節 台商赴大陸投資之現況與發展 大陸在 1978 年底第 11 屆三中全會確立了「對內搞活經濟,對外開放」 政策後,隨即實施一連串吸引外資政策「建立經濟特區、沿海開放城市, 進而在沿海設置經濟技術開發區,最後逐步將技術與資源引進內陸」 ,期藉 由外資豐沛的資金與技術活絡過去長久封閉的經濟環境。面對大陸積極引 進外資及擴大對外貿易之政策,臺灣經濟發展產業結構之轉變,由傳統勞 力密集轉向資本及技術密集產業,隨著大陸經濟改革開放,其所擁有的廉 價勞力與廣大的大陸當地市場,成為吸引台商投資大陸的重要誘因。. 立. 政 治 大. ‧. ‧ 國. 學. 此外,大陸推動「改革開放」的同時,對臺灣的政策提供較其他外商 2 更優惠的待遇,以吸引台商投入兩岸經貿交流活動 。由於兩岸間敏感的政 策關係,我國政府面對政策與國際局勢之變化,審慎考量兼顧國家安全和 整體社會福利的前提下,逐步放鬆對大陸的經貿政策,兩岸間貿易及台商 赴大陸投資迅速成長,兩岸經濟關係也愈趨密切。針對兩岸經貿關係之變 化,先從兩岸投資法令探討起。. sit. er. io. 台商赴大陸投資法令 a. iv l C n U h 臺灣投資大陸之法令 e n g c h i n. 一、. y. Nat. 壹、. 依據臺灣地區與大陸地區人民關係條例第三十五條規定:「臺灣地區人 民、法人、團體或其他機構,非經經濟部許可,不得在大陸地區從事投資 或技術合作;其投資或技術合作之產品或經營項目,依據國家安全及產業 發展之考慮,區分為禁止類及一般類,由經濟部會商有關機關公告應經許 可或禁止之項目。」依上述條例觀之,我國針對台商赴大陸投資係採許可 3 制,台商須依「在大陸地區投資或技術合作許可辦法」 及「在大陸地區從 4 事投資或技術合作審查原則」之規定,向經濟部投資審議委員會提出申請, 2. 參閱高長,大陸經改與兩岸經貿關係,五南圖書出版,2004 年 2 月,頁 6。 經濟部投資審議委員會,http://www.moeaic.gov.tw/system_external/ctlr?PRO=LawsLoad&id=12 4 經濟部投資審議委員會,http://www.moeaic.gov.tw/system_external/ctlr?PRO=LawsLoad&id=9 3. 6 .

(12) . 許可後始能至大陸從事投資或技術合作等計畫。 經濟部於「在大陸地區投資或技術合作許可辦法」及「在大陸地區從 事投資或技術合作審查原則」中,針對投資許可與禁止之項目、投資方式、 出資種類有相關規定,各規定如下: (一) 投資許可與禁止之項目:凡產品或經營項目係基於國際公約、國防、 國家安全需要、重大基礎建設及產業發展考量,即為禁止前往大陸投資 之產品或經營項目。反之若非屬於上述產品或經營項目,即歸類為一般 類型。禁止之產品與經營項目,每年主管機關會以下述原則定期檢討審 查禁止項目,其原則為:1. 凡有助於提高國內產業競爭力、提升企業 全球運籌管理能力者,應積極開放。2. 國內已無發展空間,須赴大陸 投資方能維繫生存發展者,不予限制。3. 赴大陸投資可能導致少數核 心 技術移轉或流失者,應審慎評估。待審查完畢彙整後報請行政院核 定後公告。. 立. 政 治 大. ‧ 國. 學. ‧. (二) 投資方式:係指臺灣地區人民、法人、團體或其他機構在大陸地區 有下列行為之一者︰ 1.創設新公司或事業。. y. Nat. er. io. sit. 2.對當地原有之公司或事業增資。. 3.取得當地現有公司或事業股權。但不包括購買上市公司股票。. n. al. Ch 4.設置或擴展分公司或事業。. engchi. i n U. v. 如果臺灣直接或間接投資第三地區公司,如透過香港或開曼群島等第 三地區成立公司,並對該公司之經營具有支配影響力,而該公司有前述各 投資行為其中之一,亦屬臺灣企業對大陸進行投資。 (三) 出資種類:臺灣地區人民、法人、團體或其他機構如欲在大陸地區 進行投資行為,其出資只能以現金、機器設備、零配件、原料、半成品 或成品、專門技術、專利權、商標專用權、著作財產權或其他經主管機 關認可投資之財產等種類為限。 二、. 大陸准許投資之法令. 中國自 1979 年實施對內改革對外開放後,上至中央下到地方其吸引外 7 .

(13) . 資政策即是以優惠為中心,特別是在開放的領域中所採行的各項收費及稅 5 收優惠等 。 中國大陸法律對外商投資之企業依出資之比例、合作條件和獨資方式 之不同,分為中外合資經營企業、中外合作經營企業及外商投資企業三種 6 型式,稱為「三資企業」 。 (一) 中外合資經營企業 依據《中外合資經營企業法》設立,係由中國經營者(包括中國的企業 或其他經濟組織)與外國經營者(包括外國的個人、企業、或是其它的經營 組織)在中國境內設立公司,共同投資與經營,並按註冊資本投資比例分享 利潤、分擔風險及虧損。係屬於股權式的合營企業,並具有中國法人資格 的有限責任公司。. 立. 政 治 大. (二) 中外合作經營企業. ‧ 國. 學. ‧. 依據《中外合作經營企業法》之規定,可以為具有中國法人資格的有 限責任公司,亦能為不具有法人資格的合作企業。大陸政府鼓勵設立產品 出口或技術較為先進的生產行合作企業,係屬「契約式」合營企業,中外 合作者的投資或提供的條件,可以不折算成股份,在合作經營企業契約中, 中外企業約定投資或者合作的條件、收益或是產品的分配,風險與虧損的 分擔,經營管理方式與合作經營企業結束時財產歸屬等事項。. n. al. er. io. sit. y. Nat. (三) 外商投資企業. Ch. hi. en. i n U. v. gc 依據《外資企業法》設立,在中國境內設立所有資本皆由外國經營者 投資的企業,其主要特色為:1.不包括外國的企業和其他經濟組織在中國 境內的分支機構;2.其所有資本必須是外商投資,其財產和利潤為外商投 資者所擁有;3.具有中國法人資格,其經營活動受到中國政府的管理與保 護;4.組織型態為有限責任公司,經批准也可為其他責任形式。 大陸對外資開放之法令,以上述三部外資法令做為依據,然臺灣與大 陸間長久以來之複雜的歷史背景與政治對立,大陸從最初的經濟開放政策 即針對我國強調透過鼓勵台資繁榮中國方式以「和平統一」臺灣,在「一 5. 參閱李世聰,中國三資企業增值稅率對地方吸引外資之影響,國立政治大學行政管理碩士學程碩士論文, 2005 年,頁 17。 6 參閱王泰銓,台商大陸投資手冊,行政院大陸委員會出版,2006 年,頁 100。 8 .

(14) . 國兩制」下,主張將我國規畫為獨立自主的「特別行政區」 ,並不放棄武力 7 侵台 。並持續制定公布多項吸引台商投資政策,如: 「關於鼓勵台灣同胞投 資的規定」、「臺灣同胞投資保護法」等,現階段臺、港、澳等地企業到大 陸投資,在法律適用性管理上仍須參照限有外商投資企業法律之規定,並 依此配套法律及規定,從眾多方面彌補和完善《中外合資經營企業法》 、 《中 8 外合作經營企業法》、《外商獨資企業法》及相關實施細則 。 我國面對兩岸經貿關係,亦從最初戒嚴時期政府禁止兩岸人民往來, 直至 1986 年蔣經國總統開放探親,始開啟兩岸交流,並逐步地開放兩岸經 貿交流。儘管 1991 年以前我國政府嚴禁我國企業直接或間接方式投資大陸, 然大陸豐沛且低廉的勞動力與豐富的資源仍吸引了我國企業,紛紛改採由 香港等第三地間接轉投資大陸謀取利潤,直至臺商間接投資大陸已成為不 可忽視之事實,我國政府才正視兩岸經貿的問題,慢慢地擴增兩岸經貿之 條件,由僅能間接透過第三地投資並設計投資金額上限,到實施「戒急用 忍」政策,至企業可直接投資大陸,提高投資金額上限,採用「積極管理、 有效開放」政策,兩岸經貿關係發展愈發密切,台商至大陸投資之人數、 金額、產業等亦隨之增加。. 立. ‧. ‧ 國. 學. 台商赴大陸投資現況與發展. io. sit. y. Nat. 貳、. 政 治 大. n. er. 自 1987 年底我政府宣佈開放國人赴大陸探親,前往大陸從事商務考察 al v i 活動的廠商逐漸增加,兩岸之間的經貿往來日益密切,產業發展互動頻繁。 n Ch 兩岸經貿關係發展至今已是日漸密不可分,例如目前大陸是我國的最大出 engchi U 口地區和第二大進口來源,同時也是我國台商對外投資的最大地區。早期 臺商投資大都屬於勞力密集型下游加工業,產品結構的技術層次相對較低, 而且平均投資規模也不大。不過,自 1992 年後我國政府正視臺商投資大陸 之議題,正式成立「行政院大陸委員會」 、「海峽交流基金會」等組織處理 兩岸議題,臺商對大陸投資急速增加。. 7. 參閱李淑惠,我國政府對投資大陸產業管制之研究,銘傳大學社會科學院國家發展與兩岸關係碩士論文, 2008 年,頁 29。 8 參閱郭淑瓊,多國籍企業在大陸投資行為之比較研究,國立政治大學行政管理碩士學程碩士論文,2004 年,頁 59。 9 .

(15) . 隨著時間推移與我國政策演進可分為以下六階段: 一、. 初步交流時期(1987~1990 年). 此時期開放探親,開啟兩岸交流關係,然在考量國家安全前提下,最 初以「國家安全法」規範兩岸往來,並在「三不政策,不接觸、不鼓勵、 不干涉」原則下,以「民間、間接、單向、漸進」方式,逐漸開放兩岸交 流關係。中共大陸開放優惠臺商之政策,我國回應為重申規定,禁止國內 廠商以直接或間接方式,參與中共或大陸民間企業所舉辦的任何商展。然 而,大陸低廉的勞工與豐富的資源吸引面臨正在轉型中的台商,基於兩岸 政治對立關係,台商改經由香港或其他國家間接投資大陸方式,本段時期 貿易總額達39億美元。. 治 政 二、 產業間接投資大陸管制初、中期(1991-1995 大 年) 立 這時期我國制定「對大陸地區從事間接投資或技術合作管理辦法」 ,明 ‧ 國. 學. sit. y. Nat. er. 產業間接投資大陸「戒急用忍」管制時期(1996-2000 年). io. 三、. ‧. 定以「不影響國家安全及經濟發展為限」 ,並且須經由第三國從事大陸投資 或技術合作,每案投資金額謹限於一百萬美元內。除制定投資大陸辦法相 關審查細項與規範外,同時期亦訂定 「台灣地區與大陸地區人民關係條例」 , 條例中針對兩岸人民往來、投資、技術、或擔任大陸職務、締結聯盟等管 制規定主張以「間接、單向」作為原則展開交流。. a. n. v. i l C 此時期我國政府為防止企業在大陸過度擴張投資,臺商若對大陸市場 n hengchi U 依賴日深將會提高兩岸經貿風險,並影響國家整體利益,因此決定採「戒 急用忍」政策,明確界定:「高科技、五千萬美金以上、基礎建設」三種 產業投資應依前款政策辦理,此時無論產業或規模,其個案投資金額上限 均不得超過五千萬美元。 四、. 產業直接投資大陸「積極開放、有效管理」管制時期(2001-2005 年). 在這時期我國與中國大陸紛紛加入WTO世界貿易組織,為考量內、外環 境、兩岸關係及臺灣產業結構等明顯巨變,同時面臨提升企業全球競爭力 之迫切需要,此時應將兩岸經貿納入全球市場之一環,而不宜持續「戒急 用忍」防堵大陸投資之消極作為。由於我國臺商對大陸投資在產業分工體 系下,台灣產業結構持續升級並較能控管大陸投資之風險,因此我國政府 10 .

(16) . 改採「積極開放,有效管理」產業管制政策,針對投資大陸之管控作調整: 針對大陸投資之產業及產品建立專業、客觀的產業開放檢討機制,針對案 件之申請亦訂立明確的專案審查機制,同時調整投資金額之上限,並且允 許產業直接投資大陸 而無需再經由第三地成立子公司轉投資中國。 五、 產業直接投資大陸「積極管理、有效開放」管制時期(2006- 2008 年初) 由於兩岸在經貿上產生巨大順差、過度集中出口區域以及我國產業對 中國大陸之依存度過度偏高等現象,我國政府為避免經濟主權讓渡產生台 灣經濟安全上小國依附大國之困境。此時期我國政府主要在規範與加強管 制兩岸產業往來,強調「不能一味開放,而忽略了最根本最重要的有效管 理」 ,明示「管理」成爲臺灣管制產業赴大陸投資政策的主軸對產業赴大陸 投資採「是否對國家整體競爭力有助」為核准前提。如因臺商提出的申請 案僅是個別公司利益,未來核准的機會相對較小。. 立. 政 治 大. ‧ 國. 學. (2008 年. ‧. 六、 產業直接投資大陸「2008 年政黨替換後政策開放」時期 至今). n. er. io. sit. y. Nat. 隨著兩岸政黨輪替,我國政府改變對中國大陸投資之政策,認為從經 貿角度來看,中國大陸是臺商對外投資金額最大地區,應務實推動兩岸經 貿為提昇臺灣經濟的重要關鍵。我國行政院大陸委員會強調兩岸關係已發 生結構性的變化,並因此衍生許多亟待兩岸以協商方式解決的問題,故恢 al v i 復海基、海協兩會制度化的協商機制,與大陸展開協商,同時調整了我國 n Ch engchi U 臺商投資大陸的金額限度,並針對跨國企業或集團減少了限制,積極推動 兩岸經貿發展。 就我國對大陸的投資調查來看,根據我國投審會的統計資料,自 1991 年至 2009 年台商對大陸投資總核准金額達 827.03 億美元,累計件數為 37,771 件,總核准金額占我國核准對外投資總額的 58.08%,位居第一位; 其中於 2009 年的投資金額為 71.43 億美元,占同期總核准對外投資金額 的 70.38 %,核准件數為 590 件。. 11 .

(17) . 表 1:臺商對中國大陸投資金額統計. 3,589.56. io. Ch. 0.88 . 5 ,033. (含 1991 年以前) 5 ,394.88 0.86 3,391.04 5 ,849.07 1.21 3,161.55 5 ,141.00 1.61 3,474.84 2 ,814.49 0.93 3,289.39 2,981.68 1.00 2,915.21 3,374.44 1.35 2,598.70 4,041.89 1.30 2,296.28 6,914.19 1.64 2,979.94 6,740.84 1.39 3,970.64 8,557.87 1.90 3,377.24 9,305.94 2.33 3,117.49 10,358.25 2.65 2,151.71 — — 2,135.83 — — 1,868.45 — — 1 ,898.68 — — 47,659.68 — — 1,616.24 — — 49,275.92. 政 治 大. n. al. 6,247 4,847 3,184 3,014 2,970 2,499 3,108 4,214 4,853 4,495 4,002 3,907 3,752 3,299 2,360 77,506 2,237 79,743. 1 8,218. y. 立. 1 .03 2 .23 3 .21 0.50 1.58 2.57 3.10 2.35 2.16 1.99 3.46 4.63 7.01 10.01 16.63 2.03 11.66 2.16. 2 0,755. ‧. 962.21 1,092.71 1,229.24 4,334.31 2,034.62 1,252.78 2,607.14 2,784.15 6,723.06 7,698.78 6,940.66 6,006.95 7,642.34 9,970.55 10,691.39 75,560.46 5,746.99 81,307.44. 0 .37. 學. 934 490 383 8,725 1,284 488 840 1,186 3,116 3,875 2,004 1,297 1,090 996 643 37,181* 493 37,674*. Nat. 1994 1995 1996 1997* 1998* 1999 2000 2001 2002* 2003* 2004 2005 2006 2007 2008 累計至 2008 年 2009年1-11月* 累計至2009年11 月止. 9,830 . sit. 1991‐1993* . 項目 . er. . 經濟部核准資料 件數 金額 平均 每件 金額 . ‧ 國. 期間 . 單位:百萬美元,% 中國大陸對外公布資料 協議金 平均 實際金 資金到 額 每件 額 位率 金額 (%) . i n U. v. 27.62 62.86 54.05 67.59 116.87 97.77 77.01 56.81 43.10 58.90 39.46 33.50 20.77 — — — — — —. i e資料來源 n g c h: 1.我國資料係根據經濟部投資審議委員會。. 2.中國大陸對外公布資料係根據「商務部」統計之外商直接投資金額。. 透過上表發現台商赴大陸投資近年來逐漸變化,投資產業趨向多元化, 除中型、大型企業增加,同時也逐漸由勞力密集型轉向技術與資本密集或 層次較高的零組件及原材料產業,另外也有從事自然資源開發。而臺商投 資行業大都集中在製造業,尤其是電子零件製造業位居首位,惟就趨勢來 看,百貨商店、零售業、飲食、娛樂、房地產開發等第三產業的投資亦顯 示不斷增加中。 台商企業之平均規模擴大,大企業前往大陸投資的案例明顯增加,投 12 .

(18) . 資型態由各別辦廠,發展為水平整合、策略聯盟,核心企業帶動相關衛星 企業一起到大陸投資,逐漸形成集團化的發展趨勢。 第二節 海外派駐 壹、. 海外派駐之定義與形成. 一、. 海外派駐之定義. 海外派駐(expatriate),係跨國企業在佈局全球人力上重要不可輕忽 的一環,選用海外派駐人員的主要因素隨著企業政策不同亦有不同考量, 多數企業最初皆基於地主國當地人才不足,海外派駐人員與母國公司間較 易溝通、協調和控制等理由,使得跨國企業在海外公司甫成立階段,多會 藉由海外派駐的運作,使地主國公司能遵循母公司的文化、政策與目標。. 立. 政 治 大. ‧ 國. 學. ‧. 綜觀學者們對海外派駐的定義上,幾乎大同小異,有學者提出海外派 遣係企業基於本身營運之必要性,派駐人員至其海外分支機構或子公司, 以執行特定臨時性任務,而雇用契約關係同時存在於勞動者與派出公司, 9 及勞動者與受派公司之間 。另有學者將跨國企業海外職務之人力安排,以 國籍別差易區分為母國籍人員(Home-country Nationals)、地主國籍人員 (Host-Country Nationals)與第三國籍人員(Third-Country Nationals)三 種來源型態。其中,母國籍或總公司國籍之經理人才,遠離母國在海外工 al v i 10 n Ch 作與生活,即為通稱的「海外派駐」 。由母公司或總公司派駐海外分公司 U i e 11 h n c g 擔任負責或管理職位的本國籍人士即為海外派駐人員 。亦有以勞動關係的 角度探討多國籍企業人員異動之問題,將海外派駐定義為企業與企業間典 型之借調關係,即員工與原雇主仍維持勞動契約關係,但是處於休職狀態, 免除其為原雇主勞務提供的義務;同時,員工受他人指揮監督,從事勞動 之情形。. n. er. io. sit. y. Nat. 9. 參閱翁育才,台商對外直接投資動機與海外派遣人員工作態度之硏究,國立政治大學勞工研究所碩士論 文,2000 年,頁 18。 10 Richard M. Hodgetts,International Business, Financial Times/Prentice Hall,2003,p100。 11 參閱陳明萱,我國海外派遣人員歸任調適之研究,文化大學國際企業管理研究所碩士論文,1994 年, 頁 56。 13 .

(19) . 二、. 海外派駐之形成─集團企業佈局. 企業為求拓展市場、擴增廠房、尋求低廉的人力成本與原料成本等因 素,因此至海外設置關係企業,以促進利潤之增長。由於企業至海外設立 海外關係企業,必定由母公司派駐了解原企業文化、企業市場策略、企業 內部運作之人員至派駐地設立關係企業或廠房,此即海外派駐形成之主要 因素。我國對於集團企業所訂定之相關法令,可從公司法第六章之一關係 企業專章了解,依據我國公司法第 369 之 1 規定: 「本法所稱關係企業,指 獨立存在而相互間具有下列關係之企業:一、有控制與從屬關係之公司。 二、相互投資之公司。」因此在公司法,關係企業可分為有控制從屬關係 之公司及相互投資之公司。分述如下:. 學. ‧ 國. (一). 治 政 有控制及從屬關係之公司 大 立 具有控制與從屬關係之集團企業之型態計有下列兩種:一為因轉投資. 而具有控制與從屬關係的企業,另一則為具有實質控制與從屬關係之企 業。. ‧. 1. 因轉投資而具有控制與從屬關係的企業(資本參與型). Nat. n. er. io. sit. y. 依據公司法第 369 條之 2 第 1 項規定,所謂因轉投資而具有控制與從 屬關係的企業,係指企業持有他企業有表決權之股份或出資額,超過他企 業已發行有表決權之股份總數或出資總額半數者為控制公司,該他企業為 al v i 從屬公司。 n C. hengchi U. 2. 具有實質控制與從屬關係之企業(實質控制型) 依據公司法第 369 條之 2 第 2 項規定,具有實質控制與從屬關係之企 業,係指企業直接或間接控制他企業之人事、財務、或業務經營者為控制 公司,該他企業為從屬公司。本條項係以直接或間接控制他公司之人事任 免權或支配期財務或業務經營之控制關係為斷12。所謂直接控制,乃持有他 企業有表決權之股份或出資額未過半數,卻可實際操縱他公司之人事、財 務或業務經營者;所謂間接控制,係指如甲公司控制乙公司,乙公司控制 13 丙公司,則甲即可透過乙而控制丙 。 12 13. 經濟部 90 年 8 月 13 日商字第 0900188860 號。 參閱王文宇,公司法論,元照出版第二版,2005 年,頁 634,。 14 . .

(20) . 3. 推定之控制及從屬公司 由於實質控制關係認定不易,公司法特另設推定控制從屬關係之規範。 質言之,有下列情形之一者,公司法即推定為有控制與從屬關係:(1)企業 與他企業之執行業務股東或董事有半數以上相同者。(2)公司及他公司之已 發行有表決權之股份總數或資本總額有半數以上為相同之股東持有或出資 14 者 。但由於該規定係屬「推定」 ,可以舉證推翻,若欲免舉證之責任,可 以透過股權變動或變更董事、執行業務股東的方式以避免推定為具有控制 15 從屬關係,則有關各種保障債權人及少數股東的相關規定,將形成具文 。 (二). 相互投資公司. 政 治 大. 所謂相互投資之公司,係指一企業與他企業相互投資各達對方有表決 權之股份總數或資本總額三分之一以上者,為相互投資之公司。相互投資 公司各持有對方已發行有表決權之股份總數或資本總額超過半數者,或互 可直接或間接控制對方之人事、財務或業務經營者,互為控制與從屬公司。. 立. ‧ 國. 學. 三、. 集團企業法人格之變化對海外派駐之影響. ‧. n. er. io. sit. y. Nat. 現今各國法律,多承認企業為獨立其所組合構成之成員外之權利主體, 具有獨立之法人格,也就是說如企業一旦依照法定程序成立,其獨立法人 格即告確立;因此除非有法律上的明確依據,任何人皆不得否定公司之獨 立人格。但是,當這獨立法則被濫用時,法律基於社會政策或公平正義之 al v i n Ch 考量,應否例外地否認公司之獨立法人格而將責任歸屬於公司之所組合構 engchi U 16 成之成員?基於此,英美法院以「揭穿公司面紗」 原則來否定公司之獨立 人格,基於法律安定性之考量,美國法院實務上對於揭穿公司面紗原則之 適用,乃採取較嚴格之態度。因為法律本身即允許股東藉設立企業將責任 移轉,此即股東有限責任與分散商業風險之實踐,已預設有限責任之設計 來鼓勵商業活動之進行。因此,若要否定公司之法人格,追究其股東之責 任,勢必有正當之合理依據始能為之。 而「過度控制」係實務上常見適用揭穿公司面紗原則的案例之一, 14. 公司法第 369 條之 3 規定。 參閱洪貴參,關係企業法─理論與實務,元照出版初版,1999 年,頁 211。 16 揭穿公司面紗原則:即為公司法人格否認理論,以保護債權人,免因空頭公司或虛設公司致債權人求 償公司無著,債權落空。 15. 15 .

(21) . 此種案例中,若法院判定控制公司操控從屬公司之經營,甚至不當利用從 屬公司資產以圖利控制公司之股東,因而造成從屬公司股東或債權人之損 害;此時法院為保護受害人之權益,即可揭穿公司面紗,否定從屬公司之 法人人格,將控制公司與從屬公司視為同一法律主體,使控制公司對從屬 公司之債權人直接負責。此舉目的在避免控制公司利用從屬公司之獨立人 格侵害他人權益,以圖利控制公司之利益,卻將責任推卸予從屬公司,造 17 成債權人求償無門之困境 。然我國係屬成文法國家,若將上述原則視為法 理,在法院判決時可能會因法無明文而遭廢棄。本文之研究海外派駐主要 是母公司將勞工調往大陸的關係企業,隨著不同的調動方式也會產生不同 的法律關係,有仍保有勞動契約之調動,亦有終止勞動契約的之調動。我 國各勞動相關法令亦是以企業為獨立法人為原則,然勞工在爭取權益的過 程,可否將法人格否定論之原則納入,以母公司、控制公司為訴求對象, 而非以子公司、所屬企業做訴求對象爭取,將在後面章節研究討論之。. 學. 貳、. ‧ 國. 立. 政 治 大. 海外派駐之目的與類型. ‧. 一、海外派駐之目的. y. Nat. n. 1. 經營現實考量. sit. er. io. 最初海外派駐之產生,主要係於國際化初期為了解決地主國當地人 才不足,與母公司間的溝通、資訊傳達、複製企業文化等理由,而運用海 外派駐人員,然在國際化持續的階段持續運用海外派駐之目的如下: a. iv l C n hengchi U. 企業於海外投資設立子公司或關係企業所需的人力來源,雖然擁有許 多管道獲得人力,但適合跨國企業甫成立並馬上適任之人員,仍屬由母公 司外派之人員最為恰當,其主要優點如下:(1)地主國當地難覓合適人選。 (2)可擔任母公司之代表。(3)產業機密保護。儘管企業運用海外派駐會面 臨到許多法令限制與成本負擔,但考量上述優點,許多企業仍會採用海外 派駐。 2. 培育國際人才 從人力資源發展管理觀點來看,駐外經驗係培養高階管理人才的重要 17. 參閱註 13,王文宇,頁 652。 16 . .

(22) . 一環,而高階主管具有駐外年資的比例,更是衡量企業國際化程度的指標 18 之一 。 在全球跨國企業裡常運用海外派駐培養具有國際視野與經驗的高 階管理接班人。 3. 策略性控制運用 跨國企業為了對子公司策略性的控制,往往需透過海外派駐人員擔任 19 總公司與海外子公司間的傳譯者(translator) ,成為公司決策傳遞,企 業管理風格與文化的複製,負責至地主國蒐集當地資訊,將海外企業重要 資訊傳遞回母國,以及為企業組織複雜的分工,促進企業內部溝通與控 制。 二、海外派駐之類型. 立. 政 治 大. ‧. ‧ 國. 學. 學者對於外派人員之類型因不同的角度而有許多分類,有依照海外 20 派駐人員自願性的程度分成自願性與非自願性海外派駐人員 ,另有依 據海外派駐人員派駐任期長短,分類成六類型:短期派任型、延伸派任 21 型、長期派任型、通勤派任型、輪調派任型及契約派任型 ,較為短期 者主要目的為解決問題或是專案監督,若為長期派駐往往就是企業為了 經營考量派赴人員至國外複製文化、策略性控制等目的。除了前述因不 同考量而成的分類外,亦有依據企業採取不同的國際經營策略而有不同 22 的派駐人員分類 :. er. io. sit. y. Nat. a. n. iv l C 1. 技術性外派:此類人員是因其具備海外公司所需的技術能力,因此 n hengchi U 於海外的工作內容會與在母公司所執行的工作內容相似。 2. 高潛力與高發展性之外派:主要係其母公司在發展策略性人力資源 發展計畫下進行海外派駐,希望藉由派駐培養出具全球性管理能力 的人才,最主要目的係規畫員工個人發展。 3. 策略性外派:此類主要係母公司藉由海外派駐尋找出組織高層的接 18. 參閱趙必孝,國際化管理人力資源觀點,華泰文化初版,2000 年,頁 322。 同註 18。 20 參閱黃筱喻,外派人員類型對涉入程度、工作家庭衝突與工作生活品質之研究,東吳大學國際貿易學 系國際企業組碩士論文,2007 年,頁 7。 21 Dowling, P.J., & Welch, D.E. International Human Resource Management: Managing people in multinational context 4th edition. Singapore: Thomson Learning, Inc. 2004. 22 參閱李俐婷,外派人員回任意願決定因素之研究─以台商外派至大陸人員為例,國立中央大學人力資 源管理研究所碩士論文,2007 年,頁 18‐20。 19. 17 .

(23) . 班人,企業策略性的任務通常都是母公司讓未來可能會發展為高階 管理者的人員負責。 4. 關鍵性外派:此類型工作主要是在填補海外公司的技術或管理職缺, 和技術性外派十分類似,不同之處在於此類人員為了讓外派任務成 功,會與地主國當地的員工互動頻繁,並隨時回報公司資訊。 參、. 海外派駐之薪酬. 海外派駐人員有關薪酬的議題,長久以來為國際企業管理範疇的焦 點,主因在於薪酬是員工個人工作表現的回饋,也代表員工的能力或成就 的肯定,同時國與國間生活水平的差異,亦需透過薪酬幫助外派人員在國 外能保持與其在母國相同的水準。一個完善的派外人員薪酬制度,必須具 有競爭力、成本效益、激勵效果,且必須是公正的、容易執行的、容易溝 通23。. 立. ‧ 國. 學. 海外派駐的薪酬設計原則. ‧. 一、. 政 治 大. 24. y. sit. io. 1. 地主國水平法(The aGoing Rate Approach). er. Nat. Dowling, Schuler& Welch 認為對國際企業而言,建立全球通行的薪 酬制度非常重要,並認為建立國際性報酬制度需注意二項原則:. n. iv l C n 地主國水平法強調海外派駐人員的基本薪酬與地主國的薪酬結構結合, hengchi U. 跨國企業需先調查當地薪資,決定採用的是當地的員工、同國籍派駐人員 或是各國派駐人員的薪資做為海外派駐人員的參考標準。 2. 母國概念(Home-country concept). 無論海外派駐人員在何地工作,海外派駐人員之薪酬應與母國做聯合 性的考量;換句話說,海外派駐人員國內薪酬的部分應隨母公司報酬變動 情形而調整,一方面使海外派駐人員的權益不會因外派而受到影響,亦有 助於減輕日後回任時之衝擊。 23. 參閱註 18,頁 477。 Dowling, P.J., Schuler, R.S., & Welch, D.E..International Dimensions of Human Resource Management. 2nd ed. Wadsworth Publishing Company,1994,p33-36.. 24. 18 .

(24) . 25. Reynolds 所提出海外派駐人員薪酬計算所使用的平衡表法 (balance-sheet approach)便是以母國概念設計,首先滿足派駐人員在地 主國擁有與在母國相同的購買力,並另外再提供激勵津貼。 26. Charlene Marmer Solomon 則提出海外派駐人員薪酬有下列幾種計算 方式: 1. 平衡表法(Balance-Sheet):美國跨國企業多使用此法,出發點為海外 派駐人員不應轉換國際位置而喪失原生活水平,因此以母國薪資為基礎, 此法優點是具可動性、考量到回任問題;缺點則是成本高、員工溢領的 產生、海外派駐員工與當地員工薪資不公平現象、或是不同貨幣管理需 專職人員處理。. 學. ‧ 國. 2.. 治 政 Home-based approach:歐洲跨國企業多採用此法,即本薪以母國薪資 大 立 系統為標準。 ‧. 3. Host-based approach:本薪以地主國薪資系統為標準,再加上其他津 貼加給,若公司需要與海外派駐人員與派駐地運作緊密連結時,會採用 此法。主要優點是容易管理、節省成本,但個別溝通複雜且易受貨幣波 動影響。. y. Nat. sit. er. io. 4. Better-of-Home-or-Host approach:主要動機係因無海外派駐人員願 意生活在比派駐地生活水準低的方式,所以兩者間擇優。. a. n. v. i l C 5. International approach:主要動機係建立一套公平的薪酬系統於全球 n hengchi U 間所有員工適用,員工在同組織層級、同績效等級者應得到相似的薪資 報酬。 Mark L. O'Reilly27則以報酬保護(Compensation protection)的角度 提出三種薪酬方式: 1. 本土化(Localization) 海外派駐人員被提供與當地僱用人員同等職位的薪資,此種方式並不適 25. Reynolds C. , “Compensation of Overseas Personnel," in J.J. Famularo (ed.), Handbook of Human Resource Administration .New York: McGraw-Hill. 1986,pp. 56.1–56.22. 26 Charlene Marmer Solomon,“Global Compensation : Learn the ABCs", Personnel Journal, July 1995,p70~76 27 Mark L. O'Reilly,“Expatriate Pay : The State of the Art ", Compensation And Benefits Management,1996,p.54~59。 19 .

(25) . 用於第一次海外派駐人員,常用於海外派駐人員可由當地僱用人員替代, 然其派駐人員卻想留在海外時適用。 2. 半當地化(Localization Plus) 海外派駐人員其薪酬依照當地薪資標準計算,並提供額外津貼以彌補更 高的費用及增加海外派駐知識與訓練的價值。津貼給與方式可逐月給予 或採海外派駐時一次性總額給付。 3. 全球化(Globalization) 常用於海外派駐人員將會派駐一個以上國家,因此將與母國或地主國薪 資結構或生活水平失去直接的關聯性。. 政 治 大. 上述各種薪酬設計方式各有其適用的情況,隨著企業不同的海外派駐 政策而能有所調整,企業欲派赴員工至較艱難困苦地區,即可以保障母國 薪資的方式,除保有員工在海外仍可維持母國相同的生活水平外,亦需提 供足夠的誘因吸引員工接受海外派駐任務,此款海外派駐薪酬設計方式為 跨國企業使用最多且最久的方式,多用於企業海外派駐初期28。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. 然跨國企業已成為必然且普遍的現象,海外派駐亦發展一段時日,海 外派駐之薪酬逐漸成為企業沉重負擔並造成地主國員工間不平等待遇, 29 Reyer A. Swaak 即提出海外派駐人員的薪酬將會隨著企業國際化階段不同 而有所調整,越至後期對於平衡表法加給及激勵加給作限制,將會依照海 al v 30 i 外派駐任務的目的、類型、任期或地點等而有所不同。廖佩名 指出海外派 n Ch U engchi 駐的薪酬設計隨著國際化程度越深,津貼及激勵性加給將會愈作限制,例 如海外派駐一段期間過後即會取消某些福利的斷奶政策,或給予一個整體 預算而不再單獨列各種名目加給,亦或提供彈性福利計畫以節省成本並讓 海外派駐人員擁有選擇的空間。更甚者有學者指出跨國企業開始完全不同 的薪資設計,他們不再提供海外派駐人員津貼或是激勵性加給,而將海外 派駐視為員工向上晉升前必經的磨練,為具有國際觀與職涯的發展,晉升 前必須先至海外了解全球市場,對於海外派駐人員僅考量生活津貼的滿足, 31 而不再以提昇海外派駐動機作為薪資設計的考量 。 28 29 30 31. 參閱廖佩名,台灣企業派外人員薪酬管理之研究,輔仁大學管理學研究所碩士論文,1998 年,頁 16。 Swaak, Reyer , “Repatriation: A weak link in global HR" HR Focus, v.74 i. 4, 1997 ,pp.29-30. 參閱註 28,廖佩名,頁 138。 Geofferey W. Latta,“Expatriate Incentives: Beyond Tradition ,"HR Focus, March 1998, p.S 4 20 . .

(26) . 二、. 海外派駐的薪酬內容. (一) 基本薪資(base salary) 基本薪資的制訂十分重要,因各種津貼的給予皆以基本薪資做為基數核 算,若基本薪資的制定不當,將會造成各種津貼累計的失誤。 (二) 海外工作加給(inducement/overseas premium) 此項給付主要目的係激勵員工至海外工作的意願,多以基本薪資為基數 的百分比呈現,通常制訂範圍在 10%到 50%的範圍內,依據各企業性質、 派駐地理區域以其任期長短的不同而有所差異。. 政 治 大. (三) 艱苦加給(hardship premium). 立. ‧ 國. 學. 因外派至較為艱苦的地區工作而給予補償,對於個人健康生命易遭受困 苦,或個人身體遭受嚴重考驗,如嚴寒、酷熱、高山峻嶺等均屬之,一 般給予的範圍為基本薪資之 10%至 25%間。. ‧. (四) 所得稅支付補償(tax reimbursement payment). n. er. io. sit. y. Nat. 各國所得稅法及稅率皆不相同,許多跨國性的公司為避免海外派駐的員 工同樣薪水在母國及地主國遭重複課稅之困境,多採保護補助。也有公 司採取員工所得分地區給付,一部份由國內直接匯入員工帳戶,另一部 分在工作地當地發放,以減少員工因較高的全額收入而需負擔較高之所 al v i n Ch 得稅;亦有企業不補助海外派駐員工的所得稅負擔,而直接以較高的薪 U i e h n c g 資予以補償。 (五) 津貼(allowances) 津貼在海外派駐薪酬中所佔比例最大,常見津貼補助如下: 1. 生活津貼(cost of living allowance;COLA) 此為最常見的津貼項目,主要目的係讓海外派駐人員能維持與母國相 同的生活水準,支付標準常依工作的物價指數及通貨膨脹率訂定。 2. 房屋津貼(housing allwance) 凡屬跨國性企業大多給予海外派駐員工此項津貼,給予標準依職位或 21 .

(27) . 派付地區不同而有所差異,有直接支付當地租屋價款;按照基本薪資比例 給予;亦有事先調查當地的屋價或委託當地發務租賃公司,若企業有提供 宿舍,便不再有此補助。 3. 子女教育補助(education allowance) 為使海外派駐員工之子女得以接受完整教育,並之附其全額或與母國 相差的部分支付差價。 4. 搬家津貼(relocation allowance) 補助個人衣物及家具用品自母國至派駐地區的搬運費用等雜支,常見 方是為實報實銷或定額補助等方式。 (六) 福利(benefit). 立. 政 治 大. ‧. ‧ 國. 學. 福利項目通常會國家的不同而有所差異,海外派駐人員的福利項目通 常有醫療、社會福利保險、退休金計畫等,亦有企業提供海外派駐人員旅 遊、員工或家人返國探親休假的費用及家人付派駐地探視員工的旅費等。. n. er. io. sit. y. Nat. al. Ch. engchi. 22 . i n U. v.

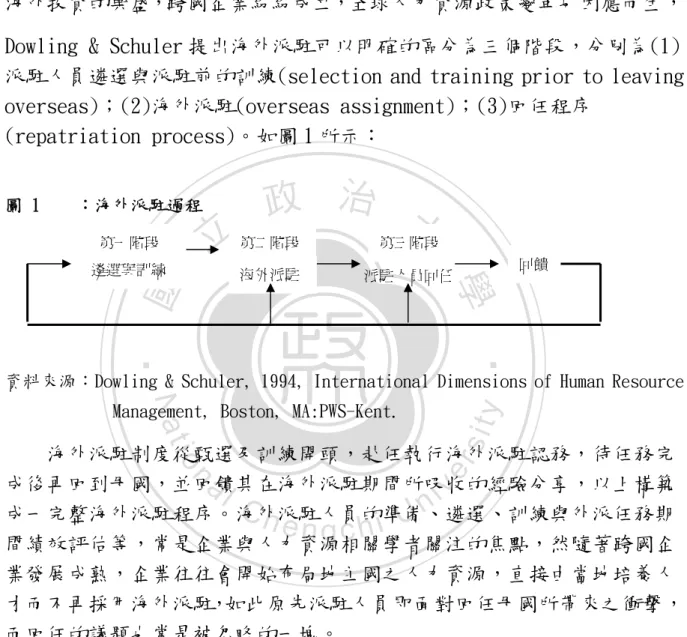

(28) . 肆、. 海外派駐之回任 32. 回任係指當海外派遣人員完成派駐任務時,返回母國的程序 。近年來 海外投資的興盛,跨國企業紛紛成立,全球人力資源政策變革也因應而生, Dowling & Schuler 提出海外派駐可以明確的區分為三個階段,分別為(1) 派駐人員遴選與派駐前的訓練(selection and training prior to leaving overseas);(2)海外派駐(overseas assignment);(3)回任程序 (repatriation process)。如圖 1 所示: :海外派駐過程. 政 治 大. 立 第二階段 . 遴選與訓練 . 海外派駐 . 第三階段 回饋 . 派駐人員回任 . 學. 海外派駐的 第一階段 . ‧. ‧ 國. 圖 1. sit. Nat. Management, Boston, MA:PWS-Kent.. y. 資料來源:Dowling & Schuler, 1994, International Dimensions of Human Resource. n. er. io. 海外派駐制度從甄選及訓練開頭,赴任執行海外派駐認務,待任務完 al 成後再回到母國,並回饋其在海外派駐期間所吸收的經驗分享,以上構築 v i n Ch 成一完整海外派駐程序。海外派駐人員的準備、遴選、訓練與外派任務期 engchi U 間績效評估等,常是企業與人力資源相關學者關注的焦點,然隨著跨國企 業發展成熟,企業往往會開始布局地主國之人力資源,直接由當地培養人 才而不再採用海外派駐,如此原先派駐人員即面對回任母國所帶來之衝擊, 而回任的議題也常是被忽略的一塊。 海外派駐人員在回任時需面對許多方面的問題,首先派駐人員需再適 應(Readjustment),原先至海外經歷不同的文化衝擊,適應後回到母國又 得重新再適應一次原母國的文化,並面對工作環境與人際關係上的轉變; 另外,海外派駐人員也要再建立(Re-establishmnt),企業上須為回任人員 尋找適當的工作位置,因海外派駐的經驗未必能直接適用於母國的工作位 32. Dowling and Schuker, International Dimensions of Human Resource Management, Boston, MA:PWS-Kent. 1994, 23 . .

(29) . 置,海外派駐人員在國外所從事的工作,因工作環境不同勢必也得調整工 作內容;最後是財務相關的問題(Financial problems),海外派駐人員於 派駐期間除了既有的基本薪資,總是擁有許多津貼與其他額外加給,然回 任母國後公司往往會取消上述所列的各項福利與津貼,這對派駐人員無疑 是瞬間感受到收入減少,如企業外派前已先調整不同的薪資制度,薪資的 33 調整亦維派駐人員最擔心的問題 。 34. 面對回任之問題,Welch、Adanms、Betchely、Howard(1992) 提出認 為回任的過程可以區分為下列四個相關情況:1.準備(Preparation)、2.工 作地點的再定位(Physical Relocation)、3.轉移(Transition)、4.再適應 (Readjustment)。. 政 治 大. 1. 準備(Preparation):包括為了未來所發展的計畫與蒐集有關新職位的 資訊,在回任之前公司或許會提供給員工一個檢核的項目給員工思考。且 已有一些文獻指出,對多國籍企業而言,回任之前的準備工作與派駐前的 訓練一樣的重要。. 立. ‧ 國. 學. ‧. 2. 工作地點的再定位(Physical Relocation):有就是指動產的轉移,與 一些同事與朋友不能再相處,並且轉移至另外一個職位,通常是轉回至母 國。大部份的國際企業使用專業顧問企業或是再定位的諮詢去掌握移出或 回任的個人與其家庭,且此也已經變成一企業的正式策略。. er. io. sit. y. Nat. n. 3.轉移(Transition):意味著暫時的適應定居,安排學校與住所,並且執 al v i 行其他的管理任務(如更新駕照、開帳戶、保險等),在這個階段有些公司 n Ch U 僱用再定位的諮詢來輔助。 e n g c h i 4.再適應(Readjustment):包括面對文化的差異與生涯需要的再適應。 面對海外派駐人員之回任,我國亦有針對此議題研究探討,從中發現 由於臺灣企業還處於跨國企業之初期,因此在員工回任安排或派外人員的 輪調制度並不健全,某些企業對海外派駐人員採用合約方式,許多因素會 讓海外派駐人員在工作安全感上與對組織與企業的認同漸行漸遠,而衍生 33. Margaret Linehan,“Repatriation: the frequently forgotten phase of an international assignment",Global staffing, London ; New York : Routledge ,2006,p198~200 34 Welch, D., Adams, T., Betchle , B., and Howard, M., “The View from the Other Side: The Handing of Repatriation and Other Expariation Activies by the Royal Australian Airforce,"in Proceeding of the AIB Southeast Asia Conference, ed. O. Yau and B. Stening, Brisbane,1992. 24 .

(30) . 出離職行為或是強烈的回任需求。另外,企業在大陸設廠複製好企業文化 後,台灣可能只剩核心產品、研發及管理部門,此時海外派駐人員常面臨 的問題是返台後無法安置適當職務,而企業也無明確的處理方式,使海外 35 派駐人員無法安心在派駐地工作 。 第三節 派駐大陸工作法令與特殊性 壹、. 派駐大陸工作之法令. 一、 我國派駐大陸相關之法令. 政 治 大. 我國臺商前往大陸投資佔我國對外投資總額第一位,顯對大陸投資對 企業而言已是重要趨勢,隨企業對大陸投資增加,相信外派大陸之臺籍幹 部亦隨之增加,然在海外派駐過程,除人力資源管理所注重海外派駐人員 甄選、績效管理、回任管理等重要議題外,我國人員海外派駐大陸必會涉 及相關法令規定,故先簡要探討相關法令。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. 我國法令針對人民至海外工作並無特別限制,然中國大陸與我國長久 以來兩岸國家政策對立,經貿關係現卻呈現密不可分相互依存的關係,我 國依據《臺灣地區與大陸地區人民關係條例》第 9 條第 3 項規定訂定《臺 灣地區人民進入大陸地區許可辦法》,主要規定我國公務員,國家安全局、 al 國防部、法務部調查局及其所屬各級機關未具公務員身分之人員,應向內 v i n Ch 政部申請許可,始得進入大陸地區。而一般人民則依據條例第 9 條僅需經 engchi U 一般出境查驗程序即可,此為與海外派駐其他國家相較的差異性,儘管兩 岸經濟貿易、投資、文教、金融等各方面持續地深化交融,文化差異不大、 大陸廣大市場與資源充沛等因素,而成為我國對外投資最主要的國家,然 國際上政治考量、國家地位之保護等因素,我國對於人民至大陸仍有一定 的規範與限制。 除了前款《臺灣地區與大陸地區人民關係條例》之特殊性外,外派駐 大陸工作與海外派駐至其他國家工作之差異性並不大,對於員工是企業內 部調動、企業間調動,亦或是離職調動等問題,將會於後面章節討論,然 35. 參閱陳碧鳳,派外人員報償結構、員工回任管理與工作態度、離職傾向之研究‐以派駐大陸地區人員為 例,國立中央大學人力資源管理研究所碩士論文,2002 年,頁 75。 25 . .

(31) . 值得注意的是我國派駐大陸人員人數,隨企業投資增加其也年年升高,而 前面探討海外派駐人員之薪酬隨著企業在當地投資時間增加、企業制度完 善,相對派駐人員薪酬將會逐漸降低,甚有企業希望海外派駐員工薪酬調 整至與地主國員工之薪酬;或是隨著海外企業開始培養當地化人才,因此 將海外派駐員工調動回國,但多數企業皆無訂定完善的回任制度,因而產 生回任失敗只能走向離職一途,這對員工勞動權益皆產生許多影響,因此 本書作者想對過去較少人討論之海外派駐人員勞動權益深入探討研究。 二、. 大陸當地派駐相關之法令. 中國大陸於 1994 年 2 月 21 日訂定《臺灣和香港、澳門居民在內地就 業管理規定》 ,凡是臺灣地區員工前往大陸就業即應依該規定辦理,其中各 36 規範如下 :. 立. (一) 適用對象. 政 治 大. ‧ 國. 學. ‧. 該規定所稱臺、港、澳人員在內地就業是指,臺、港、澳的員工依法 應聘受僱於大陸用人單位,從事一定社會勞動,並取得勞動報酬或經營收 入之行為。而這規定適用於申請聘僱臺、港、澳的所有用人單位,包括個 體工商戶,但不適用於經大陸國家外國專家局所聘請的臺灣、香港、澳門 地區的專家,臺灣、香港、澳門在大陸設立的商務辦事機構之法人代表, 在內地開辦的外資企業中,具有法人資格的投資者。. n. er. io. sit. y. Nat. a. (二) 就業申請與審批l. Ch. i. e. i n U. v. gch 用人單位聘僱臺、港、澳 n 員工,須向勞動部門申報,臺、港、澳員 工在大陸就業須填寫《臺灣、香港、澳門居民在內地就業申請表》,並報 請勞動部門批准。該等員工應具備:1. 年滿 18 歲,身體健康,持有大陸 主關機關簽發的有效旅行證件。2. 具有所要從事工作的技能資格證明, 或相應的學歷證明,及從事本專業實際工作經歷。 至於大陸用人單位則須具備以下三項條件: 1. 需聘僱的臺、港、澳員工從事的工作是用人單位有特殊需要,具大陸暫 缺適當人選的職位。 36. 參閱黃同圳,大陸台商人力資源管理,風和,初版,1995 年,頁 214‐220。 26 . .

數據

相關文件

唇音 b巴 p趴 m媽 f花 舌尖音 d打 t它 n拿 l啦.. 舌葉音 z渣 c茶 s沙 j也 舌根音 g家

This bioinformatic machine is a PC cluster structure using special hardware to accelerate dynamic programming, genetic algorithm and data mining algorithm.. In this machine,

In the table boldface line was the S curve means students and dotted line was the P curve means problem.

(1994), “Performance Management Where Is It Going ”, Competency Based Human Resource Management, Kogan Page, London.. (1999), “Why

and Wiley, J.W., (1991), “Service Quality and Management Practices: A Look at Employee Attitude, Customer Satisfaction, and Bottom-Lime Consequence,” Human Resource Planning.

This is why both enterprises and job-finding people need a more efficient human resource allocation channels, and human resources websites are becoming a new media between the

and J Van Welle, A., “Strategic Direction through Purchasing Portfolio Management: A Case Study,” Journal of Supply Chain Management, Spring Special Issue, 2002, pp.30-37.. E.,

The impact of human resource management practices on turnover, productivity, and corporate financial performance. Understanding human resource management in the contexe