國立臺中教育大學教育測驗統計研究所

教學碩士學位暑期在職進修專班碩士論文

指導教授:胡豐榮博士 許天維博士

取消免稅政策對於彰化縣國小教育人員

工作滿意影響之調查研究

研究生:黃郁宜撰

中華民國 97 年

7

月

摘要

本研究旨在瞭解取消免稅政策於財委會一讀通過後,國小教師工作滿意度的 現況,並進一步分別探討教師個人背景與學校環境向度上,教師工作滿意度的差 異情形。 本研究採用問卷調查方式,分層隨機抽取彰化縣公立國民小學之現職教師為 研究對象,共抽取 26 所公立國民小學,發出 254 份問卷,回收有效問卷共 235 份;採用自編之「國民小學教師工作滿意度量表」為研究工具。調查所得資料以 平均數、標準差、t 考驗、單因子變異數分析等統計方法進行分析處理,並得到 以下數項結論: 一、在取消免稅政策的前提下,國小教師工作滿意度的現況,均呈現中偏低 的滿意度。而教師工作滿意度各層面上得分,最高為「對兼差的慾望」,其次為 「進修陞遷」、「對組織的認同」,最後為「薪資福利」。 二、在取消免稅政策的前提下,不同教師背景變項(性別、婚姻狀況、學歷、 年齡、服務年資與擔任職務)的國小教師,在教師工作滿意度量表的得分,未達 到顯著差異。 三、在取消免稅政策的前提下,不同學校背景變項(學校所在地區)的國小 教師,在教師工作滿意度量表的得分,未達到顯著差異;但不同學校班級數與學 校教師會現況的國小教師,在教師工作滿意度量表的得分,達到顯著差異。 關鍵字:免稅政策、工作滿意度The

St

udy

of

El

ement

ar

y

School

Teacher

s

’

J

ob

Sat

i

s

f

act

i

on

i

n

Changhua

County after cancels exempts the income tax policy

Abstract

The purpose of this study is to understand the current situations of elementary school teachers’ job satisfaction after cancels exempts the income tax policy, to compare the differences between teacher’s personal variables and school environmentalvariableson teachers’work satisfaction. Furthermore, we analyze the teachers’job satisfaction from teachers’personal variables and school environmental variables, respectively.

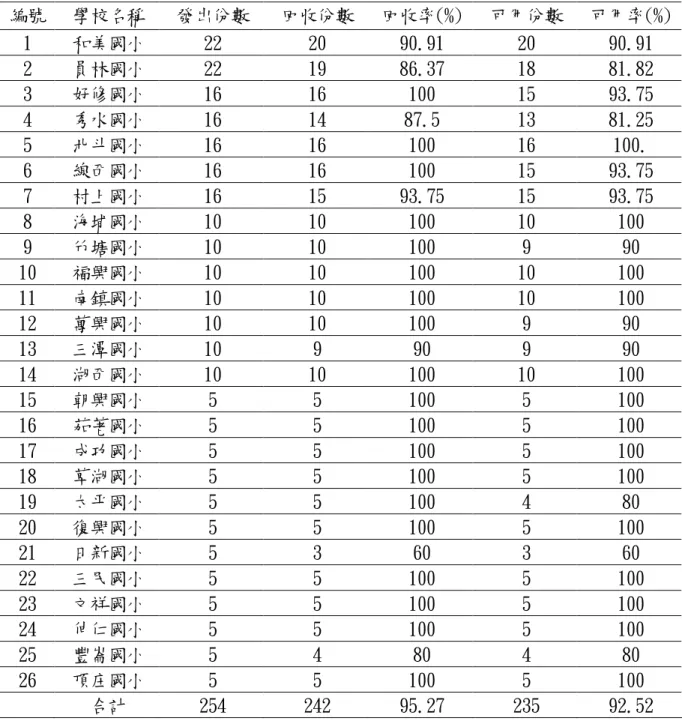

Through the survey research method, the population of this study comprised in-service teachers of public elementary school in Changhua County .The samplings included 26 elementary schools, and 254 questionnaires were sent, then 235 questionnaires were returned. With the implementation of “The elementary school teachers’job satisfaction scale”wereedited by researcherestablishment, the data the researcher recorded from questionnaires were statistically analysis by Mean, Standard Deviation, t-test, and One-way ANOVA.

According to the outcomes of analysis, the results of our research were as follows. 1.Under cancelling exempts the income tax policy, the current phenomenon of

elementary schoolteachers’job satisfaction presentsthesomewhatlow degree.In teachers’job satisfaction,“To hope which holdstwo offices”had thehighestscore, “Further education and Promotion” and “Organizational Identification” had the second highest score. Moreover,“salariesand benefits”had thelowestscore.

2.Under cancelling exempts the income tax policy, there was no significant difference between “gender”,“age”,“highest educational degree”, “years of experience as a teacher”and “function ofoffice”on elementary schoolteachers’job satisfaction. 3.Under cancelling exempts the income tax policy, there was no significant difference

between “school area” and “school teacher association” on elementary school teachers’job satisfaction.However, there was a significant difference between sizes of school.

目

次

第一章 緒論 ...1

第一節 研究動機... 1 第二節 研究目的... 4 第三節 待答問題... 4 第四節 名詞釋義... 5 第五節 研究方法與步驟... 6 第六節 研究範圍與限制... 7第二章 文獻探討 ...10

第一節 教師免稅政策之緣起與演進... 10 第二節 取消國民中小學教師免稅方案的歷程... 13 第三節 工作滿意之意涵與相關理論... 17 第四節國小教師工作滿意之相關研究... 29第三章 研究設計與實施 ...48

第一節 研究架構... 48 第二節 研究假設... 50 第三節 研究對象... 51 第四節 研究工具... 56 第五節 實施程序... 64 第六節 資料處理... 65第四章 研究結果與討論 ...66

第一節 國小教師工作滿意現況分析... 66 第二節 不同教師背景變項的國小教師工作滿意度之差異分析 ... 69 第三節不同學校背景變項的國小教師工作滿意之差異分析 ... 79 第四節 綜合討論... 83第五章 結論與建議 ...89

第一節結論... 89 第二節建議... 93參考文獻 ...95

壹、中文部分... 95貳、英文部分 ... 101

附錄...102

附錄一... 102 附錄二... 108 附錄三... 112 附錄四... 115 附錄五... 116 附錄六... 117圖 目

次

圖 2-1 S.E.Seashore and T.D.Taber(1975)工作滿意模式革 ... 32 圖 3-1 取消免稅政策對彰化縣國小教師工作滿意影響之調查研究架構圖 .... 48表

目

次

表 2-1-1 教師免稅之立法沿革 ... 12 表 2-2-1 取消免稅的發展歷程 ... 14 表 2-3-1 國內外研究者對工作滿意度之定義 ... 18 表 2-4-1 工作滿意相關研究論文 ... 37 表 3-3-1 正式樣本分配情形表 ... 51 表 3-3-2 正式問卷樣本分布及回收統計情形 ... 53 表 3-3-3 正式問卷研究樣本基本資料 ... 54 表 3-4-1 專家審題意見統計表 ... 58 表 3-4-1 國小教師工作滿意題目與總量表、決斷值相關分析表 ... 61 表 3-4-2 國小教師工作滿意度因素分析表 ... 62 表 3-4-3 國小教師工作滿意新度分析表 ... 63 表 3-4-4 國小教師工作滿意度正式問卷各向度一覽表 ... 63 表 4-1-1 國小教師工作滿意現況分析表 ... 66 表 4-1-2 國小教師工作滿意「薪資福利」向度分析表 ... 67 表 4-1-3 國小教師工作滿意「對組織的認同」向度分析表 ... 67 表 4-1-4 國小教師工作滿意「進修陞遷」向度分析表 ... 68 表 4-1-5 國小教師工作滿意「兼差的慾望」向度分析表 ... 68 表 4-2-1 不同性別國小教師工作滿意度之 t 考驗摘要表 ... 70 表 4-2-2 不同婚姻狀況國小教師工作滿意度之 t 考驗摘要表 ... 71 表 4-2-3 不同學歷國小教師工作滿意度之變異數分析摘要表 ... 72 表 4-2-4 不同年齡國小教師工作滿意度之變異數分析摘要表 ... 74 表 4-2-5 不同年齡國小教師工作滿意度之事後比較摘要表 ... 74 表 4-2-6 不同服務年資國小教師工作滿意度之變異數分析摘要表 ... 76 表 4-2-7 不同服務年資國小教師工作滿意度之變異數分析摘要表 ... 76 表 4-2-8 不同擔任職務國小教師工作滿意度之變異數分析摘要表 ... 77 表 4-2-9 不同擔任職務國小教師工作滿意度之變異數分析摘要表 ... 78 表 4-2-10 不同學校班級數國小教師工作滿意度之變異數分析摘要表 ... 80 表 4-2-11 不同學校班級數國小教師工作滿意度之變異數分析摘要表 ... 80 表 4-2-12 不同學校所在地國小教師工作滿意度之 t 考驗摘要表 ... 81 表 4-2-13 不同學校教師會現況的國小教師工作滿意度之變異數分析摘要表 .. 82第一章 緒論

本章共分為五節,分別說明研究動機、研究目的、待答問題、名詞釋義、研究方 法與步驟以及研究範圍與限制,茲分述如下:第一節 研究動機

為培育國民義務教育師資,鼓勵優秀人才獻身國民義務教育行列,民國三年,國民 政府制定教育之薪資免納所得稅,其後有若干修定,國民政府播遷來台後繼續沿用,民 國六十八年更擴大免稅範圍,增列國民中學之教職員薪資亦免納所得稅迄今。這項免稅 規定隨著台灣經濟之起飛,在民國七○年代中期以後,教師待遇大幅改善,時空背景之 轉換,實施數十年之國民中小學教師免稅措施,已背離租稅公平精神,國民中小學教師 免稅之規定,長期以來深受社會各界的批評,要求取消免稅的呼聲蜂擁而來。 不過,舉凡業已享受利益者,取消其免稅條款,勢必遭受強烈反對,由於其他利益 團體也透過遊說或政治動員要求比照辦理,導致稅基遭受嚴重侵蝕,稅制的完整性被破 壞。完整的稅基,不僅顯示租稅之公平合理,且可以較低之稅率徵得較多之稅收,而達 到國民普遍稅負減輕而政府稅收豐之「善性循環」境界,但是,台灣政治邁向民主之後, 減稅即成為選舉吸票利器,政治人物相繼率以減稅措施爭取選票,減稅的結果使得貧富 差距日益擴大,稅制完整性遭到持續破壞,長此以往將形成貧者愈貧富者愈富,實非國 家之福,是以稅制改革已為財稅部門不得不然的目標。(張秀珍,2005) 民國八十八年九月二十一日,台灣經歷了一場世紀浩劫—集集大地震。這場堪稱 為台灣本世紀最大災害的地震,一時之間奪走了許多寶貴的生命,更造成台灣中部地 區的滿目瘡痍。面臨此一緊急危難的發生,政府責無旁貸地擔負起災後重建的工作,必須於短期間內保障災民的衣食無虞。然而災後重建工作的進行必需有大筆資金以為 運用,同時為彌補當地災民的經濟損失,尚必須給予災後減免租稅的優惠,在這雙重 因素影響下,據估算將使政府預算短缺增加一六一九億元之多,這對於平時就已經捉 襟見肘的政府財政來說,無疑是雪上加霜。為因應此次災變對於經濟和財政所產生的 重大衝擊,政府財政部門提出許多開源節流的方法,例如發行公債及公益彩券、取消 各項免稅優惠甚至進行民間募款等,希冀能藉由多重管道籌集重建所需的金額。之後 雖然國家通過緊急命令以因應此困厄時期,但在產官學者對國家財政提出解決之道的 同時,也誘發一般民眾對於國家財政收入與財政政策的高度關注。而每次只要論及國 家財政收入與財政政策的相關話題,首當其衝被提出的便是我國各項租稅優惠政策, 其中又以因職業別(軍教人員)得以享優惠一項為最,這次當然也不例外。面對已債 台高築的政府財政,復加以災後重建所需的龐大經費,各學者專家及民間均極力要求 取消現有的不合理免稅制度,軍教免稅制度也在討論之列。根據財政部賦稅署的估計, 若軍教人員恢復課稅,則國家稅收一年將因此而增加一百多億元。若果真恢復軍教課 稅,這筆龐大的金額對於時常入不敷出的政府而言,無疑是一大挹注。(吳雪琴,2000) 為瞭解全國民眾對於取消軍教薪資所得免稅規定的看法,財政部於 94 年 4 月間委 託國立政治大學民意與市場調查研究中心辦理「取消軍人及國民中小學以下教職員薪 資所得免稅規定調查」,俾提供資料供各界參考。 國立政治大學民意與市場調查研究中心,係採電話訪問方式,以台灣地區年滿 20 歲以上民眾為調查對象,共完成問卷 1079 份,在 95%信心水準下,母體比例估計的最 大可能抽樣誤差為 3.00%。根據調查結果,知道目前軍人及國民中小學以下教職員薪 資所得免稅規定的受訪民眾高達 71%,且大約有七成五的民眾贊成政府取消此項免稅 規定,有四成多的受訪民眾認為目前軍人及國民中小學以下教職員的薪資待遇是合理 的,有超過三成及四成的民眾認為軍人及國民中小學以下教職員的薪資待遇有點偏 高,亦即認為軍教待遇偏低的比例是非常少的。且分別有 52%及 67%的民眾不認同薪資 所得免稅對軍人、及對國民中小學以下教職員是一項合理的福利政策。(財政部賦稅署

2005/5/13) 立法院於九十五年一月九日初審通過取消軍教免稅案。財政部表示,軍人和中學 以下教職員,最快在九十七年五月就要申報所得稅,受影響人數最多三十四萬人,國 庫可望增加一百五十五億元稅收。立法院財政、國防、教育及文化委員會昨日初審通 過所得稅法部分條文修正草案,刪除現役軍人薪餉、托兒所、幼稚園、國民中小學、 私立小學及初級中學教職員薪資免納所得稅規定。(自由電子報 2006/01/10) 綜合上述可知,長期以來,國民中小學及幼稚園教職員免稅政策,業因時空嬗遞, 社會快速發展,以及近幾十年來台灣經濟急速起飛,有關國民中小學及幼稚園教職員 薪資所得及待遇福利倍受爭議,加上九二一地震造成的經濟損失。使得在政策面上, 取消現役軍人薪餉、托兒所、幼稚園、國民中小學、私立小學及初級中學教職員薪資 免納所得稅已是遲早的事。制度的改變,無形中會影響對組織的信賴、工作的滿意等。 因此,想藉此研究來瞭解取消免稅政策對於國小教師工作滿意的影響。

第二節 研究目的

基於上述研究動機,本研究針對取消免稅政策對於彰化縣國小教師工作滿意之影 響深入探究。茲將本研究目的陳述如下: 一、探討取消免稅政策對於彰化縣國小教師工作滿意度的影響。 二、分析取消免稅政策對於不同教師背景變項的彰化縣國小教師在工作滿意度之差 異情形。 三、分析取消免稅政策對於不同學校環境變項的彰化縣國小教師在工作滿意度之差 異情形。 四、根據研究結果提出建議。第三節 待答問題

根據上述研究目的,本研究提出下列待答問題。茲分述如下: 一、取消免稅政策對於彰化縣國小教師工作滿意度的影響為何? 二、取消免稅政策對於不同教師背景變項的彰化縣國小教師在工作滿意度之差異情形 為何? 三、取消免稅政策對於不同學校環境變項的彰化縣國小教師在工作滿度之差異 情形為何?第四節 名詞釋義

本研究所使用的主要名詞,其意義界定分述如下:壹、國小教師

本研究所稱之「國小教師」係指係指任教於台灣省彰化縣公立國民小學之合格 教師,包含教師兼主任、教師兼組長、科任教師與及任教師等四類。貳、教師工作滿意

本研究所指之「教師工作滿意」係指國小教師對其工作,所具有的看法及一 種主觀情感反應受取消免稅政策影響的程度。另外,在「教師工作滿意」問卷編 製方面,本研究問卷主要參考 Lester(1987)、辛俊德(2002)、謝月香(2002)、 王派土(2004)等人之「教師工作滿意問卷」外,並諮詢專家學者、學校行政實務 工作者意見加以修改編製並經指導教授潤筆後而編製成。教師工作滿意問卷內容 分:(一)薪資福利;(二)對組織的認同;(三)進修陞遷;(四)兼差的慾 望等四個向度。每一向度所得之分數代表受試者在該向度之滿意程度,而工作滿意 整體分數則是四個向度的總和。當受試教師在「工作滿意情形」問卷中得分愈高, 即代表教師工作滿意程度愈高;反之,則工作滿意程度愈低。第五節 研究方法與步驟

壹、研究方法

本研究主要採用文獻探討及實證調查研究方法。其中文獻探討,主要在 探討取消免稅政與國小教師工作滿意的理論和相關研究;而調查研究法則實施 問卷調查,以獲得國小教師對「取消免稅政策」與「教師工作滿意」的相關 資料後,再根據資料進行統計分析,最後根據研究結果以驗證研究假設,以 下分別說明: 一、文獻探討 收集有關國小教師參對取消免稅政策與教師工作滿意之相關文獻與資 料,並加以整理、分析和歸納。本研究在文獻蒐集方面,主要是透過國立臺 中教育大學圖書館、全碩博士論文資訊網、各報章雜誌及有關的專書進行瞭解 研究;經文獻分析及探討後,擬出本研究之研究架構及所要探討的問題。 二、問卷調查法 經由相關文獻探討,採用研究者自編之「取消免稅政策對國小教師工作滿意 意見調查問卷」作為施測工具,以彰化縣公立國民小學不同個人背景與不同學校 背景之國小教師進行問卷調查。藉諸相關實證資料的蒐集,以為分析的依據。貳、研究步驟

本研究進行之步驟,綜要如下: 一、確定研究主題,閱覽有關的文獻,界定問題的範圍與性質,擬定研究計劃與進 度,撰寫研究大綱。 二、蒐集並閱覽有關文獻,確定研究內容,作為研究概念架構與編製調查問卷之參考。 三、編製調查問卷,並與國小教師、研究所同學、指導教授討論後發展及設計預 試問卷。 四、進行預試問卷之施測及分析和修訂工作,並經指導教授同意之後,確定問卷的 形式與內容,以便進行正式問卷之印製。 五、以分層抽樣方式抽取樣本,並將正式問卷由暨各樣本國小進行調查。 六、問卷回收整理後,進行統計分析。 七、正式撰寫研究論文,並根據分析結果,做成結論與建議,提出研究報告。

第六節 研究範圍與限制

壹、研究範圍

一、以研究地區而言 本研究係以台灣省彰化縣之國民小學為範圍,不包括私立、國立以及依教育基 本法第十三條之規定從事非學校行型態教育實驗性質之國民小學 。 二、研究對象方面 本研究之研究對象,係指任職於台灣省彰化縣公立國民小學之合格國小教師為 主,包括教師兼主任、教師兼組長、級任教師與科任教師。 三、以研究內容而言 本研究是以取消免稅政策及教師工作滿意理論為依據,探討其間之關係以及教 師背景變項(性別、婚姻狀況、學歷、年齡、服務年資、擔任職務)與學校背景 變項(學校規模、學校所在地、學校教師會現況)在教師工作滿意度的差異情 形。四、以研究方法而言 本研究主要以問卷調查法及文獻探討為主。其中,問卷調查法之設計,包括 二部份:第一部份為「教師工作滿意」量表。第二部份為基本資料(包括教師 背景變項、學校背景變項),。

貳、研究限制

本研究旨在探討取消免稅政策與教師工作滿意之關係,以作為未來學校行政之 參考。因此,在研究過程中雖力求完整, 但基於主、客觀環境因素,仍有以下的限 制: 一、研究文獻的限制 關於教師免稅政策的學術著作並不豐富,大多見於報章雜誌的時事文章。而國內 之 相關研究,大多以文獻分析方法進行探究,缺乏實證性之研究結果。另外,由於國情不 同,國外的文獻少有探討關於教師免稅政之議題。對於本研究之完整性構成一大限制。 二、研究對象的限制 (一)本研究所抽取的調查對象僅限台灣省彰化縣公立國小教師。由於私立學校校 數的限制以及學校特性,所以未將私立學校納入研究範圍。因此,未來 在研究結果的解釋上僅能就現況做保守推論 。 (二)本研究係針對國小教師做探討研究,且所得研究結果,不與其他階段的國中、 高中做比較。因此,不同教育階段的教師在取消免稅政策與教師工作滿 意情形是否有差異則有待進一步之探究。 三、研究變項的限制本研究的主要變項範圍僅限於不同教師背景變項(性別、婚姻狀況、服務年資、 年齡、擔任職務、學歷)與學校環境變項(學校規模、學校所在地、是否成立教師 會)的關係研究,其他如學校組織氣氛、學校文化、校外壓力、教師凝聚力與權力 關係等相關變項,則因研究者時間、能力、經費等的限制, 無法全部納入研究。 四、取樣誤差的限制 本研究採取「分層隨機抽樣」及「方便抽樣」方法實施調查研究,雖在抽樣上 儘量兼顧學校規模,但由於委託抽樣學校校長、教務主任酌予分配施測。因此,無 法排除個人之主觀性,所以在解釋和推論上可能會有些限制 。

第二章 文獻探討

本研究旨在探討取消免稅政策對於國小教育人員工作滿意之影響。全章共分為四 節:第一節為教師免稅政策之緣起與演進,包括:免稅所得之意涵、教師免稅政策之 緣起與演進。第二節為取消國民中小學教師免稅方案的歷程。第三節為工作滿意之意 涵與相關理論,包括:工作滿意之意涵、工作滿意度之相關理論、工作滿意的測量與 工作滿意的向度內涵。第四節為國小教師工作滿意之相關研究,包括:工作滿意向度 的相關研究、影響工作滿意的因素、影響本研究工作滿意的因素與工作滿意相關的研 究。茲分述如下:第一節 教師免稅政策之緣起與演進

壹、免稅所得之意涵

國家基於特定的社會目的,透過稅制上之例外或特別規定,給予特定納稅義務人 減輕租稅債務之利益,這種減免措施通稱為租稅優惠 (陳昭華,2000) 。譬如為了鼓 勵民眾投入軍旅行列或者國民義務教育的工作,政府遷台初期即訂有軍人薪餉、中小 學教師薪資所得免稅之規定。這類的租稅優惠多數見諸於所得稅法,公教軍警人員大 致是主要的受益團體。 所得稅法第四條所列舉的綜合所得稅免稅所得共有二十四項之多,其中有 關國小學教師的有:第二款托兒所、幼稚園、國民小學、國民中學、私立小學及私 立初級中學之教職員薪資。第四款公教軍警人員、勞工、殘廢者及無謀生能力者之撫 卹金、養老金、退休金、資遣費和贍養費。第五款公教軍警人員及勞工所領取政府發 給之公費、特支費、實物配給或其代金及房租津貼。第五款公教軍警人員及勞工所領 取政府發給之公費、特支費、實物配給或其代金及房租津貼。其中第四款有關退休金免稅部分,已於民國八十五年間修正改採定額免稅的新措施;第五款公費免稅之規定, 也已於八十四年由立法院通過取消。

貳、教師免稅政策之緣起與演進

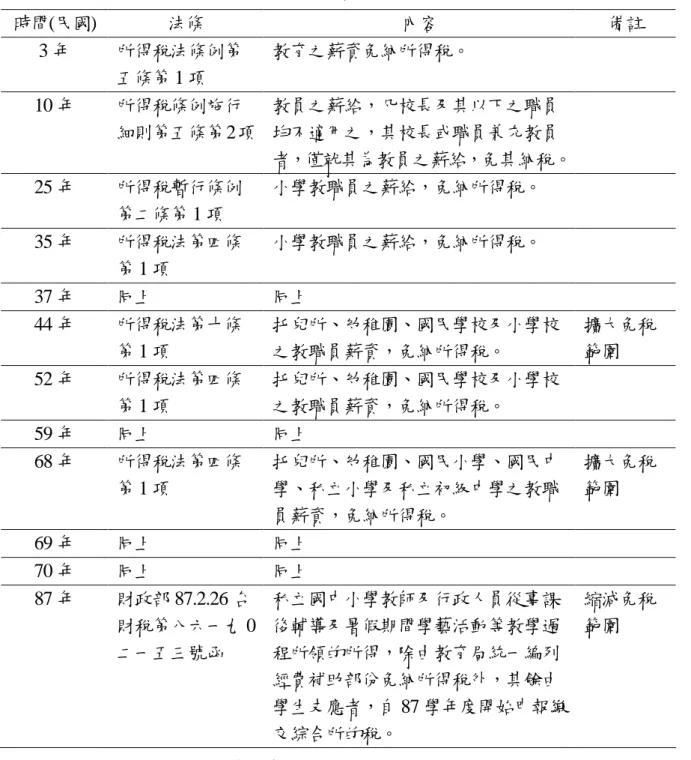

所得免稅條款之制定必然有其時代背景,教師免稅亦是如此。早年在大陸時期, 由於國民知識低,且政府財政入不敷出,為吸引優秀人才從事基礎教育,特別是偏遠 地區學校的教職,於是採取免稅的優惠辦法,況且,教師薪資微薄,即使申報也課不 到稅,在減少稽徵成本的考量下,故直接予以免稅。其次,當時教師地位低,發展其 他事業的機會較受限制,而公務員可以按年資升遷,為尊師重道,所以規定薪資所得 免稅以為優待條件。況且在未實施國民義務教育之前,國民教育並不普及,為獎勵興 學,政府政策予以免稅,有藉資鼓勵私人興辦國民教育之用意 (吳雪琴,2000) 。 我國教師所得免稅之制度從民國三年開始,起初僅國民小學教師得以免 稅。國民政府遷台之初仍沿用此規定。民國三年到四十四年期間,免稅範圍逐 漸縮小。民國四十四年後,免稅範圍隨國民義務教育延長而逐漸擴增,民國六 十八年更大幅放寬教師免稅範圍,將國中以下教師的薪資均納入免稅範疇。之 後,隨著經濟的發展、教師薪資的調漲,於是財政部規定教師薪資中由學生額外 支付的費用需納入課稅範圍,不適用於免稅項目,以縮減教師免稅範圍。茲將國民 中小學教師所得免稅之立法沿革彙整如表 2-1-1 所示:表 2-1-1 教師免稅之立法沿革 時間(民國) 法條 內容 備註 3 年 所得稅法條例第 五條第 1 項 教育之薪資免納所得稅。 10 年 所得稅條例施行 細則第五條第2項 教員之薪給,凡校長及其以下之職員 均不適用之,其校長或職員兼充教員 者,僅就其為教員之薪給,免其納稅。 25 年 所得稅暫行條例 第二條第 1 項 小學教職員之薪給,免納所得稅。 35 年 所得稅法第四條 第 1 項 小學教職員之薪給,免納所得稅。 37 年 同上 同上 44 年 所得稅法第十條 第 1 項 托兒所、幼稚園、國民學校及小學校 之教職員薪資,免納所得稅。 擴大免稅 範圍 52 年 所得稅法第四條 第 1 項 托兒所、幼稚園、國民學校及小學校 之教職員薪資,免納所得稅。 59 年 同上 同上 68 年 所得稅法第四條 第 1 項 托兒所、幼稚園、國民小學、國民中 學、私立小學及私立初級中學之教職 員薪資,免納所得稅。 擴大免稅 範圍 69 年 同上 同上 70 年 同上 同上 87 年 財政部 87.2.26 台 財稅第八六一九 0 二一五三號函 私立國中小學教師及行政人員從事課 後輔導及暑假期間學藝活動等教學過 程所領的所得,除由教育局統一編列 經費補助部份免納所得稅外,其餘由 學生支應者,自 87 學年度開始申報繳 交綜合所的稅。 縮減免稅 範圍 資料來源:(吳雪琴,2000) 由表 2-1-1 可得知我國教師所得免稅之制度可分為三個階段: 第一階段(民國 3 年-民國 43 年): 國民政府於民國 3 年於所得稅法規定「教育的薪給」免稅,民國 3 年至民國 44 年

期間免稅範圍逐漸縮小。 第二階段(民國 44 年-民國 67 年): 民國 44 年 12 月 23 日總統令公布修正所得稅法,免稅範圍擴大至托兒所、幼稚 園、國民學校及小學校之教職員薪資,免納所得稅。 第三階段(民國 68 年迄今): 民國 68 年 1 月 19 日,總統令公布修正所得稅法,免稅範圍再擴大至托兒所、幼 稚園、國民小學、國民中學、私立小學及私立初級中學之教職員薪資,免納所得稅, 此次修定增列了國民中學教職員之薪資亦免納所得稅,之後,在財政部在民國 87 年 2 月 26 日以台財稅第 861902153 號函規定,教師薪資中由學生額外支付的費用,如學 生課後輔導、寒暑假期間學藝活動等由學生支付的費用部分,自 87 學年度起需申報 繳納所得稅,這是對免稅範圍的縮減。 所得稅法為配合當時經濟情勢、社會發展與稅制公平歷經多次修法。隨著 經濟環境的變遷、軍教待遇的提高,與當初免稅之原意不符。加上近年來政府 財政窘困,為落實租稅公平、符合社會期待,取消教師免稅儼然獲得大部分民 眾認同已勢在必行。

第二節 取消國民中小學教師免稅方案的歷程

由於教師免稅政策之備受爭議,財政部門屢屢提出取消免稅之構想,行政院於民國 57 年成立之第一次賦稅改革委員會,進行為期二年的賦稅改革研究,於 59 年提出之報 告即指出「現行所得稅法第四條第一項第二款規定『托兒所、幼稚園。國民學校及小學 校之教職員薪資』免納所得稅,此項規定,原係顧及小學以下教職員待遇微薄,而其任 務又極重要,故特予免稅,以示激勵。所得稅之課徵,重在公平合理,為減輕低所得者之 稅負,既已有普遍適用之免稅、寬減、扣除等項辦法,除因政策考慮有特殊必要者外, 即不宜因職業之不同而多有例外。基於上 述原則,本項免稅規定原乏堅強理由;惟行之有年,故擬仍予維持不變,但國民教育延長為九年以後,其適用範圍仍以托兒所、幼 稚園、及小學教職員為限,不宜再予擴大。第二次賦稅改革在民國 76 年 7 月於財政部 設立「賦稅改革委員會」亦進行為期二年之研究,主要係針對當時不健全的稅制加以改 變,對於教師免稅部分當時所提的建議為「建議取消各種租稅減免措施,包括軍教人員 薪資及證券交易所得免稅規定」。民國 79 年財政部長王建煊,提出取消軍教免稅之構 想,茲將取消國民小學教師免稅之方案歷程陳述如表 2-2-1 所示(吳雪琴,2000;張秀 珍,2005;蔡佩彣,2006;魏鈺,2006 ): 表 2-2-1 取消免稅的發展歷程 時間(民國) 事 件 68 年 所得稅法修正,通過國中小學教師免所得稅。 79 年 財政部王建煊部長,提出取消軍教免稅之構想。財政部提出所得稅法修 正案,送行政院審議未過。當時草案內容包含取消因職業別的免稅待 遇。經過行政、立法部門的溝通協調於年底透過所得稅法修正,預計自 80 年起中小學教師將正式依法課稅。但所得稅法修正案因少數立委的 反對而夭折。 82 年 財政部提案取消中小學教師免稅優惠,擴大所得稅稅基後將所得金額用 於調高現行每人每年 5 萬 2 千元的薪資所得特別扣除額。行政院同意財 政部所提先取消中小學教師免稅優惠,下一步再取消軍人免稅;取消免 稅的同時應併同調整待遇一起考量。 84 年 行政院院會通過「85 年度重要計畫」,取消軍教免稅的所得稅法修正案, 送立法院審查。財政部為加速推動所得稅法修正案完成立法程序,提出 具體推動方案:一、取消軍教免稅優惠德同時,要求行政院給予軍教人 員專案加薪。二、取消軍教免稅後增加的稅收,全部回饋給一般薪資納 稅義務人。三、軍教課稅採分期分階段實施,以減少衝擊。 85 年 第一次民選總統李登輝先生於就職演說中,提出兩稅合一的主張。為配 合兩稅合一制的實施,彌補稅收損失,將與擴大稅基、取消軍教免稅、 提高營業稅等作整體考量。國發會達成 87 年底前軍教恢復課稅之共 識,於是財政部積極處理取消免稅等擴大稅基的議題。 86 年 財政部為貫徹國發會決議,於年底向立法院提出所得稅法修正案,恢復 軍教課稅,預計 88 年起實施。但為避免引發軍教人員反彈而影響年底 選舉而暫停。12 月立法院財委會審查所得稅法第四條退休金定額免稅 修正草案時,多位立委要求財政部一併將第一、二款軍教免稅優惠刪 除。並要求財政部半年內提出取消免稅的法案。

表 2-2-1 取消免稅的發展歷程(續) 87 年 國防部、教育部等相關單位,均接受先調整薪資暫取消免稅。於是財政 部、國防部、教育部、主計處、人事行政局進行協商,達成:取消軍人 及國中小教師免稅是建立租稅公平合理的必要條件, 以符合國際體 例,而軍人與中小學教師薪資所得免稅與薪資結構合理與否無必然關係 之共識。人事行政局在考慮財政負擔的情形下做調薪的考慮,調薪總額 不會超出可增加的部分。財政部預計提出軍教免稅方案,但因立法院優 先法案多,年底選舉將屆,而決定將取消免稅方案延後再談。 88 年 財政部向立法院報告擴大稅基方案提到,取消軍教免稅唯有在調整待遇 後,才會考慮實施。而財政部提出的新版所得稅法修正案,原先規劃的 軍教人員薪資恢復課征所得稅,因爭議過多,暫不列入擴大稅基方案。 由於九二一大地震的浩劫,災後重建一千六百多億元,及賑災減免稅額 過高。民間與學者接要求恢復中小學教師課稅,以廣開財源,但行政院 去提出「未來一年內不加稅」,財政部則提出「不加稅、不減稅」的政 策方向。 89 年 財政部與國防部、教育部協商取消免稅事宜,但始終無法達成共識,財 政部決定拉高層級,繼續堅持「確定取消軍教免稅,但施行日期由行政 院另定」的立法原則,送行政院政務會談中會商。 90 年 財政部與教育部溝通後,所得稅法修正案已經定案,確定取消免稅優 惠,惟具體施行日期,由行政院視配套措施的進度推出。卻又為了避免 衝擊立委選舉選情而暫不提出。 91 年 行政院長游錫堃宣示將取消軍教免稅了政策立場,行政院於 8 月 20 日 通過取消軍教免稅,並爭取從 92 年 1 月 1 日起實施,首年將以加薪方 式補貼課稅損失,義務役、前線軍人仍將維持免稅。因 928 十萬教師大 遊行,且立委強烈質疑配套措施未出爐就貿然上路,在立法院闖關失敗。 92 年 財政部長林全表示:推動取消免稅的立法,已被財政部列為本會期的優 先法案,惟行政院將在本會期優先推動的重要財經法案。 93 年 賦稅署長林增吉表示:目前財政改革首要目標是取消軍教免稅案。行政 院仍將「所得稅法」修正草案列入立法院本會期優先法案。 94 年 財政部長林全表示,取消軍教免稅是今年的三大稅改重點之一,目前教 育部正和反對取消免稅的教師團體協商,希望立法院這個會期能將取消 軍教免稅再排入議程。取消教師免稅案因立法委員認為教育部提出的配 套措施不夠周延,暫緩審議。 95 年 立法院初審通過取消軍教免稅案。財政部表示,軍人和中學以下教職 員,最快在九十七年五月就要申報所得稅。何志欽表示:「取消軍教免 稅方案」今年 1 月 9 日初審通過,但因一些配套方案還沒有完全完成, 所以尚未三讀通過,財政部這個會期將以推動「取消軍教免稅」為主。

表 2-2-1 取消免稅的發展歷程(續) 96 年 取消軍教免稅草案雖然在財政委員會完成一讀,交付朝野協商。不過, 由民進黨團負責召集的幾次協商,在野黨都沒有出席,最後終究宣告失 敗。取消軍教薪資免稅草案又被排在最後一天院會的 39 案,幾乎不可 能有機會在這個會期通過。 資料來源:(吳雪琴,2000;張秀珍,2005;蔡佩彣,2005;魏鈺,2005 )、自由電子 報 由表 2-2-1 可知,自民國 79 年財政部王建煊部長,提出取消軍教免稅之構想。財 政部提出所得稅法修正案,送行政院審議未過。當時草案內容包含取消因職業別的免 稅待遇。經過行政、立法部門的溝通協調於年底透過所得稅法修正,預計自民國 80 年起中小學教師將正式依法課稅。但所得稅法修正案因少數立委的反對而夭折。財政 部於民國 82 年提案取消中小學教師免稅優惠,擴大所得稅稅基後將所得金額用於調高 現行每人每年 5 萬 2 千元的薪資所得特別扣除額。民國 84 年行政院院會通過「85 年 度重要計畫」,取消軍教免稅的所得稅法修正案,送立法院審查。李登輝先生民國 85 年於就職演說中,提出兩稅合一的主張。為配合兩稅合一制的實施,彌補稅收損失, 將與擴大稅基、取消軍教免稅、提高營業稅等作整體考量。財政部為貫徹國發會決議, 於民國 86 年底向立法院提出所得稅法修正案,恢復軍教課稅,預計 88 年起實施。但 為避免引發軍教人員反彈而影響年底選舉而暫停。民國 87 年財政部預計提出軍教免稅 方案,但因立法院優先法案多,年底選舉將屆,而決定將取消免稅方案延。財政部於 民國 88 年向立法院報告擴大稅基方案提到,取消軍教免稅唯有在調整待遇後,才會考 慮實施。而財政部提出的新版所得稅法修正案,原先規劃的軍教人員薪資恢復課征所 得稅,因爭議過多,於是暫不列入擴大稅基方案。民國 88 年由於九二一大地震的浩劫, 民間與學者接要求恢復中小學教師課稅,以廣開財源,但行政院去提出「未來一年內 不加稅」,財政部則提出「不加稅、不減稅」的政策方向。財政部、國防部與教育部於 民國 89 年協商取消免稅事宜,堅持「確定取消軍教免稅,但施行日期由行政院另定」

的立法原則。民國 90 年財政部與教育部溝通確定取消免稅優惠,卻又為了避免衝擊立 委選舉選情而暫不提出。民國 91 年行政院於 8 月 20 日通過取消軍教免稅,並爭取從 92 年 1 月 1 日起實施,因 928 十萬教師大遊行,且立委強烈質疑配套措施未出爐就貿 然上路,在立法院闖關失敗。民國 92 年財政部將取消免稅的立法列為本會期的優先法 案。民國 93 年行政院仍將「所得稅法」修正草案列入立法院本會期優先法案。民國 94 年取消教師免稅案因立法委員認為教育部無法提出配套措施而暫緩審議。民國 95 年 1 月 9 日立法院初審通過取消軍教免稅案,但因一些配套方案還沒有完全完成,所 以尚未三讀通過,財政部因此以這個會期將推動「取消軍教免稅」為主。民國 96 年取 消軍教免稅草案雖然在財政委員會完成一讀,交付朝野協商。取消軍教薪資免稅草案 被排在最後一天院會的 39 案,因此仍沒有機會通過。取消軍教免稅的法案,在這期間 因政治、人民觀感等各方面的考量至今仍繼續延宕。

第三節 工作滿意之意涵與相關理論

壹、工作滿意之意涵

「工 作 滿 意 度」(Job Statisfaction)的概念是 Hoppock(1935)於出版的「工作滿意 度」一書中首先提出的,並且對工作滿意度做有系統研究。Hoppock 對美國濱州 賀普 Now Hope 地區 309 位工作者發現,工作滿意是個人對自己工作的直覺感 受,是一種生理、心理和環境等各種因素滿意的綜合,而不同職業階層的工作 者,有不同的滿意程度,職業階層較高的人有較高的工作滿足感。Hoppock 並對 500 個教師的工作滿意情形進行調查,發現工作滿意的教師與上級和同事之間 的人際關係較佳,而且 較 少 產 生 情 緒 失 調 的 現 象。此 後,工作滿意這個議題 漸受到重視與研究,各種有關工作滿意度之相關理論相繼被提出。

一、工作滿意度的定義: 研究學者可因不同的理論依據和研究層面的探討,對「工作滿意度」的定義予以 個別的說明與論述。本研究參考相關文獻資料(楊益民,2002;王惠俐,2002;賴奕文, 2004),整理各研究者對工作滿意度所做的定義,茲歸納整理如表 2-3-1 所示: 表2-3-1國內外研究者對工作滿意度之定義 研究者(年代) 工作滿意度的定義 Hoppock(1935) 工作滿意係所有生理、心理與環境因素的總合,使個人對其工作產生 快樂的感覺。此乃指工作者對工作環境的主觀反應而言。 Vroom(1964) 工作滿意與工作態度皆是個人對目前所扮演的工作角色所持的情感 取向,如對工作持正向態度則工作滿意程度較高;反之,若對工作持 負向態度則表示工作滿意程度較低。 Cribbin(1972) 工作滿足是工作者對其工作環境的感覺,此環境包括工作本 身、監 督者、工作團體、機關組織、生活等。 Locke(1976) 工作滿足是個人評估工作或工作經驗所產生之愉快或正面的情緒反 應。 蘇進棻(1991) 工作滿意是個體實際從事某工作後,考慮與工作相關的各層面問題時 產生的正向積極的情義取向。 張春興(1992) 指個人或多數員工對其所任工作感到滿意的程度。工作滿意與否與很 多因素有關;諸如薪水高低、加薪方式、工作時間、工作地點、工作性質、 升遷機會、人際關係、管理方式等都屬之。 陳 嵩(1997) 工作滿意度是指工作者對於其工作所具有之感受(feelings) 或情感 性反應(affective responses);而教師工作滿意度是指教師對本身 教學工作、學校氣氛、校長及行政人員領導行 為、報酬、工作流動 性等層面之滿意感受。 白景文(1997) 工作滿意度是指個人根據其參考架構對工作特徵加以解釋後的結 果,並與影響工作滿足的情境因素有關。

表2-3-1國內外研究者對工作滿意度之定義(續) 吳月娟(1998) 工作滿意的定義可分為五類: 1.需求滿足性定義:將工作滿意視為需求的滿足,藉由工作的過程或 經驗的體會,以獲得滿足需求達到滿意的程度。 2.價值比較性定義:將工作滿意視為價值比較的差距,個人的工作滿 意是取決於其付出與所得比例之差距而定,或與他人比較所得公平 性的感受差距,差距越小滿足程度越大。 3.層面性定義:工作滿意的程度是取決於個人對各種工作相 關因素 的滿意感受,如:薪資報酬、工作性質、人際關係、行政支援、工 作環境等層面。 4.參考架構性定義:工作滿意是人們對週遭客觀環境的主觀知覺與 解釋,此種知覺與解釋受到個人自我參考架構的影 響,如: 年齡、性別、婚姻狀況、個人能力、職位高低及經驗的影響等。 5.綜合性定義:工作滿意是指工作者對工作本身、工作環境或個人角 色等因素,所感受到的一種態度、情意性反應與評價,即工作滿意 是一個單一的概念,是個滿意感受的綜合, 不涉及各滿意層面及 形成滿意原因的探討。 林靖芬(1999) 工作滿意的意義可由三個方向說明: 1.綜合性定義:係指工作者對於其全部工作之整體反應,也就是「整 體的工作滿意」。2.層面性定義:強調工作者對工作特殊層面之情 感反應;即由各層面向工作滿意下定義。3.期望差距定義:著重於 員工所應得的與實際所獲得的兩者間的差距,若差距愈大則滿意度 愈低;反之差距愈小滿意度愈高。 許瑞芳(2001) 工作滿意是指個人對其工作的感受與評價, 即個人對工作過程或工作 結果做一種主觀預期判斷,而此判斷是屬於態度或感覺的情意取向。 楊益民(2002) 工作滿意度是工作者對其工作中各項影響因素所產生之一種主觀性 的感覺。 王惠俐(2002) 工作滿意是個人從工作經驗中,綜合形成的一種主觀而概括性的反 應。可分為內在因素及外在因素兩部分:內在因素是指個人是由工作 本身所得到的滿意程度,如成就感、 回饋。外在因素則包括主管的 肯定和讚許、同事間的和諧關 係、良好的工作環境、福利、薪資等。 賴奕文(2004) 工作滿意係指考慮到有關工作的各個層面時,所具有的一種 積極情 意導向的程度,是一種主觀的評價與感受。若是積極 導向則工作滿 意度「高」,若消極,則工作滿意度「低」。 資料來源:研究者參考上表之學者專家著作自行整理。

二、定義之類別:有關工作滿意的定義有許多,綜合各家定義,可歸納為下列三種: (一)綜合性定義:工作滿意是指工作者對工作本身、工作環境或個人角色等因素,所 感受到的一種態度、情意性反應與評價,即工作滿意是一個單一的概念,是個滿 意感受的綜合,不涉及各滿意層面及形成滿意原因的探討。 (二)價值比較性定義:將工作滿意視為價值比較的差距,個人的工作滿意是取決於其 付出與所得比例之差距而定,或與他人比較所得公平性的感受差距,差距越小滿 足程度越大。 (三)期望差距定義:著重於員工所應得的與實際所獲得的兩者間的差距,若差距愈 大則滿意度愈低;反之差距愈小滿意度愈高。 (四)參考架構性定義:工作滿意是人們對週遭客觀環境的主觀知覺與解釋,此種 知覺與解釋受到個人自我參考架構的影響,如:年齡、性別、婚姻狀況、 個人能力、職位高低及經驗的影響等。 (五)層面性定義:強調工作者對工作特殊層面之情感反應;即由各層面向工作滿意 下定義。 綜合以上各學者的說法,研究者將工作滿意定義為:國小教師對其工作,所具有 的看法及一種主觀情感反應受取消免稅政策影響的程度。其感到滿意與否,取 決於特定的薪資福利、對組織的認同、進修陞遷及兼差的慾望中,所實際獲得 知價值與其預期獲得價值之差距。此差距越小,滿意程度愈高;反之滿意程度 愈低。 三、工作滿意度的重要性 工作滿意度的重要性。許士軍(1977)從管理者立場指出,研究工作滿意度有三 項重要意義。 (一)代表社會中一種有價值的產物:如可從工作滿意度指標得知員工在社會中的價 值與地位。

(二)作為一組織早期警戒的指標:如有哪些因素足以影響員工的工作滿意度?是否 造成員工情緒低落或工作效率不彰?近兒造成組織的危機。 (三)提供組織及管理理論的一種重要變項。如透過工作滿意度所產生的影響作用, 使管理者在訂定員工管理辦法之際,對影響員工工作滿意的層面詳加考量,建 立更完善的制度。 取消免稅政策的改變與國小教師薪資福利息息相關。是否影響其工作上的熱情及 薪資的滿意,值得探討。為了提升學校教學成效,給國家未來的主人翁一個更好的教 育環境,瞭解取消免稅政策對國小教師工作滿意之影響,實為不可忽視的當務之急。

貳、工作滿意度之相關理論

有 關工 作滿 意的 理論 主要 可以 分為 以下 三大 類: 一、 以需 求滿 足為衡 量:有 Maslow的需求滿意理論與ERG理論為主。二、以實際價值所期望來衡量:有 期望理論、差距理論、公平理論為主。三、以Herzberg雙因子論或Hoy & Miskel三因 子因素理論來衡量。以下分別說明之:(辛俊德,2002)一、需求滿足理論

(一)需求層次理論(Needs Hierarchy Theory)

A.H.Maslow於1943年提出,其假設為人類常受多種動機的激發而去追求 某些需 求,而這些需求具有普遍性,個人在滿足較低層次的需求後,會依序追求更 高層 次的需求。按Maslow的解釋,各層次之間不但有高低之分,而且有前後順序之 別, 較低層次的前四層稱為「基本需求」,較高的後三層稱為「成長的需求」。以下 就 各層次需求分別說明。

1.基本生理需求(Basic Physiological Needs):屬於生物的基本機能,是維持生命的基本 需求,包括:食衣住行、休息運動、性等需求。

2.安全需求(Safety Needs):個體有免於恐懼和受到威脅的需求,其中包括:工作的保 障、免於疾病、災難或是意外事件。

3.愛與隸屬需求(Belongingness and Love Needs):屬於情感上的需求,是一種與他人 相結合的滿足,隸屬於團體,此種需求包括:和同輩的親合、對公司的歸屬、同 事的認同。 4.自尊的需求( Esteem Needs ):分為個體的自我尊重與受人尊重之需求,前者包括: 成就感、能力及自信;後者如地位、賞識及尊嚴。 5.知的需求(Needs to know):個體對人、事、物,變中所不理解者希望理解的需求, 如探索、操弄、試驗、閱讀、詢問等。 6.美的需求(Aesthetic Needs):對美好事物欣賞的需求 如希望事物有秩序、結構、 順應自然等需求。 7.自我實現的需求(Self-actualization Needs):指個體充分開展自我潛能,達成其人生目 標,實現自我理想的一種需求。 Maslow的需求層次理論包含以下三個基本觀念:第一,它所指的動機是內發 性 的動機,是人類身心生長所發展的內在力量,認為人類本來就有積極努力追求向 上的 傾向。凡是正常的人,只要順其自然生長,就可能達到完美的成長。第二,上 述七種需求有層次之別,其發展順序是由下而上,及人在需要得到最低限度的滿足 時,才會提高至較高層次的需要,或從基本的需要滿足後,逐次提高至複雜的需要。 期間次序不能改變,層次更不能逾越而進。第三,人類的各種需求中,愈是基於低層 次者,其普遍性也越大,其彈性越小,人與人之間的個別差異也越少;需求居於高層 次者,其變化多,個別差異也大。

(二)ERG理論(Existence Relatedness Growth Theory)

Alderfer(1969)提出的ERG理論,包含存在需求(existence needs)、關係需求(relatedness needs)與成長需求(growth needs)。其意義如下:

1.存在需求:指人類生理需求與安全需求。包括食物、衣服與避難所等 基本需求,表示個 體需藉由工作的提供而獲得薪資、福利及安全的工作環境等。 2.關係需求:指每個人皆有與他人建立及維持良好人際關係的需要,個 體透過工作、生活 和其他人的互動所得的滿足,即是與人際關係有關之社會需求。 3.成長需求:指個體需經過成長,產生創造力與貢獻而成為有用之人。 對個人而言,能 力是十分重要的,個體可以藉此發展而獲得滿足,此即為個人發展與進步有關之需求。 Alderfer的ERG理論與Maslow的需求層次理論皆認為,需求是有層次性,個體在低層次需 求滿足後,將轉向高層次需求。ERG理論有兩個特性:第一,個體可以同時滿足兩種或兩 種以上的需求;也就是說,個體在工作時可以同時追求薪資及與同事和諧相處的情 形,薪資代表的是存在的需要,與同事相處的需求則代表關係的需要。第二,Alderfer提 出挫折回歸的觀點,此觀點說明,若個體於內心裡有一個需求想要滿足,卻遲遲無法滿 足時,此個體將會感到挫折,此時個體將會回歸到層次比較低的需求。例如個體在無 法得到上司讚美及自我實現的需求層次時,個體在機構內仍感到非常愉快,原因是, 其與同事之間的關係非常良好。所以,在高層次無法達到滿足時,仍可退返低層次需求 的滿足。這是Alderfer與Maslow 最大不同之處。 二、期望理論(Expectancy Theory) (一)期望理論 期望理論是由Vroom於1964年提出,後來經過其他學者修正後,又稱為誘力、 工具價值、期望理論或價值理論。該理論主要構念包括了力量、誘力、期望和工 具價值。期望理論認為工作者的行為是經過思考和判斷的程序,建立在期望、誘 力、工具價值等三個基本概念上,由動機和選擇行為的方式,及最後目標的達成, 會影響工作的滿意與否。秦夢群(1997)認為期望理論的假設有三: 1.不同的個人有不同的慾望、需要和目標,且隨著環境的改變與自身經驗的增長 而改變。

2.人們在遭遇不同的抉擇時 ,常以理性的態度來處理。 3.人們會自過去的經驗中學習,當需要作抉擇時,是根據「如果這樣行動有多少希 望可以得到所想要的結果之程度」;換句話說,就是要先問自己,此次獲勝的 機率有多少,然後再做抉擇。 綜而言之,期望理論的論點為:工作者的行為是出自於個人有意識的選擇, 而其選擇之標準在於比較評估之後,認為所選擇的行為可能具有良好的結果, 然後再決定某種行為的採行;基於人類賦有理性思考判斷的天性,學校行政者 在行政運作時應善用引導方式,讓教師經由理解轉而對學校行政工作的支持, 進而使校務工作推行順利。 (二)差距理論(Discrepancy Theory) 此理論以Porter、Edward 等人為代表,差距理論與需求層次理論的不同在於, 差距理論認為需求理論中所談的需求實現程度,並不足以來決定工作的滿意與否,認 為個體工作上的實際所得與預期所得之間的差距才是主因。 秦夢群(1997)指出,此理論以 Porter、Edward 等人為代表,其精神與 Vroom 的 期望理論極為相似,差距理論認為:人在工作上的動機、熱忱與滿足是基於,個人對 所期待報酬的評量與個人在努力之後能夠確實獲得所期待報酬的機率。換言之,工作 滿意的程度是依照個人「預期獲得」與「實際獲得」兩者之間的差距多寡而定。「預 期獲得」與「實際獲得」兩者間的差距大則感到不滿意,差距小則感到滿意。 由此可知,差距理論事實上也是另一套的期望理論,只是 Vroom 的期望理論強調 的是「吸引力→期望→實際情形」三者的聯結強度愈強者,滿意度愈高;而 Porter 的差距理論是以事前評估可能的報酬與實得報酬之間的一連串歷程。因此,滿意度的 高低是事前的評估與事後所得的報酬差距多少而定。由於差距理論強調個人工作滿意 度之高低是以個人「預期獲得」與「實際獲得」兩者之間的差距多寡而定。因此,行 政主管對於教師工作之付出及報償之間宜做適當之調和,方能提昇教師的工作滿意感。

(三)公平理論(Equity Theory) 公平理論是由 Adams 於 1965 年所提出,此理論主要有四點變項: 1、個人:能夠知覺到公平與否的個體。 2、投入:個人投入工作的一切,包括時間、勞力、技能、教育程度、經驗等。 3、報酬:個人認為他的付出所應得的一切,包括薪水、升遷、友誼、成就感。 4、個人和他人比較:指自己投入與報酬比值和他人投入與報酬之比值相互比較,導 致自己感覺到公平與否。 此理論從水平的觀點而言,主張個人的工作成就與滿意是基於與同等地位的同僚 間的比較。此種比較是工作者先審度自己的經驗、年齡、努力程度等情況,再以此衡 量自己實際所得的報酬是否相當。如果發現不相當或是別人所得比自己多或少時,工 作者就會試著去謀求平衡。如果個人自己受委屈,會採取以增加或減少動機的行動; 如果個人所得過多而名不符實,也會造成不平衡的現象。若從垂直比較,即比較高低 職位之間的報酬差異是否合理?如果差距太小,則不足以使低職位的人產生強烈動機 向上爬;如果差距太大,則會造成目前所得太低的印象,而產生不滿足的感覺。 三、激勵─保健理論(Motivation─hygiene Theory) (一)激勵保健理論 此理論係由 F.Herzberg 等人於 1959 年所提出,其認為影響工作滿意有激勵(成 就感、受賞識感、責任感、工作本身和升遷發展)及保健(組織的政策與管理、視導技 巧、人際關係、薪資和工作環境)兩個因素,故又稱為二因子理論(引自謝文全,1987)。 Herzberg 最早期的研究是以美國匹茲堡地區九個製造公司工作的 203 名會計人 員和工程師為樣本,利用重要事件研究受試者工作中最得意的事,然後請每位受試者 描述是什麼樣的情境使他們有這種感覺,結果發現兩個不同的因素:一組較內在的是: 成就、認同感、工作本身的挑戰、晉升、個人專業成長,而此五個因素被證明可激勵 個人,進而增進個人滿足感,此因素我們稱之為「激勵因素」。而另一組使個人不滿

足的是屬於較外在的因素,包括:公司政策與行政體系、上級視導是否正確、工作環 境、與上級關係、與部屬關係、個人生活、工作地位、工作的穩定性等。這些因素若 不能達到理想,個人則會因之而產生不滿足感,猶如保護一個人的健康而不使之生病, 故稱之為「保健因素」(hygiene factors )。保健因子又稱為「不滿意因素」,就是 由動物性所衍生出來的,而激勵因子又稱為「滿意因素」,就是由人性所衍生出來的。 激勵因素有助於提高績效;而保健因素的滿足只能消除不滿意。就上述激勵保健理論 之論點來看,在學校中,若只一味的以調薪方式或改善工作的環境,也許只改進了讓 教師「沒有不滿意」的保健因素,因此,學校行政者若要教師達到工作的「滿意」, 則更要改進那些能促使他有成就感、認同感、有升遷機會及專業成長的激勵因素才行。 (二)三因子理論(Three-Factor Theory)

三因子理論是由 W.K.Hoy & C.G.Miskel(1982)針對二因子理論增加了一個折衷的 因素而為名。Hoy & Miskel 把 F.Herzberg 的二因子理論加以修改,認為激勵因素對 於工作滿意的影響大於工作不滿意,但缺乏適當的激勵因素也會導致工作的不滿意; 而保健因素對工作不滿意的影響大於工作滿意,但充足的保健因素將愈有助於工作的 滿意。 綜合上述有關工作滿意的理論,可以發現影響工作滿意者,不外乎外在的環境因 素與個人的內在因素。因此,學校行政單若要維持教師適當的工作滿意,則需兼顧其 外在工作環境的支援與報酬及內在感受和滿足。

參、工作滿意的測量

測量工作滿意的方法很多,R.A.Katzell 指出一般測量工作滿意有三種測量方 法,其一為調查與訪談方式,其二為觀察與記錄方式,其三為實驗操作方法。以下僅 就與本研究有關之問卷調查法加以說明(辛俊德,2002):一、霍伯克量表(The Hoppock Scale)

霍伯克量表是由 R.Hoppock 於 1935 年所編制,此表是早期用來測量工作滿意的 量表之一。此量表運用四種態度分量來測量工作人員對工作的滿意程度,此四種態度 分量表包括:(一)對工作的喜好程度;(二)工作本身;(三)轉換工作的想法; (四)與他人比較。

二、、工作診斷量表(Job Diagnostic Survey)

工作診斷量表於 1975 年由 Hackman 和 Oldham 所編制,主要是診斷現有工作, 並瞭解是否需要重新設計工作來改善員工的工作動機和生產力,本量表可以測量一般 滿意、內在工作動機、特殊滿意,其中特殊滿意包含的層面有工作保障、待遇、社會 關係、成長等。

三、明尼蘇達滿意問卷(Minnesota Satisfaction Questionnaire,MSQ)

明尼蘇達滿意問卷是由 D.J.Weiss 等人(1967)所發展出來的。問卷分長式與短 式的兩種,採用 Likert 五點量表。短式的 MSQ 共有 20 個題目,分為三個量表;長式 的 MSQ 共有 100 個題目,分為 20 個量表,每一份量表有 5 個題目,可測量工作環境 中 20 個層面的滿意情形。兩種問卷測量結果皆可獲得內在滿意、外在滿意及一般滿 意三種分數,但由於長式 MSQ 的信度及效度均較短式為佳,所獲得的資料也比較多, 因此,使用上也較為普遍。

四、工作描述量表(Job Description Index〔JDI〕)

本量表是由 Smith、Kendall 與 Hulin(1969)所編製而成,內容包括五種獨立向 度的滿意分量表,包括工作本身(work)、薪水收入(pay)、升遷機會(promotion)、 上司督導(supervision)及工作夥伴(co-worker)等五個構面的滿足感,每一構面 由九到十八個題目所組成,係為一種形容詞檢核量表,填答者依其工作情形,在「是」、 「無法決定」和「否」三項中擇一填答,並分別給予 3 分、1 分、0 分。各分量表的 得分即代表填答者在各層面上滿意情形,而五個構面的滿足分數總和就是整體的工作 滿意分數。(劉美君,2004)

五、教師工作滿意問卷(TJSQ) 此量表係由 Lester(1987)所發展出來,主要用來測量學校教師對其工作的期望 與知覺,以作為學校行政人員了解教師們對其工作及工作環境的滿意情形的參考。全 量表共 66 題,分成視導、同事、工作環境、薪資、責任、工作本身、升遷、保障和 讚賞等九個層面。

肆、工作滿意的向度內涵

工作滿意的向度,由於不同的研究者及不同的研究對象與範疇,因此而隨之不同。 Herzberg(1959)認為影響工作滿意之因素,可分為兩大類共十四個因素,第一類為 激勵因素:包括成就、認同感、工作本身、升遷、個人專業成長。第二類為保健因素: 包括組織政策與行政措施、工作環境、與上級、同事之關係、與部屬之關係、個人生 活、工作地位、工作保障等。Vroom(1962)認為工作滿意有七個構面,包括組織本身、 陞遷、工作內容、直接主管、待遇、工作環境、工作伙伴等構面。Alderfer(1972) 根據 ERG 理論提出薪水、福利、上司、同事、安全、顧客及成長等七個工作滿意構面。 林佳芬(1999)認為工作滿意有七個構面,包括薪資福利、進修升遷、工作本身、工 作環境、行政領導溝通和成就感等。謝月香(2003)認為工作滿意有七個構面,包括 薪資福利、進修升遷、工作本身、工作環境、行政領導溝通和工作變動性等。王聖賢 (2005)認為工作滿意有七個構面,包括工作本身、工作環境、主管領導、人際關係、 薪資福利、升遷考核和社會地位等。王派土(2003)認為工作滿意有七個構面,包括 薪資福利、晉陞與進修、學校環境、工作本身、人際關係、行政領導溝通和工作變動 性等。第四節國小教師工作滿意之相關研究

本研究藉由上述各學者的研究經過整理、分析並與教授討論,歸納出與免稅政策 相關的國小教師工作滿意向度大致可分為薪資福利、對組織的認同、進修陞遷與兼差 的慾望等四個層面,本研究即利用這四個向度來探討取消免稅政策對國小教師工作滿 意度的現況。壹、工作滿意向度的相關研究

,本研究藉由薪資福利、對組織的認同、進修陞遷與兼差的慾望等四個向度來探 討取消免稅政策對國小教師工作滿意度的現況,其四個向度定義如下:一、薪資福利: 係指工作薪資、加班報酬、各項權益與其他福利措施等。二、對組織的認同:(一) 價值認同:深信並接受組織之目標及價值。(二)努力認同:願意為組織投注高度的 努力。(三)留職認同:具有強烈的慾望,以維持組織成員的身份。三、進修陞遷: 進修的意願,週三進修,學歷提升進修。四、兼差的慾望:兼差的意願,方式,兼差的職 業種類。以下茲分別敘述之: 一、薪資福利 在薪資福利方面,學者謝金青(1992)、饒邦安(1991)等研究顯示,女性對於薪 資福利的滿意度顯著高於男性。學者梅媛媛(1995)研究顯示,國小教師在工作滿意 各層面之現況以教學工作報酬為最低。學者吳月娟(1998)的研究顯示,國小教師在 「待遇方面」偏向滿意感受。學者謝月香(2003)研究顯示,國小教師在薪資福利的 滿意度最低。 二、對組織的認同在組織的認同方面,學者薛鴻輝(2005)研究顯示,不同性別、學校規模與服務年 資的中小學教師在工會組織的認同有不同的認同情況;不同學校類別與教育背景的中 小學教師在專業組織認同上有不同的認同情況。學者王弘明(2005)研究顯示,高職進 修學校教師工作滿意度與組織認同有顯著正相關。 另外,學者呂博能(2006)研究顯示,員工組織認同愈高,其工作滿意度也愈高。 學者林國隆(2006)研究指出,男性、教師兼主任與曾兼行政年資較長得兼職行政教 師,在組織認同的組織承諾較高。而男性、年齡較長、學歷較高、教師兼主任、服務 年資較深與曾兼行政年資較長得兼職行政教師,在留職傾向之組織承諾較高。 三、進修陞遷 在進修陞遷方面,學者王誌鴻(2000)研究顯示,國民小學教師之參與在職進修 活動,係以「認知興趣」為其最普遍與最重要的動機取向。學者郭明德(1994)研究 顯示,國小教師在五個工作層面上,最滿意的是「工作同事」,最不滿意的是「升遷 機會」。學者吳月娟(1998)的研究指出,國小教師在「進修狀況」中的相關進修活 動與機會及進修後的獎勵政策未達滿意感受。學者謝金青(1992)研究顯示,女性對於 陞遷考核滿意度上顯著高於男性。學者鍾一先(1991)研究顯示,國中教師對於陞遷發 展感到最不滿意。 四、兼差的慾望 在兼差的慾望方面,學者謝金青(1992)研究顯示,已婚行政兼職教師比未婚行政 兼職教師有較高的工作滿意,年齡和教學年資與行政兼職教師得工作滿意成正比,而 學歷與學校規模則不影響其工作滿意。學者饒邦安(1991)研究指出,目前教師們兼 任行政的意願不高,尤以女性教師為然;而兼職行政教師的工作滿意度顯著高於未兼 行政者,主任的工作滿意度幼顯著高於組長。學者謝月香(2003)研究指出,不同性 別、婚姻、學歷與服務年資不影響兼任行政職務之教師工作滿意度。洪黃祥(2005)

研究指出,國小教師兼任行政職務的意願,會受到學校規模與教師會的影響,而達顯 著差異。

貳、影響工作滿意的因素

一、工作滿意的影響因素 「工作滿意」是一種包括多因素的心理狀態,而此種心態是個人從工作經驗中綜 合形成的一種概括性反應,同時,其受到環境變項及個人屬性的影響最大。 S.E.Seashore&T.D.Taber(1975)認為影響工作滿意的因素可歸納為個人因素與環境 因素兩大類(謝百亮,1995): (一)個人因素:包括人口變項(如年齡、性別、教育程度等)、穩定人格特質(如價 值觀、需求等)、能力(如智力、技能等)、情境人格(如動機、偏好等)、知覺、 認知及期望、暫時性人格。 (二)環境因素:包括政治及經濟環境(如失業率、社區別及國家間的差異等)、職業 性質(如職業聲望等)、組織內部環境(如組織氣候、組織規模、決策、領導方式 等)、工作與工作環境(如工作特徵等)。圖2-1 S.E.Seashore and T.D.Taber(1975)工作滿意模式 資料來源:國小行政管理與教師工作滿意之研究(頁56),謝百亮,(1995),國立台中 師範學院國民教育研究所碩士論。 工作及工作環境, 例如:薪資、噪音、 變化性 組織環境, 例如: 組織氣氛、升遷機 會 專業程度,例如: 尊榮感、權力 政治及經濟環 境,例如:失業率 人口變項, 例如: 年齡、性別教育程 度 穩定的人格特質, 例如:價值觀、需 求、與人 能力,例如:智力、 運動技能 “情境”的人格特 質,例如:動機、 好惡 知覺、認知、期望 短暫的人格特質, 例如:生氣、厭倦 個人對滿意/不滿 意的反應,例如: 退縮、攻擊、工作 表現、知覺困擾、 生病 組織對成員滿意/ 不滿意的反應, 例 如:品質、生產量、 離職率、曠職率、 破壞行為 社會對成員滿意/ 不滿意的反應, 例 如:國民生產毛 額、生病率、適應 性、政治穩定、生 活品質 工作滿意 環境因素 微觀 巨觀 較 穩 定 較 不 穩 定 個 人 因 素

參、影響本研究工作滿意的因素

由上述有關影響工作滿意因素之探討,可以歸納其影響因素為個人背景與環境因 素兩大類。 本研究僅就有關影響教師工作滿意的個人背景因素包括:性別、婚姻狀況、學歷、 年齡、任教年資、擔任職務等;而影響教師工作滿意的環境因素則有學校規模、學校 所在地區、學校是否成立教師會等因素,以下茲分別敘述之: 一、個人背景因素 (一)性別 對於男、女兩性與工作滿意的關係,在工作滿意度上是否有差異,迄今尚無一致 的發現。在林新發(1983)、郭文景(1985)、黃隆民(1985)、顏玉雲(1989)、 梅媛媛(1995) 、張忠祺(1998)等對教師在性別與工作滿意度上的研究顯示,男性在 工作滿意度高於女性教師,探究其原因,可能是男性在家庭因素與職位上的關係,在 進修研習機會與升遷管道上,都比女性教師有較多的機會,所以,男性教師的工作滿 意度高於女性。在饒邦安(1991)、蘇進棻(1991)、謝金青(1992)、郭明德(1994)、 鍾一先(1995)、藍瑞霓(1998)等的研究顯示,女性教師的工作滿意度高於男性教 師,其原因可能以女性教師而言,擔任教師的工作相當穩定符合社會期望,但對男性 教師而言則較無前瞻性,且收入男、女教師幾乎無差異。因此,在眾多行業中,女性 教師的工作滿意度自然較高。另外,在王春成(1986)、楊煥烘(1988)、舒緒偉(1990)、 陳木全(1995)、謝百亮(1995)、謝月香(2003)、鄭福來(2005)、郭清杉(2006) 的研究則顯示,工作滿意不因性別而有差異。由以上研究報告可知,性別與教師工作 滿意度尚無一致的關係。(二)婚姻狀況 在婚姻狀況與工作滿意度方面,根據許士軍(1977)、藍瑞霓(1998)、黃盈彰 (2000)的研究顯示,已婚者的工作滿意度高於未婚者。而黃隆民(1985)、吳幼妃 (1989)、謝月香(2003)的研究顯示,婚姻狀況並不影響工作滿意度。 (三)學歷 在學歷與工作滿意度方面,根據吳幼妃(1989)、顏玉雲(1989)研究顯示,呈 現教育程度愈高,其工作滿意度也愈高的正相關。探求原因,可能是目前教師進修情 形普遍,教師在取得較高學歷後,薪資也隨著提高,使得教師的工作滿意度提高。而 在許士軍(1977)、鄒浮安(1982)、郭明德(1994)研究顯示,教育程度愈高者, 其工作滿足愈低的負相關。其原因可能是教師教育程度愈高,對工作的期望與報酬也 愈高,如果未達預期將使工作滿意度降低。另外,在學者舒緒偉(1991)、饒安邦(1991)、 謝金青(1992)、郭明德(1994)、許川濠(1998)、謝月香(2003)、郭清杉(2006) 研究指出,學歷高低與其工作滿意度未達顯著差異。 (四)年齡 年齡與工作滿意度的關係方面,根據饒邦安(1991)、謝金青(1992)、謝百亮 (1995)、楊妙芬(1997)、王派土(2003)研究顯示,呈現工作滿意度隨著年齡的 增加而增加的正相關。探究其原因,可能是年齡愈大,代表服務年資愈長,工作的報 酬就愈高,故其工作滿意度就愈高。而學者丁履準(1984)研究顯示,則呈現工作滿 意度隨著年齡的增加而降低的負相關,可能是年齡愈大,擔任教職的時間較長產生的 倦怠,產生退休意念,導致滿意度隨之降低。在學者許士軍(1977)、張忠祺(1998) 的研究指出,年齡與工作滿意度呈現 U 形曲線關係;亦即年輕時工作滿意度高,隨著 年齡增加工作滿意度降低,但若繼續留職服務,則工作滿意度又會隨著年齡增加而有 高的工作滿意度。也有學者吳清基(1979)、鍾一先(1995)、許玉齡(1998)、謝

月香(2003)、王聖賢(2005)研究得到工作滿意度與年齡並無顯著的相關。 (五)服務年資 服務年資與工作滿意度方面,根據學者任晟蓀(1981)、黃隆民(1985)、吳幼 妃(1989)、顏玉雲(1989)、饒邦安(1991)、謝金青(1992)、謝百亮(1995)、 楊妙芬(1997)、王派土(2003)研究顯示,呈現任教年資愈長其工作滿意度也愈高 的正相關。探究其原因,可能是教師教學年資愈長,在工作職務上大多已能駕輕就熟, 也較能施展抱負,因此,其工作滿意程度較高。而在許士軍(1977)、梅媛媛(1995) 的研究卻發現,教師服務年資與其工作滿意度呈現 U 形曲線關係。其原因可能是教師 任教之初買懷抱負,後因現實工作不如預期而影響其工作滿意度,在年資增加後已能 做好自我調適,並且對於工作也較為熟稔,因此,個人的工作滿意度隨著年資的增加 而提高。另外,學者吳清基(1979)、林坤豐(1982)、謝月香(2003)、郭清杉(2006) 的研究指出,服務年資與工作滿意度之間的關係未達顯著差異。 (六)擔任職務 在兼任職務與工作滿意度方面,根據學者吳清基(1979)、林坤豐(1982)、陳 嘉陽(1983)、張碧娟(1978)、黃隆民(1985)、顏玉雲(1989)、饒邦安(1989)、 舒緒偉(1990)、梅媛媛(1995)研究顯示,兼任行政職務教師的工作滿意度確實高 於未兼任職務教師的滿意度。探究其原因,可能是在學校兼任行政職務者多是主任及 組長,其權位較高,工作具挑戰性、多樣性,故其工作滿意度較高。而在石雅惠(1988) 的研究中卻發現,未兼任其他職務者之工作滿意度高於有兼任其他職務者。可能是教 師工作較為單純,而兼任行政職務者相對於上屬長官的壓力較大的關係,導致工作滿 意度較低。另外,任晟蓀(1981)、郭清杉(2006)的研究發現,兼任行政職務與教 師工作滿意度未達顯著關係。