台灣金控機構贊助藝文行為模式之研究-以富邦、建華、台新與中信四家為例

129

0

0

全文

(2) 謝. 誌. 在藝管所的這段期間,歷經了三個實習、英檢、計畫、論文、連署事件,儘管過程 中「血淚交織」,所幸認識了許多可愛的同學們與我一同奮鬥,相信這些都將成為我最 寶貴的回憶。 特別感謝所辦的菁菁姊、惠萍姊長期以來的照顧,感謝我的家人、同學們、貝思塔、 小南、Herbert、曉雯的幫助與支持;還有接受我訪問的富邦藝術基金會熊傳慧小姐、建 華金控公關部門劉小姐、台新銀行文化藝術基金會黃韻瑾小姐以及中國信託商業銀行文 教基金會黃麗宇小姐,她們的豐富閱歷與親切分享都是我亟欲學習的榜樣;也相當榮幸 能邀請高明瑞與蔡瑞霖教授來擔任口試委員,最後要大力感謝呂弘暉老師的指導與鼓 勵,老師總是不吝指引我方向、為我打氣、讓我可以順利地完成學業…… 由衷地感謝每一位曾經豐富與灌溉我生命的朋友!. i.

(3) 中文摘要 隨著生活品質的日益提升,文化與藝術化身為撫慰現代人類靈魂的重要角色,但藝 文的蓬勃發展並不表示藝文組織的收支能達到平衡。相較於歐美已開發國家,台灣民眾 付費欣賞藝文活動的意願較低,政府給予藝文組織的補助更是僧多粥少,在票房與政府 文化預算有限的狀況下,如何開發企業資金挹注便成為藝文團體的必要課題。 國內許多大型企業均有贊助藝文的經驗,台灣金融業在 2001 年跨入以金控公司型 態經營的時代之後,金控業更逐漸成為重要的藝文贊助者。因此本研究目的在於:一、 探究金控公司贊助藝文之現況;二、分析金控公司贊助藝文的動機、影響因素、贊助行 為與效益評估;三、比較不同個案的贊助模式,並對於如何促進藝文團體與金控業者之 互動提出建言。 本研究採用個案研究的方式,選擇贊助藝文表現傑出而曾多次獲得文建會「文馨獎」 表揚的富邦、建華、台新及中信金控作為研究案例,並透過觀察與深度訪談等方法來收 集資料以探究台灣金控公司贊助藝文之行為。 本研究結果發現,早期金融集團贊助藝文的動機主要為業主喜好與社會責任,近年 來結合藝文贊助以推出許多展演優惠的商品,則有較強烈的企業利益動機、搶攻金融消 費市場之企圖。從整體贊助表現來看,動機全面性地影響其贊助行為。而影響金控業贊 助藝文的因素可分為組織內在與組織外在影響因素,內在因素對於成立基金會以贊助藝 文的金控公司影響較顯著,而外在因素亦為促使企業利益動機形成的要素。在主力贊助 的部份,富邦金控定期推出「藝術小餐車」與「富邦講堂」以支持台灣當代視覺藝術、 建華金控每年舉辦「建華愛樂古典菁英獎」並贊助華人表演藝術、台新金控以「台新藝 術獎」推廣國內當代視覺和表演藝術、中信金控則經營「新舞臺」以服務表演藝術並經 常贊助國內大型展演活動。而效益評估則是多數金控業者較為無力去調查與執行的部 分,大多僅透過媒體曝光率、問卷與參與人次等資料來評估贊助成效。 不論由基於何種動機,金控公司若僅跟隨同業競爭與市場走向來贊助藝文反而窄化 了贊助資源與類型的可能性,不但造成資源分配不均的惡化,更無法透過贊助來為企業 形象加分,因此本研究對於金控業贊助藝文的建議為「設立專責機構」 、 「追求贊助的多 元化與差異化」以及「建立效益評估機制」等三項;另一方面,也建議藝文團體尋求贊 助時,仔細考量雙方立場、強調互惠並進一步建立穩定的合作關係。 關鍵字:金控機構、贊助藝文、行為模式 ii.

(4) Abstract Recently, financial holding companies have been reported through various media channels for their sponsorships to art groups. For example, Taishin financial holding company contributed millions of dollars to support the performance The Phantom of the Opera in Ta iwan in 2006. And Cathay Financial Holdings supported Cloud Gate Dance Theatre of Taiwan with 14 outdoor performances within the past five years. Both examples show how these companies emphasize on subsidizing art and culture activities. However, why these companies decide to sponsor, and how they choose suitable art and cultural activities? The main purposes of this study are: to discuss the current situation that the financial holding companies sponsorship for art activities and to provide art groups and sponsors suggestions with the acknowledgement of support through relationships. To achieve these goals, a thorough literature review and case interview was conducted. The researcher took examples of four financial holding companies which own Wen-hsin Awards, analyzed the motivation behind the sponsorship, the content of sponsorship package, and evaluated the outcomes of the sponsorship. Finally, the behavior model of financial holding companies to sponsor arts and culture activities is made. The results showed that the key factors to motivate sponsors’ behavior are the company’s social responsibility, benefit for business, and the proprietors’ personal love for arts. It is also found that these four companies are interested in sponsoring the certain visual or performing art groups which hold exhibitions or large shows yearly; and mostly they do not pay much attention to evaluating the ir sponsorship outcomes.. Keywords : sponsorship, financial holding company, arts and culture, behavior model. iii.

(5) 目 第一章. 錄. 緒論… … … … … … … … … … … … … … … … … … … … … … … … … … … … 01. 第一節. 研究背景… … … … … … … … … … … … … … … … … … … … … … … … … … 01. 第二節. 研究動機… … … … … … … … … … … … … … … … … … … … … … … … … … 03. 第三節. 研究目的… … … … … … … … … … … … … … … … … … … … … … … … … … 04. 第四節. 研究限制… … … … … … … … … … … … … … … … … … … … … … … … … … 04. 第五節. 章節概要… … … … … … … … … … … … … … … … … … … … … … … … … … 05. 第二章. 文獻探討… … … … … … … … … … … … … … … … … … … … … … … … … … 06. 第一節. 名詞釋義… … … … … … … … … … … … … … … … … … … … … … … … … … 06. 第二節. 企業與藝文界的互動… … … … … … … … … … … … … … … … … … … … … 08. 第三節. 台灣金融業的介紹… … … … … … … … … … … … … … … … … … … … … … 18. 第四節. 台灣金融控股公司之公益贊助… … … … … … … … … … … … … … … … … 24. 第五節. 企業贊助藝文之行為模式… … … … … … … … … … … … … … … … … … … 30. 第三章. 研究方法… … … … … … … … … … … … … … … … … … … … … … … … … … 44. 第一節. 研究設計與方法… … … … … … … … … … … … … … … … … … … … … … … 44. 第二節. 研究對象… … … … … … … … … … … … … … … … … … … … … … … … … … 45. 第三節. 資料收集與分析… … … … … … … … … … … … … … … … … … … … … … … 46. 第四章. 個案研究… … … … … … … … … … … … … … … … … … … … … … … … … … 49. 第一節. 富邦金融控股公司… … … … … … … … … … … … … … … … … … … … … … 49. 第二節. 建華金融控股公司… … … … … … … … … … … … … … … … … … … … … … 57. 第三節. 台新金融控股公司… … … … … … … … … … … … … … … … … … … … … … 63. 第四節. 中信金融控股公司… … … … … … … … … … … … … … … … … … … … … … 74. 第五節. 交叉分析與行為模式之修正… … … … … … … … … … … … … … … … … … 85. 第五章. 結論… … … … … … … … … … … … … … … … … … … … … … … … … … … … 94. 第一節. 研究結論… … … … … … … … … … … … … … … … … … … … … … … … … … 94. 第二節. 研究建議與後續研究方向… … … … … … … … … … … … … … … … … … … 96. 參考文獻… … … … … … … … … … … … … … … … … … … … … … … … … … … … … … … 99 附錄一、訪談綱要… … … … … … … … … … … … … … … … … … … … … … … … … … ..104 附錄二、訪談紀錄… … … … … … … … … … … … … … … … … … … … … … … … … … ..106 iv.

(6) 表. 目. 錄. 表 1-1 台閩地區藝文活動個數暨出席人口概況… … … … … … … … … … … … … … … 01 表 2-1 國內企業贊助藝文案例… … … … … … … … … … … … … … … … … … … … … … 12 表 2-1 國內企業贊助藝文案例(續)… … … … … … … … … … … … … … … … … … … 13 表 2-2 「國藝之友」歷年活動… … … … … … … … … … … … … … … … … … … … … … 15 表 2-2 「國藝之友」歷年活動(續)… … … … … … … … … … … … … … … … … … … 16 表 2-3 文馨獎歷年得獎企業業別統計… … … … … … … … … … … … … … … … … … … 18 表 2-4 國內金控公司列表… … … … … … … … … … … … … … … … … … … … … … … … 23 表 2-5 行銷、行銷公關以及一般公共關係的業務項目… … … … … … … … … … … … 25 表 2-6 國內金控公司贊助藝文之新聞… … … … … … … … … … … … … … … … … … … 28 表 2-6 國內金控公司贊助藝文之新聞(續)… … … … … … … … … … … … … … … … 29 表 2-7 企業贊助動機之分類… … … … … … … … … … … … … … … … … … … … … … … 33 表 2-8 影響企業贊助因素之分類… … … … … … … … … … … … … … … … … … … … … 35 表 2-8 影響企業贊助因素之分類(續)… … … … … … … … … … … … … … … … … … 36 表 2-9 企業贊助行為內容之分類… … … … … … … … … … … … … … … … … … … … … 38 表 2-9 企業贊助行為內容之分類(續)… … … … … … … … … … … … … … … … … … 39 表 2-10 企業贊助藝文行為的研究構面… … … … … … … … … … … … … … … … … … ..43 表 3-1 金控公司獲頒文馨獎列表… … … … … … … … … … … … … … … … … … … … … 46 表 3-2 金控公司訪問單位與受訪者… … … … … … … … … … … … … … … … … … … … 47 表 4-1 富邦金控贊助藝文行為一覽表… … … … … … … … … … … … … … … … … … … 56 表 4-2 建華金控贊助藝文行為一覽表… … … … … … … … … … … … … … … … … … … 62 表 4-3 台新金控贊助藝文行為一覽表… … … … … … … … … … … … … … … … … … … 73 表 4-4 中國信託商業銀行文教基金會贊助藝文節目… … … … … … … … … … … … … 76 表 4-5 中信金控贊助藝文行為一覽表… … … … … … … … … … … … … … … … … … … 84 表 4-6 金控公司贊助藝文之動機… … … … … … … … … … … … … … … … … … … … … 86 表 4-7 金控公司贊助藝文之內在影響因素… … … … … … … … … … … … … … … … … 87 表 4-8 金控公司贊助藝文之外在影響因素… … … … … … … … … … … … … … … … … 88 表 4-9 金控公司贊助行為一覽表… … … … … … … … … … … … … … … … … … … … … 90 表 4-10 金控公司贊助藝文之效益評估… … … … … … … … … … … … … … … … … … ..91 v.

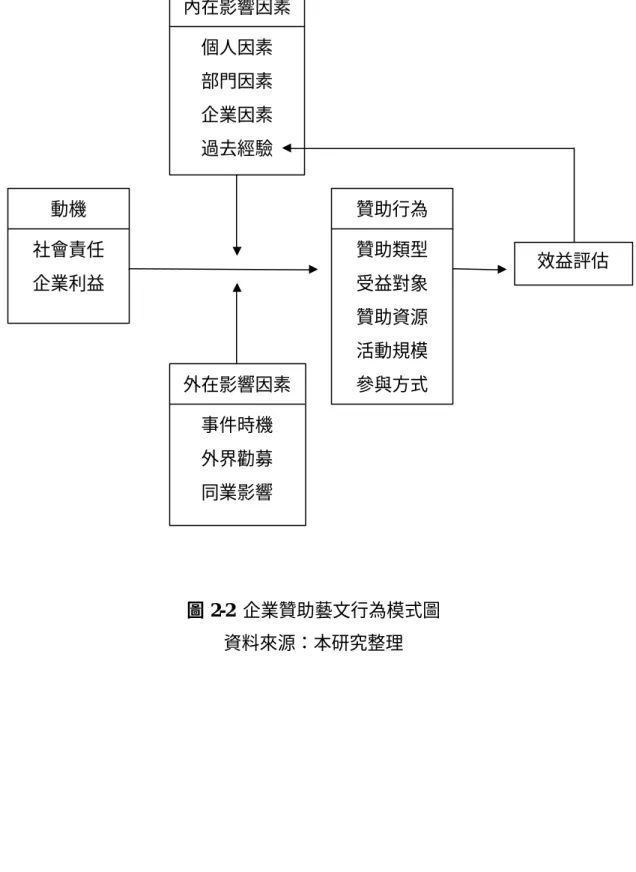

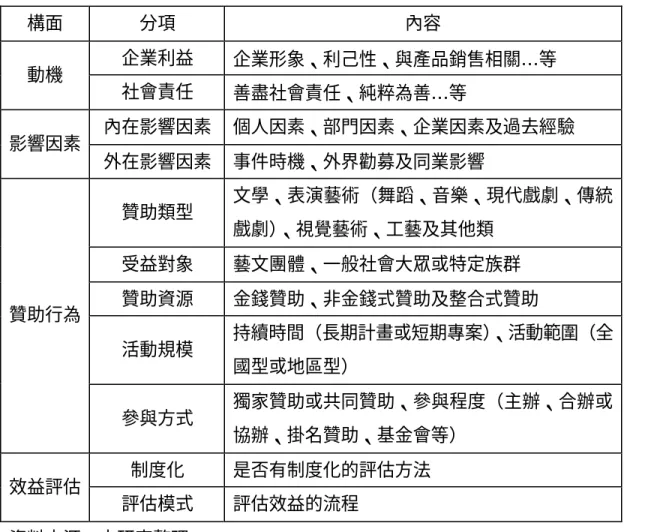

(7) 圖. 目. 錄. 圖 2-1 台灣金控公司模式… … … … … … … … … … … … … … … … … … … … … … … … 22 圖 2-2 企業贊助藝文行為模式圖… … … … … … … … … … … … … … … … … … … … … 42 圖 3-1 研究流程圖… … … … … … … … … … … … … … … … … … … … … … … … … … … 48 圖 4-1 富邦藝術基金會組織架構… … … … … … … … … … … … … … … … … … … … … 51 圖 4-2 台新銀行文化藝術基金會組織架構圖… … … … … … … … … … … … … … … … 65 圖 4-3 中國信託商業銀行文教基金會組織架構圖… … … … … … … … … … … … … … 76 圖 4-4 金控業贊助藝文行為模式圖… … … … … … … … … … … … … … … … … … … … 93. vi.

(8) 第一章. 緒論. 第一節 研究背景. 一、 文化藝術的蓬勃 隨著社會大眾對於生活品質的日益重視,文化與藝術化身為撫慰後工業時代人類靈 魂生命的重要角色之一,藝文已不再是過去刻板印象中的「奢侈品」。根據行政院文化 建設委員會[文建會]的歷年藝文活動統計數據顯示(如表 1-1) ,近十年來台灣地區的藝 文活動不論是活動數量、參與人數,除了 1999 年受到 921 地震影響之外,幾乎都是呈 現不斷成長的現象(無日期)。. 表 1-1 台閩地區藝文活動個數暨出席人口概況 出席人口. 活動個數. 活動場次. 活動天數. 1994 年. 15185. 12846. 60761. 51832. 1995 年. 18228. 17495. 80482. 51667. 1996 年. 19844. 20333. 90644. 76009. 1997 年. 19963. 20570. 93444. 74081. 1998 年. 18661. 16702. 100326. 70528. 1999 年. 16350. 14877. 92258. 56653. 2000 年. 17709. 15200. 97415. 71547. 2001 年. 18375. 18031. 95954. 79624. 2002 年. 21489. 20630. 113417. 76543. 2003 年. 20651. 23070. 108831. 82455. 2004 年. 24702. 29104. 118331. 95819. 時間. (千人次). 資料來源:本研究整理. 國人參與藝文活動的熱情、藝文活動受到媒體報導的青睞,都是藝文聲勢抬頭的最 佳佐證。巡迴全世界超過 20 個國家、110 個城市,音樂劇史上最受歡迎的作品《歌劇 魅影》於 2006 年首度登台,相關消息從發布之後,就不斷地在報紙、電視等媒體上持 1.

(9) 續曝光,其門票開賣不久,63 場八萬餘張票券便近乎售罄,更造成售票網路系統大當 機(黃俊銘,2005) ;而台灣舞團【雲門舞集】的舞作《紅樓夢》於 2005 年的封箱演出, 亦有一票難求的盛況(徐開塵,2005)。. 二、 跨界合作的潮流 隨著後現代與全球化潮流的發展,許多領域的跨界融合不斷地進行,例如藝術拓展 成藝文,文化觀光和藝術經濟學等跨界的文獻與探討亦與日俱增;在跨界結合的潮流 下,藝文團體與企業的關係,不再僅只是單純的、單向的或依賴性的捐助關係,成功的 藝 文 與 企 業 合 作 , 可 以 為 雙 方 在 社 會 、 經 濟 與 環境三 個 層 面 都 創 造 更 高 的 價 值 (McNicholas, 2004) ,而藝文與社會的發展互相依存,藝文與生活、與產業的結合,更 可以帶動經濟發展,提升國家的競爭力(夏學理、鄭美華、陳曼玲、周一彤、方顗茹、 陳亞平編,2003),甚至有越來越多的國家,將文化藝術產業視為可以提升國家經濟與 國家競爭力的利器(鄧淑玲,2003),例如新加坡經濟評論委員會經過分析認為未來最 具發展潛力的三個領域為教育、保健、藝術創意產業,並且因為肯定文化藝術與創意產 業能夠提升國內經濟力,近年來新加坡政府的政策中,亦將焦點由過去完全性的商業主 導轉向關注藝術與創意產業(Loh, 2005)。 根據朱惠良(2003)表示,新世紀的企業需要不同的創意來突破經濟不景氣之困境, 而藝術正是創意的泉源。若由商業觀點來看,各種跨業結合的策略聯盟(Strategic Alliances)大量地運用在各種組織間的合作上,諸如發卡銀行多與休閒產業、文化娛樂 業進行聯盟,以期達到 形象塑造與提升公司業績等一加一大於二的效益(曾千豪, 2002)。. 三、 金融業的贊助趨勢 長期贊助【雲門舞集】的國泰人壽保險股份有限公司與建華金融控股股份有限公 司、以舉辦「台新藝術獎」聞名的台新金融控股股份有限公司和享有「藝術銀行」之稱 的國泰世華銀行(艾琳,2004)等,都是國內金融業關注藝文的典範。前述來台演出的 《歌劇魅影》,曾受到許多大企業的青睞,企業家看中此著名音樂劇賣座的潛力,為取 得贊助頭銜不惜投注鉅資,多家金融控股業者更是費盡心思希望獲得《歌劇魅影》的贊 助權,而最後由高額贊助的台新金融控股公司取得贊助資格(吳雯雯、丁萬鳴,2005)。 然而金融業對於藝文的贊助趨勢,並非是近兩年突然出現的現象,國內外均不乏金 融業贊助藝文的實例,例如在西方社會,史學家一提到文藝復興時,總會讚美大銀行家 2.

(10) -麥迪奇家族(the Medici Family)的貢獻。近代的歷史中,也不乏對於贊助藝術不遺 餘力的大銀行家:在美國,連任兩屆世界銀行總裁的 James Wolfenson 熱愛音樂,曾榮 任甘迺迪中心董事長,不但親自為文化廳募款,更運用自己的商業觀念去改善文化組織 的管理效能;而國內則有先後擔任臺灣土地銀行董事長、中央銀行總裁的許遠東先生, 他熱心社會公益事業,在世時對於提攜【台北愛樂室內及管弦樂團】不遺餘力,帶動當 時企業界與金融界贊助藝文的風氣(黃志全,1998)。. 第二節 研究動機. 一般而言,藝文團體經費來源可分為三大部分:業務收入、政府補助、民間捐助; 三項資金所占的比例,因國情、環境等因素有所不同(夏學理等人,2003)。近年來雖 然國內的藝文活動蓬勃發展,卻不等同於藝文組織的展演票房能夠得到一定保證,不同 於歐美已開發國家,台灣社會大眾對於參與藝文活動且付費欣賞之意願較低,依據「 93 年台灣地區家庭收支調查報告」的資料顯示,這十年來,國人經濟狀況逐年提升,然而 娛樂教育與文化服務的支出占家庭消費支出的比例卻無大幅度的進步。政府補助方面, 近十年中央文化經費的編列占總預算之比例約為 0.9%至 1.3%(文建會,2004),相較 起西歐國家或加拿大的政府補助為藝術展演團隊收入之主要來源,或如美國政府鼓勵民 間企業贊助藝文以減免稅賦,台灣的藝文組織透過文建會、國家文化藝術基金會或是地 方政府所獲得的補助經費,卻是相當貧瘠且僧多粥少(謝瑩潔,2001)。在票房收入與 政府文化預算有限的狀況下,如何與民間企業合作、開發私部門的資金挹注,便成為藝 文組織重要的課題之一。 根據相關研究顯示,藝文與企業合作成功的案例似乎是不勝枚舉,以最早成立藝企 合作組織的美國為例(朱惠良,2003): 美國科羅拉多州的銀樹旅館(the Silvertree Hotel)為例,銀樹旅館自 1990 開 始提供其資源與設施供藝術使用,並鼓勵其主管及員工參予當地藝術社團,協 助各種藝術活動及宣傳,至今其營收已增加近三成,所在城鎮變成著名的觀光 地點,銀樹旅館也因其與藝術合作的成功,榮獲藝企成就獎。(頁 2) 學者陳以亨(2001)指出,國內多數大型企業均有贊助藝文的經驗,參與贊助的企 業也逐年增長,其中金融業者對於藝文的支持更佔有重要地位。文建會為了鼓勵民間出 資贊助藝文,於 1997 年公佈「獎勵出資獎助文化藝術事業者作業要點」,1998 年開始 3.

(11) 頒發「文馨獎」以表揚贊助藝文的企業、團體或個人,1999 年發布「獎勵出資獎助文 化藝術事業者辦法」(文建會編,2005),迄 2004 年,文馨獎已辦理了七屆,而在近年 來文馨獎的企業組得獎名單中,金融業不論在獲獎件數、或獎別統計上,一直有著亮眼 的表現:以獲獎總件數來計算,近三年的企業組獲獎者中,金融業的排名均進入前三名; 業別暨贊助事項統計中,金融業更是 2004 年的企業組裡推廣藝文、贊助表演藝術的最 大支持者(文建會,2005)。 那麼,資金雄厚的金融業者,贊助藝文的選擇依據究竟為何?是否有固定的贊助模 式?對於藝文團體是採取單純的經費贊助或是以其他方式進行?贊助行為是由哪一個 部門決定?這些都是研究者極感興趣的議題,故希望透過本研究能對於目前我國的金融 控股公司[金控公司]贊助藝文活動之方式有更深入的了解,並討論不同金控組織間贊助 行為的異同,提供給其他藝文團體或金控公司一些參考的範例,以期能加深藝文與企業 間相互的了解,提高未來藝文與企業之間更多元合作的可能性。. 第三節 研究目的. 根據以上的研究動機,本研究旨在藉由幾個案例,探討現階段金融控股業者參與贊 助藝文的方式。本研究希望可以探討以下問題: 一、 金融控股公司參與藝文贊助之現況為何。 二、 金融控股公司贊助藝文之動機、影響因素、贊助行為、效益評估。 三、 不同個案間的贊助行為模式之比較。. 第四節 研究限制. 有關本研究的研究限制,包括了下列三項: 一、企業贊助之影響範圍可能為企業本身(贊助者)、藝文界(受贊助者)以及藝文所 處的環境或社會大眾品味,因此企業贊助藝文之探討,可由以下幾種層面出發:企. 4.

(12) 業贊助的觀點、藝文組織募款的角度或文化評論的批評。本研究專注於企業界的觀 點來分析贊助行為,故無法推論贊助對於藝文界或一般民眾之明確影響。 二、本研究之案例僅以富邦金融控股公司[富邦金控]、建華金融控股公司[建華金控]、 台新金融控股公司[台新金控]與中國信託金融控股公司[中信金控]等贊助藝文較具 規模與代表性的四家金控公司為研究對象,無法顧及其他產業或公司的普遍狀況, 因此僅適合將結論就研究對象做探討,不宜套用到全面性的推論上。 三、研究過程中,將以研究者所能接觸的人員訪問做為第一手資料的取得,因此研究者 對於受訪者的意願以及是否願透露贊助行為之細節等並無法有全權之掌控,在資料 蒐集方法的種類多樣性、準確度上實為一大限制。. 第五節 章節概要. 本研究的第一章為緒論,包含研究背景、研究動機、研究目的、研究限制以及章節 概要的解說;第二章的文獻探討則透過名詞釋義以定義金融控股公司、金融機構、文化 藝術與企業贊助等關鍵性名詞,並回顧企業與藝文界的互動、介紹台灣金融業的發展、 台灣金融控股公司之公益贊助等,最後架構出企業贊助藝文之行為模式;而第三章研究 方法則用以說明本研究的設計和方法、研究對象、資料收集與分析等。 個案研究則為本文的第四章,其中將依序討論富邦金控、建華金控、台新金控以及 中信金控等四個個案的藝文贊助,接著對上述四個個案進行交叉分析,並進一步修正金 控業贊助藝文之行為模式;在第五章中將提出本研究的結論與研究建議,最後則為參考 文獻與訪談題綱等資料。. 5.

(13) 第二章. 文獻探討. 本研究的目的在於探究金控業者贊助藝文的行為,在過去的企業贊助研究中相當缺 乏金控產業贊助藝文的分析,因此在文獻回顧的部份除了探討企業贊助藝文行為,也必 須進一步討論金控業贊助行為的發展背景;另外,由於企業贊助公益的研究資料較為充 足且廣泛,其範圍亦包含了藝文贊助與運動贊助(林瑩滋,2000),所以在研究架構方 面將同時參考企業贊助公益、贊助藝文與贊助運動的相關資料。 本章的主要內容包括關鍵性名詞的定義、企業與藝文的互動關係、台灣金融業發展 背景、金控公司的公益贊助以及企業贊助行為模式等,並且將藉由文獻資料的整理,深 入了解國內金控業贊助藝文的發展並且進一步建立本研究的研究基礎。. 第一節 名詞釋義. 在談到金控業贊助藝文的發展之前,得先確立各主要議題的定義。本研究將先針對 金融控股公司、金融機構、文化藝術與企業贊助等關鍵性名詞做一個操作性定義,以利 於概念的釐清。這些重要名詞,在後續文獻中也會有進一步詳細的相關探討,於此概要 說明如下: 一、 金融控股公司(financial holding company)與金融機構 金融體系的發展與國家的金融法律息息相關,而我國金融控股公司申請成立的法源 依據是「金融控股公司法」;根據 2005 年 5 月 18 日修正的「金融控股公司法」第一章 第四條,其所指稱的金融控股公司與金融機構之用詞定義為: (一) 金融控股公司:指對一銀行、保險公司或證券商有控制性持股,並依本 法設立之公司。 (二) 金融機構:指下列之銀行、保險公司及證券商: 1、 銀行:指銀行法所稱之銀行與票券金融公司及其他經主管機關指定之 機構。 2、 保險公司:指依保險法以股份有限公司組織設立之保險業。 3、 證券商:指綜合經營證券承銷、自營及經紀業務之證券商,與經營證 券金融業務之證券金融公司。. 6.

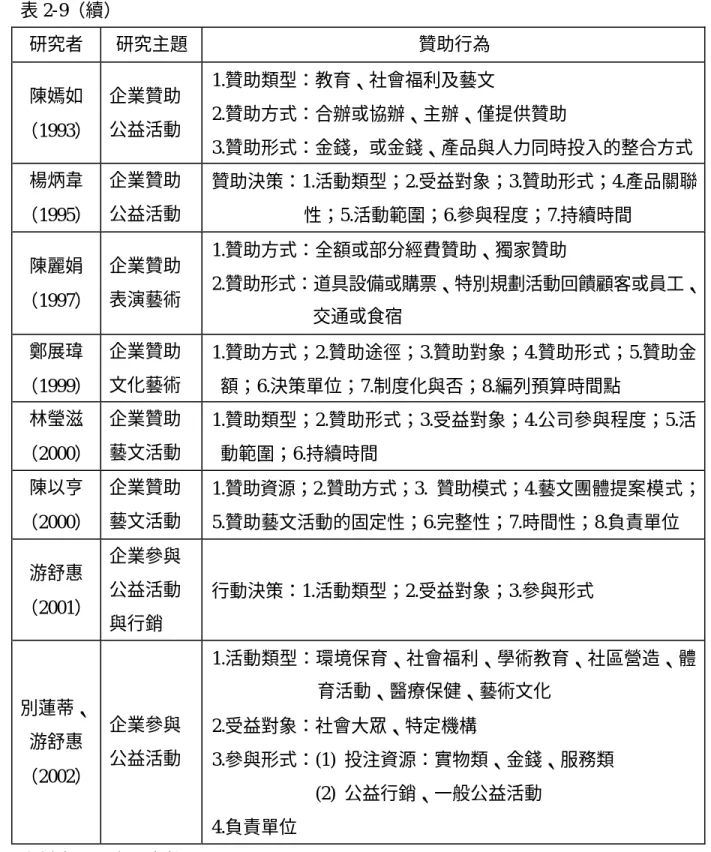

(14) 簡單地說,金融控股公司就是一家可以同時持有銀行、保險或證券公司股份的母公 司,並透過旗下的各家子公司來跨業經營銀行、保險、證券等金融服務;而這些銀行、 保險或證券等公司就是所謂的金融機構。. 二、 文化藝術 文化藝術源自於人民的日常生活、構築於食衣住行的表現,它會隨著生活脈動不斷 變化進而注入新的內涵;而目前國內以文建會為掌管文化藝術的主要單位,文建會推展 的當代文化藝術施政方向分別是文學、表演藝術、視覺藝術與工藝(文建會,2004)。 此外,政府為了扶植藝文與提升國民文化水準特別制定了「文化藝術獎助條例」,國內 表揚贊助藝文者的文馨獎或補助藝文活動的相關規定都是依據此條例;此條例中所稱的 文化藝術事業是指經營或從事下列事務者(文建會編,2005,第一章、第二條): (一) 關於文化資產與固有文化之保存、維護、傳承及宣揚。 (二) 關於音樂、舞蹈、美術、戲劇、文學、民俗技藝、工藝、環境藝術、攝 影、廣播、電影、電視之創作、研究及展演。 (三) 關於出版及其他文化藝術資訊之傳播。 (四) 關於文化機構或從事文化藝術活動場所之管理及興辦。 (五) 關於研究、策劃、推廣或執行傳統之生活藝術及其他與文化藝術有關活 動。 (六) 關於與文化建設有關之調查、研究或專業人才之培訓及國際文化交流。 (七) 關於其他經主管機關核定之文化藝術事業項目。 依照「文化藝術獎助條例」的定義,除了文學、表演藝術、視覺藝術及工藝,文化 藝術還包含了電視、廣播、文化建設相關調查等,而其管理單位則包含新聞局等政府機 構,因此為了研究方便,本研究參考文建會的文化藝術施政方向,將文化藝術分為文學、 表演藝術、視覺藝術與工藝,無法納入前述四項者則歸於「其他類」。. 三、 企業贊助(corporate sponsorship) 企業贊助除了指經費上的直接挹注,還包括人力、物力、法令之配合等資源的提供 與服務(夏學理、凌公山、陳媛編,1998);一般而言,企業界與學界多將企業贊助藝 文視為公益行為的表現,不論有形或無形的資源贊助都是公益活動的範圍(林瑩滋, 2000)。上述的定義中均提到企業贊助是一種資源的提供。另外,國內的相關研究又將 贊助行為進一步解析如下:企業贊助的動機來自於追求企業利益或社會責任( 馮義方, 1999;游舒惠,2001;別蓮蒂、游舒惠,2002),而企業可藉由掛名主辦、協辦或贊助. 7.

(15) 名義等方式來參與贊助活動,其所提供的贊助資源則可以區分為金錢、實物或服務(陳 嫣如,1993;林瑩滋,2000;別蓮蒂、游舒惠,2002)。換句話說,企業贊助是企業基 於某種動機而提供其資源以參加對於社會公益有貢獻的活動。 綜合以上論述,本研究將企業贊助藝文定義為:企業基於追求利益或履行社會責任 等動機,以主辦、協辦或掛名贊助單位的方式,將金錢或非金錢式的資源投入到藝文團 體、藝文活動或場地之中的行為。. 第二節 企業與藝文界的互動. 在了解金控業贊助藝文的主要名詞定義之後,本節將探討企業界與藝文界的互動關 係;首先將參考國外企業贊助藝文的歷史,再藉由回顧國內企業贊助的文獻而進一步了 解台灣藝文贊助的發展與現況。 一、 國外企業與藝文界的伙伴關係 不論國內或國外之藝文組織的經費來源均可分為:公部門補助、私部門贊助和組織 營業收入等三個部分;在私部門贊助這一個領域,企業對於藝文的贊助或涉入,除了直 接經費上的捐助,亦可利用其他形式或以合作的對等方式進行交流(夏學理等人, 2003) 。西方私部門的贊助,從古希臘、羅馬時代、文藝復興時期、美國南北戰爭之後, 直到現今,都是幫助歐美藝術發展的重要倚靠(夏學理等人,1998)。在古希臘時期, 戲劇是宗教節慶-城市戴神節( the City Dionysia)中最重要的活動,而布羅凱特 (Brockett)在《世界戲劇藝術的欣賞:世界戲劇史》中更進一步說明:在這個城市戴 神節裡的戲劇表演,除了劇作家薪水、戲服與場地是由政府提供,其餘的歌隊隊員薪水、 面具、特殊服裝以及慶功宴等均由每年獲得指定的三位富紳來贊助,富紳贊助金額的多 寡對於戲劇作品品質有很大的影響;一般而言,富紳多認為贊助戲劇演出是一種公民義 務與至高的榮譽(胡耀恆譯,2001)。而在古羅馬時代,當時的政治家梅塞納斯(Caius Maecenas)慷慨贊助詩人與藝術家的舉止,開啟了國家與宮廷之外的另一種贊助關係, 他的名字現今已化為文學藝術贊助者之象徵,而「Mecenat」更成為法文中贊助藝文的 用字;迄今在歐陸,當描述到個人或企業贊助藝術時都會提及他的名字,日本的企業贊 助藝術協會(Kigyo Mecenat Kyogikai, KMK: Association for Corporate Support of the Arts)也使用法文 Mecenat 取代英文的「贊助」(sponsor)一字(KMK, n.d.)。另外, 8.

(16) 由音樂創作的歷史變遷來看,西元 15 世紀以前可說是由教會主導著音樂的發展環境, 15 世紀之後宮廷或富商出資贊助的方式開始逐漸興盛;而文藝復興時期,佛羅倫斯的 麥迪奇家族(the Medici Family of Florence)對於藝術與建築的支持就是富商贊助的最 佳例子,文藝復興三傑之一的米開朗基羅(Michelangelo)便曾在麥迪奇家族所贊助的 學校中學習畫藝,麥迪奇家族的贊助貢獻深刻地影響著文藝復興當代與後世藝壇的發展 (張心龍,民 88;蔡順美,上課講義,2005 年 4 月 29 日);無獨有偶地, 「Medici」一 字也成為商人慷慨贊助藝術的代名詞。 到了近代,西方的贊助文化在北美推展出不同的新面貌。美國企業贊助的歷史始於 南北戰爭( 1861-1864 年) ,由於南北戰爭結束之後社會陷入一片混亂,政府極力希望拉 攏資金龐大的企業來協助政府建立公信力、恢復秩序,因此企業開始投入贊助的行列, 而此時企業贊助的發展以公益活動的範疇為主(Hall, 1987) 。1960 年代開始,美、加地 區掀起一股藝術贊助熱潮,美國紐約銀行世家成員大衛洛克菲勒(David Rockefeller) 於 1967 年創立了「企業與藝術委員會」(the Business Committee for the Arts, BCA),其 核心價值在於肯定藝術對人類與企業的重要性,該委員會並不直接撥款給藝文團體,而 是透過關係介紹來媒合企業與藝文組織;70 年代起, 「企業與藝術委員會」更在全美各 地舉辦探討企業贊助藝文相關議題的研討會及專題講座(Business Committee for the Arts[BCA], n.d.);在此同一時期,美國航空公司(American Airlines)率先在飛行刊物 中報導企業參與藝文活動與贊助藝文團體的方式,鼓勵其他企業一同投入藝文贊助,很 快地,飯店業者、百貨公司業者、汽車業者等都開始關注藝文贊助;加拿大的菸草商杜 莫利(du Maurier)更於 1972 年獨資創立「杜莫利表演藝術委員會」,頭五年內投入藝 文的捐款即高達 100 萬美元,並且協助獲得贊助的藝文團體推廣作品(夏學理等人, 1998)。到了 80 年代,美國美孚汽油(Exxon Mobil)成功地透過贊助劇場而建立起消 費者的品牌忠誠,該企業發現許多高收入的消費者越來越抗拒膚淺的產品廣告,因此善 用行銷公關的美孚企業長期贊助藝文的另類行銷手法有效地吸引了這些顧客;而 IBM、 柯達、菲利浦摩利斯(Phillip Morris)等大企業對各種展覽與藝術的支持,也造就了許 多著名的贊助典範;爾後,隨著聯邦政府對於藝文經費的刪減、提倡由民間與政府各負 擔一部分資金的相對基金政策以及捐助藝文可獲得節稅的鼓勵,企業贊助便逐漸成為美 國藝文組織重要的財務來源(吳玟琪、蘇玉清譯,1997)。 根據 McNicholas 於 2004 年發表的文章中提到:經過長久的發展,西方企業贊助藝 文的關係,已由傳統的單向捐助漸漸轉變為更具互動性的伙伴關係,而長期媒合藝文與 企業的機制便是企業贊助行為邁向成熟的表現之一。藝文團體與企業合作的案例或是媒 9.

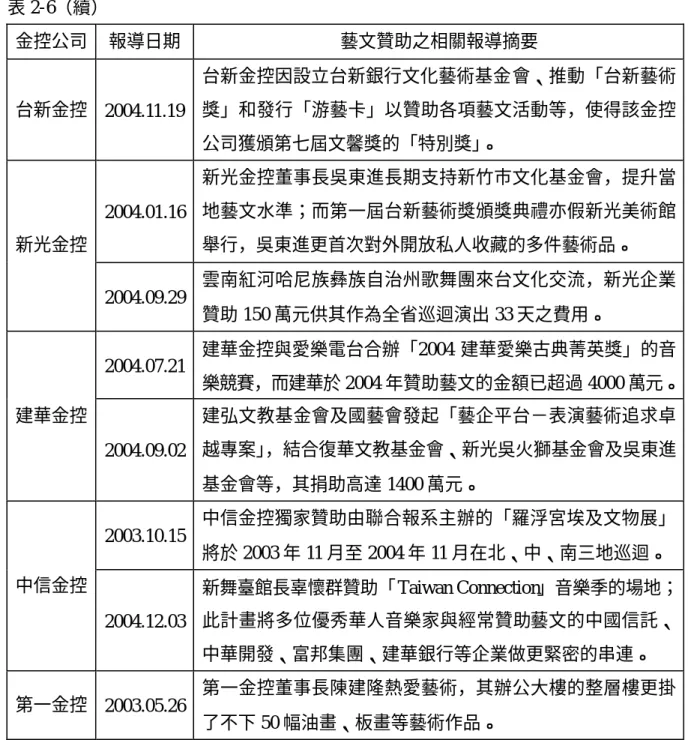

(17) 合兩者的平台,在歐美國家均已行之有年,上文中所提及由美國紐約工商鉅子們組成的 「企業與藝術委員會」是一個全國性的非營利組織,其工作要點之一即是為企業贊助藝 文提供諮詢與參考、促使企業與藝文團體之合作(BCA, n.d.) 。而英國於 1976 年所成立 的「企業贊助藝術委員會」(the Association for Business Sponsorship of the Arts)也扮演 著英國企業與藝文組織之間重要的媒合角色;為了加強企業與藝文界之間的多元化關 係,它於 1999 年更名為「藝術與企業協會」 (the Arts and Business);不同於美國的「企 業與藝術委員會」僅招收企業會員,英國「藝術與企業協會」的會員囊括了企業與藝文 團體,協會主要的任務在於建立會員資料庫、協助藝文與企業媒合並獎勵合作表現優秀 的會員等(Arts and Business[A&B], 2004) ;由協會名稱的變更,更可明顯感受到藝術與 企業已經從過去的「藝術勸募」和「企業贊助」關係發展成為「合作夥伴」了(Thorncroft, 1998;鄧淑玲,2003)。. 二、 台灣企業贊助藝文的相關研究 台灣企業贊助藝文的早期相關研究中,談琲、夏學理(1995)的《台灣工商企業對 表演藝術贊助態度之研究》以問卷及訪談進行的實證研究發現:國內具規模的工商企業 大多願意支持藝文活動,但在心態與觀點上,多認為改善藝術環境乃政府之責,企業支 持藝術乃自發性的贊助、是「做善事」的公益行為,而非私人企業的義務或責任。雖然 多數的企業在口頭上均認同公益活動及社會回饋,實質上仍將藝文贊助視為投資,期待 能提高商譽、獲得大眾回應;而企業選擇贊助對象的評估方式也尚未成熟,多數的受益 對象只侷限於高知名度的藝術家或藝文團體,其中不乏透過藝術經紀公司來介紹「有口 碑」的藝文團體,少有主動向藝文組織表達贊助意願的企業;贊助經費之分配也沒有制 度性的規劃,在這份研究的所有訪談對象中僅有裕隆汽車與國泰航空對於表演藝術有編 列特定預算,其餘公司則普遍缺乏計畫性。 鄭展瑋於 1999 年以問卷調查台灣製造業前 500 大企業、服務業前 250 大企業以及 金融業前 50 大企業,在他所回收的有效問卷中,曾贊助文化藝術的企業約有 54.2%。 此份研究還指出企業進行藝文贊助時所面臨的問題為:追求公益價值與附加價值的兩 難、藝文價值如何判斷、贊助效果的疑慮以及藝文團體與企業彼此不了解等;其研究中 亦肯定企業規模大小與是否贊助藝文有相關,一般來說,企業規模越大則提供贊助的機 會越高;而企業所提供的主要贊助資源依序為:金錢、人力資源、公司產品或服務、非 公司之財物等;贊助途徑則多經由公司本身來執行贊助活動或透過其他藝文基金會,最. 10.

(18) 少採用的是公關公司介紹。研究結論中肯定未來企業贊助藝文將走向多元化,並且將朝 向強調創新與追求多贏的贊助方式發展。 陳以亨(2000)於所主持的計畫「台灣企業贊助藝文活動調查研究」則提出,台灣 企業贊助藝文的比例與過去數據相比有明顯提升,但企業仍不了解藝文活動、對藝文贊 助或參與的承諾也不夠明確。根據其以問卷調查國內前 500 大企業以及曾獲文馨獎的 40 個企業發現:台灣大型企業有 67%曾贊助藝文活動,但其研究指出若將此數據與美 國「企業與藝術委員會」的調查資料相比,則台灣大型企業的表現便明顯地落後,因為 該委員會曾針對美國《財富雜誌》(Fortune)評選的美國前 500 大企業,擷取其中的前 400 大公司,透過電話調查這 400 家大企業而發現有 84%曾經贊助藝文;另一方面,相 較於歐美國家,台灣企業尚未能累積贊助的相關知識和經驗,企業與藝文的交流仍處於 初步發展階段。 林瑩滋(2000)的研究則挑選五個曾獲得文馨獎的不同產業作為研究對象,探討台 灣企業贊助藝文,其研究中發現企業的贊助行為具有下列特色:(1)最重要的贊助動機 是企業形象的塑造,回饋社會及提高知名度為其次;(2)贊助方式以直接提供金錢為主, 也有贊助產品與其他實物者;(3)雖然有專責部門執行贊助活動,卻無制度化、固定預 算和贊助辦法;(4)贊助類型則偏好美術與表演藝術;(5)贊助活動範圍傾向地方性活動, 全國性、國際性為次要。研究所提出的結論如下:受法律限制而不得以廣告行銷產品的 企業(例如:藥商),其認同與贊助藝文的意願高,同時企業也期待藝文贊助活動能促 使產品銷售提高;另外,高階主管偏好藝文活動者,企業贊助的意願偏高,然而一旦主 事者喜好轉變或高階主管人事變動,則該企業很可能會停止過去所贊助的藝文活動;在 研究中也發現:企業執行贊助之行為多半停留在萌芽階段,任何新的成功贊助案例都可 能成為將來企業贊助效法的典範。 近年來關於企業贊助藝文的研究中,越來越趨向肯定藝術的價值或從藝術與企業平 等的角度出發。鄧淑玲(2003)的《企業投資文化藝術產業之利基與建言》中提出:企 業與文化藝術互動的模式不再只是贊助,企業可以是文化藝術的收藏者、贊助者,未來 更是投資者;其研究肯定文化藝術產業的經濟價值、鼓勵企業投入文化藝術以掌握投資 利基,並且認為文化藝術與高科技產業、金融投資業等同為知識經濟型的產業,而在景 氣低迷的狀況下,文化藝術產業的崛起將可取代工業競爭而成為未來的主流產業。 「中華民國表演藝術協會」(又稱「表演藝術聯盟」)於 2003 年編撰的《藝文贊助 Q&A》一書則是鑒於國內贊助藝文的相關資料始終不足,因此大量參考國內外成功的 贊助活動與合作機制,並佐以國內藝文環境的需求,期望能尋找出藝文與企業合作的成 11.

(19) 功之道;書中共列舉了 16 個藝文贊助案,其中有兩個為國外的藝企合作、一個律師贊 助藝文的案例以及 13 個國內企業贊助藝文成功個案的介紹,這 13 個台灣企業贊助藝文 案例依時間順序整理如下:. 表 2-1 國內企業贊助藝文案例 贊助企業 鴻禧集團. 時間. 1988 年 成立鴻禧文教基金會、鴻禧美術館,初期 迄今. 國泰航空公司. 中興保全. 霖園關係企業. 贊助內容. 企業權益 列贊助單位. 捐出數千件藏品,每年提撥約 2,500 萬元。. 1988 年 贊助【表演工作坊】演出機票或現金。. 列贊助單位、. 迄今. 演出票券. 1994 年 每月直接撥款 15 萬元給【台灣絃樂團】。. 票券、每年兩. 迄今. 場專屬音樂會. 1996 年 贊助【雲門舞集】14 場戶外公演,每年約 列贊助單位、 室內演出票券. -2000 年 900 萬元。. 英 業 達 股 份 有 限 1996 年 1996 年贊助吳珮菁獨奏會 70 萬元,之後每 列贊助單位、 公司. 迄今. 富邦集團. 1997 年 成立富邦藝術基金會、贊助「粉樂町-Very 列贊助單位 迄今. 個月直接撥款給打擊樂演奏家吳珮菁。. Fun Park」活動 500 多萬元等。. 辜 公 亮 文 教 基 金 1997 年 提供附屬劇團【台北新劇團】每年演出經 會(和信集團). 迄今. 演出票券. 列贊助單位. 費與其他行政資源。. 台 積 電 文 教 基 金 1999 年 每年捐助【雲門舞集】1,500 萬元作為雲門 票券、購票優 會. -2001 年 舞集文教基金會的母金。. 台 積 電 文 教 基 金 2000 年. 贊助【優劇場】全省演出 400 萬元。. 會. 惠、贊助單位 購票優惠、記 者會等. 洪 健 全 教 育 文 化 2000 年. 透過國家文化藝術基金會贊助 200 萬元予 列贊助單位、. 基金會(國際電化. 【優劇場】社區義演、 【伊通公園】人事行 受邀參加活動. 商品公司所創辦). 政費用、廖瓊枝歌仔戲文教基金會的課程. 成果展. 計畫、新故鄉文教基金會的網路建制。 菁英證券董事長. 2001 年 王家和董事長免費提供【優劇場】400 坪室 演出貴賓券 迄今. 內場地,並捐助 100 萬元以供其整修場地。. 12.

(20) 表 2-1(續) 贊助企業. 時間. 贊助內容. 台 積 電 、 廣 達 電 2001 年 五 個 企 業 一 年 提 供 當 代 藝 術 基 金 會 共. 企業權益 企業負責人擔. 腦 、 宏 碁 、 民 生 迄今. 2,500 萬元,提供或協助爭取其他資源挹注 任基金會董事. 報、鴻海企業. 於當代藝術館。. 建華金控. 2002 年. 贊助【雲門舞集】上海演出《竹夢》以及. 列贊助單位、. 國際新象文教基金會主辦【中國交響樂團】 貴賓券、餐敘 訪台演出。 資料來源:整理自藝文贊助 Q&A(14-43 頁),表演藝術聯盟編,2003,台北市:中華 民國表演藝術協會。. 從以上的案例分享中可發現:企業贊助藝文時偏好以直接提供金錢為主;藝文團體 或藝術家個人的回饋則以贈送演出票券、提供企業員工購票折扣以及將企業列名為贊助 單位等最為常見;在媒合途徑的部分,一般企業則大多透過各種私人的管道去接洽或認 識藝文組織。 此外,朱惠良(2003)於《新世紀 ABC-藝術企業社區三贏策略》一文中亦提出: 企業人士扮演著影響國家社會的關鍵角色,而藝術則為創造國家競爭力最高附加價值的 要素,故由企業家帶頭提昇藝術活力,等於為國家大幅度地提昇競爭力;然而台灣企業 贊助藝文多屬於單打獨鬥式,受益者極為有限,所以架構藝企合作平台以提供國內企 業、藝術組織與社區合作的管道與資源,乃是促進民間資源投入藝文並與政府共同推動 國家文化發展所必須迅速完成的工作。 羅寶珠(2004)的研究則著重在台灣企業贊助藝文的管道。其研究中再次指出藝文 與企業組織之間的交流管道仍處於各自摸索的階段,不容易發展出長久穩定的合作關 係;而國內現階段的媒合平台「國藝之友」 、 「藝企相投」的發展尚未成熟,目前應該推 展策略聯盟、整合各方資源以達到效益最大化,亦可與國外媒合平台合作以吸收更豐富 的資訊與參考經驗。此一研究的結論中提及以台灣現今的狀況而言,政府應該採取更加 積極的方式來鼓勵企業贊助藝文,並且加強建立起企業與藝文合作可以達到互助互惠的 正確觀念。 綜觀而言,台灣初期的企業贊助藝文行為被視為「公益贊助」的一環,企業界普遍 認為改善藝文環境是政府的責任,業者對於藝文贊助處於消極、被動的狀態,時而需要 透過藝術經紀公司來引介藝文團體;日後隨著生活水準的提升、國民樂於參與藝文活動 13.

(21) 以及社會大眾期待企業能夠擔負起社會責任等種種因素,致使企業在藝文贊助上的熱忱 逐漸地提升,鄭展瑋(1999)的研究便指出企業贊助已不再完全倚賴公關公司介紹,這 可視為企業逐漸熟悉藝文贊助的表現。企業贊助藝文,是兩者之間的互惠互利;雖然這 幾年的研究中不斷肯定藝文的價值、鼓勵企業與藝文合作,但台灣企業對於藝文贊助始 終處於互不了解,並且多半期待贊助活動能迅速獲得社會大眾回應的短期利益取向,從 近年的藝文贊助案例中也可發現企業多以個案式的金錢贊助為主,少有能發展出多元 化、制度化的贊助辦法(朱惠良,2003)。有鑑於此,政府部門開始推展媒合平台以促 進藝文與企業的合作,並期望能協助雙方發展出穩定、具創意的贊助關係,而接下來將 進一步探究國內兩個新興的媒合平台,以期對於台灣藝文與企業合作狀況有更進一步的 了解。. 三、 台灣推動企業與藝文合作的現況 在了解國內外的企業贊助藝文狀況之後,可以發現我國藝文贊助之發展尚處於起步 的階段,為了提升企業與藝文團體雙方互助合作的觀念,政府部門的鼓勵便顯得十分重 要;而為了帶動民間企業的投入,我國政府部門發展了藝企媒合平台並且設立了表揚民 間單位贊助藝文的「文馨獎」。 國內在推動企業與藝文界互相交流的媒合機構方面,目前有兩個正在發展中的主要 平台,分別為台北市文化局近年所推動「藝企相投」計畫與財團法人國家文化藝術基金 會[國藝會]所推動的「國藝之友」,其目的都是為了營造一個藝文與企業合作的穩定機 制(羅寶珠,2004),以下是關於這兩個平台的介紹: (一) 藝企相投 台北市政府文化局於 2002 年委託社團法人文化關懷協會承辦之「整合民間 贊助單位與藝文團體合作之諮詢推廣計畫」可視為台灣推動藝術、企業與社 區三者合作創意模式的開始;計劃副標題為「專業分享,藝企相投」,故又 別名「藝企相投」計劃,其目標在於建立藝術和企業交流的管道並促進雙方 合作。計畫分為三個階段,第一年為觀念導入期、第二年著重於組織架構設 計、第三年是籌備工作期,此計畫是為了籌組台灣第一個藝術與企業合作的 機構而做準備;而計畫內容分為研究調查、研習講座、資料庫建立、藝企合 作案例服務與網頁建立等五大項,計畫內容簡述如下(朱惠良,2003):. 14.

(22) 1、 研究調查:以收集各國藝文與企業合作的組織架構、工作項目、成功案例 及合作模式之研究為主;國內資料則著重於調查藝文與企業合作的成功案 例與合作方式,做為未來發展之參考。 2、 研習講座:引介歐洲、美洲、亞洲、澳洲等各地藝術與企業合作的成功經 驗,相繼邀請了各國合作平台之負責人抵台分享經驗。 3、 資料庫建立:一部分為藝文團體與企業組織的相關基本資料,另一部分則 為各種不同合作模式如何運作的檔案。 4、 藝企合作案例服務:針對企業和藝文組織的需求來進行交叉諮詢以媒合合 作對象,並於合作過程進行追蹤服務。 5、 網頁建立:將所有蒐集、整理的資料刊載於計畫專屬網頁,讓企業與藝文 界可互相交流並擷取所需要的資訊。 (二) 國藝之友 國藝會於 2003 年設立「國藝之友」以協助企業和藝文的交流,該年初次聚 會便邀請會員觀賞【綠光劇團】的舞台劇;2004 年經召集委員會決議通過「國 藝之友組織辦法」之後,「國藝之友」便正式成立(國藝會,2005)。「國藝 之友」可分為一般會員(藝文團體)與企業會員,其歷年來的業務活動如下:. 表 2-2 「國藝之友」歷年活動 時間. 活動. 內容. 2003 年 「國藝之友」國家戲劇院相見 邀請會員初次聚首,共同觀賞【綠光 10 月 2003 年. 歡. 劇團】的舞台劇《人間條件》。. 滿載而歸的藝企之夜. 會員餐敘並且邀請廖咸浩、朱惠良與 澳洲「藝術與企業基金會」Mr. Kerry. 11 月. Klineberg 分享藝文與企業合作經驗。. 2003 年 那一夜,「國藝之友」與游藝 邀請會員與台新銀行游藝卡會員,觀 12 月. 卡會員一同聽相聲. 賞【相聲瓦舍】新戲《大寡婦豆棚》。. 2004 年 「國藝之友」成立大會. 國藝會於 2 月 26 日舉辦「國藝之友」 成立大會。. 2月. 2004 年 台北藝術博覽會-藝術開門 「2004 台北藝術博覽會」的預展餐 3月. 歡喜相迎「國藝之友」. 會,並由畫廊協會理事長劉煥獻導覽。. 15.

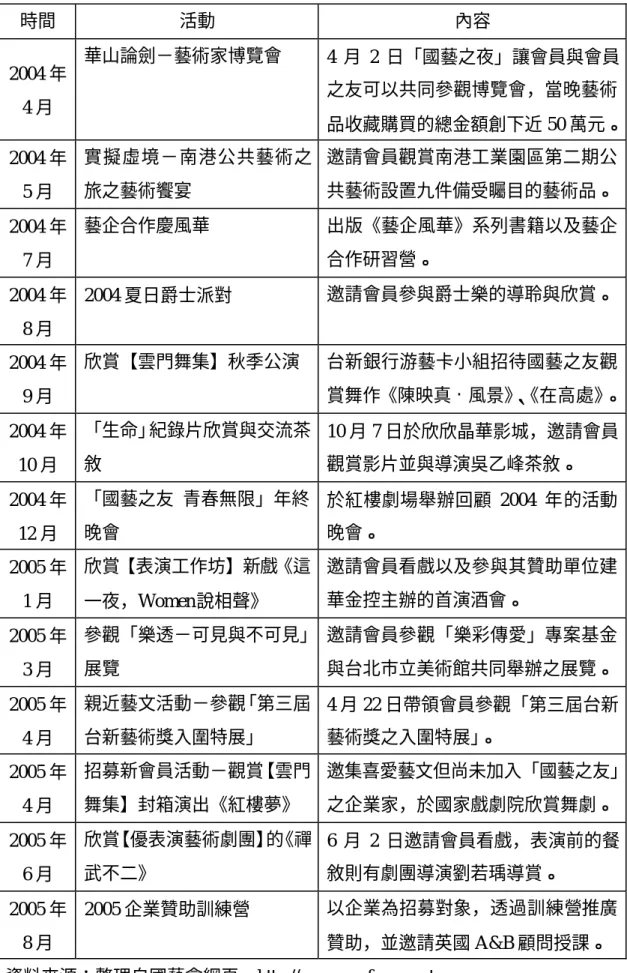

(23) 表 2-2(續) 時間 2004 年. 活動. 內容. 華山論劍-藝術家博覽會. 4 月 2 日「國藝之夜」讓會員與會員 之友可以共同參觀博覽會,當晚藝術. 4月. 品收藏購買的總金額創下近 50 萬元。. 2004 年 實擬虛境-南港公共藝術之 邀請會員觀賞南港工業園區第二期公 5月. 旅之藝術饗宴. 共藝術設置九件備受矚目的藝術品。. 2004 年 藝企合作慶風華. 出版《藝企風華》系列書籍以及藝企 合作研習營。. 7月. 邀請會員參與爵士樂的導聆與欣賞。. 2004 年 2004 夏日爵士派對 8月 2004 年 欣賞【雲門舞集】秋季公演. 台新銀行游藝卡小組招待國藝之友觀 賞舞作《陳映真•風景》 、 《在高處》。. 9月. 2004 年 「生命」紀錄片欣賞與交流茶 10 月 7 日於欣欣晶華影城,邀請會員 10 月. 敘. 觀賞影片並與導演吳乙峰茶敘。. 2004 年 「國藝之友 青春無限」年終 於紅樓劇場舉辦回顧 2004 年的活動 12 月. 晚會. 晚會。. 2005 年 欣賞【表演工作坊】新戲《這 邀請會員看戲以及參與其贊助單位建 1月. 華金控主辦的首演酒會。. 一夜,Women 說相聲》. 2005 年 參觀「樂透-可見與不可見」 邀請會員參觀「樂彩傳愛」專案基金 3月. 展覽. 與台北市立美術館共同舉辦之展覽。. 2005 年 親近藝文活動-參觀「第三屆 4 月 22 日帶領會員參觀「第三屆台新 4月. 台新藝術獎入圍特展」. 藝術獎之入圍特展」。. 2005 年 招募新會員活動-觀賞【雲門 邀集喜愛藝文但尚未加入「國藝之友」 4月. 舞集】封箱演出《紅樓夢》. 之企業家,於國家戲劇院欣賞舞劇。. 2005 年 欣賞【優表演藝術劇團】的《禪 6 月 2 日邀請會員看戲,表演前的餐 6月. 武不二》. 敘則有劇團導演劉若瑀導賞。 以企業為招募對象,透過訓練營推廣. 2005 年 2005 企業贊助訓練營 8月. 贊助,並邀請英國 A&B 顧問授課。. 資料來源:整理自國藝會網頁,http://www.ncafroc.org.tw. 16.

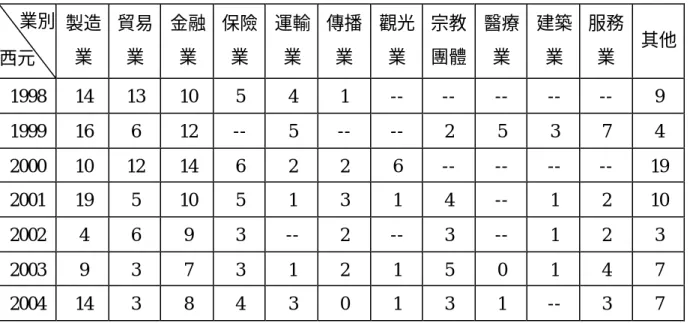

(24) 由「藝企相投」計劃內容與「國藝之友」相關活動中可以發現,國內藝文與企業的 媒合平台尚未達到可以獨立運作的成熟階段,仍需要借鏡於西方媒合平台的組織架構與 不斷學習其他國家的成功經驗。羅寶珠(2004)的《台灣企業贊助藝文管道之研究-藝 術與企業媒合平台組織之建置與發展》研究中亦強調台灣目前的環境之下,政府應該主 動積極地鼓勵企業與藝文團體建立夥伴關係。然而,在公部門鼓勵企業贊助藝文方面, 不同於美國政府的相對基金與稅捐減免政策能夠促使企業與民間個人對藝文慷慨解囊 (夏學理等人,1998),台灣雖有企業捐款非營利組織可以節稅的政策,目前卻只有台 北市政府於 2004 年將表演藝術團體定位為非營利組織,在此之前,國內除了以財團法 人形式成立的團體外,所有的表演藝術團體定位不明,即使受到捐助,捐款人也無法因 此獲得稅捐減免的優惠。此外,政府在鼓勵民間捐助藝文之相關稅制上仍有很大的改進 空間,諸如家庭文化消費支出達一定額度之免稅、企業捐贈藝文之稅賦抵免等,都是可 以進一步開發來鼓勵民間支持藝文的方向(溫慧玟,2005)。 除了稅制的部份之外,政府亦可經由法規條例來改善藝文團體的經營環境、結合公 部門與私部門的力量共同支持藝文活動。例如即將邁向第八屆的「文馨獎」就是文建會 為落實行政院「運用民間力量,協助推動文化工作」之指示,根據「獎勵出資獎助文化 藝術事業者辦法」所舉辦來表揚民間支持藝文的獎勵活動(文建會,2005);文馨獎的 獲獎組別可分為個人、團體(基金會)與企業,由於個人組的藝文贊助規模較小而單純, 團體組則多透過關係企業挹注資金來經營贊助,相較之下企業組的贊助行為較多元化、 也包含部分的藝文基金會之運作。 由文建會主辦已歷時七年的文馨獎,原本應該在 2005 年舉辦第八屆的表揚活動, 但是因為評審委員認為應該擴大文馨獎的美意、吸引更多企業參與,決定停辦一年的活 動來蓄積能量、重新規劃交由國藝會擴大舉辦,以期能自 2006 年起突破往年的格局籌 劃出更完善的第八屆文馨獎(謝震南,2005)。 文馨獎可視為了解國內企業贊助藝文表現的指標之一,若就目前累計七屆的獲獎企 業名單來觀察,可以發現除了無法分類的「其他」業別之外,經常名列前三名的為「製 造業」、「金融業」和「貿易業」,其中的「製造業」和「貿易業」每年獲獎狀況並不是 十分穩定,但「金融業」則是長期都擁有高水準的表現,倘若依照本研究所定義之金融 業乃包含銀行、證券與保險,則金融業每年獲獎件數的表現將更為優異。本研究整理過 去七屆企業組獲獎者的資料,將文馨獎歷年獲獎名單中各個業別的得獎總件數(金獎、 銀獎、銅獎與獎狀獎)統計如下:. 17.

(25) 表 2-3 文馨獎歷年得獎企業業別統計表 業別 製造 貿易 金融 保險 運輸 傳播 觀光 宗教 醫療 建築 服務. 其他. 業. 業. 業. 業. 業. 業. 業. 團體. 業. 業. 業. 1998. 14. 13. 10. 5. 4. 1. --. --. --. --. --. 9. 1999. 16. 6. 12. --. 5. --. --. 2. 5. 3. 7. 4. 2000. 10. 12. 14. 6. 2. 2. 6. --. --. --. --. 19. 2001. 19. 5. 10. 5. 1. 3. 1. 4. --. 1. 2. 10. 2002. 4. 6. 9. 3. --. 2. --. 3. --. 1. 2. 3. 2003. 9. 3. 7. 3. 1. 2. 1. 5. 0. 1. 4. 7. 2004. 14. 3. 8. 4. 3. 0. 1. 3. 1. --. 3. 7. 西元. 資料來源:整理自第七屆文馨獎活動網頁,http://www.cpc.org.tw/wenxin. 很明顯地,台灣金融業對藝文的贊助在這幾年來發展得相當傑出,而根據楊炳韋 (1995)的研究認為:市場競爭越激烈的行業往往公益贊助的參與度也較高;林瑩滋 (2000)的研究也肯定產業特性是影響企業贊助藝文的重要因素之一,因此要了解金融 業贊助藝文的行為,便不能忽視金融業發展的歷史與狀況,所以本研究接下來將進一步 探討國內金融業的發展歷程。. 第三節 台灣金融業的介紹. 美國學者湯瑪士赫利斯(Thomas L. Harris)曾提出:最積極的新興藝文贊助者為銀 行、金融服務機構、醫院與保險公司(吳玟琪、蘇玉清譯,1997);在國內,由文馨獎 的得獎名單中也可發現金融業者贊助藝文的亮麗表現是一股不容忽視的勢力。為了深入 了解金融贊助藝文風潮的相關因素,本節中將探討台灣金融發展的歷史和現況,以及金 融業面臨全球化的併購風潮與順應時代而生的台灣金控公司,作為探究金融業贊助行為 的背景資料。 一、 台灣金融體系的發展歷史 根據台灣金融研訓院所出版的《台灣金融發展史話》一書中指出:半個世紀以來, 台灣經濟從無到有、不斷挑戰顛峰,金融業在這段經濟發展中一直擔任著相當重要的角 18.

(26) 色。台灣光復初期,國內的金融體系大致可分為農業、工商及民間金融:早期的土地銀 行、合作金庫等為農業金融的角色,因應農業改良政策、提供農民借貸;經濟政策推動 民生工業、工業民營化的時期,台灣銀行、三商銀行、中央信託局則負責工商資金融通; 此時的銀行雖然提供存貸服務卻無法應急,因此互助會與地下錢莊便成為民間金融管 道。這些金融體系配合著國民政府政策的方向,扮演著資金融通的角色、調配有限的資 源以振興民間實業,替日後台灣經濟奇蹟打下良好的發展根基(張紹台、王偉芳、胡漢 揚,2005)。 到了 60 年代,原本在中國大陸設立的公營專業銀行在台復業,而「華僑商業銀行」 、 「世華商業銀行」等僑資銀行亦於此時開放設立,這些新設民營商業銀行以及其他外商 銀行的進駐,便成為引進外資的重要管道;70 年代的台灣雖歷經退出聯合國等外交危 機與國際石油能源危機,卻持續推動十大建設,讓國內中小企業興起,政府遂於 1975 年修改「銀行法」以扶植中小企業,金融機構此時則負責資金的疏導;80 年代之後, 財經政策則已朝向自由化邁進(張紹台等人,2005)。簡而言之,60 至 80 年代,國家 基礎建設、中小企業及科技產業蓬勃發展,國內金融體系發揮了籌集和調度資金的中介 功能,而此一時期金融業的特色是:日據時期遺留的商業銀行和大陸在台復業的專業銀 行並存,國內金融市場仍由商業銀行、公營專業銀行所主導(李儀坤,2003)。 80 年代以後,經濟快速地成長,傳統的公營體質與公營企業文化之金融機構已無 法滿足民間多樣化的需求,在民意機構、企業及學界的敦促之下,政府於 1989 年大幅 開放新銀行設立、推行金融自由化政策,此乃台灣光復後首度開放設立新銀行(李儀坤, 2003)。爾後,金融機構的家數激增,1991 年至 1992 年共有 16 家新銀行設立,原本處 於寡佔市場的金融業之競爭變得越來越劇烈,再加上 1995 年國內外爆發金融風暴與弊 案,多數銀行損失慘重,但銀行家數仍然未趨減少,至 2001 年底,國內民營銀行共計 有 48 家,一般銀行獲利率逐年下降、市場佔有率偏低、金融業的經營環境艱困,這些 都是我國金融體系過度競爭的警訊(李紀珠,2002)。 為了因應金融業所面臨的困境,政府在 2000 年通過了「金融機構合併法」以及 2001 年的「金融控股公司法」,開放金融業者設立金融控股公司,其目的就是希望藉由金融 機構合併減少銀行家數,並期待透過同業、異業併購擴大營運規模、發揮綜合經營的效 益進而創造競爭力及未來進軍國際市場的潛能;目前,取得執照且已上市的金控公司共 計有 14 家(李儀坤,2003)。 在現今企業競局全球的年代中,金融業走向自由化、國際化和多角化,而決定勝負 的關鍵包含了科技資訊的運用、金融商品的設計、金融創新的環境與架構;在可以想見 19.

(27) 的未來金融市場中,金融機構提供的服務會越來越多樣化,而這樣日趨複雜的環境裡, 金融業者的治理能力、風險管理機制、如何創造並維護優質穩定的環境等,將成為重要 的議題(張紹台等人,2005)。. 二、 金融控股公司併購的風潮 回顧台灣的金融發展沿革,從逐步建立金融市場到體制日趨完善,在新世紀更邁向 競爭白熱化以及新型態金融體制的出現,而前文所提及的 2001 年國內金控公司之成 立,其淵源可以回溯到始於 90 年代的全球金融競爭與併購;此外,全球各地成立金控 公司的熱潮與各國金控法律的開放及金融歷史亦密切相關。 (一) 全球金融控股公司的發展 一般來說,各國金融制度的形成與該國法律制定的關係十分密切,並且國內 外的政治經濟狀況、風土民情亦對金融發展有所影響,因此金控公司的出現 除了深受該國相關法律的影響,在不同國情與地區中,也會出現不同的整併 狀況(李並光,2003;李儀坤,2003)。 李儀坤(2003)在《金融控股大未來》中論及:全球的金控風潮始於美國, 美國於 1999 年為了強化金融業國際競爭力、順應世界金融百貨化潮流,率 先通過金融控股公司法(Gramm- Leach-Bliley Act)、開啟了金控公司的新紀 元,不久之後,日本、台灣也跟進,帶動了金融併購風潮。另外,歐美各國 金融產業相關法律的轉變,雖然有其歷史延續性,但主要是因為世界貿易組 織(World Trade Organization, WTO)繼商品貿易自由化之後,促使各國放寬 金融法律規範、開放金融服務業市場。相同地,台灣於 2002 年加入 WTO 之 後,金融產業面臨國外大型銀行投入國內市場,而國內又已是競爭激烈的窘 境,並且背負著金融風暴後的慘澹經營,致使各家金融業者無不期盼藉由合 併方式快速擴大企業規模以提昇企業競爭優勢(李紀珠,2002) ;簡而言之, 在金融體系朝向全球化、大型化、世界金融業者紛紛跨業經營以及因應台灣 金融制度的發展之下,台灣的金融控股公司法便順應而生了。 (二) 金融控股公司的優缺點 世界金控公司合併的風潮,乃肇因於經濟自由化、全球管制漸寬等因素,使 得金融業逐漸朝向整合的模式發展(李並光,2003);順應這樣的潮流,台 灣自 2001 年開放申請金融控股公司以來,金融業者渴望藉由跨業經營、擴 大市場來產生經濟效益,因此競相合併、紛紛轉換為金控公司,朝向股權集 20.

(28) 中化、組織大型化與經營多角化的方向推展,以期加強交叉銷售、業務整合 以及資源有效配置等競爭優勢(李儀坤,2003)。 而各個先進國家的政府部門紛紛通過法令、金融業界對於金控公司的型態亦 趨之若鶩,主要是因為透過金控公司來經營金融集團具有許多的優點。金融 控股公司屬於控股公司中的一環,乃藉由持股關係,達成支配其他公司事業 之目的所成立的公司,便稱為控股公司,也可稱之為母公司,被控制者則可 稱為子公司、附屬公司或營運公司(姜堯民譯,2002)。在金控公司的組織 架構方面,國外的金控公司可分為純粹金控公司與事業金控公司,前者如美 國、日本,其母公司不經營金融業務,後者則是母公司亦直接經營銀行或證 券等業務,以德國、瑞士等地較為流行;而美國、英國、日本與我國均採行 純粹金控公司以形成金融集團,純粹金控公司的主要優缺點可歸納如下(李 儀坤,2003): 1、 優點 (1) 純粹金控公司旗下的子集團具有高度自主權,在提供顧客專業金融服務 時,可迅速確實地回應其需求。 (2) 純粹控股的母公司不需經營金融服務業務,因此可長期關注於整個金融 集團的營運狀況,藉以擬定經營策略的大方向。 (3) 金控公司人力、資金等資源可以更有效地分配給各子公司,節省成本。 (4) 不需透過強行的惡意合併以擴大集團,可以分別為子公司訂定營運目 標、尊重其原有的企業文化,避免員工反彈與抗爭。 (5) 金融業欲擴大經營,透過控股公司方式的阻力最小、也最為迅速有效。 (6) 子公司分散全國,卻能夠以原有的特質來保有其地區性優勢或商譽。 (7) 旗下子公司之間進行交叉銷售可強化競爭力,提升經營效率。 2、 缺點 (1) 子公司營運自主性強,若業務互補的協調不足便容易產生負面影響。 (2) 若經營金控公司的專業管理能力不足,可能導致子公司獨善其身不顧及 整個集團。 (3) 任何一家子公司若經營不善都容易波及其他子公司,並且影響該集團的 信用與損害其形象。 綜合歐美日的經驗來看,如果希望進軍國際則必須使金融集團大型化、多角化;再 者,採用純粹金控公司型態的利多於弊、彈性最大,因此這種型態的金融機構已蔚為世 21.

(29) 界潮流(李儀坤,2003)。值得持續關注的是:台灣的金融控股公司法是仿效美國只開 放純粹金融控股公司的方式所設立,如何與我國傳統的金融制度融合以及未來的發展和 成效如何,都還需要以更長的時間來觀察。. 三、 台灣金控公司的經營現況 探究全世界金控公司併購風潮、國內金融歷史與金控公司成立的背景之後,本研究 將進一步分析國內金控公司的營運情形以了解金融生態現況,以此做為探究金控公司贊 助藝文的基礎。 台灣的「金融控股公司法」於 2001 年 11 月正式生效施行,此即為國內金融機購進 行併購與跨業經營的法源(楊淑蓉,2003)。而根據李並光(2003)的研究指出,金控 公司(母公司)是一家持有銀行、壽險、產險、證券等各種金融子公司之股票的控股公 司,擁有提供客戶一次購足(one stop shopping)的服務能力;另外,台灣金控公司採 純粹控股的經營模式,金控公司本身主要的任務僅是決定集團全體的營運策略,也就是 母公司掌握子公司股份而不參與其業務經營,僅透過股權收益來獲利(李儀坤,2003), 金控公司的組織架構如下圖所示:. 純粹金融控股公司 (控股機能). 銀行子公司. 證券子公司. 保險子公司. 其他. 圖 2-1 台灣金控公司模式 資料來源:金融控股大未來(35 頁),李儀坤,2003,台北縣:大樹林。. 國內金控公司開放申請至今已成立了 14 家,每家金控公司旗下整合了保險、銀行、 投信投顧、證券業等等不同的子公司,各家金控公司的規模則有二到九家子公司不等; 國內金控公司的相關資料依開業時間列表如下:. 22.

數據

+7

相關文件

協助青年適才 適性發展,提 供學生 職業試 探 機會,以建 立正確之職業 價 值 觀 。9. 培養臺灣傳統 技藝及區域產 業人才,提升

首先,在前言對於為什麼要進行此項研究,動機為何?製程的選擇是基於

本研究將針對 TFT-LCD 產業研發單位主管與研發人員進行 探討,並就主管於研發人員對職能重視程度作差異性分析。因此

G.( 1998) , Contemporary Strategy Analysis, Backwell

在各年度部份做更進一步之探討,由表 4.1 可以發現,國內汽車輪圈業銷 貨淨額由 2003 年的 5,001,491 千元到 2007 年的 10,199,713

下圖為本研究的主架構設計。透過 Master MCU 控制裝置的按鍵選擇,選擇所需 要控制的 Slave ID 編號及欲控制的命令,透過 Master MCU 將命令送給

譚志忠 (1999)利用 DEA 模式研究投資組合效率指數-應用

本研究採用的方法是將階層式與非階層式集群法結合。第一步先運用