碩士在職專班碩士論文

指導教授: 柯志昌 博士

如何改善財政缺口?

我國地方政府財政努力 與財政能力之研究

How to Improve the Fiscal Gap?

The Research in the Fiscal Effort and Fiscal Capacity of Local Governments

in Taiwan

研究生:管治媛 撰

中華民國一○九年七月

謝 誌

人生是一場不斷學習的過程!

也許一路上面對困難,曾經失望挫折,很幸運地,有一群良師益友 與我相互討論,在最困難的時候給予加油打氣,讓我有信心一路走來,

能夠順利地完成碩士學業,得到了滿滿的學問與情誼。

在臺東大學碩士在職專班的學習旅途中,非常謝謝我的指導教授 柯志昌老師,對我的信任與關懷而讓論文能有更多思考與發揮的空間,

同時,也非常感謝我的 2 位口試委員,本系的劉麗娟老師及國立成功大 學的洪綾君老師,給予了寶貴的建議,讓我的論文更為完整;還有春風 化雨的碩士班老師們,謝志龍老師、靳菱菱老師、李玉芬老師及盧浩平 老師,充實了我對不同公共事務的研究方法和提問見解;以及一群真心 相待的好同學們,望瑄、輝英、玟萲、稚茜、怡如、卉穎、吉同、豪哥、

煜倫,陪伴我渡過論文寫作難關;工作上的長官們,財經處彭科長、吳 副處長及盧處長,啟發我對財政議題的思考和探究,並且包容我、提攜 我;還有家人朋友們及我最親愛的爸爸媽媽,無條件的支持和鼓勵,這 些都是我前進的動力。

生活是多學習、多思考、多行動,繼續前往下一站!

管治媛謹誌於 109 年 7 月

國立臺東大學公共與文化事務學系碩士在職專班

如何改善財政缺口?

我國地方政府財政努力與財政能力之研究

研 究 生:管 治 媛

摘 要

自 2008 年歐債風暴引發全球景氣衰退,使世界各國政府財政接連 受影響,在近十餘年來財政缺口情形是否改善,已成為民眾課責的重要 議題,而地方政府直接提供地區居民公共服務,其財政健全穩定更形攸 關民生。2019 年 4 月 10 日我國通過財政紀律法,表示政府重視財政改 善決心,財政相關法規制度均以財政努力與財政能力為衡量指標之一,

使地方政府紛紛重視財政政策以開源節流。2019 年為地方創生元年,以 均衡台灣為目標,考量各直轄市與各縣市之間自然、人文、經濟等條件

差異,其財政努力與財政能力是否與財政缺口改善有所關聯 ?

研究指標以「開源」與「節流」財政努力、「既有」與「潛在」財 政能力、「即時」與「持續」財政缺口為探討,對我國的直轄市及縣市 政府共 22 個地方政府自 2011 年至 2018 年間各地方政府預算、決算等 財政及經濟統計等時間序列資料,計算財政努力、財政能力與財政缺口 等變數相關指標數據,對各指標檢定以選擇最適模型,採用財務與計量 經濟學之追蹤資料隨機效果迴歸模型分析其間相關性。

結果發現直轄市與縣市應採行的開源節流財政努力方向不同,與其 既有及潛在財政能力改進方向亦不相同。直轄市以開拓自籌財源、減少 人事費支出及提高營利事業營業額占有率,對財政缺口改善較有助益;

縣市則以努力增加歲入總額、減少經常性支出及提高居民所得,對財政 缺口改善具有實益。

整體而言,財政缺口改善受到財政能力高低影響更甚於財政努力。

回到法規制度及國家政策上,無論垂直公平或水平公平,中央先以財政 分權制度設計規劃完善為首要,對中央統籌分配稅款及補助款能有更完 善的公式入法,以均衡區域發展,地方才有餘力站穩腳步增加財政能力,

改善地方政府財政狀況,逐步財政自主。而地方政府亦應本財政自我負 責精神,精進財政努力維護自身財政紀律,達到財政健全目標。

關鍵字:財政努力、財政能力、財政缺口

How to Improve the Fiscal Gap?

The Research in the Fiscal Effort and Fiscal Capacity of Local Governments in Taiwan

Graduate:Guan, Jr-Yuan

Abstract

Since the European debt crisis from 2008 triggered a global recession,

governmental finance all over the world have affected, whether fiscal gap

has improved in the past decade or not become an important issue of the

public accountability for governance. In order to directly provide public

services for local residents, the fiscal stability of local governments is more

related to people's livelihood. Taiwan passed the Fiscal Discipline Law in

April 10, 2019. The Government expresses determination to improve the

fiscal control. The fiscal effort and fiscal capacity are two of the evaluation

indicators to plan of laws and regulations related to local government

financial resource allocation. Then, every local government focuses on the

fiscal policy of increasing revenues and decreasing expenditures. Taiwan

national policy in 2019 is the first year of regional revitalization strategy,

and aims at balancing our country by developing both urban and rural

prosperity in Taiwan. Considering the differences in natural, cultural,

economic and other conditions between municipalities and counties, are their

fiscal efforts and fiscal capacity related to the improvement of fiscal gaps?

The research indicators focus on fiscal efforts to increase revenue and reduce expenditure, existing and potential fiscal capacity, and immediate and sustained fiscal gaps. Panel data of government budget and financial statements about 22 local governments from 2011 to 2018 are calculated for statistics of indicator variables. The most optimal model is chosen by testing the indicators and the correlation among variables is analyzed by panel data random effect regression model.

The results show that the direction of fiscal efforts or fiscal capacity between municipalities and counties is different. It is more helpful for municipalities to improve fiscal gap by tapping in self-financing resources, reducing personnel expenses, and increasing businesses profit. It’s beneficial for counties to improve the fiscal gap by expanding the total amount of revenues, cutting recurrent expenditures, and raising residents' income.

On the whole, fiscal gap improvement is more affected by the fiscal capacity than by fiscal efforts. Therefore, back to the regulatory system and national policies, whether vertically or horizontally fair, central government should take the fiscal decentralization system planning as the first priority.

There must be a better formula for allocation of centrally-funded tax revenues and subsidies to balance regional development. That can make local governments stand firm to force their fiscal capacity, improve the financial situation, and gradually become fiscal autonomy. Then, local governments should also be responsible for their own finance, strive to maintain financial discipline, and finally achieve the goal of sound finance.

Keywords:Fiscal Effort, Fiscal Capacity, Fiscal Gap

目 錄

摘 要 ... i

目 錄 ...ii

表 次 ... v

圖 次 ... vi

第一章 緒論 ... 1

第一節 研究背景 ... 1

第二節 研究動機 ... 4

第三節 研究目的 ... 9

第四節 研究流程 ... 10

第二章 文獻回顧 ... 11

第一節 公共財政分權 ... 11

第二節 財政努力 ... 12

第三節 財政能力 ... 15

第四節 財政缺口 ... 19

第五節 研究指標整理與探討 ... 22

第三章 研究方法 ... 31

第一節 地方政府間財政努力、財政能力與財政缺口指標變數 ... 31

第二節 假設說明 ... 36

第三節 迴歸模型與檢定 ... 38

第四章 各地方政府財政指標估測結果與分析 ... 43

第一節 地方政府財政努力現況分析 ... 43

第二節 地方政府財政能力現況分析 ... 54

第三節 地方政府財政缺口現況分析 ... 63

第五章 實證結果與分析 ... 67

第一節 變數檢定結果 ... 67

第二節 描述性統計結果分析 ... 68

第三節 迴歸模型實證結果分析 ... 71

第六章 結論與建議 ... 77

第一節 結論 ... 77

第二節 建議 ... 80

參考文獻 ... 83

表 次

表 1-1 我國中央與地方財政收入比、支出比比較表 ... 3

表 1-2 地方政府財政收入與支出分類表 ... 5

表 1-3 我國中央統籌分配稅款分配地方政府情形表 ... 8

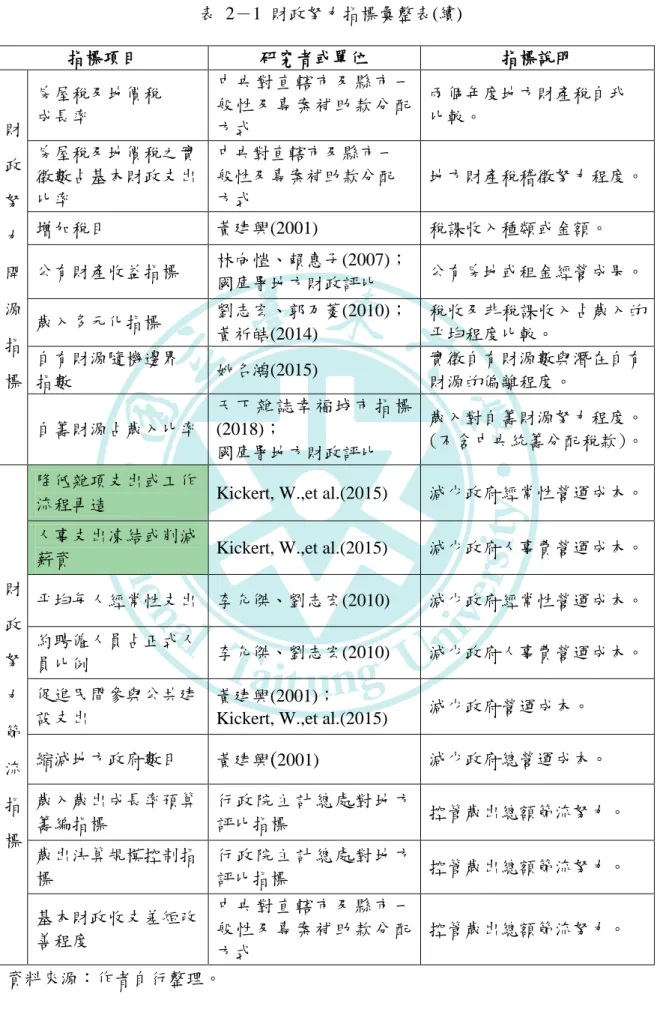

表 2-1 財政努力指標彙整表 ... 22

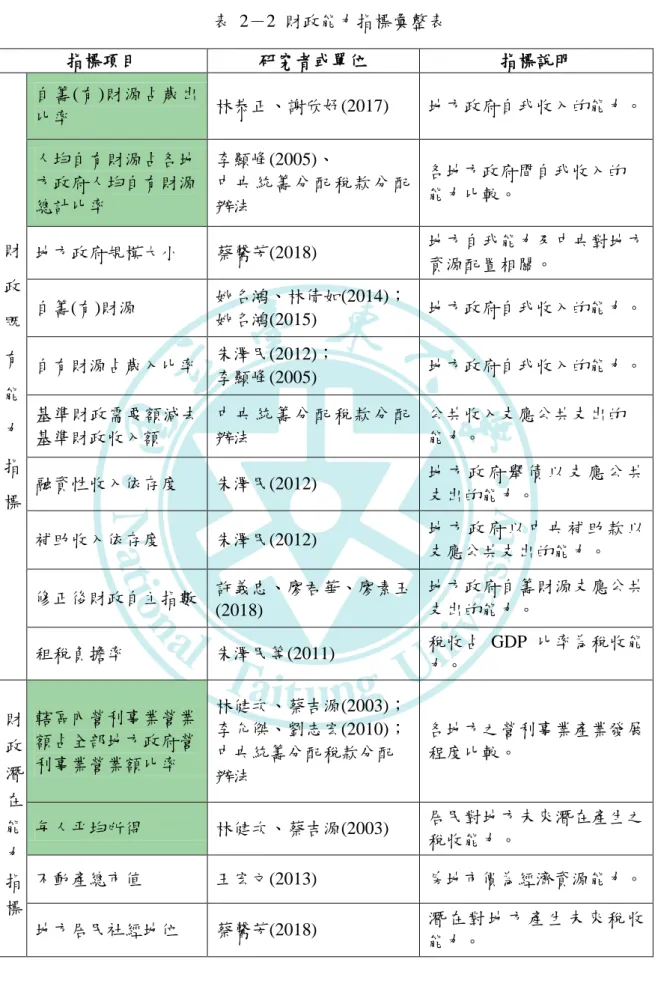

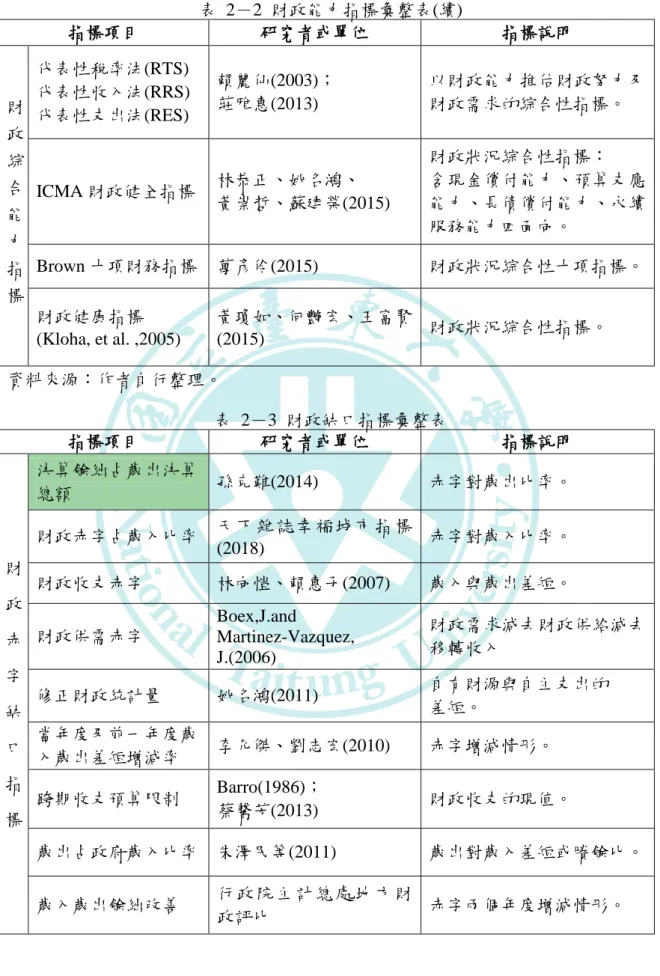

表 2-2 財政能力指標彙整表 ... 24

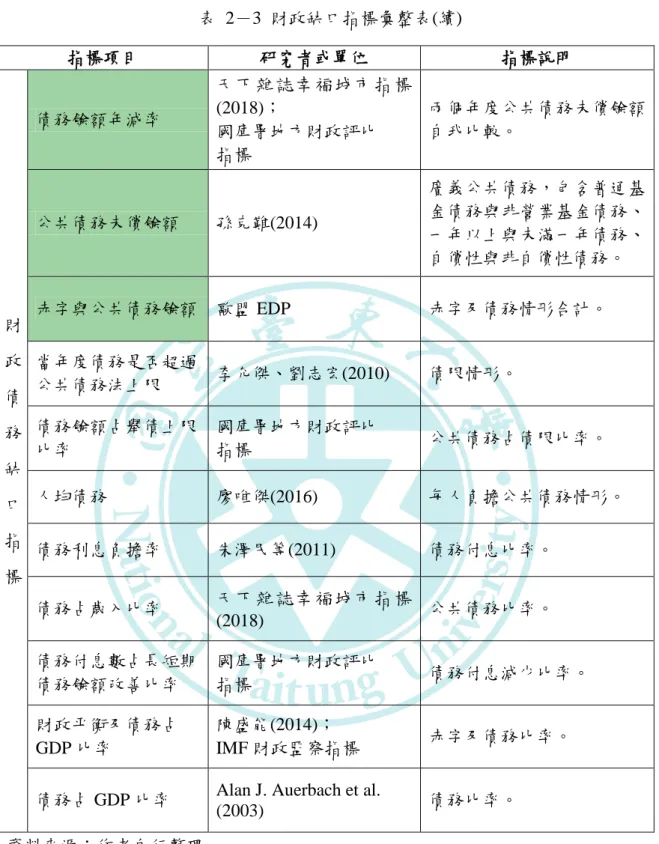

表 2-3 財政缺口指標彙整表 ... 25

表 3-1 研究變數說明表 ... 34

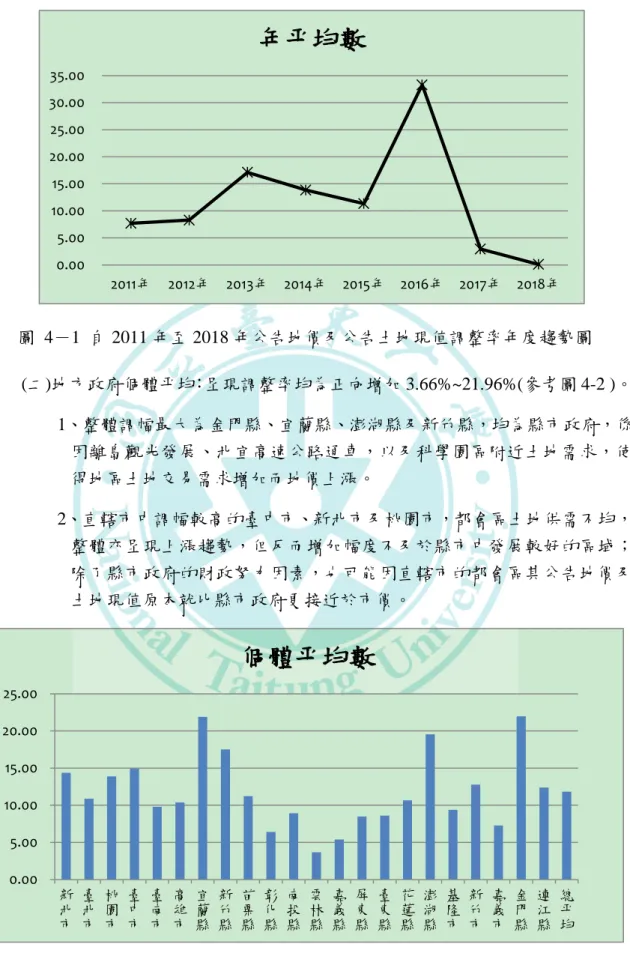

表 4-1 地方政府 2011 年至 2018 年公告地價及公告現值調整率一覽表 ... 44

表 4-2 地方政府 2011 年至 2018 年自籌財源成長率一覽表 ... 47

表 4-3 地方政府 2011 年至 2018 年經常性支出減少率一覽表 ... 49

表 4-4 地方政府 2011 年至 2018 年人事費負擔減少率一覽表 ... 52

表 4-5 地方政府 2011 年至 2018 年自籌財源占歲出總額比率一覽表 ... 55

表 4-6 地方政府 2011 年至 2018 年歲入比率一覽表 ... 57

表 4-7 地方政府 2011 年至 2018 年所得比率一覽表 ... 59

表 4-8 地方政府 2011 年至 2018 年營利事業營業額占有率一覽表 ... 61

表 4-9 地方政府 2011 年至 2018 年財政缺口改善指標一覽表 ... 66

表 5-1 單根檢定結果一覽表 ... 67

表 5-2 F 檢定、拉式乘數檢定與 Hausman 檢定結果一覽表 ... 68

表 5-3 財政努力、財政能力與財政缺口指標變數統計量結果一覽表 ... 69

表 5-4 財政努力及財政能力指標對財政缺口指標變數迴歸係數一覽表 ... 71

表 5-5 財政努力及財政能力指標對財政缺口指標相關性及影響性一覽表 ... 75

圖 次

圖 1-1 地方政府 2018 年法定負債及調借款情形 ... 2

圖 1-2 直轄市與縣市自籌財源趨勢圖 ... 4

圖 1-3 地方政府自籌財源收入及歲入總額趨勢圖 ... 6

圖 1-4 地方政府教科文支出、人事費支出及歲出總額趨勢圖 ... 6

圖 1-5 研究流程圖 ... 10

圖 2-1 研究概念模擬模型結構圖……….….…..………....29

圖 3-1 研究假設與變數關係圖 ... 37

圖 3-2 追蹤資料研究檢定流程圖 ... 42

圖 4-1 自 2011 年至 2018 年公告地價及公告土地現值調整率年度趨勢圖 ... 45

圖 4-2 各地方政府公告地價及土地現值調整率比率圖 ... 45

圖 4-3 自 2011 年至 2018 年自籌財源成長率趨勢圖 ... 46

圖 4-4 各地方政府自籌財源成長率比率圖 ... 48

圖 4-5 自 2011 年至 2018 年經常性支出減少率趨勢圖 ... 49

圖 4-6 各地方政府經常性支出減少率比率圖 ... 50

圖 4-7 自 2011 年至 2018 年人事費支出減少率趨勢圖 ... 51

圖 4-8 各地方政府人事費支出減少率比率圖 ... 53

圖 4-9 各地方政府自 2011 年至 2018 年財政努力指標總數值比較圖 ... 53

圖 4-10 自 2011 年至 2018 年自籌財源占歲出總額比率趨勢圖 ... 54

圖 4-11 我國自 2011 年至 2018 年 GDP 成長率趨勢圖 ... 55

圖 4-12 各地方政府自籌財源占歲出總額比率圖 ... 56

圖 4-13 各地方政府歲入比率圖 ... 58

圖 4-14 各地方政府所得比率圖 ... 58

圖 4-15 各地方政府營利事業營業額占有比率圖 ... 60

圖 4-16 各地方政府自 2011 年至 2018 年財政能力指標總數值比較圖 ... 62

圖 4-17 各地方政府自 2011 年至 2018 年財政努力與財政能力指標比較圖 ... 62

圖 4-18 自 2011 年至 2018 年赤字占歲出總額比率趨勢圖 ... 63

圖 4-19 各地方政府赤字占歲出比率圖 ... 64

圖 4-20 自 2011 年至 2018 年公共債務餘額改善率趨勢圖 ... 65

圖 4-21 各地方政府公共債務餘額改善比率圖 ... 65

圖 4-22 各地方政府財政改善缺口指標比較圖 ... 66

第一章 緒論

如果國民經濟所得是國家發展的命脈,那麼政府財政則是國家穩固的基石。

「以財政支援建設,以建設培養財政」為財政部對中央政府與地方政府共同的財政 願景目標,中央政府的建設是為了促進整體經濟繁榮、國防安全等全國性公共事務,

地方政府的建設則是為了促進地方發展而因地制宜,這些建設經費支出都須以健全 財政為後盾。本章說明了研究背景、研究動機、研究目的及研究流程。

第一節 研究背景

我國政府組織區分為中央政府與地方政府,在法中明定事權、支出責任與財政 收入皆有劃分。一個國家的地方治理,是專業工作,也是學術研究領域,地方選舉 首長,更是代表了民主的基礎(Peerasit Kamnuansilpa,2012)。我國地方政府公職人員 選舉在 2018 年 11 月 24 日完成史上第一次九合一選舉,22 個直轄市及縣市中,比 較 2014 年至 2018 年國民黨由 6 席增加至 15 席、民進黨由 13 席減少至 6 席,政黨 輪替的鐘擺效應,新就任的地方首長承接了前任縣市長未完成的計畫及政策,但也 面對了必須概括承受之前累積的地方實質負債。在公共債務法及預警制度對財政規 範之下,新任地方首長要大刀闊斧展開施政計畫之前,須先自我檢視地方財政狀況,

各個直轄市及縣市債台高築的困境中,財政健全程度成為是否能推展政策重要一環;

而續任的地方首長,則以其財政狀況做為施政績效的重要指標。

一、地方公共債務形成財政壓力

《天下雜誌》2020 年國情調查對台灣 10 好 10 壞,令國人憂心的 10 壞之中就 包含了政府負債。自 1990 年代起我國財政狀況惡化,至 1996 年制定公共債務法,

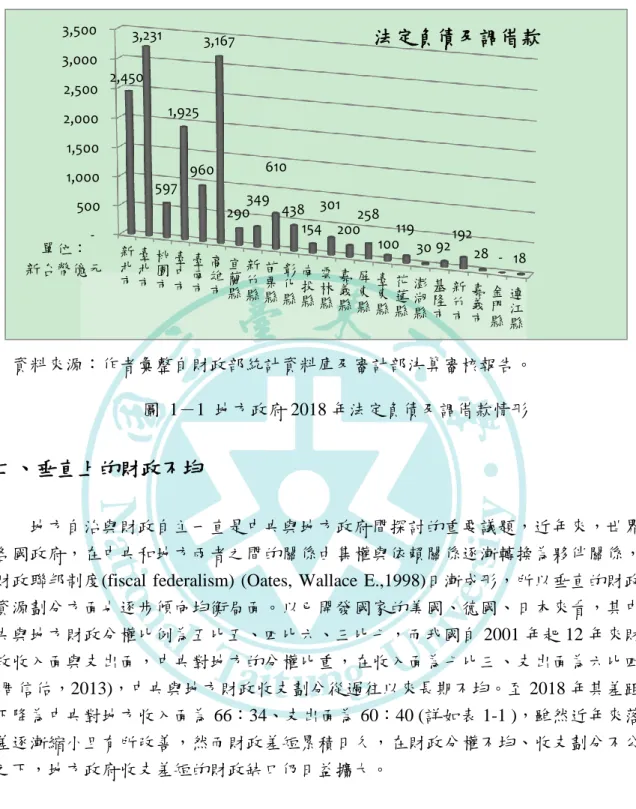

規範公共債務列入法定債限的範圍為一年以上非自償性公共債務未償餘額;但實質 公共債務則包含了法定負債、自償性負債、未滿一年負債及調借款等(詳如圖 1-1),

除了金門縣之外,各地方政府負債金額自連江縣 18 億餘元至臺北市 3,231 億餘元,

均有累計未償債務餘額。地方政府治理所面臨的重要課題之一,即是如何解決財政 壓力(李忠正、李長晏,2013),意即政府透過財政政策來履行社會公共職能,但若 面臨財源不足而產生財政壓力,其來由不只是經由充裕財源以滿足地區居民的公共 服務需求、維持不同地方政府間區域競爭優勢,甚至包含中央政府近年來不斷地將 政事劃分,以授權方式於地方政府所增加的地方經費開支,而使中央財政危機轉嫁 至地方財政危機。

資料來源:作者彙整自財政部統計資料庫及審計部決算審核報告。

圖 1-1 地方政府 2018 年法定負債及調借款情形

二、垂直上的財政不均

地方自治與財政自主一直是中央與地方政府間探討的重要議題,近年來,世界 各國政府,在中央和地方兩者之間的關係由集權與依賴關係逐漸轉換為夥伴關係,

財政聯邦制度(fiscal federalism) (Oates, Wallace E.,1998)日漸成形,所以垂直的財政 資源劃分方面也逐步傾向均衡局面。以已開發國家的美國、德國、日本來看,其中 央與地方財政分權比例為五比五、四比六、三比七,而我國自 2001 年起 12 年來財 政收入面與支出面,中央對地方的分權比重,在收入面為七比三、支出面為六比四 (周信佑,2013),中央與地方財政收支劃分從過往以來長期不均。至 2018 年其差距 下降為中央對地方收入面為 66:34、支出面為 60:40 (詳如表 1-1 ),雖然近年來落 差逐漸縮小且有所改善,然而財政差短累積日久,在財政分權不均、收支劃分不公 之下,地方政府收支差短的財政缺口仍日益擴大。

三、水平上的財政不均

就我國地方發展政策,2019 年為地方創生元年,目標為均衡台灣及發展城鄉繁 榮,在創造地方特色生機之中,亦需著重於直轄市與各縣市不同區域之間的自然、

人文、經濟種種條件差異,產業經濟發展需要財政支援,各地方政府在水平上是否 有充足的財源支應地區發展經費?依國家發展委員會《都市及區域發展統計彙編》

- 500 1,000 1,500 2,000 2,500 3,000 3,500

新 北 市

臺 北 市

桃 園 市

臺 中 市

臺 南 市

高 雄 市

宜 蘭 縣

新 竹 縣

苗 栗 縣

彰 化 縣

南 投縣

雲 林縣

嘉 義縣

屏 東縣

臺 東縣

花 蓮縣

澎 湖縣

基 隆 市

新 竹 市

嘉 義 市

金 門 縣

連 江 縣 2,450

3,231

597 1,925

960 3,167

290 349 610

438 154

301 200 258

100 119

30 92 192

28 - 18 單位:

新台幣億元

法定負債及調借款

表 1-1 我國中央與地方財政收入比、支出比比較表

單位:新台幣兆元;%

收 入 支 出 年度 中央

總額

地方 總額

中央與地方

收入比 比值 中央 總額

地方 總額

中央與地方

支出比 比值 2011 1.92 0.78 71

:

29 2.45 1.71 1.04 62:

38 1.63 2012 2.06 0.84 71:

29 2.45 1.89 1.08 64:

36 1.78 2013 2.01 0.91 69:

31 2.23 1.80 1.07 63:

37 1.70 2014 1.95 0.95 67:

33 2.03 1.76 1.16 60:

40 1.50 2015 2.04 0.94 68:

32 2.13 1.80 1.12 62:

38 1.63 2016 2.02 1.02 66:

34 1.94 1.86 1.19 61:

39 1.56 2017 2.04 1.06 66:

34 1.94 1.86 1.22 60:

40 1.50 2018 2.09 1.10 66:

34 1.94 1.94 1.27 60:

40 1.50 說明:各級政府決算審定數中,中央與地方政府公庫收入淨額與支出淨額。資料來源:作者彙整自財政部統計資料庫。

全國地理區域可劃分為北、中、南、東四區,天然地理區域特性不同且發展不一;

再依「地方制度法」行政區劃,地方政府之中,一級行政區為直轄市、二級行政區 為縣市,人口、組織及財政上制度規範亦不同。因此,使直轄市及縣市立足點不同,

水平上兩者財政自主程度不均(詳如圖 1-2 ),6 個直轄市人口占全國 69%以上、面積 占 23%以上、自籌財源總額在近 8 年來均超過 3,163 億餘元以上,16 個縣市自籌財 源總額則在 923 億餘元之內,直轄市與縣市間財政自主能力差距很大。其中,地處 在區域發展落後的東部縣市相較於首善之區的北部直轄市,工商業受限於人文地理 的先天條件而發展不利,係屬偏鄉窮縣,是否其財政努力程度不足?或是財政能力 不佳而資源又分配不均所導致,亦是一直以來財政的課題。

四、政府財政紀律與公民課責的日益重視

「財政紀律法」於 2019 年 4 月 10 日通過,表示我國正視財政控管的預防性並 改善各級政府財政上收支成長失衡、債務負擔沉重等財政困境的決心。自 2008 年起 歐洲主權債務危機風暴引發全球景氣衰退,使世界各國政府整體財政接連受影響,

政府決策者因而認知到與其事後解決財政問題,不如將財政控管視為政府重大政策 之中的一環,故近十餘年來財政紀律遵循及財政狀況改善,亦已成為民眾課責政府 施政的重要議題。由於公共支出隨民意高漲及公共服務提升而日漸增加,因此租稅

資料來源:作者彙整自財政部統計資料庫。

圖 1-2 直轄市與縣市自籌財源趨勢圖

收入及公共財產收入逐漸不敷支應,整體財政能量不足,政府預算收支差短以舉債 方式來籌措財源,則赤字之下,使公共債務未償餘額不斷累積,面臨到債限問題,

以致政事支出受限,影響政府服務品質,導因於政府對其自主性財政能力不佳或財 政努力不足所造成。因此,中央政府為了強化地方政府財政體質,除了法制面上對 財政紀律及債限限制,另以考核方式,建立了財政健全方案、地方財政輔導方案、

一般性補助款考核機制,以財政健全為目標,透過財政指標來檢視地方政府的財政 努力與財政能力,以期改善財政缺口狀況。

第二節 研究動機

我國中央政府重視地方政府在財政努力及財政能力的表現,在法規、考核及方 案中可以顯見。地方制度法、財政收支劃分法、中央統籌分配稅款分配辦法以及中 央對直轄市及縣(市)補助辦法等,舉凡與地方政府財政資源分配相關的法規制度,

均朝向以財政努力及財政能力作為衡量指標之一。在財政健全方案,以控管年度的 舉債額度、支出結構調整、財源多元籌措為三大主軸(許永議,2015);而中央對直 轄市及縣市一般性及專案補助款的分配公式及考核,將財政努力的開源節流績效、

財政能力分級及相關指標納入計算。意即當地方政府自我財政努力程度高且財政自 主能力強時,不但本身可以賺得較多的自主財源,中央亦同時分配較高的財政資源。

中央以法制化方式促進財政努力及財政能力提昇,使各地方政府紛紛重視財政。

0 500 1000 1500 2000 2500 3000 3500 4000 4500

2011 2012 2013 2014 2015 2016 2017 2018 3163

3409 3742 3924 4044 4052 4155 4178

787 843 905 923 895 853 905 886 單

位

: 新 台 幣 億 元

年度:西元年 直轄市 縣市

一、財政收支劃分是否具公平性

相關法規方案中與地方財政最為關連,也是中央統籌分配稅款分配辦法之母法 即為「財政收支劃分法」規範明定各級政府收入分類表與支出分類表(詳如表 1-2)。

收入面,除統籌分配稅及補助收入由中央設算及核定後撥付,其餘各項收入是由地 方政府本身行政區域內外之產業、居民或公有財產等產生收益為財源而有收入能力,

可以做為自我努力方向,稱為自籌財源;支出面,由哪一級政府立法並執行者,歸 該級政府支出。而自籌財源優先支應之支出,為該地方政府的人事費支出、經常性 支出、基本設施經費、地方性事務經費,此為財政收支面的基本規劃。

表 1-2 地方政府財政收入與支出分類表

收 入 支 出

分 類 備 註 分 類 備 註 稅課收入

(一)統籌分配稅 (二)其他稅課

收入

自籌財源=

收入

─統籌分配 稅

─補助收入

自有財源=

收入

─補助收入

政權行使支出

地 方 政 府 應 優 先 支應以下支出:

一、人事費支出。

二、一般經常性 支出。

三、基本設施經費 等。

四、地方性事務經 費。

行政支出 民政支出 財務支出

工程受益費收入 教育科學文化支出

罰鍰及賠償收入 經濟建設支出

規費收入 交通支出

信託管理收入 警政支出

財產收入 社區發展及環境保護支出

營業盈餘及事業 收入

社會福利支出 債務支出

補助收入 公務員退休及撫卹支出

損失賠償支出

捐獻及贈與收入 信託管理支出

自治稅捐收入 補助及協助支出

其他收入 特種基金支出

其他支出

資料來源:作者自行彙整自財政收支劃分法內容。

由收支結構面詳細探究地方政府引起財政狀況不佳或惡化的原因,就整體收支 來看,歲入擴增不及歲出的擴增、結構性財政赤字(林慈芳,2014);就個別歲入、

歲出而言,公告地價及公告土地現值無法反應不動產市價、歲入自籌財源不足(詳如 圖 1-3)、過度的中央補助款及統籌分配稅款,歲出則包含人事費支出或教育支出結 構僵化(詳如圖 1-4)等(凌忠嫄,2013)。對於目前如此財政現況與問題困境,財政收 支劃分更形重要。

資料來源:作者彙整自財政部統計資料庫。

圖 1-3 地方政府自籌財源收入及歲入總額趨勢圖

資料來源:作者彙整自財政部統計資料庫。

圖 1-4 地方政府教科文支出、人事費支出及歲出總額趨勢圖

我國自 1951 年訂定財政收支劃分法以來,期間歷經七次修正,最近一次是於 1999 年因精省修正法規,至今已超過二十年,在中央政策改革及地方發展變遷下,

直轄市在 2014 年之前陸續升格為六都,都因故擱置未能再修法,導致法規內容頗多

9,393 9,345 9,501 9,817 10,086 10,135 10,421 10,921

3,950 4,252 4,648 4,847 4,940 4,906 5,060 5,065

0 2,000 4,000 6,000 8,000 10,000 12,000

2011 2012 2013 2014 2015 2016 2017 2018 單位:億元

歲入總額 自籌財源

9,862 9,974 9,875 9,995 10,022 10,149 10,365

11,046

3,325 3,341 3,362 3,495 3,502 3,711 3,816 3,907 4,573 4,752 4,781 4,832 4,892 4,943 5,005 5,159

0 2,000 4,000 6,000 8,000 10,000 12,000

2011 2012 2013 2014 2015 2016 2017 2018 單位:億元

歲出總額 教科文支出 人事費支出

不合時宜,中央與地方間、直轄市與縣市間,因垂直上及水平上的財政資源配置不 均,有失原本財政收支劃分法消弭城鄉差距、調劑財政盈虛的立法原意。根據 2020 年財政部國庫署官網顯示,目前財政收支劃分法修正草案函送立法院版本,以「擴 大中央統籌分配稅款規模」、「調劑地方財政盈虛」、「強化地方財政努力誘因機 制」為主要方向,目的擬依地方政府財政努力與財政能力,以公式入法取代比例入 法,並劃一直轄市及縣市分配基礎,做為中央統籌分配稅款(簡稱中統稅)收入分配 各地方政府的依據。實際上,現階段中統稅依法的分配結果,截至 2018 年各地方政 府中統稅分配收入與其占歲入比率,相較於 2011 年均有成長(詳如表 1-3 ),但成長 額度仍以直轄市為多,單一直轄市獲配數增加 70 億餘元至 115 億餘元,是縣市成長 幅度的兩倍以上;法定分配仍是以六都為主,占資源的 61.76%,其餘各縣市占 24%

及鄉鎮市占 8.24%。分配上的不均,使中央欲財政分權,改善地方財政能力的美意,

是否能彰顯,有待實證。

二、財政政策是否具永續性

財政資源配置在各地方是以區域發展均衡為目標,讓地方政府政策持續運行,

亦需同時著重於財政永續性。對於地方政府是否具有永續性?或者政府究竟會不會 破產?倡導全民監督的參玖參公民平台,自 2012 年起透過財政昏迷指數來討論政府 破產失靈的可能性。顯示出「財政缺口」為財政永續的衡量方式之一,探討內容除 了公共債務的穩定性之外,主要原因還有政府收入及支出結構問題(Philippe Burger, 2003),即財政收支赤字及債務所造成的財政缺口能維持在長期穩定狀態,並且收斂 在一項可承受的水準之內,財政缺口能否改善關乎日後政府的財政狀況。

在面對大環境的景氣循環及金融海嘯等財政危機時,政府採行權衡的擴張性財 政政策,容易引發公共債務增加以支應預算赤字,逐漸形成財政黑洞,使得擴張性 財政政策和財政永續性成為兩難的問題;這也是經濟合作暨發展組織(Organization for Economic Cooperation and Development,簡稱 OECD)在 2010 年世界經濟展望中 聲明的要項,如何約束公共債務問題,以避免經濟危機轉變為財政危機。對於我國 一直以來處於長期財政失衡的處境中,財政赤字與債務累積的確是當前國家財政病 徵(蔡馨芳,2011),而衍生民眾對財政監督及課責的需求。財政政策的控管,在法 制面上,著重於地方財政自主的財政努力與財政能力對財政狀況的改善,但現行對 地方政府的財政研究以指標的估測衡量、影響財政指標的因素等為主要研究方向,

卻較少以不同指標變數衡量對實務作業角度多方面檢視地方政府努力是否與其財政 能力增加有實際對應關係,並是否能進而改善財政缺口的相關實證分析,本研究擬 以財政努力、財政能力與財政缺口三者之間關係做為研究探討範疇。

表 1-3 我國中央統籌分配稅款分配地方政府情形表

單位:新台幣億元;%

年度/

類別

2018 年 2011 年

增(減)

=(1)-(2) 中央統籌

分配稅款(1)

中統稅占歲 入比率%

中央統籌 分配稅款(2)

中統稅占歲 入比率%

新北市 332.12 21.71 228.45 16.00 103.67 臺北市 441.88 25.67 326.63 19.90 115.25 臺中市 266.27 22.43 186.41 20.49 79.86 臺南市 225.52 26.39 155.08 21.65 70.44 高雄市 308.63 25.49 209.45 18.56 99.18 桃園市 200.55 22.16 97.91 16.86 102.64 6 直轄市

分配數占 總分配數

比率

61.76% - 61% - 0.76%

宜蘭縣 39.53 18.16 36.99 18.15 2.54 新竹縣 47.16 20.41 31.84 13.98 15.32 苗栗縣 59.70 25.93 37.25 17.12 22.45 彰化縣 101.24 25.03 66.74 19.88 34.50 南投縣 73.28 27.31 44.53 20.28 28.75 雲林縣 76.97 26.23 54.48 22.14 22.49 嘉義縣 64.48 23.17 48.55 22.45 15.93 屏東縣 88.47 21.79 63.04 18.32 25.43 臺東縣 51.31 24.86 26.71 19.15 24.60 花蓮縣 51.07 22.69 32.89 20.32 18.18 澎湖縣 23.99 24.31 14.15 17.85 9.84 基隆市 42.04 23.28 28.96 17.07 13.08 新竹市 41.87 22.89 28.32 18.09 13.55 金門縣 17.31 15.47 11.79 9.62 5.52 嘉義市 30.27 21.83 16.40 14.27 13.87 連江縣 4.89 12.67 2.59 7.75 2.30 16 縣市

分配數占 總分配數

比率

24% - 24% - -

資料來源:作者彙整自財政部統計資料庫。

第三節 研究目的

財政缺口引發財政困境是探討財政相關議題的起因,包含財政收支不均衡下,

產生名目財政缺口或實質的財政赤字、已瀕臨債限的政府公共債務及潛藏負債等。

面對如此財政困窘的狀況,中央除了可以法規制度面刺激地方政府財政努力之外,

對於財政努力良好卻一直無法增加財政能力的地方政府是否有所認知?而地方自我 財政能力不足,是否可因財政努力成果,帶來收入增加、支出減少,使財政缺口減 緩,促進財政能力提升?期望能由此研究實證結果,改善財政失衡問題,讓中央及 地方政府對未來規劃能消除城鄉差距、彌平財政收支差短的法規制度中的財政努力 與財政能力,更為重視。

新公共管理運動興起於美國聯邦政府在石油危機後,財政惡化導致對地方政府 財政資源分配規模縮小而補助款減少,使地方政府效法企業家精神(徐仁輝,2018)。

之後,衍生各國公部門將企業財務規劃模式引進公共財政管理方式,形成了「新公 共財務管理」運動,發展出對不同政府評估其財務狀況的工具及指標,有事前預警 及事後監控效果,並及時提出財政策略建議(蔡馨芳,2018)。本研究採行新公共財 務管理概念,探究歲入面、歲出面及整體財務狀況面三大面向,評估方式為先定義 財政努力指標,以衡量地方政府是否有財政努力作為;在財政努力下,檢視整體財 政收入是否可以支應政事支出,是否增進財政能力;再衡量財政缺口是否改善,並 探討財政缺口改善程度和地方政府的財政努力與財政能力是否具相關性。驗證目前 中央對地方政府財政努力與財政能力的重視,是否為達成改善地方政府財政缺口的 有效方式,做為日後財政政策上規劃財政分權與財政資源分配的考量,達成財政健 全的目的。

研究探討的「地方政府」以我國各直轄市及縣市為範疇,自 2011 年至 2018 年 間的預算、決算及財政經濟統計相關資料,實證分析地方政府的財政努力與財政能 力情形,再進行迴歸模型的因果關係分析來檢視是否對財政缺口問題有所改善。希 望藉由財政努力、財政能力與財政缺口的實證分析,探討地方政府財務改善中,財 政面主要影響因素為何,提出日後中央對地方財政資源配置合理方式的政策建議,

進而強化地方政府財政責任。

主要研究分析探討及目的如下:

一、分析近年地方政府財政努力、財政能力情形與比較,以及財政缺口狀態。

二、研究地方政府財政努力及財政能力對財政缺口的相關性。

三、探討財政努力及財政能力重要性與其改善方向,提出政策建議。

第四節 研究流程

研究流程共分為六章,如圖 1-5 所示:

第一章緖論,說明介紹研究背景、動機與研究目的;

第二章文獻回顧,探討公共財政分權理論,以及財政努力、財政能力與財政缺 口的定義及指標,再彙整研究指標整理,之後對研究指標探討來選定指標;

第三章研究方法,著重於變數指標說明與迴歸模型選定的說明討論;

第四章對各地方政府財政指標估測結果之比率分析及趨勢分析;

第五章探討財政努力與財政能力對財政缺口變數迴歸實證結果分析;

第六章提出綜合結論與政策建議、研究建議。

圖 1-5 研究流程圖 研究背景、動機與研究目的

文獻回顧

財政分權 財政缺口

研究方法

迴歸模型與檢定 變數指標說明

結論與建議 個體比率分析 年度趨勢分析

實證結果

追蹤資料迴歸分析 財政努力 財政能力

第二章 文獻回顧

對於地方政府財政努力與財政能力的研究起源,和政府本身職能相關,先探討 公共財政分權理論。地方政府為使財政分權的收支權責相平衡,以辦理開源節流對 收入來源及金額增加程度或節省支出金額為努力目標,亦需同時考量其本身先天環 境的財政條件是否足以支應公共服務需求,也就是其財政能力,探討兩者間影響因 素的不同,如何找到客觀的估測衡量指標及研究方法,進而導向本研究相關的探討 問題及研究論點,並以財政努力及財政能力為基礎,以至於其後有關對整體地方政 府財政狀況中有關財政缺口的研究,整合有關文獻。

彙整方式以了解過去文獻中對財政努力、財政能力及財政缺口有關的國內外文 獻中探討的定義,以適當的定義再去檢視不同研究定義下所設定檢測的指標,各指 標應以具有辨識度、客觀性、關聯性、自我比較性(李允傑、劉志宏、張家瑋、李俊 緯,2010)。意即考量財政指標時,要能區分不同地方政府在不同時期的財政狀況、

資料取得需客觀且不受其他指標相互影響、指標與財政衡量目標具有相關、同一地 方政府可依不同指標自我比較等特性,該指標才具有衡量性,足以作為研究上的參 考指標。本章共五節,第一節公共財政分權,第二節財政努力,第三節財政能力,

第四節財政缺口,第五節對文獻中相關研究指標整理及探討適用研究指標。

第一節 公共財政分權

政府的角色在於如何將財政資源分配與回應民眾需求,馬斯格雷夫(Musgrave) 在 1959 年《公共財政理論》書中探討,政府對人民的稅捐徵收與公共財提供,可以 解決市場價格機制之外,民眾對具有公共利益的不同財貨需求。因此,政府具備三 大經濟職能包含資源配置、物品與服務分配、總體經濟穩定,而公共財政中,分析 了政府經濟職能、公共選擇、公共收入、公共支出與財政分權,是以公共財政分權 目的為以「公共收入」提供「公共支出」,充足的財政能力及努力會達到經濟財政 上的穩定。在我國,課稅權及收入劃分乃是以中央政府為主,稅率在稅法中已明定,

而地方政府並無課稅自主權,往往造成地方收入無法彌平地方公共支出。

對地方而言,財政分權給予地方政府稅收權利和支出責任,在各項因應地區居 民需求產生的公共支出,需由公共收入來彌平,是地方自治的基石,但也容易造成 地區競爭。丁波在(Tiebout,1956)《地方支出純理論》提出「以腳投票」理論,認為 地方政府較中央政府具有訊息優勢,其提供的公共財可以更為滿足居民偏好,再經 由居民主動遷徙,達成公共財最適配置。然而,地方政府之間是否維持水平上公平,

本身公共財政收支是否均衡,能否滿足地區政事支出及建設經費所需,會隨地方區

域工商發展或政府歲收能力有所差異;Oates(1998)研究財政分權,認為地方政府規 模取決於地區公共服務需求與提供成本的差異,強調不同層級政府間「移轉支付」,

可使財政外溢性收益內部化、水平財政均等化、整體稅收體系改善,並透過附條件 式移轉支付及無條件移轉支付兩種方式;經由中央與地方政府間垂直移轉支付,使 地方政府能財政自主。探究財政自主影響因素,其一來自於社會經濟上人口所得、

工商條件等財政能力,其二為財政努力,並量入為出維持財政紀律(謝承堯,2019)。

綜上所述,財政分權理論目的是使政府財政能夠自主,公共收支均衡,中央以移轉 性支付、地方以財政能力與財政努力的方式,朝向改善財政缺口以達到財政穩健的 目標。

在我國,中央政府制定了計畫型補助收入為附條件式移轉支付,以及統籌分配 稅款、一般性補助款為非條件式移轉支付,做為調節地方政府財政分權以達到均衡 城鄉區域發展的機制。移轉支付的機制,無論是探討以新的公式設計於公平性移轉 支付,或者是對既有法規制度的修訂改善,在世界各國的地方政府已然成為財政改 革的關鍵要素(Boex, J. and Martinez-Vazquez, J., 2006)。從而,我國現行在此機制下,

結合「財政條件」與「財政競爭」的財政改革方向,中央對財政資源分配即以地方 的「財政能力」及「財政努力」的指標公式化為衡量基礎,目標朝向財政缺口情況 改善,遵守財政紀律,達成財政健全。

第二節 財政努力

在探究財政努力定義上,黃建興(2001)研究將財政努力定義為地方政府就轄區 內擁有所有資源,充分利用、開闢財源,承擔增加收入的財政責任,即為財政努力。

美國政府間關係諮詢委員會( Advisory Commission on Intergovernmental Relation,簡 稱 ACIR)視財政努力為在既有財政能力中,實際租稅收入較潛在租稅收入的努力。

邱莊昌(2017)定義財政努力為實際自主收入用於公共服務支出所占地方政府財政能 力之比率。因此,財政努力是地方政府能夠善用其財政自主性增加公共收入的努力 程度,是實際收入相較於特定基準收入的努力程度,與地方政府採取財政、經濟上 的政策來改善財政狀況的作為有關。

財政努力指標一般分作「開源」與「節流」不同方向來探討。開源即增加公共 收入,包含「租稅努力」及「非租稅收入努力」不同收入來源;節流即減少公共支 出,包含各項政事別、計畫別、業務別之不同支出用途。

「開源」方面研究主要以開闢財源而努力增加各項收入種類的徵收金額情形做 為財政努力指標。黃建興(2001)研究開源努力包含法制內可徵收的稅課收入,以及 規費、罰鍰或權利金等非稅課收入,可使地方自籌財源增加,減輕對舉債的需求,

對財政健全具有實質效益。

歲入成長情形及自籌財源成長率兩者,是判斷開源是否有實益的重要參考指標。

財政部 2018 年對地方財政評比指標,開源面包含:(1)稅收徵收指標(2)規費及罰鍰 徵收指標(3)公有財產收益指標(4)自籌財源占歲入比率。行政院主計總處 2018 年在 中央對直轄市及縣市一般性及專案補助款分配方式,財政努力指標包含:(1)基本財 政收支差短改善程度(2)地方稅稽徵努力程度:房屋稅及地價稅實徵數占基本財政支 出比率、房屋稅及地價稅成長率(3)規費、罰鍰及賠償收入、工程收益費、營業盈餘 及事業收入、自治稅捐等收入總數之決算數占基本財政支出比率,及以上各收入總 數近三年平均成長率。而我國以財經專業導向的天下雜誌(2018)「2018 幸福城市」

調查中,施政力指標包含自籌財源年增率、歲入自籌財源比率,作為財政努力指標。

財源收入實收數與潛在數間差距的努力,姚名鴻(2015)採隨機邊界分析法探究 地方自有財源的實徵數與潛在自有財源的偏離程度作為財政努力指標,發現各地方 政府財政努力程度有顯著落差,而財政努力不足會使財政能力降低。再以固定效果 迴歸模型實證,中央對地方財政移轉的非條件式(一般性補助款及統籌分配稅款)及 條件式(計畫型補助款)兩種,對實際稅收與潛在稅收趨近程度的財政努力之影響,

皆呈負相關;此外,研究結果發現每人公共支出水準較高,財政努力度高;居民可 支配所得較高,財政努力反而低;在地方首長選舉年度,財政努力會偏低;而以時 間趨勢來看,財政努力逐漸提升。

歲入多元化,係指豐富收入的不同種類來源,避免造成單一歲入波動影響整體 財政情形,亦是一個財政努力方向。劉志宏、郭乃菱(2012)研究指出依賴單一稅收 或少數特定收入來源,可能危及歲入穩定性,如果單一稅收或收入受景氣影響而不 佳時,將使財政能力波動性較大;而中央統籌分配稅款或補助款收入是為政府間財 政移轉收入,目的是減少垂直的財政失衡、增進水平的財政平等及配合國家地區間 發展。故以主要收入占全部收入比例,再對不同收入類別種類計算為「歲入多元化 指標」(Suyderhoud,1994)做為財政努力指標,為解釋變數,並加入地方政府實質家 戶所得為財政能力,選舉年、中央與地方是否同政黨為控制變數,以當年度與上一 年度歲入變動值計算歲入穩定度為被解釋變數。經隨機效果迴歸模型實證發現歲入 多元化的財政努力與歲入穩定呈正相關,選舉年和財政能力與之呈負相關,政黨則 不顯著相關。後續,黃祈皓(2013)採用固定效果迴歸模型,以歲入多元化指標為解 釋變數、財政赤字為被解釋變數,實證結果為兩者之間呈顯著正相關。

在法制面,公共債務法規範納入將前三年度自籌財源決算數之成長率為財政努 力因素,以控管舉債額度。中央統籌分配稅款分配辦法以地方政府轄區內營利事業 營業額占全部地方政府營利事業營業額之占有率為財政努力因素,設算分配比率。

就租稅努力而言,可對不同稅本、稅源及稅種區分,再從稅率、稅基方面來做 努力。林健次、蔡吉源(2003)討論過去財政收支劃分法修正草案,財政努力指標中 租稅努力為公告地價占市價的比例、公告現值占市價的比例,非租稅收入努力為營 利事業營業額占全國總營業額的比例、規費罰款及工程受益費占自有財源的比例。

經評估比較,其中只有「公告地價占市價的比例」是符合促進地方財政努力效益並 較有客觀公平性的指標,也不會與其他指標產生競合現象,並建議以地方政府努力

「增加自有財源程度」為指標。

租稅實收數與潛在數間差距的努力,賴麗仙(2003)依據美國政府間關係諮詢委 員會(ACIR)的代表性稅率法(Representative Tax System,簡稱 RTS)為估測方式,

計算地方政府每一稅種的全國平均稅率為代表性稅率,將各地方政府每人平均預估 稅收除以全國每人平均預估稅收合計數為財政能力指標;再以各地方政府每人平均 實徵稅額除以每人平均的預估稅收合計數(即標準稅收,財政能力)推算出財政努力 指標。以固定效果迴歸模型探討自有財源、統籌分配稅、財政能力、補助收入、每 人公共支出等對財政努力的影響,結果顯示自有財源、統籌分配稅款與財政努力無 顯著相關,而財政能力、補助收入及每人公共支出需求對財政努力為負相關。ACIR 的估測方式,後續,莊雅惠(2013)以 RTS 法加入代表性收入法(Representative Revenue System,簡稱 RRS )及代表性需求法(Representative Expenditure System, 簡稱 RES )。

在代表性收入法 RRS 下的收入,除了租稅之外,亦加入了非租稅的規費、罰鍰、財 產等收入能力與收入努力的實證;在代表性支出法 RES 下的支出,則採用教育、經 濟發展、社會福利與警政四項主要支出的財政需求與支出努力的分析。討論各地方 政府財政能力以 RRS 指標占 RES 指標比率表示,計算出財政缺口,再加入中央政 府補助款後,檢視補助後地方實際財政缺口。

「節流」方面研究主要以節省開支而努力減少各項支出種類的支用金額情形做 為財政努力指標。黃建興(2001)研究節流採用國外中央政府對縮減地方政府數目,

朝促進民間參與公共服務為建議方式。國外學者 Kickert, W., Randma-Liiv, T., and Savi, R. (2015)對於歐洲國家間的財政危機目前努力的方向為朝向財政上「裁減管理 (cutback management)」措施進行整理,內容有關於財政努力方面的收入充實策略包 含(1)提高稅率或稅基,(2)徵收使用者稅費,(3)加強稽徵逃漏稅;支出刪減策略為(1) 對人事支出凍結或削減薪資,(2)非人事部份為降低雜項支出,以減少政府營運成本,

(3)工作流程再造或採取促進民間參與公共建設等方案;並將財政狀況以赤字和債務 來表示,反應了財政危機狀況越深的國家,其財政努力程度越高,其中也涉入政治 因素、國際間關係及全球景氣的影響,而財政裁減管理可以有效整頓各國財政狀況 並且增加歐盟國家之間相互團結,使全球經濟回復到常軌。另外,就地方考核而言,

財政部及主計總處在 2018 年對地方財政評比指標,節流面包含:(1)歲入歲出籌編 指標(2)歲出決算規模控制指標(3)歲入歲出改善指標。

經常性支出及人事費支出因為經費占政府支出超過百分之五十以上,成為節流 主要兩大方向。李允傑、劉志宏(2010)以問卷方式經專家學者建議由收入面、支出 面、調節面三大面項提出適合我國地方政府的財政努力指標,收入面包含(1)轄區營 利事業銷售額占全國銷售額占有率,(2)財產稅評價比例,(3)非稅課收入徵收績效,

(4)公有房地經營成果;支出面包含(1)平均每人經常性支出,(2)約聘僱人員占正式人 員比例;調節面包含(1)當年度及前一年度歲入歲出差短增減率,(2)當年度未償債務 餘額累計數是否超過公共債務法上限;計算出的財政努力分數,建議做為中央統籌 分配稅款分配獎勵各地方政府公式內容之一,進而改善中央集權、地方依賴的關係,

建立財政自我負責機制;但亦需考量地方首長任期與選舉對財政狀況的影響,以期 促督地方政府遵守財政紀律及增加財政自主。

綜上,考量財政努力指標,在開源方面,以稅課收入及非稅課收入在自籌財源 的成長率的文獻探討上,為研究單一地方政府在不同年度較具自我比較性的指標;

地方稅稅基的計算方式中,公告地價調整率及公告現值調整率則為較具客觀性、辨 識度的努力指標。節流方面,一般財政研究探討以地方政府對人事費支出、經常性 支出的減省為努力方向,是為較具節流自我比較性及關聯性的指標。

第三節 財政能力

在探究財政能力的定義上,Tannenwald (1998)提出財政能力為收入能力指標相 對支出需求指標的比例,即公共收入能夠對應公共支出為財政能力佳。張其祿(2003) 認 為 財 政 能 力 是 地 方 政 府 為 生 產 公 共 財 及 提 供 服 務 而 籌 措 財 源 的 能 力 。 Hendrick(2004)視財政能力為政府因應財政義務及公共服務的能力。綜合而言,財政 能力的定義為政府有足夠的資金來源可以提供轄區民眾所需要的公共服務水準,即 收取其轄區來源收入的能力,與一個地方政府本身自然環境、人文與產業發展的基 本財政條件息息相關。

財政能力指標一般可以從政府財政收入來源的「既有能力」與「潛在能力」兩 個不同方向來衡量。既有能力即現行歲入項目的收入能力,包含「財政自主性收入」

及「總收入」不同收入範圍;潛在能力即未來具潛力可以賺得的收入,包含由地區

「居民」與「產業」而產生的不同所得。

對地方政府財政能力及財政分權,為目前地區公共收入是否足以支應地區公共 支出的衡量依據。蔡馨芳(2018)分析影響地方政府財政穩健能力有內在及外在因素,

彙整新公共財務管理觀點,政府內在財政能力為地區永續提供公共服務財源能力,

外在財政能力則為結構因素上包含地方政府規模大小、地方居民社經地位、政府間 資源配置。財政分權亦是影響財政能力的關鍵因素,李建軍(2019)研究地方政府的

財政能力,探討中央與地方政府在事權和支出責任間劃分與財政收入的對應關係,

建議地方政府具有稅收立法權,可訂定稅目、稅率、課稅標準等,並以地方稅收及 移轉性收入來源金額為基礎劃分地方政府事權及支出責任,使財政關係法制化,建 構合理的地方財政能力。

「既有財政能力」研究主要以政府歲入或其自有財源、自籌財源金額多寡做為 財政能力指標。基本上,當地方自籌財源多時,表示財政能力佳;而中央統籌分配 稅款及補助款多時,表示自主性收入的財政能力比例不足。姚名鴻(2015)以地方自 有財源的實徵數作為財政能力指標,並考量地方居民的教育結構和所得水準對自有 財源的影響。法制面,依中央統籌分配稅款分配辦法的計算方式,對所有地方政府 之間做比較排序,地方政府中直轄市財政能力=(人口數*所有直轄市每人自有財 源平均數/每人自有財源)/所有直轄市依上述括號內算定數之合計數;又依一般 性補助款分配指標及公式,各縣市教育經費補助及社會福利設施補助設算公式中,

財政能力指標均為自有財源比率。

當地方政府歲入來源具有較多自籌財源,而較少依賴中央補助或融資調度時,

歲入中自有財源比率或自籌財源比率越高,其財政自主性越高,財政能力亦越好。

李顯峰(2005)探討一般在論及財政能力時,以每人平均稅收、財政自主性來衡量不 同地方政府支應公共支出能力的指標,即當地方政府依賴中央補助款收入或中央統 籌分配稅款的程度越低時,財政自主性高且能力好;研究提出三種指標設算方式包 括(1)自有財源/總歲入(2)自有財源/總歲出(3)人均自有財源/各地方政府人均自 有財源總計,其實證結果為都市化程度高的地方政府,如北高兩市財政能力與財政 自主性相對其他縣市較高。朱澤民(2012)衡量地方政府財政狀況時,分析自籌財源 占歲入比、融資性收入依存度及補助收入依存度等指標,顯示地方財政能力及中央 財政資源分配情形。法制面,依中央對直轄市及縣(市)政府補助辦法,對財政能力 的衡量以自有財源比率計算。

自籌財源支應歲出情形為指標探討目的是地方政府自我籌措財源能力可以支應 多少地方性公共支出。林恭正、謝欣妤(2017)以自有財源占歲出比率及自籌財源占 歲出比率為財政能力指標,分析地方政府財政狀況,以固定效果模型實證其與預算 賸餘占所得比率呈正相關,即財政能力佳者,較不依賴中央補助及統籌分配稅款,

使預算赤字下降,有利於財政永續性發展。許義忠、廖君華、廖素玉(2018)建構修 正後財政自主指數表示為財政能力,將自籌財源減歲出(不含補助及協助支出)後占 歲出(不含補助及協助支出)比率計算;再以混合最小平方法、固定效果及隨機效果 模型等三種迴歸模型來分析修正財政自主指數、政府支出、人口數對地方經濟發展 皆呈正相關,而失業率、公務員人員對地方經濟發展皆呈負相關,因此,地方應加 強後續區域內發展而開源節流,提高財政自主,中央也需重新思考區域間平衡發展,

促進地方經濟繁榮。

自籌財源中的租稅負擔情形亦是衡量財政能力指標之一。朱澤民、羅時萬、何 怡澄、歐俊男、張晶晶(2011)研究建議以租稅負擔率為指標,即稅收占國內生產毛 額(Gross Domestic Product, 簡稱 GDP)比率來計算財政能力,若比率增加,表示國民 產值轉移到政府部門,財政情況改善。也提及當地方舉債應考量同時揭露財政能力 指標互為參照,因為政府舉債不僅是財政收支不均,也可能是因應重大經濟事件或 災變,而是必要之舉。

課稅收入與區域土地地價相關,故地區所轄地價高低可做為地方政府財政能力 設算。王宏文(2013)估測地方政府租稅能力,探討租稅能力反映的是地方政府有能 力可以獲取的潛在收入,而非實際收取到的收入。分析實際稅收等同於財政能力乘 以財政努力,即稅基乘以稅率,而自籌財源的主要成份即為實際稅收,它同時包含 了財政能力與財政努力兩個面向,較無法成為公平衡量的財政指標。所以,租稅能 力衡量指標,要先了解可以課徵的租稅種類多寡,再考量各類稅別的稅基大小,即 地方的經濟資源與活動,以地方不動產的總市值是財政能力的較佳指標。

此外,財政能力與還債能力具有相關性。周信佑(2013)研究政府財政困窘主因 為財政收支的結構性問題,稅收成長有限、支出結構僵化,以致預算赤字增加,財 政狀況不佳。思考建構一套動態財政管理機制,在經濟蕭條時容許較高的赤字與負 債,經濟復甦後則強制提高還本金額;因景氣狀態影響財政能力,而調整財政收支,

使還債能力也可為財政能力指標。

「潛在財政能力」方面研究主要以地方人口數、所得數或營業額多寡做為財政 能力指標。林健次、蔡吉源(2003)以美國對其地方政府收入分成制度的分配法「三 變數法」,即地方政府的人口數、每人平均所得、租稅努力作為代表財政需求、財 政能力與財政努力的指標,研究提及在中央統籌分配稅款分配辦法中的財政能力指 標為「基準財政需要額」減「基準財政收入額」差額計之,需求依法定編制員額為 基礎、收入以近年歲入決算來計算,易形成無法真實反應各地方政府真實財政需求,

而越努力的地方政府反而差額越少,並建議以土地面積為財政需求指標、每人平均 所得水準為財政能力指標。

影響未來財政自主性能力的潛在因素,關乎稅收、人口密度、所得或營業額。

姚名鴻、林倩如(2014) 採用國際貨幣基金組織(International Monetary Fund,簡稱 IMF) 的稅柄法(tax handles),即稅收占 GDP 比率為概念基礎,以追蹤資料固定效果迴歸 模型實證方法探討財政能力與財政努力;發現人口密度、每人可支配所得、營利事 業銷售額等,對地方自籌財源為財政能力指標的影響因素呈正相關;推估財政努力 指標為實際自籌財源與潛在自籌財源的比值,影響因素中,人均公共支出、非稅收

入占自籌財源比例、債務依存度等與財政努力呈正相關,而在統籌分配稅款或補助 款占歲入比例、選舉年等呈負相關,估測結果財政能力與財政努力明顯呈現負相關。

國外機構為探討對各國或各地區不同的財政能力評估,建立多項綜合性指標,

包含收入面、支出面、債務面,甚至地區永續發展性均納入考量。萬彥伶(2015)對 地方政府財務狀況評估以 Brown(1993)提出的十項財務指標估測,即人均收入、自 籌財源比率、補助及統籌收入占自籌財源比率、經常性支出占歲出比率、歲入占歲 出比率、歲計餘絀占歲入比率、現金占短期債務比率、短期債務占歲入比率、人均 長期債務比率、債務付息支出占歲入比率。再以隨機效果迴歸模型分析,結果為選 舉年、第一級產業的農業縣市與財務狀況呈負相關,人均所得、第三級產業與財務 能力狀況呈正相關,人口數和政黨則無顯著相關。

財政健全指標(Nollenberger, 2003)由國際城市管理學會提出( International City/

County Management Association, 簡稱 ICMA)是近期我國學界常採用做為衡量地方 政府財政能力狀況的方式,其指標分為四項能力:現金償付能力、預算支應能力、

長債償付能力、永續服務能力。陳佳欣(2014)採固定效果迴歸模型分析財政健全指 標與人口結構面、就業結構面、公共建設面的關聯,實證發現義務教育人口比率、

服務業就業比率、售電量,呈正相關;扶養比、失業率、工業就業比率等,呈負相 關,建議地方政府推動就業並完善公共建設以增進財政能力。林恭正、姚名鴻、黃 崇哲、蘇建榮(2015)將財政健全指標以財政昏迷指數稱之,將四項能力面向共十七 個小指標做信效度檢定,來衡量是否符合做為檢視地方政府財政能力永續性的指標。

張惠美(2015)利用最小平方法複迴歸模型研究財政健全指標與居民可支配所得、人 口密度呈正相關,與依賴人口呈負相關。

財政健康指標(Kloha, et al., 2005)共有九個分項指標,含人口成長率、稅收實徵 淨額成長率、稅收實徵淨額成長率下降程度、歲出占稅收實徵淨額比率、財政赤字 指標、前兩年財政赤字指標、賦稅收依存度、補助依存度及賒借收入占稅捐實徵淨 額比率等。黃瓊如、何艷宏、王富賢(2015)參照 Kloha, et al. (2005)作法,採計財政 健康指標,再以分量迴歸模型檢視財政健康指標與政治上的中央選舉年、中央立法 機關法制指標及經濟上的經濟成長率、中央政府歲入決算數、中央政府歲出決算數 之相關性。結果顯示當地方政府財政健康差時,不會產生政治預算循環現象,但中 央立法機關會發揮有效制衡力量;或者當中央的歲入減少、歲出增加之下,財政困 難的地方政府會財政健康更加惡化;而經濟狀況成長使居民公共服務需求增加。

綜上,財政能力指標考量可量化計算並區分出不同地方政府間財政規模為主,

以自籌財源占總歲出、歲入總額占各地方政府歲入總計數比率兩者,來表達不同地 方政府之間提供公共服務的既有能力,為較具辨識度的指標;而地區間不同家戶年 均所得及營利事業營業額則為未來政府財政能力潛力的衡量指標。

第四節 財政缺口

財政缺口定義探討,Philippe Burger(2003)估測公共債務缺口持續擴大的問題,

並非全然代表財政政策不具持續性,主要原因還是來自於政府收入與支出結構不均。

Auerbach, A. J., Gale, W. G.and Orszag, P. R.(2004)分析財政缺口的根源於預計收入 低於預計支出,使政府收支差短需以債務彌平,以致產生財政缺口。經濟合作暨發 展組織(OECD)的 Merola, R. and D. Sutherland(2012)探討財政缺口估算及長期預測,

認為財政缺口是長期累積形成的,包含了即時性及長久性的缺口所致。國外研究機 構 Peter G. Pearson Foundation (2016)提出政府財政缺口分析報告以政府支出加計公 共債務超過其收入程度定義財政缺口,是衡量財政永續性的指標,而財政缺口將造 成增加稅收及削減支出的壓力、財政危機的可能性提高而無法應付國內外事件等。

是以,財政缺口的定義為財政當年度收入不足以支應當年度支出所造成的赤字,加 計歷年累計未償公共債務餘額。這些實質的財政缺口,隨著赤字預算學說概念下,

使公共支出不斷擴張、公共收入成長不及支出成長,已成為地方政府的常態,彌平 的方式由早年的移用以前年度歲計賸餘,到近年只能以舉債方式融通資金缺口。

財政缺口含括了「即時性」赤字缺口及「持續性」的債務缺口。即時性的赤字 缺口是政府預算式的收入與支出在帳務面上不足產生的缺口,表示當年度收支結構 不均衡的財政狀況;持續性的債務缺口是實質累計未償債務餘額加計本期舉債,是 金流面上不足產生的缺口,表示長期歷年的收支不均衡狀態。其是否穩定,關係著 財政狀態及永續性。

財政赤字係以歲出與歲入總額決算數差短為其計算方式,政府歲出多以量入為 出為預算編列基準,如年度決算時,因歲入不足以支應歲出而造成歲計短絀,產生 財政赤字,則需由以前年度歲計賸餘彌平或舉債支應。林向愷、賴惠子(2007)研究 政府財政赤字是未來財政努力程度的現值。有兩種方式表達:(1)政府歲出與歲入的 差短(2)政府預算收支平衡式,即為:

財政赤字=歲出-歲入=賒借收入-還本支出+移用以前年度歲計賸餘。

表示赤字是為財政收支差短,以未償還債務餘額增加數加計移用以前年度歲計 賸餘數來彌平。其研究發現歲出成長率與歲入成長率互為依變數,但財政缺口不影 響未來編列預算是量出為入或量入為出,且政府的財政赤字與財政努力指標維持長 期穩定關係,中央政府財政處於長期財政平衡狀態。

財政赤字指標目的是了解地方政府年度收支差短情形,亦可以歲入及歲出之差 距,再除以不同地方政府歲出為基準,消除不同政府規模。孫克難(2014)探討財政 赤字,將我國各級政府總決算(含特別決算)餘絀占歲出決算(含特別決算)總額計之,

在 2009 年金融海嘯後赤字比率最高。姚名鴻(2011)研究將修正財政統計量為財政赤 字指標,即以歲入扣除補助及協助收入(稱為自主性收入)減去歲出扣除補助及協助 支出(稱為自主性支出)占自主性支出比率計算;採用賽局模型討論地方政府財政赤 字的起因,再以固定效果模型分析。結果為當地方首長與中央執政黨屬同一政黨,

地方財政赤字越嚴重但效果不顯著;而居民可支配所得水準越高、或低收入人口比 例越低,財政狀況越好;實質景氣循環顯著影響地方財政狀況,當地方失業率越高,

財政赤字問題越嚴重;及政治預算景氣循環之下,選舉年度財政努力程度降低;財 政狀況總體而言,直轄市較佳、院轄市次之、縣市政府財政缺口問題較嚴峻。

財政缺口是因公共支出與公共收入失衡所致,有以地方財政供給需求方面來表 達。Boex, J. and Martinez-Vazquez, J. (2006)提出財政缺口的供需平衡式:

財政缺口=財政需求-財政能力-移轉收入

表示財政缺口是公共支出責任相較於地方政府財政能力及取得中央對其移轉收 入間的差額,其中,財政能力係地區自籌財源能力,主要包含了稅收財政努力,而 地方移轉收入則為全國共享稅收資源收入的均等分配。分析結果發現中央移轉支付 是根據財政缺口分配資源,財政缺口的產生主因為全國財源不足及地方財政資源配 置不當,因此,需由設計適當分配公式計算方式以找出合理的地方財政需求與財政 能力或課徵稅費方式,才能改善財政缺口。

未償還債務累計餘額的定義,在地方政府方面,依我國公共債務法規範是包含 公債、庫券、國內外借款(長債、短債及公庫透支數),但不包含自償性公共債務;

國際貨幣基金組織(IMF)定義政府債務則另外包含自償性公共債務;廣義而言,潛藏 負債部份,還有向各基金專戶調度周轉金及向集中支付庫款調度周轉金,是單一地 方政府內部資金調度而產生的隱藏性債務。

政府未償公共債務一般研究以一年以上加計未滿一年非自償性債務餘額計算。

廖唯傑(2016)探討地方政府舉債原因,舉債在財政因素面會受全國景氣及地方財政 規模影響,在政治面主要受選舉週期、一致政府、預期連任等因素影響,債務指標 以人均債務計算,即地方政府長期及短期債務未償餘額加總後除以該縣市該年人口 數,以避免人口規模影響。以固定效果模型及隨機效果模型實證結果為失業率越高、

地方財政規模越大,則舉債較高;無連任可能的地方首長,反而舉債較高,其餘政 治因素則不顯著相關。

評估國與國之間公共債務缺口的指標通常以不同政府間的國內生產毛額為基準 比較。Auerbach et al. (2003)以債務占 GDP 比率做為反映政府整體生產力之下的財政 狀況變動情形;之後,進一步以不同預算別或計畫別占 GDP 比率來衡量財政缺口,

發現對不同收入來源的良好配置,是財政缺口的解決方式(Auerbach et al.,2004)。