扶植文化事業進入資本市場方案之研究

行政院研究發展考核委員會委託研究

中華民國八十九年七月

扶植文化事業進入資本市場方案之研究

受委託單位 :政治大學財務管理系

研究主持人 :徐燕山

協同主持人 :林炯垚

研 究 員 :俞國定

研 究 助 理:劉玉皙

行政院研究發展考核委員會委託研究

中華民國八十九年七月

表次……… Ⅲ 圖次……….…... Ⅳ 提要……….……….Ⅴ 第一章 前言……….………1 第一節 研究緣起………1 第二節 研究背景………2 第三節 研究範圍………3 第四節 研究方法與架構………4 第二章 國內外文化事業的現況及發展趨勢……….6 第一節 國內文化事業經營面分析……… 6 第二節 國內文化事業財務面分析………..13 第三節 美國文化事業的經營概況………..……22 第四節 美國文化事業的財務面分析………..27 第三章 問題分析………...34 第一節 概述……….………….34

第二節 業者營運面……….……41 第三節 法規制度面……….………43 第四節 資本市場面……….……45 第五章 結論與建議………47 附錄一 第一次座談會記錄 ……….51 附錄二 第二次座談會記錄 ………..………...59 附錄三 問卷暨問卷結果整理 ………..……….63 附錄四 訪談記錄:新學友集團暨三立集團 ..……….70 附錄五 廣電法 ……….…………75 附錄六 廣電法施行細則 ……….……….86 附錄七 著作權法……….………… 97 附錄八 財團法人中華民國證券櫃檯買賣中心證券商營業處所買賣第二類股審 查準則 ……….……..127 附錄九 「扶 植 文 化 事 業 進 入 資 本 市 場 方 案 之 研 究 」期末報告初稿學者專 家修正意見與修正結果……….131 參考書目 ………149

表 2-1 各媒體有效廣告量統計表……….………10 表 2-2 台灣圖書市場發展規模……….………..11 表 2-3 台灣廣播媒體廣告營收推估……….………..16 表 2-4 股票上市上櫃要件之整理……….………..17 表 2-5 國際媒體與娛樂企業集團經營項目與規模………..22 表 2-6 寬頻與撥接線路市場預估……….………25 表 2-7 全球網路使用人數預估……….………..25 表 2-8 美國各主要文化事業掛牌交易現況………..28 表 2-9 Nasdaq 的上市資格(含資本額與淨有形資產總值)………..31 表 2-10 Nasdaq 小型股上櫃條件………..……….32

圖 1-1 研究架構圖……… …..5 圖 2-1 國內藝文團體成立年份概況……… ……..6 圖 2-2 國內藝文團體團員平均年齡概況……… ……….7 圖 2-3 全台出版社資本額統計……… ……….13 圖 2-4 雜誌社組織概況統計圖……… …….14 圖 2-5 報社資本額統計圖……… ….15 圖 2-6 數位載具市場預估……… .24

關鍵詞: 中興新村、災後重建、福祉商業城鎮、福祉事業、福祉器械、老年化社會

第一節 研究緣起

台灣省政府所屬機關自民國四十六年起,於中新興村合署辦公,該地區佔 地約七百餘公頃,為一規劃完善之社區。至民國八十八年為因應精省後組織、 業務及人力的調整,除考試院及內政部等十六個中央部會於原省府機關辦公地 點設置中部辦公室,內部單位及人員配合整併精簡之外,原台灣省政府所屬機 關合署辦公地區中興新村、光復新村及黎明新村地區之妥善整體規劃利用,對 於國家資源之有效利用,實屬重要。蕭院長曾於民國八十八年六月二十四日行 政院第二六三四次會議提示由財政部、經建會、台灣省政府、研考會及相關機 關負責規劃。後因受九二一集集大地震影響,中興新村地區硬體建設損毀嚴重, 中興新村地區之整體規劃,必須考慮災後重建等各項因素。 精省的主要目的是減少行政層級,提升行政效率。地方各縣市的公文不必 再透過省府轉呈,可直接送達中央政府機關,使行政流程縮短、管理事權可以 統一,中央與地方相關業務更可以充分整合,大幅提升政府行政效率。從中部 辦公室正式掛牌運作起,象徵政府所推動的精省工程,已邁入新的里程碑,精 省是政府再造的火車頭,也是政府播遷台灣近五十年政府體制最大的變革,對 國家未來影響深遠。由於精省第一階段以遇缺不補的方式,估計約精簡七千名 員額,而精省第二階段,行政院將確實做好中央部會的組織調整,地方政府員 額及職等調整、原省府員工意願調查與人員專長再訓練等工作。到了精省第三 階段,省府員工將有部份轉任中央及縣市政府,繼續為人民服務。因此,台灣 省政府組織功能的大幅調整,使得台灣省政府所在地中興新村的地位,已不若 往昔那般重要,中興新村地區原有的經濟動能也大幅減弱了,再加上九二一集 集大地震的重創,使原本日漸沒落的地方產業經濟,更陷入蕭條。為了確保中 興新村長期的發展與繁榮,為了維護中興新村數以萬計當地居民的福祉,實有來發展,採前瞻、宏觀的視野,就恢復地區繁榮、國家資源有效利用、區域平 衡發展及符合國家未來發展等四大前題;以儘速進行重建、提升行政效率、降 低行政成本及加強為民服務為四大目標,進行整體性之規劃。而本研究的主要 目的,則係針對恢復地區繁榮一項,在整體規劃研究下,分別研提短、中期及 長期規劃構想,並就政府應配合推動進行事項,提出實際具體之建議,俾利作 為台灣省政府組織員額調整後續工作據以推動之參考。 本研究之重點主要係就中興新村(另涵蓋光復新村及黎明新村等位處他地 之中部辦公室,以為就彙整行政機能於中興新村於一處等課題檢討。)之未來 發展及功能定位提出整體規劃建議,並就政府應採行配合辦理之措施及事項提 出建議,內容包含以下兩部分: 一. 配合目前經建會研擬之重建工作綱要性計畫,以進行建地適宜性分析及引進 區域性產業等方式,儘速恢復地區繁榮之短期規劃構想。 二. 以國家資源最有效利用與平衡區域發展為考量,對中興新村之中、長期規劃 構想及建議。 本研究之主要目的在研提儘速恢復及促進中興新村等地區經濟繁榮的短期 規劃構想及中長期發展建議,由於中興新村等地區幅員甚小,要促進當地地區 的繁榮,實與當地的發展條件和特性息息相關,更與鄰近周邊地區或其他地區 的發展密切相關,因此在研究方法上,著重產業關聯、資源的有效利用、地方 發展的特色、以及地方上的需要等方面的分析。本研究進行的方法如下: 一. 從產業關聯的角度,了解精省前中興新村等地區本身的經濟發展,與鄰近周 邊地區或其他地區的經濟發展或依賴關係,並探討精省前與精省後及九二一 集集大地震影響後,中興新村等地區本身的經濟發展發生什麼樣的變化。 二. 從經濟發展的角度,從中興新村等地區本身的經濟發展,與鄰近周邊地區或 其他地區的經濟發展或依賴關係中,了解中興新村等地區經濟發展動力的來 源,然後探討中興新村等地區本身的經濟發展優勢與劣勢的資源條件,分析 可改善與不可改善的資源條件,以作為規劃的依據。 三. 從資源條件的限制和改善的角度,依據產業發展特性、當地土地及人力供應 情形、以及鄰近及周邊地區的產業發展狀況,探討既有產業或可能引進的新 產業等的發展方向。 四. 從地方上需要的角度,對於中興新村的規劃,一定要了解地方的希望與需 求,考量到中興新村的長期繁榮以及經濟的發展,提出適當的建議與措施。

本研究的建議,作為後續執行的主要依據,亦是整體發展定位的參考。此次的 精省與震災是過去未曾有的經驗,同時在原有的都市發展計畫中,或有可能存 在著未曾周詳的考慮與準備,因此在精省與震災後,透過本規劃以及未來的執 行,計畫將逐步調整,充分發揮規劃的預想模式。 於本研究第四章各方案檢討後,吾人了解促進中興新村地方繁榮、與經濟 發展之首要乃係強化既有產業,減少人口流失,穩定本地區之所得,即就強調 解決既有問題—亦即以人為本考量,善用人力資源,亦即推動福祉商業城鎮方 案。同時,福祉商業城鎮方案亦是於彙整各方案優缺點後,整合出來的適合中 興新村整體規劃的最佳方案。

第四節 主要建議事項

福祉商業城鎮方案乃係以人為本,以生活為核心,善用民間資源,振興地 方既有產業—商業,推動福祉產業之新興,提升資源之運用效率(為主,以國 家財政負荷減輕為輔)。 一、 立即可行建議 就本方案而言,過去台灣的社區營造做了許多年,一直很難由下而上,且於執行 上難以有效地實現,此乃因缺乏平衡點。所謂平衡點,並非供給面的主動性,就經 濟學而言,於都市計畫內常常強調比較利益、區域優勢,著重於開發成本而忽 略了基本的精神—以人為本、以生活為基礎。在本方案的檢討中得知,本方案 不僅強化中興新村既有產業優勢—商業,更強調著居民的存在與著重於居民的 實質生活的改善上,恰與災後重建目標一致。根據第四章檢討結果發現,本方 案不僅可以著力於既有產業之振興,同時亦照顧了當地居民的生活品質,給予 當地居民實際上所需要的,同時也盡可能地整合地利用當地既有自然與商業資 源,並適時地配合國家整體產業發展,引進所需十大新興工業中無污染的福祉 相關產業。就整體而言,本方案之整體規劃不僅可以大幅降低開發成本、節省 國家資源,也注意到都市計畫與區域計畫的平衡點。惟未來為落實都市計畫與 重建計畫於地方,成為一個完整且適地型之執行方案,建議以中央部會規劃為 主軸、骨架,以本研究成果—多功能新市鎮為平面、血肉予以配合,充分整合a. 活用省訓團等訓練設施,輔導居民自主創業。(行政院勞工委員會) b. 以自主性與地區需求性來塑造本地特有之創業機會。(中小企業創新育成中 心、中小企業研訊中心及經濟部中小企業處) c. 強化商業與服務業之創業投資貸款。(行政院青年輔導委員會、行政院勞工委 員會及內政部社會司) 二、 中長期建議 此外,就中長期目標以及以合作經濟的角度來看,延伸福祉服務業的發展, 不僅可以活絡本地商業與製造業,更可借用既有自然資源推動中興新村獨自的 休閒旅遊業發展,並與鄰近的南投市及草屯鎮以不競相較技地一同發展南投縣 地區的觀光旅遊業發展,可謂是相輔相成、異曲同工。民間的參與方面,正因 為民眾自給動手做、為自己的將來做,因此不僅達到居民參與之民主型都市建 設,重建與都計的建設也大幅減少其成本,並為財政困難的南投市帶來可觀的 收入。未來,吾人希望除了都計、建築與地政等規劃團隊、參與計畫的居民等 本土化,應更積極地邀請外來的研究單位一起參與,期能獲得更加客觀的實質 建設。再就可能之衍生效果,諸如帶動製造業成長—福祉器械更是產值高、污 染低的十大新興產業之一的醫療保健工業。因此,可望藉由本方案穩定本地區 年輕人口成長,並提供可充分的就業環境,同時擴大服務業並帶動製造業發展, 形成一個自然循環、自給自足的地區發展模式。是故,就中長期具體建議而言, 可試行諸如以下之措施: a. 尋求十大新興工業廠商合作進駐鄰近南崗工業區,抑或南崗工業區業者積極轉 型,以為配合福祉商業重鎮建設。(經濟部工業局、南投市政府、內政部營建 署及社會司) b. 引進區域外資金流入,建設福祉商業城鎮。(經濟部工業局、中小企業處、內 政部營建署及社會司) c. 引進大學城創造生活學習事業,充分運用中興新村基本公共設施。(內政部營 建署及教育部) d. 分散中央集中化的風險,均衡地方自治權,彙整中部區域於中興新村。(行政

充實本地區之福祉事業發展,首先以人為本、以生活為核心,以照護當地眾多 老年人口為出發點,帶動或興起對應於中興新村以及鄰近市鎮鄉村老年化產業 需求。同時活用中興新村既有豐富公設資源構築成適宜中老年人修養的新村社 區,並擴大其他新興生活形態之休閒旅遊產業之興起。此舉不僅可以年輕人口 之就業解決中興新村既有未決的人口老化結構之議題,並可透過活用中興新村 既有綠地等公設資源轉型為適合略有積蓄的中高年修養勝地。在配合福祉公共 建設的同時,為彌補建設已久而無法趕上二十一世紀新時代的生活機能需求等 民生問題,更可活用中興新村既有剩餘公有土地,透過引進學術單位與上述十 大新興產業之一的醫療保健工業之一的醫療保健工業,來提高本地區與鄰近區 域的就業、教育、住宅與福祉等水準,活絡人口、社會與經濟之活動,進而提 升地方的繁榮與產業的興盛。而對應老年化之社會福祉事業所匯聚之建設,除 生活形態之觀光休閒產業之外,更可以考慮充實高齡生活文化、國民健康以及 住居水準,充分利用預計引進之設施與單位,運用相同資源對應高齡層服務等 產業,如利用大學城創造生活學習事業,活用中興新村基本公共設施推動運動 休閒與健康管理等國民健康事業,或塑造適合本區公務人員退休住居或活用本 地公設與綠化資源之高級住宅區等住宅建設事業,以為達到資源的重複運用, 擴大原有附加價值之利用。 三、 福祉商業重鎮方案的精神—全民政府、福祉國家 由政府的角度來看,現在台灣老人福祉事業乃是由內政部社會司執掌,由 財政預算編列。綜觀先進國家,財政支出的困境與福祉事業的推廣全由小而能 的政府一手擔當主導,由民間團體推動執行。因此在此少子化與老年化之世界 趨勢中,台灣實應提早因應老年化趨勢,並同時配合我國產業發展方向,如由 二級產業邁向三級產業的時代,人口結構問題之解決與十大新興產業之一的醫 療保健工業之興起等雙管齊下,可為有效利用國家資源、減少行政成本、均衡 區域發展落差、達到永續發展之標的。同時,精省作業中,業已明顯呈現的退 休公務人員之住居問題等,也有必要施以完善之照顧與輔導。再由永續發展的 資源累積與流動的角度觀之,我國菁英為民服務多年,該等國家公務人員退休 後生涯事業之輔導作業,以及由對當地根深蒂固的情感所引發的第二春生活據 點,皆符合都市永續發展的人力資源累積,並加深第二代與第三代對成長環境 的眷戀,對資源累積將有某種程度的影響。同時,興起老人福祉事業也可帶動 都市永續發展的人力資源流動,活絡本地經濟活動,促進地方繁榮。

感與地方發展的參與感。 四、 配套措施 如果行政(文化)中心等主要中興新村定位確立,福祉商業城鎮的配套措 施,尚可考量如下範疇以為輔助: e. 結合產官學研等四合一工作團隊力量,活用地方人力資源,由既有退休或未來 退休國家公務員本身推動高齡層服務等屬服務業之福祉事業,如建設生活學習 等文教中心,不僅可提升地方學術氣息,更可配合未來知識型產業趨勢與照顧 高齡就業問題,或更進一步地設置大學城等高級學術機構,擴大前述產業之經 濟規模,以利加速我國服務業整體質的提升,防患WTO入會後服務業將遭受到 的衝擊於未然。如將精省剩餘國有土地供應如中興大學等校地難尋之學術機 構,可達相輔相成之效。國家公務員之退休用住宅、新興工業高所得員工之高 級住宅、高齡人口居住之多功能環境住宅等興建事業。 f. 運用本地區高素質居民管理與推動大型文藝表演事業,同時配合當地如南投市 或南投縣等文藝中心場所之建立。更可提供福祉事業中生活學習與休閒娛樂之 用。 g. 強化與活用中興新村地處南投縣門戶之地理優勢,兼顧建設與生態、環保之並 重,藉由推動本地歸屬福祉產業之運動休閒與健康管理等國民健康事業,輔佐 南投縣整體區域之休閒旅遊事業發展,推動傳統產業復興。 五、 小結 透過上述中長期目標與配套措施,可求得有效利用現有地方與國家資源、 減輕財政支出困難、顧及區域之平衡發展、以為強化地方經濟成長,在符合國 家未來發展方向的前提下,提升行政效率、降低行政成本、加強為民服務。 以此精神就中興新村而言,積極利用現有公園、綠地及體育場等公共設施 與省訓團設備等既有資源,謀求解決中興新村地區嚴重的人口老化問題,研擬

境完備、學術研究單位與新興工業駐進的帶動下,企業、文教、與技術工程師 等人員的搬進,將逐漸提升對本地生活機能相關服務的水準要求,就在此自給 自足的良性自然循環裡,中興新村地區產業將更進一步地擴散其服務水準與專 業智慧至本地與鄰近地區的觀光、遊憩、商業服務等產業。此舉不僅將可帶動 都市建設的發展,人口的自然流入,並可提供十大新興產業之一的醫療保健工 業成長的基地,強化與提升既有產業水準。 最後,為整合上述福祉服務業、學術研究機關以及福祉器械等精密器械業 的資源運用,可由都市計畫著手順應國際與我國人口結構變動趨勢,考量引進 日英等先進國家近年來之都計新潮流—以老年人生活福祉為出發點的購物城鎮 ShopMobility之構想,運用於規劃中興新村上,使當地成為一個充滿活力的、「老 少咸宜」的多功能住商新市鎮、南投生活圈,此一概念即為本研究建議之最佳 方案—以人為本、以生活為重心的福祉商業城鎮。本研究成果的建議,亦恰與 全民政府與綠色矽島的目標一致,冀望於不久的將來,中興新村可以退變成台 灣最具代表性的綠色模範社區、綠色新世紀模範都市,以及災後重建的指標。

第一章 前言

第一節 研究緣起

在民主轉換與現代化的發展進程裡,文化事業扮演舉足輕重的角色:紀 錄歷史、陶冶文化,同時扮演政府與人民間的溝通橋樑、並且滿足大眾的精 神需求。且未來進入網路新經濟時代,文化事業恰可扮演網路的「內容提供 者」,創造更高的附加價值。 民主政治已在我國生根,政府必定朝建立一個民主、自由的國家方向邁進, 觀察歐美民主先進國家,文化事業機構在民主發展過程中均扮演相當重要的 角色,它們扮演人民與政府之間的溝通橋樑,我國在過去四、五十年期間,台灣 的經濟奇蹟是舉世皆知,因此,老百姓在物質生活上皆不虞匱乏,然而,在心靈 需求上,則無法獲得完全滿足,目前社會風氣日下,而社會治安的惡化均是人 民心靈生活匱乏的見證,文化事業機構可在精神與心靈層面的需求,扮演重要 的供給角色。因此, 文化事業機構的健全發展關乎一國民主政治發展與人民 精神生活的滿足,扶植文化事業也就成為政府的課題之一。 文化事業要永續發展,需要資金持續投入,因此,如何輔導文化事業取得 擴展所需的長期資金,也就關乎文化事業機構能否健全發展。一般公司企業的 長期資金來源不外乎下列三種:一.原始股東增資 二.銀行長期借款 三.經由 資本市場取得資金1 。就第一個來源來看,由於個人財富有限,且完全投入單一 事業,原始股東無法享有風險分散的利益,因此,第一個來源並無法長期支持 一家公司的成長。就第二個來源來看,銀行長期借款均需提出實物擔保品,但 文化事業機構的資產設備較少,其主要資產為人力資源,因此,銀行長期借款 有其上限額度,也無法長期支持文化事業機構的成長。文化事業機構的長期資 1 企業籌措長期資金的途徑,主要分為直接金融與間接金融兩種,間接金融最主要是銀行借 款,而直接金融主要是經由資本市場的資金借貸,隨著資本市場的擴充與健壯,國內直接金 融所扮演的角色,愈形重要。金來源唯有訴諸資本市場,藉由證券(股票或公司債)的發行向投資大眾募集 長期資金。本研究的緣起即在於協助文化事業機構進入資本市場。

第二節 研究背景

建造台北為亞洲金融中心是政府施政目標之一,因此,近年來,政府持 續進行財務金融相關的改革。在資本市場方面的相關改革有:吸引外資投入台 灣資本市場,擴展淺碟型的台灣股市的深度與廣度,及提高法人機構參與股 市的角色。 鼓勵經營績效優異的公司申請股票上市上櫃交易,是擴展台灣股市深度 與廣度有效方案之一,因此,在過去十年期間,上市上櫃公司的家數由約三百 家成長為今天的七、八百家。而在這七、八百家上市上櫃公司的中,僅有三 家上市上櫃公司屬文化事業公司。文化事業公司上市上櫃的家數誠屬偏低, 反而一些新興行業公司,例如:電腦軟體公司,一家接著一家上市上櫃交易。 在歐美國家已有眾多文化事業公司的股票上市上櫃交易,例如:美國的 華盛頓郵報、讀者文摘及時代華納等公司的股票在股票市場公開買賣。美國 著名的投資大師巴菲特(Warren Buffett)所管理的 Berkshire 基金也一度持 有不少的華盛頓郵報的股票2 ;然而,在台灣股票市場上,自去年(1999)下 半年開始,才有文化事業公司的股票上市上櫃買賣,截至目前(2000 年 7 月), 則有中國電視公司(上市),時報文化(上櫃),及資訊傳真(二類股上櫃) 等三家公司上市上櫃;台灣文化事業公司家數數以萬計,但目前上市上櫃公 司的家數則只有個位數目,文化事業公司進入資本市場的主要障礙是那些? 值得大家深入研究,並提出掃除這些障礙的具體措施,此為本研究的背景之 一。網路事業自 1988 年開始發展至今有 12 年之久,網路時代已全面降臨在 全球各角落,網路對文化事業的經營帶來威脅,但同時也帶來無限的機會。 網路媒體雖然會搶奪傳統媒體的業務,但同時也會創造出更多的業務,文化 事業公司若能將網路媒體與傳統媒體結合,對文化事業公司進入資本市場將 提供不少的助力,因為可以確定的是,文化事業公司是很有實力的網站內容 的提供者,此為本研究的背景之二。

第三節 研究範圍

依新聞局或文建會之相關法規,並未對文化事業下定義,若依經濟部之 分類標準,則出版事業,電影事業,廣播電視及藝文業或可歸於文化事業; 另外,依 81 年公佈的「文化藝術獎助條例」,文化藝術事業其中包括:廣播、 電視、電影、出版以及音樂、美術、舞蹈等。因此文化事業個體應包括廣播 電視,電影與出版﹔廣播電視包括廣播電台,無線電視,有線電視與衛星電 視;出版則包括報紙,雜誌,圖書與有聲出版品。依此標準年代影視,中國 電視,金石堂,誠品,天下有線,新學友均可歸於文化事業,而這些文化事 業公司也是本研究的對象3 。 在廣播電視業的個體,例如:無線電視的中國電視,台灣電視與中華電 視及有線電視的年代影視與天下有線等公司的資本額相對於出版業均高出很 3 依據民國八十一年公佈「文化藝術獎助條例」,文化藝術事業是指經營與從事下列事務活 動:文化資產、音樂、舞蹈、美術、戲劇、文學、民俗技藝、環境藝術、攝影、廣播、電影、 電視、出版及其他文化藝術資訊之傳播等。另外,依據民國八十二年發布的「文化藝術事業 減免營業稅及娛樂稅辦法」第二條,文化藝術事業包括(1)公立文化機關(構)、合於民法 總則之公益團體或財團、經向目的事業主管機關立案或法院登記之文化藝術事業;(2)依法 完成營利事業登記之文化藝術事業。在上述文化藝術事業中,除了文化事業個體外(即廣播、 電影、電視及出版等),其他事業個體大抵不是規模過小(例如:蔡瑞月舞蹈社),就是屬公 立文化機關(構)的形式設立(例如:國際新象文教基金會)。由於這些機構並不是以公司 的組織型態設立,所以,也就無法進入資本市場發行股票或債券以取得所須資金,除非這些 機構另行改變組織型態。因此,本研究的範圍仍以文化事業個體為主要對象。多,且其營運績效也不差,因此,廣播電視業個體公司若要進入資本市場, 所遭遇的障礙相對少於出版業。另外,我國電影事業公司只有中央電影公司 一家,在文化事業所佔的角色較輕;因此,本研究的對象將著重在進入資本 市場障礙較多的出版業。

第四節 研究方法與架構

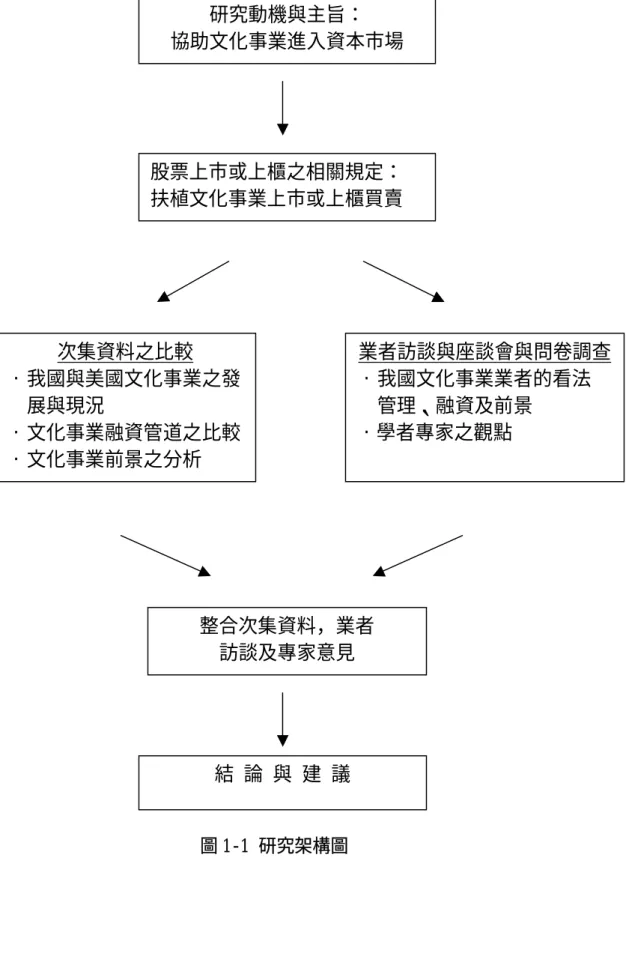

本研究報告之研究方法除了收集與分析次級資料外,也採用問卷調查 方式,以取得初級資料,另外,也舉辦學者專家座談會與業者訪談方式,收 集了學者專家及業者的具體建議。本研究報告分為五章,第一章為前言,說 明本研究報告之研究緣起與背景、研究範圍以及研究方法與架構;第二章則 針對美國與我國文化事業的現況和發展趨勢做一介紹,並討論美國制度可供 我國參考之部份;第三章則介紹問卷調查方式,業者訪談以及座談會的專家 學者與業者所提出問題之分析;第四章則針對文化事業進入資本市場所面臨 的財務面與非財務面各種障礙,提出具體可行之建議;最後一章為結論與建 議,將綜合歸納各章節之主要研究結果,並提出建議,期能做為主管機關政 策上及業界管理上之參考。本研究報告之架構如圖 1-1 所示。圖 1-1 研究架構圖 研究動機與主旨: 協助文化事業進入資本市場 股票上市或上櫃之相關規定: 扶植文化事業上市或上櫃買賣 次集資料之比較 • 我國與美國文化事業之發 展與現況 • 文化事業融資管道之比較 • 文化事業前景之分析 業者訪談與座談會與問卷調查 • 我國文化事業業者的看法 管理、融資及前景 •學者專家之觀點 整合次集資料,業者 訪談及專家意見 結 論 與 建 議

第二章 國內外文化事業的現況及發展趨勢

本章將先後探討國內外文化事業的現況及其發展趨勢,國外主要以美國為研 究對象,而分析與探討的重點則著重在經營與財務兩個層面。第一節 國內文化事業經營面分析

一、國內文化環境: 文化環境的定義包括人民的文化需求、一般文化指標、文化產業的市場深度與廣 度等等,國內文化環境即是文化事業深耕發展的土壤。根據行政院主計處「文化 調查需求面綜合報告」(民國 81 年)顯示,15 歲以上之民間人口期望政府優先 辦理的文化建設前五項依次為增建休憩場所、擴建公共圖書館、加強體育活動及 設施、舉辦藝文活動、加強學校之歷史與文化教育。由此可見,國人之文化需求 是以休閒性、知識性、健康性、藝文性等相關需求為主。 圖 2-1 國內藝文團體成立年份概況 資料來源:文化調查需求面綜合報告,行政院主計處,民國 81 年 5年以下 34% 30年以上 9% 21-30年 11% 11-20年 21% 6-10年 25%另見「國家文化藝術基金會調查報告」,圖 2-1 分析國內藝文團體成立年份概況 及平均年齡,可發現成立年份在五年以下的藝文團體佔大多數約 34%,其次為成 立年份六至十年者約 25%﹔藝文團體平均年齡則分布較為平均,由圖 2-2 得知以 30-39 歲為最多佔 33.20-%,其次為 20-29 歲者佔 24.60%,顯示國內藝文團體新 興團體相當多,興起相當熱絡,成員則以青壯年為主,充滿活潑氣息,但這些 團體是否能取得長期資金,以利永續發展、長久存續,仍是未定之數4 。此項調 查乃針對社團法人或財團法人的藝文團體,未針對登記性質為營利的傳播媒體 事業,如出版、電視、報紙、雜誌等機構。下面將接著介紹營利性質事業的文 化機構現況。 圖 2-2 國內藝文團體團員平均年齡概況 資料來源:國家文化藝術基金會調查報告,民國 84 年 4 「藝術創作貸款」於民國 80 年至 81 年由文化建設基金管理委員會審核、連帶保證、補貼利息, 臺灣銀行提供自有資金,貸款對象包括藝術團體及從事藝術文化活動之個人,這些藝術團體大抵 屬社團法人或社團法人的組織型態。基本上,這些團體不易取得銀行貸款。財政部、審計等單位 考慮到風險,若考慮呆帳會造成政府額外負擔,故行政院函請停辦。據了解目前尚無呆帳。 20-29歲 25% 30-39歲 33% 40-49歲 22% 其他 20%

二、國內文化產業之產業生態: 能冠以「文化產業」之名的文化事業,包括以營利事業法人的身分運作的廣播、 電視、報紙、雜誌、出版業等,一般皆歸類於媒體業 5 。本節將簡介國內文化產 業所面臨之產業環境與產業生態。根據行政院主計處「中華民國八十二年台灣地 區國民生活調查報告」,台灣地區十五歲以上民間人口從事最主要自家休閒活 動,以「看電視或錄影帶」佔第一位,而「閱讀書報、雜誌」及「聽收錄音機、 唱歌、彈奏樂器」則分居第二、三位,而這三項加總比例高達 95.4%,這些高度 需求將提供文化事業成長的機會。 1.出版及雜誌方面 在出版及雜誌業方面依據現行「出版法」,所謂出版品者,係指用機械印版或化 學方法所印製而供出售或散布之文書圖畫,發音片視為出版品。另依出版法施行 細則第三條之規定,新聞紙尚包含通訊稿。故出版品主要包括新聞紙(報紙、通 訊稿)、雜誌、書籍(一般稱為圖書)及發音片(一般稱為有聲出版品,含唱片、 錄音帶、CD等)。目前,發行出版品的事業,其目的事業主管機關在中央是行 政院新聞局,在地方為省(市)政府或縣(市)政府,並各負責所轄出版事業及 其從業人員的管理與輔導。至行政院文化建設委員會之功能則在補強政府對出版 事業、從業人員或出版品之獎勵或輔助。蓋同為出版品,新聞紙部分應尊重其編 採、報導獨立自主,並不適合由政府補助;雜誌亦得視其發行旨趣及內容,評估 接受政府輔導之可行。

2.廣播電台方面 在電波開放的政策下,政府自民國八十二年起,分八個梯次開放廣播頻道供民間 申請。截至民國八十七年四月止,有一家全國性的電台、46 家中功率與 67 家小 功率調頻電台籌備處獲得籌設許可。其中,計有 48 家業者完成籌設後獲得廣播 執照,加上原有的 31 家電台,總共有 79 家廣播電台領有廣播執照。如今,在市 場競爭的壓力下,民營電台成為調頻廣播的主體,廣電人才的需求大增,廣告的 業務量也大有拓展。因此,有些業者開始去開發一些不同於以往的聽眾市場,如 強調地方性的特色等。 3.電視方面 台灣目前有三、四十家衛星電視頻道商,總共提供 140 個頻道。在有線電視系統 方面,民國八十二年年底依法向新聞局辦理登記的播送系統共有 611 家,而八十 三年底正式送件申請的卻只有 204 家。民國八十六年七月底前審核通過的業者則 有 155 家;不過,經過和信與東森兩大多系統經營者以垂直和水平整合方式的併 購,目前全省有線電視系統只有 80 餘家。每家系統提供給訂戶的頻道最多可達 七、八十個。自民國八十六年六月起,台灣的多頻道電視環境又再增加了直播衛 星的業者,「太空電視」是第一個推出的直播衛星,因為只有 8 個電視頻道,較 難經營;由法波蘭公司推動的亞洲直播衛星預計民國八十七年推出。其他業者, 如 TVBS,也於民國八十七年加入直播衛星的戰場。 4.媒體市場概況 以下是台灣文化產業及媒體市場的概況,摘要自中華民國廣告年鑑(民國 89 年): (1) 電信業 通信產品媒體廣告量於開放後第一年,即擠入第三大廣告投資產業

(台幣 17 億元),僅次於建築(台幣 54 億元)及汽車(台幣 40 億元)。 (2) 1998 年報紙與無線電視仍為台灣廣告主最終愛的二大媒體,此二媒體廣告 量(電視、報紙及雜誌三大媒體投資量)加總共計台幣 432 億元,佔總量的 70%,但若與 1997 年相較,無線電視及報紙媒體所佔比例的成長率遠低於有 線電視,兩者間的取代性甚高。參考潤利公司所做之「各指標性媒體有效廣 告量統計表」,可發現 1999 年無線電視及報紙的有效廣告金額成長率甚至為 -20.14%,報紙的有效廣告金額成長率也為-10.87%﹔有線電視成長率則一枝 獨秀,雜誌類則小有成長。可見廣告市場競爭之激烈。無線電視及雜誌侵蝕 了有線電視及報紙的廣告市場。 表 2-1 各媒體有效廣告量統計表 單位:千元 媒體別 1998 年 1999 年 成長率 無線電視 22,135,096 17,676,064 -20.14% 有線電視 12,697,043 14,558,776 14.66% 報紙 21,157,218 18,858,303 -10.87% 雜誌 5,886,786 6,099,264 3.61% 電台 ─ 2,146,309 ─ 合計 ─ 59,338,716 資料來源:潤利公司廣告監測中心事業部,民國 89 年 1 月 註解: 無線電視包含台視、中視、華視、民視共 4 頻道。 有線電視包含 TVBS、三立、緯來、東森等 72 個頻道。 報紙廣告包括各大報全省版刷,1998 年共 52 個區域版,1999 年共 67 個區域版。只監測商 品廣告,不包括分類廣告。 雜誌包括月刊及周刊,共 95 份。 電台包括中廣流行網、台北之音、飛碟電台共 6 個頻道。

(3) 各相關類新興雜誌創刊數在 1998、1999 年成長率大幅提高,根據新聞局的 統計,1997 年及 1998 年雜誌出版家數分別為 5675 家及 5890 家預計在分眾市 場成為趨勢、雜誌社呈現集團化經營之下,未來創刊數成長率還會更高,而 有效廣告量佔有率應可再提高。 (4) 廣播電台則在 1998 年達到歷年來競爭的高峰,家數達 98 家,特別是各地區 中功率電台(北部:飛碟、台北之音﹔中部:全國、大千、台中電台﹔南部: 大眾、港都)已成功奠定“在地”之聽眾基礎,廣告行銷策略較全國電台更 具彈性創意、成本也較低。整體廣播電台的廣告勢將趨於平緩。 (5) 根據「中華民國 88 年台灣圖書出版市場研究報告」,1997 年至 2000 年台灣 圖書市場發展規模統計如下: 表 2-2 台灣圖書市場發展規模 年數 GDP (兆元) 平均國民 所得 (美元) 書籍種 類 (種) 經濟成 長率(%) 出版業家 數(家) 人口 (千人) 市場值 (億元) 1997 8.329 11,950 23,801 6.68 5,826 21,683 585.3 1998 8.939 10,855 30,868 4.57 6,380 21,871 468.6 1999 9.312 11,644 30,871 5.48 22,019 513 2000 9.905 12,420 6.04 555 資料來源:中華民國 88 年台灣圖書出版市場研究報告,民國 89 年 出版家數由 1997 年的 5826 家成長至 1998 年的 6380 家,但市場總值卻由 585 億 元衰退至 468 億元,平均每家出版業的營業市場值由 1997 年 1 千萬元下滑到 730 萬元;可見大多數出版業屬小型企業或合夥或獨資,而出版業的競爭也益形白熱 化。

三、小結 就國內整體文化要求來看,以休閒性、健康性、及藝文性等為主要要求;這些 需求將直接或間接地提供營利性質的文化事業機構成長的機會。因此,隨著民主 政治的發展及經濟持續的成長,人民對知識、訊息及精神各層面的需求,將持續 的提高。這種發展提供了文化事業機構良好的發展環境與空間。 另外,華文文化事業市場已漸成型,國內媒體業者將面臨跨國、跨區的競爭; 眾多的國際性雜誌早已來台設立機構,且以國際中文版發行 6 ;但因台灣市場胃 納較小,這些國際性雜誌大多以台灣作為進軍大陸市場的跳板;國內目前文化事 業相關人才充足、文化根基深厚、商業機會成熟、經營環境自由、堅強的技術背 景,國內文化事業機構在華文市場應有所斬獲;但國內出版業及雜誌業規模均甚 小,缺乏企業經營概念,這些問題是未來發展的不利因素。 而在另一方面,近年來網路媒體的迅速發展,逐漸剝奪了傳統媒體的廣告市 場,例如:「明日報」的出刊對傳統報紙多少有影響;傳統媒體特別是書局與報 業也將加入網路媒體戰場,將所面臨的市場威脅轉變為市場機會7 。 6 例如法國樺榭文化事業在台發行「她(ELLE)雜誌」;美國花花公子雜誌在台發行「公子生活 雜誌」;法國美麗佳人雜誌等等。 7 事實上,,眾多媒體已跨入網路媒體事業,例如:中國時報成立中國網科及聯合報也成立聯合

第二節 國內文化事業財務面分析

一、 國內文化產業財務狀況:

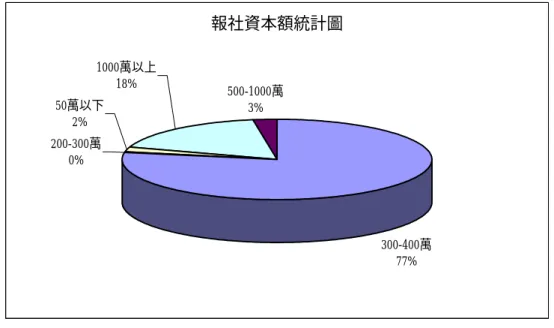

此處以「產業觀點」探討文化事業之發展,故剔除非營利事業型態的文化營運 機構。文化產業包括出版、廣電等「內容提供者」為主,其中又可細分為雜誌業、 報業、出版或通路業、廣播業、電視業等。 目前文化產業的相關產業統計相當缺乏,諸如營業額、組織概況、獲利能力、 資本額等等統計資料皆難以取得,顯示文化產業的產業概念尚未成形,產業地位 尚未受到肯定與重視,且仍相對缺乏現代企業經營觀。以下是文化產業各部門相 關財務與營運概況。 1. 出版社 100萬元及以下 36% 101-500萬元 31% 501萬元-1億元 10% 1億元及以上 8% 沒有 2% 拒答 13% 100萬元及以下 101-500萬元 501萬元-1億元 1億元及以上 沒有 拒答 圖 2-3 全台出版社資本額統計 資料來源:台灣圖書出版市場研究報告,民國 88 年由圖 2-3「全台出版社資本額統計」,可知全台灣各地出版社資本額與規模皆小, 100 萬元以下的小型企業佔最多數(近 1/3);符合最低上櫃標準(第二類股)的 出版社(資本額 3000 萬元以上)不足 20%。 2.雜誌社 圖 2-4 是「雜誌社組織概況統計圖」。由圖可知全台各雜誌社採有限公司形式者 僅占 27%,合夥與獨資占 30%,而其他形式則佔 43%,顯示大部分雜誌社仍未具 備進入資本市場的足夠條件,或許這與雜誌社高風險、經營理念高度特殊化、經 理人與所有人不易區分等特質有關。即使是公司的型態,很多雜誌社僅發行一本 雜誌,就成立一家公司。 圖 2-3 雜誌社組織概況統計圖 資料來源:台灣圖書出版市場研究報告,民國 88 年 2. 報社 獨資 28% 其他 43% 合夥 2% 有限公司 27% 其他 有限公司 合夥 獨資

圖 2-4 報社資本額統計圖 資料來源:87 年新聞出版業概況,邱郁姿,銘傳管理學院傳研所,民國 87 年 儘管報業的產業競爭態勢呈現寡佔局面,但可發現資本額在 400 萬元以下的小型 報社仍充斥市場,占 77%之多;可見產業雖呈寡佔形式、三大品牌(聯合報系, 中時報系及自由報系)具壓倒性的市場佔有率,但仍有不少小型報社以小資本額 為營運之道,資本額與營運規模呈現極端之分佈。就目前報社資本統計數值來 看,大概只有三大報系較易進入資本市場;然而,由於大部分綜合報紙由於經營 理念強烈,多不願上市上櫃或公開發行,只考慮將報社之發行部獨立出來成立公 司上市上櫃8 ,以便在資本市場籌資。 4.廣播業 表 2-3 台灣廣播媒體廣告營收推估 8 中國時報系統擬將中時的發行部獨立為雙中公司,而報社本身不上市上櫃。 報社資本額統計圖 300-400萬 77% 200-300萬 0% 50萬以下 2% 1000萬以上 18% 500-1000萬 3%

98 年廣告營 收 97 年廣告營 收 成長率 收聽率(單日抽 樣) 中廣 111.5 114.25 -2.41% 27.10% 正聲 29 28.1 3.20% 0.10% 全區 ICRT 19 20 -5% 4.80% 飛碟電台 35 31.9 9.72% 8.30% 台北之音 19 17.67 0.08% 2.20% 台北愛樂 6.5 5 30.00% 0.80% 北區 人人電台 3 2.5 20.00% 2.00% 台中全國廣 播 11.25 10.74 4.75% 0.90% 台中廣播 7.8 6.31 23.61% 1.70% 中區 大千廣播 6.4 3.2 100.00% 1.80% 大眾廣播 9.7 11.8 -17.80% 3.00% 南區 高雄港都 9 6.48 38.89% 7.70% 小計 267.15 257.95 3.57% 資料來源:動腦雜誌 278 期,民國 88 年 由於廣播電台之主要收益為廣告收入,因此上表廣告營收估計約略可作為全台廣 播電台營運規模之近似估計。從上表中可看出相較於分區電台,全區電台不見得 較佔市場優勢,且市場集中於北區;北區電台如飛碟電台等,其廣告年營收甚至 超過全區電台前三名。可見廣播電台地方化之內容、清楚的市場區隔漸呈趨勢, 而以音樂性節目、娛樂性節目見長的綜合性電台更是一枝獨秀,較諸新聞電台或 政治談話電台,娛樂為主的綜合性電台較具市場價值,大多數的廣播電台(尤其

是地區性的電台),由於資本額較低或為了維持本身經營觀念,大抵不願上市上 櫃。

二、 國內文化事業進入資本市場之情形:

1.上市上櫃之規定: 目前文化事業除了可以一般股票申請上市上櫃,也得以第二類股票申請上櫃;第 二類股上櫃所要求的條件遠比一般上市或上櫃寬鬆,且未限制所申請的產業類 別,但集保規定則相較較嚴格。第二類股政策上鼓勵各種產業股票以第二類股進 入流通市場,對於文化事業而言增加了市場的可及性。 上市、上櫃、第二類股三者所要求之形式要件不同,表 2-4 為股票上市上櫃要件 之整理。 表 2-4 股票上市上櫃要件 項目 一般股票上櫃 一般股票上市 第二類股 設立年限 設立滿 3 年 設立滿 5 年 設立滿 1 個完整會 計年度 實收資本額 一億元以上 六億元以上 三千萬元以上,且 無累積虧損,或淨 值達 20 億元以上 其個別及依財務會 計準則公報第 7 號 其個別及依財務會 計準則公報第 7 號獲利能力 規定編製之合併財 報符合下列條件之 一者: z 營業利益及稅 前 純 益 占 實 收 資 本 額 比 率 最 近年度達 4%以 上 , 且 最 近 一 會 計 年 度 無 累 計虧損 z 最近二年度均 達 2%以上者 z 最近二年度平 均達 2%以上, 且 後 一 年 度 較 前一年佳 前述合併財務報表 不考量少數股權純 益 ( 損 ) 對 其 之 影 響。 規定編製之合併財 報須: z 最近年度無累 積虧損 z 營業利益及稅 前 純 益 占 實 收 資 本 額 比 率 合 於 下 列 條 件 之 一: 1.最近二年度均達 6% 2.最近二年度平均 達 6%,且後一年較 前一年佳 3.最近五年度均達 3% 前述合併財務報表 不考量少數股權純 益 ( 損 ) 對 其 之 影 響。 無 持股一千股以上記 名股東人數達 300 股 東 人 數 達 1000 人,小股東人數達 持有股份一千至五 萬股之記名股東人

股權分散標準 人以上,小股東持 股 數 占 股 份 總 額 10%或 500 萬股以上 500 人且持股數占 股 份 總 額 20% 或 1000 萬股以上 數不少於 300 人, 且其所持股份總額 合計占發行股份總 額 10 %以上或逾五 百萬股 推薦證券商家 數及 輔導期間 二家以上,公開發 行且輔導 12 個月以 上 二家,公開發行且 輔導 24 個月以上 二家,公開發行且 至少輔導滿六個月 集保規定 董事、監察人 10% 以上股東須集保兩 年,上述人等提撥 持股 50%交付集保 同左 董事、監察人及持 有公司已發行股份 總數百分之五以上 股份之股東集保四 年;集保期間內所 辦理之增資亦應集 保 註 1:個別及合併財務報表決算營業利益及稅前純益占實收資本額之比率最近年度達 4%以上,且 其最近一會計年度決算無累積虧損者;或最近二年度均達 2%以上者;或最近二年度平均達 2%上, 且最近一年度之獲利能力較前一年度為佳。 註 2:持有股份一千至五萬股之記名股東人數不少於三百人,且其所持股份總額合計占發行股份 總額 10 %以上或逾五百萬股。 註 3:經中央目的事業主管機關出具其係屬科技事業且其產品開發成功具有市場性之明確意見 者,不受無累積虧損之限制。 就上市上櫃形式要件比較分析,上市要件在設立年限、實收資本額、獲利能力、

及股權分散標準方面的要求,均較上櫃或二類股的要求來的高;而上櫃的要求則 高於二類股的要求,上市上櫃的要求相同,而二類股的要求則高於上市上櫃。 3. 目前上市上櫃文化企業公司介紹: 截至 2000 年 7 月底為止,已有三家文化企業機構上市上櫃買賣,中國電視公 司的股票在台灣證券交易所上市買賣,時報文化則於櫃檯買賣中心上櫃買賣。而 資訊傳真則以二類股上櫃買賣9 。 (1)中國電視公司 中國電視公司屬無線電視的文化事業,其主要收入來源為廣告收入,佔總收入 的 93%,其他則為服務收入;中視目前除本業外,亦積極進行多角化投資,除了 發展數位電視、無線寬頻傳輸,也與和信超媒體策略聯盟,合資成立飆網公司, 將寬頻網路與傳統電子媒體結合。 由於中視是上市買賣,因此,中視的資本額、每股盈餘、及營業額均相對高於 其他兩家上櫃文化事業公司,民國 88 年的每股稅後盈餘為$2.50,而年底的資本 額為 31 億元,營業額約為 47 億元。 由於中視上市後,其股票流通性加強,而公司經營管理較安穩,對於其他無線 電視業者有示範作用,相信不久之後,台視與華視也將步上上市的腳步。 (2)時報文化公司 時報文化公司為圖書出版業者,其主要收入來源為叢書收入,佔總收入的 79%, 9 年代網際已於民國 88 年 10 月 15 日通過上櫃審查,但因公司與集團經營策略改變,故隨即自

其次為漫畫書收入佔 15%,其他為外版收入。所以,時報為出版叢書與漫畫系列 的公司,公司鑒於電子商務商機,且為擴大營業收入,已規劃成立網路書店,將 走向國際行銷的方向。 時報文化是上櫃買賣,因此,時報的資本額,每股盈餘及營業額低於中視,但 高於資訊傳真。民國 88 年,時報文化的每股盈餘為$2.0,營業額為 3.5 億元, 而年底資本額為 2 億 5 千萬元。 (3)資訊傳真公司 資訊傳真公司為雜誌出版叢書,其主要業務為專業資訊媒體之發行,目前發行 資訊傳真月刊、資訊新聞周刊、電子工業周刊、微電腦傳真月刊及電腦應用月刊, 此部份的發行與廣告收入佔總收入的 63%,高科技商品買賣收入則佔 18%,而其 他收入來源則為國際行銷服務,代理國內資訊廠商刊登廣告在世界性雜誌上。資 訊傳真已成立網站,並發行電子報,朝向網路內容服務提供者的角色發展,全力 擴展網路廣告及行銷服務。 由於資訊傳真是以二類股上櫃買賣,其每股盈餘、營業額、及資本額在上市上 櫃三家文化事業公司中為最低10 。民國 88 年,資訊傳真的每股盈餘為$1.85,營 業額為 5 億 2 千萬元,而年底的資本額為 2 億 4 千萬元。

第三節 美國文化事業的經營概況

一、 集團化經營: 10 個別上櫃公司的資本額、每股盈餘、及營業額未必會低於上市公司,當文化事業上市上櫃家 數增多後,這種現象就有可能會出現。表 2-5 國際媒體與娛樂企業集團經營項目與規模

Time Warner Disney

Viacom-CBS Sony註 1 Bertelsman n News Corp Seagram Revenues $bn 26.8 23 18.94 17.5註 2 14.4註3 12.8 10.4註4 TV production ˇ註5 ˇ ˇ ˇ ˇ ˇ ˇ Film Production ˇ ˇ ˇ ˇ ˇ ˇ ˇ Music ˇ ˇ ˇ ˇ ˇ Publishing ˇ ˇ ˇ ˇ ˇ Radio ˇ ˇ ˇ Broadcast TV ˇ ˇ ˇ ˇ Cable TV ˇ ˇ ˇ ˇ ˇ ˇ Satellite TV ˇ ˇ ˇ Internet ˇ ˇ ˇ ˇ ˇ ˇ ˇ Theme park ˇ ˇ ˇ Shops ˇ ˇ ˇ ˇ ˇ

資料來源:The Economist, Sep 11, 1999 註 1:The Sony Corp of America

註 2:不計入電力事業及保險事業收入 註 3:包含 CLT-Ura 50%之持股 註 4:不計入飲料收入 註 5:ˇ表本集團涵概之經營項目 由於美國股市容許控股公司公開上市,因此上述集團皆以控股公司上市上櫃。由 於文化事業之主要產品「內容」可轉換成具各種形式之商品、再製成本極低,因

以控股公司形式上市上櫃,恐成另一重要課題。 二、網路對文化事業之衝擊: 1.文化內容與資訊商品載具的改變 網路最直接的功能,就是作為一種新的文化與資訊產品的新載具;有別於傳統的 紙張、廣播、有線或無線電視、電話線路,凡是可傳遞數位化資料的媒介均可視 為新載具,可傳遞網路內容。

圖 2-6 數位載具市場預估 資料來源:MSDW Internet Research,1997 因此,載具的改變,就是網路為文化事業帶來的直接衝擊。見上圖〝各種數位載 具市場預估〞,可發現在上述四種攜帶型數位載具的市場年複合成長率在 160%以 上;相較於以紙張為載具的媒體,此一市場的高成長率必將創造出新的媒體內容 與形式。諸如媒體所傳遞的資訊個人化、更強調即時性、產品生命週期縮短、市 場呈現分眾化、複製與再製成本更為降低,皆是載具改變帶來的實質影響。 各種數位載具市場預估 7,432 20,580 774 8,113 36,899 22,552 110,372 12,394 44,339 189,657 0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000 180,000 200,000 Handbeld Devices Web-enableed Phones

Smart Phone Infortanment Devices

toatl

(單位:千)

1999 2003

表 2-6 寬頻與撥接線路市場預估 (單位:千美元) 2000E 2001E 2002E 2003E 2004E 2005E 寬頻(含Cable&DSL) 5279 12100 20017 28214 36298 44264 Cable 2344 6653 11563 16242 20863 25433 DSL 2935 5447 8454 11972 15435 18831 撥接線路 38804 39894 40767 39590 38272 36419 資料來源:MSDW Internet Research, 1998 2.網路市場的快速成長 表 2-7 全球網路使用人數預估(單位:MM) 1998 1999 2000 2001 2002 2003 2004 複合成長率 US 63 75 90 105 115 125 135 19% Western Europe 34 48 64 76 91 100 110 26% Non-Japan Asia 13 37 53 72 94 122 157 53% Japan 11 17 29 39 53 64 73 43% Latin America 5 9 15 22 28 37 45 56% Total 126 186 251 314 381 448 520 31% 資料來源:MSDW Estimates,1998 從上表中可看出全球網路使用人口數複合成長率極高;這代表網路市場的高成長 率,若媒體或其他文化事業不參與網路市場,則無法分享此高成長率,甚至還有

被部份替代、市場排擠的可能。 3.新媒體與傳統媒體的界限日趨模糊 雖然網路對傳統媒體及文化事業產生衝擊,然而對於傳統媒體而言,此衝擊未必 就代表產業間之替代效果;相反地,以網路為傳遞途徑的新媒體與求新求變的傳 統媒體之間,在經營型態、資訊內容、商業模式各方面的界限將更形模糊。在傳 統媒體掌握內容、新媒體掌握虛擬通路的狀況之下,合併成為結合兩者優勢的最 佳方法。時代華納和美國線上的合併即是一例。 4.網路促使文化事業經營模式改變 網路促使文化事業的經營模式改變,例如 (1) 營收來源的豐富化:除了傳統的廣告費和訂閱收入以外,因為產品差異化 的空間加大,網路上新的經營模式將帶來新的收入來源。例如因為再製成本低, 可將同一資訊內容再製成其他形式的商品,創造更高的附加價值;運用網路、提 供個人化量身訂製的服務;資訊產品與其他實體或非實體商品、或與通路搭售。 (2) 規模經濟與服務創新將主導產業的未來:由於網路具有邊際成本極低的特 性,具強烈的規模經濟效果,亦即大者恆大特性;因此網路相關企業必須藉規模 經濟或產品差異化來建立競爭優勢,因此,規模經濟和服務創新將是產業中最主 要的競爭力來源。 (3) 專業經理人、良好的營運模式、資本市場支持缺一不可:網路具規模經濟 特性,但也強調不斷創新與差異化,因此在建立競爭優勢的期初,需要高額的投 資與營運資金需求,此時尚須資本市場的支持,方能支應企業的資金需求。

第四節 美國文化事業的財務面分析

一、 美國文化事業進入股市之概況

美國文化事業種類以 Yahoo Finance 的股票分類為參考標準。美國無「文化事業」 此種產業通稱,以下數種美國股票上市產業分類經營項目近似於文化事業,皆可 納入文化事業之範圍: (1)Publishing 出版業。包含期刊(7 家上市,平均資產總值約為 26.85 億 美元),報紙(19 家,資產總值最小者為 6.24 億美元,最高者高達 70.03 億 美元),圖書(9 家,實收資本額皆在 10 億美元以上),均有認列佔資產總值 比重甚高的無形資產。此無形資產可能是藉由購併而來。反觀台灣上櫃之出 版業僅一家,為時報文化,屬於圖書類,實收資本額僅 2.3 億台幣,資產總 值僅 4.59 億台幣。另外,資訊傳真則以二類股上櫃。(2)Broadcast - Radio / Television 廣電業(共 37 家上市)。包含廣播 電台和電視台,有些企業有發射站,有些僅經營內容提供及製作,但 FOX(福 斯電影公司)也包含在這個分類中,另外其中的 EEMS 則是橫跨出版、電視、 廣播三界的媒體集團。台灣僅有中視一家。

(3)Motion Pictures 電影製片業。共 17 家上市。實收資本額也均在 10 億 美元以上。

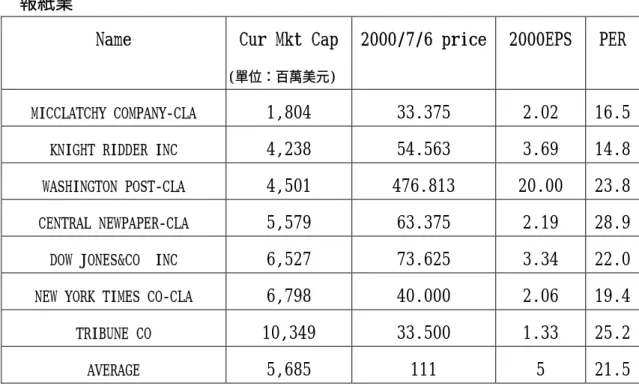

表 2-8 美國各主要文化事業掛牌交易現況 報紙業

Name Cur Mkt Cap

(單位:百萬美元)

2000/7/6 price 2000EPS PER

MICCLATCHY COMPANY-CLA 1,804 33.375 2.02 16.5

KNIGHT RIDDER INC 4,238 54.563 3.69 14.8

WASHINGTON POST-CLA 4,501 476.813 20.00 23.8

CENTRAL NEWPAPER-CLA 5,579 63.375 2.19 28.9

DOW JONES&CO INC 6,527 73.625 3.34 22.0

NEW YORK TIMES CO-CLA 6,798 40.000 2.06 19.4

TRIBUNE CO 10,349 33.500 1.33 25.2

AVERAGE 5,685 111 5 21.5

資料來源:Bloomberg, IBES,1997

期刊業

Name Cur Mkt Cap

(單位:百萬美元)

2000/7/6 price 2000EPS PER

ZIFF DAVIS INC-ZD 1,054 10.125 -0.52 N.M.

PRIMEDIA INC 3,265 20.625 -0.84 N.M.

REDER’S DIGEST ASSN-CLA 4,073 39.125 1.6 24.45

AVERAGE 2,797 23 0 24

廣播業

Name Cur Mkt Cap

(單位:百萬美元)

2000/7/6 price 2000EPS PER

UNITEDGLOBALACOM INC-CLA 4,795 50.000 -7.82 N.M.

TV GUIDE INC-CLA 10,651 34.938 0.26 134.4

FOX ENTERTAINMENT GRP INC-A 23,034 31.813 0.22 148.0

CLEAR CHANNEL COMMUNICATIONAS 25.165 74.250 -0.48 N.M.

AT&T CORP-LIBERTY MEDIA-A 66.787 25.500 -0.28 N.M.

AVERAGE 7,714 43 -2 141

資料來源:Bloomberg, IBES,1997

電視業

Name Cur Mkt Cap

(單位:百萬美元)

2000/7/6 price 2000EPS PER

SINCLAIR BROADCAST GROUP-A 1,181 12.75 -0.65 N.M.

HEARST-ARGYLE TELEVISION INC 1,844 19.875 0.54 36.8

CHRIS-CRAFT INDUSTRIES INC 2,346 67.25 1.16 58

UNIVISION COMMUNICATIONS-A 10,659 103.75 0.96 108.6

AVERAGE 4,008 51 1 68

資料來源:Bloomberg, IBES ,1997

Name Cur Mkt Cap

(單位:百萬美元)

2000/7/6 price 2000EPS PER

MEREDITH CORP 1,728 34.125 1.71 20.0

BELO(A.H.)CORP-COM SER A 2,096 17.75 0.84 21.1

SCRIPPS-CO <E.W.>-CLA 3,811 48.688 2.2 22.1

MCGRW-HILL COMPANIES INC 10,892 56.000 2.35 23.8

GANNETT CO 15,707 58.938 3.7 15.9

THE WALT DISNEY CO. 78,956 38.000 0.82 46.3

VIACOM INC-CLA 99,975 66.688 0.7 95.3

TIME WARNER INC 107,973 82.063 0.44 186.5

AVERAGE 40,142.3 50.3 1.6 53.9 資料來源:Bloomberg, IBES,1997 從上可知,本益比代表市場對此企業價值的評價,在所有文化事業中,本益比最 高者為廣播業、次高者為電視業及多媒體業;這反應出電視業及多媒體業在網路 數位時代中將扮演重要的〝資訊商品通路〞角色。至於所有文化產業中以期刊業 的總市值為最小,不過其總市值也在 10 億美元以上,顯示美國文化產業進入資 本市場的規模相當大。 二、 上市上櫃條件:

1. Nasdaq 的上櫃條件

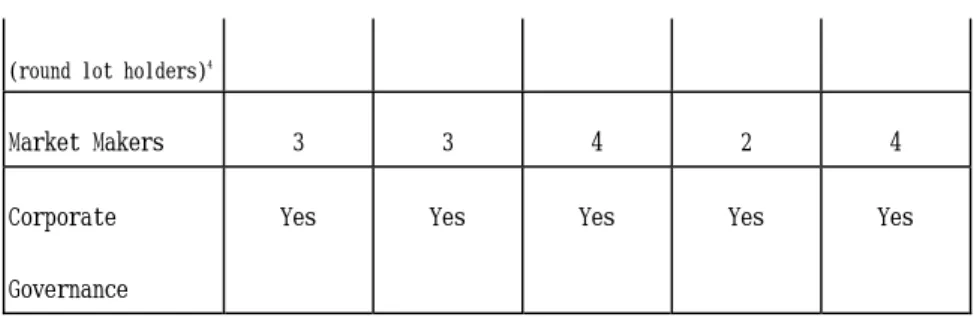

表 2-9 Nasdaq 的上市資格(含資本額與淨有形資產總值)

Nasdaq National Market Requirements

Requirements Initial Listing Initial Listing Initial Listing Continued Listing Continued Listing 1 2 3 1 & 2 3 Net Tangible Assets1

$6 million $18 million N/A $4 million N/A

N/A N/A N/A

Market Capitalization2 Total Assets Total Revenue $75 million or $75 million and $75 million $50 million or $50 million and $50 million

Pretax Income $1 million N/A N/A N/A N/A

(in latest fiscal year or 2 of last 3 fiscal years)

Public Float

(shares)3

1.1 million 1.1 million 1.1 million 750,000 1.1 million

Operating History N/A 2 years N/A N/A N/A

Market Value of Public Float

$8 million $18 million $20 million $5 million $15 million

Minimum Bid Price $5 $5 $5 $1 $5

(round lot holders)4

Market Makers 3 3 4 2 4

Corporate Governance

Yes Yes Yes Yes Yes

1 淨資產指總資產(不含無形資產)減總負債。

2 若要申請上市或,企業必須滿足以下三條件之一:營收、市值、總資產在 7500 萬以上;維 持上市資格則須營收、市值、總資產在 5000 萬以上。

3 Public float 指除了發行公司關係人或持股在 10%以上大股東,其他股東所持有的股份。 4 Round lot holders 指的是持股數在 100 股以上的股東。

表 2-10 Nasdaq 小型股上櫃條件

Requirements Initial Listing Continued Listing

Net Tangible Assets1

Market Capitalization

Net Income (in latest fiscal year or 2 of last 3 fiscal years) $4 million or $50 million Or $750,000 $2 million or $35 million Or $500,000

Public Float (shares)2

1 million 500,000

Market Value of Public Float $5 million $1 million

Minimum Bid Price $4 $1

Market Makers 3 2

round lot Shareholders3

Market Capitalization

or $50 million

Corporate Governance Yes Yes

1. 若要申請上市或,企業必須滿足以下三條件之一:營收在 75 萬以上,市值在 5000 萬以上、 總資產在 400 萬以上;維持上市資格則須營收在 50 萬以上,市值在 3500 萬以上、總資產 在 200 萬以上。

2. Public float 指除了發行公司關係人或持股在 10%以上大股東,其他股東所持有的股份。

3. Round lot holders 指的是持股數在 100 股以上的股東。

4. 如果營運歷史短於 1 年,初次公開發行的市值必須在 5000 萬以上。

2. SEC 鼓勵中小企業進入資本市場:(Regulatory Flexibility Act,Regulation A,Regulation D):雖然美國的文化事業皆不符合中小企業之定義,但考量大部 分的台灣文化事業(尤其是出版業)皆為中小企業,因此 SEC 針對中小企業所訂 之鼓勵條款或可供台灣參考。 (1) 降低企業在揭露財報手續及項目上的複雜性,相對而言,對中小企業有利 (2) 簡化財報之必要附註事項,相對而言,能夠有效減輕中小企業主的負擔 (3)承銷時給予一定之便利,但限定投資人之資格(通常限定為機構投資人): (4)Rule 505, Rule 506 :承銷金額在 5,000,000 美元以下者,公司的非財務性 資訊揭露項目可以簡化。

第三章 問題分析

第一節 概述

本章整理問卷調查結果,彙總出文化事業公司進入資本市場障礙,另外, 本研究專案也辦理兩次專家、學者及業者的座談會,專家學者的看法也將整理在 下一節介紹;最後,本研究也訪談了兩家文化事業公司:三立電視與新學友書局, 訪談中所提及的困難與問題將列舉在下面。

第二節 問卷調查結果分析

本問卷共發送至 114 家公司,包括出版社,電視公司,電台,報社等文化 事業機構,回收件數共計 35 件,茲將問卷內各問項的結果逐一敘述如下: 1. 文化事業抽樣問卷回答的樣本公司平均資本額為 1.1762 億台幣,其中有 14 家 約占受訪問卷公司的 40%,其資本額超過台幣 5 千萬元, 已達上櫃標準。 2.而就受訪問卷的回答樣本公司,其平均營業額為 3.105 億台幣。 3.受訪答覆的文化事業公司其平均員工人數為 128 人,充分顯示其為一般中小企 業員工人數所具特徵標準。 4.受訪答覆樣本公司中有 44.44%的公司有計劃在未來申請資本市場上市或上 櫃,而有過半數 55.56%的樣本公司則並未計劃於資本市場上市或上櫃。 5.受訪答覆樣本公司中未計劃上市上櫃者,其目前沒有考慮上市上櫃的最主要原 因為資本額未達公開發行標準(占 50%)(按公司資本額達 2 億元以上者應強制 辦理公開發行)。其次,有 35.29%答覆未計劃上市上櫃的樣本公司中,係因不 希望經營權過於分散或產生變動。另有 15%的公司認為經營理念與上市上櫃的 要求規定及未來發展未能一致。

6.受訪答覆樣本公司中有 62.5.%的公司認為文化事業的上市上櫃可另設傳播類 或文化類,而有 16.67%的受訪問答樣本公司認為應歸類於其他類(即目前文化 事業上市上櫃所歸屬類別)。 7.受訪答覆的文化事業樣本公司其主要營業項目或營業內容為出版、配銷、傳播 媒體和網路內容提供者為主。 8.至於文化事業公司為何要上市上櫃,按受訪答覆公司的問卷調查結果,最主要 的目的為幫助公司成長擴充,占受訪答覆樣本公司的 55.56%,有 16.67%的受 訪答覆公司認為其上市、上櫃目的為容易與同業或異業策略聯盟,有相同比例 的受訪回答公司,認為其上市上櫃的目的為便利向銀行取得貸款。 9.回答問卷的受訪公司中,目前未能辦理上市上櫃的主要限制是股權分散未達標 準(約占 32%)與資本額過小(占 32%),再其次則是公司重要關係人或主要經營 者的股份需集保,此一原因占 20%,另外,亦有高達 20%的有效樣本公司,認 為上市上櫃的兩項困難原因為公司的財務及內部稽核制度未符法令規定,且上 市上櫃作業規範不熟悉。 10.受訪問卷樣本公司認為上市上櫃規定中,認為最不適用文化事業公司者為股 權分散之規定,較為嚴格,應可適度放寬,而上市上櫃前一年股權可能會大量 移轉,將影響其上市上櫃是否成功,因此,能否放寬此項規定是受訪答覆公司 較關切的重點。 11.有絕對多數的公司(95.83%),贊成文化事業在會計報表上應認列無形資產, 以反映其智慧財產權或專利權的價值,如此將可大幅提昇文化事業公司的淨值 和經營融資彈性。 12.受訪有效樣本公司中,認為政府扶植文化事業上市上櫃最可行的方法為立法 讓 文 化 事 業 公 司 的 無 形 資 產 可 提 供 作 為 融 資 的 信 用 擔 保 或 借 款 保 證 ( 占 62.5%),另有 45.83%的受訪有效樣本公司認為政府宜訂定租稅獎勵規定,協 助文化事業公司順利上市上櫃,有 25%的受訪有效樣本認為政府直接對文化事

外,有 20.83%的受訪問卷答覆公司認為人才培訓也是政府應積極協助業者順 利完成上市上櫃的工作。 13.目前文化事業公司普遍面臨的經營瓶頸,依序為經營環境中相關法規規定和 市場需求的養成不佳(占 70.83%的受訪有效樣本公司),認為經營規模仍小是 主要的經營瓶頸,占受訪問卷公司的 37.5%,另有 25%的受訪答覆問卷公司主 要經營瓶頸為缺乏資金挹注,有 16.67%的受訪有效樣本公司經營人才不足, 致使公司經營現狀不易突破,有少數受訪有效樣本公司係屬藝術表演文化事 業,其面臨的經營限制為國內表演場地明顯 不足,此項選答占受訪有效樣本 公司的 8.33%,值得注意。

第三節 問題歸納

本研究將問卷調查、座談會、及訪談過程中,學者、專家、及業界提出文化 事業機構進入資本市場所面臨的問題,整理成下面五個層面的問題: 一、財務面之問題: 建議可考慮開放文化事業以控股公司形式上市上櫃。理由如下: 文化事業具以下產業特性,(1)產品異質性甚高、經營模式與企業文化隨產品不 同而有極端之差異,故在企業價值活動前端,不同的產品部門難以劃歸齊一管 理;(2)產業價值活動的後端活動(如美術編輯、行銷、通路等)卻具規模經濟 特質,宜整合作業。(3)知識或資訊產品具報酬遞增特性,可以不同型式再製、 且再製成本甚低,但所創造之價值不變;若將產品整合成一個 database、不同 的事業體共用同一 database 從事再製,則可獲致相當大之縱效。(4)各事業體具 獨立性、經營人獲得充分授權,乃文化事業吸引人才最有效的方式。Seagream、Warners Brothers 等,皆以控股公司型式進入資本市場;台灣目前 仍未開放控股公司上市上櫃。若開放控股公司得申請上市上櫃,擬定配套設施諸 如對轉投資事業之審查標準與規範、對內控制度之要求,皆屬必須。 二、法規面之問題: (1)廣電法第四條「廣播、電視事業使用之電波頻率,為國家所有,由交通 部會同新聞局規劃支配。前項電波頻率不得租賃、借貸或轉讓。」第十二條「廣 播或電視執照,有效期間為二年,期滿應申請換發。」因此廣電事業須定期換發 證照、重新審核,與資本市場之企業永續經營假設相違。 (2)著作權法第十一條「受雇人於職務上完成之著作,以該受雇人為著作人。 但契約約定以雇用人為著作人者,從其約定。依前項規定,以受雇人為著作人者, 其著作財產權歸雇用人享有。但契約約定其著作財產權歸受雇人享有者,從其約 定。」 出版權歸屬方式有可議之處;例如報紙之新聞報導版權屬於各記者,而非報 社。且台灣著作權法立法嚴苛、執法寬鬆,導致盜版橫行,一般企業如雜誌出版 社、報社卻經常受不合理的版權訴訟之擾。 三、財會面之問題: (1) 大部分之文化事業相對缺乏企業經營觀念,規模過小,欠缺健全之財會制度 與專業會計人員。 (2) 集團化經營:由於前述之產業特性,規模較大之文化事業多採集團化經營, 未針對個別公司做資產的完善分割與編列,各子公司之會計制度不獨立。 (3) 銷貨退回與折讓之認列:由於產品(書本)特性使然,上游之出版事業往往 不能事前確定銷貨退回之數量與時點,且銷貨退回通常不是發生在當期,因 此易造成當期營收與盈餘的扭曲;因此,未掌握通路業之上游出版業者須建

備金。 (4) 存貨之沖銷(write –off):根據貨物稅條例第四條,「已納或保稅記帳貨物 稅之貨物,有左列情形之一者,退還原納或沖銷記帳貨物稅:一、運銷國外 者。二、用作製造外銷物品之原料者。三、滯銷退廠整理,或加工精製同品 類之應稅貨物者。四、因故變損,不能出售者。五、在出廠運送或存儲中, 遇火焚毀或落水沉沒及其他人力不可抵抗之災害,以致物體消滅者。 前項 沖退稅辦法,由財政部定之。」同法第八十二條:「已稅貨物出廠後,因市 場滯銷或其他原因必須退還原廠者,得憑退貨交運單等文件自行退運,並依 左列規定辦理。一、 退廠整理:退廠整理後該貨物之品質、外觀、形狀及 售價均未變更,准免填完稅照復運出廠。二、改裝改製:產製廠商應事先申 請主管稽徵機關派員到廠查核後,憑完稅照退稅或抵繳;俟改製改製完竣 後,再併同當月份出廠應稅貨物,報繳貨物稅。未依前項第二款規定辦理退 廠出廠手續之已稅貨物,應視同新製出廠之貨物,報繳貨物稅。」 根據上述貨物稅法規定,存貨資產若須沖銷,須經稅務人員派員到廠認定; 而二個月前出版之雜誌可沖銷,但書本卻無法適用此項認定標準。按現今出 版物(含書本)之產品生命週期越形縮短,銷售期間非常有限,書本特性與 雜誌日漸混同;若已無市場價值之書本存貨不得沖銷,則易造成資產虛列與 稅基虛增的現象。 四、經營面 (1) 廣電類:營收來源單純化之企業較易上市上櫃。由於廣電類經營特性使然, 營收來源項目可能相當複雜,諸如轉投資收益、節目代理、頻道代理、廣告 收入等等,視各企業經營型態不同而不同;營收來源單純化的企業獲利率較 穩定、內控制度較簡單,故較容易進入資本市場(例如中國電視廣告收入即