圖書定價銷售制度對出版

產業影響評估研究

(文化部委託研究案)

期末報告

計 畫 主 持 人 : 邱

炯

友

教

授

協 同 主 持 人 : 林

俊

宏

教

授

研 究 員 : 周 建 誠 周 秩 年 陳 建 安

陳 俊 偉 彭 賢 恩 劉 容 娟

日

期

: 2 0 1 6

年

1 1

月

摘摘錄 錄

圖書定價銷售制度(下簡稱:FBP)目前世界上已有二十多國家實 施。不論實施與未實施之國家對於此議題都有高度的關注與論述。由 於各個國家文化、政治、經濟與市場(圖書出版等)環境不同,其制度 所遭遇之障礙或成敗亦難論斷功過。FBP 精神在於維繫圖書市場之穩 定和諧,促進文化多樣性與開創成熟閱讀消費風氣為要。歐洲各國在 FBP 制度與自由價格制度之間擺盪,各國也逐漸體會:若欲有效落實 FBP,唯有仰賴將此制度法制化,方可順利開展,達成目標。 一、圖書定價銷售問卷調查扼要 消費者問卷調查方法以電話訪問進行,採用分層隨機抽樣法,針 對臺閩地區 16 歲以上之民眾進行訪問,共計回收 2,845 份有效樣本, 在 95%信賴水準下,抽樣誤差不超過 1.84%。調查結果顯示,有 45.1% 民眾兩年內曾購買圖書,且 73.8%的圖書消費者以「實體書店」為購 買圖書的主要管道。在購買圖書種類與消費金額中,79.1%的圖書消 費者曾購買「一般圖書」,其次為「教科書/考試用書(含參考書)」(41.6%) 及「工具書」(30.9%);同時,在不同圖書種類的消費金額中,以「兒 童讀物」的平均一年花費最高,平均消費金額為 2,521 元,其次依序 為「教科書/考試用書(含參考書)」(2,434 元)及「一般圖書」(2,418 元),其餘圖書種類的消費金額皆低於 2,000 元。 圖書消費者對圖書定價銷售制的看法中,若政府規定出版一年內 的新書最多只能打九五折,消費者對每種圖書種類表示「總支出不變」 的比例皆較高,且比例皆在六成以上,包含電子書(93.4%)、教科書 /考試用書(68.8%)、一般圖書(67.1%)、工具書(65.8%)、兒童讀 物(62.8%)及漫畫書(61.0%)。此外,41.3%的圖書消費者認為「半 年」內的新書可以定價或限制折扣銷售,並有 53.6%的圖書消費者支 持圖書定價銷售制。同時,36.8%的圖書消費者表示對其最常購買的 圖書種類來說,若實施圖書定價銷售制將「不會改變」購買新書的行 為,其次依序為「儘量用借的」(29.9%)及「過了限制期再買」 (26.8%)。圖書出版業者問卷調查方法採用普查之方式進行,依文化部提供 之出版業者、經銷商及書店相關業者名單進行全面調查,並透過mail、 傳真等多元化之管道寄送問卷,並輔以電話催收問卷,共計回收 928 份有效樣本。調查結果顯示,32.3%的受訪業者表示支持且儘快實施 圖書定價銷售制,亦有 35.0%的受訪業者表示支持但稍緩,應再等景 氣提升時實施;此外,35.9%的受訪業者支持圖書定價銷售制草案, 而有 39.3%的受訪業者則表示有條件支持。 支持及有條件支持圖書定價草案內容的受訪業者中,60.5%的受 訪業者認為「一年」是新書限制折扣適當的時間,56.3%的受訪業者 認為新書在一段時間內零售端的折扣不得低於「九五折」是適當的折 扣數;進一步了解受訪業者對各種項目是否應受圖書定價之規定或屬 例外情形有不同的意見或看法中,受訪業者認為應受一般限制的新書 消費模式為「網路通路」(69.3%)、「大陸、香港、澳門或國外進口出 版的出版品」(67.5%)、「消費者向出版社郵購劃撥」(63.0%)、「預 購書」(57.9%)、「政府採購」(55.0%)、「電子書」(53.9%)及「台 灣出版業者在國外的網站銷售出版品」(43.1%);另有 40.4%的受訪 業者認為「大宗採購:個人或團體的單一品項大宗採購」應放寬限制 條件;此外,受訪業者認為不應受限制的項目為「瑕疵書」(72.6%)、 「二手書」(67.5%)、「結束營業的拍賣」(64.0%)及「銷售給作者 或出版社員工的出版品」(49.1%)。 另外,44.7%受訪業者認為圖書銷售如果有附贈贈品,不應規範 全通路統一由出版社贈送,而 41.1%則認為應規範;56.9%受訪業者 表示如果圖書銷售有附贈贈品,贈品價格不應受限制;65.6%受訪業 者表示圖書銷售可以免運費但應有條件限制;同時,除法定中央主管 機關之外,74.8%的受訪業者認為「縣(市)政府」為適當的配合查 核單位。同時,若實施圖書定價銷售制,56.2%受訪業者認為出版社 和代理經銷商業者間的交易價格需受折扣限制,59.0%的受訪業者認 為代理經銷商與書店業者間的交易價格亦需要受折扣限制。此外,若 實施圖書定價銷售制,58.7%的出版社、54.0%的經銷商及 49.9%的書 店業者表示營運業績將不會改變。

由財政部的財政統計資料顯示,我國書籍出版營利事業的銷售額 由民國 101 年至 104 年趨勢平均大約以每年 11%之衰退率下跌,至 105年總產值雖仍維持 190 億左右,但過往跌幅可能威脅仍在。本研 究前述推估整體出版書籍之加權平均價格彈性約-1.188,若未來實施 圖書定價銷售制後,短期內(即實施的第一年)我國整體出版產業總產 值會因此而再下跌約 1 成 5 到 2 成左右,換言之,若政府在民國 106 年實施圖書定價銷售制度,則民國 106 年我國整體出版產業之總產值 最壞情況將很可能降至不到 160 億,遠不及民國 101 年總產值之一 半。 三、補救與配套政策的建議 1.實施 FBP 雖然長期而言對出版社/書店的衝擊有限,但制度實施 之後,短期內必定其營收有不小的負面影響。故建議若能待國內 景氣略為好轉之後,例如國內的 GDP 成長率有明顯提升或失業 率更進一步下降,再行實施圖書定價銷售制度,則其衝擊將大為 減少。 2.「圖書」乃為一正常財,促進其消費之方法以「圖書禮券」的發 放,不失為一增加所得而又能使得圖書的消費增加的適當方法。 惟「圖書禮券」如何發放仍需嚴謹考量與設計,這其中又牽涉到 政府財政的問題。 3.「免徵加值營業稅」、「購書抵稅」與「購書折扣」對消費者而言 幾乎是有相同的降價效果,對出版社/書店的營收亦可增加。但此 出版社/書店營收增加的效果將直接移轉到政府,使得政府的稅收 減少,對目前我國政府面臨財政困難之時亦須有所取捨。

目

錄

緒論 圖書定價銷售制度釋義與臺灣出版環境分析... 1 第一部分 引言:國際圖書定價銷售制度縱覽... 13 第壹章 歐洲地區(一):圖書定價銷售制度爭議及其發展思考-以瑞士、法國為 例 ... 23 第一節 變動與轉折的年代:瑞士與法國的轉變 ... 23 第二節 市場因素與理論爭戰 ... 30 第三節 結論:無力的共識 ... 34 第貳章 歐洲地區(二):圖書定價銷售制度的標竿-英國與德國... 35 第一節 英國淨價書協議(NBA)之興衰 ... 35 第二節 進化中的德國「圖書定價法」 ... 44 第叁章 美洲地區自由定價與公平競爭原則:美國與加拿大... 49 第一節 自由貿易下存在市場壟斷與價格歧視:以美國為例 ... 49 第二節 加拿大圖書定價銷售制度之芻議 ... 60 第肆章 西語系國家:圖書定價銷售制度在西語系國家的發展-西班牙、阿根 廷、墨西哥 ... 65 第一節 歐陸西語系國家─西班牙 ... 65 第二節 拉丁美洲西語系國家─阿根廷與墨西哥 ... 77 第三節 結論:關係緊密、最佳的合作夥伴 ... 90 第伍章 亞洲地區:中國、日本與韓國... 93 第一節 中國「限折令」抵不過網路書商 ... 93 第二節 日本圖書價格與協議再販制度 ... 105 第三節 韓國新法制定圖書價格規則 ... 112 第陸章 中東地區:以色列 BOOK LAW 興衰與爭議 ... 119 第一節 BOOK LAW意義與內容 ... 119 第二節 理性與民粹聲浪中的政治爭議 ... 121 第三節 結論與建議:配套措施的慎選 ... 126 第二部分 調查與發現... 129 第柒章 研究設計與方法... 131 第一節 消費者問卷調查 ... 131 第二節 出版業者問卷調查 ... 136 第三節 出版業者深度訪談 ... 141 第四節 統計分析方法 ... 142 第捌章 消費者問卷調查... 145i

第一節 樣本代表性檢定 ... 145 第二節 圖書消費者基本資料分析 ... 149 第三節 圖書消費經驗 ... 156 第四節 圖書定價銷售制的購買行為:九五折 ... 166 第五節 對圖書定價銷售制的整體看法 ... 175 第六節 小結 ... 186 第玖章 出版業者問卷調查... 189 第一節 樣本結構分析 ... 189 第二節 對圖書定價銷售制的態度與建議 ... 193 第三節 出版社題項 ... 235 第四節 經銷商題項 ... 245 第五節 書店題項 ... 250 第六節 小結 ... 255 第拾章 出版業者深度訪談... 259 第一節 草案內容的建議 ... 259 第二節 例外情形 ... 265 第三節 業者的態度與觀點 ... 269 第三部分 因應策略說明與討論... 273 第拾壹章 台灣圖書定價銷售制度經濟模式推估... 277 第一節 台灣圖書消費市場與推估 ... 277 第二節 補救與配套政策的建議 ... 282 第拾貳章 圖書定價銷售制度配套措施... 283 第一節 加值營業稅 ... 283 第二節 其它配套措施:購書抵稅、公共出借權與圖書館公閱版 ... 291 第三節 配套措施綜結 ... 298 第拾叄章 圖書定價銷售制度法律影響評估與草案說明... 299 第一節 必要性評估 ... 299 第二節 有效性評估 ... 301 第四部分 研究結論與政策建議... 311 研究結論與政策建議... 311 一、 產值變化預估 ... 311 二、 FBP的民意基礎:圖書消費者聲浪 ... 312 三、 可為與不可為:圖書出版業者專業意見 ... 313 四、 相關政策建議 ... 314

ii

附件二 消費者調查交叉附表... 327 附件三 業者調查問卷百分比... 345 附件四 業者調查交叉附表... 355 附件五 六國圖書定價銷售制度相關法規... 401 附件六 實施圖書定價銷售相關法律比較表... 461 附件七 實施圖書定價銷售草案條文修正建議表... 467

iii

圖

目

錄

圖 A 廣義圖書定價銷售制示意圖 ... 9 圖 B 政府出版品營業額及平均銷售定價 ... 11 圖 3-1 傳統的書籍發行流通示意圖 ... 55 圖 3-2 魁北克圖書實體通路零售商類別圖示 ... 61 圖 3-3 圖書定價銷售制度對魁北克出版產業影響之估計 ... 62 圖 7-1 消費者問卷調查流程 ... 133 圖 7-2 業者問卷調查流程 ... 137 圖 8-1 兩年內購書經驗 ... 149 圖 8-2 圖書消費者居住地區 ... 150 圖 8-3 圖書消費者年齡 ... 151 圖 8-4 性別 ... 152 圖 8-5 圖書消費者教育程度 ... 153 圖 8-6 圖書消費者職業 ... 154 圖 8-7 圖書消費者每月最高可支配之生活經費 ... 155 圖 8-8 購買圖書的管道 ... 156 圖 8-9 折扣優惠為選擇書店最優先考慮之情形 ... 157 圖 8-10 偏好的書店折扣未較低時的購書決策 ... 159 圖 8-11 不同圖書種類的購買情況 ... 161 圖 8-12 不同圖書種類,平均一年的消費金額 ... 162 圖 8-13 近五年來國內圖書市場的折扣銷售情形 ... 163 圖 8-14 配合書店折扣優惠,購書金額越來越大之情況 ... 165 圖 8-15 若實施制度每年購買一般圖書總金額之改變情況 ... 166 圖 8-16 若實施制度每年購買教科書/考試用書總金額之改變情況 ... 168 圖 8-17 若實施制度每年購買兒童讀物總金額之改變情況 ... 170 圖 8-18 若實施制度每年購買漫畫書總金額之改變情況 ... 171 圖 8-19 若實施制度每年購買工具書總金額之改變情況 ... 172 圖 8-20 若實施制度每年購買電子書總金額之改變情況 ... 174 圖 8-21 購買一年內新書之重要度 ... 175 圖 8-22 新書定價或限制折扣銷售之時限 ... 177 圖 8-23 對圖書定價銷售制政策之支持度 ... 179 圖 8-24 若實施圖書定價銷售制,購買新書的應對方式 ... 181 圖 8-25 電子書受圖書定價銷售制規範之情況 ... 182 圖 8-26 若實施制度對消費者每年圖書總消費支出之影響 ... 188iv

圖 9-2 正職員工人數 ... 190 圖 9-3 公司所在地區 ... 191 圖 9-4 受訪者職稱 ... 192 圖 9-5 對「圖書定價銷售制」的熟悉程度 ... 193 圖 9-6 近五年國內圖書市場的景氣 ... 194 圖 9-7 近五年國內圖書市場的折扣銷售情形 ... 195 圖 9-8 國內圖書市場健全發展之改善做法 ... 196 圖 9-9 對「圖書定價銷售制」的態度 ... 198 圖 9-10 對「圖書定價銷售制」草案的支持情況 ... 200 圖 9-11 對「圖書定價銷售制」草案不支持的原因 ... 201 圖 9-12 新書限制折扣時間為一年之適當性 ... 203 圖 9-13 新書在一段時間內零售端的折扣不得低於九五折之適當性 ... 205 圖 9-14 電子書受限制情況 ... 208 圖 9-15 二手書受限制情況 ... 209 圖 9-16 瑕疵書受限制情況 ... 210 圖 9-17 預購書受限制情況 ... 211 圖 9-18 大陸、香港、澳門或國外進口出版的出版品受限制情況 ... 212 圖 9-19 銷售給作者或出版社員工的出版品受限制情況 ... 213 圖 9-20 結束營業的拍賣受限制情況 ... 214 圖 9-21 全國性(國際性)的書展受限制情況 ... 215 圖 9-22 地區性的書展受限制情況 ... 216 圖 9-23 政府採購受限制情況 ... 217 圖 9-24 個人或團體的單一品項大宗採購受限制情況 ... 218 圖 9-25 個人或團體的多品項大宗採購受限制情況 ... 219 圖 9-26 網路通路受限制情況 ... 220 圖 9-27 消費者向出版社郵購劃撥受限制情況 ... 221 圖 9-28 台灣出版業者在國外的網站銷售出版品受限制情況 ... 222 圖 9-29 贈品統一由出版社贈送之看法 ... 223 圖 9-30 圖書銷售附贈贈品價格之受限制情況 ... 224 圖 9-31 圖書銷售免運費之限制情形 ... 225 圖 9-32 適當的配合查核單位 ... 228 圖 9-33 實施制度,出版社和代理經銷商間交易價格受限制折扣之需要 ... 229 圖 9-34 實施制度,代理經銷商與書店的交易價格受限制折扣之需要 ... 231

v

圖 9-35 出版的新書,在零售市場上售價的折扣數 ... 235 圖 9-36 出版一年以上的舊書,在零售市場上售價的折扣數 ... 236 圖 9-37 出版的圖書,在政府採購上,供貨給書商的折扣數 ... 237 圖 9-38 現階段市場上的折扣競爭,對公司營運業績的影響 ... 238 圖 9-39 因應現階段市場上折扣競爭的損失,採取的預防方法 ... 239 圖 9-40 實施「圖書定價銷售制」,出版業者圖書定價的改變情況 ... 241 圖 9-41 實施「圖書定價銷售制」,對出版業者營運業績之改變情況 ... 242 圖 9-42 出版的圖書類型 ... 243 圖 9-43 新出版圖書的平均銷售期 ... 244 圖 9-44 經銷商經銷的新書,在零售市場上售價的折扣數 ... 245 圖 9-45 經銷商經銷一年以上的舊書,在零售市場上售價的折扣數 ... 246 圖 9-46 經銷商經銷的圖書,在政府採購上,供貨給書商的折扣數 ... 247 圖 9-47 實施「圖書定價銷售制」,經銷商認為出版社的圖書定價的改變情況 ... 248 圖 9-48 實施「圖書定價銷售制」,對經銷商營運業績之改變情況 ... 249 圖 9-49 書店銷售的新書,在零售市場上售價的折扣數 ... 250 圖 9-50 書店銷售一年以上的舊書,在零售市場上售價的折扣數 ... 251 圖 9-51 實施「圖書定價銷售制」,書店認為出版社的圖書定價之改變情況 .. 252 圖 9-52 實施「圖書定價銷售制」,對書店的營運業績之改變情況 ... 253 圖 9-53 銷售的圖書類型 ... 254 圖 9-54 實施圖書定價銷售制對營運業績的影響 ... 257 圖 III-1 近年出版產值示意圖 ... 274 圖 III-2 圖書通路折扣與 VAT 關係示意圖 ... 275

vi

表

目

錄

表 A 書籍出版調查銷售額 ... 4

表 B 各城市圖書館與居民擁書率、借閱率、到館次數統計 ... 6

表 I-1 英國與瑞士 FBP 簡表 ... 14

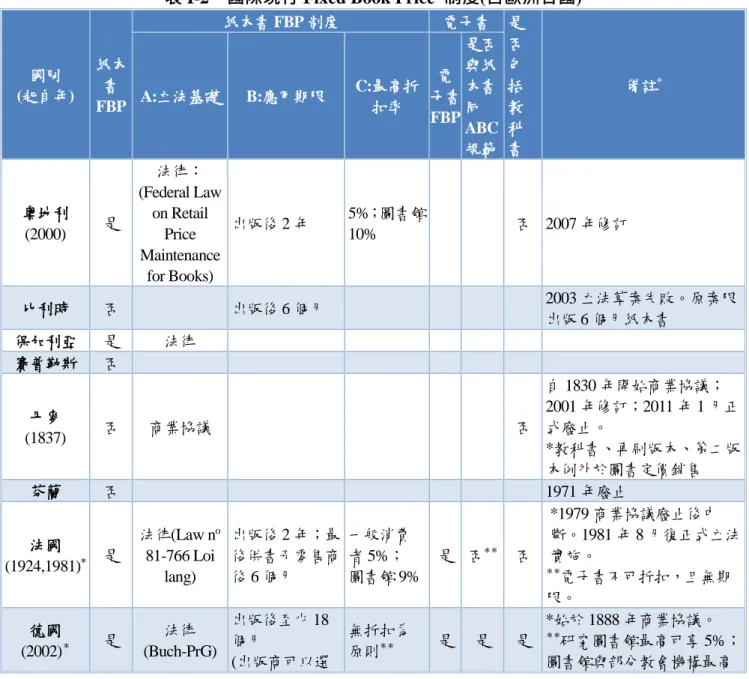

表 I-2 國際現行 FIXED BOOK PRICE 制度(含歐洲各國) ... 18

表 3-1 AAP2014年出版產業調查:淨利和出貨量增長 ... 50 表 4-1 2013年、2014 年各類圖書銷售比例變化 ... 71 表 4-2 出版地與自治區出版產業發展 ... 73 表 4-3 西班牙三大地方語言的出版產業發展 ... 74 表 4-4 西班牙、阿根廷、墨西哥綜合比較 ... 92 表 7-1 樣本地區分配 ... 132 表 7-2 消費者調查接觸紀錄 ... 134 表 7-3 消費者調查問卷大綱 ... 135 表 7-4 接觸紀錄 ... 138 表 7-5 業者調查問卷架構 ... 138 表 7-6 業者訪談名單 ... 141 表 7-7 業者訪談大綱 ... 141 表 8-1 加權前後樣本代表性檢定 ... 146 表 8-2 總樣本及圖書消費者年齡分布 ... 151 表 8-3 新書定價或限制折扣之其他時間長度 ... 177 表 8-4 對圖書定價銷售制其他想法與建議 ... 184 表 9-1 改善的其他做法 ... 196 表 9-2 實施制度的其他時間點 ... 198 表 9-3 對「圖書定價銷售制」草案不支持的原因 ... 201 表 9-4 新書限制折扣的其他時間長度 ... 203 表 9-5 新書在一段時間內零售端其他合適的折扣數 ... 205 表 9-6 各項目受限制情況 ... 207 表 9-7 免運費的條件限制 ... 225 表 9-8 適當的其他配合查核單位 ... 228 表 9-9 對「圖書定價銷售制」其他想法 ... 232 表 9-10 其他預防方法 ... 239 表 11-1 我國各類圖書加權平均價格彈性推估 ... 279 表 11-2 書籍出版營利事業家數及銷售額 ... 281 表 12-1 2015年各國圖書 VAT/GST 與 FBP 對照覽目 ... 287

vii

緒論 圖書定價銷售制度釋義與臺灣出版環境分析

† 圖書出版產業是國家不可或缺的文化資產,亦間接代表著一個國家所 擁有的知識經濟及獨特的文化市場。惟此國家重要產業運作牽涉自由化與 干預政策兩種思維的折衝,各國政府常躊躇而缺乏宏觀積極之文化產業配 套措施,無法適時明確思考圖書出版產業對於國家文化政策未來發展之關 鍵角色。在歐洲,常見諸於文化反省,希望政府多投入預算資金分配到圖 書出版產業,並且重新詮釋圖書之公眾利益問題,透過國家規範或者協議 訴求之形式,以支持國家的文化發展。1 例如:給予稅法上的減免,為圖 書出版業者建立一套具規模經營的系統及相關事宜等。 在現代社會裡,政府對出版產業相關的文化政策操作,向來褒貶不一。 為求維護市場秩序與競爭力,眾多經由政府獎補助款或干預手段所達成的文化政策中,「圖書定價銷售」(Fixed Book Price,以下簡稱 FBP)制度可

算是其中最具代表性的指標之一。

一、 圖書定價銷售制度名詞釋義

在台灣所謂「圖書定價銷售制度」之名稱為一般通稱,或稱「圖書

固定價格制度」、「圖書統一定價制度」、「圖書限制折扣交易規則」、「再

販賣價格維持制度」、「圖書定價法」、「淨價書協議」(Net Book Agreement,

以下簡稱 NBA)以及圖書「零售價格維持制」(Resale Price Maintenance,

以下簡稱 RPM)等等各種中文稱謂。2 上述各種稱謂端視各個國家之正 式實施名稱而定。 一般而言,FBP 泛指一種透過法律或協議所進行的管制(或約束)圖 書零售價格的市場機制,此制度之對象大都針對圖書末端零售商(可包 含獨立書店、連鎖書店、網路書店、便利商店與大賣場等)於銷售出版 † 本緒論作者:邱炯友、陳俊偉。引註格式建議:邱炯友、陳俊偉,「緒論:圖書定價銷售制度釋義與 台灣出版環境分析」,於圖書定價銷售制度對出版產業影響評估研究報告,文化部委託研究計劃,民國 105 年。

1 Uroš Grilc, “Books, Culture and the European Challenges they Face,” Book Publishing in Europe, no.4

(2004),http://www.javnost-the public.org/issue/2004/4/ (accessed Dec 26,2009).

2 此相關制度名稱多元,較正式名稱亦作「限制商品轉售價格/再售價格維持契約」(Resale Price

Maintenance,簡稱 RPM),其他可能稱謂尚有:圖書定價販售制度、淨價圖書/圖書實價協定、圖 書限制折扣交易規則(限折令)等。

緒論 圖書定價銷售制度釋義與臺灣出版環境分析 品予消費者時,將該交易價格(或折扣率)與服務項目,於某段時間內維 持(或限制)在既定(或約定)內容規範下的一種圖書銷售制度。當然,此 制度亦考慮某些特定條件(例如:時間、場合、活動、書種、消費者、 罰則)而予以(部分或完全)排除適用範圍,特別對於某些難以達成多數共 識之傳統交易習慣(模式)、涉及複雜與挑戰性高之執行細目,通常都予 以免除或延緩,以降低政策推行之阻力。 FBP 也有兩種不同的內涵表達,主要意謂限制圖書出版零售通路的 價格,意即消費者之購書價格;有時亦可擴充應用於出版社對經銷商(或 書店)出版通路批發經銷價格之限制約定,但此廣義上的應用並不多見。 此外,在若干國家的施行實務上,所謂的「限制折扣範圍」或「單一與 固定(統一)價格」具有不同的意義。前者通常給予某種最高折扣,而不 得有逾越其範圍或不得再有額外更優惠的折扣;後者則無折扣空間,純 屬明確售予消費者之單一定價。然而就國際習慣稱謂而言,FBP 可為語 意代表通稱;RPM 並非圖書出版限制價格制之專門用語;而 NBA 則幾 乎為英國制度之專稱。 FBP 一詞有時留給人負面刻板印象,因為它要求「固定或限制」圖 書市場零售價格與折扣空間,不讓圖書零售商(不論是實體經營的獨立 或連鎖書店、網路書店,甚至包括任何可能運作的大小零售商場與活動) 自由折扣削價販售,故被誤解成「反競爭條款」;此外,FBP 也常被人 聯想到所謂的「卡特爾」(Cartel)企業聯盟和壟斷,誤以為它既為透過統 一定價、防止競爭來增加聯盟業者共同利潤的怪獸。當然這些誇大的想 像盡是誤會,也無助於圖書市場秩序的穩定。 FBP 制度的實施與應用中,簡單如「圖書標價」動作:是否在書籍 上面標明價格,就約略可以識別出 FBP 制與實施自由價格制國家的不 同。為了讓圖書零售價格有明確的價格數字可做依據,FBP 市場通常要 求標價呈現於書籍版權頁或封底適當位置。然而,實際的應用卻也往往 不相稱,譬如:芬蘭、瑞典規定書籍上不能有標價,但部分芬蘭和瑞典

出版商仍使用「建議零售價格」(Recommended price;或 Approximate

price)。至於有時規定「不得標價在書籍上面」不只代表不能有折扣,

同時也代表能提高零售價格,換句話說,考量到庫存空間成本,書店能

販售高於出版商建議的價格。3

3 昔日英國 NBA 制度允許書商以高於標價售書,但實例極少見。Doris Stockman, “Free or Fixed Prices on

Books- Patterns of Book Pricing in Europe,” Journal of the European Institute for Communication and

二、 國家文化政策的良莠思辯

FBP 制度在若干國家已施行多年,其合理性、法源基礎、書籍文化 商品屬性等探討,至今正反面爭論與衝擊仍然不斷。出版界不僅僅期待 政府的財政補貼,更冀望政府提出相關政策與落實資源分配,具體鼓勵 生產者(作家)、出版商、書商、消費者/讀者,以期擴大圖書出版書 目種類及民眾閱讀風氣,並確保圖書出版的多樣性和質量,皆能夠真實 反映在國家社會文化發展上。4 一般商品要獲取等同價值的報酬,消費 者為了得到便利性、達到某種效用而購買;然而文化商品因被賦其殊異 性,造成長久以來政府對圖書出版政策難去評估及執行,也影響出版產 業必須不斷轉型,卻疲於紓困且乏力。這也反映出一般民眾對公共服務 與公共政策的觀感,乃是資源太過於散亂,同時過程中的成效亦缺乏其 能見度。 平實而論,對於出版事業投下更多的關注,將有利於落實文化治國 理念,並創造優質文化環境。出版產業是國家文化產業重要指標,國家 出版政策既是公共政策,亦為公共服務事項,必須重視效率與效能。文 化政策是國家為支持文化產業所採取之政策指示,近年來我國思考推動 圖書定價銷售制度立法,成為出版產業輔導策略書面報告中,九大指標 輔導策略之一。其它指標形式多元,尚有:加強人才培力、出版獎勵及 扶持、開拓國際交流、推動產業數位化、強化跨界合作、提振閱讀風氣 等等。其目的即在於提振國內出版環境衰退之困局。 表 A 彙整可見,查財政統計資料庫對書籍出版類別項目的總體統 計,可以概略瞭解近年出版產業產值的萎縮。民國 98 年產值有 313 億 元,中間仍維持 300 億元以上的營業額,直至民國 103 年統計產值僅僅 剩 226 億,衰退的數字是以「億」為單位大幅度下滑。5 由表 A 觀察民 國 104 年出版產業銷售額為 190 億,相較於民國 99 年,衰退幅度近 48.2%, 如何脫離出版產業寒冬,成為當責機關執行文化政策首要面對之課題。Culture, no. 4, vol. 11(2004): 49-64.

4 Kelvin Smith, “Publishers and the public governmental support in Europe,” Book Publishing in Europ, no.4 (2004),http://www.javnost-the public.org/issue/2004/4/ (accessed Dec 26,2009).

5 財政統計資料庫查詢,營利事業家數及銷售額-第 7 次修訂(5813-11 書籍出版) http://web02.mof.gov.tw/njswww/WebProxy.aspx?sys=100&funid=defjspf2.

緒論 圖書定價銷售制度釋義與臺灣出版環境分析 表 A 書籍出版調查銷售額 年度 銷售額總計(單元:千元) 98 年 31,366,057 99 年 36,751,031 100 年 35,244,446 101 年 35,236,761 102 年 26,995,482 103 年 22,692,176 104 年 19,048,108 資料來源:本研究彙整 欲推行 FBP 制度,且先回顧歷史。臺灣圖書不二價運動始見於 1966 年至 1967 年間,以及後續 1975 年、1986 年、1991 至 1992 年間,其間 雖形成輿論,卻未見深遠影響。歷次行動中,常賦予「不二價」的觀念 來訴求理念,出版業者主張「不二價」運動只是爭取合理利潤。而 1986 年 11 月台北市城中區書店業者所組成的圖書聯誼會,面對長久書價亂 局,積極且有規劃地發動整個出版業支持不二價運動,令人印象深刻。6 可惜因觀念未落實、共識未堅、約束力薄弱,隔年初即功敗垂成。7根 據《出版流通》於 1991 年對全省 53 家書店的調查發現:書店打折促銷 之主要原因乃在順應長久累積下來的消費習慣,並非因為這樣的銷售方 式比較好而選擇它。8由於臺灣大多數出版社將批書於下游零售端的加 值營業稅(5%),轉嫁至書店業者,亦使得書店實際進貨折扣數有限(如: 73.5 折);而臺灣的店銷通路則在總經銷配送之外,部分仍保有出版社 →書店,出版社→經銷商→地區經銷→書店等通路,折扣條件不一,相 較他國仍較為複雜。 在自由市場下,圖書被視為消費商品以獲取收益,一旦書籍被認定 具有商業價值特性,則市場競爭便無法避免。出版面臨產業化競爭,卻 仍必須被迫面對「習慣性折扣」的價格策略所帶來的薄利環境。9西元 2010 年始至今,台灣業者不斷呼籲相關機關提倡「圖書定價銷售制」 6 該訴求按階段循序進展為:圖書銷售不得低於 9 折,進而不低於 95 折,而後達到完全的不二價,同 時建立消費者購書不求折扣之觀念。資料見 民生報。「北市城中區書店『不二價』起步」1986 年 11 月 20 日,第 9 版。 7 該聯誼會曾訂定違約書店業者須繳 3 至 5 萬元罰款,並須先繳交保證金。資料見 民生報。「圖書不 二價運動流產?」1987 年 1 月 6 日,第 9 版。 8 編輯室,「書店折扣政策下的迷思」,出版流通 2 期(民 89 年 12 月),3。 9 在消費者端,民國 99 年在臺灣常見連鎖書店以書店會員價 9 折之方式售書,若干獨立書店則依據出 版社所給折扣數之高低,甚且給與消費者 85 折至 9 折不等之折扣價,整體而言,書店利潤亦相當有限。 就此觀點上,推動「不二價」購書之主因在於維持經營,而非藉機剝削消費者。

的政策誘因,但仍無具體結果。時隔五年後,連鎖書店及網路書店的環 境顯然因自由貿易的競爭關係,出版同業普遍更不樂觀看待出版市場的 營收成長。近年來,經過市場機制的調整,新書在三個月內的打折底線 為七九折(或是限定通路銷售的附加價值/贈品),此後的折扣多為此原 則。目前出版社與書店的默契是部分新書的七九折只維持一到三個月, 之後即調整回正常價格(九折或不打折),這種銷售方式成為出版市場 特有的營運型態。10時下全台金石堂連鎖書店共計 48 間,誠品連鎖書店 共計 42 間;然而事實上,囿於網路通路、量販通路的興起,加上消費 型態改變之因素,出版產業已經逐漸失去長期合作的通路夥伴。

三、 閱讀人口與公部門採購之關係

針對閱讀推廣及圖書之公平可用性與取得性,必須仰賴圖書定價銷 售制來提升,讓知識創作的傳播、文化價值與多元性,在其行銷活動、 消費行為、通路結構等皆有一定程度的風險及保障,促使更多讀者能夠 接觸到多元書籍的機會,進而確保在任何管道讓民眾可以多樣的閱讀。 閱讀將被視為一種文化指標,長時間閱讀行為重要的因素有三點:因素 一是關於讀者閱讀的頻率隨著時間的推移而伴隨的意義有所不同;因素 二是關於互動性閱讀和其他形式的媒體活動行為;第三點因素是因涉及 職能的閱讀心理與社會需求。11 圖書館最原始的功能就是扮演書籍典藏 者。對出版產業來說,圖書館採購扮演著閱讀推廣關鍵性的領頭羊角色。 圖書館雖然不是直接的閱讀群眾,但對出版產業來說,卻扮演著消費者 的角色。擁有完整書籍收藏量的圖書館,除了有助於民眾閱讀之外,對 於出版產業來說,也是一個保障基本書籍銷售量的客戶群。這無疑是對 冷門書或學術、教科用書有了基本銷量的保證。圖書館的服務增加,有 助於促進民眾閱讀的需求,可使閱讀人口找到閱讀的環境及所需的資訊 源。出版產業的成長除了對國家教育和經濟進步有所助益外,在產業良 性競爭的供應鏈下,扶持圖書館亦是上游出版供應端的無形責任,協力 與圖書館事業共同推廣閱讀政策是增加閱讀人口的最有效辦法之一。 10 林載爵,「圖書定價制度能不能在臺灣實行」,http://udn.com/news/story/7074/952927(檢索於 2015 年 8 月 12 日)。11 Bill Cope and Augus Phillips, The Future of the Book in the Digital Age.

緒論 圖書定價銷售制度釋義與臺灣出版環境分析 在台灣談論 FBP 制的「統一」概念,或許也可以追溯探討圖書館 共同供應契約的擬定與變遷。12 西元 1911 年政府採購法實施後,圖書 館可結合採購法規定之招標方式、決標原則和採購金額等規定,將採購 中文圖書的辦理方式由以往一年一度辦理的公開招標逐漸改為多元,如 可隨時辦理的小額採購、公開招標不以價格決標而採折扣標(並可搭配 閱選訂購或其它方式進行)、建立優良廠商名單的選擇性招標。自 2003 年起則增加了集中採購所訂國內出版中文圖書共同供應契約等。圖書館 可依照典藏目標、讀者特性、經費預算等條件去選擇合適的採購方式。13 於 2014 年終止的臺灣銀行中文圖書共同供應契約標的之續辦議題。探 討圖書定價銷售制的適用範圍應該包含共同供應契約的定型化契約。政 府採購法之精神,是為公部門在執行大量採購預算配額的同時,促使單 位可以用較低於市場行情的價格進行採購,然而因公部門內會計制度和 人員審查等因素,會採取最低標之採購標地精神。在此之前,實施多年 的政府機關圖書採購契約,普遍還存有共同供應契約的共同約束,圖書 採購折扣可統一定價有限制折扣維持在七一折至七六折(根據 2013 年 中文圖書共同供應契約規範)。 在終止中文圖書共同供應契約後,絕大多數政府機關採取招標精神 執行採購業務,其中又以最低標占比最大。現況下,最低標之採購模式 與程序絕對符合政府採購法之精神,但公部門採購普遍低於 7 折,遠低 於一般市場行情的銷售價格,公部門採購對出版產業振興理應責無旁貸, 卻又無形中扼殺出版產業生存的空間。 表 B 各城市圖書館與居民擁書率、借閱率、到館次數統計 國家 人口 圖書館數量 擁書率 借閱率 平均到 館次數 芬蘭赫爾 辛基市 579,006 1 所總館、35 所分館、2 部 巡迴車、11 外部服務站 3.20 16.23 11.08 加拿大多 倫多市 2,503,281 1 所總館、98 所分館、2 部 巡迴車、95 外部服務站 4.66 11.90 6.46 新加坡 615,473 1 所總館、21 所分館 4.62 15.94 10.46 溫哥華 4,839,400 1 所總館、23 所分館、1 部 1.89 5.85 7.88 12 「共同供應契約」一詞,源自政府採購法第 93 條之規定,各機關得就具有共通需求特性之財物或勞 務,與廠商簽訂共同供應契約。所稱之共同供應契約,指一機關為二以上機關具有共通需求特性之財 物或勞務與廠商簽訂契約,使該機關及其他適用機關均得利用該共同供應契約辦理採購需求。 13 閔國棋,「圖書館中文圖書採購與共同供應契約之探析」教育資料與圖書館學 42 卷,4 期(2005): 545-567。

國家 人口 圖書館數量 擁書率 借閱率 平均到 館次數 巡迴車 香港 6,975,100 1 所總館、65 所分館、10 部 巡迴車 1.76 8.51 5.93 台北市 2,618,772 1 所總館、42 所分館、11 所 民眾閱覽室 2.20 3.90 5.50 資料來源:曾淑賢,推動全民閱讀,國家圖書館責無旁貸。全國新書資訊月刊,146 (2013 年 2 月),4-13。 觀察各城市圖書館與居民擁書率、借閱率、到館次數統計,不難理 解出版產業是高密度地域集中特性的行業,拿台北市立圖書館為例,每 位台北市民的擁書率(即台北市人口平均可借閱圖書館總圖書量)為 2.2 冊。而其它地方機關卻不如台北市立圖書館之經營。沒有新穎性圖 書的採購,民眾使用圖書館機會則遠低於其它首都城市之到館次數。甚 至惶恐圖書館採購經費逐年減少,囿於預算分配,每年編列充實各類型 學校暨公共圖書館之公共建設,包含圖書及設備等,無法以有效的方式 去增加圖書館內容服務。補充圖書館典藏則需另利用地方預算結餘才有 機會執行。14 如上述,其中又因政府採購以最低標競逐,經常可見不符 合預算級距的圖書採購案。 出版產業列於文化部的「文化創意產業發展法」法規第三條之第七 項促參行業,相較媒體產業及數位內容產業的補助資源,預算分配占比 明顯尤劣。圖書採維持轉售價格維持的目的,是為了解決現階段出版業 者的削價競爭,減少大量進書庫存的風險,平衡銷售量和進書量之間的 利潤得失,同時降低書店之減少與保障銷售通路等利基,得以交互補貼 (cross-subsidise)之盈餘來增加書籍出版種類;藉此穩定圖書市場的通 路結構,修正折扣競爭的銷售手段,更讓實體書店的出版業者可以發揮 創新服務的模式,業者因而積極推動實施 FBP 制度的研究探討。就經 濟學理論而言,所謂 RPM 制度的出現,產業經濟學者分別提出不同之 論 點。保守派經濟學者延續一向主張,以市場力量為解釋的核心,認 為 RPM 是市場 交易之一方受限於他方而出現的制度,因此它對市場的 競爭維持會有負面效應。相對 的,支持派則主張,維持轉售價格之產 生,係因經銷商提供額外服務時產生了市場失 靈時,製造商/出版社所 想出的矯正手段。市場的產品價格將因此而上升,然而額外服務也 可 14 圖書館好窮,http://udn.com/news/story/6898/1005848(檢索於 2015 年 11 月 16 日)

緒論 圖書定價銷售制度釋義與臺灣出版環境分析 能帶來更多的市場價值,所以最終 RPM 制度,反而促使社會整體褔利 之提升。 15 文化不應該受自由貿易規範的限制,因為「對文化領域採 取補助是合理的,如同健保與教育等領域」。16 面對 FBP 的執行,許多 人將該規範直接理解為限制書籍打折,然而事實並非如此。FBP 制度不 論是業界協議或者是透過文化立法為根據,都是以維護圖書出版產業的 手段。管理出版市場亂無秩序的價格競爭,其本質即為穩定市場需求導 向的公平原則。

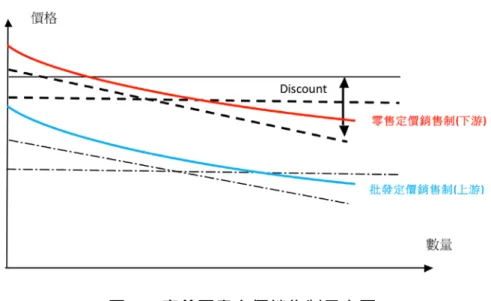

四、 圖書定價銷售制示意及定價策略分析

所謂的圖書定價銷售,是透過產品銷售價格維持的方式,藉以降低 市場銷售通路間的不平衡狀況產生。對銷售數量的影響來說,會隨著產 品銷售價格的增減而改變,當銷售價格設定較高時,產品的銷售動能與 數量出現需求不足的情況;而當銷售價格設定較低時,產品的銷售動能 與數量則隨之上升。因通路不平衡所產生的供貨條件不平等,使得書籍 出版的銷售呈現紅海策略銷售的競爭手段。「銷售維持」(price maintenance)即限制或有限度折扣的價格調整,對於整體出版產業的影 響,是以維持長期平均成本/利潤曲線的方式,讓圖書通路增加獲利能 力,進而維護整體出版產業的社會利益(泛指書籍出版種類、印刷量、 定價反映成本、通路多元、推廣閱讀資源等)。圖 A 說明廣義的 FBP 制 度有兩種分析作法,一為從零售價格維持,針對通路末端供應給消費者 的限制,進而達到維持長期平均利潤曲線的方式。其二,是從批發價格 維持,針對生產端供應給通路的限制,進而達到維持長期平均成本曲線 的方式。 15 莊春發,維持轉售價格的研究。第13屆競爭政策與公平交易法學術研討會論文集,頁 67-95。 16 法國文化多樣性聯盟代表 Mrs Debora ABRAMOWICZ,2005 年 12 月 16 日台灣「促進文化多樣性」 專題演講中譯文,http://web.cca.gov.tw/autocue/ccd/translation.pdf,檢索於 2015 年 8 月 12 日。圖 A 廣義圖書定價銷售制示意圖 書籍內容不同,經營成本各異,對於利潤的考量亦不同,因此市面 上的書籍價格應由個別廠商,依其成本高低及市場供需變化,決定其書 籍價格,才符合競爭的精神。折扣問題使得圖書定價銷售制產生,因為 有一些國家相信自由競爭的結果有可能讓文化發展走入死胡同,這使得 文化發展的道路受到阻礙,圖書定價規範是保護文化與出版產業發展的 制度,但同樣也造成圖書出版產業飽受妨礙自由經濟交易之批判。站在 消費者的立場,購買書籍考量的不外乎是書店(或書的通路商)的可得 性和便利性、書店的促銷活動或其他好處、書店的特色及服務。換言之, 當價格一致的時候,服務品質和書店形象就成為吸引顧客的重點。從市 場銷售觀察,目前整個出版業交易行為失去規範,售價高低取決於出版 社的定價及折扣。然而高折扣等同間接反映圖書出版市場中另外一個重 要的問題,即圖書定價高昂的現象,使其書籍製作成本遠遠要低於定 價。 就圖書成本理論而言,所謂成本率即為書籍占成本定價的百分比。 各出版社成本率並無一定標準,一般而言,成本率約為一本書定價的 30-40% (小眾市場成本率亦可達 40-50%),隨著書籍裝禎及印刷量有所 變動。少量印刷費用相較大量印刷成本高出許多;印量、封面、版型設 計、作者版稅、譯者翻譯費用等因素都對書籍成本率有絕對的關係。而 成本率往往會影響書籍印量的多與寡,進而決定一本書的訂定價格高低。

另外,「需求彈性價格」(Price elasticity of demand)在經濟學中一般用

來衡量需求的數量隨商品的價格的變動而變動的情況。17 通常來說,因

17 Wiki, Price elasticity of demand, https://en.wikipedia.org/wiki/Price_elasticity_of_demand(檢索於 2015 年

8 月 12 日)

緒論 圖書定價銷售制度釋義與臺灣出版環境分析 為商品價格的下跌會導致需求數量的增加,所以一般情況下需求的價格 彈性係數為負數;即價格越向下修正,需求則向上增加,而少量的價格 變動不會引起需求急劇變動。內容商品需求的彈性價格,因商品種類不 同,對各種影響因素變動反映的程度也各不相同。影響出版的需求彈性 價格因素包含:數量、替代性、時間的長短、價格、折扣等。在出版產 業中,為促進圖書銷售量之增加,其中又以折扣促銷為最常見的手段。 需求的價格彈性= 需求量變化的百分比 價格變化的百分比 依照目前自由市場貿易條件下,開放自由價格競爭,表面上來看, 圖書消費者可以透過各種比價管道選擇到較低折扣價格的圖書,這也是 在自由市場競爭的前提下所獲得的好處。從歷年出版年鑑的數據上觀察, 顯示出逐年微幅向上調整的圖書定價,間接反映出折扣泡沫化後的現象。 出版社早已提高了定價反映消費者上,目的即是要讓折扣價差的損失, 轉嫁於定價結構的改變。最明顯的例子莫過於書籍重新改版、修訂版、 增訂版、紀念版,以新的產品樣態包裝後,重新發行於圖書市場中,從 中比較,部分經由改版、修訂版、增訂版、紀念版方式出版的書籍,較 前一版次的圖書定價有所改變。 在歐洲市場,書籍是少數使用 RPM 策略的標的之一。擁護限制價 格的一方強調圖書不只是經濟產品,還涵蓋了傳遞資訊的文化價值。其 次,圖書的經濟特徵包括成本結構,具有高固定成本和低邊際成本性 質。18 除此之外,更包含獲取書籍閱讀的知識程度差異性(經由閱讀所 產生的價值或經驗)。19 18 邊際成本為每增加生產量一個單位所需費用

19 Ruth Towse, A Handbook of Cultural Economics (Northampton: Edward Elgar Pub,2003),237.

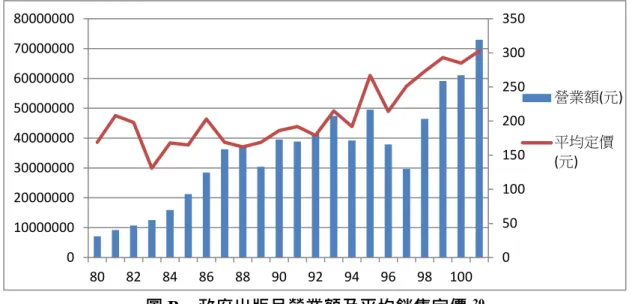

圖 B 政府出版品營業額及平均銷售定價20 資料來源:行政院新聞局,2013 出版年鑑(台北市:新聞局,民 99),349。 圖 B 以政府出版品營業額為例,說明了近年來政府出版品產值逐年 提高,在 2012 年更突破七千萬門檻,而每月平均可獲益超過三百萬左 右。即便如此,出版產業市場的疲憊連帶政府出版品亦受到影響,政府 出版品每本書的平均售價也呈現攀高的趨向。在調查圖書定價曲線時, 西元 2009 年一般大眾書籍平均定價落在 280 塊左右,不難想像因物價 上漲,在連鎖書店和傳統書店逐漸凋零時,近來平均定價曲線預估約落 在 340 塊左右,甚至定價更高。當新書折扣的銷售期從三個月縮短為一 個月,堅持獨立出版的小眾圖書,更不易於書市被消費者發現。儘管今 日社會是一個積極追求以暢銷書議題企劃為主流的市場,但是仍應該細 心呵護一些具豐富多元主題內容的圖書,使得不論大眾熱門或小眾冷僻 書籍皆有出版與被閱讀的平等機會。

五、 本影響報告研究設計與結構

政府文化政策的推動與深植,若是僅隨輿論逐流,前後舉足不定, 尤其在現階段台灣仍待文化基本法之法源,欲談論理想暨理論式的宏觀 政策方針;甚者,避免窄化的文化趨同,重拾對文化多元性該有之尊重 將更為不易,最終導致仍附和文化產業之名,卻無文化產業之實。 FBP 制度是一種控制圖書零售價格的市場機制,在歐洲國家有長遠 的發展歷史,也因此制度的運作,可以讓歐洲國家圖書文化發展能夠受 20 政府出版品定價之目的並非在增加營收,而在於便利流通作業以及符合使用者付費之公平原則,以 備作為銷售用途的基礎,統計政府出版市場產值。 0 50 100 150 200 250 300 350 0 10000000 20000000 30000000 40000000 50000000 60000000 70000000 80000000 80 82 84 86 88 90 92 94 96 98 100 營業額(元) 平均定價 (元)緒論 圖書定價銷售制度釋義與臺灣出版環境分析 到某種程度之保護,出版環境得到健全發展。但是這項與現行自由經濟 貿易相違背的制度,亦經常收到反對者,甚多是消費者/群眾的質疑, 最後形成文化與經濟層面之爭論,進而必須不斷說服民粹式批判的聲音。 不可否認,政策的良莠除了衝擊性評估外,更應該要有出版產業整體性 的影響評估。 為完善必要性評估與回顧、維護圖書出版產業市場秩序,以及保障 多元閱讀與創作之可能機會,透過國家文化政策之討論與制定,常為最 應行及有效率的模式。然而,政策之溝通、擬定、立法、公告與施行等 一系列程序,皆須付出眾多精神與時日,在政策形成階段,除了文獻與 意見蒐整之外,更要有良善的法令配套措施,以及擬具政策說帖,俾使 相關從業者與大多數民眾能體察政策精神,遵守新規,從而達到政策立 法之目的。 本影響研究報告除第四部分為研究結論與政策建議之外,另分成三 大部分十三章節。第一部分為各國案例分析,其中涵括歐洲地區、美洲 地區、主要西語系國家、亞洲地區、中東若干國家,他們過去或現在經 歷過 FBP 相關制度的辯證與推動;第二部分為本研究案針對台灣出版 業者之問卷調查與深度訪談,以及國內圖書消費者問卷調查。FBP 制度 利害關係人(業者)調查為求政策之周延,必須觀察與掌握國內出版業 者、圖書中盤商、圖書零售商(含網路書店與二手書店)、圖書消費者於 未來實施「圖書定價銷售制度」時,在各種有限條件(法規設定與罰則) 底下之認知與態度。此外,為求政策之周延,同時必須了解圖書消費者 對此新制度所規範條件之反應,並具以作為本研究「經濟推估模型」與 影響評估之參酌。 第三部分則為台灣推行 FBP 制度與振興出版思維下,經濟與法律 面向之影響評估報告,內容涵涉因應策略、說明與討論,包括經濟模式 推估、配套措施以及法律影響評估與草案說明等。建立經濟推估模型與 詮釋為本研究重點之一。上述實際調查外,經由近年文化部出版之台灣 出版產業調查報告所取得之數據,模擬評估實施圖書定價銷售制(新書 一年內、最低九五折等條件設定)對台灣圖書出版產業之影響,並進行 結果分析;依據模擬評估與結果分析,以及先前第一部分各國實務發現, 據以提出若干可行配套措施之建議。除政策之形成與法規研擬外,本研 究成果有助於未來業者自律與後續設立管理監督機制發展之參佐。

第一部分 引言:國際圖書定價銷售制度縱覽 †

圖書定價銷售制度向來被視為保護文化發展與出版產業之手段, 但同時也受到妨礙自由市場機制之批判。換言之,透過國外 FBP 實 施國之經驗,我們了解到圖書出版產業的經營模式常是長期累積所依 循下的架構,FBP 限制措施雖然影響了自由市場經營邏輯與精神,但 它卻也達到文化個別性的自由。1 「文化個別性的自由」重要否?有 否需要政策干預或放任?這些爭辯皆有其核心問題 – 「圖書是否不 同於一般商品?」此些問題便形成了一種極為攸關國家文化、產業發 展、立法精神與民眾權益之政策思辨,思辨邏輯常涉及政府的責任 (responsibility)與當責(accountability)、文化永續經營、文化多樣性、 閱讀自由與多元創作、公平交易精神等。如此複雜因素下,意味著良 好政策與法規制定前,必須檢視其潛在的社會、經濟、文化之影響, 以提供更好的證據做為決策之參考。壹、 各國 FBP 歷史綜述

國外FBP制度可溯自19世紀上半葉,乃源自於1829年英國出版 商與書商之協議,其目的在處理操之過度的零售通路折扣問題。此 後許多國家亦陸續關注自己國內出版產業類似困擾。然而,現行FBP 制度之國家實施法源基礎分為法律與協議二類,也因為此制度立論 本身在歷史淵源或法源基礎上存在不同見解,一些國家在實施FBP 時,面對國內出版產業興衰變革與國際大環境之變遷,時而產生歧 見,尤其是那些僅基於業者間之協議更為脆弱。在FBP發展歷史上, 政策面臨挑戰甚至瓦解者(例如:英國、瑞士、瑞典、以色列等) 或重啟制度者(如:法國、墨西哥等)所在多有。平實而論,出版產 業與市場不僅受到新興網路環境與電子書銷售之影響,在全球化與 † 本文作者:邱炯友、劉容娟。引註格式建議:邱炯友、劉容娟,「引言:國際圖書定價銷售制 度縱覽」,於圖書定價銷售制度對出版產業影響評估研究報告,文化部委託研究計劃,民國 105 年。 1 邱炯友、陳俊偉,「固定價格制度對圖書文化多樣性影響之探討」,99 年圖書出版產業調查報 告(310-327)。台北市: 台灣:行政院新聞局,邱炯友、陳俊偉(2011 年 12 月)。固定價格制度對 圖書文化多樣性影響之探討。99年圖書出版產業調查報告。台北市:行政院新聞局,2011。頁 310-327。NSC 97-2410-H-032-076。第一部分 引言:國際圖書定價銷售制度縱覽 多元文化之出版閱讀自由氛圍裡,難以有單一問題所造成的變局, 許多客觀環境因素及較主觀的人文考量,在時空交錯辯證下,更使 得國家的文化出版政策難以滿足所有人的期待。 過去這類曾實施FBP,但復而改變政策施行之國家,包括:英 國(1997廢止)、瑞士(1999廢止)、瑞典(1974廢止)、芬蘭(1971廢止)、 愛爾蘭(1995廢止)。2 歐洲國家對於FBP的爭議不僅複雜也始終未停 息過,不論是就FBP適法性或利弊得失,立場觀點常搖擺不定,即 使在所屬限制條件上也頗具差異性,例如:德國將所有紙本圖書與 電子書(含apps圖書)儘囊括在FBP制度裡;而法國則排除了與紙本內 涵相差甚多的apps圖書。3

貳、 FBP 制度的隕落與消長

先前所述,許多已實施FBP制度之國家對於此制度都已具相當 經驗,同時也隨時接受消費市場與產業經營者的雙重檢驗,在衡諸 國家文化政策與經濟條件之思維模式下,同樣遭逢大小不一的反對 與支持聲浪。由一些國家的經驗(例如:瑞士與英國之案例)可以 發現出版商與書店間的協議方式運作,最終都導致被裁決違反了國 家之公平交易法或競爭法案而告失敗。表I-1顯示英國與瑞士為昔日 典型實施FBP相關制度之國家,但是卻因國內歧議而瓦解。然而, 重啟FBP之議,亦始終不曾間斷。4 瑞典亦是一個非常特別個案, 她有著超過百年(1843年至1974年)的FBP實施經驗,甚至遠超過英 國FBP歷史(英國另見第貳章介紹)。 表 I-1 英國與瑞士 FBP 簡表 分析項目 國家 英國 瑞士 適用區域劃分 英格蘭、蘇格蘭、威爾斯、北愛爾蘭 德、法、義、羅曼什語區 法律或協議依據; 開始實行時間Net Book Agreement(淨價圖書協定) 1900.1.1;復於 1957 修正

商業協議(1999 廢除) 書業協會對於 FBP 作家協會、書商協會、出版協會同意。 限德語區施行

2 Wikipedia, “Fixed Book Price Agreement”, available at

https://en.wikipedia.org/wiki/Fixed_book_price_agreement

3 Amanda DeMarco, “Swiss to reinstate fixed book prices,” March 31, 2011.

http://publishingperspectives.com/2011/03/swiss-to-reinstate-fixed-book-prices/

4 參見 Sam Jordison, “Time to bring back the net book agreement?” The Guardian, June 17, 2010.

http://www.theguardian.com/books/booksblog/2010/jun/17/net-book-agreement-publishing

分析項目 國家 英國 瑞士 態度 廢止時間 1995 取消;1997 正式裁決廢除 2007.5 VAT 稅率 一般 15%;圖書 0% 一般 7.6 %;圖書 2.4% FBP 廢除後 影響評估報 告(CCP)1 1.超市、網路書店加入市 場給予正面貢獻,增 加產業生產力。 2.傳統獨立書店營業額 下降。 [FBP 在德語區屬於不合法的 卡特爾行為。] 2008 年,圖書銷售量上漲, 出版書種下降。 2007 廢除後,2008 瑞士國會 經濟委員會再次討論 FBP 法 案,原定若此法案通過,FBP 則會從 2010 年在瑞士三個語 言區(除德語區)實行。4 2012 年針對 FBP 重啟之公投 亦功敗垂成。5 影響評估報 告(BA)2 1.書店存貨量減少。 2.書籍內容範圍及多樣 性下降。 3.部分價格降低,多數書 價上升。 4.較少文學與學術作品 被出版。 5.減少出版文學和學術 作品。 零售書商在廢除 FBP 後影響3 1.折扣 折扣書籍數量越來越多,折扣也急速加 大。 原因:超級市場擴大提供折扣圖書範 圍;網路零售商興起。學術書籍折扣較 小。 2.佔有率 超級市場佔有率成長(折扣影響);小書 店不再暢銷書上競爭,但提供更多個人 服務、集中在少數興趣的圖書。 3.價格 圖書價格提升了 49.6% (消費物價提升 27.6%) (待評估) 表格製作日期:2016 年 7 月 31 日。 資料來源:邱炯友。「圖書統一定價銷售制度之研究」。行政院新聞局補助台北市 出版商業同業公會委託研究。2009 年 12 月。

說明:1 Matt Olczak, “Changes in Productivity from Ending Resale Price Maintenance on Books,” CCP Newsletter, no.14 (May 2008):2-3,

https://www.uea.ac.uk/polopoly_fs/1.104308!ccpnewsletter14.pdf (accessed October 26, 2009).

2 Booksellers Association, “RPM - Book Sales in the UK,” BA Reports Library, (February 2009),

http://www.booksellers.org.uk/industry/display_report.asp?id=4275 (accessed October 26, 2009).

3 Francis Fishwick, “Book Retailing in the UK since the Abandonment of Fixed Prices,” International Journal of the Economics of Business 15, no.3 (May

第一部分 引言:國際圖書定價銷售制度縱覽 2008)

4 Frankfurt Book Fair, “Switzerland: Reintroduction of Fixed Book Prices in View,”

http://www.buchmesse.de/en/company/press_pr/newsletter/00785/index.html (accessed November 6, 2009).

5 “Fixed book prices in selected countries” in Fixed book price agreement, Wikipedia. http://en.wikipedia.org/wiki/Fixed_book_price_agreement.

瑞典出版商協會(Swedish Publishers’ Association)於1843年成立, 是瑞典國內圖書出版業的聯盟組織,負責圖書交易管理與制定圖書 出版商業規範、基本政策,包含管理經銷權(dealerships)、圖書零售 端FBP運作、銷售通路系統規範(a regulated distribution system),代 表出版行業的利益,然而在1960年代,政府認為行業規範嚴謹的圖

書市場明顯違反相關競爭條例。5 瑞典政府在1965年決定終止FBP

制度,不過離正式終止還有一段時間,圖書出版產業有緩衝的時間

去準備即將來臨的轉變。6 在1970年代,新自由主義浪潮興起,強

調自由市場的機制,反對國家對國內經濟的干預、商業行為的管制, 也因此促使瑞典國家競爭主管機構(National Competition Authority) 最後仍正式決議終止FBP。瑞典圖書零售端的交易從為期長達一百 多年的FBP商業協議,自此轉變為自由價格競爭機制。7 這項決議 帶來一特殊現象:圖書俱樂部訂閱數量快速增加,不過當時的圖書 俱樂部為出版社擁有,獨立的圖書俱樂部尚未出現。換言之,圖書 俱樂部為出版社的零售新通路,相對於傳統實體書店,擁有極佳的 能力快速適應瞬息萬變的市場,從1980年一開始4家快速增長到39 家、整體市場營業額佔比超過三成以上,儘管實體書店維持30%至 50%,不可否認圖書俱樂部數量的成長影響實體書店的銷售額。8 近年來,即使中國大陸甫倡議之「限折令」受挫,台灣鄰近國 家日本和韓國在FBP制度上則已有積極作為。且以日本為例,日本 係FBP制度國家之一,但日本在其評估階段亦歷經各種挑戰,2001 年3月日本公平交易委員會宣布FBP「再販賣價格維持制度」仍繼續 5 Ann Steiner, “Selling Books and Digital Files: A Comparative study of the Sales of Books and

E-books in Sweden ,” Northern Lights 13, no. 1 (January 2015): 3-19.

6 Swedish Booksellers Association & Swedish Publishers Association, “Cultural VAT on Books: an

Evaluation of the Three First Year,” accessed July 26, 2016. http://www.lla.lt/uploads/documents/VAT_Sweden.pdf

7 International Publishers Association, “Global Fixed Book Price Report,” accessed July 1, 2015.

http://www.internationalpublishers.org/images/news/2014/global-fixed-price-report.pdf

8 Ann Steiner, “Selling Books and Digital Files: A Comparative study of the Sales of Books and

E-books in Sweden ,” Northern Lights 13, no. 1 (January 2015): 3-19.

適用於圖書銷售上,此次政策得以持續執行的主因,乃基於2000年 12月之民調意見,該民調共收集28,381位民眾意見,其中大約有99 %民眾贊成繼續施行「再販賣價格維持制度」;僅有1 %民眾認為應 予廢除。縱使結論如此,部分人士依舊有不同見解,認為該次民調 結果似乎未反映民眾原始意見,而是民眾受到業界遊說影響使然。9

參、 FBP 發展之國家概述

從以上實例可瞭解FBP制度推動的困難,正反意見彼此消長, 難以定奪。為了有效評估未來「圖書定價銷售制度」在國內之政策 推行與相關產業影響,以及因應相關法規內涵、適用範圍並掌握消 費者態度行為等,若能再藉由彙整更詳細之國外案例經驗以為殷鑑, 適時反映外國實施情境措施,則勢必為政策與立法擬定前之必要程 序。 有效評估之精神即在知己知彼之謀略應用上。為了具體掌握國 外FBP實施景況與未來發展,以及積極研議與評估我國對應策略, 本研究第一部分採列若干國家實施狀況為代表,列於第壹章至第陸 章為專題概述。 第一部分各章節研究以歐洲地區之法國、瑞士、英國、德國發 展為主要論述範圍與標竿之設想外,亦就跨歐美地區之主要西語系 國家(西班牙、阿根廷、墨西哥)專章探討,而美國與加拿大雖未曾 真正實施FBP制度,但身為英語系出版大國故仍列入分析,處於亞 洲之中國、日本與韓國FBP相關制度更值得台灣深入解析。最後則 為針對以色列FBP分析之專章,以色列近三年來之Book Law興衰爭 議引起各國矚目,值台灣擬實施FBP制度之際,以色列案例相當具 參考價值。根據國際出版者協會(International Publishers Association) 於 2014年5月所公佈之Global Fixed Book Price Report顯示目前至少已 有阿根廷、奧地利、法國、德國、希臘、義大利、日本、黎巴嫩、 荷蘭、挪威、葡萄牙、斯洛維尼亞、南韓、西班牙等14個國家刻正

9 Takahiro Endo, “An institutional analysis of the resale price maintenance system for publications in

Japan—the two-tier tug-of-war and the survival of the system,” Working paper ,no. 38(November, 2006):13-14.

第一部分 引言:國際圖書定價銷售制度縱覽

實施FBP。10 但事實上,FBP實施國應該遠多於此數目,例如:墨

西哥、以色列、斯里蘭卡、泰國等也有著不同程度之推展。表I-2 《國際現行Fixed Book Price 制度(含歐洲諸國)》為本研究所編製整 理,此表原則羅列了目前已知實施或研擬FBP之國家,並儘量囊括 各歐盟國家以及本研究報告所論及之個案國家梗概。然而,在此必 須強調的是:不論是IPA或其他文獻專書資料都不足以完整無誤地 呈現各國FBP最新資料,因此表I-2已盡可能蒐整並補正源於不同資 料來源之發現,可以做為本研究第一部分之各國案例快速便覽之 用。

表 I-2 國際現行 Fixed Book Price 制度(含歐洲各國)

國別 (起自年) 紙本 書 FBP 紙本書 FBP 制度 電子書 是 否 包 括 教 科 書 備註* A:立法基礎 B:應用期限 C:最高折 扣率 電 子書 FBP 是否 與紙 本書 同 ABC 規範 奧地利 (2000) 是 法律: (Federal Law on Retail Price Maintenance for Books) 出版後 2 年 5%;圖書館 10% 否 2007 年修訂 比利時 否 出版後 6 個月 2003 立法草案失敗。原案限 出版 6 個月紙本書 保加利亞 是 法律 賽普勒斯 否 丹麥 (1837) 否 商業協議 否 自 1830 年開始商業協議; 2001 年修訂;2011 年 1 月正 式廢止。 *教科書、再刷版本、第二版 本例外於圖書定價銷售 芬蘭 否 1971 年廢止 法國 (1924,1981)* 是 法律(Law no 81-766 Loi lang) 出版後 2 年;最 後供書予零售商 後 6 個月 一般消費 者 5%; 圖書館 9% 是 否** 否 *1979 商業協議廢止後中 斷。1981 年 8 月復正式立法 實施。 ** 電子書不可折扣,且無期 限。 德國 (2002)* 是 法律 (Buch-PrG) 出版後至少 18 個月 (出版商可以選 無折扣為 原則** 是 是 是 *始於 1888 年商業協議。 ** 研究圖書館最高可享 5%; 圖書館與部分教會機構最高 10

International Publishers Association, “Global Fixed Book Price Report,” May 23, 2014, accessed December 12, 2014, http://www.internationalpublishers.org/images/stories/news/FBP.pdf.

國別 (起自年) 紙本 書 FBP 紙本書 FBP 制度 電子書 是 否 包 括 教 科 書 備註* A:立法基礎 B:應用期限 C:最高折 扣率 電 子書 FBP 是否 與紙 本書 同 ABC 規範 擇繼續維持定價 銷售) 可享 10%;學校大宗教科書訂 購 8%至 15%之間。節錄引 用、資料庫(Excerpts and Database)為例外。 愛沙尼亞 否 愛爾蘭 否 1995 年廢止; 目前重新討論 希臘 (1997) 是 法律 出版後 2 年 10% * 是 是** 否 * 非營利機構不受限制,但不 能零售。 ** 2010 年國會通過 ebook 適 用。 匈牙利 是 商業協議 出版後 6 個月 自 1992 年開始實施;匈牙利 出版商及書商協會遊說、尋求 立法途徑。 義大利 (2001) 是 法律(Article 11 of Law No. 62) 原法:出版後 20 個月;書商進書 後 6 個月。 2005 年新制:永 久。 15%*;書展 或銷售會 20%* 否 是 出版者基於促銷理由可介於 15%至 25%。 * 圖書館、博物館、教育機構 可享有更多折扣。 2001 年 3 月法律首次實施; 2005 年成為永久規範。 拉脫維亞 否 立陶宛 否 盧森堡 是 商業協議 僅限國內圖書,進口書不受限 制。 馬爾他 否 荷蘭 (1923)* 是 ** 法律(Wet op de vaste boekenprijs) 出版後 12 個 月;每隔 6 個月 出版商可決定降 價 學生可享 5%至 10% 折扣;大量 採購可享 更多折扣** 否 否 * 商業協議起自1923 年;2004 年立法,2005 年 1 月生效; 目前正在研擬電子書的定價 銷售制度法規 ** 截至 2014 年 5 月仍在國會 審議中商業協議。 *** 期刊不受訂價制度規範。 挪威 (1962) 是 * 協議(出版協 會與書商協 會共同訂定) 出版後至該年 4 月 30 日 零售書店 12.5%;;圖 書館 20% 是 是 否 截至 2014 年 5 月新立法提案 尚未通過,新提案仍於國會討 論中。 波蘭 否 葡萄牙 (1996) 是 法律 18 個月 10%;圖書 館及閱讀 推廣相關 組織可享 否 否 否

第一部分 引言:國際圖書定價銷售制度縱覽 國別 (起自年) 紙本 書 FBP 紙本書 FBP 制度 電子書 是 否 包 括 教 科 書 備註* A:立法基礎 B:應用期限 C:最高折 扣率 電 子書 FBP 是否 與紙 本書 同 ABC 規範 至多20%的 折扣 羅馬尼亞 否 斯洛維尼亞 (2014) 是 法律 * 6 個月 0%;限書 展、書系與 訂閱 20% 是 是 是 法律草案於2006 年曾遭國會 否決提案。立法過渡期為 6 個月,原預計 2014 .08.15 實 施 斯洛伐克 否 西班牙 (1975)* 是 法律(兩規 範:Book Act 以及 Act for Reading, Books and Libraries) 出版後 2 年;發 書至書店後 6 個 月 5%;世界圖 書日(World Book Day) 及書展 10%;依法 登記或立 案的法人 15%(新法 12%最高) 是 是 否** * 目前為 2007 年新法。 ** 國民義務教育之教科書不 受限制。 瑞典 否 1971 年廢止 瑞士 是 商業協議 1999 年廢止;2009 年重新商 議;2012 年公投未通過 英國 否 1900 年實施淨價圖書協議 (NBA) ,1990 法院裁銷,1997 年正式廢止 黎巴嫩 是* Decree of Ministry of Economy 學校、中盤 商、零售書 商皆 20% 否 是 FBP 僅限於教科書。 阿根廷 (2001-2) 是 法律 出版後 18 個月 * 書展 10%; 圖書館與 學校 10%; 依法登記 或立案的 法人(public entities) 50% 是 是 若該書籍已不列於現刊書目 錄中,這類絕版書另外在經過 180 天等待期後,即可視同滯 銷書(remainders)販售。 加拿大 否 1951 即無條件禁止 RPM。 2013 年魁北克政府曾承諾 推出 FBP 法案。 美國 否 1936 年實施 Robinson- Patman Act 係為反價格歧視 法,可規範通路供貨關係。 墨西哥 是 法律 出版後 18 個月 否 2004 年草案通過,2008 年

國別 (起自年) 紙本 書 FBP 紙本書 FBP 制度 電子書 是 否 包 括 教 科 書 備註* A:立法基礎 B:應用期限 C:最高折 扣率 電 子書 FBP 是否 與紙 本書 同 ABC 規範 (2008) 「書籍讀物 發展條例」 實施書籍讀物發展條例。 澳大利亞 否 1972 年廢除 中國 (是) 曾發佈限折令,但未實施。 日本 是 協議(Resale Price Maintenance Agreement)* 視協議內容而定 視協議內 容而定 否 RPM 協議介於出版商與中盤 商; 以及零售書商與中盤商之間。 南韓 是 法律 18 個月 10%+10%* 是 是 否 一般為 10%; 網路書店特價 可再折 9%;即相當於 81.9 折。 以色列 (2014) 是 法律 2014 實施 Book Law 為期三 年。但於 2016 年提早終止。 表格製作日期:2016 年 7 月 31 日。

資料來源:此表主要蒐整自 International Publishers Association, “Global Fixed Book Price Report,” May 23, 2014;Wikipedia, “Fixed Book Price Agreement,”

https://en.wikipedia.org/wiki/Fixed_book_price_agreement.;以及 Stephanie Kurschus, European Book Cultures: Diversity as a Challenge (Frankfurt: Springer VS, 2013), p265-268.

說明:各國圖書定價銷售制度異動無常,本表彙整資料以 2016 年 7 月前所能掌 握之各種文獻為限。