論我國軍事採購案件預算編製與決標金額間差異影響因素之研究─以空軍軍事裝備為例

58

0

0

全文

(2)

(3) 誌謝 承蒙工作期間各級長官的栽培與支持,讓我有機會回到母校屏東大 學進修碩士學位,能夠結合在職工作需要前往進修,回顧兩年前,心裡 湧上一股想進修念書的念頭,便上網瀏覽大學時期母校在職專班招生資 訊,於是下定決心投考國際貿易學系。經過相關面試有幸得以上榜,更 因有緣認識各行各業的同學們,藉以在想法及知識交流分享上,均獲得 非常大的收穫,能夠進入本系就讀,是人生階段中很重要的里程碑。 當初思考以本主題做研究,是期許本身作為國防預算管制人員,擁 有預算編製與採購規劃等專業之際,亦能縱觀總體國家社會經濟之情勢 ,從總體規劃的角度,思索解決國家面臨的財政赤字問題,並提出解決 之方案。故本研究除了運用統計方法突顯現有之情況,更進一步提出可 能之解決之道,期盼能在軍旅生涯中,給予軍方些許回饋。 這份研究之完成,在此必須十分感謝劉子年教授的大力指導,研究 主題的選定及內容的指導讓我能將工作上的窒礙問題放入研究,並運用 於未來的工作上,教授總是犧牲個人休假期間從旁給予指導,使我能夠 順利完成本研究論文寫作,同時也承蒙感謝口試委員老師們提供的寶貴 建議,致使本研究更臻完善。 最後也最感謝我的父母,在我兩年的求學時光中,所給予的生活上 、精神上之鼓勵與支持,讓我在工作及學業兼顧情況下,無後顧之憂, 順利取得碩士學位,完成人生階段性目標,我願將這份喜悅與榮耀與他 們共享。. 李瑋霖 謹致 中華民國 108 年 6 月 i.

(4) 中文摘要 現行政府機關欲辦理各項業務推展,不論在財物、勞務或工程採購 上,皆須透由政府採購法相關規範執行,依政府採購法規定,金額由大 至小依序為預算金額、預計金額、底價金額、決標金額。倘若預算金額 與決標金額間差距甚大,表示標餘款金額過高,預算賸餘可能導致消耗 預算、資源排擠及非必要性舉債等對財政不利之影響。 本研究資料係以我國空軍司令部之裝備類採購案,公告於臺灣採購 公報網之預算金額及決標金額資料,在定義標比為決標金額除以其預算 金額下,分別探討與採購年度、履約區域、預算規模、招標層級及競標 家數等可能影響標比之因素分析。 實證結果發現,採購案件的標比主要受競標廠商家數而影響。故於 審視預算需求時,除就區域特性、預算規模及招標層級作全面性考量外 ,亦可評估將其需求辦理公開徵求循商訪價,以多方獲取市場價格行情 ;而於採購決標策略上減少以最低標決標為主,改採取最有利標決標策 略,使其能妥善運用預算經費,購得最符合所需之高品質標的。. 關鍵詞:預算金額、決標金額、標餘款、政府採購. ii.

(5) Abstract Government agencies handling all kinds of property, labor or engineering procurement must be implemented through the relevant provisions of the Government Procurement Law. According to the government procurement law, the amount from the largest to the smallest is the budget amount, the estimated amount, the reserve price, and the amount of the award. If the difference between the budget amount and the amount of the award is too large, it means that the amount of the balance is too high, and the remaining budget may cause adverse effects on the financial budget. The research data is based on the Air Force Command's equipment-related property procurement case, which analyzes factors such as the annual, contract area, procurement scale, tendering department and number of bidders that may affect the benchmark. The empirical analysis found that the benchmark of procurement cases is mainly affected by the number of bidders. When reviewing the budgetary requirements, in addition to comprehensive considerations of regional characteristics, procurement scale and tendering department, it is possible to evaluate the demand for the project to openly seek business visit prices, in order to obtain market price quotes in multiple ways. Keywords: budget amount, amount of award, amount of balance, government procurement. iii.

(6) 目錄 誌謝 ............................................................................................................................ i 中文摘要 ................................................................................................................... ii Abstract ................................................................................................................... iii 目錄 .......................................................................................................................... iv 表目錄 ...................................................................................................................... vi 圖目錄 ..................................................................................................................... vii 第一章. 緒論 .......................................................................................................... 1. 第一節. 研究背景 ........................................................................................... 1. 第二節. 研究動機 ........................................................................................... 2. 第三節. 研究目的 ........................................................................................... 6. 第四節. 研究架構 ........................................................................................... 6. 第二章. 文獻探討及研究假說.............................................................................. 8. 第一節. 國防財力 ........................................................................................... 8. 第二節. 政府採購制度 ................................................................................. 12. 第三節. 政府採購案件探討文獻 ................................................................. 18. 第四節. 研究假說建立 ................................................................................. 23. 第三章. 研究方法 ................................................................................................ 26. 第一節. 研究變項定義 ................................................................................. 26 iv.

(7) 第二節. 研究樣本及資料來源 ..................................................................... 27. 第三節. 相關性分析 ..................................................................................... 27. 第四節. 迴歸模型 ......................................................................................... 28. 第四章. 實證結果與分析.................................................................................... 30. 第一節. 統計方法 ......................................................................................... 30. 第二節. 敘述統計 ......................................................................................... 30. 第三節. 相關係數分析 ................................................................................. 35. 第四節. 迴歸分析 ......................................................................................... 36. 第五章. 結論與建議 ............................................................................................ 41. 第一節. 結論 ................................................................................................. 41. 第二節. 建議 ................................................................................................. 43. 參考文獻 ................................................................................................................. 45. v.

(8) 表目錄 表 1 中央政府總預算及決標金額、件數一覽表.......................................... 3 表 2 採購性質定義 ........................................................................................ 12 表 3 採購預算規模金額 ................................................................................ 13 表 4 採購招標方式 ........................................................................................ 14 表 5 空軍司令部招標權責區分表 ................................................................ 16 表 6 採購決標原則 ........................................................................................ 16 表 7 組別統計量表 ........................................................................................ 30 表 8 數值統計量(1) .................................................................................. 32 表 9 數值統計量(2) .................................................................................. 33 表 10 數值統計量(3) ................................................................................ 33 表 11 數值統計量(4) ................................................................................ 34 表 12 自變數相關係數分析 .......................................................................... 35 表 13 迴歸統計分析 ...................................................................................... 37 表 14 迴歸分析表 .......................................................................................... 38 表 15 ANOVA 分析 ....................................................................................... 40. vi.

(9) 圖目錄 圖 1 中央政府總預算與標餘款 ...................................................................... 4 圖 2 研究架構圖 .............................................................................................. 7 圖 3 國防部主管預算與國內生產毛額.......................................................... 9 圖 4 國防部主管預算與中央政府總預算 .................................................... 10 圖 5 國防部主管預算配置 ............................................................................ 11 圖 6 空軍司令部決標案件數與統計金額 .................................................... 15 圖 7 空軍司令部裝備類採購案件標餘款統計金額.................................... 18. vii.

(10) 第一章. 緒論. 為因應國內外經濟情勢變動,政府積極推動各項重大措施,以維持國內經濟成長 動態,惟長期以來歲入不足支應歲出,年度收支缺口長期仰賴舉借債務彌平,中央政 府債務餘額逐年攀升,迫使政府不得不採取預算緊縮等保守政策因應,故研判未來數 年中央政府總預算歲出規模擴張空間有限。因此,在政府財政極為困難情況下,如何 運用有限國防財力資源,達成效益極大化之目標,實為當前重要課題。. 第一節. 研究背景 我國之國防預算編製,係經由行政院盱衡國家整體經濟發展、政府可負擔財力、. 社會福利、教育、科學及文化支出所需,並結合五年兵力整建及施政計畫期程等綜合 因素考量,妥適編配國防相關所需預算。我國近 10 年(99 年至 108 年)國防部主管 預算規模介於新臺幣 2,946 億元至 3,360 億元,佔中央政府總預算比例約16.17%至 17.34%。 國防預算攸關建軍備戰工作之推動,然而預算獲賦受限於國家整體財政收支情形 ,非絕對穩定成長,且每年於立法院審議過程中,亦存有預算刪減與凍結之風險,因 此在籌編過程,必須透過不斷爭取、溝通、協商等作為,強化國防政策論述,並藉各 項會議時機,表達施政迫切需求,爭取額度配賦,以有效支援建軍備戰之工作。 鑒於政府預算資源有限,各項施政應以支出效益為準繩排列優先順序,以建立資 源分配基準,讓每一分資源發揮最大效用。現階段中央政府仍面臨歲入財源不足、法 律義務支出比重偏高及累計債務未償餘額逐年攀升等問題,隨著人口高齡化及少子女 化趨勢,政府財政負擔勢必加重,未來財政情勢與挑戰益顯嚴峻。. 1.

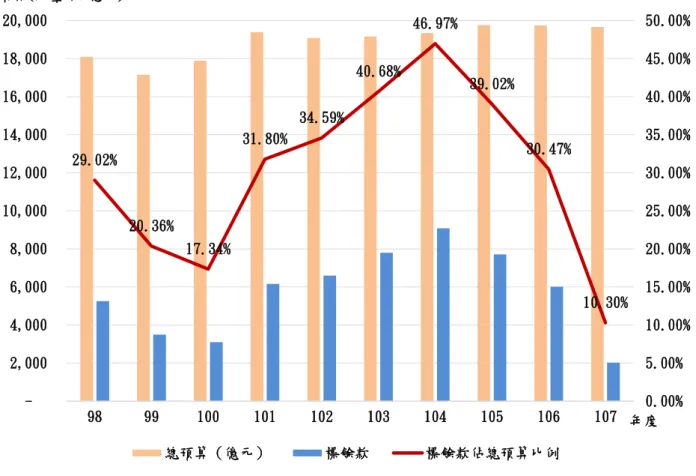

(11) 行政院林前院長全多次強調要貫徹零基預算精神,各主管機關必須在現有預算規 模,進行預算結構之調整,全面檢討財政資源之有效使用,以安排容納重點施政項目 ,並於施政方針明確揭示,將重建財政紀律,未來每一會計年度不再按照慣例逐年延 續,均將歸零思考,嚴格按照施政優先順序分配資源。為落實行政院施政主軸,並兼 顧國家財政永續,賴前院長清德亦指示行政院主計總處會同各機關依「目標導向、實 質檢討」原則賡續辦理零基預算檢討,俾達成有效控管年度總預算歲出規模之目標。 就我國空軍軍事武器裝備來講,近年來為結合與扶植國內航太工業發展技術,對 於所需裝備及零附件等籌補管道,已不像過往係採循美方或法方軍購途徑籌購為主, 現行趨勢已轉型改循國內商源管道獲得相關資源。一方面主要是期望於國內建立整體 後勤維(保)修能量,另一方面係為縮短全般溝通協調程序,以加速所需資源獲得效 益,如何於有限預算經費內,能綜合考量其品質、性能、安全、尺寸、技術、時效與 價格等因素,採取最大化經濟有效之方式,如期獲得適質、適量之財物、勞務或工程 採購,實為政府機關一項重大性課題。. 第二節. 研究動機 我國政府採購法於民國 87 年頒布,88 年正式實行,其目的係為建立公平、公正. 、公開之採購程序,提升採購效率與功能,確保採購產品獲得優質品質。現行各政府 機關欲辦理各項業務推展,不論在財物、勞務或工程採購上,皆須透由政府採購法相 關規範採購行為來執行各項施政所需。如下表 1 中央政府總預算及決標金額、件數一 覽表所示,民國 98 年度至民國 107 年度間,政府採購案件決標金額平均佔我國總預 算69.76%,顯示採購作業影響我國總預算執行率甚鉅。就廠商立場而言,每年鉅額 的政府採購預算實為一項龐大商機,了解政府採購作業極其重要。 而反觀另一方面,採購案件決標金額平均佔我國總預算69.76%,表示標餘款金 額平均佔我國總預算為30.24%,概算標餘款金額高達計新臺幣 5 兆 7,235 億餘元,如 2.

(12) 下圖 1 中央政府總預算與標餘款所示,民國 101 年度至 104 年度每年標餘款均呈現上 升趨勢,而民國 104 年度標餘款佔總預算比例竟高達46.97%,將近一半之多,雖然 於 105 年至 107 年度每年均已有下降趨勢,惟仍顯示政府機關在預算編列上與實際執 行面仍有相當大的差距,表示可能有預算虛編或浮報之情況。. 表 1 中央政府總預算及決標金額、件數一覽表 年度. 總預算. 決標金額. (新臺幣億元) (新臺幣億元). 決標件數. 比例 (決標金額/總預算). 98. 18,096. 12,844. 204,484. 70.98%. 99. 17,149. 13,657. 198,880. 79.64%. 100. 17,884. 14,783. 184,861. 82.66%. 101. 19,388. 13,223. 180,201. 68.20%. 102. 19,076. 12,478. 181,172. 65.41%. 103. 19,162. 11,367. 187,819. 59.32%. 104. 19,346. 10,260. 177,996. 53.03%. 105. 19,760. 12,050. 180,336. 60.98%. 106. 19,740. 13,725. 187,089. 69.53%. 107. 19,669. 17,644. 198,165. 89.70%. 合計. 189,270. 132,031. 1,881,003. 69.76%. 資料來源:行政院主計總處、行政院公共工程委員會。. 3.

(13) 預算(新臺幣/億元) 20,000. 50.00%. 46.97%. 18,000. 45.00%. 40.68%. 39.02%. 16,000. 40.00%. 34.59% 14,000 12,000. 31.80%. 35.00%. 30.47%. 29.02%. 30.00%. 10,000. 25.00% 20.36% 17.34%. 8,000. 20.00%. 6,000. 15.00% 10.30%. 4,000. 10.00%. 2,000. 5.00%. 98. 99. 100. 101. 總預算(億元). 102. 103. 標餘款. 104. 105. 106. 0.00% 107 年度. 標餘款佔總預算比例. 圖 1 中央政府總預算與標餘款 資料來源:行政院主計總處、行政院公共工程委員會。. 依據政府採購法規範,金額由大至小依序為預算金額、預計金額、底價金額、決 標金額,倘若預算金額與決標金額間差距甚大,表示標餘款金額過高,預算賸餘可能 造成消化預算、資源排擠及非必要性舉債等對財政不利之影響。另對於尋商訪價不實 或採購計畫內容編訂不當,申購機關亦面臨接受嚴懲處分,顯現採購策略對各機關預 算執行的重要性。 鑒於各政府機關辦理採購招標策略,一般多採取「公開招標、訂有底價、最低標 決標」原則辦理,因該策略對機關而言程序相對簡單且單純,亦可節省人力及避免審 4.

(14) 標麻煩,不必考慮標的物品質、性能、技術、售後服務等方面上的差異性,但決標金 額可謂是採購程序中最無法預測的環節,亦容易肇生價格上競爭激烈,相對的削價競 爭情況下所導致的結果,往往在最低標決標的採購策略下,衍生出獲得標的品質低劣 與無法如期履約等情況,在最低價格為得標原則下造成採購性能佳及品質好之標的受 到相當大限制,並使得機關不能善用預算獲得最佳的產品。但由於政府財政困難,各 機關預算獲賦不易,採取最低標決標之採購策略,主要優點為符合經濟需求,在預算 考量下,仍將是各機關採購決標之主要模式。 行政院公共工程委員會為有效抑制廠商低價搶標,於民國 90 年頒發最有利標作 業手冊,鼓勵各機關推行最有利標採購策略,而其與傳統最低標最主要之不同,在於 強調廠商之財力、技術、管理及履約等條件,並透由採購評選委員會依各評選項目及 權重分配,經多數決議後取得最有利之廠商資格,而異質性之工程、財物或勞務採購 ,得採用最有利標決標方式評選優良廠商,是政府採購法規定的方式之一,其目的在 於建立採購案公開化、透明化及合理化的招標機制,以評選出對機關採購標的最有利 之廠商,避免因低價搶標結果對優良廠商產生影響。 機關最大的期望是以最合理的價格及最單純的方式,決標給最優良的廠商,並購 得最好之標的,但過往採最低標決標模式,常常造成優良的廠商受挫而不願再參與投 標,間接也導致所購得標的品質低劣,是最為人所詬病的,雖然低價決標模式之缺陷 顯而易見,但機關卻仍排斥採取最有利標之決標方式,其不外乎係「對於採購法令及 最有利標評選辦法等條文不熟稔」 、 「作業程序不瞭解,為避免疏失故不採用」 、 「最有 利標作業期程冗長、過程繁雜、耗費人力,為免繁瑣而不予採用」 、 「最有利標尚無法 完全達到公平、客觀,為避免有圖利廠商之嫌疑而避免採用」等因素。 依據政府採購法第四十六條規定「機關辦理採購,除本法另有規定外,應訂定底 價。底價應依圖說、規範、契約並考量成本、市場行情及政府機關決標資料逐項編列 ,由機關首長或其授權人員核定。」,且該法第五十二條第一項第一款規定「訂有底 價之採購,以合於招標文件規定,且在底價以內之最低標為得標廠商。」。然而政府 5.

(15) 機關的標案,廠商多視為金雞母,機關於尋商訪價階段,多數提供報價資訊廠商,時 常浮報市場機制行情價格,導致開標面臨價格競爭,不惜以低價搶標,且由於惡性的 搶標,亦隱藏著毫無利潤致無法履約風險。 為避免發生惡性搶標情形,政府採購法第五十八條規定「機關辦理採購採最低標 決標時,如認為最低標廠商之總標價或部分標價偏低,顯不合理,有降低品質、不能 誠信履約之虞或其他特殊情形,得限期 通知該廠商提出說明或擔保。廠商未於機關 通知期限內提出合理之說明或 擔保者,得不決標予該廠商,並以次低標廠商為最低 標廠商。」。然而當決標價格與預算編製金額差距甚大時,究是廠商低價搶標或是預 算編訂過高,實際情況確實難以判斷。因此,有必要針對預算編製金額與決標價間之 比值,加以分析其因素,俾作為未來預算編製研擬之參考。. 第三節. 研究目的 本研究將以空軍司令部之裝備類財物採購案件為例,蒐集民國 105 年至 108 年期. 間,公告於臺灣採購公報網之預算金額及決標金額資料,總計 158 筆之標案資料,並 於定義標比為決標金額除以其預算金額下,分別探討標比與採購年度、履約區域、預 算規模、招標層級及競標家數等因素之差異分析,利用迴歸分析結果探討各因素之影 響程度,並提出改進建議。. 第四節. 研究架構 論文架構:第一章說明研究動機背景,提出欲探討的研究問題,擬定研究架構。. 第二章文獻探討,針對所蒐集之文獻資料做整理,作為第三章選擇自變數之參考,並 建立研究假說。第三章研究方法,進行標比定義及考量變數的說明,並擇定所欲採用. 6.

(16) 之統計分析方法。第四章資料分析,針對整理完之資料進行迴歸分析及檢定。第五章 研究結論與建議,提出研究成果與對未來研究者之建議。. 研究動機背景. 研究目的. 文獻探討. 標案資料蒐集. 標案資料彙整. 研究方法確認. 迴歸模型分析. 研究結果. 結論與建議. 圖 2 研究架構圖. 7.

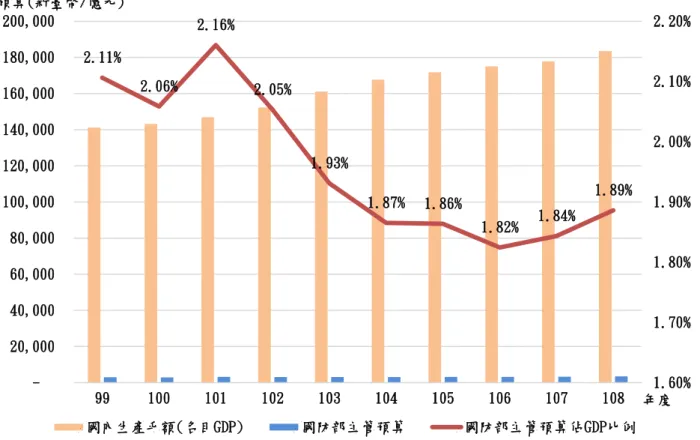

(17) 第二章. 文獻探討及研究假說. 為探討政府機關採購預算編製與最終決標金額間差異影響因素,本章第一節首先 檢閱國防財力分析及配置原則,第二節說明政府採購法相關制度規範,第三節針對政 府採購案件探討相關研究文獻,而第四節則建立相關研究假說,以論述標比與各因素 間之影響關連性。. 第一節. 國防財力. 一、. 國防財力分析. 我國國防部規劃以「積極爭取、合理配置、有效運用」為目標,持續前瞻作戰需 求與財力裕度,綜合效益評估,依裝備性能、籌獲優序、全壽期成本,國防預算合理 配置,優先滿足推動募兵制法律義務支出,置重點於提高國防自製能力、籌購先進武 器系統、提升主戰裝備妥善及改善官兵生活設施等施政要項,以提高整體施政效能。 另透過推動成本制度、活化基金資產及發展雲端資訊等策略方針,俾利有效支援管理 決策。如下圖 3 所示,我國近 10 年(99 至 108 年)國防部主管預算佔國內生產毛額 (名目 GDP)比例約1.82%至2.16%。. 8.

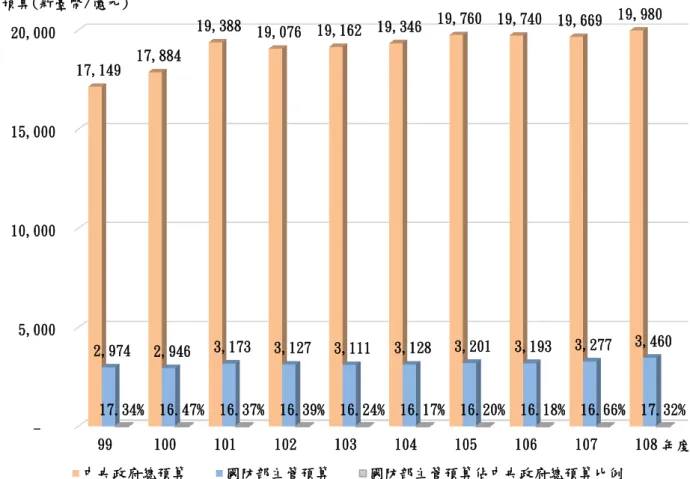

(18) 預算(新臺幣/億元) 200,000 180,000. 2.20%. 2.16%. 2.11% 2.06%. 160,000. 2.10%. 2.05%. 140,000. 2.00% 1.93%. 120,000 100,000. 1.87%. 1.89%. 1.86% 1.82%. 80,000. 1.90%. 1.84%. 1.80%. 60,000 40,000. 1.70%. 20,000 99. 100. 101. 102. 國內生產毛額(名目GDP). 103. 104. 國防部主管預算. 105. 106. 107. 108. 1.60% 年度. 國防部主管預算佔GDP比例. 圖 3 國防部主管預算與國內生產毛額 資料來源:國防部、行政院主計總處。 我國之國防預算編製,係經由行政院盱衡國家整體經濟發展、政府可負擔財力、 社會福利、教育、科學及文化支出所需,並結合五年兵力整建及施政計畫期程等綜合 因素考量,妥適編配國防相關預算。如下圖 4 所示,我國近 10 年(99 至 108 年)國 防部主管預算規模介於新臺幣 2,946 億元至 3,460 億元,佔中央政府總預算比例約 16.17%至17.34%。. 9.

(19) 預算(新臺幣/億元) 19,388. 20,000 17,149. 19,076. 19,346. 19,162. 19,760. 19,740. 19,669. 19,980. 17,884. 15,000. 10,000. 5,000 2,974. 17.34%. 2,946. 16.47%. 3,173. 16.37%. 3,127. 3,111. 16.39%. 16.24%. 3,128. 16.17%. 3,201. 16.20%. 3,193. 16.18%. 3,277. 16.66%. 3,460. 17.32%. 99. 100. 中央政府總預算. 101. 102. 103. 國防部主管預算. 104. 105. 106. 107. 108 年度. 國防部主管預算佔中央政府總預算比例. 圖 4 國防部主管預算與中央政府總預算 資料來源:國防部、行政院主計總處。. 二、. 國防財力配置原則. 國防財力規劃係依據當前政府財力供給之狀況,妥適及配置人員維持、作業維持 、軍事投資等三區分預算額度,於獲賦預算內,優先滿足推動募兵制各項法律義務支 出,並置重點於提高武器裝備自研自製能量、籌獲先進武器系統、維持主戰裝備妥善 及改善官兵生活環境等施政要項,以確保建軍備戰穩健發展。 國防財力資源管理概分為人員維持、作業維持、軍事投資等三個面向及思維。本 研究探討樣本以空軍司令部之裝備採購,係屬維持國防裝備戰力妥善,所支出預算歸 屬作業維持,並律定由資源規劃司統籌辦理,依「基本維持」與「戰力維持」等政策 指導,辦理未來 5 年預算需求統計推估。如下圖 5 所示,我國近 10 年(99 至 108 年 10.

(20) )作業維持預算規模介於新臺幣 699 億元至 944 億元,佔整體國防部主管預算比例約 22.47%至27.28%。. 預算(新臺幣/億元). 850. 828. 874. 723. 722. 699. 699. 1,369. 1,415. 100. 1,570. 101. 1,577. 102. 1,538. 103. 人員維持. 986. 872. 718. 742. 828. 1,432. 1,473. 1,493. 978. 832. 755. 99. 880. 104 作業維持. 105. 106. 812. 951. 880. 944. 1,585. 1,565. 107. 108. 年度. 軍事投資. 圖 5 國防部主管預算配置 資料來源:國防部。. 三、. 國防年度施政工作計畫與預算編製流程. (一). 依據:國軍建軍構想(財力判斷)及兵力整建計畫(財力指導)。. (二). 策定:五年施政計畫(人員維持、作業維持-資源規劃司;軍事投資-戰略 規劃司)。. (三). 研擬:目標年度施政計畫。. 11.

(21) (四). 遵照:行政院核頒目標年度預算額度,彙編年度預算,並依預算法第 46 條 規定,於會計年度開始四個月前提出立法院審議。. (五). 配合:立法院預算審查議決,修訂相關預算書表(立法院完成預算審議,三 讀通過後,就歲入(出)預算增(刪)部分,轉知各單位修編相關書 表)。. (六). 頒布:國防歲入、歲出法定預算(依預算法第 51 條規定辦理;另預算中有 應守秘密之部分,不予公布)。. 第二節. 政府採購制度. 一、. 採購性質. 「採購」依據政府採購法第 2 條定義,指工程之定作、財物之買受、定製、承租 及勞務之委任或僱傭等。依據政府採購法第 7 條,所稱財物,指各種物品(生鮮農漁 產品除外)、材料、設備、機具與其他動產、不動產、權利及其他經主管機關認定之 財物。所稱勞務,指專業服務、技術服務資訊服務、研究發展、營運管理、維修、訓 練及其他經主管機關認定之勞務、勞力等。採購兼有工程、財物、勞務二種以上性質 ,難以認定其歸屬者,按其性質所占預算金額比率最高者歸屬之。本研究係以空軍司 令部之裝備類採購案件為例,歸屬於財物採購。. 表 2 採購性質定義 採購性質. 定義. 備考. 工程採購. 指在地面上下新建、增建、改建、修建、拆除構造物與其所屬設 備及改變自然環境之行為,包括建築、土木、水利、環境、交通 、機械、電氣、化工及其他經主管機關認定之工程。. §7. (續下頁) 12.

(22) 購物採購. 指各種物品(生鮮農漁產品除外)、材料、設備、機具與其他動 產、不動產、權利及其他經主管機關認定之財物。. §7. 勞務採購. 指專業服務、技術服務、資訊服務、研究發展、營運管理、維修 、訓練、勞力及其他經主管機關認定之勞務。. §7. 資料來源:政府採購法第 7 條。. 二、. 採購預算規模. 依據政府採購法規範,採購預算規模依採購金額大小順序區分為巨額採購、查核 金額、公告金額、未達公告金額、小額採購,不同的採購預算規模於採購法上亦有不 同的作業規範。依據中央機關未達公告金額採購招標辦法第 5 條規定,公告金額十分 之一以下採購之招標,得不經公告程序,逕洽廠商採購,免提供報價或企劃書。本研 究資料樣本無查核金額以上案件,且係以公告於臺灣採購公報網之決標案件,故僅針 對未達公告金額及公告金額納入分析。. 表 3 採購預算規模金額 類別. 巨額採購. 查核金額. 公告金額. 未達公告金額. 工程採購. 2 億元以上. 5,000 萬元 以上. 100 萬元 以上. 100 萬元(含) 10 萬元(含) 以下 以下. 財物採購. 1 億元以上. 5,000 萬元. 100 萬元. 100 萬元(含) 10 萬元(含). 以上. 以上. 勞務採購. 2,000 萬元 以上. 1,000 萬元 以上. 100 萬元 以上. 以下. 以下. 100 萬元(含) 10 萬元(含) 以下 以下. 資料來源:行政院公共工程委員會工程企字第 8804490 號函。. 13. 小額採購.

(23) 三、. 招標方式. 依據政府採購法第 18 條規定,採購之招標方式,分為公開招標、選擇性招標及 限制性招標。本研究探討樣本以機關辦理財物採購,應以維護公共利益及公平合理為 原則,確遵公平、公正、公開之採購程序,僅針對公開招標案件,其餘選擇性招標及 限制性招標等 2 項,本研究不進行探討。如下圖 6 所示,我國空軍司令部近 9 年(99 至 107 年)招標案件數量介於 649 件至 1180 件,決標金額統計介於新臺幣 8 億 1,169 萬元至 87 億 2,552 萬元;103 年決標金額大幅攀升原因係當年度辦理「神斧專案委製 協議書」採購案,決標金額計新臺幣 69 億 3,754 萬餘元。. 表 4 採購招標方式 招標方式 公開招標. 定義. 備考. 指以公告方式邀請不特定廠商投標。. §18. 選擇性招標. 指以公告方式預先依一定資格條件辦理廠商資格審查後,再行 邀請符合資格之廠商投標。. §18. 限制性招標. 指不經公告程序,邀請二家以上廠商比價或僅邀請一家廠商議 價。. §18. 資料來源:政府採購法第 18 條。. 14.

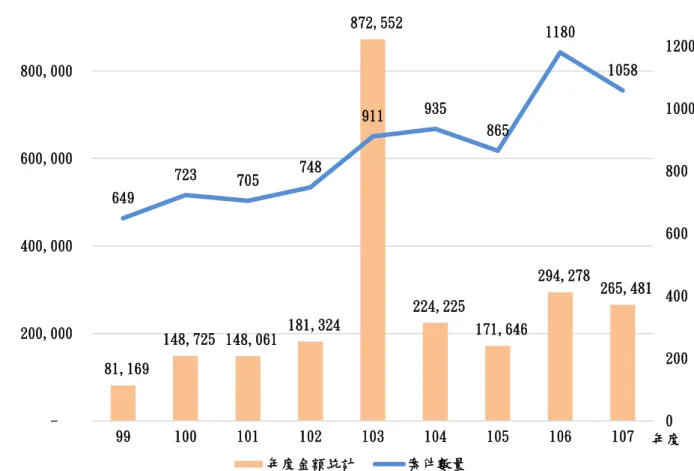

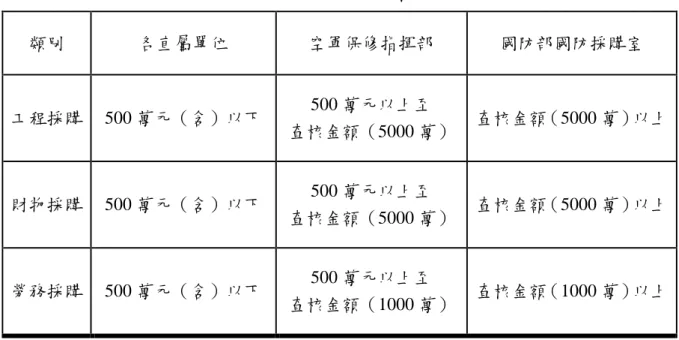

(24) 金額(新臺幣/萬元) 1,000,000. 1400 872,552. 1180. 1200 1058. 800,000 911 600,000 723. 935. 1000 865. 748. 705. 800. 649 600. 400,000 294,278. 265,481. 224,225 200,000. 148,725 148,061. 181,324. 171,646 200. 81,169 99. 400. 100. 101. 102 年度金額統計. 103. 104. 105. 106. 107. 0 年度. 案件數量. 圖 6 空軍司令部決標案件數與統計金額 資料來源:臺灣採購公報網。 註:103 年決標金額大幅攀升原因係當年度辦理「神斧專案委製協議書」採購案,決 標金額計新臺幣 69 億 3,754 萬餘元。 依據下表 5 空軍司令部招標權責區分表所示,空軍司令部辦理採購案件招標權責 區分為單位自辦招標權責、空軍保修指揮部招標權責、國防部國防採購室招標權責等 三個層級,主要係依據案件採購金額規模區分。本研究資料樣本無查核金額以上案件 ,故僅針對單位自辦招標權責及空軍保修指揮部招標權責納入分析。. 15.

(25) 表 5 空軍司令部招標權責區分表 類別. 各直屬單位. 空軍保修指揮部. 國防部國防採購室. 工程採購. 500 萬元(含)以下. 500 萬元以上至 查核金額(5000 萬). 查核金額(5000 萬)以上. 財物採購. 500 萬元(含)以下. 500 萬元以上至 查核金額(5000 萬). 查核金額(5000 萬)以上. 勞務採購. 500 萬元(含)以下. 500 萬元以上至 查核金額(1000 萬). 查核金額(1000 萬)以上. 資料來源:國防部空軍司令部。. 四、. 決標原則. 依據政府採購法第 52 條規定,機關辦理採購之決標原則計有訂有底價、未訂底 價、最有利標及複數決標等四種執行方式,使用時機則視採購案件情況決定。除最有 利標決標係以廠商之技術、品質、功能等因素為考量,餘決標方式均以價格作為考量 。現行實務上最有利標案件通常係以固定價格給付方式辦理,亦即預算金額就是決標 金額,本研究係探討預算編列與決標金額間差異影響因素,固針對最有利標決標案件 不進行探討。. 表 6 採購決標原則 決標原則. 定義. 備考. 訂有底價. 訂有底價之採購,以合於招標文件規定,且在底價以內之最低標 為得標廠商。. §52. (續下頁). 16.

(26) 未訂底價. 未訂底價之採購,以合於招標文件規定,標價合理,且在預算數 額以內之最低標為得標廠商。. §52. 最有利標. 以合於招標文件規定之最有利標為得標廠商。. §52. 複數決標. 採用複數決標之方式:機關得於招標文件中公告保留採購項目或 數量選擇之組合權利,但應合於最低價格或最有利標之競標精神 。. §52. 資料來源:政府採購法第 52 條。. 五、. 決標時機與保留決標之關係. 依據政府採購法第 27 條第 3 項規定,機關辦理採購時,應估計採購案件之件數 及每件之預計金額。預算及預計金額,得於招標公告中一併公開。依據政府採購法施 行細則第 26 條第 1 項規定,預算金額,為該採購得用以支付得標廠商契約價金之預 算金額。預算案尚未經立法程序者,為預估需用金額。依據政府採購法施行細則第 2 6 條第 2 項規定,預計金額,為該採購之預估決標金額。由此可知,預算尚未經立法 程序者,尚非不得辦理招標,又機關依政府採購法規定辦理招標,除有政府採購法第 48 條第 1 項所列八點情形之一不予開標決標外,有三家以上合格廠商投標,即應依 招標文件所定時間開標決標。因此,於招標文件載明「先行辦理招(開)標作業,預 算尚未完成立法程序前得先保留決標」,並無違反上述規定。機關於招標文件載明上 述決標條件者,並得預先訂明保留決標期間及逾該期間之處理方式,但如保留決標期 間廠商標價效期已過且廠商不願延長,自無法決標。是故,本研究樣本係以公告於臺 灣採購公報網之決標採購案件,針對上述保留決標情形之資料不納入分析。. 六、. 標餘款. 所謂的標餘款指的是預算金額與決標價之差額,也就是原本預算編列的金額扣除 實際決標金額後,而賸餘出來的錢。囿於法定預算編列上已明定施政用途,原則上標 餘款應全數繳回國庫,除非產生急迫性或必要之緊急採購。各機關於預算編列上是依 17.

(27) 據尋商訪價金額,而決標價亦代表著市場上的行情資訊,如標餘款金額甚高,可能表 示廠商提供報價資訊與實際市場行情確有落差,亦容易發生採購價格比市價高之情況 。本研究以空軍司令部自民國 105 年至 108 年期間裝備類採購案件為例,如下圖 7 所示,105 年至 108 年標餘款統計介於新臺幣 879 萬元至 2,562 萬元,每年均有下降 趨勢。. 預算(新臺幣/萬元) 16,000. 6,000. 14,759. 14,000 5,000. 12,141 12,000. 10,673 4,000. 9,516. 10,000 8,000. 3,000 2,562. 6,000. 2,172. 2,000. 4,000. 1,354 1,000. 879. 2,000 -. 105. 106. 107 預算金額. 108. 年度. 標餘款. 圖 7 空軍司令部裝備類採購案件標餘款統計金額 資料來源:國防部空軍司令部、臺灣採購公報網。. 第三節. 政府採購案件探討文獻 依據政府採購法施行細則第 53 條規定,機關訂定底價,應由規劃、設計、需求. 或使用單位提出預估金額及其分析後,由承辦採購單位簽報機關首長或其授權人員核 18.

(28) 定。但重複性採購或未達公告金額之採購,得由承辦採購單位逕行簽報核定。王國武 (2003)指出採購案件之採購標的無明顯異質特性,可採訂有底價最低標決標採購策 略,招標程序簡單,標價低於底價即可宣布決標。故我國政府採購很高比率均係採用 最低標決標方式採購。然而市場上存在著許多不確定因素,諸多原因會影響廠商的報 價,因此過往有關政府採購案件決標價之研究,均是以現行決標案件去探討影響決標 價的變數因子。 呂美智(2005)採敘述統計、獨立樣本 t 檢定、單因子變異數分析等統計方法, 分別探討標比與投標家數、工程性質、工程規模、經費來源、決標季別等因素之差異 分析,藉以找出各因素對標比分布之影響及程度,實證結果發現於投標家數、工程性 質、決標季別等因素對各年度標比分布有顯著差異。 王麗華(2006)以某機關 90 年至 94 年採購案件為範本,運用迴歸模型尋求底價 訂定及決標金額間預測之關係,實證結果發現底價與決標金額有高相關性,但未納入 其他影響變數。邱仲賜(2007)分析某機關 90 年至 95 年採購案件為範本,運用迴歸 模型及群落分析找尋可能的解釋變數,探討影響底價與決標價差異之因素,發現標線 工程、營建物件指數等項目影響底價與決標價差異。 劉國峰(2007)以工程採購案件計畫預算編列、底價訂定、決標等程序探討,分 析各項可能影響底價訂定之因素,以某機關近五年之公開招標案件為例,將影響底價 訂定之因素,透過迴歸分析統計方法,歸納出影響底價訂定之各項因素與合理底價間 之影響關係,並藉由差異分析方式建立合理底價訂定參考折減比率,以推估於投標家 數及工程類型因素影響下,合理底價訂定折減參考值。 黃邵彥、陳雪如、呂美智及吳東憲(2008)以某縣政府 90 年至 93 年工程採購案 件,採最低標決標為原則案件為範本,運用統計方法以決標價除以底價之比值為因變 數,以工程性質、工程規模(分為公告金額以上及公告金額以下兩類)、投標家數、 經費來源(縣政府自有及非縣政府自有兩類)及決標季別為自變數,採取單因子變異 數分析,結果為工程性質不同達成標比 90%以上的比率不同,公告金額以上的工程案 19.

(29) 件標比較低,投標家數越多標比變動幅度越大,縣政府自有經費的工程案標比較高, 第四季標比較其他三季高。 洪世昌(2010)以某縣市政府辦理採購資料探討對政府採購效率的影響,實證結 果發現是否公告採購案件預算金額、是否屬於競爭型標案(對照組:競爭型-定義為 公開招標及公開取得,虛擬變數:非競爭型-定義為限制性招標)、採購規模、招標 次數、競標廠商家數(對照組:1 家,虛擬變數:2-14 家) 、採購機關前兩年採購總 件數、採購類別(對照組:工案類,虛擬變數:財物類、勞務類)、採購部門、廠商 得標件數對於採購預算節約率(預算金額減決標金額除以預算金額)有顯著之影響。 鄭凱仁(2011)以新北市泰山鄉公所 97 年至 99 年土木水利工程為範本,藉由新 北市政府訂定「建議底價簽辦及底價核定單」供各機關運用,該核定單係依政府採購 法第 46 條第 1 項訂定底價核定之各項目所佔權重及其調整係數為基準,於該標準作 業程序架構下,以得標廠商之投標金額,探討實務操作方式,並建議以 80/20 法則簡 化訂定底價時最複雜之成本分析,以減輕建議底價人員之壓力,再依標準作業程序產 生之結果,探討訂定底價「圖說強度、規範強度、契約嚴謹性、成本分析、市場行情 及決標情形等」各項目所佔權重是否有不合理或不得改善之處,針對得以改善部分藉 由「最佳化」方式求解各項目最適當權重。 李思潔(2014)以升格後五直轄市之工程、財物、勞務類公告於政府電子採購網 之決標資料為範本,在定義標比為底價與決標價間差異除以底價下,針對可能影響標 比之因素,運用邏輯斯迴歸方法進行實證分析,實證結果發現在自變數預算金額、決 標時間對標比具有負向之顯著影響,而工程及勞務類案件則較財物類案件具有正向及 負向之顯著影響。 呂宗霖(2015)以各機關 100 年至 102 年採最低標決標採購案件,設定預算金額 與決標價比值,分別以季別、機關屬性、案件屬性及金額級距為變數,運用區別分析 方法建立評估模式,實證結果發現變數具有顯著性,並具有很高的區別能力。傅澤偉 、呂宗霖、林曼莉(2016)以各政府機關自 100 年至 102 年期間,以採最低標決標原 20.

(30) 則之採購案件作為研究對象,分別以採購季別、機關層級、採購標的及採購金額級距 為變數,實證結果發現標比具有顯著性,並具有很高的區別能力,可提供政府機關未 來於採購案執行前之參考。 柯坤安(2016)利用政府機關公共工程決標金額之大數據資料挖礦分析其影響變 數因子及敏感度分析,以 100 年至 104 年為樣本區間進行資料分析,於擬定專案類別 、工程種類、工程屬性、履約期限、產業類別、投標家數、底價金額及預算金額等八 項影響變數因子,藉由倒傳遞類神經網路學習演算法(BPN)與迴歸分析因子者間的 重要性,探討預測工程決標金額與影響變數因子的關係,研究結果顯示公共工程決標 金額與預算金額有明顯的關聯性。 林永譯(2017)以空軍司令部自 103 年至 105 年期間之工程類採購案件為例,在 定義標比為決標金額除以預算金額下,分別以採購年度、工程區域、預算規模、經費 來源、購案類別為變數,運用迴方法進行實證分析,實證結果發現標比受國家預算( 年度) ,採購的非經常性(專案或年度) ,採購金額大小及區域性而影響,可提供學術 界及實務單位作為擬定採購預算計畫之參考。 亦有學者係以模擬方式底價與決標金額間關係,如吳太隆(2004)運用統計方法 及電腦模擬測試,不斷確認機率公式,探討某機關近三年工程採購案件底價與決標價 間之關係。劉昌南(2004)利用過往標案,採用文獻中的競標模型實施比較及驗證, 建立能夠同時兼顧考量預算金額的得標機率及成本分攤的競標決策模式。賴宇亭(2 007)認為審查人員自身經驗決定公有建築計畫案經費可信度有待改善由於率,提出 層級分析基礎的多目標準則評估模式,並以模擬法求算出成本分布,以層級分析所估 算出的成本對應到成本分配圖上求出計畫的經費。 有些研究偏重於整理說明的方式來呈現。陳信瑞(2008)整理統計 91 年至 96 年各機關採購案件之決標資料,以敘述性統計方式,分析決標方式及變化趨勢。陳介 豪等人(2010)以問卷訪問專家來進行效用及價格滿意度分析。. 21.

(31) De Silva(2003)以美國奧克拉荷馬州公路營建工程自 1997 年至 2003 年期間, 採最低標決標原則案件計 1,734 筆為樣本,以購買公告標單的廠商、投標廠商及得標 廠商為變數,探討重複得標廠商是否較容易獲得標案。採用三個因變數(是否參與競 標、是否獲得標案及競標金額虛擬變數),主要變數以獲得標案比率(過往得標數除 以參與競標數),控制變數為競標廠商是否承包相關工程分為四類及估計工程成本, 實證結果參與競標的機率及獲得標案的機率與過往得標比率顯著正相關,決標金額與 過往得標比率顯著負相關。 Oo, Drew & Lo(2008)參考 Lowe & Parvar(2004)的研究變數及分析方法,探 討影響參與競標與否決策(虛擬變數為 1 或 0)的因素,邀請 18 位香港營建專家及 31 位新加坡營建專家,分為兩組進行實驗,以競標廠商數、市場情況(景氣為 1、衰 退為 0) 、競標案件特性變數 1(社區福利設施為 1,其餘為 0) 、競標案件特性變數 2 (政府設施為 1,其餘為 0) 、案件金額規模(港幣 1 億元以上或新加坡幣 2,000 萬元 以上為 1,其餘為 0) ,實證結果競標人數會降低競價意願、市場經濟情況佳會提高競 價意願、案件規模大會提高競價意願。 Chotibhongs & Arditi(2012)以政府部門自 2001 年至 2010 年期間,網路發佈相 關採購資訊(包含:契約數、採購案件名稱、採購案件地點、採購型態、競標日期、 工程成本估計、案件時程、競標廠商數、競標廠商名稱及競標金額),建置以廠商競 標金額為因變數,採工程成本估計、競標廠商總數與採購案件最短間隔距離、最低競 標價除以標案平均競標價之比值、競標廠商數、廠商每年平均競標金額、廠商當年得 標比率及年度經濟情況,運用多元迴歸分析,實證結果工程成本估計、競標廠商數、 廠商當年得標比率及年度經濟情況顯著正向影響廠商競標金額,其餘變數為無相關。 Kosmopoulou & Zhou ( 2014 ) 以 美 國 ODOT ( Oklahoma Department of Transportation)的線上資料為樣本,以決標價與工程估計成本之比值為因變數,實證 結果發現競標廠商數、案件完工所需年數、案件性質(橋梁、交通號誌、道路及其他. 22.

(32) )、競標廠商產能利用率、案件與總公司所在地距離、競標廠商過往得標率的平均數 、失業率等因素顯著影響決標價與工程估計成本比值。. 第四節. 研究假說建立 本研究係以我國空軍司令部自民國 105 年至 108 年期間,公告於臺灣採購公報網. 之裝備類財物採購案件資料為分析樣本,擇定因變數為決標金額除以其預算金額之決 標比值,自變數部分則係依過往實證研究發現之可能影響因素,分別以採購年度、履 約區域、預算規模、招標層級及競標家數等因素探討其對決標比值之影響,建立五項 研究假說。 我國 105 年國防部主管預算編列 3,201 億元,106 年編列 3,193 億元,107 年編列 3,277 億元,108 年編列 3,460 億元,顯示每年國防預算均有增加趨勢,而審視 105 年至 108 年標餘款統計金額,顯示每年均有下降趨勢。另辦理立法預算通過前先行招 、決標之保留決標案件,可能會受到案件規劃內容之內在性因素、物價指數及匯兌利 率等外在性因素影響,因此推論採購案件年度對於預算金額與決標金額間之差距有影 響,建立假說如下。 X1:採購案件「決標年度」會影響標比。. 就我國各地區於地理環境、產業發展、歷史人文、文化及生活型態、稅收情況及 所享統籌分配款、經濟條件等面向具有截然不同的特質,因而採取不同的發展策略, 因此推論在北部地區、中部地區、南部地區、東部及外離島地區等區域,於招標採購 上具有不同特性,採購效率亦相異,對於預算金額與決標金額間之差距有影響,建立 假說如下。 X2:採購案件「履約區域」會影響標比。. 23.

(33) 依據政府採購法施行細則第 6 條規定,機關辦理採購,其屬巨額採購、查核金額 以上之採購、公告金額以上之採購或小額採購,依採購金額於招標前認定之。另依據 政府採購公告及公報發行辦法第 11 條第 1 項規定,機關依投標廠商資格與特殊或巨 額採購認定標準第五條第三項規定辦理者,應於招標公告或招標文件公開預算金額; 同辦法第 2 項規定,機關辦理前項以外之公告金額以上採購,應於招標公告公開預算 金額。但有「轉售或供製造、加工後轉售之採購」 、 「預算金額涉及商業機密」 、 「機關 認為不宜公開」等三款情形之一者,不在此限。且依政府採購法之規定,不同採購標 的分類,所規範之採購規模金額區分方式及作業特性不同,因此推論預算規模可能與 造成標比之差異有關,建立假說如下。 X3:採購案件「預算規模」會影響標比。. 依據我國國防部空軍司令部辦理採購案件招標權責區分為單位自辦招標權責、空 軍保修指揮部招標權責、國防部國防採購室招標權責等三個層級,主要係依據案件採 購金額規模所區分。而會依此訂定相關招標權責規定,一方面是為減輕基層單位人力 負荷,另一方面主要係由於基層單位承辦採購案件業務人員大多為兼辦人員,針對政 府採購法相關法規較不熟稔,且缺乏相關採購經驗,故針對採購金額高規模案件訂定 由專業層級單位辦理招標,因此推論招標層級可能與造成標比之差異有關,建立假說 如下。 X4:採購案件「招標層級」會影響標比。. 依據政府採購法第 48 條規定,機關依本法規定辦理招標,除有不予開標決標情 形外,有三家以上合格廠商投標,即應依招標文件所定時間開標決標。另採最低標決 標之決標方式,最低合格廠商超過 2 家未進入底價時,訂有比減價機制,政府採購法 第 53 條、54 條及其施行細則第 62 條訂有相關規定。於比減價後標價仍相同時,則. 24.

(34) 採抽籤方式。由此可知,勢必增加廠商彼此間競標、搶標的動機,因此推論競標廠商 家數對於預算金額與決標金額間之差距有影響,建立假說如下。 X5:採購案件「競標廠商家數」會影響標比。. 25.

(35) 第三章. 研究方法. 本研究係以我國空軍司令部自民國 105 年至 108 年期間,公告於臺灣採購公報網 之裝備類財物採購案件資料為樣本,總計 158 筆之標案資料,並定義因變數為每筆採 購案件的決標金額除以其預算金額所計算出的決標比值。第一節說明選用變數的原因 及各變數之定義,第二節說明研究樣本的資料來源,第三節說明相關性分析之關聯程 度,第四節則為本研究建立迴歸模型。本研究所取之變項係依前章所述,探討過往文 獻中被使用且具預測能力之因素,並根據實證資料蒐集之影響因素,於本研究中分別 為採購年度、履約區域、預算規模、招標層級及競標家數等五個因素。. 第一節. 研究變項定義 本研究所取之變項係依前章所述,探討過往文獻中被使用且具預測能力之因素,. 並根據實證資料蒐集之影響因素,於本研究中分別為採購案件年度、履約區域、預算 規模、招標層級及競標家數等五個因素。. 一、. 採購年度. 本研究所選用之年度因素係指採購案件決標公告之決標時間,區分為 105 年度、 106 年度、107 年度及 108 年度,因各年度屬於類別變數,將其轉化為虛擬變數,並 依資料來源年度,分析對標比分布之影響。. 二、. 履約區域. 本研究所選用之履約區域因素係依照地理環境、產業發展、歷史人文、文化及生 活型態、稅收情況及所享統籌分配款、經濟條件等面向,區分為北部地區、中部地區 、南部地區、東部及外離島地區等四個區域,因各區域屬於類別變數,將其轉化為虛 擬變數,分析對標比之影響。 26.

(36) 三、. 預算規模. 本研究所選用之預算規模因素係依據政府採購法規範之採購案件金額,區分為小 額採購、未達公告金額、公告金額、查核金額及巨額採購五類,因各預算規模屬於類 別變數,將其轉化為虛擬變數,分析對標比之影響。本研究資料樣本無查核金額以上 案件,且係以公告於臺灣採購公報網之決標案件,故僅針對未達公告金額及公告金額 案件納入分析。. 四、. 招標層級. 本研究所選用之招標層級因素係指採購案件公告招標之權責單位,區分為單位自 辦招標、空軍保修指揮部招標及國防部國防採購室招標等三類,因各層級屬於類別變 數,將其轉化為虛擬變數,分析對標比之影響。本研究資料樣本無查核金額以上案件 ,故僅針對單位自辦招標及空軍保修指揮部招標案件納入分析。. 五、. 競標家數. 本研究所選用之競標家數因素係指採購案件決標時參與競標之廠商家數,區分為 僅 1 家廠商競標、2 家廠商競標、3 家廠商競標及超過 3 家廠商競標等四類,因各競 標家數屬於類別變數,將其轉化為虛擬變數,並依參與競標廠商數,分析對標比分布 之影響。. 第二節. 研究樣本及資料來源 本研究資料來源係以空軍司令部自民國 105 年至 108 年期間,公告於臺灣採購公. 報網之裝備類財物採購案件資料為例,總計 158 筆之標案資料,分別探討標比與採購 年度、履約區域、預算規模、招標層級及競標家數等因素之影響分析。. 第三節. 相關性分析 27.

(37) 相關性分析係為求得兩個變數之間的關聯程度,係以相關係數來作表示,相關係 數有兩項特性,一為相關係數之絕對值越大,表示變數間的關聯性越強,反之絕對值 越小,則表示關聯性越弱;二為相關係數之正負,表示變數間為正或反向關係,相關 係數若為正,表示一個變數的變動,會使另一個變數呈現同方向變動,兩個變數之間 呈現正向關係,反之相關係數若為負,則表示一個變數的變動,會使另一個變數呈現 反方向變動,兩個變數之間呈現反向關係。 相關性分析能夠顯示相關的程度、強弱及方向,其用來分析兩個變數之間的關聯 程度,相關係數值介於−1至+1之間,相關係數值大於 0 時為正相關,反之小於 0 時 為負相關,而相關係數值為 0 時稱之為零相關,以相關係數的絕對值作為觀察,其絕 對值越趨近於 1 者,表示兩個變數之間的關聯程度越強,反之其絕對值越趨近於 0 者,則表示兩個變數之間的關聯程度越弱。. 第四節. 迴歸模型. 原始模型:Y = 𝛽0 + 𝛽1 𝑋1 + 𝛽2 𝑋2 + 𝛽3 𝑋3 ⋯ + 𝛽𝐾 𝑋𝐾 + 𝜀 𝛽0 為迴歸模型之截距 𝛽1 ⋯ 𝛽𝑘 為未知且需估計的迴歸係數 𝜀 為誤差項 ̂0 + 𝐵 ̂ ̂ ̂ ̂ 估計式為:𝑌̂ = 𝐵 1 𝑋1 + 𝐵2 𝑋2 + 𝐵3 𝑋3 + ⋯ + 𝐵𝐾 𝑋𝐾. 一、. 模型假設. 決標比值𝐹 = (X1 採購年度、X2 履約區域、X3 預算規模、X4 招標層級、X5 競標家數). 二、. 因變數. 決標比值 = 決標金額⁄預算金額 28.

(38) 三、. 自變數計有五個虛擬變數. X1:資料年度,以 105 年度採購案件為基準,設立 3 個年度的虛擬變數;Y1、 Y2 及 Y3。 Y1 = 1 當採購年度為 106 年度、其餘年度為 0。 Y2 = 1 當採購年度為 107 年度、其餘年度為 0。 Y3 = 1 當採購年度為 108 年度、其餘年度為 0。 X2:履約區域,以東部及外離島地區為基準,設立 3 個區域的虛擬變數;B1、 B2 及 B3。 B1 = 1 當履約區域在北部地區,其餘區域為 0。 B2 = 1 當履約區域在中部地區,其餘區域為 0。 B3 = 1 當履約區域在南部地區,其餘區域為 0。 X3:預算規模,以未達公告金額採購案件為基準,設立 1 個虛擬變數。 C1 = 1 代表採購案件屬於公告金額以上(>100 萬元)。 C1 = 0 代表採購案件屬於未達公告金額(≤ 100 萬元)。 X4:招標層級,以空軍保修指揮部招標採購案件為基準,設立 1 個虛擬變數。 D1 = 1 代表採購案件屬於各直屬單位自辦招標案件。 D1 = 0 代表採購案件屬於空軍保修指揮部招標案件。 X5:競標家數,以僅 1 家廠商競標為基準,設立 3 個競標家數的虛擬變數;E1 、E2 及 E3。 E1 = 1 代表競標廠商家數為 2 家,其餘競標家數為 0。 E2 = 1 代表競標廠商家數為 3 家,其餘競標家數為 0。 E3 = 1 代表競標廠商家數超過 3 家,其餘競標家數為 0。. 29.

(39) 第四章. 實證結果與分析. 本章第一節說明研究樣本及統計方法;第二節說明樣本資料敘述統計量;第三節 說明其相關係數分析與共線性問題;第四節則說明運用迴歸模型實證分析結果。. 第一節. 統計方法 依據第三章所訂定之研究方法進行實證分析,本研究以我國空軍司令部自 105. 年至 108 年期間,公告於臺灣採購公報網之裝備類財物採購案件,總計 158 筆之標案 資料,將採購年度、履約區域、預算規模、招標層級及競標家數等五項因素納入分析 ,並將其轉化為虛擬變數,運用試算表軟體 Excel 進行迴歸分析。. 第二節. 敘述統計 依據下表 7 組別統計量表顯示,本研究 105 年資料樣本佔比為25.9%,106 年佔. 比為27.2%,107 年佔比為22.8%,108 年佔比為24.1%。採購案履約地區屬於北部佔 比為18.4%,屬於中部佔比為8.2%,屬於南部佔比為51.9%,而屬於東部及外離島佔 比為21.5%。採購案件金額低於 100 萬元佔比為39.9%,逾 100 萬元以上佔比為60.1% 。86.1%採購案件屬各直屬單位招標權責,屬空軍保修指揮部招標案件佔13.9%。僅 1 家廠商參與競標採購案件佔比為53%,有 2 家廠商參與競標案件佔比為17%,有 3 家廠商參與競標案件佔比為15%,而有超過 3 家廠商參與競標案件佔比為15%。. 表 7 組別統計量表 採購年度. 105. 106. 107. 108 (續下頁). 30.

(40) 佔比. 25.9%. 27.2%. 22.8%. 24.1%. 履約區域. 北部. 中部. 南部. 東部及外離島. 佔比. 18.4%. 8.2%. 51.9%. 21.5%. 未達公告金額. 公告金額以上 未達查核金額. 查核金額以上 未達巨額採購. 巨額採購. (≤ 100 萬元). (>100 萬元 ≤ 5,000 萬元). (>5,000 萬元 ≤ 1 億元). (> 1 億元). 佔比. 39.9%. 60.1%. 0%. 0%. 招標層級. 各直屬單位. 空軍保修指揮部. 國防部 國防採購室. 佔比. 86.1%. 13.9%. 0%. 競標家數. 僅 1 家廠商. 2 家廠商. 3 家廠商. 超過 3 家廠商. 佔比. 53%. 17%. 15%. 15%. 預算規模. 資料來源:本研究整理。 依據下表 8 至表 11 數值統計量顯示,本研究標比平均數為86%,表示本研究樣 本達成行政院所規範百分之八十(參見傅澤偉、呂宗霖、林曼莉(2016)) ,屬於政府 採購具績效單位。而標比的中間值為90%,表示逾半以上採購案件標比超過90%。可 評判單位整體的採購績效合乎政府規範。105 年標比平均數為84%。106 年標比平均 數為84%。107 年標比平均數為85%。108 年標比平均數為90%。履約區域於北部地 區標比平均數為88%。履約區域於中部地區標比平均數為89%。履約區域於南部地區 31.

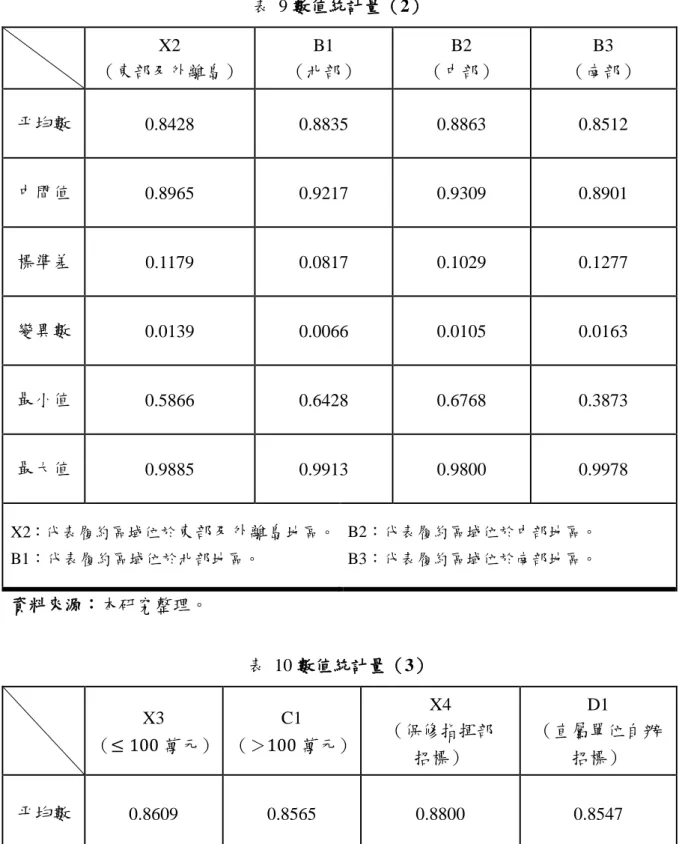

(41) 標比平均數為85%。履約區域於東部及外離島地區標比平均數為84%。屬未達公告金 額採購案件標比平均數為86%。屬公告金額以上採購案件標比平均數為86%。屬空軍 保修指揮部招標採購案件標比平均數為88%。屬直屬單位招標採購案件標比平均數為 85%。僅 1 家廠商參與競標採購案件標比平均數為91%。有 2 家廠商參與競標採購案 件標比平均數為85%。有 3 家廠商參與競標採購案件標比平均數為80%。有超過 3 家廠商參與競標採購案件標比平均數為73%。. 表 8 數值統計量(1) 標比. X1 (105 年). Y1 (106 年). Y2 (107 年). Y3 (108 年). 平均數. 0.8576. 0.8412. 0.8423. 0.8472. 0.9025. 中間值. 0.8962. 0.8819. 0.8906. 0.8764. 0.9217. 標準差. 0.1166. 0.1203. 0.1334. 0.1199. 0.0740. 變異數. 0.0135. 0.0144. 0.0178. 0.0143. 0.0054. 最小值. 0.3873. 0.5866. 0.3948. 0.3873. 0.6788. 最大值. 0.9978. 0.9978. 0.9960. 0.9661. 0.9978. X1:代表 105 年度採購案件。. Y2:代表 107 年度採購案件。. Y1:代表 106 年度採購案件。. Y3:代表 108 年度採購案件。. 資料來源:本研究整理。. 32.

(42) 表 9 數值統計量(2) X2 (東部及外離島). B1 (北部). B2 (中部). B3 (南部). 平均數. 0.8428. 0.8835. 0.8863. 0.8512. 中間值. 0.8965. 0.9217. 0.9309. 0.8901. 標準差. 0.1179. 0.0817. 0.1029. 0.1277. 變異數. 0.0139. 0.0066. 0.0105. 0.0163. 最小值. 0.5866. 0.6428. 0.6768. 0.3873. 最大值. 0.9885. 0.9913. 0.9800. 0.9978. X2:代表履約區域位於東部及外離島地區。 B2:代表履約區域位於中部地區。 B1:代表履約區域位於北部地區。. B3:代表履約區域位於南部地區。. 資料來源:本研究整理。 表 10 數值統計量(3) X3. C1. (≤ 100 萬元) (>100 萬元). X4 (保修指揮部 招標). D1 (直屬單位自辦 招標). 平均數. 0.8609. 0.8565. 0.8800. 0.8547. 中間值. 0.8928. 0.8997. 0.9301. 0.8934 (續下頁). 33.

(43) 標準差. 0.1138. 0.1189. 0.1055. 0.1182. 變異數. 0.0129. 0.0141. 0.0111. 0.0139. 最小值. 0.3948. 0.3873. 0.5866. 0.3873. 最大值. 0.9913. 0.9978. 0.9978. 0.9978. X3:代表採購案件屬於未達公告金額. X4:代表採購案件屬於空軍保修指揮 部招標採購案件。. (≤ 100 萬元)。 C1:代表採購案件屬於公告金額以上. D1:代表採購案件屬於各直屬單位自 辦招標採購案件。. (>100 萬元)。 資料來源:本研究整理。. 表 11 數值統計量(4) X5 (僅 1 家廠商). E1 (2 家廠商). E2 (3 家廠商). E3 (超過 3 家廠商). 平均數. 0.9132. 0.8516. 0.7971. 0.7252. 中間值. 0.9227. 0.8700. 0.8134. 0.7325. 標準差. 0.0582. 0.0765. 0.1504. 0.1396. 變異數. 0.0034. 0.0058. 0.0226. 0.0195. 最小值. 0.6900. 0.6931. 0.3949. 0.3874 (續下頁). 34.

(44) 最大值. 0.9976. 0.9632. 0.9886. X5:代表僅 1 家廠商參與競標。 E1:代表有 2 家廠商參與競標。. 0.9813. E2:代表有 3 家廠商參與競標。 E3:代表有超過 3 家廠商參與競標。. 資料來源:本研究整理。. 第三節. 相關係數分析 進行迴歸分析前首先須確定自變數是否有高度共線性問題,而所謂共線性係指自. 變數間的相關程度過高,以致造成模式參數無法完全被估算出來,藉由相關係數分析 可判斷自變數間是否存在共線性問題,相關係數為一標準化之數字,其值不受變項特 性所影響,且數值介於−1至+1之間。針對自變數進行相關係數分析矩陣如下表 12 顯示,相關係數均小於 0.5,可得知 X1、X2、X3、X4 及 X5 的分類之間並無顯著的 共線性。. 表 12 自變數相關係數分析 變 數. Y1. Y1. 1. Y2 -0.2247. Y3. Y2. Y3. B1. B2. B3. C1. D1. E1. E2. E3. 1. 0.3354. -0.0112. 1. B1 -0.2221. 0.2993. 0.1786. 1. (續下頁) 35.

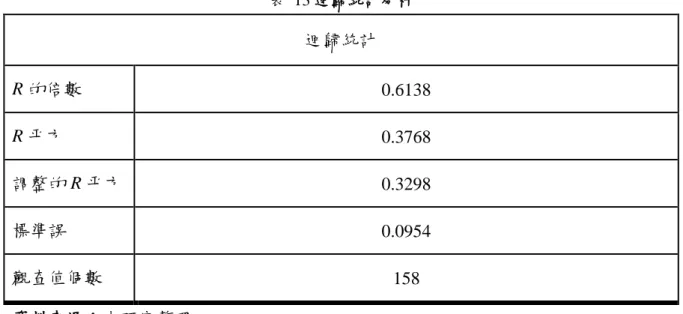

(45) B2 -0.1683 -0.4449. 0.4892. 0.4719. 1. B3 -0.0686. -0.1117. -0.0556. -0.3267. 1. C1 -0.2318 -0.2589 -0.3239 -0.1165. 0.1607. 0.0276. 1. D1. 0.3606. 0.0644. 0.3633. 0.0228. 0.2870. -0.2700. 0.0179. 0.1262. 1. E1 -0.0625. 0.2132. -0.1583. 0.1685. -0.1410. -0.1529. -0.4912. 0.2837. 1. E2 -0.2369 -0.2070. 0.0834. -0.0234. 0.2281. 0.0986. 0.3908. -0.2741. -0.1197. 1. E3. 0.1338. -0.3239. 0.3784. 0.2345. 0.2275. -0.3833. -0.4945. 0.1568. 0.1982. -0.4527. Y1:代表 106 年度採購案件。 Y2:代表 107 年度採購案件。 Y3:代表 108 年度採購案件。. 1. C1:代表採購案件屬於公告金額以上(>100 萬元)。 D1:代表採購案件屬於各直屬單位自辦招標案件。 E1:代表有 2 家廠商參與競標。. B1:代表履約區域位於北部地區。 E2:代表有 3 家廠商參與競標。 B2:代表履約區域位於中部地區。 E3:代表有超過 3 家廠商參與競標。 B3:代表履約區域位於南部地區。 資料來源:本研究整理。. 第四節. 迴歸分析 運用複迴歸模型之建立,將所有的預測變數同時納入迴歸方程式中,以試算表軟. 體 EXCEL 計算複迴歸模型,得出下表 13 迴歸統計分析及下表 14 迴歸分析表,依據 下表 13 之檢定結果,R 平方為 0.3768,表示迴歸模型的總變異中有37.68%可被自變 數所解釋,而調整後 R 平方為 0.3298,可以去除自變數逾多而使判定係數膨脹的高估 現象。. 36.

(46) 表 13 迴歸統計分析. 迴歸統計 R 的倍數. 0.6138. R 平方. 0.3768. 調整的 R 平方. 0.3298. 標準誤. 0.0954. 觀查值個數. 158. 資料來源:本研究整理。 依據下表 14 迴歸模型之估算結果顯示,106 年、107 年及 108 年度之虛擬變數對 決標比均呈現正向關係(即係數> 0) ,其估算結果表現不顯著。囿於本研究係以 105 年度變數對決標比的影響為估計基準,由此可知 106、107 及 108 年度對決標比的影 響程度相較於 105 年度均是增加的,審視 105 年國防部主管預算編列 3,201 億元,106 年編列 3,193 億元,107 年編列 3,277 億元,108 年編列 3,460 億元,顯示 107 及 108 年預算編列數相較於 105 年編列數略顯規模較大,以致採購案件規模可能較大;而 106 年預算編列數相較於 105 年編列數較為持平,惟 106 年度採購案件佔比為27.2%, 相較於 105 年度採購案件佔比25.9%略顯為高,顯示於採購案件數較多。 在履約區域方面,北部區域、中部區域及南部區域之虛擬變數對決標比均呈現負 向關係(即係數< 0) ,本研究係以東部及外離島區域對決標比之影響為估計基準,其 估算結果顯示北部、中部及南部區域之標比與此估計基準無顯著差異,推論可能因本 研究係以軍事裝備財物採購案件作為探討,大部分軍事裝備原產地屬來自美國地區, 相較於物價波動、匯兌利率及市場價格等相對穩定。 在採購預算規模方面,公告金額以上之虛擬變數對決標比呈現正向關係(即係數 > 0) ,其估算結果表現不顯著。本研究係以未達公告金額對決標比之影響為估計基準 ,就研究資料來看,公告金額以上採購規模案件佔總數高達60.1%,推論可能因本研 37.

(47) 究係以軍事裝備財物採購案件作為探討,大部分軍事裝備原產地屬來自美國地區,相 較於物價波動、匯兌利率及市場價格等相對穩定,其採購預算規模對決標比無明顯差 異。 而在招標層級方面,各直屬單位自辦招標採購案件之虛擬變數對決標比呈現負向 關係(即係數< 0) ,其估算結果表現不顯著。本研究係以空軍保修指揮部招標採購案 件對決標比之影響為估計基準,雖然顯示招標層級對決標比無明顯差異,但就研究資 料來看,各直屬單位自辦招標採購案件佔總數高達86.1%,將近九成,推論可能因採 購預算規模金額相對較小,以致競爭商源可能較多,且基層單位採購人員專業知識及 經驗累積相對缺乏,進而肇生預算金額與決標金額差異甚大情形。 最後在競標廠商家數方面,採購案件有 2 家廠商、3 家廠商及超過 3 家廠商參與 競標之虛擬變數對決標比均呈現負向關係(即係數< 0) ,其估算結果表現顯著。可推 論採購案件於競標廠商家數越多情況下,可能因貨源取得門檻相對容易,致可供貨商 源增多,造成價格競爭可能較大,易產生低價搶標情況,進而肇生預算金額與決標金 額差異甚大情況;另推論亦有可能因單位於尋商訪價階段,僅洽詢 1 家廠商提供相關 報價資料,未詳實多方尋訪商源資訊及審查是否符合市場行情,且廠商可能浮報價格 資訊,導致於採購案件開標時,面臨廠商低價搶標情況,進而造成預算金額與決標金 額差異甚大情況。 綜上研究結果所述,五個變數中對應迴歸係數達顯著的變項僅有競標廠商家數一 項,表示所投入分析的五個自變數對決標比值的預測中,主要係受競標廠商家數而影 響。 表 14 迴歸分析表 變數. 係數. 標準誤. t 統計. P-值. 截距. 0.9032. 0.0340. 26.5354. 0.0000 (續下頁). 38.

(48) Y1 (106 年). 0.0252. 0.0219. 1.1548. 0.2500. Y2 (107 年). 0.0095. 0.0229. 0.4130. 0.6801. Y3 (108 年). 0.0194. 0.0231. 0.8381. 0.4033. B1 (北部). -0.0009. 0.0264. -0.0348. 0.9722. B2 (中部). -0.0057. 0.0329. -0.1731. 0.8627. B3 (南部). -0.0097. 0.0204. -0.4752. 0.6353. 0.0267. 0.0173. 1.5453. 0.1244. D1 (各直屬單位 自辦招標). -0.0122. 0.0240. -0.5102. 0.6106. E1 (有 2 家廠商). -0.0713. 0.0233. -3.0518. 0.0027*. E2 (有 3 家廠商). -0.1198. 0.0240. -4.9948. 0.0000*. E3 (超過 3 家廠商). -0.1976. 0.0242. -8.1572. 0.0000*. C1 (>100 萬元). Y1:代表 106 年度採購案件。 Y2:代表 107 年度採購案件。. C1:代表採購案件屬公告金額以上. (>100 萬元)。 Y3:代表 108 年度採購案件。 D1:代表採購案件屬各直屬單位自辦招標案件。 B1:代表履約區域位於北部地區。 E1:代表有 2 家廠商參與競標。 B2:代表履約區域位於中部地區。 E2:代表有 3 家廠商參與競標。 B3:代表履約區域位於南部地區。 E3:代表有超過 3 家廠商參與競標。 資料來源:本研究整理。 註:符號(*)表示顯著水準在5%以下顯著。 39.

(49) 依據下表 15 ANOVA 分析顯示,迴歸模型的迴歸平方和為 0.8044,平方和總數 為 2.1349,F 值為 8.0253,顯著性 P 值為 0.0000< 0.05,表示各變異數有顯著差異。 利用 F 檢定迴歸模型,以試算表軟體 EXCEL 計算 F 分配的臨界值,𝐹(𝛼,𝐾,𝑁 − 𝐾 − 1) = 𝐹(0.05,11,146) = 1.8547,此迴歸方程式之 F 值為 8.0253>臨界值 F 值 1.8547 ,因此拒絕虛無假設,此迴歸模型有顯著差異,具有預測能力。. 表 15 ANOVA 分析 模式. 自由度(df). 平方和(SS). 均方和(MS). F 檢定. 顯著值. 迴歸. 11. 0.8044. 0.0731. 8.0253. 0.0000. 殘差. 146. 1.3304. 0.0091. 總和. 157. 2.1349. 資料來源:本研究整理。. 40.

(50) 第五章. 結論與建議. 本研究係以空軍司令部裝備類財物採購案件為研究對象,自民國 105 年至 108 年期間,公告於臺灣採購公報網之預算金額及決標金額資訊,總計 158 筆之標案資料 ,以採購年度、履約區域、預算規模及招標層級為變數,利用迴歸分析方法探討其影 響程度。. 第一節. 結論 本研究主要目的在藉由空軍司令部裝備類採購決標案件,透過相關文獻探討及實. 務摸索,並於定義標比為決標金額除以其預算金額下,整理出可能影響標比之各項因 素,進行採購案件資料各年度、履約區域、預算規模及招標層級之統計分析。將其各 自變數轉化為虛擬變數,以標比為因變數,採取迴歸分析進行研究,以觀察其預算及 決標價分布趨勢,進而探討各因素的影響程度,提供未來預算編製研擬之參考,期能 在有限之預算內,達成效益最大化目標,避免資源虛耗。 於採購案件年度方面,106、107 及 108 年度之虛擬變數對決標比均呈現正向關 係,其估算結果表現不顯著。囿於本研究係以 105 年度變數對決標比的影響為估計基 準,由此可知 106、107 及 108 年度對決標比的影響程度相較於 105 年度均是增加的 ,審視 105 年國防部主管預算編列 3,201 億元,106 年編列 3,193 億元,107 年編列 3,277 億元,108 年編列 3,460 億元,顯示 107 及 108 年預算編列數相較於 105 年略顯 規模較大,以致採購案件規模可能較大;而 106 年預算編列數相較於 105 年較為持平 ,惟 106 年度採購案件佔比為27.2%,相較於 105 年度佔比25.9%略顯為高,顯示於 採購案件數較多。 於採購案件履約區域方面,北部、中部及南部區域之虛擬變數對決標比均呈現負 向關係,本研究係以東部及外離島區域對決標比之影響為估計基準,其估算結果顯示 41.

(51) 北部、中部及南部區域之標比與此估計基準無顯著差異,推論可能因本研究係以軍事 裝備財物採購案件作為探討,大部分軍事裝備原產地屬來自美國地區,相較於物價波 動、匯兌利率及市場價格等相對穩定。 於採購案件預算規模方面,公告金額以上之虛擬變數對決標比呈現正向關係,其 估算結果表現不顯著。本研究係以未達公告金額對決標比之影響為估計基準,就研究 資料來看,公告金額以上採購規模案件佔總數高達60.1%,推論可能因本研究係以軍 事裝備財物採購案件作為探討,大部分軍事裝備原產地屬來自美國地區,相較於物價 波動、匯兌利率及市場價格等相對穩定,其採購預算規模對決標比無明顯差異。 而於採購案件招標層級方面,各直屬單位自辦招標採購案件之虛擬變數對決標比 呈現負向關係,其估算結果表現不顯著。本研究係以空軍保修指揮部招標採購案件對 決標比之影響為估計基準,雖然顯示招標層級對決標比無明顯差異,但就研究資料來 看,各直屬單位自辦招標採購案件佔總數高達86.1%,將近九成,推論可能因採購預 算規模金額相對較小,以致競爭商源可能較多,且基層單位採購人員專業知識及經驗 累積相對缺乏,進而肇生預算金額與決標金額差異甚大情形。 最後於採購案件競標廠商家數方面,計有 2 家、3 家及超過 3 家廠商參與競標之 虛擬變數對決標比均呈現負向關係,其估算結果表現顯著。可推論採購案件於競標廠 商家數越多情況下,可能因貨源取得門檻相對容易,致可供貨商源增多,造成價格競 爭可能較大,易產生低價搶標情況,進而肇生預算金額與決標金額差異甚大情況;另 推論亦有可能因單位於尋商訪價階段,僅洽詢 1 家廠商提供相關報價資料,未詳實多 方尋訪商源資訊及審查是否符合市場行情,且廠商可能浮報價格資訊,導致於採購案 件開標時,面臨廠商低價搶標情況,進而造成預算金額與決標金額差異甚大情況。 綜上研究結果所述,五個變數中對應迴歸係數達顯著的變項僅有競標廠商家數一 項,表示所投入分析的五個自變數對決標比值的預測中,主要係受競標廠商家數而影 響。. 42.

數據

+4

相關文件

[r]

註解 3:就 ML10.a.及 ML10.d.而言,為非軍用之“航空器” 或改裝為軍用 之航空引擎而特別設計之零件及相關設備,僅適用於作為軍事用途

1.有採購法第 50 條第 1 項第 3 款至第 5 款、第 7 款情形之一,依同條 第 2 項前段得追償損失者,與追償金額相等之保證金。. 2.違反採購法第

十三、得標人應繳之履約保證金,除本須知第十八點另有規定外,應於決標 後三十日內(即民國 年 月

二十、標租之不動產租期屆滿重新標租者,原承租人得以決標之月租金額優先承租。如得

決標或簽約後,發現得標人有第八點情形者,應撤銷決標、終止

1.採減價收受者,按不符項目標的之契約單價 20 % (由機關視需要於 招標時載明;未載明者,依採購法施行細則第 98 條第 2 項規定) 與

、專案管理廠商及監造單位相關資料送政府採購法主管機關