國立台灣大學社會科學院政治學系 碩士論文

Department of Political Science College of Social Sciences

National Taiwan University Master Thesis

企業型國家:行政院國家發展基金在產業創新 中的角色

Government as Entrepreneur: A Case Study on the Role of National Development Fund in Industrial

Innovation

蘇大鈞 Ta-Chun Su

指導教授:黃心怡 博士 Advisor: Hsini, Huang, Ph.D.

中華民國 107 年 4 月

April, 2018

摘要

當前全球許多國家與區域正熱衷追求創新成長,並致力推動新創與創投事業 的發展。因此,國家在創新、創業及經濟成長中之角色便成為值得探究的議題。

相較於既有文獻傾向視國家為輔助者,本研究則藉由記錄與分析國發基金在產業 創新中的角色,以此說明政府扮演創投冒險投資高風險新興產業的面向。

本研究嘗試運用次級資料與訪談內容回答以下問題:(一) 國發基金在產業 創新中的不同角色;(二) 政府與民間資本在台灣生技產業發展過程中的分工與 互動關係;(三) 國發基金的投資策略,以及國發基金與民間創投在投資邏輯方 面的差異;(四) 外界對國發基金投資運作的常見批評。

核心發現指出國發基金扮演種子基金帶頭投資角色,催化民間對生技產業 的投資。本研究主張這是因為國發基金一般來說較民間資本更有意願與能力承 擔高風險與長回收期。除此之外,國發基金與其他政府機構及民間專業社群合 作亦強化了對創業市場的治理能力。然而,本文亦指出公私部門之間的投資合 作儘管能夠創造綜效,但仍須面對潛在的代理問題。

關鍵字:國發基金、產業創新、創業投資、生技產業、投資策略

Abstract

Many countries and regions are currently pursuing innovation-led growth, with the aim of promoting the development of startups and venture capital. Thus, the role of the state in innovation, entrepreneurship and economic growth becomes an important issue to be explored. In contrast to extant literature emphasizing the supporting functions of the state, this research demonstrates that the state can also act as venture capital (VC), investing in high-risk emerging industries by documenting and analyzing the roles of National Development Fund (NDF) in industrial innovation.

Drawing on both secondary data and in-depth interviews, this research seeks to answer the following questions: (i) the different roles of NDF in industrial innovation;

(ii) the division of labor and the relationship between public and private capital in the development process of Taiwan’s biotechnology industry; (iii) the investment strategies of NDF and the different investment logics between NDF and private VC; (iv) the common criticisms against the NDF.

The core findings show that NDF played a lead investor role in catalyzing the private investment in biotechnology industry. This research argues that this is because in general NDF is more willing and capable to take higher risks and tolerate long lead time of innovation. Moreover, cooperating with other government agencies and professional communities enables NDF to strengthen its governance of early-stage capital market. However, the agency problem remains to be solved for generating better synergies between public and private investment.

Keywords: National Development Fund, industrial innovation, venture capital,

biotechnology industry, investment strategies

目錄

第一章 緒論... 1

第一節、研究動機 ... 1

第二節、文獻回顧 ... 3

壹、飛躍式追趕:發展型國家論... 3

貳、邁向創新國家:創新系統與發展網絡國家論... 6

參、企業型國家:政府作為創業投資... 10

肆、台灣的產業升級之路:政府的帶領作用... 16

伍、目前對開發基金的研究:制度與財務面... 19

第三節、研究問題 ... 21

壹、國發基金在生技產業中的角色為何?... 21

貳、國發基金的投資邏輯為何?... 23

第四節、國發基金簡介 ... 28

第五節、研究方法 ... 33

第六節、章節地圖 ... 34

第二章 國發基金如何帶動產業創新? ... 35

第一節、國發基金業務內容 ... 35

壹、直接投資... 35

貳、創業投資... 40

參、專案投資... 45

肆、融資... 46

伍、其他業務... 47

第二節、國發基金在產業創新中的角色 ... 50

壹、刺激景氣與提振經濟... 50

貳、推動經濟發展... 51

參、扶持新創企業成長... 52

肆、因應當今經濟與社會挑戰... 53

第三節、國發基金與生技投資的關係 ... 55

壹、台灣創業投資概況... 55

貳、生技投資:國發基金與民間創投... 58

參、生技公司個案研究... 62

第三章 國發基金如何進行投資運作? ... 68

第一節、國發基金投資策略 ... 68

壹、直接投資策略:為產業投資添加柴火... 69

貳、創業投資策略:構築公私合作網絡... 80

參、專案投資策略:借重政府部門產業專業... 83

肆、投資特色:國發基金與民間創投... 84

第二節、對國發基金投資運作的批評 ... 87

壹、投資績效... 87

貳、投資審核與監督... 89

參、投資公平性... 90

肆、投資正當性... 91

第四章、結論 ... 94

第一節、企業型國家:理論與政策意涵 ... 95

第二節、研究限制 ... 99

第三節、未來研究建議 ... 100

參考文獻 ... 102

附錄一 訪談大綱 ... 111

附錄二、國發基金投資組合 ... 112

附錄三、國發基金大事紀 ... 119

圖目錄

圖1-1 國發基金累計歷年投資創投業資金與家數變化 ... 26

圖1-2 國發基金創投事業產業投資組合 ... 27

圖1-3 國發基金創投事業企業階段投資組合 ... 27

圖1-4 國發基金組織架構 ... 30

圖1-5 國發基金資產配置圖 ... 32

圖2-1 國發基金直接投資家數產業分布 ... 36

圖2-2 國發基金直接投資組合持有期間 ... 37

圖2-3 國家級投資公司運作模式 ... 39

圖2-4 國發基金創投業務運作模式 ... 41

圖2-5 國發基金投資項目與企業發展階段 ... 42

圖2-6 國發基金專案投資業務 ... 46

圖2-7 國發基金歷年繳庫數額 ... 48

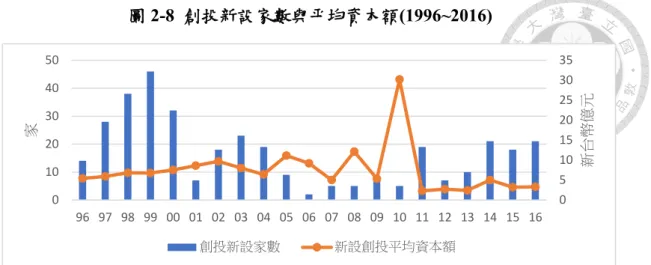

圖2-8 創投新設家數與平均資本額(1996~2016) ... 56

圖2-9 創投投資案件數與金額(1996~2016) ... 56

圖2-10 創投投資案件早/晚期比例(1996~2016) ... 57

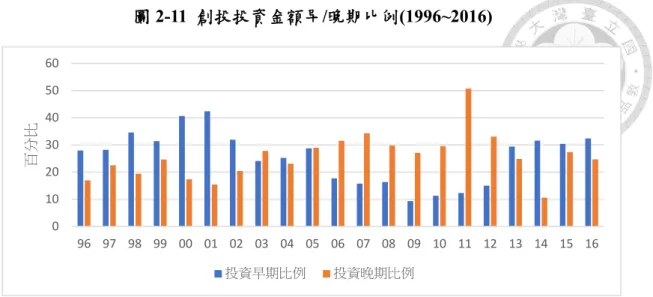

圖2-11 創投投資金額早/晚期比例(1996~2016) ... 58

圖2-12 台灣民間投資生技產業數額(1993~2016) ... 59

圖2-13 台灣創投對生技製藥產業投資情形(1996~2016) ... 60

圖2-14 國發基金歷年投資生技產業情形(1992~2014) ... 63

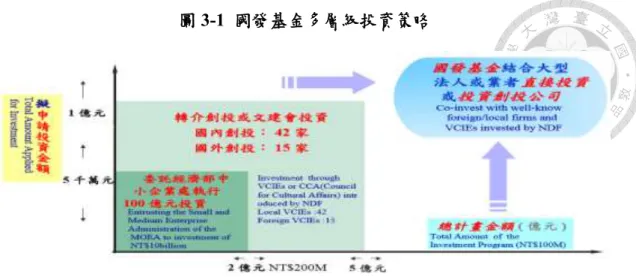

圖3-1 國發基金多層級投資策略 ... 69

圖3-2 國發基金直接投資審查流程 ... 72

圖3-3 國發基金直接投資事業退場機制作業流程 ... 80

圖3-4 國發基金投資標的類別 ... 88

表目錄

表1-1 政府在經濟成長與發展中的角色 ... 10

表1-2 國發基金業務一覽(依企業階段分類)... 31

表1-3 國發基金最近五年資產負債表 ... 32

表1-4 訪談對象基本資料 ... 33

表2-1 國發基金直接投資金額產業分布 ... 36

表2-2 國發基金投資事業持股比例與上市櫃情形 ... 38

表2-3 開發基金三期創投計畫產業別投資金額比例 ... 41

表2-4 創業拔萃方案投資創投 ... 43

表2-5 國發基金新辦理創投方案 ... 45

表2-6 國發基金歷年貸款計畫執行情形表 ... 47

表2-7 台灣主要生技製藥公司 ... 63

表3-1 國發基金公司治理制度推行方向 ... 76

表3-2 國發基金投資事業分類重點管理表 ... 77

表3-3 國發基金與民間創投的優劣勢 ... 86

第一章 緒論

第一節、研究動機

於2016 年 5 月民進黨新政府甫上台之際,台灣正遭逢景氣蕭條與經濟成長 衰退的處境。此時行政院國家發展委員會(簡稱國發會)提出「三駕馬車」新政試 圖扭轉此一情況。這三駕馬車分別是在行政院國家發展基金(簡稱國發基金)旗下 成立一個規模達千億元的「產業創新轉型基金」、由政府主導與民間經營的「國 家級投資貿易公司」及成立跨部會「促進投資小組」來搭配總統蔡英文提出的五 大創新產業計畫。這三駕馬車將主動積極誘發新的投資機會,讓國內投資由負成 長轉為正成長並且恢復國內投資動能 (自由時報電子報,2016)。

國發基金長年來透過投資、融資及補助等業務推動台灣產業與經濟發展。國 發基金(在 2006 年之前稱為行政院開發基金)自 1973 年成立起即被賦予扶持產業 發展的任務,範圍橫跨過往的石化業、電子業至今日的生技、光電及航太等產業。

就其成果而言,國發基金由創設時國庫撥款213 億元開始,因歷年投資獲利,總 資產迄今已成長至四千餘億元,歷年繳庫金額也累計達2,400 餘億元,以其精簡 的組織與人事規模(四十多人)來說,如此良好成績可說相當傲人。然而,國發基 金對產業發展的貢獻與其實際運作方式卻仍然不為社會大眾所了解,甚至學界也 少有關注與討論。

本文認為這種現象可以從時代思潮與其對台灣政治社會的影響來進行理解。

明確來說,這種思潮將一種二元對立的形象投射在企業與政府身上,亦即民間企 業是具有彈性、效率及企業家精神的,而政府則是笨重、無能及充滿官僚習氣的。

因而現下對政府經濟職能的流行看法認為政府的職責僅在於提供明確、可預期的

規範與「修補」市場失靈,或至多限於創造有利於創新的環境以「促進」民間企 業活力、「降低」其創新過程的風險,並且質疑政府領導產業或高科技發展的意 圖與能力。這種想法近十多來年在台灣社會蔚為風潮,使得政府經濟政策逐漸受 到自由放任原則所引導,而社會輿論甚至也開始忽視或否定政府過往發展經濟的 一切作為與成就。本文認為這種情況影響所及不僅偏頗了我們對政府能夠領導產 業創新的認識,也將框限我們對政府帶動經濟與社會轉型來實現未來發展願景 (vision)的想像空間。

尤其在一個越來越以創新驅動經濟成長與解決社會問題的年代,世界先進國 家無不熱衷於推動創新與創業,因而對政府在產業創新中的角色之正確認識與建 設性討論便顯得更為迫切。在此問題意識下,本文選擇研究政府對創新產品與技 術發展的投資活動,並特別關注其承擔類似創業投資(venture capital,本文簡稱為 創投)的功能來帶動新創企業1 (start-up)與新興科技產業發展的層面。就如同創投 一般,政府無可避免的會承擔企業創新過程所蘊含的高風險,但卻也能夠分享隨 成功而來的高利潤。而這意味著社會大眾將有機會透過政府作為其代理人(agent) 來共享創新成長的果實,同時政府也可以藉此收益繼續投入下一波的產業創新活 動 (Rodrik, 2014) 。簡言之,這種成長模式將不僅是創新的,且可能是更為公平 與永續的。

總結來說,本文旨在釐清國發基金在創新、創業及經濟成長中的角色。為了 解答此疑惑,本文首先利用文獻與次級資料歸納國發基金在產業創新中的不同角 色,並以生技投資為例說明公私部門2在產業創新中的分工與互動關係;其次,本 文透過訪談剖析國發基金的投資策略以深入了解其投資實務運作,並突顯其與民 間創投的差異。最後,本文嘗試點出政府扮演創投角色的理論與政策意涵。

1「新創企業」一詞並沒有標準的定義,但通常指設立未逾三年,且員工在25 人以下者。

2 公部門在本文指涉提供公共服務的政府部門或公營事業;而私部門則指涉不受政府直接控制 的民營企業、非營利事業或個人。而其他較難歸類的情況(如黨營事業)將會特別註明。

第二節、文獻回顧

國家在經濟成長與發展中的角色一直是受到重視與持續爭辯的議題3。本節 首 先 將 依 序 檢 閱 關 於 國 家 在 經 濟 追 趕 階 段(catching-up stage) 與 創 新 階 段 (innovation-base stage)中所扮演角色的文獻。就前者而言,本文援引發展型國家 論(developmental state theory)來說明國家在經濟追趕中的領導角色;就後者言之,

本文借助創新系統理論(systems-of-innovation theory)對創新的洞見與發展型國家 論之修正版本-發展網絡國家理論(developmental network state theory)來說明國 家在促進尖端科技與創新產業的作用。接著本文以國家作為創業投資的視角指出 國家如何在經濟創新階段持續承擔風險,藉由投資前瞻領域來帶領產業創新。再 則,本文簡短回顧台灣戰後的經濟發展歷程,並著重在政府採用的產業政策上,

此外也將評述論者對台灣產業升級的見解。最後,本文整理與評析對開發基金的 既有研究,並說明本文的研究定位。

壹、飛躍式追趕:發展型國家論

國家應該在經濟發展中扮演領導角色是早期發展經濟學的核心理念 (Chang, 1999) 。此學派認為經濟落後國家由於既有民間資本過於薄弱或不願意冒險承擔 新事業等因素而陷入普遍性市場失靈的處境,因此若無國家介入將難以解決資本 累積的難題。如Gerschenkron (1962) 的後進發展理論(late development theory)便 認為技術持續進步的結果將使得經濟發展所要求的生產規模遠超過後進國資本 家所能負擔,再加上缺乏能夠分散風險的健全制度(如資本市場),因此後進國家

3 若無特別說明,「政府」與「國家」兩詞在本文中意義相同並將依上下文脈絡交替使用。

4(latecomer)的政府必須充當「投資銀行家」來匯聚足夠資本並導引其投入經濟轉 型活動以飛躍式地(leapfrog)追上先進國家。

沿襲後進發展的思路,發展型國家論者進一步聚焦於二戰後日本與東亞新興 工業化國家經濟快速成長的經驗,並強調國家「看得見的手」在工業化與技術變 革過程中的重要性。此概念首先由Chalmers Johnson 提出。Johnson (1982) 認為 日本通產省(Ministry of International Trade and Industry, MITI)在當時扮演領航機 關(pilot agency)的角色,一方面前瞻性地規劃日本經濟發展藍圖與協調民營企業 投資決定;另一方面也與少數財團保持緊密合作,並透過保護與績效監督的搭配 使用使其在電子、汽車及鋼鐵等產業迅速追趕上領導廠商5。

承襲 Johnson 的論點,Wade (1990) 以台灣經驗指出政府積極「治理市場」

(governing the market)才是東亞國家經濟成功升級的關鍵因素,而非被動依循「自 由市場」的運作。換言之,政府引導資源配置的結果使得投資與生產規模能夠提 升且被導引至策略性產業上,而這必然涉及對價格機能某種程度的扭曲(getting the prices wrong)。具體來說,政府治理市場的方式包括實行土地改革、調控信用 分配、維持總體經濟穩定、限制外國競爭、鼓勵出口及移轉與投資先進技術等。

有別於前述較為偏重政府體制與政策的觀點,Evans (1995) 則從國家-社會 關係的視角提出「鑲嵌自主」(embedded autonomy)的概念以解釋發展型國家政策 能夠有效執行的制度因素。詳言之,鑲嵌意指政府與民營企業間必須維持某種正 式與非正式的緊密聯繫使得政府能夠獲得充分資訊與便利動員資源;自主性則意 謂官僚體系憑藉其組織內部的凝聚力6與政治體系提供的屏障7來削弱利益團體

4 Gerschenkron (1962) 的後進發展理論是以十九世紀末到二十世紀初歐洲後進國家(如法德義俄) 的工業化過程為研究對象。

5 造就發展型國家經濟成功發展的因素甚多,本文無力充分關照各個面向,如日本的經濟奇蹟 除了可以歸功於政府政策外,日本企業自身的策略、組織及與美國企業的連結也對經濟發展 貢獻匪淺。本文在此主要探討的是政府產業政策的面向。

6 此凝聚力來自嚴格的篩選制度、相同的考核與升遷制度或相似的菁英教育背景。

7 以 Johnson (1982) 的話來說,國家的立法與司法部門可以作為行政部門的安全閥(safety valve),一方面可以正當化或糾正官僚的政策產出,另一方面則能夠遏制利益團體對官僚的過

度影響。

的要求對國家整體發展目標的過分影響。發展型國家的成功關鍵便是在鑲嵌與自 主之間達成某種平衡,以利整體經濟結構的順利轉型。

總結來說,發展型國家論反駁新古典發展理論認為東亞國家快速工業化是完 全來自遵循自由市場出口導向策略與擁有強有力私部門的見解,並指出其成功關 鍵 在 於 具 有 以 經 濟 發 展 為 首 要 目 標 的 能 幹 財 經 官 僚 藉 由 選 擇 性 產 業 政 策 (selective industrial policy)將資源從農業轉移至工業並刻意推動具有較強連鎖效 果8 (linkage effect)之產業的成果。此外政策實施則透過初生工業保護 (infant industry protection)與績效考核的互相搭配使得在改善比較利益優勢的同時能夠 避免補助可能造成的低落效率。最後,自主性則能夠使官僚專注在經濟發展的道 路上,並避免受到利益團體尋租(rent-seeking)行為的過度影響而偏離正軌。

然而,這樣的發展模式在進入創新階段時便遭遇到了瓶頸。進入九零年代後,

隨著全球化腳步的加速與生產的彈性化與碎裂化,發展型國家經濟快速發展的特 定 時 空 背 景已 然 改 變。 一 方 面 ,發 展 型 國家 曾 享 有 的後 發 優 勢9 (latecomer advantages)並不再適合於以密集研發(R&D)為基礎的創新產業 (Breznitz, 2007) ; 另一方面,在全球生產網絡的背景下產業發展(尤其是研發密集之創新產業)本身 即環繞在技術、資金及資訊的全球流動與網絡中。相較之下,發展型國家的產業 發展模式(透過經建官僚主導決策並藉由策略性保護、補貼及信貸分配來鼓勵廠 商出口與技術學習)便顯得僵化且不合時宜10 (O'Riain, 2004) 。有鑑於此,學者逐 漸將目光轉向在此新經濟下成功以創新驅動成長的國家,藉此摸索出有別於發展 型國家模式的其他可能。

8 連鎖效果指某些產業(如汽車或鋼鐵業)與其他許多產業有緊密的交易關係。若政府刻意發展這 些產業將能夠催生出較放任市場運作更多的投資。關於此概念可參閱 Hirschman (1981: 59

-97) 。

9 後發優勢指後進國家由於已知悉先進國家開發的技術與市場,因而能夠藉由移轉與學習先 進技術並大規模投資於製造設備而獲得規模與範疇經濟 (Gerschenkron, 1962) 。

10 國家在發展創新產業時也必須做出有別於追趕階段的、相應的政策與制度調整,包括政府各 部會之間的政策分工與協調、建立公私部門研發合作及強化產業競爭環境 (Wong, 2004) 。 相關案例可見 Chu (2009) 對南韓 ICT 產業與 Wang (2016) 對台灣生技製藥產業的討論。

貳、邁向創新國家:創新系統與發展網絡國家論

創新系統理論奠基於經濟學家熊彼得(Joseph Alois Schumpeter)與制度經濟 學派的學術傳統並致力於理解當代經濟中創新發生與擴散的真實進程。此外此理 論也讓人們對於不同社會如何組織其創新系統,亦即如何將科學研究轉化為創新 產品與製程的多元與複雜過程有了更深入的認識 (如 Nelson, 1993)。

創新系統理論對於人們理解創新過程提供了許多洞見。首先,此理論認為創 新通常並非孤立地發生,如企業獨自進行研發(in-house industrial R&D),而係依 賴複雜的制度安排,包括與其他企業(如競爭者、供應商或顧客)或非企業組織(如 大學、研究單位、政府部門)之間的互動及相關促進或妨礙創新的規範(包括法律、

習俗及慣例等) (Edquist, 2005) 。在此以網絡(而非個別企業)為分析單位的視角下,

由創新過程的參與者與其間連結所構成的集體活動將決定特定系統的創新能力、

速度及方向,也因此深刻影響了整個系統(區域、國家或超國家組織)的經濟競爭 力 (Freeman, 1995) 。

再則,此理論指出創新過程並非如一般所認為的是線性的11,亦即從基礎與 應用研究、產品開發到生產行銷的單向過程,而是一個在研究與應用、技術與市 場之間充滿許多回饋迴路(feedback loops)的非線性網絡 (Kline & Rosenberg, 1986) 。因此,創新的發生在本質上即是一個充滿意外發現(serendipity)與高度不 確定性12(uncertainty)的過程,而非(新古典經濟學派所持)在高度競爭市場環境下 完全出於行為者理性計算與選擇後的結果。綜言之,相較於線性模型隱含投入更

11 將創新過程視作線性的觀點受到美國戰後科學政策界極具影響力的 Bush 報告“Science: The Endless Frontier.”所推廣。其認為政府支持基礎研究並任由科學社群自治會自動帶來國家安全、

國民健康及經濟成長等果實。

12 不確定性與風險的差異在於前者人們無法透過計算得知事件可能結果的發生機率,甚至連事 件可能結果都並非既定或已知的。生動一點來講,風險與不確定性是「已知的未知」(known unknowns)與「未知的未知」(unknown unknowns)的差別,這句話出自時任美國小布希總統的 國防部長 Donald Rumsfeld。

多研發會帶來更多創新的觀點,創新系統論者則更為強調知識在整個系統中的流 通與不同行為者之間的互動對創新的重要性。

既然創新系統是一個由不同元素彼此互補所構成的有機生態系,其中任何 組成部分或其間連結機制的闕無或不良運作都有可能會阻礙或減緩創新,那麼作 為系統中重要環節的政府在創新方面的角色應該為何呢?

針對此問題,一般流行以新古典經濟學的「市場失靈」理論來正當化政府的 政策干預。此學說假設創新主要源自於科學知識的創造,而科學知識的使用與擴 散則交由市場機制承擔。然而,科學知識由於被視為具有公共財13與正外部性 (positive externalities)的性質,故私部門將難以充分佔據科學研究的外部利益並進 而缺乏投資誘因 (Arrow, 1962) 。此時政府的正當角色便是藉由獨自進行科學研 究(透過大學與公共研發機構)、補貼民間企業進行研發及保障智慧財產權來填補 私人與社會效益之間的落差。

相對地,創新系統論者觀察到關於開發、吸收及使用技術的能力與良好實踐 在不同組織之間存在著極大差異,且良好實踐無法自發地在系統中快速地擴散。

這種對創新構成阻礙的情況不僅是單純的市場失靈問題而已,更是有關組織之間 的協調與連結以及具體制度的評估與重新設計等系統性問題 (Lundvall & Borrás, 2005)。而為了避免「系統失靈」(system failure)發生,創新系統理論指出政府作 為創新系統的修復者,其職責除了應該強化科學研究與智財權保護外,更需要採 取合於自身脈絡的科技與創新政策,如教育訓練、品質管理、產業園區、政府採 購、環境與健康等法規的制定等一系列能夠提升系統整體創新能量的做法。

除了創新系統理論指出國家在促進與擴散創新方面的功能外,奠基在網絡 經濟(network economy)研究之上的發展網絡國家理論也對我們理解國家在發展 新科技與創新產業中的角色有所裨益。網絡經濟是自 1980 年代後快速崛起的新

13 科學知識作為公共財通常具有非敵對(non-rival)與非排他(non-excludable)的特性。前者指他人 對財貨的消費並不會減損財貨提供者本身的效用;而後者則指財貨提供者無法阻止他人對財 貨進行消費。

產業組織型態,而其主要表現在兩個面向上:一方面,特別是在資訊與生技這類 創新產業中,我們可以觀察到產業結構網絡化的趨勢 (Powell et al, 1996) 。產業 結構不再由大型垂直整合企業主導,反倒是由大型與小型企業組成的綿密合作網 絡成為主要的型式,而創新也因此更多地來自組織之間的合作與互動過程;另一 方面,產官學三方在孵育創新方面的傳統界線亦漸趨模糊,同時政府部門也透過 資金援助、管理及促進科技發展而更深地捲入了創新過程 (Block & Keller, 2011;

Etzkowitz, 2003) 。接著本文進一步闡述發展網絡國家的具體特徵。

O'Riain (2004) 透過愛爾蘭成功發展資訊產業的經驗指出發展網絡國家在 促進經濟發展與創新的重要性。顧名思義,發展網絡國家是由不同政府部門或公 共研發機構所組成的去中心化與水平的彈性結構。其特色在於構築本地技術社群、

全球創新區域(如矽谷)及國際資本之間的網絡,並多重鑲嵌於其中。這與過去發 展型國家有幾項顯著的差異:首先,不似發展型國家的科技與產業政策幾乎都在

「同一屋簷下」(領航機關)制定與執行,發展網絡國家則是由不同政府部門各自 職司與其相關的產業與科技發展,甚至彼此重疊或競爭;其次,相較於發展型國 家以扶植領航企業(national champion)為目標,發展網絡國家則致力於打造跨國創 新網絡與培育許多科技新創企業;最後,有別於發展型國家靈活運用保護與績效 標準的做法,發展網絡國家則是運用一系列能夠提升整體網絡創新能量與支持科 技新創企業的輔導策略,如研發支持、教育訓練、出口與行銷協助、提供新創企 業資金及產業園區開闢等。

Block (2008) 則沿用此概念進一步分析美國創新系統三十多年來的轉變,指 出美國政府在促進科技發展與商業化方面的作為已使其轉型為高度去中心化的 發展網絡國家14。他以美國國防高等研究計畫署(DARPA)為例說明發展網絡國家 的特色一方面在於政府部門、科學家及企業三方透過緊密合作以共同辨認具有前 景的創新路徑並解決途中碰到的技術困難;另一方面,許多政府部門或單位也發

14 美國創新系統朝向網絡型態轉變的主要因素為企業策略的改變(外包)、民間創投的崛起、及 政府對大學與研發單位進行技術商業化的態度與法規改變等 (Keller & Block, 2012) 。

揮創投的功能,挑選具有潛力的計畫與企業並提供必要的經紀(brokering)服務以 成功地將技術商品化。除此之外,政府在促進創新擴散方面的功能也相當關鍵,

如與新科技產品相關的基礎建設、規格化及管制法規等。

進一步來講,發展網絡國家若要有效地實踐上述功能,政府官員對相關專業 技術領域與其發展走向具有相當程度的掌握便是不可或缺的,而這便要求政府官 員必須緊密鑲嵌於由其所支持的特定技術社群之中 (O'Riain, 2004) 。除此之外,

發展網絡國家若要激勵創新構想的湧現並充分發揮創投牽線的功能,政府部門之 間在政策制定與執行上某種程度的「疊床架屋」也是可欲的。雖然這種累贅一方 面可能會導致政策協調與評估更形困難,但另一方面也會讓有潛力的創新構想不 至於因為不符合特定政府機構的優先發展方向而遭到否決並從此埋沒,而相反地 仍有機會另覓生機 (Block, 2008) 。

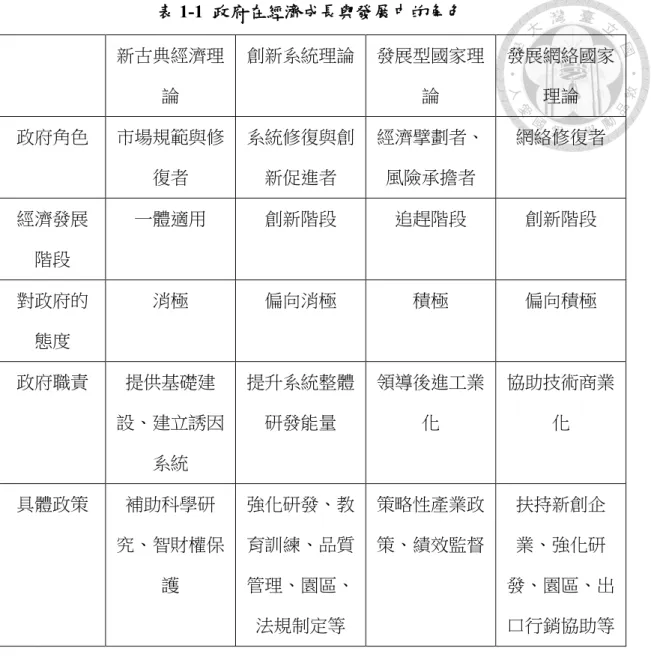

總結來說,創新系統與發展網絡國家理論分別從不同角度批評市場失靈理論 無法很好地解釋實際的創新過程,並對國家在促進產業創新方面的作用抱持較正 面的看法(對上述理論的整理請見表 1-1)。明確來說,前者隱含政府應該協助創 新的擴散以避免系統性失靈的發生,而後者則指出政府部門能夠與私部門合作來 引導科技發展的方向並連結創新行為者(科學家、廠商、研發及金融機構等)來緩 和去中心化網絡常見的協調問題,而非市場失靈理論所主張的僅藉由補助科學研 究與建立良善智財權制度來提升研發誘因而已。

然而,本文認為創新系統與發展網絡國家理論皆仍然傾向視政府為輔助者,

亦即認為其職責在於營造適合私部門創新的環境來加速新科技與創新產業的到 來15。本文認為這些觀點低估了產業創新過程所蘊含的風險與不確定性,並隱含 民間企業是唯一的風險承擔者,因而忽略不同行為者在產業創新中所實際扮演的 角色。因此,本文接著擬採取風險與不確定性的視角以勾勒出國家在發展創新產 業的新角色圖像。

15 儘管發展網絡國家理論強調政府在技術商業化過程中的重要性,也提及政府支持新創企業 的面向,但由於缺乏風險意識,因此仍傾向視國家角色為輔助性質。

表

1-1 政府在經濟成長與發展中的角色

新古典經濟理論

創新系統理論 發展型國家理 論

發展網絡國家 理論 政府角色 市場規範與修

復者

系統修復與創 新促進者

經濟擘劃者、

風險承擔者

網絡修復者

經濟發展 階段

一體適用 創新階段 追趕階段 創新階段

對政府的 態度

消極 偏向消極 積極 偏向積極

政府職責 提供基礎建 設、建立誘因

系統

提升系統整體 研發能量

領導後進工業 化

協助技術商業 化

具體政策 補助科學研 究、智財權保

護

強化研發、教 育訓練、品質 管理、園區、

法規制定等

策略性產業政 策、績效監督

扶持新創企 業、強化研 發、園區、出 口行銷協助等

資料來源:本研究整理。

參、企業型國家:政府作為創業投資

企業家,對熊彼得來說是一個(或一群)有能力與意願將新想法或發明轉換為 成功創新的人。企業家藉由引進新產品、製程及開發既有產品與製程的新市場而 改變了市場與產業的面貌。在此過程中,企業家精神(entrepreneurship)透過召喚

「創造性毀滅的暴風」(the gale of creative destruction)來取代市場與產業中較遜色 的產品並同時摧毀了既存廠商的領導地位 (Schumpeter, 1949) 。熊彼得認為創造 性毀滅不僅是產業活力的來源,更是驅動資本主義體系長期成長的引擎。

從另一個角度來看,企業家精神的核心內涵在於「冒險」 (Knight, 1971) 。 企業家的特質在於有意願將個人生涯與財務安危繫於理念之上並冒險開創新事 業。由於創新與創業過程必然充滿著高度的不確定性,因此企業家除了時間與資 本的投入外,更需要勇氣與遠見來克服這項挑戰。一般而言,人們都將這項特質 歸於創業者,並認為他們是科技與社會進步的主要推手,而相較下政府便顯得笨 重顢頇,甚至會因此扼殺創新的種苗。然而,這種想法至少在產業創新領域仍有 待進一步斟酌16。

針對國家在尖端科技與創新產業中之角色的爭論通常都圍繞著市場失靈而 展開,然而將國家描繪為市場(或系統/網絡)的修復者卻不能夠很好地解釋國家冒 險投資高風險新領域的事實。如Mazzucato (2013) 便認為即便是如美國這種號稱

「自由經濟」的科技領先國家,其科技革命與創新產業(如資訊、生技、綠能及奈 米)的出現背後也多半倚賴由國家率先進行長期且大規模的投資。相對地,私部 門則是要等到國家介入吸收風險與不確定性之後才願意踏入這些領域。而國家的 投資範圍則涵蓋創新過程的各個階段,從基礎研究與應用研究、企業早期融資 (early-stage financing)到市場行銷。

特別是在早期技術與產品發展階段,即具有潛在商業價值的產品雛形(發明) 通過層層技術與市場的不確定性後成功上市(創新)的階段,較鮮為人知的是國家 如創投一般挑選最具潛能的技術與企業,並提供資金以協助創業者安然度過「死 亡之谷」17(valley of death)的做法不僅在先進國家已經存在,而且還有漸趨普遍 的現象 (Lerner, 2009) 。事實上,國家承擔高度風險與不確定性參與此階段的創 新活動意味的不僅是單純的修復市場失靈而已,更是能夠積極協助新產品與相關 市場的誕生。

16 政府作為企業家在此意指政府冒險採取具有不確定結果的政策行動並以此改變既有產業與 科技之形貌。對此概念進行分析並應用在美國創新政策的嘗試請見 Leyden & Link (2015) 。

17 在創業融資的領域中,死亡之谷指新創企業從首輪募資後到企業有穩定營收的時期。這段時 期由於人事與營運開銷很大加上普遍缺乏額外資金,故有很高的失敗可能性。

然而,令人感到困惑的是政府為何要肩負一般認為屬於天使投資人(angel investor)或民間創投之創業融資與技術商業化任務?是早期資本市場分配風險資 金(risk capital)的功能不健全嗎?若否,政府投資是否會因此排擠掉(crowd out)民 間投資?為了回答此問題,我們必須對創投的本質與公私部門在創新產業形成過 程中的分工有基本的掌握。

創投存在的用意在於協助新創企業的設立與成長、降低技術商業化的風險並 且縮短其時程,以及在實現高額收益之餘維繫和強化產業的創新動態。理論上一 般是以市場失靈理論作為解釋創投存在的理由。詳言之,由於創新的公共財性質 與壟罩在創業者與潛在投資者之間的資訊不對稱問題(如發生逆選擇與道德風險 的情形)將使得民間資本對創新的投資誘因不足。在此情況下,創投作為專門追 逐高風險高報酬的投資事業將能夠藉由密集篩選(screen)與監督機制而有效減緩 或消除市場失靈問題 (Lerner, 2002) 。

然而,雖然載述創投的運作模式與其對創新、經濟成長及就業等貢獻之文獻 已堪稱卷帙浩繁,但也有研究指出創投具有幾項不利於創新的特性:首先,創投 有著顯著的「順景氣循環」(procyclical)特性,亦即創投投資額普遍會隨著景氣起 伏而呈現極大的波動 (Gompers & Lerner, 2003) ;其次,創投的「群聚」特性使 得其投資對象大多會集中於少數企業與產業之中(如較成熟的電子業),而其他具 有潛力者則是遭受冷落 (Devenow & Welch, 1996);最後,創投具有趨避風險(risk aversion)的特性,亦即創投作為營利事業有投資績效的考量,故創投資金多傾向 於投入風險較低的企業中晚期階段(如產品生產與行銷),而非早期技術發展階段 (Auerswald & Branscomb, 2003) 。

衡諸實例,以位處科技領導地位的美國來說,民間創投通常都在政府對新興 產業部門進行重大投資後大約十五到二十年才會開始挹注產業 (Mazzucato, 2013) 。這反映在諸如資訊產業 (Block, 2008) 、生技產業 (Lazonick & Tulum, 2011) 及奈米科技 (Motoyama et al., 2011) 等案例中。無獨有偶,台灣過去發展 半導體產業的經驗也顯示,產業早期投資多由公營(與少數黨營)事業一肩扛起。

相對地,民間創投大多是在產業發展成熟後才積極進場投資,且其投資也多集中 在處於擴充期與成熟期的企業18,因而民間創投催生出創新產業的貢獻可說相當 有限19 (陳東升,2008) 。

乍看之下,前述對創投實際貢獻的看法看似分歧衝突,但實際上卻並不矛盾。

明確來說,創投對產業創新的貢獻比較像是錦上添花,亦即創投是隨著創新產業 的蓬勃發展而增加投資並進一步提升產業的創新與創業能量,但卻不是產業早期 風險資金的主要來源。創投趨避風險等特性造成了產業早期投資不足與新創企業 面臨資金缺口(financial gap)的結果,因而提供政府介入早期資本市場的空間與正 當性。

環顧近年來在全球許多國家中蓬勃發展的新創企業與創投事業背後幾乎都 有政府給予支持,此情形尤其在 2008 年全球金融危機之後更加顯著 (Lerner, 2009) 。隨著民間資本顯著地退出早期資本市場,政府創投(public venture capital) 也如雨後春筍地成立,因此使得這類政府機構與政策方案的重要性與能見度大為 提升。然而,由於政府創投在目標、屬性及制度設計等方面相當的多元,故難以 一概而論。以政府創投的政策目標來說,雖然一般以緩和新創企業的資源匱乏與 刺激民間創投發展為主要目的,但其他諸如刺激景氣復甦、挖掘新創企業的技術、

連結創新行為者、協助大學與公共研發單位將研發成果商品化或創造特定區域的 就業機會與經濟成長等也是可能追求的目標 (Colombo et. al., 2014;Keller, 2011) 。 而政府創投的制度設計則包括政府創投基金、發展銀行20及主權基金(sovereign wealth fund)等可能。

18 創投投資事業的發展階段依我國通用定義可分為種子期(seed stage)、創建期(start-up stage)、

擴充期(expansion stage)、成熟期(mezzanine stage)及重整期(turnaround stage)。前兩者為早 期階段。

19 這種說法對民間創投並不公允,畢竟台灣創投事業的興起要晚於政府對半導體產業的扶持。

本文將於第二章處理台灣創投事業的發展概況與公私部門資本之間的分工問題,以對兩者特 性有更多的理解。

20 較著名者如德國復興信貸銀行(KfW)、中國國家開發銀行(CDB)、巴西國家社會經濟發展銀 行(BNDES)。台灣過去則有工業銀行的設置,如交通銀行、中華開發工業銀行(簡稱開 發工銀)、台灣工業銀行。不過近年來工業銀行則紛紛退場並轉型為商業銀行。

針對與本文較為相關的政府創投基金(以下簡稱為政府創投)而言,其設計大 致可區分為政府自營型基金(direct public funds)、公私合資型基金(hybrid private- public funds)及組合型基金(funds-of-funds)三種。就政府自營型來說,其目標通常 是促進特定科技、產業或地區的發展;公私合資型之立意一般是藉助民間投資者 的資金與專業並減少排擠效果產生;而組合型則是政府不直接投資民間企業,而 是以投資其他創投基金的方式對民間企業做間接投資 (Colombo et. al., 2014) 。 然而,儘管政府創投有介入修補創業市場的正當性,但這不意味政府就應該 這麼做。申言之,我們仍須考量政府能否設計與執行適當的政策來改善情況,或 僅是使得情況變得比原本更糟(即所謂的「政府失靈」問題)。就政府創投而言,

文獻指出三項可能問題:首先,政府創投會因投資技能不足或投資策略受政治利 益扭曲而無法挑選贏家(picking winners) (Brander et. al., 2008) ;其次,相較於民 間創投,政府創投在監督與輔導轉投資事業上表現得較無效率 (Cumming et. al., 2017) ;最後,政府創投會排擠掉民間投資 (Cumming & MacIntosh, 2006) 。不 過,這些問題在實證研究方面仍無清楚一致結論,畢竟其發生與否與嚴重程度仍 取決於個別政府創投的設計、運作及其制度環境。

此外以政府創投的績效來說,無論衡之以撤出投資案的表現或對轉投資公司 成長與創新活動的助益,一般認為由民間領導之公私合資型政府創投的投資表現 要較政府自營型來得好 (Colombo et. al., 2014) 。而政府自營型創投在轉投資公 司的輔導方面表現得較不理想的可能原因包括每位基金經理人負責管理的公司 數與資本過多,或因為持股比例過低而無法對轉投資公司施加控制或影響等 (Cumming & MacIntosh, 2007) 。不過,針對不同類型政府創投的比較或政府創投 的政策目標如何影響其投資策略則仍待進一步研究。接著本文簡介兩個較為著名 的政府創投:以色列Yozma Program 與芬蘭國家研發基金 SITRA。

Yozma Program 是以色列「首席科學家辦公室」 (Office of the Chief Scientist) 於 1993 年所推動的創投方案,並成功創造了該國九零年代的電子產業榮景。

Yozma Program 兼採直接投資與組合型基金設計:除了由政府自營基金(Yozma

venture fund)直接投資於新創企業外,政府也入股於十個民間有限合夥創投 (limited partnership VC funds),並要求後者具有外國投資夥伴以促進新創企業與 國外產品與金融市場(如 NASDAQ)的連結。Yozma venture fund 扮演主導性投資 人積極輔導轉投資公司,協助其擬訂企業策略、徵募專業人才、拓展國外據點以 及引進財務與策略性投資人等。而就政府入股的民間創投而言,政府則不干涉其 日常運作,並提供獲利誘因吸引專業民間創投的參與(如五年內以成本價加 5~7%

利息買回政府股份的選擇權) (Avnimelech & Teubal, 2006) 。

SITRA 則成立於 1968 年。作為一個小型智庫,其任務在於研究如何提升芬 蘭經濟的競爭力。SITRA 在芬蘭經濟遭遇危機與轉型挑戰時總是率先探索可能 的替代路徑:起初是提供民間企業研發補助,鼓勵其往研發密集的發展模式邁進;

到八零年代中期則仿效矽谷經驗,扮演創投投資於科技新創企業與民間創投基金,

並與創投建立緊密連結;而待民間創投蓬勃發展之際又轉型為經紀人(broker)來 協助媒合創新行為者。SITRA 能夠突破既有框架的關鍵在於身處政府部門中的 邊緣位置賦予其充足的實驗空間進行政策創新 (Breznitz & Ornston, 2013) 。

總結來說,政府在推動創新、創業及經濟成長的角色有越來越重要的趨勢。

相較於認為政府角色僅應限於完善基礎設施、強化教育訓練及優化研發及制度環 境來降低或去除風險(de-risk)的流行想法,前述諸多案例卻指出在經濟成長與發 展較為活躍的國家,其政府都扮演較為積極的角色,並在產業發展的早期階段通 常都較民間資本更願意冒險進行投資,尤其是在資本與研發密集的高風險新興產 業更是如此。基本上,這些不同看法之間儘管對政府的態度與著重的層面有所不 同,但卻能夠讓我們用多元的視角來捕捉政府在產業創新中的實際活動。接著讓 我們簡短回顧台灣政府戰後推動經濟發展的歷程吧。

肆、台灣的產業升級之路:政府的帶領作用

戰後台灣經濟發展的過程中,國家扮演領導者的角色成功推動了台灣的工業 化與經濟發展 (Amsden, 1985;Wade, 1990) 。從戰後初期實施土地改革與進口替 代政策促進民生輕工業開始,經過六零年代出口導向工業化並同時進行第二次進 口替代以建立上游工業,最後於七零年代致力投資基礎建設並開啟重化工業與高 科技產業的大門。戰後三十多年來,可說在每一次產業結構轉換的關口,國家皆 承擔發展型國家的功能,由經建官僚體系及時掌握經濟變遷動態並提供未來經濟 發展的願景,並動員資源將其實現。

若從個別產業發展的歷程則能夠清楚地看到,從戰後到八零年代,政府在產 業發展中多扮演領導投資者的角色,不僅是降低私部門投資的風險(如提供各項 誘因),而更經常是直接承擔發展的風險(如透過公營事業發展上游產業)。相對地,

民營企業則多出於資本不足與風險過高而不願踏入新興策略性產業,而要待至政 府介入吸收風險並且產業呈現獲利前景後才願意投資。這種現象不僅可見於早先 輕工業(如塑膠、玻璃、人造纖維等)的發展,也出現在後來重化工業與技術密集 工業的起步階段,如石化業 (瞿宛文,1997) 、鋼鐵業 (瞿宛文,2001) 及半導體 業 (徐進鈺,1997;Breznitz, 2007) 的案例所清楚揭示的。

雖然政府在這段期間承擔了拓展新興產業所面臨的主要風險,但若從產業政 策的視角觀之則會發現政府在經濟發展的不同階段運用了截然不同的產業政策 工具。簡單來說,主要是從早先以增加生產與出口為主的保護與獎勵策略,調整 到後來以提升市場競爭力為主的研發策略 (于宗先、王金利,2003) 。在早期發 展民生輕工業與重工業的過程中,由於民間資本仍然薄弱,因此政府扛起了發展 型國家的功能,藉由公營事業建立產業(如石化、鋼鐵、造船、金融業)、利用關 稅、貿易管制及本地成分要求(local content requirement)等方式來保護內銷或初生 工業,並以外銷低利貸款與出口退稅來提升出口競爭力。

相對地,在孕育創新產業(主要是資訊電子業)方面,隨著經濟自由化的腳步 在八零年代後加速,加上產業體質已由勞力密集轉型為資金與技術密集,產業政 策模式也隨之轉型。此時政府扮演發展網絡國家的角色,一方面致力培養在地廠 商網絡,另一方面則向外連結矽谷的技術與金融網絡。政府不僅選定特定技術進 行開發或移轉,也提供企業補貼及協助市場開發,帶領整體企業進行升級。具體 策略則包括成立公共研發單位(工研院與資策會)、開闢科學園區、培育新創企業 (如獎勵創投事業)、提供研發補助(科技專案計畫)及一般性/功能性租稅減免(如研 發或員工訓練支出的投資抵減)等 (王健全、麥朝成,1999;瞿宛文、安士敦,

2003) 。

綜觀台灣經濟的發展過程,我們發現國家與產業之間的關係將隨著後者發展 的不同程度與產業升級的需求而不斷調整,而相應的產業政策模式也將隨之改弦 易轍,例如從早期傾向於由政府主導與保護為主到經濟自由化後由民間主導與市 場公平競爭為尚。然而,一個持續且顯著的特徵是政府在多數產業的發展初期都 扮演了領導者的角色,率先對風險較高的產業進行投資21。那麼,一個令人好奇 的問題是政府在未來發展尖端科技與創新產業時應該扮演什麼角色?能夠再像 過去一樣扮演火車頭的角色嗎?以下本文首先整理論者對此議題的看法,接著予 以評述。

瞿宛文與安士敦 (2003) 以台灣發展高科技電子業的經驗指出政府領導了 整體廠商技術網絡的升級。由於缺乏先進技術加上以中小企業為主的產業結構等 不利因素,她們認為若缺乏政府介入並與大企業合作來引進與改良技術,整體中 小企業將難以順利轉型升級。而未來若要進一步發展其他創新產業並縮小與先進 國家之間的差距,她們建議政府不僅要延續過去的研發政策(如政府將自行研發 或購得之先進技術移轉給私部門或與後者合作進行研發以逐步取代進口),也要

21 儘管如此,這並不意味發展型國家扶植產業的作為皆能獲得成功,如造船業與汽車業的例子 (鄭力軒、王御風,2011;鄭陸霖,2006) 。不過這與政府過去在多數產業的發展過程中率先 承擔風險的論點並不衝突。

強化自身基礎與應用研究能力並提供更多獎勵辦法鼓勵民間企業投資於應用研 究甚至發展自有品牌。

王振寰 (2010) 則認為國家在根本性創新或全球正在開展的新興產業(如生 技產業)上的扶植能力是有限的。他認為國家至多只能制定有彈性的規範並連結 網絡以營造有利私部門創新的環境,他稱這種國家類型為「平台型國家」(platform state)。平台型國家不採取強勢介入產業發展或以公共研發機構引導產業的做法,

而代之以建構平台與網絡以鼓勵創新行為者藉由頻繁的交流以激發永續的創新 動能。具體作為如強化產學合作、訂定科研成果商業化規範、連結國際與國內的 技術與金融社群以及協助民營企業產品之出口與行銷等22。

有別於「回歸市場」這種忽視甚至貶謫政府角色的流行看法,瞿宛文與安士 敦 (2003) 與王振寰 (2010) 皆認為政府在拓展新興產業時有著不可或缺的重要 性。不過兩者對政府角色的討論仍存在差異。詳言之,前者著重在後進國政府如 何藉由強化研發與技術實力以躋身先進國家;而後者則突顯政府僅應扮演經紀人 的角色來媒介創新行為者並賦予產官學三方更高的自主性。大致來說,本文認為 前者明確指出提升研發密度(公私部門 R&D 總支出占一國 GDP 之比重)是後進國 家縮短與先進國家差距的關鍵,而後者則正確觀察到高度網絡化的經濟是創新的 重要基礎。

然而,本文認為兩者似乎皆認為國家在產業創新中的角色僅應被動地限於輔 助或協調企業的創新活動(如支持基礎與應用研究、打造基礎建設、制定相關法 規或是媒介創新行為者),而非積極領導其方向與進程。不過,既然過去已有許多 證據顯示國家在追趕階段能夠透過策略性產業政策將資源傾注於某一產業而獲 得顯著優勢,那麼為什麼國家不能夠在創新技術與產業發展的領域扮演同樣積極

22 平台型國家雖然與前述發展網絡國家有許多相似之處,但前者在產業發展方面卻較後者消 極,因為其甚至不認為國家有能力參與創新過程,如選擇科技方展方向或以公共研發單位 與廠商合作進行研發。

的角色呢?接著本文將焦點轉向扮演政府創投角色的國發基金,並對其在產業創 新中的角色進行探究。

伍、目前對開發基金的研究:制度與財務面

在鋪陳本文的研究問題之前,本文首先回顧既有對開發基金的研究,並說明 本研究的定位與可能貢獻之處。目前文獻是從制度與財務兩個面向探討開發基金 的投資運作。就制度面而言,杜英儀 (1999) 探討開發基金在新投資案開發與投 資循環運用效率不佳的因素。首先,預算編審限制過多影響開發基金投資運作的 彈性,如須事先編列投資與繳庫預算;其次,開發基金人力資源有限難以掌管多 樣業務;最後,審計部門片面追究個案失敗責任導致主事者之投資誘因與士氣下 降。但文末除了建議鬆綁基金人事制度外,她僅說明開發基金應和民間創投發揮 互補功能(由開發基金提供資金,民間創投協助轉投資事業經營管理),並視我國 創投事業發展良窳來決定其未來改革方向。

曾怡禎 (2005) 同樣就開發基金制度設計進行討論。她認為作為國內創投事 業領袖的開發基金應進行計畫性變革來協助搭起創投業者與新創企業之間的橋 樑以使彼此相互提升成長。具體來說,她從開發基金的業務、制度及人力資源狀 況展開診斷:首先,開發基金業務繁多,如創導性投資、政策性融資、輔導創投 事業、投資後管理及釋股等,因而使其難以發揮專業分工之利益;其次,開發基 金應加強制度的透明度,以俾減少政商關係對基金業務的介入;最後,開發基金 的人力運用多半由行政主管機關的現職人員以兼職方式辦理,這雖有其精簡與彈 性的優點,但在人力資源於質與量方面皆不足夠並缺乏獎勵機制的情況下卻會使 得基金功能難以充分獲得發揮。

鄭幸姬 (2006) 則從防弊角度出發,以代理人理論(principal-agent theory)檢 視開發基金(代理人)是否克盡其職地妥適運用基金、避免不當政治力干擾及將納 稅人(本人)的利益擺在優先地位。她認為透過事前決策透明化、落實事後監督管

理機制以及建立誘因與獎懲機制為降低代理問題(agency problem)的三項辦法。就 各點的具體內容而言,她首先認為開發基金應說明決策依據以避免空白立法的疑 慮,此外也應公開審議流程以減少黑箱作業的可能性;其次;開發基金須定期檢 討轉投資事業的經營成效並適時處理股權,對於長期營運績效不佳的事業則須擬 定退場機制。另外開發基金也應要求轉投資事業落實公司治理並定期公布經營績 效以維護納稅人權益;最後,她建議清楚劃定投資責任歸屬以增加代理人的投資 動機以避免保守地挑選低風險且無助產業升級之事業。

此外就財務面言之,蔡蕙如 (2006) 研究開發基金與轉投資公司獲利能力之 間的相關性。她提出「開發基金派任董事席次愈多,公司獲利能力會因受到有效 監督而愈佳」、「相較於開發基金同時指派董監事的公司,未同時指派的公司獲利 能力愈好23」以及「開發基金投資期間愈長,轉投資事業獲利能力愈好」三項假 設並進行統計檢定。主要結果如下:首先,開發基金派任董事席次與公司獲利之 間除了在生技產業具顯著負向關係外,其餘產業皆無顯著關係;其次,同時派任 董監事僅對生技企業之獲利能力有顯著正面影響,其他產業則是未同時派任時才 有;最後,投資期間與獲利能力之間呈現由正到負的非線性關係,其中投資大約 到第七年時轉投資事業開始由虧轉盈,並在第十一年時獲利能力達到最高點。文 末建議開發基金應針對產業別檢討其投資原則、加強監督公股代表並建立公平且 具激勵作用的薪酬制度以及適時處理轉投資事業股權。

有別於從制度與財務面著手的研究取徑,本文則將國發基金放置在更寬廣的 問題脈絡中進行討論,亦即政府在產業創新中的角色。具體來說,既有研究多從 開發基金的制度與投資方式如何影響其投資績效與可問責性(accountability)來立 論,但卻較少著墨於其存在必要性的根本問題上。本文因此從政治經濟的視角出 發,探問國發基金和民間投資(特別是創投)在產業創新中的角色分工,並比較兩 者如何看待風險與不確定性,進而影響其投資策略與投資行為。另外在研究方法

23 由於董事與監事分別是業務執行決策與監察機關,故政府同時派任兩者可能會有球員兼裁 判的問題而損及公司董事會的議事運作與內部監理機制。

的新意部分,本文則透過訪談方式深入挖掘國發基金的投資策略,從而補足既有 開發基金文獻的缺口。

第三節、研究問題

本文的研究提問將分別從宏觀與微觀角度探討國發基金在產業創新中的角 色。首先,從宏觀層次而言,本文將詳述國發基金的各項重要業務,並以生技投 資為例檢視公私部門在產業創新中的分工與互動關係;其次,就微觀層次言之,

本文將深入了解國發基金的投資邏輯,並著重比較國發基金與民間創投如何看待 投資的風險與不確定性,以期捕捉產業創新之動態過程。本文接著進一步鋪陳兩 項研究問題。

壹、國發基金在生技產業中的角色為何?

由前述討論可知,由於創新過程無可避免的會面對高度的風險與不確定性,

如此一來誰有能力與意願承擔它就成為相當重要的問題。從先進國家的經驗我們 已清楚看到,這個任務通常會落在政府或其支持的企業集團身上。更確切地說,

無論是對於經濟成功追趕的國家或是對於科技領先國家,其政府的實際作為通常 皆不僅限於降低或除去私部門創新的風險與不確定性,而更經常是直接承擔它。

然而,這種模式是否會出現在台灣生技產業的發展過程中呢?

眾所周知,生技產業是台灣政府繼高科技電子業後最新一波的產業發展願景 之一,並在政府長期政策支持下逐漸萌芽,不僅吸引了數波生技創業浪潮,也因 而產生了上百家的中小型生技研發藥廠。然而,由於生技產業知識與資本密集、

研發時程長等特性使得其風險相當高,因而這個過程是歷經數十年的摸索才逐漸

上軌道的。詳言之,雖然政府從1982 年即宣示生物技術為「八大重點科技」之 一,也在1984 年成立生物技術開發中心(生技中心)負責技術移轉,不過真正的發 展要到1995 年政府頒布「加強生物技術產業推動方案」後才開始。之後陸續頒 定數個與生技相關的國家型科技計劃24、並經過 2007 年「生技新藥產業發展條 例」的制定再到2009 年「台灣生技起飛鑽石行動方案」的推動之後,人才、資 金、政府推動架構、法規與管制環境等開始逐步到位,而生技產業也才開始發展 起來。

然而,目前研究生技產業的文獻多從產業與廠商的分析層次著手,或是從政 府政策與政府體制轉變的角度進行討論 (王振寰,2010;Wong, 2005) ,但探討 公私部門在產業創新過程中之角色分工的嘗試則仍付之闕如。有鑑於此,本文打 算著重探討政府推動生技產業過程中一項重要但經常被忽略的產業政策工具,亦 即國發基金對生技事業的投資。這意味政府不僅是消極地制訂遊戲規則來降低產 業發展的不確定性而已,更是直接或間接地投資生技企業與生技創投事業來帶動 生技產品研發與商品化之動能。

總結來說,本文認為把政府的角色描繪為協調者或輔助者的看法似乎無法很 好地解釋政府對生技產業的早期投資活動。因此,本文打算將分析主軸放在國發 基金如何催生生技產業以及政府與民間資本的角色分工上,以俾對政府扮演的真 實角色有更清晰的認識。

24 分別是 1999 年國科會頒訂的「製藥與生物技術國家型計畫」與其 2003 年通過之第二期(

更名為「生技製藥國家型科技計畫」)、國科會於 2002 通過的「基因體醫學國家型科技計 畫」以及 1999 年開辦的「農業生技國家型計劃」(分三期執行至 2008 年)。

貳、國發基金的投資邏輯為何?

本研究第二項研究發問著重於剖析國發基金的直接與創業投資策略25,並探 討相關政策目標如何形塑投資策略與投資過程。此外由於本文採取風險與不確定 性作為分析視角,因此本文關心焦點在於國發基金如何評估與控制投資風險以及 國發基金與民間創投在投資特性上的差異。

一、直接投資

本部分針對直接投資過程中各階段會面對到的問題與國發基金所採取的因 應策略進行分析。首先,在挑選投資對象方面國發基金如同民間創投一般會面對 到高度的不確定性,因而如何篩選與評估投資案便成為投資成敗的關鍵。在篩選 投資案的部分,政府政策目標如何影響投資組合的規劃(如投資產業別與企業階 段別),並進而過濾出值得深入評估的投資案將是探問的重點。此外進行實地查 核(due diligence)時,哪些標準會被用來權衡投資案的潛在風險與報酬及各標準又 分別佔有多大的權重或影響力也將是本文關心所在26。

進一步來講,就國發基金投資組合中投資產業別的部分我們可以同時觀察到 集中與分散兩個現象(請參閱附錄二)。一方面投資雖然明顯集中於生技產業,但 同時也涵蓋十幾種大大小小的產業別。因此其投資組合的規劃是注重培育旗艦產 業(卓越)或是遍地開花(公平)值得深入了解;而就投資企業的階段別來說,國發 基金投資對象是以未上市/櫃公司為主,因而會面臨較高的風險與不確定性,因 而如何挑選到真正具有成長潛力的中小企業(或稱為瞪羚企業,gazelle company) 將是關切所在27。另外我們也可以觀察到投資組合中也存在一些已上市的大型企

25 針對民間創投投資活動經常被引用之早期文獻如 Gorman & Sahlman (1989) 與 Tyebjee &

Bruno (1984) 。而關於創投與新創企業的互動可參見李志華 (2002) 有趣且深入的作品。

26 民間創投考量的相關因素包括投資案之市場吸引力、產品差異、技術潛力、管理能力及撤資 的可能性等。而國發基金作為政府單位,其評估標準是否有別於民間創投將是探討重點。

27 雖然新創企業在促進創新、成長及就業的想法廣為流傳,但實證研究卻指出新創企業在促進 生產力與經濟成長、高薪就業機會及創新等方面的表現皆遜色於較大型的公司,且其高進入

業(如台積電與中華電)。國發基金長期持有這些低風險標的雖然有助於基金收益,

卻似乎有悖於產業升級之初衷。因此,可以探問的是國發基金是否會專挑(cherry- pick)或不願撤出低風險與高獲利的投資標的?又何時選擇撒手?

其次,進行投資後如何降低與控管風險將是迫切的工作。民間創投向轉投資 公司提供的管理與諮詢服務及施加之監控是降低投資風險與確保預期報酬之重 要手段28。就管理與諮詢來說,創投不僅提供轉投資公司金融資本,也提供了知 識資本(市場、技術、管理、財務及人才等)與網絡資本(廣泛商業網絡)。知識資本 可以提供轉投資公司增值服務,而網絡資本則能夠轉化為具有經濟價值的合作關 係,如技術合作、創新研發、合作生產及市場通路的建立等。而這兩者皆增加了 轉投資公司存活與成長的機會 (陳東升,2008) ;另外就投資監控來說,創投可 以藉由審核財務績效、分階段投資以及積極影響或直接掌控轉投資公司之經營決 策等方式來控管風險。

就投資期間的管理而言,本文關注國發基金如何藉由參與轉投資公司董事會 來影響後者之公司治理,並使其經營決策能夠符合相關政策目標。而此問題又可 以分為兩個層面:一方面是如何提供管理與諮詢服務或是網絡資本(如聯合其他 潛在投資者),另一方面是如何監控投資風險。然而,鑒於國發基金持有之轉投資 公司股份通常並不多(三成以下),加上原則上不擔任主導性投資人(lead investor),

因而國發基金對轉投資公司之經營決策是否有足夠的施展空間不無疑問。總而言 之,本研究關注國發基金是否會主動介入轉投資公司的經營決策?通常是基於何 種考量且能夠發揮多大的影響力?另外又如何監控投資風險?

最後,衡量創投績效表現的最明確指標是成功將投資變現回收的能力。創投 的退出策略(exit strategy)非常多元,主要包括將持有公司之股權移交投資者(首次

與高退出率甚至會造成市場很大的波動 (Nightingale & Coad, 2014) 。

28 用新制度經濟學的術語來說,創投與轉投資公司間存在著代理問題。由於兩者的目標並不一 致加上彼此之間存在資訊不對稱的情況,因而難以確保轉投資公司(代理人)的行為會符合創 投(本人)利益。

公開發行)、其他公司(如購併、二級出售29 )及轉投資公司(企業回購),而投資失 敗則進行清算與沖銷(write-offs)。而其中又以公開發行的回收倍數最高。

就投資回收部分而言,本文關注國發基金在投資成功與失利的情況下「何時」

與「如何」撤出投資。而與此相關的一系列問題包括:在投資失利的狀況下,國 發基金該如何決定停損點?是否應該加碼投資(martingale-like strategy)以彌補過 去遭受的損失?

二、創業投資

國發基金投資國內外民間創投在八、九零年代並不多見,但於千禧年之際卻 由於網際網路泡沬(dot-com bubble)造成的國內創投業蕭條與早期資本市場萎縮 而開始擴大對創投業的支持30,直到今天成為支撐國內創投業不可或缺的力量(圖 1-1)。隨著政府介入早期資本市場的規模增加,人們雖然逐漸意識到政府在扶持 新創企業方面的重要性,然而國內至今尚無文獻對政府扮演創投角色與其策略進 行完整探討。因此,這部分將深入分析國發基金之創投投資策略,並藉此補充第 一項研究問題。

首先,國發基金藉由投資民間創投,並由後者提供民間企業資金與管理諮詢 等服務,同時也將投資評估與投資後管理工作交由民間專業團隊進行。鑒於國發 基金精簡的人事與組織規模,採取這種方式不僅有助於節省行政作業成本,也得 以涵蓋較多的產業。然而,國發基金是依據哪些投資原則來挑選創投基金的呢(如 政策目標與創投基金管理團隊的條件)?簡言之,本文想要釐清國發基金在挑選 創投的決策過程中有哪些考量。

29 次級出售(secondary sale)指創投將持股企業之股票,或將全部持有之投資組合,以未公開交 易方式出售給外部人士。

30 2001 通過的《行政院開發基金加強投資創業投資事業計畫》第一條即開宗明義指出開發基金 投資創投的目的:「為發展創業投資事業,扶植知識經濟產業之成長,改善目前之投資環 境,爰由本基金再提供部分資金,投資於創業投資事業,以加強創業投資事業之發展,期藉 由其技術、人才、市場及資金等全方位之整合功能,進一步帶動相關新創事業之發展」。

圖

1-1 國發基金累計歷年投資創投業資金與家數變化

資料來源:國發基金官網(http://www.df.gov.tw/)。

註一:創業投資第一期(series1)從 1985 開始;Series 2 從 1991 年;Series 3 從 1998 年。

註二:括弧中為投資家數。

除此之外,由圖 1-2 可以看到國發基金創投事業投資組合截至 2015 年底是 以生技產業為主軸,並跨及資通訊、光電及文創產業。相較之下,民間創投至2016 年仍以 IT 產業(包含電子、光電及資通訊產業)的投資為主(案件數) (中華民國創 業投資商業同業公會,2017) ;而就投資企業的階段別來說,國發基金創投事業 則有超過四成比例位於早期階段(包括種子期與創建期),特別是有將近百分之十 四位於種子期(圖 1-3)。相較之下,民間創投投資早期階段則約為一至兩成。由此 可知兩者的投資特性顯不相同。

其次,國發基金多透過小額投資來支持創投基金(見附錄二)。而其目的在於 擴大基金規模與降低募資成本的同時,國發基金也能夠對其投資決策發揮影響,

並藉此推動政策目標,如引導民間資本往重點產業或特定地區移動。然而,既然 是小額投資,國發基金是否有能力與如何影響創投基金投資決策將是其創投業務 成效良窳的關鍵。

最後,國發基金創投業務近年來有朝向多元化與國際化發展的趨勢。多元化 不僅展現在投資領域擴及文化創意與社會發展領域,也表現在投資階段分別向前 拓展至創業準備階段與種子期企業之協助,並同時向後延伸至成熟期企業之併購 與重整;國際化方面則呈現在強化海外投資(如矽谷)或與國外創投合組大型創投

基金,藉以加強跨區域合作與促進人才、技術及資金的國際連結。雖然本文目標 在於剖析國發基金目前的運作方式,但了解其未來走向也相當值得我們關心。

圖

1-2 國發基金創投事業產業投資組合

資料來源:國發基金官網(http://www.df.gov.tw/)。圖為本研究所製。

註:圖中資料截至12/31/2015。

圖

1-3 國發基金創投事業企業階段投資組合

資料來源:國發基金官網(http://www.df.gov.tw/)。圖為本研究所製。

註:圖中資料截至12/31/2015。

生技 52%

光電 6%

通訊 1%

網際網路 11%

軟體工業 4%

半導體 6%

資訊工業 8%

文創 3%

其他 9%

種子期 13.98%

創建期 30.31%

擴充期 47.28%

成熟期 7.38%

重整期 1.05%