國立臺東大學教育學系 教育研究碩士班

碩士論文

指導教授:魏俊華 博士

地方教育發展基金運作之研究 地方教育發展基金運作之研究 地方教育發展基金運作之研究 地方教育發展基金運作之研究- ---

以台東縣為例 以台東縣為例 以台東縣為例 以台東縣為例

研究生:胡家華 撰

中華民國一○二年七月

國立臺東大學教育學系 教育研究碩士班

碩士論文

地方教育發展基金運作之研究 地方教育發展基金運作之研究 地方教育發展基金運作之研究 地方教育發展基金運作之研究- ---

以台東縣為例 以台東縣為例 以台東縣為例 以台東縣為例

研究生:胡家華 撰 指導教授:魏俊華 博士

中華民國一○二年七月

謝 辭

華燈伴影聲漸稀,夜色低垂獨未眠,從未想過會在暌違求學生涯二十餘載之後再度 步入學術殿堂,在浩瀚無涯學海中,亟學求問,聞道解惑。此情此境,可謂五味雜陳、

興奮莫名。在二年的進修期間,多少個捨棄與家人天倫的日子、多少次埋首案前腸枯思 竭之際、多少回午夜獨思振筆疾書之時;驀然回首,終竟其功。在職進修這七百多的日 子,每每遭遇逆境或挫折時,總以清末中興名臣曾國藩之語:「士人,一要有志,二要 有識,三要有恆。」自勵。慶幸一路走來,妻子佩玲、小女馨予的相伴與支持,求學路 上多少師長、同儕及貴人的相知相助。這些背後支撐的動力,驅使著我在事業與研究上 向前而行,曙光乍現。

在進德修業上,感謝指導教授魏俊華博士的諄諄教誨與提攜,在論文過程中,幫助 我找到明確的方向,並不厭其煩地對研究中的緒論、文獻、架構、方法與結果給予諸多 新的思維與啟發,讓我的研究內容得以激盪出更具體扎實的觀點。感謝校內口試委員侯 松茂博士與校外口試委員劉鎮寧博士,在口試時悉心指正與建議,使論文更臻完整,得 以順利付梓。亦要感謝系上教授們兩年來在課堂上的無私相授,才疏學淺如我,讓我得 以沉浸在教育專業領域中窺其奧妙,開拓個人的識見。更要感謝處裡面長官的指導與包 容,以及多位教育夥伴傾囊相授,志強、紹峰、月寶、光煌、進欽、經緯、集珊、天玉、

麗華、賴公、佩玲老師、芸珊等,在百忙中抽空協助訪談與提供相關資訊。

研究所的兩年,班上同學嘉鴻、敏鳳、仲廷、建弘、杏如、欣宜、玉婷、慧岡、偉 雄,在進修過程中,感謝你們友情相挺及相互鼓勵。年輕熱情的你們,讓我在研所生涯 中充滿溫馨與歡樂。古有云:「立志不堅,終不濟事。」千言萬語,無以復加。在此僅 以此篇論文獻給我的愛妻,雖談不上榮耀之作,但卻倍覺甘甜,只因生命中有妳的支持、

體諒與無悔的付出,讓我能無憂地朝著人生不同階段的目標前行。同時更希望我年邁的 尊親身體健康。最後,誠摯地感謝這一路上曾經幫助我的所有人﹗

家華 謹誌 民國一百零二年仲夏深夜

i

地方教育發展基金運作之研究 地方教育發展基金運作之研究 地方教育發展基金運作之研究 地方教育發展基金運作之研究- ---

以台東縣為例 以台東縣為例 以台東縣為例 以台東縣為例

胡家華 胡家華 胡家華 胡家華

國立臺東大學教育學系

摘 摘 摘

摘 要 要 要 要

教育部於民國 97 年起推動「各縣市地方教育發展基金成立附屬單位預 算試辦計畫」,希能透過基金預算制度期使各級政府寬列教育經費,保障教 育經費專款專用。本研究主要係觀察上述政策的背景、實施概況及台東縣地 方教育發展基金導入附屬單位預算的規劃運作過程等相關議題。本研究目的 有三: 一、探討已實施並執行「地方教育發展基金成立附屬單位預算模式」

之縣市,實務運作的情形;二、探討台東縣導入「地方教育發展基金成立附 屬單位預算試辦計畫」的建構過程;三、探討台東縣教育主管機關及學校行 政人員對於地方教育發展基金改採附屬單位預算模式後就經費運用影響之 看法與未來方向。

綜合文獻探討、文件分析、法規研究與深度訪談所得之主要研究發現及 結論如下:

一、已實施附屬單位預算模式縣市之實務運作情形

(一)就地方政府而言,成立府內跨處專案小組作為統整協調的基礎是政策 得以順利推動的關鍵成功因素。

(二)基金結餘滾存機制應該逐年調整下放到各個分基金,並且漸進地變革 修正相關法規,建立讓學校產生足夠誘因的開源節流機制。

(三)補助或委託學校執行各項計畫的經費與代收代付方式辦理的業務項 目,應簡化行政流程,並檢討是否須納入基金的適當性。

(四)已實施縣市初步成果包括:1 提高預算經費之支用彈性;2.年度賸餘 款(僅部分項目)可循環運用;3.有利於促進學校開源節流,但尚有 很大的發展空間。

二、台東縣地方教育發展基金導入附屬單位預算的建構過程

(一)台東縣政府至民國 101 年起全面試辦。

(二)借鏡訪談縣市經驗,成立專案小組確定政策方向,建構新制度之應辦 工作事項。

三、台東縣機關及學校人員對基金改制後經費運用之認知及感受 茲就基金財源收入面、彈性面及財務運作面說明如下:

(一)基金財源收入面

1.法規賦予財源多元化,給予學校開闢自有財源的依據,但成果並不 顯著。

2.自籌財源仍大都仰賴公務預算,與特別收入基金學理特性尚存極大 努力空間。

3.未建立課予學校自籌經費的制度設計。

4.代收代辦經費未納入基金預算;勸募收入亦受相關法令之限制,並 未整合。

(二)基金彈性面

1.在制度面的設計上,有超支併決算、補辦預算及調整容納()三種方 式,

2.實施附屬單位預算制度初期,整體而言,較單位預算已具有若干彈 性作法,值得肯定。

(三)財務運作面

財務運作採集中支付,雖偏離基金獨立精神的財務運作模式,惟 尚屬瑕不掩瑜。

關 關 關

關鍵詞鍵詞鍵詞鍵詞::::地方教育發展基金、附屬單位預算

iii

A Study on the application of Affiliated Units Budget Model to the Local Education Development Fund: : : :

A case study of Taitung County

Chia-Hua Hu

Abstract

In order to insure the education budget, the Ministry of Education initiated an Experimental Project with the goal of setting up affiliated unit budgets under a Local Education Development Fund in all the municipal and county governments since 2008.

By utilizing this budgetary modle, all the municipal county governments had the capability of allocating more funds to Education fund. These funds can only be utilized for education.

This study focuses on the background of this budgetary policy, application, the planning process and implementation of setting up the affiliated unit budget under local education in Taitung County. The first purpose of this research is to explore the implementation of “Setting up an affiliated unit budget under the Local Education Development Fund” ,And compare it with the experience of other city governments.A second purpose of this study is to discuss the process of affiliated unit budgets under the Local Education Development Fund in Taitung County Government.The third purpose of this study is to explore the opinions on setting up affiliated unit budget under Local Education Development Fund of administrations from Taitung education organizations and schools.

Through the research of reference related to literature, archives and documents and policy analysis as well as in-depth interviews, the result of this study are in three areas:

The first area concerns the implementation of setting up the affiliated unit budget under local education in other municipal county governments.

1. The key point to the success is operating a cross department unit for coordination in local government.

2.Fund budget surpluses should be retained locally instead of reverting back to central government.This will allow local governments more flexibility with large capital item expenditure in that savings can be budgeted for them.This could be achieved gradually through policy change,where local goverments retain 10% of surpluses,then 20%,and so on.

3. The city government should simplify the red-tape processing of sponsor budgets and the

funds including the substitute transactions.

4.The results of utilizing this policy make the budgets management more flexible. Reusing budget surpluses will be beneficial for school to increasing income and decreasing expenditure,there is still a enormous space for improvement.

The second area of this study concerns the implementation process of setting up the affiliated unit budget under Local Education Development Fund in Taitung.

1.Taitung county government began operating this budgeting system from 2012.

2.Applying the experience of other cities, forming a special project team to insure policy and set up new operation procedure。

The third area of this study concerns the opinions on setting up affiliated unit budget under Local Education Development Fund of administrations from Taitung education organizations and schools.

This study discusses the resources of the fund regarding revenue,flexibility,and financial operations.

1.Revenue of fund

﹙1)The policy was supposed to increase fund resources and encourage school to raise self-revenue of each sub-funds,however there is no significant outcome.

﹙2)Despite self-revenue,most funds still mainly depend on the government budget. The local education expenditure was not set up on a special revenue funds model.It should design special revenue for the funds, and encourage raising sufficient revenues.

﹙3)The system of encouraging schools to raise revenue for sub-funds hasn’t been established。

﹙4)The funds haven’t include the substitute transactions;the legal restrictions to raising funds is still extremely strict。

2.flexibility of the execution

﹙1)There are three methods designed for the budget system.

﹙2)Setting up affiliated unit budget improves the flexibility of using budget.

3.financial operations

Financial operations are under a central control account, which detours from the spirit of independent finance operation model. But the advantages are still more than disadvantages.

Keywords : : : :

Local Education Development Fund, affiliated unit budget

v

目 次

第一章 緒論..………1

第一節 研究問題背景與動機..………1

第二節 研究目的與待答問題..………4

第三節 名詞詮釋 ………5

第四節 研究範圍與限制 ………6

第二章 文獻探討..………7

第一節 基金及預算制度的理論內涵 ………7

第二節 地方教育發展基金設置背景及概況………19

第三節 地方教育發展基金的相關研究………25

第三章 研究設計………29

第一節 研究架構………29

第二節 研究對象………30

第三節 研究方法………32

第四節 研究工具………32

第五節 實施程序………35

第六節 資料處理與分析………36

第七節 研究信效度………37

第八節 研究倫理………38

第四章 研究結果與分析………39

第一節 已實施附屬單位預算模式縣市之實務運作情形………39

第二節 台東縣地方教育發展基金導入附屬單位預算的建構過程………49

第三節 台東縣機關及學校人員對基金改制後經費運用之認知及感受………54

第四節 研究者省思………67

第五章 結論與建議………69

第一節 結論………69

第二節 建議………72

參考文獻 一、中文文獻..………75

二、英文文獻 ………78

附錄一 訪談題綱一..………79 附錄二 訪談題綱二..………87 附錄三 101 年臺東縣地方教育發展基金成立附屬單位預算工作分配表………93

vii

表 次

表 2-1 基金類型及屬性..………9

表 2-2 單位預算與附屬單位預算運作差異比較表………16

表 3-1 訪談對象………30

表 3-2 第一階段訪談大綱... ………34

表 3-3 第二階段訪談大綱... ………34

表 3-4 資料編碼………36

表 4-1 臺東縣 101 年地方教育發展基金成立附屬單位預算 100 年度應辦工作事項與 實施歷程………50

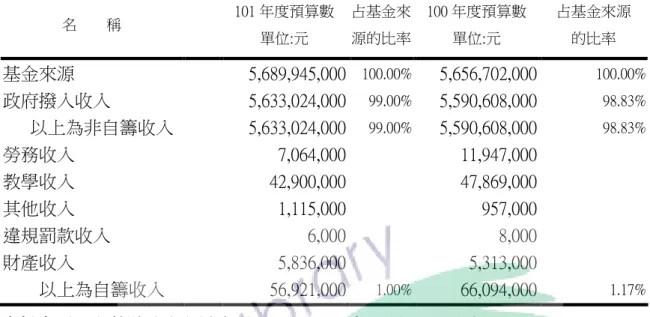

表 4-2 臺東縣地方教育發展基金-臺東縣政府教育處-基金來源用途及餘絀預計表..55

表 4-3 宜蘭縣地方教育發展基金 101 年度基金來源、用途及餘絀預計表.………56

表 4-4 基隆市地方教育發展基金 101 年度基金來源、用途及餘絀預計表.………56

圖 次

圖 2-1 基金體系關係圖..………8

圖 2-2 預算層級圖………11

圖 2-3 基金與預算關聯圖………12

圖 3-1 研究架構圖………29

圖 4-1 政事型基金辦理併入決算流程圖………61

圖 4-2 辦理補辦預算流程圖………62

1

第一章 緒論

第一節 研究問題背景與動機

「教育是一個社會最重要的隱形建築,必須一磚一瓦層層累積。...真正的文化生命 必須正本清源,從教育的起始點開始涓滴累積方可成就。…教育是為國家未來準備人 才,為青年學子發展天賦及扮演扎根的角色。」(嚴長壽,2011)。由此可知教育工作是 永續不斷的事業;亦是延續民族命脈、有助於提昇國民素質、奠定國家發展根基以及強 化國家競爭力的基石。教育改革的工作更應與時俱進,以維持教育本質的現代化。民主 國家的政府總預算向來為政治衝突折衷協調下的產物,102 年 01 月 15 日立院終於三讀 通過 102 年度中央政府總預算,歲入部分為 1 兆 7,333 億元,相較於去年增加 35 億元。

而歲出部分則為 1 兆 9,074 億元,相較去年度減少 314 億元。其中今年的歲出概算共計 遭立院刪減了約 372 億元,約佔預算案比例的 1.91%。(薛孟杰、崔慈悌,2013)由此可 知經濟景氣長期低靡,財政惡化情形已造成社會民意關注,更直接地影響到國家整體預 算案的審查。所謂『財政為庶政之母』,有了預算國家機器才能運作,國家要追求發展 需要財政的挹注,政府推動政務也需要財政的協助,在現今政治環境下,教育卻一直是 處於無法立竿見影且成效間接而不具體的施政項目,也無法如造橋修路、建築工程、璀 璨煙花般獲得民眾選票回饋,於是教育經費遭挪移墊用,儼然已是一種必然趨勢。故專 家學者建議教育經費應維持不斷的提高。就此以觀,為了配合經濟發展的需要,政府從 事教育改革等相關經費亦逐年增加,但近年來社會需求日增,政府財政日益困窘,再加 上教育投資因其「百年樹人」之特質,成果與績效往往無法立竿見影,使得教育經費在 政治正確及有限的財源之下遭到其他行政部門嚴重排擠。為使教育經費的編列符合國家 整體發展之需,立法保障教育經費乃成為提昇教育品質,厚植國家經濟發展的先決條件。

地方制度法(2010)規定,地方政府以辦理義務教育為主,世界各主要已開發國家 皆實施 9 至 12 年的義務教育,其支出幾乎皆全由國家負擔,我國也於民國 56 年起將 6 年義務教育延長為 9 年;並預計自民國 103 年延長為 12 年。國民義務教育經費在地 方政府的財政支出負擔上應可預見是會日漸增加的。憲法(1947)第 164 條中規定:「教 育、科學、文化之經費,在中央不得少於其預算總額百分之 15,在省不得少於其預算總 額百分之 25 ,在市、縣不得少於其預算總額百分之 35。其依法設立之教育文化基金及 產業,應予以保障。」但於民國 86 年修憲時,凍結憲法第 164 條之適用,取消對教科 文預算之憲法保障,於增修條文第 10 條中增列第 8 項,將之改為「教育、科學、文化 之經費,尤其國民教育之經費應優先編列,不受憲法第 164 條規定之限制」。此一憲政 層次的教育經費重大變化,引發關心教育的各界人士對教育經費能否持續獲得適當成長 之擔心。爰因應憲法 164 條條文凍結後,教育經費的籌措及運作無法繼續獲得「憲法規

定」層次的保障,遂於民國 88 年 6 月 23 日總統公布的《教育基本法》第 5 條第 2 項 明文規定教育經費之編列應予以保障;其編列與保障之方式,另以法律定之。而保障教 育經費預算編列及執行之《教育經費編列與管理法》則於民國 89 年 11 月 28 日經立法 院通過。此一法案規範了全國教育經費籌措與分配的運作機制,開啟了我國教育財政制 度的另一個新境界;其中為增加地方教育財政自主,鼓勵專款專用,並釐清權責,於該 法第 3 條規定「中央、直轄市及縣(市)政府應於國家財政能力範圍內,充實、保障並 致力推動全國教育經費之穩定成長。各級政府教育經費預算合計應不低於該年度預算籌 編時之前 3 年決算歲入淨額平均值之百分之 21.5。直轄市及縣(市)政府以其歲入總預 算扣除上級政府補助為自有財源,並依教育基本需求,衡量財政狀況,優先支應教育經 費,除自有財源減少外,其自行負擔之教育經費,應逐年成長」。又第 13 條規定「直轄 市、縣(市)政府之各項教育經費收入及支出,應設立地方教育發展基金,依法編列預 算辦理;其收支、保管及運用辦法,由直轄市、縣(市)政府定之。」其主要目的在於 擴大教育經費來源,降低對政府依賴,另一方面使經費使用民主化,各項收支透明化。

然而,「教育經費編列與管理法」訂定之後,有關地方教育發展基金以附屬單位預 算型態編列之縣市,僅台北市與高雄市陸續分別於 91 年度與 92 年度成立。爰教育部於 94 年 5 月研擬「各縣市地方教育發展基金成立附屬單位預算推動方案(草案)」,並參考 台北市與高雄市之經驗,廣辦各項討論會,並徵詢財政部與行政院主計處意見,歷經兩 年之餘,將該方案(草案)於 96 年 8 月經行政院教育經費基準委員會決定,並經行政 院 97 年 2 月同意修正為「各縣市地方教育發展基金成立附屬單位預算試辦計畫」。各縣 市政府在教育部的推廣及相關配套措施之下,逐年陸續規劃將地方教育發展基金成立附 屬單位預算。透過基金預算制度,將其從公務預算財政體系切割,獨立區塊自成教育財 政體系,其影響可謂至深且鉅。由於本身服務於台東縣政府教育處,對於此項攸關各縣 市教育制度發展的重大革新,實有必要做一深刻的認識與了解。

有「詩聖」之稱的唐朝著名詩人杜甫,在其詩作中有一句名言「安得廣廈千萬間,

大庇天下寒士俱歡顏」,後比喻用以教育人們要多為別人著想。本研究期許將個人的工 作經驗與感想做成紀錄,俾使後續從事相關工作之公務同仁能有一參考架構,在基金業 務的執行上能夠如魚得水,一帆風順。民國 100 年 2 月奉台東縣政府教育處處長指派籌 辦台東縣地方教育發展基金成立附屬單位預算計畫執行承辦人;自接辦以來,即廣泛收 集資料、研擬行動方案、向中央爭取可能的籌辦經費、跨處聯繫及召開由秘書長層級的 跨局處執行小組會議,期間案牘勞形、夙夜匪懈;從無到有,篳路藍縷;幸得長官支持 及跨處合作順暢,並師法已實施縣市之成功經驗(宜蘭縣、基隆市);逐漸析理出制度 脈絡,方能在時間緊迫之九個月的規劃期程下順利於民國 101 年 1 月 1 日正式實施。並 也使得本府 100 及 101 年中央對地方一般性補助款考核成績顯有進步,免於零分之窘 狀,也間接使得本府 101 年中央對地方一般性補助款考核成績榮獲九十八分,使得中央

3

對一向財政貧乏的本縣多增加了一千多萬元的補助,當然這也是在本處長官及同仁的共 同努力下所獲之成果。這樣的經驗事後想來應該盡可能地記錄下來,或許尚有遺漏,惟 若可以做為未來有興趣研究者或公務同仁的實務運作參考,未嘗不是功德一件。是可謂 前人種樹、後人乘涼。

教育部推動「各縣市地方教育發展基金成立附屬單位預算方案」,其基金設置目的、

理念與未來發展方向,以及當初在推動此項政策的教育部會計處長官的遠見及深謀遠慮 是可謂對我國教育財政制度投入了一棵希望的種子,俗有云:『創業維艱』;吾人深深以 為假以時日經過制度導入的衝撞、修正及制度化後必能見到其政策目的的成效。教育部 鑑於當時(民 94 年以前)我國除台北、高雄兩直轄市已採附屬單位預算特種基金編列外,

各縣市政府因財務調度、人力與會計作業等影響無法克服,仍採單位預算特種基金運 作,有關單位預算基金之運作模式,缺點有(一)、各學校欠缺經營管理觀念及做整體財 務考量。(二)、無需自籌財源,缺乏社會資源投入管道。(三)、學校相關軟硬體設施,欠 缺有效利用誘因。(四)、屢有消化預算之浪費現象(李碧雲,2008)。也因為有以上缺點,

所以教育部於民國 94 年 5 月研擬並積極推動「各縣市地方教育發展基金成立附屬單位 預算方案」,並積極開發各縣市政府專用之地方教育發展基金預算會計系統,以達到教 育經費「開源、節流、提升經費運用效能」之目的。上開方案兼顧縣市政府意見,積極 協助解決縣市政府有關財務收支調度、會計人力不足、預算編製與執行相關法令規章之 增修訂及會計資訊系統開發等問題,並輔以加強考核及激勵做為配套措施,包括:將縣 市地方教育發展基金運作情形列為每年度中央對各縣市一般教育經費補助及教育部對 地方統合視導之重點考核項目,並提高考核分數之權重,對同意地方教育發展基金成立 附屬單位預算並落實基金運作之縣市,由教育部參酌各縣市政府配合度、實施之難易程 度及財力狀況等給於獎勵,凡同意列入首波(99 年度)試辦之縣市,至少於 3 年內由教育 部撥補 3,000 萬元之獎勵金以提高配合誘因,未來地方教育發展基金採附屬單位預算型 態落實基金運作之縣市,對中央各部會委辦或補助計畫執行結果之賸餘款,可比照國立 大學校院校務基金及國立高級中等學校校務基金免予繳回(教育部,2007)。然而由於 地方教育發展基金係自 91 會計年度開始實施,教育部 97 年方才推動各縣市試辦計畫,

因係新政策、新議題,是以無論是國內、外各種文獻抑或現存法制規範,均咸少直接鎖 定此議題或類似著述者。因此,可供直接參酌借鑑之資訊實殊有限,僅能就近年部分專 家學者之研究成果、文獻探討、官方文件分析及各縣市發展運作的行政規劃經驗作一切 入,希能理出若干制度脈絡輪廓,進而瞭解基金實際運作的相關問題,並從中整理地方 政府有關基金制度推動過程遭遇的問題及困難為何?希冀能結合理論與實務,提出若干 政策建議以為後續研究者或實務界參考或借鏡。

第二節 研究目的與待答問題

一、研究目的

基於前述研究背景及動機,本研究希望達到以下目的:

(一)探討已實施並執行「地方教育發展基金成立附屬單位預算模式」之縣市,實務運 作的情形。

(二)探討台東縣導入「地方教育發展基金成立附屬單位預算試辦計畫」的建構過程。

(三)探討台東縣教育主管機關及學校行政人員對於地方教育發展基金改採附屬單位預 算模式後就經費運用影響之看法。

二、待答問題

為探討上述之研究目的,本研究提出的研究問題如下:

(一)已實施並執行「地方教育發展基金成立附屬單位預算模式」之縣市(宜蘭縣、基隆 市),實務上執行過程及運作現狀為何?

(二) 台東縣導入「地方教育發展基金成立附屬單位預算試辦計畫」的建構及過程為何?

(三)瞭解台東縣教育主管機關及學校行政人員對於地方教育發展基金改採附屬單位預 算模式後,就經費運用在基金財源收入面、彈性面及財務運作面之認知及感受為 何?

5

第三節 名詞詮釋

以下先就本研究所提及之地方教育發展基金及附屬單位預算模式的意涵逐一說明 如下,有關更進一步地介紹請參見第二章。

一、地方教育發展基金

基金,係依預算法(2011)第 4 條規定「稱基金者,謂已定用途而已收入或尚未收 入之現金或其他財產」。換言之,基金係為政府為特定之目的或執行特定用途而單獨劃 分之一種預算方式。所謂的地方教育,原則上係指教育基本法(2011)第 9 條第 1 項 規範中央教育的 8 項權限與地方制度法(2010)第 18 條及 19 條規定直轄市及縣(市)

自治事項,亦即現今實務上屬地方政府主管權限辦理的國民教育。本研究所探討者係指 教育經費編列與管理法(2011)第 13 條規定地方政府應設置的地方教育發展基金,其 係地方教育主管機關將辦理地方教育事務的教育經費預算之編列、執行及收支保管等作 業以成立基金的方式來運作,其主要的特性是得將企業或個人指定用途捐助的收入納入 基金,並能將年度賸餘經費做跨年度使用的一種理想型的預算運作模式。

二、基金預算制度的運作型態—附屬單位預算模式

依預算法的內容觀之,我國政府預算制度係採基金與預算並行分類之方式。若以預 算編列方式為分類基準,預算法將預算分為 5 種:總預算、單位預算、單位預算之分預 算、附屬單位預算、附屬單位預算之分預算(第 16 條)。其中單位預算之定義在公務 機關是指「有法定預算之機關單位之預算」;在特種基金則是指「應於總預算編列全部 歲入、歲出基金之預算」(第 18 條)。而附屬單位預算之定義係指特種基金,應以歲 入、歲出一部份編入總預算(第 19 條)。由此可知,特種基金以單位預算或附屬單位 預算兩種預算型態都可編列。另依行政院主計總處(2004)所指凡政府直接投資經營之 國營事業或成立之非營業特種基金,即為所謂之「附屬單位預算」;凡附屬單位預算再 轉投資之事業或設立之基金,則稱之為「附屬單位預算分預算」。目前分成營業部分之 國營事業預算及非營業特種基金預算。本研究所探討者係指各縣市政府為執行教育部 97 年核定通過之「各縣市地方教育發展基金成立附屬單位預算試辦計畫」,將具有非營業 特種基金性質的「地方教育發展基金」以有別於單位預算編制與執行的一種預算制度。

第四節 研究範圍與限制

一、研究範圍

本研究是以「地方教育發展基金成立附屬單位預算模式運作」為研究主題,並以台 東縣政府教育處及所屬國中小學(以下簡稱本縣)作為主要參考對象。其次,對《教育經 費編列與管理法》的立法目的及與精神,及全國公部門教育經費的籌編,僅就有關基金 等相關規定,作有關文獻及官方文件之探討。就國內而言,北高二市教育局因均屬府外 局,其局內設有主計室,相關制度變革、人力協調及法規制定,可直接與其上級主管機 關直轄市政府主計處研商因應之道,對於實施「地方教育發展基金」較其他臺灣省各縣 市為早,另外宜蘭縣、基隆市係屬府內局,其行政作業模式較貼近本縣,故選擇上開縣 市實務面操作作為參照基礎,在體制及制度面上較能貼近事實,師法學習。

二、研究限制

本研究基於研究目的,探討以基金模式編列教育預算的運作情形,就其於我國發展 期程以觀尚稱新芽初生,且因係屬新制,國內可供參考的文獻相當有限,僅能就政策立 法過程、官方預算文件及歷年有關研究加以蒐集整理分析,然而在文件蒐集上,往往受 外在因素或變數影響,或因具敏感性而不易取得,是為本研究的限制之一。

本研究採質性研究之深度訪談法,探討基金預算制度的背景、實施過程、目前的成 果、所面臨的問題及未來的方向。限於人力、財力等因素;文獻探討主要是析理歷年來 的研究報告及官方文件作為理論基礎,訪談的對象是以宜蘭縣、基隆市實際運作的承辦 人員以及台東縣參與制度導入的主計人員以及縣屬國中小校長,未對學校教師及職員進 行訪談,故無法完全推論第一線的教育工作者,對教育經費預算制度改變的感受,此為 限制之二。

再者,上述在訪談內容上因為實際規劃及運作的人員對於所提問題較能貼近核心,

但是否可真實反應基金預算制度實施的現況亦有其限制,此為限制之三。

7

第二章 文獻探討

第一節 基金及預算制度的理論內涵

一、基金的意涵、種類與特性

基金係為政府為特定之目的或用途而單獨劃分且自負盈虧之一種預算方式。依預算 法第 4 條規定「稱基金者,謂已定用途而已收入或尚未收入之現金或其他財產」。另依 行政院主計處 94.11.01 政府會計準則公報第 1 號『政府會計及財務報導標準』,所稱基 金係指依據法令、契約等設立,為執行特定業務或達成一定目標之獨立財務與會計報導 個體。我國國民教育具有公共財的性質,屬於義務教育;除學雜費外,僅收取課後輔導、

書籍費、午餐費等代辦費用,其餘財源大多由政府編列預算撥補,因而有「國民教育拖 垮地方財政」的說法。陳麗珠、鄭建良與許仲毅(2006)認為地方教育發展基金的成立,

是希望國中小學能負起若干自籌經費的責任,同時也希望國民教育財政的沉重負擔得以 在分隔成特種基金之後,得以稍微減輕。

基金的種類若依用途區分,依我國預算法第四條之規定,可分為普通基金及特種 基金兩大類,普通基金所獲財源係用以支應政府機關對所有民眾之ㄧ般服務所需者屬 之,特種基金則具備特殊任務。此外為便利監督與管理,特將特種基金依性質與用途分 為六種,茲就預算法規範的基金體系分述如下:

(一)普通基金:歲入提供一般用途者,如:各部會及各縣市等單位預算之用途,屬一般 政務性質,故為普通基金。

(二)特種基金:歲入提供特殊用途者。

1、營業基金:供營業循環運用者,如:經濟部臺灣糖業股份有限公司。

2、債務基金:依法定或約定之條件,籌措財源供償還債本之用者,如:財政部的中央 政府債務基金。

3、信託基金:為國內外機關、團體或私人之利益,依所定條件管理或處分者,如:勞 工委員會勞工退休基金。

4、作業基金:凡經付出仍可收回,而非用於營業者,如:台中市的停車場管理基金等。

5、特別收入基金:有特定收入來源以提供特殊用途者,如:環保署空氣污染防治基金。

6、資本計畫基金:處理政府重大公共工程建設者,如:國防部國軍老舊營舍改建基金。

上述各類基金,信託基金則非政府所有,2、5、6 三種基金所辦理或補助之計畫活 動,原則上與普通基金相同,屬公益性或公共政策層面,由指定之特別財源或國庫撥款 予以專款專用,故又稱為政事型特種基金;1、4 兩種基金之運作傾向商業營運性質,營 業基金以營利為目的,作業基金則以成本回收為目的,又稱為業權型特種基金。另外在

行政院主計處 94.11.01 政府會計準則公報第一號『政府會計及財務報導標準』亦有規 定:「五、政府基金,除信託基金外,可分為政事型基金、業權型基金二類。政事型基 金係為政府政務運作而成立之基金,通常其按年或按計畫取得之財務資源可全部支用。

包括收入供一般用途之普通基金;特定收入來源供特殊用途之特別收入基金;處理政府 重大公共工程建設計畫之資本計畫基金;及依法定或約定之條件,籌措財源供償還債本 之債務基金。業權型基金係為提供財物或勞務並收取代價而成立之基金,通常必須維持 其基金本金或資本之完整性。包括供營業循環運用之營業基金;及經付出仍可收回,而 非用於營業之作業基金。」(行政院主計處,2005),其相互間之關係如下圖 2-1:

圖圖圖

圖 2222----1111 基金體系關係圖 資料來源

資料來源資料來源

資料來源::::行政院主計總處(2005 年 11 月 01 日)。政府會計準則公報第一號,政府會計

及財務報導標準,3。取自 http://www2.nuk.edu.tw/account/accounting/mainD/

D35.doc 。

我國於九十二年度將特種基金區分為業權型特種基金及政事型特種基金,有關基金 分類、預算及會計制度修正係參考美國會計理事會(Governmental Accounting Standards Board,GASB)所發布之第一號聲明書及公報:有關基金係依政府之政務、企業及受託等 不同活動,區分為政務基金、業權基金及受託基金三大類,其分類最主要目的在於不同 類型基金,財務資訊的衡量與揭露,各有不同重點。茲從會計特性的觀點分述兩者之特 性:

(一)政事型基金特性

9

政務型基金不計盈虧、只計算收支之餘絀、無業主權益科目、取得長期性資產列為基金 之支出、舉借長期性負債係基金之收入、長期性資產折舊不計列為基金之支出等。(方 清風,2003)

(二)業權型基金特性

業權型基金雖不以營利為目的,惟因其與民營公司性質近似,例如向被提供服務之對象 收取適當之價款,其會計原則宜與商業會計採取同一基礎,俾便比較衡量,。其具有特 質如下:(張四明、方清風,2003)

1、適用一般財務會計公認會計原則。

2、須計提折舊。

3、衡量焦點著重於作業責任,如同企業會計一般需報導經濟資源,包括財務資源與非 財務資源兩類。例如需有業務收支之估計、餘絀撥補之預計及現金流量之預估等。

而現金流量表,則包括:

(1) 各項業務活動:泛指投資及融資活動以外之各項交易及其他事項,如提供服務或執 行各項補助計畫等;

(2) 投資活動:主要為承作與收回各項投資及貸款、固定資產之建設改良擴充與資金之 轉投資等

(3) 融資活動:則主要為國庫增撥基金、長短期債務之舉借與償還等。

(4) 及匯率變動影響等造成之現金來源、用途及其淨增(減)之情形。

茲將上述基金類型依其屬性表列如表 2-1。教育部推動的「地方教育教育發展基金」

本質上係屬公益性質,其按年或按計畫取得之財務資源可全部支用,其收入來源其宗旨 及理論上係來自一般社會大眾,但爲達特殊目的(國民教育),而限定基金用途。由表 2-1 可知地方教育發展基金其性質與特別收入基金較為接近。

表 2-1 基金類型及屬性基金類型及屬性基金類型及屬性 基金類型及屬性 基金

類型

屬 性 我國之 政府基金

定義及屬性 理財 觀念 政

事 型 基 金

1. 適用【量出為入】觀念 2. 付出而不收回成本

3. 通常不訂定產品價格或服務 費率,若有只爲避免浪費,

僅收取象徵性款項。

4. 適用【不相屬原則】亦即繳 交資源之對,與支出之受益 對,完全不具關聯性。

普 通 基 金

1.歲入供ㄧ般用途者,亦即不 限定收入用途者。

2.收入及支出分由不同機關 辦理,容易產生"財政幻覺

"造成浪費。

公共 理財

基金 類型

屬 性 我國之 政府基金

定義及屬性 理財 觀念 政

事 型 基 金

業 權 型 基 金

1. 適用【量出為入】觀念 2. 付出而不收回成本

3. 通常不訂定產品價格或服務 費率,若有只爲避免浪費,

僅收取象徵性款項。

4. 適用【不相屬原則】亦即繳 交資源之對,與支出之受益 對,完全不具關聯性。

1. 適用【量入為出】觀念。

2. 付出需收回成本,所謂成本 包括付現及非付現成本。

3.適用【自給自足】及【受益者 付費】之原則,必須完整收回 成本,有時尚加計利潤。

4.我國目前實務上,設有營業基 金及作業基金,均屬事業基金 之ㄧ環,但並未設置內部服務 基金。

特 種 基 金

特 種 基 金

特別 收入 基金 資本 計畫 基金 債務 服務 基金

營業 基金

作業 基金

有特定收入(包括法律或政府 指定)來源,而用於特定用途 者。

處理政府機關重大公用事業 建設計劃。

依法定或約定之條件,籌措財 源供償還債本之用。

1.收入供營業循環運用者。

2.除完整收回成本外,尚追求 最高(合理)利潤。

1.凡經付出仍可收回者,而非 用於營業者,亦即不追求利 潤。

2.追求政策目標之達成及完 整回收成本。

公共 理財 公共 理財 公共 理財

私經 濟理 財 私經 濟理 財

資料來源 資料來源資料來源

資料來源::::吳文弘(2005)。政府會計與非營利會計第二版(頁 53)。台北市:五南。

二、政府預算制度與類型

(一)預算 (budget)的意涵及類型 1.預算 (budget)的概念

預算是指在未來的某一特定期間內,資金如何取得與運用的一種詳細計畫。是國 家重要的政治文件。係政府為維繫正常運作,提供公共服務,達成施政目標,以整體 資源與國民負擔能力為估計基礎,供未來一年或一年以上施政所需之收入及支出經 費,並經立法程序的財務收支計畫。例如中央政府總預算及縣(市)政府總預算。(尉 遲淦,2004)

2.預算 (budget)的類型

依我國預算法規定可知,總預算包括普通基金與特種基金二大類。普通基金之收 入及支出分別是總預算的歲入及歲出;另特種基金則包括營業部份與非營業部份,非 營業部份僅為由庫撥補額或應繳庫額納入總預算,因此,需同時觀察分析總預算的普

(續下頁)

11

通基金(歲入、歲出)及特種基金(收入、支出),才能瞭解政府部門所有經濟活動 的範圍及績效。換言之,我國政府預算制度係採基金與預算並行分類之方式。雖然預 算法規定特種基金之管理,得另以法律定之。但我國特種基金之管理,概依行政院所 頒定之「中央政府特種基金管理準則」為準繩。另預算法第二十一條規定:「政府設 立之特種基金,除其預算編製程序依本法規定辦理外,其收支保管辦法,由行政院定 之,並送立法院。」亦即特種基金之預算籌劃、編造仍須依預算法規定辦理,基金之 收入來源與運用,則由各基金另訂收支保管辦法。若依預算編列之方式,參照預算法 第十六條可分為:

(1)總預算。

(2)單位預算。

(3)單位預算之分預算。

(4)附屬單位預算。

(5)附屬單位預算之分預算。

若依上下層級來分則是第一層為總預算;係彙整所有預算而成,其定義依預算 法第十七條:「政府每一會計年度,各就其歲入與歲出、債務之舉借與以前年度歲計 賸餘之移用及債務之償還全部所編之預算,為總預算。前項總預算歲入、歲出應以各 單位預算之歲入、歲出總額及附屬單位預算歲入歲出之應編入部分,彙整編成之。」

可印證之。第二層有單位預算以及附屬單位預算,單位預算之定義依預算法第十八 條:「左列預算為單位預算一、在公務機關,有法定預算之機關單位之預算。二、在 特種基金,應於總預算中編列全部歲入、歲出之基金之預算。」附屬單位預算之定義 依預算法第十九條:「特種基金,應以歲入、歲出之一部編入總預算者,其預算均為 附屬單位預算。」第三層為單位預算之分預算及附屬單位預算之分預算。本研究將上 述說明按預算層級以圖 2-2 表示如下:

總預算

單位預算 附屬單位預算

單位預算之分預算 附屬單位預算之分預算

圖 圖圖

圖 2222----2222 預算層級圖

由上述可知,基金是指政府為特定目的或執行特定用途而單獨劃分管理之ㄧ種預算 模式,在現行制度下基金分為普通基金及特種基金兩大類,普通基金依法編製單位預 算,並將全部歲入歲出彙編於總預算。至於特種基金之編列依預算法第十八條及預算法 第十九條規定則有兩種型態,一為單位預算,一為附屬單位預算。進一步言之,總預算、

單位預算及其分預算,除部分編列單位預算之特種基金外,均為普通基金,其歲入歲出 之全部均編入總預算。附屬單位預算及其分預算,均為特種基金,僅歲入歲出之一部分 編入總預算。茲將基金與預算的關聯整理如圖2-3。教育部97年所推動之地方教育發展基 金設置的立法精神,是希望可以專款專用及跨年度使用,結餘款能滾存基金繼續運用,

具靈活與彈性,同時限定在地方教育事業特定目的及執行地方教育事項之特定用途,應 單獨劃分管理,所以顯然不是普通基金範疇,應屬特種基金(特別收入基金)的範疇。以 下僅就特種基金單位預算及附屬單位預算制度續作陳述。

圖 圖圖

圖 2222----3333 基金與預算關聯圖 資料來源資料來源資料來源

資料來源::::吳文弘(2003)。特種基金預算之編審與執行。主計人員養成訓練班-會計第 6 期 講義,11。

三、特種基金單位預算及附屬單位預算之差異

教育部推動之「各縣市地方教育發展基金成立附屬單位預算試辦計畫」係期許地

方政府能以基金預算作為推廣國民中小學義務教育,然其資金來源絕大部分係地方政

13

府挹注,所以地方政府針對地方教育發展基金之運作在制度施行初期,除台北市及高 雄市等二直轄市採附屬單位預算之型態外,其餘均採歲入及歲出全部納編於總預算,

並以單位預算方式運作。採此方式辦理非法所限制,但由於現有較具規模之特種基 金,其基金成立目的為達成一定目標與特定業務,要能因應外在環境變動,所以需要 較具彈性之預算制度才得以靈活運用基金。。。茲就單位預算與附屬單位預算有關差異敘。 述如下:

1.單位預算

本質上屬特種基金之地方教育發展基金,如以單位預算運作,對於預算編列與執 行相關規範,係依各縣(市)政府總預算編製作業手冊及縣(市)單位預算執行要點辦 理,其預算編製採統一體制,不論基金型態皆將其全部收支併入統一預算內,預算編 列分經常門及資本門,大致上是比照一般機關單位預算模式,預算依照執行期程可分 為概算、預算案、法定預算、分配預算。再者按預算提出時機不同又可分追加預算及 特別預算,相關預算編列與執行均應依法辦理。另有關轉投資及舉債方面,依預算法 規定不能於預算所定外動支公款,如要辦理轉投資以及舉債均需依法定程序,才可動 支公款。有關單位預算的優點如下:

(1)係在總預算中編列全部歲入、歲出預算,並不計算損益。

(2)歲入依法定預算項目,在核定數額外之收入,得超收。

(3)歲出依法定預算項目,在核定數額內支出,不得超支。

(4)不得於法定預算項目外收入或支出,若有項目外之收支,應依一定之條件限制辦 理追加預算。

(5)年度若有結餘依規定有法律義務不及支付事項得辦理保留外,其賸餘全數繳庫。

地方教育發展基金採單位預算運作,整體綜合歸納易產生以下之缺點:(李碧 雲,2008)

(1)執行不具彈性及結餘款易遭挪用

教育經費以單位預算編列,所有收支均須透過預算才能執行,除非因迫切需要 會有追加預算,否則預算編製一年只一次,也因為上級補助款須透過預算或墊付程 序,常影響執行時效,缺乏彈性。為了解決此問題,地方政府常以代收代付,將補 助款存在銀行不同專戶,而未將所有收支納歸到地方政府總存款戶,因其預算不受 民意機關審議,所以有結餘時倘有部分單位未依規繳回,致易生結餘款遭挪用之情。

(2)易產生消化預算之弊

受限預算法及決算法等規定,年度預算結餘須悉數繳庫不能再支用,又為了達 成原定預算執行率,所以學校當局為了提高執行績效以爭取來年更多補助款,常於 年終執行一些不具效益之採購,所以就產生消化預算之弊病,形成資源浪費。

(3)不重視成本效益

學校當局因為採行單位預算制度,對經營管理概念欠缺,然制度本質又無法表 達單位個體之經營績效,在預算爭取上大多未能有效評估所需經費,在執行上多以 短期需求面為考量。

2.附屬單位預算

依預算法第八十五條規定,附屬單位預算之主要內容包括:作業收支之估計;固 定資產之建設、改良、擴充與其資金來源及其投資計畫之成本與效益分析;長期債務 之舉借及償還;資金之轉投資及其盈虧之估計等。作業收支類似普通基金之經常門歲 入與歲出;固定資產之建設、改良、擴充,以及資金之轉投資類似普通基金之資本門 歲出;至於長期債務之舉借及償還則類似普通基金之融資調度收支。附屬單位預算之 收支未全部彙編於總預算之原因,主要係其收支係按財務會計觀念所編製,與一般單 位預算係按政府會計觀念編製之基礎完全不同,兩者會計原則及基礎均有所差異。基 金預算之編列與執行以附屬單位預算型態運作者,對於預算執行相關規範,係依各縣 (市)總預算附屬單位預算編製要點及縣(市)附屬單位預算執行要點辦理,其預算編 列一年僅辦理一次,不因編審、執行時點及提出時機不同而有其他名稱,依照預算法 八十七條及八十八條規定,只要因市場狀況之重大變遷或業務實際需要經陳報核准,

附屬單位預算得於預算所定項目外,動支公款、處分公有財物或為投資之行為;其作 業收支,還可以超支併決算處理,有關固定資產之建設、改良、擴充等,則可以補辦 預算,在執行上具較大彈性。另外附屬單位預算本質上需設立專戶處理基金收支,年 度終了賸餘可以滾存基金,繼續使用並作為預算外辦理項目所需財源,不須繳庫,對 於轉投資係依據行政院訂頒「中央政府營業及非營業基金參加民營事業投資管理要 點」規定,各基金參加民營事業投資,應檢具投資計畫,報由主管機關確實審核後,

依預算程序辦理。舉債方面,只要當年度預算編列長期債務舉借計畫,即可依計畫辦 理。甚至因市場狀況發生重大變遷或業務實際需要,在未編列預算下,只要報經行政 院核准,得先行舉借債務,俟後年度補辦預算即可。以往並不列入公共債務之額度,

亦不受公共債務法之限制。但公共債務法於九十一年一月十六日修正後,該法第四條 第一項即明定:「中央及各地方政府在其總預算、特別預算及在營業基金、信託基金 以外之特種基金預算內,所舉借之一年以上公共債務未償餘額預算數,合計不得超過 行政院主計處預估之前三年度名目國民生產毛額平均數之百分之四十八。」第三項規 定:「前二項所稱公共債務未償餘額預算數,不包括中央及各地方政府所舉借之自償 性公共債務。但具自償性財源喪失時,所舉借之債務應計入。」第四項規定:「前項 所稱之自償性公共債務,係指以未來營運所得資金或經指撥特定財源作為償債財源之 債務。」

綜上所論,附屬單位預算之優點如下(李碧雲,2008):

15

(1)特種基金,以歲入、歲出之ㄧ部分編列入總預算,並計算損益。

(2)收入無需解繳國(縣市)庫,並可超收。

(3)為因應市場狀況重大變遷或業務實際需要得於預算外先行辦理,事後可以補辦預 算方式處理。

(4)年度若有結餘其賸餘得滾存基金,供下年度支用不須繳庫。

然而在預算表達、執行及資金運作層面上,地方教育發展基金以附屬單位預算運作 亦有缺點如下:

(1)隱匿政府預算資訊

從上述可知,特種基金之收支未彙編於總預算,即不能顯示總預算全貌,有 關特種基金,有編列於單位預算及附屬單位預算者,惟對於附屬單位預算應編入 總預算者,依預算法第八十六條第一項後段規定,係為公庫撥補額或應繳庫額。

(2)預算執行彈性過大,若缺乏確實有效管控,易造成浮濫

單位預算之執行在預算法上係屬嚴苛,簡言之,普通基金若未編列相關預 算,不得處分公有財物及有投資行為,亦不得舉債。尤其是預算外處分、增加債 務之禁止。依據預算法第二十五條至第二十七條規定,政府不得於預算所定之 外,動用公款、處分公有財物或為投資之行為。若有違背前項規定之支出,應依 民法無因管理或侵權行為之規定請求返還。非依法律,亦不得於其預算外增加債 務。政府大宗動產、不動產之買賣或交換,均需依預算程序為之。反觀附屬單位 預算,依預算法第八十八條規定:「附屬單位預算之執行,如因市場狀況之重大 變遷或業務之實際需要,報經行政院核准者,得先行辦理,並得不受第二十五條 至第二十七條之限制。但其中有關固定資產之建設、改良、擴充及資金之轉投資、

資產之變賣及長期債務之舉借、償還,仍應補辦預算。」,因此,附屬單位預算 型態之非營業基金,即享有執行預算彈性較大及事後補辦預算之便,如未確實有 效控管,將使有限之作業收入,無法支應過大之作業支出,導致國庫需填補其短 絀,而影響政府財政。

(3)透過融資調度功能,將使收支規模大幅成長

採附屬單位預算,可規避公共債務法舉債上限之規定,以往非營業基金所舉 借之債務,並不列入公共債務之未償還餘額,公共債務法雖於九十一年一月十六 日修正,非營業基金所舉借之長期債務須計入一年以上公共債務未償餘額預算 數。惟公共債務法第四條第三項規定公共債務未償餘額預算數,並不包括中央及 各地方政府所舉借之自償性公共債務。而所謂自償性公共債務,依同條款第四項 規定,係指以未來營運所得資金或經指撥特定財源作為償債財源之債務。在定義 模糊下,未來不免發生爭議。因為只要行政院認為特種基金之債務皆屬自償性債 務,所以與總預算無關,如此即不受「公共債務法」規範,因此存在著相當大之

不確定性(張四明、方清風,2003)。

綜合以上說明,茲就單位預算與附屬單位預算制度其優缺點及運作差異表列如下

表 2-2:

表 2-2 單位預算與附屬單位預算單位預算與附屬單位預算運作差異單位預算與附屬單位預算單位預算與附屬單位預算運作差異運作差異運作差異比較表比較表比較表比較表

性 質 公務預算 附屬單位預算 一、收支併列經費超收

是否得超支

超 收 繳 庫 , 除 透 列 追 加

(減)預算及動支第二預 備金外,不得超支。

超收得超支。

二、收支併列經費支用 是否受限於預算額 度

受限制。 照預估收支數編列,不受限制。

三、業務(經常)支出 是否得超支

除動支第一、二預備金或 流用外不能超支。

除公共關係費、國外旅費、捐助 或補助等受法定預算限制外,餘 有需要,則可超支。

四、業務(經常)支出 用途別間之流用

除人事費不得流入及流出 外,流入流出不得超過 20

﹪-30﹪之限制。

用途別間(包括人事費)無流用 之限制。

五、資本支出未列預算

除動支第二預備金外,不 可以辦理。

1.原未編列預算或預算編列不足 支應之項目,如確為應業務需要 必須於當年度辦理者,一般建築 及設備計畫,得在當年度預算總 額(不含保留數及奉准先行辦理 數)內調整容納調整容納調整容納調整容納者,除增加縣庫負 擔者,應專案報由主管機關(處)

(續下頁)

17

性 質 公務預算 附屬單位預算 六、資本支出是否得超

支

除動支第一、二預備金,

同一工作計畫經常門得流 入資本門或同一工作計畫 內 之 他 分 支 計 畫 有 賸 餘 時,可流入支應外,不能 超支。

審核後轉請主計處秉辦府函核 定外,由基金管理機構依有關規 定核辦。

2.一般建築及設備計畫經檢討無 法依規定調整容納者,新建或購 建各項辦公房屋、宿舍及購置各 類公務車輛,暨涉及縣庫負擔經 費者,應專案報由主管機關(處)

審核後轉請主計處秉辦府函核 定外,其他項目應專案報由主管 機關(處)核轉主計處核定,並 均應補辦預算。

七、經費保留 經常支出及資本支出均可 依規定辦理保留。

資本支出如需繼續辦理,可依規 定辦理保留,業務(經常)支出 則無需保留。

八、年度賸餘款

除 應 付 款 或 保 留 數 準 備 外,須停止支用,自動解 繳縣庫。

按「中央政府非營業特種基金賸 餘解庫及短絀填補注意事項」分 配後,留存基金循環運用。

九、資金調度及運用

縣庫統收統支,無資金調 度問題。

除納入縣庫統收統支外,可自行 統籌調度資金,若有餘額可轉存 定期存款產生孳息收入。

十、教育部之補助

除經教育部核定以代收代 付方式處理者外,歲入、

歲出金額列入預算。

(按月或按季撥付)

扣除可自籌之財源後,就不足部 分予以補助。

(按月或按季撥付)

十一、成本效益 較不重視。 較重視。

十二、消化預算 較有可能。 比較不會。

十三、盈虧(餘絀) 負 擔

無盈虧問題。 自負盈虧(餘絀)。

十四、公款支付 財政處庫款支付科集中支 付。

除採集中支付者外,由各基金單 位出納辦理支付。

十五、支出憑證保管及 送審

除經同意就地審計外,隨 會計月報送審計室審查。

學校(各分基金)自行保管,以備 審計室派員查核。

(續下頁)

性 質 公務預算 附屬單位預算

十六、預備金

修訂計畫、增加業務量及 臨時需要致經費不敷時得 動支第二預備金。(§70)

不得動支第二預備金。

十七、追加預算

依法律增加業務和增設新 機關、因重大事故超過法 定預算及依法律應補列預 算得辦理追加預算。(§79)

無辦理追加預算若實際需要則 辦理超支併決算及補辦預算方 式辦理。

資料來源 資料來源資料來源

資料來源::::教育部(2008)。各縣市地方教育發展基金成立附屬單位預算試辦計畫(頁 8-12)。

從以上差異比較可知,理論上附屬單位預算制度在經常門收入與支出面的限制要比

單位預算制度具有彈性且靈活,在適應外在環境變動上,反應機能係屬較佳。另外附屬 單位預算較重視成本效益、年度結餘款可以留存、自負盈虧以免消化預算等方面,均較 單位預算為優。值得一提的是,單位預算在其會計報表之表達上與一般商業會計差異很 大,一般大眾常認為政府採量入為出之觀念編列預算,所以若歲出執行數小於歲出預算 數,期間所產生之剩餘,常使一般社會大眾陷入預算有剩餘之迷思,殊不知歲入預算在 執行過程中也會因行政權的決策等因素而有短收之情形,為了讓政府所編製的預算報表 能與一般企業相比較,且易於被外界所接受,採行附屬單位預算模式運作是有其必要性。

19

第二節地方教育發展基金設置背景及概況

本節係為探討地方教育發展基金制度以附屬單位預算設置之背景為主,並就其法源 之主要內涵、政策目標及推動之理由作一檢視與說明,進而鋪陳整理有關已實施附屬單 位預算之我國各級學校基金概況,如此應有助於對於基金及附屬單位預算制度有較深入 的瞭解及認知。

一、地方教育發展基金以附屬單位預算設置之背景

依據相關文獻探討,地方教育發展基金一詞最早源自於民國 89 年公布之《教育經 費編列與管理法》。其立法動機,主要在於希望透過修法恢復自民國 86 年修憲凍結的 憲法 164 條有關教育、科學及文化經費保障條文,以保障全國教育經費的總額。其中第 3 條與第 4 條條文積極規範了教育經費優先原則,第 13 條則規定直轄市、縣(市)政 府應設立地方教育發展基金。究其時空背景而論,一般而言,國民教育屬於地方權責,

國民教育經費的籌措與分配,主要由地方辦理,中央僅為協助的角色。然多年以來,國 民教育經費開支龐大,地方財力不足以支應,中央補助款制度因應措施也行之多年,自 民國 87 年精省之後,不僅原省教育廳為達成教育經費專款專用而在各地方政府設立專 供教育補助撥款之用的「國教專戶」終止,中小學教育經費也大受刪減。爰此,教育界 希望藉由地方教育發展基金之成立,可以承接國教專戶的功能,使教育經費能夠真正確 實地用於教育事務上,同時讓學校能透過基金制度自籌經費,並將年度結餘滾存下一年 度使用;透過學校開源節流,或可減輕财政負擔;於是成立地方教育發展基金之輿論因 此應運而生(劉素娥,2011)。

惟之後僅台北市與高雄市依據《教育經費編列與管理法》之規定分別於 91 年度與 92 年度成立,各縣市政府陷於財政及人力之限仍屬觀望。爰教育部於 94 年 5 月研擬「各 縣市地方教育發展基金成立附屬單位預算推動方案(草案)」,並參考台北市與高雄市 之經驗,廣辦各項討論會,並徵詢財政部與行政院主計處意見,歷經兩年之餘,將該方 案(草案)於 96 年 8 月經行政院教育經費基準委員會決定,並經行政院 97 年 2 月同意 修正為「各縣市地方教育發展基金成立附屬單位預算試辦計畫」。至 100 年止,至少已 有臺北市、新北市、基隆市、桃園縣、新竹市、苗栗縣、臺中市、彰化縣、雲林縣、嘉 義縣、臺南市、高雄市、宜蘭縣、金門縣、屏東縣、澎湖縣等 16 個縣市之地方教育發 展基金以附屬單位預算完成試辦。臺東縣亦於 101 年起導入新制度。

二、教育經費編列與管理法的主要內涵

《教育經費編列與管理法》此一法案規範了全國教育經費籌措與分配的運作機制,

開啟了我國教育財政制度的另一個新境界;其中為增加地方教育財政自主,鼓勵專款專

用,並釐清權責,於該法第 3 條規定「中央、直轄市及縣(市)政府應於國家財政能力 範圍內,充實、保障並致力推動全國教育經費之穩定成長。各級政府教育經費預算合計 應不低於該年度預算籌編時之前 3 年決算歲入淨額平均值之百分之 21.5。直轄市及縣

(市)政府以其歲入總預算扣除上級政府補助為自有財源,並依教育基本需求,衡量財 政狀況,優先支應教育經費,除自有財源減少外,其自行負擔之教育經費,應逐年成長」。

又第 13 條規定「直轄市、縣(市)政府之各項教育經費收入及支出,應設立地方教育 發展基金,依法編列預算辦理;其收支、保管及運用辦法,由直轄市、縣(市)政府定 之。」其主要目的在於擴大教育經費來源,降低對政府依賴,另一方面使經費使用民主 化,各項收支透明化。茲就該法之主要內涵及政策目標說明如下(藍順德、王俊權,2001):

(一)教育經費保障合理化:

爲保障教育經費適度成長,明定中央、直轄市及縣(市)政府應於國家財政能力範圍 內,充實、保障並致力推動全國教育經費之穩定成長。訂定固定比例以保障教育經費,

各級政府教育經費預算合計應不低於該年度預算籌編時之前三年決算歲入淨額平均值 之百分之二十一點五。中央主管教育行政機關每年編列教育經費預算,成長率應不低於 中央政府歲出總預算成長率;地方政府應依地方教育基本需求,衡量財政狀況,優先支 應教育經費,除自有財源減少外,其自行負擔之教育經費應逐年增加。另衡酌地方政府 教育經費基本需求及財政能力,給與教育經費補助,以保障並均衡地方教育發展。

(二)教育經費編列制度化

優先編列教育經費,對國民教育績效優良者及國民教育經費支出佔該地方政府決算 歲出比重成長較高者獎勵之;爲保障並扶助原住民、身障者及其他弱勢族群之教育,各 級政府應依原住民族教育法、特殊教育法及其他相關法令,優先補助偏遠及特殊地區教 育經費,從寬編列預算;政府爲促進公私立教育均衡發展,鼓勵私人興學,應給予適當 之經費補助與獎勵;地方政府各項教育經費收入及支出,應設立地方教育發展基金。

(三)教育經費分配公開化

行政院應設立「教育經費基準委員會」訂定教育經費編列基準,教育部應成立「教 育經費分配及審議委員會」審議教育經費分配及編列等事宜,直轄市及縣(市)政府應 成立「地方教育審議委員會」,負責主管教育事務之審議、諮詢、協調及評鑑。

(四)教育經費運用透明化

建立教育評鑑制度,明定各級政府應推動教育評鑑工作,作為評量教育經費使用績 效及政府教育經費補助之依據;公開教育財政監督與公告,明定各級主管教育行政機關 對公私立學校及其他教育機構應依法進行財務監督,受監督之學校,應定期造具財務報 表載明其收支使用情形,送請該管主管教育行政機關公告之,俾利全民監督教育經費之 支用,以提昇運用績效。

從上述的立法內涵及政策目標可知,地方教育發展基金設置的主要目的在於增加地

21

方教育財政自主,鼓勵專款專用,進而擴大教育經費來源,降低對政府依賴,自籌收入 的比例提升,以保障教育經費適度穩定成長及減輕政府財政負擔。另一方面透過經費編 列制度化及分配公開化增加地方教育財政自主性。再者,透過經費使用民主化,各項收支 透明化,公開教育財政監督與公告,並透過推動教育評鑑評量教育經費使用績效及政府 教育經費補助之依據。

三、各地方教育發展基金應改以附屬單位預算辦理之理由

茲就地方教育發展基金應改以附屬單位預算辦理之理由說明如下(李碧雲,2008):

(一)預算較具有彈性

雖然各級學校部分收支可設置專帳,以代收代付方式執行,其賸餘款並可滾存作為 改善學校基本設施或充實教學設備之用,惟大部分收入及支出仍採統收統支之公務預算 型態。如採附屬單位預算後,則具有收支可全部由學校統籌規劃運用、超支併決算、賸 餘款可滾存於以後年度運用等優點。有利於促進學校積極開源節流及提升經費運用效 益,並適度紓解因政府財政困難對學校發展所產生之影響。

(二)資源配置更符學校需求

依行政院頒「中央政府各機關單位預算執行要點」規定,人事費不得流入及流出,

各級學校教師及行政人員員額編制異動頻繁,臨時兼(代)課的狀況經常發生,以致人事 費估算困難,為免嗣後人事費不足造成困擾,各校實務上乃將人事費優先匡列,產生資 源配置固著缺乏彈性的問題,如果實施附屬單位預算則可採超支併決算方式免除人事費 不足造成的困擾,使資源配置更適當合理。

(三)消化預算之弊應可降低

目前採單位預算,受限於預算及決算法等相關法規規定,年度預算結餘需悉數繳庫 不能再支用,雖然預算額度成長有限,而人事費又高居不下,但仍有部分學校因預算編 列未能符合實際需求,而易生消化預算之弊病,形成資源浪費。

(四)指定財源可以達成專款專用

政府提供財貨或勞務均賴基金之財源供給,當普通基金發生財務困境,或有財政壓 力,極易遭其他政務或其他優先計畫所排擠;如有特種基金之設置,可使業務進行不致 中輟。尤其大部分特種基金之設置,必有其特定財源,只要其支出計畫依規定程序編製 預算,按既定目的支用,當可使業務順利進行,以達成預期目的。依預算法規定,歲入 之供一般用途者,為普通基金;歲入之供特殊用途者,為特種基金。特種基金之設計,

即為專款專用之設計,不但可以讓納稅人明確知道自己繳納的稅被用到何處,更可以達 成一定目標,或執行特定業務,可使業務進行不致中輟,不受其他政務支出所排擠。

(五)採受益者付費原則,可提高資源配置效率

大部分之非營業基金係依據受益者付費或使用者付費等原則所徵收,將特定收入指