中國零售業併購實務研究— 以英國TESCO併購樂購超市為例

95

0

0

全文

(2) 致謝辭 光陰似箭,歲月如梭。當初從隧道口走進來的小毛頭,已經在這西子灣旁度 過人生最為燦爛的六年。記得大一、大二時從沒想過會繼續留在中山深造,轉眼 間現在已經在寫致謝辭了,雖然面容的俊秀依舊,甚至更勝青春之姿,卻也覺得 在不知不覺中經歷了許多改變與成長。我是一個不大會系統化表達自己想法的 人,為了避免這個問題,我希望從論文與生活兩個層次來撰寫我的致謝辭: 本論文首先要感謝的是我的指導教授葉匡時老師,他為我安排了至上海樂購 實習的機會,我有幸因此實地觀察中國大陸優秀企業的營運。令我相當感動不已 的是,儘管老師因車禍受傷而行動不便,但還是奔波南北殷切指導。我有幸自大 二便認識老師,受他指導至今五年,老師讓我知道什麼是「作人有品格、做事有 品質、生活有品味」的三品境界。 也感謝口試委員高明瑞老師與黃振聰老師寶貴的建議與指教,兩位老師學識 淵博,平時在論文之餘便時常分享許多治學觀點與生活經驗。在高老師的綠色企 業與黃老師的創業投資課程中,便時常給予我不同於一般企管人的想法,使我的 想法成熟完備。 論文撰寫過程還要感謝實習過程曾給予我協助的樂購與同住的味全台幹前 輩們:幕僚長陳心希先生,在百忙之餘仍然不時抽空指導我這個缺乏 sense 的小 伙子,也要感謝陳坤金先生、李伊波學長、陳先圍先生、張志興先生、謝道宏先 生、丁山原先生、黃南榮先生、鄒積鵬先生、陳啟城先生、魏嘉宏先生、味全陳 總、謝協理、滕以勇學長等等,除了實務經驗的分享之外,從他們身上我看到了 專業經理人所必須具備的態度與實力。更要感謝大潤發總經理魏正元先生、好又 多南門店店長接受訪談,他們百忙之中抽出空來,不吝對我的研究方向提出寶貴 的建議與回應。 在這六年的生活中,我必須對指導過我的老師們致上十二萬分的謝意,他們 不斷在這六年給我起了許多關鍵影響: ² 陳政雄老師、梁慧玫老師,讓我有機會接觸失敗學,進而從分享中成長。 ² 林峰立老師,因為老師的鼓勵,我才興起就讀研究所的念頭。 ² 蔡敦浩老師,總是告誡我們不要成為花拳繡腿的企管人,使我受益頗深。 ² 趙平宜老師、黃北豪老師,總是再三提供我表演發揮的舞台與機會。 ² 盧淵源老師、郭倉義老師,引介我生涯發展機會,也教導我輕鬆生活的態度。 ² 周逸衡老師、周泰華老師、賴文彬老師,感謝您們建立我對行銷的興趣。 ² 劉常勇老師、程一麟老師,感謝他們一直對我懷抱著開放討論的態度。 ² 倪豐裕老師,感恩您知道我會計不好,還是對我殷切期盼的態度。 ² 李天謝老師,因為老師的指導,我才確定繼續留在企管領域的想法。 ² 李清潭主任,跟主任合作已經三年之久,他飽受公務勞形之苦,但仍總是撥 1.

(3) 出時間體察民情,時常勉勵在學海迷途中的我。 我亦要感謝在這六年中一起走過的同學們,首先要感謝的是我的美女同門 們:任霞、蓓玲、還有也是半個同門的純瑩,跟你們同時拜在偉大的葉教授門下, 真是充滿歡樂的體驗,在我論文進度因為方向大轉彎、硬碟壞軌而絕望時,跟你 們聊聊總又會充滿無比勇氣。要感謝中南盃豪曉團隊的偉特、健齊、偉明、任霞、 家瑜、貴燕與凱儒學長,跟你們一起燃燒小宇宙豪氣萬千旭日破曉的日子我永遠 不會忘記。要感謝梭影團隊的偉明、聖欽、志堅、佳玲、佳靜與朝鐘學長,與我 一起走過最漫長的 TIC 戰役,最後的結果因為我的無能而不盡如意,是我最大的 遺憾。感謝跟我同學六年的明潤、家明與政涵,常常把一些生活瑣事丟給你們, 真是過意不去。感謝宿舍與飛瀑幫的兄弟們,在我幾度失意時總能找到避風港 口,把酒高歌酣然暢快。感謝班上長期愛慕我支持我的女同學們,雖然沒能盡到 照顧你們的義務,我實在過意不去。 在同學以外,我要感謝的是慈青社的夥伴與師姑師伯,在這六年來給我的溫 情照顧。感謝阿米巴夥伴們長存的溫馨,「追求第一、保持第一」的一中精神, 總是在我脆弱時力挺我勇過難關。感謝大學家族與系上學弟妹們,讓你們常聽老 人發牢騷怪不好意思的。 要特別感謝育銓學長、凱儒學長、士閔學長等這些長久指導我的學長。感謝 恩杰、柏鈞、均輔、益嘉、意婷等昔日大學同窗的鼓勵。對了,還要感謝李煒學 弟,時常被我奴役卻又因為學長的關係而敢怒不敢言;要感謝姿儀學妹,三不五 時說要看我的論文,讓我在論文寫作過程中多少心生警惕。這六年受到的幫助, 許許多多要感謝的人,儘管已經額外增加致謝辭篇幅卻難免還有所疏漏,若未能 盡表謝意還請見諒,敬祝以上人士與不及備載的人們平安喜樂。 最後我要向我的父母、大哥與其他家族成員致意,僅僅用感謝兩字無法表達 我對他們的虧欠,對於他們的苦心栽培,我希望從走出隧道口的那一刻開始,我 能盡全力報答他們,不辜負他們對我的期盼。. 蘇建華 民國. 2. 于中山西子灣 九十五年六月.

(4) 中文摘要 中國加入 WTO 後,於 2004 年 11 月對零售業的門戶全面開放,不僅改變市 場營運秩序,也連帶引發許多併購事件,然而國內對此現象的相關研究資料卻相 當少,主要是因為兩岸目前資訊並不完全開放,使得我國對於此議題少有研究。 在中國市場持續蓬勃成長,我們確實有必要對中國零售業併購型態的發展有進一 步認識,因此這便成為本研究的焦點與重要課題。 本研究可以分為三個部分:一是理論的架構,二是中國零售業與併購的發展 情形,三是歸納個案公司的併購實務流程。透過相關的理論來驗證零售業、併購 的關鍵因素與動機。討論中國目前的併購型態與相關併購個案背景,並且透過與 個案公司幹部的非正式訪談、與其他業者幹部的訪談,來歸納個案公司的併購實 務流程,最後從併購實務流程的觀點,來對國家政策、欲以併購手段進入中國零 售業的業者、個案公司提出實務建議。 本研究的目的主要是從中國零售業中深具代表性的「英國 TESCO 併購樂購」 一案中,來具體描繪現今中國零售業的市場環境、與從事併購交易的流程。透過 本研究由整體環境概況到個案公司實務作法的歸納,藉由本研究的實務流程架 構,更為瞭解於中國零售業從事併購交易所需注意的相關事項。. 關鍵字:中國零售業、WTO、併購、TESCO、樂購. 3.

(5) Abstract. After China’s entering WTO structure, there was no boundary in retailing industry from November, 2004. It not only changed operating rules, but also aroused many M&A events. Because we cannot get information about China freely, we have few ideas about this issue. Based on this phenomenon, the focus of the research is to realize the M&A development in China retailing industry with the cautious ly growing up in China. This research can be divided into three parts: the structure of the theory, the development of retailing industry and M&A in China, and induce the M&A practical process of the case. Through relevant theories, we can verify whether these theories are suitable for the KSFs and motivations in the retailing industry. Meanwhile, we can present the overview and background of M&A styles and cases in China, and generalize the M&A practical process through formal or informal interviews with related executives. At last, with the viewpoint of M&A practical process, we address practical suggestions to the government, the companies which want to make an M&A move, and the case. The purpose of this research is to picture the environment of China retailing industry and M&A processes from the case “TESCO merged HY- mall”. By generalizing from the total environment to the case, we can understand the details when making an M&A in China retailing industry.. Key Words: China retailing industry, WTO, M&A, TESCO, HY-mall. 4.

(6) 目錄 致謝辭............................................................................................................................1 中文摘要........................................................................................................................3 Abstract.........................................................................................................................4 目錄................................................................................................................................5 圖目錄............................................................................................................................6 表目錄............................................................................................................................7 第一章、緒論................................................................................................................8 第一節、研究背景與動機....................................................................................8 第二節、研究目的..............................................................................................10 第三節、研究流程.............................................................................................. 11 第二章、文獻探討......................................................................................................13 第一節、零售業相關定義文獻..........................................................................13 第二節、併購相關議題文獻..............................................................................16 第三章、中國零售業與併購發展現況......................................................................23 第一節、零售業的開放歷程與零售商的反應..................................................23 第二節、中國併購發展現況..............................................................................27 第四章、本研究個案介紹與併購實務流程探討......................................................35 第一節、個案背景介紹......................................................................................35 第二節、TESCO 與樂購的併購交易歷程.......................................................38 第三節、個案公司併購實務流程探討..............................................................42 第五章、結論與建議..................................................................................................70 第一節、研究發現與結論..................................................................................70 第二節、實務性建議..........................................................................................71 第三節、研究限制與後續研究建議..................................................................73 參考資料......................................................................................................................76 References ...................................................................................................................79 附錄一、審核評鑑調查範例(談判調查階段使用): ...........................................80 附錄二、文化一覽量表(交易後整合階段使用).......................................................87 附錄三、大潤發總經理魏正元先生訪談紀錄..........................................................89 附錄四、好又多南門店店長趙又立先生訪談紀錄..................................................92. 5.

(7) 圖目錄 圖 圖 圖 圖 圖 圖 圖 圖. 1-1、本研究流程...................................................................................................12 1-1、企業從事併購動機的調查結果...................................................................17 2-2、併購實務流程圖...........................................................................................18 2-3、併購實務簡化程序階段示意圖...................................................................18 2-4、企業併購交易後的績效表現示意圖...........................................................19 2-5、併購計分卡運作系統...................................................................................22 6-1、併購處理團隊所需具備的功能...................................................................49 6-2、文化差異的發展途徑比較圖.......................................................................69. 6.

(8) 表目錄 表 表 表 表 表 表 表. 2-1、零售商的定義整理表...................................................................................14 3-1、中國大陸對外資零售商的開放演進...........................................................23 3-2、全球前十大零售商 2004 年排名與在中國投資狀況.................................24 4-1、2001.12-2005.12 中國市場併購交易金額趨勢..........................................28 4-2、2003.1-2005.12 中國上市公司併購交易趨勢指數發展狀況....................28 5-1、樂購經營型態發展歷程表...........................................................................36 6-1、併購動機與經營方針評估矩陣表...............................................................46. 7.

(9) 第一章、緒論. 第一節、研究背景與動機 2002 年十二月十一日,中國大陸正式進入 WTO,「WTO」這個名詞所帶來 的影響與衝擊,便成為在中國大陸從事商業競爭最熱門的話題。 在 WTO 機制下,意味著中國大陸必須逐年開放並且解除限制。從產業經濟 學的觀點,大多數的當地業者都希望能繼續享受在地利益,更何況中國大陸的產 業競爭已不像改革開放初期時只要開店、設廠便能賺取因供給不足所產生的超額 報酬,當國際級大型業者隨中國加入 WTO 體制後進入市場時,不少當地業者確 實表示憂心忡忡,甚至試圖以各種影響力干預阻擾這股銳不可當的波瀾。而也有 當地龍頭業者,將 WTO 的影響視為鞏固市場領導性、提昇公司經營體質的機會, 積極整併弱小業者以建立經濟規模,摩拳擦掌恭候國際級業者進入市場。 2004 年十二月十一日,是決定中國大陸零售市場規則的重要日子。是日起, 中國大陸必須依循當初加入 WTO 的協定,全面開放外資零售業進入中國,不再 限制外資零售業的投資規模、店家數量與進駐市場。於此之前臺灣大潤發、台灣 好又多、法國家樂福、德國麥德龍幾家零售業業者,若要以合法動模式擴張設點, 都必須與當地零售業業者合資;或者遊走法律邊緣,跳過中央政府層級,私下取 得地方政府授權,方能進行賣場營運。 在開放競爭之後,中國零售業更體現出三大主要增加動向:外資企業申報數 量增加、外商獨資企業明顯增加、外資併購案例明顯增加。據統計,2005 年 1 月到六月,商務部已批准設立外資商業企業 245 家,接近 2004 年全年批准設立 企業 6 倍,相當於商業對外開放前 12 年總和的 78%。其中,零售(含批零兼營) 企業 59 家,為 2004 年批准的零售企業的 1.9 倍。除此之外,外商獨資企業更明 顯增加,2004 年底取消對外資企業的股權限制後,2005 年一月到六月新批准了 8.

(10) 216 個外商獨資企業,占全部新批外資商業企業的 88.2%。其中,新批的 59 家外 資零售企業中,外商獨資企業 38 家,比重為 64.4%。另外,外資批發企業顯著 增加。2003 年底開放批發經營後,2004 年批准設立 11 家外資批發企業。2005 年一月到六月共批准 186 家批發企業,占新批准企業總數的 75.9%。而自 2004 年七月全球第三大零售商 TESCO 集團併購隸屬頂新集團下頂超控股的樂購超市 (HY-Mall)打響外資零售業跨國併購的第一槍後,2005 年一月到六月的外資零 售業的併購案例已達八個之多。 為何外資如此積極以併購方式進入中國市場?根據中國大陸商務部外國投 資司司長胡景岩在 2005 併購國際論壇表示,外資透過併購進入中國市場主要有 三大理由:1.全球併購浪潮再起 2.中國經濟保持健康的增長趨勢 3.中國政府政 策的支持。 而零售業屬於中國大陸加入 WTO 後最早開放的產業,從開放期限之前外資 在體制外的迂迴經營到現在全面開放競爭,中國零售業確定邁入激烈競爭時代, 「國有-民營-外資」三種型態三足鼎立的形勢也大致底定,為在激烈競爭中尋求 脫穎而出,各種型態的併購手段被視為在中國零售業市場中,最快也最有效取得 優勢競爭地位的策略。本研究希望能就現今中國零售業方興未艾的併購景況,作 一深入的研究與分析。 在因緣際會之下,我於 2005 年的七月到九月至隸屬頂新集團下頂超控股的 樂購超市(亦稱 HY-Mall)總部進行暑期實習。我被分派的實習單位是位處樂購 全國總部的經營企畫室,負責建立公司處理併購交易的相關流程文件。 前述的研究背景提到,中國零售業的整併風潮尚方興未艾,整併的數目、規 模與型態都以相當驚人的速度成長,預計未來這樣的風潮還會延續到其他產業 中。然而,國內探討中國零售業購併的學術論文卻相當稀少,探討如何在中國零 售業進行購併,與進行購併過程中可能遭遇相關議題的學術論文更是付之闕如。 本研究試圖以個人在樂購暑期實習的觀察與專案報告的基礎,作為開啟討論中國 零售業併購實況的起點。 9.

(11) 選擇樂購超市作為研究的主體個案,除了因個人在其中親身觀察與體驗,對 於其相關併購的運作流程較為清楚之外。另外樂購超市於討論中國零售業併購實 例上也確實有不可忽視的代表性。首先,樂購超市與英國 TESCO 的併購交易案 是中國零售業第一個外資跨國收購股權的個案,根據北方網與新華網的統計調 查,樂購與 TESCO 的整併個案,被列為 2004 年中國大陸十大商業事件、2004 年中國大陸十大併購案第七名、2004 年中國大陸十大零售業事件之首、2004 年 中國大陸十大零售業併購案第一名。借鏡英國 TESCO 集團併購樂購超市百分之 五十股權的案例,並且就樂購未來整併發展的計劃為基礎,推衍至中國零售業的 併購方案,確實有高度參考價值。 本研究希冀藉描述樂購超市因應整併風潮的規劃原則,能夠檢視剖析在中國 零售業市場中進行併購交易所需注意的要項,進一步提出建議。. 第二節、研究目的. 希望能藉由本研究回答下面兩個問題: 1.. 目前中國大陸零售業的併購現況如何? 儘管中國大陸零售業的併購情勢近來沸沸揚揚相當火熱,但是由於兩岸 某些資訊流通的限制,國內研究者普遍難以一窺中國大陸零售業併購風 潮的狀況,本研究希望能整理這方面的資訊,提供後續研究者在這領域 的基礎。. 2.. 可以適用於中國大陸零售業實務併購實務程序為何? 此為本研究的最重要目的,在前述的研究背景與研究動機中,鑑於目前 理論界對於此領域相關文獻的欠缺,本研究試圖以個人於樂購超市實習 時所撰寫的併購規劃手冊為基礎,整合 TESCO 與樂購超市整併過程的. 10.

(12) 經歷,提出一套可供參考操作的併購實務程序。本研究將透過與實務人 士的訪談,來確認檢視此架構對於實務應用的適用性。. 第三節、研究流程. 本研究架構如圖所示,主要分成以下幾個部分,首先從背景觀察、個人實習 體驗與研究背景相關報導歸納研究動機,從研究動機中提出設法解決的問題與達 成的研究目的;其次進行理論與文獻的討論,回顧零售業與併購理論相關文獻; 接著描述本研究所屬的整體環境,主要包括:中國大陸的零售業與併購發展現 況,後續簡單描述本研究個案的進行歷程與背後動機與目的。最後整合回顧文獻 的要點,實習所進行的專案,與 TESCO 併購樂購 50%股權的實際執行原則,發 展出屬於中國零售業併購參考流程架構。並透過與實務人士的訪談驗證後,提出 本研究的結論與建議。 本研究涉及的主題包括:中國零售業的現狀、中國零售業併購發展趨勢、中 國零售業併購的建議架構與流程。為了滿足前述之研究目的,將研究方法列為以 下三部份:. 1.. 中國零售業的現狀與併購發展趨勢: 此部份將以文獻探討法,收集中國零售業發展情勢的資訊。主要的資訊 來源是中國大陸的報紙與網路媒體,與中國大陸官方所提供的數據。. 2.. 中國零售業併購的建議架構與流程: 此分為兩部份:1.對於併購流程的建議;2.發展對於併購流程的具體程 序與作法。前者將以文獻探討法來蒐集專家學者對於併購流程的建議, 借鏡這些建議來作為發展架構的基礎。後者則是奠基於文獻探討的基礎 與在樂購超市透過實地觀察法、訪談法,整合出完整的建議架構。 11.

(13) 3.. 建議架構的適用性驗證: 當初步架構提出後,本研究將採取訪談驗證法的方式,確認所提出的架 構目前在樂購超市的操作狀況,並深入瞭解對於後續應用所需要修改的 環節,若實際訪談受到時空限制的阻礙,將運用電子信件的方式來詢問 確認。. 檢視研究背景與動機. 確立研究目的. 零售與併購文獻探討. 探討個案公司流程. 結論與建議. 圖 1-1、本研究流程. 12.

(14) 第二章、文獻探討. 零售業涉及範疇相當廣泛,更隨著地域差異、國家規定而有所不同。本研究 的主題鎖定為中國大陸零售業的併購,也必須對中國大陸零售業的概念加以釐 清。本研究的個案公司-樂購超市屬於 Hypermarket 的業態,Hypermarket 此業態 的概念也因地域而有所不同。 而中國大陸零售業的發展狀況與應運而生的相關併購議題,由於受限於兩岸 現況,目前台灣學術界對於中國大陸零售業發展狀況的瞭解程度與相關知識,往 往尚未建立亦或觀念過時(尤其欠缺中國進入世界貿易組織後的改變)。在進行 本研究後續的推論之前,有必要針對目前中國大陸零售業發展狀況,本研究將以 台灣先前對於中國大陸零售業的相關研究文獻作為基礎,並且探討近年因環境改 變的衝擊。 本章欲討論零售業定義、中國大陸零售業發展狀況與併購相關議題三個主 題,深究背後所意含的研究價值,作為後續進一步研究推論的基礎。. 第一節、零售業相關定義文獻. 零售業,是一種創造人類生活水準的市場任務,零售商必須針對消費者的 需求、喜好來提供足以滿足或是超乎滿足的商品或服務。零售業存在於人類歷史 已久,其中觀念的演進也隨著人類的發展史逐漸的成熟,可以說自從人類有了交 易這個觀念以後,零售業便從當時開始萌芽。而學術界對於零售業的定義與代表 的意含功能,也隨著商務流通的進步而顯得更趨完備成熟。 Berman & Evans(1995)認為零售是出售商品/服務予消費者以提供個人性或 家計性使用,在整個配銷通路中屬最終階段,並指出零售業具有三項特性,包括: (1)每單位交易金額小,因此希望藉由大量促銷與宣傳來吸引人潮,進而使顧 客人數極大化;(2)屬衝動性購買;(3)注重商店名氣,包括商店位置、交通 13.

(15) 便利性、商品組合、停車便利性等影響商店名氣之因素。 Hasty & Reardon(1997)認為這種經濟活動,所提供之標的不僅是消費者個 人,也提供一般大眾或是公司行號,所提供的服務專案除了產品販售,也包括專 業服務,像是金融、保險等。 綜合以上兩種學者說法,我們可以將零售商定義為消費品通路中直接面對消 費者的角色,而零售就是將商品或服務銷售,提供最終消費者的商業活動總稱。 而我們更進一步整理各學者提出的零售商定義與功能如下表: 年代. 學者. 定義. 1977. Philpott. 是一種催化劑,從數量上 滿足消費者的慾望與需求 或品質上帶來生產與消費. 1990. Kinnear & 以滿足消費者需求為主要 為供應者預計顧客之最終需 業務,而直接將商品與勞 要、為消費者預測其商品與 Bernhardt 務銷售給消費者的行業 服務的需要等. 1998. Kotler. 民 國 84 林正修與王 (1995) 明元. 功能. 銷售量只要直接來自銷售 資訊、促銷、協商、訂購、 產品或服務給非工作商業 儲存、運送、風險承擔等 用途之最終消費者等零售 活動的任何企業機構 是將商品販售給最終消費 者的商人,在商品由生產 者流通到消費者或使用者 的分配過程中,擔任最後 一環的角色. 共八項功能:市場情報提 供、商品分配、商品儲存、 售後服務、商品開發、購物 環境提供、分擔生產者風 險、分鐘商品便利購買. 表 2-1、零售商的定義整理表 資料來源:林怡菁, 2002 年. 從以上零售商的定義與其功能的界定,可以觀察出零售商的功能與角色定位 確實因為時代的演進,而更加完整。專家學者對於零售行業的界定,也影響了政 府制定零售業的行業規範。以我國為例,行政院主計處於2001年所頒訂的中華民 國行業標準分類第七版,便將零售業定義為:凡從事以零售商品為主要業務之公 司行號,如:百貨公司、零售店、攤販、加油站、消費合作社等均屬之。而本研. 14.

(16) 究的研究主題範圍中國大陸零售業,頒布相關規定的中華人民共和國商務部則是 採納中國連鎖經營協會與中國商業經濟研究所的觀點,將零售業定義為:以向消 費者銷售商品為主,並提供相關服務的行業。 中華人民共和國商務部更進一步在2004年六月九日公佈的「零售業態分類」 (GB/T18106? 2004)中,將零售業分為十八種商業型態:食雜店、便利店、折 扣店、超市、大型超市、倉儲會員店、百貨店、專業店、專賣店、家居建材商店、 購物中心、廠家直銷中心、電視購物、郵購、網上商店、自動售貨亭、直銷、電 話購物。 而本研究的個案公司-樂購超市,所隸屬的經營型態則是上述的大型超市 (Hypermarket,亦有譯為量販店)。中國大陸對於大型超市的定義跟目前學術 界的認定標準亦有所差異,原因其一,是目前學術界對於大型超市的認列標準尚 未統一。原因其二,中國大陸的地理特性、消費型態也跟零售業發展成熟的國家 有所不同,因此對於大型超市的概念也會有所差異。 中華人民共和國的「零售業態分類」中將大型超市( Hypermarket)定義為: 實際營業面積6000平方米以上,品種齊全,滿足顧客一次購足的零售業態。 根 據商品結構,可以分為以經營食品為主的大型超市和以經營日用品為主的大型超 市。而與目前學術界所認定大型超市的差異大致上在營業面積的規模差別上,有 些學者認為營業面積一千坪以上就屬於大型超市(尤丁白,1991;陳昇宏,1992)、 有學者認為至少要兩千坪以上(陳文浩,2000)。我國經濟部商業司(1996)則將 範疇定為兩千坪到三千坪,若面積更大則定義為購物中心(Mall)。. 從以上對於大型超市的文獻探討中,可發現在中國大陸的經營型態,除了必 須滿足可讓顧客一次購足的需求外,另外對於賣場營業面積的大小的要求也較其 他國家還高。而賣場地點對於零售業,尤其是大型超市而言,是經營的首要關鍵 之一,從業界內不成文的經驗:「地點大概決定一間店面營業額的六成」,因此 單從中國大陸大型超市的認列標準中,便可推論出爭取足夠大小、足夠消費力的 15.

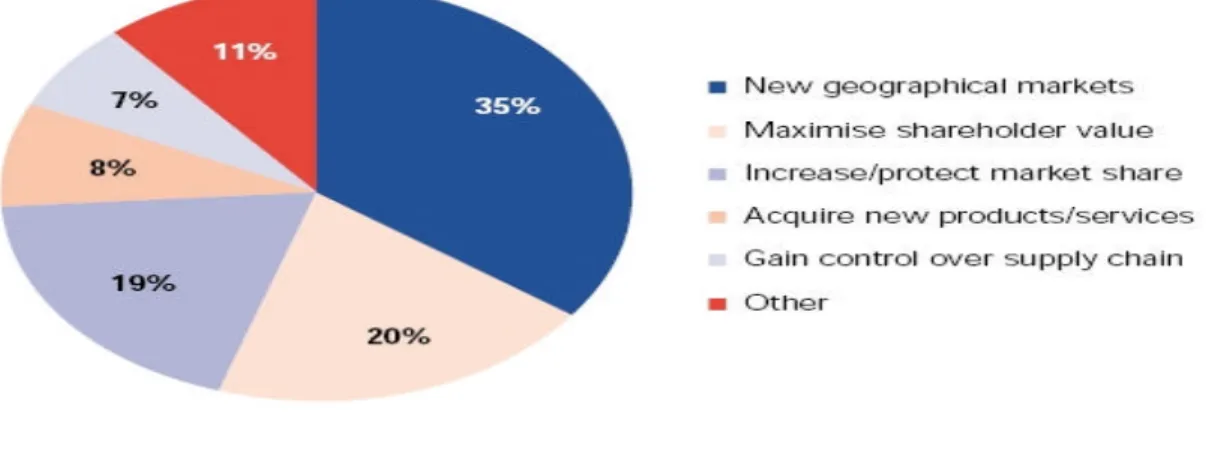

(17) 賣場地點將會是可見的潛在競爭議題。. 第二節、併購相關議題文獻. 一、併購的定義. 併購譯自英文的Mergers & Acquisitions。 Merger的意涵是合併的意思,為公司結合的基本型態,係指依照法律程序將 兩個或兩個以上的公司合併為一個新公司,之後可以有一存續公司或是透過合併 所產生的全新公司。Acquisitions的意涵是收購的意思,係指主併公司向目標企業 購買資產或是股權,以進一步取得經營控制權或是其他實質權益。 由於合併與收購在實務界中往往同時發生,因此在實務界中購併、收購、併 購往往意指相同事件。而我國在修法上也往往將收購與併購兩者同義化,而在中 華民國企業併購法(民國九十四年七月修訂)中則定義收購為: 「指公司依本法、 公司法… 規定取得他公司之股份、營業或財產,並以股份、現金或其他財產作為 對價之行為」。 二、併購交易的動機 在前述的併購歷史發展過程中,論及各種時代背景都有其投入併購交易的動 機,隨著時代的演進,理論的完備,企業在從事併購交易前也會有更具參考價值 的依據,決策也理應更加縝密。 根據KPMG1 於1999年的研究調查”Unlocking Shareholder Value: The Keys To Success, a Global Research Report”,企業從事併購行動,最主要的動機在於獲得 成長。希望能夠在幾大領域獲得成長:新地域市場的成長、股東權益最大化、增 加市場佔有率、獲得新的產品與服務、取得供應鏈的控制與其他原因。 1. KPMG:安侯建業會計事務所 16.

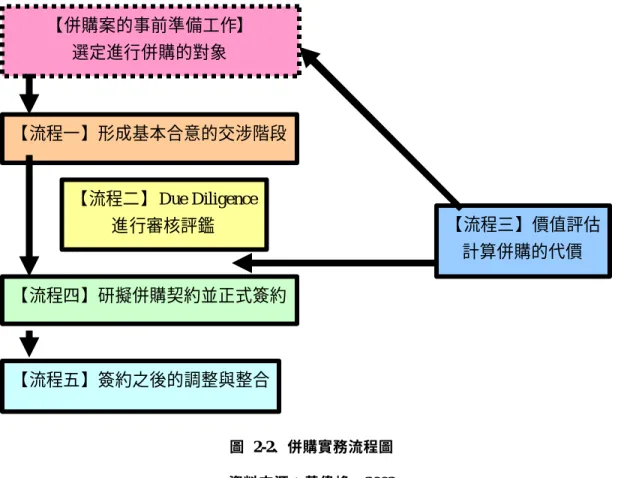

(18) 圖 1-1、企業從事併購動機的調查結果 資料來源: KPMG, Unlocking Shareholder Value: The Keys To Success, 1999. 而國內也有研究探討企業從事併購的動機,主要則將併購的動機分為以下主 要原因:節省進入市場的時間、發揮規模效益,降低營運成本、建立完整服務網、 擴大營運領域、減少排除市場競爭、追求綜效、改善財務結構、提升業界地位、 推展國外業務等(李素蘭,1994). 綜合以上觀點,可以發現企業併購最根本的動機在於成長,而成長的領域包 含新市場、新服務、獲利狀況、股東價值、業界地位、競爭能力、成本控管能力 與未來的綜效發展等。因此若要進一步發展可運用於實務界的併購實務程序,便 必須以以上動機目的為依歸作為設計標準。. 三、進行併購交易的程序. 併購交易的過程是一連串的法律程序,從實務界的角度來剖析併購交易的程 序,往往也透過法務觀點所切割的階段加以實踐。黃偉峰(2002)以下圖呈現併 購交易的實踐階段:. 17.

(19) 【併購案的事前準備工作】 選定進行併購的對象. 【流程一】形成基本合意的交涉階段. 【流程二】Due Diligence 【流程三】價值評估. 進行審核評鑑. 計算併購的代價 【流程四】研擬併購契約並正式簽約. 【流程五】簽約之後的調整與整合. 圖 2-2、併購實務流程圖 資料來源:黃偉峰,2002. 流程中的價值評估,屬於第三個流程,但卻發生於事前準備工作後,與進行 Due Diligence的審核評鑑後。兩者的差異在於價值評估的精細程度,前者透過簡 單評估,選定後續進行併購交易的對象;後者則是在主購者與目標公司簽訂推動 併購案的意向書後,為了取得研擬交易金額區間所需要的公司資訊,透過多方進 行的深入調查。 由於在實際的併購交易中,在流程三與流程四通常會將大量繁瑣業務與法律 專業事宜委託會計事務所、法律事務所、專業金融承銷單位或其他專業單位。本 研究著眼於主購者於併購交易過程中所需從事之業務程序,因此修正上述交易程 序,將主購者所需從事業務程序簡化為以下四大程序:. 併購評估階段. 事前準備階段. 談判調查階段. 圖 2-3、併購實務簡化程序階段示意圖 18. 交易後整合階段.

(20) 「併購前的事前準備工作」與「形成基本合意的交涉階段」分屬於簡化程序 後的「併購評估階段」與「事前準備階段」事宜,「Due Diligence(審核評鑑)」 則屬於「談判調查階段」,後續精細的價值認列過程與交易談判等諸多事宜則在 此簡化程序中省略不談,而「簽約之後的調整與整合」則屬於「交易後整合階段」 。. 四、併購常見的陷阱與解決方向 企業採取併購手段以期獲得成長,可是併購後的績效往往不盡如人意, KPMG於1999年的研究調查(如下圖)同時也指出:1980∼1998年間,交易額最 大的700宗併購案,若以股票價值作為衡量標準,僅有百分之十七的併購案在交 易完成一年後股票價值獲得明顯的提升。有百分之三十企業的公司股票價值並沒 有顯著差異,而有百分之五十三企業的股票價值確實有明顯的衰退。若以公司投 入併購渴求獲得成長的動機來看,竟然有高達百分之八十三的失敗比率。. 圖 2-4、企業併購交易後的績效表現示意圖 資料來源: KPMG, Unlocking Shareholder Value: The Keys To Success, 1999. 併購的結果與預期的目標產生巨大差異之因為何?從KPMG的研究中,一方 面或許可質疑其將衡量標準設定為「公司股票價值」有失偏頗。若從併購交易完 成後的效益可以分為具體與潛在效益兩種層次,具體便來自交易完成後所獲得的 資本利得(股票價值是其中一種衡量方法)與未來可望帶來的綜效與成長效益。 然而綜效難以衡量,大部分併購交易案之所以陷入承諾升高的僵局,便是因 19.

(21) 為主購者對綜效有非理性的執著,股市行情至少意味著市場對於公司前景的評估 結果,其可能在缺乏資訊狀況中扮演推波助瀾的角色。而從另外一方面探究為何 差異這麼大,主要是併購過程中通常因為主購者本身的疏忽、雙方的資訊不對 稱、談判技巧的失誤,甚至是交易完成後的整合不當。這些問題因此產生了以下 可能的併購陷阱: 根據華頓商學院Robert J. Borghese與獨立諮詢顧問Paul F. Borgese於2001年 著作M&A from Planning to Integration的歸納,將併購可能出現的陷阱列為以下六 個,並且針對每個陷阱提出解決方向: (一)主購者並沒有良好的併購計劃:主購者必須以系統化的方式重新釐清 企業動機,並且評估內外環境以擬定策略。 (二)併購交易的出價過高:主購者在評價目標企業時,要並重抽象的綜效 價值與具體的資產、運作績效因素的評估。 (三)忽視文化問題:收購團隊的執行負責人要隨時注意兩家公司文化和標 準的適應性,除了實體的一體化之外,更要注意抽象的融合。 (四)匆忙地作審核評鑑:所有的審核評鑑都需要被完成,尤其是四個關鍵 領域:策略面、財務面、法律面與企業運作面。 (五)不明確的收購標準:主購者在考量策略目標的同時,在篩選目標企業 的過程中也要保持標準的穩定性,而標準應該以併購動機與策略為依歸。 (六)不能適當地控制整合過程:應以一個系統來全面監控併購後的整合狀 況,建議可以使用併購計分卡這類的工具來避免陷阱。 重新將以上的併購陷阱以併購程序中的先後順序來整理,可以發現在初期可 能遭遇到的陷阱是:公司的動機、策略與篩選標準不明確;在交易過程中可能發 生的問題則在於審核評鑑未確實所造成的溢價收購;與完成交易後的整合期可能 會發生文化融合衝突與整合過程失當。為了更具體避免這些問題,應該設法以時 程先後的程序觀點來進行併購程序架構的設計。. 20.

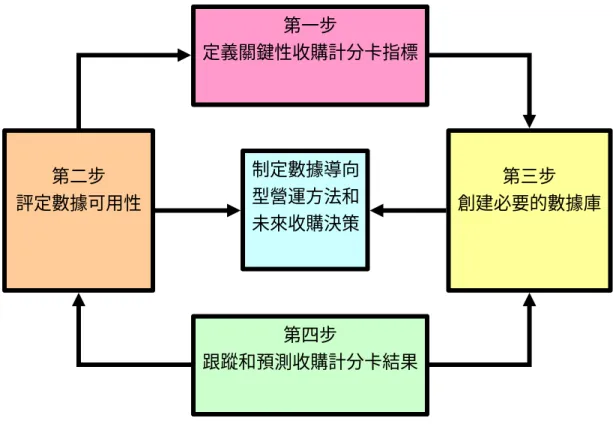

(22) 五、併購的致勝關鍵 解決併購陷阱的方向,該如何在併購實務中運作?前述的文獻探討提出應當 以時間發生先後的程序觀點來進行併購架構的設計。而目前一般學術界普遍將併 購切割分解為按照先後順序的四個過程,可以分為四個階段:併購評估階段、事 前準備階段、談判調查階段、交易後整合階段。. 實務界中,對於在這四個階段中所必須注意的事項,柯達的亞太區財務長 Kern Lim 2 認為在這一連串的併購實務程序中,必須注意的關鍵為:釐清併購交 易對企業利害關係人最迫切的衝擊、評估併購的策略適切性、目標企業的文化契 合度、併購目標企業的相關財務問題(融資、投資、交易)、併購實務的操作可 行性與困難度。 而學術界中,華頓商學院Robert J. Borghese與獨立諮詢顧問Paul F. Borgese 於2001年著作M&A from Planning to Integration更將四大過程所必須注意的關鍵 議題,更細分為九個關鍵必要步驟: 第一步:考慮策略目標 第二步:評價結構能力 第三步:識別和篩選潛在的收購對象 第四步:審核評鑑 第五步:評價收購對象 第六步:為交易選擇適合的法律和稅收框架 第七步:管理整合 第八步:利用收購計分卡來監控收購過程 第九步:實施收購信息回饋環路來檢視整體併購運作狀況 以上九個步驟以收購計分卡、收購資訊回饋網路兩個概念最有獨創性,也改. 2. 於 2005 年 7 月 11 日的 2nd Annual Strategic Partnership Forum提出 21.

(23) 變過去併購理論缺乏回饋、監控整體概況的缺失。下圖便是收購資訊回饋網路 圖,透過這樣的架構,將可清楚檢視併購於整合階段的具體狀況。. 第一步 定義關鍵性收購計分卡指標. 第二步 評定數據可用性. 制定數據導向 型營運方法和 未來收購決策. 第三步 創建必要的數據庫. 第四步 跟蹤和預測收購計分卡結果. 圖 2-5、併購計分卡運作系統 資料來源:Robert J. Borghese, Paul F. Borgese, M&A from Planning to Integration, 2001. 在整合上述實務界與學術界的觀點,本研究在後續的研究推論部份對於中國 零售業併購架構的設計上,將以四大階段為主軸,並且配合細部的具體步驟,試 圖每個階段的關鍵問題提出解決方案與細部需確認事宜。. 22.

(24) 第三章、中國零售業與併購發展現況 第一節、零售業的開放歷程與零售商的反應 一、零售業的開放歷程: 中國政府對於外資零售業的態度,隨著外國投資中國大陸的增長趨勢而有 所改變。以下為其各重大時間點與改變的歷程: 時間. 相關政策與因應態度內涵. 1992年7月前 禁止外商在境內開辦獨資或合資的零售、批發企業。但是,法 律上允許外商投資的生產企業,在中國國內銷售合同規定比例 內的產品,外商實際上已經進入了中國的國內貿易領域 中國政府決定對外商試驗性地開放商業流通市場尤其是零售 1992年7月 業。國務院並且同意以「六市五區」 :北京市、上海市、天津市、 廣州市、大連市、青島市與五個經濟特區,作為外商投資零售 業的試辦區 1999年7月. 國家經貿委和外經貿部聯合發佈了《外商投資商業企業試點辦 法》,進一步擴大開放地域,將開放城市由原來的11個擴大到所 有的省會城市、自治區首府和中心城市共計37個。並且允許符 合條件的企業開設連鎖店。但每個城市單一業者最多只能設立 三家商店,除非得到國務院特批,如果能夠獲得特批(對出口. 2001年11月 2004.12月起. 有較大貢獻的企業),外商也可以控股,但股份不能超過35% 中國加入世界貿易組織,中國流通領域的對外開放進入了一個 全新的時期,並將零售業逐步全面開放的相關規定明文化 中國全面開放外資零售業進入中國市場,除應遵守的相關法令 之外,對於零售業的業態、規模、投資比例、營運地點都不再 限制 表 3-1、中國大陸對外資零售商的開放演進 資料來源:中國大物流網, http://www.all56.com/. 2004年十二月中華人民共和國依循進入WTO的協定後,官方持續藉由各種 管道,表示強化對外資零售業開放的態度。國務院副總理吳儀3 強調:「中國將繼 3. 於 2005 九月在北京召開的第 12 屆亞太零售商大會暨 2005 中國零售業博覽會的發言 23.

(25) 續完善有關法律法規,為來華投資的客商提供更好的服務。將堅定不移地實行對 外開放,不斷擴大外商投資領域,提高利用外資水準,還將完善有關法律法規, 創新引進外資形式,改善利用外資環境,加強知識產權保護。」再次顯示中華人 民共和國將會持續往持續開放演進。 二、外資零售商的投資現況: 據中華人民共和國官方統計數字,自1992年開始試點開放至2002年9月,中 國累計批准外商投資商業企業387家。目前,國際上50家最大的零售企業已有80 %進入中國,如沃爾瑪、家樂福、伊藤洋華堂、歐尚、好又多、萬客隆、宜家等, 期間經歷了從單店到連鎖、從中方控股到外方控股、從沿海地區到內陸地區的發 展。下表為全球前十大零售商整理表,從中亦可發現前十大零售商中已有七家直 接投資中國,其投資的方式有自行設店、合資設店與設立採購中心等等。 名次. 公司名稱. 總公司所在. 銷售額(Million) 是否已投資中國. 1. Wal- mart. US. 256329. 是. 2 3. Carrefour Home Depot. France US. 79796 64816. 是 是. 4. Metro. Germany. 60503. 是. 5 6. Kroger Tesco. US UK. 53791 51535. 否 是. 7. Target. US. 46781. 否. 8 9. Ahold Costco. Netherlands US. 44584 41963. 是 否. 10. Aldi Einkauf. Germany. 40060. 是. 表 3-2、全球前十大零售商 2004 年排名與在中國投資狀況 資料來源:Stores, 2005 Global Powers of Retailing, Deloitte, 2005.1. 目前,外商投資企業已在食品、日用品、家居等市場中佔有重要地位,其主 流業態為倉儲商店、大賣場、大型綜合超市等。儘管外商投資商業企業發展很快, 但據目前統計,外商投資零售企業還不到中國大陸零售企業的千分之一,僅占全 24.

(26) 國零售網點數的十萬分之三左右,其銷售額占中國社會消費品總額的比重還不到 5%。即使在地方自行批准合資零售企業最多的上海市和深圳市,外商投資零售 企業的市場佔有率也不到10%,而合理的比例在30%左右。 從這趨勢解讀,外 資進入中國零售業市場,仍有極大成長空間。 促使外資進入中國零售業除了前述的政府態度面與市場空間面外,其消費市 場成長的潛力亦是主要的原因。根據中華人民共和國官方統計資料,自2000年到 2005年的GDP成長率分別為8%、7.5%、8%、9.3%、9.5%、9.3%,成長率始終高 於物價成長率甚多,這意謂消費者個人可支配所得逐年攀升,外資所提供較本土 廠商高價值的產品與服務被接受度可能會較以往高。 國際零售業競爭激烈,持續需要市場機會帶動企業成長。然而,國際零售業 在其他市場經濟體近來卻傳出許多困頓現象,如:Carrefour於2005將位於日本的 店面出售給本土的JUSCO集團,退出日本市場。Wal- mart受限於德國的反壟斷法 案而無法在當地順利拓展店面。相較於中國市場政府的歡迎態度、逐年成長的消 費力與還未被填滿的市場空間,外資零售商勢必將中國視為成長的主力市場。 三、本土零售業者的反應: 中國零售業的觀念與演進較先進國家為晚,但是先前有政府的保護政策,再 加上部份本土零售商屬國有企業的色彩,因此經營管理一直沒有迫切的危機感。 然而仍有優秀的本土零售業者胸懷建立核心競爭力的策略雄心,為了快速提升經 營水平,以一年數百萬台幣的高薪挖角台籍幹部。如:北京華聯、南京蘇果、上 海聯華等,都曾積極聘請文化背景相近的台籍經理人協助建立制度與經營能力。 在中華人民共和國政府逐步開放外資零售商的投資範圍後,本土零售商直接 面臨產品與服務優質且觀念新穎的強大競爭者,儘管其佔據比例如前述仍為絕對 少數,但其潛在強大成長力道與背後外資集團的強大資源優勢所造成的對比效 應,確實給予本土零售業者極大壓力。 本土零售商通常有以下三種反應: 25.

(27) 一、 形成壓力團體遊說:本土零售業者結合本土製造商聯合組成壓力團體,進 行政策面的遊說。本土製造商步步高集團王填於2004年三月提案的「商業 大店法」認為近年外資零售企業在國內得到的超國民待遇以及針對中國的 零售傾銷,對本土零售企業是不公平的,提出藉由聽證制度對外資零售企 業作出限制。另一個例子是娃哈哈集團的董事長宗慶后於2004年人大會提 出建議書,直陳外資零售業逐步壟斷中國商業所造成的衝擊。王填與宗慶 后除了集團企業董事長的身份外,另外還有人大代表的政治身份,因此這 些建言也引起輿論界的討論聲浪。 二、 積極擴張卡位:這種反應是基於市場成長可期,積極擴點成長期望能佔據 關鍵地段,獲取更深度的競爭優勢。但由於中國本土零售業者軟硬體資源 不足,對於擴張失去理性判斷,只是盲目展店,最後不得不只能收縮規模。 1997、1998年,那時以亞細亞、賽特、華聯便是這類反應的例子。 三、 合併或其他方式壯大資源: 2003年4月,聯華和華聯兩家企業合併。它不 僅是一個零售集團,還涵蓋了幾乎上海所有最優秀的流通和商業領域企 業,新組成的企業叫做— — 上海百聯(集團)有限公司。該公司是對上海 一百(集團)有限公司、華聯(集團)有限公司、友誼(集團)有限公司、 物資(集團)總公司4家企業的歸併整合,實現了商業、流通企業跨部門、 跨行業的聯合。百聯集團成立後,總資產規模近280億元,銷售收入近700 億元,擁有遍佈全國的4000多家營業網點,基本涵蓋了國際商貿領域的所 有業態。 還有部份本土業者,沒有選擇像百聯型態的資產合併,而是謀求通過 資本市場的力量運作迅速壯大實力或是取得資金來源。在北京物美集團在 香港股市成功上市後。電器零售商北京國美、上海永樂也相繼透過上市獲 取資金來源,永樂甚至更進一步併購了台資企業燦坤3C。. 26.

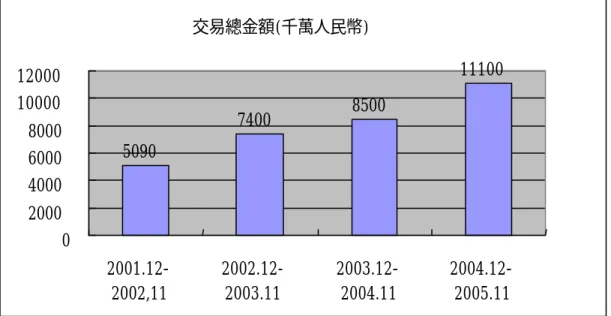

(28) 中國零售業發展現況小結. 從以上資料分析,中國零售業市場在積極開放後,外資與本土零售業者皆具 備高度的成長動機,在零售業硬體、軟體資源(如良好的店址、零售業從業人員) 短期內無法快速擴增的狀況下,得設法達到成長目標,可預見中國零售業界的競 爭型態、涉及規模將更加白熱化。. 第二節、中國併購發展現況 一、中國併購趨勢發展近況: 自中國於 1978 年進入改革開放時代,各界對於國有資產管理體制改革的呼 籲便未曾停息,基於進一步加快推進國有企業改革和發展,加快推進國有經濟佈 局和結構的策略性調整,加快推進國有企業的改組重組,以實現既定的目標和應 對新的國際競爭,中國併購市場因此獲得了高速發展的上升空間。而在 2002 年 中華人民共和國宣布進入 WTO 體系後,併購能量更在市場中蔓延開來,外資以 併購作為快速進入中國市場的策略,透過合資或是控股的方式取得在中國的公司 主體控制權。從下圖資料顯示,中華人民共和國的併購交易總金額在 2001 年 12 月到 2005 年 11 月這段期間維持相當驚人的成長速度。以尚未進入 WTO 的 2001 年 12 月到 2002 年 11 月為資料起始點,當年度的交易總金額為 5090 千萬人民幣, 而在當年度十二月進入 WTO 後的隔年,併購市場的交易量即有 2310 千萬人民 幣的成長,達到 7400 千萬人民幣的規模。在 2004 年 12 月到 2005 年 11 月這一 年中,交易總金額更達到歷年來新高,達到 11100 千萬人民幣。 統計資料除了顯示整體併購交易總金額逐年增加之外,也隱含一股全球化的 力量正在引導和推動中國企業的全球化進程,全球資源,全球製造,全球市場, 全球資本離中國市場也越來越近。 27.

(29) 交易總金額(千萬人民幣). 11100. 12000 10000. 8500. 7400. 8000 6000 4000. 5090. 2000 0 2001.122002,11. 2002.122003.11. 2003.122004.11. 2004.122005.11. 表 4-1、2001.12-2005.12 中國市場併購交易金額趨勢 資料來源:併購指數月刊,中國併購交易網、全球併購研究中心, http://www.mergers-china.com. 按照此邏輯,全球資本滲入中國資本市場的程度可說越來越高,甚至可以稱 得上是無孔不入。在中國市場中,對外資而言適合的併購標的通常必須具備較良 好的制度與經營體質,這在中國市場中,也通常意味著是上市公司。選取上司公 司併購交易規模和活躍程度指標,計算綜合指數後,得到上市公司併購交易的趨 勢概況顯示,扣除某幾個交易金額特大的交易個案所隸屬的月份(如:2004 年 10 月與 12 月),上市公司成為併購標的或是併購主購者的情況,持續處於穩定 活絡的氛圍。. 1月. 2月. 3月. 4月. 5月. 6月. 7月. 8月. 9月. 10 月. 11 月. 12 月. 2003 2004. 1376. 2093. 1938. 973. 1938. 1801. 2010. 1493. 2270. 1368. 1480. 2757. 518. 1167. 682. 1925. 1112. 1472. 1458. 1789. 1051. 4669. 1714. 5762. 2005. 1250. 1274. 2780. 1480. 1110. 1610. 1490. 794. 1490. 1078. 1946. 1939. 表 4-2、2003.1-2005.12 中國上市公司併購交易趨勢指數發展狀況 資料來源:併購指數月刊,中國併購交易網、全球併購研究 中心, http://www.mergers-china.com/index. 這趨勢隱含讓中國人擔憂的議題,業者尤其是外資透過併購手段增加其市場. 28.

(30) 佔有率,在中國大陸進入 WTO 體制後,離市場環境的完善立法仍有很大的差距, 在這段空窗期中,很有可能因為購併行為造成產業壟斷導致不公平的市場競爭, 這對中國大陸本身民族工業的發展往往有負面的影響。舉例而言,全球起重器龍 頭公司 Caterbiller 便透過併購在中國大陸取得超過 20%的市場佔有率,實際上已 經對當地起重機產業造成相當程度的壟斷。因此,儘管中國大陸目前在併購的相 關法令已漸趨完善,但是後續涉及反壟斷的相關立法仍有待補強,這勢必成為觀 測未來中國大陸併購能否健全發展的重要議題。. 二、中國大陸近年經典併購案例 承襲上述中國大陸近年併購蓬勃發展的趨勢,各種併購模式也層出不窮、交 易的複雜度更是大幅提昇,若以資本組成的型態區分可分為:陸資併購外資(甚 至跨海併購)、外資併購陸資、陸資併購陸資。近年在三種型態都有許多經典個 案,分別舉電腦、民生藥妝品、家電用品三種不同產業,以歸納出不因產業而異 的共通點: (一)陸資併購外資:經典個案∼2004 年聯想併購 IBM 的 PC 事業群 陸資併購外資,甚至跨國併購,總是令全球相當震驚,這某些程度的意義上 也象徵中國大陸企業競逐全球市場,並且不甘於只扮演資本主義強權國家代工廠 的決心。 2004 年 12 月 8 日,聯想集團宣佈將以 17.5 億美金(6.5 億現金、6 億股票, 並承擔該事業群的五億負債)的代價併購 IBM 的 PC 事業群,這項交易規模之 大,順理成章成為 2004 年中國大陸併購事件排行榜的第一名,自然也引來各界 的關注。 首先就併購交易後顯著可見的效益而言,聯想集團除了取得 IBM 五年內的 完全品牌使用權、技術開發與支援之外,合併後的全球市場佔有率隨即爬升到百. 29.

(31) 分之八,規模成為全球個人電腦市場的第三名(第一是 DELL、第二是 HP)。然 而交易所產生的難題也緊隨而來,聯想雖有以 17.5 億美金併購 IBM PC 事業群 的雄心,但其本身只擁有 4 億美金的現金水平,因此為了繼續推展這項交易,已 有向銀行團聯貸至少五億美金的打算( 中華人民共和國政府在這項交易中,被認 為扮演協助舒緩部份聯貸壓力的角色)。 兩公司合併後的實際收入與利潤的成長空間尚不可知,但目前急迫的整合議 題卻持續醞釀中,硬體方面的通路、資產設備協調,軟體方面的管理制度與文化 的磨合衝突,尤其是對中國這個海外併購的初學者相當嚴峻的挑戰。儘管目前可 看到這些問題與挑戰,但是其合併的影響力卻是不容置疑的,後續將對台灣資訊 電子產業、世界 PC 所有相關產業帶來什麼樣的變局,都是有待持續深入觀察的 重大議題。 (二)外資併購陸資:經典個案∼2004 歐萊雅與寶潔的羽西爭奪戰 相較於前者陸資企業併購外資企業讓全球市場震驚,外資併購陸資的型態則 是全球市場進入中國市場相當熱衷的策略選擇。 羽西化妝品品牌屬於靳羽西化妝品公司,靳羽西化妝品有限公司是由世界著 名電視節目主持人、美籍華人靳羽西女士於 1992 年親自創辦的獨資公司。公司 的宗旨是專為亞洲女性設計,同時注重普及和傳播美的教育。針對亞洲女性的特 點和膚色研製開發的羽西品牌美容、護膚和香水系列產品,深受廣大消費者歡 迎。羽西產品在近十年的成長中,就以其獨特的創意、世界一流的質量連續多年 榮獲由國家統計局和中央電視臺央視調查中心以及《人民日報》資訊中心聯合頒 發的「全國商場銷售第一」、「全國市場佔有率第一」、「品牌知名度第一(95%)」 和「消費者心目中最佳品牌第一」等多項第一的殊榮。 然而隨著品牌的成長,品牌形象的老化問題並沒有妥善去處理,雖說在大眾 市場仍然維持相當高的知名度,但面臨國外化妝品公司叩關競爭,羽西的形象已 經逐漸淪為中年婦女使用的品牌。 30.

(32) 這景況讓外資有了趁虛而入的機會,2003 下半年開始中國化妝品市場就傳 出許多國際知名化妝品廠商對併購羽西有相當濃厚的興趣,其中動作最大的便是 美國寶鹼集團4(P&G)與法國歐萊雅集團( L’oreal)。兩者看上的都是羽西在中 國化妝品中低階市場佔據領先者的地位。P&G 併購羽西的動機著眼於延伸大眾 市場品牌的齊全度,就其在中國大陸的化妝品品牌而言,SK-II 主攻高階化妝品 市場,玉蘭油5(OLAY)主攻中階化妝品市場,可望爭取羽西來增加大眾市場的 品牌廣度,並且槓桿先前於中國累積的操作大眾品牌 KNOW-HOW 提升綜效。 而 L’oreal 的動機則是希望藉由併購羽西來填補本身於大眾品牌的不足,L’oreal 在大陸所擁有的品牌都以高階層定位運作,因此急需要一個瞭解中低階層的大眾 品牌來填補支撐品牌金字塔的基部。 經過為期幾個月的審核評鑑、資本運作與協商談判,羽西集團以主購者的交 易金額、企業文化、擁有的核心資源作為考量,最後決定與 L’oreal 簽訂相關交 易協定,2004 年 1 月 29 日法國歐萊雅集團宣佈併購中國羽西化妝品,一舉取得 其品牌、產能與軟硬體資源。 從這個個案,可以再次發現外資對於進入中國市場的急迫性,對填補某個市 場空缺得以「一步到位」的步調來滿足達成,因此連併購交易的調查、談判時間 也大幅縮短,快速上手的併購流程是必要的。另外,在併購交易中決定成交與否 的關鍵條件,也從最根本的交易金額,更進一步擴張到所謂的適切性,如策略動 機的滿足性、文化的合適程度、雙方所擁有的資源後續的綜效發展性。這些可能 影響交易的條件,亦需納入從事併購交易的考量之中。 (三)陸資併購陸資:經典個案∼1995 海爾集團併購紅星電器、1997 併購西湖 電子∼併吞休克魚與併吞活力魚的例子 陸資併購陸資的型態,是中國大陸併購型態中最早的一種,這種型態並不因. 4 5. 寶潔,台灣譯為寶僑 玉蘭油,台灣譯為歐蕾 31.

(33) 為其年代久遠而成熟,這種型態歷史悠久乃因先前中華人民共和國政府對於外國 投資者併購事務的限制,而且本國企業也尚未成熟可與國際接軌之故。進入 WTO 後,這種型態並沒有相形減少,仍然是目前併購型態的主流之一。中華人民共和 國政府處理國有企業無效率問題時,陸資併購陸資的型態似乎成為萬靈丹。這歷 史因素主要延續於人民公社的思維:以為規模增大了就可以解決許多問題,但其 實後續成功與否根本關鍵還是在體質上。 在這種型態中,海爾集團是經典的成功個案,海爾集團公司的前身青島冰箱 廠是於 1984 年在引進德國利勃海爾電冰箱生產技術的基礎上成立的國營企業。 冰箱廠是一個虧損 147 萬元的集體小廠,當時人們的質量意識還相當淡薄。1985 年 4 月,CEO 張瑞敏於冰箱廠當眾砸毀了有嚴重質量問題的 76 台冰箱,提高了 工人們的質量意識,也從此開啟海爾集團的成長時代。 1995 年,青島政府下令海爾集團兼併原青島紅星電器公司。該公司原來在 青島是與青島電冰箱廠齊名的企業,其生產的琴島夏普洗衣機是國內三大名牌洗 衣機之一,但由於該企業管理不善,企業缺乏凝聚力,致使企業效益連年滑坡, 至 1995 年企業狀況相當糟糕:總資產為 4 億元,而總負債達 5 億多,負債率高 達 140%多。而海爾集團接管紅星電器公司後,只進駐三位原海爾幹部,把海爾 的一系列企業經營理念貫注於員工身心,這些理念像無形的手將原來的幾乎潰不 成軍的職工隊伍凝聚起來,並提升到一種有序、自律、迅捷的作業狀態,使其勃 發出強大的生命張力,使企業獲得了爆炸性成長:三個月扭虧,第五個月贏利 150 萬元,第二年榮獲中國洗衣機「十佳品牌」。這種只以導入文化思想、管理 機制,便槓桿起紅星電器公司的例子,被視為盤活資產的典範,這種吞併「休克 魚」6 的併購模式,也成為其他企業模仿的對象。 1997 年,海爾集團跨越省界的限制,在政府的介入下併購西湖電子公司。 西湖電子集團是擁有資產近 17 億元的國家一級企業,主導產品為彩電、彩色顯. 6. 休克魚,意指一些技術、設備人才素質優良,僅僅是因為產權模糊、無人管理或是經營不善導 致績效低下,營運難以為繫,瀕臨倒閉狀態,便像休克一般。 32.

(34) 示器、VCD、電子琴及電子元器件等。公司建有國家級的企業技術中心,擁有 電視設計、綜合電子電器產品設計、數位技術應用、工藝技術、專用積體電路等 五個研究所和一個電腦軟體發展應用中心,具有年生產 120 萬台彩電的生產能 力。透過這次購併,海爾自然將其產品核心從電冰箱、洗衣機、冷氣機等的白色 家電延伸至電視、顯示器等的黑色家電,這種強強聯合的併購模式,被稱為吞併 活力魚,對海爾集團深具策略發展意義。 從這個個案可以發現,引發併購動機的公司資源、產品線,若是其成熟度、 完整度、規模大小,具備相當的吸引力,將會招引相當多競爭者期望以併購的方 式取得。有時所競爭的對手並不單純侷限於商業環境中的同業,有時還必須因應 政府機關或是外界團體的介入。另外也可以進一步大膽推論,某些企業為提高併 購交易的成交金額,讓企業利害關係人既得利益最大化,而可能有走偏鋒的小動 作:即不關注企業整體競爭力的維持與提升,而僅關注於本身是否有掌握產業關 鍵資源,並以此資源待價而沽。 若以本研究主題探討,零售業中便有許多本土零售業者,積極搶佔良好地 段,相較之下對於本身經營績效的控管卻不是那麼用心。面對此類併購標的,在 交易後所需要付出的整合成本將會比預期高出許多,因此亦是在併購交易的動機 評估與審核評鑑中必須考量的關鍵因素。 中國併購發展小結. 上述三個經典企業併購個案,分屬三種不同型態。陸資併購外資的型態,併 購交易案的背後除了企業雄心之外,更有政府積極的介入。除了聯想電腦之外, 更有美泰科、TCL 等公司走入國際市場尋求併購機會,其中共通特色便是其產 業資本投資龐大,並且對整體國家產業發展有重大影響力,透過併購國外企業提 升中國企業的規模經濟、市場能見度與國際化發展必須的資源與能力。 而中國進入 WTO 後最受注目的便是外資併購陸資的模式,其中可分為外資. 33.

(35) 併購私營企業與併購國營企業兩種方向討論:前者主要著眼於填補進軍中國市場 的產品缺口、取得進入中國市場的舞台,隨著蓬勃發展的市場機會成長;後者的 併購標的體質雖往往不如私營企業,在後續整合期的困難度較高,但在併購交易 的過程中卻往往有意外驚喜,如:順勢與中國當地政府建立關係、影響當地產業 市場秩序等等(Peng,2005) 7 。 中國政府除了鼓勵外資企業收購國營企業,以期改革國營企業效率之外,更 鼓勵甚至主導當地企業併購其他國營企業。雖政府當局有「合併是國有企業改革 萬靈丹」的迷思,但確實有不少當地企業因為政府的介入運作,取得有利市場競 爭的資源。 這三種型態的動機思維套用在中國零售業市場,在三種型態則有不同的解 讀。首先,中國的本地零售商是否能夠併購國外業者?就目前的發展現況,不論 是企業規模、營運資金,目前仍沒有給陸資企業見縫插針的機會。但透過收購國 際大型業者股權,提升國家產業競爭力的大膽方針卻不時被提出討論,其中以 2005 年長江管理學院項兵提出的「買下沃爾瑪」引起最大迴響8 ,或許在之後可 能會在中國出現相關的情況。 而零售業在外資併購陸資,陸資併購陸資的型態,其熱門程度主要則與零售 業市場特性息息相關,零售業的資源具備獨佔性,而且也能發揮高度先佔優勢。 比如說良好的店址先行卡位後,後進者要從事競爭的難度也相對提昇。然而傳統 的中國運銷體系,在商業流通現代化的競爭中已是江河日下,這釋放出許多可能 透過併購整頓的契機,後進者透過併購取得經營重要資源,於後續的整合改善經 營品質,進一步推展營運店面數量取得規模經濟的優勢,勢不可免;傳統業者經 營者也希望因此拋下對他們而言的燙手山芋,更可能藉此取得鉅額資本利得。兩 者效應相互推波助瀾,零售業者間的併購只會更加激烈。. 7. 觀點引述 自 M. Peng, Making M&A Fly in China 買下沃爾瑪,為長江商學院院長項兵教授於 2005 年五月所提出的大膽設想,他分析目前沃爾 瑪的股權結構,若投資 230 億美元將可以取得 10%的股權,進而取得關鍵控股權。這將可給中 國製造的消費品取得更多競爭優勢。 8. 34.

(36) 第四章、本研究個案介紹與併購實務流程探討 為瞭解中國零售業於併購交易的實務作法,本研究選定「英國 TESCO 併購 樂購超市 50%股權」--中國第一個外資併購當地超市的案例作為研究對象。樂購 超市的總部位處於中國上海,隸屬於頂新集團的流通事業群。以下簡單介紹研究 個案的相關背景,並描述其併購交易過程:. 第一節、個案背景介紹 一、頂新集團介紹: 頂新集團的前身是 1958 年創立於台灣彰化的鼎新油廠,頂新國際集團自 1988 年 10 月進入中國大陸,於 1992 年開始生產方便麵,總部設於中國天津市, 其附屬公司主要在中國從事生產和銷售方便麵、飲品及糕餅。 頂新目前所屬有 2 家上市公司,分別是在“香港康師傅控股”和“臺灣味全食 品”。經營範圍包括食品製造、流通服務、餐飲連鎖三大領域。其中食品事業已 在中國大陸建有 13 個生產基地,分別分佈在天津、廣州、杭州、武漢、瀋陽、 西安、重慶、哈爾濱、青島、福州、昆明、石河子和臺灣。根據 AC Nielsen 2005 年 12 月的零售市場報告,調查結果顯示頂新集團的方便麵、包裝茶飲品與夾心 餅乾的市場佔有率分別為 36.9%、50.3%及 24%,同時在中國食品市場中處於領 導地位。 透過自有遍佈全國銷售網路分銷旗下產品,截至 2005 年 12 月底為止,頂 新集團擁有 361 個營業所及 72 個倉庫以服務 4656 家經銷商及 66085 家直營經銷 零售商,形成了覆蓋全國的物流配送網路,可以第一時間將優質產品送達全國各 地消費者的手中;自 1997 年在上海設立樂購生活購物中心第一家店,預計 2010 年將在全國省會城市成立 150 家生活購物中心。 集團餐飲連鎖事業在全國建立近 270 餘家德克士炸雞連鎖店,計畫每年以 150 家的開店速度增長。集團餐飲連鎖事業在全國還建有 13 家有樂和食日本拉 麵店,將來隨著中國外食人口的不斷增加,還會有很大的成長空間。2003 年 10. 35.

(37) 月,以日式無煙燒烤為主的“牛樂亭”連鎖旗艦店又在北京開幕,將連鎖經營事業 的範圍更加延伸。另外,於華東一帶的全家便利店,正處於急速擴張發展的時期, 被預期未來將是兼具連鎖概念與流通實力的明星事業體。. 二、樂購超市介紹: 「樂購-HYMART」自 97 年底開始籌備,總部設在上海,並於 98 年 9 月中 旬在上海開立第一家創始店「樂購量販長寧店」98 年 10 月 7 日正式開幕,並創 下首家店於第一年便獲利的紀錄。99 年 6 月開立第二家店光新旗艦店,樂購為 提供消費者歡樂及舒適的購物環境,並結合社區生活休閒,音樂功能,提升經營 模式層次成立樂購七寶生活購物中心(HYMALL)。至此樂購以樂購量販 (HYMART)及樂購生活購物中心(HYMALL)雙品牌服務於消費者。之後隨 著經營型態逐漸趨於完整,品牌定位一致為 HYMALL,截至 2006 年一月為止, 全國已經有三十九家店面。 年份. 樂購經營型態發展歷程. 1998 年 09 月 樂購第一代 model 大賣場 1999 年 06 月 樂購第二代 model 大賣場,商店街,美食街,主題餐飲 1999 年 09 月 樂購第三代 model Hymall 生活購物中心的組合,大賣場,河畔百貨,商店街, 美食街,主題餐飲 2000 年 12 月 樂購第四代 model 多元化生活功能配套店的組合,大賣場,河畔百貨,主題餐 飲,名店街,社區老年免費健診中心,兒童遊樂場 表 5-1、樂購經營型態發展歷程表 資料來源:樂購超市 公司說明手冊、樂購超市網站, http://www.hy-mall.com. 36.

(38) 樂購超市營業地區包括:華東區、江浙區、華北區、東北區、華南區,尤其 在華東地區更是同業的領頭羊,2004 年 7 月 21 日,英國 TESCO 正式以 1.4 億 英鎊(2.6 億美金)取得樂購超市百分之五十的股權。並且引進英國 TESCO 管 理制度與經營團隊支援,加上原有的台籍幹部經營團隊,與當地培育的本地經營 人才,期望於 2015 年前在全國設立 150 家生活購物中心,因應此高挑戰的成長 性目標,透過購併當地其他零售業者預計將是必須採取的策略手段。 三、英國 TESCO 集團介紹: 英國 TESCO 集團於 1919 年由 Jack Cohen 成立,TESCO 目前是全球第三大、 歐洲第二大、英國第一大零售集團,主宰超過英國市場百分之二十的食品銷售, 目前在全球的門店有 2000 多家,銷售額達到了 600 多億美元。 TESCO 八十多年來之所以能從一家小型雜貨店,變成現在規模龐大的零售 集團,落實其企業理念是相當重要的一環,其理念核心是創造顧客價值並且贏取 他們的終生忠誠。集團文化以人性為本,在公司的使命宣言中明確指出:「Our success depends on people. The people who shop with us and the people who work with us.」顧客的價值如果喜歡 TESCO 所提供的產品與服務,他們將會一次又一 次的選擇 TESCO 購物。如果 TESCO 的工作人員認知他們確實是被獎勵的,他 們將會更賣命為顧客提供額外的服務。 TESCO 的成長策略主要有四個: 1.. 母國核心發展策略:接近百分之八十的營業額與獲利來自於母國-英國市 場,由於英國為 TESCO 最為熟悉的市場,在這市場中推出的各種經營模式, 往往最能夠符合消費者需求。其在英國甚至主宰超過全國食品市場 25%的 銷售量,佔有接近壟斷的市場地位。. 2.. 國際化策略:TESCO 為追求成長積極走向國際,範疇涵蓋零售據點的設立 與供應鏈網路的建立,為保持對當地的適應性與經營彈性,大多以與當地業 者合資的作法進入市場。 37.

(39) 非食品的業務拓展:TESCO 認為一個好的零售業者,必須將焦點更擴充領. 3.. 域到非食品的業務,進一步提供消費者所需要的服務,才能更佳贏取消費者 的忠誠,因此 TESCO 藉由策略聯盟的作法推出自有品牌的各類商品。自有 品牌的高毛利亦為其競爭一大利器。 零售配套服務:由於購物是一個體驗的過程,TESCO 認為透過更為便利的. 4.. 配套服務,將可讓顧客與 TESCO 連結的更緊密,因此不僅在電子商務還是 個人終身財務儲值系統,都相當重視。. TESCO 於 2004 年以併購樂購百分之五十的股權的方式,進入中國大陸市 場,相較於其世界競爭對手 Wal- mart、Carrefour 、Metro 都晚了好幾年,TESCO 若以自籌自建的穩健作法,落後的幅度將會更大,而 TESCO 併購樂購的動機與 歷程將會在下一節詳盡說明。. 第二節、TESCO 與樂購的併購交易歷程. 併購交易的個案中,交易歷程往往受限於商業機密考量而無法全盤研究, TESCO 與樂購的併購交易歷程亦是如此,不過由於這是 2004 年交易金額第七大 的併購個案,各界的關注與探究也能大略顯示出其併購交易過程的脈絡。其脈絡 可以歸納為世界級零售商著眼於中國零售市場發展潛力,期望後發先至迎頭趕上 而採取積極主動併購先行者的過程。這脈絡可以大致上分為以下四個時期: 一、. 中國市場潛伏期(2000-2003): TESCO 相較於其他世界級零售商而言,相較於世界第一大的 Wal- mart 與第. 二大的 Carrefour 大約自九十年代中期便進入中國市場, TESCO 確實顯得步伐緩 慢。Carrefour 於 1995 年於中國開出第一家大賣場,直到 2000 年 TESCO 才正式 38.

(40) 進入中國市場,不過形式卻仍停留於研究小組的形式,主要的業務便是對中國各 區域進行消費市場調查。 長時間的調查並沒有讓 TESCO 得到明確的應用解答,反倒因中國大陸各區 域語言、飲食習慣、穿著的巨大差異而表現得裹足不前。TESCO 謹慎保守的文 化在決策過程中起了關鍵性作用,「若沒有把握作到該市場第一、二名,就必須 再三考量進入市場的風險性」的政策,也讓 TESCO 高階經營群思考其他進入市 場的方法。 TESCO 不敢貿然進入大陸市場,當時也尚未掌握其他業者的經營資訊,一 時難以找到像在其他市場合適的合作對象(像韓國的伙伴三星 1999、泰國的伙 伴蓮花 1998),因此 TESCO 仿照競爭對手 Carrefour 希望將台灣的 TESCO 作為 進軍大陸市場的人才資源庫,從事後觀點來看,TESCO 在台灣的開展並不順利, 並沒有辦法迅速拓展店面數量與營收,這亦連帶影響其培養支援進軍大陸零售業 人才的績效。. 二、. 併購對象搜尋期(2003-2004.2): 由於 TESCO 台灣的人才培育績效無法讓 TESCO 總部滿意,在台灣未建立. 規模經濟,還得忍受長時間在台灣市場的虧損。經過長時間在中國大陸本土的研 究調查,TESCO 決定以合資或是交叉持股的方式投資當地的先行業者,已在當 地市場建立具規模的店面,以及良好的經營體質是首要的考量因素,如此才能迅 速縮短與其他競爭者在中國市場的進入差距。因此當時擁有外資零售業第二多店 面的易初蓮花購物中心(泰國正大集團)與擁有 25 家賣場的樂購超市便成為可 能的對象。 早於 2003 年,TESCO 便曾透過收購股權的方式,收購了易初蓮花於泰國的 75%股權,已有先前的合作經驗,讓業界普遍推測 TESCO 併購中國地區易初蓮 花購物中心有極高的可能性。在與可能的併購對象接觸的同時,TESCO 總算於. 39.

數據

+2

相關文件

並以中科園區核准進駐事業單位中已建廠完成且投入實際生產的廠 商作為資料蒐集的基礎。 「行政院國家科學委員會」科學園區協調小組 公布資料指出,統計至 96 年 6

為加入歐盟,土國長期以來執行與歐盟經貿市場調和政 策,歐盟亦成為土國最大外資來源、最大外銷市場。土 歐於

職務再設計專業人員在職場訪視的過程,實際就事業單位的要 求、作業人員的困難及其業務內容進行瞭解,並對職場作業環境進 行檢測,如以下說明:.

台中地區 (山海屯) 台中市大里區崇光國小 台中市大里區大元國小 台中市大里區大里國小 台中市大里區立新國小 台中市大里區草湖國小 台中市大里區永隆國小

最新的權威性的美國市調公司─鮑爾市場研究公司 J.D.Power. 1)

哈里斯民調中心(Harris Poll)在過去40年曾對90多個國家的 數百萬人進行了無數的調查,近年來Harris Poll

協助學校購買國旗及 可移動式的旗桿,以 便幼稚園在校舍內升 掛國旗及舉行升國旗

中國的宏觀經濟 中國政府對經濟 的規劃與調控