台灣金融業人力資源管理人員才能與內部服務品質關聯性之研究─以組織文化為調節變項 - 政大學術集成

116

0

0

全文

(2) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(3) 謝辭 論文到了最後,太多人要感謝只好謝天。. 本來想就這樣代表了,但是怕感謝的心意無法傳達。最感謝的當然是家人(好 像在發表得獎感言),感謝在天上的媽,沒有您就不會有我,謝謝爸爸和姐姐的 支持,不論是在經濟上還是精神上的期待,終於,我完成了。原來以為會寫超過 半年的,進度能趕上真的多虧許多人的幫忙,特別是跑問卷,感謝幫忙填寫、傳 遞問卷的所有親朋好友、在渣打實習時的同事和主管、還有網友們,在我需要幫. 政 治 大 一個人埋頭苦幹我一定會很無助 立 ,感謝在研究室裡一起奮鬥的戰友們,謝謝永山、 忙的時候幫了我一把,真的是無比的感謝。寫論文真的是一件很辛苦的事,只有. ‧ 國. 學. 于真、宣如、雅珊、佳憶、柏舜、柏宏、勝智、琮鈞,遇到卡關時候的鼓勵和討 論、meeting 結果不如預期的安慰總是讓人窩心,特別是勝智在量化上的幫助、. ‧. 舜哥的心靈輔導、水柏帶來的歡樂和無數的 catch ball…。感謝指導老師張昌吉. sit. y. Nat. 老師在生涯和未來方向的指導,口試委員張家春老師和吳秉恩老師對我的口試和. al. er. io. paper 的指正和讚賞。最後感謝在我研究生期間遇到和相處過的所有人,包含曾. v. n. 經親近又遠離的所有人,感謝一直以來是好朋友的國中群、排解苦悶的牌咖團和. Ch. engchi. i n U. 天文團、在最後一起出遊的偉國和台東巧遇的周老師、在南京認識的朋友們、一 起修學程的外系同學和學姊,還有所上的所有的老師、同學,讓我這三年在政大 的生活過得很精彩。. 論文完成、畢業了,這不是結束,準備開始邁向下一個階段。. 2013 年 7 月 12 日 政大 董欣胤 I.

(4) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(5) 摘要 金融業務全球化發展,不僅促使金融商品推陳出新,更使銀行、證券、保險 業間之業務區隔及差異漸趨模糊,隨著金融組織營運變化快速,人力資源功能對 事業體策略與營運作業的配合,需要更能符合市場以及其他從業人員的需求,如 何從人力資源管理功能的績效表現來肯定人力資源功能存在的重要性與必要性, 對人力資源管理領域的從業人員來說是一項挑戰。在內部行銷的概念下,內部服 務品質可以成為衡量績效的標準,提升服務的水準,能給予其他前線的員工更完 善的服務來提升其對外部顧客產品與服務的品質,而才能對個人績效與部門績效. 政 治 大. 有正向的影響。本研究從內部顧客的角度,探討台灣金融業人力資源管理人員才. 立. 能與人力資源內部服務品質之間的關聯性,並以為組織文化為調節變項,希望研. ‧ 國. 學. 究結果能提供組織施行人力資源措施時對人資人員與內部顧客更多的協助。. ‧. 研究發現,在金融業之中,人力資源管理人員所具備之信任推動、人才與組. y. Nat. 織發展、策略規劃與作業執行等四項才能對人力資源部門所提供的內部服務品質. er. io. sit. 有顯著的正向影響,而創新型與支持型之組織文化對人力資源內部服務品質有正 向影響,同時也在才能與內部服務品質的關係之間,具備調節效果。. n. al. Ch. engchi. i n U. v. 金融業裡不同行業在人力資源才能、內部服務品質與組織文化的構面中,存 在著差異性,本研究找出與各項內部服務品質具有影響性的才能項目,人力資源 部門如需提升所針對的內部服務品質項目,可透過研究結果增強各該項才能。在 組織文化的調節作用中,針對銀行業,對組織處於較低創新型與支持型文化的人 力資源部門來說,應該更重視信任推動、人才/組織發展、策略規劃與作業執行 等人力資源管理人員才能的提升,來滿足內部顧客對內部服務品質的需求;而在 保險業中,組織處於較高創新型文化,企業連結的才能更顯重要,應瞭解組織營 運的模式與工作流程,方能提升整體的人力資源內部服務品質。 關鍵字:人力資源才能、內部服務品質、組織文化、金融業。 II.

(6) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(7) 目錄 謝辭 ............................................................................................................................................ I 摘要 ........................................................................................................................................... II 目錄 .......................................................................................................................................... III 表目錄 ....................................................................................................................................... V 圖目錄 ..................................................................................................................................... VII 第一章. 緒論.......................................................................................................................... 1. 第一節. 研究背景與動機 ................................................................................................. 1. 第二節. 研究目的 ............................................................................................................. 3. 第三節. 研究範圍 ............................................................................................................. 4. 第二章. 立. 政 治 大. 文獻探討.................................................................................................................. 5 人力資源管理人員才能 ..................................................................................... 5. 第二節. 內部服務品質 ................................................................................................... 22. 第三節. 組織文化 ........................................................................................................... 29. 第四節. 研究假設 ........................................................................................................... 31. ‧ 國. ‧. y. sit. er. al. 研究架構與流程 ............................................................................................... 34. v i n Ch 研究構面操作性定義與量表選擇 37 U i e n g................................................................... h c n. 第二節. 研究方法................................................................................................................ 34. io. 第一節. Nat. 第三章. 學. 第一節. 第三節. 研究對象與樣本整理 ....................................................................................... 40. 第四節. 資料分析方法 ................................................................................................... 42. 第五節. 研究工具信度與效度分析 ............................................................................... 44. 第四章. 研究結果................................................................................................................ 62. 第一節. 控制變項對於研究構面間之差異分析 ........................................................... 62. 第二節. 研究變項之典型相關分析 ............................................................................... 68. 第三節. 研究變項之迴歸分析 ....................................................................................... 73. 第四節. 研究假設結果 ................................................................................................... 84. 第五章. 結論與建議............................................................................................................ 86 III.

(8) 第一節. 研究結論 ........................................................................................................... 86. 第二節. 管理意涵 ........................................................................................................... 89. 第三節. 研究限制與後續研究建議 ............................................................................... 91. 參考文獻 ................................................................................................................................. 93 中文部分 ............................................................................................................................. 93 英文部分 ............................................................................................................................. 94 網路資料 ............................................................................................................................. 99 附錄 ....................................................................................................................................... 100. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. IV. i n U. v.

(9) 表目錄 表 1-1 我國銀行業、證券業與保險業家數統計表 ............................................................... 4 表 2-1 人力資源管理人員才能構面與意義 ......................................................................... 21 表 2-2 內部服務品質構面與意義 ......................................................................................... 28 表 3-1 問卷施測、回收與有效問卷統計表 ......................................................................... 40 表 3-2 回收樣本之統計與百分比示意表 ............................................................................. 41 表 3-3 人力資源才能構面信度分析結果示意表-1.............................................................. 46 表 3-4 人力資源才能構面信度分析結果示意表-2.............................................................. 48 表 3-5 人力資源才能量表驗證性因素分析結果示意表-1 .................................................. 50. 政 治 大. 表 3-6 人力資源才能量表驗證性因素分析結果示意表-2 .................................................. 51. 立. 表 3-7 人力資源內部服務品質構面信度分析結果示意表-1 .............................................. 52. ‧ 國. 學. 表 3-8 人力資源內部服務品質構面信度分析結果示意表-2 .............................................. 54 表 3-9 人力資源內部服務品質構面信度分析結果示意表-3 .............................................. 55. ‧. 表 3-10 人力資源內部服務品質驗證性因素分析結果示意表-1 ........................................ 56. y. Nat. sit. 表 3-11 人力資源內部服務品質驗證性因素分析結果示意表-2 ........................................ 57. n. al. er. io. 表 3-12 組織文化構面信度分析結果示意表 ....................................................................... 59. i n U. v. 表 3-13 組織文化量表驗證性因素分析結果示意表 ........................................................... 61. Ch. engchi. 表 4-1 性別對各個構面之差異分析表 ................................................................................. 63 表 4-2 年齡對各個構面之差異分析表 ................................................................................. 64 表 4-3 學歷對各個構面之差異分析表 ................................................................................. 65 表 4-4 行業別對人力資源管理人員才能之差異分析表 ..................................................... 66 表 4-5 行業別對人力資源部門內部服務品質之差異分析表 ............................................. 67 表 4-6 行業別對組織文化之差異分析表 ............................................................................. 67 表 4-7 才能與內部服務品質之典型相關分析摘要表 ......................................................... 70 表 4-8 組織文化與內部服務品質之典型相關分析摘要表 ................................................. 72 表 4-9 才能與內部服務品質之迴歸模型摘要表 ................................................................. 75. V.

(10) 表 4-10 組織文化與內部服務品質之迴歸模型摘要表 ....................................................... 78 表 4-11 官僚型組織文化為調節變項之階層回歸摘要表 ................................................... 80 表 4-12 創新型組織文化為調節變項之階層回歸摘要表 ................................................... 81 表 4-13 支持型組織文化為調節變項之階層回歸摘要表 ................................................... 83 表 4-14 研究假設結果彙總表 ............................................................................................... 84. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. VI. i n U. v.

(11) 圖目錄 圖 2-1 才能的冰山模型圖 ....................................................................................................... 9 圖 2-2 個人才能與組織能力的區別示意圖 ......................................................................... 11 圖 2-3 人力資源發展的服務品質差距圖 ............................................................................. 25 圖 3-1 本研究架構圖 ............................................................................................................. 34 圖 3-2 本研究流程圖 ............................................................................................................. 36 圖 3-3 信任推動構面題目刪除時 α 值 ................................................................................. 45 圖 3-4 作業執行構面題目刪除時 α 值 ................................................................................. 49 圖 3-5 瞭解顧客構面題目刪除時 α 值 ................................................................................. 55. 政 治 大. 圖 3-6 創新型文化構面題目刪除時 α 值 ............................................................................. 58. 立. 圖 4-1 才能與內部服務品質之典型相關分析圖 ................................................................. 69. ‧ 國. 學. 圖 4-2 組織文化與內部服務品質之典型相關分析圖 ......................................................... 71. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. VII. i n U. v.

(12) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(13) 第一章 緒論 本研究旨在探討台灣金融業人力資源管理人員才能與人力資源內部服務品 質之間的關聯性,並以組織文化調節變項。本章分為三節,分別陳述本研究之背 景與動機、研究目的,以及研究之範圍。. 第一節 研究背景與動機 近年來,由於全球金融體系的發展及資訊科技突飛猛進,國際間金融市場愈 趨緊密結合,並且已朝向全球化發展。金融業務全球化之發展,不僅促使金融商. 政 治 大. 品推陳出新,更使銀行、證券、保險業間之業務區隔及差異漸趨模糊,導致金融. 立. 業跨業經營並有朝向大型集團化之趨勢,隨著金融組織營運的變化快速,人力資. ‧ 國. 學. 源功能對事業體策略與營運作業的配合,需要更能符合市場以及組織其他從業人 員的需求,如何從人力資源管理功能的績效表現來肯定人力資源功能存在的重要. ‧. 性與必要性,對人力資源管理領域的從業人員來說是一項挑戰,同時也是進步的. y. Nat. sit. 來源。此外,人力資源管理人員之才能對個人績效與部門績效的正向影響,已由. n. al. er. io. 部分研究所證實,而自從Berry(1981)提出「內部服務」的概念,人力資源的. i n U. v. 角色開始在組織之中被視為服務的提供者,而人力資源部門身為組織內部的支援. Ch. engchi. 部門,所提供的人力資源管理的產品、服務與資訊必須能滿足內部顧客(員工) 的需求。內部顧客感受內部服務提供者的來源,與內部服務品質的程度,成為衡 量人力資源管理績效的重要方式。 關於人力資源人員才能的討論,一直以來是才能研究領域多年的研究成果, 其中以密西根大學的「人力資源才能研究(Human Resource Competency Study; HRCS)」淵源最深,從 1987 年開始到最新 2007 年的研究,對人力資源管理人 員的研究範圍不僅是跨產業,同時也是跨部門與角色功能的,其中不乏以金融服 務業為對象進行研究與資料蒐集,而才能的評量以 360 度評量的方式,由同儕、. 1.

(14) 部屬、主管與顧客(同事)衡量人力資源專業管理人員所具備的才能(Ulrich, 2008) 。 人力資源管理是為達成組織目標,妥善規劃人力資源管理的活動或措施,其 必須同時考慮人力資源管理實務與企業經營策略、企業文化等與之相配合,以協 助組織達成目標。在對組織內部其他員工的工作往來上,人力資源管理人員不只 是其他員工與企業之間連結的橋樑,其所提供的產品或服務更是體現組織支援部 門的內部服務功能,而人力資源部門所提供之服務與措施(內部產品),成為評 量人力資源管理人員的績效之一,在內部行銷的概念下,內部服務品質可以成為. 政 治 大 其對外部顧客產品與服務的品質,借以增加企業整體的獲利。本研究則從內部顧 立 衡量績效的標準,提升服務的水準,能給予其他前線的員工更完善的服務來提升. ‧ 國. 學. 客的角度,來肯定人力資源管理與相關從業人員的價值與貢獻。並且藉由才能的 理論與概念,來實證人力資源管理才能與服務品質之間的關聯性,再藉由組織文. ‧. 化的差異來其對解釋彼此之間的影響。. n. er. io. sit. y. Nat. al. Ch. engchi. 2. i n U. v.

(15) 第二節 研究目的 基於前述之前述研究動機,本研究主要目的在以內部顧客的角度,瞭解金融 業人力資源管理人員是否具備專業才能,以及其才能對以人力資源內部服務品質 為評量績效之影響,而由於員工與組織部門的行為與績效表現會因為組織文化的 差異有所不同,因而導入組織文化的變項來檢視因組織文化差異所產生的影響, 於此,將本研究之研究目的條列如下: 1. 藉由文獻探討瞭解人力資源管理才能、內部服務品質與組織文化的相關 理論與構面。. 政 治 大. 2. 瞭解金融業人力資源管理人員的才能、人資部門內部服務品質與組織文. 立. 化的現況。. ‧ 國. 學. 3. 探討金融業人力資源管理人員之才能與人力資源內部服務品質的關係。 4. 探討金融業組織文化對內部服務品質的影響。. ‧. 5. 藉由研究成果提供金融業對人力資源管理人員才能與內部服務品質之發. y. Nat. n. er. io. al. sit. 展,作為實務之參考。. Ch. engchi. 3. i n U. v.

(16) 第三節 研究範圍 依行政院金融監督管理委員會(簡稱金管會)組織法第二條定義所提,金融 服務業包括金融控股公司、金融重建基金、中央存款保險公司、銀行業、證券業、 期貨業、保險業、電子金融交易業及其他金融服務業;據主計處2011年第九次修 訂之行業分類定義,將金融保險業定義為從事金融中介、保險、證券期貨及金融 輔助活動之行業,同年普查從業人數為385,271人。我國金融服務業從業人員以 金融控股公司、銀行業、保險業、證券業為多,本研究擬以從業人數較多之銀行、 保險、證券三大行業為研究之範圍,截至2012年三大金融行業總計共232家公司. 政 治 大 券業與保險業之公司,以此範圍內公司之人力資源部門的內部顧客,即所有非人 立. (如表1-1所示)。本研究之研究範圍為台灣金融業中之本國與外國銀行業、證. ‧. ‧ 國. 學. 力資源部門人員的從業人員為研究的目標對象。. n. al. 銀行業. 39. Ch. 28. sit. 外國公司. er. 本國公司. io. 行業別. y. Nat. 表 1-1 我國銀行業、證券業與保險業家數統計表. i n U. v. 合計 67. 證券業. 90. e n g c h20i. 保險業. 41. 14. 55. 合計. 170. 62. 232. 資料來源:整理自金管會網站與財團法人保險事業發展中心網站. 4. 110.

(17) 第二章 文獻探討. 本研究探討金融業人力資源管理人員的才能與人力資源內部服務品質之關 係,以及組織文化之影響。本章文獻探討先透過回顧學者分別對人力資源管理才 能、內部服務品質、組織文化的研究,整理出各項相關的定義和研究構面,最後, 呈現人力資源管理才能與內部服務品質、組織文化與內部服務品質,以及人力資 源管理才能、內部服務品質與組織文化等變項之間關係的文獻,透過文獻討論提 出本研究之研究假設。. 治 政 第一節 人力資源管理人員才能 大 立 ‧ 國. 學. 關於 competence 的研究在業界與教育界無處不見,尤其是面對多變的商業 環境,人才成為企業的競爭優勢來源,更帶起了對 competence 研究的熱潮,在. ‧. 人力資源管理領域裡,competence 被運用在招募甄選、訓練發展、績效評估、升. sit. y. Nat. 遷考核與職涯計畫等等人力資源功能之中。而在眾多學術界的研究與實務界的應. al. er. io. 用裡,對 competence 或者 competency 的中譯名稱眾說紛紜,像是能力、知能、. v. n. 才能、職能等等,而本篇論文則是採用「才能」這個中文名詞。本節先透過對才. Ch. engchi. i n U. 能的定義與內涵來了解甚麼是才能,接著列出學者們提出的各項才能,以及從學 者們針對人力資源管理領域的才能研究中,整理出人力資源管理人員的才能構 面。. 一、才能的定義 才能(competence)這個概念最先是由 McClelland(1973)提出,藉由「才 能」而非智力的評量預測個人在生活與工作上的成功表現,找出工作表現平平者, 與工作表現傑出者的區別,同時避免研究時因為對於弱勢團體、婦女、及低社經 地位者的看法所造成的偏差;這個研究強調應該注重實際影響學習績效的才能, 5.

(18) 例如個人的「態度」 、 「認知」以及「特質」等,而非智商來預測績效表現,一般 智力測驗與專業考試,測驗題目雖然仔細編製而成,卻限制了當事人感受到真實 情境,而非結構情境下的行為、特質與思考,將會是最有效用來預測個人績效表 現的方式;績效卓越者常展現出良好的判斷力、準確察覺問題並即時採取行動、 設定挑戰性的目標與相關行為。而 McClelland 開啟了才能運動的先河,除了原 先研究的教育領域,更引起業界的興趣,之後許多學者將才能的概念帶入各個領 域,針對各種職位或產業不斷進行探索與實證研究。當然,才能的概念更被應用 至人力資源管理的範疇。. 政 治 大. Knowles(1975)定義才能為造成專家表現者(expert performer)的知識、. 立. 理解、技巧、態度和價值觀。. ‧ 國. 學. McLagan(1980)認為才能是:以有效的工作績效表現為基礎,所構成的知 識和技巧。. ‧. y. Nat. Boyatzis(1982)定義才能為促使個人有效或卓越表現的潛在特質,而這些. er. io. sit. 個人特質包括動機、自我概念或社會角色及所運用的知識、技巧;在 Boyatzis 的觀點認為才能是屬於一般性的,並認為潛在特質可能是無法直接知曉或說明. n. al. 的。. Ch. engchi. i n U. v. Nordhaug(1993)認為才能是與工作有關的生產性能力,是由統整技能、知 識、習慣等組合成的能力。 Spencer & Spencer(1993)則認為「才能」就是一項潛在的個人特質,這些 特質與工作表現存在著高度的因果關係,才能在人格中扮演深層且持久的角色, 能預測人在複雜的工作情境及擔負重任時的行為表現,即才能導致績效結果或可 用來預測績效及行為表現。. 6.

(19) Ledford(1995)對才能的定義不同於 Boyatzis 強調潛在特質的看法,他認 為才能是個人展示出來顯而易見的特質,包括知識、技巧和行為,這些特質能夠 促進績效表現。Ledford 對才能的概念是以績效的衡量為基礎,即使像經理層級 的知識工作者,其工作產出或服務難以量化計算,仍能藉由才能的具備與否,作 給薪的依據;藉此,強調才能是透過特質來指示出未來的潛在績效表現,而不是 用來評估過往實質的績效表現。 Klein(1996)認為才能是和一般的表現者相比較,優秀的表現者所展現出 來穩定且一致的行為,而這些行為通常透過一些行為指標,按照中心思想或主題. 政 治 大 是為了驅使優秀而非一般的績效表現。 立. 分成群組再構成所謂的“才能”,大部分公司使用以才能為基準的人資體系,也. ‧ 國. 學. Blancero, Boroski & Dyer(1996)認為才能包含了知識、技巧、能力以及其 他需要具備達到預期未來行為的歸因。. ‧. y. Nat. Mirable(1997)提供了更明確的觀點,定義才能是「遠高於平均表現的知. n. er. io. al. sit. 識、技能、能力和其他特質(KSAOs)」。. v. Parry(1998)則認為技能(Skill)與才能(Competency)是有所區別的,. Ch. engchi. i n U. 其區別在於技能(Skill)是學習如何處理特定情境,所需要展現的行為,而一種 才能則可能是許多種技巧的組合。所以 Parry 將「才能」定義為: (1)才能是關 於知識、態度以及技能的集群,是影響個人工作的最主要因素; (2)才能與工作 績效相關; (3)才能可以靠著一般公認的標準加以衡量; (4)才能可以藉由訓練 與發展來加以增強。 綜上所述,才能來自於每一個個別員工所必須擁有的能力、執行工作必要的 知識和技能、以及特質和特性,而才能具備與否的差異會導致績效表現的不同, 所以可以透過才能來預測績效表現的優劣。. 7.

(20) 二、才能的內涵 Spencer & Spencer(1993)提出才能隱含著表現力和思考力,可以類推到個 人工作上的各種情形,並且停留在身上一段長久的時間。才能的特質分成五種型 態: 1. 動機(motives):一個人對某種事物持續可望,進而付諸行動的念頭。 2. 特質(traits):身體的特性以及擁有對情境或訊息的持續反應。 3. 自我概念(self-concept):關於一個人的態度、價值及自我印象。 4. 知識(knowledge):一個人在特定領域的專業知識。. 政 治 大 接著再藉由這五種型態,發展出「冰山模型」 (見圖 2-1),其中知識和技能 立. 5. 技巧(skill):執行有形或無形任務的能力。. ‧ 國. 學. 是表面的才能,相對較容易發展;動機與特質的才能則為核心、處於人格冰山的 底層,較不容易被探索與發展;自我概念則是介於知識與特質之間;而態度和價. ‧. 值觀則是可以藉由訓練、心理治療和正向發展的經驗來改變。除了透過表面的知. sit. n. al. er. io. (魏梅金,2002)。. y. Nat. 識和技巧選拔人才,最有成本效益的作法是選擇具有核心動機與特質才能的人才. Ch. engchi. 8. i n U. v.

(21) 冰山模型 技巧 自我概念 技巧 知識. 看得見. 看不見. 特質 動機. 自我概念 特質 動機. 態度 價值觀 知識. 相當容易發展. 學. ‧ 國. 立. 政 治 大 表面:. 圖 2-1 才能的冰山模型圖. ‧. 資料來源:. 核心的人格: 相當不容易發展. 魏梅金(2002)。才能評鑑法:建立卓越績效的模式。商周出版。. sit. y. Nat. n. al. er. io. 而 Cofsky(1993)認為識別職務上個人層級的必要才能之做法包含:. i n U. v. 1. 定義特定職務(job)或職系(job family)的工作表現. Ch. engchi. 2. 特定職務表現優秀者常常展現甚麼行為,能在更多工作情境下帶來好的 產出? 3. 哪些對特定職務的個人行為特徵,能夠與突出的工作表現做連結,甚至 預測這些表現? 並且由冰山模型可以知道,員工擁有相同的知識和技巧,卻可能有不同的工 作表現,對特定職務成功與否的必要因素來說,辨別出深層的才能是不容易的, 要了解這些才能,可以透過建立一個訪談,詢問特定員工如何完成他們的工作, 在特定的工作情境下,如何解決難題 。. 9.

(22) Green(1999)則認為個人的才能是一種可用來衡量工作習慣與個人技能的 敘述,並且提出才能如何描述的內涵: 1. 一種個人的才能不同於組織的職能、能力、價值與優勢。 2. 準確傳達一項才能內涵的敘述至少需要二十個字。 3. 可衡量的工作習慣與個人技巧,代表才能可以確實的衡量與準確的預測 個人的行動。 4. 個人的才能有助於工作目標的達成,但這些才能往往是由於從結果取得 而來的工作體系的一部份。. 政 治 大 是可以驗證高績效的行為,而不同於單純的知識、技能、動機。 立. Schoonover(2000)等人則強調「才能」: 1.. ‧ 國. 學. 2. 不包括普通的知識和基本的技能,而包括應用知識的行為和造就成功的 技能。. ‧. 3. 不是工作動機,但包括與動機有關而可以觀察的顯著行為。. sit. y. Nat. io. er. Athey & Orth(1999)認為才能是以一系列能觀察的表現為特點,包含個人 的知識、技術、態度和行為,還有集體的團隊和流程,以及提供組織持續的競爭. n. al. Ch. 優勢。根據前項定義,才能包含以下內涵:. engchi. i n U. v. 1. 關於現有工作表現的知識和技能。 2. 顯露未來成功的知識和技能。. 3. 產出高個人或團隊績效的智力或行為。 4. 提升組織或事業績效的處理能力。 5. 帶來組織卓越競爭優勢的創新想法或表現。 這個觀點則跨越了個人層級的才能與組織能力作連繫。 Ulrich et al.(2008)提出才能是關於導致工作完成的知識、技能和行為,才 能是技術本質的,而且是具有人際傾向的、與組織作連結,才能不同於組織匯聚 10.

(23) 而成的能力(organization capability)。從圖 2-2 可以看出個人才能與組織能力的 區別。 個人. 組織 技術的或事業的能力. 技術的或功能的能力. (常被稱為核心能力. (常被稱為“硬技能 hard skills”). “core competency”). 人際間的或領導的能力 人際上. 組織能力 Organization capability (通常被涵蓋在組織文化裡). Interpersonal or leadership competency. (常被稱為“軟技能 soft skills”). 立. 政 治 大. 圖 2-2 個人才能與組織能力的區別示意圖. 學. 資料來源:Ulrich, D., Brockbank, W., Johnson, D., Sandholtz, K., & Younge, J. (2008). HR competencies: Mastery at the intersection of people and business. Society for Human. ‧. Resource Management.. sit. y. Nat. 由上述文獻得知,「才能」成立要件是:(1)在職場工作上;(2)可以客觀. io. 衡量;(3)高績效者的行為特徵(李右婷、吳偉文,2006)。才能的確立可以透. al. er. 為的 本質. Technical or functional competency. Technical or functional competency. 技能上. ‧ 國. 知識 技能 或行. v. n. 過評估高績效表現的工作者找到達到這些高績效表現所需具備的能力,在個人層. Ch. engchi. i n U. 面上,工作所需要的才能包含個人對該工作的知識、技能、表現的動機以及個人 特質,又因為工作職務上可能需要與主管、下屬、顧客互動,在組織架構下又需 要與組織需求、策略等等作連結,因此,在組織層面上,職務的才能還須具備人 際傾向、領導、策略等面向的才能。. 三、才能的種類 Guglielmino(1979)認為才能應包括三方面: (1)概念上的才能─包括作決 策的能力、為組織利益找尋機會與創新的能力、考量經濟與競爭環境的能力、及 如企業家一般的思考能力等; (2)人際上的才能─包括溝通、領導、談判、分析、 11.

(24) 及自我成長的態度等等; (3)技術方面的才能─包括計畫個人事業、掌管自我時 間的能力等等 。 Raelin & Cooledge(1995)對跨產業與跨職位的管理才能的研究,定義出十 四種類型的一般性(generic)才能,包括: (1)組織、處理工作的能力; (2)人 際溝通能力; (3)技術性的領導能力; (4)創新與變革的能力; (5)經營顧客的 能力; (6)誠信道德; (7)溝通表達能力; (8)團隊導向; (9)系統整合能力; (10)財務、預算管理能力;(11)額外的努力;(12)危機處理能力;(13)實 務導向;(14)品質承諾。. 政 治 大. Byham & Moyer(1996)從關乎工作成功與失敗的觀點出發,認為一切與工. 立. 作有關的行為、動機和知識是可以加以分類的,並加以區分出三類才能分別是行. ‧ 國. 學. 為才能(behavioral competencies) 、知識才能(knowledge competencies) 、以及動 機才能(motivational Competency)等。所謂的行為才能是指導致工作表現好壞. ‧. 結果的個人行為,包括個人的言詞與作為;知識才能為個人所知的常識、技術、. y. Nat. sit. 專業、步驟、程序等,而學歷、證照、證書、同等體系的認證都是知識才能的徵. er. io. 象;動機才能則是個人對工作、組織或地理位置的感受。. al. n. v i n Blancero, Boroski & Dyer(1996)藉由高等人力資源研究中心的研究所表列 Ch engchi U. 出的九十六種才能,將其化分成八個群組,分別是:經營管理的才能(managerial) ; 商 業 的 才 能 ( business ); 專 業 技 術 的 才 能 ( technical ); 人 際 交 往 的 才 能 (interpersonal) ;辨識、想像力的才能(cognitive/imaginative) ;具影響類型的才 能(influence style);組織的才能(organization);個人性的才能(personal)。 Parry(1998)相信,對大部分經理人來說,最常見的才能可以區分成四個 群集,分別是: 1. 行政才能(Administrative) :時間管理和選擇優先順序;設定目標和標準; 計畫和工作排程的能力。 12.

(25) 2. 溝通才能(Communication):傾聽與組織;傳遞清晰的資訊;取得無偏 見的訊息的能力。 3. 管理才能(Supervisory) :訓練、指導與授權;評量人員和績效表現;處 罰和給予建議的能力。 4. 察覺才能(Cognitive) :辨別與解決問題;決策、衡量風險;清楚與分析 性地思考的能力。 上述才能是針對一般性的才能所得之研究結果。. 政 治 大 專業的人力資源管理人員需要更有效的運用策略、為了更有效的發揮關鍵性 立. 四、人力資源管理人員的才能. ‧ 國. 學. 角色的作用,專業人員必須要掌握一些必要的能力,並且掌握人力資源管理的知 識,唯有從研究和培訓的結果,熟悉人力資源的概念、語言、邏輯和作法,方能. ‧. 掌握人力資源知識,此外,必要能力的掌握,來自於將這些知識運用在特定的業. sit. y. Nat. 務上(Brockbank, Ulrich, & Beatty 1999)。而才能模型是決策的工具,用來描述. al. er. io. 執行一項職務的關鍵能力,可以將這項工具應用在甄選、職涯計畫、人力配置與. v. n. 績效評估等等功能上,成為一項衡量標準(McLagan,1980)。此外,才能模型. Ch. engchi. i n U. 也是一種對特定的行為精確地描述,藉以掌握員工有效執行工作時,所需具備的 技巧和特質(Mansfield,1996)。本節從對才能的研究和已建立的才能模型中, 整理人力資源人員所需具必備的才能。 不同的才能研究結果,顯示出不同的人力資源管理人員的才能。Khatri & Budhwar(2002)針對 3000 個人資專員、顧問、一線主管和學者進行研究,研 究調查結果顯示,一線主管認為最重要的才能是電腦能力,學者認為廣博的知識 和清晰的願景是最重要的課題,顧問們則相信,有改變事情的能力是創造優秀人 力資源表現的最重要因素。Scanlan(2007)的研究則審視了 300 個來自不同部 門的人資人員,建構了一個由領導類型、管理直覺、職務能力和個人特質所組成 13.

(26) 的核心人力資源管理才能。Ulrich et al.(1995)對人力資源人員核心才能的研究 則表明,專業人力資源管理人員需要更多關於財務管理、外部競爭和顧客導向的 知識。本研究整理出幾個主要學者對人力資源管理才能有系統的研究如下: 1. Brockbanck et al.: Brockbanck et al.在密西根大學的「人力資源才能研究」 (Human Resource Competency Study;HRCS)中,將所蒐集的資料,透過公司的人資專員 與一線主管所受訪的內容以及分析蒐集的數據,歸納出造成財務競爭優 勢不同的人力資源才能(Boselie & Paaiwe,2005)。 2. Boyatzis:. 立. 政 治 大. 找出表現優秀的專業人力資源管理人員在特定才能上有突出的展現。. ‧ 國. 學. Boyatzis 也在受訪中提到,這些人力資源管理人員的才能會隨著產業的 不同,各種才能需要的程度也會不同,其變化會在權重上看到改變;對. ‧. 應到在不同部門或者扮演不同角色的專業人力資源管理人員,所需要的. y. Nat. sit. 才能同樣也會在權重上有非常大的相異,例如負責管理薪酬與福利的人. n. al. er. io. 資人員,扮演較多遵循與維護體系的角色,需要的才能比較著重在「目. i n U. v. 標與行動管理能力類」與「分析推理與認知類」的能力,對負責訓練與. Ch. engchi. 發展的人資人員來說, 「人際與人員管理類」與「分析推理與認知類」的 能力,就比「目標與行動管理能力類」的能力來的重要(Yeung,1996)。 3. Spencer & Spencer: Spencer 夫婦以 Boyatzis(1982)所提出的才能群組為基礎,延伸探討人 力資源部門當中,不同階層的人員所應具備的才能有所差異。高階主管 (executives)的核心才能應包括策略性思考、變革領導、人際關係管理; 經理(managers)則應具備彈性、變革執行、內部企業創性精神、人際 關係的瞭解、賦權、團隊催化等才能;而一般員工(employee)則應擁. 14.

(27) 有彈性、資訊搜尋與學習能力、成就動機、時間壓力下之工作動機、合 作及顧客服務導向等才能。同時,其認為當人力資源管理人員具備所需 之才能,個人才得以有效的完成工作相關活動,提升工作績效(Spencer & Spencer,1993;魏梅金,2002)。 4. Yeung, Woolcock & Sullivan: Yeung et al.針對專業人力資源管理人員的研究,透過深度訪談七間公司 的資深人資主管,首先歸納出主管們認為所有公司和事業層級人資人員 需具備的主要才能,而 Yeung 等人對人資人員的才能應用在跨產業與跨. 政 治 大 其所需要具備的才能會因為處在不同產業而異;其對於不同功能角色的 立. 組織功能角色提出見解,認為在跨產業方面,扮演同樣角色的人資人員,. ‧ 國. 學. 人資人員,認為才能是具特定性的,對應各組織結構將人資人員分成四 種組成:1.人資部門的領導者(corporate HR leader);2.事業單位的高階. ‧. 專業人資專業人員(senior business unit generalists);3.分享服務中心的. sit. y. Nat. 人資專員(HR specialists at shared service centers);4.知識中心的人資專. al. er. io. 家(HR experts at centers of expertise) 。並且將才能分成「核心才能」 、 「領. v. n. 導才能」 、 「專業知識才能」和「諮詢才能」四個面向,其中「核心才能」. Ch. engchi. i n U. 是所有人資人員、任何功能角色皆應具備的能力,而這些才能包括:企 業知識(business knowledge) ;顧客導向(customer orientation) ;有效的 溝通(effective communication) ;值得信賴和正直(credibility and integrity); 系統化的觀點(systemic perspective) ;談判和衝突解決技巧(negotiation and conflict resolution skills)(Yeung, Woolcock & Sullivan,1996)。 5. Blancero, Boroski & Dyer: Blancero et al.將人力資源角色分成六個類型(角色的選擇和確認,是從 人力資源工作需要的一般性知識和願景陳述而來):(1)才能實行角色 (Competency Practitioner) ; (2)策略家/通才角色(Strategist/Generalist); 15.

(28) (3)行動發起領導者角色(Initiative Leader);(4)業務經營支援角色 (Operational Support) ; (5)顧問角色(Consultant) ; (6)組織領導者角 色(Organization Leader)。進而針對人力資源人員六種角色所建立的才 能模型,將前面提到的八個類型的九十六種才能,分析出三個構成要素: 核心才能(core competencies) ;槓桿才能(leverage competencies) ;特定 角色才能(Role-Specific competencies)(Blancero, Boroski & Dyer, 1996)。 6. Gorsline:. 政 治 大 建議的專家;(2)提供支援服務和處理事務的個人; (3)關係經理的關 立 Gorsline 認為人力資源部門的人員扮演三個重要的角色:(1)提供諮詢. ‧ 國. 學. 鍵角色。Gorsline 透過訪談企業(Bank of Montreal)內部的專案小組, 得到關於成功的定義、辨識穩定的績效表現、個人的行為事件的事例,. ‧. 都成為才能模型建立的根據;接著以行為事例的方式訪談在職者,從職. sit. y. Nat. 務背景詳盡詢問關於事件成功的細節,以及其中所包含的困難所在,從. al. er. io. 工作上的軼事找尋真實情境的資料,取得導致事件成功的措施和行為,. v. n. 而從訪談中歸納出達成績效表現優異的人力資源才能 (Gorsline , 1996)。. Ch. engchi. i n U. 從發展人力資源管理人員才能的研究開始,眾多學者對人力資源才能的分類 各有不同,其中研究超過二十年的是密西根大學的「人力資源才能研究;HRCS」, 從 1987 年到 2007 年蒐集驗證了共五輪的研究,而發展最新的研究則是 Ulrich et al.針對全球超過 400 家企業所進行的研究(Ulrich et al,2008;Gorssman,2007; 黃同圳,2012),將人力資源才能分為六項(本研究亦將各個學者對各該項才能 的支持分別列於此):. 16.

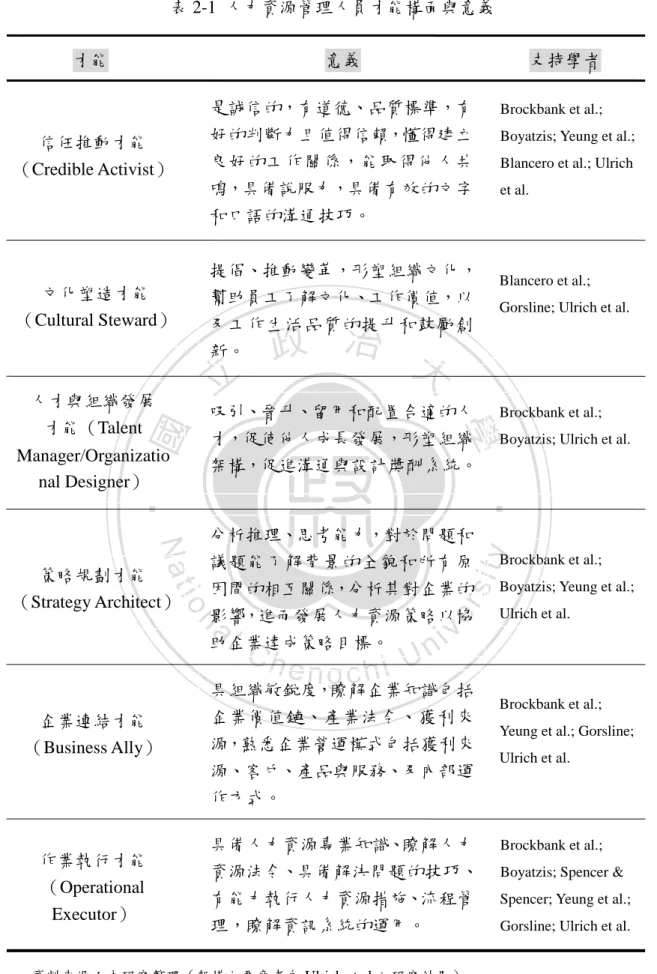

(29) 1. 信任推動才能(Credible Activist): 密西根大學「人力資源才能研究」首輪研究裡,Brockbank et al.認為人 力資源管理人員需要具備個人的信用(Personal Credibility) ,專業人力資 源管理人員對所服務的同業和主管必須是可靠的,他們需要承諾和傳遞 優秀的成果,並且維護可信賴的信用紀錄,除此之外,與其他人建立良 好的工作關係是很重要的能力,藉此能讓工作更有效率;專業人員也需 要具備有效的文字和口語的溝通技巧。其他研究也顯示類似的結果,人 事主管需要專業的社交技巧,來與其他董事、經理建立有效的人際關係. 政 治 大 (interpersonal/people management cluster)的才能中認為,人力資源人員 立. ( Boselie & Paaiwe , 2005 )。 Boyatzis 在 人 際 與 人 員 管 理 類. 要能取得他人共鳴,具備說服力,並且建立關係網絡。Yeung et al.認為. ‧ 國. 學. 在「核心才能」中人力資源人員要值得信賴和正直,言行要一致,正直. ‧. 地處理業務,並且以個人的奉獻為榮;而「諮詢才能」則包含影響技巧. y. Nat. (influencing skills) ,能協助其他人接受自己的觀點和提案,以及促進與. er. io. sit. 施行的技巧(change facilitation and implementation skills) ,在阻力中也能 建構、設計與推行方案的能力。Blancero et al.認為人力資源人員的核心. al. n. v i n 才能需要具有個人誠信,要有道德、品質標準、以及好的判斷力。Ulrich Ch engchi U et al.則認為人力資源人員要能誠信傳遞服務成果,與同事和上司資訊分. 享,並且建立值得信賴的工作關係,並且要具備從事人力資源管理的態 度,包含適度的冒風險、公平的觀察、及影響他人。 2. 文化塑造才能(Cultural Steward): Yeung 在對「人力資源領導者」和「高階人資專業人員」的角色才能上, 認為人資這兩種角色應具備提倡變革(change advocacy)的能力,要能 辨別出影響企業的環境變遷,並將其轉變為必要的組織變革。Gorsline 則認為變革的諮詢與協助支持(Consulting and supporting change)是必 17.

(30) 要的,這項能力包含人力資源管理人員對各功能部門資源的認知、診斷 技巧、專案的設計與管理、訓練技巧、衝突管理和解決的技巧。Ulrich et al.認為人力資源人員必須推動變革、發展並塑造文化,重視組織文化並 且幫助員工了解文化,包含其對工作價值的認知,以及工作生活品質的 提升和鼓勵創新,而文化相對於變革在組織中是穩定而且改變較慢的面 向,研究顯示人資人員在必須將這兩個面向連在一起運用來達到效能。 3. 人才與組織發展才能(Talent Manager/Organizational Designer): Brockbank et al.以人力資源服務的遞送(Human Resources Delivery)做. 政 治 大 和操作性的活動。首先,透過設計發展計畫和具有挑戰性的工作經驗, 立. 為專業人力資源管理人員所需要的能力,藉以提供給企業四大類型慣例. ‧ 國. 學. 提供生涯規劃的服務和便利內部溝通的程序,而這些成果則包含個人以 及組織範圍的發展;第二,藉由結構和人力資源的測量,進行結構重整、. ‧. 衡量人力資源措施的影響、管理全球人力資源措施的施行;第三,吸引、. sit. y. Nat. 晉升、留用和配置合適的人才;最後,使用以績效導向為基礎的績效管. al. er. io. 理和獎酬系統,來提供具競爭力的薪資條件。Boyatzis 則認為人力資源. v. n. 管理人員的「人際與人員管理能力」要能促使他人成長發展。Ulrich et al.. Ch. engchi. i n U. 認為人力資源需具備良好的架構,人資管理人員要能確認內在與外來的 人才,並且發展人才、形塑組織架構,促進溝通與設計獎酬系統。 4. 策略規劃才能(Strategy Architect): Brockbank et al.認為高績效表現的企業,因為事業策略層級有人力資源 人員的參與,這些專業人員管理組織文化、促進快速變革、參與策略決 策並且建立企業運作與市場導向的聯結。在這個才能領域,文化管理、 快速變革的努力、注重顧客的事業夥伴角色等,這些對人力資源管理人 員來說,是重要的因素,其顯著影響組織的財務績效表現。Boyatzis 認 為分析推理與認知類(analytic reasoning or cognitive cluster)才能包含系 18.

(31) 統思考能力與模式識別能力。Spencer & Spencer 則認為人力資源高階主 管(executives)的核心才能應包括策略性思考能力。Yeung et al.認為的 核心能力中,系統化的觀點(systemic perspective)是對於問題和議題能 了解背景的全貌和所有原因間的相互關係。Ulrich et al.認為人力資源工 作者必須掌握環境變化趨勢,確認潛在的障礙與機會,並分析其對企業 的影響,進而發展人力資源策略以協助企業達成策略目標,並且維持策 略的靈活,並且吸引顧客。 5. 企業連結才能(Business Ally):. 政 治 大 須了解其服務公司所在事業或產業的關鍵知識,包含「整合在價值鏈裡 立. Brockbank et al.認為要成為組織重要的關鍵人才,專業人力資源人員必. ‧ 國. 學. 知識的應用(公司如何垂直整合)」和「公司價值所在的事業(公司如何 創造財富)」。勞工因素,像是勞動立法這類現行的組織限制,則是組成. ‧. 企業知識領域的第三個要素。必須要了解其企業和經銷處,包括組織的. sit. y. Nat. 策略,以及組織如何獲利,或如何達到主要的目的、技術過程和組織功. al. er. io. 能等等。Yeung et al.認為人力資源人員需具備對企業具堅實的知識或敏. v. n. 銳度,具備企業知識(business knowledge) ,可以了解影響企業競爭力的. Ch. engchi. i n U. 議題,包含企業的行銷、產品、技術和流程,以及企業如何創造利潤和 價值。Gorsline 認為企業連結(Business linkage)的才能包含產業法令的 知識、了解事業單位策略、知曉事業單位工作流程、以及取得市場數據。 Ulrich et al.則認為人力資源人員應瞭解企業營運模式(包括獲利來源、 客戶、產品與服務、及內部運作方式),並且能提出有價值的提案。 6. 作業執行才能(Operational Executor): Brockbank et al.以為專業人力資源管理人員需要有對人力資源措施實行 技術的能力,以及使用 e 化人力資源與網路基礎的管道,將價值傳遞給 他們的顧客。隨著技術創新的步伐,由自動化的人力資源流程和更有效 19.

(32) 的與內/外部顧客溝通,人力資源能取得更多的益處。更重要的是,透過 吸取最新的技術,人力資源管理人員可以呈現出前瞻性的形象,來贏得 持懷疑態度同事的尊敬。Boyatzis 提到擁有優秀表現的專業人力資源人 員具備目標與行動管理才能(goal and action management abilities cluster), 包含效率導向、具計畫性、做事主動或是有效力的,並且專注細節、注 重自我管理,懂得保持彈性。Spencer & Spencer 則認為應擁有彈性、資 訊搜尋與學習能力、成就動機、時間壓力下之工作動機、合作及顧客服 務導向等才能。Yeung et al.認為人力資源「專業知識才能」包含透過標. 政 治 大 進有效地設計和傳遞人力資源服務的能力、應用資訊科技於人力資源的 立. 竿和環境檢視達到一流的人力資源管理措施的知識、藉由流程管理和改. 能力、以及衡量人力資源措施的技能,另外, 「核心才能」的談判和衝突. ‧ 國. 學. 解決技巧(negotiation and conflict resolution skills)則是在各種不同目的. ‧. 和考量中達到協議和共識的能力。Gorsline 以提供人力資源服務的支持. sit. y. Nat. 與問題解決(Generalist human resources services support and problem. io. er. solving)為人力資源必備的才能,包含人力資源政策的知識、人力資源 相關法令、勞動經濟市場中的人力資源概念、組織行為知識、解決問題. al. n. v i n 的技巧、給予便利、以及電腦軟體的運用。Ulrich et al.的作業執行能力 Ch engchi U 包括執行工作政策與提升人力資源技術,人力資源工作者必須落實、執. 行公司的人力資源政策,管理日常人力資源事務,包含招募、甄選、訓 練、考核、薪酬、福利、及員工關係維護等,同時要能隨時提升人力資 源管理技術,例如導入人力資源系統,改善管理流程作業。. 藉由才能研究的發展,可以找出造成績效表現差異的個人原因,透過上述各 學者的研究結果,本研究以 Ulrich et al.(2008)的研究結果為主,將人力資源管 理人員所需具備的才能整理歸納成下列構面,來了解一位優秀的人力資源人員需 要的才能為何。各才能構面與意義,如表 2-1 所示: 20.

(33) 表 2-1 人力資源管理人員才能構面與意義 才能. 意義. 信任推動才能 (Credible Activist). 是誠信的,有道德、品質標準,有 好的判斷力且值得信賴,懂得建立 良好的工作關係,能取得他人共 鳴,具備說服力,具備有效的文字 和口語的溝通技巧。. Brockbank et al.; Boyatzis; Yeung et al.; Blancero et al.; Ulrich et al.. 提倡、推動變革,形塑組織文化, 幫助員工了解文化、工作價值,以 及工作生活品質的提升和鼓勵創 新。. 文化塑造才能 (Cultural Steward). 立. 人才與組織發展 才能(Talent. Brockbank et al.; Boyatzis; Ulrich et al.. y. Brockbank et al.;. sit. iv. n. al. er. io. 作業執行才能 (Operational Executor). Gorsline; Ulrich et al.. ‧. ‧ 國. 學. Nat. 分析推理、思考能力,對於問題和 議題能了解背景的全貌和所有原 因間的相互關係,分析其對企業的 影響,進而發展人力資源策略以協 助企業達成策略目標。. n U engchi 具組織敏銳度,瞭解企業知識包括. 企業連結才能 (Business Ally). Blancero et al.;. 政 治 大. 吸引、晉升、留用和配置合適的人 才,促使他人成長發展,形塑組織 架構,促進溝通與設計獎酬系統。. Manager/Organizatio nal Designer). 策略規劃才能 (Strategy Architect). 支持學者. Ch. 企業價值鏈、產業法令、獲利來 源,熟悉企業營運模式包括獲利來 源、客戶、產品與服務、及內部運 作方式。 具備人力資源專業知識、瞭解人力 資源法令、具備解決問題的技巧、 有能力執行人力資源措施、流程管 理,瞭解資訊系統的運用。. 資料來源:本研究整理(架構主要參考自 Ulrich et al.之研究結果) 。. 21. Boyatzis; Yeung et al.; Ulrich et al.. Brockbank et al.; Yeung et al.; Gorsline; Ulrich et al.. Brockbank et al.; Boyatzis; Spencer & Spencer; Yeung et al.; Gorsline; Ulrich et al..

(34) 第二節 內部服務品質 Gummesson (1987)認為每個人應該將公司內部的其他員工當成是顧客, 並且將自己視為內部顧客服務的供應者。而服務在本質上是一種心靈的感受,這 種特質使得服務品質的理解、定義和衡量上比產品品質困難許多(衛南陽,2004) 。 因此本節先藉由服務品質的定義與內部行銷的概念,找出內部服務品質的意涵與 衡量方式,再整理出內部服務品質的構面。. 一、服務品質的定義. 政 治 大 Tynan & Money,1999)。Levitt(1972)認為服務品質是指服務結果能符合顧客 立. 服務品質研究的根源從歐洲的早期觀念與北美的顧客滿意理論而來(Chenet,. ‧ 國. 學. 所設定的標準,這是以服務的結果來衡量服務品質。其實服務品質不僅包含服務 最後的產出,也是顧客期望和實際服務表現相比較的結果,其中包括提供服務的. ‧. 方式,以及服務傳遞的過程(Sasser et al.,1978;Parasuraman, Zeithaml, & Berry,. sit. y. Nat. 1985) 。不同的看法認為服務品質是消費者對產品或服務的整體優越程度之評價,. al. er. io. 它是一種認知性的品質不同於客觀性的品質。服務品質僅是消費者對服務主觀上. v. n. 的態度反應而已,並不能以事物的性質或特徵予以量化衡量,如同 Zeithaml(1987). Ch. engchi. i n U. 所認為的,服務品質類似一種態度,是消費者對所接受事物所做的整體性評估。. 二、內部行銷與人力資源內部服務品質 內部行銷的概念由 Berry, Hensel & Burke(1976)提出,他們將內部行銷定 義為: 「在符合組織的目標下,關注於提供內部產品(工作) ,來滿足內部市場(員 工) 」的需求」 ,內部行銷係將員工視為內部顧客,將工作視為組織的內部產品, 組織必須透過提供內部產品來滿足內部顧客的需求。同樣地,採取「近似行銷」 手法對待員工,使員工能買到符合其心意之「工作—產品」是內部行銷的意涵 (Berry 1981) 。內部服務品質(Internal Service Quality)是由 Sasser & Arbeit(1976) 22.

(35) 所提出,同樣是將員工視為內部顧客的觀念。而 Davis(1992)指出內部服務是 公司內用來支援其他功能單位的例行性的工作、程序與活動。而人力資源功能在 企業中主要是從事招聘員工、基本技能培訓、薪資計算與發放、工作績效管理、 組織文化活動、人事檔案管理等,這些工作內容都直接與員工產生關聯,且與員 工切身利益相關(衛南陽,2004)。陳文芳(2002)也提到,人力資源部門是一 個內部的支援部門,人力資源產品的研發與服務需要以顧客需求為導向,人力資 源管理人員要像行銷人員一樣去促銷產品與服務、瞭解顧客、與顧客溝通。而 Mafi(2000)也認為,人力資源管理人員與內部顧客一起工作,為第一線員工提. 政 治 大 人力資源管理績效的目的,人力資源發展部門人員必須教育內部顧客有關於人力 立. 供其使用的產品、服務與資訊,即是服務品質概念的應用與延伸,為了達到提升. 資源的能力,並且適當地行銷人力資源的服務,這也確保人力資源管理活動支持. ‧ 國. 學. 內部顧客的目標,且與組織目標相結合,真正成為內部顧客的夥伴。內部服務品. ‧. 質是衡量員工對其工作、同事及公司的感覺,也包含公司內員工之間的態度與員. y. Nat. 工服務其他人的方式及員工是否知道他們的顧客是誰?員工是否滿意目前他們. er. io. sit. 工作所能獲得的技術與人員的支援(Heskett,1994)。綜上所述,本研究以內部 顧客對人力資源部門所提供之內部服務品質為衡量基礎,作為衡量人力資源管理. n. al. 人員績效的方法。. Ch. engchi. i n U. v. 三、內部服務品質的衡量 關於內部服務品質的衡量方式,陳文芳(2002)的研究中針對各學者的研究 結果有詳細的統整,整理出六種衡量方式,分別為:績效與期望差距模式、修正 後的績效與期望差距模式、直接績效評量模式、直接差異評量模式、擴大的績效 與期望差距模式、動態過程模式。其中績效與期望差距模式的 SERVQUAL 問卷 及直接績效評量模式的 SERVPERF 問卷方式最常被使用在衡量內部服務品質。. 23.

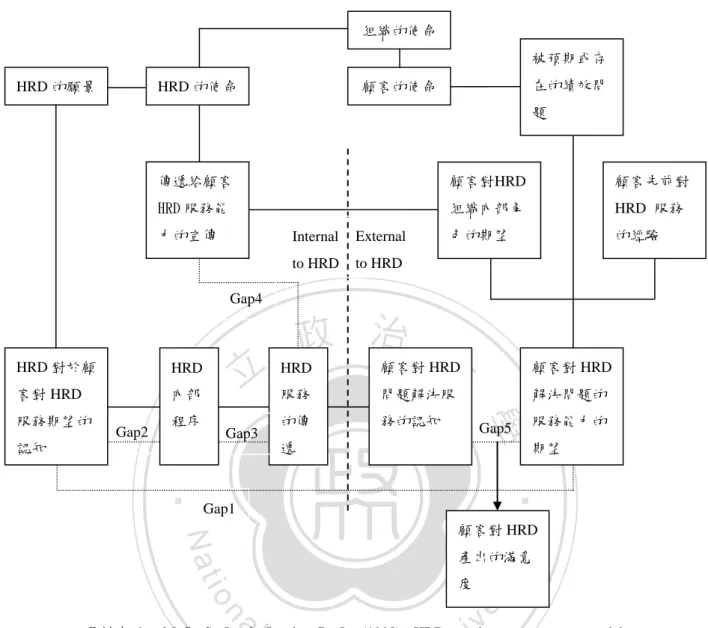

(36) 1. SERVQUAL 問卷 Parasuraman, Zeithaml, & Berry(1985)以差距模型(The Gap Model)作為 服務品質研究的基礎,在服務傳遞之前了解服務接受者對服務的期望,與服務經 驗接受之後服務接受者對服務績效的認知作比較,就由對服務的期望與績效之間 的差距,來衡量服務品質的滿意水準。而 Mafi & Jacobs(1998)在人力資源發 展與內部服務品質的研究中,針對人力資源部門內部服務的特性,利用差距模型 建立人力資源發展的服務管理模型(The HRD Service Management Model) ,如圖 2-3 所示,並且提出內部服務程序的五個差距(Gaps):(1)「HRD 對於顧客對. 政 治 大 距; (2) 「HRD 對於顧客立 HRD 服務期望的認知」與「HRD 內部程序」之間的差. HRD 服務期望的認知」與「顧客對 HRD 解決問題的服務能力的期望」之間的差. ‧ 國. 學. 距; (3)「HRD 對於顧客 HRD 服務期望的認知」與「HRD 服務傳遞」的差距; (4)「傳遞給顧客 HRD 服務能力的宣傳」與「HRD 服務的傳遞」的差距;(5). ‧. 「顧客對 HRD 問題解決服務的認知」與「顧客對 HRD 解決問題的服務能力的. sit. y. Nat. 期望」之間的差距。. er. io. 2. SERVPERF 問卷. al. n. v i n Cronin & Taylor(1992)認為有相當多的文獻支持單純以服務績效做為衡量 Ch engchi U. 服務品質的指標,提出了 SERVPERF 方法,強調直接以消費者對服務結果的知 覺,作為衡量服務品質的基礎,為直接績效評量模式,而服務品質是服務提供者 在每次的服務接觸中,所有的服務結果的累加。Dabholkar et al.(2000)在研究 中提出以直接衡量服務結果(績效)的方式(performance-only model),能適當 的衡量服務品質。在 Cronin & Taylor 的研究中,SERVPERF 解釋的變異量比起 SERVQUAL 和加權後的 SERVQUAL 都來得多,而在執行上,SERVPERF 方法 大致仍沿用 SERVQUAL 方法中的問項來進行服務品質的衡量。. 24.

(37) 組織的使命 被預期或存 HRD 的願景. HRD 的使命. 在的績效問. 顧客的使命. 題. 傳遞給顧客. 顧客對HRD. 顧客先前對. HRD 服務能. 組織內部角. HRD 服務. 色的期望. 的經驗. 力的宣傳. Internal. External. to HRD. to HRD. Gap4. HRD 對於顧. HRD. 客對 HRD. 內部 程序. Gap3. 顧客對 HRD. 顧客對 HRD. 服務. 問題解決服. 解決問題的. 的傳. 務的認知. Gap5. 遞. 服務能力的 期望. ‧. ‧ 國. 認知. Gap2. HRD. 學. 服務期望的. 立. 政 治 大. Gap1. y. Nat. 顧客對 HRD. n. al. er. io. 度. sit. 產出的滿意. i n U. v. 資料來源:Mafi, S. L. & Jacobs, R. L. (1998). HRD service-management model.. Ch. engchi. Proceeding of the Academy of Human Resource Development. LA: Academy of Human Resource Development.. 圖 2-3 人力資源發展的服務品質差距圖. 四、內部服務品質的構面 Parasuraman, Zeithaml, & Berry 三位學者在 1985 年對務品質的研究,選擇銀 行、信用卡公司、證券經紀商、和維修廠四種產業進行探索性研究,提出服務品 質的十個構面:可靠性、反應性、勝任性、接近性、禮貌、溝通性、信用性、安 全性、瞭解顧客和有形性;1988 年更進一步透過銀行、信用卡公司、證券經紀 25.

(38) 商、長途電話公司、和電器維修業五種服務業進行實證研究,將十個構面簡化為 五個構面,而大多數的顧客都可以從可從這五個構面來衡量服務品質: :代表可靠地與正確地執行已承諾的服務之能力。是 1. 信賴性(reliability) 一種可信賴的服務績效,能夠滿足顧客的期望,每一次均能準時地、一 致地、無失誤地完成服務工作。 2. 回應性(responsiveness) :代表協助顧客與提供立即服務的意願。讓顧客 等待會造成不必要之負面認知。當服務失敗產生時,秉持著專業精神迅 速地恢復服務,則可造成非常正面的品質認知。. 政 治 大 力。相關內容包括執行服務的能力、對顧客應有的禮貌和尊重、與顧客 立. 3. 確實性(assurance) :代表員工的知識、禮貌,以及傳達信任與信心的能. 有效地溝通,以及時時考量顧客之最佳利益的態度。. ‧ 國. 學. 4. 關懷性(empathy):代表提供顧客個人化關心之能力。此構面之特徵包. ‧. 括平易近人、敏銳度高、以及盡力地了解顧客的需要。換言之,在服務. y. Nat. 的過程必須時刻以顧客化為念,任何制度與流程都保持高度彈性,配合. er. io. sit. 顧客的需求。. 5. 有形性(tangibles):代表實際的設施、員工、以及外在溝通資料等具體. al. n. v i n 可見的部分。對顧客而言不友善的環境也象徵著不良的服務品質。 Ch engchi U. 上述五個構面中,確實性與同理心包含十項構面中的接近性、溝通性、勝任 性、禮貌、信用性及瞭解顧客等七項(衛南陽,2004)。 針對內部服務品質的研究,Gremler et al.(1994)從「服務接觸(service encounter)」的概念,延伸出「內部服務接觸(internal service encounter)」觀點, 強調提供內部服務像是資訊科技、人力資源、媒體公關等與內部顧客接觸頻繁的 部門,身為內部服務的提供者,需要衡量其內部服務品質來滿足內部顧客。 Gremler et al.透過歸納滿意與不滿意的服務事件,將內部服務品質的構面分成三 項,並且藉由蒐集美國西部銀行業內部顧客的資料(來源包括商業金融、信用卡 26.

(39) 服務、人力資源管理、資訊操作服務、金融投資等等部門)來實證。這三個構面 分別如下: 1. 缺失的處理(recovery):回應顧客服務缺失。 2. 順應性(adaptability):回應顧客特定的需要或要求。 3. 自發性(spontaneity):自發地、主動地提供服務。 Chaston(1995)對英國銀行(Cleaning Bank)內部員工的工作調查,從內 部顧客管理的角度指出八個影響內部服務品質的因素:分行經理的風格、公司的 管理風格、分行的策略、資訊獲取的內部系統、銀行作業結構、分行作業結構、. 政 治 大. 服務內部顧客需求的才能、內部工作的傳遞系統。. 立. Hallowell et al.(1996)歸納了其他學者對內部服務品質組成的構面,提出. ‧ 國. 學. 的八個內部服務品質構面和定義:. 1. 工具 (tools):提供員工服務內部顧客所需要的工具,包含資訊和資訊系. ‧. 統。. y. Nat. sit. 2. 政策與程序 (policies and procedures):政策和程序便利提供服務。. n. al. er. io. 3. 團隊合作(teamwork) :個人或部門間在必要時產生團隊合作。. i n U. v. 4. 管理支持(management support) :管理幫助員工具備服務的能力。. Ch. engchi. 5. 目標認同(goal alignment) :一線人員與資深經理的目標一致。 6. 有效的訓練(effective training) :提供即時、有效、與工作相關的訓練。 7. 溝通(communication) :產生組織內水平與垂直的溝通。. 8. 獎賞與肯定(rewards and recognition):個人因為好的表現受到獎賞和肯 定。 Lings & Brooks(1998)根據Parasuraman, Zeithaml, & Berry等人(1985)所 提的服務品質十項決定構面,針對內部顧客做探索性的研究,發現內部顧客衡量 服務品質的構面標準與外部顧客有所不同,其中「有形性」和「安全性」這兩個. 27.

(40) 構面對內部服務品質的衡量來說顯得不重要,研究結果則加入「預測式反應」和 「詳細資訊的處理」兩個構面。 吳伶麗(2003)以電子業、傳統製造業以及金融業三大產業為對象,針對人 力資源部門內部服務品質發展出測量之量表,經過施測與信、效度檢驗後,保留 勝任性、信任性、反應性、可靠性和瞭解顧客等五個構面,所得到之內部服務品 質構面(如表2-2所示)。. 表 2-2 內部服務品質構面與意義 服務品質構面 勝任力 (competence). 立. 政 治 大定義 具有執行服務所需技能和知識。. ‧ 國. 學. 值得信賴感 (trustworthy)、可信度 (believability)、誠實。. 可靠性 (reliability). 包括績效 (performance)和可信任的 程度 (dependability),一致性。. ‧. 信用性 (credibility). er. io. sit. y. Nat. 對提供服務的意願和敏捷度 (readiness);如服務的及時性。. 反應性 (responsiveness). n. al. Ch. i n U. v. e n g全心致力於了解內部顧客需求。 chi. 瞭解 (understand)/ 熟知 (knowing). 資料來源:參考自吳伶麗(2003) 。人力資源部門服務品質量表之建立。國立中央大 學人力資源研究所碩士論文。. 28.

(41) 第三節 組織文化. 一、組織文化的意涵 「文化」這一個詞在廣義上來說,是指一個社會普遍擁有相對穩定的價值觀、 信念和行為(Kotter & Heskett,1992)。而文化的概念延伸到組織或企業中,如 Kouzes, Caldwell & Posner(1983)所認為的,組織文化是一套組織內共享的且 具持久性的價值觀,這套價值觀必須藉多樣化的象徵性媒介,做為溝通手段,才 能傳輸給成員工作上的意義。Schein(1992)則定義組織文化是組織在解決外在. 政 治 大 而被視為是有效的,因此教導給新成員在這些相關的問題上,作為正確的方法去 立. 適應與內部整合的問題時,所學到的一組共享的基本假設,由於它們運作的很好. 知覺、思考及感覺。而當組織的價值觀塑造一個組織的性格,會讓員工以此來定. ‧ 國. 學. 義他們對現實的理解,以及驅動他們在組織中做事的方式(Nahm et al.,2004)。. ‧. 由此可知,組織文化是由組織成員所共享的價值系統。而Robbins & Coulter(2002). y. Nat. 也指出組織文化是組織成員所共同持有的意義體系,而這個意義體系是組織所重. er. io. sit. 視的一組重要特質,會因為組織創新與冒險的程度、組織要求精細的程度、組織 重視結果的程度、組織重視員工的程度、組織強調團隊的程度、組織要求積極的. al. n. v i n 程度與組織強調穩定的程度等等特質的差異,而使得組織之間有所不同。 Ch engchi U 二、組織文化的種類. Wallach (1983)依據組織成員內互動的情形,將組織文化分為官僚型文化、 創新型文化和支持型文化,類型如下: 1. 官僚型文化(bureaucratic culture):組織結構與權責劃分非常清楚明確, 工作性質大都已標準化或固定化,建立在控制與權力之基礎上,此類組 織通常較穩定、成熟且行事謹慎。 2. 創新型文化(innovative culture):此種組織所面臨的競爭環境較為複雜 多變,工作充滿高度創造性及風險性,組織重視成員是否具挑戰性與創 29.

(42) 新性,且尊重個人的獨特性,及容許成員冒險的文化。 3. 支持型文化(supportive culture):此類組織工作環境較開放、和諧,具 有家庭般溫暖的感覺,組織具有高度的支持與信任,及重視成員的參與、 團隊精神與人際關係。. 組織文化類型的分類在實際上,並不是將所有的組織分類成各類型態,而是 同一組織內皆可能出現各種組織文化的型態,差異是在程度上的區別,而當組織 文化形塑出一種獨特的組織個性,關注的重點會偏重某一型態的組織行為與特性, 同時也會驅策、塑造出成員特定的信念與行為表現。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 30. i n U. v.

(43) 第四節 研究假設 在本章前述對人力資源管理才能、人力資源內部服務品質與組織文化等研究 的陳述之後,本節藉由討論這些研究變項彼此之間的關係,提出本研究之研究假 設。. 一、人力資源管理才能與內部服務品質的關係 人力資源管理的角色包含日常的行政服務與管理功能,傳統各項的人事服務 性工作主要是為了讓組織資源做最有效的運用,並且需要確保服務品質,透過人. 政 治 大 與市場的變化,動態調整人力資源管理策略,才能契合組織競爭策略來創造競爭 立. 力資源系統協助企業推動計畫與方案,落實、執行並充分達成,而隨著產業環境. ‧ 國. 學. 優勢(黃同圳,2012) 。Huselid et al.(1997)的研究提到,透過技術性人力資源 活動與策略性人力資源活動的運用,人力資源管理的效能可以達到組織的期望,. ‧. 而人資人員所擁有的專業性才能以及與企業相關的才能,都對人力資源管理的效. sit. y. Nat. 能息息相關。Mafi(2000)在人力資源發展與內部服務品質的研究中提到,人力. al. er. io. 資源措施的施行是否有效,取決於個人擁有才能的廣度,從組織層級來看,人力. v. n. 資源功能的績效建立在以專業人力資源管理人員所具備的才能為基礎,特別是對. Ch. engchi. i n U. 人力資源發展的管理者來說,才能對人力資源績效與內部服務品質尤其重要。 Ulrich et al.(2008)提到專業人力資源人員需要支援其他員工的工作,HR 是賦能者(enabler),幫助員工達到更好的財務表現,藉由教練式、便利性與設 計性的支援,將人力資源活動的施行與企業的產出成果結合。對於內部顧客而言, 人力資源的招募、甄選、薪資、績效管理等等活動是人力資源部門運作的基本功 能,與內部員工執行工作與職責的運作息息相關,人力資源部門與人員在完成使 命與策略的同時,除了必須達到措施實行的效能,也需要兼顧對內部顧客的服務 承諾,調整以因應內部顧客需求。另外,回到才能的基本意義,即是透過衡量在 職者所具備才能的差異,尋找出所對應績效品質的優劣。 31.

(44) 由以上說明可知,以服務品質的概念做為衡量人力資源績效的基礎,人力資 源管理人員才能的專業性知識與技術、個人的能力、以及對於組織相關的策略規 劃能力等會影響人力資源的內部服務品質,因此,提出本研究的第一項假設: H1:人力資源管理人員的才能正向顯著影響人力資源內部服務品質。. 二、組織文化與內部服務品質的關係 Garfield(1994)研究認為要發展高品質的服務系統就需要強勢且統一的施 行計畫,這樣的計畫可以經由建立重視內部員工及瞭解關心顧客的組織文化來完 成。從另一個角度來看,如同Schein(1985)認為組織文化的功能之一是解決組. 政 治 大. 織內部的整合,使內部成員緊密結合在一起,Smiricich(1983)認為整合組織文. 立. 化功能,包含給予員工組織認同感,Daft(2006)則指出文化是一個組織的所有. ‧ 國. 學. 成員所共同享有的重要價值觀、信仰、思維方式與行為準則,Robbins(2001) 也認為文化在組織中具有建立言行標準及凝聚共識,以及引導及塑造成員的態度. ‧. 與行為的功能。服務品質是對服務結果的衡量,人力資源內部服務品質是內部顧. y. Nat. sit. 客對人力資源部門傳遞人力資源服務或產品的評價,而組織文化會影響人力資源. n. al. er. io. 策略的施行與組織內部人員的行為和信念,形成行為表現的差異,由此可知,內. i n U. v. 部服務的施行為因為組織文化的差異而影響最後的品質結果,因此,提出本研究 的第二個假設:. Ch. engchi. H2:組織文化正向顯著影響人力資源內部服務品質。. 三、人力資源才能、內部服務品質、組織文化之間的關係 人力資源管理在組織策略規劃的流程上,所扮演的角色越來越重要,策略的 實施和組織的績效表現有很大的程度是取決於個人的態度與行為(Becker, Huselid, & Ulrich,2001) ,而任何的人力資源管理才能的缺口需要快速地被補足, 這樣人力資源才可以做適當的配置,成為企業競爭成果的貢獻者,在高績效表現 的公司裡,專業人力資源管理人員展現文化管理的才能,關心組織文化的一致性 32.

數據

相關文件

For academic implementation, the casual relationships of perceived service quality, consumption emotion, perceived value, customer satisfaction, customer complaint

Internal service Quality, Customer and Job Satisfaction: Linkages and Implications for Management.. Putting the Service-Profit Chain

In this study, the impact of corporate social responsibility to corporate image, service quality, perceived value, customer satisfaction and customer loyalty was explored

and Wiley, J.W., (1991), “Service Quality and Management Practices: A Look at Employee Attitude, Customer Satisfaction, and Bottom-Lime Consequence,” Human Resource Planning.

This shows that service quality, perceived value, DM advertising, customer satisfaction and loyalty have become important issues on business management.. Therefore, the

(2000), “Assessing the Effects of Quality, Value, and Customer Satisfaction on Consumer Behavioral Intentions in Service Environments,” Journal of Retailing, Vol. (2001),

Through literatures relevant to service quality, service value, customer satisfaction and customer loyalty, this research conducts study on the five aspects of the theme

This study aims to explore whether the service quality and customer satisfaction have a positive impact on the organizational performance of the services and whether the