國立交通大學

管理學院碩士在職專班經營管理組

碩

士

論

文

運用金錢信託、有價證券信託及公益信託管理個

人財產之成效探討

Argumentation for the personal property

management by cash trust, security trust, and

charitable trust

研 究 生:李念蓁

指導教授:楊千 教授

運用金錢信託、有價證券信託及公益信託管理個人財產之成

效探討

Argumentation for the personal property management by cash

trust, security trust, and charitable trust

研 究 生:李念蓁 Student:Lee Nien-Chen

指導教授:楊千

Advisor:Dr. Yang Chyan

國 立 交 通 大 學

管理學院碩士在職專班經營管理組

碩 士 論 文

A Thesis

Submitted to The Master Program of Business and Management

College of Management National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Master

of

Business Administration

June 2009

Taipei, Taiwan, Republic of China

中華民國九十八年六月

運用金錢信託、有價證券信託及公益信託管理個人財產之成效探討

研究生:李念蓁 指導教授:楊千

國立交通大學管理學院碩士在職專班經營管理組

摘

要

有鑑於國人透過信託制度管理其財產有增加之趨勢,並漸漸成為個人財富管 理之一環,對於國人利用信託制度完成個人財產規劃已可歸納整理出成因及成 效。本研究主要目的:(1)探討個人如何運用信託制度規劃其財產;(2)探討金錢 信託、有價證券信託及公益信託所能達成的信託目的及其應用成效;(3)信託法制 完備後,探討相關法令實施以來國人及業者於應用上曾面臨及待解決之問題。 本研究透過大量的文獻資料,深入探討信託架構、信託功能、信託利益歸屬 區分、管理運用方法、信託稅制等理論,並將理論運用於自銀行端所取得之個案 資料中,透過個案研究方法,採取解釋型之多重個案研究,進行個案實證分析。 透過個案實證分析,信託制度運用得宜確實可達成委託人的信託目的、財產 安排與分配及保障受益人,也有助於社會經濟之發展及減少社會問題之發生。然 實證過程中發現,信託制度受限於現行法令規範仍有其盲點而非十全十美。 目前國內有關信託相關法令的建制尚稱完善,但經研究發現仍存有爭議,期 盼政府相關單位及業者共商解決之道,以使國內信託制度更臻健全。 關鍵詞:信託目的、信託功能、委託人、受託人、受益人、個案研究法、信託財 產、金錢信託、有價證券信託、公益信託。

Argumentation for the personal property management by cash trust,

security trust, and charitable trust

Student:Lee Nien-Chen Advisors:Dr. Yang Chyan

The Master Program of Business and Management

College of Management

National Chiao Tung University

ABSTRACT

Recently, the trend is apparently increasing for the Taiwanese citizens to administer property by way of trust system, and hence it is important to have comprehensive consideration and consequence analyses upon personal property management with Taiwan’s trust system, which is the main motive of this research.

The major purposes and research directions of this thesis are compendiously

summarized as follows. Firstly, individual wealth scheme with employment of trust system. Secondly, trust purposes and achievements by cash trust, valuable bond trust and beneficiary trust. Thirdly, the confronted and unsolved issues happened to both sides of clients and industry, since the legal practice of related trust regulations.

Initially, the ample literature theories such as trust structure, trust function, trust benefit owner, management leverage, trust tax, have been thoroughly reviewed in this study. And then, some actual case data retrieved from banks are elucidated as multiple case studies and analyzed mainly through methodology of case study.

Theoretically, wise maneuver of trust system should be able to attain settler’s trust purpose, arrangement and distribution of property, and guarantee to beneficiary; and it should be helpful to social economic development and to reduce the frequency of social problems. However, in the process of case study, it is found the trust system not

flawless, majorly resulted from imperfection of current legal regulation. Cooperation of the government and the trust industry is necessary to provide a practical solution.

Keywords: Trust Purpose, Trust Function, Settler, Trustee, Beneficiary, Case Study Research , Trust property, Cash Trusts, Security Trusts, Charitable Trusts.

誌

謝

重回課堂中的學習讓我見識到交大堅強的師資陣容,每個老師的思考方式、 思考邏輯及對事情看法的層面都有所不同,進而啟發我更多面向的思考,對於任 何人、事、務秉持著合理的懷疑,小心求證的精神,這點有助於學生不論在工作 上或是生活上或是處事上以更多面向的角度去思考事情,在此我要感謝每位授課 老師,由於您們的授業解惑令學生獲益良多。 學業終究要告一個段落,論文是這趟學習之旅的終點站,感謝我的指導老師 楊千教授,誘發我從工作經驗上找出論文的方向並給予我發揮空間,在我遭遇瓶 頸時提點我,使我的論文能夠如期完成。除此之外,也要感謝我的工作夥伴也是 我的主管李永哲先生鼓勵我再度進修並在我撰寫這篇論文時適時給予我協助,讓 我事倍功半。 回首這二年碩士在職專班的日子雖然辛苦確甘之如飴,與同儕們的耕讀,培 養出堅定的友情,大夥不論在課業上或是工作上都給予熱心的幫忙,這些都是難 能可貴的收獲。最後,我要告訴大家,感謝有你們,有你們真好,而且會更好。 念蓁 於中和家中 2009.05.02

目錄

摘 要 ... ii ABSTRACT ... iii 誌 謝 ... iv 目錄... v 表目錄 ... vii 圖目錄 ... ix 一、緒論 ... - 1 - 1.1 研究背景與動機 ... - 1 - 1.2 研究目的 ... - 2 - 1.3 研究範圍 ... - 2 - 1.4 論文架構 ... - 4 - 二、文獻探討 ... - 6 - 2.1 信託制度發展歷程 ... - 6 - 2.2 台灣信託制度概述 ... - 7 - 2.2.1 台灣信託制度發展歷程 ... - 7 - 2.2.2 信託架構 ... - 8 - 2.2.3 信託的功能 ... - 13 - 2.2.4 信託利益歸屬區分 ... - 15 - 2.2.5 信託財產之管理運用方法 ... - 16 - 2.2.6 信託契約形式態樣及其稅捐審查、核課原則 ... - 18 - 2.3 銀行業兼營信託業務規模概況 ... - 19 - 2.3.1 金錢信託之業務規模概況 ... - 20 - 2.3.2 有價證券信託之業務規模概況 ... - 23 - 2.3.3 公益信託之業務規模概況 ... - 24 -三、研究設計 ... - 27 - 3.1 研究流程 ... - 27 - 3.2 研究方法 ... - 29 - 3.3 研究限制 ... - 29 - 四、個案研究 ... - 30 - 4.1 金錢信託之個案研究 ... - 31 - 4.1.1 個案一:贍養費個案探討 ... - 31 - 4.1.2 個案二:退休養老個案探討 ... - 35 - 4.2.3 個案三:子女保障個案探討 ... - 37 - 4.2.4 個案四:捐款交付信託個案探討 ... - 41 - 4.2 有價證券信託之個案研究 ... - 44 - 4.2.1 有價證券信託個案探討 ... - 44 - 4.3 公益信託之個案研究 ... - 49 - 4.3.1 公益信託個案探討 ... - 51 - 4.4 結論 ... - 55 - 五、研究結果與建議 ... - 58 - 5.1 研究結果 ... - 58 - 5.2 建議 ... - 59 - 參考文獻 ... - 61 -

表目錄

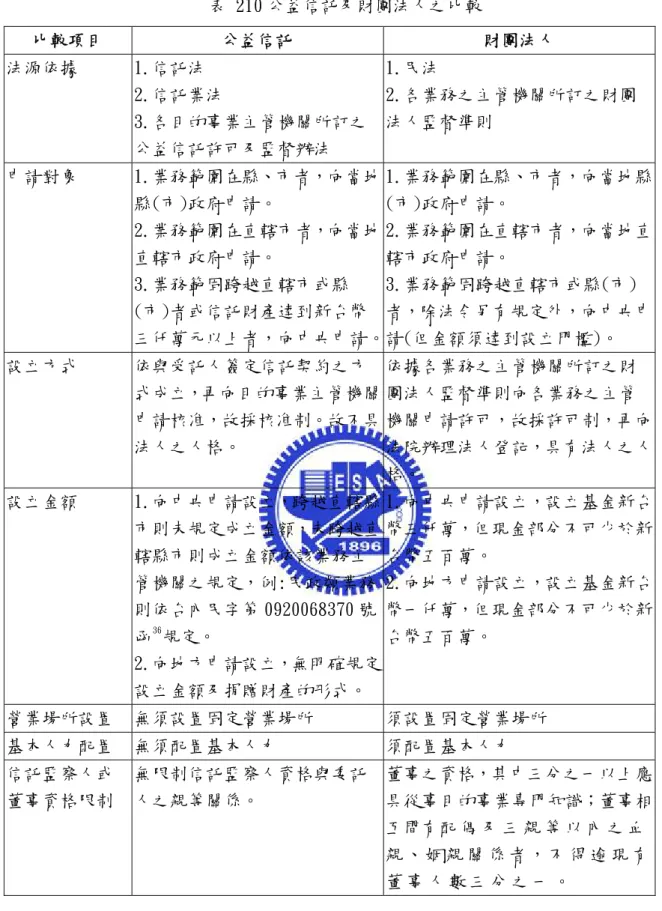

表 1 信託商品一覽表 ... - 3 - 表 2 台灣信託業的演變歷程 ... - 8 - 表 3 信託關係人之權利 ... - 10 - 表 3 信託關係人之權利(續) ... - 11 - 表 4 信託關係人之義務 ... - 12 - 表 5 受益人不特定之稅捐核課原則 ... - 19 - 表 6 受益人特定之稅捐核課原則 ... - 19 - 表 7 金錢信託業務分類 ... - 21 - 表 8 截至民國 97 年底之國內公益信託案件統計表 ... - 26 - 表 9 信託財產性質與給付方式之關係 ... - 30 - 表 10 金錢信託個案一之規劃內容 ... - 33 - 表 11 金錢信託個案一之應用成效分析 ... - 34 - 表 12 金錢信託個案二之規劃內容 ... - 36 - 表 13 金錢信託個案二之應用成效 ... - 37 - 表 14 金錢信託個案三之規劃內容 ... - 39 - 表 15 金錢信託個案三之應用成效 ... - 40 - 表 16 金錢信託個案四之規劃內容 ... - 42 - 表 17 金錢信託個案四之應用成效 ... - 43 - 表 18 有價證券信託個案之規劃內容 ... - 45 - 表 19 有價證券信託個案之應用成效 ... - 49 - 表 20 公益信託及財團法人之比較 ... - 50 - 表 20 公益信託及財團法人之比較(續) ... - 51 - 表 21 公益信託個案之規劃內容 ... - 53 -表 22 公益信託個案之應用成效... - 54 -

表 23 金錢信託與信託目的之達成及應用成效... - 55 -

表 24 有價證券信託與信託目的達成效益分析表... - 56 -

圖目錄

圖 1 信託架構圖 ... - 9 - 圖 2 信託功能及信託目的之關係圖 ... - 15 - 圖 3 信託利益歸屬權利人之區分方式 ... - 16 - 圖 4 信託財產管理運用方法 ... - 18 - 圖 5 金錢信託業務規模(不含公益信託) ... - 22 - 圖 6 郵局一年期定儲存利率 ... - 23 - 圖 7 本金自益、孳息自益之示意圖 ... - 23 - 圖 8 有價證券信託業務規模 ... - 24 - 圖 9 公益信託信託業務規模 ... - 25 - 圖 10 研究流程... - 28 - 圖 11 個人信託規劃運作架構 ... - 31 - 圖 12 金錢信託個案一之信託架構 ... - 33 - 圖 13 金錢信託個案二之信託架構 ... - 36 - 圖 14 金錢信託個案三之信託架構 ... - 39 - 圖 15 金錢信託個案四之信託架構 ... - 42 - 圖 16 有價證券信託個案之信託架構 ... - 47 - 圖 17 公益信託個案之信託架構 ... - 53 -

一、緒論

1.1 研究背景與動機

在台灣信託法制尚未完備前,銀行於財富管理上僅提供一般社會大眾投資理財、 資產增值等理財需求,在財產種類的管理上也僅提供金錢財產的管理服務;然而在財 富管理市場快速變化的環境下,社會大眾往往有不同的財富管理需求,諸如稅務規劃、 資產移轉、資產安排、照顧親屬、財產保全、避免浪費、監護子女、照顧遺族、致力 慈善、學術、科技、宗教等目的之公益需求;需要被管理的財產需求也不僅止於金錢 財產。而這些需求隨著信託法、信託業法及信託相關法制通過後,得到最佳的解決方 式,也就是社會大眾可透過銀行為受託人,採取信託的方式來達成其財富管理需求。 如鴻海集團董事長郭台銘於民國 92 年、93 年、95 年及 96 年陸陸續續將名下所持 有的股票交付銀行信託,股數高達 243,000 張1 ,若以信託當時的市值計算則高達新台 幣 400 多億2 ,郭台銘將這些股票所產生的股息移轉予下一代,快速移轉財富又省下大 把贈與稅3 ,郭台銘是如何運用信託的方式達成節稅及資產移轉的目的? 除鴻海集團董事長郭台銘外,台灣經營之神王永慶從民國 89 年開始積極規劃財 產,在 91 年 10 月以其父親的名字捐贈成立「公益信託王長庚社會福利基金」,受託人 為中央信託局,95 年 3 月王永在也以其母親之名捐贈成立「公益信託王詹樣社會福利 基金」,受託人為台銀,經過幾年的捐贈,「公益信託王長庚社會福利基金」信託規模 破百億元。95 年 6 月 5 日的台塑股東會上,王永慶及王永在兄弟宣布最重要的交班計 畫,未來名下台塑三寶等股份將全數捐贈至其所成立的「公益信託」,以確保股權永 不分崩離兮,家族成員為公益信託的諮詢委員,未來信託的收益要做為公益使用時, 必須經過諮詢委員的同意,以當時市值算,共值 932 億元4 。台灣經營之神及其胞弟將 其名下股票捐贈其所成立的公益信託而非其先前所成立之基金會,其又是如何運用公 益信託的方式達成社會公益的目的又能達成股權不分崩離兮? 這些名人何以願意將財富交付信託管理,並如何藉由信託的方式達成信託目的?其 應用成效又是如何?因此本研究深入探討金錢信託、有價證券信託及公益信託於運用 信託制度時所能達成之信託目的及應用成效。 1資料來源:公開資訊觀測站(資料日期 92.07.30 至 97.12.31 止) 2資料來源:本研究計算整理 3資料來源:經濟日報(93.06.05) 4 資料來源:工商時報(97.10.17)1.2 研究目的

由於信託制度是一種財產管理的制度,這種制度對於財產管理的模式並無制式的規 格,因此在運作上相當富有彈性且靈活,受託人完全視委託人所要達成的信託目的為其 量身打造其所屬的一種財產管理方式。其運用於個人方面,具有保障受益人資產、追求 資產增值、照顧親人等特色;運用於金融方面,具有提高財產運用的流動性及管理效率 等特色;運用於社會救助方面,具有負擔社會責任、協助弱勢團體等特色。 目前國人透過銀行將財產交付信託管理日益廣泛,包括已經存在的有形財產如金 錢、不動產、有價證券等,或尚未存在的無形財產如保險理賠金、遺產等,而社會大 眾信託的目的約略可分為:投資理財、稅務規劃、資產移轉、財產安排、善款管理、 財產保全、子女保障、退休安養、社會公益等等。有鑑於個人將其財產透過信託制度 的運作來達成其目的有增加之趨勢,並漸漸成為個人財富管理之一環,對於國人利用 信託制度完成個人財產規劃及管理已可將其歸納整理出成因及成效。 本研究希望透過個案研究方法,採取多重個案進行分析,目的在於:(1)探討個人 如何運用信託制度規劃其財產;(2)探討金錢信託、有價證券信託及公益信託所能達成 的信託目的及其應用成效;(3)信託法制完備後,探討相關法令實施以來國人及業者於 應用上曾面臨及待解決之問題。希望透過本研究讓後續研究者對國人如何運用信託制 度規劃並透過金錢信託、有價證券信託及公益信託管理其財產有更深入的了解及提供 信託業者或主管機關對於信託相關法令修訂之參考。1.3 研究範圍

信託業法第十六條規定,國內信託業者得經營之信託業務項目,規範如下: (1)金錢之信託。 (2)金錢債權及其擔保物權之信託。 (3)有價證券之信託。 (4)動產之信託。 (5)不動產之信託。 (6)租賃權之信託。 (7)地上權之信託。 (8)專利權之信託。(9)著作權之信託。 (10)其他財產權之信託。 依據中華民國信託業商業同業公會之各會員單位承辦信託業務一覽表可得知,目 前國內信託業者己申請核准之業務項目為金錢之信託、金錢債權及其擔保物權之信 託、有價證券之信託、動產之信託、不動產之信託、租賃權之信託、地上權之信託, 專利權之信託及著作權之信託因信託業者礙於專業能力及法令規範等問題,尚未有業 者申請核准經營。信託業者依信託業務項目針對個人所發展出之信託類型,本研究依 據財產性質,整理歸納如下表: 表 1 信託商品一覽表 財產性質 項次 信託類型 信託目的 1 特定金錢信託投資國外有價證券 2 特定金錢信託投資國內證券投資信 託基金 3 集合管理運用帳戶 投資理財 4 保險金信託 保障身故受益人 5 不動產交易安全信託 保障不動產買賣雙方交易安全 金錢 6 金錢信託 依客戶信託需求而定 1 有價證券信託 稅賦規劃及資產移轉 有價證券 2 有價證券借貸信託 增加股票持有者收入5 1 不動產信託(管理型) 委由銀行代為管理、出租、處分 不動產 2 不動產信託(開發型) 保障合建案之交易雙方 1 全權委託投資信託 投資理財 2 遺囑信託 保障繼承人 3 公益信託 促進公共利益 4 公職人員財產信託 避免公務人員貪瀆 不限財產 性質 5 其它 依客戶需求而定 資料來源:各銀行網站並經本研究歸納整理 5 臺灣證券交易所股份有限公司有價證券借貸辦法第 5 條規定「本公司借券系統提供有價證券借貸交易, 其借券人與出借人以下列特定之法人機構為限:一、出借人:保險公司、銀行、信託投資公司、證券商、 證券投資信託事業(所募集或私募之基金)、專營期貨商、證券金融事業、特定境外外國機構投資人、 政府基金、信託業(特定信託契約)及其他經主管機關核准者。二、借券人:銀行、證券商、證券投資 信託事業(所募集或私募之基金)期貨自營商、證券金融事業、特定境外外國機構投資人及其他經主管 機關核准者。」

由於不同信託類型所能達成之信託目的也不盡相同故所涉及的知識領域範圍廣 泛,為使研究的質能更精確更細膩,將縮小個案研究範圍,並以「委託人為個人,受 託人為兼營信託業務之銀行」之營業信託的個案為主,個案選取範圍及標準如下: (1)金錢信託,信託目的以達成退休養老、子女保障、財產保全、財產安排、善款管理 等之個案為主。 (2)有價證券信託,信託目的以達成稅務規劃、資產移轉之個案為主。 (3)公益信託,信託目的以達成社會公益之個案為主,並就交付之信託財產為有價證券 探討之。 依據以上範圍及標準選取具有參考性質之個案進行探討及分析。

1.4 論文架構

本論文全文共分為五章,各章節茲簡要描述如下: 第一章 緒論 何以台灣首富郭台銘及台灣經營之神王永慶都將個人財產交付信託管理,藉此點出研究 背景與動機、研究目的及研究範圍。 第二章 文獻探討 藉由文獻資料探討信託制度的發展歷程,並對於信託發展歷程、信託架構、信託功能、 信託利益歸屬區分、信託財產管理運用方法、信託稅制等理論進行闡述,最後分析研究 範圍內的各項信託業務發展至今的規模概況,以了解其發展。 第三章 研究方法 本研究之研究方法係採取個案研究法中的解釋型之多重個案研究,在研究範圍內以營業 信託為主並選擇具有代表性之個案做為研究對象。 第四章 個案研究 本研究之研究範圍為(1)金錢信託;(2)有價證券信託;(3)公益信託。依此範圍選取研 究個案,針對每一研究個案分別就:(1)個案背景;(2)信託需求;(3)信託目的;(4) 規劃內容;(5) 信託架構;(6) 信託功能;(7)法源依據;(8)應用成效; (9)形成結論等九大項目進行分析研究。 第五章 結論與建議

依每一個案的結論,形成總結,並就研究過程中所發現的問題,提出己見,給予後續之 研究者或信託業者或主管機關之參考。

二、文獻探討

2.1 信託制度發展歷程

由於台灣原有法制並無信託制度,而信託的法源依據係來自於英國法,因此要探 討「信託制度」的發展歷程,就要從英國這個信託法的起源國家開始探討,此一探討 也有助於了解台灣於信託制度上的解釋應用及實質內涵。 「信託制度」起源於英國封建下的土地制度,十一世紀時國王將土地分封給領臣, 但國王保有隨時撤銷領臣領地的權利。因此領臣對領地並無實質上的所有權,僅是名 義上的所有權。此種封建制度引入了產權人的概念,也就是土地上的利益變成依據產 權原則,而產權是以時間抽象地分割土地上的權利。也就是同一塊土地,現在是甲享 有二十年,二十年後換乙享有,而乙也可在尚未享有前就將所享有的權利移轉予丙。 產權人可以基於各種原因將土地的權利暫時移轉給他人代為保管,俟保管的原因 消滅後再返還給原產權人或原產權人指定之人,此一安排在當時稱為「用益」(Use), 其目的是為了保障產權人的土地產權或移轉土地產權給產權人所指定的人。整個過程 中,產權人稱為「用益的讓與人」,代為保管的人稱為「用益的受讓人」,享有產權的 人稱為「受益人」。此一安排仍有無法規避的風險也是最大的缺點,即「用益的受讓人」 若不依承諾返還「受益人」,英國當時的普通法6 也無法保障「受益人」,因為當時的法 令並無明文規定此種關係的權利義務,因此「用益的受讓人」僅為道德上的義務而無 任何法律責任。直到十五世紀初,英國的衡平法認為「用益的受讓人」應遵守承諾並 負起責任,此時「受益人」才算獲得保障。十六世紀時亨利八世頒布「用益法典」並明文規定設立「用益」時,產權即歸「受 益人」所享有。衡平法也承認「受益人」在法律上的權利(即實質上的所有權),而與 6 普通法一詞(Common Law),是相對於在英國各地區的地方貴族的法庭而言,由英格蘭國王指派的專職 法官巡遊各地,推廣相對統一的國家法律。這一做法主要始於亨利二世,被認為是對於歐洲舊有司法制 度的重大變革。由於國王的法官力求在全國範圍施行較統一的司法尺度,於是開始重視對於過往案件的 參考,英國的案件報告系統逐漸形成,也成為後來法律系統的重要基礎。普通法的格式和程式非常嚴格、 死板,以至於很多民眾由於程式上的違規,不得不承受看似不公平的結果。英格蘭之後又出現了與之區 別的“衡平法"(Equity),放寬了對於形式和程式的要求,但是由不同於普通法的法院系統受理。19 世紀後期,議會發佈法令,宣佈普通法與衡平法系統正式合併,結束了兩種法制並立的局面。合併後的 法律統稱為普通法,但是其中某些細節仍然有保留衡平法與原普通法的差別對待。(節錄於維基百科)

「用益的受讓人」在法律上的權利(即名義上的所有權),二者並存,此種同一財產卻 分割為二種權利的觀念是形成信託制度及構成信託法的重要觀念。 「用益」在後來即被通稱為「信託」,「用益的讓與人」被稱為「委託人」,「用益 的受讓人」被稱為「受託人」。在二十世紀的英國和美國更將信託的原理形成法典,做 為信託事務的執行準則。因此「信託」發展至今,由於信託制度具有彈性多變及靈活 運用等特質,除了成為一般人財產管理及保障受益人的制度外,也成為金融環境中保 障投資人不可或缺的一種制度。

2.2 台灣信託制度概述

2.2.1 台灣信託制度發展歷程

民國 50 年代,經濟快速發展,政府為提供民間企業另一中長期資金的融資管道及 引導民間儲蓄流入投資事業及運用信託方式為社會提供信託服務,參酌歐美日等國銀 行之信託業務,於民國 58 年 5 月 14 日由行政院核定「民間設立信託投資公司審核原 則」又於隔年核定「信託投資公司設立申請審核原則」及「信託投資公司管理規則」, 正式接受信託投資公司的設立,提供全民參與投資、企業融資及信託服務等三大功能, 於此台灣信託業務略具雛型。 然而應有之信託服務因相關法令並未研擬及公布而有名無實,因此信託投資公司 的業務範圍以企業的中長期融資及吸收信託資金為主,民國 74 年爆發十信超貸違規事 件,促使政府重新修訂「信託投資公司管理規則」,使信託投資公司原先的投資及融資 功能大受影響,此時對於提供信託服務之法令制度仍未受到重視而有所研議,信託投 資公司為求生存,其業務發展轉為以承銷及經紀股票及辦理職工退休信託基金業務為 主。 直至民國 79 信託投資公司的時代性任務完成,政府輔導信託投資公司改制為商業 銀行或合併,因此多家信託投資公司成功轉型為商業銀行,例如:中國信託投資公司 轉型為中國信託商業銀行、國泰信託投資公司轉型為慶豐商業銀行等等,而有趣的是, 自始至終信託投資公司從未提供信託服務於社會大眾。信託服務之所以會被重視及催生,究其原因係源自 82 年公布之公職人員財產申報 法(陽光法案),要求一定職階的公職人員得將財產交付信託,以避免公職人員貪瀆。 旋於民國 85 年公布「信託法」,確定信託功能及委託人、受託人及受益人之權利義務 關係。於民國 89 年公布「信託業法」,確立銀行兼營信託業務的經營規範。茲以表 2 說明台灣信託業的演變過程。 表 2 台灣信託業的演變歷程 信託業 信託投資公司 商業銀行信託部 銀行兼營信託業務 法源依據 信託投資公司管理辦 法 銀行法 信託業法 發展年代 民國 59 年至 80 年 民國 80 年至 89 年 民國 89 年至今 主要信託 業務項目 1.收受、經理及運用各 種信託資金。 2.募集共同信託基金。 3.受託經管各種財產。 4.擔任債券發行受託 人。 1.受託經理信託資金。 2.受託經理各種財產。 3.辦理證券投資信託 有關業務。 1.金錢之信託。 2.金錢債權及其擔保 物權之信託。 3.有價證券之信託。 4.動產之信託。 5.不動產之信託。 6.租賃權之信託。 7.地上權之信託。 8.專利權之信託。 9.著作權之信託。 10.其他財產權之信 託。 信託服務 - - 具有信託服務之功能 資料來源:「臺灣信託業的發展與展望」及本研究整理 信託相關稅制於民國 90 年間修訂,確立信託稅制基礎。 民國 91 年「金融資產證 券化條例」及 92 年「不動產證券化條例」公布,台灣信託法制方臻健全。

2.2.2 信託架構

信託制度的原理為委託人為達到信託目的而將信託財產移轉與受託人,受託人依信 託本旨管理、運用及處分信託財產,受益人自信託財產中獲得信託利益,整個信託制度 都是為了信託財產的安排而設計。 因此信託法第一條即開宗明義對於信託關係下了最好的註解,「稱信託法者,謂委託人將財產權移轉或為其它處分,使受託人依信託本旨,為受益人之利益或為特殊之 目的,管理或處分信託財產之關係。」。委託人、受託人、受益人三者構成信託主要關 係。強調委託人需將財產權移轉予受託人後方能構成完整之信託行為。信託法第二十 一條「未成年人、禁治產人及破產人,不得為受託人。」說明了受託人得為自然人或 法人。 信託法第五十二條規定「受益人不特定、尚未存在或其他為保護受益人之利益認 有必要時,法院得因利害關係人或檢察官之聲請,選任一人或數人為信託監察人。但 信託行為定有信託監察人或其選任方法者,從其所定。信託監察人得以自已名義,為 受益人為有關信託之訴訟上或訴訟外之行為受益人得請求信託監察人為前項之行為。」 故基於前述委託人、受託人及受益人外又加了另一信託關係人即信託監察人,其設置 非強制性完全視受益人之需要或法院之裁定,以保障受益人之利益為前提下方於信託 行為中訂定。因此若將信託監察人考量於信託架構之中,則如圖 1 所示:

信託監察人

委託人

受託人

信託財產

1.簽訂信託契約

受益人

2.財產權之移轉

4.交付信託利益

3.管理、運用、或處分

3.監督

3.確保受益人權益

信託監察人

5.定期報

表寄送

5.定期報表寄送

5.定期報表寄送

6.信託關係結束,返還信託財產

6.信託關係結束,返還信託財產

委託人

受託人

信託財產

1.簽訂信託契約

受益人

2.財產權之移轉

4.交付信託利益

3.監督

5.定期報

3.確保受益人權益

表寄送

5.定期報表寄送

5.定期報表寄送

6.信託關係結束,返還信託財產

6.信託關係結束,返還信託財產

3.管理、運用、或處分

圖 1 信託架構圖 資料來源:信託法及本研究整理 信託法亦明確規範所有信託關係人之權利及義務,以保障各信託關係人,使信託運 作得以順利進行,本研究茲將各信託關係人之權利及義務整理如表 3 及表 4。表 3 信託關係人之權利 信託關係人 權利 委託人 受益人 信託監察人 受託人 1 強制執行程序上異議權7 。 V V V V 2 管理方法之變更同意權8 。 V V 依契約所定 V 3 信託利益之享有及拋棄權9 - V - - 4 信託財產不當處分聲請撤銷權10 - V V - 5 損害賠償及報酬減免請求權11 。 V V V - 6 閱覽、說明請求權12 。 V V V - 7 受託人不當信託利益返還請求 權13 。 V V V - 8 受託人辭任同意權14 。 - - - V 9 信託關係終止請求權15 。 V - 依契約所定 - 10 信託報酬請求權16 - - V V 7 信託法第 12 條「對信託財產不得強制執行。但基於信託前存在於該財產之權利、因處理信託事務所生之 權利或其他法律另有規定者,不在此限。違反前項規定者,委託人、受益人或受託人得於強制執行程序 終結前,向執行法院對債權人提起異議之訴。」 8 信託法第 15 條「信託財產之管理方法,得經委託人、受託人及受益人之同意變更。」 9 信託法第 17 條「受益人因信託之成立而享有信託利益。但信託行為另有訂定者,從其所定。受益人得拋 棄其享有信託利益之權利。」 10 信託法第 18 條「受託人違反信託本旨處分信託財產時,受益人得聲請法院撤銷其處分。受益人有數人 者,得由其中一人為之。前項撤銷權之行使,以有左列情形之一者為限,始得為之:一、信託財產為已 辦理信託登記之應登記或註冊之財產權者。二、信託財產為已依目的事業主管機關規定於證券上或其他 表彰權利之文件上載明其為信託財產之有價證券者。三、信託財產為前二款以外之財產權而相對人及轉 得人明知或因重大過失不知受託人之處分違反信託本旨者。」 11 信託法第 23 條「受託人因管理不當致信託財產發生損害或違反信託本旨處分信託財產時,委託人、受 益人或其他受託人得請求以金錢賠償信託財產所受損害或回復原狀,並得請求減免報酬。」 12 信託法第 32 條「委託人或受益人得請求閱覽、抄錄或影印前條之文書,並得請求受託人說明信託事務 之處理情形。利害關係人於必要時,得請求閱覽、抄錄或影印前條之文書。」 13 信託法第 35 條「受託人除有左列各款情形之一外,不得將信託財產轉為自有財產,或於該信託財產上 設定或取得權利:一、經受益人書面同意,並依市價取得者。二、由集中市場競價取得者。三、有不得 已事由經法院許可者。前項規定,於受託人因繼承、合併或其他事由,概括承受信託財產上之權利時, 不適用之。於此情形,並準用第十四條之規定。受託人違反第一項之規定,使用或處分信託財產者,委 託人、受益人或其他受託人,除準用第二十三條規定外,並得請求將其所得之利益歸於信託財產;於受 託人有惡意者,應附加利息一併歸入。前項請求權,自委託人或受益人知悉之日起,二年間不行使而消 滅。自事實發生時起逾五年者,亦同。」 14 信託法第 36 條「受託人除信託行為另有訂定外,非經委託人及受益人之同意,不得辭任。但有不得已 之事由時,得聲請法院許可其辭任。受託人違背其職務或有其他重大事由時,法院得因委託人或受益人 之聲請將其解任。前二項情形,除信託行為另有訂定外,委託人得指定新受託人,如不能或不為指定者, 法院得因利害關係人或檢察官之聲請選任新受託人,並為必要之處分。已辭任之受託人於新受託人能接 受信託事務前,仍有受託人之權利及義務。」 15 信託法第 63 條「信託利益全部由委託人享有者,委託人或其繼承人得隨時終止信託。前項委託人或其 繼承人於不利於受託人之時期終止信託者,應負損害賠償責任。但有不得已之事由者,不在此限。」 16 信託法第 38 條「受託人係信託業或信託行為訂有給付報酬者,得請求報酬。約定之報酬,依當時之情 形或因情事變更顯失公平者,法院得因委託人、受託人、受益人或同一信託之其他受託人之請求增減其

表 4 信託關係人之權利(續) 11 費用負擔抵充權及優先受償權17 - - - V 12 補償請求權18 - - - V 13 留置權19 - - - V 資料來源:信託法及本研究整理 數額。」及信託法第 56 條「法院因信託監察人之請求,得斟酌其職務之繁簡及信託財產之狀況,就信託 財產酌給相當報酬。但信託行為另有訂定者,從其所定。」 17 信託法第 39 條「受託人就信託財產或處理信託事務所支出之稅捐、費用或負擔之債務,得以信託財產 充之。前項費用,受託人有優先於無擔保債權人受償之權。第一項權利之行使不符信託目的時,不得為 之。」 18 信託法第 40 條「信託財產不足清償前條第一項之費用或債務,或受託人有前條第三項之情形時,受託 人得向受益人請求補償或清償債務或提供相當之擔保。但信託行為另有訂定者,不在此限。信託行為訂 有受託人得先對受益人請求補償或清償所負之債務或要求提供擔保者,從其所定。前二項規定,於受益 人拋棄其權利時,不適用之。第一項之請求權,因二年間不行使而消滅。」 19 信託法第 41 條「受託人有第三十九條第一項或前條之權利者,於其權利未獲滿足前,得拒絕將信託財 產交付受益人。」

表 5 信託關係人之義務 信託關係人 義務 委託人 受益人 信託監察人 受託人 1 支付信託報酬 V V - - 2 自負盈虧 V V - - 3 補償或賠償受託人所受損害之義 務 - V - - 4 注意義務20 - - V - 5 善良管理人之注意義務及忠實義 務21 - - - V 6 分別管理義務22 - - - V 7 親自處理義務23 - - - V 8 造具帳簿之義務24 - - - V 9 享受信託利益之禁止及忠實義務25 - - - V 10 信託財產返還之義務26 - - - V 資料來源:信託法及本研究整理

最後要構成有效信託行為,在信託架構下尚須具備三大確定性要件,(1)信託目的 需確定:信託目的為信託行為成立的要件之ㄧ,若委託人信託目的不明確,信託即無從 成立。(2)信託財產需確定:信託財產為受益人受益權之標的物,信託財產必須在信託 契約或遺囑中載明,由受託人為信託目的進行管理及處分。(3)受益人需確定:信託除 以公益為目的,一般均須於信託行為中指定確定之受益人。 20 信託法第 54 條「信託監察人執行職務,應以善良管理人之注意為之。」 21 信託法第 22 條「受託人應依信託本旨,以善良管理人之注意,處理信託事務。」 22 信託法第 24 條「受託人應將信託財產與其自有財產及其他信託財產分別管理。信託財產為金錢者,得 以分別記帳方式為之。前項不同信託之信託財產間,信託行為訂定得不必分別管理者,從其所定。受託 人違反第一項規定獲得利益者,委託人或受益人得請求將其利益歸於信託財產。如因而致信託財產受損 害者,受託人雖無過失,亦應負損害賠償責任;但受託人證明縱為分別管理,而仍不免發生損害者,不 在此限。前項請求權,自委託人或受益人知悉之日起,二年間不行使而消滅。自事實發生時起,逾五年 者,亦同。」 23 信託法第 25 條「受託人應自己處理信託事務。但信託行為另有訂定或有不得已之事由者,得使第三人 代為處理。」 24 信託法第 31 條「受託人就各信託,應分別造具帳簿,載明各信託事務處理之狀況。受託人除應於接受 信託時作成信託財產目錄外,每年至少定期一次作成信託財產目錄,並編製收支計算表,送交委託人及 受益人。」 25 信託法第 34 條「受託人不得以任何名義,享有信託利益。但與他人為共同受益人時,不在此限。」 26 信託法第 65 條「信託關係消滅時,信託財產之歸屬,除信託行為另有訂定外,依左列順序定之:一、 享有全部信託利益之受益人。二、委託人或其繼承人。」

2.2.3 信託的功能

由於人們的需求無窮,而法律的規範總是無法滿足人們多樣化及多變的需求,因 此信託法的公布及施行提供了現行傳統法制所沒有的功能,謝哲勝博士所發表「信託 法的功能」27 中說明信託的主要功能「在於其妥善規範當事人和第三人的權利義務關 係,提供具有典型契約條款的效力,為契約法和代理法所無法達成的功能;信託財產 的獨立性原則,使信託當事人的財產與信託財產分離,提供信託財產不受當事人的債 權人追索的屏障,為物權法所無法達成的功能;信託的多樣性和彈性,提供當事人對 法律實體的多重選擇,為公司法所無法達成的功能;此外,因我國物權法採物權法定 主義,信託法通過後,信託當事人即可不受民法物權編對物權種類的限制,提供當事 人多樣(類似)物權的選擇。」為信託的功能下了最好的註解。 另行政院金融監督管理委員會銀行局也對信託的功能加以說明,並將其功能區分 為以下六種: 1.財產管理功能 信託之基本功能即為財產管理功能,依信託法第一條規定「稱信託者,謂委託人 將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之 目的,管理或處分信託財產之關係」,一般投資人及財產所有權人如能透過專業 信託機構提供之信託管理服務,委其代為管理或處分財產,消極而言,可持盈保 值,積極而言,更可達到增進財產價值之目的。 2.數量轉換功能 透過信託之設計,信託業彙集社會大眾資金並共同運用於相同標的,或將同一信 託財產之受益權分由多數人享有,或以資產組合為信託財產,而將其受益權給少 數人或多數人享有,是為其數量轉換功能。 3.權利轉換或流動化功能 透過信託之規劃,亦可將缺乏流動性之貸款債權或不動產所有權轉換為受益權, 27 參閱謝哲勝著,信託法的功能,台北大學法學論叢,第 49 期,第 155~178 頁亦相當程度地改變權利或性質之狀態,是為其權利轉換或流動化功能,如進一步 與有價證券相結合,則可將貸款債權、不動產之所有權或其他權利,轉換為具有 高度流動性之有價證券,於證券市場上廣為流通,對於該等資產流動性之提高具 有相當助益。 4.時間轉換功能 將財產信託予永續經營之專業機構,亦可使該財產之使用處分或收益分配及其他 經濟效益,遞延至原財產所有權人身後數十年,是為其時間轉換功能。 5.公益性功能 透過信託與社會公益的結合,而以慈善、文化、學術、宗教、祭祀或其他公益目 的成立信託,亦可彰顯信託之公益功能。例如善心人士將財產交由信託業代為管 理,並以其收益作為大專院校優秀學生之獎學金,或用於照顧身心殘障者或其他 遭受不幸事件者之生活所需。 6.提供交易擔保及確保交易安全功能 信託財產具有其獨立性,依據信託法第九條至第十四條等規定,信託財產在名義 上雖為受託人所有,但實質上其利益係屬受益人,而為頗具其獨立、特別之財產, 如能妥善運用此一財產獨立性質,亦可達到提供交易擔保、確保交易安全等目的。 由此可見信託所展現出的獨特性,補強了現行法令制度所沒有的功能。而上 述的六大功能中,以「財產管理的功能」及「時間轉換的功能」較為個人透過信 託制度所運用,故本研究的個案探討也將著重於這二大功能的應用成效。 因此了解信託制度,善用信託制度,推廣信託制度,有助於社會經濟的發展 並減少社會問題。以圖 2 說明信託功能及信託目的之關係。

退休 養老 子女 保障 財產 保全 資產 移轉 投資 理財 稅務 規劃 財產 安排 善款管理 社會公益

信

託

功

能

財產管理 數量轉換 權利數換 或流動性 時間轉換 交易擔保及 確保交易安全 公益性信

託

目

的

退休 養老 子女 保障 財產 保全 資產 移轉 投資 理財 稅務 規劃 財產 安排 善款管理 社會公益信

託

功

能

財產管理 數量轉換 權利數換 或流動性 時間轉換 交易擔保及 確保交易安全 公益性信

託

目

的

圖 2 信託功能及信託目的之關係圖 資料來源:行政院金融監督管理委員會銀行局及本研究歸納整理2.2.4 信託利益歸屬區分

信託利益的歸屬區分,係依照受益人為特定人或不特定人及信託目的為私益或公 益來區分,委託人如將信託利益給予特定之人,並直接或間接與本身之經濟利益相結 合即稱為私益信託。委託人如將信託利益給予不特定之人,並以公共利益為目的,此 即稱為公益信託。茲說明如下: 1.私益信託 依照委託人指定信託財產所給予之對象又可區分為: (1)自益信託 係指委託人與受託人約定其信託財產的歸屬權利人為委託人本人,即委託人亦 為此一信託的受益人。 (2)他益信託 係指委託人與受託人約定其信託財產的歸屬權利人非委託人本人,即委託人與 此一信託的受益人不同人但受益人需為特定人,若為不特定人需明定範圍及條 件。 2.公益信託 如信託利益給予不特定之人,且信託目的以慈善、文化、學術、技藝、宗教、祭祀或其他以公共利益為目的所成立之信託,稱為公益信託。 茲將上述信託利益歸屬權利人之區分方式,整理如圖 3:

信託利益

私益

公益

受益人為信

託目的所定

受捐助之人

自益信託

委託人

≠

受益人

他益信託

委託人

=

受益人

公益信託

信託利益

私益

公益

受益人為信

託目的所定

受捐助之人

自益信託

委託人

≠

受益人

他益信託

委託人

=

受益人

公益信託

圖 3 信託利益歸屬權利人之區分方式 資料來源:信託法2.2.5 信託財產之管理運用方法

信託財產的管理運用方法於信託業法施行細則第六條至第八條有詳細的規範 及定義,其中包括信託財產的管理、信託財產運用決定權及信託財產管理運用方 法。茲分述如下: 1.依據信託業法施行細則第六條之規定,委託人的信託財產是否與其它委託人的 財產共同管理,做了以下的分類: (1)單獨管理運用之信託:指受託人與個別委託人訂定信託契約,將委託人的財 產單獨管理而非與其他委託人之財產混同管理。 (2)集合管理運用之信託:指受託人依信託契約的約定,集合所有委託人的信託 財產共同管理。 2.信託業法施行細則第七條及第八條分別對於受託人對信託財產運用決定權之 有無及信託信託財產管理運用方法,做了以下的區分及分類: (1)受託人對信託財產具有運用決定權: ○1 指定單獨(或集合)管理運用:委託人具體指定營運範圍或方法,由受託人依其所指定的範圍內或方法 具有運用決定權。 ○2 不指定單獨(或集合)管理運用: 委託人不指定營運範圍或方法,由受託人依信託目的自行決定信託財產 運用範圍或方法,若信託財產為金錢時則必需遵守財政部台財融(四)第 0090717870 號函令之規定,其規定限制受託人的營運範圍以現金、存款、 公債、金融債、公司債及短票等。觀察中華民國信託業商業同業公會截 至民國 97 年 12 月底之統計資料發現,目前實務上尚未有信託業者經營 此業務,究其原因係信託財產為金錢之營運範圍規定過於嚴苛,信託規 劃之成效無法彰顯,以致信託業者興趣缺缺;其它財產則因受託人之權 利過大,礙於國內風俗民情,一般民眾未必願意將財產管理權限完全放 任信託業者管理運用,再加上受託人基於善良管理人之義務也未有信託 業者願意承做此種類型之業務。 (2)受託人對信託財產不具有運用決定權: 特定單獨(或集合)管理運用:委託人保留對信託財產的運用決定權,由 受託人依委託人所指定的投資標的、運用方式、金額、條件、期間等事項 為具體特定之運用指示。 3.依據信託業法施行細則第六條至第八條之規定,整理如圖 4。但目前信託業者尚 未發展不指定集合管理運用、不指定單獨管理運用、特定集合管理運用之信託財 產管理運用方式。

受託人具有 運用決定權 Yes No 委託人指定營 運範圍或方法 指定單獨管理運用 指定集合管理運用 特定單獨管理運用 特定集合管理運用 Yes 不指定單獨管理運用 不指定集合管理運用 No 受託人具有 運用決定權 Yes No 委託人指定營 運範圍或方法 指定單獨管理運用 指定集合管理運用 指定單獨管理運用 指定集合管理運用 特定單獨管理運用 特定集合管理運用 特定單獨管理運用 特定集合管理運用 Yes 不指定單獨管理運用 不指定集合管理運用 No 圖 4 信託財產管理運用方法 資料來源:業託業法施行細則第 6 條至第 8 條

2.2.6 信託契約形式態樣及其稅捐審查、核課原則

依民國 94 年 2 月 23 日台財稅字第 09404509000 號文規定信託契約形式態樣,做為 委託人與受託人訂定信託契約時,是否適用於遺贈稅法之規定課徵贈與稅之標準,該函 令之主要精神有二:一是避免委託人於信託契約中約定受益人不特定,藉此規避所得 稅,其主要原因為「各類所得扣繳率標準」第六條規定「本法第三條之四第三項28 規定 之受益人不特定或尚未存在者,其依規定計算之所得,按百分之二十扣繳率申報納 稅。」,而此法所定的百分之二十扣繳率即為最終稅負,因而形成有規避所得稅的空間; 二是避免委託人於信託契約中雖約定特定受益人但保留變更受益人的權利,藉此利用每 年年底金融機構向稅捐機關結算所得前,將原先的受益人變更為低所得之受益人,由低 所得之受益人申報繳納所得稅,以此規避所得稅。為了防堵委託人透過信託做不當之避 稅,故明定其課稅原則,做為依循之準則,有關其態樣,參照表 5 及表 6: 28 所得稅法第 3-4 條規定「受益人不特定或尚未存在者,其於所得發生年度依前二項規定計算之所得,應 以受託人為納稅義務人,於第七十一條規定期限內,按規定之扣繳率申報納稅,其依第八十九條之一第 二項規定計算之已扣繳稅款,得自其應納稅額中減除;其扣繳率由財政部擬訂,報請行政院核定發布之。」表 6 受益人不特定之稅捐核課原則 受益人不特定 稅捐核 課原則 契約訂定方式 信託成立時遺贈稅法 之適用 信託成立後所得 稅法之適用 未明定 不適用(當信託利益 分配予受益人時才適 用) 課徵委託人 保留 不適用(當信託利益 分配予受益人時才適 用) 課徵委託人 受益人 之範圍 及條件 明定,但委託人 是否保留指定 受益人或分 配、處分信託利 益之權利 無保留 適用 課徵受託人 資料來源:台財稅字第 09404509000 號文 表 7 受益人特定之稅捐核課原則 受益人特定 稅捐核課原 則 契約訂定方式 信託成立時遺贈 稅法之適用 信託成立後所得 稅法之適用 保留 不適用(當信託利 益分配予受益人 時才適用) 課徵委託人 委託人是否 保留指定受 益人或分 配、處分信 託利益之權 利 無保留(或僅保留特定受益 人間分配他益信託利益之權 利,或變更信託財產營運範 圍、方法之權利) 適用 課徵受益人 資料來源:台財稅字第 09404509000 號文

2.3 銀行業兼營信託業務規模概況

中華民國信託業商業同業公會(以下簡稱信託公會)於每季邀請信託業者,依據 其所訂定之信託業務類別提供業務數字,以利信託公會統計信託業務規模,隨時掌握 信託業者的業務成長狀況並適時協助業者與主管機關進行溝通以促進信託業務之發 展。由於信託公會統計之業務項目繁多,本研究則僅參考研究範圍內之金錢信託、有 價證券信託、公益信託之業務規模,並依信託公會開始公布該項業務數據之時間至民 國 97 年底之業務規模做統計,藉此了解所要探討的信託種類其成長及發展狀況。

2.3.1 金錢信託之業務規模概況

早期在信託法及信託業法尚未頒布前,銀行則依據銀行法准許信託業者得經營的 信託業務項目中發展出相關信託業務,其中包括「指定用途信託資金投資國外有價證 券」、「指定用途信託資金投資國內有價證券」及「員工持股信託」等業務的經營,以 滿足社會大眾的投資理財需求及協助企業提存員工退休金。然而若基於特殊原因,如 欲將金錢資產委由第三人代為管理,例如:財產安排、財產保全、子女保障、退休安 養等等,僅能以私契約定或代理方式為之,故無法有效保障受益人,對於管理人應盡 的責任及義務也無法有效約束。 然信託法及信託業法公布後,銀行業者方才得以提供有特殊需求的客戶,使其透 過信託的功能達成信託目的並保障受益人。依照目前信託公會的金錢信託業務分類, 詳表 7,有關於特殊信託需求的業務被納入於第六項及第九項其他(含未載項目)之內, 其細項包括:失依兒少信託、安養撫育信託、家庭財富信託、退休金信託、黨產信託、 公益信託、公職人員財產信託、公寓大廈信託、生前契約信託等等。表 8 金錢信託業務分類 編號 業務類型 業務內容 1 特定金錢信託投資國外有價證券 銀行受託海外基金之投資 2 特定金錢信託投資國內有價證券 銀行受託國內基金之投資 3 員工福利信託 銀行受託公司福委會為員工 創造福利 4 保險金信託 銀行受託保險理賠金之管理 及運用 5 集合管理運用帳戶 銀行受託眾多委託人之資金 後代為投資運用 6 指定營運範圍或方法之單獨管理 運用 銀行受託單一委託人之資金 後代為投資及管理運用 7 不指定營運範圍或方法之單獨管 理運用 銀行受託單一委託人之資金 後代為投資運用(目前尚無 銀行承辦此業務) 8 共同信託基金 由信託業發行之基金 9 其他(含未載項目) 其 內 容 包 括 : 失 依 兒 少 信 託、安養撫育信託、家庭財 富信託、退休金信託、公益 信託、公職人員財產信託等 等 資料來源:中華民國信託業商業同業公會及本研究整理 本研究係依信託公會金錢信託業務分類的第六項及第九項業務細項選擇研究個 案,因此觀察這二項業務數字(不含公益信託之業務數字29 ,公益信託另於 2.3.3 章節 中討論),詳圖 5,可以概略了解國人目前運用信託來達成其稅務規劃、資產移轉、財 產安排、財產保全、子女保障、退休安養等信託目的及對於信託制度的接受程度。致 於其餘七項因不在本研究範圍內故不贅述。 29 由於公益信託不論所捐贈之信託財產為金錢或有價證券或不動產均被信託公會歸類於金錢信託業務分 類的第九類,故本研究將該數字獨立出來並另於 2.3.3 之章節中討論之。

單位:新台幣億元 12 7 513 1,286 1,971 2,186 2,266 2,202 0 600 1,200 1,800 2,400 複合成長率CAGR=111% 90 91 92 93 94 95 96 97

圖 5 金錢信託業務規模(不含公益信託) 資料來源:中華民國信託業商業同業公會(資料期間:90.12.31 至 97.12.31) 民國 92 年務量大幅上升其主要原因為當時金融環境處於低利率(當時的郵政儲金 匯業局一年期定期儲金固定利率為 1%,詳圖 6),再加上信託相關稅法陸續頒布,信託 業者運用遺產及贈與稅法第 5-1 條第 1 項30 及第 10-2 條第 1 項第二款31 開發出以金錢為 主的節稅型信託商品,即「本金自益、孳息他益」(說明詳本章節 2.3.2)之金錢信託, 該類商品主要結合國外債券,包括美國政府公債、機構債等。當時多家信託業者相繼 推出此形態之信託商品致使該時期之金錢信託業務量大增,例如:華南銀行推出的「代 代相傳」、第一銀行推出的「家庭財富信託」、中國信託推出的「富貴傳承信託」、台新 銀行推出的「子女教養創業信託」等等。但隨著郵政儲金匯業局一年期定期儲金固定 利率上升,與國外債券之利差縮小使得此類型商品的節稅空間被壓縮,因此業務量隨 之萎縮。 除此之外,隨著國人對於信託業務有漸趨了解之趨勢並願意透過信託之方式來管 30 遺產及贈與稅法第 5-1 條第 1 項「信託契約明定信託利益之全部或一部之受益人為非委託人者,視為委 託人將享有信託利益之權利贈與該受益人,依本法規定,課徵贈與稅。」 31 遺產及贈與稅法第 10-2 條第 1 項第二款「享有孳息以外信託利益之權利者,該信託利益為金錢時,以 信託金額按贈與時起至受益時止之期間,依贈與時郵政儲金匯業局一年期定期儲金固定利率複利折算現 值計算之;信託利益為金錢以外之財產時,以贈與時信託財產之時價,按贈與時起至受益時止之期間, 依贈與時郵政儲金匯業局一年期定期儲金固定利率複利折算現值計算之。」

理其財產以達到保障受益人之目的,但有此特殊信託需求終究為小眾市場,因此該業 務量呈現緩慢但穩定的成長,截至民國 97 年底已累積新台幣 2,202 億。 0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 6.00% 90.2.8 90.3.23 90.4.16 90.7.1 8 90.9.2 5 90.11 .13 91.4. 12 91.11. 20 93.11. 1 94.4.2 2 94.9.2 3 95.4.1 0 95.10 .11 96.4. 10 96.9.2 8 97.4.3 97.10. 16 97.11. 14 97.12. 15 92.1.29~93.11.1,1% 圖 6 郵局一年期定儲存利率 資料來源:中華郵政(資料期間:90.02.08 至 97.12.31)

2.3.2 有價證券信託之業務規模概況

民國 92 年 7 月 30 日鴻海集團董事長郭台銘申報轉讓予台新銀行及中國信託各 2 萬張的鴻海股票而使該業務聲名大噪,由於有價證券信託係透過「本金自益、孳息他 益」之方式,將委託人名下每年所產生的股利股息,移轉予受益人,其規劃係利用孳 息的不確定性,由於公司每年所配發的股利股息為未知數,依遺產及贈與稅法第 10-2 條第 1 項第二款之規定「信託利益為金錢以外之財產時,以贈與時信託財產之時價, 按贈與時起至受益時止之期間,依贈與時郵政儲金匯業局一年期定期儲金固定利率複 利折算現值計算之」,茲以圖 7 說明之。

本金

國稅局課 稅利率為 郵匯局一 年期定儲 固定利率 實際收益 率大於郵 匯局一年 期定儲固 定利率 超出國稅局課 稅部分,即為 節稅空間本金自益

孳息他益

孳 息本金

國稅局課 稅利率為 郵匯局一 年期定儲 固定利率 實際收益 率大於郵 匯局一年 期定儲固 定利率 超出國稅局課 稅部分,即為 節稅空間本金自益

孳息他益

孳 息本金

國稅局課 稅利率為 郵匯局一 年期定儲 固定利率 實際收益 率大於郵 匯局一年 期定儲固 定利率 超出國稅局課 稅部分,即為 節稅空間本金自益

孳息他益

孳 息本金

國稅局課 稅利率為 郵匯局一 年期定儲 固定利率 實際收益 率大於郵 匯局一年 期定儲固 定利率 超出國稅局課 稅部分,即為 節稅空間本金自益

孳息他益

孳 息 圖 7 本金自益、孳息自益之示意圖 資料來源:遺產及贈與稅法第 10-2 條第 1 項第二款若處於低利率環境下,則贈與稅節稅效果及財富移轉效果顯著,因此在當時該項 信託商品推出時郵政儲金匯業局一年期定期儲金固定利率正處於歷史低點,故引起高 配股、高配息之公司大股東或內部人對該項業務有高度興趣。該項業務統計數字於民 國 92 年原僅新台幣 166 億,詳圖 8,因該項信託商品的推出至民國 93 年爆增至新台幣 1,008 億,短短一年內增加新台幣 842 億,可見「本金自益、孳息他益」之有價證券信 託的魅力驚人。 民國 97 年有價證券信託的業務量有明顯減緩的趨勢,其主要原因在於透過「本金 自益、孳息他益」的節稅方式受到郵局利率一路調升及大部分股息配發良好的公司董 監事或大股東已於早期承做,使的該業務量的成長力道縮減,除此之外有些公司因股 息配發的不如預期於信託到期後並未續作,這些原因都是該業務量後續未能成長的原 因。 1 51 166 1,008 1,328 1,756 2,170 2,173 單位:新台幣億元 0 600 1,200 1,800 2,400 複合成長率CAGR=161% 90 91 92 93 94 95 96 97 圖 8 有價證券信託業務規模 資料來源:中華民國信託業商業同業公會(資料期間:90.12.31 至 97.12.31)

2.3.3 公益信託之業務規模概況

信託法於民國八十五年公布施行,於第八十五條明定「公益信託許可及監督辦法, 由目的事業主管機關定之。」直至民國九十年始由陳春山律師捐贈新台幣十萬元,信 託目的以協助財經法制之研究及促進台灣公益信託事務之發展,由中華開發工業銀行 擔任受託人,雙方簽訂「公益信託陳春山法制研究基金」並經法務部於同(九十)年十月十一日核准成立,成為我國第一個公益信託案件,故其成立對我國公益信託之發展 深具代表性之意義。 該業務雖於民國九十年即有案件成立,但成長相當緩慢,國人仍習慣以財團法人 之方式成立,直至王氏昆仲以公益信託方式做為社會公益之管道,才使該項業務有了 大幅的成長,王氏昆仲分別於 94 年第四季捐贈「公益信託王長庚社會福利基金」新台 幣 18 億及 96 年第一季成立「公益信託王詹樣社會福利基金」並捐贈新台幣 48 億元外, 另再捐贈「公益信託王長庚社會福利基金」新台幣 27 億,其中「公益信託王長庚社會 福利基金」及「公益信託王詹樣社會福利基金」佔整體業務規模的 75%。截至民國 97 年底,業務量己累積至新台幣 139 億元,如圖 9 所示,已成立之公益信託共 55 件,如 表 8。 0 0 0 9 38 40 127 139 單位:新台幣億元 0 30 60 90 120 150 複合成長率CAGR=85% 90 91 92 93 94 95 96 97 圖 9 公益信託信託業務規模 資料來源:中華民國信託業商業同業公會(資料期間:90.12.31 至 97.12.31)

編號 目的事業主管機關 公益信託 銀行別 剩餘信託本金 1 公益信託王長庚社會福利基金 臺灣銀行 6,294.71 2 公益信託王詹樣社會福利基金 臺灣銀行 5,639.50 3 公益信託苗氏基金 臺灣銀行 30.16 4 公益信託神基科技社會慈善基金 臺灣銀行 1.86 5 公益信託族群和諧基金 臺灣銀行 32.56 6 公益信託厚高急難救助基金 合作金庫銀行 30.89 7 公益信託寶雅慈善基金專戶 華南商業銀行 3.00 8 愛鄰喜樂公益信託 台北富邦商業銀行 3.00 9 公益信託華晶科技慈善基金 台新國際商業銀行 59.00 10 中國信託商業銀行受託公益信託勝友慈善宗教基金信託財產專戶 中國信託商業銀行 40.00 11 中國信託商業銀行受託天主教劉英芳本土化專業福傳員公益信託財產專戶 中國信託商業銀行 80.00 12 公益信託中國信託商業銀行慈善基金信託財產專戶 中國信託商業銀行 122.00 13 公益信託台灣財政金融法學研究基金 臺灣銀行 0.84 14 公益信託法治斌教授研究基金 臺灣銀行 4.66 15 公益信託財經法制新趨勢研究基金 臺灣銀行 3.82 16 公益信託雷震民主人權基金 臺灣銀行 12.20 17 東吳法學基金公益信託 兆豐國際商業銀行 0.50 18 春風煦日論壇公益信託 兆豐國際商業銀行 0.20 19 陳春山法制研究基金 中華開發工業銀行 0.04 20 公益信託星雲大師教育基金 臺灣銀行 51.73 21 公益信託啟坊教育基金 臺灣銀行 30.00 22 公益信託普萊德教育基金 臺灣銀行 41.07 23 馬諦氏(MATISSE)教育公益信託 合作金庫銀行 2.65 24 公益信託森滿教育基金 台北富邦商業銀行 33.00 25 行政院文化建設委員會 文化公益信託樹谷文化基金會考古文化資產維護推廣基金專戶 華南商業銀行 50.00 26 公益信託葉俊麟台灣歌謠推展基金 臺灣銀行 1.77 27 許蕙英女士慈善基金 遠東國際商業銀行 0.80 28 養娘慈善基金 遠東國際商業銀行 0.50 29 公益信託臺北市古蹟保存與發展基金 永豐商業銀行 9.00 30 陳榮裕捐助台中縣脊髓損傷者協會公益信託專戶 華南商業銀行 0.40 31 媚婷峰文教基金公益信託專戶 華南商業銀行 1.90 32 台北市北區扶輪社親恩教育基金公益信託 上海商業儲蓄銀行 7.38 33 傅培梅飲食文化教育基金公益信託 上海商業儲蓄銀行 0.10 34 公益信託英華達OKWAP教育基金 台新國際商業銀行 2.00 35 陳忠純紀念醫病關係教育公益信託基金 兆豐國際商業銀行 0.40 36 公益信託崇貿環保節能教育基金 玉山商業銀行 7.00 37 尤添錡先生慈善基金公益信託 第一商業銀行 1.00 38 公益信託林蘇珊珊照護基金專戶 華南商業銀行 4.80 39 樹子教育公益信託 臺灣土地銀行 0.98 40 公益信託桃園縣殯葬設施基金 國泰世華商業銀行 2.97 41 公益信託入之山基金 元大商業銀行 35.00 42 公益信託中興慈善基金專戶 華南商業銀行 2.70 43 公益信託群康教育基金專戶 華南商業銀行 0.80 44 林火樹教育基金公益信託專戶 華南商業銀行 2.10 45 公益信託火柴棒教育基金 華南商業銀行 0.60 46 公益信託慈慧教育基金專戶 華南商業銀行 11.90 47 苗栗縣政府 公益信託汾陽教育基金 玉山商業銀行 2.00 48 陳桐林教育基金 日盛國際商業銀行 6.00 49 金麗教育基金公益信託專戶 華南商業銀行 1.60 50 台南市政府 公益信託王幸男郭清華清寒優秀獎學金 陽信商業銀行 1.78 51 公益信託律勝教育基金專戶 華南商業銀行 6.80 52 許振東高明珠教育公益信託專戶 華南商業銀行 0.10 53 羅銓教育公益信託專戶 華南商業銀行 859.30 54 高雄縣政府 公益信託人間佛教發展基金專戶 華南商業銀行 351.00 55 台東縣政府 公益信託高陳瑞吟教育基金 國泰世華商業銀行 1.49 合計 13,891.56 註:信託財產總額指信託財產本金 台南縣政府 單位:新台幣(百萬元) 台北縣政府 桃園縣政府 新竹縣政府 台中縣政府 內政部 法務部 教育部 台北市政府 表 9 截至民國 97 年底之國內公益信託案件統計表 資料來源:中華民國信託業商業同業公會(資料期間:90.12.31 至 97.12.31)