國立台東大學資訊管理學系 環境經濟資訊管理碩士專班

碩士論文

內部行銷、組織創新與組織效能關係之研究

-以海巡署東部地區巡防局為例

The Relationship Aamong Internal Marketing, Organization Innovation and Organization Performance- Taking Eastern

Coastal Patrol Office of Coast Guard Administration as An Example

研 究 生:黃 俊 隆 撰

指導教授:謝 昆 霖 教授

中 華 民 國 九 十 九 年 六 月

謝 誌

兩年研究所的生涯,隨著論文的完稿及致謝辭的起筆暫告一段落,師長的指 導及同學的關懷切磋,使我收穫滿行囊,更激勵我不斷成長,此刻心中充滿無限 感謝。

有很多良友的人,就等於擁有很多的財富。--莎士比亞

從不認為自己有這份能耐可以讀到研究所畢業,回想來時路,最先要感謝的 便是我軍旅生涯的兩位啟蒙老師- 邱仁道學長及 李平生學長,由於他們的指 引、鼓勵與支持,讓我找到方向並順利考上研究所。

研究之路,最要感謝指導教授 謝昆霖老師,身兼系主任與教授雙重角色的他 儘管忙碌,但是對我的論文仍給予嚴謹的指導及悉心的斧正,不論是在專業的學 術領域,抑或是生活的處世哲學,皆能啟發我多元的思維與方向,為我開拓另番 嶄新視野,老師謙沖自牧的學者風采,是我人生中難能可貴的學習典範。此外也 要感謝口試委員 陳彥匡老師及 施能木老師對我細心的指正與精闢的建議,指正 我的論文品質更精益求精。再者,感謝系上的授課老師們,其春風化雨使我潛移 默化,焠鍊出自己的思維與批判能力,令我研究所生涯不虛此行,更激勵我不斷 學習成長。

最後,我想對我的內人-家珮表達歉意與感謝,這兩年來,我與內人總是聚 少離多,謝謝她的體諒與包容,我衷心感謝,摯愛的家人-家珮、小鄭、莉莉與 豆豆,都是我最堅強的依靠與安慰,讓我無後顧之憂,全力追求自己的夢想。

未來的路還很長,我會繼續的努力,並且保持活力與熱情面對更多的挑戰。

感恩陪我走過生命歲月的所有人,深深地獻上一鞠躬。

俊隆 謹誌於台東 2010.06.17

內部行銷、組織創新與組織效能關係之研 究-以海巡署東部地區巡防局為例

摘 要

本研究旨在探討內部行銷、組織創新與組織效能關係之研究,係 以海巡署東部地區巡防局為研究對象,經統計分析後,結論歸納如下:

一、 海巡機關之內部行銷、組織創新與組織效能表現屬中上程度。

二、 不同的性別、年齡、教育程度及是否擔任主管職,對內部行 銷、組織創新與組織效能知覺上會有所差異,惟不同的服務 年資在知覺上則沒有差異。

三、 內部行銷活動愈強烈,其組織創新程度愈強、工作目標與績 效愈容易達成;而組織創新程度越高,組織效能程度也愈高。

四、 內部行銷影響組織創新與組織效能的關鍵因素為「人事管 理」。

關鍵字:內部行銷、組織創新、組織效能、海巡署

The Relationship Aamong Internal Marketing, Organization Innovation and Organization Performance- Taking Eastern Coastal Patrol Office of Coast Guard Administration as An

Example

abstract

The objective of this study is to investigate the relationship among internal marketing, organization innovation and organization efficiency.

The Eastern Coastal Patrol Office of Coast Guard Administration is taken as the illustrative example. Several concluding remarks are given as follows:

1. The relationship among internal marketing, organization

innovation and organization efficienc for Eastern Coastal Patrol Office of Coast Guard Administration have the intermediate effect.

2. Members in the Coast Guard Administration will have the significant different with the different gender, age, education

degree and management position in organization. However, there is no significant difference with the different employment seniority.

3. The stronger degree for the internal marketing will lead to the higher degree for the organization innovation. And the same time, the organization goal and the performance will be easily achieved.

Besides, the higher degree for the organization innovation also leads to the better degree for the organization efficiency.

4. Personnel management can be viewed as the key factor of internal

marketing with the affection on the organization innovation and

organization efficiency.

Keyword:internal marketing, organization innovation, organization

performance, Coast Guard Administration.

目錄

第一章 緒論 ... 1

第一節 研究背景與動機 ... 1

第二節 研究問題與目的 ... 2

第三節 研究流程 ... 3

第四節 研究範圍與限制 ... 4

第二章 文獻探討 ... 6

第一節 內部行銷 ... 6

第二節 組織創新 ... 13

第三節 組織效能 ... 19

第四節 內部行銷、組織創新與組織效能之關係 ... 27

第三章 研究方法 ... 33

第一節 研究架構、假設與對象 ... 33

第二節 問卷設計 ... 34

第三節 問卷效度與信度分析 ... 37

第四節 資料分析方法 ... 40

第四章 資料分析與結果 ... 42

第一節 樣本資料分析 ... 42

第二節 描述性統計分析 ... 43

第三節 差異性分析 ... 44

第四節 相關分析 ... 50

第五節 迴歸分析 ... 52

第六節 研究假設驗證 ... 53

第五章 結論與建議 ... 59

第一節 結論 ... 59

第二節 建議 ... 62

參考文獻 ... 66

附錄一:預試問卷調查題目 ... 74

附錄二:正式問卷調查題目 ... 77

表目錄

表 3-1 內部行銷問卷編製表 ... 35

表 3-2 組織創新問卷編製表 ... 35

表 3-3 組織效能問卷編製表 ... 36

表 3-4 預試問卷各面向相關值及 Cronbach'sα係數表 ... 38

表 3-5 正式問卷各構面 Cronbach'sα係數表 ... 40

表 4-1 問卷發放及回收情形一覽表 ... 42

表 4-2 有效樣本屬性資料統計表 ... 42

表 4-3 整體樣本在各變項之描述性統計分析表 ... 44

表 4-4 不同性別之海巡成員在研究變項的差異分析 ... 44

表 4-5 主管職與否之海巡成員在研究變項的差異分析 ... 45

表 4-6 不同年齡之海巡成員在研究變項的差異分析 ... 46

表 4-7 不同教育程度之海巡成員在研究變項的差異分析 ... 48

表 4-8 不同服務年資之海巡成員在研究變項的差異分析 ... 49

表 4-9 內部行銷與組織創新的相關分析 ... 51

表 4-10 內部行銷與組織效能的相關分析 ... 51

表 4-11 組織效能與組織創新的相關分析... 52

表 4-12 內部行銷對組織創新之迴歸分析 ... 53

表 4-13 內部行銷對組織效能之迴歸分析 ... 53

表 4-14 不同背景變項於研究變項之差異分析驗證彙整表... 55

表 4-15 內部行銷與組織創新的相關驗證結果 ... 56

表 4-16 內部行銷與組織效能的相關驗證結果 ... 57

表 4-17 組織創新與組織效能的相關驗證結果 ... 57

圖目錄

圖 1-1 研究流程圖 ... 4

圖 2-1 Thomas 的服務三角形行銷架構... 7

圖 2-2 競值架構下的組織效能 ... 25

圖 3-1 研究架構 ... 33

第一章 緒論

第一節 研究背景與動機

管理學者 Drucker(1954)在其書中提到:「企業的目的是創造顧客,因此企 業有兩個基本功能,且只有兩個,那就是行銷和創新。」從傳統的觀點來看,「行 銷」(marketing)就是「做生意」,也就是商家如何將產品賣給顧客,讓顧客接 受。由於行銷的概念係發源於製造業蓬勃發產的時代背景,因此,這種以產品為 行銷主體的運作邏輯自然為人們所熟悉。然而,隨著整體經濟環境的日趨多元(如 今的整體經濟體系不再是以製造業為主),行銷的主體已不再侷限於有形的產品,

舉凡無形的服務、文化、宗教、觀光等,在在都是行銷的範疇。

隋著行銷觀念逐漸受到各項產業的重視,越來越多學者發現,企業員工的服 務表現,對於顧客滿意、企業興衰,乃至於行銷成敗影響甚鉅。因為員工的相對 重要性,讓行銷運作不再只是針對外部顧客(消費者),而是擴展至內部顧客(員 工)身上。因此,針對外部顧客的行銷運作,學者稱之為「外部行銷」;而針對 內部顧客的行銷運作,則稱之為「內部行銷」。雖然「內部行銷」的基本概念是 隨著服務業的日益崛起而逐漸被學者提出來的,也只有在與服務行銷有關的期刊 與著作上才比較看的到這方面討論,但是,這並不意味著內部行銷只適用於服務 業,或只有服務業才需要它。事實上,它絕對適用於服務業以外的諸多產業,其 他非服務業的產業也同樣需要它,如製造業。根據資料顯示,有些重視員工價值 的製造業與高科技產業,已經開始奉行內部行銷的某些基本精神,並獲得不錯的 成果,如飛利浦、微軟、IBM、以及惠普等皆是(蕭富峰,1997)。面對當前知識 經濟時代之際,重視員工嚴然已成為全球產業發展的必然趨勢,因此,任何企業 組織都將難以抗拒「內部行銷」這股潮流。

檢視國內學者對內部行銷的實證研究,多半均以企業或學校為研究對象,而 有關政府公部門則付之闕如。政府機關如何藉由內部行銷凝聚組織內部共識,並 透過重視與肯定組織成員的重要性,建立具有高度戰鬥力的行政團隊,以提升整 體的行政效能,深具探討價值,此為本研究動機之一。

組織的創新也是另一個被提到的重要企業功能,創新被許多學者一致的定義 為對組織是一個新的理念或行為的採用,因此創新可能是一個新的產品、新的服 務、新的技術、或是一種新的管理方法。創新是任何組織不斷往前推進的動力來 源,更是獲得競爭優勢的關鍵(Kuczmarski, 2000),面臨激烈的競爭與更不確定 的環境,企業為了求生存與成長,創新就變的越來越重要,所以如何有效地管理 創新就變成組織一個重要的議題。

另外,從事組織研究最關心的就是組織的表現,亦即組織效能。組織效能是 指組織達成其目標的程度(Etzioni,1985),也就是組織成員對於組織預期目標達 成績效的程度。不論是以營利為目的的企業組織,或是非以營利為目的的政府機 構,均需建立健全的效能模式,作為衡量組織運作的成效,並提供未來規劃及決 策的參考。然而,在許多有關組織的研究中發現,組織效能的構面抑或是指標上 仍是眾說紛紜,莫衷一是,缺乏一定的判斷標準及一致的結論(王美惠,1995)。

有感於企業各界已經開始重視創新求變,以維持其競爭優勢,而身為政府公 部門的行政機關而言,勢必也應該跟隨這波社會的脈動,積極改進現況,重視組 織創新這個議題。雖然跟企業各界相比,行政機關沒有營運績效、盈虧底線的壓 力,屬於非營利的組織,然而因應國際潮流與民意需求,政府自 1998 年起全力推 動「政府再造」工程,朝向「小而能、小而美」來進行有效率的變革,以形成一 個能因應環境挑戰及具有良好效能的政府。

回顧國內有關組織創新與組織效能的相關研究,多半與「組織文化」、「組 織認同」等構念進行探討。因此,本研究將內部行銷納入組織創新、組織效能關 係的研究中,冀望對管理理論作進一步的推展,並以海巡機關中的東部地區巡防 局作為實証研究的對象,以驗證此架構中三個構念間的關係,據以提出管理上的 意涵,為本研究動機之二。

第二節 研究問題與目的

基於上述研究動機,本研究旨在探討個案組織的內部行銷作為對於組織創 新、組織效能之關連性研究。希望藉由本研究得知海巡機關之內部行銷作為在其 轉型升級過程中,對其創新活動轉化為實質組織效能產出中所可能產生之影響及

其角色扮演模式。藉以協助個案組織找出較有效的運作模式,以促進其組織轉型 及組織競爭力之提升。因此,本研究希望達成以下之目的:

一、探討海巡機關內部行銷、組織創新與組織效能之現況。

二、探討海巡成員不同的背景變項對內部行銷、組織創新與組織效能之差異。

三、探討海巡機關內部行銷、組織創新與組織效能間的關係。

四、探討海巡機關內部行銷作為影響其組織創新之關鍵因素。

五、探討海巡機關內部行銷作為影響其組織效能之關鍵因素。

第三節 研究流程

為達成本研究的目的,並且使研究可以順利的進行,擬定了以下的流程(如 圖 1-1),以做為未來研究執行的依據。本研究將擬定研究計畫、確定研究主題列 為第一章,重要變項之相關文獻探討列為第二章,於第三章建立本研究架構並提 出研究假設,於第四章進行資料處理、統計分析與探討,最終第五章則提出結論 與建議。

圖 1-1 研究流程圖

第四節 研究範圍與限制

有關本研究之研究範圍與限制部分,將區分研究對象、研究內容、研究方法 等三方面加以說明。

一、研究對象

由於海巡署所屬機關(單位)分佈地域遼闊且員額眾多,無法進行普查,故 本研究範圍係以服務於行政院海岸巡防署海岸巡防總局東部地巡局之人員為調查 對象,並以分層隨機抽樣方式取樣;另外,海岸巡防署係屬軍、警、文職併用之 執法機關,其組織成員、任務屬性均與一般行政公部門有所差異,因此本研究結 果未能精確的推論到全國地區或其他公部門。

二、研究內容

本研究有三個主要變項,分別為「內部行銷」、「組織創新」與「組織效能」。

透過三個變項間探討,瞭解研究個案之內部行銷對組織創新、組織效能之關係。

然影響組織效能的相關因素很多,包含:組織結構、全面品質管理、團體動力、

知識管理、領導風格、組織變革、組織文化、公共關係、組織承諾、工作滿意、

工作士氣、離職傾向、組織學習等。為了避免問卷過長影響受試者的填答意願,

因此透過文獻分析後,僅就三個重要變項內部行銷、組織創新、組織效能來加以 探討,其他變項則不在本研究中分析。

三、研究方法

本研究藉問卷調查量表對研究個案人員施測,回收後進行資料分析。最後,

彙整資料分析的數據得到研究發現,根據研究發現來提出結論,並提供相關建議 給政府機關並供後續研究作為參考。在問卷設計方面,本研究雖力求完善,仍難 以兼顧所有範圍,且由於問卷中的部份題目,涉及到受試者對自己的表現及對組 織狀況的評價等較為敏感的題目,因此受試者在填答時可能會因為心理防衛或社 會期許的作用,而對這些較為敏感的題目有所保留。因此在內容分析或結果解釋 上會產生一定程度的誤差而影響結果推論。

第二章 文獻探討

本研究旨在探討內部行銷、組織創新與組織效能關係之研究,因此在進行研 究之前應對相關理論及文獻加以探討,以做為本研究之理論基礎及發展本研究架 構之參考。本章共分四節,首先針對內部行銷、組織創新、組織效能等各個主題 元素分別探討其定義、構面與衡量指標等,其次再將其主題元素以兩兩交叉方式 探討其相互間之關係。

第一節 內部行銷

2.1.1 內部行銷的緣起

行銷的概念係源自於以產品為行銷主體的製造業,然而隨著社會環境的日趨 多元,行銷的主體已不再侷限於有形的產品,舉凡無形的服務、文化、宗教、觀 光等,在在都是行銷的範疇。行銷的對象也不再只是針對外部的消費者(外部顧 客),而是漸漸地擴展到企業內部的成員(內部顧客)。

行銷學者 Kotler(1973)將行銷定義為「組織對其所有的公眾(Publics)之間 的關係,並不只包含顧客」,試圖將原有行銷概念與活動所界定的範圍加以擴大,

他所認為的公眾並不僅止於顧客(外部顧客),當中更包含組織內的「員工」(內 部顧客),甚至認為員工足以主導行銷,由此衍生出組織行銷與員工之關係,進 而發展成為組織內部行銷的議題。

而學者 Thomas(1978)乃針對服務行銷提出了明確的三角架構,如圖 2-1,

以企業、員工與顧客所形成的金三角來定義行銷的範疇,並將服務業行銷策略分 為:外部行銷(External Marketing)、內部行銷(Internal Marketing)與互動行銷

(Interactive Marketing)。外部行銷係指企業對其欲推銷給顧客的服務及產品加以 準備、定價、設計通路和推廣,也就是傳統行銷策略之 4P 行銷。互動行銷是指內 部員工與消費者接洽應對之技巧。內部行銷則是公司將員工當作顧客之一,滿足 員工需求,以吸引、開發、激勵、留住優秀的員工,也就是善待員工有如善待顧 客的哲學(張嘉娟,2004)。Thomas 認為行銷的理念不再是侷限在狹隘對消費者

(外部顧客)的外部行銷,還必須針對員工(內部顧客)從事組織內部行銷,進 而透過員工與消費者的互動式行銷提供品質優良的服務。

圖 2-1 Thomas 的服務三角形行銷架構

(資料來源:Thomas(1978), ”Strategy Is Different in ServiceIndustries”,Harvard Business Review,Jul-Aug.p160)

2.1.2 內部行銷的定義與概念演進

內部行銷的概念發展源自服務業,是基於「員工就是顧客」的想法。Sasser 和 Arbeit(1976)認為將服務工作銷售到員工市場(employee market)可以吸引到 最好的員工。Gronroos(1981)強調將組織銷售給員工的重要性,並提出內部行銷 相關之戰略及戰術層級作法,使企業擁有顧客意識的員工。Berry(1981)則基於 組織內部顧客的觀點,採取「近似行銷」(like marketing)方式對待員工,使員工 能買到符合其心意的產品-工作(Job-products)。是以,內部行銷就是把我們習 以為常的行銷運作,運用在身為員工的內部顧客上,強調「員工」的價值與重要 性,並將精心設計的「內部產品」行銷給這群內部顧客;而「內部產品」所包括 的範圍相當廣泛,例如員工的工作設計、公司的產品、服務、服務文化、以及公 司的願景(vision)等皆是。因此,就內部行銷而言,其行銷標的物就是「內部產 品」,而行銷對象則是身為員工的內部顧客(蕭富峰,1997)。

後來的學者則逐漸朝向「培養員工具有顧客導向及服務意識的策略性目的」

來定義內部行銷。Johnson & Seymour(1985)便認為「內部行銷」係指在組織成 員間創造出一種能夠支持「顧客導向」及產生銷售服務意識的組織內部環境。

Johnsonet al.(1986)亦指出「內部行銷」為服務業用來讓組織員工清楚組織使命 及目標,並透過對員工的訓練、激勵及評價以達成組織所期望的目標。另外,Piercy

&Morgan(1991)除了強調將行銷技巧運用在公司的內部市場,以激發員工服務 意識與顧客導向行為外,並認為內部行銷屬策略性方案,因為組織若期待服務能 夠有效的傳遞給顧客,就必須先對組織成員傳達外部行銷的規劃內容,期使獲得 組織內其他部門的支持。而 Gronroos(1994)再次重新定義「內部行銷」為組織 透過積極主動、近似行銷作為及整合協調等方式,以使員工所組成的內部市場,

在發展服務意識及顧客導向上受到最佳的激勵。

此外,也有學者開始採「類似人力資源管理的觀點」來定義內部行銷。如 Tansuhaj 等學者(1988)認為內部行銷實質上是著重於員工發展的多重計劃,而一 個完整的內部行銷方案應包括員工招募、訓練、激勵、溝通以及留任等活動對員 工態度與行為之影響,同時配合適當的外部行銷,則能更進一步來影響外部顧客 的態度與行為。Geroge 和 Gronroos(1989)提出內部行銷是以行銷的觀點來管理 組織人力資源的一種哲學,它透過強調顧客意識的組織環境,讓員工瞭解與體驗 公司的各項活動、行銷事件,並確保員工受到激勵且具備服務導向的行為能力。

Berry 和 Parasuraman(1991)提出內部行銷是透過發展符合員工需求的產品,以 吸引、發展、激勵及留住組織所要的優秀員工,屬於策略性管理哲學;亦是一種 對待員工如同顧客的管理哲學,是形成(發展)滿足員工需求產品(工作)的發 展策略,以建立員工忠誠。學者 Joseph(1996)也認為內部行銷其實是一種行銷 及人力資源管理的應用,他認為內部行銷結合理論、技術及原則,來激勵、動員、

招納和管理組織內所有的員工,以持續改善外部顧客及內部員工的服務方式。由 此可見,內部行銷發展至此時的重點,就是在於如何獲得及留住有顧客意識的員 工,發展及維持服務文化。

藉由彙整上述相關文獻,本研究發現「內部行銷」乃隨著行銷觀念的日益蓬 勃以及經濟體系的多元發展,學者的研究觀點,亦從早期基於「員工就是顧客」

的角度,逐漸轉變為「培養員工具有顧客導向及服務意識的策略性目的」的想法,

最近則延伸出「類似人力資源管理」的策略性管理哲學。由於觀點的不同,非但 延伸出多元性的定義,並擴展了其運用的空間,因此內部行銷的概念,實非狹隘 的論述即可加以詮釋,基於本研究乃針對政府公部門組織進行個案分析,故研究 者將內部行銷的定義界定如下:「視組織成員為內部顧客,透過整體行銷方案將

「內部產品」行銷給內部顧客,並藉此管理組織人力資源及提升組織整體效能,

進而達成組織的使命與目標」。

2.1.3 內部行銷的內涵

為深入瞭解內部行銷的精義,本研究更進一步針對國內學者蕭富峰(1997)

所提出內部行銷的內涵與相關概念,歸納出八點,做重點式的分述如下:

(一)重視員工是最基本的原動力

目前組織中最重要的資源不再是原料、生產技術或是產品本身,而是受過良 好訓練、具備服務導向員工,因此,內部行銷的興起與日受重視,其背後最主要 的原動力即來自對員工重要性的深刻體認。

(二)視員工為內部顧客

內部行銷的精義,就是將外部行銷的種種作法運用到員工身上,視員工為內 部顧客,將內部產品(如:工作設計、服務、企業願景)行銷給員工,以期能凝 聚共識、激勵士氣,進而提升企業整體的競爭力。

(三)以行銷觀點管理組織人力資源的一種哲學

對於人力資源管理而言,內部行銷所扮演的是輔助與強化的功能;唯有以行 銷觀點管理組織的人力資源,才能提升人員的運作能力,進而強化企業的整體績 效。

(四)從員工滿足( Employee Satisfaction,ES)到顧客滿足(Customer Satisfaction,CS)

先有員工滿足才能導致顧客滿足,內部行銷就是希望經由種種的努力,使得 員工滿足,並提供完善的服務給顧客,進而提升顧客的滿足度。但要注意的是,

ES 只是 CS 的必要條件,而非充分條件。亦即,欲達到 CS,須先有 ES;光靠 ES 卻未必能導致 CS。

內部行銷係為塑造出全員服務的內部共識,讓企業內部從高層主管到基層人 員都能瞭解,凡是企業內成員均是服務人員,都有其必須服務的「顧客」,都必 須具備能提供良好服務給「顧客」的意識與能力。

(六)員工=PTM(非專職行銷人員,Part-Time Marketer)

內部行銷的任務就是讓每個非行銷部門的員工都充分了解自己是 PTM,並瞭 解行銷不僅是行銷部門的責任,也是每一位員工的責任。

(七)高階主管的重要性

高階主管是內部行銷成敗的重要要關鍵。內部行銷系以企業員工為其目標市 場,而高階主管的言行具有指標性,因此,主管若能支持及參與內部行銷之推動,

將成為內部行銷執行上的助力,使得內部行銷能順利推動,有效落實到企業內所 有員工。

(八)賦予員工權力

內部行銷講究重視員工,肯定員工的價值,希望能充分發揮員工的潛力。賦 予員工權力便是信任員工的具體作法,使員工遭遇到各種服務狀況時,有權隨機 應變、彈性處理顧客的問題。

2.1.4 內部行銷的衡量指標與構面

為具體了解內部行銷實務作法之基本構面,以下將綜整國內外學者所提出關 於內部行銷活動的作法及要項,並深入探討,以作為本研究之衡量指標。

Tansuhaj 等學者(1988)主張內部行銷的作為,實質上是著重於員工發展的 多重計劃,而一個完整的內部行銷方案應包括員工招募、訓練、激勵、溝通以及 留任等活動。

George&Gronroos(1989)提出「管理者的支持」、「訓練」、「內部溝通」、

「人事管理」、「外部活動」等為內部行銷執行時須注意的五個面向。之後 Gronroos

(2000)在其對服務業顧客關係管理的研究中,則將原先提出的內部行銷活動調 整為下列八大類:訓練方案、管理支援與內部對話、內部大量溝通與資訊支援、

人力資源管理、外部大量溝通、發展系統與科技支援、內部服務復原、市場研究 與市場區隔。

Berry&Parasurman(1991)以實務面的角度切入,明確地指出內部行銷應包 含以下要點:(一)積極爭取與留任組織所需的人才(二)提供遠景,讓員工瞭 解工作的價值與意義(三)培養員工技能與知識,使其能順利執行任務並達成工 作目標(四)強調團隊精神並營造合作氛圍(五)允許員工有適度的裁量權(六)

衡量績效作為獎賞依據(七)徹底了解員工。

Greeneet et al. (1994) 則針對銀行及金融服務機構提出其內部行銷在實務上應 努力的四個層面,包含「產品/服務焦點」、「獎勵系統」、「行銷支援」、「組 織和諧」。

Joseph (1996) 主張成功的內部行銷計畫應包含以下幾個作為—雇用、訓練、

激勵、溝通和吸收。其具體執行做法包含有以下幾點:(一)傾聽內部員工(二)

參與、賦權及釋權(三)高階主管應定期置身第一線從事基本服務工作(四)培 養團隊精神(五)正式及非正式的溝通(六)財務報酬(七)擴展/開放生涯路 線(八)支持各種員工生活方式。

澳洲學者 Conduit(2001)則根據 Gronroos(1990)所提出的概念,將內部行 銷活動劃分成:市場訓練與教育、管理支持、內部溝通、人事管理、員工參與外 部溝通等五個構面。

國內學者蕭富峰(1997)在其所著中提出內部行銷的操作指引,包括:善用 創意、高階主管的持續支持和參與、中低階主管的持續支持與配合、落實以員工 為導向的內部行銷、傾聽員工的意見與心聲、賦予員工權力、建立倒金字塔型的 組織結構、提升人才占有率、塑造服務英雄內部行銷、強化團隊合作精神、訓練、

訓練、再訓練、散播行銷觀念、提供積極參與的誘因、培育同理心、建立生命共 同體的理念等 15 項。

韓建玲(1998)在金融及保險業的研究中,認為內部行銷作為應注意:對員 工個人的重視、管理支援及工作自主等三方面指標;同樣從事金融及保險業研究 的黃淑琴(1999)則主張內部行銷作為應擴及:外部溝通、顧客服務導向、工具 支援、生涯發展協助、管理支援、資訊支援、策略參與、市場研究、市場區隔、

金三角互動、人力資源活動、內部溝通、訓練與激勵等 13 項內容。

康譽瓊(2001)在其對證券服務業的研究中,將內部行銷作為區分為:對內 部市場及競爭環境之資訊作持續性的收集與分析、決定內部市場區隔、內部行銷 組合活動、管理內部行銷等四個層面。

巫喜瑞(2001)、簡麗環(2001)、廖俊芳(2001)等學者分別在金融服務 業、醫療保健及社會福利服務業、金融及保險業的研究中,均主張內部行銷作為 應區分為:員工需求瞭解、資料調查、內部市場區隔、內部產品、場合、溝通管 道、推廣活動、主管作為等八個構面。

王翠品(2002)、李是惠(2002)、張嘉娟(2004)等學者分別在娛樂服務 業、批發與零售業、企業集團的研究中,均主張內部行銷應區分為:教育訓練、

管理支持、內部溝通、人力資源管理措施(激勵與成長)及外部溝通等五個構面。

郭振生(2003)、薛皓(2005)、蘇靜好(2008)在教育服務業、媒體傳播 業的研究中,均主張內部行銷應區分為:管理支持、激勵與成長、溝通關係、教 育訓練等四個構面。

綜合上述國內外學者論述並衡量研究個案組織之現況,本研究認為內部行銷 作為應包含下列四個構面,即可成為有效之衡量指標。並將藉以找出對組織創新 及組織效能較有效果之影響因素。

一、 教育訓練:培養員工技能與知識,使其成功扮演服務「顧客」的角色,

並藉以傳遞組織使命與目標。

二、 管理支持:管理者具有建立服務市場環境氣氛的責任,並可為組織成員 提供遠景,實現工作價值與意義。

三、 內部溝通:組織成員之間的雙向溝通不但可以增進管理支援,也能提供 回饋功能,進而提升工作效能。

四、 人事管理:透過人力資源管理,可吸引、留住及獎勵適當行為的員工。

2.1.5 小結

隨著內部行銷的日受重視,行銷觀念已然出現革命性的變化。時至今日,最 重要的稀有資源已不再是過去所知的原物料、生產技術或是產品本身,而是那些 受過良好訓練、具備服務導向的員工(蕭富峰,1997)。內部行銷概念雖發源自 服務業,但學者研究範疇並不限於服務觀點,其意涵經過多元性的發展與延伸,

其應用層面已逐步進入諸多產業。本研究可預期,未來內部行銷勢必仍是一項研 究的重要論點。

經探討國內外相關文獻,本研究將內部行銷的定義界定如下:「視組織成員 為內部顧客,透過整體行銷方案將「內部產品」行銷給內部顧客,並藉此管理組 織人力資源及提升組織整體效能,進而達成組織的使命與目標」。另研究者依研 究個案之現況,本研究主張以「教育訓練」、「管理支持」、「內部溝通」、「人 事管理」等四個構面,做為內部行銷有效之衡量指標。

第二節 組織創新

2.2.1 創新的定義

創新一詞源自於拉丁文 Novus,原本的意思是指介紹某種新的事物,或是一 個新的概念(李金娥,2006)。最早提出創新概念的學者 Schumpeter(1928)是 從經濟學的角度將創新定義為:「運用發明與發現,促使經濟發展的概念」,

Schumpeter 強調創新在經濟體系中扮演極重要的角色,自此「創新(innovation)」

的概念便開始獲得學術界的重視與探討。

Drucker(1986)認為創新即是一種賦予資源新的內涵以創造財富的作為。

Souder(1987)則認為創新是一個高風險的想法,對組織而言是新的想法,當組織 認為其具有高利潤的潛力,或是其他有利的商業影響,這種想法發生時即為創新 的開始。之後 Chaoke(1998)更將此概念加以延伸,並且認為創新是修正或發明 一項新的概念,以使符合現在或未來潛在的需求,並可藉由改進與發展使其原有 之功能達到商業化的目的(廖勝能,2001)。Slater & Narver(1995)從行銷觀點 提出-創新來自於公司掌握及發現所提供的產品(商品)與市場需求之間存在的 鴻溝,並將公司資源導向填補及滿足該需求。另外,Mang(2000)亦認為創新就 是引入有用的東西令市場或社會發生變化,提供符合顧客需求的服務,而創新策 略則是強調改善使其更好,給予社會增加財富之能力。由上述觀點可知,創新的 意義乃具有創造或發展經濟價值的意含在其中。

Thompson(1967)以執行的觀點,將創新定義為新的概念、程序、產品或服 務的產生、接受和執行。Brown(1994)更將此論述加以延伸,認為創新是在產品、

流程、程序上,以不同或更好的做法來增加附加價值或績效,並且提出全員創新 管理(TIM, Total Innovation Management)的概念,這不只是關心到產品的發展,

同時也注意到全組織創意的執行。而 McGourty,Trashis,和 Dominick(1996)亦認 為創新是新概念、製程、產品或勞務之創造、接受與執行。強調即創新乃人類為 創造附加的經濟價值或社會價值而實際去發明與運作之概念,且創新除了創造力 的發揮外,新概念的接受與應用行為亦是創新成功與否的因素。由此可知,創新 的意義除了具有創造或發展經濟價值之內涵外,更包括了概念創新、流程改造與 創意開發等價值層面。

Damanpour and Evan(1984)以組織管理的觀點,認為創新是反應環境的改變 或在組織中帶來有關改變的方法,並認為組織水準的創新可能包含新技術概念或 新管理概念的完成。Van de Ven(1986)則具體地對創新做定義:「創新是由人員 發展和執行新的創意,以持續在機構的環境下與他人進行交易」。明確指出創新 的四大構面-人員、創意、組織和交易(交換)。「創新」是在組織的環境下透 過人與人之間的互動後,進行創意的開發與執行,因此創新是具有強烈目的導向 之組織團隊行為,企圖藉以發展出具有技術性、組織性或市場性價值之創意,而 其最終目的則在於與交易對象進行交換並獲取相關利益及超額利潤(蔣永明,

2005)Nonaka 和 Takeuchi(1995)認為當組織的內隱知識和外顯知識發生互動,

產生知識螺旋的運作時,所獲得之結果即為創新。強調創新並非僅止將資料或資 訊重新組合在一起,而是一種高度個別化的個人和組織的自我更新。且一項創新 會導致另一項創新,並帶來持續的改善和升級。Majaro(1991)亦指出創新是將創 意作實務面之應用,以增進組織更有效地達成目的。其上述論點,更為創新的意 義添加了組織的概念與知識管理之價值層面。

綜合上述學者的不同觀點,本研究發現,創新的意含擴及經濟價值、概念創 新、流程改造、創意開發、組織概念與知識管理等多元層面,從有形的產品、技 術、組織架構,到無形的服務、程序、價值以及知識等面向,再再呼應了學者 Yamin, Gunasekaran and Mavondo(1999)所說的:「創新是藉由管理面、程序面和技術 面所構成」。

2.2.2 組織創新的定義

組織創新的相關研究而言,學者們因為研究興趣與切入觀點的不同,因此對

「組織創新」的界定便有所差異,部分學者由產品(product)的觀點界定組織創 新;有的以過程(process)觀點界定;有的則結合兩方面的觀點來加以界定;另 有學者抱持著多元觀點來解釋組織創新,涵蓋技術創新與管理創新(廖勝能,

2001)。基本上組織創新的定義可區分為下列四種觀點加以描述:

(一)產品觀點

就此觀點而言,學者所重視的是組織創新後所產生的結果,其衡量指標以具 體的產品(product)為依據。如 Blau and Mckinley(1979)、Burgess(1989)1989、

Kelmet al.(1995)和 Kochhar and David(1996)等學者。

(二)過程觀點

就此觀點而言,學者所重視的是組織創新的過程(process),著重從一系列 的歷程或階段來評斷組織創新,如 Kimberly(1986)、Drucker(1985)、Amabile

(1988)、Kanter(1988)、Johannessen and Dolva(1994)和 Scott and Bruce(1994)

等學者。著名的哈佛大學教授 Amabile(1988)即提出:(一)設定議程(二)設 定步驟(三)產生創意(四)創意的施測與實施(五)評估結果等五個階段的過 程。

(三)產品及過程觀點

持此觀點的學者認為應以產品及過程的雙元觀點來定義組織創新,應將結果 及過程加以融合,如 Tushman and Nadler(1986)、Dougherty andBowman (1995),

及 Lumpkin and Dess(1996)等學者。

(四)多元觀點

持此觀點的學者認為只針對產品、過程或兩者兼具的組織創新,多著重於企 業中技術層面的創新,卻忽略了管理層面的創新。因而主張將「技術創新」(包 含產品、過程及設備等)與「管理創新」(包括系統、政策、方案及服務等)同 時納入組織創新的定義之中。如 Damanpour(1991)、Russell(1995), 及 Robbins

(1996)等學者。其中 Damanpour(1991)認為組織創新應由多重指標來看,是 組織內部得的一種活動,而該項活動涵蓋設備、系統、政策、計畫、程序、產品

啟動或增進某項產品、過程或服務之上。因此,組織創新應是同時包括產品創新、

新的生產過程技術、新的結構、管理系統、新的計畫及管理方案等。此外,國內 學者蔡啟通(1997)認為組織創新為組織在近三年內,由內在產生或由外部購得 的技術產品或管理措施之創新廣度及深度。其「創新廣度」包括:設備、系統、

政策、方案、過程、產品、服務…等;而「創新深度」包括:各項創新對企業經 營之重要性、影響程度、或長期潛在獲利性等。

經探討上述四類區分,本研究對於組織創新的定義乃主張「多元觀點」,亦 即組織應兼顧「技術創新」與「管理創新」兩大層面,創造出多元的效益與新競 爭優勢,以有效達成組織永續發展之目標。

2.2.3 組織創新的分類

由於學者的研究角度、觀點與論述的不同,「組織創新」的定義嚴已形成不 同層次上的差異,致使組織創新在分類上的研究發展,顯得更為多元與廣泛。本 研究大致以「產品創新及程序創新」、「激進式創新及漸進式創新」、「能力強 化創新及能力摧毀創新」、「結構性創新及元件創新」、「創新的起始階段」、

「技術創新及管理創新」等六大面向,試圖涵蓋學者們不同的分類模式,其六大 面向分述於下:

(一)產品創新及程序創新(Utterback & Abernathy, 1975;Betz, 1987)

產品創新指的是新的產品或服務,這是用來應付外在使用者或市場的需求;

程序創新指的是在組織生產或服務運作上新的要素是針對組織內部的創新。產品 的創新和程序的創新通常是相伴發生的。新的程序將可能會促使新產品的產生。

而一家公司的產品創新可能同時是另一家公司的流程創新。例如,聯合包裹公司

(United Parcel Service,UPS)協助顧客開發更有效率的配送系統,新的配送系統對 UPS 是產品創新,同時對顧客而言也是流程創新。

(二)激進式創新及漸進式創新(Marguis, 1982;Dewar & Dutton, 1986)

創新的採用一定會造成組織結構或功能的改變,因此 Dewar 和 Dutton 認為創 新可以就它們造成組織改變的程度來分類。激進式創新和之前組織的行為不相 關,因此會對組織產生根本上的改變。例如,柯達(Kodak)過去的專業能力及聲 望就建立在化學照相技術上,因此轉換到數位照相與影像上,需要相當大的轉向;

相較於激進式創新,漸進式創新和先之前組織的行為比較起來,則只有小幅的不 同。例如,新力(Sony)自一開始便是電子公司,在推出數位相機之前,數位錄 影與照相技術上已有豐富的專業水準,因此對新力來說,數位相機是既有能力的 直接延伸而已。創新的激進性是相對的,可能隨著時間或隨著不同的觀察者而改 變,曾經被視為激進式的創新,也許最後會被視為漸進式,這是因為在構成創新 基礎的知識變得更平常了。

(三)能力強化創新及能力摧毀創新

能力強化(Competence-enhancing)創新是建立在組織既有的知識基礎上。例 如,每一代的英特爾(Intel)微處理器,(如:286、386、486、Pentium I、PentiumII、

Pentium III 、 Pentium IV ) 都 是 建 立 在 前 一 代 的 技 術 基 礎 下 。 而 能 力 摧 毀

(Competence-destroying)創新則不是建立在公司既有的知識基礎上或被淘汰。例 如,庫菲爾艾瑟(Keuffel & Esser)是有名的計算尺製造商,月產 5000 支計算尺。

在 1970 年代早期,新的創新-便宜的手持計算機,讓沒有電子元件背景的庫菲爾 艾瑟無法轉換到新的技術,便在 1976 年退出市場。而創新到底是能力強化或能力 摧毀,則視每一個組織的狀況而定。

(四)結構性創新及元件創新

結構性創新(architectural innovation)包含了整個系統設計的改變,或元件彼 此間互動方式的改變。例如從高輪(high-wheel)腳踏車轉變到安全性較高的腳踏 車就是一種結構性創新。而元件創新(component innovation)僅涵蓋一個或多個 元件的改變,而不嚴重影響整個系統的結構。例如,腳踏車椅墊技術的創新-注 入填膠材料(gel-filled)來增加緩衝-不需對腳踏車結構的其他部分有任何改變。

因此結構性創新除了元件互動方式的改變外,也需要內在元件的改變。

(五)創新的起始階段(Zmud, 1982;Damanpour, 1991)

創新的起始(initation)階段包括對問題的認知、資訊搜集;觀念的形成、評 估及決定是否採用;創新的執行(implementation)階段包括在組織及創新本身的 修正、初步的使用和日後長期的使用。

(六)技術創新及管理創新(Knight, 1967;Daft, 1978;Holt, 1983;Damanpour, 1987;Chacke, 1988;Subrmanian and Nillakanta,1996;蔡啟通, 1997;Johne , 1998;

技術創新指的是和產品、服務及生產程序有關的技術,它們通常和基本工作 活動相連,包括新產品或新服務中採用新觀念和在組織生產流程、作業中引進新 要素,關心的不是產品就是生產程序;管理創新包含組織結構和管理程序,包含 規範、角色、程序及成員間的溝通的架構,通常和組織的管理比較有關,可間接 影響新產品的引進與生產新產品的流程。

上述這些研究面向主要是從實務的構面來為創新分類做細部的劃分,從文獻 上可清楚發現,由於創新本身具有多元的特性,使得近代國內外學者較偏重於採 用「技術創新及管理創新」的分類方式。衡量本研究之個案特性,本研究亦主張 以「技術創新及管理創新」做為組織創新之構面參數,將藉以找出對內部行銷及 組織效能較有效果之影響因素。

2.2.4 小結

面對全球化競爭的市場環境,企業體無論規模大小,若無法「創新」,就沒 有「競爭力」,便無法長久在市場上生存。美國策略管理大師波特在其著作「國 家競爭力」中,針對世界上在不同產業中成功的十個國家,進行競爭力研究,最 後歸納出最重要的成功因素,就是「不斷創新」。而 Hamel and Skarzynski(2001)

更提出了創新經濟第一定律-公司不能持續追求創新,很快就會被環境變化打 敗,策略創新是唯一處理不連續改變的方法。Schepers et al(1999)亦強調持續成 長是所有成功企業的主要成功因素,而創新就是驅動成長的主要因素,只有公司 不斷的創造創新的產品、系統、服務,使每個部門都符合顧客的要求,如此才能 在長期中得到成功。顯然,在競爭激烈的全球市場裡,不斷創新已成為企業長期 成功生存的利器,亦不得不成為企業整體運作的重要工作。

經探討國內外相關文獻,本研究主張採多元觀點來定義組織創新較能符合其 完整性。而在組織創新的分類上,擬以近代學者採用較多的技術創新及管理創新 做為本研究衡量之構面,並認同 Damanpour (1991) 的觀點,認為組織創新應包含

「技術創新」與「管理創新」兩個層面,兩者會互相影響而對組織創新產生綜效 的影響。

第三節 組織效能

組織效能(organizational effectiveness)為一構念(construct)。社會科學中 所謂的「構念」,是賦予觀念或心靈意象意義的抽象物,它本身並沒有客觀的「實 體」(reality)(Cameron,1984)。在一個組織當中,不論是決策者、組織成員 或利害關係人都同樣關心著如何增進組織效能的問題。因此,欲深入探討組織效 能,首先必須對組織效能的意涵有所瞭解,以下分別從組織效能的意義、性質、

模型等加以分析。

2.3.1 組織效能的意義

組織效能是一個批判性的概念,也是組織理論的核心,更是組織研究中最重 要的依變項(Edward,1986)。然而,隨著學者研究方向與重點的不同,組織效 能的意義一直以來都缺乏一致性的認定。歸納起來,主要有目標觀點、系統資源 觀點、多元觀點等三種不同的觀點,茲分述如下:

(一)目標觀點

效能是組織目標的達成(Barnard,1964),是最傳統組織效能理論,係指組 織效能是組織達成目標的程度。換言之,假使組織活動的結果符合或超過組織目 標,則被認為是有效能的組織,但如果組織活動的結果低於組織的目標,則會被 認為是無效能的組織(林惠玲,2004)。此觀點以「決策者提出具體而明確的組 織目標,使組織成員瞭解並遵循實施」為基本假定,其優勢在於明確的目標可提 供組織成員努力的方向並增強組織成員凝聚的力量,以便達成組織統一的任務。

(二)系統資源觀點

學者 Hoy & Miskel(1987:389)則認為靜態觀點忽略了組織目標的多元化及 其矛盾與衝突的本質,且組織目標亦會隨著組織環境因素及組織成員行為的改變 而異動。因此主張組織係為一開放系統,組織為求生存和維持均衡,會努力地團 結組織內部,以期面對外在環境時能得到有利的談判地位,藉此有利的地位持續 的爭取稀少且有價值的資源。此種組織效能的概念排除以某一特定目標做為組織 效能的最高準則的觀點,而注重繼續的、永不止息的行為互換過程,以爭取環境 的資源和外部的支持。Hoy & Miskel 認為此觀點有二項基本假定:

組織是一個具有「制度」、「團體」、「個別成員」等三層面的社會系統。

其利用外在環境的資源,並透過回饋,來瞭解外在環境的需求和反應,做為評量 其效能的基礎。

不管組織的規模發展程度,其所面臨的需求都已變得非常複雜,因此不可能 用少數幾個組織目標來界定組織效能。

由此觀之,愈有效能的組織,愈重視資源的取得,並避免外界不當的壓力。

此觀點同時考慮組織內外的環境,即組織對外除了重視資源的取得,對內其領導 者必須滿足個別成員需求與組織整體的和諧性,以維持組織成員團結一致爭取外 界資源並繼續為組織效勞。依此觀點,要評鑑組織的效能,除了要看組織獲取資 源的能力和組織內部的一致性之外,還要端視員需求的滿足程度而定。

惟

Hoy & Ferguson

(1989:262)指出,當此觀點組織如果過度投入,可能會影響到組織的產出,譬如說行政機關所爭取的預算如太龐大,使得機關成員工作無 法負荷,其行政效率及施政品質未必如與日俱增的預算相對提高。

(三)多元觀點

鑑於目標觀點和系統資源觀點各有其缺點,學者 Steers(1988:31)便認為:

組織效能不但應被界定為達成目標的程度,而且應被界定為有效地獲取組織賴以 生存的資源的程度。也就是說,一個有效能的組織應是一個能獲取並有效率地運 用資源,來達成特定目標的組織。

美國社會學者 Talcott Parsons(1960)認為任何社會系統,都應發揮目標達成、

適應、統整和潛在等四個功能。而所謂「目標達成」是指組織目標的滿足;「適 應」是指組織適應環境的需求,以獲取資源的功能;「統整」是指組織指組織內 各社會關係加以協調及統合的過程;「潛在」功能的發揮,則在於維持組織所特 有的文化、價值體系和心理動機體系的完整性。除了 Parsons 具有組織功能統合的 想法之外,Hoy&Ferguson 也具有同樣的想法。Hoy &Ferguson(1989:264)認為 任何一個組織效能觀點必須顧及組織的以下五個重要特徵,亦即組織的本質、組 織效能的定義、組織效能的範圍、組織效能規準的決定成員以及組織效能的可證 驗性。

一、 組織的本質:現代組織大多是開效的系統,因此在分析現代組織時必須 考慮其環境因素。

二、 組織效能的定義:組織效能的研究必須兼重組織目標、環境資源以及組 織成員。

三、 組織效能的範圍:即組織的適應力能順利地調適內、外在影響力的程度

(適應),組織的生產力能達成組織內在目標的程度(目標達成),組 織的凝聚力能將組織內部的衝突維持至最低的程度(統整),最後即為 成員對組織有強烈的參與動機與貢獻(潛在)。

四、 組織效能規準的決定成員:組織效能的規準應能反映不同團體的價值和 利益。

五、 組織效能的可驗證性:組織效能的層面必須轉換成可操作性的指標,以 利於測量和驗證。

綜觀上述組織效能意義的三種觀點。目標觀點強調組織效能是組織目標達成 之程度;系統資源觀點強調組織效能乃是組織適應環境、獲取資源、以及滿足成 員需求的程度;而多元觀點,即目標-系統資源整合的觀點,不但能兼取前兩種 觀點之長,且較能把握組織效能的要旨。

2.3.2 組織效能的性質

組織效能(organizational effectiveness)為組織理論的核心所在,與組織目標 的達成有密切的關係,然而由於其構念(construct)之不易釐清,測量方式也眾說 紛紜。其最主要原因乃在於組織效能本身具有以下五種特性使然(Cameron,

1978):

一、不定性(mutable):組織不同的生命階段有不同的組織效能標準。

二、廣泛性(comprehensive):組織效能在本質上包括多種不同的構面。

三、紛歧性(divergent):成員與組織有不同的利害關係與需求,亦產生不同 的認知。

四、互換性(transitive):研究分析層次不同時,組織效能就要改變相關的標 準。

五、複雜性(complex):組織效能的構面之間無法輕易簡化或闡明。

綜觀學者文獻,不同的專家學者對組織效能的性質雖有不同的看法,但普遍 認為組織效能具有以下的性質(呂育誠,1990;Scheerens,1992;王順合,1992;

黃久芬,1996;吳清山,1998;林朝夫,2000;林惠玲,2004;黃小萍,2006):

一、 組織效能具有多元性:根據不同的組織理論觀點,可呈現出不同的組織 效能意義,且衍生出不同的效能變數,包括:生產力、適應力、成員工 作滿足、持續成長力和符合外部環境的需求等。因此組織效能具有多元 面向的性質。

二、 組織效能具有層次性:因為組織分為技術的、管理的及策略的三種層次

(Parsons,1960),其技術層次負責組織內部任務之執行,管理層次負責 協調組織內部工作行為,策略層次直接與客觀環境密切接觸;每一層次 都各其所司,掌理不同的職務,其效能也就各不相同。

三、 組織效能具有局部性及整體性:組織效能的效能層面,包括整體組織與 個人。效能在不同的層次中雖有不同的測量點,但最後不僅重視個別之 表現,更注重整體組織的表現。

四、 組織效能具有時間性:組織效能在不同的時間考量下,會產生不同的認 知,因此必須將其置於適當的時空中才能做正確的解釋。

五、 組織效能具有矛盾性:就組織目標、組織資源及組織成員而言,常常會 有彼此衝突的現象發生,如行政機關的預算大餅及公務人員的升遷等多 呈現出其矛盾性。

六、 組織效能具有不定性:組織是一個不斷成長和發展的有機體,組織效能 也必須隨著組織的成長和發展有所調適和增長,才能適應組織,進而永 續發展。

2.3.3 組織效能的模型

Campbell(1976)指出,組織效能是一個構念,沒有直接的操作性定義,是 由組織效能的理論或模型所構成。因此,在探討組織效能模型,也沒有任何一個 模型能夠完全涵蓋所有的情況或適用於所有的組織,換言之,每一個模型都有其 探討的重點和目的,為了深入瞭解組織效能的全貌,本研究整理出國內外著名學 者專家的看法和分類,俾進行研究探討。

Campbell(1977)認為組織大都藉由目標模型(goal-centered model)及自然 系統模型(natural system model)兩種模型呈現;Scott(1977)則將組織效能分成「理 性系統模型」、「自然系統模型」與「開放系統模型」三種基本模型。

Miles(1980)將組織效能模型分成二大類:目標達成模型(goal-attainment model)與系統模型(system model)。顯然,這與前述 Campbell(1977)的看法 頗為一致。

Cameron(1981)認為組織效能有四種取向:目標模式、系統資源模式、過程模 式及生態或參與者滿足模式。

Cameron 與 Whetten (1983)指出在評估組織效能上最廣泛使用的模式或取向 為:目標模式、系統資源模式、內在過程模式、策略性支持模式及合法性模式;

Hall(1983)則提出系統資源模式、目標模式、參與者滿足模式及社會功能模式等四 種模式。

Seashore(1986)也提出了三個效能模型,與 Scott(1977)提出的類似。一 是目標模型(goal model),與 Scott(1977)之理性模型相同;二是自然系統模型

(natural system model)則綜合了 Scott(1977)的自然系統模型與開放系統模型;

三為決策過程模型(decision process model)著重資訊的管理與獲得。

Denison(1990)在其研究中,也提出了四種組織效能模型:自然系統模型

(natural system model)、目標完成模型(goal attainment model)、決策過程模型

(decision process model)與利害關係人模型(the stakeholder model)。

陳明璋(1982)將組織效能的評估研究途徑區分為目標研究途徑、系統研究 途徑、制度-結構研究途徑以及參與者滿足研究途徑等四種模型。

方德隆(1986)將組織效能的模型區分為目標模型、系統資源模型二種模型;

張苙雲(1986)則整理出與 Scott 類似的三個組織效能模型,分別稱之為目標模型、

自然系統模型以及參與滿意模型。兩人在模型名稱上並不一致,Scott 之自然系統 模型及開放系統模型,張苙雲分別稱之為參與滿意模型及自然系統模型。

王溪奧(1987)將組織效能的評估研究途徑與陳明璋(1982)所列舉的四種 模型相類似,惟權變結構研究途徑與陳明璋的制度-結構研究途徑不同。

吳清山(1989)將組織效能區分為目標中心模型、自然系統模型及參與滿意 模型;宋曦光(1989)主張以目標模型及系統資源模型進行分類;陳慶瑞(1989)

則採目標研究途徑、系統研究途徑、參與者滿足途徑等四種途徑進行分類。

吳璧如(1990)將組織效能模型區分為「目標模型」、「系統資源模型」、

「參與者滿足模型」等三種。

吳培源(1994)將組織效能綜合歸納為目標中心模型、系統資源模型、參與 滿意模型及統整模型。

綜合以上研究可以發現各學者在選取效能指標時,主要依其研究目的及方向 而有不同。不過仍可看出多數研究者研究組織效能時,多採用目標、系統資源及 參與者滿意模型。

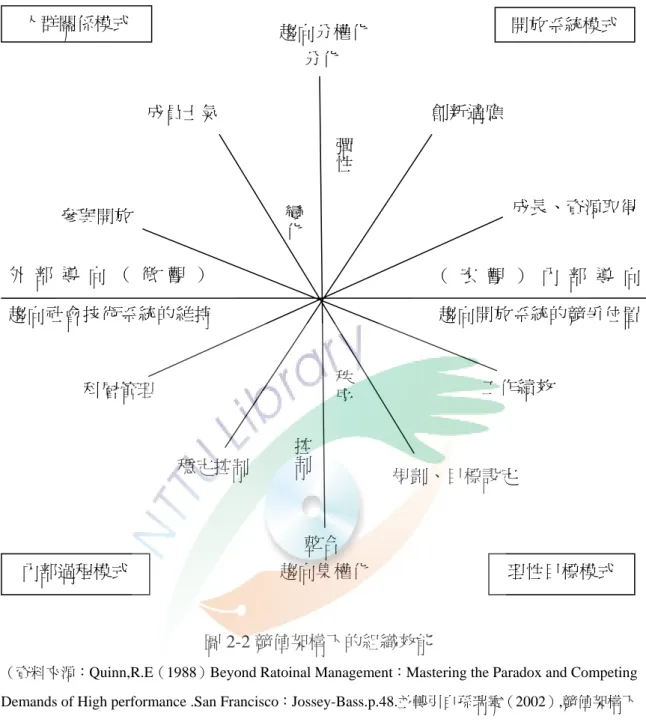

為了整合組織效能紛歧的效標,1983 年時 Quinn 及 Rohrbaugh 提出組織效能 的競值途徑(competing value approach;簡稱 CVA)架構。將管理者與研究者,所 用的各種績效指標組合成四種模式:人群關係模式、開放系統模式、理性目標模 式及內部過程模式。整體架構是以兩個價值觀點構面來做為指標。組織焦點(focus)

以公司內部、外部來區分,內部焦點反映管理階層關心員工的福祉及效率,外部 焦點強調組織在環境中的利益所在。另一組織結構(structure)以控制及彈性做為 主要考量(黃小萍,2006)。

該模型架構中有三個軸或價值層面,當三個軸兼容並蓄時,即可呈現其基本 的概念性架構,使組織效能之矛盾詭譎更為明確,也使相關性的概念更為清晰。

圖 2-2 即顯示出此架構的二層面空間,而第三個層面乃與強調手段、組織過程與強 調目的、最後成果等觀點有關,詳言之,此軸在區別下列二種效能規準:強調更 立即、短期的組織效能規準,以及強調組織長程、與組織未來功能的效能規準(孫 瑞霙,2002)。

圖 2-2 競值架構下的組織效能

(資料來源:Quinn,R.E(1988)Beyond Ratoinal Management:Mastering the Paradox and Competing Demands of High performance .San Francisco:Jossey-Bass.p.48.並轉引自孫瑞霙(2002),競值架構下 領導型態、組織文化與組織效能之研究—以台灣地區技術學院為例)

競值途徑架構的構念結合了組織模式的四個理論,兼容並包了四個組織效能 模式,分別為理性目標模式、開放系統模式、人群關係模式及內部過程模式四種。

每一象限中,又包含了兩個效能指標,反應這些理論之手段與目的(孫瑞霙,

2002)。

(一)理性目標模式(rational goal model)

理性目標模式位在右下象限,追求產出的極大化,並強調利潤或收益盈虧。

人群關係模式

內部過程模式 理性目標模式

開放系統模式 趨向分權化

( 宏 觀 ) 內 部 導 向 外 部 導 向 ( 微 觀 )

趨向社會技術系統的維持 趨向開放系統的競爭位置

分化

規劃、目標設定 工作績效

成長、資源取得 創新適應

成員士氣

參與開放

科層管理

穩定控制

彈性

變化 秩序

控制

整合 趨向集權化

的關鍵,一但任務得以釐清,目標便可設定,行動便可採行。組織效能的評估端 賴組織目標達成之程度而定;換言之,組織目標完成的程度越高,組織的效能就 越高。該模式有兩項效能評估指標:規劃-目標(planning-goal)與工作績效

(productivity) 。

(二)開放系統模式(open system model)

此一模式位於右上象限,不斷追求組織的擴展與適應,強調創新性及創造力。

在此一模式下,員工是受到鼓舞而自發性的完成其工作,而這種鼓舞並非全然是 由於組織誘因(包括金錢、名位等外在報酬)的提供,而係源自組織成員全然投 入工作的參與感與追求工作的挑戰性。其所定義的組織效能是組織要能成功地獲 得稀有、重要的資源,注重組織與環境間的互動關係。它與理性目標模式的不同 在於其強調組織所需資源的投入,而理性目標則重視組織成果的輸出。效能指標 為:創新-適應(innovation-adaptability)與支持-成長(support-growth)。

(三)人群關係模式(human relations model)

人群關係模式位於左上象限,具有維持社會技術系統、趨向追求人性認同等 特性。此一模式中,組織成員並非被視為孤立的個體,而是被視為如生命共同體 般相互合作的成員,組織成員休戚與共、融為一體。由於人是組織的主體,因此 舉凡組織成員的士氣、滿足感、和諧關係等皆應受到重視。效能指標為:成員士 氣(moral)及開放-參與(openness-participation)

(四)內部過程模式(internal process model)

內部過程模式位於左下象限,趨向組織的鞏固與維繫,強調衡量、文書作業 及資訊管理。在此一模式下,組織成員所扮演的角色界定明確,且要求員工遵循 工作規範。由於其主要目標在於使組織成為穩定、均衡的環境,一切皆井然有序,

因此組織效能是指組織內部運作正常、運作例行化、高度的內部溝通、以及成員 具有監控自己行為的能力。該模式有兩個重要的效能指標:科層管理(bureaucracy

-management)與穩定控制(stability-control)。

Walton & Dawson(2001)強調競值途徑架構呈現出相互競爭或對立的價值(內 部 vs.外部、控制 vs.彈性、手段 vs.目的)。也就是在競值途徑架構中對角線的象 限是相對的或矛盾的。因此,每一個模式都有一組織獨特的價值,而鄰近的模式 都會共享這些價值,處於對角線的模式則沒有共通價值。舉例來說:內部過程模

式與理性目標模式都強調控制,但前者著重內部,後者著重外部。相同地,內部 過程模式與人際關係模式都重視內部的事務,但前者重視控制與穩定性,而後者 重視彈性與適應性。另一個相對應的例子是強調彈性與外部導向的開放系統模式 與強調穩定性與內部導向的內部過程模式。

此外,Waddock & Bannister(1991)在論及競值架構(CVF)下的組織效能 時,指出在人際關係手段;重視人力資源是目的。在開放系統模式:彈性是手段;

資源取得是目的。在理性目標模式中:規劃是手段;生產力與效率是目的。在內 部過程模式中:溝通是手段;穩定是目的。

由此可發現,有效能的組織不僅止於強調單一象限之活動,相反地,它們維 持四個象限間之若干均衡。雖然競值途徑架構中的各效能模式彼此間存有衝突(例 如人群關係模式與理性目標模式相反,內部過程模式與開放系統模式互斥),但 就現實組織而言,互斥特質並存的例證履見不鮮。正如 Cameron(1981)所言,在 這些模式中沒有一個可單獨適用於所有環境及各種型態的組織,唯有從鉅觀、統 整的角度,兼採各種模式才能深究組織效能的全貌。

2.3.4 小結

綜上所述,本研究認為組織效能的意義屬多元性質的,其涵蓋範圍應結合組 織效能之靜態(目標的達成)、動態(資源的取得)、心態(需求的滿足)與生 態(環境的適應)等多方面程度的表現,方能把握組織效能的要旨。有關組織效 能的測量指標,本研究主張採用 Quinn 及 Rohrbaugh 所提出的競值途徑架構(CVF)

方式,將指標組合成四種模式:人群關係模式、開放系統模式、理性目標模式及 內部過程模式。從不同象限之手段與目的,彰顯出不同的價值,本研究即以此分 析之。

第四節 內部行銷、組織創新與組織效能之關係

以下就所蒐集之內部行銷、組織創新氣氛與學校效能之相關實證研究資料,

說明兩兩構面互相之間的關係。最後,本節並歸納整理內部行銷、組織創新與組

2.4.1 內部行銷與組織創新之關係

經由蒐集資料發現,國內探討內部行銷與組織創新與本研究較為相關的文獻 有三篇,分別為陳俊豪(2005)「組織創新氣候、人力資本對服務創新影響之研 究-內部行銷為干擾變項」、李雅雯(2005)「服務創新、內部行銷、組織執行 力與服務品質關係之研究--以金融業為例」及蔣永明(2005)「內部行銷對組織創 新及組織績效之影響-以連鎖眼鏡業G公司為例」,以下就三篇資料簡述之:

一、陳俊豪(2005)

以問卷調查法進行驗證,研究對象為服務業的業務部門主管,其探討重點與 研究發現如下:

(一)組織創新氣候對於人力資本具有正向影響。

(二)組織創新氣候對於服務創新具有正向影響。

(三)組織創新氣候會透過人力資本,對服務創新產生影響。

(四)內部行銷會強化人力資本與服務創新間的正向關係。

二、李雅雯(2005)

以金融業人員為研究對象,探討金融業服務創新、內部行銷、組織執行力與 服務品質之關係及影響。研究發現:

(一)金融業服務創新之落實呈現中上程度。

(二)金融業內部行銷之落實呈現中上程度。

(三)金融人員會因不同學歷、服務年資及服務地區而對服務創新之執行程 度有不同見解。

(四)金融人員會因不同學歷、服務年資、服務地區或服務職等而對內部行 銷之執行程度有不同見解。

(五)金融業服務創新、內部行銷及組織執行力會影響金融人員所提供之服 務品質。

(六)金融業內部行銷活動與組織執行力之落實,有助於服務創新之發展。

三、蔣永明(2005)

以連鎖眼鏡業為研究對象,經由對個案企業各部門高階主管的深度訪談、訪 談內容的分析、及次級資料的蒐集等,嘗試瞭解及釐清內部行銷、組織創新及組 織績效三者在個案企業中的實務做法、主要演變歷程及三者間關連性。研究發現:

(一)內部行銷作為會激發新的創新活動及改變執行中創新活動的內涵。

(二)內部行銷作為的種類及多寡會影響組織績效的高低。

(三)創新活動的多寡會影響組織績效的高低。

(四)內部行銷活動多元且兼顧動態及靜態變化。

(五)個案連鎖眼鏡企業的組織外部創新活動多於內部創新活動。

(六)多元組織績效指標同等重要並有不同應用構面。

由上述服務業、金融業及連鎖眼鏡業在行銷與組織創新的相關研究結果,顯 示運用內部行銷及策略與提升組織創新具有密不可分的關係,研究共同點均指出 組織創新對人力資本、內部行銷具有相關。因此,可以推知內部行銷為一策略性 方案,會涉及組織內部溝通、組織整合、組織資源重分配、人力發展、組織活動、

工作方式、顧客價值發展等,此等作為似乎都與組織創新活動間存有某種關連影 響。亦為本個案研究之另一研究重點,嘗試探索內部行銷與組織創新間存在之關 係與影響。

2.4.2 內部行銷與組織效能之關係

經由蒐集資料發現,國內研究探討內部行銷與組織效能與本研究較為相關的 文獻有二篇,分別為郭振生(2003)「內部行銷導向、組織承諾、工作滿意與學 校效能關係知研究─以台南地區國民小學為例」及曾嘉權(2007)「桃竹苗地區 國民小學內部行銷策略與學校效能之相關研究」。以下就二篇資料簡述之:

一、郭振生(2003)

以台南縣、市國民小學教師為研究對象,進行問卷調查,探討內部行銷導向、

組織承諾、工作滿意與學校效能之現況及其整體關係模式,研究發現:

(一)內部行銷導向直接正向影響組織承諾。

(二)內部行銷導向直接正向影響工作滿意。

(三)內部行銷導向間接正向影響學校效能。

(四)組織承諾直接正向影響工作滿意。

(五)組織承諾間接正向影響學校效能。

(六)工作滿意直接正向影響學校效能。