國立臺灣大學生物資源暨農學院農業經濟學系 碩士論文

Department of Agriculture Economics College of Bioresources and Agriculture

National Taiwan University Master Thesis

新北市蘆洲區農會信用部之財務比率分析 -與新北市板橋區農會及新莊區農會之比較 Financial Ratio Analysis for Credit Departments of Luzhou Dist. Farmers' Association in New Taipei City

- Comparison with Banqiao Dist. Farmers' Association and Xinzhuang Dist. Farmers' Association

吳秀娟 Hsiu-Chuan Wu

指導教授﹕吳榮杰 博士 Advisor﹕Rhung-Jieh Woo,Ph.D.

中華民國 108 年 6 月

June 2019

i

論文口試委員會審定書

謝辭

本碩士論文能夠完成,首先要感謝的是我的指導教授吳榮杰老師,在撰寫論文 過程中給我正確的觀念與研究方向的建議,且在嚴格的督促下,使我能在時間內完 成;另外還要感謝我的口試委員傅祖壇老師、丁文郁老師及周百隆老師,他們提供 給我許多寶貴的建議,讓本篇論文的架構得以更完整,也提高了論文內容的嚴謹度。

在此,還要感謝我的同事陳俊宏鼎力協助蒐集撰寫本篇論文的相關資料,節省 我許多的時間,且在我完成論文初稿時,協助校對工作,以減少論文內容疏漏之處;

最後要感謝我的家人,在我求學的這兩年期間給我精神上最大的支持,使我能專心 致志地完成學業。

吳秀娟 謹識 2019 年 6 月

iii

中文摘要

本研究蒐集 2000 年至 2017 年 3 家新北市基層農會信用部之財務資料,分別 是新北市的蘆洲區農會、板橋區農會、新莊區農會信用部為研究對象,以財務比率 分析、結構比分析、趨勢分析、相關分析為分析工具,針對研究對象之財務績效加 以分析。首先以財務比率做比較分析,分成財務結構、償債能力、經營能力、獲利 能力、曝險程度 5 個主要構面進行綜合比較,並以 2013 年至 2017 年 5 年間之各 項比率分別計算蘆洲區農會、板橋區農會、新莊區農會之平均值,以排序方式比較 各農會於 5 個主要構面之強弱比較,其次,再分別就其資產負債表、損益表內重要 的項目資料做結構比分析與年度趨勢分析,最後,以農會信用部的盈餘與市場指標 利率做相關分析。

本研究比較的各項比率是以符合安全標準下,以經營獲利為考量前提下所做 的比較,經實證結果,以 2013 年至 2017 年 5 年間之各項比率之平均值比較,在 財務結構、償債能力、經營能力、曝險程度方面,蘆洲區農會的表現優於新莊區農 會與板橋區農會。在獲利能力方面則處於落後態勢,有待加強。

在盈餘與市場指標利率之相關分析方面,經研究發現,2000 年至 2017 年郵局 2 年期定期儲金機動利率的變化與農會信用部盈餘的走勢相吻合,蘆洲區農會、板 橋區農會、新莊區農會的相關係數分別為 0.5619、0.6374、0.7648,以相關強度 而言,新莊區農會的盈餘與郵局利率的關係屬於高度相關,蘆洲區農會與與板橋區 農會則屬於中度相關,顯示新莊區農會盈餘受郵局利率變動的影響最為敏感,表示 當市場指標利率有任何的風吹草動,相關係數愈高的農會所受到的衝擊愈大,對於 農會信用部盈餘的影響也愈大。

關鍵字:農會信用部、財務績效、財務比率、趨勢分析、相關分析

Abstract

This study collected the financial information of the credit departments of three New Taipei City Farmers’ Associations from 2000 to 2017, namely the Luzhou District Farmers’ Association, the Banqiao District Farmers’ Association, and the Xinzhuang District Farmers’ Association as research samples, with financial ratio analysis, structural ratio analysis, and trends. Analysis and correlation analysis are analytical tools that analyze the financial performance of the research sample. Firstly, a comparative analysis of financial ratios is carried out, which is divided into five major facets of financial structure, solvency, operating ability, profitability and exposure degree, and is calculated separately from each of the ratios from 2013 to 2017. The average of the Luzhou District Farmers' Association, the Banqiao District Farmers' Association, and the Xinzhuang District Farmers' Association compares the strengths and weaknesses of the five major facets in the rankings, and then on their balance sheets and income statements. The important project data is used for structural ratio analysis and annual trend analysis.

Finally, the correlation analysis is made with the earnings of the Credit Department of Farmers’ Association and the market index interest rate.

The ratios compared in this study are based on the premise of meeting the safety standards and taking the profit of the operation as the consideration. According to the empirical results, in terms of financial structure, solvency, operating capacity and exposure degree, Luzhou District Farmers Association The performance of the peasant association is better than that of the Xinzhuang District Farmers Association and the Banqiao District Farmers Association. In terms of profitability, it is in a backward trend and needs to be strengthened.

In the analysis of the correlation between earnings and market index interest rates, the study found that the change of the 2-year fixed-rate reserve mobile interest rate of the

v

post office from 2000 to 2017 coincides with the trend of the surplus of the Credit Department of Farmers’ Association, The correlation coefficients of Luzhou District Farmers Association, Banqiao District Farmers Association, and Xinzhuang District Farmers Association are 0.5619, 0.6374, and 0.7648, respectively. In terms of correlation intensity, the relationship between the surplus of the Xinzhuang District Farmers' Association and the post office interest rate is highly correlated. Luzhou District Farmers Association and Banqiao The district farmers' association is moderately related, indicating that the surplus of the Xinzhuang District Farmers' Association is most sensitive to the impact of changes in the post office interest rate, indicating that when the market index interest rate has any turmoil, the higher the correlation coefficient, the greater the impact on the farmer's association. The impact of the credit department’s surplus will also increase.

Keywords: Credit Department of Farmers’ Association, financial performance, financial ratio, trend analysis, correlation analysis

目錄

論文口試委員會審定書 ...i

謝辭 ... ii

中文摘要 ... iii

Abstract ... iv

第一章 緒論 ... 1

第一節 研究背景 ... 1

第二節 研究動機 ... 3

第三節 研究目的 ... 5

第二章 文獻回顧 ... 7

第一節 農會的歷史簡介 ... 7

第二節 評估經營或財務績效之相關文獻 ... 8

第三章 研究方法 ... 21

第一節 研究設計 ... 21

第二節 資料蒐集過程與資料限制 ... 24

第三節 分析方法 ... 27

第四節 研究流程 ... 28

第四章 蘆洲區農會、板橋區農會、新莊區農會之簡介 ... 29

第一節 農會信用部的經營概況 ... 29

第二節 地理區域、分支機構、員工數概況 ... 33

第三節 蘆洲區農會基本資料 ... 34

第四節 板橋區農會基本資料 ... 42

第五節 新莊區農會基本資料 ... 49

第五章 實證分析 ... 59

第一節 財務比率分析 ... 60

II

第二節 結構比分析 ... 95

第三節 蘆洲區農會、板橋區農會及新莊區農會存放款、盈餘之趨勢分析 104 第四節 盈餘與市場指標利率之相關分析 ... 107

第六章 結論與建議 ... 111

第一節 結論 ... 111

第二節 建議 ... 115

參考文獻 ... 118

圖目錄

圖 3.1 研究流程圖 ... 28

圖 4.1 蘆洲區農會員工學歷占總員工數百分比 ... 35

圖 4.2 蘆洲區農會員工年齡層占總員工數百分比 ... 37

圖 4.3 蘆洲區農會存放款、盈餘趨勢圖 ... 39

圖 4.4 板橋區農會員工學歷占總員工數百分比 ... 43

圖 4.5 板橋區農會員工年齡層占總員工數百分比 ... 44

圖 4.6 板橋區農會存放款、盈餘趨勢圖 ... 47

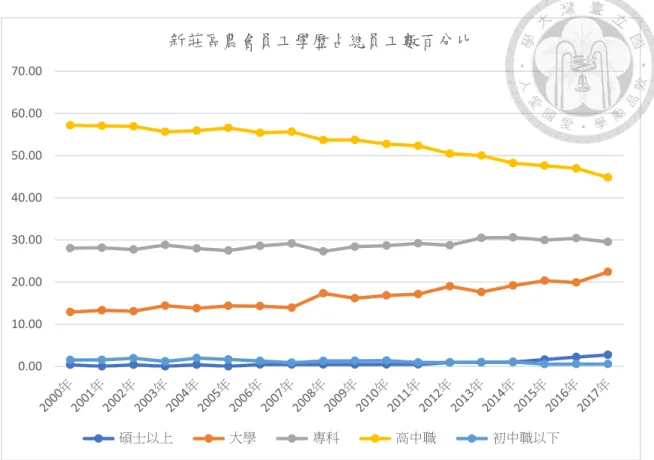

圖 4.7 新莊區農會員工學歷占總員工數百分比 ... 51

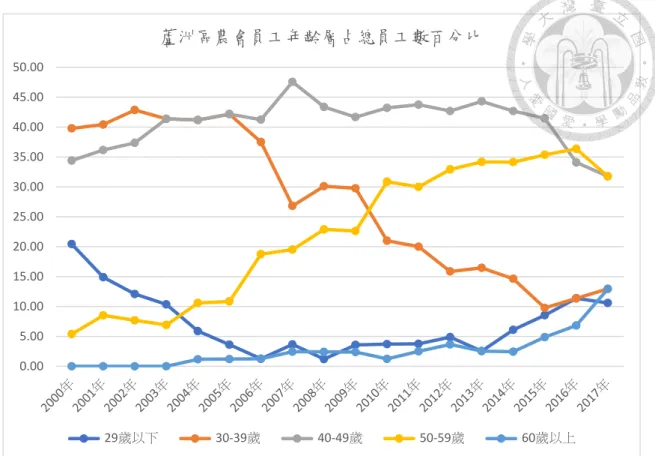

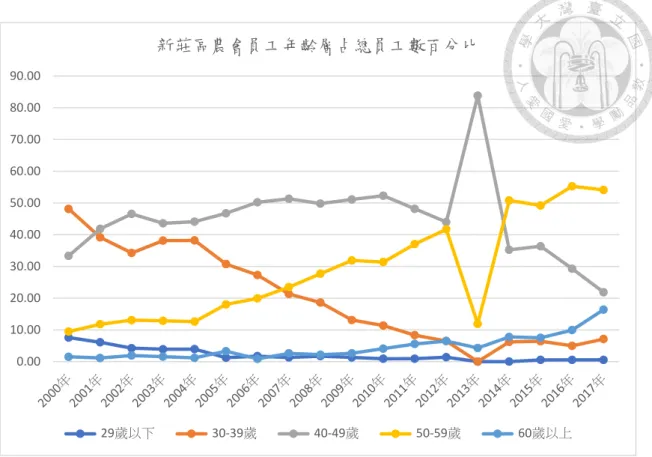

圖 4.8 新莊區農會員工年齡層占總員工數百分比 ... 53

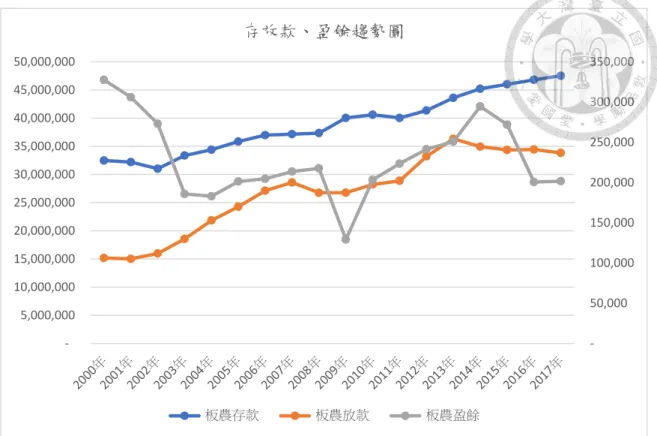

圖 4.9 新莊區農會存放款、盈餘趨勢圖 ... 55

圖 5.1 負債占資產比率比較圖 ... 61

圖 5.2 存款占淨值比率比較圖 ... 62

圖 5.3 固定資產占淨值比率比較圖 ... 64

圖 5.4 流動比率比較圖 ... 66

圖 5.5 流動準備比率比較圖 ... 68

圖 5.6 存放比率比較圖 ... 70

圖 5.7 逾期放款比率比較圖 ... 71

圖 5.8 放款覆蓋率比較圖 ... 73

圖 5.9 活期性存款比率比較圖 ... 74

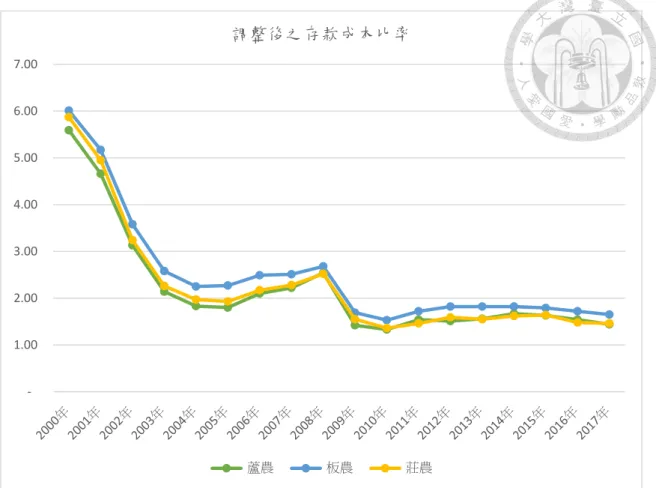

圖 5.10 存款成本比率比較圖 ... 76

圖 5.11 調整後之存款成本比率比較圖 ... 77

圖 5.12 總資產週轉率比較圖 ... 78

圖 5.13 員工平均營業收入比較圖 ... 79

圖 5.14 員工平均獲利額比較圖 ... 80

IV

圖 5.15 資產報酬率比較圖 ... 84

圖 5.16 淨值報酬率比較圖 ... 86

圖 5.17 純益率比較圖 ... 87

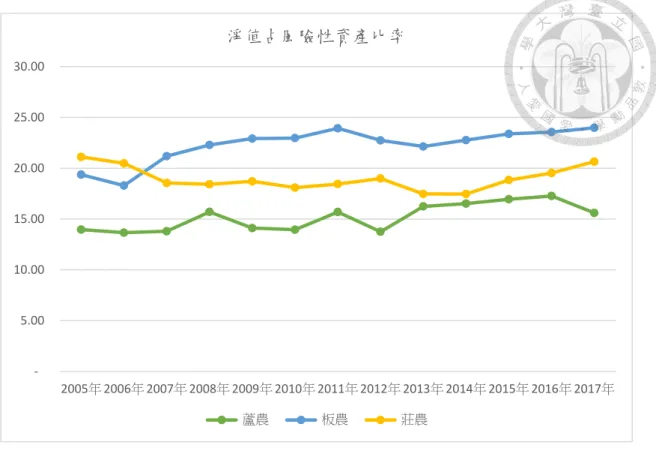

圖 5.18 淨值占風險性資產比率比較圖 ... 91

圖 5.19 利害關係人擔保放款總額占授信總餘額之比率比較圖 ... 92

圖 5.20 蘆洲區農會存放款、盈餘趨勢分析圖 ... 105

圖 5.21 板橋區農會存放款、盈餘趨勢分析圖 ... 106

圖 5.22 新莊區農會存放款、盈餘趨勢分析圖 ... 107

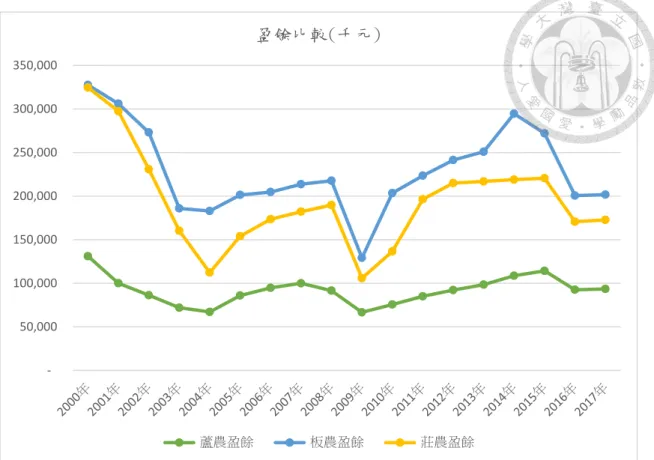

圖 5.23 蘆洲區農會、板橋區農會、新莊區農會盈餘比較圖 ... 109

圖 5.24 郵政儲金 2 年期定期儲金機動利率變動圖 ... 109

表目錄

表 1.1 農金奬得獎紀錄彙整表 ... 4

表 2.1 經營或財務績效之研究方法相關文獻 ... 16

表 3.1 各項分析構面、財務比率、公式及備註說明 ... 25

表 4.1 各農會組織區域人口數、總分支機構數及信用部員工數 ... 33

表 4.2 蘆洲區農會員工學歷分布 ... 34

表 4.3 蘆洲區農會員工年齡分布 ... 36

表 4.4 蘆洲區農會信用部 2000 年-2017 年資產負債表主要科目金額 ... 38

表 4.5 蘆洲區農會信用部 2000 年-2017 年損益表主要科目金額 ... 39

表 4.6 板橋區農會員工學歷分布 ... 42

表 4.7 板橋區農會員工年齡分布 ... 43

表 4.8 板橋區農會信用部 2000 年-2017 年資產負債表主要科目金額 ... 45

表 4.9 板橋區農會信用部 2000 年-2017 年損益表主要科目金額 ... 47

表 4.10 新莊區農會員工學歷分布 ... 50

表 4.11 新莊區農會員工年齡分布 ... 52

表 4.12 新莊區農會信用部 2000 年-2017 年資產負債表主要科目金額 ... 54

表 4.13 新莊區農會信用部 2000 年-2017 年損益表主要科目金額 ... 55

表 5.1 各農會財務結構之各項比率 5 年平均數的比較 ... 64

表 5.2 各農會財務結構排序 ... 65

表 5.3 各農會流動比率與流動準備比率 5 年平均數的比較 ... 68

表 5.4 各農會償債能力排序 ... 69

表 5.5 各農會呆帳覆蓋率 ... 72

表 5.6 各農會經營能力之各項比率 5 年平均數的比較 ... 81

表 5.7 各農會經營能力排序 ... 82

表 5.8 各農會資產報酬率、淨值報酬率、純益率 5 年平均數的比較 ... 88

VI

表 5.9 各農會獲利能力排序 ... 88

表 5.10 各農會曝險程度之各項比率 5 年平均數的比較 ... 93

表 5.11 各農會曝險程度排序 ... 93

表 5.12 各農會的各項財務構面評比 ... 94

表 5.13 蘆洲區農會收入結構比 ... 95

表 5.14 蘆洲區農會支出結構比 ... 97

表 5.15 板橋區農會收入結構比 ... 98

表 5.16 板橋區農會支出結構比 ... 99

表 5.17 新莊區農會收入結構比 ... 100

表 5.18 新莊區農會支出結構比 ... 102

表 5.19 盈餘與郵局 2 年期定期儲金機動利率之相關係數 ... 110

第一章 緒論

第一節 研究背景

農會在台灣是一個多功能與多目標的農民組織,也是最大的農民團體,它賦有 政治、經濟、社會與教育的功能,其主要功能為代表農民爭取利益的政治團體,是 協助政府解決農民供銷問題的經濟團體,也是協助配合政府農業政策、農業推廣的 職業團體,農會有其宗旨與任務,與農民息息相關,對農村經濟發展與社會安定發 揮其應有的功能(胡盛光,1992)。

在早期金融產業發展過程中,主要以公營銀行為主,信用合作社與基層農會信 用部則為輔,金融機構是屬於特許的行業,政府對金融機構管理政策是採取管制措 施,因為金融機構數量很少,所以金融市場存在著寡占競爭的型態,經營上因競爭 者少,所以營業獲利普遍不錯,而農會信用部也是在這樣一個受保護的經營環境中 生存。

台灣經濟發展初期,不管是在都市或鄉村甚至更偏遠的地區都看得到農會的 身影,它是最深入台灣各地角落的農業金融機構,因此基層農會信用部遍及全台各 地,其主要扮演的角色是提供基層農民所需之農業或其事業及生活所需之資金,農 會信用部吸收存款資金,除了承作農民所需的貸款外,剩下的餘裕資金則轉存農業 行庫,尤其是鄉村型農會信用部直接肩負農村資金融通責任,其功能可以保障弱勢 農民取得合理金融服務的基本權利,這些功能很難完全由一般商業銀行所取代。

農會信用部的盈餘於每年年度決算後,要提撥至少 50%為事業公積,剩下撥充 為農會的總盈餘,依農會法第 40 條規定,提撥公益金 5%,各級農會間有關推廣、

互助及訓練經費 8%,農業推廣、訓練及文化、福利事業費,不得少於 62%,因此農 會信用部盈餘對於推廣、保險等業務的推動提供經濟上的實際支援,農會信用部之 獲利支持農業互助推廣、教育文化、福利事業工作,對農業與鄉村發展深具正面意 義,雖然農會是一個非營利組織的公益社團法人,但農會信用部的經營是否獲利,

2

對於農會的永續發展顯然是相當重要的。

在台灣經濟發展初期,由於農會信用部普遍深入農村地區,經營規模與經營結 構較小,而且是在地的社區金融機構,與會員間的關係緊密,農會信用部不僅提供 農民農業生產與運銷的資金融通,亦配合政府政策支援農業發展所需的技術推廣,

有助於促進台灣農業的發展,是最貼近農民會員的社團組織,不僅提供會員生活或 農業生產上所需資金,也提供會員生活上的關懷,是很有温度與在地化的社區金融 機構,因此,農會信用部是台灣早期重要的基層金融機構,並為推動台灣經濟發展 過程中不可或缺之金融體系之一。

隨著台灣經濟之發展,農業生產逐漸式微,農會信用部經營虧損問題已開始浮 現,自 1990 年代因開放金融自由化政策,國外銀行紛紛來台設立分行、大量民營 金融機構如雨後春筍般地成立,各地區信用合作社也陸續改制為地區性商業銀行,

銀行數與分行數大幅增加(李麗鈴,2008),農會信用部的經營受到國內外銀行業的 強烈競爭,這些是外在環境的變化,而農會本身也面臨組織內部的變化,1974 年

「農會法」修正時,廢除股金制度,並將股金改為事業資金,廢除股金制的缺點是 若農會因業務擴充而需增加淨值時,無法以會員增資方式立即提高農會淨值以因 應業務拓展之需,而一般商業銀行可藉由認股方式增加資本,農會信用部廢除股金 制度後,其淨值無法隨業務擴充而快速成長,僅能依賴每年有限之盈餘緩慢累積事 業資金及公積。

如前所述,農會信用部盈餘分配中,除至少提撥 50%為事業公積外,剩下的盈 餘至少要提撥 62%為農業推廣、訓練及文化、福利事業費,故其淨值累積速度緩慢,

承擔風險能力相對薄弱,農會信用部淨值無法隨農會營運業務之擴大而增加,且其 業務項目、經營區域及對象受到限制,無法達到經濟規模,這是一個環環相扣的問 題,農會一方面須配合政府政策辦理推廣、保險事業,這些事業的主要經費來源又 來自農會信用部的盈餘,農會信用部有盈餘時自能挹注推廣、保險事業經費,使之 順利運作,農會信用部若虧損時,則推廣、保險事業勢必要求助外界如政府單位的

補助奥援,因此就農會內部而言,農會信用部其實是擔負整個農會正常營運的重責 大任。

農會信用部本身有其結構性問題,除了是屬於地區性金融,營業範圍集中,不 易分散風險,不似銀行之分行可以遍及全台,因此農會經營規模小,廢除股金制後 淨值累積慢且遍低,風險承擔能力差,組織結構方面,理事長及總幹事權力大,有 些地區農會派系太過明顯,常引起內部門爭,不利組織之經營,若主事者經營理念 偏差,極容易發生道德危險,經營者和所有者的權利義務失衡,農會在缺乏自有資 本及權責歸屬不明確下,經營盈虧的風險很不確定(林家榮,2000)。

台灣經濟的發展隨著時代環境的變化,鄉村地區逐漸都市化,近年來由於經濟 環境變遷,鄉村人口外流及農業人口老化嚴重,農會組織老化日益嚴重(胡忠一,

1998)。農會的主要顧客群也面臨老化凋零與出現流失情形,台灣農業屬於小農經 營,在加入世界貿易組織(WTO),開放與世界各國自由貿易,政府對農業的保護政 策縮小,且面臨經濟自由化、國際化之重大挑戰及外部環境威脅與日劇增,在在衝 擊台灣的農業發展,造成農會組織功能運作及經營績效萎縮,使農會的組織、業務 亦隨時代的變遷而改變。如何調整目前經營方向與經營策略、開發外來及年輕族群 客戶,增加辦理新種業務,避免其功能萎縮與停滯,是一重要的課題(蔡雯潔、王 力鈞、林豐瑞,2012)。

第二節 研究動機

從外在環境的變遷下,農會信用部的經營從初期面對競爭者較少的環境,陸陸 續續面對本國銀行與外國銀行環伺的衝擊下,一定要強化本身的經營體質才能在 金融環境中求生存,因此瞭解農會信用部的經營績效,探索影響經營績效的因素,

進而針對不足的方面採取相對應的措施,強健體質,增強面對市場的競爭力。農會 的經營者除了要追求農會最大利潤外,更應具備正確的經營觀念與方向,瞭解農會 的優劣勢後,才能選擇最適的經營策略,求得最佳的經營績效。

4

金融體系主要扮演著金融中介的角色,藉由流動性的提供、風險的分散、主管 機關的監督效益、使金融機構所吸收之長短期資金能有效率地運用。而金融中介角 色是否扮演合宜,是否能對市場資金供需調節發揮其功能,決定於金融機構能否妥 善發揮其應有的功能,並藉此創造金融機構的利潤(林啟淵、王瑜琳,2001)。金融 機構辦理不同的產業放款,可分散其放款風險,但農會信用部主要承作農業性放款,

農業生產面對不穩定的自然風險與農產品市場的價格風險,對於小規模經營之農 會信用部而言,所受的經營風險相對提高,要從中獲利相形困難。

行政院農業委員會農業金融局自 2004 年成立以來,為鼓勵全體農漁會提升信 用部經營績效,改善資產品質,降低逾期放款比率,以健全農業金融體系,每年舉 辦農金獎選拔活動,期望激發各農漁會持續以創新及穩健經營方式,發揮支持農漁 業與照顧農漁民為宗旨。藉由表揚得獎的績優農漁會,學習得獎農漁會的優點,可 做為其他農漁會學習的典範。

本研究參考行政院農業委員會每年所舉辦的農金獎競賽中,不論為何種獎項,

最近 5 年內有得獎或入圍紀錄的農會,挑選 3 家農會,選擇範圍為新北市基層農 會信用部,分別是新北市的蘆洲區農會、板橋區農會、新莊區農會信用部,其最近 五年得獎紀錄彙整如表 1.1,這 3 家受評農會在農金獎的分組名單中屬於同級農 會,且具備同質性,若是性質不同的單位則無法相互比較,其評估結果也不具任何 意義,以同級的水平來做分析、比較經營績效,可以看出在經營業務上的差異,及 比較造成差異之原因,藉此可以做為調整業務的經營策略與方向的參考。

表 1.1 農金奬得獎紀錄彙整表

農金獎屆次 蘆洲區農會 板橋區農會 新莊區農會 2018 年

第 12 屆

1. 營 運 卓 越 獎 甲 組 優等獎

2. 經 營 管 理 及 人 才 培育獎特優獎 2017 年

第 11 屆

1. 營 運 卓 越 獎 甲 組 優等獎

2016 年 第 10 屆

1. 營 運 卓 越 獎 甲 組 入圍

2. 經 營 管 理 及 人 才 培育獎優等獎

1. 農 業 金 庫 策 略 合 作獎特優獎

2015 年 第 9 屆

1. 營 運 卓 越 獎 甲 組 特優獎

2. 資 產 品 質 績 優 獎 優等獎

1.農業金庫策略合 作獎特優獎

1. 營 運 卓 越 獎 甲 組 優等獎

2014 年 第 8 屆

1. 營 運 卓 越 獎 甲 組 入圍

2. 農 業 金 庫 策 略 合 作獎優等獎

1.營運卓越獎甲組 入圍

2.農業金庫策略合 作獎優等獎

1. 營 運 卓 越 獎 甲 組 優等獎

2. 資 產 品 質 績 優 獎 優等獎

資料來源:行政院農業委員會農業金融局網站、本研究整理

第三節 研究目的

農業金融法於 2004 年實施後,放寬非會員授信業務,政府也積極推動政策性 專案農業貸款,對於農會信用部而言,可承辦授信業務之對象與業務項目擴大,可 增加農會信用部的營業收入。

依據農業金融法第 31 條第 3 項規定,中央主管機關得依信用部資本適足程度、

經營績效、金融專業程度與內部控制及稽核制度等,調整其經營業務項目及範圍,

其辦法規定於農會漁會信用部經營業務項目及範圍調整辦法,在該辦法第 4 條對 於經營績效評估標準有 2 項指標,即 1.資本獲利率:以上一年度信用部盈餘與信 用部淨值之比率予以評估。2.員工平均獲利能力:以上一年度信用部盈餘與信用部 員工數之比率予以評估,相當於生產力的表現。

由此可知政府評估農會信用部之營業務項目及範圍是否可以擴增,採取之評 估指標為資本獲利率,另一項指標為員工平均獲利能力,也是本研究所蒐集之財務 比率項目中的淨值報酬率與員工平均獲利額,因此農會信用部想要擴增營業務項 目及範圍,這兩項指標是重要的評估因素。

6

本研究所蒐集資料數據有財務比率,資產負債表、損益表等財務報表內主要營 業科目,為了可以看出趨勢變化情形,蒐集了 2000 年至 2017 年財務報表及財務 比率資料,本研究以蘆洲區農會為主體,與板橋區農會、新莊區農會做比較,主要 研究目的如下:

一、個別分析蘆洲區農會、板橋區農會、新莊區農會,其信用部的財務績效,及比 較以上 3 家農會的財務績效。

二、找出造成以上 3 家農會財務績效差異之原因,對於蘆洲區農會財務構面相對 弱的地方,找出其原因,提出調整業務經營及改善之方向。

第二章 文獻回顧

本研究針對農會信用部財務比率,分析與評估其財務績效,偏向於個案分 析,農會信用部為農會其中的一個部門,不具備法人地位,因此有必要對具有法 人地位的農會,從歷史切入,來瞭解農會的歷史演進,進而再蒐集有關評估農會 或農會信用部或其他企業之經營績效或財務績效的相關文獻,藉以瞭解有那些研 究方法可以評估經營績效或財務績效,以做為本研究之參考。

第一節 農會的歷史簡介

台灣農會發源於日治時期,已具有悠久的歷史,早在 1900 年首先發韌於台北 縣三角湧,為臺灣第一家農會組織,為落實台灣總督府的增加稅收及農業發展等政 策,直接將地主組織起來,有利於推動徵稅、改良耕地及農業推廣等工作,以節省 人力物力,因此新竹辦務署依照三角湧農會的模式,扶植設立新竹農會;1901 年 臺灣地方官廳制度的調整,行政體制由三級(全鳥、縣廳、辦務署)改成二級(全鳥、

縣廳),因此三角湧農會亦隨之自然消失,惟獨新竹農會因新竹辦務署升格為新竹 廳,因而持續運作迄今,成為目前台灣起源最早的農會。為了推動農業發展,協助 推行農業政策,於 1902 年彰化廳設立農會起,各廳陸續仿效亦分別設立農會(丁 文郁、胡忠一,2012)。至 1908 年全台共有 17 處廳農會相繼成立,如此推算起來,

全台已擁有百年歷史的農會為數不少。

早期的農會純粹是農民自動組織的職業團體,農民因感有保障耕作權益及改 善生活之需要而自動任意的結合,相互合作。在日治時期,其活動尚無任何法律可 據以約束,於 1908 年以律令公布「台灣農會規則」,並發布「台灣農會規則施行細 則」,將農會活動納入正軌,對農會的經費來源、法律地位、事業組織及會員的資 格等均予明確規定,此乃台灣設立農會最早的法律依據,從此農會才取得法人地位。

前段 17 個未具法人資格但已設立的廳農會,視同自 1909 年 4 月 1 日起成立,並 正式取得法人地位(丁文郁、胡忠一,2012)。

8

中國大陸的國民政府在 1930 年已制定公布一部農會法,其第 1 條規定:農會 以發展農民經濟、增進農民智識、改善農民生活與農業發達為宗旨。該時期著重農 村經濟之發展,其宗旨甚為單純,於 1943 年抗戰末期,國防與農業生產極須農會 協助與配合,於是農會法做了第 2 次大幅修正,除原宗旨外,增列「協助政府關於 國防及生產等政令之實施」,此後,農會與政府的關係更為密切。

惟台灣自戰後至 1973 年,有關農會的運作與輔導管理,大多依「改進台灣省 各級農會暫行辦法」的規定辦理,國民政府先前所制定的農會法並未曾在台灣施行 過(丁文郁、胡忠一,2012)。

1945 年台灣光復後,政府對農會做了一些重大的改革,改革的重點包括:1.

法規的制定。2.嚴格對會員資格的審查。3.樹立權能劃分制度。4.確定業務範圍。

5.樹立財務會計制度。為配合農村建設重要措施之推行,促進農業發展,農會所擔 負的任務角色愈來愈重要,但「改進台灣省各級農會暫行辦法」屬於行政規章而非 法律,不合常軌,且其中若干條文也已不符合時需,遂有對農會法做了通盤檢討修 正,尤以 1974 年修正公布之農會法對台灣地區各級農會具有適應與創新的特色,

使各級農會之組織與業務發展更趨健全。就組織功能而言,由政治、經濟性之目標 擴展而為政治、經濟、社會、教育及技術性等多目標多功能的組織,亦即目標功能 由單純而多元化(胡盛光,1992)。

目前台灣農會信用部共有 283 家,屬於基層農會信用部者有 276 家,其他不 屬於基層農會信用部的有 7 家,分別是屏東縣農會、澎湖縣農會、連江縣農會、中 華民華農會、基隆市農會、新竹市農會、嘉義市農會,屏東縣農會因合併屏東縣鹽 埔鄉農會而有信用部,中華民國農會因合併桃園縣中壢市農會而有信用部,而基隆 市農會、新竹市農會、嘉義市農會屬於省轄市農會。

第二節 評估經營或財務績效之相關文獻

本研究蒐集有關評估經營或財務績效之相關文獻,分述如下:

蕭景楷、陳立堂、林宜幸(2009)藉由基層農會的財務數據等次級資料,以 2004

年的「臺灣區各級農會年報』為主要資料來源,未包含台北市、高雄市各區農會及 各縣、市級農會,共有 268 家農會。以整體農會為研究範圍,即農會四個事業部 門為研究對象,而非只針對信用部門,使用資料包絡分析法來建立實證模型,以推 估農會之經營效率值,加以分析影響經營效率的因素。在變數選取方面,採用生產 法的觀念,選取能客觀衡量整體營運之變數,投入層面以「勞動使用層面」及「營 運成本層面」為二個主要的投入指標,勞動使用層面以「員工總額」來衡量,營運 成本層面則以「資本成本」、「其他支出」及「折舊費」三項指標來衡量,研究樣本 在經過資料輸入並整理後,以 DEAP 及 LIMDEP 等電腦統計套裝軟體進行各項分 析。經實證結果得知,不同規模報酬狀態之農會的經營效率值呈現顯著差異,且固 定規模報酬的農會,其經營效率會比規模報酬遞增及規模報酬遞減的經營效率高,

因此規模報酬遞增及規模報酬遞減的農會,應分別以擴大投入規模,以及縮小投入 規模來改善經營效率。也就是說未處於固定規模報酬的農會,其資源配置應依據規 模狀態予以適當的調整。

在早期,農會信用部是台灣農業經營資金之融資,扮演非常重要的角色,然而 由於金融自由化與國際化,及內部管理不當等因素,使農會信用部日漸喪失以往之 地位,而無法有效經營,劉春初(2002)以連續資料包絡分析法(Sequential Data Envelopment Analysis,SEDA)分解影響農會信用部經營風險之主要指標,分為內 部及外部因子(環境效果及風險效果),以獲得調整風險後之效率(真正效率值)衡 量,進而顯示農會信用部經營之成效。金融機構為保有利潤及高的市占率,往往會 以多吸收存款及承作大量的無擔保放款為手段,藉此增加利潤,但伴隨的是經營的 風險也相對提高,這些行為表現於效率評估值是顯示良好,會讓人誤以為經營效率 是提升的,而事實並非如此,其實其經營風險也是提高的,真正經營效率佳的函意 是必須在低的風險下得到較高的利潤。其研究是以放款及非放款利息收入為產出 項,以用人費用、資金及非利息支出為投入項,研究範圍以 1991 年至 2000 年共 10 個年度的財務資料分析農會信用部的經營績效,經實證結果顯示,環境因子對

10

於績效之影響與風險效果對績效之影響兩者相比,前者並不明顯,所以農會信用部 經營績效不彰主要來自於組織內部因素所引起,當組織規模擴大時內部風險高於 外部環境風險,因此必須注意內部風險管理。

莊忠柱、吳振國(2006)以 2002 年台灣區 246 家農會信用部的 4 項投入因素

(員工人數、總利息支出、非利息費用與淨值)與 3 項產出因素(放款收入、非放 款收入與逾期放款比率),利用非意欲因素資料包絡分析法,分析農會信用部經營 效率的評估,並提出為達到相對有效率應有的改善方向。並進一步利用 Tobit 模 型,探討影響農會信用部經營效率的非財務因素。其發現農會經營規模大小對農會 信用部經營效率有正向影響。農會信用部經營效率不彰的主要原因是資源分配不 當 , 產 出 可 分 為 意 欲 產 出 (desirableoutputs) 與 非 意 欲 產 出 (undesirable outputs),鄉鎮市農會信用部的生產過程中,逾期放款的產生是一項難以避免的非 意欲產出,這反而需要更多資源的投入來處理逾期放款的問題,因此評估組織經營 效率時,不能單就意欲產出加以考量,有必要將非意欲產出納入經營效率的衡量,

因而發展出具有非意欲產出與意欲產出的經營效率評估模型。以產出面而言,農會 規模大小、都市化程度等非財務影響因素是否會影響經營效率,實證結果發現,過 去許多學者為了顧慮產出導向 BCC 模型的同向性限制條件,將影響經營效率的非 欲意因素(逾放款比率)捨棄,造成誤判經營效率。農會信用部經營效率不彰的主 要原因是資源分配不當,有 59.76%農會信用部的人員閒置或浪費。在放款收入與 非放款收入需要調整的農會信用部比率均高達 80.89%,意味著農會總幹事對農會 信用部的業務不甚積極,只是一昧將餘裕資金存入農業行庫,不積極辦理授信方面 的業務以增加放款利息收入。農會規模大小對農會信用部經營效率有顯著正向影 響,顯示農會規模愈大,農會信用部經營愈有效率。

農會因受農會法規定,其經營範圍以組織區域之鄉鎮地區為主,無法跨區經 營,故農會營運上明顯受該地區之都市化程度、區域特性、競爭者數量等外在環境 所影響,為實際反映管理者之管理能力,盧永祥、傅祖壇(2005)採用採用層級分析

法架構建立指標,研究對象是以農會四大事業部門多項產出,利用 DEA 加總法加 總,以非參數 DEA 衡量農會整體經營效率,都市化程度、區域特性、金融競爭等外 在環境是農會管理者無法控制的變數,若未考慮外在環境對農會造成的影響,估計 結果無法真實反映管理者的管理能力,故採修正三階段 DEA 模型(three-stage DEA model),摒除外在環境對農會經營效率之影響,在相同環境下對農會經營效率衡 量,如此更為客觀。

陳永琦(2015)以臺灣地區農會信用部 2002 年至 2007 年資料為樣本,利用 DEA(Data Envelopment Analysis, DEA)模型與 Malmquist 生產力變動指數

(Malmquist Productivity Index, MPI) 探討全國農業金庫成立後,農會信用部 之經營效率與生產力是否有所轉變,然後輔以 Tobit 迴歸模式,瞭解影響農會信 用部經營效率之外在因素。經實證分析結果:1.全國農業金庫成立後,農會信用部 之規模效率尚未有提升的現象。2.農會信用部於 2002 年至 2007 年間之生產力 仍處於衰退情況。3.金融卡流通張數與金融卡交易金額對規模效率具有顯著正向 影響。

陳柏琪(2014)採用資料包絡分析法(Data Development Analysis, DEA),以 共同邊界(Metafrontier)概念來評估「農會信用部」的分配效率、純技術效率與 規模效率等成本效率,研究對象為 233 家農會信用部,研究範圍為農業金融法實 施前後之 2001 年至 2009 年,以探討農業金融法實施的效果,以及信用部經營 無效率的來源。分配效率是指所衡量的廠商生產要素投入之配置是否達最適的程 度,因此,根據成本效率衡量結果,可以討論信用部成本可以節省的幅度外,也可 討論信用部要素投入配置比例(input mix)應改進的方向。信用部隸屬金融機構,

主要業務為吸收會員存款及辦理會員放款,業務本質為承受風險以獲取利潤。就如 同一般商業銀行一樣,不同的農會信用部其處理風險態度不盡相同。有些農會信用 部會決定使用較多人力成本來進行放款與投資之監控,以降低風險,追求較多利 潤,讓淨值(equity capital)不致被侵蝕;但有些農會信用部則不願花費太多監

12

控成本,寧願選擇承擔風險。換言之,風險態度與成本間具有抵換關係。陳柏琪 (2014)在文中提到已有不少文獻發現,進行金融機構之績效評估時,若未考慮淨 值,會導致研判偏差 (Koutsomanoli-Filippaki, Margaritis, & Staikouras, 2009),會誤以為節省投入成本以換取高信用風險者為高效率的,而趨避信用風險 者反被判定為無效率的,而造成事實的扭曲。

黃琮琪、施麗玉、陳昇鴻、趙俊淵(2005) 以 CARSEL 績效預警系統的架構作 為 內 部 稽 核 人 員 在 分 析 程 序 上 的 依 據 , 主 要 包 含 :「 資 本 適 足 性 ( capital adequacy)」、「資產品質(asset quality)」、「守法性(regulations' compliance)」、

「經營策略與穩定性 (strategies and stability)」、「盈利性(earnings)」與

「流動性(liquidity)」等六大層面,選取 27 個財務變數作為自變數,內部稽核 是透過企業單位自律管理,來檢視其財務與營運上的可能缺失,並降低人謀不臧的 潛在風險,先用因素分析(factor analysis)確認重要的解釋變數,再以多變量 區別分析(multi-discriminant analysis,簡稱 MDA)區別重要變數之獨立群組,

並利用 Logit 模型及「倒傳遞類神經網路」 (Backing-Propagation Network,

BPN)兩種估計模型進行實證研究,完成重要影響變數之顯著性與敏感度分析,首 先運用因素分析法將通過檢定的財務變數進行分析,接著以主成分分析方法萃取 主要的因素,找出解釋能力最強的幾個變數後再透過直交轉軸法中之最大變異法 求取因素負荷量,選出各成分內因素負荷量最大者為解釋變數,從因素分析法中篩 選因素負荷量最高及次高者之財務變數,並以純益率作為經營績效優劣的指標。透 過預警系統的運作,可篩選出影響經營績效重要的變項,以期作為農會信用部內部 稽核人員執行稽核業務的重要規劃,經實證結果,以催收款/放款、管銷費用/營業 支出、存放款比率等變數對城市型農會信用部的經營績效有負面的影響,鄉村型模 式中,以催收款/放款、呆帳/淨值比率變數對鄉村型農會信用部的經營績效有顯著 負面的影響;出納業務稽核執行程度則對經營績效有正面影響。另外存款/淨值、

呆帳/淨值、管理費用/營業支出等變數對混合型農會信用部的經營績效有負面的

影響。

何文榮、周皇成(2005) 以 2000 年至 2002 年的 3 年平均損益排名在前 50 家 的農會信用部定義為經營成功的農會,對這前 50 名績優農會信用部進行選填式問 卷調查,找出與農會信用部經營成功有關的關鍵成功因素,並以模糊分析層級程序 法(FAHP)模式來進行分析比較,以求得各項目之間的關係,並評估因素的權重比,

模糊分析層級程序法必須以評估因素做兩兩比較,當某構面下的因素有 N 個,則 須做 N(N-1)/2 次的成對比較,評估因素控制在 7 個以下,第 1 層級因素找出來分 別是 l.作業管理層面。2.經營管理層面。3.風險管理層面。4.財務管理層面。5.

服務品質層面。6.人力資源層面。7.資訊管理層面,每一層面再分成若干項評估因 素,經問卷訪談,訪談之對象包括產、官兩界,再計算第 2 層級的 7 個構面因素之 模糊權重值比較,結果顯示,影響農會信用部經營成功的 7 個關鍵因素中,以作業 管理層面為最重要的層級構面因素,它包含營運規模的大小、營業地點的優越性、

員工作業處理時間的長短、內部控制設計與執行是否有效等四項評估因素,第 3 層 為評估因素權重,以作業管理層面來說,營運規模的大小是最重要的關鍵因素,其 次是營業地點的優越性、再其次為內部控制設計與執行是否有效、最後是員工作業 處理時間的長短。

Lee、Wang 與 Peng(2006)使用隨機成本前緣模型檢驗台灣地區農會信用部的 成本結構,再利用資料包絡分析法(DEA)來評估計農會信用部的效率,資料範圍 從 1994 年至 1998 年 279 家農會信用部為研究範圍,且把農會的分支單位列入研 究項目內,以中介方法定義農會信用部的三種產出(農業貸款,非農業貸款和轉存 三家指定農業行庫之餘裕資金存款)與三種投入(存款和借款,勞動力和其他投 入),並以農會都市化程度分類為都市型與鄉村型農會,分類標準是以該城鎮農民 人數與總人口的比例低於 40%,並且總人口超過 5 萬人,則該地區被定義為城市。

反之則為鄉村,DEA 模型的效率測量包括技術效率(TE)、純技術效率(PTE)、規 模效率(SE)、分配效率(AE)和成本效率(CE),由實證結果得知,人員素質只影

14

響技術效率、純技術效率和成本效率,且是正面影響,僱用高學歷背景的員工似乎 能夠提高管理效率,在此方面,農村型農會比都市型農會更顯著。另外,資產規模 與效率指標也有關係,資產規模大的農會在各個方面都很有效率。此外,除了規模 效率之外,分支數量與效率呈現負相關,亦即分支單位愈多,效率反而愈差,由此 可知,增加資產規模可以提高效率,但不能以增加分支數量來提高效率。在放款品 質與金額表現上,都市型與鄉村型農會都存在著規模經濟,但不存在範疇經濟。

Lee 與 Shen(2014)採用因素分析法,以 275 家基層農會信用部為研究對象,

不包括台北市、高雄市,研究期間從 2005 年到 2012 年。扣除缺失數據後,樣本總 數為 275 個農會信用部,樣本數量為 2,200 個,將 28 個財務比率縮減為 7 個風險 評估指標,分別為流動性指標,盈利性指標,資本適足率指標,不良貸款風險指標,

不良貸款指標,成長率指標和營運指標。因素分析的結果顯示了流動性對於農會信 用部門的重要性。另外再以這 275 家農會信用部依都市化程度分類為都市型農會、

混合型農會、鄉村型農會,比較 7 個風險評估指標在不同類型之農會之差異,經實 證結果顯示,城市型信用部的流動性,不良貸款風險,不良貸款和營運績效指標優 於混合型和農村型。在資本適足率指標方面,城市型信用部的資本結構比農村型的 資本結構更健全,而在盈利性和成長率指標方面,三種類型的趨勢互有起伏。後續 再用這七個績效評估指標變數執行單向 MANOVA 和成對測試,探討都市型農會、混 合型農會、鄉村型農會信用部在集群中的營運績效有何差異。實證結果顯示,農會 都市化程度對以下六個指標有顯著影響,分別是流動性指標,盈利性指標,資本適 足率指標,不良貸款風險指標,不良貸款指標和營運績效指標。由此可知,農會信 用部的經營績效存在地區性的差異。

陳淑娥(2004)以 2002 年台灣地區 251 家農會信用部的財務報表中,找出可以 衡量經營績效指標的各種財務比率,採用的標準是依照所蒐集文獻中常使用的財 務比率為準,並依據農會信用部的經營特性與型態,經營特性是以能反映會員與贊 助會員之特性的 6 個變數為指標,經營型態是以虛擬變數會員人口占總人口比率

區分為城市型、混合型、鄉村型農會,選取代表績效變數的 12 個財務比率為主體,

評估其財務績效的差異及分析影響差異的原因,分析方法是以多變量統計方法如 因素分析、單因子變異數分析、費雪檢定、相關分析、迴歸分析等做以上變數的相 關性研究。本篇採用的分析方法很多,主要是探討會員金融特性與經營型態對於財 務績效的影響,在當時的時空背景下,農會信用部只能承作會員放款,會員可分俗 稱的正會員與贊助會員,正會員資格的取得有其限制,具有稀少的特性,而加入贊 助會員的條件相對容易,只要設籍於組織區域內的居民很容易就可以加入贊助會 員,若鼓勵無法取得正會員資格的客戶加入贊助會員,贊助會員人數增加的速度立 刻顯現出來,因此研究業務對象分正會員與贊助會員對農會信用部的經營績效其 實意義並不大。

陳德昌(2010)同時以財務比率分析與資料包絡分析法,研究 H 銀行經營模式 從「全功能分行」制組織轉變為「區域中心」制,其經營績效是否好轉,資料期間 選擇組織改變前後各 4 年期間為研究樣本,並與同樣由信用合作社改制為商業銀 行的另外 3 家銀行做同期間的比較,經分析結果發現,H 銀行改為「區域中心」制 後其經營效率有顯著提高。其在後續的研究建議提到,以資料包絡分析法來分析企 業的經營績效,在投入與產出面選擇的變數不同,會產生不同的效率值,所以在實 務的應用上,說明了若剛好選擇的投入與產出變數令效率值提高,就以此判斷為有 效率,而恰好選擇的投入與產出變數令效率值降低,就判斷為無效率,似乎没有一 定的準則,也就是說投入項與產生項的選擇會影響研究的結果。

陳昱宏、方顯光、蘇怡真(2012)以 20 家資本額高的國內銀行為研究樣本,研 究期間為 2008 年至 2011 年,利用資料包絡分析法 BCC、CCR 效率模式,先進行效 率分析,求出各銀行投入、產出的效率值,再採用財務比率分析評估國內銀行的經 營績效,參酌美國聯邦金融檢查評議委員會(FFIEC)之統一金融機構評等制度 (CAMELS Rating),將評估項目分為資本適足性(Capital Adequacy)、資產品質 (Asset Quality) 、 管 理 能 力 (Management) 、 獲 利 性 (Earnings) 、 流 動 性

16

(Liquidity)、市場風險敏感性(Sensitivity to Market Risk)等 6 項,依綜合評 分的高低,將金融機構的評等分為 5 個等級 A、B、C、D、E,以判斷銀行經營狀況 之優劣。實證結果是技術效率與財務效率是正相關,技術效率與資產品質、管理能 力、獲利能力呈正相關,規模效率與資產品質呈正相關。

林進財、譚醒朝、張曉芬(2013)採用衞生福利部公佈的 36 家財團法人醫院的 財務報表進行財務績效分析,研究期間為 2008 年至 2010 年,研究結果顯示,財務 構面上影響績效大小的順序分別是投資狀況、償債能力、研究發展、社會服務、醫 務利潤及捐贈狀況,投資狀況以大型、企業型、醫學中心之醫院表現較佳,償債能 力以宗教型醫院表現較佳,醫務收入中,以大型之區域醫院表現較佳。

陳惠芳、謝明娟、陳俞成(2006) 採用 1996 年及 2001 年「台閩地區工商及服 務業普查」之次級資料庫,研究對象為醫療機構,經過篩選之後,共有 1,402 筆研 究樣本,以獲利能力、資產結構比、資產運用效能、成本控制與員工生產力等構面,

利用財務比率分析法分析全民健保實施前後,醫院之財務績效、財務比率之差異。

實證結果是健保實施前後,某些比率確實有產生差異,健保實施後,醫院之獲利能 力普遍下降,且成本增加之比率高於收入增加之比率,每人用人費用增加,但生產 力有提高。

以上的文獻回顧,均是有關經營或財務績效之研究,有些作者採用兩種以上的 研究方法,若以研究方法加以分類整理如表 2.1,可以更清晰的看出各作者研究的 主題與使用的研究方法。

表 2.1 經營或財務績效之研究方法相關文獻

研究方法 作者 研究主題

資料包絡分析法(DEA) 蕭景楷、陳立堂、林宜 幸(2009)

台灣基層農會經營效率 之研究

劉春初(2002) 台灣地區農會信用部風

險管理與效率評估之研 究

莊忠柱、吳振國(2006) 台灣區農會信用部經營 效率評估:非意欲因素 資料包絡分析法的應用 盧永祥、傅祖壇(2005) 臺灣地區農會整體經營

效率之分析

陳永琦(2015) 探究農會信用部經營效 率與生產力─以全國農 業金庫成立為例 陳柏琪(2014) 臺灣農會信用部生產結

構與成本效率之歷年趨 勢分析

Lee , Wang, Peng,(2006)

臺灣農會信用部成本結 構與效率之分析 陳德昌(2010) 銀行組織變更對經營績

效影響-以 H 銀行為例 陳昱宏、方顯光、蘇怡

真(2012)

台灣之銀行業經營與財 務績效分析

分析層級程序法 盧永祥、傅祖壇(2005) 臺灣地區農會整體經營 效率之分析

何文榮、周皇成(2005) 台灣農會信用部經營成 功的關鍵因素之研究 因素分析法 Lee, Shen,(2014) 台灣農會信用部綜合經

營風險因素之研究

18

陳淑娥(2004) 台灣地區農會信用部經 營特性對財務績效影響 之研究

CARSEL 績效預警系統、

多變量區別分析、Logit 模型、倒傳遞類神經網 路模型分析、主成分分 析

黃琮琪、施麗玉、陳昇 鴻、趙俊淵(2005)

內部稽核對農會信用部 經營績效之影響

單因子變異數分析、費 雪檢定、相關分析、迴 歸分析

陳淑娥(2004) 台灣地區農會信用部經 營特性對財務績效影響 之研究

財務比率分析法 陳德昌(2010) 銀行組織變更對經營績 效影響-以 H 銀行為例 陳昱宏、方顯光、蘇怡

真(2012)

台灣之銀行業經營與財 務績效分析

林進財、譚醒朝、張曉 芬(2013)

台灣地區財團法人醫院 財務報表之評估 陳惠芳、謝明娟、陳俞

成(2006)

全民健保實施前後醫院 財務面經營績效之研究

本研究所蒐集的文獻,探討的對象有農會、農會信用部、銀行、醫療院所,研 究的主題著重於經營績效的研究,可發現探討農會全體或農會信用部經營風險、成 本效益或經營績效的研究相當多,研究方法有分邊界效率衡量、參數法、非參數法 等,參數法必須預設函數型態,依邊界認定差異又可分確定性邊界分析法、隨機邊 界分析法,函數型式可分為生產函數、成本函數、利潤函數,非參數法可分為確定

性非參數法、資料包絡分析法、Tobit 迴歸模型。

近幾年來對於農會信用部經營績效的研究方法,以資料包絡分析法最為多見,

由文獻中看出,作者所選擇的投入項與產出項變數不盡相同,其選擇的基礎大致是 以生產法、中介法、資產法等標準來決定想要選取的投入項與產出項變數,資料包 絡分析法的優點是不需預設參數型式,缺點是易受極端值干擾,有的作者從成本結 構面分析經營的效率,大部分作者是從投入及產出面的角度來思考效率的問題,少 數幾篇是以其他分析方法,如分析層級程序法、因素分析法、財務比率分析法、多 變量區別分析、Logit 模型、倒傳遞類神經網路分析法或不同方法的組合來做各研 究標的的績效評估。

每篇文獻所選擇的變數不盡相同,若選擇的變數不同,評估的結果也會不同,

另外,在選擇資料的範圍、採取的變數是數據型態或非數據型態、選擇的研究方法 不同,所研究出來的結果也會有差異,端看研究者的研究目的而定,有些研究方法 適合量化的資料,質化的資料也有其他適合的研究方法,從這些選項的組合就可以 變化出許多的研究結果,研究目的與研究方法的選擇息息相關,資料屬性的差異也 會影響所選擇的研究方法,資料的範圍因時空環境背景的不同,所產生研究結果亦 可能不同,因此以相同的研究方法但所選擇的資料範圍不同亦有可能得到不同的 結果。

文獻中有數篇採用因素分析法,方法是從眾多的財務比率中萃取主要因素來 解釋大部分的資訊,它的缺點是會遺失某些資訊,這些資訊被認為是比較不重要的 所以捨棄,且萃取出的因素有時很難讓讀者理解,解釋上也有其困難,另一方面,

不同的產業,其財務比率應該不冋,不是所有產業的財務比率皆適合採用因素分析 法,採用此方法前須先做檢驗,檢驗是否適合採用因素分析法,有些檢騇結果是勉 強可用,若強行採用,其做出的實證結果可能會與實際狀況有些差距。

本研究蒐集的數據型態是財務比率、資產負債表、損益表或年報資料,相當適 合以財務比率分析法來直接對研究標的進行財務績效分析,而且研究對象是以 3 家

20

同級、性質、屬性相當的農會比較其財務績效,可以不用太複雜的方法分析,就能 比較它們的績效表現。由於財務報表中的各項會計科目可分別代表企業中各項營 運活動的財務投入與產出,透過兩項財務數據的比率值,就可以表示營運的效率與 效果(劉立倫,2007)。因此比率分析可以透過投入產出的效率與效能計算彼此關 係,不會因企業規模大小而干擾財務分析,每一項財務比率實際上已經隱含了投入 與產出的概念,可以直接用於評估經營績效。透過財務報表分析可以瞭解企業的經 營成果與財務體質,具有無可取代的重要性,它能提供報表使用者系統的思維架 構,掌握企業價值變化的可能路徑,不是其他質化分析、技術分析、專家意見等所 可比擬(郭敏華,2009)。

第三章 研究方法

第一節 研究設計

在財務世界裡,資訊很快就失去價值,價值是以未來的估計作預測,隨著時間 的流逝,未來慢慢地變成現在,過去的資料對未來的預測是有所幫助的,財務報表 的資料應考慮資料的攸關性與可靠性,而非任何可能的經濟影響(White、Sondhi、

Fried,2003)。基此,本研究是以所蒐集之財務資料為基礎,不考慮外在環境變動 的影響,事實上,外在環境變化對於企業的經營優劣多多少少已反映在財務報表資 料上。

財務報表是企業的縮影,是瞭解一家企業經營狀況的最佳資訊來源,它不僅反 映與記錄企業的活動,也反映了背後的策略與環境因素,它能忠實地將交易軌跡留 存,用以衡量及做為後續企業策略之參考,企業對於環境的分析後會以主動的作 為,期望維持競爭優勢。如果想要瞭解與評估一家企業,財務報表的資訊就如百貨 公司般,可大致滿足一次逛足或購足的需求(杜榮瑞、薛富井、蔡彥卿、劉啟群,

2015)。

要瞭解企業之經營績效、財務狀況、現金流量及未來發展趨勢,最佳的方式為 分析財務報表(馬嘉應,2006)。財務報表分析的作用,是在協助報表使用人透過企 業財務報表內提供的資訊,分析企業在市場上的競爭能力,由財務報表上的會計數 值據以評斷企業的經營績效與財務狀況之良窳,掌握企業的經營狀況與成果,可以 作為未來的預測及規劃的依據,財務報表分析的主要目的,非僅止於瞭解企業的過 去,還包括預測企業的未來可能的經營成果與獲利能力,並進行相關的經濟決策,

所以財務報表分析也是提供經營策略的基礎 (劉立倫,2007)。

在傳統上,對於農會信用部的經營績效分析,大多以財務報表上的數據或利用 各種財務比率來進行分析比較,一般用以表示經營效率的數據與比率可歸納為以 下三類:

22

一、與經營業績有關的數據:營業收入、營業支出、營業利益、稅前純益、員工平 均營業收入、員工平均獲利額等。

二、與規模有關的數據:總存款、總放款、總資產、分支機構數、員工人數等。

三、與成本、業績、財務結構有關的財務比率:營業成本率、資金收益率、放款收 益率、資金成本率、用人費用率、業管費用率、純益率、營業利益率、資產報 酬率、淨值報酬率等(黃敏助,1986)。

財務報表分析技術可分為靜態分析與動態分析兩類:

一、靜態分析:指對同一期財務報表各科目間的關係進行分析,透過各項目對某一 基準項目所占的比重來瞭解其重要性,比重愈大,重要性程度愈高,因未涉及 不同期間的增減變動分析,且同一期財務報表的會計科目排列順序是由上而 下的,所以又稱為「縱向分析」或「垂直分析」。靜態分析可再分為「結構比 分析」及「比率分析」,結構比分析是指在各項財務報表中,各組成會計科目 或項目占基準項目的百分比,目的是消除企業規模對報表數字的影響效果(黃 美玲、卓筱華,2011)。透過比率的大小瞭解報表內組成要素的重要性及結構 性。比率分析是指在財務報表中具有意義或因果關係的兩個相關項目相除,使 原本複雜的財務資訊趨於簡單化,對於報表使用者而言,可獲得明確而清晰的 觀念(馬嘉應,2006)。以所得的相對比率來解釋企業的財務狀況及經營結果,

是最常運用的財務報表分析工具

二、動態分析:指對同一項目或科目兩期或兩期以上的財務報表進行分析比較,它 是將不同年度的財務報表內相同項目或科目加以比較,可採用金額或百分比 方式比較,據以分析兩者的增減變動或趨勢變動情形,因若只以單一期間財務 報表數據做分析,只能瞭解企業短期的營運成效,其資訊價值極為有限,常用 的動態分析又分「增減比較分析」及「趨勢分析」,增減比較分析是以兩期會 計科目或項目的比較,用以瞭解每一會計科目或項目金額或百分比的增減情 形;趨勢分析是以三期或三期以上相同的會計科目或項目的長期趨勢比較,以

衡量期間的最早期間為基期,其金額定為 100%,再計算其餘各年相對於基期 的百分比,所以又稱為指數分析,顯示期間內的變動趨勢,反映企業的前景與 展望。增減比較分析及趨勢分析是以不同年度同一會計科目或項目的橫向排 列在報表中呈現,又稱為「橫的分析」或「水平分析」。財務資料趨勢分析的 結果,除可供管理當局瞭解企業發展趨勢,以供檢討改進,或對未來發展方針 釐定政策之參考外,並可提供做相同企業的比較分析,以瞭解彼此長短優劣 (陳家驥,1980)。

有關探討影響經營績效之分析方法不斷推陳出新,本研究利用傳統財務比率 分析方法,以蘆洲區農會信用部為主體對象,另外取 2 家新北市基層農會信用部 為比較對象,分別是新北市的板橋區農會與新莊區農會信用部,在行政院農業委員 會每年所舉辦的農金獎競賽之營運卓越獎的分組標準,這 3 家農會同屬於甲組名 單,屬於同級農會,且具有同質性,以同級的水平來做兩者的分析比較經營績效,

可以看出在經營業務上的差異,及比較造成差異之原因,藉此可以做為調整業務的 經營方向的參考。

在資料蒐集方面,以中華民國農會編製之各級農會歷年年報內所列的財務數 據、財務比率等次級資料為主,行政院農業委員會農業金融局所公佈農業金融機構 財務資訊揭露之農漁會信用部經營概況統計表、這 3 家農會的資產負債表、損益 表等數據資料為輔,以財務比率分析法,透過比率、比較、結構和趨勢分析等技術,

在財務結構、償債能力、經營能力、獲利能力與曝險程度等不同構面下的財務比率,

評估這 3 家農會信用部的財務績效表現,及比較它們之間的差異,試著找出差異 的原因,提供經營者建設性的意見,以做為日後營業方針與業務調整的方向。

評估這 3 家農會財務狀況與經營成果時,採取靜態分析與動態分析,以下列 兩種方式來比較:

一、絶對數字比較:存款、放款、收入、費用、盈餘總額等單一項目數字增減變化 的比較,適合用於比較營業條件相當的對象。

24

二、比率值的比較:適合於營運方式與作業流程相近的企業,可以進行相對效能的 比較,以顯示營運的效率與效果,比率分析可以透過投入產出的效率與效能計 算關係,避免企業規模因素對財務分析的干擾。

第二節 資料蒐集過程與資料限制

一、資料蒐集過程

本研究蒐集 2000 年至 2017 年之財務資料,以新北市的蘆洲區農會、板橋區 農會、新莊區農會之信用部為研究對象,資料來源為中華民國農會編製之各級農會 歷年年報,及以上 3 家農會的資產負債表、損益表、年報等財務數據,這些數據是 屬於量化的資料而非質的資料,雖為次級資料但該年報資料有客觀、容易取得的優 點,其可信度與正確性高,每年各個基層農會信用部所編製之年報必須經過合格的 會計師簽證,且經會計師查核簽證過的年報資料必須檢送行政院農業委員會農業 金融局審查通過,經過層層嚴密把關才能公布的資料,故其正確性及可信度高。不 適當的公開財務資訊會阻礙一個好的分析,雖然報表所顯示的是表面上的數字,數 字背後的涵意或超越數字本身的意義很難得知,但仍不失是一項公正客觀的分析 工具。另外,這 3 家農會的行業特性相同,所依照的會計原理及原則亦相同,其財 務數據是在相同的會計準則下編製產生,以同樣的基礎之下所做的比較性分析才 有意義。

二、資料限制

在財務比率方面,以中華民國農會編製之各級農會歷年年報中財務經營分析 之信用部門,依照其編排方式分為有 5 個構面,分別為財務結構、償債能力、經營 能力、獲利能力與曝險程度,目前總共有 22 項財務指標,其分析構面、財務比率、

公式及備註說明,整理如表 3.1,資料期間是 2000 年至 2017 年,因農業金融法實 施後,農會信用部依規定於 2005 年開始編製信用部年報,所提供的財務比率較多,

2004 年以前的財務比率較少,2015 年至 2017 年的財務比率有 22 項,2005 年至 2014 年的財務比率有 21 項,此期間未提供放款覆蓋率資料,因放款覆蓋率是近幾

年才開始重視的財務比率,2000 年至 2004 年財務比率只有 7 項,分別是存放比 率、活期性存款比率、定期性存款比率、存款成本比率、內部融資比率、逾期放款 比率、退票張數比率,本研究經由年報提供的其他財務資料間接計算出存款占淨值 比率、員工平均營業收入、員工平均獲利額、淨值報酬率、純益率等資料,因 2000 年的年報未提供各農會的淨值數據,故該年度的存款占淨值比率、淨值報酬率等數 據無法計算出來,以上是本研究所蒐集資料的限制,雖然有些年度的某些財務比率 無法取得,為做長期趨勢分析,資料期間拉長更容易看出長期趨勢狀況,對本研究 的過程與結果仍有相當的助益。經由所能蒐集到的數據,以財務比率為分析工具,

針對蘆洲區農會、板橋區農會、新莊區農會信用部財務績效加以分析。蘆洲區農會、

板橋區農會、新莊區農會信用部於資料期間都没有辦理內部融資,因此不必分析內 部融資比率,退票張數比率是和存款客戶的信用有關,與農會的經營績效較無關 係,該項比率也不予討論。

表 3.1 各項分析構面、財務比率、公式及備註說明 分析

構面 財務比率 公式 備註

財務 結構

1.負債占 資產比率

負債總額

資產總額 ×100%

比率太高或太 低都不好 2.存款占淨值比率

存款

淨值 ×100%

比率太高或太 低都不好 3.固定資產占淨值 比率

固定資產淨額

淨值 ×100%

參考比率 100%以下償債 能力

1.流動比 率

流動資產

流動負債 +存款−放款 ×100%

比率太高或太 低都不好 參考比率 100%以上 2.流動準備比率

中央銀行規定流動資產

應提流動準備之各項資產 ×100%

比率太高或太 低都不好 參考比率10%以上

26

經營 能力

1.存放比 率

放款總額 −(淨值−固定資產淨額)

存款總額 −(公庫存款÷2) ×100%

比率愈高愈好 最高上限 80%2.逾期放 款比率

逾期放款總額

放款總額 ×100%

比率愈低愈好 參考比率5%以下 3.呆帳覆

蓋率

備抵呆帳

逾期放款總額 ×100%

比率愈高愈好 參考比率20%以上 4.放款覆

蓋率

備抵呆帳

放款總額 ×100%

比率愈高愈好 參考比率1%以上 5.活期性

存款比率

活期性存款總額

存款總額 ×100%

參考比率30%以上 6.定期性

存款比率

定期性存款總額

存款總額 ×100%

參考比率70%以下 7.存款成

本比率

存款利息支出

存款平均餘額 +1/2 公庫存款平均餘額 ×100%

比率愈低愈好 8.內部融資比率

內部融資餘額

信用部上年度決算淨值 ×100%

參考比率60%以下 9.退票張

數比率

退票張數

支票交換張數 ×100%

比率愈低愈好 參考比率 0.5%以下 10.總資產週轉率

營業收入總額

平均資產總額 ×100%

比率愈高愈好 11.員工平均營業收 入(千元)

營業收入總額 員工總人數

金額愈高愈好

12.員工平 均獲利額 (千元)

本期損益 員工總人數

金額愈高愈好 參考金額40 萬元以上

獲利 能力

1.資產報 酬率

本期損益

平均資產總額 ×100%

比率愈高愈好 2.淨值報酬率

本期損益

淨值 ×100%

比率愈高愈好 參考比率4%以上

3.純益率

本期損益

營業收入總額 ×100%

比率愈高愈好曝險 程度

1.淨值占 風險性資 產比率

合格淨值

風險性資產總額 ×100%

比率太高或太 低都不好 不得低於8%2.利害關 係人擔保 放款總額 占授信總 餘額之比 率

利害關係人擔保放款總餘額

授信總餘額 ×100%

比率愈低愈好資料來源:本研究整理自中華民國農會編製之各級農會年報

註:備註之「參考比率」或「參考金額」源自中華民國農會所編製「108 年預算 107 年決算範本」之財務經營分析報告表

第三節 分析方法

本研究之分析方法係採用財務比率分析、結構比分析及趨勢分析,探討蘆洲區 農會、板橋區農會、新莊區農會信用部的財務狀況比較,首先以財務比率做比較分 析,分成財務結構、償債能力、經營能力、獲利能力、曝險程度 5 個主要構面進行 綜合比較,並以 2013 年至 2017 年 5 年間之各項比率分別計算蘆洲區農會、板橋 區農會、新莊區農會之平均值,以排序方式比較各農會於財務結構、償債能力、經 營能力、獲利能力、曝險程度 5 個主要構面之強弱比較,各項比率是以符合安全標 準下,以經營獲利為考量前提下所做的比較。

農會信用部的主要收入來源為放款利息收入,決定盈餘的多寡通常與放款餘 額有關,存放款間的利差是盈餘的主要來源,放款業務的承做量與市場利率息息相 關,政府優惠購屋專案貸款利率是以郵政儲金匯業局 2 年期定期儲金機動利率加 碼計息,因此郵局 2 年期定期儲金機動利率為一重要的市場指標利率,當郵局定 期儲金利率調整時,市場之貸款利率亦隨著機動調整,本文亦進一步探討各家農會 盈餘與郵局定期儲金利率變動的相關分析。

28

第四節 研究流程

圖 3.1 研究流程圖

文獻回顧 研究背景/動機/目的

研究方法

財務比率分析/結構比分析/趨勢分析/相關分析

蘆洲區/板橋區/新莊區農 會之簡介

實證分析

結論與建議

第四章 蘆洲區農會、板橋區農會、新莊區農會 之簡介

本章之安排,第一節先介紹農會信用部的經營概況,第二節再比較研究對象 的外部地理環境與各農會的大概經營規模,第三節至第五節介紹 3 家農會的基本 資料,包含員工學歷及年齡的分布、2000 年至 2017 年之資產負債表及損益表主 要科目金額等資料,因員工是農會重要的無形資產,人力資產與物質資產最大的 差異在於人力資產需靠時間慢慢地養成,非一蹴可幾的,從員工的年齡層與教育 程度可以大致窺見農會未來發展會隱藏什麼隱憂;對於這 3 家農會的員工學歷分 布與年齡分布情形,因受限於所蒐集之資料只有全會的統計資料,無農會信用部 的統計資料,因農會一般均會定期實施工作輪調,包含各部門間的輪調,且信用 部員工數占全會員工數的比率最高,因此以全會的員工學歷分布與年齡分布情形 大致可以窺出農會信用部員工的學歷分布與年齡分布狀況。

第一節 農會信用部的經營概況

依農會法第 4 條第 1 項所規定農會的任務,除第 21 款經主管機關特准辦理之 事項外,農會的具體任務有 20 項,農會舉辦各項法定事業有減免各項稅捐之規定,

農會的任務也就是農會的工作,由任務範圍觀之,以其性質區分有政治性、經濟性、

教育性與社會性,因此這些任務分別由農會的部門組織即推廣、供銷、信用及保險 等部門負責執行。

農會信用部經營上的主要規定,分述如下:

一、營業範圍

依農會法第 7 條規定,各級農會以行政區域為其組織區域,並冠以各該區 域之名稱。同一區域內以組織一個農會為原則。亦即每一鄉、鎮、市、區都可 以設立農會,為避免同一縣市鄰近農會間的業務競爭,各農會間大概都有個默 契,通常各自農會皆以其組織區域為主要營業區域,相反的,農會間通常會保