國 立 交 通 大 學

科技管理研究所

碩士論文

創業投資事業投資後管理模式之研究

-以台灣

IC 設計產業為例

The Venture Capitalists' Post-investment Management of

Fabless Industry in Taiwan

研 究 生:李光斌

指導教授:袁建中 教授

創業投資事業投資後管理模式之研究

以台灣

IC 設計產業為例

The Venture Capitalists' Post-investment Management of

Fabless Industry in Taiwan

研 究 生:李光斌 Student:Kuang-Pin Li

指導教授:袁建中 Advisor:Dr. Benjamin J. C. Yuan

國 立 交 通 大 學 科 技 管 理 研 究 所

碩 士 論 文

A Thesis

Submitted to Graduate Institute of Management of Technology College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Master

in

Management of Technology June 2003

Hsinchu, Taiwan, Republic of China

創業投資事業投資後管理模式之研究

-以台灣 IC 設計產業為例

學生:李光斌 指導教授:袁建中 博士 國立交通大學科技管理研究所碩士班摘要

依中華民國創業投資商業同業工會(民 91)統計,2001 年底臺 灣的創業投資機構已經核准199 家,歷年累計投入新臺幣 1,337 億的 水準,投資到7,000 多家高科技產業,並帶動非創業投資資金投入高 科技,達到了資金放大效果,建立起臺灣堅實的科技產業基礎。本研 究欲瞭解創投業者對於其所進行投資之被投資公司在不同的進入階 段中所採取的管理模式,研究創投是否針對不同生命週期之進行時點 即在種子期、創建期、成長期、擴張期、成熟期五個階段,對被投資 公司之經營管理進行不同以及如何的管理模式,以符合被投資公司成 長需求,降低內、外部風險,以達成雙贏的局面。而因創投投資標的 之產業眾多,且各產業分別具有其不同的產業特性,故在創投業者在 進行管理協助時之時也會面對不同的情境與問題,所以本研究將對國 內IC 設計產業進行研究,藉由研究及分析達到下列研究目的: 一、 瞭解國內創業投資事業在投資後管理行為的實際作法。 二、 研究創投事業於不同投資事業階段,所進行不同的管理模式。 關鍵字:創業投資、投資後管理、IC 設計The venture capitalists’ post-investment management

of fabless industry in Taiwan

Student: Kuang-Pin Li Advisor: Dr. Benjamin J.C. Yuan Graduate Institute of Management of Technology

National Chiao Tung University

ABSTRACT

According to the data from Taiwan Venture Capital Association (2002), there are 199 VC companies approbated in the end of 2001. VCs accumulate 133.7 billion NT dollars of investment, over 7,000 invested venture companies and huge non-venture capital fund in Taiwan. That contributes to the strong foundation of hi-tech industries in Taiwan. This research is planed to try to build up a integration framework of post-investment of VCs. This framework’s achievement will be on the basis of the investment processes of VCs which are identified as seed, start-up, development, expansion, maturing stages. Therefore, this research will investigate how VCs offer the different post-investment services among the five stages to try to make these services offered suitably and contribute to the lower investment risk. Because there are many different industries with difference in hi-tech field, this research select fabless industry to investigate and hope to achieve the following research objectives:

1. Understanding the practices of VCs’ investment in Taiwan.

2. Investigating the different management of different stages of VCs.

目錄

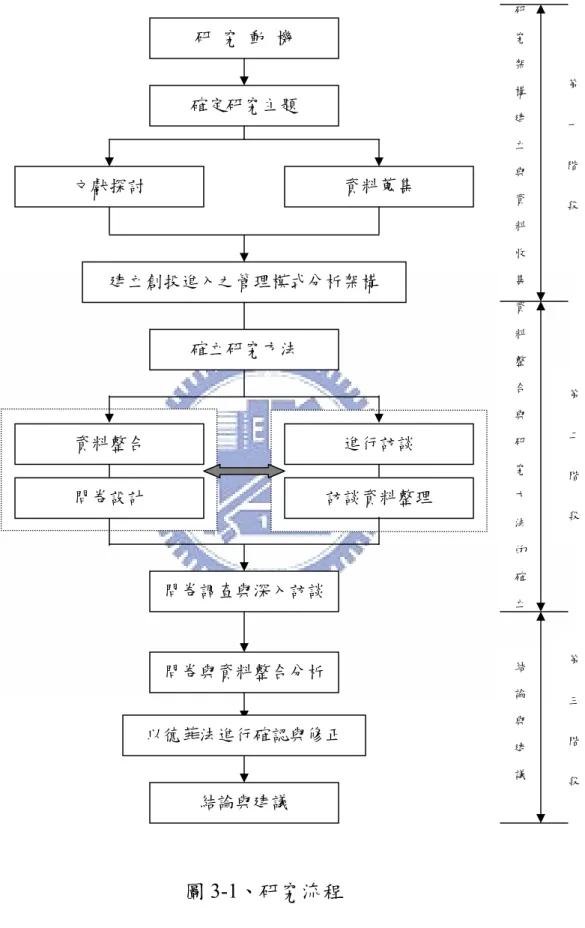

第一章 緒論………1 1.1 研究背景與動機 ...1 1.2 研究目的 ...2 第二章 文獻探討………3 2.1 創業投資事業 ...3 2.1.1 創業投資的定義 ...3 2.1.2 創業投資事業之特質 ...9 2.1.3 創業投資事業經營型態 ...10 2.1.4 創業投資事業之投資程序 ...11 2.2 創業投資事業之投資階段 ...14 2.3 創投業者之投資後管理 ...20 2.3.1 投資後管理之目的 ...20 2.3.2 創投業者之投資後管理 ...212.3.3 創投事業投資後管理之功能 ...43 第三章 研究方法………..…………44 3.1 研究流程與架構 ...44 3.2 研究方法 ...47 3.3 研究對象 ...51 第四章 台灣 IC 設計產業概況……….52 4.1 台灣 IC 設計產業之發展歷程 ...52 4.2 台灣 IC 設計產業之特性 ...55 第五章 實證研究………..57 5.1 第一階段-專家問卷與深度訪談 ...57 5.1.1 第一階段回收問卷之統計 ...57 5.1.2 第一階段研究結果 ...60 5.2 第二階段-德菲法實證 ...64 5.2.1 研究設計 ...64

5.2.2 專家小組的組成 ...64 5.2.3 問卷設計 ...65 5.2.4 第二階段研究結果 ...66 5.2.4.1 種子期 ...66 5.2.4.2 創建期 ...68 5.2.4.3 成長期 ...70 5.2.4.4 擴張期 ...72 5.2.4.5 成熟期 ...73 5.2.5 研究結果討論………75 第六章 結論與建議………..81 6.1 研究結論 ...81 6.2 後續研究建議 ...82 參考文獻...83 附錄一、第一階段之專家問卷...90 附錄二、第二階段德菲法第一回合問卷...94

圖目錄

圖2- 1、創業投資流程圖………13 圖3-1、研究流程……….45 圖3-2、本研究之研究架構………46 圖5-1、本研究回收之問卷分佈情況-有無 IC 設計公司投資經驗..59 圖5-2、本研究回收之問卷分佈情況-有 IC 設計公司投資經驗受訪者 之投資家數分佈………..………59 圖5-3、本研究回收之問卷分佈情況-有IC設計公司投資經驗 受訪者之投資階段分佈(以勾選次數計)...60表目錄

表2-1、投資事業各階段之特性、目標與風險……….………16 表2-2、創投對投資標的經營管理之參與程度………24 表2-3、偏好不同投資階段的創投所注重的服務項目……….26 表2-4、創投業者之經營管理參與方式………32 表2-5、國外創投的參與行為……….38 表2-6、國內創投的參與行為………39 表2-7、創投對投資標的之投資後管理服務內涵之整合………41 表4-1、台灣 IC 設計產業之發展歷程………..53 表5-1、本研究對新創 IC 設計公司生命週期之定義………58 表5-2、第一階段問卷回收結果-創投業者投資台灣IC設計公司 在各投資階段之投資後管理上所遭遇經營困境之統計……..61 表5-3、第一階段問卷回收結果-創投對台灣 IC 設計公司在各投資 階段之投資後管理上所遭遇經營困境與因應之道之整理…..62 表5-4、成長期德菲法專家問卷第二回合回收結果統計………66 表5-5、成長期德菲法專家問卷第二回合回收結果統計………67 表5-6、成長期德菲法專家問卷第二回合回收結果統計………68 表5-7、成長期德菲法專家問卷第二回合回收結果統計………69 表5-8、成長期德菲法專家問卷第二回合回收結果統計………70表5-10、成長期德菲法專家問卷第二回合回收結果統計………72 表5-11、成長期德菲法專家問卷第二回合回收結果統計………72 表5-12、成長期德菲法專家問卷第二回合回收結果統計………73 表5-13、成長期德菲法專家問卷第二回合回收結果統計………74 表5-14、創投對台灣 IC 設計公司投資後管理模式之建立…………..75 表5-15、創投對投資標的進行之參與行為與本研究結論之比較……77 表5-16、創投對投資標的之投資後管理服務內涵之整合…………..79

第一章 緒論

1.1 研究背景與動機

一國的經濟要能持續成長,主要依賴資本的累積與技術的進步, 在過去民國 50 年代,台灣的經濟憑藉著充沛的勞力與低廉的工資、 發展出口導向之勞力密集產業,為國家累積不少資本,也為台灣經濟 發展奠定良好基礎,然而這種勞力密集產業,技術層次低,進入障礙 小,在歷經 60 年代兩次能源危機的考驗,以及 70 年代以來東南亞與 大陸等新興開發中國家的崛起,致使我國傳統產業優勢面臨相當大的 挑戰,加上80 年代初期,台幣持續升值,勞動工資與土地成本高漲, 環保抗爭不斷,傳統產業出口貿易成長開始趨緩,於是傳統勞力密集 產業逐漸大規模外移至東南亞與大陸等開發中國家;因此,要突破今 日產業發展的困境,唯有進一步從事產業升級,發展技術密集的高科 技產業,方能確保台灣競爭優勢。 然而高科技產業技術的創新並非一蹴而就,除了創業家擁有創新 的構想與可行性的技術外,還需要充足的資金來配合長期的研發,方 能將構想商品化,也因為高科技產業這種研發期間長、費用龐大、產 品生命週期短、風險高的特性,導致空有創新想法與技術能力的創業 家通常也缺乏管理專長,即使有了資金,企業經營未必能成功,有鑑 於此,在政府有計畫的推動以及租稅減免的獎勵下,創業投資事業乃 應運而生,科技事業在創投公司資金的挹注與管理的協助下,得以順 利完成產品研發的工作,創投公司的投資也因為科技事業快速成長, 而獲取可觀的利潤,兩者相輔相成,共同為我國經濟基礎奠定雄厚基 石。 臺灣為促使產業升級,以高附加價值的高科技產業取代以往勞力密集 的產業,由財政部於民國七十二年十一月頒佈「創業投資推動方案」 及「創業投資事業管理規則」,正式開放設立創業投資公司。而在民 國七十三年,由宏碁電腦與大陸工程共同合資成立宏大創業投資公 司,經過十九年來的努力,依中華民國創業投資商業同業工會(民92)統計,2001 年底臺灣的創業投資機構已經核准 199 家,歷年累 計投入新臺幣 1,337 億的水準,投資到近 7000 家高科技企業,並帶 動非創業投資資金投入高科技,達到了資金放大效果,建立起臺灣堅 實的科技產業基礎。 國內創業投資相關論著與創業投資事業之投資後管理之研究甚 多,但對於建構創投對投資標的之管理模式方面的議題付之闕如;本 研究欲瞭解創投業者對於其所進行投資之被投資公司在不同的進入 階段中所採取的管理模式,研究創投是否針對不同生命週期之進行時 點即在種子期、創建期、成長期、擴張期、成熟期五個階段,以創投 公司在投資過程中對投資標的面對經營困境時的協助與因應的角度 進行研究,以建構一創投在被投資公司之經營管理模式,以提供新進 創投業者進行介入活動之參考,以降低內、外部風險,達成雙贏的局 面。 而因創投投資標的之產業眾多,且各產業分別具有其不同的產 業特性,故在創投業者在進行管理協助時之時也會面對不同的情境與 問題,所以本研究將對國內 IC 設計產業進行研究,以探討創投業者 對其所進行投資的國內IC 設計廠商之投資後管理。

1.2 研究目的

本研究根據前述之研究背景與動機,擬以國內 IC 設計中不同事 業階段的公司,希望藉由研究及分析以瞭解國內創業投資事業在投資 後管理行為的實際作法,以及不同事業階段公司所需求創投事業提供 之附加價值服務,以建構創投事業於不同投資事業階段上之投資後 管理模式。第二章

文獻探討

2.1 創業投資事業

2.1.1 創業投資的定義 創業投資的英文原文「Venture Capital」,是由一群具備專業能力 的創業投資家共同出資專門投資在處於營運初期、正值快速成長、風 險高,但卻具有高獲利趨勢的新創公司。他們提供這些技術創業家在 財務上,以及經營管理上的協助,於該企業經營成功後,透過上市, 合併或收購動作,回收巨額資金再週而復始的進行另一家新創公司的 投資。 而中文本意應為「風險性基金」;民國71 年李國鼎先生赴美考察, 發現美國科技事業在創投公司的扶植下迅速發展,因此政府便將此機 制引進台灣,但考慮「風險」二字可能帶來負面的看法和影響,同時 基於此機制主要為投資早期初創之高科技事業,因此將其命名為「創 業投資」,以利此機制的引進與發展。 依據「創業投資事業範圍與輔導辦法」第三條,所謂創業投資事 業之範圍,指實收資本額在新台幣二億元以上,並專業經營下列業務 之公司: 一、 被投資事業直接提供資本。 二、 對被投資事業提供企業經營、管理及諮詢服務。 而「中華民國創業投資商業同業公會」對創業投資的定義如下: 創業投資基金 (Venture Capital Fund) 是指由一群具有科技或財務專 業知識和經驗的人士操作,並且專門投資在具有發展潛力的新興以及 快速成長公司的資金。一般而言,創業投資事業會執行以下幾項工作: 一、 投資新興而且快速成長中的科技公司。二、 協助新興的科技公司開發新產品、提供技術支援及產品行銷管 道。

三、 承擔投資的高風險並追求高報酬。 四、 以股權的型態投資於這些新興的科技公司。 五、 經由實際管理經營決策提供具附加價值的協助。 Kelly、Campanella 以及 Mckiernan (1971)三位學者在合著的 著作中對創業投資事業所做之定義為:創投業者以證券分析師理性認 定之高成長、高風險之企業為投資對象,其標的與一般投資事業投資 標的最顯著之差異為標的物具有高風險之特質;其決策行為亦是高度 理性的,與一般投資的差異在於專業的分析技術;創業投資事業藉由 股權參與的方式提供投資事業創業資金,主要投資目的在於增值後, 出脫手中持股變現後的鉅額資本利得。 Rubel(1972)認為創業投資公司的投資標的為尚未上市公開發行 的小型企業,提供創業公司在創辨、成長各階段所須之資金,創業投 資公司並不以取得長期經營的股權為目的,而在於上市後的資本利 得。創業投資是一種投資在任何風險財務上之活動,投資沒有經過任 何證明之想法、產品、或剛起步之情況,是一種從傳統公開或商業來 源也不容易取得資金情況下之投資活動,以謀取事業經營成功之數倍 乃至數十倍之利得。 Patrick(1974)認為創業投資是一種投資在任何風險財務上之活 動,投資沒有經過任何證明之想法、產品、或剛起步之情況,是一種 從傳統公開或商業來源也不容易取得資金情況下之投資活動,以謀取 事業經營成功之數倍乃至數十倍之利得。 Saprio(1977)認為創業投資事業投資具發展潛力、迅速成長的中 小企業,並不以高科技或新興事業為限,創投業者以股權或者是近似 股權(Equity-related)的參與方式融通被投資公司所須的資金,換取少 數的股權以為報酬,投資目的在取得股利以及資本利得,而非控制被 投資公司之股權。 Rind(1981) 認為創業投資事業的投資標的不僅包括新創立的事 業,亦包含了那些舊事業的創新行為如現有事業的重整與擴充,一如 投資新創事業具有高風險、高利潤的特色。創投業者在投資前進行詳

細的分析與調查,使用不同的投資工具於不同的投資活動上,通常會 直接參與投資事業的經營,著眼於長期的投資,追求鉅額的資本利 得。該研究亦指出,凡投資者進行下列投資活動時,即構成創業投資 之行為: 一、 創立新事業或挽救、擴充現有的事業。 二、 投資於高風險和高利潤事業之領域。 三、 進行投資之前,需要有密集的分析、詳細的調查等工作。 四、 使用各種不同投資工具於不同的投資活動上。 五、 進行長期性投資。 六、 直接參與投資事業的經營,為其所投入的投資計劃提供更多的 附加價值(value-added)。 七、 嘗試使他們的資本最大化,創業投資家的報酬來自於投資事業 經營成功後的資本利得。 Greewald (1982)認為風險性資金是股東盈餘轉投資或是增資募 集的資本,創業投資事業以長期股權參與的方式投資以取得股利與資 本利得,所投資的標的是一般投資者或者銀行等金融機構所不願意支 持的高風險事業但快速成長的企業,如新創事業、尚未獲利、缺乏有 形資產抵押的事業,創業投資者在被投資事業健全成功經營後取回資 金,再投入另一新創事業。 Gonenc(1984)廣泛的解釋創業投資事業之設立在追求鉅額利 潤,以專業的技術來評估投資的公司,提供投資對象資金協助其創立 與經營。而狹義解釋為利用股東所投入的資本,組成或創立許多具有 新技術或新創意的企業,而投資者需以特殊的技術來評估、創立和經 營該公司。綜合以上學者所提出之定義,可得以下之結論:所謂創業 投資係由創業投資家出資,協助具有專門技術或新創意而無法籌得資 金的創業家建立事業,並承擔創業之高度風險,創業投資事業以專業 知識主動參與經營,使創業家(投資戶)能夠健全經營、迅速成長。 創業投資事業可於投資戶經營成功後,將所持有之股票賣出,收回資 金,週而復始進行長期投資。創業投資事業以獲取股息、紅利及資本 利得為目的,其特徵乃在於甘冒較大之風險以獲致巨額資本利得。

Lorenzoni(1988)認為創業投資公司專門投資小型私人或未上市 的公司,投資最主要目的在於資本利得, 其次在於股利的收益;創 投的投資是長期性、風險性的權益融資、連續性的參與經營,具有高 度的風險。 Wise 與 Ray (1990)的研究指出以投資國內外高科技廠商為主的 事業,不僅提供資金的援助並提供高科技事業技術的咨詢與專人駐廠 的服務,藉由投資取得新的技術或達到技術移轉的目的,並取得國外 的行銷通路,資本利得並非主要的誘因。 Christopher(1994)認為創投事業提供高風險事業創立或營運所須 的資金,與創業家共同分擔經營的風險,以其專業的知識與經驗提 供、輔助創業公司經營並緊密監督。

Chotigeat、Pandey 以及 Kim(1997)綜合 Guan and Cheong(1989)、 Dixon(1990)、Sagari and Guidotti(1991)、Pandey(1995)等學者的意見,

定義為「以股權、類似股權、一般或附條件借款(debt-normal or

conditional)的形式投資於新創的科技事業或具有科技專業背景之企 業主規劃的高風險企業」。

Pratt(1982)定義創業投資為對於迅速成長之中小企業提供融 通,包括上市前之各階段之種子資金(seed money)、創辦基金(start-up capital)與擴展資金(expansion capital)。此外,在上市之後,運用其 管理技巧及穩定與支持性的投資,來協助新企業發展。 Dominguez(1974)則認為,創業投資係將資金直接投資在新創 的風險性公司或科技導向的企業,雖為高風險,但仍可有股利或資本 利得的巨額報酬。 Coutarelli(1977)將創業投資定義成:創業投資家(Venture Capitalist)對於迅速成長之中小型企業進行股權(equity)或近似股 權(equity-related)的投資,促成被投資者能達成其企業目標,並取 得少數握有股權作為報酬。而投資對象並無高科技或創新性的限制。 另外,投資者亦不以控制股權為目的。

Riggs(1979)則認為創業投資家通常對所投資的事業,並沒有 長久持有的意思,而只是於其所投資之事業有相當發展後,即將股權 出售,以所得之「資本利得」,再進行下一次的風險性投資。 康潤生(民 74)認為創業投資事業的投資對象為尖端的科技事 業,透過專業性的長期投資,主動提供創業家專業的知識,協助企業 經營,進而取得股息、紅利與資本利得。 王淑姿(民 82)認為不易自一般金融機構取得資金的新創事業為 創業投資事業的投資對象,創投業者提供創業家所須資金,運用企業 家管理專長與投資者追求高利潤之目標相互結合,而使企業獲致成 功,並達到技術上的創新與開拓市場之目的,投資人也得以獲取優厚 之報酬。 范明玲(民 86)認為創業投資事業是一風險性投資事業,專門承做 無法自金融機構或證券市場獲得資金之計劃。通常該計劃的重點是科 技領域之特定項目,創業投資者擇其專精之事業,進行長期直接投 資,提供股本,在創業公司的每一成長階段均須投入資金,投資後積 極參與管理。創投業者不追求短期的獲利,而在於投資事業分配之紅 利、股利與資本利得,並將所得利潤併入創業投資事業的營運資金循 環使用。 謝劍平(民 87)創業投資事業具備了資金、技術、人才與專業管理 的知識,投資對象集中在高成長、高科技、產品生命週期較短的產業, 著眼於中長期利得的回收,投資股權缺乏流動性,週而復始不斷進行 風險性投資。 丘家邦、吳文彰(民 87)與許端芳、吳文彬(民 86)在兩份研究著作 中對創業投資事業有相似之看法,係指籌集一筆相當數額之資本,聘 請專家為經理人,結合資金、技術與能力,評估認為深具潛力、值得 冒險、且有專門技術又無從募資的高科技事業,不直接參與產品的開 發生產與行銷,而從事直接投資、參與經營決策管理,協助其成功經 營後出脫持股獲取資本、紅利與股息,同時將利潤分配給股東,用取 回的資本週而復始進行長期投資與經營。

徐敏雄(民 77)認為創業投資觀念的建立有其時代背景,尚且 應考慮所存在的經濟社會的特性和產業體質、文化、宗教等因素,就 創業投資所標榜的「高風險、高報酬」的觀念,亦為一相對的觀念, 就投資對象而言,為高科技或產品生命週期較短之創新事業,投資目 的為透過出售股權或購併取得高額資本利得。 劉曼紅(民90)指出創業投資機制和銀行貸款機制的差別在於: 一、 銀行貸款講求安全性,迴避風險;而創業投資卻偏愛高風險項 目,追逐高風險後隱藏的高收益,志在管理風險,駕馭風險。 二、 銀行貸款以流動性為本;而創業投資卻以不流動性為特徵,在 相對不流動中尋求成長。 三、 銀行貸款著眼於企業的現狀、企業目前的資金周轉和償還能 力;而創業投資放眼未來,企業未來的收益和高速度成長潛力。 四、 銀行貸款考核的是實物指標,是以貨幣計量的;而創業投資考 核的是被投資企業的管理團隊,是否具有管理水準和創業精 神,是企業家的素質,考核的是高科技的未來市場。這些都很 難以貨幣計量。 五、 銀行貸款需要抵押、擔保,其一般投資方向是成長和成熟階段 的企業;而創業投資不要擔保、抵押,它投資到新興的,有著 巨大潛力的企業和項目。 六、 銀行投入的是借貸資金;而創業投資一般是一種權益資本。 故本研究認為創業投資事業是投資家招募專業經理人,從事投資 機會評估出資協助有專門技術而無自有資金的創業家進行創業,並承 擔創業階段的成敗,協助其經營管理,以獲取股利與資本利得為目 的,甘於冒險來追求較高的投資報酬,並將資金循環投入類似的高風 險事業。

2.1.2 創業投資事業之特質 白俊男(民 79)在其「投資學」書中表示,創業投資事業最早起源 於美國,以非傳統的融資方式來支持高科技產業發展,冒著高度風險 也獲取高度報酬的投資事業,同時提供管理技術給新興或經營不善的 公司,以求取長期性的資本利得。書中歸納了創業投資的特質如下: 一、 資金、技術、人才和專業管理等要素所組成的投資活動,其投 資對象為高成長之企業。 二、 積極地管理經營管理,提供各種專業性技巧(Know How)來幫助 被投資事業順利運作。 三、 主要以股權或近似股權的方式管理被投資事業的經營。 四、 長期性的投資;一般投資新事業至回收期間,大約需要五至十 年左右。在投資期間尚需配合新事業的發展階段,予以不同性 質的資金融通。 五、 高風險、高報酬的投資;任何企業在其不同的事業階段,風險 程度不同;一般而言,創業投資事業大部分以投資高科技或產 品生命週期較短的新創事業為主,因此風險較高。自企業創始 即投入所謂種子資金,直到出售股權或合併、購併後才能賺取 高額的資本利得。 六、 不以控制該事業的所有權為目的;即使對於新創事業提供資 金,協助其經營管理,但是創業投資家除了在投資新事業時, 需具備特殊的評估技術和眼光外,尚且要把握時機,適時地轉 讓股權,以獲取最高的利潤。 七、 投資的股權缺乏流通性;缺乏次級市場可供創業投資家將股票 公開上市,或在投資事業被合併購併之前移轉擁有新創事業之 所有權。 八、 創業投資家與創業家之間的關係建立在相互信任與合作的前提 之上;一旦創業投資家決定將資金交由創業家運用,必然有一 共同目標和合作的共識,一起為共同的利益而努力。 九、 所有權與經營權分開;創業投資事業係委託專業人才負責管理 風險性資金。 十、 週而復始地進行風險性投資。

2.1.3 創業投資事業經營型態 創業投資事業的經營型態可以依創投基金的資金來源、經營方式 等不同,區分為各種不同的類型,學者之研究如下: 劉常勇(民86)認為國內的創業投資事業組成的方式有以下數 種: 一、 大公司附屬創業投資事業:大型企業集團經常為實現多角化經 營或水平、垂直整合的發展策略,成立專門負責創業投資業務 的事業單位。 二、 法人機構主導的創業投資事業:這類公司大部分屬於有限合夥 型組織,主要股東為養老信託基金、退休基金、保險公司等大 型法人機構,目的是追求資金的有效利用與回收。 三、 專業金融機構組成的創業投資事業:由於科技產業投資的專業 性與重要性日益,遂形成以科技事業為主要投資對象的專業金 融機構與投資銀行,如中華開發信託、交通銀行、行政院開發 基金等,並進而籌組創業投資事業。 四、 私人組成的創業投資事業:由富人、企業家及國內外投資者共 投出資組成的投資公司,集資過程不公開主要由經理人之網路 關係組成,國內創投主要由此方式組成。 五、 一般基金型的創業投資事業:由專業基金管理團隊發起設立, 資金來源經由公開市場募集,向社會大眾集資金,並接受金融 管理機構的監督;在我國並不允許此種集資方式。 六、 專門目的組成的創業投資事業:基於產業政策目的而設立,例 如:1958 年美國中小企業投資法案下之「中小企業投資公司」 及1994 年台灣經濟部中小企業處支持組成「華揚中小企業開發 公司」。

2.1.4 創業投資事業之投資程序 中華民國創業投資公會將被投資公司(企業)的發展階段分為「種 子期」、「創建期」、「擴充期」、「成熟期」、「重整期」。實際上,投資 階段之間並無明顯的界線。企業成長的過程是按產品生命週期的觀點 來區分,最主要的區分方式為根據銷售成長率的變化。目前,台灣創 業投資公司的操作,大多數將資金投在發展後期的企業。這種投資方 式,我們稱為「搭便車」,也就是看到一家公司已差不多該上市了, 或者是上櫃(上興櫃)有希望了,就先入5%或 10%的股權,基本上 佔被投資公司的股份不多。等企業一旦上市(或上櫃)就出脫股權, 實現增值,獲取資本的利得。創業投資的基本目的,應該是發揮smart money 去支援那些有創意有點子有技術但沒有錢的創業家,共同開創 新事業,不但是資金的提供,更給予經驗、財務知識、社會網路、管 理的協助。從外國創業投資的結構來看,種子基金一般是10%,創建 期階段是40〜50%。後期階段投資也佔一部份,但以創建期階段較多。

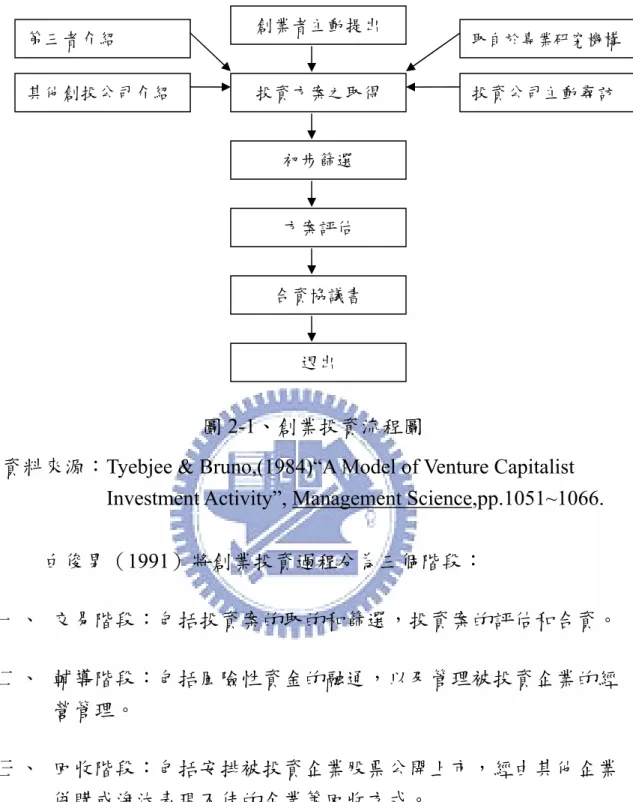

Tyebjee & Bruno(1984)對美國 41 家創業投資公司進行調查,將創

業投資活動之決策程序劃分為五個階段,如圖2-1 所示: 一、方案產生階段:調查結果發現投資方案的來源: (一) 由創業家自行提出(25.6%)。 (二) 由創業投資家自行開發(65%)。 (三) 經由第三者的介紹(9.4%)。 二、方案篩選階段:在接獲投資方案之後,隨即進行初步的篩選階段: (一) 投資規模:風險資金對投資金額大小的政策。 (二) 技術與市場:投資方案之技術與市場是否為創業投資決策 者所熟悉。 (三) 位址因素:投資方案的位址是否利於創業投資決策者能就 近照顧。 (四) 發展階段:該投資方案處於何種發展階段。 三、方案評估階段:創業投資決策者一般皆以主觀評估方式,來對創

業家所提出的經營計畫書,給予其在風險與報酬方面應有的權 重,以決定是否投資。 四、方案締約階段:創業投資家一旦接受投資方案後,即與創業家進 行合資協議,決定投資事業股票交換價格,以及其他有關雙方權 利義務之協定。 五、投資後活動階段:在簽署合作條約後,創業投資家即由投資者變 成合夥人,並協助與輔導新事業之經營管理。

圖 2-1、創業投資流程圖

資料來源:Tyebjee & Bruno,(1984)“A Model of Venture Capitalist Investment Activity”, Management Science,pp.1051~1066. 白俊男(1991)將創業投資過程分為三個階段: 一、 交易階段:包括投資案的取的和篩選,投資案的評估和合資。 二、 輔導階段:包括風險性資金的融通,以及管理被投資企業的經 營管理。 三、 回收階段:包括安排被投資企業股票公開上市,經由其他企業 併購或淘汰表現不佳的企業等回收方式。 第三者介紹 其他創投公司介紹 創業者主動提出 取自於專業研究機構 投資公司主動尋訪 初步篩選 方案評估 合資協議書 退出 投資方案之取得

2.2 創業投資事業之投資階段

分段投資是創業投資中一個控制風險的重要手段,每個階段有其 特性、目標、風險、及其報酬率。陸潤康(民 75)將風險性資金依 其投資事業的生命週期階段區分以下五種: 一、 種子資金(Seed Capital): 當創業家提出其創業構想,同時欲再深入研究此商品化時所 需要的資金,稱之為種子資金。此類投資目的在於使創意構想能 夠商品化,亦可視為研發經費:投資金額不大,但風險特別高, 一般認為企業在籌設階段(Pre-start-up Stage)最需此類基金。 二、 第一次資金(The First-Round Capital):此階段為產品原型已經完成,並準備設廠進行生產。此時的 投資金額較大,風險程度仍高。在企業創立階段(Start-up Stage) 最需此類資金。

三、 第二次資金(The Second-Round Capital):

產品雖然已上市,但仍未達損益平衡點,此時仍須投入相當 多的資金供其運轉之用。此階段所需資金甚大,但風險已降低許 多。在企業成長階段的早期,所需資金多屬此類。

四、 第三次資金(The Third-Round Capital):

處於成長階段的企業,已達損益平衡點,但為了再擴充,而 需外界資金支持。此類資金金額很大,但風險程度不高。處於成 長階段後期的企業,最需此類資金。

五、 第四次資金 (The Fourth-Round Capital):

處於成熟階段的企業,已展現出發展潛力,此時所需資金極 大,非創業投資事業所能提供,因此需安排股票上市。上市之前 為增加企業的價值,因此需要一筆資金做美化的工作,此類資金

金額大小不一,但風險水準最低。在作法上可區分為:架橋融資、 槓桿融資、再生融資、前兩者的目的都是進行企業體質美化,提 供資金工投資事業從事於改良企業的部分結構,以提升企業價 值,或進行財務結構的改善,以利股票上市的運作。至於再生融 資乃是投資事業面臨某種較大程度的危機,而需予以重振企業的 經營;再生融資除了資金投入外,更需投入於新的經營管理方式 與作法,而將企業的活力重振,亦有助於企業價值的提升。 Runka 和 Young(1987)將新事業的發展階段分為種子階段(Seed stage)、創始階段(Start-up stage)、第二階段(Second stage)、第三 階段(Third stage)、接近出脫階段(Exit stage)。針對不同階段之特 性、主要發展目標及可能風險整理如下:

表2-1、投資事業各階段之特性、目標與風險 事業特性 事業目標 事業風險 種子 階段 .僅有概念、構想 .無管理人員,只有 創 辦 者 或 技 術 人 員 .產品原型未發展測 試 .企業規劃未完成 .僅進行部份初期的 發展,如市場研究 .仍未大量投資 .製造產品原型 .市場評估 .建立公司,組成管 理團隊 .發展詳細的企業規 劃 .初步的生產與行銷 .產品原型無法完成 .潛在市場不夠大 .發展太慢,資金用 完 .產品無法在有競爭 力的成本下完成 .創辦人無法有效管 理 .無法吸收再次融資 所須的資金 .技術的進步與市場 的 改 變 使 產 品 構 想過時 .構想不夠好無法吸 引投資,無法組成 管理團隊 創始 階段 .組成管理完成企業 規 劃 與 市 場 分 析 ,產品原型正測試 中 .團隊組成 .產品準備上市,有 些初步銷售 .後續產品原型構想 中 .發展行銷策略,初 步進行生產,仍未 有收益 .完成原型測試,產 品準備銷售 .初步銷售,驗證需 求 .建立適當的製造方 式 .建立管理組織 .發展行銷規劃 .確保下階段的資金 需求 .原型測試不滿意 .創辦人無法有效管 理,無法吸引主要 經理人 .潛在市場、佔有率 無法達到經濟性 .現金耗盡,不能吸 引額外的資金 .銷售量無法達到損 益兩平 .產品在成本上無競 爭力 .產品發展有非預期 的延遲,很快遭受

競爭壓力 第二 階段 .已被市場接受,有 一些訂單 .需要做行銷規劃 .完整的管理團隊 .籌集各製造上的需 求 .產品生產中 .驗證企業的行銷規 劃 .快達到損益兩平點 .調整企業規劃、管 理要求 .需要營運資金 .投資該企業已有一 至二年 .達到市場滲透及銷 售目標 .達到損益平衡點或 有獲利 .增加產能,減低單 位成本 .建立銷售團隊及配 銷系統 .強化內部管理、確 保計劃順利進行 .持續的產品發展 .產品準備上市 .達到單位成本/邊 際利潤的目標 .創辦者非好的管理 者,不適當的管理 團隊 .在市場上沒有很強 的競爭力 .製造成本太高,無 法 達 到 適 當 的 邊 際利潤 .市場沒有預期的大 ,市場成長緩慢 .錯誤的行銷策略, 不當的配銷系統 .不當的財務控制 .非預期的競爭加劇 .技術問題妨礙生產 .新技術進步使產品 過時 第三 階段 .重大的銷售額與訂 單產生 .有廣大的銷售市場 .公司有獲利 .須更多營運資金以 助成長,加速獲利 .管理團隊成熟 .產品發展成熟 .第二代產品即將完 成 .生產作業完備 .公司複雜性增加 .公司成立已有二至 三年 .達到銷售成長、市 場佔有率等目標 .準備公開上市或購 併 .擴大獲利率 .增加產能 .產品重定位,企業 再造 .擴廣新產品 .創辦人無法管理正 式的組織系統 .銷售量與市場佔有 率遲滯 .非預期的競爭 .沒有適當的管道回 收資金,無法達到 足夠的利潤 .技術過時陳舊 .市場不景氣,經濟 萎縮 .替代性產品出現

.建立銷售網路 .重新定位產品 接近出 脫階段 .達到損益平衡點, 並 有 明 顯 利 潤 產 生 .銷售量增加 .為公開上市,準備 改善體質 .產品形象建立 .投資者有回收上的 需求 .企業成立已有五年 以上的時間 .目前產品線有相當 市場佔有率,品質 與成本具競爭力 .經營規模穩定成長 .透過公開上市,股 權 買 回 或 合 併 方 式購取投資利潤 .增加市場佔有率 .解救公司危機 .產品多角化 .公司規模大幅擴充 .不能增加或持續現 有市場佔有率 .沒有適當的管道回 收資金 .不當的多角化投資 與擴充 .不當的財務控制 .技術過時,後續的 新產品開發失敗 .內部政治鬥爭,管 理人才流失

資料來源:Ruhka and Young (1987)

Miller 和 Friesen(1984)將企業發展階段分為「開辦」、「成長」、「成 熟」、「再生」以及「衰退」五個階段:

一、 開辦初期(The Birth Phase):公司初創或創業歷史尚短、經營 權掌握在企業所有人的手中,簡單且非正式的組織結構。 二、 成長階段(The Growth Phase):銷貨成長率大於 15%、急需擴

張公司規模,已經建立功能性組織結構,組織運作程序正式化。 三、 成熟階段(The Maturity Phase):銷貨成長率小於15%,科層化

組織結構,公司變革彈性較小。

四、 再生階段(The Revival Phase):銷貨成長率再度上昇,產品市 場的擴展和多元化,組織結構部門化以因應市場的複雜性與異 質性。

五、 衰退階段(The Decline Phase):企業的衰退可能因為外部的競 爭或本身缺乏創新能力所造成,產品創新改良率很低,利潤不 再存在。

2.3 創投業者之投資後管理

創投公司與一般投資機構最大的不同,在於創投除了提供資金協 助外,尚提供專業性協助,提升被投資公司之價值。投資後管理的定 義是從風險資金撥款予被投資公司,一直到創投公司的資金退出為 止,這一段期間,創投公司參與管理及追蹤監控的過程。 創投公司的投資與一般的投資最大的不同,在於創投公司不以控 制被投資公司所有權為目的。創業投資的過程以時間來衡量,全程大 約3 至 8 年。依據 Bob Zider 的研究,選擇階段及協商階段約佔創業 投資過程所需時間的 25﹪,輔助階段及回收階段則佔創業投資過程 所需時間的 75﹪。輔助階段及回收階段,一直到退出投資,涵蓋相 當長的時間,對投資案成敗與否,影響甚鉅。 2.3.1 投資後管理之目的 投資後管理的目的主要是降低風險,提高投資報酬率。學者高雄 生(民89)研究對創業投資事業而言,投資後管理有七個目的:一、 維護投資安全;二、提升投資價值;三、確保投資利得;四、延伸投 資機會;五、修正投資策略;六、投資經驗傳承;七、投資績效評估。 在此分述如下: 一、 維護投資安全: 創投公司向股東籌募資金進行投資對股東有完全之責任,因 此必須以透過董事會監督、定期訪查等方式,定期了解投資戶的 情況,如有異常狀況即應立即處理,務必維護投資安全。 二、提升投資價值: 創投公司參加投資戶的經營,協助對金融機構的申貸、開發 新的生產技術、開發產品或服務、規劃經營策略、監督營運績效、 改善內部管理制度等的參與行為,都有助於提升投資戶的價值。 對投資戶的價增加有顯著影響。三、確保投資利得: 提升投資戶的價值後,股東之投資利得即可提升。如何及何 時出脫投資戶股權亦為創投公司必須經常觀察思考的問題。 四、延伸投資機會: 找尋優良投資機會是創投公司持續不斷的任務,「找到優良 投資機會」是創投公司成功的不二法門,投資後管理是延伸投資 機會,其原因在於透過與產業間的聯繫、溝通往往較容易得到投 資機會,同時,創投公司亦可透過投資產業的上下游合作關係創 造新投資,進一步可提升投資價值又可延伸投資機會的良性循 環。 五、修正投資策略: 投資後管理可將投資過程中所發生的狀況予以檢討,對於成 功及失敗案件可以從中獲得啟發及教訓,並修正投資策略及做 法。 六、投資經驗傳承: 投資後管理可將投資過程中所發生的狀況如何處理之情形巨 細靡遺的紀錄下來,有助於投資經驗傳承和組織學習。 六、 投資績效評估: 投資後管理可將投資戶的現況予以忠實、詳實記載分析,創 投公司之股東、董監事可以確實了解投資績效,創投公司主管亦 可以確實了解每一位帳戶管理員(AO)的投資績效,以做為考 核之依據。

2.3.2 創投業者之投資後管理

Gorman 與 Sahlman(1989)以問卷方式詢問創投投資家與其投 資公司之間的投資後管理活動,針對 49 家回收問卷的研究結果發現,創投公司約花一半的時間監督 9 家被投資公司,而在其中 5 家佔 有董事席位,對這 5 家公司,創業投資家訪問的時間雖短但次數卻相 當頻繁,每年平均投入 80 小時親自造訪,30 小時電話訪問。而創投 公司最常參與的服務為「協助被投資公司籌措額外資金」、「策略規 劃」、「招募經營管理人才」、「營運計畫」和「介紹潛在客戶或供應商」。 Gompers(1995)創業投資大都投資新設立而沒有太多經營經驗 的新創企業,這類公司大多處於新技術開發或新市場開拓的階段,創 業者往往面臨市場及技術的不確定性,創投公司的經理人他們過去的 投資經驗可提供創業者有用的建議。相對地,成功的投資也提供創投 公司極高的報酬,這樣的投資特性讓創投公司與創業者互蒙其利。而 大部份的創業投資公司在提供資金予新創企業後,以漸進的融資方式 來決定是否欲提供進一步的資金融通,其原則在於新創企業是否能達 到特定的財務或營運目標,所以大部份的創投公司會監督其投資組合 中的公司並評估其經營績效。所以追蹤監控投資公司是投資者最基本 的關心點。

Barry, Muscarella, Peavy and Vetsuypens(BMPV)(1990)指出創 投事業是積極的創業投資人,他們經常透過長期的參與活動來增加被 投資公司的價值,直接參與管理以及擔任董監事是最常參與的方式, 其以1978~1987 間 443 家有創業之 IPOs 公司為研究對象,結果發現, 平均每家被投資公司有 3 家創投共同投資,並佔其股權 34﹪,平均 有2 家創投擔任其董事,在被投資公司初次上市後,平均仍有 1.8 家 創投持續擔任其董監。 De Noble, et al(1994)調查 47 位創業家,他們的資金均從創投 業取得,共同的結論「創投業和創業家良好的配合產生綜效,使公司 產生高水準的績效」。 Macmillan、Knolw 和 khoylian(1988)則將創投的管理行為分別 歸類為下列五方面:

一、研發與營運方面(Development and Operations):包括選擇賣主 和設備、研發產品或服務技巧、研發正確的產品或服務、徵求顧

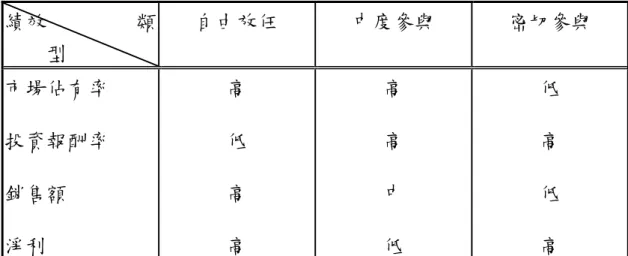

客或通路、制定行銷計畫和檢視或評估行銷計畫。 二、管理人員聘用方面(Management Selection):包括面試和選擇管 理團隊、尋找管理團隊候選人和候選人溝通聘僱條件。 三、人員管理方面(Personnel Management):包括激勵人員、擔任董監 事和危機處理與問題。 四、財務管理方面(Financial Participation):包括獲得負債融資管道、 獲得權益融資和監控財務績效。 五、其他:包括與投資人會面、監控營運績效、制定企業策略、置換 管理人員和發展專業的支援團隊。 其中,創投最常參與的活動為擔任被投資公司的董監事、協助增 加獲得權益融資的管道、監控被投資公司的財務及營運績效等。作者 續以集群分析將創業投資業者的參與程度分成三類:自由放任型 (Laissez Faire)、中度參與型(Moderate involvement)及密切參與型 (Close tracker)三類。而此三類參與方式與被投資公司績效間的關

表2- 2、創投對投資標的經營管理之參與程度 績效 類 型 自由放任 中度參與 密切參與 市場佔有率 投資報酬率 銷售額 淨利 高 低 高 高 高 高 中 低 低 高 低 高 資料來源:李明彰(民81)「新創高科技事業策略、創業投資公司參 與管理與績效關係之研究」,中原大學企業管理研究所碩 士論文。 Elango,Fried,Hisrich&Polon chek(1995)以 149 家創投為研究 對象,並透過問卷的方式檢視創投在投資不同事業階段公司,所提供 的服務項目之優先順序為何。結果顯示(見

表 2-3)進行最早期階段投資的創投較注重評估管理、尋找額外融資 管道、召募管理、協助策略上以及營運上的規劃、管理投資人等方面 服務的提供;進行早期階段投資的創投則較注重引介服務提供者、解 決薪資議題等方面;晚期投資的創投則較注重評估企業合併方面服 務。

表 2-3、偏好不同投資階段的創投所注重的服務項目 參 與 行 為 最早期 早期 混合 晚期 評估管理 1 2 3 4 引介潛在顧客或供應商 2 1 3 4 引介服務提供者 3 2 1 4 尋找額外的融資管道 1 2 3 4 召募管理 1 2 3 4 重新解決薪資議題 3 2 1 4 協助策略規劃 1 2 3 4 協助營運上的規劃 1 2 4 3 協助形成及管理董事會 2 1 3 4 管理投資人 1 2 3 4 評估合併 3 4 2 1 註:各項目權重代表重視程度;「1」極重視,「2」重視,「3」普通, 「4」還好。

資料來源:Elango, Fried, Hisrich and Polonchek (1995)

此外Sahlman(1990)指出,創投會因為被投資公司所處的事業 階段不同而有不同的管理行為;由此可知投資於發展階段較早的創投 其所涉入的程度會較大,相對提供的服務也較多,而另一方面不同的 創投公司也會針對其本身的專業能力與擁有的資源來選擇較有把握 的投資階段。 許蕙婷(民85)以民國 83 年前上市的電子類股公司作為研究對 象,藉以瞭解創投所提供被投資公司的協助,是否對於被投資公司的 價值及初次公開上市時的股票折價程度有所影響,並透過向創投公司 與被投資公司兩方面調查以驗證其彼此間對於創投管理行為與價值 提昇之認定有無差異。研究結果顯示,兩者之間對於創投的管理行為 是否提昇被投資公司之價值認定上是有差異的,差異之處被投資公司

認為「財務協助」對公司價值的貢獻較顯著,而創投則認為其在「財 務」、「人才推薦」與「外部環境溝通」三方面貢獻較顯著;而價值貢 獻方面無論有創投管理投資的新上市公司或無創投管理投資之新上 市公司,其在上市時的折價幅度和上市後的報酬率,皆不具顯著差異 性。 陳怡碩(民 86)探討創投的管理行為對於被投資公司營運績效 和股價表現之影響,作者以問卷詢問六家創投和被投資公司,藉以瞭 解創投的管理行為對被投資公司所產生的知覺價值,同時根據被投資 公司的營運績效和股價表現以探討創投的管理所產生的貢獻,其研究 結果顯示: 創投提供的協助中,創投認為管理的管理活動以「協助獲得產業 資源」、「監督財務績效」、「引見專業顧問」及「提供資金」等四項最 深入,而前三項亦是創投公司認為最重要的管理行為。被投資公司認 為創投管理程度最深入的管理活動,分別是「監督業務績效」、「監督 財務績效」、「協助股票上市或上櫃規劃」、「擔任董監事」等,而前三 項亦是被投資公司認為最重要的管理行為。綜合雙方的問卷回函,創 投擔任的角色以監督者最重要。創投投資階段愈早、擔任董監事、監 督頻率愈高、初次投資金額愈大或初次投資的持股比率愈高時,將有 助於創業公司接受創投協助後營運效率的提升。創投存在並無法降低 被投資公司的折價幅度、提高上市上櫃的本益比,即創投「認證功能」 並不存在。但由成立年數的檢定結果發現,創投投資的公司確實較其 他無創投管理的公司更快上市上櫃。被投資公司上市上櫃後的累積報 酬率從第一個月開始即優於對照樣本,但只從第 24 個月開始才在統 計上有明顯的差異。被投資公司與對照公司上市上櫃後當年的營運績 效比較,檢定結果發現創業公司的每股盈餘、資產報酬率、權益報酬 率、營收成長率與權益報酬成長率顯著較高。上市上櫃後下一年度的 營運績效比較,創業公司只有營收成長率能展現顯著較佳的績效,其 餘營運效率並無顯著差異。 柯美滿(民 92)研究投資後管理的各項議題,並對投資後追蹤 監控方式加以探討。透過國內外創業投資事業投資後管理的文獻,整

方式,對中華民國創投業及創投專家進行問卷調查,以瞭解業界投資 後管理追蹤監控方式各要素的權重。追蹤監控層級架構有助於創投業 情境的了解、分析, 採取最佳對策協助支援被投資公司,使被投資 公司達到最好的績效。該研究之結論如下: 一、創投公司在被投資公司擔任董事,其追蹤監控方式的權重值依序 為(一)重大決策的同意(二)經營策略的制定(三)獲利率。 二、創投公司在被投資公司不擔任董事,其追蹤監控方式的權重值依 序為(一)獲利率(二)財務結構(三)相關產業網路資訊及研 究。 三、創業投資過程中的「管理監控」與精心「評估投資項目」和策劃 「設計投資協議」一樣重要。 四、追蹤監控的最主要目的是降低風險,提高投資報酬率。 五、追蹤監控的最重要考量是被投資公司股權的適時出脫。 林榮源(民91)為了深入瞭解創業投資事業投資後管理的重點, 探討創業投資事業所投資之高科技事業,在種子期、創建期、擴充期、 成熟期及重整期之投資後管理工作重點是否有所差異,也探討不同之 成立時間、投資公司家數、管理創業投資基金總額,對創業投資事業 所投資高科技事業各事業發展階段之投資後管理重點之異同。經由問 卷調查及後續統計分析,在各期中前三項管理重點,以「參與董監事 會及股東會」最被重視,「對被投資公司異常管理對策之建議」次之, 「新投資案源之開發」再次之。另外,在各期中後三項管理重點,以 「新顧問案源之開發」最不重視,應是這項工作非創業投資公司最主 流之業務。另外,「對非上市/上櫃/興櫃個股持股比例調整之建議」及 「被投資公司上市/上櫃/興櫃個股出脫之建議」,由於一般創業投資公 司對於被投資公司通常在上市/上櫃/興櫃後才會進行出脫,因此,「對 非上市/上櫃/興櫃個股持股比例調整之建議」次最不重視,「被投資公 司上市/上櫃/興櫃個股出脫之建議」再次之。而種子期與創建期前三 項與後三項皆相同,應是公司皆在研發及量產階段,所以看法一致。 至於在種子期與創建期之最不重視管理重點「對非上市/上櫃/興櫃個

股持股比例調整之建議」,在成熟期卻變成最重視之管理重點,應是 種子期與創建期離上市、上櫃仍遠,但成熟期卻是即將上市、上櫃。 總之,各個事業發展階段其投資後管理重點是不同的。而研究結果發 現各個事業發展階段依成立時間、投資公司家數及管理創業投資基金 總額,投資後管理重點工作前三項、後三項,雖稍有差異,但並無重 大之差異存在。因此創業投資公司管理者需依不同事業發展階段,訂 定不同之投資後管理重點,以利創業投資事業做好投資後之經營管 理。 高雄生(民 90)研究創投公司對投資戶應採取何種管理方式, 而透過對中盈公司的案例研究、問卷調查及其他創投公司人員訪問發 現創投公司在投資後管理方面大多採取下列五項管理方法:一、分級 管理,二、定期追蹤,三、經營資訊定期收集,四、適當時機予以出 脫,五、資產及檔案管理。創投公司依據上述管理方法,將投資戶分 為重要戶、一般戶、問題戶、停業戶、列管戶等五大類,予以參加董 事會監控重大決策、由財務報表監控公司、定期電話諮詢公司業務狀 況、定期訪視公司業務狀況、進駐管理人員等方式進行投資後管理。 經問卷調查分析,一般創投公司認為投資後管理最常運用,且最有效 的方式是:參加董事會監控重大決策、由財務報表監控公司、定期電 話諮詢公司業務狀況及定期訪視公司業務狀況。若以被投資公司(投 資戶)之重要性來區分,一般創投公司認為投資後管理最常運用在重 要戶、一般戶及問題戶,對於停業戶、列管戶由於管理之效果不大, 相對較少予以管理。台灣地區與美國創投公司的時間分配上有相當大 的差異,美國創投公司花費 75﹪的時間在投資後管理,而台灣地區 的創投公司只花費36.6﹪的時間在投資後管理,值得台灣地區的創投 公司思索改進。 而在投資後管理方面的問題大約可分為九項,分別為:一、投資 戶營運情況較原先預估落後。二、經營團隊溝通不良或流失。三、產 品良率的提升或銷售管道的擴展需要協助。四、管理制度不健全。五、 營運資金不足,有資金缺口。六、公開發行、上市(櫃)程序費時費 力。七、上市(櫃)後需配合投資戶需求進行股票操作。八、防止外 人不善意的購併。九、其他法務問題。針對上述問題,本論文已逐項

提出淺見。除此之外,另對創業投資事業的建議事項分為下列五點: 一、投資後管理制度化 二、投資後管理落實化 三、創投事業巨型化 四、創投事業結盟化 五、以經驗為師 陳翠萍(民 90)探討直接投資領域中投資後有關個案管理之各 項議題。大多數之創投公司是憑藉著個別創投家由實務中所累積之豐 富經驗來執行一般所謂之投資後段管理。透過深入訪談及敘述性分 析,探索並整理創投家們如何管理已投資之個案,並研究相關之管理 議題,涵蓋主題包含對被投資公司之監督方法、創投家與被投資公司 之互動關係、創投家對個案之涉入程度對投資結果之影響、創投家如 何處理已無成功希望之投資案、以及創投家對投資案更深之涉入是否 能防止投資案的失敗等,而得結論如下: 一、 個案情況差別過大,並無最適之投資後管理策略存在。 二、 創投家個人之專研是投資後管理相當有用之無形資產。 三、 投資案之退出機制應是投資後管理之最重要考量。 四、 創投家之人脈網絡在投資後管理佔有相當重要之地位。 江萬齡(民 75)認為創業投資事業於投資撥款後,對被投資公 司之管理,影響投資案之成效甚巨,其對被投資公司之管理原則如下: 一、被投資公司管理之基本原則: (一) 制度化原則:建立完整制度,制定完善之規章準則。 (二) 重點性原則:選擇重要項目,重點管理。

(三) 企業個體原則(Separate Entity Principle):尊重投資標的公 司之體制及行政系統,避免過度干預。

二、被投資公司管理之執行策略: (一)分級管理原則:

依被投資公司經營績效之好壞,事業之重要性及影響 程度將其分級管理,不同等級公司予以不同的管理。 (二)重點管理原則: 1. 經營績效:以經營績效指標管理如:業務成長率、淨利 成長率、每股盈餘、負債比率等。 2. 組織結構:組織結構是否健全。 3. 管理制度:管理制度是否完備。 4. 經營方向:經營方向是否正確。 5. 營業預算:實施成果與營業預算比較。 6. 資本支出:資本支出適當與否影響公司成敗至巨。 (三)分業管理原則: 按行業別與以管理,可達到專業分工集中管理之效。 三、執行方式: (一) 定期分析:針對定期之財務及營運資料作重點式的分析。 (二) 不定期查核:針對偶發事件或重點事項個案查核。 (三) 專案研究:針對事件進行專案研究,作全面性分析。 黃秋藤(民 80)以 27 項參與活動來了解創業投資公司的參與被 投資公司經營管理程度,結果發現在「擔任董監事」、「協助股票上 市規劃」、「由財務報表監督財務績效」、「危機與問題處理」、「 監督營運績效」、「定期電話諮詢公司業務狀況」、「提供經營管理 諮詢」、「擬定經營策略」、「協助與同業建立關係」與「支援協助 管理」等項目參與較深。而創業公司參與較少的項目有「與應徵者協 商雇用事項」、「人事更替」、「人員激勵」、「選擇供應商」、「 進駐管理人員」與「調派財務人員改善財務會計制度」等。

表 2-4、創投業者之經營管理參與方式 因素 名 稱 包 含 之 指 標 尋求管理團隊成員 遴選管理團隊成員 人事更替 一 人事參與 人員激勵 定期電話諮詢公司業務狀況 由財務報表監督財務績效 提供經營管理諮詢 協助開發產品或服務 權益融資管道 技術技援 協助與同業建立關係 二 諮詢參與 協助找尋顧客或供應商 擔任與其他投資者間之聯繫 派財務人員改善財務制度 監督營運績效 三 監督管理 進駐管理人員 評估行銷計劃 四 行銷參與 擬定行銷計劃 支援協助管理 危機及問題處理 協助股票上市規劃 擬定經營策略 五 策略參與 擔任董監事

加強稽查控制工作 選擇供應商 六 稽核控制 與應徵者協商僱用事項 七 負債融資 負債融資管道 資料來源:黃秋藤(民80) 蔡志明(民81)的研究認為: 一、 創業投資公司之投資股權比率與被投資公司績效,並無顯著的 關係,然有代理問題對公司績效有負面影響的跡象。 二、 有無創投投資之公開發行公司,兩者在績效平均值上,並無顯 著性的差異,但在公司績效的變異性上,有創投投資的公司之 變異性較低。 三、 多家創投投資與僅一家創投投資的被投資公司,在公司績效平 均值上並無顯著性的差異,但是只有一家創投投資參與之公司 ,在營收成長率與權益報酬率之變異性較低。 四、 創業投資公司八項投資後管理活動,經因素分析法縮減為四主 要因素(拜訪諮詢、人員參與、誠信驗證與管理時間),並經 集群分析分為兩個群落。兩群落在投資後管理模式上的區別, 在於人員參與的多寡,然在公司績效上並無顯著的差異。 黃仁傑(1994)以創投公司科技事業投資報酬率及其監督行為進 行研究,以國內創投公司個別投資案為研究對象,發現創投公司對被 投資公司的持股年限平均為 2.94 年,每件投資案隻金額約為一千五 百萬元,平均每一家創投公司翌年進行 9.54 件之投資案,年報酬率 為35.4﹪。在監督行為方面,我國創投公司對被投資公司最常提供的 協助是與財務面有關的監督行為,例如協助被投資公司股票上市規劃 、協助尋求其他股東等;又創投公司所進行的監督行為愈是與外部溝 通及行銷有關,對其經營績效愈有正面的影響。 蘇高毅(民86)研究認為: 一、 在同是有創投公司投資的公司當中,創投持股比率與營運效率 與資產利用效率存在有負項且顯著的關係。]

二、 在同是有創投公司投資的公司當中,有創投公司派任代表擔任 董監事的企業在經營績效指標獲利能力一項表現較差。 三、 是否有創投公司參與或者是參與程度不同,與企業經營績效、 事業風險並無顯著關係。 劉怡君(民87)研究認為: 一、 有創投參與的公司能縮短公司從成立至上市(櫃)所需的時間, 此外,在初次上市(櫃)所發行的規模方面,有創投參與的公 司其規模也較大。在內部人持股比例方面,有創投以及沒有創 投參與的上市(櫃)公司則沒有分別。 二、 在績效表現方面,大多數的實證結果均顯示有創投參與以及沒 有創投參與的上市(櫃)公司兩者之間並無顯著差異。 三、 大多數的迴歸分析均顯示所有創投參與的加數與被投資公司的 績效成反向關係,即所參與的創投家數愈少、被投資公司的績 效表現愈好;而創投公司擔任被投資公司董、監事席位的數目 愈多時,績效表現愈好;此外,創投成立的時間對於被投資公 司的績效變化則無顯著影響。 四、 探究創投持股比例與被投資公司績效表現兩者之關係,發現當 創投對於被投資公司持股比例較大時,被投資公司的績效表現 愈好,反之,則愈差。 學者蔡敏菁(民91)以問卷方式對國內 13 家創業投資管理基金 公司調查,歸納得到創投公司所提供的協助包括「財務」、「技術、 生產」、「管理服務」、「建立對外關係」、「行銷」與「人事」等 六大項。 一、 財務服務:包括(一)直接提供資金;(二)協助創業家募集 資金,形成投資人團隊;(三)協助向金融機構貸款;(四) 改善會計稽核制度;(五)協助規劃股票上市。 二、 技術、生產服務:包括(一)與國外訂定技術合作契約或技術 移轉;(二)協助開發生產技術;(三)協助建廠規劃;(四 )協助自國內技術研究機構或輔導單位處取得開發專案;(五 )協助進行生產作業規劃。 三、 管理服務:包括(一)協助評估公司管理績效;(二)協助進 行經營規劃;(三)提供法律與公共關係諮詢服務;(四)幫

助創業家擬定投資計畫;(五)建立或改善內部管理制度;( 六)參與董事會,協助解決重大決策。 四、 建立對外關係:包括(一)介紹有潛力的供應商或購買者;( 二)增加公司與同業的關係;(三)協助尋找策略聯盟對象。 五、 行銷服務:包括(一)提供產品未來市場趨勢;(二)提供產 品的行銷通路;(三)協助拓展國際行銷。 六、 人事服務:包括(一)幫助解決薪資報酬問題;(二)提供管 理人才、協助人才招募;(三)協助訓練公司員工。 與一般投資公司或金融機構相比較,創投資本家特別重視對新創 企業的支援參與協助,在輔助階段中對被投資企業提供輔導服務,增 加其價值,令其茁壯,其最終目的是增加投資報酬率。 吳明修(民79)提出國內創投對於被投資公司的參與活動包括: 一、 參加董事會監控重大決策 二、 由財務報表監控公司業務 三、 進駐管理人員 四、 定期電話諮詢公司業務 五、 調派財務人員,並改善公司會計財務制度 其中黃秋藤(民 80)也提出「擔任董監事」為各類型的創業投 資對被投資公司之共同參與方式。「業務/技術支援」的活動參與則常 因被投資公司的類型不同而有不同的參與程度,至於在「人事」方面 的參與程度則較低。 藉由國內外相關論文的整理,得到國內外創投參與行為之差異。 一、國外創投公司: 本研究整理之表 2-5 得知國外創投最常參與項目為:「尋找與遴 選管理團隊成員」、「為其擬定經營策略」、「協助其開發產品或服務」、 「協助尋找權益融資管道」等。 二、國內創投公司:

本研究整理之表 2-6 得知國內創投公司最常參與項目為:「規劃 經營策略」、「監督營運績效」、「擔任被投資公司的董監事」等。

表 2-5、國外創投的參與行為 研究者 項目 Gorman & Sahlman (1989) Tony Lorenz (1985) David Silver (1985) Raphael & Lawrence (1990) Macmillan & Knlow (1988) 尋找管理團員 ★ ★ ★ ★ ★ 與應徵者協商 雇用事項 ★ ★ ★ 人員激勵 ★ 人事更替 ★ ★ 擔任其他投資 者間聯繫 ★ ★ ★ ★ 規劃經營策略 ★ ★ ★ ★ ★ 擬定行銷計畫 ★ ★ ★ 評估行銷計畫 ★ ★ ★ 協助開發產品 或服務 ★ ★ ★ ★ 協助找尋顧客 或經銷商 ★ ★ ★ 選擇供應商 ★ ★ ★ 技術支援 ★ ★ ★ 支援協助管理 ★ ★ 提供經營管理 諮詢 ★ 加強稽查控制 工作 ★ 進駐管理人員 ★ 定期電話諮詢 業務狀況 ★ ★ 調派人員改善 財務制度

研究者 項目 Gorman & Sahlman (1989) Tony Lorenz (1985) David Silver (1985) Raphael & Lawrence (1990) Macmillan & Knlow (1988) 負債融資管道 ★ ★ ★ 權益融資管道 ★ ★ ★ ★ ★ 財務報表監督 財務績效 ★ 擔任董監事 ★ ★ 危機及問題處 理 ★ ★ ★ 監督營運績效 ★ ★ ★ 協助股票上市 規劃 ★ 協助與同業建 立關係 ★ ★ 資料來源:本研究整理。

表 2-6、國內創投的參與行為 資料來源:本研究整理。 研究者 項目 王美蘭 (1984) 陳振祥 (1985) 白俊男 (1985) 吳明修 (1990) 黃秋藤 (1993) 許蕙婷 (1996) 尋找管理團員 ★ ★ 與應徵者協商雇用事項 人員激勵 ★ 人事更替 ★ ★ ★ 擔任其他投資者間聯繫 ★ 規劃經營策略 ★ ★ ★ ★ 擬定行銷計畫 ★ ★ 評估行銷計畫 ★ 協助開發產品或服務 ★ 協助找尋顧客或經銷商 選擇供應商 技術支援 ★ 支援協助管理 ★ ★ ★ 提供經營管理諮詢 ★ ★ 加強稽查控制工作 ★ 進駐管理人員 ★ ★ ★ 定期電話諮詢業務狀況 ★ ★ 調派人員改善財務制度 ★ ★ 負債融資管道 ★ 權益融資管道 ★ 財務報表監督財務績效 ★ ★ ★ 擔任董監事 ★ ★ ★ ★ ★ 危機及問題處理 ★ ★ 監督營運績效 ★ ★ ★ ★ 協助股票上市規劃 ★ ★ 協助與同業建立關係 ★

蔡彥正(民 91)透過問卷調查及專家訪談來探討我國創投事業 對被投資公司之參與行為研究,其研究結果主要如下: 一、 透過因素分析,萃取出台灣創投事業之參與行為因素,分別為 「財務協助」、「上市規劃」、「技術支援」、「生產支援」、「行銷 參與」、「人事參與」、「諮詢服務」、「擔任董監事」、「監督管理」、 「策略規劃」。 二、 被投資公司最需要的參與行為是「策略規劃」、「財務協助」、「諮 詢服務」三項因素;創投公司參與程度最深的為「擔任董監事」、 「財務協助」、「策略規劃」此三項因素。 三、 不同事業階段會造成被投資公司對參與行為需求程度差異;不 同的投資事業階段亦會造成創投對被投資公司的參與程度差 異。 四、 在四個事業階段中,除了雙方均較為重視「財務協助」、「策略 規劃」兩項因素,均較不重視「生產支援」此項因素,其餘各 項因素,被投資公司需求程度與創投實際參與程度均有顯著差 異。 五、 由於「創業家的特性」、「國內資本市場的特色」、「創投的專業 素養不夠」及「雙方的互動不足」,四項因素交互影響下,形成 我國創投產業特殊的發展型態。 綜上以上文獻所述,本研究將創投對投資標的投資後管理之服務 內涵以財務、技術與生產、行銷、經營管理、對外關係等構面整合分 類如下表:

表2-7、創投對投資標的之投資後管理服務內涵之整合 創投之投資後 管理協助 投資後管理協助之內涵 資料來源 財務協助 1. 提供不同階段所需資金 2. 協助對金融機構的申貸 3. 尋找聯合投資的對象 4. 擔任與其他投資者間聯繫 5. 改善會計、稽核制度 6. 協助股票上市規劃 7. 財務診斷與監控 蔡敏菁 許蕙婷 蔡彥正 許蕙婷 黃秋藤 蔡敏菁 Macmillan 技術、生產協助8. 促成國內、外技術合作或技術移轉 9. 協助自國內技術研究機構或輔導單 位處取得技術開發專案 10. 協助建廠規劃 11. 協助生產作業規劃 12. 協助開發新的技術、產品或服務 許蕙婷 蔡彥正 許蕙婷 許蕙婷 Gorman&Sahlman 行銷協助 13. 擬定行銷計畫 14. 評估行銷計畫 15. 分析產品的未來市場趨勢 16. 協助拓展產品的行銷通路 David Silver 許蕙婷 蔡彥正 蔡敏菁 人事協助 17. 推薦管理人才 18. 推薦專業技術性人才 19. 人員更替 20. 進駐管理人員 21. 建立人事訓練制度 許蕙婷 許蕙婷 黃秋藤 Tony Lorenz 許蕙婷 經營管理協助 22. 規劃經營策略 23. 監督營運績效 24. 內部管理制度的諮詢與服務 25. 參與董事會,訂定重大方針 26. 協助專利及智慧財產權建置與保護 27. 提供法律的諮詢服務 Tony Lorenz 許蕙婷 本研究 David Silver 蔡彥正 蔡彥正

創投之投資後 管理協助 投資後管理協助之內涵 資料來源 29. 增加公司的同業關係 30. 協同尋找策略聯盟的對象 黃秋藤 蔡敏菁 其他協助 31. 參與危機處理 Macmillan 資料來源:本研究整理