信託業與證券投資信託事業競合分析之研究

117

0

0

全文

(2) 信託業與證券投資信託事業競合分析之研究 The Study of Competition and Cooperation Analysis between Trust and Securities Investment Trust Industry 研 究 生:黃文彥. Student:Wen-Yen Huang. 指導教授:楊. Advisor:Dr.Chyan Yang. 千. 國 立 交 通 大 學 管理學院碩士在職專班經營管理組 碩 士 論 文. A Thesis Submitted to The Master Program of Business and Management College of Management National Chiao Tung University in partial Fulfillment of the Requirements for the Degree of Master of. Business Administration June 2004. Taipei, Taiwan, Republic of China. 中華民國九十三年六月.

(3) 信託業與證券投資信託事業競合分析之研究. 研究生:黃文彥. 指導教授:楊 千. 國立交通大學管理學院碩士在職專班經營管理組 摘. 要. 本文是以比較信託業者所經營之「共同信託基金」與投信業者所經營之「證券 投資信託基金」,兩項產品在法規、架構之不同來探討兩種產業的競爭與合作關係。 先利用五力模型、價值鏈模型分別找出兩種產業在經營兩項產品之機會、威脅、優 勢與劣勢後,再藉由 SWOT 模型將其整合並分析出在面對各種環境條件下,兩種產 業永續經營之因應之道。其分析結果整理如下: 1.在信託業者 SWOT 分析表中,發現信託業者有著行銷與銷售經驗豐富、企業形 象良好、銷售通路廣大、產品間差異性大等優點,但卻有著研究經驗不足、產 品開發能力不足、缺乏操作績效可供檢視、與替代品有強大威脅等缺點。而在 2×2 競爭策略矩陣中,在四種環境下,有三種環境是應該與異業(投信業)進行 策略合作,而只有一種環境是應採取競爭手段。 2.而在投信業者 SWOT 分析表中,可以明顯看出投信業者有著研究能力強、操作 基金經驗豐富、專業人才素質高、品牌忠誠度高等優點,但卻有著銷售管道受 制他人、產品同質性高與同業競爭激烈等缺點。而在 2×2 競爭策略矩陣中,在 四種環境下,只有一種競爭策略是應該與異業(信託業)者進行策略合作,但有 三種競爭策略是應該加強競爭關係。 但由兩種產業之 SWOT 分析表中,可以很明顯看出,信託業者之優勢與機會恰 好都是投信業者之劣勢或威脅;而投信業者之優勢與機會也恰好為信託業者之劣勢 或威脅。因此兩者無論在內部條件抑或是外部條件上都存在互補關係。本文研究之 結果認為,信託業與投信業可透過加強彼此之合作關係,讓一方能設計出更多符合 客戶需求之產品,而另一方也能讓舊客戶關係更為鞏固及拓展新的銷售通路,並減 少不必要之利益衝突與成本之耗損。 關鍵詞:信託業、投信業、共同信託基金、證券投資信託基金、五力模型、價值鏈 分析、SWOT 模型。. i.

(4) The Study of Competition and Cooperation Analysis between Trust and Securities Investment Trust Industry Student:Wen-Yen Huang. Advisors:Dr.Chyan Yang. The Master Program of Business and Management College of Management National Chiao Tung University. ABSTRACT This thesis studies the relationship of competition and cooperartion between common trust funds operated by the trust business and security investment trust funds operated by the security investment trust industries. To start with, using five force model and analysis of value chain to separately find out the strengths , weaknesses, opportunities and threats of the two products. Then , using the SWOT 2×2 matix model to find out the best ways to continue working. The results show that the strengths and opportunities of the trust business are the weaknesses and threats of the security investment trust industries. And the strengths and opportunities of the security investment trust industries are also the weaknesses and threats of the trust business. Both from the internal environment and external environment, the two products closely emerge a complementary relation. The thesis suggests that the two industries should enforce the cooperation. One can design more products which satisfy the most customers, the other one can not only maintain the relationship of old customers but also expand the new sale passageways and reduce the unnecessary conflicts. Keywords: trust business, security investment trust industries, common trust funds, security investment trust funds, five force modle, analysis of value chain, SWOT model ii.

(5) 謝 本文得以順利完成,首先要感謝恩師. 辭 楊千教授過去一年來對學生辛勤的付出與指. 導;此外要感謝洪秀婉教授對學生在論文研究文獻、研究方法上的指導與建議。. 在論文口試期間,承蒙. 林國雄教授、白文正董事長、黃齊元總經理的不吝指教,. 提供本文改進之建議,使的本文得以更臻完備與嚴謹。. 在論文撰寫期間,感謝好友南源在資料蒐集與整理上的鼎力協助,並且提供本文相 當多重要的建議。. 在研究所二年期間最大的收穫,除了在專業知識的增長外,還有就是能夠幸運得與 所有經管所的師長與同學結識,回想起過去與大家生活的點點滴滴,使的這二年的學生 生活過的充實且愉快。. 最後要感謝父母家人及所有關心我的朋友,因為有你們長久以來對我無限支持與在 我背後默默的付出,才有今日的我,並且讓我能無所掛念的順利完成學業,文彥在此敬 祝大家身體健健康康、生活平平安安、事事如如意意。. 黃文彥. 謹致於台北. 國立交通大學經營管理研究所 中華民國九十三年六月 iii.

(6) 目. 錄. 中文摘要. ...........................................................................................................................i. 英文摘要. ..........................................................................................................................ii. 謝. 辭. .........................................................................................................................iii. 目. 錄. .........................................................................................................................iv. 表 目 錄. ........................................................................................................................vii. 圖 目 錄. .......................................................................................................................viii. 一、. 緒論 ..................................................................................................................1 1.1. 研究動機與背景 ..............................................................................................1. 1.2. 研究目的 ..........................................................................................................3. 1.3. 研究流程 ..........................................................................................................4. 二、. 相關文獻回顧 ..................................................................................................6. 三、. 信託業之架構、法令與市場概況介紹 ........................................................ 11 3.1. 信託之概念與起源 ........................................................................................ 11. 3.1.1. 信託之定義 .................................................................................................... 11. 3.1.2. 信託之起源 ....................................................................................................12. 3.1.3. 信託之類型 ....................................................................................................13. 3.1.4. 信託之功能 ....................................................................................................18. 3.2. 先進國家之相關經驗 ....................................................................................19. 3.2.1. 美國信託業之簡介 ........................................................................................19. 3.2.2. 日本信託業之簡介 ........................................................................................19. 3.3. 我國信託業之簡介 ........................................................................................22. 3.3.1. 我國信託業之發展沿革 ................................................................................22. 3.3.2. 我國信託業務之現況 ....................................................................................23. 3.3.3. 我國信託業之重要法律規範 ........................................................................26. 3.4. 金錢之信託 ....................................................................................................28. 3.4.1. 信託資金集合管理運用 ................................................................................29. 3.4.2. 共同信託基金 ................................................................................................36. iv.

(7) 證券投資信託事業之架構、法令與市場概況介紹 ....................................40. 四、 4.1. 證券投資信託之概念與起源 ........................................................................40. 4.1.1. 證券投資信託之定義 ....................................................................................40. 4.1.2. 證券投資信託與證券投資信託基金 ............................................................40. 4.1.3. 證券投資信託(共同基金)之起源 ............................................................41. 4.1.4. 證券投資信託之類型 ....................................................................................42. 4.1.5. 證券投資信託之特質 ....................................................................................44. 4.2. 外國證券投資信託架構 ................................................................................46. 4.2.1. 美國投資公司之經營架構 ............................................................................46. 4.2.2. 日本證券投資信託架構 ................................................................................47. 4.3. 我國證券投資信託事業之概況 ....................................................................49. 4.3.1. 我國證券投資信託事業之發展沿革 ............................................................49. 4.3.2. 我國證券投資信託事業之基本架構 ............................................................51. 4.3.3. 我國證券投資信託基金之類型及規模 ........................................................52. 4.3.4. 我國證券投資信託之重要法律規範 ............................................................55. 4.4. 全權委託投資業務 ........................................................................................57. 4.4.1. 全權委託投資業務簡介 ................................................................................57. 4.4.2. 全權委託投資業務之現況 ............................................................................65 研究方法與相關理論 ....................................................................................68. 五、 5.1. 研究方法 ........................................................................................................68. 5.1.1. 研究設計 ........................................................................................................68. 5.1.2. 研究範圍 ........................................................................................................68. 5.1.3. 研究限制 ........................................................................................................68. 5.2. 相關理論 ........................................................................................................70. 5.2.1. 五力分析模型 ................................................................................................70. 5.2.2. 價值鏈分析模型 ............................................................................................74. 5.2.3. SWOT 分析模型 ............................................................................................76 競爭優勢之比較分析 ....................................................................................77. 六、 6.1. 「共同信託基金」與「證券投資信託基金」之比較 ..................................77. 6.2. 五力分析 ........................................................................................................82. 6.2.1. 信託業之五力分析 ........................................................................................82 v.

(8) 6.2.2. 投信業之五力分析 ........................................................................................84. 6.2.3. 小結 ................................................................................................................86. 6.3. 價值鏈分析 ....................................................................................................87. 6.3.1. 信託業之價值鏈分析 ....................................................................................87. 6.3.2. 投信業之價值鏈分析 ....................................................................................89. 6.3.3. 小結 ................................................................................................................91. 6.4. SWOT 分析....................................................................................................92. 6.4.1. 策略情境分析 ................................................................................................92. 6.4.2. 競爭策略之研擬 ............................................................................................93. 6.4.3. 小結 ................................................................................................................95. 6.5. 專家訪談之意見 ............................................................................................98. 6.5.1. 訪談信託業公會盧組長 ................................................................................98. 6.5.2. 訪談投信公會劉組長 ....................................................................................99. 6.5.3. 小結 ..............................................................................................................101 結論與建議 ..................................................................................................102. 七、 7.1. 結論 ..............................................................................................................102. 7.2. 後續研究建議 ..............................................................................................105. 參考文獻. ......................................................................................................................106. vi.

(9) 表目錄 表 3-1. 日本信託種類及數量(2002 年 3 月底) ......................... 21. 表 3-2. 信託業主要業務辦理概況統計(2003 年 12 月底) ................ 24. 表 3-3. 金錢信託業務業務統計(2003 年 12 月底) ...................... 24. 表 3-4. 信託業附屬業務辦理概況統計(2003 年 12 月底) ................ 25. 表 3-5. 信託業保管業務統計(2003 年 12 月底) ........................ 25. 表 3-6. 信託業申請設置集合管理運用帳戶經金融局同意者(2004 年 3 月底) . 34. 表 3-7. 信託業申請設置共同信託基金經金融局同意者(2004 年 3 月底) ..... 38. 表 3-8. 「集合管理運用業務」與「共同信託基金」之比較 ................ 39. 表 4-1. 我國證券投資信託公司發展歷程表(2004 年 2 月底) ............... 50. 表 4-2. 我國證券投資信託基金規模彙總表(2004 年 2 月底) ............... 53. 表 4-3. 國內各投信公司資產管理規模彙總表(2004 年 2 月底) ............. 54. 表 4-4. 全權委託投資業務規範沿革 .................................... 58. 表 4-5. 全權委託投資與共同基金的比較 ................................ 64. 表 4-6. 全體事業經營全權委託投資業務統計表(2004 年 1 月底) ........... 65. 表 4-7. 全體投顧事業經營全權委託投資業務統計表(2004 年 1 月底) ....... 66. 表 4-8. 兼營投資顧問經營全權委託投資業務統計表(2004 年 1 月底) ....... 66. 表 4-9. 投信公司經營全權委託業務之資金規模(2004 年 1 月底) ........... 67. 表 5-1. 影響產業競爭之因素 .......................................... 73. 表 5-2. SWOT 矩陣 ................................................... 76. 表 6-1. 信託業與投信業之「五力分析」比較表 .......................... 86. 表 6-2. 信託業專業人員通過資格審定統計表(2003 年 12 月底) ............ 88. 表 6-3. 投信業人力素質一覽表(2000 年 12 月底) ........................ 90. 表 6-4. 信託業與投信業「價值鏈分析」比較表 .......................... 91. 表 6-5. 信託業者經營「共同信託基金」之 SWOT 分析表 ................... 92. 表 6-6. 投信業者經營「證券投資信託基金」之 SWOT 分析表 ............... 92. 表 6-7. 信託業與投信業之 SWOT 競爭策略比較表 ......................... 95. 表 6-8. 信託業與投信業競爭策略之研擬 ................................ 96. 表 6-9. 信託公會與投信公會訪談結果比較表 ........................... 101. vii.

(10) 圖目錄 圖 1-1. 研究流程圖 ................................................... 5. 圖 3-1. 契約信託法律關係 ............................................ 11. 圖 3-2. 信託之種類 .................................................. 13. 圖 3-3. 金錢信託業務之分類 .......................................... 29. 圖 3-4. 集合管理運用之定義 .......................................... 30. 圖 3-5. 共同基金決策流程圖 .......................................... 38. 圖 4-1. 日本之特殊二元構造之信託關係 ................................ 48. 圖 4-2. 投資信託事業基本架構圖 ...................................... 51. 圖 4-3. 全權委託投資業務法規架構圖 .................................. 59. 圖 4-4. 全權委託業務管理結構圖 ...................................... 60. 圖 4-5. 投資人進行全權委託投資流程圖 ................................ 61. 圖 5-1. 五力競爭模型 ................................................ 70. 圖 5-2. 價值鏈模型 .................................................. 74. 圖 6-1. 「共同信託基金」與「證券投資信託基金」之比較一覽表 .......... 81. 圖 7-1. 信託業競爭力之評價圖 ………………………………………………….103. 圖 7-2. 投信業競爭力之評價圖 ………………………………………………….103. 圖 7-3. 信託業與投信業競爭力之評價圖 ............................... 104. 圖 7-4. 信託業與投信業合作之綜效評價圖 ............................. 104. 圖 7-5. 信託業與投信業者未來合作之架構圖 ........................... 104. viii.

(11) 一、緒論 1.1. 研究動機與背景 我國證券投資信託事業發展甚早,從七十二年五月二十六日財政部證券暨期貨. 管理委員會發佈「證券投資信託事業管理規則」後,發展至今已有二十餘年的歷史。 依據財政部證券暨期貨管理委員會的統計資料〔1〕,截至九十三年二月底為止,國 內共有四十三家證券投資信託業者,總計募集四百二十七支基金,基金規模合計新 台幣 29,762 餘億元。 在信託業方面,我國「信託法」及「信託業法」已分別於民國八十五年元月及 八十九年七月頒布施行,依據中華民國信託業商業同業公會統計資料,截至九十二 年底為止,國內共有五十七家信託業者,其中均以銀行業兼營信託業務為主,依據 公會民國九十二年年報〔2〕,國內信託資金餘額達 16,242 餘億元。 「信託業法」在立法初期,原無規定信託業者得募集共同信託基金,信託業除 經委託人指定營運範圍或方法外,並不得投資運用於「證券交易法」第六條規定之 有價證券。惟在八十九年六月三十日立法院三讀立法通過前,在朝野之運作下,增 加信託業得募集發行共同信託基金,及信託業得全權決定運用信託財產於「證券交 易法」第六條規定之有價證券。 由於信託業發行之「共同信託基金」如投資運用於有價證券,實質上與證券投 資信託業者發行之「證券投資信託基金」並無不同;而信託業得全權決定運用信託 財產於「證券交易法」第六條規定之有價證券,實質上與投信投顧業之全權委託投 資業務並無差異。為保障投資大眾權益及避免造成一國兩制之不公平競爭現象,讓 信託業、投信及投顧業三個行業能於同一法令規範之下,以良性之自由競爭一同發 展我國資產管理業務,因此於「信託業法」第八條第二項規定:共同信託基金以投 資證券交易法第六條之有價證券為目的者,應依證券交易法有關規定辦理。並於第 十八條第一項後段規定:信託業…將信託財產全權決定運用於證券交易法第六條規 定之有價證券或期貨交易法第三條規定之期貨時,並應向證券主管機關申請兼營證 券投顧業務。. 1.

(12) 前述規定在八十九年七月十九日總統公布施行後,由於金融局及信託業公會對 於上開法條之適用仍有爭議。經財政部邀集證期會、金融局、信託業公會及投信投 顧公會協商後,決議由投信投顧公會協調信託業公會意見,向證期會提出修正之建 議。此外,為使信託業能儘快上路,更協議先依「信託業法」第十七條第十二款: 經主管機關核准辦理之其他有關業務之規定,請證期會就信託業已依「信託業法」 第十八條第一項後段規定申請兼營證券投資顧問業務之案件,依投信投顧公司申請 經營全權委託之管理規範進行准駁,使得經營信託業務之信託業者亦得以委任關係 經營全權委託投資業務。 「信託業法」自施行以來,信託業者推出的信託商品規模已達一兆餘元,大多 數係投資運用於有價證券,對於證券市場的影響不亞於證券投資信託及證券投資顧 問業者。因此由於法令上業務範圍的規定,使得原本業務上涇渭分明的證券投資信 託業者與信託業者產生了業務屬性上的重疊與直接競爭關係。 本文的研究動機在於探討前述二業者產業上的特性與主要差異,期能從中歸 納、尋找出二業者業務發展的均衡之道。. 2.

(13) 1.2. 研究目的 國內四十三家證券投資信託業者及五十七家信託業者所管理的資產多達 3 兆餘. 元,而證券投資信託業與信託業又分屬「證券投資信託事業管理規則」與「信託業 法」所規範,但二者間卻產生相互可經營對方業務的重疊與競爭關係,由於二者管 理的資產規模與金額鉅大,對整體金融環境生態的發展與國民財富的運用與保管之 影響甚為深遠,因此本文的研究目的在於希望能從對此二產業的研究分析中,利用 相關的科學研究方法,分析歸納二者業務經營上之優劣,並探討二者之競爭可否為 消費大眾帶來利益及法令的設計上是否合宜,最後提出相關研究建議,以供日後財 產管理業務規劃及後續相關研究之參考。. 3.

(14) 1.3. 研究流程 本文內容茲分為以下章節: 第一章. 緒論;簡介研究背景與動機、研究目的及各章節之研究流程。. 第二章. 相關文獻回顧;探討國內學者相關研究文獻。. 第三章. 信託業之架構、法令與市場概況之介紹。. 第四章. 證券投資顧問事業之經營架構、法令與市場概況之介紹研究方法。. 第五章. 研究方法與相關理論;說明本文之研究設計、限制,並介紹本文所採 用之相關理論工具。. 第六章. 競爭優勢之比較分析;比較信託業經營之「共同信託基金」與投信業 經營之「證券投資信託基金」之不同。再分別藉由五力模型、價值鏈 模型與 SWOT 模型,分析兩種產業在經營類似業務上之競爭態勢,與 提出相關之因應競爭策略。最後總結出兩種產業未來可能發展之方向。. 第七章. 結論與建議;將本文之研究結果及發現做總結說明,並建議未來相關 研究可著重探討之方向。. 4.

(15) 研究動機和目的. 相關文獻回顧. 信託業之架構、法令. 投資信託事業之架構、. 與市場概況之探討. 法令與市場概況之探討. 研究方法與比較分析. 結論與建議. 圖 1-1 研究流程圖 資料來源:本研究整理。. 5.

(16) 二、相關文獻回顧 有關探討信託業與投信業競爭與合作關係之文獻,主要可分為三大部分:第一 部份為單獨探討有關信託業之發展與競爭態勢;第二部分為單獨探討投信業之發展 與競爭態勢;第三部分為綜合分析有關兩種產業在法令上與架構上之競爭態勢。將 分別簡述如下: 1.有關信託業之發展與競爭態勢之研究 (1)陳春山〔3〕於「提昇信託業長期競爭優勢之法制改造芻議」中,提及我國信 託業之發展欲形成長期競爭優勢的幾項要件: c與政府建立策略伙伴關係。 d提升業務能力。 e與退休金管理制度相結合。 f建立信託業有價證券之管理能力與法制空間。 g廣泛運用信託制度達生公益目的與協助弱勢族群。 h排除信託業者之經營障礙。 i發展初期以商事信託為主,後期再漸漸加入個人信託。 j避免信託濫用而維持社會信賴度 (2)孫玉嬌〔4〕於「論金融資產證券化與利益衝突之監理—以共同信託基金為 中心」一文中,提及伴隨著金融自由化與國際化,多項金融管制逐漸解除, 且大幅開放新銀行設立下,更加速銀行業者間的激烈競爭,再加上直接金融 管道的暢通,企業以間接籌資的比重不斷減少,銀行傳統存放業務的利潤也 急遽萎縮;又因國內房市景氣未見起色,部分企業傳出財務危機,地雷股陸 續引爆,造成銀行資產品質逐漸惡化。在上述種種不力之因素下,「金融資 產證券化條例」的頒佈施行,彷彿一場及時雨,不但可以提高金融資產的流 動性,也可協助金融機構改善資產負債管理,提高銀行自有資本比率及經營 績效。而「金融資產證券化條例」中明文規定金融資產證券化將採行「信託 制度」,並明訂受託機構(Trustee),且又以「信託業法」所稱之「信託業」 為限。銀行將其金融資產信託於信託業者,信託業得以信託之資產為基礎, 選擇募集發行「共同信託基金」(Common Trust Fund)等金融工具進行資產 證券化。由此觀之,在進行金融資產證券化的過程中,信託業若能掌握此項 利基,研究如何妥善運用共同信託基金來達成管理之目標,不但可在條例頒 佈之初就先搶下部分之市場,更可為業者帶來豐厚之利潤。 6.

(17) 2.有關證券投資信託事業之發展與競爭態勢之研究 (1)張惠霖〔5〕於「我國證券投資信託業之競爭態勢與價值鏈分析之研究」一文 中,藉由問卷調查之方法,歸納出以下六項投信業之關鍵成功因素: c旗下基金績效的整體表現。 d良好的企業形象與信譽。 e提供完善的服務與品質。 f綿密的行銷通路。 g完整的產品線。 h素質整齊且穩定性高的基金經理人。 (2)楊景評〔6〕於「影響共同基金規模之因素-以台灣市場為例」一文中,認為 基金是投信公司的產品,基金規模則代表投信公司的產出,基金規模的大小 則影響投資公司的獲利。因此利用 OLS 等相關統計模型,為外資型、成長型、 國際型與平衡型共同基金,找出規模因素。實證結果發現影響共同基金之規 模因素包括: c個體因素:基金之股票交易額、基金之淨資產價值。 d總體因素:投信市場價值、貨幣供給額、利率。 (3)宋文琪〔7〕於「股票開放型共同基金投資人投資行為研究--以怡富投信基金 投資人為例」一文中,利用怡富投信投資人的實際交易資料,作為分析國內 共同基金投資人投資行為的樣本。研究中結果發現了以下諸多與基金投資人 行為相關的事實: c股市景氣的榮枯。 d投資人為自然人或法人。 e男性或女性。 f投資者的年齡層。 g特定期間內客戶持有基金之總市值。 (4)楊逸楓〔8〕於「由共同基金受益人的專業能力、自主性高低看共同基金差異 行銷的探討」一文中,將共同基金投資者分為,自主性高專業性低、自主性 高專業性高、自主性低專業性低與自主性低專業性高等四大集群,且對之分 別進行問卷調查,最後利用「非階層式集群分析法」(K-Means) ,分析投資 人對基金的自主性狀況與專業能力高低是否影響投資理財行為。研究結果發 現,各集群在以下幾項變數上存在顯著的差異性:. 7.

(18) c性別 d年齡。 e教育程度。 f職業。 g風險承擔度。 h投資基金種類。 i基金持有時間。 j情報來源。 k情報內容。 l影響投資決策因素。 對行銷平台整合認同度。 由此可知,各投資集群之間存在相當顯著不同的投資行為現象,因此基金公 司與銀行不論是在客戶關係管理上,或是基金的行銷工作上,都必須根據不 同集群客戶屬性擬訂不同的服務策略與理財建議,方可有效的達到客戶滿意 與客戶服務的目的。然而,現在的市場誰能掌握客戶行為的意向,提供適合 不同集群客戶的產品與服務的企業,將會是市場未來的領導者。 (5)謝碧芳〔9〕於「英華投信之策略發展研究」一文中,藉由個案研究之方式並 輔以吳思華博士所著策略九說之架構,探討該公司在營運範疇、核心資源與 策略網路面之策略構面變化及各策略構面間作為之配合,另在價值/效率、能 耐/結構與實力/體系競技場之策略演進過程。研究結果發現其個案未來要保 有競爭優勢須掌握以下之要件: c在法令許可的投資範圍內,應不斷以創新的概念發行類股型基金並提供完 整的國內基金產品線,擴大該公司的營運範疇。 d以盡力做好客戶的投資報酬率,積極降低客戶的交易風險和投資風險之經 營理念為出發點,形成與累積該公司之核心資源。 e以母公司集團關係及拓展銀行代銷通路,強化該公司之事業網路。 f以蓄積的核心資源實力發展多元化基金產品線之營運範疇並建構事業網 路。 g以發行基金商品及增設北中南營業據點擴大營運範疇,提供基金受益人價 值並以累積之核心資源提昇客戶服務效率,在價值與效率上二者相輔相乘 以產生更佳的能耐並進而強化該公司管理基金資產排名之結構地位。 8.

(19) h管理資產規模及客戶受益人數增加之實力的強化來自於金融銷售體系的建 立,而企業體系的建構完整,來自於不斷擴展的資產規模之堅強實力。 i運用母公司資源以發展完整的海外基金產品線。 j基金績效提昇應具連續性效果較能維持長期競爭優勢。 k提昇股票型基金的銷售能力並與債券型基金共同成長,以強化管理資產規 模結構。 (6)Woerheide〔10〕以 1972 年至 1976 年間 44 支基金作為研究對象,以探討共同 基金投資人投資基金時,是否會偏好特定的基金?結果發現: c投資人不會因為基金收費與否、基金費用的多寡而影響其基金之選擇決策。 d基金規模大小、前期基金行銷,以及前期基金績效均是影響基金淨銷售率 的顯著原因。基金規模愈大銷售成長率愈小;基金當期的銷售與前期的銷 售成績有顯著的正相關;基金的銷售比率與基金績效有正相關,但顯著性 並不高。 (7)Goetzmann&Peles〔11〕以問卷調查的方式來探討投資人投資哪些基金,以及 這些投資人是否會相信這些基金過去的表現等相關資訊,研究結果發現:投 資在表現較差基金的投資人人數與基金資產總值整體而言的比例很小,此一 結果和「市場上有眾多非理性投資人的存在」並不一致,因此投資績效仍是 決定基金銷售率之關鍵因素。 (8)Harless&Peterson〔12〕利用 Partial-adjustment Process 並轉換成 Log Normal 之迴歸分析法,分析 1980 至 1991 年之免費、成長型基金,討論是否投資人 行為與績效不佳基金有無持續性關係。結果顯示:投資人在選擇時只注重近 期績效,而會忽略系統性風險的調整,以及基金費用的不同。 (9)Alexande,Jones&Nigro〔13〕利用問卷調查的方法從六種不同銷售管道、隨機 抽樣 2000 位共同基金的投資者,希望能夠了解到共同基金投資人對成本、 投資風險認知的資訊和投資人的資訊來源。得到下列兩項與本研究相關之結 果: c大部分投資人都不甚了解基金費用與績效間的關係。 d一般較具相關知識的投資人傾向於直接向發行公司購買基金。. 9.

(20) 3.有關信託業與投信業競爭與合作關係之研究 (1)王文宇〔14〕於「信託法制與資產管理業務之規範」一文中,就信託業者與 投信業者,在經營「全權委託」業務與「基金」業務時,產生之業務上競合 問題進行研究。就其見解認為,兩者業務規範上之爭議均應以「投資人保護」 為中心,其原因分述如下: c就經營全權委託業務而言,依據現行法令之規定,由於信託業在兼營有價 證券全權委託業務時,係採取申請核發投顧執照之方式,造成受到雙重主 管機關(金融局、證期會)之管轄。而依作者之看法,倘若信託業主管機關 有能力針對全權委託業務進行有效監理,四無必要強制將信託業者納入針 對投顧業所設計之程序規範。 d而就經營基金業務規範之爭議而言,作者認為銀行如將不同信託帳戶之資 金彙總起來,一併運用或投資時,此種投資活動得不適用目前有關證券投 資信託事業之法規。因信託法律關係在本質上是以個人的信賴為基礎,因 此產生不當勸誘的可能性較低;此外,金融主管機關若得對從事此種業務 之信託業者施以適切監理,實無必要重複管制。當然,金融機構除了從信 託客戶收受信託基金外,應不得對一般大眾募集資金。 而在為文之最後也提及:應參考英國的金融服務暨市場法(The Financial Service and Markets Act 2000)採統合性立法,即該法將各種集合性投資 (collective investment scheme)規範統一立法,因此不論集合投資或共同 信託基金,均為該集合投資之概念,實務上並無區分共同信託基金之必要。 (2)王育慧〔15〕於「全權委託投資業務法律關係之研究」中,針對信託業經營 「共同信託基金」及「全權委託投資業務」時適用「信託業法」之規定與「證 券投資信託基金管理辦法」及「投顧業經營全權委託投資業務之規範」產生 之適法問題,提出應比照美國證管會以「功能管理」(Functional Regulation) 代替「業態別管理」之方法,即將「證券交易法」第十八條、「期貨交易法」 第八十二條、「銀行法」第一一五條及「信託業法」第二十九條等對集合投 資之規範整合起來,對於集合投資計畫之不同商品投資,制定於單一之共同 投資法或共同投資基金法,並基於事權統一及專業性考量,由單一主管機關 負責監督管理,如此將有助於規範之效率與投資人權益之保障。. 10.

(21) 三、信託業之架構、法令與市場概況介紹 3.1. 信託之概念與起源. 3.1.1 信託之定義 根據「信託法」第一條:稱信託者,謂委託人將財產權移轉或為其他處分,使 受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係。 同法第二條:信託,除法律另有規定外,應以契約或遺囑為之。由此可知,信託行 為的成立至少應具下列二要件〔16〕: 1.欲設立信託的人(委託人)必須要與接受信託的人(受託人)訂立契約,並且 將其財產權移轉或是設定他項權利給受託人,以使得受託人變成該財產權(信 託財產)之權利人。 2.受託人在接受財產權的移轉後,必須依據信託本旨,為信託行為鎖定之受益人 利益或特定之目的,管理或處分信託財產。 信託財產 (信託之標的). (契約內容、信託目的) 圖 3-1 契約信託法律關係 資料來源:信託法制與實務,〔16〕。. 11. ︵享受信託利益之人︶. 指示 信託本旨. 結論與建議. 信託利益. 受 益 人. ︵接受信託之人︶. 結論與建議. 受 託 人. 移轉(處分)財產. 管理. 處分. 結論與建議. 委 託 人. ︵設立信託之人︶. 簽訂契約.

(22) 3.1.2 信託之起源 信託制度之源起〔16〕,通說認為應源自於英國的用益(Use)制度。所謂「Use」, 一般認自西元七、八世紀時之拉丁語 ad opus 轉化而來,亦即英語的 on behalf of 或 for the benefit of 等字眼,即所謂代理的意思。由於當時為中古封建時代,社會結構 由國王、領主及佃戶所組成,而在此體制下,下位階層者需向其上位階層者「奉養」 (繳納租稅及服勞役)。當土地所有人死亡後,若其繼承人已成年,則需繳交鉅額 的遺產稅;未成年者,需以領主為監護人,土地由領主管理收益。若無繼承人者, 土地又「復歸」為領主所有。因此為了規避以上種種稅負,當時之英格蘭屬民遂利 用「Use」將土地產權移轉給足以信賴之人,使其為自己或自己指定之人規避大量 之稅捐負擔。 用益制度發展到後來,不但在管理不動產上使用 Use,而在管理動產與借貸權 上也同樣使用 Use。但由於用益制度顯然係以規避法律規範為目的,因此一直未獲 英國普通法院之承認,僅作為一種當事人間之「君子協定」而已,而不具有強迫履 行承諾之效力,亦即受益人並無任何要求法院強迫受託人履行其承諾之權利,普通 法院就此種事件亦無管轄之權限。但至十五世紀之後,英國衡平法院漸次發達,而 在衡平法院的判決條例的保護孕育之下,土地用益制度逐漸為社會所接受且廣泛受 到利用。直至十五世紀末,英格蘭全土已有三分之一為 Use 的型態,使得封建制度 的基礎產生動搖。於是英王亨利八世於 1535 年頒佈「用益法」(Statute of Uses), 禁止土地假 Use 方式遂行遺贈之目的。由於「用益法」制訂的目的是為增加財政收 入,故只是用於不動產之 Use,而動產之 Use 與借貸權之 Use 並不在規範之內。自 此之後,用益法效力所及之 Use,仍被稱為 Use,而不適用「用益法」之 Use,則被 稱為「信託」(Trust),乃現代信託制度之先驅。 在我國,雖自民國五十九年就已經開放信託投資公司民營,而「信託」一詞, 亦早散見於各有關法規之中,惟有關信託之定義及其法律關係,民法及其他法律中 並無規定,至信託行為在法律上之效力、信託財產之法律地位及信託關係人間之權 利義務關係為何等問題,均因信託法制之闕如而迭有爭論,而信託投資公司亦無法 經營真正之信託業務。現行「信託法」已於民國八十五年一月二十六日完成立法, 而信託業法亦於民國八十九年七月十九日公佈施行,自此以後,我國也將步入真正 的「信託時代」。. 12.

(23) 3.1.3 信託之類型 構成信託 法定信託 推定信託 (依信託發生原因) 契約信託. 設立信託. 遺囑信託. 公益信託. 宣言信託. (依信託目的) 私益信託 裁量信託 積極信託. 信. 事務信託 (依受託人作為義務). 消極信託. 託. 金錢之信託. 指定金錢信託. 特定金錢信託. 無特定亦未指定金錢信託. 動產信託 物之信託. (依信託財產屬性). 不動產信託. 無體財產權信託. 有價證券管理信託 有價證券信託. 有價證券運用信託. 有價證券處分信託 (依受託人是否 以信託為業). 營業信託(商事信託). 非營業信託(民事信託). 圖 3-2 信託之種類 資料來源:信託法制與實務,〔16〕。. 13.

(24) 1.法定信託與設立信託〔16〕 信託依法之作用成立者,稱法定信託(trust by act of law),又稱非任意信 託;依當事人行為設立者,稱設立信託(trust by act of a party),又稱任意信 託。 (1)法定信託:一般可分為構成信託(constructive trust)與推定信託(resulting trust)兩種。 c構成信託:財產所有人非基於自己之意思,而是依法應為他人利益保有財 產之情形,法律強制該所有人為信託之受託人;該受託人於擬制信託關係 期間運用信託財產之所得,應一併歸還法定委託人。依此而成立之法的信 託關係,稱構成信託,又稱擬制信託。 d推定信託:信託依當事人意思推定或依解釋而發生者,為推定信託。例如 財產所有人以他人為信託受託人而將其財產權移轉時,若未指定受益人, 依信託「確定性」法理,該信託本應因受益人之闕如而無從成立,但如可 推定財產所有人是為自己之利益設立信託,則信託關係仍然成立,是為推 定信託。 (2)設立信託:信託依當事人行為設立者,稱設立信託,包括契約信託、遺囑信 託及宣言信託(declaration of trust)。依我國「信託法」,信託之成立,除 信託關係消滅時有基於法律原因而發生之法定信託(第六十六條、第七十九 條)外,皆為設立信託。 c契約信託:信託基於委託人與受託人間之合意而成立之,稱契約信託。契 約信託除須雙方意思表示一致外,尚須有標的物之現實交付,而在受託人 接受財產權移轉或處分(即要物行為完成)之同時,信託即發生效力。 d遺囑信託: 「民法」第一千一百九十九條:立遺囑人(委託人)以遺囑,將其 財產權之全部或一部,信託予受託人,使依信託本旨,為受益人利益或為 特定目的,予以管理或處分之信託,稱遺囑信託;其效力自遺囑人死亡時 發生。 e宣言信託:財產所有人將自己財產權之全部或一部,以書面或口頭對外宣 言,今後為他人利益管理或處分之信託,稱宣言信託。由於宣言信託之委 託人兼為受託人,易滋流弊,故日、韓等國信託法中並未採納,而我國信 託法則是有限度採認,亦即僅限於法人,且是以公共利益為目的者(公益 信託)使得對外宣言自為委託人及受託人,並邀公眾加入為委託人。. 14.

(25) 2.公益信託與私益信託 信託之設立以公共利益為目的者,稱公益信託,以私之利益為目的者,稱 私益信託。私益信託均直接或間接與委託人之經濟利益相結合。故可為自益信 託。亦可為他益信託;公益信託則需以社會全盤利益為目的,故必為他益信託, 且為一典型之他益信託。 3.營業信託與非營業信託 受託人接受信託以營業為之者,稱營業信託,又稱商事信託;受託人非以 受託為業接受信託者,為非營業信託,又稱民事信託。所稱「以營業為之」, 是指以從事「接受信託」為業,亦即以收受信託報酬為目的,繼續地,反覆地 接受信託之意。 4.積極信託與消極信託 信託視受託人是否應負作為義務,可分積極信託(active trust)與消極信託 (passive trust , nominal trust)。 (1)積極信託:受託人富有積極管理或處分信託財產義務之信託,稱積極信託, 又稱主動信託。積極信託又可分為裁量信託(discretionary trust)與事物信託 (ministerial trust)二種。 c裁量信託:將信託條款之執行,委由受託人自由裁量之信託,稱裁量信託。 例如以成立數個慈善機構為目的而設立信託時,對於信託財產之分配,授 權受託人自由裁量屬之。 d事務信託:受託人僅需單純依信託條款履行其職務之信託,稱事務信託。 事務信託之受託人未被賦予裁量權,無須為判斷,故具普通常識即已足。 (2)消極信託:受託人對於信託財產不負積極管理或處分義務者,稱消極信託, 又稱被動信託。依我國「信託法」第一條:受託人需依信託本旨,為受益人 利益或特定目的,管理或處分信託財產。同法第二十二條:並應以善良管理 人之注意,處理信託事務。故消極信託並非信託法上之信託。 5.完全信託與不完全信託 依法設立,法律上無任何瑕疵之信託,稱完全信託(completely constituted trust , executed trust);法律上有瑕疵,將來可能被撤銷之信託(如限制行為能 力人未經法定代理人同意設立之信託),稱不完全信託(incompletely constituted trust , executory trust) 。在英美法上,委託人未完成信託成立之一切必要行為(如 收益之分配方法尚未確定),有待日後補正之信託,也稱不完全信託;反之, 15.

(26) 委託人已完成信託成立之一切必要行為者,則稱完全信託。 6.金錢之信託、物之信託與有價證券之信託 依信託財產屬性,信託可分為金錢之信託、物之信託與有價證券信託三類。 (1)金錢之信託:信託財產為金錢者,稱金錢之信託。金錢之信託,當事人得於 信託行為中訂定,於信託關係消滅時,對受益人以金錢為給付,亦得約定以 運用取得之信託財產現狀交付。金錢之信託,依委託人對信託財產之運用方 法及對運用標的之指示程度,又可分為三類: c指定金錢信託:金錢之信託中,委託人指定信託財產之運用方法及標的物 種類者,稱指定金錢信託。其中,信託契約規定應單獨運用信託資金者, 稱單獨運用指定金錢信託;信託契約訂有得與其他信託金共同運用,再將 收益依金額及期間交付於各受益人者,稱共同運用指定金錢信託。 d特定金錢信託:金錢之信託中,對信託財產之運用方法及標的,於信託契 約中為具體明確之特別訂定者,稱特定金錢信託。以將信託財產運用於放 款者為例,其貸放對象、金額、期間、利率、擔保條件等,均於信託行為 中訂定;以運用於股票買賣者為例,其股票類別、股票名稱、股數、交易 價格、時期等,亦均於信託行為中具體訂定。此種信託,受託人裁量權最 少。 e無特定亦未指定之金錢信託:金錢之信託中,對於信託財產之運用方法, 無特定也未指定者,稱無特定亦未指定之金錢信託,又稱無指定運用金錢 信託。對於此種信託,營業信託之主管機關一般均會以法令就信託金之運 用及管理為若干限制,以我國「信託業」法為例,為避免信託業從事股票 或不動產等高風險投資,該法第三十二條第一項對於其辦理委託人不指定 營運範圍或方法之金錢信託,及明訂其營運範圍以「現金及銀行存款」 、 「投 資公債」、「公司債」、「金融債券」、「投資短期票券」、「其他經主管機關核 准之業務」。 (2)物之信託:信託財產為金錢以外之其他財產權者,稱物之信託,可再細分為 以下三類: c動產信託:以船舶、航空器、汽車、機器設備等動產為信託財產設立之信 託,稱動產信託。 d不動產信託:設立信託時,信託財產為土地或其定著物者,稱不動產信託, 包括土地信託及建築物信託。. 16.

(27) e無體財產權信託:以無體財產權為信託財產者,稱無體財產權信託,主計 有專利權信託及著作權信託。 (3)有價證券之信託:以有價證券為信託財產之信託,稱有價證券之信託。有價 證券信託成立後,並不限制其財產型態之變更,亦即從信託開始至信託終 了,信託財產不必皆為有價證券,例如原為信託財產之股票,賣出後轉為金 錢,則該金錢成為信託財產,其信託仍屬有價證券之信託。有價證券之信託。 可分以下三類: c有價證券管理信託:信託以管理有價證券為目的者,稱有價證券管理信託。 此種信託,通常須為信託標的之有價證券券面上,表示「信託財產」字樣, 故亦稱表示有價證券信託。 d有價證券運用信託:此種信託,受託人除有管理有價證券之權利與義務外, 尚得運用該有價證券以獲取收益。有價證券運用信託之運用方法,有直接 貸出有價證券,以取得貸放運用者;亦有以有價證券為擔保,借入資金, 再將資金運用於放款或投資其他有價證券者。有價證券運用信託,未達信 託目的,須保持受託有價證券之流通性,故券面上常省略有關信託財產表 示之字樣。 e有價證券處分信託:以處分有價證券為目的之信託,稱有價證券處分信託。 在國外實務上,純粹以處分有價證券為目的設立之信託,並不多見。 7.個別信託、集團信託與準集團信託 接受個別委託人委託,為個別受益人管理或處分信託財產之信託,稱個別 信託;接受信託目的相同之不特定多數人委託,以一個集合體將信託財產集中 管理運用,再依信託本金比例分配收益之信託,稱集團信託;受益人(或委託人) 為特定多數人(某一企業或團體構成員)之信託,稱準集團信託。一般而言,個 別及非營業之民事信託,屬個別信託,而共同運用指定金錢信託,則為一典型 之集團信託。 8.事業信託 二十世紀初,美國各地陸續出現以財產之保全及增值為目的,將多數人資 金集中交由受託人統籌管理運用,從事商業經營之信託,稱「事業信託」(Business Trust) ; 此 種 信 託 , 以 麻 薩 諸 塞 州 最 為 發 達 , 又 稱 「 麻 薩 諸 塞 州 信 託 」 (Massachuserrs Trust)。事業信託受託人運用信託財產所得收益,須依本金比例 分配於各投資人(受益人);受益人之受益權,一般是以可轉讓證券表示之。 17.

(28) 3.1.4 信託之功能 1.財產管理:信託是一種為他人利益管理財產的制度,同時也附帶節稅的功能。 2.追求利潤:例如:投資信託或資產管理等信託商品就具備追求利潤之功用。 3.員工福利:透過公司與員工相對提撥,除了可以確保退休後之生活品質,亦不 愁萬一公司消滅而領不到退休金。 4.社會責任:藉由使用信託財產以達成增進社會公益的目的。 5.事務處理:信託行為中,包括信託財產投資運用、管理以及所衍生相關事務之 處理,均由受託人負責執行,可免除委託人事務處理之困擾。 6.資金調度:委託人將其資產轉誏予信託機構,並透過法律機制在資本市場上募 集、調度資金。 7.風險管理:信託財產有其獨立性,誠如對特定財產形成一安全機制。. 18.

(29) 3.2. 先進國家之相關經驗 由前一節可知信託為英美之產物,大多數大陸法系的國家像是歐陸、日本、韓. 國等都是以英美信託發展之經驗為模仿的對象。以下就簡單介紹美國和與我國法制 較為接近之日本信託業務〔3〕。 3.2.1 美國信託業之簡介 以美國而言,除民眾廣泛運用信託於民事及遺囑之外,商事信託已成為信託發 展之主流。為法人服務之商事信託業務乃包括財產服務及財產管理之業務,以財產 服務業務而言,包括擔任保管機構、股務代理、公司債及設備信託等。就財產管理 業務而言,乃包括個人資產、基金資產及企業資產之投資管理。凡金融機構得以公 正中界角色提供服務者,必有信託業或銀行信託部之介入。 信託業於美國最重要之發展趨勢,仍以個人金融資產之提供及員工福利退休金 計劃為主,隨著有價證券投資之受重視及年齡老化社會之形成,此兩種業務將為信 託業者最重要之業務。 3.2.2 日本信託業之簡介 就日本而言,其信託業務發展早我國數十年,日本社會因民事信託未普遍發展, 真正實質應用信託者,仍以商事信託為主。日本乃以信託銀行為信託業務發展之主 要機構,由於看好日本退休商品,外國金融機構已有購併信託銀行之諸多案例發生。 日本信託銀行具有信託及銀行之執照,目前於日本約有五十家具有經營信託業 執照之信託銀行及商業銀行,若干日本大型金融控股公司及外資亦持有信託銀行執 照,顯見外資對該等資產管理業務興趣頗高,該外資銀行包括摩根、德意志、道富、 大通、花旗、瑞士信貸、巴克萊、巴黎銀行、瑞士銀行等機構,其幾乎佔日本信託 三分之一,顯見該等業務若妥為規劃,將為吸引外資投入我國金融市場之重要策略。 日本信託財產早已超過兩百五十兆日圓,其為金融機構重要之一環,銀行、保 險、證券及信託均為日本不可或缺之金融機制,信託業持有民間金融機構資金百分 之十五以上。就日本之發展趨勢而言,其亦以符合民間有價證券金融資產及老年化 社會退休基金之需求為主軸。以有價證券信託資金而言,其已超過一百五十兆日圓, 主要運用信託財產於公債及有價證券,上述美國信託財產發展之趨勢,於日本亦為 發展之主軸。. 19.

(30) 以日本之信託商品經驗而言,一方面就社會福利面,特定贈與信託及公益信託 均有發展之基礎,尤其特定贈與信託照顧特定社會殘障者及公益信託就社會公益目 的,如研究及獎學金之給予等,均分別超過三百六十億及五百七十六億日圓。就商 事信託而言,不論有價證券信託、金錢債權信託、土地信託等,均為快速發展,金 錢債權信託早已超過八兆日圓,土地信託已逾千餘件。以日本之經濟發展狀況,信 託財產應遠大於此數字,然其商品運用之狀況,均得為我國學習。當然,信託之發 展主軸仍在於退休金制度之廣泛運用,所以,日本早有財產形成信託、年金信託等 商品,日本信託協會亦積極推動退休金稅制之修正,對運用信託於退休金之管理將 有所助益。日本信託制度經驗頗多值為我國仿效,其中,有價證券投資管理運用及 退休金之管理運用,此二業務為未來之發展主軸。 日本目前信託業務部分仍具有存款性質,由下圖可得知大部分之信託業務仍以 金錢信託或證券投資信託之保管為主,然由於日本實施金融改革而快速提出金融工 具之新法案,得使結構性金融(Structured Financing)之金錢債權信託、年金信託與 綜合委託之包括信託均快速成長,此快速發展之部分原因,為日本信託公會於每年 均提出法制規範及稅制改造之建議,此匯集業者意見而針對未來業務及法制發展為 推動之模式,值為公會及信託業參考。. 20.

(31) 表 3-1 日本信託種類及數量(2002 年 3 月底) 單位:億日圓/百分比;﹪. 1.金錢之信託 區分. 數量. 構成比﹪ 對前年度比增減額. 金錢信託. 988698. 25.1. 1781. 年金信託. 382516. 9.7. 11017. 592. 0.0. 27. 貸付信託. 123060. 3.1. 57909. 證券投資信託. 493645. 12.6. 94501. 金錢信託以外之金錢信託. 155743. 4.0. 9019. 2144257. 54.5. 152220. 財產形成給付信託. 金錢信託財產合計 2.金錢以外的信託 區分. 數量. 構成比﹪ 對前年度比增減額. 有價證券信託. 345,155. 8.8. 48,432. 金錢債權信託. 120,603. 3.1. 25,229. 1,466. 0.0. 258. 19,871. 0.5. 2,880. 56. 0.0. 0. 1,299,482. 33.1. 557,614. 126. 0.0. 24. 非金錢信託財產合計. 1,786,761. 45.5. 634,439. 金錢及非金錢合計. 3,931,019. 100.0. 482,218. 動產信託 不動產信託 土地貸借權信託 包括信託 其他財產權信託. 資料來源:陳春山,「提昇信託業長期競爭優勢之法制改造芻議」,〔3〕。. 21.

(32) 3.3. 我國信託業之簡介. 3.3.1 我國信託業之發展沿革 我國信託業及信託業務在國民政府在大陸時,就已快速發展。而政府遷台之後, 意圖修正銀行法及信託投資公司管理規則,以配合信託業務及產業的發展,但是信 託業的定位始終未能夠完全澄清,因此信託業務並未實質發展,所以整體法制的規 劃實有檢討的必要。以下將我國信託業及信託業務的發展,劃分為下列四個時期 〔16〕:. 1.大陸時期 在大陸時期,首先成立的第一家信託公司為民國十年成立的中國商業信託 公司,此公司成立後,大中華、中央、中華、中外等民營公司也同樣在上海設 立,該等公司多為民營公司,且多從事證券投資之業務,後來因為經濟環境轉 變,而相繼解散,最後剩下中央信託公司。國民政府成立以後(民國十七年), 信託公司陸續成立,大型銀行也開始增設信託部,中央信託局亦於民國二十四 年開業,但其為代替政府經營各種業務,而非實際為民眾辦理信託業務。. 2.來台初期 民國三十八年國民政府遷台以後,對銀行業採取嚴格之管制,不允許任意 設置信託公司,僅准銀行開設信託部或改組為信託公司,例如:台灣銀行於光 復後設置信託部,中華開發工業銀行由省營的台灣土地開發公司改組而辦理開 發銀行業務。. 3.信託業之開放 在民國五十年代末期,政府為了拓展工商業的發展,和協助企業取得資 金,因此準備開放信託投資公司之設置,初期只核准華僑投資信託公司,而後 於民國六十年,准許開放各類民營公司。現存信託公司華僑信託與中國信託等 皆於當時成立。自民國六十年各民營信託投資公司成立之後,於短短之八年內, 其所吸收的信託資金,占全體金融機構之存款餘額的 7.75﹪,放款亦占全體金 融機構的 9.1﹪。以民國六十一年至六十七年六年間信託業務的成長觀之,於該 六年期間,信託資金成長 11.77 倍,放款增加 7.16 倍,於同一時期,一般銀行 存款增加 4.25 倍,放款增加 4.5 倍。該時期的成長因素包括:. 22.

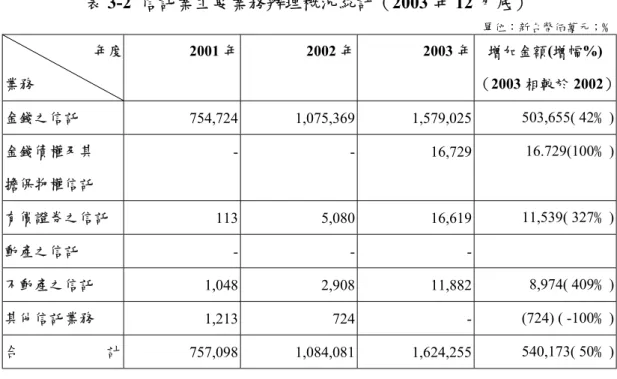

(33) (1)經濟成長迅速,資金需求殷切。 (2)投資信託公司為民營事業,其資金的運用較具彈性,故業務較易拓展。 (3)銀行法規定之信託投資公司的業務極為廣泛,信託公司遂不斷擴展租賃、信 用卡等業務,而謀求業務量的擴張。 (4)信託投資公司利用保本保息的代為確定用途信託資金,加上各種紅利分配之 誘因,提高信託資金的存量,使信託業務急速擴展。 民國六十八年以後,由於政府嚴格管理信託投資事業,導致信託業成本提 高、營業擴展緩慢、金融業務活動受到限制,自民國六十七年至七十六年間其 存款餘額已由 7.75﹪降為 3.63﹪,業務衰退極為明顯。. 4.轉換時期 民國七十年間,我國證券市場大幅成長,銀行為拓展信託業務,乃分別成 立信託部,以經營證券業務,但該等信託部不經營信託資金,而是經營信託資 金以外的代理業務。但是信託業務定位一直未能釐清,政府遂無法核准信託投 資公司的新設。民國八十年初,政府開放銀行的新設,想要藉此解決現行信託 投資公司的存廢問題,遂准許信託投資公司改制為銀行,但由於改制的標準頗 高,迄今只有中國信託投資公司與國泰信託投資公司改制為銀行,未能改制者, 其信託資金如何處理仍為問題,於此大環境下,信託資金近年來並未獲大幅的 成長。. 3.3.2 我國信託業務之現況 1.信託業承辦信託業務概況 由前節所知我國信託業務早在大陸時期已開始發展,但是要到近幾年「信 託法」與「信託業法」設立後,信託業務才還其信託本色,而其主要業務是著 重於財產管理及保管代理業務上。依中華民國信託業商業同業公會民國九十二 年年報〔2〕所述,共有 57 家信託業加入公會而經核定得經營金錢信託業務; 21 家得經營不動產信託業務;21 家取得經營有價證券信託之執照,附屬信託業 務中有 56 家得經營辦理擔任股票及債券發行簽證人業務;56 家得經營辦理保 管業務;52 家得經營提供有價證券發行、募集之顧問業務。由下表可知,業務 取得許可經營者雖眾多,然主要之信託業務仍著重於金錢之信託,約佔 97﹪。. 23.

(34) 表 3-2 信託業主要業務辦理概況統計(2003 年 12 月底) 單位:新台幣佰萬元;﹪. 2001 年. 年度. 2002 年. 2003 年. 增加金額(增幅%) (2003 相較於 2002). 業務 754,724. 1,075,369. 1,579,025. 503,655( 42﹪). -. -. 16,729. 16.729(100﹪). 113. 5,080. 16,619. 11,539( 327﹪). -. -. -. 不動產之信託. 1,048. 2,908. 11,882. 8,974( 409﹪). 其他信託業務. 1,213. 724. -. (724) ( -100﹪). 757,098. 1,084,081. 1,624,255. 540,173( 50﹪). 金錢之信託 金錢債權及其 擔保物權信託 有價證券之信託 動產之信託. 合. 計. 資料來源:「信託業商業同業公會民國九十二年年報」,〔2〕。. 2.信託業主要業務-金錢信託業務統計 國內目前現有金錢之信託業務包括有指定用途信託資金投資國外有價證 券、指定用途信託資金投資國內證券投資信託基金、員工福利信託、保險金信 託…等業務,截至九十二年底金錢信託之餘額約為新台幣 15,790 億餘元,其中 指定用途信託資金投資國外有價證券約占金錢信託業務百分之 67﹪。 表 3-3 金錢信託業務業務統計(2003 年 12 月底) 單位:新台幣佰萬元;﹪. 年度. 2001 年. 2002 年. 2003 年. 增加金額(增幅%) (2003 相較於 2002). 業務 588,877. 768,617. 1,053,332. 284,771( 37﹪). 139,711. 259,306. 442,479. 183,172( 171﹪). 11,893. 23,153. 30,647. 7,494( 32﹪). 保險金信託. 3. 15. 42. 27( 280﹪). 集合管理運用帳戶. -. -. 3,364. 3,364(100﹪). 其他金錢信託業務. 14,240. 24,137. 49,161. 24,887( 203﹪). 754,724. 1,075,228. 1,579,025. 503,655( 75﹪). 指定用途信託資金投資 國外有價證券 指定用途信託資金投資 國內證券投資信託基金 員工福利信託. 合. 計. 資料來源:「信託業商業同業公會民國九十二年年報」,〔2〕。. 24.

(35) 3.信託業附屬業務辦理概況 信託業目前取得許可之附屬業務項目,主要以擔任股票及債券發行簽證 人、辦理保管業務、提供有價證券發行、轉讓、登記及股息利息紅利之發放事 項和顧問等項目之家數為最多,此外亦有部分會員銀行已獲准得擔任債券發行 受託人及提供投資、財務管理及不動產開發顧問服務等業務。 表 3-4 信託業附屬業務辦理概況統計(2003 年 12 月底) 單位:新台幣佰萬元;﹪. 年度. 2001 年. 2002 年. 增加金額(增幅%). 2003 年. (2003 相較於 2002). 業務 17,409,134. 16,313,925. 24,591,387. 8,277,462(51﹪). 4,172,205. 5,347,390. 7,151,181. 1,803,791(34﹪). 有價證券發行、募集之顧問業務. 600. -. 3,226. 3,226(100﹪). 代理有價證券發行、轉讓、登記. 1,018,333. 4,403,421. -. (4,403,421)(-100﹪). 361,846. 386,179. 704,336. 318,157(82﹪). 27,321. 20,937. 24,369. 8,853(57﹪). 22,989,439. 26,471,852. 32,474,499. 10,411,489(47﹪). 股票及債券發行人 保管業務. 及股息利息紅利之發放事項 擔任債券發行受託人 其他信託附屬業務 合. 計. 資料來源:「信託業商業同業公會民國九十二年年報」,〔2〕。. 4.信託業附屬業務-保管業務統計 信託業目前所經營之附屬業務營業額,以擔任股票及債券發行簽證人及保 管業務所佔之比例最大,保管業務主要以保管國內投信基金、外資機構投資及 其他保管業務為最大宗,約佔整體保管業務 65﹪。截至九十二年底之餘額為新 台幣 71,512 億元。 表 3-5 信託業保管業務統計(2003 年 12 月底) 單位:新台幣佰萬元;﹪. 年度. 2001 年. 2002 年. 2003 年. 增加金額(增幅%) (2003 相較於 2002). 業務 國內投信基金. 1,727,028. 2,179,415. 2,639,976. 460,561(21﹪). 合格境外機構投資者(QFII) 及境外法人、自然人. 1,398,493. 1,392,138. 2,034,603. 642,465(46﹪). 全權委託. 84,316. 165,567. 307,122. 141,555(85﹪). 存託憑證. 198,669. 145,156. 77,655. (67,501)(-47﹪). 其他保管業務. 763,699. 1,465,114. 2,091,825. 626,711(43﹪). 4,172,205. 5,347,390. 715,1181. 1,803,791(34﹪). 合. 計. 資料來源:「信託業商業同業公會民國九十二年年報」,〔2〕。. 25.

(36) 3.3.3 我國信託業之重要法律規範 我國信託業依「信託業法」之規定而成立,並受「信託法」、「信託業設立標 準」、「銀行法」及「證券交易法」等相關法令之規範,以下將有關信託業之相關 重要法令規定,分述如下: 1.設立之目的 依據「信託業法」第一條:為健全信託業之經營與發展,保障委託人及受 益人之權益,特制定本法。由於在「信託業法」尚未成立之前,我國信託業早 已開始發展,唯因相關法令並不齊備,使得信託業務的推展窒礙難行,因此特 制訂本法,以健全信託業務的推展。. 2.設立標準 依據「信託業法」第十條第一項:信託業之組織,以股份有限公司為限。 但銀行經主管機關之許可兼營信託業務者,不在此限。第十條第三項:信託業 之設立標準,由主管機關定之。「信託業法設立標準」第三條第一項:申請設 立信託公司,其最低實收資本額為新臺幣二十億元,發起人及股東之出資以現 金為限。但依本條例規定僅辦理不動產投資信託業務之信託公司,其最低實收 資本額為新臺幣十億元;僅辦理不動產資產信託業務者,其最低實收資本額為 新臺幣三億元;僅辦理不動產投資信託及不動產資產信託業務者,其最低實收 資本額為新臺幣十億元。「信託業法設立標準」第三條第四項:信託公司應為 公開發行公司。以下將法條所規範信託業之主要設立條件整理如下: (1)以股份有限公司為限 (2)可為銀行,但須經主管機關核准。此主管機管為財政部。 (3)應為公開發行公司 (4)資本額之規定 c申請設立信託公司,其最低實收資本額為新臺幣二十億元。 d辦理不動產投資信託業務之信託公司,其最低實收資本額為新臺幣十億元。 e僅辦理不動產資產信託業務者,其最低實收資本額為新臺幣三億元 f僅辦理不動產投資信託及不動產資產信託業務者,其最低實收資本額為新 臺幣十億元。. 26.

(37) 3.信託業經營之業務 我國信託業依「信託業法」第十六條與第十七條將信託業經營的業務分為 主要經營業務與附屬業務,茲分述如下: (1)主要經營業務:依據「信託業法」第十六條:信託業經營之業務項目如下:」 c金錢之信託。 d金錢債權及其擔保物權之信託。 e有價證券之信託。 f動產之信託。 g不動產之信託。 h租賃權之信託。 i地上權之信託。 j專利權之信託。 k著作權之信託。 l其他財產權之信託。 (2)附屬業務:依據「信託業法」第十六條:信託業經營之業務項目如下: c代理有價證券發行、轉讓、登記及股息利息紅利之發放事項。 d提供有價證券發行、募集之顧問服務。 e擔任股票及債券發行簽證人。 f擔任遺囑執行人及遺產管理人。 g擔任破產管理人及公司重整監督人。 h擔任信託法規定之信託監察人。 i辦理保管業務。 j辦理出租保管箱業務。 k辦理與信託業務有關下列事項之代理事務: n財產之取得、管理、處分及租賃。 o財產之清理及清算。 p債權之收取。 q債務之履行。 l與信託業務有關不動產買賣及租賃之居間。 提供投資、財務管理及不動產開發顧問服務。 經主管機關核准辦理之其他有關業務。. 27.

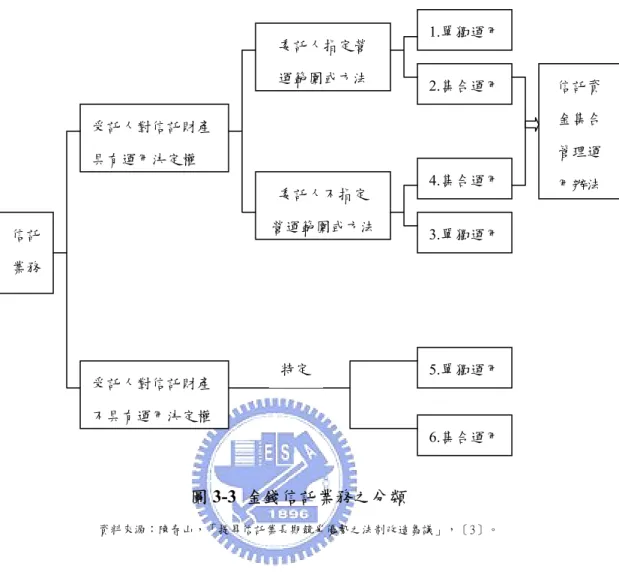

(38) 3.4. 金錢之信託 「信託業法」第十六條第一項第一款「信託業得經營金錢之信託」,而我國目. 前信託業所經營的信託業務中,金錢信託所佔的所比例高達 99﹪,因此可說是最重 要的信託業務。金錢信託是指「委託人交付、移轉或為其他處分之財產種類為金錢 者」。而其主要又可依「信託業法施行細則」第八條分為以下六類: 1.指定營運範圍或方法之單獨管理運用金錢信託 指受託人與委託人個別訂定信託契約,由委託人概括指定信託資金之營運 範圍或方法,受託人於該營運範圍或方法內具有運用決定權,並為單獨管理運 用者。 2.指定營運範圍或方法之集合管理運用金錢信託 指委託人概括指定信託資金之營運範圍或方法,並由受託人將信託資金與 其他不同信託行為之信託資金,就其營運範圍或方法相同之部分,設置集合管 理運用帳戶,受託人對該集合管理運用帳戶具有運用決定權者。 3.不指定營運範圍或方法之單獨管理運用金錢信託 指委託人不指定信託資金之營運範圍或方法,由受託人於信託目的範圍 內,對信託資金具有運用決定權,並為單獨管理運用者。 4.不指定營運範圍或方法之集合管理運用金錢信託 指委託人不指定信託資金之營運範圍或方法,並由受託人將該信託資金與 其他不同信託行為之信託資金,於本法第三十二條第一項規定之營運範圍內, 設置集合管理運用帳戶,受託人對該集合管理運用帳戶具有運用決定權者。 5.特定單獨管理運用金錢信託 指委託人對信託資金保留運用決定權,並約定由委託人本人或其委任之第 三人,對該信託資金之營運範圍或方法,就投資標的、運用方式、金額、條件、 期間等事項為具體特定之運用指示,並由受託人依該運用指示為信託資金之管 理或處分者。 6.特定集合管理運用金錢信託 指委託人對信託資金保留運用決定權,並約定由委託人本人或其委任之第 三人,對該信託資金之營運範圍或方法,就投資標的、運用方式、金額、條件、 期間等事項為具體特定之運用指示,受託人並將該信託資金與其他不同信託行 為之信託資金,就其特定營運範圍或方法相同之部分,設置集合管理帳戶者。. 28.

(39) 委託人指定營 運範圍或方法. 1.單獨運用 2.集合運用. 金集合. 受託人對信託財產. 管理運. 具有運用決定權 委託人不指定 營運範圍或方法. 信託. 信託資. 4.集合運用. 用辦法. 3.單獨運用. 業務. 受託人對信託財產. 特定. 5.單獨運用. 不具有運用決定權 6.集合運用. 圖 3-3 金錢信託業務之分類 資料來源:陳春山,「提昇信託業長期競爭優勢之法制改造芻議」,〔3〕。. 3.4.1 信託資金集合管理運用 1.定義 依據「信託業法」第二十八條:委託人得依契約之約定,委託信託業將其 所信託之資金與其他委託人之信託資金集合管理及運用;前項信託資金集合管 理運用之管理辦法,由主管機關定之。又依「信託資金集合管理運用管理辦法」 第二條第一項:本辦法所稱信託資金集合管理運用,謂信託業受託金錢信託, 依信託契約約定,委託人同意其信託資金與其他委託人之信託資金集合管理運 用者,由信託業就相同營運範圍或方法之信託資金設置集合管理運用帳戶,集 合管理運用。同條第二項,本辦法所稱集合管理運用帳戶,指信託業就營運範 圍或方法相同之信託資金為集合管理運用所分別設置之帳戶。. 29.

(40) 指定營運範圍或方法之 集合管理運用金錢信託 集合管理運用 不指定營運範圍或方法之 集合管理運用金錢信託. 圖 3-4 集合管理運用之定義 資料來源:本研究整理. 由上述法規可知,信託資金集合管理運用為金錢信託業務的一環,而又根 據「信託資金集合管理運用管理辦法」第十五條,本法第二十八條第一項所稱 集合管理及運用之信託資金,指第八條第二款及第四款之金錢信託,亦即圖 3-2 所指的第二項「指定營運範圍或方法之集合管理運用金錢信託」與第四項「不 指定營運範圍或方法之集合管理運用金錢信託」。綜合上述法條可歸納出下列 四項集合管理帳戶之必備條件: (1)委託人與受託人訂定信託契約 (2)委託人對信託財產具有運用決定權 (3)委託人同意其信託資金與其他委託人之信託資金集合管理運用 (4)受託人就營運範圍或方法相同之部分設置集合管理帳戶. 2.信託業申請設置集合管理運用帳戶之信用評等規定 依據「信託資金集合管理運用管理辦法」第三條第一項:申請設置集合管 理運用帳戶之信託業,應為經財政部認可之信用評等機構評等達一定等級以上 者。而信用評等機構評等需滿足下列四項要件之一即可: (1)Standard & Poor’s:長期 BBB-,短期 A-3 以上 (2)Moody’s Investors:長期 Baa3,短期 P-3 以上 (3)Fitch Ltd(惠譽):長期 BBB-,短期 F3 以上 (4)中華信用平等公司:長期 twBBB-,短期 twA-3 以上. 30.

數據

+7

Outline

相關文件

Considera-se investimento directo no exterior todo o investimento directo feito por empresas de Macau na outra área económica território. Stock de investimento directo. Acumulação

(1996), “Transformational leader behaviors and substitutes for leadership as determinants of employees satisfaction, commitment, trust, and organizational citizenship

政府舉辦獎券中獎所得、告發 或檢舉獎金、受益人不特定或 尚未存在之信託受益權及信託 所得,無論居住者或非居住 者,一律按

ii. Drama as a Second Language: a Practical Handbook for Language Teachers. Cambridge: National Extension College Trust. Drama Techniques in Language Learning: a Resource Book

3.Secondary research may reduce the levels of trust between participants and researchers.. 4."One size fits all" approach also risks losing

Keywords: Balanced Scorecard, Construction Industry, Performance, SWOT Analysis, Five-forces Analysis... 誌

Keywords : Mobile Digital Devices, Supply Chain, Technology Acceptance Model, Regression Analysis, Sales Force Automation

Keywords: Ecotourism, Smangus Tribe, “Tnunan Smangus” a cooperative system, 5 Force Analysis, value chain analysis, SWOT analysis, TOWS Matrix.1. 誌 謝