各國對於金融危機處理

策略及我國因應之道

行政院研究發展考核委員會編印

中華民國八十八年五月

各國對於金融危機處理

策略及我國因應之道

受委託單位:國立政治大學

研究主持人:殷乃平

協同主持人:沈中華

研究助理 :張雅惠

邱瑜明

行政院研究發展考核委員會編印

圖 次 ii 提 要 iii 前 言 viii 第一章 緒論 1 第二章 金融危機的成因與相關的總體措施 22 第一節 有關金融危機的成因與相關分析概覽 22 第二節 金融危機下的總體金融政策 26 第三節 金融危機國家的金融及法律的架構不全 34 第四節 國際資本流動與金融危機 40 第五節 國際證券投資組合資金與東亞金融危機 45 第三章 管制國際資本的流動 55 第一節 對國際資本管制的爭議 55 第二節 馬來西亞的外資存款準備稅 57 第三節 智利的外資存款準備稅 60 第四節 其他國家對資本流動的管制 61 第四章 金融預警模型 65 第五章 金融危機後金融機構的重整 77 第一節 金融機構重整的方式-挹注問題銀行資本 77 第二節 金融機構重整的方式-減少問題銀行其他負債 81 第三節 金融機構重整的方式-問題銀行資產的處理 82 第四節 金融機構重整的方式-金融重整工具 87 第五節 金融機構重整的成本 89 第六節 市場制裁與存款的保障 91 第七節 各國中央銀行解決問題銀行的金融工具 95 第八節 東亞金融危機下各國的金融重整 102 第六章 我國金融體制改革與台灣產業危機 113 第一節 1980 年代我國秩序錯亂的金融開放 113 第二節 1990 年國際金融中心 122 第三節 1998 年財政部金融改革構想 126 第四節 台灣產業危機與金融問題 129 第五節 我國因應產業危機措施的檢討 139 第七章 我國因應金融危機下的問題與改革方向 148 第一節 國際投資組合基金的管理 148 第二節 解決我國金融機構的鉅額逾期放款與壞帳問題 153 第三節 我國金融體制問題與建議 157 第八章 結 論 180 附錄一 東亞金融危機時間表 185

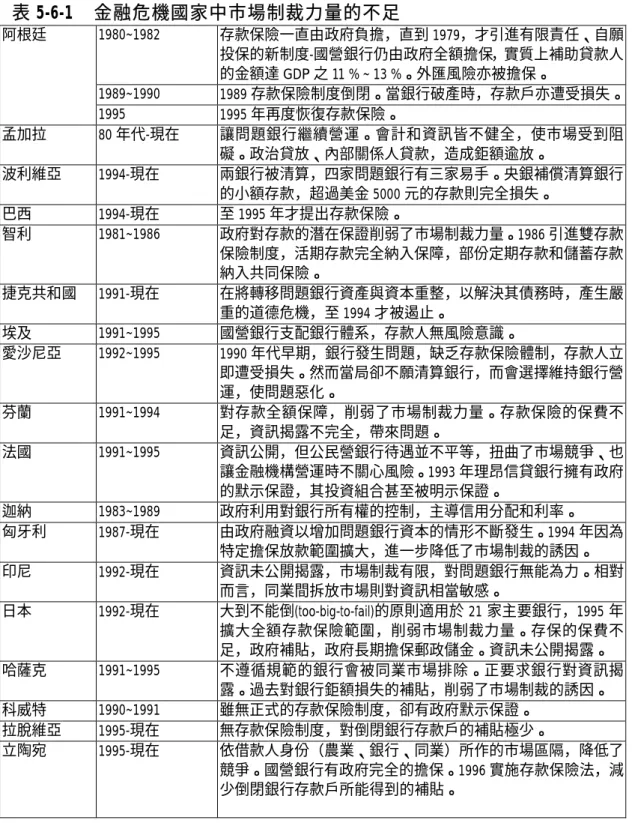

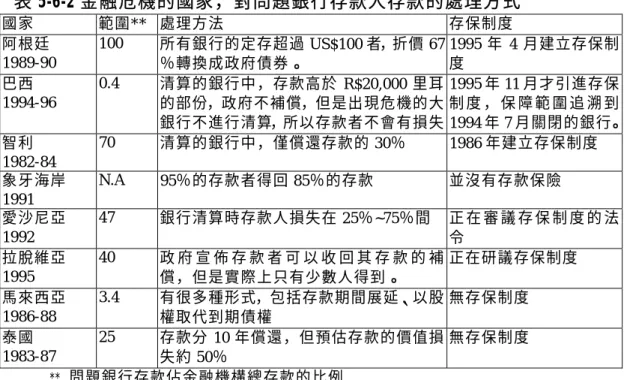

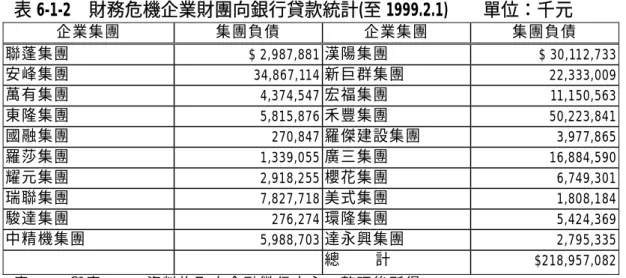

表 1-3 金融部門自由化與金融危機的發生時機 p19 表 2-2-1 銀行體制不健全對貨幣政策的影響 p30 表 2-3-1 金融危機國家的金融及法律的架構 p35 表 2-4-1 新興市場中,國際資本流動及外匯存底的變化 p44 表 2-5-1 香港加強金融市場秩序及透明度的 30 條措施 p53 表 2-5-2 香港金管局加強聯繫匯率的七項措 p54 表 3-2-1 馬來西亞存款準備稅 p58 表 3-3-1 URR 的真正成本 p60 表 3-4-1 資本流動管制 p63 表 5-1-1 發生金融危機國家,挹注新資本的方法 p81 表 5-3-1 發生金融危機國家,處理不良資產的方法 p85 表 5-4-1 世界各國有關的金融重建的工具 p88 表 5-5-1 問題銀行重整工具的成本 p90 表 5-6-1 金融危機國家中市場制裁力量的不足 p92 表 5-6-2 金融危機的國家,對問題銀行存款人存款的處理方式 p95 表 5-7-1 金融危機國家中央銀行解決問題銀行的金融工具 p99 表 5-7-2 主要國家央行對銀行重整的整體表現 p102 表 5-8-1 東亞各國處理問題金融機構相關措施 p109 表 6-1-1 各金融機構對財務困難企業財團負債 p136 表 6-1-2 財務危機企業財團向銀行貸款統計 p137 表 7-2-1 銀行合併信用合作社 p154 表 7-3-1 我國金融管理﹝監理﹞有關機構人員配置表 p162 表 7-3-2 我國全體銀行家數表 p164 表 7-3-3 其他金融機構家數 p165 表 7-3-4 我國全體保險公司家數表 p165 表 7-3-5 證券相關機構之家數 p166 表 7-3-6 中央存保公司之經費收支狀況 p166 表 7-3-7 我國金融管理當渠 87 年度預算概況 p167 表 7-3-8 假設執照費標準,以計算預期收入 p167

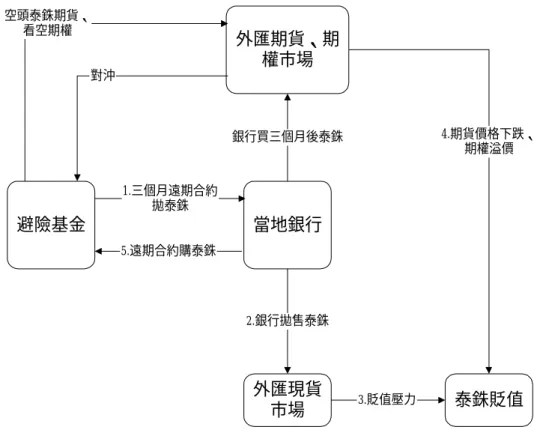

圖 2-4-1 投資組合基金在現貨金融市場迫使泰銖貶值圖……….p46 圖 2-4-2 利用遠期外匯交易迫使泰銖貶值……….p47 圖 2-4-3 1998 年八月,香港金融攻防戰……….p50 圖 7-3-1 金融管理委員會結構示意圖……….p168

一、研究目的

1997 年的東亞金融 危機之後,我國也發 生了短暫的產業危機 。危 機之後,接踵而來的是善後處理問題。從世界各國處理金融問題的資料 中顯示,金融問題的處理不善,可能延宕多年,影響所及,造成的經濟 長期衰退。而亞洲國家在國際貨幣基金與世界銀行的協助之下,紛紛進 行金融改革,不但是直接受危機影響 的泰 國、韓國、印 尼、與 菲律賓, 馬來西亞、日本、中國大陸、新加坡、香港、與我國都先後進行不同程 度的金融體制改革。其中,多數都加強其金融體質以更開放與更健全的 市場來因應國際金融的變化,僅馬來西亞以嚴峻的資本管制來限制國際 短 期 資 本 的 流 入 , 香 港 則 在 國 際 慣 例 之 下 , 對 其 金 融 管 理 方 式 略 做 修 正。有的國家的經濟制度與政治環境都隨著金融體制做了頗大的改變。 韓國與日本則走向金融管理一元化,以迎接未來不同性質的金融機構與 金融市場間自然整合的趨勢。我國的行政院在 1999 年 5 月也宣佈於年 底 , 將 我 國 的 金 融 管 理 體 系 合 而 為 一 。 在 金 融 體 制 從 事 結 構 性 的 改 革 時,金融問題的解決仍待努力。 從 我 國 產 業 危 機 與 不 動 產 市 場 的 投 資 泡 沫 破 滅 對 金 融 體 制 所 產 生 的衝擊,銀行體系中的逾期放款與壞帳激增,金融機構中資本不符銀行 法與國際標準者有待處理。從 1998 年 9 月至今,我國的財金相關措施, 基本上是提供金融市場中更多的流動性使市場獲得短期的穩定,但是有 關問題的長期措施尚有待加強。二、研究發現

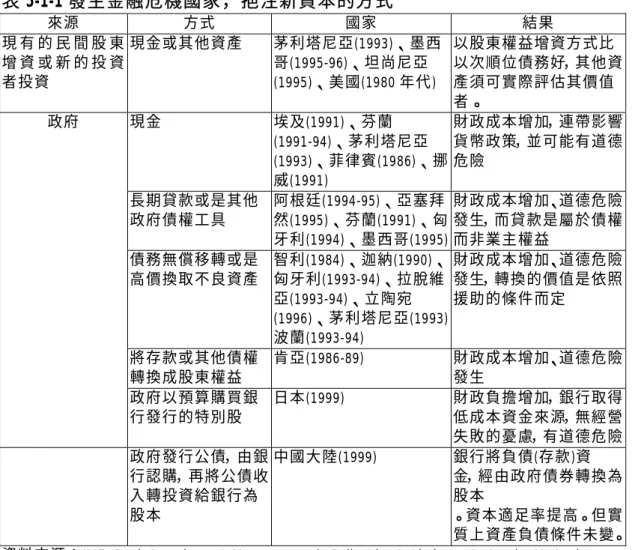

(一) 為求金融環境的穩定,中央銀行的匯率政策應考慮國內金融市場 的穩定,與金融 體制 的流動性;不同 的貨 幣政策間的協調 ;以 及 短期、長期不同經濟效應間的兼顧。1. 要 求 法 人 機 構 向 主 管 機 關 揭 露 其 客 戶 的 資 料 與 持 有 國 內 金 融 工 具 的部位。 2. 監控小組將各外國投資組合基金持有的本幣部位,如從國外流入國 內,投資股市、債券等處的資金;向金融機構貸借的資金;在國內 以票券、債券等工具取得的資金;融資借券的情形歸戶,觀察其動 向。 3. 監控外國投資組合基金在股市、匯市、利率的期貨與放空部位,如 有異動,便應採取因應措施。 (四) 我國目前金融體系的逾期放款過高,處理問題金融機構時,傳統 所採用的護航制(convoy system)將難以運用,建議加強中央存款 保險公司的資本 額, 提高其保費,提 高其 理賠能力,以存 款保 險 公司為處理問題 金融 銀行的主力。對 問題 金融機構的處置 須在 成 本最低原則下,做明快的處置。 (五) 金融機構的壞帳應盡速要求其打銷,資本不足者,依銀行法要求 其增資。增資資金來源原則上以金融市場為主。特殊情形下(如公 營銀行、或公股為主的銀行)可以考慮以公債代替現金增資的方式 處理。 (六) 我國的不良放款金額過大,未來處理時,為減低不動產市場的壓 力,建議由金融 機構 依其問題債權的 比例 聯合出資成立資 產處 理 公司,在國內、 外金 融市場中發行債 權以 得營運資金。收 回不 良 資產按其實際價格為準,允許承做房地產抵押放款證券化的業務。 (七) 存款人的存款保障應按存款保險條例處理。

的例外規定應 修正以 符國際標準。 銀行法 第 45 條條 文中所謂 的 『其他關係人』 並未 定義,亦無意義 。建 議增加第二款「 金融 財 團應合併監理,其辦法由主管機關訂之。」 (九) 建議成立金融管理委員會,專責金融的監督與管理。以目前的金 融管理人力(600 人),分八個業務 管理單 位,另設一行 政管理 協 調處負責個單位 間的 協調,並負責相 關的 祕書業務。經費 仿英 國 的金融服務管理機關,與美國的財政部的錢幣局(OCC),收取金融 機構與從業人員的年執照費,與金融檢查的費用,以自給自足。 (十) 立即整頓現有的新票券公司,建立必要的防火牆,規範票券公司 與關係財團之間 所有 的往來交易。對 問題 票券公司應以關 閉清 算 為主要的處理原 則, 只允許少數問題 嚴重 性不大者增資重 整。 建 議建立票券市場 的穩 定安全機制,建 立票 券商的相互責任 制以 防 止票券商倒閉。 貨幣 市場交易法與貨 幣市 場金融機構管理 法應 盡 速立法 。並建 立貨 幣 市場的 主要交 易商(prime dealer)與貨幣 經 紀商體制。 (十一 ) 建 議 增 加 銀 行 法 中 有 關 防 火 牆 的 規 範 , 金 融 機 構 不 得 自 關 係 人 高價 購入 劣質 資產 , 亦不 得以 顯不 相當 的 價格 出售 資產 給關 係 人。(a)金融機構不得為關係人的利益,對第三者從事簽證、承 銷、 保證 、承 兌、 背 書、 開具 信用 狀、 保 證信 用狀 、或 提供 信 用擔保。(b)金融機構不得簽證、承銷、或投資其關係人所發行 的票券、債券、或股票。(c)金融機構不得對其證券或票券關係 人從 事無 擔保 授信 ; 亦不 得對 彼等 簽證 、 承銷 、或 投資 的客 戶 從事無擔保授信。(d)金融機構不得參與其證券公司關係人、或

(十二) 健全國內的金融教育與訓練體制,展開金融師資的培育,設立 金檢 訓練 學校 ,建 立 金融 業務 的證 照制 , 規定 金融 機構 須有 一 定比例以上的高階人員須具有合格証照。 (十三) 加強金融機構內部的自律,建立金融機構的內部自律系統,包 括內 部控 制系 統、 稽 核體 系、 風險 管理 體 系、 自我 查核 體制 、 與遵循法令主管制度等。 (十四) 改 革 基 層 金 融 體 制 , 信 用 合 作 社 以 鼓 勵 大 型 者 升 級 為 商 業 銀 行、 中小 型信 用合 作 社間 相互 合併 、與 商 業銀 行購 併信 用合 作 社等,加強金融監理,健全其經營,擴大 規模,提高 其競爭 力 , 逐漸 將之 導入 正軌 。 農會 信用 部問 題, 建 議建 立一 個合 乎市 場 條件 的農 業金 融機 構 體制 ,將 現有 的農 、 漁會 信用 部轉 型, 以 各地 農會 出資 的名 義 ,分 區合 併, 加上 政 府的 資本 ,成 為區 域 性農 民銀 行, 脫離 地 方政 治派 系的 掌握 , 與全 國性 的農 民銀 行 構成 一個 整體 性的 農 業金 融體 系。 同時 須 提高 經營 者的 責任 , 加強金融的監理,使得基層的農民銀行得以更為健全的經營。 (十五) 對當前的不動產金融的問題,建議: 1. 從銀行的建築融資控制餘屋量過剩地區的新增房屋供給,對餘屋過 剩地區的購屋者給予較佳的優惠條件。 2. 中央銀行將不動產融資按建築融資與購屋融資分類,並再依主要地 區分類,以瞭解並掌控各地的房地產資金供需狀況,主動的以選擇 性信用管制的手段來調節供需。

日 , 當 亞 洲 各 國 經 濟 都 在 重 整 復 甦 聲 中 , 美 知 名 學 者 克 魯 曼 又 提 出 警 告,認為亞洲的投資泡沫又在重現之中,第二次亞洲金融危機的風險暗 伏。如何偵知金融危機的出現,如何採取適當的措施以因應出現的金融 危 機 ? 世 界 各 國 又 是 如 何 因 應 他 們 所 面 臨 的 金 融 危 機 ? 這 些 便 是 本 研 究計劃所要尋找的答案。 今年年 初,承 行政 院研考會 的委託 ,進 行本研究 計劃,將 1980 年 以後,世界各國所發生的金融危機的原因分析,與解決的方式,分類彙 總,以做為我國處理現有的金融問題,與因應未來萬一發生金融危機時 的參考。研究計劃由政大金融系殷乃平教授主持,協同主持人為政大金 融系沈中華教授。計劃進行時,研究助理政大金融系碩士班張雅惠同學 與邱瑜明同學從事資料的整理,頗為辛苦;研究進行過程也有許多朋友 提供意見,均在此一併致謝。 本研究計劃的第一章緒論將 1980 年來世界發生金融危機的國家資 料匯總,按照其問題嚴重程度加以敘述,同時將國際貨幣基金研究報告 中,各國金融自由化不當,釀成金融危機的資料也提供做為佐證。因為 在第六章中,也提及我國金融自由化下一些秩序錯亂所產生的問題。第 二章為金融危機的成因與相關的總體措施,討論在金融危機發生時各國 採取的匯率政策、利率政策、以及相關的各種總體政策,並且就其政策 的取捨與發生的問題加以分析。第四節討論國際資本流動造成的金融問 題,第五節則分析國際投資組合基金在東亞危機中所產生的影響,以及 各國的措施。第三章在分析對國際資本流動加以管制的爭議,與過各國 曾經採取過的措施。第四章就金融危機預警提出預警的總體模型;第五 章分析金融危機後,各國金融機構的重整方式,其中 涉及 資本 的挹注,

第一章

緒 論

1997 年 5 月開始,金融風暴便席捲東亞各國,它也像一個威力極強 的大地震,搖撼著各東亞國家金融體制的基礎,測試著每個金融機構的 穩 固 程 度 與 其 耐 久 性 。 震 波 經 由 股 市 的 相 繼 滑 落 傳 送 到 世 界 的 各 個 角 落。多數的東亞國家在1980 年代都有極為傑出的表現,經濟快速成長、 貿易順差帶來外匯存底累積、金融資產增加、產業生產向外擴張。企業 不斷擴充信用以做為投資,國際資金也相繼湧入,股市與房地產飆漲, 規模小而又相對落後的金融市場無法容納過多的資金需求,經濟泡沫出 現。多數國家的匯率結構都是釘住美元,1994 年以後國際美元持續走強, 連帶帶動其匯率上升,這些國家的對外貿易遂漸行惡化,出現赤字。為 避免資金外流,各國多以高利率政策因應,使國內利率較國際利率高出 頗多。國外的資金成本較低,造成其國內企業紛紛向外舉債,使得不少 東亞國家的短期外債過高,這種現象,進一步促使其金融主管機關對匯 率採取為更強硬堅守、不貶值的政策,因為幣值一旦下貶,償還外債的 成本必然提高,將引起舉借外債企業的恐慌,搶先匯出資金,不但增加 外匯市場上的貶值壓力,也會使得一國的外匯存底消耗殆盡。但是高利 率與貿易逆差使得經濟成長減緩,當經濟情況惡化時,國際投資組合型 資金快速撤出,引起股市遽跌,匯率大幅下滑。部份國家盡力堅守匯率, 外匯存底快速減少,終因無法支持其國際收支而向國際組織求援。東亞 金融危機遂如傳染病般的擴散到周邊國家。東亞金融危機的影響範圍不 僅在亞洲,1998 年 8 月俄羅斯金融危機震撼整個歐、美工業先進國家; 1999 年 1 月的巴西金融危機也使得中南美洲國家受到極大的衝擊。1998 年 10 月華爾街長期資本管理基金(Long Term Capital Management - LTCM)危 機,如非處置得當,對美國的金融市場將會有難以估計的影響。從 1998 年 7 月開始,台灣受到東亞金融危機的影響逐漸加深,經濟

開始出現了一些不穩定的現象,相對於周邊國家而言,台幣的匯率明顯

偏高,外銷產業的接單率逐月衰減,貨幣供給額 M1a、M1b2 也連續多月

一連串的產業危機開始爆發,部份企業財團過度利用財務槓桿擴張,首 先出現財務困難,與問題產業關聯較深的金融機構自然也隨之而發生問 題。在短期內有 30 多個企業財團產生財務問題、136 家公司受到影響。 除此之外,1980 年代台灣出現房地產投資泡沫,1990 年初雖已有不支的 徵兆,但是 1992 的銀行市場開放,新銀行紛紛成立,競爭放款業績,營 建業者得到資金的挹注,反而更加增建。1995-96 年台海危機,房地產需 求大減,賴政府推出的第一次購屋優惠融資才獲得足夠的支撐,但是因 為預支未來的購屋需求,因為到 1997 下半年,房地產市場便走向低迷。 部份大型營建業者為解決其資金來源不足的問題,開始採用各種金融槓 桿工具、有的試圖入主金融機構取得資金;更多的在股市上市增資、炒 作股價,或以借殼上市與母子公司交叉持股等方式,持續在股市炒作。 但是縱使資金來源不成問題,不動產市場的頹勢已經無法挽回。1998 年 底,估計累積未售出的餘屋近85 萬戶,問題一觸即發。不少的問題財團 與不動產的開發均有頗大的關聯。 1998 年當台灣經濟呈現衰退症候時,不論股市、貨幣市場、銀行體 系都遭受到頗大的衝擊,其中兩家票券金融公司與兩家銀行進行重整。 1998 年底金融機構的逾期放款比率攀升到 5%以上,逾期放款金額高達 七千億元,估計壞帳超過三千億,而壞帳準備卻不到一半,政府推出一 連串的措施,大體而言,以短期的穩定手段為主,較缺乏長期的效果。 1999 年第二季起台灣的經濟開始隨著東亞的經濟的逐漸恢復而好轉,但 是遺留下來的金融問題、不動產市場問題均有待進一步解決。 二十多年來,國際金融市場不斷的整合,各國的金融市場相繼的走 向自由化,國際化,對外開放的結果,受到國際環境的衝擊自然也倍增。 金融體制不夠健全者遭受的壓力更大。芝加哥大學的 Merton Miller 教授曾 批評亞洲國家採用的是十九世紀的金融體制規劃與金融經營方法,落後 於先進國家許多。事實上,也有許多專家指出亞洲各國金融體制與市場 自由化的次序紊亂無章,規劃不當,也應是發生金融危機的原因之一。 有人更為深入的分析,亞洲國家的政治、社會、經濟、與文化結構基礎 雖然支撐經濟高速成長,創造出三十多年的東亞經濟奇蹟,但是經濟到

達一定的階段之後,原有的體制架構不但無法再繼續推動經濟向前,而 且隨著環境的改變,人們的需求轉換,這些原有的架構有時反而成為經 濟繼續成長的瓶頸,昧於變革,各式各樣不同的問題便相繼會出現。政 治民主化的訴求、環保的社會抗爭運動、社會福利的相關需求等都先後 在各地出現,同時,經濟與金融的陳舊法規無法規範活躍的市場環境, 迫使各國不斷的進行改革以因應其發展。這時,如何使舊的金融體制進 入到新的架構下,便成為主要的關鍵,因為除了金融體制本身的改變之 外,相關的法率的權利義務關係也都有調整的必要。更為重要的是許多 國家雖然將金融法規依國際規範從事改革,但金融監督管理的能力與相 關的執行能力不足,其中包括人員的素質未能提升、人力預算受侷限、 對新的金融管理法規不瞭解等。 事實上,若觀察過去二十年來世界各地發生的金融危機與近年來國 際金融市場快速成長有極大的關係。因為世界主要國家受到金融國際化 與金融自由化的潮流的衝擊,不斷的開放,而國際金融市場內,除了部 份 施 行 多 年 所 建 立 的 國 際 金 融 慣 例 之 外 , 缺 乏 一 個 整 體 性 的 規 範 與 管 理,因此,過去二十年來,國際金融市場的波動要比過去一個世紀的變 動更為劇烈,而金融市場本身也較往日顯得更為脆弱。在東亞金融風暴 與墨西哥金融危機之前,國際上發生金融危機的頻率便已經增高。根據

世界銀行金融專家 G. Caprio 的一份研究報告(G. Caprio “Bank Regulation”

World Bank Working Paper 1574)中指出,二十年來世界各地發生的金融危機

的國家,便有 90 個國家,茲彙總於表 1-1。我們可以發現,不僅是開發 中國家與低度開發國家有金融危機,先進國家如英、美等國,一樣也發 生過嚴重的金融問題,只是它們的金融體制較為健全,經濟承受的能力 較大,受到的衝擊與影響遠比開發中國家為小,其處理成本自然也更低。 同時,開發中國家在面臨金融危機時的處理機制不足,金融安全網不如 先進國家健全,可以使用的市場工具較少,採用的行政裁量,或直接干 預,甚至將金融機構國有化的方式均亦存在,易言之,是由政府來承擔 金 融 危 機 的 成 本 , 而 非 先 進 國 家 用 市 場 的 適 者 生 存 機 制 來 因 應 金 融 問 題。當然,對規模過大的金融機構,發生問題時可能會觸發金融系統危 機(financial system risk),造成銀行間骨牌效應式的金融問題,或處理時所

產生的社會成本過高,縱使是先進國家也有『大到不能倒』(too big to fail) 的例外處理方式,但是政府的介入方式與干預成本仍與開發中國家有所 不同,一般而言,處理方式愈是間接其空間愈大。 表 1-1:二十年來世界各國出現金融危機的統計 亞洲 中華民國 (1995-1996; 1998- ) 日本 (1990- ) 馬來西亞 (1985-1988; 1996- ) 新加坡 (1982) 菲律賓* (1981-1987; 1997 ) 泰國* (1983-1987; 1997- ) 斯里蘭卡* (1988-1993) 印度* (1991- ) 印尼 (1992; 1994- ) 尼泊爾* (1988) 孟加拉* (1988-1990) 香港 (1982-1986) 澳洲 (1989-1990) 紐西蘭 (1987-1990) 科威特* (1980-1982) 以色列* (1977-1983) 韓國 (1996, 1997- ) 中國大陸 (1980- ) 美洲 美國 (1984-1994) 智利* (1981-1983) 阿根廷* (1980-1982; 1989-1990; 1995-) 巴西* (1994- ) 玻利維亞* (1986-1987) 哥斯大黎加* (多次 ) 墨西哥* (1981-1991;1994- ) 哥倫比亞* (1982-1987) 巴拉圭* (1995- ) 烏拉圭* (1981-1984) 委內瑞拉* (1994- ) 厄瓜多爾* (1980-1981) 歐洲 英國 (1974-1976) 德國 (1979) 法國 (1994-1995) 西班牙* (1977-1985) 瑞典* (1991-1993) 芬蘭* (1991-1993) 挪威* (1987-1989) 波蘭* (1991- ) 羅馬尼亞* (1990-1993) 保加利亞* (1990- ) 愛脫尼亞* (1992-1994) 匈牙利* (1991- ) 俄羅斯* (1993- ) 拉脫維亞* (1995- ) 利索尼亞* (1995-1996) 斯洛文尼亞*(1990- ) 土耳其* (1982-1985) 捷克 (1991- ) 俄羅斯 (1992- )

非洲 埃及* (1980-1982; 1990-1995) 南非* (1977) 柯麥隆* (1987- ) 貝林* (1988-1990) 中非共和國*(1980-1989; 1994) 查德* (1980-1994) 剛果* (1980-1988; 1991) 加納* (1982-1989) 肯亞* (1985-1989; 1992-1995) 圭尼亞* (1985; 1993-1994) 馬達加斯加*(1988) 茅利塔尼亞*(1983-1993) 莫三比克* (1987- ) 奈及利亞* (1990- ) 塞內加爾* (1988-1991) 坦桑尼亞* (1987; 1995) 東哥* (1993- ) 烏干達* (1994) 薩伊 (1991-1992) 桑比亞 (1995) 摩洛哥* (1980-1982)

資料來源:G.Caprio:Bank Regulation.IMF Working Paper #1574

國際貨幣基金 C. Lindgren, G. Garcia, & M. Saal 三人的研究報告中,曾詳盡 的將二十多年來世界各地發生的金融問題,以及問題的嚴重程度加以歸 納,見表 1-2: 表 1-2、 二十年來世界各國發生金融問題調查表 國家 問題的類型 問 題 的 程 度 阿爾巴尼亞 1992--現在 問題嚴重 31%的新貸款是不良放款,由於銀行間負債混亂的情況使有些銀 行面臨流動性的問題 阿爾及利亞 1990-92 問題嚴重 有50%的放款為不良放款,財政部接管了五家商業銀行,並且 進行結構性的重整 安哥拉 1991--現在 問題嚴重 第二類銀行體系並未鞏固,2 家國營商業銀行面臨倒閉清理的問 題 阿根廷 1990-82 金融危機 在1980 年有 9%的不良放款,到了 1985 年不良放款有 30%,有 168 家金融機構倒閉 1989-90 金融危機 銀行體系總資產有 27%為不良放款,而公營銀行中有 37%的不 良放款,有 40%的銀行經營失敗,發生擠兌,8 家銀行歇業,而 定期存款也延期支付。 1995.1~1995. 9 金融危機 資金外流,貨幣貶值,1994 年 12 月到 1995 年 5 月期間 18%的存款戶提領其存款,到了 1995 年 9 月 205 家金融機構中有 55 家的 金融機構倒閉或是被併購,改採聯繫匯率制

亞美尼亞 1994—現在 問題嚴重 從1994 年 8 月中央銀行關閉了一半有問題的銀行,但是大銀行 間仍有頗高的不良放款有待處理 澳大利亞 1989-92 問題嚴重 1991-92 年,不良放款比率提高了 6%,在維多利亞與南澳大利亞 的國營銀行必須由政府來援助,援助銀行的成本為 1.9%GDP 亞塞拜然 1995—現在 問題嚴重 最大的國營銀行發生流動性問題,12 家私人銀行由於不合規定而關 閉,另有3 家國營銀行在清算壞帳的損失後,面臨倒閉的危機 巴林 波灣戰爭期間,拒絕存戶將其存款由其境外金融中心取出,造成 擠兌 孟加拉共和國 1980—現在 問題嚴重 1987 年,.四家主要銀行中有 20%的放款為不良放款 貝納魯 Belaru 1995-現在 問題嚴重 許多銀行的資本不足的,由於有過多的不良放款,所以銀行需要 合併,而且法令制度是不完整的 貝林 1988-- 金融危機 有三家商業銀行倒閉,到1988 年底有 78%的不良放款 不丹 1990 - 現在 問題嚴重 不良放款佔總放款的7% 波利維亞 1986-87 問題嚴重 不良放款佔總資產的30% 1994-現在 問題嚴重 在1994 年 11 月,有兩家銀行倒閉,而在 15 家的國內銀行中有 四家,其資產佔銀行體系總資產的30%,造成資本不足。1995 年銀行有流動性問題及不良放款的過多 波西尼亞 1992-現在 問題嚴重 主要的銀行並沒有倒閉,但是在 80 年代末期及 90 年代初期的貸 款因與南斯拉夫的分裂而違約,使得商業銀行無法償付借款給國 際借款人 波扎那 1994-95 問題嚴重 1994 年一家有問題的大銀行被合併,1995 年有一家小銀行被清 算,而政府所有的National Development Bank 資本結構重新調整, 金融問題成本佔0.6% GDP 巴西 1994-1997 問題嚴重 1994 年 246 家銀行中,17 家銀行被清算,3 家被政府介入控制, 5 家國營銀行由政府監管,除此之外,還有 2 家大型和 2 家小型 的銀行被強制合併,29 家問題銀行佔總存款的 15.4%,在政府 的干預下,由政府接管,或是接受合併的安排 1999 金融危機 為因應東亞金融危機影響,緊縮金融政策,利率偏高,資金內流, 外匯存底超過700 億美元,財政赤字鉅大,1998 年底資金外流, 力守匯率終至外匯存底耗竭,1999 年 1 月 IMF 進入救援

汶來 1980 年代中 期 問題嚴重 在1980 年中期,有多家金融公司倒閉,1986 年第二大銀行也倒 閉,1991 年有 9%的逾期貸款,在此之後逾期貸款逐漸減少 保加利亞 1991-現在 金融危機 1995 年約有 75%的非政府貸款變成了不良放款,使得銀行有了 清償債務的問題,同業拆放與流動準備的減少,造成擠兌壓力 布基那法索 Burkina Faso 1988-94 問題嚴重 有34%的貸款成為不良放款 蒲隆地 Burundi 1994—現在 問題嚴重 1995 年 25%的放款為不良放款,一家銀行倒閉 柬埔寨 持續中 問題嚴重 商業銀行市場開放,多家成立,其中,很不符合規定者多,銀行 監理制度尚在起步,銀行資產組合品質劣 喀麥隆 1989—93 金融危機 1989 年,60~70%的放款為不良放款 1995—現在 金融危機 1996 年,約有 30%的放款成為不良放款 加拿大 1983—85 問題嚴重 15 家金融機構包括兩家銀行倒閉 維德角群島 Cape Verde 1993—現在 問題嚴重 1993 年 9 月,央行的商業銀行業務分出,1995 年的不良放款佔 30%,此外,央行尚有佔 7%GDP 對公營事業的不良放款由央行 轉移給政府 中非共和國 1976—92 金融危機 有四家銀行被清算 1995—現在 問題嚴重 40%的放款為不良放款,並有一家國營銀行接管了另一家私人銀行 查德 1979—83 金融危機 1979 內戰後,政府重新整頓銀行體系,暫時停止償付一切貸款、 存款 1992 問題嚴重 有35%的民間放款成為不良放款,央行承受三家主要商業銀行 的不良放款 智利 1981—87 金融危機 在1981 年主管機關接管 4 家銀行及 4 家非銀行的金融機構, 1982-83 干預其他 9 家銀行及兩家非銀行的金融機構的營運,並 給予必要的協助,1983 年底,有 19%的放款成為不良放款,央 行購買不良放款,幫助銀行重整,從事大幅金融改革。1986 年 最大的銀行發生問題,經過重整後賣出。 中國大陸 1980--現在 問題嚴重 被認為金融問題嚴重,據估計不良放款有 30%,多為國營企業的 放 款建 設 銀 行 成立 信 達 資 產 處理 公 司 , 其餘 三 大 銀 行 將陸 續 跟 進。1998 海南發展銀行,廣東投資信託公司,廣州投資信託公 司倒閉,影響頗大。

哥倫比亞 1982—85 問題嚴重 主管機關介入6 家主要的銀行及金融公司, 1984-85 年間不良放 款達15%,1985-86 年,部份無法清長期負債的銀行被國有化 剛果共和國 1994—現在 金融危機 有75%的民間放款成為不良放款,有兩家國營銀行被清算,而 另兩家國營銀行被民營化 哥斯大黎加 1994—現在 問題嚴重 再1994 年 12 月最大的國營銀行被關閉,而在 1995 年六月商業 銀行逾期放款佔總淨值的比率超過100% 象牙海岸 1988—90 問題嚴重 五家金融機構及一家商業銀行重整,而不良放款高達 12% 克羅埃西亞 1995 問題嚴重 1996 年,銀行業認為 47%的銀行貸款是不健全的,有必要或計 畫由銀行重整機構接管 捷克共和國 1991—現在 問題嚴重 在1994-95 年間,三家小銀行倒閉,38%的放款成為不良放款, 銀行擠兌。1993 年後,有多家銀行倒閉 丹麥 1987—92 問題嚴重 1990-92 年,累積壞帳損失占放款 9%,60 家的問題銀行中有 40 家被購併。 吉布地 Djibouti 1991-93 問題嚴重 在1991-92 年間有兩家商業銀行停止營運,最後破產,另有多家 銀行也有營運上的問題 多明尼加共和國 1992—現在 問題嚴重 不良放款超過5%,有三家小規模銀行被清算,1996 年,主管機 關接管第三大銀行,其資產佔總銀行體系的7%。 厄瓜多 1995—現在 問題嚴重 不良放款比率高,有關當局在1995-96 年間介入多家小型金融機 構,1996 年接管第 15 大的銀行 埃及 1991—95 問題嚴重 有四家的國營銀行虧損,資本不足,政府被迫注入新資本 薩爾瓦多 1989 問題嚴重 1989 年,9 家國營商業銀行的不良放款到達 37% 赤道幾內亞 Equatorial Guinea 1983—85 金融危機 兩家最大家的銀行被清算 1995 問題嚴重 最大銀行的主要股權所有人被清算 厄立特里亞Eritrea 1994 問題嚴重 國營銀行的資本不足,銀行資產組合的品質訊息不清

愛沙尼亞Estonia 1992—95 金融危機 整個銀行體系中41%的銀行淨值為負數,無法償債,其中,五 家銀行被關閉,兩家大銀行合併,同時國有化,另兩家較大的銀 行合併,並成為貸款回收機構。 依索匹亞 1994—95 問題嚴重 國營銀行重整,其不良放款由政府承擔 斐濟 1995—現在 問題嚴重 不良放款10%,最大的銀行其不良放款有 30% 芬蘭 1991—94 金融危機 1992 年,不良放款及壞帳損失最高時佔其放款總額的 13 %,而在1991 年 9 月產生銀行流動性危機 法國 1991—95 問題嚴重 1994 年不良放款佔總放款 8.9%,理昂信貸銀行的問題嚴重,不 良放款 15%,最後收歸國有,其他銀行也提列大量的備抵呆帳, 打銷損失。 加彭 1995—現在 問題嚴重 不良放款9%,1995 年關閉一家銀行 甘比亞 1985—92 問題嚴重 1992 年不良放款 10%,一家國營銀行結構性重整及民營化 喬治亞 1991—現在 問題嚴重 不良放款13%,幾乎所有大型銀行都面臨不良放款問題,備抵呆 帳提列不足 德國 1990—93 問題嚴重 東西德合併後,東德的國營銀行都有重大的經營問題,善後成本 是由成立的特定預算基金(extra budgetary fund)支付

迦納 1983—89 問題嚴重 1989 的 40%非政府借款為不良放款,一家銀行關閉,兩家銀行 被合併 希臘 1991—95 問題嚴重 有區域性的金融危機,需要對貸放機構注入大額的政府資金 瓜地馬拉 兩家小型的國營銀行不良放款偏高,在1990 年關閉 幾內亞 1980—85 金融危機 國營銀行系統瓦解,不良放款率高達80% 幾內亞比索Guinea-Bissau 持續中 問題嚴重 銀行系統轉換成央行和商業銀行分開運作,在1996 年初,出現 大量的不良放款,約等於3.5%GDP,最後由財政部來承擔 1988—現在 問題嚴重 1998 年 8 月,不良放款高達 26%

圭亞那 1993—95 問題嚴重 最大的國營銀行,擁有 1/3 的全國總存款者,因為不良放款過高, 嚴重虧損,被清算,並與另一家國營銀行合併,,同時進行結構 性重整,1993-94 年間打銷 US$28M 的壞帳 海地 1991—現在 問題嚴重 1994 年銀行體系崩潰,出現擠兌,造成了政局動盪 匈牙利 1987—現在 問題嚴重 8 家銀行佔金融資產的 25%,無法償債,淨值虧損殆盡,1993 年底,仍有23%的問題貸款 冰島 1985—86 問題嚴重 1/3 的國營銀行都無法償債,被三家民營銀行購併 1993 問題嚴重 全國最大的商業銀行嚴重虧損,政府被迫挹注大量資金 印度 1991—現在 問題嚴重 27 家國營銀行不良放款佔 19.5%,1995 年三月不良放款持續增 加,有 15 家未達巴賽爾協定資本適足率標準 印尼 1992—現在 問題嚴重 1992 年因金融自由化開放不當,新成立的民營銀行大量倒閉。 1993 年,國營銀行的不良放款超過 25%,但在 1995 年的九月已 經減少到12%。 1997 金融危機 1997 年下半年東亞金融風暴,幣值大貶 80%,短期外債過高無法 償還,民營銀行紛紛倒閉,經濟急遽衰退,政治因素介入,短期 難以恢復 愛爾蘭 1985 問題嚴重 四家清算銀行之一,沖銷1/4 資本的壞帳,在存保理賠後,被接 管 以色列 1983—84 問題嚴重 因股市發生危機,造成銀行資本普遍不足, 90%的銀行被國有 化 義大利 1990—95 問題嚴重 義大利南部的一些金融機構發生問題,1995 年不良放款達到 10 %,而在1990-94 年,58 家銀行營運困難,被其他金融機構購併, 僅1994 年就有 10 家銀行資本不足,而其中的三家,得到政府資 金的援助 牙買加 1994—現在 問題嚴重 1994 年 12 月,投資銀行集團倒閉,1995 年一家中型問題銀行在 當局支助下,渡過難關

日本 1992— 問題嚴重 1996 年初期,日大藏省預計問題放款約有 60 兆日圓,等於 GDP 8 %,一家地區性銀行,及數家基層層金融機構,在1995 年倒閉, 並發生數次擠兌。 1997-現在 問題嚴重 1997 年問題放款估計已達 100 兆。三一證券公司倒閉,北海道拓 殖銀行破產,主要銀行的逾期放款極大,資本不足,大藏省發行 債券以其收入充足存保公司的資本,成立資產處理公司,以解決 銀行的不良資產問題,另編預算購買主要銀行發行的特別股,以 挹注其資本。 約旦 1989—90 金融危機 1989 年 8 月第三大銀行倒閉,有六家金融機構發生營運困難, 央行提供10%GDP 的資金來解決存款擠兌現象,並處理國外債 務問題。 哈薩克 1991—95 問題嚴重 打銷佔總放款40%的不良資產,若所有的壞帳損失都打銷,80 %的銀行將因無力清償債權而倒閉 肯亞 1993 問題嚴重 1/3 的商業銀行,不良放款高達 66%,1995 年由於此一問題擴散, 造成地方援救基金(Meridien BIAO)倒閉,引起更大的後遺症 韓國 1980 年代中 期 問題嚴重 在1980 年中期,不良放款大幅上升,到了 1986 年甚至超過總資 產的7%,1995 年,不良放款降至 0.9%。 1997 年 —現 在 金融危機 1997 年 10 月,韓國受東亞金融危機影響,企業財團開始倒閉, 幣值下跌。12 月韓國外匯存底不足,短期外債到期無法償還, 出現金融危機。銀行債務無法因應,紛紛進入重整。 科威特 1980 中期 金融危機 由於股市問題,造成金融體制崩潰,銀行倒閉,1986 不良放款 有40% 1990—91 問題嚴重 投資泡沫破滅,資產和抵押品價格大跌,大量的民間貸款成為不 良放款,銀行損失嚴重。 吉爾吉斯 持續中 問題嚴重 80-90%的放款回收均有問題,到目前為止,有四家小型商業銀 行倒閉,2 家大型國營銀行產生營運問題 寮國 1990 年代初 期 問題嚴重 國營商業銀行不良放款金額龐大,1994 年用近 1.5%GDP 的現金 及債券來協助銀行重建其資本結構 拉脫維亞 1995—現在 金融危機 1994 年 2/3 的銀行認列鉅額虧損;8 家銀行執照被吊銷。1995 年 7 月,又有 15 家銀行執照被吊銷。隨後最大的銀行跟著倒閉。 1995 年春兩家主要大型銀行發生經營危機。

黎巴嫩 1988—90 金融危機 四家銀行無力償還債務,11 家銀行需依賴央行資金援助。 賴索托 1988—現在 問題嚴重 1991 四家商業銀行中,以農業部門為主的銀行有大量不良放款。 使整個銀行體系遭受打擊,使得全體銀行的業務停頓兩個月,進 行重整。 賴比瑞亞 1991—95 金融危機 1995 年 11 家銀行中的 7 家銀行停止營運,倒閉銀行的資產佔全 體銀行總資產的60%。 立陶宛 1995—現在 金融危機 1995 年,25 家銀行中,12 家小型銀行被清算,4 家大型銀行未 達資本適足率的標準。隨後第四大銀行倒閉。兩家銀行在央行支 援約為存款15%的資金才能持續營運。 馬其頓 1993—94 金融危機 不良放款比率達70%。政府承擔銀行的外債,關閉其第二大銀 行。 馬達加斯加 1988 問題嚴重 前五大銀行的不良放款佔其資產組合的45%到 75%。 1991—95 問題嚴重 兩個現存的國營銀行均有嚴重的管理問題。1994 年壞帳準備攤 提不足,壞帳損失嚴重,因而需要實質資本挹注。 馬來西亞 1985—88 金融危機 1983 年,國內最大的銀行打銷壞帳的金額等於 1.4%的 GDP,1988 年不良放款估計為總放款的32% 1997—現在 金融危機 1997 年東亞金融危機,受到極大影響,經濟衰退,幣值下貶, 銀行不良資產激增,政府管制國際資本流動,以求金融穩定 馬利 1987—89 問題嚴重 1989 年,最大一家銀行極端缺乏流動性,不良放款達 75%,在 政府保證放款與增加資本的措施下進行重整

1995 問題嚴重 在Meridien Bank 倒閉後,政府以股權貸款(Equity Loan)挹注其他銀 行資本,以避免危機蔓延 毛利塔尼亞 1991— 93 問題嚴重 1994 年國家開發銀行停止營運,並進行清算,四家商業銀行中的三家,資本不足有待挹注 摩里西斯 1996 問題嚴重 在1996 年,因為詐欺及違反法規,故央行關閉了兩家商業銀行 墨西哥 1982 金融危機 政府接管發生問題的銀行體系 1994—現在 金融危機 不良放款比率從1994 年底的 9%上升到 1995 的 12%,1994 年 9 月政府介入兩家銀行的營運,1995 年接管 4 家銀行的業務;另 有兩家銀行由資產管理公司接管,估計整個銀行體系的重整成 本,約為6.5%GDP

摩爾達維亞 1994—現在 問題嚴重 大部分的銀行都有嚴重的不良放款,主要因為早期直接融資所引 起,監督四家最大的銀行,將有助於改善問題 蒙古 1991—現在 問題嚴重 1995 年有 25%的不良放款 莫三比克 1988—93 問題嚴重 1998 年底,大部分流通在外的不良貸款都經由央行的協助打銷 1994—95 問題嚴重 兩家主要銀行經營不善,越來越依賴央行的資金挹注 緬甸 持續中 問題嚴重 銀行體系主要由四家國營商業銀行構成,最大的一家銀行面臨嚴 重虧損及鉅額不良放款,其他國營銀行都承認有資本不足的問 題,但是這些銀行的資訊都很少公開 尼泊爾 1980—現在 問題嚴重 佔總銀行體系存款 70%兩家主要國營銀行不良放款為 10-15%。 荷蘭 1970 末期 問題嚴重 1970 年代末期,銀行經營問題嚴重,金融機構以貸款抵押方式 解決了大部分的經營問題 紐西蘭 1989—90 問題嚴重 四家大行銀行中,資產佔1/4 的國營銀行,因會壞帳問題需挹注 1%的 GDP 的資本 尼加拉瓜 1988-現在 問題嚴重 兩家大型國營銀行,長期均存在財務問題,約50%的放款皆為 不良放款 尼日 1983—現在 金融危機 1980 年代中期,全體銀行 50%放款為不良放款,1987 以後,有 四家銀行被清算,三家資本結構重整,至今結構性重整及改造仍 在進行 奈及利亞 1991—95 問題嚴重 1991 年不良放款率高達 77%,115 家中的 34 家銀行(擁有 10% 的存款),在1994 年底,均因嚴重虧損,無法償還債務。 挪威 1987—93 金融危機 6%的銀行貸款均為不良放款,嚴重的壞帳損失和無法償還債 權,導致了1991 年底的金融危機,政府變成三家最大銀行的主 要所有任人,其資產佔全體銀行資產的85% 巴基斯坦 1980—現在 問題嚴重 不良放款約佔銀行總資產10% 巴拿馬 1988—89 金融危機 1988 年 3 月金融主管機關宣布九個禮拜的銀行假期,因為政治 危機而導致信心喪失及不確定性,使得公營銀行存款大量流失。 同時,因為放款決策錯誤、經濟嚴重緊縮,造成銀行資產急遽惡 化,大部分商業銀行的體質變差,導致15 家銀行停止營運。

巴布亞新幾內亞 1989—現在 問題嚴重 1989 年經濟嚴重衰退,導致商業銀行放款損失急遽增加,因為 企業的管理不善、欺詐、與經濟問題,大眾對銀行體系喪失信心, 並開始提領存款,近85%的儲貸機構停止營運 巴拉圭 1995—現在 問題嚴重 1995 年夏,政府接管 6 家金融機構,支出資金約為金融體系存 款額的 10%。至 1995 年底,為使存款回流及金融體系繼續運作 的成本約為4%GDP 秘魯 1983—90 問題嚴重 兩家大行銀行倒閉,不良放款比率偏高,1987 年銀行體系國際 化之後,接著而來的是反金融中介現象出現,1987 年問題日趨 嚴重,遂將銀行體制國有化。 菲律賓 1981—87 金融危機 1981 年銀行體系約有 1.6%的資產無法回收,1980 年代中期,不 少金融機構倒閉或被政府金融機構接管,兩家主要國營機構的不 良放款,金額大約是整體銀行資產的30%,移轉給政府機關吸 收。1986 年,不良放款仍有 19% 波蘭 1991—現在 問題嚴重 1991 年放款 16%被列為壞帳損失,22%回收有問題,24%不合 標準 羅馬尼亞 1990—現在 問題嚴重 1994 年 6 月五家主要的國營銀行, 35%的應收利息預期未付, 俄羅斯 1992—現在 問題嚴重 1995 年底,官方估計私部門 40%的放款延遲償付 金融危機 由於經濟蕭條、物資缺乏、與通貨膨脹問題,銀行缺乏足夠的外 匯以因應對外的支付問題。1995 年金融危機嚴重。 金融危機 1998 年 9 月盧布大幅貶值,政府宣佈暫停支付對外發行的政府 公債,引起金融恐慌。 盧安達 1991--現在 問題嚴重 不良放款金額龐大,一家國際往來良好的大銀行倒閉 聖多美和普林西斯 Sao Tome & Princupe

1980—現在 金融危機 在單一銀行制下,1992 年的放款超過 90%都為不良放款。1993 年央行成立,開始運作,先前單一銀行的商業及開發部門均列入 清算程序。同時,成立兩家新銀行,並接管前銀行大部分的資產。 但至1994 年底,其中一家銀行經營不善,業務被停止。 塞內加爾 1983—88 金融危機 1988 年,50%的貸款為不良放款,1988-91 年進行改革,有八家 銀行被清算,剩餘的8 家銀行進行結構性的改革 獅子山共和國 1990—現在 問題嚴重 1995 年,40-50%放款皆為不良放款,正在進行增資改善資本結 構和結構性重整。1994 年一家銀行的執照被吊銷。

新加坡 1982 問題嚴重 1982 年,國內商業銀行的不良放款以達 0.6%GDP 斯洛伐克共和國 1991—95 問題嚴重 1995 年不合標準的放款比例相當高,但並沒有擠兌和主要銀行 關閉的情況,但是所有五家主要的銀行,都需要政府支援進行結 構性改革 斯洛佛尼亞 1992--94 問題嚴重 三家銀行包含23 的銀行體系資產,在這個期間進行結構性改 革,壞帳的百分比均未知。1995 年銀行體系回復正常運作 索馬利亞 1990 金融危機 在國家動盪不安期間,公部門和私部門的貸款都變成不良放款 南非 1985 金融危機 國內利率高,銀行舉借大量短期外債。當外商業銀行開始減少其 風險部位,(部分是因為政治因素、匯率貶值)銀行流動性不足, 信用緊縮,使南非銀行無法因應,造成官方延遲外債的償還,引 發金融危機 1989—現在 問題嚴重 1989-90 年一家主要銀行(約佔 15%的銀行體系資產)嚴重虧損, 被迫增資,進行結構性重整,認列壞帳損失並進行經營管理的重 建。1991 年後,又有多家小型銀行被清算 西班牙 1977--85 金融危機 1978-82 年,共有 110 家銀行(約 20%的存款)都接受紓困援助, 1983 年一家掌控 100 家企業和 20 家銀行的財團,經營失敗被國 有化 斯里蘭卡 1990 年代初 期 問題嚴重 兩家國營商業銀行(占銀行體系資產的60%)資產組合的 35% 均為不良放款,1993 年 3 月政府發行鉅額債券(佔 GDP4.8%),挹 注兩家銀行的資本 格瑞那達 1994—現在 問題嚴重 唯一一家國內銀行是國營商業銀行,約擁有30%的存款,其中 10%資產為不良放款 蘇丹 1997 問題嚴重 出現金融問題,鼓勵小型銀行和大型銀行合併,訂定在1997 年 六月前,達到巴賽爾有關資本適足率的要求 瑞士

1995 問題嚴重 Meridien BIAO Swaziland 銀行被央行接管,央行也接管了面臨嚴重 投資組合問題的瑞士發展儲蓄銀行(SDSB),央行開放外國銀行接 手管理問題嚴重SDSB 1998 問題嚴重 1998 瑞士銀行購併瑞士聯合銀行後,後者出現嚴重的衍生性金 融商品虧損,顯示其金融監理未臻完善 瑞典 1990--93 金融危機 銀行壞帳損失18%,有兩家銀行發生問題,請求央行援助

塔吉克 持續中 問題嚴重 一家大型行銀行無力償付債務,一家小銀行關閉,另有的17 家 正在進行清算 坦尚尼亞 1988—現在 金融危機 國營商業銀行(超過整個體系95%的資產),面臨無力償債的窘 境。在 1994 年底,60-80%的放款皆為不良放款,且最大銀行出 現等於存款的70%的壞帳損失 泰國 1983--87 金融危機 15%放款皆為不良放款,在金融危機的期間,1983-85 發生銀行 擠兌,15 家金融公司倒閉,超過 25%的金融性資產被波及 1997-至今 金融危機 1997 年 5 月最大的房地產公司倒閉,觸發不動產市場投資泡沫 的破滅,銀行逾期放款大增,央行悍衛泰銖失敗,舉借外債過度 的企業倒閉,引發全面性金融危機。 多哥 1989—91 問題嚴重 10 家商業銀行中最大的一家(擁有 7%的銀行資產)嚴重虧損, 無力清償債務,被政府接管 千里達 1982—93 問題嚴重 1970 年代中期,金融監理鬆散,銀行擴張迅速,1980 年代初期 經濟衰退,不少金融機構出現經營困難、無力償債的問題,延宕 多時,1993 年才著手解決,三家公營銀行的合併並將銀行民營 化。 突尼西亞 1991—95 問題嚴重 1991 年引進貸款分類、呆帳準備提列標準、和資本適足率。1992 年進一步施行資產稽核制度,商業銀行顯著資本不足。1991-94 年銀行體系增資金額為GDP 的 1.5%,提列呆帳準備也等於 GDP 的1.5%,估計至少需要 3%的 GDP,資本結構重整方能完成。 但是至今仍有不少銀行資本不足,其增資活動仍在進行。 中華民國 1983-1984 問題嚴重 1983-1984 第十信用合作社倒閉,國泰信託投資公司重整。 1995-1996 問題嚴重 1995-1996 由於台灣海峽危機帶來信心不足,股市下跌,資金外 流,共有31 家信用合作社與農會信用部、一家銀行被擠兌,一 家票券金融公司發生弊端。 1998- 問題嚴重 1998 年 9 月至今,多家企業財團財務困難,全體銀行逾期放款 5.4% 越南 持續中 問題嚴重 國營銀行資本普遍不足,但是關於其資產品質的資訊並不充分 葉門 問題嚴重 銀行存有大量的不良放款及大量的外匯風險部位

土耳其 1982 金融危機 許多小型銀行和大部分的經紀商面臨倒閉的問題,央行被迫將問 題銀行全部收歸國有,整頓後再行釋出民營。 1991 金融危機 波斯灣戰爭爆發,造成銀行的擠兌。 1994 問題嚴重 1994 年春,金融機構經營不善,銀行擠兌,三家中型銀行倒閉, 為維持金融穩定,政府承諾開辦全面性的存款保險始漸平息 烏干達 1990—現在 問題嚴重 1993 年初期,一家小型銀行關門倒閉,另有多家銀行,經營困 難及無力償還債權,其中包括最大的國營銀行(超過 40%的銀 行體系資產) 烏克蘭 1994—現在 問題嚴重 1994 年,多家銀行資本不足國際標準,5 家大型銀行無力清償其 債務,逾期放款超過30%,1995 年政府當局接管 20 家銀行,介 入其營運 英國 1991-1995 問題嚴重 無金融系統性風險問題,但有幾家著名的銀行倒閉,包括Johnson Matthey(1984)、Bank of Credit and Commerce International-BCCI (1991)、Baring(1995),其中,BCCI 涉及詐欺、洗錢等多項違規, 帶來國際金融監理規範的建立;霸菱(Baring)則促成金融主管機構 對衍生性金融商品的風險管理,但是英國的央行被批評為疏於監 理,未善盡職責,促成1998 年英國金融管理機構的一元化。 美國 1980-1988 1988--94 問題嚴重 1980 年代美地方金融體制儲貸機構(S&L)由於管理鬆散,問題層出不窮,一直有儲貸機構因經營不善倒閉發生。1988-1994 年間, 由於美西、美南、與東北角的不動產市場先後崩潰,有 1,295 家 問題嚴重儲貸機構(S&L)及 1,617 家銀行倒閉,商業銀行不良放 款高達4.1%。如 1988 年德州的 First RepublicBank 與 Texas American Bankshares,1989 年的 MCorp,1991 年 Bank of New England 倒閉, 都是規模極大而影響頗廣的事件。儲貸機構的倒閉連帶使得聯邦 儲貸存保公司(FSLDIC)破產,出現 750 億美元虧損。最後成立資 產處理公司處理其不良資產。 烏拉圭 1981--85 金融危機 不良放款比例,1982 年為 11%,1986 年為 59% 烏茲別克斯坦 1993—現在 問題嚴重 1995 年 10 月逾期放款超過 10% 委內瑞拉 1994—現在 金融危機 1993 年金融危機發生前,不良放款為 85%;1994 年政府介入 13 家銀行(持有50%的存款),1995 年再增加五家,1994-95 年央 行和政府支援銀行系統的金額達到GDP 17% 扎伊爾 1991—現在 問題嚴重 四家國營銀行無力清償債務,第五大銀行經由私人參與進行增資 結構性重整

尚比亞 1994—現在 問題嚴重 Meridion BIAO 在1995 年初期經營失利,接受政府支助的金額約 為1.5%的 GDP。1995 年末兩家小型銀行倒閉,其他幾家銀行體 質也很脆弱 辛巴威 1995—現在 問題嚴重 五家商業銀行中的兩家,因為不良放款的比例偏高,以致無法達 到準備的要求

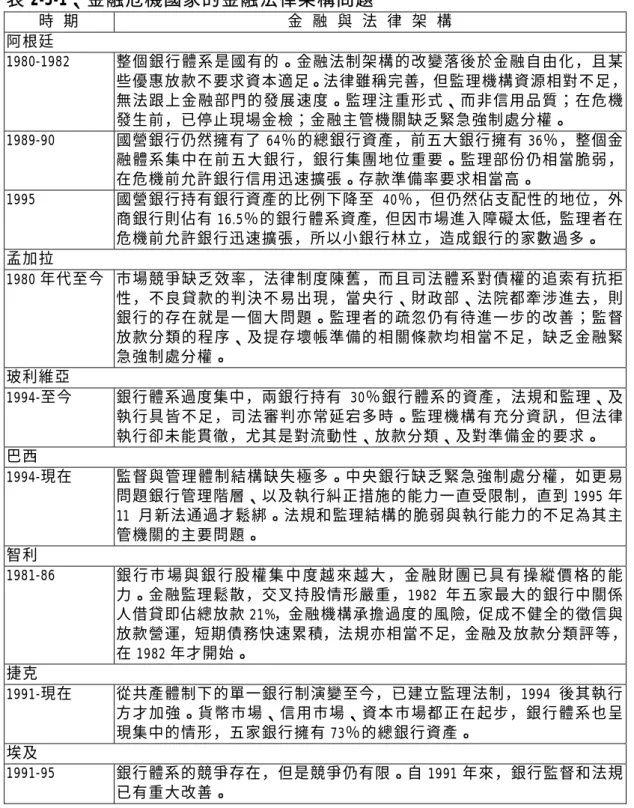

資料來源:IMF ”Bank Soundness & Macroeconomic Policy” by C. Lindgren, G. Garcia, & M. Saal Page 21-33 並酌增近日發生問題者調整 表 1.2 中,將金融問題分為問題嚴重與金融危機兩個等級,問題嚴 重者,有 116 次,發生金融危機也有 50 次之多。其原因有來自外在因素 衝擊者、有因經濟衰退引發者、也有因匯率貶值造成的貨幣擠兌(currency run)所引起的;但多數仍應歸咎於金融體制、法規、監理、執行不當,與 金融機構本身的自律、內部控制、甚至有意的詐欺等道德危險的存在。 一般而言,先進國家如英國,雖然許多大型跨國銀行發生問題,但是金 融體制與監督管理健全,所以並未因此而產生金融系統風險;反之,美 國的儲貸機構屬於地方金融體制,1980 年代,外有金融環境的快速演變, 內有金融監理鬆散、地方政治干預、金融經營管理不良、與金融機構內 部的弊端叢生等問題,最後終於釀成巨大的地方金融風暴。聯邦儲貸存 款保險公司出現 750 億美元的虧損而倒閉,幸好未蔓延至整個金融體 制。美國一位大法官論及此一問題時指出,金融自由化過程中,在法制 上未曾做好必要的安全防護措施,加上主管者執行的不當,是造成金融 危機的主因,這種評論同樣適用於許多其他的國家。事實上,許多未開 發與開發中國家,為求金融體制迅速與國際金融體制結合,在金融開放 (financial de-regulation)時 忽 略 了 金 融 重 新 規 範 (financial re-regulation)的 重 要,以致發生嚴重的金融問題,甚至釀成金融危機,它們的情形與美國 的地方金融問題不相上下。金融自由化與各國金融危機間的關係可以從 表 1-3 看出,許多國家在金融自由化後不久,就因為金融市場的競爭加 劇、投資泡沫形成、金融法制的配套措施不足、或從管制中開放,金融 監理與金融機構的經營都無法立即適應,甚至因資本自由流動,造成匯 率與利率的波動異常,引起金融問題。

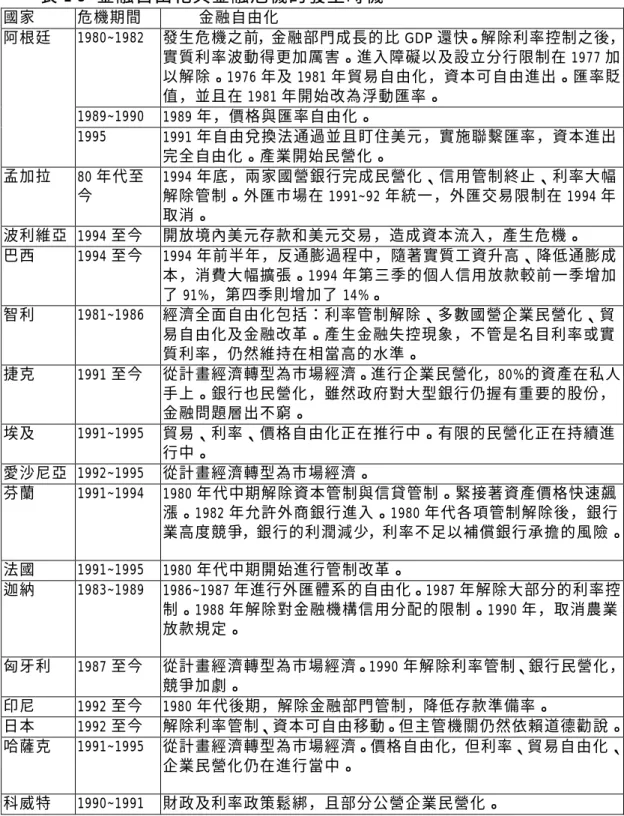

表 1-3 金融自由化與金融危機的發生時機 國家 危機期間 金融自由化 1980~1982 發生危機之前,金融部門成長的比 GDP 還快。解除利率控制之後, 實質利率波動得更加厲害。進入障礙以及設立分行限制在1977 加 以解除。1976 年及 1981 年貿易自由化,資本可自由進出。匯率貶 值,並且在1981 年開始改為浮動匯率。 1989~1990 1989 年,價格與匯率自由化。 阿根廷 1995 1991 年自由兌換法通過並且盯住美元,實施聯繫匯率,資本進出 完全自由化。產業開始民營化。 孟加拉 80 年代至 今 1994 年底,兩家國營銀行完成民營化、信用管制終止、利率大幅 解除管制。外匯市場在1991~92 年統一,外匯交易限制在 1994 年 取消。 波利維亞 1994 至今 開放境內美元存款和美元交易,造成資本流入,產生危機。 巴西 1994 至今 1994 年前半年,反通膨過程中,隨著實質工資升高、降低通膨成 本,消費大幅擴張。1994 年第三季的個人信用放款較前一季增加 了91%,第四季則增加了 14%。 智利 1981~1986 經濟全面自由化包括:利率管制解除、多數國營企業民營化、貿 易自由化及金融改革。產生金融失控現象,不管是名目利率或實 質利率,仍然維持在相當高的水準。 捷克 1991 至今 從計畫經濟轉型為市場經濟。進行企業民營化,80%的資產在私人 手上。銀行也民營化,雖然政府對大型銀行仍握有重要的股份, 金融問題層出不窮。 埃及 1991~1995 貿易、利率、價格自由化正在推行中。有限的民營化正在持續進 行中。 愛沙尼亞 1992~1995 從計畫經濟轉型為市場經濟。 芬蘭 1991~1994 1980 年代中期解除資本管制與信貸管制。緊接著資產價格快速飆 漲。1982 年允許外商銀行進入。1980 年代各項管制解除後,銀行 業高度競爭,銀行的利潤減少,利率不足以補償銀行承擔的風險。 法國 1991~1995 1980 年代中期開始進行管制改革。 迦納 1983~1989 1986~1987 年進行外匯體系的自由化。1987 年解除大部分的利率控 制。1988 年解除對金融機構信用分配的限制。1990 年,取消農業 放款規定。 匈牙利 1987 至今 從計畫經濟轉型為市場經濟。1990 年解除利率管制、銀行民營化, 競爭加劇。 印尼 1992 至今 1980 年代後期,解除金融部門管制,降低存款準備率。 日本 1992 至今 解除利率管制、資本可自由移動。但主管機關仍然依賴道德勸說。 哈薩克 1991~1995 從計畫經濟轉型為市場經濟。價格自由化,但利率、貿易自由化、 企業民營化仍在進行當中。 科威特 1990~1991 財政及利率政策鬆綁,且部分公營企業民營化。

拉脫維亞 1995 至今 從計畫經濟轉型為市場經濟。1992 年中期停止直接、補助性貸放, 結束利率管制。經常帳自由化,並且解除所有有關資本移動的限 制。 立陶宛 1995 至今 從計畫經濟轉型為市場經濟。 馬來西亞 1985~1988 1978~1982 年解除利率控制,但是仍持續對銀行進行道德勸說,當 有危機發生時,仍會進行短暫性的控制。採取管理浮動匯率制度, 即平日由市場供需決定匯率,但政府仍會適時干預以穩定匯率。 資本進出由,但外幣借貸仍須相關證明文件。 墨西哥 1994 至今 1989 年解除大部分的利率及數量信用控制。1991~1992 年銀行再度 進行民營化。金融自由化並強化政府財政-降低政府對銀行的依 賴,造成銀行放款流向較高風險的借款者。實質借款總額在1991 與1994 年之間,每年平均成長 25%。 挪威 1987~1993 金融部門原本在嚴格管制下的,1980 年代解除利率及匯率管制, 同時也取消了信貸限制。接著金融資產價格大幅上揚。 巴基斯坦 1980 至今 經濟受到過度管制,但是 1995 年開始,利率管制取消,且部分國 營銀行民營化。銀行的貸款者阻礙改革的進行。緩慢的財政統合, 使金融自由化的腳步延遲。 巴拉圭 1995 至今 自由化開始於 1980 年代,且在 1990 年代早期已大致完成。 菲律賓 1981~1987 自由化開始於 1980 年代。利率在 1980~1981 年開始自由化,減輕 國外銀行的進入障礙。允許綜合銀行(universal bank)成立,讓銀行 及儲貸機構可以從事其他新的金融活動。資本市場自由化。 波蘭 1991 至今 從計畫經濟轉型為市場經濟。利率在 1990 年解除管制。九家國營 銀行在1991 年商業化,且其中四家銀行在 1995 年底民營化。 蘇俄 1992 至今 從計畫經濟轉型為市場經濟。1992 年開始全面自由化。1995 年取 消大部分的價格控制,利率與匯率也由市場供需所決定。許多國 營銀行民營化,但是持有40%盧布存款的儲蓄銀行仍為政府所有。 西班亞 1977~1985 1974 到 1981 年之間,利率自由化。1974 年銀行市場開放,金融業 務管制放寬。資本自由進出,但匯率仍是採取管理匯率制度。 瑞典 1990~1993 借貸限制與利率控制在 1985 年取消。緊接著資產價格泡沫形成。 坦尚尼亞 1988 至今 1986~1990 年大幅調整匯率。匯率及利率管制在 1990 年代初期解 除。 泰國 1983~1987 1997~ 大部分的借款利率可自由調整,放款利率則否。資本進出自由且重要的公司有相當多國外借款。匯率則盯住一籃子貨幣。 土耳其 1994 1980 年代進行銀行自由化與改革。利率管制解除,且可兌換義大 利里拉。 美國 1980~1992 1978-1981,解除利率管制。1980 及 1982 年立法賦予儲貸機構從事 新金融活動的合法權力,1980 年代中期曾暫停核發銀行執照。 委內瑞拉 1994 至今 1980 年代後期,利率解除管制,且停止信貸管制。 辛巴威 1994 至今 進行金融自由化之前,經濟一直受到過度控制。1980 年代金融自 由化,解除了國外支付、利率及匯率的控制。

根據 M. Kahler1的分析,1990 年以後開發中國家的金融危機與 1990

年以前有頗大的不同.因為從 1980 年代開始,國際金融市場中政府間資

本 流 動 所 佔 的 比 重 日 益 減 少 , 民 間 尤 其 是 證 券 投 資 組 合 形 態 的 資 本 (portfolio Investment capital flows)成長快速,它們進入一國的股市、債券市 場,使得規模小、深度與廣度具皆不足的新興國家金融市場產生極大的 衝擊,資金的進出造成新興市場的動蕩不安,甚至於有一些投資組合基 金主動於其間套利,成為近年來另一種嶄新型態的金融危機。 東亞金融危機與墨西哥金融危機雖同屬開發中國家的金融危機,同 樣的蔓延成為區域性的金融風暴,但是兩者仍有其不同之處。國際貨幣 基金21997 年底出版的世界經濟展望指出,1994 墨西哥金融危機與東亞危 機的不同,在於前者是過度消費造成的;而東亞諸國則是過度投資。多 數東亞國家均大肆從事鉅額的公共投資建設;公民營機構從事大規模的 土地開發,銀行則扮演著資金輸送者的角色;國內利率偏高,企業向外 舉債擴充投資。國際的投資組合基金流入,推動匯率上升,利率下跌, 股價不斷高漲。隨後實質匯率再因國際美元升值而相對提高,貿易開始 出現逆差,為避免貶值增加外債償還的成本,被迫以高利率來降低資金 外流的壓力,以維持其匯率不變,結果不但高利率成為經濟成長減緩的 原因,偏高的匯率就又成為國際投資組合基金的攻擊目標。這些國家的 金融體制正在走向自由化,原本在政府掌控下的金融體制已經開放,而 金融法規多未臻完備,金融市場的運作機制亦未完全成熟,金融機構與 金融市場的架構均相對脆弱,外資的進與出都產生極大的槓桿作用,各 國央行不但要悍衛匯率、還要兼顧股市、貨幣市場、與銀行市場,悍衛 失敗者便近入金融危機之中,縱使悍衛成功,如香港,也付出一定的經 濟衰退為代價。

1 Miles Kahler “Capital Flows & Financial Crises” Cornell University Press, 1998 N.Y. 2 IMF “World Economic Outlook” Dec. 1997

第二章

金融危機的成因與相關的總體措施

第一節

有關金融危機的成因與相關分析概覽

金融風暴的成因已被討論許久,相關的論文也極多,有從金融體制 結構上著手的,有的從總體貨幣面因素觀察的,也有從經濟發展理論來 分析的,當然由國際金融觀點討論的論文更是不勝枚舉,而倫敦政經學 院的經濟史學者3近日在分析 1890 年代的金融危機與百年之後的 1990 年 代金融危機間雷同之處。其實,在東亞金融風暴後,政治學家、社會學 家也都紛紛從各自的觀點來討論東亞金融危機的成因與影響。因為它的 衝擊已遠超過金融與經濟的範疇,帶動了社會、政治、與文化上的變化 了。如國際貨幣基金在 1998 年五月的世界經濟展望中論及東亞金融風暴 時,指出亞洲國家所面臨的經濟金融改革是第二代結構性的改革4。其特 徵是在快速經濟成長途中,由於金融結構落後、財政體制與社會體制不 能配合,無法支撐一國長久且平衡的經濟成長,當金融危機出現,對整 體政策的信心頓然喪失,嚴重者政治、社會都會產生動盪不安。這時, 除了需要盡量減少政府的干預以讓市場的機制發揮作用,以提高經濟效 率外;必須建立新的政治機制,消除貪污腐敗;提高公共部門與民間部 門的經營管理;改進政府財政的透明性。其中,官僚體制的組織行為、 預算與政府的收支、法規的內容與執行、會計的基礎、必要統計數字的 公布、經濟的指標與預測、半官方性質公營事業與金融機構的行為等。 易言之,第二代的經濟金融改革所面臨的不僅是金融體制的問題,而是 整個政治、經濟、金融三者盤根錯節的體制結構的改變。只從事部份的 改革其效果有限。 不過,從經濟的領域出發,P. Krugman 早就指出開發中國家的經濟 成長是建立在資本擴張基礎上,以既有的生產技術為基礎,不斷的擴大 規模生產,而非以資本深化,從生產技術水準的提升著手來增加生產。3 P. Delargy & C Goodhart ”Financial Crises: Plus ca change, plus e’est la meme chose” LSE Special Paper 108, Jan. 1999

因此,當生產擴張遭遇瓶頸時,其經濟成長的速度便漸行停頓,而產生 危機。其論點由經濟基本面著眼,認為這是總體經濟政策錯誤所引發的 金融危機5,由於央行在國內所採用的信用擴張政策與釘住的美元匯率未 能配合,造成外匯市場的崩潰,匯率遽貶,外匯存底流失,產生的國際 收支支付危機。而國內的信用擴張多來自於財政赤字貨幣化的結果。 Dybvig-Diamond6則指出在缺乏最後貸借者的機制下,短期內債權人 大量的擠提現金,金融體制中的短期資產無法因應短期負債的需求,將

產生金融信心崩潰,出現的金融恐慌成為金融危機。Blanchard & Watson7

則指出當金融資產的價格超逾其應有的基本價格,投機者仍欲圖獲取更 多的暴利時,市場最後將崩潰造成金融危機。Akerlof-Romer8則從一個金 融法制不全,銀行的監理不良,,政府保證有存款安全的環境下,因經 營者道德危險所觸發金融危機來分析金融危機的成因。 Jomo9將 金 融 危 機 發 生 過 程 中 的 各 因 素 的 關 係 , 以 圖 來 表 示 於 其 書 中,本文將之合併,繪於圖 2-1-1,它從外資在製造業的直接投資開始, 分別由匯率隨美元升植,貿易逆差成長衰退;以及金融自由化,國外短 期貸款增加,外資進入股市,匯率上升,投資泡沫的出現與破滅;造成 外資匯出,不論市釘住匯率或市匯率貶值,利率均因之而上升,經濟成 長衰退;貶值又使得外債無法償還,帶來金融機構倒閉,引起金融危機。 圖2-1-1 金融危機發生流程圖 5

Paul Krugman “A Model of Balance of Payment Crises” Journal of Money, Credit, & Banking Vol. 11 1979

6 D. Diamond & P. Dybvig “Bank-runs, Liquidity, & Deposit Insurance”

7 O. Blanchard & M. Watson “Bubbles, Rational Expectations, & Financial Structure” Lexington, 1982

8

Akerlof-Romer “Looting, The Economic Underworld of Bankruptcy for Profit” NBER working paper #1869 1994

9 K. Jomo “Tigers in Trouble: Financial Governance, Liberalization & Crises in East Asia”Zed books 1999

對金融部門 的興趣增加 釘住貨幣 金融自由化 國際資本流 入 貨幣隨美元 升值 國際投資組 合資本進入 股市 短期的國外 貸款 出口競爭力 減弱 匯率上升 成長率衰退 資產價格不 斷攀升 造成投機的 機會,投資 泡沫破滅 釘住匯率 外資匯出 貨幣貶值 利率上升 金融機構倒 閉,信用緊 縮 外債無法償 還 企業危機 成長衰退 金融危機 經常帳赤字 不動產市場 崩潰

Sach-Radelet10則指出東亞諸國在經濟金融體制結構上原已具有先天 的 缺 陷 , 加 上 一 連 串 的 政 策 錯 誤 , 產 生 自 我 引 發(self-fulfilling)的金融危 機。他指出在總體經濟的不均衡;脆弱的金融機構與金融體制;法律制 度普遍的不足;加上貪污腐敗的官僚背景下,東亞危機國家的央行在金 融危機前,與金融危機發生時的貨幣政策、利率政策、匯率政策錯誤, 使 得 金 融 危 機 愈 演 愈 烈 。 他 特 別 提 出 這 些 國 家 的 短 期 外 債 與 其 外 匯 存 底,可以做為金融危機指標。 Chang-Velasco11 從國際資本流動,對新興國家金融市場資金流動性 的影響加以分析,認為1980 年以後,國際上的投資組合資金快速成長, 使新興國家的金融市場震盪不安,產生傳染性的金融風暴。Kahler12則在

其書中分析各種資本流動的管制與其效果。Chan-Lau & Chen13由金融體制

不 全 討 論 金 融 危 機 與 信 用 極 端 緊 縮 (Credit Crunch) 的 影 響 。 Hardy-Pazarbasioglu14還在討論如何建立金融危機指標時,Eichegreen15已經 提出塑建立國際金融體制的新構想了。 事實上,國際清算銀行在國際貨幣基金與世界銀行的規劃下,擔任 加強國際金融監理的角色,其中有要求各國金融監理機構的監理標準的 規定;要求國際金融機構的資本適足率、與其他金融健全經營的要求; 也有對衍生性金融工具的風險管理;與對跨國金融財團的規範等。近日, 國 際 機 構 中 已 經 討 論 到 成 立 世 界 金 融 組 織 (World Financial Organization-WFO),由這個 WFO 來扮演國際間的最後貸借者角色。換言 之,國際間為防止金融危機再度發生,正在展開建立國際間的金融安全 網的工作,希望藉著國際金融體制的健全與各國金融監理水準的提升, 能夠讓國際金融市場回歸穩定。 10

J. Sachs & S. Radelet “The Onset of the East Asian Financial Crises” NBER Working Paper 6680, 1998

11

R. Chang & A. Velasco “The Asia Liquidity Crises” NBER Working Paper #6796 1998

12 M. Kahler “Capital Flows & Financial Crises” Cornell University Press 1999 13

J. Chan-Lau & Z Chen “Financial Crises, Credit Crunch as a Result of Inefficient Financial Intermediation” IMF Working Paper 127, 1998

14 D Hardy & C Pazarbasioglu “Leading Indicators of Banking Crises” IMF WP98-91

15 B. Eichengreen “Toward A New International Financial Architecture” Institute for International Economic, Washington D.C. 1999