研究 合作 MO

(

究計畫機關 作或受委託 OTC-CAA國內

(本報告之

關:交通部 託機構:國 A-100-1-0內航線

與訂

交

中華

之內容與

部民用航空 國立交通大 1線客貨

訂定公

交通部

華民國

與建議,

航空局 通大學貨運價

公式研

部民用

國 102

不代表民

價管制

研究計

用航空局

2 年 1

民用航空

制方

計畫

局

2 月

空局之立

方式

立場與意見

見)

民用航空局委託研究摘要表

研究計畫名稱:國內航線客貨運價管制方式與訂定公式研究計畫 研究計畫主辦單位:交通部 民用航空局 主管:沈啟 計畫主持人: 研究人員: 聯絡電話: 傳真號碼: 委託研究單位:國立交通大學 計畫主持人:邱裕鈞 研究人員: 馮正民、汪進財、葉文健、 閻姿慧、黃彥斐、謝志偉 地址:臺北市忠孝西路一段118 號 聯絡電話:02-23494951 研究期間 自100 年 8 月 至102 年 12 月 關鍵詞:國內航空運價管制、成本認列、成本轉嫁 摘要: 現行國內航線運價係採上、下限方式,依各航空公司及各航線分別加以管制,類似合 理報酬率法或成本加成法的定價法則。這種以成本為基礎的定價方法易發生成本認列問題 、成本轉嫁問題、及不同公司不同航程之單位運價不同的問題。再加上現行運價計算公式 中存有多項主觀設定之參數及令人混淆的計算邏輯,衍生運價審議過程之爭議與困擾。 為能有效改善現行國內航線運價訂定之缺失,本計畫擬就國內現行航線客貨運價管制 方式與訂定公式進行檢討,並回顧國外國內航線運價之管制方式及運輸產業價格管制之相 關理論模式,配合國內航空市場之供需分析,據以研擬更合理且具激勵性質的運價管制制 度、調整機制及配套措施,以作為未來全面檢討國內航空客貨運價之基礎。 出版日期 頁數 定價 本 出 版 品 取 得 方 式 年 月 凡屬機密性出版品均不對外公開。普通性出版品,公營、公 益機關團體及學校可函洽本所免費贈閱;私人及私營機關團 體可按定價價購。 機密等級: □密 □機密 □極機密 □絕對機密 (解密條件:□ 年 月 日解密,□公布後解密,□附件抽存後解密, □工作完成或會議終了時解密,□另行檢討後辦理解密) □普通 備註:1.本研究之結論與建議不代表交通部之意見。PUBLICATION ABSTRACTS OF RESEARCH PROJECTS CIVIL AERONAUTICS ADMINISTRATION

MINISTRY OF TRANSPORTATION AND COMMUNICATIONS

TITLE: A Study on Airfare Regulation and Formula of Domestic Air Transport DIVISION: Civil Aeronautics Administratio, MOTC

DIVISION DIRECTOR: Jean Shen PROJECT STAFF: PHONE: FAX: PROJECT PERIOD FROM :August 2011 TO December 2013

RESEARCH AGENCY: National Chiao Tung University PRINCIPAL INVESTIGATOR: Yu-Chiun Chiou

PROJECT STAFF: Cheng-Min Feng, Jinn-Tsai Wong, Wen Chien Yeh, Barbara T.H. Yen, Yen-Fei Huang, Chih-Wei Hsieh

ADDRESS: 4F, 118 Chung Hsiao W. Rd., Sec. 1, Taipei, Taiwan PHONE: 886-2-23494951

KEY WORDS: Airfare regulation of domestic air transportation, cost calculation, cost transfer. ABSTRACT:

The airfares of domestic air transportation are currently regulated by upper and lower bound prices which are separately determined by a cost-based pricing method on different airlines and air routes, similar to the Cost-plus pricing method or Rate-of-return pricing method. Under such a cost-based pricing regulation, some arguments are raised, such as the unclear allocation and calculation of cost items, unreasonable cost transfer (cost induced by inefficient operation is transferred to passengers), and different unit distance fare rates among different airlines and air routes. In addition, there are some obscure parameters and misleading calculation logics in current airfare scheme and related formulas.

To overcome these problems, this project aims to firstly examine and discuss the reasonability of the current airfare formulas along with related parameters. Secondly, a detailed review of airfare regulation of other countries and related airfare studies will be conducted so as to propose a more reasonable and motivated airfare regulation scheme as well as the corresponding adjustment mechanism based on the demand and supply side analyses on domestic air transportation market.

DATE OF PUBLICATION NUMBER OF PAGES PRICE CLASSIFICATION □RESTRICTED □CONFIDENTIAL □SECRET □TOP SECRET □UNCLASSIFIED

1. The views expressed in this publication are not necessarily those of the Ministry of Transportation and Communications.

目 錄

第一章 緒論 ... 1 1.1 計畫緣起 ... 1 1.2 計畫目的 ... 2 1.3 計畫架構 ... 4 1.4 研究流程 ... 5 第二章 民用航空運價管制發展沿革 ... 7 2.1 我國運價管制發展沿革 ... 7 2.2 現行運價管制方式 ... 9 2.2.1 定價方式 ... 9 2.2.2 航空營運成本 ... 10 2.3 國外國內航線運價管制案例 ... 13 2.3.1 美國航空運輸經濟管制政策之演變 ... 13 2.3.2 加拿大航空運輸經濟管制政策之演變 ... 29 2.3.3 澳洲航空運輸經濟管制政策之演變 ... 33 2.3.4 日本航空運輸經濟管制政策之演變 ... 37 2.3.5 中國大陸航空運輸經濟管制政策之演變 ... 38 2.3.6 英國航空運輸經濟管制政策之演變 ... 40 2.3.7 法國航空運輸經濟管制政策之演變 ... 41 2.3.8 德國航空運輸經濟管制政策之演變 ... 42 2.3.9 韓國航空運輸經濟管制政策之演變 ... 42 2.3.10 泰國航空運輸經濟管制政策之演變 ... 43 2.3.12 小結 ... 44 2.4 國外國際航線運價管制案例 ... 46 第三章 國內現行運輸業管制方法 ... 47 3.1 運價相關名詞定義 ... 47 3.2 定價理論與費率結構 ... 48 3.2.1 常用定價法則 ... 49 3.2.2 費率結構 ... 51 3.3 國內各種運輸業運價管制方式 ... 53 3.3.1 公路客運 ... 53 3.3.2 公路貨運 ... 60 3.3.3 鐵路客貨運 ... 63 3.3.4 捷運 ... 65 3.3.5 高速鐵路 ... 67 3.3.6 離島交通船 ... 683.3.7 計程車 ... 69 3.3.8 航空客貨運 ... 73 第四章 我國國內航線供需分析 ... 77 4.1 供需分析 ... 77 4.1.1 現況營運分析 ... 77 4.1.2 國內航線市場分析 ... 79 4.2 票價與運量趨勢 ... 85 4.2.1 東部航線票價與運量趨勢 ... 85 4.2.2 離島航線票價與運量趨勢 ... 87 第五章 國內航空運價公式 ... 89 5.1 國內航空客運燃油附加費研擬 ... 90 5.2 國內航空客運運價調整方式研擬 ... 94 5.3 國內航空貨運運價研擬 ... 103 5.3.1 航空客貨運成本函數分析法 ... 103 5.3.2 航空客貨運運價比例劃分法 ... 105 第六章 結論與建議 ... 107 6.1 結論 ... 107 6.2 建議 ... 109 參考文獻 ... 111

圖目錄

圖1.1 國內航線客貨運價管制及定價之架構 ... 4 圖1.2 研究流程圖 ... 6 圖2.1 實際票價與 SIFL 訂定票價比較圖 ... 24 圖2.2 航空實際收益趨勢 1950~2004 年... 26 圖3.1 公路客運運價調整流程圖 ... 57 圖3.2 臺北捷運公司費率調整流程圖 ... 67 圖3.3 國內航線客運運價上下限審核作業流程 ... 75 圖4.1 復興航空承載率趨勢圖 ... 83 圖4.2 立榮航空承載率趨勢圖 ... 83 圖4.3 華信航空承載率趨勢圖 ... 84 圖4.4 遠東航空承載率趨勢圖 ... 84 圖4.5 德安航空承載率趨勢圖 ... 85 圖4.6 高雄-花蓮航線票價對運量影響趨勢圖 ... 86 圖4.7 臺北-臺東航線票價對運量影響趨勢圖 ... 86 圖4.8 臺北-花蓮航線票價對運量影響趨勢圖 ... 87 圖4.9 臺北-北竿航線票價對運量影響趨勢圖 ... 88 圖4.10 高雄-金門航線票價對運量影響趨勢圖 ... 88 圖5.1 各航線每座位油料費用增加量之分佈圖 ... 91表目錄

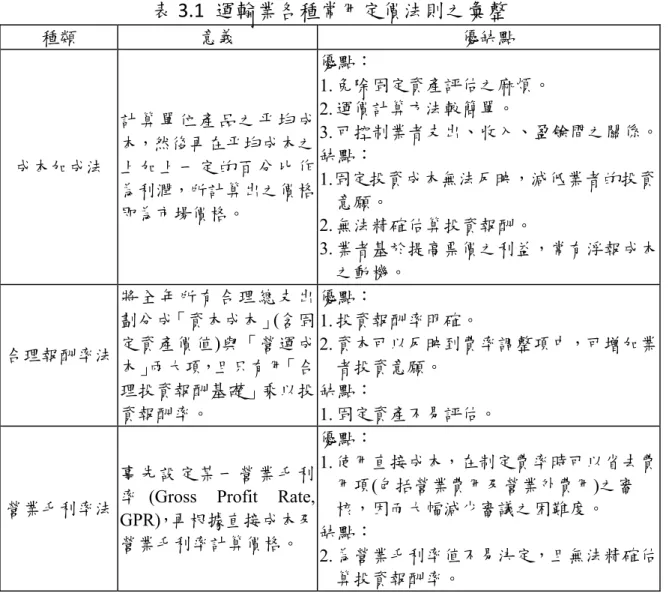

表2.1 航空客運十四項成本分類表 ... 11 表2.2 十四項成本估算公式 ... 12 表2.3 美國兩次重要國內航空運價調查報告之比較 ... 17 表2.4 SIFL 票價定價準則(自 1979 年 5 月 15 日始) ... 22 表2.5 美國境內最熱門前 1000 名旅遊航線之票價 ... 27 表2.6 美國民航局對航空成本分類 ... 28 表2.7 美國民航局對航空營運成本之估算公式 ... 29 表2.8 澳洲折扣票價種類及其限制 ... 35 表2.9 韓國開放天空後代表航線之票價變化 ... 43 表2.10 各國國內航線運價管制情形 ... 45 表2.11 各國國際航線運價管制情形 ... 46 表3.1 運輸業各種常用定價法則之彙整 ... 51 表3.2 歷年核定公路客運基本運價表 ... 59 表3.3 歷年汽車貨運之基本運價 ... 62 表3.4 臺北地區 82 年度計程車十二項營運成本分析比較表 ... 71 表4.1 國內定期班機載客率按航空公司及航線統計表(民國 100 年) 77 表4.2 臺北-高雄、臺北-金門、臺北-馬公航線之市占率 ... 80 表4.3 臺北-臺東航線之市占率 ... 81 表4.4 臺中-金門、馬公航線之市占率分析 ... 81 表4.5 高雄-金門、馬公之市占率分析 ... 82 表5.1 合理變動成本項目及內容 ... 97 表5.2 成本項目與航線里程關係及成本劃分方式 ... 99第一章 緒論

1.1 計畫緣起

國內航空客運因運輸安全、乘客權益,以及投資龐大等因素,其 加入退出、運價及服務品質等長期以來受政府之高度管制。在解除管 制的世界潮流及早期航空座位一位難求的情況下,雖然我國自民國 76 年實施開放天空政策,適度放寬航空業之加入退出管制。但政府 在79 年以前對於航空票價仍採取嚴格之運價管制。民國 79 年 7 月 1 日因勞基法及波斯灣石油危機,對航空票價則採取基礎運價上、下限 之彈性管制。民國 82 年 2 月 1 日起以核定基礎運價為上限,向下彈 性調整。民國86 年 8 月 6 日臺北-高雄航線則試辦採上限價格管制, 取消下限價格管制。民國88 年 11 月 2 日廢除單一運價制度,分別核 定各公司各航線之運價上下限,而此一運價管制制度奉交通部核定後, 一直沿用至今。航空公司各航線可於核定之上下限範圍內自訂票價。 後續包括 94 年以燃油成本為主要考量而檢討運價及各新闢航線之運 價,均依88 年核定內容辦理。惟 94 年運價檢討迄今已逾 8 年,航空 業者前以國內航空燃油價格大幅上漲為由,向民航局提議調高客運票 價或收取燃油附加費。東部與離島地區民眾及民意代表則頻頻要求應 調降票價,並就航程長短與票價關係、單位里程票價之比較、使用機 型與票價關係等問題提出質疑。航空業者與消費者對於票價檢討結果 之期待雖為南轅北轍,然雙方咸表達票價檢討之必要,渠等對於現行 票價之看法與見解亦宜妥適處理。 再加上受陸路運輸服務品質大幅改善及國內經濟成長趨緩等因 素影響,高成本、高運價之航空運輸在國內本島運輸市場上漸次萎縮, 其中,尤以高鐵通車對西部走廊航線造成嚴重衝擊,導致運量明顯下 滑,航空公司亦逐步退出本島航線之經營,並轉至提供離島航線之服 務,致國內航線營運情況與 88 年核定運價管制方式與訂定公式時已 大不相同。而民航局最近兩次所召開之運價審查會議中,審查委員亦 已就現行國內航線運價管制方式及訂定公式應予檢討達成共識,並針 對未來檢討之方向提供相關建議。 此外,國內航空運價訂定亦與民航局辦理之「離島地區居民票價 補貼」及「離島偏遠航線營運虧損補貼」有密切關係。其中,依據「民 用航空法」第五十五條第三項規定:「為照顧澎湖縣、金門縣、連江縣、臺東縣蘭嶼鄉及綠島鄉等離島地區居民,對於往返居住地或離島 與其離島間,搭乘航空器者,應予票價補貼。」,而「離島建設條例」 第十五條之一及「離島地區居民航空票價補貼辦法」中更明確規定離 島地區居民往返臺灣本島間之票價補貼額度不得低於30%。所以,核 定票價愈高,政府所需補貼金額亦愈高,以 99 年度為例,離島地區 居民票價補貼達3 億 5 千萬元。至於離島偏遠航線營運虧損補貼則係 依據「發展大眾運輸條例」第十條:「主管機關對大眾運輸事業資本 設備投資及營運虧損,得予以補貼;其補貼之對象,限於偏遠、離島 或特殊服務性之路(航)線業者。」,並於「大眾運輸事業補貼辦法」 及「民用航空運輸業離島偏遠航線營運虧損補貼作業規定」明訂補貼 金額計算公式與審核作業程序,以 99 年度為例,離島偏遠航線營運 虧損補貼金額達1 億 3 千萬元。而營運虧損補貼金額之計算方式係以 核定十四項總成本-核定收入-扣款處分計算之。 綜上,為使國內航線運價及相關補貼作業更臻公平合理,本研究 擬就國內現行航線客貨運價管制方式與訂定公式進行檢討,並研提更 合理的運價管制制度及調整機制,以作為未來全面檢討國內航空客貨 運價之基礎。

1.2 計畫目的

使國內航線客貨運價管制方式更臻公平合理,訂定兼顧航空市場 永續發展及滿足民眾需求的國內航空運價,故本計畫之主要工作目標 如下: (1) 了解目前其他國家對於國內航線運價之管制方式及訂定公式。 (2) 建立合宜的國內航線運價管制方式與訂定公式。 (3) 為未來國內航線運價全面檢討,規劃相關配套及因應措施。 本計畫研究內容,包含下列項目: (1) 航空客貨運價管制方式與訂定公式之文獻回顧 包含航空運價管制方式與訂定公式之理論。 其他國家(含歐、亞、美洲或紐、澳等國家)國內航線(含離島 航線及離島偏遠航線)及國際航線運價管制方式及訂定公式 之蒐集與整理。 我國國內航線運價管制方式及訂定公式之回顧。 (2) 我國現行國內航線客貨運價管制方式及訂定公式之檢討 現行國內航線運價管制方式之課題探討。 現行國內航線運價合理性爭議問題之探討。 現行國內航線運價計算公式之課題探討。 (3) 國內航線供需分析及情境分析 (4) 國內航線客貨運價管制方式及訂定公式之擬議 運價管制方式:是否管制?如何管制? 運價訂定考量因素之分析,包含以下內容: 說明與運價有關之成本項目,各成本項目之內涵及審查方 式、共同成本分攤方式及新增航線或新增機型對其他航線 運價結構之影響,如何分攤共同成本。 航程與運價之關係,單位里程運價之優劣。 載客率對於運價之影響。 法定優待票短收金額係由政府補貼或於客運票價反映對 於運價之影響。 離島居民票價補貼及營運虧損補貼對運價調整與市場供 需的影響。 因應油價變動頻繁之國內航線運價調整機制研析。 個別航線應訂定單一運價或依航空公司訂定不同運價? 研擬運價計算公式:應說明公式意涵及公式中各項目之定義 及審查檢核方式,研擬航空公司申請運價審查時應填具之制 式範本、審查流程及提供機關審查檢核之應用程式。試算國 內各航空公司各航線客貨運價,並就結果合理性進行分析。 運價調整或檢討機制之擬議,包括調整檢討之時機與評估原 則之研議。 就所建議國內航線運價管制方式與訂定公式,研擬相關配套 及因應措施,以作為未來進行運價全面檢討之準備。 此外並針對民眾或民意代表較常質疑之運價問題(包括但不限於: 單位里程運價比較、航程長短與運價高低之關係、機型大小與運價高 低之關係、油價與運價之關係、法定優待票與運價之關係等)提供說 帖,俾供民航局適時說明。 民航局配套或因應措施之擬議,民用航空法及航空客貨運價管理 辦法修正建議。民航局相關配套與因應措施之研擬,包括但不限於: 運價上下限核定後之分階段調整模式等。

1.3 計畫架構

本計畫旨在建構國內運價訂定方法,使國內航線客貨運價管制方 式更臻公平合理,且此運價得以兼顧航空市場永續發展及滿足民眾需 求。因此,本研究具備下列幾項特性: 1.了解目前其他國家對於其國內航線運價之相關管制方式及其所訂 定運價之公式。 2.建立合宜的國內航線運價管制方式與訂定公式。 3.檢討現行以及未來國內航線運價之運價管制方式與訂定公式,並且 規劃相關配套及因應措施。 4.最佳化國內航線運價之能力。 5.整合現有各國國內航線運價管制方式與訂定公式,以擬定最適合我 國之國內航線運價管制方式與訂定公式。 6.提供決策者一個方便使用及維護的決策準則。 基於上述六大特色,本研究之架構如圖1.1 所示。 圖1.1 國內航線客貨運價管制及定價之架構 本計畫旨在提供主管機關研提及評估國內航線客貨運價管制及 定價之架構,進一步最佳化管理策略之措施內容。透過現況之檢討以 及相關模式建構,以制定最佳之國內航線客貨運管制方式。1.探討國內航空市場營運成本關係

多數航空業營運成本之分析中,多利用成本函數作為探討航空客 運業成本結構的分析工具,最常使用之成本函數為 General Translog Cost Function (Gaves et al., 1984; Kirby, 1986; Gillen, 1990; Hansen, 1990, 1996; 張淑娟,民 80)。然而上述研究之成本估計函數多以經濟 理論作為估計成本之基礎,但在實務上業者在定價時多以會計成本為 成本之基礎,故張有恆等(民 81)認為,在航空客運業之成本估算上, 可以利用會計成本作為短期之參考,但在長期應以成本理論作為定價 基礎。 2. 國內航線供需分析 航空公司之主要收入之一為航線收入,而航線收入主要由搭機人 數與航線票價所決定,至於單一航線之利潤則為其航線成本與航線收 入之差決定。本研究分析航空公司過去營運之運量、提供座位數、載 客人數及載客率以了解目前國內航線之供需狀況,並針對航空公司營 運狀況進行分析。另外,本研究欲探討票價及費率課題,於供需分析 進一步分析票價與載客人數的趨勢。 3. 政府費率管制政策 政府之管制對於業者之影響甚鉅,自實施開放天空政策以來,使 國內航空市場在供給面發生了許多變化。因此,在進行各種分析之前, 皆須針對政府各項管制進行探討,並在建構各相關模式時皆須將政策 之影響納入分析。 4. 航空公司成本、消費者偏好以及市場競爭 航空公司之票價制定乃與航空公司成本、消費者偏好以及市場競 爭息息相關,其中考量之因素包含政府對票價之管制、航空公司相關 成本、市場競爭狀況以及消費者之偏好。因此,在探討定價問題時, 本研究將考量政府管制、航空公司成本等課題。

1.4 研究流程

本計畫之研究流程如圖1.2 所示。研究目的與範圍確立 文獻回顧 國外現況檢討 運價管制方式與訂 定公式之理論 他國航線運價 管制及公式訂定 本國航線運價 管制及公式訂定 資料蒐集與分析 國內現況檢討 國內航線供需 分析及情境分析 國內航線營運成本模式 政府費率管制政策 航線運價管制 及公式擬定 航線運價管制 及公式訂定 運價問題說帖之研擬 航空公司成本 消費者偏好 民航局配套或 因應措施之擬議 國內航線報酬模式 成果報告撰寫 提出結論與建議 定價理論 市場競爭程度 圖1.2 研究流程圖

第二章 民用航空運價管制發展沿革

運輸為人民基本生活中不可或缺的一環,為維護人民福祉與經濟 社會之秩序,各國皆對運輸業訂定管制政策,而航空業亦為運輸業其 中之一環,故其亦須受到政府運輸政策管制。此外,航空業具有產業 之投入資本高、沉沒成本高、產出服務無法儲存、客運需求量有明顯 之尖離峰特性,導致供需間往往無法充分配合。且飛航成本往往較為 固定,反觀收入面卻完全取決於承載率。 除上述特性之外,航空業最重要之特性為其具有公共服務之特性, 其服務之提供必須著眼於社會大眾的公共需要,以服務社會大眾為前 提,而非純以營利為單一目標。而航空業因為投資龐大與沉沒成本等 特殊特性,使政府必須賦予業者相當彈性的經營環境,以保護業者免 於惡性競爭。因此,政府基於保護業者及乘客,對於航空運輸業採取 嚴格的管制政策,舉凡航空運輸業者市場的加入退出、運價決定以及 服務水準等,都在政府的管制範圍之內。我國對民用航空業之管制, 在範圍上大致仍以上述常見之管制方式為主,主要項目包括:1. 航 空公司加入退出管制。2. 航線加入退出與增闢管制。3. 費率管制。 4. 飛行班次管制及機場時間帶分配。5. 航空器管制:例如機型、機 齡管制。6. 安全管制。7. 其他管制。本計畫主要針對運價管制進行 探討及說明,首先先簡介我國國內航空運價管制沿革,再就現行運價 管制加以介紹。最後分析現行運價管制制度所面臨的問題。2.1 我國運價管制發展沿革

我國空運發展可溯自1945 年,而 1987 年實施「開放天空」政策 迄今,則為影響最大的一個階段。在「開放天空」政策實施前,我國 登記的航空器為66 架,僅華航一家公司經營 59 條國際定期航線、51 條貨運航線,全年國際客運為568 萬人次,國際貨運量 48.6 萬公噸。 國內市場則有4 家航空公司經營 20 條航線,包括 13 條離島航線,全 年客運668 萬人次,貨運量 2.5 萬公噸。而早期運價之管制主要係依 據民用航空法第五十一條規定(未修訂前):「民用航空運輸業客貨運 之運價,由交通部核定,非經核准不得增減之」。亦即民用航空運輸 業無論國際或國內航線票價,均須經過交通部核定,由該規定可知, 我國民航運輸業的運價為固定運價管制方式。因此,國內航空運價之 決定過程係由業者提出調整運價之申請,政府再針對業者所提供的營 運資料,考慮航空市場的供需、一般物價水準及消費者的權益等因素予以審議核定。因此,歷年來各次運價調整時機,均與油價、購機成 本,以及營運成本大幅上升等因素有關。

美國為航空解除管制之先驅,自 1978 年 10 月 20 日通過「航空 管制解除法案」(Airline Deregulation Act, 1978)後,不但帶給國內的航 空客運業者不小的衝擊,也帶給各國航空客運業很大之震撼,解除航 空管制遂成為世界各國相繼跟進的潮流。部分國家的航空事業由國營 轉為民營,部分國家則漸漸解除有關航空客運業的管制規定。例如, 智利及紐西蘭分別在 1979 年及 1983 年完全解除管制。加拿大則在 1988 年實施與美國類似之新航空運輸法案,進行解除管制。澳洲也 在1990 年 10 月 31 日宣布解除實施近 40 年的航空客運業管制政策。 我國在美國解除管制10 年後,在 1987 年(民國 76 年)公布了「民 用航空運輸業申請設立、增闢航線、購機執行要點」,陸續放寬部分 的航空客運業管制項目以及相關之法令修訂。自實施開放天空政策以 來,放寬對於進入航空市場、增闢新航線以及票價的管制等各相關規 定,使國內的航空客運市場在供給面發生許多變化。配合天空開放政 策修訂「民用航空法」相關規定,其運價之相關規定則在第五十五條: 「民用航空運輸業客貨之運價,其為國際定期航線者,應報請民航局 轉報交通部備查;其為國內定期航線者,應報請民航局轉報交通部核 准其上、下限範圍。變更時,亦同。」 綜言之,國內航空運價管制政策在民國 79 年以前係採嚴格管制 的「單一費率管制」方式,業者無法因應淡旺季或尖離峰時段市場需 求彈性調整票價。隨後交通部於 78 年通過「國內客運航線彈性費率 實施要點」,自79 年 7 月起實施「上、下限價格管制」方式,航空公 司方得以在核定基礎票價之上、下限範圍內自行彈性調整票價。此一 彈性費率措施實施初期,航空公司係依核定之航線基礎票價,在交通 部授權之向上、向下10%之幅度範圍內得自行依市場供需情形實施彈 性票價;而後 82 年 2 月將「上、下限價格管制」方式適度修正,以 核定基礎票價為上限,並授權中、小型機向下15%之幅度範圍內得自 行實施彈性票價;85 年 1 月不分機型將「上、下限價格管制」方式 之下限幅度擴大為 30%,仍以核定基礎運價為上限。86 年 8 月更進 一步以台北-高雄航線為對象,初次試辦「上限價格管制」(即解除 「下限價格管制」)方式半年,並試辦完成後加以檢討評估,俾作為 後續國內航線票價管制方式之參考依據。民國88 年 11 月 2 日廢除單 一運價制度,分別核定各公司各航線之運價上下限,而此一運價管制 制度奉交通部核定後,一直沿用至今。

現行主管機關對於航空運價的管制作法,除偏遠離島航線外,係 由各航空業者自行依據本身的成本結構提報航線票價,主管機關在最 大的彈性範圍內,同意不同業者所提出的不同票價,作為票面價格, 並給予固定的下限調整空間,鼓勵業者提出不同的行銷競爭策略。長 期政策方向仍希望逐步持續放寬管制。甚至,針對部分處於高度競爭 之航線,可進一步完全解除運價管制。

2.2 現行運價管制方式

2.2.1 定價方式 由於體認航空市場之解除管制乃世界趨勢,國內航線運價係以 「逐步解除管制」為方向,藉由較為寬鬆之運價管制政策,賦予業者 更多之彈性與運作空間,俾提供消費者更多樣之機票選擇,除藉此增 進消費者及業者之利益外,期能促進空運資源之有效利用。 民航局「航空客貨運價審查會」負責航空運價初審,經陳報交通 部「交通部交通費率委員會」,經審議通過後,由交通部核定新的運 價管制方式,同時依據各航空公司各航線之合理成本審議核算後訂定 其票價上、下限。 民國88 年 12 月調整國內航線運價管制方式,國內航線機票之行 銷制度與價格均將在自由市場競爭影響下逐漸與「國際航線機票」同。 依據交通部核定之運價管制方式,各航空公司各航線均核有票價上限 與票價下限,實際票價則由航空公司視市場供需情形於前述上下限範 圍內彈性訂定。如此一來,航空公司將視營運情況及市場反映推出更 多樣化之優惠票價方案,故消費者可向各航空公司洽詢相關票價優惠 方案之內容(如票價、使用限制等)並加以比較後,再選擇符合自身需 求之航班搭乘。現行運價訂定之法律依據說明如下: 《民用航空法》第五十五條第一項:「民用航空運輸業客貨之運 價,其為國際航線者,應報請民航局轉呈交通部備查;其為國內航線 者,應報請民航局核轉交通部核准。變更時,亦同。」 依民用航空法第五十五條第二項規定訂定《航空客貨運價管理辦 法》更明確訂定航空客貨運價管理及作業程序。2.2.2 航空營運成本 「航空客運業統一會計制度之研究(一)會計制度之研究」(朱寶奎 等, 1994),曾對各航空公司分歧的會計制度提出建議,並制訂適用之 航空客運業會計制度規範,俾利航空業者制訂會計制度。統一的會計 制度,除可做為內部管理、社會大眾瞭解及有關機關監理之依據外, 同時可藉由共同之成本會計方法,提供正確之航空客運成本,以便交 通主管當局加強輔導與核定費率。 此研究係採演繹及歸納之方法,就國外航空業現有會計制度與資 訊加以整理分析,同時依國內現況及相關法規,按公認會計原則,擬 定會計制度大綱後逐項規劃研擬。最後將航空客運業之會計科目分為 資產、負債、股東權益、營業收入、營業成本、營業費用、營業外收 入及費用、所得稅與停業部門損益、非常損益及會計原則變動累積影 響數九大類。 「航空客運業統一會計制度之研究(一)會計制度之研究」將國內 航空客運營運成本分為四類、十四項,如表2.1 所示,其內容包括(張 有恆等人,1992): 1. 直接變動成本:指與飛航客運活動有直接關係,且其性質屬於變 動成本者,包括飛行組員費用、油料費用、直接修護費用、空服 員費用、直接場站及運務費用、直接旅客服務費用等六項。 2. 直接固定成本:指與飛航客運活動具有直接關係,且其性質屬於 固定成本者,包括飛機保險、折舊及租金。 3. 間接營運成本:指與飛航客運活動並無直接關係,但有助於飛航 客運業務達成者,包括間接修護費用、間接旅客服務費用、間接 場站運務費用、營業費用、管理費用等五項。 4. 財務費用:指取得飛行器等生財器具等相關資產所發生之利息費 用。 對其所定義的營運成本十四項成本建立計算公式,其方法有二 (張有恆等人,1992): 1. 以實際營運資料為基礎之合理成本 以每年實際支出之成本,攤提為每班次成本或每小時成本,然此 方式並無法檢視實際營運成本中無效率的支出,因此須配合統一會計 制度的實施,並利用稅務機關審核之資料,方能防止弊端。 2. 參考實際資料訂定標準值之合理成本

此方式乃考量實際經營環境、營運資料與政策目標,訂定各項成 本的標準值,其優點為:未來成本之變動隨外界環境而變化,故可改 善以業者本身核報之資料為一依據的缺點,票價的調整將較具客觀性。 然因其票價係以整體社經環境的變化為基礎,故每項成本之標準值, 必須由主管機關視實際情況加以調整。其估算公式如表2.2 所示。 表 2.1 航空客運十四項成本分類表 成本分類 成本項目 成本內容 發生來源 直接變動 飛行組員費用 薪津、飛行加給、差旅費、餐點、教育訓練及其 他 飛行小時 油料費用 燃油及滑油 飛行小時 直接修護費用 直接修護人員用人費用及修護材料及委外修護費 用 飛行小時 空服員費用 薪津、飛行加給、差旅費、餐點、教育訓練及其 他 飛行小時 直接場站及運務費用 機場勤務費及場站使用費 飛行班次 直接旅客服務費用 旅客餐點、旅客用品及旅客保險 飛行班次 直接固定 飛機保險 機體險、兵險、第三責任險及公共責任險 飛行小時 折舊及租金 飛機及其他設備之折舊及租金 飛行小時 間接營運 間接修護費用 機務部門非直接修護人員用人費用及其他 飛行小時 間接旅客服務費用 空服(安)行政人員用人費用及其他 飛行小時 間接場站運務費用 航運務人員用人費用及其他 飛行班次 營業費用 分公司之用人、佣金及其他費用 飛行小時 管理費用 總公司之用人、佣金及其他費用 飛行小時 財務費用 利息費用 長期借款利息支出 飛行小時 資料來源:張有恆(1993)

表 2.2 十四項成本估算公式 成本項目 以實際營運資料為基礎之 合理成本 參考實際資料訂定標準值之合理成 本 每班次旅客 服務費用 全年實際旅客服務費用 全年實際飛行班次數 每單位旅客餐點、用品成本×機型標 準座位數×合理承載率+每班次旅客 保險費標準值 每班次間接 旅客服務費 用 全年實際間接旅客服務費用 全年實際飛行班次數 空服(安)人員每月標準薪資×每班次 平均攤列空服(安)人員×[12×(1+每 月提撥退休金比例)+年終獎金加發 月數]÷(365×每日飛行班次數) 每班次直接 場站及運務 費用 全年實際直接場站及運務費用 全年實際飛行班次數 每班次機場勤務場站標準使用費+ 每班次運務標準費用 每班次間接 場站運務費 用 全年實際間接場站運務費用 全年實際飛行班次數 一般航務、運務、行政管理人員每 月標準薪資×每班次平均攤列一般 航務、運務、行政管理人員數 ×[12×(1+每月提撥退休金比例)+年 終獎金加發月數]÷(365×每日飛行 班次數) 每班次管理 費用 全年實際管理費用 全年實際飛行班次數 管理、訓練、人事、企劃人員每月 標準薪資×每班次平均攤列管理、訓 練、人事、企劃人員數×[12×(1+每 月提撥退休金比例)+年終獎金加發 月數]÷(365×每日飛行班次數) 每班次營業 費用 全年實際營業費用 全年實際飛行班次數 營業人員每月標準薪資×每班次平 均攤列營業人員數×[12×(1+每月提 撥退休金比例)+年終獎金加發月 數]÷(365×每日飛行班次數) 每飛行小時 飛行組員費 用 全年實際飛行組員費用 全年實際飛行小時數 飛行組員每月標準薪資×每飛行小 時平均攤列飛行組員數×[12×(1+每 月提撥退休金比例)+年終獎金加發 月數]÷全年平均飛行小時數+每小 時飛行組員加給×每飛行小時平均 攤列飛行組員數 每飛行小時 油料費用 全年實際油料費用 全年實際飛行小時數 每公升燃油價格×每小時各型機標 準耗油量+每小時平均消耗機油費 用 每飛行小時 直接修護費 用 全年實際直接修護費用 全年實際飛行小時數 直接修護人工每月標準薪資×每飛 行小時平均攤列直接修護人員數 ×[12×(1+每月提撥退休金比例)+年 終獎金加發月數]÷全年平均飛行小 時數 每飛行小時 修護部門行政人員每月標準薪資×

成本項目 以實際營運資料為基礎之 合理成本 參考實際資料訂定標準值之合理成 本 間接修護費 用 全年實際間接修護費用 全年實際飛行小時數 每飛行小時平均攤列修護部門行政 人員數×[12×(1+每月提撥退休金比 例)+年終獎金加發月數]÷全年平均 飛行小時數 每飛行小時 空服員費用 全年實際空服員費用 全年實際飛行小時數 空服員每月標準薪資×每飛行小時 平均攤列空服員人數×[12×(1+每月 提撥退休金比例)+年終獎金加發月 數]÷全年平均飛行小時數+每小時 空服員飛行加給×每飛行小時平均 攤列空服員數 每飛行小時 飛機保險費 全年實際飛機保險費 全年實際飛行小時數 機價×保險費率 全年飛行小時數 每飛行小時 折舊及租金 費用 全年實際折舊及租金費用 全年實際飛行小時數 (飛機取得成本+其他設備取得成 本)×折舊率 全年飛行小時數 每飛行小時 利息費用 全年實際利息費用 全年實際飛行小時數 (每年飛行設備、維修、場站設備、 土地投資額×投資貸款比例×貸款年 利率)÷每年飛行時數 資料來源:張有恆等(1992)

2.3 國外國內航線運價管制案例

航空運輸經濟管制政策對於航空運輸業者以及航空市場供需影 響重大且深遠,因此,世界各國無不訂定適合於本國環境與發展之各 項運輸政策。回顧國外民航運輸發展之歷史可知,美國國內航空運輸 業發展最早,且美國之航空運輸政策之演變對於其他各國航空運輸政 策之制定也具有深遠之影響。本節將依序簡述各國之航空運輸管制政 策之演變及其國內航空市場之變化情形。 2.3.1 美國航空運輸經濟管制政策之演變 美國國內航空運輸管制政策可區分為解除管制前與解除管制兩 個時期來敘述其演變歷程。 2.3.1.1 美國國內航空運輸管制之理由 航空運輸具有公共事業之性質,此外,美國之相關部門認為航空 運輸具有其特殊之功能性,包含戰略、經濟及社會價值等,而此些特性較一般旅客及貨物運送功能重要,基於此項原因美國因而訂定聯邦 航空法(Federal Aviation Act)針對航空運輸加以規範,除此之外其管制 理由尚有下述幾點。 1.照顧偏遠地區與旅運需求及防止航線過度集中 管制理由之一為照顧偏遠地區之旅運需求,以遏止航空業者只服 務有利可圖之黃金航線與地區,而忽略投資報酬率不佳的航線。 2.避免航空市場之惡性競爭 為避免航空市場的惡性競爭,相關單位針對航空公司之生產容量, 如班次、航線等加以控制。此外,並禁止航空運輸業者之間之(掠奪 性)價格競爭策略;另外,航空運輸之市場具有規模經濟之特性,因 此需加以管制以發揮其經濟效益,以防止業者間之過度競爭。 2.3.1.2 管制時期

美國於1938 年制定民用航空法(Civil Aeronautics Act),並根據該 法成立了民用航空局(Civil Aeronautics Board, CAB),對航空市場的加 入、票價、容量進行嚴格的管制及合理的補貼制度。1978 年以前, CAB 基於保護航空運輸的理念對於航空市場有許多管制,包含對航 空市場的加入、定價、容量等管制及補貼(交通部運輸研究所,民 81), 其相關管制措施如下所示(Meyer & Oster, 1981):

1. 加入管制:凡州際或國外之民航業者欲進入美國航空市場,就必 須獲取CAB之許可方得進入。 2. 航線加入管制:航空業者在開闢航線或加入現有航線時皆須獲取 CAB許可。 3. 退出管制:航空業者欲停駛某地點或退出某航線時須獲取CAB 之許可。 4. 費率管制:CAB依據聯邦航空法案所賦予之權利對航空業之票價 進行管制。 5. 補貼制度:CAB得對虧損或偏遠地區航線進行直接補貼。 6. 對航空公司之合併管制:CAB可以針對民航業者間之合併行為與 契 約 簽 訂 加 以 管 制 , 以 防 止 其 違 反 「 反 托 拉 斯 法(Anti-Trust Act)」。 7. 誠實信用原則的規定:CAB可針對詐欺與不公平競爭行為進行調 查。

8. 豁免權規定:CAB在特殊情況下,可以授予民航業者相關民航法 案中某些法規之豁免權。

CAB 除經濟管制外亦針對安全進行管制,但自 1958 年聯邦飛航 法案(Federal Aviation Act)通過後,飛航安全便不再由 CAB 管制,而 是由美國聯邦航空總署(Federal Aviation Administration, FAA)進行管

制。以下茲就 CAB 對於航空公司之費率管制與補貼制度之實施情形

進行說明。

2.3.1.2.1 費率管制

基於上述理由,CAB 依聯邦航空法案(Federal Aviation Act)所賦 予的權力,對航空業之票價進行管制。CAB 對於費率之管制可區分 為四個時期: (1)二次大戰之前:CAB 並未正式檢討航空費率。因此,習慣上航空 費率的訂定係比照當時頭等火車票的水準。 (2)1942 年第一次正式檢討費率之後:CAB 批准了全面性運價費率的 調升,但是費率的水準與航空業所希望達到的利潤水準,並無直 接的關連性。

(3)1960 年完成一般客運票價調整(General Passenger Fare Investigation, GPFI)時期:CAB 根據產業之實際營運成本將費率訂在達到產業平 均報酬率(Rate of Return)為 10.5%的水準。

(4)1974 年 完 成 國 內 客 運 票 價 調 查 (Domestic Passenger Fare Investigation, DPFI)時期:CAB 根據標準的會計制度與固定的承載 率,將產業平均報酬率訂在12%的水準。 尤其,兩次客運運價管制之調查報告:GPFI 及 DPFI 針對運價訂 定的幾項重要考量因素有相當重要的決定,如表 2.3 所示。由表知, 美國國內航線運價管制有幾個重要的發展方向:1.以一提供合理服務 品質的平均成本作為費率計算基礎(平均成本定價法的概念)。2.採取 一固定承載率。Douglas and Miller (1974)認為短程航線在「最佳承載 率」應落在 48%~56%間,而州際長程航線則落在 62%~67%間,實際 數值仍須視市場規模大小及乘客對班次頻率的偏好而定。3.以一個最 佳負債比率為基礎,再依據資本成本計算合理報酬率,而非以航空業 界的實際負債比率為準。

CAB 及 DOT 均指出 CAB 在價格管制時期要制定價格上限時, 會先預測國內旅客票價(calculated as the Domestic Passenger Fare Investigation, DPFI),計算出 DPFI 後再依其訂定 SIFL。其中 DPFI 的 計算方式比SIFL 考量更多的因素。DPFI 費率計算考量許多因素,包 含利潤、花費、折舊、容量、座位安排、飛機種類、設備與承載率, 而 SILF 僅考量各航線之成本。在計算 DPFI 時尚考量每一種費率等 級至少5%延人英哩利潤(revenue passenger miles)。DPFI 也可以視為

運價管制下的票價上限,其主要是根據55%承載率計算出。

值得一提的是,Douglas and Miller (1974)認為國內航線運價管制 應避免導致票價競爭,而應鼓勵業者進行班次數量的競爭。因此,若 運價管制水準偏低,則航空公司為了維持其基本報酬率,將會減少飛 航班次,以提高其承載率(乘客需求彈性低)。反之,若管制之運價 水準較高,則業者會在維持可獲利的承載率基礎上,增加班次以提高 票箱收入及市占率。而此一觀點,最後也被 CAB 所接受,進而採取 較寬鬆的方式訂定運價。另一方面,將承載率及負債比率固定的好處 是可鼓勵航空公司提高其經營績效、服務品質及財務調度,以吸引較 高的承載率,並維持較佳的負債比率,進而有存優汰劣的管制效果。 如果,在訂定費率時,將所有業者之經營及財務現況均納入考量,甚 至分別為每一家航空公司訂定費率水準,則將導致經營績效不佳的航 空公司,反而能獲得較高的核定票價之不合理現象,進而形成所有業 者均隱藏其良好績效,或不願提昇其經營績效的負面效應,此即所謂 的制輪效應(Ratchet effects)。

表 2.3 美國兩次重要國內航空運價調查報告之比較 政策課題 GPFI(1960) DPFI(1972) 飛航設備投資 直線折舊法 直線折舊法 租賃航機 - 不納入費率基礎 遞延聯邦所得稅 列為流動支出 列為流動支出 折扣票價 - 不允許差別定價 座位安排 - 採 固 定 標 準( 隱 涵 管 制) 固定承載率 不 考 慮 設 定 一 固 定 值。 以 一 固 定 值(55%) 作 為計算基礎。 費率水準 無法由歷史資料決定 合理運價水準。 以提供合理服務品質 下的平均成本作為費 率基礎。 合理報酬率 1. 10.5%(以資本成本 及實際負債比率為 基礎)。 2. 隱含報酬率保證。 1. 12.0%(以資本成本 及最佳負債比率為 基礎) 2. 不保證報酬率,以 避 免 制 輪 效 應 (Ratchet effects)。 費率結構 -

註:Douglas and Miller (1974)

至於管制的合理報酬率(fair rate of return)應該足以負擔債務的固 定利息,並提供優先股股東一個公平且合理的補償。因此,合理報酬 率的計算公式為: 合理報酬率=借貸成本負債權重+股東權益成本股東權益權重 (1) CAB 即依據式(1)之精神,分別設定式中的四項參數,進而推算 合理報酬率為12.0%= 6.20%0.45+17.75%0.55。 Gritta (1977)則認為運價管制應符合下列條件: 1.足以使得管制的產業仍能在一合理的成本下吸引新的投資資金。 2.足以使得管制的產業仍能維持商業信譽及財務健全。 3.足以獲得與其他在相同經營風險下產業的投資報酬。

基此,Gritta (1977)針對 CAB 的計算結果,引述在 DPFI 階段, 許多專家學者在聽證會上所提出之證詞,認為 CAB 所訂定之 12.0%

的合理報酬率偏低,難以達到上述目標,將導致航空公司財務困難。 Gritta (1977)認為航空是一個風險相對較高的產業。因此,主管機關 必須提供較高的合理報酬率方得以吸引資金投入。不過,Gritta (1977) 認為較高的合理報酬率不應該提高費率。雖然 CAB 在計算費率時係 將需求價格彈性設為-0.7(無彈性),但實際資料顯示國內航空需求價 格彈性為-1.25,也就是票價調高,反而會使得票箱收入降低。因此, Gritta (1977)認為應該要從市場進入管制著手,減少市場經營家數, 以避免過度的競爭。此外,合理報酬率的定期檢討機制也相當重要, 持續監控業者的財務狀況,以作為合理報酬率檢討基礎,並不困難。 而且,持續監控檢討的方式也遠較 GPFI 及 DPFI 兩次「救火」式的 檢討報告來得適當。 然而,有關價格彈性部分,近期的研究卻與Gritta (1977)有不同 看法。Richards(2007)將 1965~2004 年間之收益延人英哩(Revenue passenger- miles, RPM)對實質 GDP(RGDP)及實質票價(RYield)迴歸, 得:

RPM’s = 6.63 + 0.903RGDP - 2.527RYield; R2adj =97.71; DW= 0.332.

由於上式有明顯自我相關問題(autocorrelation),作者乃利用一階 差分,並改以1980-2000 年間資料,重新迴歸如下:

dLogRPM = -7.702 + 1.154dLogRGDP - 0.488dLogRYield; R2adj =64.8; DW= 1.727. 基於上式,可推得價格需求彈性確低於-1.0,顯示國內航空市場 的確不具價格彈性。因此,作者認同 CAB 以-0.7 作為推估票價之彈 性值。 綜觀此四個時期,CAB 在航空費率的管制主要係基於產業整體 的獲利性,而非基於某一特定市場成本與費率間的關係。雖然民航法 並未禁止票價的競爭,但是 CAB 有關票價核准的複雜程序與政策, 降低了各公司在票價上的競爭程度。 CAB 為航空運輸的管制機構,其依據民用航空法規定,除了具 有管制民航運輸的權責之外,尚須負責推動民航運輸的發展。因此 CAB 有權管制:最高最低費率的合理性、差別取價、費率表終止及 聯合費率之劃分等(交通部運輸研究所,民 81)。

在決定客貨運運價之合理性時,CAB 必須考量下列因素: 1. 客、貨運費率對運量的影響; 2. 能夠提供適切且有效率的民航客貨運服務以滿足社會需要與 利益的最小成本; 3. 民航運送者所提供勞務特色與品質的標準可由法律制訂之; 4. 民航業者的內部利益; 5. 民航運送者須賺取足夠的利益,以使業者能在誠信、經濟、 效率的管理下,提供適切且有效率的民航服務。 CAB 可以要求州內民航運價順應州際運價的結構。對國內運送 者,CAB 制訂合法的運價以及收費標準。然而其對於國際民航業者, CAB 只能制訂合理的運價上限或運價下限。運輸服務的成本與價值 為航空費率制訂的原則與精神,而成本考慮更是訂定最低費率的主要 因素。其中,CAB 對於差別取價與偏好偏見做以下之區分: 1. 同一時間、相同服務,對於相同兩地點間的運輸委託收取不同費 率者為差別取價之行為。 2. 對不同地點間的類似服務收取不同的費率則屬於偏好與偏見。 就國內航線而言,差別取價的判定須考慮該航空運送者與其他運 輸方式的競爭。至於在管制外國運送者差別取價行為的權利,由早期 只能要求運送者停止不公平的行為,擴充至可管理運送業者之間的費 率協定。 此外,任何合法的費率或費用收取,均需要經過 CAB 的核准。 民航業者於申報費率時,必須同時繳交 CAB 所要求的資料,如:運 送者所服務的所有地點等。對於費率、費用的改變或管制法規的修改, 非經事先公告則不生效力。依規定航空貨運費率變更須於 60 天前公 告;航空客運費率則須於45 天前公告。 2.3.1.2.2 補貼制度 美國 1978 年開放管制時制定的基本空運服務計畫(Essential Air Service Program, EAS),即對偏遠社區航班實施補貼的計畫,目前 EAS 計畫在全國範圍內補貼 140 家通勤航空公司。補貼範圍包含 26 個阿 拉斯加州城鎮以及美國其他 78 個城鎮,早期此計畫每年約補助 100 百萬美元,近兩年來補助金額縮減至25 百萬美元。

在補貼政策方面,除了特許航空業者之補助需求之外,取得許可 執照之航空業者,必須配合郵政總局之要求,提供設備協助其運送郵 件;提供此項服務之航空公司,若維持公司之營運績效於一良好的情 況下,則聯邦政府給予該公司接受郵件委託運送之補助金。再者,只 提供地方服務之航空運輸業者,上述之補助金還需依照《地方服務等 級補助費率法》之相關條文,作適當之調整。另外,若航空業者能保 證提供小型社區之必要服務,則該公司亦能取得聯邦補助。 2.3.1.3 解除管制時期 美國航空運輸解除管制之理由主要為下列兩點: 1.航空運輸發展日趨成熟 管制之後,美國航空公司經由不斷的擴展而趨成熟,因此基於公 司保護之管制政策的必要性已不復存在。 2.票價管制造成航空公司經營缺乏效率 當時受 CAB 管制之航空公司票價較未受管制之州內航空公司票 價高,具有超額利潤的存在,此現象顯示在 CAB 管制下之航空公司 缺乏經營效率。因此,各方皆主張將航空運輸經濟管制政策全面解除 (交通部運輸研究所,民 81)。 到了1977 年,美國航空運輸政策有了巨大的轉變,CAB 開始對 票價及各項管制的必要性及適宜性逐項檢討,並逐步採取放寬或解除 管制的措施,這也是全球開始對航空運輸業放寬或解除管制的濫觴。 基於上述理由,從 1977 年起,CAB 開始採取放寬或解除管制措 施,其中有關票價管制部分如下: (1)1977 年,同意放寬票價之管制措施。 (2)1978 年 10 月 , 美 國 國 會 通 過 民 航 業 解 除 管 制 法 案 (Airline Deregulation Act),CAB 允許航空公司票價在 10%上限,50%下限 的範圍內自由調整票價。 (3)1980 年,CAB 允許航空業者在所有的市場之票價,有完全向下調 整之彈性,而上限方面也有更大的調整彈性,200 英哩以下更可自 由調升票價,200~400 英哩之市場上限則為 50%,更長程之市場 上限則為30%。 (4)1983 年後,CAB 對美國國內票價的管制也完全消除(一般營運與票 價仍須受州際商務委員會「Interstate Commerce Commission, ICC」

及反托拉斯法之規範)。

2.3.1.4 現行費率標準

開放天空後,航空業者完全根據顧客市場之需求及市場中其他競 爭者之定價情形來訂定票價。在開放天空之初,美國民航局為使航空 業可以順利發揮市場機能,乃訂定SIFL(Standard Industry Fare Level) 以作為航空票價的定價及私人客機抵稅計算的參考基準。SIFL 係以 CAB 在 1977 年 7 月 1 日的票價水準為基礎,配合業者之每架次可利 用座位英哩之營運成本進行定價基準之調整。美國運輸部(Department of Transport,DOT)目前仍持續每半年更新 SIFL 一次,亦即 SIFL 的 計算方式可視為未解除管制的票價水準。 SIFL 的計算方式可因應航空公司座位英哩之營運成本之改變而 變動,首先先將航空公司之總營運成本分為兩個部分,即與燃料相關 的營運成本和與燃料不相關的營運成本。其中,與燃料不相關的營運 成本可以均攤至座位英哩中,以求出當年度之座位英哩之非燃料營運 成本,後將此成本與去年度同期比較,此兩期成本之變化率將被利用 來預測未來六個月之變化率。至於與燃料相關之營運成本亦是用相同 方法求得變化率,但不同的是在燃料相關之營運成本估計時會將油價 之變動納入考量,而後再用此兩類成本之變化率調整票價,換言之未 來半年之票價將會以此變化率調整 SIFL。美國運輸部用來評估各業

者所提供票價合理性SIFL 如表 2.4 所示。Borenstein and Rose (2007) 比較 2005 年實際加權平均票價與 SIFL 票價,發現實際票價約低於 SIFL 訂定之票價 30%,並整理 1979~2005 年加權平均票價比較趨勢 圖,詳如圖 2.1。不過,值得一提的是,不同長度的航線其實際票價 並不全部均較 SIFL 為低。一般而言,長度愈長的航線,其票價低於 SIFL 的幅度愈大,而短程航線(250 英哩以內)的實際票價甚至較 SIFL 為高,甚至高超過30%(Richards, 2007)。 此外,Richards (2007)分別比較典型的主流航空公司(Legacy airline)及低成本航空公司(Low cost carrier)在 0~250 英哩、251~500 英 哩、501~750 英哩、751~1,000 英哩、1,001~1,500 英哩、1,501~2,000 英 哩 , 以 及 2,001 英哩以上等七級距的航線中,發現美國航空 (American Airline)的定價在 1,000 英哩以內的四個級距均高於 SIFL, 由45.8%隨級距長度增長,而降低 5.4%。超過 1,000 英哩航線則票價 低於SIFL,由-17.1%~-26.8%不等。至於西南航空(Sourthwest Airline) 則僅有 0~250 英哩級距之航線,其票價較 SIFL 高 17.6%,其餘航線

亦隨級距長度增長,而愈較 SIFL 為低,由-12.4%~-54.1%不等。此 外,作者也發現自911 恐怖攻擊後,航空公司為吸引流失的大量航空 旅客,而大幅降低票價。 近年來,美國許多主流航空公司,如 American Airline、United Airline 及 Delta 三大航空公司紛紛面臨嚴重之財務危機。許多學者指 出,此固然受 911 恐怖攻擊事件影響,但解除費率管制之保護及低成 本航空公司之加入,也是重要原因之一。 表 2.4 SIFL 票價定價準則(自 1979 年 5 月 15 日始) 實施日期 票價定價準則 平均座位英哩之營運成本 基本費率 (Terminal Charge) 0~500 英哩 501~1500 英哩 >1500 英哩 成本 結算日 單位 成本 成本調 整因子 變動 比例 05/15/79 $19.19 0.1049 0.0800 0.0769 08/15/79 0.05406 1.17701 N.A. 07/01/79 $19.86 0.1086 0.0828 0.0796 08/15/79 0.05645 1.22904 4.42 09/01/79 $21.73 0.1189 0.0906 0.0871 10/01/79 0.06177 1.34487 9.42 11/01/79 $22.54 0.1233 0.0940 0.0904 12/01/79 0.06407 1.39495 3.72 01/01/80 $23.27 0.1273 0.0971 0.0933 02/01/80 0.06614 1.44002 3.23 03/01/80 $23.86 0.1305 0.0995 0.0957 04/01/80 0.06782 1.4766 2.54 05/01/80 $25.14 0.1375 0.1049 0.1008 06/01/80 0.07146 1.5558 5.36 07/01/80 $25.92 0.1418 0.1081 0.1039 10/01/80 0.07367 1.6040 3.1 01/01/81 $24.97 0.1366 0.1041 0.1001 02/15/81 0.07028 1.5450 -3.68 03/01/81 $26.39 0.1444 0.1101 0.1058 04/01/81 0.07429 1.6331 5.7 05/01/81 $28.45 0.1556 0.1187 0.1147 06/01/81 0.08118 1.7604 7.79 07/01/81 $28.80 0.1575 0.1201 0.1155 10/01/81 0.08106 1.7819 1.22 01/01/82 $29.64 0.1621 0.1236 0.1189 04/01/82 0.08344 1.8342 2.94 07/01/82 $28.63 0.1566 0.1194 0.1147 10/01/82 0.08058 1.7714 -3.42 01/01/83 $27.68 0.1514 0.1155 0.1110 04/01/83 0.07793 1.7131 -3.29 07/01/83 $26.10 0.1428 0.1089 0.1047 10/01/83 0.07748 1.6153 -5.71 01/01/84 $27.02 0.1478 0.1127 0.1084 04/01/84 0.07607 1.6722 3.52 07/01/84 $27.05 0.148 0.1128 0.1085 10/01/84 0.07615 1.6740 0.11 01/01/85 $25.62 0.1402 0.1069 0.1028 04/01/85 0.07214 1.5858 -5.27 07/01/85 $26.19 0.1433 0.1092 0.1050 10/01/85 0.07372 1.6206 2.19 01/01/86 $26.02 0.1423 0.1085 0.1043 04/01/86 0.07324 1.6100 -0.65 07/01/86 $23.80 0.1302 0.0993 0.0954 10/01/86 0.06700 1.4729 -8.52 01/01/87 $23.95 0.131 0.0999 0.0960 04/01/87 0.06741 1.4819 0.61 07/01/87 $25.20 0.1378 0.1051 0.1010 10/01/87 0.07093 1.5592 5.22

實施日期 票價定價準則 平均座位英哩之營運成本 基本費率 (Terminal Charge) 0~500 英哩 501~1500 英哩 >1500 英哩 成本 結算日 單位 成本 成本調 整因子 變動 比例 01/01/88 $25.55 0.1397 0.1065 0.1024 04/01/88 0.07191 1.5808 1.39 07/01/88 $26.48 0.1449 0.1105 0.1062 10/01/88 0.07455 1.6388 3.67 01/01/89 $28.40 0.1553 0.1184 0.1139 04/01/89 0.07994 1.7573 7.23 07/01/89 $30.45 0.1666 0.1270 0.1221 10/01/89 0.08570 1.88393 7.21 01/01/90 $32.31 0.1767 0.1348 0.1296 04/01/90 0.09095 1.99934 6.13 07/01/90 $31.60 0.1729 0.1318 0.1267 10/01/90 0.08896 1.95564 -2.19 01/01/91 $30.19 0.1652 0.1259 0.1211 04/01/91 0.08499 1.86833 -4.46 07/01/91 $31.13 0.1703 0.1298 0.1248 10/01/91 0.08763 1.92643 3.11 01/01/92 $30.42 0.1664 0.1269 0.1220 04/01/92 0.08563 1.88244 -2.28 07/01/92 $30.62 0.1675 0.1277 0.1228 10/01/92 0.08620 1.89486 0.66 01/01/93 $30.79 0.1684 0.1284 0.1235 04/01/93 0.08668 1.90551 0.56 07/01/93 $30.37 0.1661 0.1267 0.1218 10/01/93 0.08549 1.87926 -1.38 01/01/94 $30.85 0.1687 0.1287 0.1237 04/01/94 0.08683 1.90875 1.57 07/01/94 $31.52 0.1724 0.1315 0.1264 10/01/94 0.08874 1.95076 2.2 01/01/95 $30.86 0.1688 0.1287 0.1237 04/01/95 0.08686 1.90945 -2.12 07/01/95 $32.20 0.1761 0.1343 0.1291 10/01/95 0.09063 1.99239 4.34 01/01/96 $31.61 0.1729 0.1318 0.1267 04/01/96 0.08898 1.95596 -1.83 07/01/96 $31.73 0.1735 0.1323 0.1272 10/01/96 0.08931 1.96320 0.37 01/01/97 $31.72 0.1735 0.1323 0.1272 04/01/97 0.08929 1.96282 -0.02 07/01/97 $31.60 0.1729 0.1318 0.1267 10/01/97 0.08895 1.95542 -0.38 01/01/98 $31.81 0.174 0.1327 0.1276 04/01/98 0.08954 1.96838 0.66 07/01/98 $32.69 0.1788 0.1364 0.1311 10/01/98 0.09203 2.02313 2.78 01/01/99 $32.41 0.1773 0.1352 0.1300 04/01/99 0.09123 2.00558 -0.87 07/01/99 $32.98 0.1804 0.1376 0.1323 10/01/99 0.09285 2.04111 1.77 01/01/00 $34.57 0.1891 0.1442 0.1386 04/01/00 0.09731 2.13923 4.81 07/01/00 $35.84 0.1961 0.1495 0.1437 10/01/00 0.10090 2.21809 3.69 01/01/01 $36.88 0.2017 0.1538 0.1479 04/01/01 0.10380 2.28189 2.88 07/01/01 $37.12 0.2031 0.1548 0.1489 10/01/01 0.10449 2.2971 0.67 01/01/02 $38.02 0.208 0.1586 0.1524 04/01/02 0.10702 2.35251 2.41 07/01/02 $37.76 0.2065 0.1575 0.1514 10/01/02 0.10629 2.33646 -0.68 01/01/03 $34.66 0.1896 0.1445 0.1390 04/01/03 0.09756 2.14457 -8.21 07/01/03 $34.45 0.1884 0.1437 0.1381 10/01/03 0.09697 2.13158 -0.61

實施日期 票價定價準則 平均座位英哩之營運成本 基本費率 (Terminal Charge) 0~500 英哩 501~1500 英哩 >1500 英哩 成本 結算日 單位 成本 成本調 整因子 變動 比例 01/01/04 $35.21 0.1926 0.1469 0.1412 04/01/04 0.09912 2.17894 2.22 07/01/04 $35.49 0.1942 0.1480 0.1423 10/01/04 0.09991 2.19627 0.8 01/01/05 $35.21 0.1926 0.1468 0.1412 04/01/05 0.09911 2.17863 -0.8 07/01/05 $37.00 0.2024 0.1543 0.1484 10/01/05 0.10417 2.2899 5.11 01/01/06 $37.85 0.2071 0.1579 0.1518 04/01/06 0.10655 2.34234 2.29 07/01/06 $37.92 0.2075 0.1582 0.1521 10/01/06 0.10676 2.3468 0.19 01/01/07 $37.91 0.2074 0.1581 0.1520 04/01/07 0.10672 2.3461 -0.03 07/01/07 $39.86 0.218 0.1662 0.1598 10/01/07 0.11219 2.46634 5.13 01/01/08 $42.26 0.2312 0.1763 0.1695 04/01/08 0.11897 2.61536 6.04 07/01/08 $45.41 0.2484 0.1894 0.1821 10/01/08 0.12782 2.80978 7.43 01/01/09 $45.71 0.2501 0.1907 0.1833 04/01/09 0.12868 2.82875 0.68 07/01/09 $40.28 0.2204 0.1680 0.1615 10/01/09 0.11340 2.49279 -11.88 01/01/10 $41.00 0.2243 0.1710 0.1644 04/01/10 0.11541 2.53715 1.78 07/01/10 $40.90 0.2237 0.1706 0.1640 10/01/10 0.11512 2.53077 1.52 01/01/11 $43.79 0.2395 0.1826 0.1756 04/1/11 0.12327 2.70973 7.07 07/01/11 $44.88 0.2455 0.1872 0.1800 10/1/11 0.12635 2.77749 9.75 01/01/12 $46.97 0.2569 0.1959 0.1884 04/1/12 0.13222 2.90664 7.27

資料來源:Borenstein and Rose (2007) 註:Yield為實際票價。 圖2.1 實際票價與 SIFL 訂定票價比較圖 0 0 .0 5 0 .1 0 .1 5 0 .2 0 .2 5 0 .3 0 .3 5 0 .4 1 9 7 9 1 9 8 0 1 9 8 1 1 9 8 2 1 9 8 3 1 9 8 4 1 9 8 5 1 9 8 6 1 9 8 7 1 9 8 8 1 9 8 9 1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 $/R P M ($ 200 5) Y ie ld S IF L

SIFL 可供美國運輸部或消費者用來評估各航空業者訂定票價之 合理性。由表2.4 知,SIFL 為兩段式費率結構(two-part fare scheme), 其計算公式為: F = TC + DRD (2) 其中,F 為航線票價。TC 為基本費率(Terminal charge)。DR 為里 程費率,考量航空之里程規模經濟特性(長程航線之單位哩程平均成 本較低),將航線分為三個距離區段:0~500 英哩、501~1500 英哩, 以及 1500 英哩以上等三類,分別訂定不同的里程費率。原則上,愈 長程的區段其里程費率愈低。D 為航線之里程長度。 以近幾年營運環境觀之,變動最劇烈的成本項目為油料費用。有 鑑於此,美國 SIFL 在計算每延座英哩之營運成本時,甚至區分為非

油料成本(Non-fuel cost)及油料成本(Fuel cost)。以最新的公告數據顯 示(2011 年 8 月 25 日),每延座英哩之非油料營運成本為 0.08133 美元, 而油料營運成本為 0.04193 美元,合計為 0.12327 美元。同一時間的 場站成本為43.79 美元,而里程費率為 0.2395 美元(0~500 英哩)、0.1826 美元(501~1500 英哩)、 0.1756 美元(>1500 英哩)。因此,以一條 1000 英哩長的航線為例,其票價為: F =$43.79元 +$ 0.2395美元/英哩500英哩+$ 0.1826美元/英哩 500英哩= 254.84元。 由上所述之現行票價水準,可知美國之票價隨著里程距離之不同 而有所增減,而這與費率結構區分方法之一的里程費率制之特性雷同, 由此可推斷美國國內航空之費率結構應屬里程費率制,且費率變動為 遞遠遞減。

Berardino and Golaszawski (1999)指出在市場上,由於業者根據顧 客市場之需求及市場中其他競爭者之定價情形來訂定票價,各家航空 業者之成本及考量定價之重點也不盡相同。因此,市場上並無一通用 之費率標準。此外,也因為如此,票價變動的比以往都快,而且就算 是同一班機、同一等級之座位,它們的票價也可能會是不一樣。根據 世界航空指引(OAG World Airways Guide)的資料顯示,搭乘美國國內 航空經濟艙之乘客,每人每一英哩所應負擔之成本是$0.576 美金; 頭等艙之乘客,每人每一英哩則需負擔$0.846 美金。

以來 全是 在票 術( 益趨 何原 航線 所發 解目 1 Un Indu Cong 若單以價 來平均實際 是因為解除 票價管制上 (jet servic 趨勢線有結 除此之外 原則上之規 線之票價( 發行之航空 目前航空市 nited States G ustry Would gressional Co 價格變化 際票價已 除管制造 上富有彈 ce),但是 結構性的 圖2.2 外,雖然美 規定。然 (如表 2.5 空旅遊消 市場上之 Government A Likely Reve mmittees, Jun 化探討解除 已經開始下 造成。造成 彈性,其次 是解除管制 的上昇1。 航空實際 美國運輸 然而,每一 所示,本 消費者報告 之定價水準 Accountability rse Consume ne 2006. 除管制或許 下降,如圖 成此狀況主 次為 1960 制之影響仍 際收益趨勢 輸部對於航 一季,美國 本表僅展示 告中皆有公 準,避免遭 y Office, Air er Benefits a 許有偏誤產 圖2.2 所示 主要有兩個 年代引進 仍不容忽視 勢1950~2 航空公司如 國境內最熱 示部分資料 公開及透明 遭受不良航 rline Deregul and Not Save

產生,因為 示,因此票 個原因,首 進較節省成 視,在 19 2004 年 如何訂定票 熱門的前1 料),在每 明之報導, 航空營運業 ation: Reregu e Airline Pen 為自 1962 票價下降並 首先為 C 成本的飛航 978 年後的 票價,並無 1000 名旅 每一季運輸 ,讓消費者 業者之剝削 ulating the A ensions, Repo 2 年 並不 CAB 航技 的收 無任 旅遊 輸部 者瞭 削。 Airline ort to

表 2.5 美國境內最熱門前 1000 名旅遊航線之票價 依距離區分飛行城市 市場資料 最大的航空公司 最低票價之航空公司 距離 每日 乘客數 平均 單程 票價 (美元) 航空 公司 市占 率(%) 平均 單程 票價 (美元) 航空 公司 市占 率(%) 平均 單程 票價 (美元) Distance block : 101 ~ 150 miles

Austin, TX Houston, TX 148 340 $135 WN 66% $130 WN 66% $130

Portland, OR Seattle, WA 129 429 $128 AS 100% $128 AS 100% $128

Distance block : 151 ~ 200 miles

Boston, MA Newark, NJ 200 3,270 $199 DL 35% $195 B6 18% $97

Miami, FL Orlando, FL 193 208 $166 AA 99% $165 AA 99% $165

Austin, TX Dallas/Ft.Worth, TX 190 1,104 $136 WN 73% $136 AA 27% $133

Dallas, TX Oklahoma City, OK 181 239 $134 WN 64% $129 WN 64% $129

Houston, TX San Antonio, TX 192 421 $132 WN 62% $126 WN 62% $126

Chicago, IL Indianapolis, IN 177 323 $128 UA 42% $140 WN 28% $108

Las Vegas, NV Ontario/San Bernard 197 495 $124 WN 100% $124 WN 100% $124

Fort Lauderdale,

FL Tampa, FL 197 620 $124 WN 91% $128 NK 9% $75

Fort Lauderdale,

FL Orlando, FL 178 302 $102 WN 63% $123 NK 37% $66

Distance block : 201 ~ 250 miles Raleigh/Durham,

NC Washington, DC 227 428 $200 AA 45% $205 US 33% $173

New York, NY Washington, DC 229 2,325 $189 DL 37% $196 UA 10% $172

Nantucket, MA Newark, NJ 218 300 $156 B6 63% $141 DL 22% $117 Chicago, IL Detroit, MI 235 1,425 $140 DL 40% $140 WN 27% $128 Corpus Christi, TX Houston, TX 201 206 $139 WN 60% $132 WN 60% $132 Dallas/Ft.Worth, TX Houston, TX 247 3,303 $138 WN 71% $136 WN 71% $136 資料來源:美國運輸部統計資料

美國票價水準主要是利用 SIFL 來評估票價之合理性,但在估算 票價時首要考量的是航空公司之成本結構。Bishop and Thompson (1992)之研究指出票價可以反映出不同航線之成本特性,美國民航局 對營運成本之估算仍有其特定之估算方式,依照美國民航局對航空營 運成本的估算公式,將營運成本分為兩類、十一項,如表 2.6 所示。 表 2.6 美國民航局對航空成本分類 成本分類 成本項目 飛行營運成本 飛行營運成本 直接維修成本 維修責任成本 間接營運成本 旅客服務成本 飛機服務成本 運輸服務成本 服務行政管理成本 預售及銷售成本 廣告費及宣傳費 一般及行政管理 折舊及債務償還 上述的成本項目,分別依單位成本(每小時成本、每年成本或每 一航次成本)計算,估算方式如表 2.7 所示。與我國 14 項成本比較, 旅客服務成本部分,我國有直接與間接旅客服務成本,而美國係採全 年收益的 0.1%的全年總收益作為旅客服務成本,維修費用我國分攤 方式是參考維修部門人員薪資及飛行時數,而美國係參考機體、引擎 數及相關維修的直接成本,係考慮直接投入在飛機維修的成本上,保 險、租金、折舊成本,我國係將租金與折舊合併考量,保險另外考量, 美國則採三者合併計算。

表 2.7 美國民航局對航空營運成本之估算公式 成本項目 估算方式 每小時平均飛行燃油成本 燃油平均價格×每小時燃油消耗量 機型i每一航次平均機員成 本 機型i長期機員成本×區段時間 機型i每小時機員成本 (固定每月機員成本+不同機型V型機平均變動機員成本) ╱(不同機型數目×不同機型每月平均飛行小時數) 每小時維修成本 (平均每月機體一般維修成本+平均每月引擎一般維修成 本×機型i配備引擎數+機型i隊所飛行航次之每月直接維修 成本)╱(機型i飛機數×平均每月飛行小時數) 平均每小時飛機持有成本 (每年保險、租賃、折舊費)╱(12×每月平均飛行小時數) 場站每年旅客地勤服務成 本 每年服務旅客的機場固定成本+12×每月服務旅客場站固 定成本+每位旅客登機變動成本×每年登機旅客數 每年飛機地勤服務成本 每年固定飛機服務成本+12×每月固定飛機服務成本+(各 型機各場站平均變動降落費+各型機各場站平均變動飛行 派班服務成本+各型機各場站平均變動機場服務成本)×每 年飛機起飛數 每年機場地面服務管理成 本 機場經常性支出比例(美國為6%)×(每年飛機地勤服務成 本+機場地勤客貨運輸成本) 每年預售及銷售成本 每年固定預售及銷售成本+12×每月固定預售及銷售成本+ 旅客起點數×每位起程旅客的變動成本+每年收益×每一元 收益所必須花費的變動預售及銷售成本 每年旅客服務成本 0.1×全年總收益 每年廣告成本 0.02×每年收益 每年一般及行政管理成本 0.03×每年收益 每年地勤設備成本 0.035×每年收益 資料來源:戴佐敏(1999) 2.3.2 加拿大航空運輸經濟管制政策之演變 聯邦政府須採取必要措施確保加國航空業之安全、有效、具有競 爭力,並對全境提供符合成本效益之服務。確保加拿大全體國民無論 居住於大城市或偏遠地區,均能享受基礎設施投資之利益,並有充分 及合理運價之空運服務支持所有地區及社區之經濟發展。

2.3.2.1 管制時期

加拿大的航空運輸業在 1938~1943 年間主要由其運輸委員會 (Board of Transport Commissioners)管制;1944~1966 年乃由空運委員 會(Air Transport Board)所管制;1967~1987 年由加拿大運輸委員會中 之空運委員會(Air Transport Committee, ATC)所管制;1988 年起則由 全國運輸總署(National Transportation Agency)管制。現況加拿大空運 主管機關主要為加拿大運輸部(Transport Canada)及加拿大運輸署 (Canadian Transportation Agency),運輸部主管聯邦政府運輸業務及飛 安問題,負責執行加拿大航空法(Aeronautics Act)及加拿大航空條例 (Canadian Aviation Regulations)。加拿大運輸署負責執照核發、包機 許可證申請案、雙邊航權談判、國際航空條約談判等業務,並負責執 行 加 拿 大 運 輸 法(Canada Transportation Act) 及 航 空 運 輸 條 例 (Air Transportation Regulations)。加拿大並無特定法規或條例規範空運價 格,惟加拿大運輸法第 66 條規定對不合理之定價及費率仍有規範。 倘如某一國內航線僅有一家業者提供航空服務,應民眾之投訴,運輸 署可根據該航線運價歷史資料、類似航線運價資料或其他具有競爭力 之運輸模式價格等相關資訊,評核該航線之票價或貨運價格合理性。 運輸署對於不合理之票價或費率,有權逕予更改調整。在解除管制前 其國內一般民航管制內容如下所述。 1.加入管制 根據 Aeronautic Act,加拿大運輸委員會中的空運委員會根據目 前及未來公共之方便性與需要(Public Convenience & Necessity, PCN) 核准航空業者之加入,而其業者必須證明在其加入後將不會影響到現 有業者之獲利性。 2.航線加入管制 ATC 在評估業者申請新航線加入時,也是用 PCN 評估準則管制 航線之加入。 3.費率管制

ATC 規定所有航空公司均採用 Air Canada 的分等級票價公式 (Tapered Fare Formula),並規定相同航線定期班機的票價一致,不得

![表 2.2 十四項成本估算公式 成本項目 以實際營運資料為基礎之 合理成本 參考實際資料訂定標準值之合理成本 每班次旅客 服務費用 全年實際旅客服務費用 全年實際飛行班次數 每單位旅客餐點、用品成本×機型標準座位數×合理承載率+每班次旅客 保險費標準值 每班次間接 旅客服務費 用 全年實際間接旅客服務費用全年實際飛行班次數 空服(安)人員每月標準薪資×每班次平均攤列空服(安)人員×[12×(1+每月提撥退休金比例)+年終獎金加發 月數]÷(365×每日飛行班次數) 每班次直接 場站及](https://thumb-ap.123doks.com/thumbv2/9libinfo/8372049.177594/20.892.134.761.98.1137/以實際次旅客次旅客保險服務費全年實際間接空服安月數次直接.webp)

![表 2.10 各國國內航線運價管制情形 國家 運價 燃油附加費 管制 費率 單位里程費率 (新台幣/km) 管制 費率 美國 備查制 SIFL=美金$44.88+美金$0.2455*L (L<500miles)[L 為里 程(單位為 mile)] 11.85 無 加拿大 核准制 $0.102 美金/mile 到$0.611 美金/mile(經濟艙) 1.82 ~10.94 無 AirCanada: 美金$40 (L< 480 km); 美金 $80 (4](https://thumb-ap.123doks.com/thumbv2/9libinfo/8372049.177594/53.1263.46.1218.113.762/管制備查制SIFL美金美金L加拿大准制$美金mile到美金mileAirCanada美金Llt.webp)