國

立

交

通

大

學

管理學院科技法律學程

碩

士

論

文

美國專利授權合理權利金的計算方式探討

Method to Calculate Reasonable Royalty in U.S. Patent Litigation

研 究 生:賴遠青

指導教授:劉尚志 教授

美國專利授權合理權利金的計算方式探討

Method to Calculate Reasonable Royalty in U.S. Patent Litigation

研 究 生:賴遠青 Student:Yuan-Ching Lai

指導教授:劉尚志 博士 Advisor:Dr. Shang-Jyh Liu

國 立 交 通 大 學 管理學院科技法律學程

碩 士 論 文

A Thesis

Submitted to the Institute of Technology Law College of Management

National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master of Laws in

Technology Law

July 2012

Hsinchu, Taiwan, Republic of China

美國專利授權合理權利金的計算方式探討 學生:賴遠青 指導教授:劉尚志教授 管理學院科技法律學程 碩士班 A摘 要E 近年來,美國專利訴訟的損害賠償金的計算方式以合理權利金為主流, 而且其比例有逐漸上升的趨勢。而美國聯邦法院在處理合理權利金的計算標 準時,一般都會採用 Georgia-Pacific 這個著名案例中的假設性協商法來決定合 理權利金的比率。本文藉著研究參考 Georgia-Pacific 案的美國聯邦地區法院及 巡迴上述法院的判決,透過實證分析的方法,歸納出 Georgia-Pacific 案所列舉 的十五項因素與合理權利金的關係,並探討這些因素所參考的事實及因素間 的相關性,最後探討了 Georgia-Pacific 案所列舉的十五項因素與判決出來的合 理權利金的相關性。經過本文的探討後發現,美國聯邦法院體系所給的合理 權利金比率往往高於當事人雙方協商所得的合理權利金,此外,因為台灣廠 商的產品大多集中在所謂的 IT 及 3C 產品,這些產品因為功能眾多,需要取 得的專利眾多,而且專利權人分散,故需要的支付的總權利金往往遠高於單 一訴訟的權利金,導致這些產品在美國市場會面臨很大的訴訟風險。因此, 本文再透過經濟分析與納許談判理論的方式,去探討合理權利金的比率。藉 由這些探討,本文希望於未來建構合理權利金的計算方式時,能提供一個合 理且符合邏輯的方案。 關鍵字:合理授權金、美國專利、專利訴訟、損害賠償、計算方式

Method to Calculate Reasonable Royalty in U.S. Patent Litigation

Student:Yuan-Ching Lai Advisors:Dr. Shang-Jyh Liu

Instituteof Technology Law National Chiao Tung University

ABSTRACT

After 2000, reasonable royalty has become the major method to calculate the damage of patent infringement lin the United States. In most cases, the US federal courts use hypothetic negotiation to decide the rate of the reasonable royalty in the patent litigation. While using hypothetic negotiation, the courts apply 15 factor listed in the Geogia-Pacific case. Such factors are too many to estimate the legal risk for the both parties in patent litigation, especially for the defendants or potential licensees of issued patents. This article intends to summarize from the cases deciding the rate of reasonable royalty in the federal district courts and Court of Appeal in Federal Circuits (CAFC)in the United States. This study has collected the U.S. federal and CAFC cases with regard to Geogia-Pacific after 1995. Having reviewed those selected cases, t the positive or negative effects of each factor in such patent infringement and the rate of reasonable royalty are found and discussed.

A

誌

謝

EA 本篇論文得以完成首先要感謝指導教授劉尚志老師多年來的包容與指導, 由於要兼顧家庭、工作,經常沒有時間靜下來好好寫論文,有時寫了一小 段,又停頓很久才能再繼續,幸賴劉老師的的耐心與教導下,讓我一步步 的完成論文。並感謝老婆淑婷在我研讀交通大學科技法律研究所期間,給 予無怨無悔的支持,讓我最終能夠完成交大科法所學位的最後一步。 感謝華晶科技法務團隊的支持與鼓勵,你們是我工作以來所見過最有 戰鬥力與團體戰力的團隊。感謝法務主管 Juliette 這幾年在工作上的循循善 誘,這也間接讓我在這幾年成長不少。 最後感謝交大科法所所有的老師及曾經與我同窗共同研讀法律學分的 同學,由於各位的教誨與幫忙,讓我能夠進入法律的殿堂。 誌於 2012 年 5 月A

目

錄

E 中文提要 i 英文提要 ii 誌謝 iii 目錄 iv 表目錄 vi 第一章、 緒論 1 1.1 研究動機 1 1.2 研究目的 1 1.3 研究架構 1 1.4 研究方法 2 1.5 文獻回顧 2 第二章、 美國對專利訴訟的損害賠償的規範 4 2.1 專利法與相關判例的見解 4 2.2 美國巡迴上訴法院對合理權利金計算方法的見解 5 2.3 現行主要的合理權利金計算方法-假設性協商法 6 2.3.1 第一因素 「既存的權利金」 9 2.3.2 第二因素 「類似技術的授權金」 10 2.3.3 第三因素 「授權的範圍與限制」 10 2.3.4 第四因素 「專利權人的獨佔地位」 11 2.3.5 第五因素 「專利權人與被授權人的關係」 12 2.3.6 第六因素 「對銷售非專利產品的幫助」 13 2.3.7 第七因素 「專利或授權期限」 14 2.3.8 第八因素 「專利產品商業上成功的程度」 15 2.3.9 第九因素 「專利技術的進步性」 16 2.3.10 第十因素 「專利商業化的程度」 17 2.3.11 第十一因素 「侵權人所獲得的利益」 17 2.3.12 第十二因素 「一般同業的慣例」 18 2.3.13 第十三因素 「侵權人的貢獻」 19 2.3.14 第十四因素 「專家證人的意見」 19 2.3.15 第十五因素 「綜合考量」 21 2.3.16 小結 21 2.4 用來決定合理權利金基準的準則 23 2.4.1 既存的授權金 23 2.4.2 專利權人的邊際利潤及市佔率 24 2.4.3 侵權人的邊際利潤或淨收益 25 2.4.4 成本節省法 252.4.5 小結 26 2.5 用來決定合理權利金基準的輔助準則 27 2.5.1 整體市場價值法則 27 2.5.2 經驗法則 30 2.6 假設性協商法的適用方式 31 第三章、 假設性協商法的探討與實證研究 33 3.1 實證研究的樣本及編碼方式 33 3.2 假設性協商法個別因素的探討 35 3.2.1 第一因素 「既存的權利金」 35 3.2.2 第二因素 「類似技術的授權金」 36 3.2.3 第三因素 「授權的範圍與限制」 37 3.2.4 第四因素 「專利權人的獨佔地位」 38 3.2.5 第五因素 「專利權人與被授權人的關係」 39 3.2.6 第六因素 「對銷售非專利產品的幫助」 40 3.2.7 第七因素 「專利或授權期限」 41 3.2.8 第八因素 「專利產品商業上成功的程度」 42 3.2.9 第九因素 「專利技術的進步性」 44 3.2.10 第十因素 「專利商業化的程度」 45 3.2.11 第十一因素 「侵權人所獲得的利益」 46 3.2.12 第十二因素 「一般同業的慣例」 47 3.2.13 第十三因素 「侵權人的貢獻」 47 3.2.14 第十四因素 「專家證人的意見」 48 3.2.15 第十五因素 「綜合考量」 49 3.2.16 小結 49 3.3 假設性協商法十五項因素間的相關性實證研究 52 3.3.1 第一因素、第二因素及第十二因素的相關性探討 52 3.3.2 第四因素及第五因素間的相關性探討 53 3.3.3 第八因素至第十一因素間的相關性探討 54 3.4 假設性協商法與最後的合理權利金間的相關性探討 55 3.5 合理權利金的統計分析 59 3.6 合理權利金上訴至巡迴上訴法院的統計分析 60 第四章、 從經濟分析與納許談判解的角度來看合理權利金 62 4.1 從經濟分析的角度來看合理權利金的計算方式 62 4.1.1 市場狀況描述與供需模型的選定 62 4.1.2 使用選定的供需曲線來計算合理權利金的比率 65 4.2 從賽局理論的角度來看合理權利金計算方式 69 4.3 從賽局理論的角度來看功能複雜產品的合理權利金 74 4.3.1 使用的參數及考慮的狀況 74

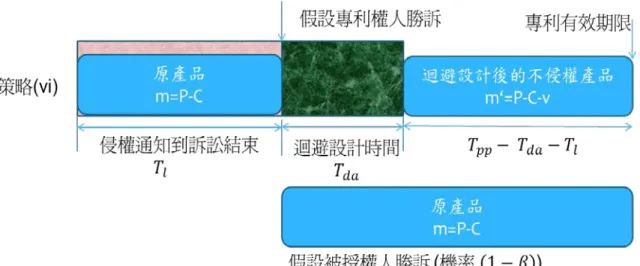

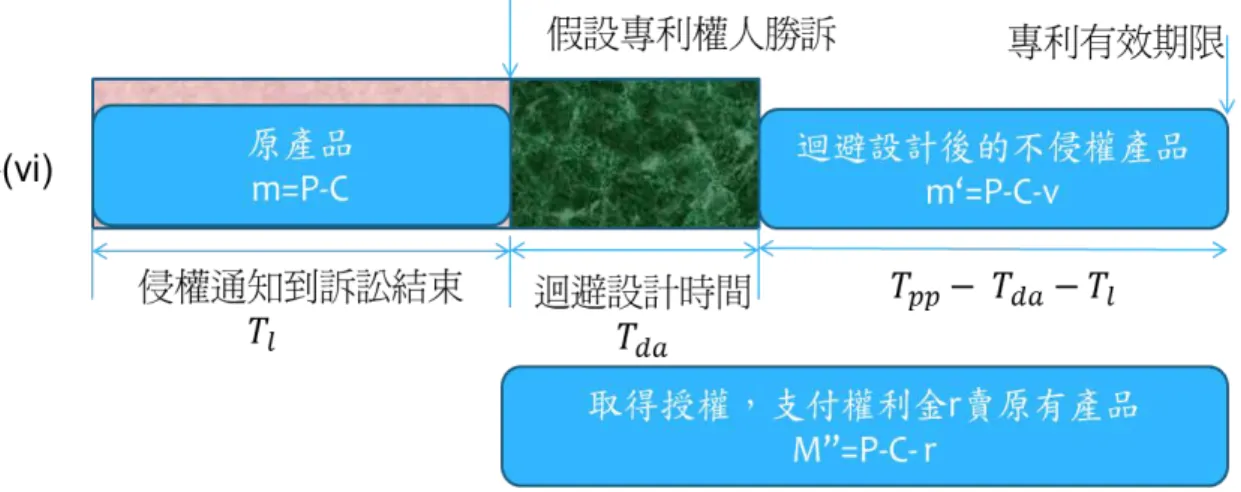

4.3.2 被授權人採用的策略 75 4.3.3 被授權人採用繼續銷售不做迴避設計的策略 77 4.3.4 被授權人採用繼續銷售並做迴避設計的策略 80 4.3.5 合理權利金的比例及其探討 81 4.3.6 納許談判解與假設性協商法的比較 83 4.4 小結 84 第五章、 結論與建議 88 5.1 現有合理權利金計算方式對美國專利訴訟策略的影響 88 5.2 假設性協商法的缺失探討 90 5.2.1 合理權利金比率 90 5.2.2 部分因素間的關聯性 91 5.2.3 十五個因素與最後合理權利金間的關係 91 5.2.4 專家證人的重要性 91 5.3 本文研究的缺失與限制 91 5.4 未來建議的研究方向 92 5.4.1 持續關注專利改革法案中對合理權利金的探討 92 5.4.2 持續關注相關判例中對合理權利金的探討 92 5.4.3 持續研讀相關法律經濟分析論文對於合理權利金的探討 92 參考文獻 94 附錄 98

表目錄

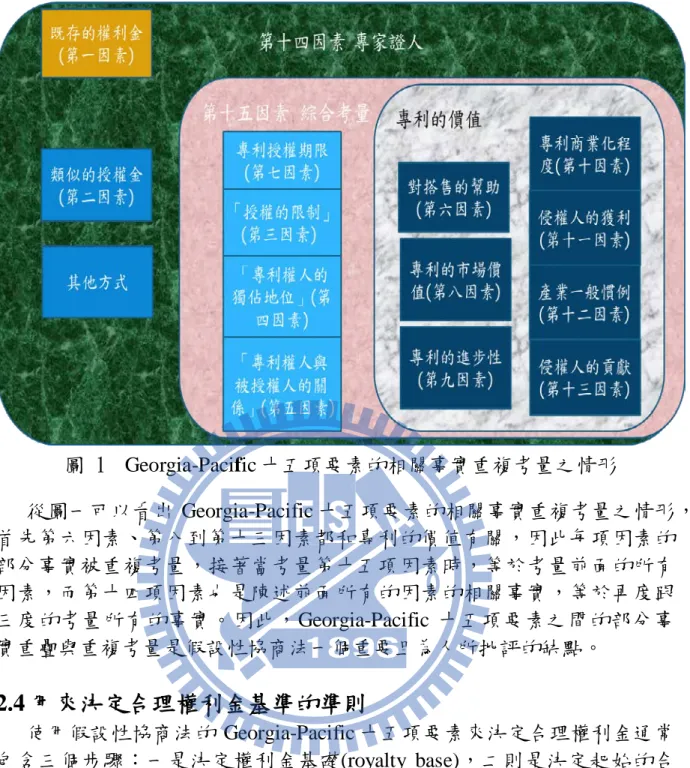

表 1、 Georgia-Pacific 十五項要素的相關事實分析 22 表 2、 Georgia-Pacific 十五項因素的統計 33 表 3 「既存的權利金」的存在性統計分析表 35 表 4 第一因素對最後合理權利金影響的統計表 35 表 5 第二因素對最後合理權利金影響的統計表 36 表 6 第三因素對最後合理權利金影響的統計表 37 表 7 第四因素對最後合理權利金影響的統計表 38 表 8 專利權人想獨佔市場對最後合理權利金的影響 38 表 9 第五因素對最後合理權利金影響的統計表 39 表 10 直接競爭關係對最後合理權利金的影響 39 表 11 第六因素對最後合理權利金影響的統計表 41 表 12 第七因素對最後合理權利金影響的統計表 42 表 13 第八因素對最後合理權利金影響的統計表 43 表 14 第九因素對最後合理權利金影響的統計表 45 表 15 第十因素對最後合理權利金影響的統計表 45 表 16 第十一因素對最後合理權利金影響的統計表 46 表 17 第十二因素對最後合理權利金影響的統計表 47 表 18 第十三因素對最後合理權利金影響的統計表 48 表 19 第十四因素對最後合理權利金影響的統計表 49 表 20 第十五因素對最後合理權利金影響的統計表 49 表 21 GEORGIA-PACIFIC 十五項因素相關事實統計分析表 50 表 22 第一因素、第二因素對合理權利金影響的統計表 52 表 23 第一因素、第二因素相關性統計表 53 表 24 第四因素、第五因素相關性統計表 53 表 25 第八因素到第十一因素對合理權利金影響的統計表 54 表 26 第八因素到第十一因素相關性統計表 54 表 27 第八因素到第十一因素相關性簡化統計表 55 表 28 假設性協商法的十五項因素對合理權利金比率的影響彙總表 56 表 29 預估與實際判決出現的合理權利金比較及彙總表 57 表 30 不同產業的合理權利金統計表 60 表 31 合理權利金上訴案件的統計表 61 表 32 納許談判解與假設性協商法的比較表 83 表 33 GF 十五項因素的彙總歸納表 89圖目錄

圖 1、 Georgia-Pacific 十五項要素的相關事實重複考量之情形 23 圖 2、 合理權利金初始的決定方式 26 圖 3、 假設性協商法的適用方式 32 圖 4、 被授權人因應專利侵權訴訟威脅的決策樹 76 圖 5、 被授權人採用策略(vi)時的獲利分析示意圖 78 圖 6 被授權人採用策略(vi)時的獲利分析示意圖(ii) 79 圖 7 策略(v)與策略(vi)對被授權人的差異 80第一章、緒論

1.1 研究動機

專利侵權的損害賠償及合理權利金的的計算方式是智慧財產權領域 中最難獲得全貌的一塊領域,因為它的考量因素很多很複雜,而且沒有 統一的經濟模型可以套用,每用一套不同的經濟模型,套出來的結果可 能大同小異也可能完全不同,因此,筆者想利用研究碩士論文的時機, 好好的研讀相關的判決與文獻,希望能夠將這個主題做一個深入的了解。 此外,台灣及非美國的專利被授權人在面臨專利侵權訴訟時,大都把 時間與重心放在專利侵權的功防上,往往忽略了專利賠償金的計算方式, 當專利侵權與專利無效的功防上皆處於不利的地位時,若沒有提供一套損 害賠償的計算公式,法院極有可能採納專利權人,也就是原告的方案,而 原告的方案,此時,通常會造成天文數字的損害賠償金額。 因此,本文想要藉由實證研究的方式,來探討合理權利金的計算方式, 在實際案例中,是否有一些規則可循。1.2 研究目的

本文之研究的主要探討目前美國專利訴訟的損害賠償的計算方法,尤 其是合理權利金的計算方式。 本文之研究之另一目的在於利用實證分析的方式,探討 Georgia-Pacific Corp. v. United States Plywood Corp.所列舉的十五項因素對於合理權利金 的影響力,進一步探討這些因素之間的相互關係。 最後,本文亦就實證分析的結果提出建言,希冀能夠為產業提供計算 損害賠償及合理權利金的實務見解,以利產業在未來碰到專利訴訟時,能 夠有效的控制法律的風險。1.3 研究架構

本文研究架構共分為五章,各章主要研究內容摘節如下: 第一章 緒論 本文之研究動機、研究目的、研究架構以及研究方法。 第二章文獻探討----美國對『合理權利金』的規範 本章主要是透過文獻回顧的方式介紹美國聯邦體系對『合理權利金』 的規範,包含美國聯邦專利法的規定及相關重要案例對合理權利金的見解。 本章的後半部則在介紹合理權利金計算基礎的方式,例如:專利權人的邊際 利潤、侵權人的利潤、成本節省法等。本章最後探討整體市場價值法則 (entire market value rule)及經驗法則這兩個重要的準則。第三章假設性協商法的探討與實證研究 介紹合理權利金的主流方式假設性協商法,在計算合理權利金時所考 量的假設性協商法十五項因素,以及這些因素在相關判決中對最後結果的 影響,接著,本章會探討假設性協商法部分因素間的相關性,主要探討參 考事實相近的因素在判決結果上的相關性。最後,本章會探討假設性協商 法十五項因素和最後合理權利金的關係。 第四章 從經濟分析與納許談判解來看合理權利金的比率 介紹使用經濟分析與納許談判解的角度來計算合理權利金的比率,本 章會先簡單介紹使用的經濟模型並探討使用的經濟模型是否與現狀相符, 接著本文會分別透過經濟分析與納許談判解的角度來計算合理權利金的比 率。最後本文會比較納許談判解與假設性協商法的差異。 第五章 建議與結論 本文之建議與結論,主要包含經過本文的實證研究與文獻分析討論後, 對美國專利合理授權金的看法以及未來的研究方向。

1.4 研究方法

本文的研究方法主要分成兩大方向,第一個方向是找出參考 Georgia-Pacific Corp. v. United States Plywood Corp 案的美國聯邦地區法院與巡迴 上訴法院的判決,尤其是陪審團有一一檢視 Georgia-Pacific 案所列舉的十 五項因素的判決。本文將這些判決收集起來並做一個簡單的統計分析,可 歸納出 Georgia-Pacific 案的十五項因素與合理權利金的關係,這個部份的 結果會在本文的第三章進行討論。 本文的第二個研究方法是透過文獻研讀的方式,研讀採用經濟分析與 納許談判理論來建構合理權利金的論文,並藉由其架構,推導合理權利金 的比率,再試著應用在專利權人是非專利實施機構(NPE)而被告則是製造 終端 IT 或 3C 等電子產品廠商的狀況。最後,本文再比較納許談判解與假 設性協商法的差異性,做為日後系統化假設性協商法的參考。1.5 文獻回顧

文獻回顧法是重要且基本的研究方法,藉以形成研究主題及架構。本 文首先參考劉尚志、王思穎、王俊凱的研討會論文 0F 1,建構出美國專利合 理權利金的初步架構,這篇論文有對美國專利合理授權金的主流-假設性協 商法的十五項因素進行系統性的分類與分析,並且參考相關的案例作完整 的質性討論,這些內容對本文的基礎架構,有非常大的幫助。但是,這篇 論文並沒有使用任何統計方法進行分析與歸納,因此,無法從這些質性的 分析中,看出假設性協商法的全貌及對最後合理權利金的影響。這樣的結 1劉尚志、王思穎、王俊凱,以合理權利金為專利損害賠償之計算方法:美國法之案例分析,98 年專利 法修法研討會論文集果導致筆者想藉由全域式的案例研究及統計性的歸納整理方式來探討合理 授權金的全貌,尤其是假設性協商法的全貌。 接著本文又參考了劉尚志與王思穎的另一個研討會論文,這篇論文除 了對假設性協商法的因素做進一步的歸納分析外,還使用了經濟分析的角 度去探討合理權利金的比率,這篇論文讓筆者初次進入使用經濟分析角度 來探討合理授權金的殿堂。但是,這篇論文的經濟分析方式過於簡化,無 法適用於筆者從事的電子產業(本文以下稱IT或 3C產業)的狀況。因此,筆 者接著透過這篇論文的參考文獻找出原始的論文 1F 2,再透過網際網路的方 式,設法下載參考到這篇原始論文的相關期刊論文,最後找到一篇Shapiro 的著作 2F 3,經過研讀之後,筆者認為其分析方式非常完整而詳細,而且與 IT或 3C產業的現狀非常契合,因此,本文最後就是參考其做作而對納許談 判解應用在合理權利金比率的主題上,有較為完整而深入的了解。 研讀完相關的經濟分析與納許談判解的論文後,筆者確認,要拿這樣 的方法來在實際的案例或授權談判上,還有一段很大的距離,因此,筆者 就回過頭來看相關文獻對於合理授權金的研究方法,看看是否有值得參考 之處,Tanpitukpongse及Hasija的論文 3 F 4則提供了一個有趣的方式,這篇論 文將假設性協商法的十五個因素進行拆解,有的因素分解成二到三個子因 素,並探討每個因素對於合理權利金比率的影響。這個整理方式深深的吸 引筆者,筆者認為可以透過這樣的方式將筆者研究過的案例做一個完整的 歸納與整理。 2

William Choi And Roy Weinstein, An Analytical Solution To Reasonable Royalty Rate Calculations, 41 J.L. & Tech. 49, 49-63(2001)

3

Carl Shapiro, Injunctions, Hold-Up, and Patent Royalties 1 (Competition Policy Ctr., Working Paper No. CPC06-062, 2006)

4

T. Paul Tanpitukpongse and Kanav Hasija, Game Theory: A Zooming and Sliding Method for the

Determination of Reasonable Royalties in Patent Damages, http://theory1.net/Game-Theory-A-Zooming-and-Sliding-Method-for-the-Determination-of-pdf-e90.pdf, last visit 2012,07,01

第二章 美國對專利訴訟的損害賠償的規範

2.1 專利法與相關判例的見解

美國的專利訴訟的過程中,當系爭專利的有效性及專利侵權的事實確 定後,就會進入最後的階段---損害賠償的計算。而損害賠償計算的原則, 規定在美國聯邦專利法第 284 條 4F 5 :法院一旦發現專利權人主張的侵權成立 時,應當給於專利權人足夠的損害賠償,但是不得少於專利侵權人使用系 爭專利所應支付的合理權利金,以及法院所核定的利息及訴訟費用。而美 國聯邦法院體系並未限制專利權人僅能就所失利益或合理權利金之間擇一, 作為專利侵害的損害賠償,相反的,專利權人有可能可以所失利益加合理 權利金作為專利 侵權的損害賠償,例如在 Minco, Inc. v. Combustion Eng’g, Inc.案中,法院認為專利權人可以用所失利益來計算損害賠償,在 所失利益無法涵蓋的部分用合理權利金來代替 5F6。

專 利 權 人 若 要 使 用 所 失 利 益 來 計 算 損 害 賠 償 , 專 利 權 人 必 須 證 明 Panduit Corp. v. Stahlin Bros. Fibre Works, Inc.6 F

7所建立的四個要件: (i)消費 者需要含有系爭專利的產品;(ii)專利權人有足夠的行銷與製造能力來滿足 市場的需求;(iii)缺乏不侵權的替代品;(iv)在沒有侵權的狀況下,專利權 人所能夠增加的獲利金額。對於一般的專利權人來說,這些條件很難同時 滿足,例如:專利權人往往能力有限,無法製造或行銷足夠的專利產品來滿 足市場的需求,專利權人也很難取得足夠的證據來證明在沒有侵權的假設 條件下,專利權人所能夠增加的獲利,因為有很多的因素會干擾或影響最 後的結果,例如:市場的供需狀況會導致增加的獲利金額很難去證明。 美國專利法中所規定的損害賠償主要是想充分彌補原告所受的損失, 而合理權利金僅是備案,其目的是替專利權人設定一個損害賠償的下限, 使得專利權人不致於因為舉證的困難,導致無法獲得損害賠償的不利後果。 例如在Trell v. Marlee Elec. Corp.一案中 7F

8,法院認為損害賠償的順序有三: 第一順位為專利權人所損失的利益,第二順位為已經存在的權利金,第三 順位才是合理的權利金。 美國專利訴訟原本以所失利益為損害賠償計算方式,自西元 1980-2000 年間,有 83%的案件是用這個方式決定專利權人的損害賠償金額,但是自 西元 2000 年之後,採用合理權利金來決定專利權人損害賠償金額的案件 5

35 U.S.C. § 284, “Upon finding for the claimant the court shall award the claimant damages adequate to compensate for the infringement, but in no event less than a reasonable royalty for the use made of the invention by the infringer, together with interest and costs as fixed by the court.”

6

Minco, Inc. v. Combustion Eng’g, Inc., 95 F.3d 1109, 1119 (Fed. Cir.

1996) (“The Patent Act permits damages awards to encompass both lost profits and a reasonable royalty on that portion of an infringer’s sales not included in the lost profit calculation.”)

7

Panduit Corp. v. Stahlin Bros. Fibre Works, Inc., 575 F.2d 1152, 1156 (6th Cir. 1978)

8

逐漸增多,根據統計結果,西元 2000 年之後,採用合理權利金來決定專 利權人損害賠償金額的案件比例已經高達 77.9%8 F 9。其主要原因如下: 1.要證明所失利益的成本通常遠高於合理權利金,因為要證明的爭點更 多,因此,專利權人在這個爭點上要獲勝的困難度更高 9F 10。 2.原告要證明所失利益,常常需要向法院揭露一些機密而敏感的資訊, 例如:財務、銷售及生產的相關資料 10 F 11 ,這些資料往往被專利權人所嚴密保 護而不願意提供給法院。 3.證明「所失利益」所舉證的資料,在證據能力與證明力上常有爭議, 例如無法明確界定專利產品所涵蓋的市場範圍、無法找到替代商品、考慮 價格彈性後,對於產品利潤的變化,讓整個數據失焦,難以判斷專利權人 所失利益的總額 11F 12。 4.因為全球化的關係,許多專利權人本身停止生產製造產品,而改以專 利授權為主要授權的收入來源,在這些情形下,若專利授權最後由專利侵 權的判決法院來決定時,因為這類的專利授權人因為本身不從事製造與生 產,因此,無法主張所失利益,只能請求合理的權利金 1 2F 13。也有一些資訊 產業的國際大廠,將自己擁有的專利委託專業的專利授權公司來進行授權, 當然,也有些積極的專利授權公司,主動的尋求許多購買專利並向廣大的 製造與販賣商尋求授權的非專利實施機構(Non-Practicing Entity,簡稱NPE)。 因為以上的種種因素,使得合理的權利金變成計算損害賠償的主流。

2. 2 美國巡迴上訴法院對合理權利金計算方法的見解

現 行 法 架 構 之 合 理 權 利 金 之 概 念 事 實 上 從 1915 年 之 Dowagiac Manufacturing. Co. v. Minnesota Moline Plow Co. 一案中發展而來 13F14, 該案之審判法院明白指出以合理權利金(reasonable royalty)作為賠償方法之 意見,即若存在已設定之權利金(established royalty),法院應以已設定權利 金作為損害賠償之方法,若不存在且缺乏原告所受利益之減損之證據,唯 9

PRICEWATERHOUSECOOPERS LLP, 2010 PATENT AND TRADEMARK DAMGE STUDY (2010), p12, available athttp://www.pwc.com/us/en/forensic-services/publications/assets/2010-patent-litigation-study.pdf (last visited 2011/2/5)

10

See David L. Applegate et al., A Marl, A Yen, A Buck, Or a Pound: Damages Make the World Go Around, 949 PLI/PAT 473, at 498 (2008), “Finally, the cost of preparing a lost profits analysis is usually greater than the cost of developing a reasonable royalty-only case, because many of the issues needed to proved lost profits.”

11

Id. at 497. “Pursuing a lost profits case therefore calls for the patentee to produce in discovery sensitive financial, manufacturing, and marketing records that are typically guarded jealously even from many company personnel.”

12劉尚志、王思穎、王俊凱,以合理權利金為專利損害賠償之計算方法:美國法之案例分析,98 年專利

法修法研討會論文集,頁 42

13

See Hanson v. Alpine Valley Ski Area, Inc., 718 F.2d 1075, 1078 (Fed. Cir. 1983), “There are two methods by which damages may be calculated under this statute. If the record permits the determination of actual damages, namely, the profits the patentee lost from the infringement, that determination accurately measures the patentee’s loss. If actual damages cannot be ascertained, then a reasonable royalty must be determined.”

14

一的方法就是以假定之合理之權利金作為損害賠償之方法 14F

15。

所謂合理權利金,係指有意製造或銷售該專利物品之人,為了能夠在 市場上製造或銷售該專利物品並創造合理利潤,所同意支付之權利金而言。 美國法損害賠償之數額係為事實問題( a question of fact),由陪審團決定; 而計算方法與因素則為法律問題(a question of law),由法官決定。因此, 若法官無法對合理權利金的計算方式及考量方式提供明確的規則或導引的 話,陪審團往往很難對於損害賠償進行判斷。目前,美國聯邦最高法院對 於合理權利金的計算沒有提出見解,因此,對於如何計算合理權利金,聯 邦地區法院會以美國巡迴上訴法院的見解為參考依據。 美國巡迴上訴法院對合理權利金計算方法的見解認為:權利金的計算方 式,重點不是計算方式是否精確,而是權利金是否足以彌補專利權人所受 的損害 15 F 16。而迄今為止,聯邦巡迴上訴法院並未侷限於以單一的方法來計 算合理的權利金,也沒有對合理權利金的計算方式提供明確的規則。聯邦 巡迴上訴法院曾經對合理權利金的計算方式,提出兩種計算方式:第一種是 解析法,第二種是假設協商法。

解析法主要的參考案例為TWM Manufacturing Co. v. Dura Corp.1 6F

17,此方 法有兩個推定之前提: (1)必須知道侵權人預期的利潤,並以此利潤作為實 際的利潤;(2)必須知道同期同業的非侵權產品的平均利潤,並假設侵權人 在不使用系爭專利下,其產品仍能夠滿足同業的平均利潤水準。根據這個 案例的見解,解析法的計算方式,是將侵權產品所得的毛利,扣除應支出 的費用及該授權產品通常所應支付的其他權利金,其間的差異即為專利侵 權人所應支付的合理權利金。解析法的計算方式較為直接,且可預期性較 高。但是使用解析法判斷合理權利金時,需依賴專利侵害期間,專利侵權 人內部的文件做為證據,找出專利侵權人預期的獲利,及市場上一般非專 利產品的利潤,在很多情形下,這些資訊往往很難被滿足。因此,在大多 數的案件中,法院還是以假設性協商法為主。而假設性協商法的計算方式 是本論文的重點,故其細節留待下節再做介紹。

2.3 現行主要的合理權利金計算方法-假設性協商法

所謂的假設協商法,係指專利權人及侵權人在發生侵權之前,雙方願 意就侵權條件進行協商,在此一假設條件下,雙方所合意的權利金,本文 稱為「假設協商之合理權利金」,所謂「合理」,係指以適當的對價,補 償專利權人之專利授權後,專利權人失去市場的獨佔地位時,專利權人所 願意接受的權利金金額制,用來推估合理的權利金的金額。以假設協商法 15張容綺,《專利侵害損害賠償制度之檢討與重構─以美國法作為比較基準》,世新大學法律學研究所 碩士論文,2004 年 7 月,頁 101 16J. SKENYON ET AL., PATENT DAMAGES LAW & PRACTICE, § 3:2, at 3-3 (1999).

17

所推估的合理權利金,基本上是基於一些客觀存在的資訊,作為評估的基 礎,假設專利權人及侵權人是基於「立場對等」及「資訊對稱」的前期下, 所協商的結果;假設協商法是基於以下前提:(1)係爭專利必須為有效 (Valid)、可實施(enforceable)且被侵害;(2)推定協商的雙方在協商的初期知 悉對方所得知的事實,包含專利技術的價值及替代產品的存在與否;(3)自 發生侵權的始點至判決發生前的事件亦納入考量;(4)雙方就係爭專利願意 進行授權談判 17F 18 。 使用假設性協商法來決定合理權利金時,法院大多會引用聯邦巡迴上 訴法院在Georgia-Pacific Corp. v. United States Plywood Corp.(以下簡稱 Georgia-Pacific 或 GP)案中的見解,在該案中,法院綜合了幾項相關案例 判決的見解,提出了十五項考量的因素,這十五項因素列舉如下 1 8F 19 (因為在 18 劉尚志、王思穎、王俊凱,以合理權利金為專利損害賠償之計算方法:美國法之案例分析,98 年 19

Georgia-Pacific Corp. v. United States Plywood Corp., 318 F. Supp. 1116, 1120 (S.D.N.Y. 1970), mod. and aff’d, 446 F.2d 295 (2d Cir. 1971), cert. denied, 404 U.S. 870 (1971), “A comprehensive list of evidentiary facts relevant, in general, to the determination of the amount of a reasonable royalty for a patent license may be drawn from a conspectus of the leading cases. The following are some of the factors mutatis mutandis seemingly more pertinent to the issue herein: 1. The royalties received by the patentee for the licensing of the patent in suit, proving or tending to

prove an established royalty.

2. The rates paid by the licensee for the use of other patents comparable to the patent in suit. 3. The nature and scope of the license, as exclusive or non-exclusive; or as restricted or non-restricted in terms of territory or with respect to whom the manufactured product may be sold.

4. The licensor's established policy and marketing program to maintain his patent monopoly by not licensing others to use the invention or by granting licenses under special conditions designed to preserve that monopoly.

5. The commercial relationship between the licensor and licensee, such as, whether they are competitors in the same territory in the same line of business; or whether they are inventor and promotor.

6. The effect of selling the patented specialty in promoting sales of other products of the licensee; the existing value of the invention to the licensor as a generator of sales of his non-patented items; and the extent of such derivative or convoyed sales.

7. The duration of the patent and the term of the license.

8. The established profitability of the product made under the patent; its commercial success; and its current popularity.

9. The utility and advantages of the patent property over the old modes or devices, if any, that had been used for working out similar results.

10.The nature of the patented invention; the character of the commercial embodiment of it as owned and produced by the licensor; and the benefits to those who have used the invention.

11.The extent to which the infringer has made use of the invention; and any evidence probative of the value of that use.

12.The portion of the profit or of the selling price that may be customary in the particular business or in comparable businesses to allow for the use of the invention or analogous inventions.

13.The portion of the realizable profit that should be credited to the invention as distinguished from non-patented elements, the manufacturing process, business risks, or significant features or

improvements added by the infringer.

14.The opinion testimony of qualified experts.

15.The amount that a licensor (such as the patentee) and a licensee (such as the infringer) would have agreed upon (at the time the infringement began) if both had been reasonably and voluntarily trying to reach an agreement; that is, the amount which a prudent licensee-who desired, as a business proposition, to obtain a license to manufacture and sell a particular article embodying the patented invention-would have been willing to pay as a royalty and yet be able to make a reasonable profit and which amount would have been acceptable by a prudent patentee who was

本論文的實證探討中,會一再提到這些因素,故為了簡化篇幅起見,每項 因素後面的括號中的文字代表該項因素的簡稱): 1.系爭專利已有授權紀錄,專利權人有收到權利金,而且能夠證明既有 授權金比例的事實。(既存的權利金) 2. 系爭專利無授權紀錄,但是和系爭專利可相比較的專利有授權紀錄, 而且被授權人有支付權利金。(類似技術的授權金) 3.授權的範圍與性質,例如:專屬授權或非專屬授權,具有區域限制的 授權等。(授權的範圍與性質) 4.授權人用來維持其獨佔地位的既定政策及市場行銷規劃,例如:拒絕 對他人授權使用其發明或在特殊情況下的有限度授權。(授權人的獨佔地位) 5. 授權人和被授權人的關係,例如:授權人和被授權人是相同產業在同 一區域的直接競爭關係還是發明人和推廣人的合作關係。(授權人和被授權 人的關係) 6. 銷售包含系爭專利產品對被授權人其他非專利產品的幫助;或系爭 專利對專利權人銷售非專利產品、衍生性產品的幫助。(對銷售非專利產品 的幫助) 7. 專利的有效期限或授權的期間。(專利或授權期限) 8. 包含系爭專利的產品的獲利能力,在商業上成功的程度或是受歡迎 的程度。(專利產品商業上成功的程度) 9. 系爭專利對現有的模式與產品所帶來的好處和實用性,使得包含系 爭專利的產品比市場上其他相似產品更具優勢與競爭力。(專利帶來的功效 和改良) 10. 專利發明的性質;專利權人已經商業化的專利產品的特色;以及使 用專利發明所帶來的好處。(專利發明的性質與特色) 11. 專利侵權人使用系爭專利發明的程度,以及使用此一專利發明所帶 來的價值。(專利發明對侵權人帶來的價值) 12. 使用專利發明或類似技術後,可以在一般市場或類似市場帶來的利 潤或專利發明所提高的售價(產業一般的慣例) 13. 含有專利發明之元件所帶來的利潤,這個利潤要跟不含專利發明之 元件所產生的利潤區分開來;專利侵權人對於系爭產品的製程、經營風險 所帶來的改良與貢獻。(專利侵權人的貢獻) 14. 合格的專利證人的意見。(專家證人的意見) 15. 專利授權人(專利權人)和專利被授權人(專利侵權人)在專利侵權開始 時,在有意願協商的情況下所同意的權利金。而這個授權金是專利被授權 人有意願支付以取得合法的專利授權來生產包含系爭專利的產品,而該系 爭產品在市場上的售價可以為專利被授權人帶來合理的利潤;而且一個勤 奮的專利權人也願意接受的權利金價碼。(綜合考量)

本文會於以下各小節中說明一些參考 Georgia-Pacific 案見解的判決對各 項因素的見解與適用狀況。

2.3.1 第一因素 「既存的權利金」

Georgia-Pacific的第一項考慮因素為:系爭專利已有授權紀錄,專利權人 有收到權利金,而且能夠證明既有授權金比例的事實。這項因素常被簡稱 為既存(established)的權利金,既然是既存的權利金,表示假若這項存在的 話,系爭專利已經有其他的被授權人同意的合理授權金,而這個合意的授 權金,通常會成為法院考量合理權利金的主要因素 1 9F 20,因為這個因素若能 成立,法院可能會略過Georgia-Pacific的其他因素 20F 21。 要達成既存權利金的要求,必須要滿足下列五個要件 21F 22 : (1)被認為既存 的權利金必須要在系爭侵權案件開始前就已經支付給專利權人;(2)必須有 足夠數量的被授權人支付合理的權利金給專利權人,以證明這些權利金的 合理性;(3)授權的權利金有一致性;(4)這些合理權利金的支付不是因為訴 訟威脅或因訴訟和解所造成的;(5)這些授權與系爭案件所主張的權利類似。 換句話說,若專利權人或被授權人想要讓這個條件被陪審團所認可, 聯邦法院體系設了一些限制條件,例如: (1)必須要有相當數量的授權已經 成立,才有可能被法院所接受,若僅有一次的授權的前例,基本上無法成 為「既存的權利金」的依據 22 F 23。 (2)系爭專利要與之前達成授權的相關專 利相同,若有一篇不同,之前的達成的授權金很可能無法成為「既存的權 利金」的依據。(3)系爭產品及銷售管道要與之前的情形相同或極為近似。 (4)更有甚者,有法院判決認為取得禁制令與自願授權(採用假設協商法)所 得到的合理權利金是個為全不同的結果 23 F 24 。要滿足這麼多的條件,其實非 常不容易。 但是,若專利權人認為這項因素所得到的合理權利金過低,而且準備 有其他的證據說明權利金有過低的情況,法院也可能會同意即使第一因素 的既存權利金存在,但是,還是允許專利權人提高合理權利金 24 F 25。 專利權人在市場上已經有成功授權的先例,而且這些先例的數量又夠 多(不能僅有一件),且授權的專利及產品又是相同的,此時,這些授權的 先例所定的合理權利金比率就會成為評估系爭案件之權利金基礎。通常會 使用既存的權利金當作權利金基礎的案件一般都表示專利權人沒有打算靠 著系爭專利維持市場上的獨佔地位,甚至打算完全靠著專利授權而非自己 製造產品來取得收入。 20Hanson v. Alpine Valley Ski Area, Inc., 718 F.2d 1075, 1078 (Fed.Cir.1983)

21

Tektronix, Inc. v. United States, 213 Ct. Cl. 257, 552 F.2d 343, 347 (Ct.Cl.1977)

22

Phillips Petroleum Co. v. Rexene Corp., 1997 WL 781856, at *17 (D. Del. 1997).

23

Deere & Co. v. International Harvester Co., 710 F.2d 1551, 1557 (Fed. Cir. 1983) 24

Donnelly Corp. v. Gentex Corp., 918 F.Supp. 1126, 1135 (W.D.Mich.1996); Wang Labs, Inc. v. Mitsubishi Elecs. America, Inc., 860 F.Supp. 1448, 1452 (C.D.Cal.1993)

25

2.3.2 第二因素 「類似技術的授權金」

Georgia-Pacific 的第二項考慮因素為: 系爭專利無授權紀錄,但是和系 爭專利可相比較的專利有授權紀錄,而且被授權人有支付權利金。這項因 素成立的前提是系爭專利本身無授權紀錄,而是類似的技術有授權紀錄, 且這些專利的授權中,被授權人有支付合理的權利金。 假若專利「既存的權利金」不存在或無法證明,此時,法院就會考量 第二因素「類似技術的授權金」,且專利訴訟之雙方欲以第二因素「類似 技術的授權金」做為參考依據的話,需要考量以下的因素 25 F 26 : (1)類似技術 與系爭專利技術的相似性;(2)類似技術的授權與系爭專利授權的授權的不 同之處,例如:類似技術為非專屬授權而系爭技術為專屬授權、類似技術的 授權有地域限制而系爭技術的授權沒有地域的限制、類似技術的授權中專 利權人與被授權人是合作關係而系爭技術的專利權人與被授權人是競爭關 係、類似技術及系爭專利的授權是否包含交叉授權、類似技術及系爭專利 的授權是否包含前期授權金 (upfront payment);(3)類似技術及系爭技術的 市場情況是否相似,就算是技術上是類似的,但是若經濟規模不同,法院 也可能認為不是類似技術的授權 26F 27;(4)系爭技術與類似技術的授權是否在 訴訟威脅下簽訂的;(5) 契約簽訂時,產業的侵權行為是否已經相當普遍 (widespread);專利權人為了避免以大量金錢與時間進行訴訟,可能會接受 較低的授權金,此時,法院認為專利權人不能因為這樣被認為自願性接受 這個較低的權利金,尤其是侵權人是產業巨人有足夠的資源打大型的訴訟 而專利權人卻是相對的小企業的狀況。此外在Lucent Technologies, Inc. v. Gateway, Inc.案中2 7F

28,聯邦巡迴上訴 法院(CAFC)駁回了地區法院陪審團採用原告方案的決定,認為考量相關事 實後,原告所舉的類似授權,例如: Microsoft與HP間的交互授權合約、 MPEGLA的授權方案與本案的授權方式差異非常大,因為這些授權都是大 量的基礎專利授權但僅收取 10%內的合理授權金,而本案僅是 1 個系爭專 利卻收取 8%的合理授權金;因此,本案的合理權利金在考量相關因素後 會被大幅度的降低。綜而言之,第二因素「既存的權利金」若要成立,有 一定的難度,若在專利訴訟中,該項證據對於某一方很不利時,該方的專 家證人很容易用(1)相關的專利授權合約數量不足;(2)系爭專利不同;(3) 系爭產品不同;(4)銷售管道、地域不同;(5)時空背景不同;等理由及相關 證據,向法院說明「既存的權利金」或「類似技術的授權金」不存在。

2.3.3 第三因素 「授權的範圍與限制」

26劉尚志、王思穎、王俊凱,以合理權利金為專利損害賠償之計算方法:美國法之案例分析,98 年專利 法修法研討會論文集,頁 42 27DataQuill Ltd. v. High Tech Computer Corp., 2011 WL 6013022, *17+ (S.D.Cal. Dec 01, 2011)

28

Lucent Technologies, Inc. v. Gateway, Inc., 580 F.3d 1301, 1324+, 92 U.S.P.Q.2d 1555, 1555+ (Fed.Cir.(Cal.) Sep 11, 2009)

Georgia-Pacific 的第三項考慮因素為:授權的範圍與性質,例如:專屬授 權或非專屬授權,具有區域限制的授權等。此項因素與專利授權是否為專 屬 授 權 及 專 利 授 權 的 限 制 條 件 有 關 。 一 般 而 言 , 若 是 屬 於 專 屬 授 權 (exclusive license),其權利金通常遠較非專屬授權(non-exclusive license)為 高。沒有限制或限制較少的授權金,也會比有嚴格區域限制或其他限制的 授權為高。 若美國政府為被授權人,則依據 28 U.S.C. § 1498 的規定,美國政府可 以取得強制性的非專屬授權,縱使在非專屬授權的情況下,但是根據被授 權人所取得的利益,還是有可能給予較高的合理權利金。此外,若侵權人 是專利產品的唯一製造商或販賣商時,縱使專利權人提供的僅是非專屬授 權,其專利的合理權利金也會較一般的非專屬授權的授權金為高。 在 IT 及 3C 產業中,因為這是一個全球化非常徹底的產業,取得一個 有區域限制的授權的效益很低,因此,專利權人往往都想要尋求一個全球 性的授權,就算是專利權人的專利可能僅僅在幾個國家有申請。此外,在 這樣的全球化的市場,也很難有單一的廠商可以滿足全世界的需求,故在 IT 及 3C 產業中,非專屬授權是常見的情況。不過,可惜的是,若專利權 人僅有數個重要國家的專利,卻和被授權人達成全球性的授權,一般都是 要靠著談判或訴訟外和解的方式來完成,授權完成後,授權合約的內容則 是被視為高度機密,因此,很難取得相關的資料作為研究分析之用。本文 認為在 IT 及 3C 產業中,常見的全球性非專屬授權不會造成合理權利金比 率的提高。

2.3.4 第四因素 「專利權人的獨佔地位」

Georgia-Pacific的第四項考慮因素為:授權人用來維持其獨佔地位的既定 政策及市場行銷規劃,例如:拒絕對他人授權使用其發明或在特殊情況下的 有限度授權。專利權人想要保持其獨佔的地位,此時,就無意願就專利技 術提供授權方案,則法院考量此因素時,會大幅提高合理授權金的比例, 以反映此一因素,也讓專利權人能獲得足夠的權利金,以彌補其失去的市 場獨佔地位。 有下列的積極事實存在時,往往被法院認為專利權人有意保持其獨佔 地位,進而讓專利權人請求較高的合理權利金: (1)專利權人是市場上系 爭產品的唯一供應商,而且以積極的行動阻止侵權產品的銷售 28 F 29 ;(2)透過 選擇性與特定條件的授權來滿足其獨佔地位 29 F 30 ;(3)專利權人的內部文件顯 示維持市場上的獨佔地位是其目標 30F 31 ;(4)專利權人與其他廠商的協議顯示 維持市場上的獨佔地位是其一貫的政策。 29Parker-Hannifin Corp. v. Champion Laboratories, Inc., 2008 WL 3166318 (N.D.Ohio, 2008).

30

Idacon, Inc. v. Central Forest Products, Inc. , 1986 WL 15837, 3 U.S.P.Q.2d 1079, (E.D.Okla.1986)

31劉尚志、王思穎、王俊凱,以合理權利金為專利損害賠償之計算方法:美國法之案例分析,98 年專利

若權利金低於專利權人所願意接受的最低條件時,專利權人就不可能 同意進行授權,在此一條件發生時,專利的合理授權金往往會高到讓專利 侵權人幾乎無利可圖。換句話說,這項因素對於最後權利金的比率會有很 大的影響,而且對於專利權人較為有利,若專利權人能夠舉證在專利訴訟 之前,並無對外提供授權的意願,對於提高合理授權金比例,會有很大的 幫助。這個推論在案例的實證中,也得到相當的驗證。

2.3.5 第五因素 「專利權人與被授權人的關係」

Georgia-Pacific的第五項考慮因素為:授權人和被授權人的關係,例如:授 權人和被授權人是相同產業在同一區域的直接競爭關係還是發明人和推廣 人的合作關係。如果專利權人與侵權人在相同的區域銷售或生產相同的產 品,也就是直接的競爭者時,法院通常會認為在這樣的情形下,專利權人 通常不願意授權,讓專利侵權人來分享這個市場進而導致市佔率與獲利的 下滑 31 F 32 。不過,有時候縱使專利權人與被授權人並不是直接的競爭關係, 當專利權人可以從眾多的被授權人中挑一個願意付出較高授權金的被授權 人來進行授權,這時候法院還是有可能同意一個較高的授權金 32 F 33 。此外, 縱使專利權人與被授權人是屬於發明人與推廣者的關係,但是發明人一點 都不想進行授權,以免破壞產品的市場行情,尤其是被授權人是著名的價 格殺手或慣常用低價搶市佔率的情況,此時,也會導致法院允許一個較高 的合理授權金 33F 34 。例如在Finjan, Inc. v. Secure Computing Corp3 4F

35

.案中,系爭專利為 兩件關於前攝式掃描(proactive scanning)的電腦軟體技術的專利,這項 技術會在使用者即將在網路下載檔案前掃瞄來源網站的安全性,若來源網 站可能含有電腦病毒或其他風險,會發出警告或要求停止連結具有風險的 網站。在這個案件中,原告Finjan, Inc.控告三家公司Secure Computing Corporation (“Secure”), Cyberguard Corporation, and Webwasher AG (以下合稱被告)侵犯其專利,經過陪審團的認定後,被告故意(willful) 侵犯原告的專利。在本案中,陪審團進而認為原告和被告屬於同一產業的 直接競爭關係,故允許較高的權利金比率。 相反的,若專利權人與被授權人有直接的競爭關係,但是以下事實的 存在也會降低合理授權金的比率:(1)當被授權人進入市場時,市面上已經 有不侵權的替代品存在 35F 36 ;(2)專利權人本身的製造及管理能力不佳,例如: 曾經有產品被迫下架或回收的紀錄 36F 37 。 32

Rite-Hite Corp. v. Kelley Co., 56 F.3d 1538 (Fed. Cir. 1995)

33劉尚志、王思穎、王俊凱,以合理權利金為專利損害賠償之計算方法:美國法之案例分析,98 年專利

法修法研討會論文集,頁 23

34

Golight, Inc. v. Wal-Mart Stores, Inc.,216 F.Supp.2d 1175, 1184 (D.Colo.2002)

35

Finjan, Inc. v. Secure Computing Corp., 626 F.3d 1197, 1208+ (Fed.Cir., 2010)

36

Parker-Hannifin Corp. v. Champion Laboratories, Inc., 2008 WL 3166318 (N.D.Ohio, 2008)

37

此外,若專利權人本身沒有製造能力,必須透過授權給一個以上的被 授權人來收取合理權利金來獲利,此時,法院就會認為較低的合理權利金 (讓被授權人保留一定的利潤)是適時的。這樣的情況在在 IT 及 3C 產業中 非常常見,因為在這領域的專利要產生的門檻遠較醫藥產業為低,因為在 IT 及 3C 產業中,專利的實用性(ultily)不高,因為專利發明人不需要證明 其發明可以用在商業化產品的程度,因此,許多小企業甚至個人發明人都 可以產生核准的專利。但是因為 IT 及 3C 產業的全球化現狀,生產及銷售 的門檻高,產銷費用不是一般中小企業所能負擔,因此,要讓其專利效益 最大化的策略就是對 IT 及 3C 產業廠商進行非專屬授權。此時,專利權人 與被授權人就不是直接的競爭關係,而是接近於合作推廣的關係,在這種 情形下,一般法院會同意一個較低的合理授權金。

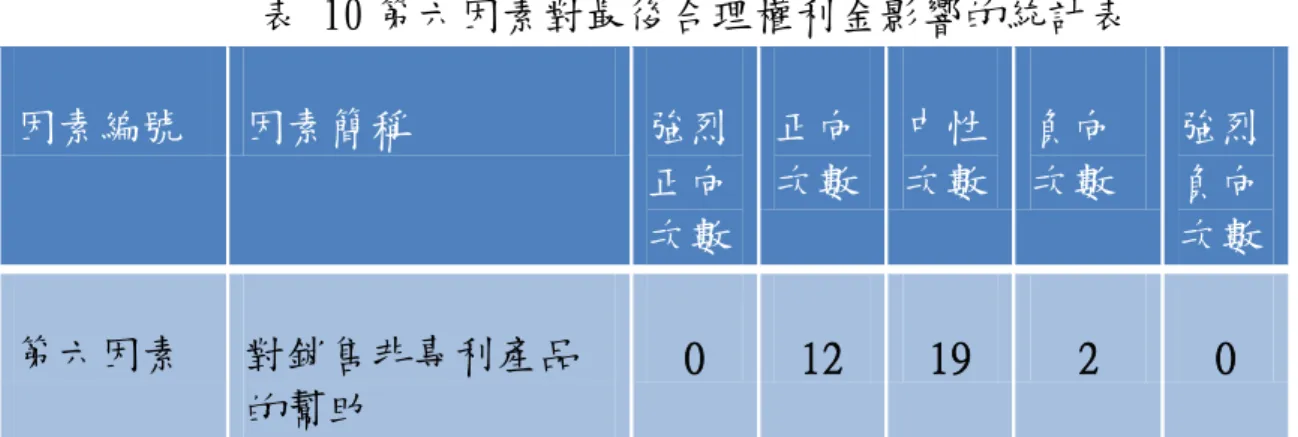

2.3.6 第六因素 「對銷售非專利產品的幫助」

Georgia-Pacific的第六項考慮因素為:銷售包含系爭專利產品對被授權 人其他非專利產品的幫助;或系爭專利對專利權人銷售非專利產品、衍生 性產品的幫助。此一因素和專利技術對非專利產品或衍生性產品 (derivative products)的影響力有關,換言之,若專利技術有助於非專 利產品或衍生性產品的銷售,被授權人會更有意願付出較高的合理權利金 來取得授權 37F 38 。因為銷售專利產品而對非專利產品的促銷作用,或專利技 術對於非專利產品現有價值的增進,以及這些搭售非專利性或衍生性產的 導致這些產品銷量的增加,這些因素都會造成考量合理專利權利金時,對 提高合理專利權利金有幫助。本項因素與著名的整體市場價值法則(entire market value rule)相 關,但是兩者的條件其實並不完全相同。整體市場法則通常用在一個功能 複雜的產品包含許多功能,而系爭專利技術是其中一項功能,而且滿足以 下的條件:(1)系爭專利的功能引起了消費者購買該功能複雜產品的動機, 例如: AMOLED 技術相當程度引起消費者購買三星 Galaxy S 系列智慧型手 機的動機;(2)不侵權的替代產品不存在;(3)包含專利功能的元件與功能 複雜的產品是不可分開的或者兩者在市場上都是一起銷售的。相反的, Georgia-Pacific 的十五項因素中的第六項因素則沒有以上的成立要件,因 此,其效果也會有一些區別,若滿足整體市場價值法則的成立要件的話, 法院會允改變權利金的計算基礎為整個功能複雜產品的售價;相反的若相 關事實僅滿足 Georgia-Pacific 的第六項考慮因素,一般僅會導致合理權利 金比率的提高。 以下的事實若成立會被認為與Georgia-Pacific的第六項考慮因素相關, 會導致合理權利金比率的上升: (1) 被授權人藉由販售專利產品而吸引買家, 38

提升其他非專利產品銷售業績 38 F 39;(2) 終端消費者(end users)傾向購買包含 系爭專利技術的產品,而且用其他非系爭專利的產品來替換 39F 40;(3) 被授 權人的內部文件顯示其商業策略即為使用系爭專利產品,來增加其他產品 的銷售業績 40F 41;(4)有證據顯示若停止銷售包含系爭專利的產品時,會影響 其他非侵權產品的銷售業績 41 F 42;(5) 當被授權人進行系爭專利產品的銷售 時,會增加被授權人其他更重要產品的競爭優勢,使其他產品更具獲利能 力。要注意的是以上的第五項事實可能導致被授權人支付的合理權利金, 會超過該侵權產品的期待收益 42 F 43。 在 IT 及 3C 產業中,因為銷售的相關產品都是一些功能複雜的產品, 而且每項功能間往往是關係緊密無法分開考量或計算,這樣會導致系爭專 利的實際價值很難判斷,因此,在過去二十年間,專利權人往往喜歡利用 這個事實,主張合理權利金要用整個功能複雜產品的售價來計算,導致被 授權人常常支付超額且天價的授權金。雖然這樣的情況在最近有被改善, 不過對於被授權人來說,這項因素的相關事實還是值得高度注意並且小心 防禦的重點。

2.3.7 第七因素 「專利或授權期限」

Georgia-Pacific 的第七項考慮因素為:專利的有效期限或授權的期間。這 個因素與專利的有效年限(duration of the patent)及授權合約的可執行 期間(term of the license)有關。在 Fresenius Medical Care Holdings, Inc., v. Baxter Intern., Inc.案 4 3 F 44 中,原告與被告簽訂了一份授權合約,在這份合約中,原告允許 被告在合約有效期間重新商定合理授權金的比例,因此,本案的陪審團認 為:因為授權合約的有效期間很長,而增加產品在合約有效期間被要求回 收(recall)的機率,因此,授權合約的期限很長會導致合理授權金的比例 降低。而就授權合約的實務而言,在授權合約簽訂後,只要雙方合意就可 以重新討論合理授權金的比例,並且將新的授權金比率寫在合約的補充 (addamdum)中。故本案法院的見解其實是合理的。 有些案例認為專利的有效年限長表示可以授權的年限長,對於權利金 比例的提高有幫助,例如: Finjan, Inc. v. Secure Computing Corp案 4 4F

45

或Procter & Gamble Co. v. Paragon Trade Brands, Inc.案 4 5F

46

中,在雙

39

Trans-World v. Nyman, 750 F.2d 1552 (Fed. Cir. 1984)

40

Ziggity, supra note 38, at 826-27

41

Parker-Hannifin Corp. v. Champion Laboratories, Inc., 2008 WL 3166318 at 13 (N.D.Ohio, 2008); Schneider , supra note 37, at 848.

42

Pentech, 931 F.Supp. at 1175.

43

Deere & Co. v. Int’l Harvester Co., 710 F.2d 1554, 1558-59 (Fed. Cir. 1983)

44

Fresenius Medical Care Holdings, Inc., v. Baxter Intern., Inc., 2006 WL 1646113, *1+ (N.D.Cal. Jun 12, 2006) (NO. C 03-01431 SBA(EDL)) " HN: 2,5 (F.Supp.)

45

Finjan, Inc. v. Secure Computing Corp., 626 F.3d 1197, 1208+ (Fed.Cir., 2010)

46

方開始進行訴訟時,專利有效期限還很長;有的案件被授權人在系爭專利 核准時已經使用在產品上,法院及陪審團認為,依據假設性協商法,協商 的始點為侵權開始的時點,在侵權的始點,專利還有很長的有效期限,故 侵權者會較容易願意支付較高的權利金,故侵權的始點時,專利還有很長 的有效期限時,合理權利金的比例應該要提高;有些則認為專利剩下的年 限不多時,表示專利被廣泛的使用,其價值較高,應該獲得較高的權利金, 例如: Trio Process Corp. v. L. Goldstein's Sons, Inc.案4 6F

47 。 換言之,依照相關案例的見解,若專利期限還很長,則會讓被授權人 願意支付較高的合理權利金比率,但是若因為專利期限還很長,就跟被授 權人簽訂一個期限較長的授權合約,此時,因為授權合約期限長,雙方商 議降低合理權利金的機率會提高,此時,又會導致合理權利金比率的降低。 若專利期限跟授權合約的有效期限都很長時,兩者的效果會互相抵消,導 致整個因素的事實經過考量後,對於合理權利金的上升或下降沒有影響 47 F 48 。

3.2.8 第八因素 「專利產品商業上成功的程度」

Georgia-Pacific的第八項考慮因素為:包含系爭專利的產品的獲利能力, 在商業上成功的程度或是受歡迎的程度。這個因素係指包含系爭專利的產 品的獲利能力,在商業上成功的程度或是受歡迎的程度。本因素與專利技 術的市場價值相關,包含系爭專利的產品若若能在市場上的銷售相當成功, 表示專利權人或被授權人可以靠著販賣專利產品而獲得較大的商業利益, 此時專利權人通常有較大的議價能力(bargaining power);若含有專利技 術的產品的獲利能力出色,被授權人也通常有較高的意願來取得授權,甚 至願意付出較高的專利授權金 48 F 49 。若專利權人能夠證明系爭專利有以上的 特色,法院也會考慮提高合理權利金的比率。 這項因素相關事實與專利技術帶來的市場價值息息相關:專利權人必 須提供或透過證據發現程序找到相關文件,證明在專利侵權開始前,也就 是假設性協商法的考慮的時間點,專利權人與被授權人對於包含專利技術 的系爭產品的預估銷售利益(estimated sales and profits),這個預估 的銷售利益可透過折算現金流量(discounted cash flow)來計算出假設性 協商法考慮的時間點的專利價值。一般來說,法院在決定專利技術的市場 價值時,會以假設性協商法考慮時間點的預估銷售利益為主,再用後來實 際發生的銷售利益為輔,作為判斷的依據 49F 50 。至於利益的計算,學者認為: 47Trio Process Corp. v. L. Goldstein's Sons, Inc. 612 F.2d 1353, 1357+, 66 A.L.R. Fed. 165, 165+, 204 U.S.P.Q. 881, 881+ (3rd Cir.(Pa.) Jan 02, 1980) (NO. 78-2566)

48

Standard Mfg. Co., Inc. v. U.S., 42 Fed.Cl. 748, 758+ (Fed.Cl. Jan 25, 1999) (NO. 641-85C, 95-431C) " HN: 1,5,9 (F.Supp.) the defendant would have sought a license for the full seventeen-year term of

the patent. however, a lengthy license term would tend to depress the royalty rate. These effects tend to negate each other and this factor, thus, is not used to adjust the reasonable royalty rate in this case.

49

Smithkline Diagnostics, Inc. v. Helena laboratories Corp., 926 F.2d 1161, 1168 (Fed. Cir. 1991).

50

以邊際利潤(incremental profit)是較為準確的,但是實際上邊際利益不 不 容 易 求 得 , 因 此 , 現 實 上 常 用 毛 利 (gross profit)或 營 業 淨 利 (net operation profit)來替代 50F 51 。 判斷合理權利金時,法院會根據經驗法則(thumb rule)或書中知識 (wisdom of book)來決定合理權利金的比率,再根據相關事實來決定是否 利用Georgia-Pacific的第八項考慮因素來提高或降低合理權利金的比率。會 讓陪審團認為可以提高合理權利金的相關事實有: (1)產品若包含系爭專利 的技術,會造成營業額的提高,換句話說,系爭專利技術會對產品的業績 (revenue)造成很大的貢獻 51 F 52;(2)生產包含系爭專利的產品不管對專利權人 或被授權人都會造成很高的獲利 52 F 53。相反的,會讓陪審團認為可以降低合 理權利金的相關事實有: (1)被授權人之系爭產品(包含系爭專利技術的產品) 的成功是因為專利權人不良的產品製造或銷售能力造成的(例如:專利權人 的專利產品因為品質不良而有被回收的紀錄、專利權人本身商譽不佳、銷 售能力低落等)53 F 54;(2)系爭專利產品在商業上的成功,是由很多因素所造成 的 , 而 系 爭 專 利 技 術 僅 是 其 中 一 小 部 分 原 因 且 並 非 主 要 的 因 素 5 4F 55。 在IT及 3C 產業中,因為銷售的相關產品都是一些功能複雜的產品, 而且每項功能間往往是關係緊密無法分開考量或計算,這樣會導致系爭專 利的實際價值很難判斷,法院在此時會採用最小有單獨銷售的元件的價格 來計算專利的價值 55F 56。

3.2.9 第九因素 「專利技術的進步性」

Georgia-Pacific 的第九項考慮因素為:系爭專利對現有的模式與產品所 帶來的好處和實用性,使得包含系爭專利的產品比市場上其他相似產品更 具優勢與競爭力。 此一因素的主要重點是比較系爭專利與先前技術的差異,而用來比較 的先前技術,是侵權開始也就是假設性協商法時點的技術,而非專利申請 時的先前技術,亦即比較包含專利技術的產品與市場上存在的最佳替代方 案(next best alternatives)的差異 56 F57 ;雖然表面上Georgia-Pacific的十 五項因素中並無非侵權的替代產品(non-infringing alternative)這項因 素,但從法院實際上考量這項因素相關事實的觀點,可以認為包含非侵權 的替代產品這項因素。 其相關證據包含且不限於:使用系爭專利技術與非親權替代產品的利 51

DANIEL JONATHAN SLOTTJE, ECONOMIC DAMAGES IN INTELLECTUAL PROPERTY: A HANDS-ON GUIDE TO LITIGATION, John Wiley and Sons, at 87 (2006)

52

Ziggity, supra note 38, at 827

53

Parker-Hannifin Corp. v. Champion Laboratories, Inc., 2008 WL 3166318 (N.D.Ohio, 2008)

54

See Fresenius Medical Care Holdings, Inc., v. Baxter Intern., Inc., 2006 WL 1646113 (N.D.Cal., 2006).

55劉尚志、王思穎、王俊凱,以合理權利金為專利損害賠償之計算方法:美國法之案例分析,98 年專利

法修法研討會論文集,頁 42

56

Cornell v. Hewlett-Packard (N.D.N.Y. 2009)

57

潤差異,及研發非侵權之替代產品的成本(cost of developing a non-infringing alternatives)等。而非侵權之替代產品的存在,會構成降低 合理權利金的理由,但是非侵權之替代產品應為市場上已經接受並且滿足 一般需求的產品,而且要達到能夠替代包含系爭專利技術之產品的程度。 若含有系爭專利技術的產品與不侵權的替代品相較之下優點多、價值高, 則法院或陪審團會認為對提高合理權利金有正向的影響。專利權人要主張 相關事實時,應先以技術上的優點說明系爭專利比不侵權的替代品更具優 勢之處 57 F 58 ,再從市場分析的角度說明消費者的購買需求是來自於系爭專利 的進步性 58 F 59 ;此外,專利權人也可提供證據說明系爭專利難以迴避設計或 市場上無法提供不侵權的替代產品 5 9 F 60 。相反的,被授權人可以可以主張以 下事實,以降低合理權利金的比率:(1)專利技術很容易迴避設計;(2)侵 權人可以輕易的採用其他非侵權的替代產品 60 F 61 。

3.2.10 第十因素 「專利商業化的程度」

Georgia-Pacific 的第十項考慮因素為:專利發明的性質;專利權人已經 商業化的專利產品的特色;以及使用專利發明所帶來的好處。這個因素第 一個考量的事實為專利的性質,例如專利是屬於發明或設計專利,專利技 術是改良專利還是產品的重要專利;第二個考量事實為專利商業化的程度, 例如:專利技術是否已經達到可大量量產的程度,還是需要進一步的開發 或改良,以及包含專利技術之產品的特色;第三個考量事實為使用專利技 術所帶來的好處,尤其是對於製造或銷售上的貢獻,例如:製造成本的降 低,銷售上的提升等。 這個因素考量的第一個事實與其他因素沒有重疊,但是光是專利的性 質很難說明與合理權利金的關聯,而第二個與第三個考量事實則與第八因 素、第九因素有相當大的重疊,也與第十一因素、第十二因素與第十三因 素有小量的重疊,因為這些因素都與專利技術的價值息息相關。若這個因 素用來調整合理權利金時,被授權人大多會主張系爭專利僅是微小的改良, 相反的,專利權人則會主張這樣的改良對產品的製造或銷售貢獻很大獲能 夠解決終端使用者長久面臨的問題,而這些事實其實在第九因素的時候都 有考量到,因此,這個因素的存在意義其實不大。3.2.11 第十一因素 「侵權人所獲得的利益」

Georgia-Pacific的第十一項考慮因素為:專利侵權人使用系爭專利發明 的程度,以及使用此一專利發明所帶來的價值。這個因素所考量的事實也 58Ziggity, supra note 38,at 827; Schneider, supra note 37 at 849

59

Smith & Parr, supra note 46, at 648-654; See Parker-Hannifin Corp. v. Champion Laboratories, 2008 WL 3166318 (N.D.Ohio, 2008).

60

Eric E. Bensen & Danielle M. White, Using Apportionment To Rein In The Georgia-Pacific Factor, 9 Colum. Sci. & Tech. L. Rev. 1, 35 (2008)

61

與第八因素、第九因素、第十因素有相當的重疊,其差別僅在於,這個因 素主要是從被授權人的角度來出發,來看專利技術對被授權人所帶來的好 處及效益,因此,有的判決將第八因素、第九因素、第十因素與第十一因 素做統一的考量 61F 62 。 這個因素的相關事實可以用來當作合理權利金的基礎,也可當作調整 合理權利金比例的考量因素。如果用來當作決定合理權利金基礎的方案時, 其方式為:藉由使用系爭專利於其產品所獲得的利益,再由這個利益來決 定合理授權金的比例;如果市面上有不侵權的替代產品時,使用侵權技術 所增加的利潤或減少的成本乘以銷售數量就是侵權人所能獲取的利益。 當本因素用來做為調整合理權利金的考量因素時,專利權人可以藉由 訴訟的證據發現程序,取得被授權人因為使用系爭專利技術所增加的營收、 利潤、附隨產品銷售量的增加、股票或市值變化、使用專利技術所節省的 成本等相關文件,來說明使用系爭專利技術對被授權人所帶來的利益 62 F 63 。 相對的被授權人可以主張以下事實,來設法說服陪審團同意降低合理權利 金的比率:包含系爭專利之產品其利潤其實不如專利權人認定的那麼高, 或包含系爭專利的產品不是被授權人的主要產品 63 F 64 。

3.2.12 第十二因素 「產業一般的慣例」

Georgia-Pacific的第十二項考慮因素為:使用專利發明或類似技術後, 可以在一般的市場或類似市場帶來的利潤或專利發明所提高的售價。這個 因素所考量的事實是使用系爭專利技術的產品,在一般的情況下的獲利狀 況。這個因素主要用來檢視在一般狀況下,專利權人或被授權人販賣系爭 專利產品的利潤,這個利潤的高低可進一步被法院檢視如何分配,一般法 院在沒有其他的支援證據的情況下,會採用所謂的經驗法則(thumb rule)來 進行利潤的分配,這個法則被採用時,被授權人販賣專利產品之利潤的 25%或 33%會被認為是合理的權利金,用來分配給專利權人,而其他的部 分作為被授權人經營事業面臨之風險成本64F 65。 因為案件的特殊性,所以若有其他的利潤分配方式,法院就不會直接 採用經驗法則,而僅將經驗法則用來檢視合理權利金的範圍是否合理。經 驗法則在系爭專利產品僅有一個專利權人需要支付權利金時還算是合理的 利潤分配方式,但是若專利權人很多時,採用這個法則對被授權人來說就 是一個災難,尤其是對 IT 或 3C 產業這種功能複雜產品的市場,要搞定的 62See Procter & Gamble, 989 F.Supp. at 611; Dow Chemical Co. v. U.S.,36 Fed.Cl. 15, 22 (Fed.Cl. 1996)

63

Smith & Parr, supra note 46, at 648-654

64

Id. at 713-715.

65

In this method, the parties would expect to split the expected profit margin including operating profit margin or gross profit margin according to their royalty base. See Procter & Gamble, 989 F.Supp. at 612; Novozymes A/S v. Genencor Intern., Inc., 474 F.Supp.2d 592,606, (D.Del.2007); Cohesive Technologies, Inc. v. Waters Corp., 526 F.Supp.2d 84, 123 (D.Mass. 2007) ; Uniloc USA, Inc. v. Microsoft Corp. Slip Copy, 2009 WL 691204 at 2(D.R.I.,2009).

專利權人可能超過十個以上的情況。 總之,這個因素用來當作合理權利金基礎的性質大於用來調整合理權 利金比率。

3.2.13 第十三因素 「侵權人的貢獻」

Georgia-Pacific的第十三項考慮因素為:含有專利發明之元件所帶來的 利潤,這個利潤要跟不含專利發明之元件所產生的利潤區分開來;專利侵 權人對於系爭產品的製程、經營風險所帶來的改良與貢獻。第十三項因素 第一個考量事實還是專利技術所帶來的利潤,接下來考量的事實主要強調 的是侵權人對於專利產品所做的貢獻,這個貢獻包含在行銷、製造、管理 甚至是專利技術的改良。如果專利權人的產品因為品管不良、銷售能力不 佳等因素導致乏人問津,但是侵權人則利用其優良的行銷與管理能力,讓 包含系爭專利的產品大賣,此時,侵權人的貢獻反而大於專利本身的價值, 若將所有或大部分的侵權產品的利潤歸專利權人所有,顯然會造成不公平。 因此,碰到這樣的情形,法院往往會將合理權利金的比率降低 65 F 66 。但是, 相反的,若專利產品已經很受歡迎,侵權人僅是搭順風車,此時,侵權人 所做的貢獻就顯得微不足道,因此,法院往往會將合理權利金的比率予以 提高 66 F 67 。 本項因素在做合理權利金調整的考量因素時,專利權人通常會舉出以 下的相關事實:專利技術是系爭產品最重要的特色,而且系爭產品的利潤 是來自專利技術本身,而非被授權人的貢獻 6 7 F 68 ;也可主張包含系爭專利的 產品之市場已經非常受歡迎,被授權人進入市場時的經營風險很小,故其 貢獻不大 68 F 69 ;或者因為包含系爭專利的產品上市,才導致相關產品在市場 上大受歡迎,因此相關的利潤大部分是由專利權人所創造 69 F 70 。相反的,被 授權人則會主張以下的事實來降低合理權利金的比率:被授權人的製造能 力、技術服務能力或銷售能力佳,對於包含系爭專利之產品的製造或銷售, 有很大的貢獻 70F 71 。 在IT或 3C產業中且專利權人自己沒有生產產品的情況下,這個因素的 事實通常對被授權人比較有利。此外,這項因素的部分考量事實與第九因 素、第十因素及第十一因素相重疊,特別是專利技術的價值、專利商品化 的程度及侵權人的利益部分 71 F 72 。3.2.14 第十四因素 「專家證人的意見」

66Smith & Parr, supra note 46, at 713-715

67

Tights, Inc. v. Kayser-Roth Corp., 442 F.Supp. 159, 161-165(D.N.C.1977)

68

Pentech, 931 F.Supp. at 1176-1177

69

Schneider, supra note 37, at 848

70

Ziggity, supra note 38, at 828.

71

Smith & Parr, supra note 46, at 713-715

72

Lucent Technologies, Inc. v. Gateway, Inc., 580 F.3d 1301, 1324+, 92 U.S.P.Q.2d 1555, 1555+ (Fed.Cir.(Cal.) Sep 11, 2009)