國際股市投資人從眾行為成因之再探討

95

0

0

全文

(2) 國際股市投資人從眾行為成因之再探討. 指導教授:張志向 博士 國立高雄大學金融管理系 學生:林士家 國立高雄大學金融管理系. 中文摘要 本研究旨在探討國際股市投資人從眾行為的影響因素。相對於早期相關文獻 而言,本研究除了採用國家文化與行為偏誤來調查從眾傾向的成因外,本文的研 究期間也較大多數早期相關文獻來得長。實證結果發現國家文化與行為偏誤對於 投資人從眾傾向皆具有相當程度的影響力,而且「不可避免的趨近錯誤傾向」 (行 為偏誤)支配國際股市投資人的從眾行為。. 關鍵詞:從眾行為、國家文化、行為偏誤、國際股市、行為財務學. I.

(3) A further look at the reasons of the herding behavior of investors in the international stock markets Advisor:Professor Chih-Hsiang Chang Department of Finance National University of Kaohsiung Student:Shih-Jia Lin Department of Finance National University of Kaohsiung. Abstract The purpose of this study is to explore the determinants of investor herding behavior in the international stock markets. In comparison with previous literature, this study applies national culture and behavioral pitfalls to investigate the reasons of herding tendency. Additionally, the research period of this study is longer than that of the majority of previous literature. Empirical results show that both national culture and behavioral pitfalls have an impact on the investor herding tendency. The inevitable tendency toward errors (i.e., behavioral pitfalls) dominates the herding behavior of investors in the international stock markets. Keywords: herding behavior, national culture, behavioral pitfalls, international stock markets, behavioral finance. II.

(4) 誌謝 在高雄大學求學的兩年時光已接近尾聲,猶記剛入學時還不敢想像自己能夠 完成一本碩士論文;然而,當我寫下此頁時,論文完成的事實將逐漸形成。回顧 研究所生涯,除了完成人生新的里程碑之外,還要感謝所有系上老師、同學、系 辦助理對我的教導與照顧,這份情誼將是我離開學校後,很珍貴也很美好的回 憶。 本論文能夠順利完成,必須感謝指導教授 張志向博士在論文撰寫過程的指 導與建議;不僅是在學業上,老師教導我許多待人處事的道理,讓我在禮節和細 心程度上更加改善及注重;更感謝老師不辭辛勞地指導和督促我的論文,讓我能 夠順利畢業。亦很感謝校內口試委員 楊琬如博士和國立高雄第一科技大學財務 管理所 林財印博士在口試時的指教與建議,使我的論文更加可靠與完備,特此 致上誠摯的謝意。 感謝高大金管系系辦助理:玉婷和佩玥;師母:佳靜;學長姊:珊珊、穎之、 芳宇、靜宜、怡玲、芳瑋、秉翰、建良和芝君;同班同學:朝安、明哲、健瑋、 晉胤、家和、鋐毅、依婷、淑媛、曉汶和建凱在高雄大學求學期間給予指教與照 顧。亦很感謝應用經濟所:佳志、俊儫、文宏、文婷、嘉玲、詩雅、歆雅、育維、 濬豪、君婷和詩婷給予我支持與鼓勵,在碩二這年與你們的相處很愉快。 最後,要把這份論文獻給我摯愛的家人,感謝你們長久以來的栽培與照顧, 在身後給予我無限的支持,讓我可以無後顧之憂的完成學業及論文,在此將這份 成就與喜悅與你們一起分享。 林士家 謹誌於 國立高雄大學金融管理研究所 中華民國一百零一年七月. III.

(5) 目 錄 第一章 導論 ....................................................... 1 第一節 研究背景與動機...................................................................................... 1 第二節 研究目的.................................................................................................. 6 第三節 研究架構與流程...................................................................................... 7 第二章 文獻回顧 ................................................... 9 第一節 從眾行為的相關文獻.............................................................................. 9 第二節 探討從眾行為成因的相關文獻............................................................ 15 第三節 國家文化的相關文獻............................................................................ 20 第四節 行為偏誤的相關文獻............................................................................ 24 第三章 資料來源與研究方法 ........................................ 27 第一節 資料、樣本與研究期間........................................................................ 27 第二節 從眾傾向的研究方法............................................................................ 33 第三節 國家文化與從眾傾向之關係的研究方法............................................ 37 第四節 行為偏誤與從眾傾向之關係的研究方法............................................ 43 第四章 實證研究結果 .............................................. 48 第一節 敘述統計分析........................................................................................ 48 第二節 各國的從眾行為傾向............................................................................ 53 第三節 國家文化因素對從眾傾向的影響........................................................ 64 第四節 行為偏誤因素對從眾傾向的影響........................................................ 72 第五章 結論與建議 ................................................ 75 第一節 結論........................................................................................................ 75 第二節 對後續研究者的建議............................................................................ 77 參考文獻 ......................................................... 78. IV.

(6) 圖 目 錄 圖 1-1 研究流程 ................................................... 8. 表 目 錄 表 3-1. Hofstede 的國家文化分數 ..................................... 29. 表 3-2. Tang and Koveos 的國家文化分數 .............................. 31. 表 3-3. 各國股市的研究期間 ......................................... 32. 表 4-1. CSSD 敘述統計 ............................................. 50. 表 4-2. CSAD 敘述統計 ............................................. 51. 表 4-3. ADF 單根檢定 .............................................. 55. 表 4-4. CSSD 衡量各國股市從眾行為 ................................. 58. 表 4-5. CSAD 衡量各國股市從眾行為 ................................. 61. 表 4-6. Hofstede 國家文化對從眾指標的迴歸結果(Logit 模型) ............ 67. 表 4-7. Hofstede 國家文化對從眾指標的迴歸結果(Probit 模型) ............ 68. 表 4-8. Tang and Koveos 國家文化對從眾指標的迴歸結果(Logit 模型) ...... 70. 表 4-9. Tang and Koveos 國家文化對從眾指標的迴歸結果(Probit 模型) ..... 71. 表 4-10. 行為偏誤對從眾指標的迴歸結果 .............................. 74. V.

(7) 第一章 導論. 第一節 研究背景與動機. 關於投資人的交易行為是否符合理性假設,早期文獻具有不同的看法。Fama (1965)的「效率市場假說」是建立在理性投資人的假設下,並且認為價格變動具 有效率性。然而,自 1980 年代開始已有許多相關研究發現市場上存有非理性的 投資行為;其中,從眾行為是最受到重視的研究課題之一。從眾行為是指大多數 投資人在同一時間內買進或賣出同一支股票的交易行為(Lakonishok et al., 1992)。 早期相關文獻已經指出投資人具有從眾行為的證據。例如:Voronkova and Bohl (2005)發現波蘭的退休基金經理人具有從眾行為。Blasco et al. (2011)發現西班牙 的股票市場存在從眾現象。Choi and Sias (2009)發現機構投資人會同時進入和退 出同一個產業,並形成產業從眾的情況。此外,前述的非理性從眾行為將也無可 避免地影響到股價績效和投資人交易活動。Hwang and Salmon (2004)指出美國和 南韓股市的從眾行為不論在牛市還是熊市皆使得股價產生著顯著的波動。 Venezia et al. (2011)發現投資人對於系統風險低和規模小的公司表現出特別強烈 的從眾傾向,而且專業投資人的從眾傾向小於散戶投資人。總結而言,早期相關 文獻已證實投資人的決策並非完全出自於個人的理性判斷,他們是會受到大眾的 影響而作出非理性的投資決策。. 早期相關文獻除了發現投資人具有從眾行為的證據之外,他們也試圖去探討 從眾行為的成因。Scharfstein and Stein (1990)認為基金經理人會基於聲譽考量而 忽略私人資訊,並且模仿其他人的投資決策。Lakonishok et al. (1991)發現基金經 理人在季底或年底時會對持股明細採取相同的窗飾效果,進而導致從眾現象的發 生。Banerjee (1992)指出投資人會觀察其他人的行為來推論其所隱含的資訊內容, 1.

(8) 並且予以追隨;此一模仿的行為就像瀑布往下匯集般地聚集而形成從眾行為,進 而產生所謂的資訊瀑布流。Hirshleifer et al. (1994)認為投資人會因為彼此所獲取 的資訊相近或使用相同的分析指標,而使得他們做出相同的投資決策,並形成從 眾現象。Falkenstain (1996)指出投資人會因為偏好或規避某種特性的股票,而使 得他們對某些特定股票具有相同的買進與賣出動作,並造成從眾行為。Coval and Moskowitz (2001)發現從眾行為與地理的鄰近程度息息相關,基金經理人會對距 離越遠的公司所發行的股票產生越強烈的從眾傾向。Kim and Nofsinger (2005)以 日本機構投資人在1975~2001年的交易行為為研究對象,實證結果發現總體經濟 因素會影響投資人的從眾行為。Dass et al. (2008)認為聲譽和相對績效排名會使得 基金經理人產生從眾行為,並促成90年代後期的網路泡沫化。. 雖然早期研究已經發現到投資人具有從眾行為,而且他們也對從眾行為的成 因進行初步的探究。然而,早期的文獻對從眾行為的成因大多建立在傳統財務學 的理論基礎上。由於從眾行為是一種人類行為的非理性出象,因此以行為財務學 理論來解釋從眾行為的成因,不失為一個可行的研究方向。Hirshleifer et al. (1994) 指出當投資人認為自己比其他人優先取得資訊時,他會產生過度自信及從眾現象。 Grinblatt et al. (1995)發現買進過去贏家和賣出過去輸家的「動能策略」和從眾行 為具有顯著的相關性。Nofsinger and Sias (1999)認為從眾與正向回饋交易存在密 切關係,而且機構投資人的從眾程度和過去報酬具有顯著的正相關。Demarzo et al. (2004, 2007, and 2008)指出社區效果(community effects)對投資決策的影響甚 大。他們認為「趕上瓊斯家族」的消費偏好(註:喜歡與鄰居比較)造成社區居 民為了避免彼此的財富差距增加,而使得社區居民出現追隨他人投資決策的從眾 現象。Hong et al. (2005)提出傳染模型來解釋因為投資人會藉由口耳相傳來散佈 資訊,所以基金經理人容易受到同一座城市的同業影響,而與同業買入或者賣出 同一支股票。根據前述的文獻回顧,行為財務學以非理性投資人及市場可能會長. 2.

(9) 期無效率的角度來探討從眾行為成因,應該能對從眾行為的成因具有更完整的瞭 解。然而,值得注意的是早期文獻忽略非理性程度和市場長期無效率程度在不同 的國家可能出現不同程度的差異。. 就衡量不同國家投資人非理性程度和市場長期無效率程度的差異而言,嘗試 以國家文化因素的差異來探討從眾傾向高低,應是一個值得探討的研究主題。 Hofstede (2001)將國家文化建構成權力距離、個人主義、陽剛氣質、不確定性規 避和長期導向等五個面向,並且予以量化。Chui et al. (2010)採用Hofstede (2001) 的個人主義指數進行實證研究後發現,個人主義程度與該國股市的交易量、波動 性和動能策略所獲取的報酬呈現正相關。Schmeling (2009)以個人主義與不確定 性規避來分別作為從眾行為與過度反應的代理變數,並指出容易產生從眾行為或 過度反應現象的國家,其投資人情緒對股票報酬的影響程度較大。Chang (2012) 則發現全球主要股市投資人的從眾傾向與國家文化因素之間具有明顯的領先落 後關係與傳導效果。. 除了國家文化的因素以外,能夠代表不同國家投資人的非理性程度和市場長 期無效率程度差異的另一個因素,應是該國股票市場投資人所表現出來的行為偏 誤。Chang (2012)即指出行為偏誤與國家文化是影響股市投資人從眾行為的內外 在因素。就早期行為財務學文獻所探討之各種行為偏誤中,過度樂觀、過度自信 和處份效果等行為偏誤已被早期文獻普遍證實存在人們身上。過度樂觀 (excessive optimism)是指人們會傾向高估喜愛結果的出現機率,卻常會低估厭惡 結果的出現機率。Brown and Cliff (2005)認為當過度樂觀使得資產的內生價值上 升時,市場價格會因為隨後回復到資產的基本價值,而具有較低的報酬。Kutsuna et al. (2009)研究以日本JASDAQ證券交易所的IPOs為研究對象的結果發現,IPO 承銷價向下調整與其長期價值一致,而向上調整則有一部分是由於投資人過度樂. 3.

(10) 觀所導致。另外,過度自信(overconfidence)是指人們會認為自己的能力優於平 均水準。Gervais and Odean (2001)指出過度自信的投資人會影響交易量和價格波 動性,而且雖然過度自信的投資人會可能擁有較好的資訊蒐集能力,但卻無法善 用這些資訊,而導致過度自信程度較高的投資人會有著較低的報酬。Gervais et al. (2011)認為過度自信的管理者會為了迎合薪酬契約而進行最適的風險投資計畫, 而且他們也會努力收集資訊來改善投資計畫的成功率和價值。最後,處份效果 (disposition effect)是指投資人會避免後悔而傾向於繼續持有損失的股票及急著 去實現獲利的股票。Frazzini (2006)指出處份效果會引起投資人對新聞資訊的反 應不足,並使得報酬具可預測性和新聞資訊發佈後的價格漂移;此外,漂移的型 態也取決於新聞的內容和投資人的參考價格。Grinblatt et al. (2012)發現投資人的 處份效果和稅賦損失銷售的交易行為會受到資本虧損的程度所影響,並且發現IQ 較高的投資人,較不易具有處份效果的現象及較易發生稅賦損失銷售的交易行為。 上述的行為偏誤在不同國家投資人身上應會出現程度上的差異,進而可能造成各 國從眾行為程度上的差異。因此,探討投資人的行為偏誤是否會影響投資人的從 眾行為?將是另一個可行的研究方向。. 本研究旨在探討各國的國家文化和行為偏誤是否影響該國股市投資人的從 眾程度?相對於早期文獻而言,本研究具有下列三點特色:首先,早期文獻已嘗 試從傳統財務學和行為財務學的角度來探討從眾行為的發生原因,而投資人的從 眾行為主要是去模仿社會大眾的行為,此一模仿行為不可避免地會受到國家文化 的影響,故本研究試圖從國家文化的因素來探討從眾行為的成因。其次,從眾行 為屬於投資人的非理性行為,雖然早期行為財務學相關文獻也發現投資人出現類 似非理性的行為偏誤,但是他們卻很少以行為偏誤的角度來探討從眾行為的成因; 因此,本研究嘗試從行為偏誤的觀點來探討從眾行為的成因。最後,早期從眾行 為的相關文獻大多著重於探討少數國家在一較短期間的從眾行為;相較於多數早. 4.

(11) 期文獻而言,本研究調查更多國家股市與更長期間的從眾行為;其調查對象遍佈 五大洲的50個國家,研究期間也長達40年左右。. 5.

(12) 第二節 研究目的. 本研究旨在探討各國股票市場的投資人是否存在非理性的從眾行為?以及 嘗試去探討影響從眾行為的可能原因。詳細而言,由於各國股市的資訊的取得與 透明度有所差異,成熟度與資訊不對稱的程度也不盡相同,因此本研究調查市場 成熟度對從眾行為的影響。另外,我們也調查投資人自幼受到文化薰陶培養而成 的人格特質是否可用來解釋從眾行為?最後,我們從投資人與生俱來的行為偏誤 來探討不同國家投資人的行為偏誤程度對從眾行為的影響。. 早期從眾行為的相關文獻,鮮少以文化因素及行為偏誤來探討從眾行為成因; 本研究試圖從上述角度切入,期待能對從眾行為的影響因子有著較完整的認識。 本研究之研究目的如下:. 一、調查50個國家股票市場的從眾行為傾向。. 二、研究各國的國家文化因素對投資人從眾行為的影響。. 三、研究各國的行為偏誤程度差異是否會造成不同的從眾行為傾向?. 6.

(13) 第三節 研究架構與流程. 本研究的研究流程如圖1-1所示。本論文的研究架構共分為五章,予以說明 如下:. 第一章為導論。其主要是說明本論文的研究背景與動機、研究目的、研究架 構與流程。. 第二章為文獻回顧。其主要是回顧從眾行為、從眾行為成因、國家文化與行 為偏誤的相關文獻。. 第三章為資料來源與研究方法。其主要是敘述資料來源、研究期間選取、研 究變數選取與研究方法。. 第四章為研究結果。其內容包括:首先呈現各國股市其從眾行為指標的敘述 統計分析;其次,呈現各國股票市場的從眾傾向。再者,呈現國家文化因素對從 眾行為之影響的研究結果。最後,呈現行為偏誤程度與從眾行為傾向的關聯性。. 第五章為結論與建議。其主要是藉由本研究的實證結果作出結論,並提供後 續研究的建議。. 7.

(14) 研究動機與目的. 文獻回顧. 資料來源與研究方. 實證研究結果. 調查各國股票市場的 從眾行為傾向. 研究國家文化因素對 從眾行為的影響. 研究行為偏誤程度差 異對從眾行為的影響. 結論與建議. 圖 1-1 研究流程. 8. 探討市場成熟度、國 家文化、行為偏誤以 及從眾行為的關係.

(15) 第二章 文獻回顧. 第一節 從眾行為的相關文獻. 關於從眾行為的文獻,最早由 Lakonishok et al. (1992)等人進行研究。 Lakonishok et al. (1992)設計出用來衡量從眾傾向的 LSV 模型,並且以 1985 至 1989 年的 769 家退休免稅基金為研究對象來檢視基金從眾行為與正向回饋交易 對股價的影響;它們的實證結果發現,基金經理人對規模小及較佳歷史報酬的公 司出現從眾行為的情況,而且它們更進一步認為基金的從眾行為與正向回饋交易 策略不會擾亂股價的穩定性。接著,Grinblatt et al. (1995)採用 Lakonishok et al. (1992)的研究方法來調查 1974 至 1984 年間 274 家共同基金的動能投資策略、投 資組合績效與從眾行為的關係;其研究發現 77%的共同基金是動能策略交易者, 而且共同基金存在同時買進或者賣出同一支股票的從眾現象;另外,他們也發現 動能策略交易者的投資組合績效優於非動能策略交易者。自從前述學者發現基金 經理人出現從眾行為的證據之後,後續學者除了持續關注基金經理人外,也開始 探討不同類別的投資人及整體市場是否存在從眾行為?. 關於散戶投資人是否呈現從眾行為的研究?Jackson (2003)針對澳洲 56 家券 商的散戶投資人客戶資料進行研究,其研究結果指出散戶投資人的交易活動呈現 出系統性地一致買入或者賣出股票的現象,並且從事負向的回饋交易策略。Dorn et al. (2008)使用德國前三大券商客戶資料的研究結果發現,不論在日、週、月或 季的觀察期間下,客戶會基於投機的動機進行相似的投資選擇,而非受到券商報 告、投資建議與 IPOs 認購的影響而作出這樣的行為;其研究發現從眾傾向與觀 察期間長度呈現正相關的原因是由於客戶持續的買進或者賣出所導致。Barber et al. (2009a)使用 NYSE、AMEX 與 NASDAQ 證券交易所的小額投資量來作為散戶 9.

(16) 交易的代理變數,其實證發現散戶存在從眾行為;而且週資料的實證結果顯示, 散戶當週的從眾買入造成隔週出現顯著報酬,但是從眾賣出則無相對應的報酬變 化。Barber et al. (2009b)採用折扣經紀商與零售經紀商的散戶資料進行研究的結 果指出,散戶投資人買入和賣出股票的交易行動具有強烈地相關性;亦即散戶彼 此會在同一月份買入和賣出同一支股票。根據上述文獻回顧得知,大多數早期相 關文獻指出散戶投資人呈現從眾行為,而後續學者更嘗試從散戶的個人特質是否 影響從眾程度的角度來探討從眾成因。Grinblatt et al. (2012)使用芬蘭男性青壯年 入伍時所做的智力測驗為研究資料,其測驗題目分為數理、語言和邏輯能力等三 個部分,並將分數標準化成整數 1 分至 9 分;這篇關於智力、交易行為和投資績 效的研究指出,散戶作出買進和賣出股票的投資決策具有高度相關性,而且該研 究也進一步發現高智商的散戶投資人的從眾傾向與智商程度不高的散戶投資人 並無顯著區別。. 除了散戶投資人之外,許多文獻也探討有著較良好金融投資訓練和較易取得 公司資訊的專業投資人(基金經理人、機構投資人及分析師)從眾行為研究。以共 同基金來說,在 Lakonishok et al. (1992)的研究之後,陸續有 Wermers (1999)研究 1975 至 1994 年美國共同基金的交易活動是否存在從眾行為及基金從眾對股價的 影響?其實證顯示共同基金確實存在從眾行為,特別是在交易小公司股票上從眾 行為更加明顯;另外,它們也發現成長型的基金的從眾程度也大於其它類別的基 金,而且基金的從眾行為有助於加速價格調整的過程。Voronkova and Bohl (2005) 與 Walter and Weber (2006)分別探討 1999 至 2002 年波蘭 17 支退休基金以及 1998 至 2002 年德國共同基金,其研究結果顯示基金有著類似從眾的交易行為並且進 行回饋交易的策略;而且基金的從眾現象對於股價沒有顯著影響。除了探討基金 是否有從眾行為外,其他早期相關文獻也針對基金經理人的特質進行研究。 Chevalier and Ellison (1999)探討 1992 至 1994 年基金經理人交易活動的結果指出. 10.

(17) 年輕的經理人會從眾於熱門產業,而且從眾年輕經理人的投資組合持股具有較低 的非系統風險及多為保守類型股票的特性。Boyson (2010)使用 1994 至 2004 年的 避險基金資料,以基金經理人的工作任期區分出經驗豐富與經驗不足的經理人, 其研究發現前者的從眾程度大於後者,但是前者的績效表現落後於後者,而且兩 者從眾傾向的不同並不是造成投資績效落差的因素。另一方面,部分相關文獻也 指出基金經理人從眾行為受到外在因素影響。Brown et al. (2008)發現基金經理人 對於券商評等升級的股票在當季有從眾買入的現象,並進而造成該股票具有較好 的績效,而對於券商評等降級的股票則有從眾賣出的現象,並造成讓該股表現較 差。此外,其研究更發現兩種類型的股票隨後出現報酬反轉的現象。Liao et al. (2011)使用十種變數衡量投資人情緒指標,分成個別股票情緒、整體市場情緒及 共同基金經理人情緒等三類;研究指出共同基金的從眾行為會受到投資人情緒的 影響,特別是當投資人情緒高度樂觀時,基金經理人會厭惡該股票進行從眾賣出 的行為。上述文獻皆已指出共同基金的從眾行為,如何降低從眾現象亦是值得關 注的方向。Dass et al. (2008)以 1997 至 2003 年的樣本研究當時的網路泡沫化現象, 實證顯示擁有高誘因契約的基金經理人有著較輕微的從眾傾向,並且間接抑制股 票市場泡沫化的形成。. 在機構投資人從眾行為的調查方面。Kim and Wei (2002)以 1996 年 12 月至 1998 年 6 月的樣本期間內外國投資人在韓國股市的交易行為為研究對象;其結 果指出在韓國未設有分公司的外國機構投資人的從眾行為與正向回饋交易,相較 於在韓國設有分公司的外國機構投資人而言來得明顯;而且在金融風暴期間,兩 者從眾程度的差異縮小。Kim and Nofsinger (2005)探討日本機構投資人的從眾行 為,並納入 Nofsinger and Sias (1999)針對美國機構投資人的研究結果予以比較; 其實證發現日本機構投資人的從眾程度比美國機構投資人輕微;然而,一旦從眾 現象發生,前者對股價的影響力比後者強烈。Chen and Hong (2006)採用 2001 至. 11.

(18) 2003 年間台灣機構投資人的日資料進行分析,顯示公司特性與機構的從眾行為 存在一定的關係,以及發現機構投資人持股變動與同期報酬會受到日間從眾行為 的影響。Chang and Dong (2006)研究 1975 年至 2003 年之日本股市的實證顯示, 機構投資人從眾之標的股票會增加該公司的非系統性風險,而且公司的高度非系 統性風險會使其產生極端的公司盈餘。Chen et al. (2008)探討台灣股市的合格境 外機構投資人(QFIIS)及 Choi and Sias (2009)對美國的機構投資人的研究發現,兩 者皆有從眾於某特定產業的形式出現。關於機構投資人從眾行為的相關文獻大多 著墨於股票市場,Carpenter and Wang (2007)則進行澳洲的外匯市場研究。 Carpenter and Wang (2007)以 2002 年 5 月 1 日至 2002 年 7 月 3 日期間 AUD/USD 的日資料進行實證,其研究結果發現不同身分機構投資人交易對股價衝擊的程度 高低依序為中央銀行、非銀行金融機構與非金融法人公司;而且非銀行金融機構 有從眾現象的交易形式,但非金融法人公司則無此發現。. 金融分析師運用基本分析與技術分析提供投資大眾適當的投資建議,並引導 投資大眾找出正確且符合自己需求的投資方向,這對一般不了解市場變化的投資 人而言,乃是一種具建設性的投資推薦。然而,早期文獻研究分析師的行為模式 後,他們發現到分析師也有不理性的從眾行為,這對投資大眾而言無疑是一種傷 害。Bondt and Forbes (1999)研究 1986 年至 1997 年的英國分析師行為的結果指出, 分析師在預測公司盈餘上呈現高度的一致性,因此有從眾行為的現象。Welch (2000)探討 1989 年至 1994 年間券商的個股投資建議之結果發現,當證券分析師 作出個股的買入或賣出推薦後,他會顯著影響到下兩位分析師的推薦行為。除了 從眾行為的發現外,Desai et al. (2000)進一步指出分析師會從眾於分析某特定產 業,而 Kim and Pantzalis (2003)則認為分析師從眾於產業較多樣化或分公司數量 較多的公司。另外,關於分析師特性的相關研究,Hong et al. (2000)研究 1983 年 至 1996 年的美國分析師行為,其研究結果指出經驗不足的分析師不太會作出偏. 12.

(19) 離普遍預測值的公司盈餘預測;另外,經驗不足的分析師較不能夠發佈即時的預 測,且修正預測的次數較為頻繁。Clement and Tse (2005)認為從眾分析師相對於 大膽且不從眾的分析師而言,其提供較少私人訊息與較不完整的訊息給予投資人; 他們的研究也發現,大膽且不從眾之分析師的預測能力優於從眾之分析師。 Jegadeesh and Kim (2010)則指出來自於大型經紀商之分析師的修正預測次數較 少,而且彼此之間所作的投資建議偏離程度較低,因此他們較有可能形成從眾行 為。. 除了研究特定類別投資人的交易行為外,還有以整體市場從眾行為為研究重 心的相關文獻;這類文獻大多採 Christie and Huang (1995)提出的 CSSD 模型及 Chang et al. (2000)之修正過後的 CSAD 模型,並用以衡量個股、產業或市場之間 平均報酬的差距。Henker et al. (2006)以 2001 年至 2002 年的澳洲股市為研究對象 的實證顯示沒有市場或產業的日內從眾現象。Tan et al. (2008)以中國 A 股與 B 股 為研究對象的結果指出,不論在牛市或熊市,限本國投資人交易的 A 股及給外 國人投資的 B 股皆有從眾行為。然而,Chiang et al. (2010)卻有不同的發現,他 們的實證顯示上海與深圳 A 股在牛市或熊市皆有從眾現象,但是在牛市時 B 股 並沒有從眾的交易行為。有些文獻將研究對象擴展成多個國家,如 Chang et al. (2000)首先進行跨國的比較;其實證發現已開發國家的美國、香港與日本股市不 存在從眾行為,而開發中的國家南韓與台灣則有顯著的從眾情形。Blasco and Ferreruela (2008)則研究七個已開發國家的股票市場,並針對各國股市投資人最熟 悉的十支股票(交易量前十大)為研究對象;其研究發現只有西班牙呈現顯著的知 名度從眾效果。Chiang and Zheng (2010)將 18 個國家分成先進市場、拉丁美洲市 場與亞洲市場,其研究結果指出先進市場(美國除外)與亞洲市場有牛市從眾和熊 市從眾的證據,而拉丁美洲市場則沒有發現上述的從眾證據;而且美國和拉丁美 洲市場在經濟危機時期有從眾現象形成。Economou et al. (2011)探討 1998 至 2008. 13.

(20) 年間葡萄牙、義大利、西班牙與希臘的股票市場,檢測不同市場條件、交易量與 波動性時各國股市的交易行為;其實證顯示義大利與希臘大致上存在從眾行為, 西班牙則不存在,而葡萄牙結果呈現不一致的現象;另外,2008 年的全球金融 危機並不會增強或者引起這四個國家的從眾行為。上述文獻皆是以各國股票市場 進行研究,而除了股票市場以外,Uchida and Nakagawa (2007)以 1975 年至 2000 年間日本國內貸款市場為研究對象的結果發現,在 1980 年代末的經濟泡沫時期, 銀行之間存在不理性的從眾行為,特別是地區性和地域性相近的銀行從眾行為更 為明顯。Nakagawa et al. (2012)則進一步指出日本國內貸款市場無效率的從眾行 為對 GDP 和土地價格具有擾亂效果,並且認為 1980 年代末期的從眾行為是促成 日本 90 年代經濟衰退的原因之一。. 14.

(21) 第二節 探討從眾行為成因的相關文獻. 在探討各種類別投資人與整體市場的從眾行為後,早期相關文獻也對從眾行 為的成因做進一步的探討。其中,最早對從眾行為提出解釋的是 Scharfstein and Stein (1990),自此之後就不斷有學者對從眾行為的成因提出更多不同觀點的解釋, 本研究將其區分成傳統財務學與行為財務學的觀點並歸納如下:. (一)傳統財務學的觀點. 1.聲譽考量(reputation):Scharfstein and Stein (1990)認為基金經理人會基於自保 聲譽,而忽略有用的私人資訊、模仿其他經理人的決策及分攤錯誤的責難來避免 自己的能力被懷疑。Graham (1999)指出經理人的從眾行為是為了避免投資績效 大幅落後於同業,而影響到本身的名譽,特別是當投資決策與多數同業不同時, 名譽所受到的影響將更大。Choi and Sias (2009)發現一些機構投資人因調整產業 部位和個股部位的持股而形成的產業從眾現象,其主要目的是為了維護聲譽。. 2.資訊瀑布流(information cascade):Banerjee (1992)與Bikhchandani et al. (1992) 提出資訊瀑布流概念,他們認為投資人會嘗試去推論他人交易時所隱含的資訊, 並互相猜測彼此的交易行為及予以追隨,此一模仿的行為就像瀑布往下匯集般, 越來越聚集而形成從眾現象。Zhou and Lai (2009)認為從眾行為是由資訊瀑布流 所造成的,投資人在從眾賣出上更為明顯,且較依賴於基本分析而非技術分析。. 3.研究從眾(investigative herding):Froot et al. (1992)與Hirshleifer et al. (1994)指 出投資人會買賣相同股票的原因是彼此所獲取的資訊相近或運用相同的分析指 標,前述原因造成投資人之間所做的投資決策相同且進而產生從眾行為。Kim and Nofsinger (2005)發現日本的機構投資人的從眾行為符合研究從眾。Chen et al. 15.

(22) (2008)使用研究從眾來解釋合格境外機構投資人在台灣股市的從眾行為。. 4.特性從眾(characteristic herding):Falkenstain (1996)與Gompers and Metrick (2001)認為投資人的投資決策除了風險考量外,還會受到股票特定性質如價格、 波動性、流通性與規模大小等所影響。當投資人對於股票某種特性具有偏好或厭 惡時,則可能使得投資人同時對某些股票作出相同的投資決策,進而造成從眾現 象。Rubin and Smith (2009)觀察到機構投資人會從眾於支付股利的股票,而 Venezia, Nashikkar and Shapira (2011)則認為從眾行為依賴於公司的系統風險和 規模大小。. 5.窗飾效果(window dress):Lakonishok et al. (1991)以窗飾效果來解釋從眾行為 現象,並指出由於季底或年底必須揭露持股內容,因此基金經理人為了避免讓投 資人認為其選股能力不佳,所以在報表公佈前賣掉績效不好的股票,而當基金經 理人皆在某特定期間(季底或者年底)同時買入或者賣出某特定股票時,則會導致 從眾行為的發生。. 6.總體經濟因素(macroeconomic factor):Hwang and Salmon (2004)研究美國與南 韓機構投資人的交易行為,並擴增從眾行為的影響因素;其實證顯示牛市與熊市 皆會加強從眾的強度,但其它因素(如利率差距、信用風險、公司規模與股價淨 值比)則無關從眾行為。Kim and Nofsinger (2005)研究日本機構投資人的結果發現, 當市場呈現多頭走勢時,機構投資人會有從眾買入的現象。. 7.地理因素(geographic factor):Coval and Moskowitz (2001)以地理因素來評估基 金經理人交易行為的研究結果發現,因為經理人可以拜訪當地公司來瞭解營運狀 況,並與供應商和員工對談取得私有資訊,所以基金經理人對當地的公司股票擁. 16.

(23) 有資訊優勢;但是若要獲得前述的資訊,經理人需對距離較遠的公司花費較高的 旅行、時間和研究成本,這些原因造成基金經理人對距離越遠之公司所發行的股 票產生越強烈的從眾傾向。. (二)行為財務學的觀點. 1.過度自信(overconfident):Hirshleifer et al. (1994)的研究模型指出,如果投資人 對他們的評估價值能力過度自信,則從眾現象越容易發生。Gloede and Menkhoff (2011)探討專業經理人預測其績效表現的過度自信行為,實證顯示過度自信程度 較低的經理人較易發生從眾行為;這可能是因為該類經理人較差的資訊和能力所 導致;並且從過度自信程度較高的經理人身上,觀察到近期的投資成功經驗與非 從眾行為情形。. 2.動能策略(momentum strategies):Grinblatt et al. (1995)探討共同基金的交易行 為後發現基金的動能交易策略與從眾行為具有高度相關,而且從事動能策略的基 金其績效表現較好。Yan et al. (2012)研究產業從眾與動能之間的關聯性,它們的 研究結果指出投資人的從眾行為有助於資產價格回到基本面、提升市場效率及降 低動能效果;而且當從眾程度低時,買過去贏家產業和賣過去輸家產業的動能策 略可獲得顯著報酬。. 3.正向回饋交易(positive feedback trading):Nofsinger and Sias (1999)指出機構投 資人傾向買進(賣出)過去表現較好(差)的股票,並認為此正向回饋交易策略會造 成從眾行為。Jeon and Moffett (2010)探討外國投資人在韓國股市的交易行為的實 證發現,外國投資人的從眾行為對股票報酬具有正向影響,而且外國投資人出現 正向回饋交易策略。. 17.

(24) 4.社區效果(community effects):Demarzo et al. (2004, 2007, 2008)指出當投資人 所處社區的資源稀少時,這些資源的競爭導致投資人開始關注,本身的財富與社 區中其他人的相對財富多寡;使得理性的風險趨避投資人有了誘因進行從眾行為, 也就是會選擇和其他社區居民相似的投資決策;換句話說,社區居民進行未來消 費能力的競爭,因此有著「趕上瓊斯家族」的消費偏好(註:喜歡與鄰居比較)。. 5.傳染效果(epidemic effects):Hong et al. (2005)提出投資人之間口耳相傳的交流 會影響彼此的交易決策,他們發現同一地區基金經理人的投資決策高度相關,並 使用傳染模型來解釋這樣的行為;也就是資訊的散佈遍及至整個地區人口,且在 公開資訊上特別明顯。Acharya and Yorulmazer (2008)認為資訊的傳染引起利潤極 大化的銀行從眾於其他銀行的行動。Chiang and Zheng (2010)的實證顯示發生金 融危機的國家,受到危機的影響而引起從眾行為,並透過傳染效果將危機擴散至 鄰近的國家,進而影響到他國的交易行為。. 6.多到不能倒(too many to fail):Acharya and Yorulmazer (2007)認為銀行的歇業 政策受到多到不能倒的問題影響,也就是當銀行倒閉的家數過多時,金融監管機 構會進行紓困計畫來拯救一部分或者全部的銀行;而當銀行倒閉的家數不多時, 倒閉的銀行會被其他存活的銀行接管;這樣的狀況引起銀行進行從眾的投資行為, 以致增加一起倒閉的風險;並指出不同於大到不能倒(too big to fail)的影響,多 到不能倒的效果主要影響到小規模銀行的投資決策。Acharya and Yorulmazer (2005)指出當一家銀行倒閉時對其他存活的銀行有著不利影響,因此銀行只在乎 一起存活的可能性;另外,由於有限責任(limited liability)的因素,銀行倒閉不 會影響到銀行管理者的財富,而是由存款人承擔,所以銀行進行相似的投資決策 時,他們將不在乎一起倒閉的風險增加。. 18.

(25) 7.心理因素(psychological factor):Barber et al. (2009b)認為散戶投資人高度相關 的投資行為可以由心理因素來解釋;投資人買進股票是受到過去報酬的影響,符 合代表性捷思(註:意即人們傾向根據傳統或類似情況對事件加以分類,在評估 事件發生的機率時,過度相信歷史會重演);而投資人賣出股票的行為也受到過 去報酬的影響,符合處分效果(註:指投資人會避免後悔而傾向於繼續持有損失 的股票及急著去實現獲利的股票)。. 經過上述的文獻整理後,可以發現從眾行為普遍存在於不同類別的投資人及 不同成熟度的市場,雖然傳統財務學文獻提出各種從眾行為的成因,但是卻無法 解釋投資人的非理性行為;另一方面,行為財務學文獻也提出各種引起從眾行為 的觀點,並認為影響投資人從眾行為的原因是來自於心理的因素,而心理的因素 極有可能受到環境文化因素及心理趨近錯誤程度高低的影響,所以嘗試從國家文 化與行為偏誤因素來探討各國的從眾行為,應能擴大現有的研究視野。. 19.

(26) 第三節 國家文化的相關文獻. 一國的人民會受到從小生長環境的影響來培養出自己的價值觀;亦即該國國 家文化對人民的薰陶將影響人民的決策行為。Hofstede (2001, 2005, 2010)在1967 年至1973年間針對全球72個國家約88,000名的IBM員工進行問卷調查,以及採用 Minkov (2007)以1995 至2004年所進行的世界價值觀調查之資料分析結果; Hofstede利用這兩項調查建構出國家文化的六個面向:「權力距離、個人主義、 陽剛氣質、不確定性規避、長期導向和寬縱」,並且將前述六個面向予以量化。 其中,權力距離的定義為:「一個國家的機構和組織中,弱勢成員對於權力分配 不平等的期待和接納程度」。在高度權力距離的環境中,社會整體上是較不平等 的,而且認為在資訊的取得上有著不平等的條件,於是投資人較會推測他人交易 時所隱含的資訊,加以追隨而形成從眾行為。個人主義的定義為:「人與人之間 鬆散聯繫的社會,人們只照顧自己及其核心家庭」 。在個人主義程度較低的社會, 投資人較重視大眾的意見,而較不重視自己的看法,故投資人的交易行為會受到 市場共識的影響,進而形成從眾行為。陽剛氣質的定義為:「在感情的性別角色 上明確區分:男人被認為是武斷、堅強、著重物質成就,女人被認為是謙遜、溫 柔、關切生活品質」。陽剛氣質程度高的國家較重視物質生活,人民可能較會從 事投機的追漲殺跌交易行為,而形成從眾現象。不確定性規避的定義為:「特定 文化中的成員在面對不確定的或未知的情況時所感受到威脅的程度」。不確定性 規避程度愈低的投資人較沒有危機意識,而且不管股票是否偏離基本面,他們一 昧地跟隨市場氣氛買進或賣出股票而形成從眾行為。長期導向的定義為:「培育 和鼓勵以追求未來回報為導向的品德,尤其是堅毅與節儉」。長期導向較低的社 會較重視當前的報酬,所以投資人容易受到市場輿論影響,一窩蜂地進行有利可 圖的短期從眾交易,而非長期持有該股票。寬縱的定義為:「對有關享受生活樂 趣的基本正常欲求,允許比較無拘束的滿足」。高度寬縱的社會,人民較會參與 一窩蜂的從眾投資行為,並企圖從中獲取短期利潤來滿足自己的生活樂趣。 20.

(27) 關於Hofstede所編製的國家文化指標應用,早期文獻已經逐步地應用於各個 領域。其中,在會計的應用上,Schultz et al. (1993)研究認為基於權力距離和不 確定性規避的程度不同,法國公司的會計報告準確性優於美國和挪威。 Kachelmeier and Shehata (1997)的研究指出當內部審計報告的匿名程度低時,加 拿大公司對於審計報告的有效性和需求性大於香港和中國大陸;而且該研究更進 一步認為前述結果是由於加拿大的高度個人主義使得公司管理者的自利動機程 度較大所導致。在經濟的應用上,Franke et al. (1991)研究指出儒家思想、市場整 合度、個人主義和權力距離等變數對於18個國家在1980至1987年的經濟成長率變 化具有高度的解釋能力。Yeh and Lawrence (1995)探討Franke et al. (1991)的研究 結果,並指出國家文化必然能夠解釋經濟成長;然而,只使用國家文化來解釋是 不夠充分的;此外,Yeh and Lawrence也認為個人主義和儒家思想具有高度相關 性,先前文獻研究假設兩者為彼此獨立模型的設定是錯誤。而在行銷的應用上, Nakata and Sivakumar (1996)認為隨著全球化的到來,新產品的研發對於企業績效 而言是至關重要的,於是嘗試探討各個國家文化面向與研發新產品之間的關聯性, 並提出合理假設以供給後續學者研究。Aaker and Williams (1998)的研究顯示集體 主義文化的民眾對於以自我為焦點的廣告訴求有較大的偏好,而個人主義文化則 對於以他人為焦點的廣告訴求有較大的偏好。至於在管理的應用上,Weber et al. (1996)探討國際間的公司併購行為,研究顯示國家文化在被併購公司的消極度、 實際配合度和受到壓迫程度的傾向的解釋能力上優於公司文化。Geletkanycz (1997)檢驗國家文化與CEO的組織承諾之間關係的研究結果顯示,國家文化對 CEO的策略和領導定位具有重要的影響力。Tan et al. (1998)研究在個人主義和集 體主義的國家文化之下,各個電腦媒介傳播的實驗設定對多數影響(註:個體成 員的行為受到團體裡多數成員的影響)的衝擊程度,其研究指出個人主義文化的 敏感度較高。. 21.

(28) 除了上述文獻之外,近年來國家文化指標也被應用於財務領域的相關研究。 Kwok and Tadesse (2006)針對1980年至1995年間41個國家的金融系統進行研究, 以探討國家文化對金融系統結構的影響;其研究結果指出高度不確定性規避的國 家較有可能是以銀行作為金融系統的主軸,而非以股票市場為主軸。Schmeling (2009) 探 討 1985 年 至 2005 年 間 18 個 國 家 的投 資 人 情 緒 與 股 票 報酬 的 關 係 , Schmeling以消費者信心指數作為散戶投資人情緒的代理變數,其研究發現投資 人情緒和股票報酬呈現負相關,亦即股市具有負向的情緒效果;另外,Schmeling 再以集體主義和不確定性規避分別作為從眾行為和過度反應之代理變數的研究 結果指出,市場健全性較低、從眾行為和過度反應程度較高的國家,投資人的情 緒效果較大。Chui et al. (2010)探討1980年至2003年間55個國家的個人主義傾向和 動能策略的相關性;其研究結果顯示個人主義與股市交易量、股價波動性、動能 策略的報酬及動能策略的報酬反轉呈現正相關;亦即個人主義愈高的國家,投資 人從事動能策略所賺取的報酬愈大;Chui et al.認為高度個人主義文化的投資人 較重視自己的想法而較不重視市場輿論所提供的資訊;換句話說,個人主義傾向 較高的投資人,有較高的可能性發生過度自信和自我歸因偏誤的投資行為,因此 容易產生動能策略報酬的投資決策。Beugelsdijk and Frijns (2010)使用1999年至 2000年間26個國家(home countries)的共同基金對48個國家(host countries)的資產 配置情況來從國家文化的角度探討基金經理人國際資產配置的國外投資偏誤行 為,其研究結果指出不確定性規避和個人主義傾向會影響國外投資偏誤的程度, 而且由於高度不確定性規避國家的基金經理人的風險趨避程度較大,並認為國外 資產的風險比他們所認知的還要大,所以造成基金經理人為了趨避風險而進行較 少的國外資產配置行為;而在高度個人主義的國家,投資績效的表現與基金經理 人本身較有關連性而非整個投資團隊,所以基金經理人會較積極地從事國外資產 配置以提高投資績效。Beugelsdijk and Frijns的研究更進一步發現兩國的國家文化 差距愈大,則彼此之間國外資產的投資金額愈小。. 22.

(29) 根據前述文獻回顧可以得知,國家文化有助於解釋財務領域的各項研究發現, 其中包括金融體系、情緒效果、動能策略及國外投資偏誤的相關研究發現。特別 是買進過去贏家股和賣出過去輸家股的動能策略表示股價有短期的動能現象,而 此一動能現象的原因之一很有可能是投資人的從眾買入和賣出股票所引起;因此 Chang (2012)即著手探討國家文化因素與投資人從眾傾向的領先落後關係與傳導 效果。如同Chang的觀點,本研究也合理預期國家文化應會對從眾行為產生影響。 雖然Schmeling (2009)嘗試使用個人主義作為從眾行為的代理變數,然而,過去 的文獻卻沒有廣泛地探討六個國家文化指標與從眾行為的關係為何?故本研究 從這方面進行探討應能有助於對從眾行為的成因有更完整的了解。. 23.

(30) 第四節 行為偏誤的相關文獻. 行為財務學主張人類會有非理性的投資行為,亦即認為人類有一種與生俱來 趨近錯誤的傾向,行為財務學將這樣的傾向稱作「行為偏誤」。而就人類常犯的 行為偏誤之中,過度樂觀、過度自信和處份效果是普遍存在於各類投資人身上, 不論是散戶投資人抑或是有著良好金融投資訓練的基金經理人、機構法人及分析 師都會犯下前述的行為偏誤。由於行為偏誤會影響投資人的決策,故投資人所展 現出來的非理性從眾行為,將不可避免地受到行為偏誤的影響。另外,Chui et al. (2010)主張投資人的過度自信和自我歸因偏誤(註:投資人的信心會隨著公開資 訊的揭露而有不對稱的增減情況發生)傾向會影響到動能策略的報酬;而從眾行 為很有可能造成動能策略出現異常報酬的原因之一,所以我們可以被合理地預期 行為偏誤除了會影響到動能策略的利潤之外,它還會對從眾行為產生衝擊。. 從眾行為是指大多數投資人在一段期間內,一窩蜂地進行同方向交易的傾向 (Nofsinger and Sias, 1999)。就投資人常見的行為偏誤中,其會影響投資人願不願 意跟隨他人進行投資之意願的因素包括過度樂觀、過度自信及處份效果等。其中, 過度樂觀的定義為:「人們會傾向高估喜愛結果的出現機率,卻常會低估厭惡結 果的出現機率」。過度樂觀程度愈高的投資人,愈會進行追漲殺跌的投資行為, 所以他們較會模仿其他人的投資決策而形成一窩蜂的從眾行為。早期文獻如 Denis and Sarin (2001)即指出小規模現金增資公司之長期績效不佳的原因,有一 部分是由於投資人對該類公司的未來盈餘展望出現過度樂觀的期待所導致。 Cornelli et al. (2006)使用灰色市場(發行前市場)價格作為散戶投資人情緒的代理 變數;其研究顯示灰色市場在高價(意指投資人過度樂觀)時,可以有效預測上市 後第一天的股價反應;然而,在低價(意指投資人過度悲觀)時則無此效果。此外, Cornelli et al.也指出灰色市場的高價股在公開發行之後會有長期價格反轉的現象。 Yi et al. (2008)探討股票發行前投資人過度樂觀程度和股票發行後績效不佳程度 24.

(31) 的關聯性;其實證結果指出兩者呈現顯著的正相關,而且投資人對於股票發行的 樂觀程度顯著高於債券發行的樂觀程度。Grundy and Li (2010)探討投資人情緒、 管理者薪酬及公司投資水準之間的關係,其研究結果指出投資人的樂觀程度和公 司投資水準呈現顯著正相關,而管理者薪酬和公司投資水準則不具顯著相關性; Grundy and Li 並認為管理者的投資決策不只會迎合投資人情緒,而且還會考量 本身擁有該公司所有權的多寡而定。. 當投資人有過度樂觀的行為偏誤時,他們經常會伴隨著過度自信的形成。過 度自信的定義為:「人們會認為自己的能力優於平均水準」。過度自信程度愈高 的投資人,對自己的能力愈有信心,所以較不會模仿他人的投資決策,也就不易 有追漲殺跌的從眾行為現象發生。雖然過度樂觀與過度自信兩者的定義不同,但 是過度自信的傾向也會影響投資人跟隨他人進行投資的意願。早期文獻如 Gervais and Odean (2001)以模型檢驗投資人是如何在獲知本身能力的過程中產生 過度自信的傾向?其研究結果指出,投資人會依照過去的成功和失敗經驗,去推 論本身的能力,然而在評估的過程中,由於過於重視過去成功的經驗,因此使得 投資人有過度自信的傾向發生。Chuang and Lee (2006)針對投資人的過度自信行 為提出四個假說,並經由實證研究後顯示四個假說全部成立;意即過度自信的投 資人(1)對私有資訊過度反應而對公開資訊反應不足;(2)會在投資成功後進行更 積極地交易行為;(3)其異常交易量會增加股價的波動性;(4)會因低估風險而較 會從事高風險股票的交易。Menkhoff et al. (2010)的研究指出,機構投資人、投 資顧問及散戶投資人的過度自信程度有顯著地不同,而且投資人的特性(經驗和 年紀)與過度自信程度呈現顯著的負相關。Chuang and Susmel (2011)的研究發現 在不同的市場條件下,當投資獲利時,散戶投資人會進行比機構投資人更積極的 交易行為及更容易進行高風險股票的交易;因此,Chuang and Susmel 認為散戶 投資人的過度自信程度大於機構投資人。. 25.

(32) 除了過度樂觀和過度自信以外,處份效果應是能夠影響從眾行為的另一因素。 處份效果的定義為:「投資人會因避免後悔而傾向於繼續持有損失的股票及因風 險趨避而急著去實現獲利的股票」。處份效果愈強烈的投資人愈不會進行追漲殺 跌的交易策略,所以他們較不容易發生從眾買入和從眾賣出的現象。早期文獻 Barber et al. (2007)研究認為台灣股市投資人在多頭部位和空頭部位之下皆存在 處份效果,而且處份效果程度在男性和女性投資人之間並無明顯區別;此外,該 研究也發現投資人賣出獲利股票的機率是虧損股票的兩倍。Singal and Xu (2011) 探討美國共同基金的處份效果行為,其研究指出有 30%的共同基金具有處份效果 傾向,而此類基金表現出績效較差、基金流量較小及投資失敗率較高的情形。除 了證實股市投資人存在處份效果外,部分早期文獻也針對處份效果與特定變數之 間的關係進行研究。Goetzmann and Massa (2008)的實證顯示,散戶投資人的處份 效果和股票報酬、價格波動性及交易量之間呈現顯著的負相關。Goo et al. (2010) 的研究發現投資人的處份效果和投資人的教育程度呈現負向關係。Fu and Wedge (2011)則指出基金經理人的處份效果和經理人股權、董事獨立性及績效表現具有 負向的關聯性。. 經由上述的文獻回顧可以得知,過度樂觀、過度自信及處份效果都被合理地 預期會影響到投資人的從眾傾向。雖然少數早期文獻(Hirshleifer et al., 1994; Gloede and Menkhoff, 2011)曾嘗試使用行為偏誤來解釋從眾行為的成因,而 Chang (2012)也探討行為偏誤與從眾行為的互依性(interdependence);但是對於行 為偏誤與從眾行為兩者之間的關係,仍有進行更具完整性之實證調查的需要。因 此,本研究選擇前述三種行為偏誤的合適代理變數來調查行為偏誤與從眾傾向之 間的關係,並藉此擴大現有從眾行為成因的研究視野。. 26.

(33) 第三章 資料來源與研究方法. 第一節 資料、樣本與研究期間. 本研究旨在探討國家文化與行為偏誤因素對從眾行為的影響。其中,關於國 家文化因素的資料選取,本研究使用 Hofstede (2001, 2005, 2010)的國家文化指數。 Hofstede 在 1967 年至 1973 年間針對全球 72 個國家約 88,000 名的 IBM 員工進行 問卷調查,以及引用 Minkov (2007)以 1995 至 2004 年所進行的世界價值觀調查 之資料分析結果;Hofstede 利用這兩項調查建構出國家文化的六個面向:「權力 距離、個人主義、陽剛氣質、不確定性規避、長期導向和寬縱」,並且將前述六 個面向予以量化。此外,Tang and Koveos (2008)認為經濟條件和社會制度的改變 會影響國家文化,其研究針對 Hofstede (2001)當時所建構出國家文化的五個面向 (權力距離、個人主義、陽剛氣質、不確定性規避和長期導向)進行資料更新的研 究。根據前述文獻的國家文化調查結果,本研究對於國家文化的研究變數,選擇 其資料來源為 Hofstede (2001, 2005, 2010)和 Tang and Koveos (2008)的國家文化 指數。茲將 Hofstede (2001, 2005, 2010)和 Tang and Koveos (2008)的研究結果分別 呈現在表 3-1 和表 3-2。. 另一方面,關於行為偏誤因素的資料選取,過度樂觀的代理變數是透過各國 股市產業的股價淨值比(日資料)換算求得;過度自信和處份效果的代理變數是使 用各國股市產業的交易量(日資料)換算求得。此外,本研究也使用各國股市的市 場指數報酬率和產業指數報酬率(日資料)來計算 CSSD(cross-sectional standard deviation)和 CSAD(cross-sectional absolute deviation)以探討各國股市的從眾傾向。 上述的股價淨值比、交易量、市場指數及產業指數在 2009 年 5 月 31 日以前的資 料來源為 Datastream;2009 年 6 月 1 日以後的資料來源為台灣經濟新報(Taiwan 27.

(34) Economic Journal;TEJ)和全球企業與金融證券(Mergent Online)等資料庫,以及 Yahoo Finance 和 Business Week 等網站。. 本研究的研究樣本包括 50 個國家的股票市場,各個股市的研究期間因資料 取得問題而呈現不一致的情況,其中,最長的研究期間為 1965 年 1 月 6 日至 2011 年 7 月 12 日。表 3-3 呈現各國股市的研究期間。. 28.

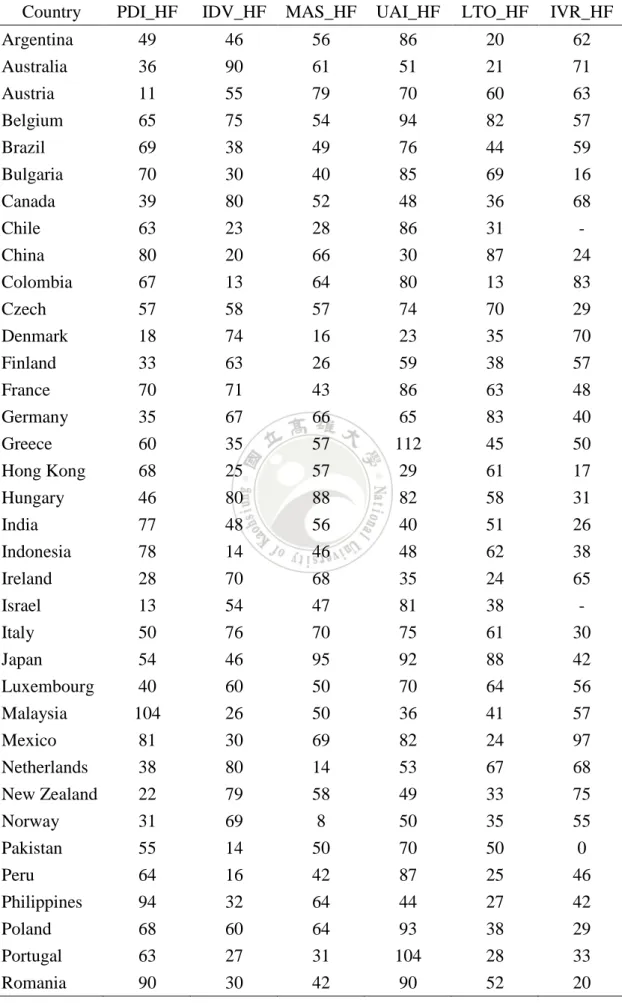

(35) 表 3-1. Hofstede 的國家文化分數. Country. PDI_HF. IDV_HF. MAS_HF. UAI_HF. LTO_HF. IVR_HF. Argentina Australia Austria Belgium Brazil Bulgaria Canada Chile China. 49 36 11 65 69 70 39 63 80. 46 90 55 75 38 30 80 23 20. 56 61 79 54 49 40 52 28 66. 86 51 70 94 76 85 48 86 30. 20 21 60 82 44 69 36 31 87. 62 71 63 57 59 16 68 24. Colombia Czech Denmark. 67 57 18. 13 58 74. 64 57 16. 80 74 23. 13 70 35. 83 29 70. Finland France Germany Greece Hong Kong Hungary India Indonesia. 33 70 35 60 68 46 77 78. 63 71 67 35 25 80 48 14. 26 43 66 57 57 88 56 46. 59 86 65 112 29 82 40 48. 38 63 83 45 61 58 51 62. 57 48 40 50 17 31 26 38. Ireland Israel Italy Japan Luxembourg Malaysia Mexico Netherlands New Zealand Norway. 28 13 50 54 40 104 81 38 22 31. 70 54 76 46 60 26 30 80 79 69. 68 47 70 95 50 50 69 14 58 8. 35 81 75 92 70 36 82 53 49 50. 24 38 61 88 64 41 24 67 33 35. 65 30 42 56 57 97 68 75 55. Pakistan Peru Philippines Poland Portugal Romania. 55 64 94 68 63 90. 14 16 32 60 27 30. 50 42 64 64 31 42. 70 87 44 93 104 90. 50 25 27 38 28 52. 0 46 42 29 33 20. 29.

(36) (接續表 3-1) Country. PDI_HF. IDV_HF. MAS_HF. UAI_HF. LTO_HF. IVR_HF. Russian Singapore Slovenia South Africa South Korea Spain Sweden Switzerland Taiwan. 93 74 71 49 60 57 31 34 58. 39 20 27 65 18 51 71 68 17. 36 48 19 63 39 42 5 70 45. 95 8 88 49 85 86 29 58 69. 81 72 49 34 100 48 53 74 93. 20 46 48 63 29 44 78 66 49. Thailand Turkey UK. 64 66 35. 20 37 89. 34 45 66. 64 85 35. 32 46 51. 45 49 69. US Venezuela. 40 81. 91 12. 62 73. 46 76. 26 16. 68 100. 註:Hofstede 國家文化的六個面向分別為權力距離(Power Distance Index;PDI_HF)、個人主義 (Individualism Index;IDV_HF)、陽剛氣質 (Masculinity Index;MAS_HF)、不確定性規避. (Uncertainty Avoidance Index;UAI_HF)、長期導向(Long-Term Orientation;LTO_HF)及寬縱 (Indulgence Versus Restraint;IVR_HF). 30.

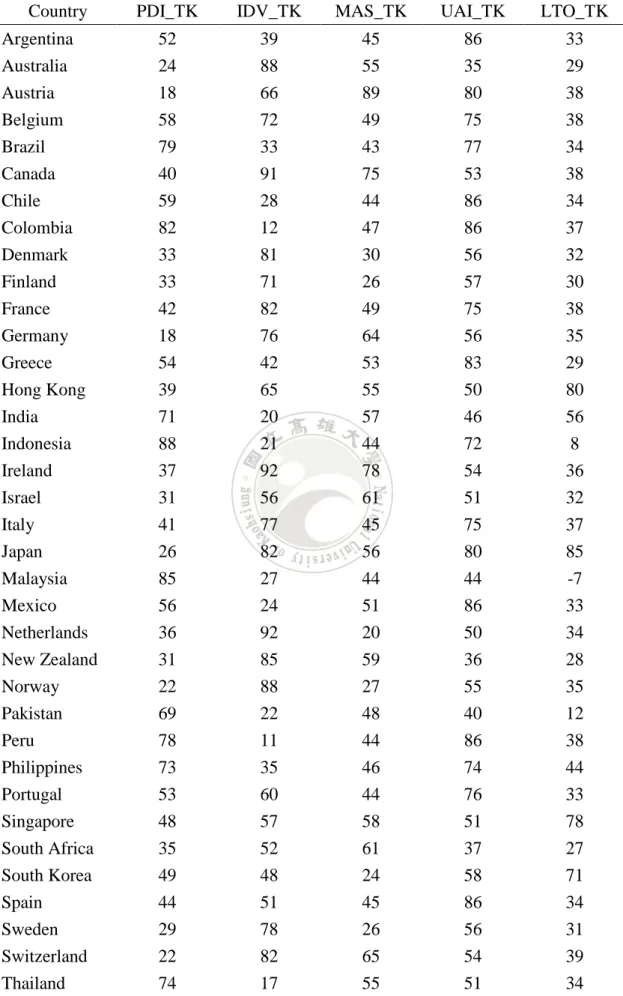

(37) 表 3-2. Tang and Koveos 的國家文化分數. Country. PDI_TK. IDV_TK. MAS_TK. UAI_TK. LTO_TK. Argentina Australia Austria Belgium Brazil Canada Chile Colombia Denmark. 52 24 18 58 79 40 59 82 33. 39 88 66 72 33 91 28 12 81. 45 55 89 49 43 75 44 47 30. 86 35 80 75 77 53 86 86 56. 33 29 38 38 34 38 34 37 32. Finland France Germany. 33 42 18. 71 82 76. 26 49 64. 57 75 56. 30 38 35. Greece Hong Kong India Indonesia Ireland Israel Italy Japan. 54 39 71 88 37 31 41 26. 42 65 20 21 92 56 77 82. 53 55 57 44 78 61 45 56. 83 50 46 72 54 51 75 80. 29 80 56 8 36 32 37 85. Malaysia Mexico Netherlands New Zealand Norway Pakistan Peru Philippines Portugal Singapore. 85 56 36 31 22 69 78 73 53 48. 27 24 92 85 88 22 11 35 60 57. 44 51 20 59 27 48 44 46 44 58. 44 86 50 36 55 40 86 74 76 51. -7 33 34 28 35 12 38 44 33 78. South Africa South Korea Spain Sweden Switzerland Thailand. 35 49 44 29 22 74. 52 48 51 78 82 17. 61 24 45 26 65 55. 37 58 86 56 54 51. 27 71 34 31 39 34. 31.

(38) (接續表 3-2) Country Turkey UK US Venezuela. PDI_TK. IDV_TK. MAS_TK. UAI_TK. LTO_TK. 53 26 12 74. 35 93 105 25. 47 59 57 48. 75 35 34 86. -6 30 34 33. 註:Tang and Koveos 國家文化的五個面向分別為權力距離(Power Distance Index;PDI_TK)、個 人主義(Individualism Index;IDV_TK)、陽剛氣質(Masculinity Index;MAS_TK)、不確定性 規避(Uncertainty Avoidance Index;UAI_TK)及長期導向(Long-Term Orientation;LTO_TK). 表 3-3. 各國股市的研究期間. 國家. 起始日. 結束日. 國家. 起始日. 結束日. Argentina Australia Austria Belgium Brazil Bulgaria Canada Chile China Colombia. 1988/1/5 1973/1/2 1973/1/2 1973/1/2 1994/7/5 2000/10/4 1973/1/3 1989/7/4 1991/8/27 1992/1/3. 2011/7/1 2011/5/27 2011/5/27 2011/5/27 2011/7/7 2011/7/11 2011/5/27 2011/7/7 2011/7/12 2011/7/8. Malaysia Mexico Netherlands New Zealand Norway Pakistan Peru Philippines Poland Portugal. 1986/1/3 1988/1/5 1973/1/2 1988/1/6 1980/1/3 1992/7/17 1994/1/4 1987/9/10 1994/3/3 1990/1/3. 2011/7/7 2011/7/7 2011/5/27 2011/5/27 2011/5/27 2011/7/8 2011/7/8 2011/7/7 2011/7/8 2011/7/7. Czech Denmark Finland France Germany Greece Hong Kong Hungary India Indonesia. 1993/11/10 1973/1/2 1988/3/28 1973/1/2 1973/1/2 1988/1/5 1973/1/2 1991/6/24 1990/1/2 1990/4/3. 2011/7/8 2011/5/27 2011/5/27 2011/5/27 2011/5/27 2011/7/7 2011/7/7 2011/7/8 2011/5/27 2011/7/8. Romania Russian Singapore Slovenia South Africa South Korea Spain Sweden Switzerland Taiwan. 1996/12/10 1998/1/28 1973/1/2 1999/1/4 1973/1/2 1987/9/10 1987/3/3 1982/1/5 1973/1/3 1987/9/10. 2011/7/11 2011/7/11 2011/7/7 2011/7/11 2011/5/27 2011/7/7 2011/5/27 2011/5/27 2011/5/27 2011/5/10. Ireland Israel Italy Japan Luxembourg. 1973/1/2 1993/1/4 1973/1/2 1973/1/3 1992/1/3. 2011/5/27 2011/5/27 2011/5/27 2011/7/1 2011/7/8. Thailand Turkey UK US Venezuela. 1987/1/5 1988/1/5 1965/1/6 1973/1/3 1990/1/3. 2011/7/7 2011/7/7 2011/5/27 2011/5/27 2011/7/8. 32.

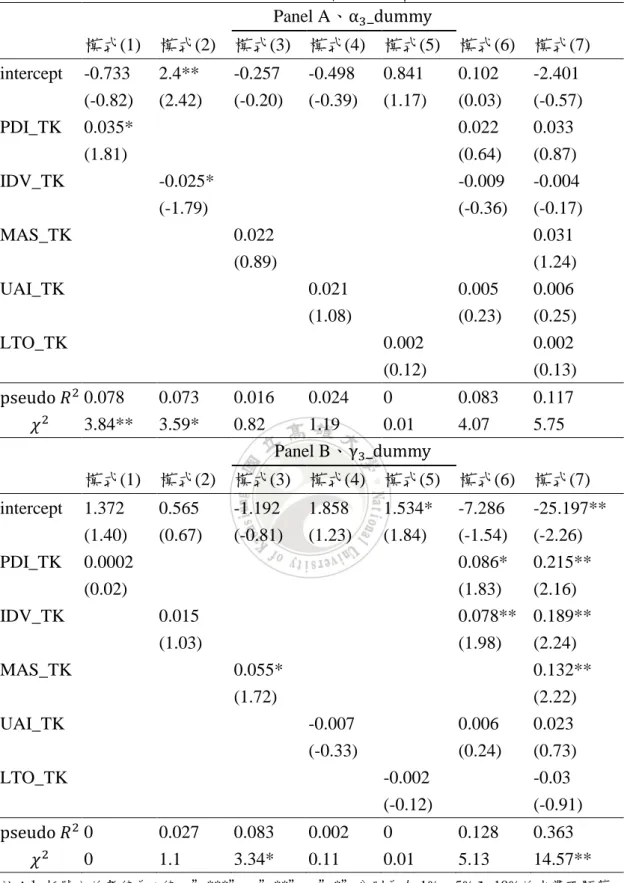

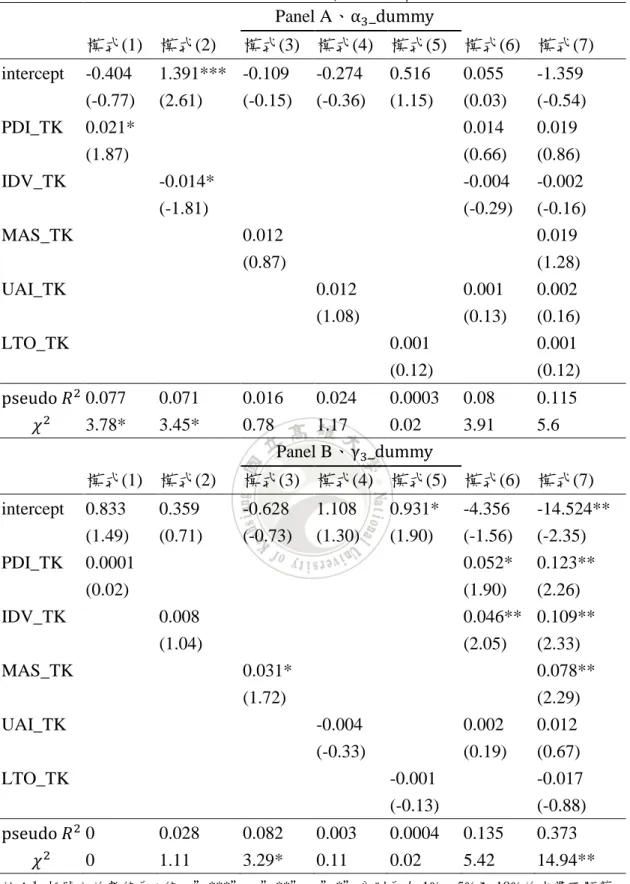

(39) 第二節 從眾傾向的研究方法. 一、從眾行為指標. 本研究採用 Christie and Huang (1995)的 CSSD 及 Chang et al. (2000)的 CSAD 來檢測各個股票市場的從眾行為。其中,Christie and Huang 利用報酬的離散度或 橫斷面標準差,來計算產業報酬和市場報酬之間的差距,以作為判斷從眾行為顯 著與否的依據。Christie and Huang 的 CSSD 如 3.1 式所示。亦即 Christie and Huang 認為當從眾行為發生時,投資人會拋棄本身擁有的資訊,轉而追隨市場走勢進行 投資;而當產業報酬和市場報酬的差距縮小,則代表該市場內股票有齊漲齊跌的 現象,隱含投資人對該市場的股票有顯著的從眾行為;換句話說,假若投資人出 現明顯的從眾行為,則其會使得產業報酬和市場報酬的離散程度呈現減少的情況。 另外,Chang et al. 也以類似的概念發展出 CSAD,其計算方法如 3.2 式所示。 Chang et al. 的 CSAD,因考量到 CSSD 容易受到極端值的影響,而將原先的橫 斷面報酬標準差,修改成橫斷面報酬差距,並取絕對值。. ∑𝑁 (𝑅𝑖,𝑡 − 𝑅𝑚,𝑡 ) 𝐶𝑆𝑆𝐷𝑡 = √ 𝑖=1 (𝑁 − 1). 2. (3.1). 𝑁. 1 𝐶𝑆𝐴𝐷𝑡 = ∑|𝑅𝑖,𝑡 − 𝑅𝑚,𝑡 | 𝑁. (3.2). 𝑖=1. 其中,𝐶𝑆𝑆𝐷𝑡 為第 t 天時,每一產業報酬率與市場報酬率之間的平均橫斷面 報酬標準差;𝐶𝑆𝐴𝐷𝑡 為第 t 天時,每一產業報酬率與市場報酬率之間的平均橫斷 面報酬絕對值差距;𝑅𝑖,𝑡 為第 t 天時產業 i 的報酬率;𝑅𝑚,𝑡 為第 t 天的市場指數報 酬率;N 為該市場中的產業數目。 33.

(40) Chang et al. (2000)認為,若是根據傳統理性的資本資產定價模式預測股票報 酬,則報酬的離散程度會隨著市場報酬的絕對值增加而上升,而且此關係呈現線 性關係。然而,假若市場上存在從眾行為,則在股市大幅波動期間,報酬離散程 度和市場報酬之間的線性遞增關係將不復存在,而是呈現非線性的遞增,甚至是 遞減的關係。因此,本研究採用 Chiang and Zheng (2010)之迴歸模型,如 3.3 和 3.4 式所示。此一迴歸模型採用非線性的方式,觀察平方項對從眾行為的影響, 若𝛼3 和𝛾3係數顯著為負,代表在股市價格大幅波動時,顯著從眾行為的現象發生。. 2 𝐶𝑆𝑆𝐷𝑡 = 𝛼0 + 𝛼1 𝑅𝑚,𝑡 + 𝛼2 |𝑅𝑚,𝑡 | + 𝛼3 𝑅𝑚,𝑡 + 𝑒𝑡. (3.3). 2 𝐶𝑆𝐴𝐷𝑡 = 𝛾0 + 𝛾1 𝑅𝑚,𝑡 + 𝛾2 |𝑅𝑚,𝑡 | + 𝛾3 𝑅𝑚,𝑡 + 𝜀𝑡. (3.4). 值得注意的是,雖然 Blasco and Ferreruela (2008)與 Economou et al. (2011)分 別只使用 CSSD 與 CSAD 進行實證研究;但是由於 CSSD 與 CSAD 的原理相似, 大多數早期文獻探討整體市場的從眾行為大多兩者並用。例如:Henker et al. (2006)研究澳洲股市、Tan et al. (2008)與 Chiang et al. (2010)研究中國股市及 Chiang and Zheng (2010)研究 18 個國家股市的從眾行為,皆同時使用 CSSD 與 CSAD 進行實證調查。因此本研究同時採用 CSSD 與 CSAD 來探討 50 個股市的 從眾行為。. 二、單根檢定. 本研究在進行公式 3.3 和 3.4 的迴歸分析之前,針對時間序列資料𝐶𝑆𝑆𝐷𝑡 、 2 𝐶𝑆𝐴𝐷𝑡、𝑅𝑚,𝑡、|𝑅𝑚,𝑡 |及𝑅𝑚,𝑡 進行單根檢定來檢驗其資料是否為定態?時間序列資. 料可分為兩種類型:非定態(non-stationary)與定態(stationary)序列。非定態時間序. 34.

(41) 列資料對於外來衝擊會逐漸累積,並帶來持續且長期性的影響,使其在時間變動 中逐漸偏離平均值;而定態的時間序列資料對於外來衝擊只會留下暫時性的影響, 在經過干擾後,仍然會回到其平均值。Granger and Newbold (1974)指出,如果對 非定態的資料進行迴歸分析將會造成所謂的假性迴歸(spurious regression);亦即 兩個獨立且不相關的變數,因為單根的存在而估計出一個原本不存在的相關性。 因此,在進行迴歸分析之前,必須先使用單根檢定來檢驗時間序列資料的屬性是 否為定態?才能繼續後續的研究。. 本研究使用 Said and Dickey (1984)提出的 ADF(Augmented Dickey-Fully)單 根檢定;此一方法允許誤差項的存在,且修正自我相關的問題。ADF 單根檢定 的迴歸模型和假設檢定如下所述:. 迴歸模型:. 𝑡. =. 0. +. 1 𝑡 1. +∑. 𝑡 1. +. 𝑡. (3. ). =1. 假設檢定:. 0: 1. =. 1: 1. (序列存在單根,非定態). (序列不存在單根,定態). 2 其中, 𝑡 為一時間序列資料,亦即𝐶𝑆𝑆𝐷𝑡 、𝐶𝑆𝐴𝐷𝑡 、𝑅𝑚,𝑡 、|𝑅𝑚,𝑡 |或者𝑅𝑚,𝑡 ; 𝑡. =. 𝑡. −. 𝑡 1 為一階差分;P. 為最適落後期數; 0為截距項; 1和 為迴歸係數; 35.

(42) 𝑡 為誤差項。如果檢定結果為無法拒絕虛無假設,則必須要採取差分的動作,然. 後再重複進行單根檢定,直到此一時間序列資料呈現定態為止;反之,如果檢定 結果為拒絕虛無假設,則此一時間序列資料可以直接進行迴歸分析。. 36.

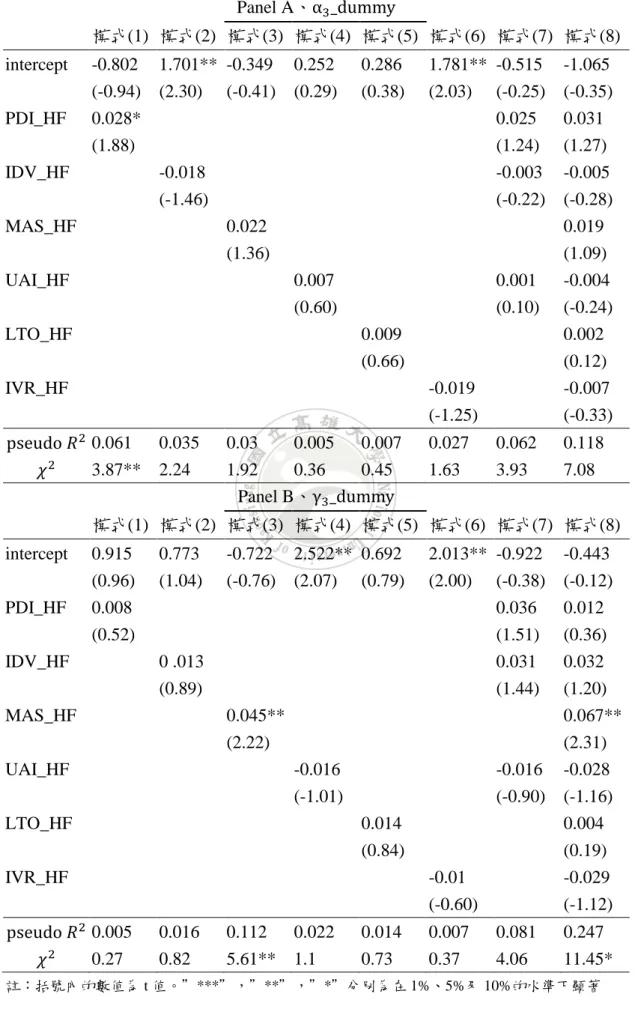

(43) 第三節 國家文化與從眾傾向之關係的研究方法. 本研究探討 Hofstede (2001, 2005, 2010)所建構的國家文化指標和從眾行為 傾向的關聯性。Hofstede 的國家文化指標已被早期文獻應用在各個領域上。 Schultz et al. (1993)與 Kachelmeier and Shehata (1997)應用於會計領域;Franke et al. (1991)與 Yeh and Lawrence (1995)應用於經濟領域;Nakata and Sivakumar (1996) 與 Aaker and Williams (1998)應用於行銷領域;Weber et al. (1996)、Geletkanycz (1997)及 Tan et al. (1998)應用於管理領域。近期文獻 Kwok and Tadesse (2006)、 Schmeling (2009)、Chui et al. (2010)及 Beugelsdijk and Frijns (2010)則將 Hofstede 的國家文化指標應用於財務領域上;其中,雖然 Schmeling 以個人主義指標作為 從眾行為的代理變數;然而,過去文獻並沒有廣泛地探討 Hofstede 所編製的六 個國家文化指標與從眾行為的關係,故本研究從這方面進行探討應能有助於對從 眾行為的成因有更完整的了解。. Tang and Koveos (2008)認為一國的經濟條件改變會對該國的個人主義、長期 導向及權力距離文化指標產生影響;另外,一國的不確定性規避和陽剛氣質文化 指標主要是受到該國的社會制度所影響;例如:語言、宗教、習俗、種族及法律 起源等。Tang and Koveos 指出一國的經濟條件容易隨著時間改變,而社會制度 較不會隨著時間而改變,故針對 Hofstede (2001)的研究結果進行資料更新的研究。 因此,本研究參考 Chang (2012)的作法,除了使用 Hofstede (2001, 2005, 2010)的 研究資料外,還使用 Tang and Koveos (2008)的更新資料進行國家文化對從眾傾 向之影響的探討。茲將國家文化的六個變數及研究方法介紹如下:. 一、變數介紹. 1. 權力距離(Power Distance Index;PDI):一個國家的機構和組織中,弱勢成員 37.

(44) 對於權力分配不平等的期待和接納程度。在高度權力距離的環境中,社會整 體上是較不平等的,而且認為在資訊的取得上有著不平等的條件,於是投資 人較會推測他人交易時所隱含的資訊,加以追隨而形成從眾行為。. 2. 個人主義(Individualism Index;IDV):人與人之間鬆散聯繫的社會,人們只 照顧自己及其核心家庭。在個人主義程度較低的社會,投資人較重視大眾的 意見,而較不重視自己的看法,故投資人的交易行為會受到市場共識的影響, 進而形成從眾行為。. 3. 陽剛氣質(Masculinity Index;MAS):在感情的性別角色上明確區分,男人被 認為是武斷、堅強、著重物質成就,女人被認為是謙遜、溫柔、關切生活品 質。陽剛氣質程度高的國家較重視物質生活,人民可能較會從事投機的追漲 殺跌交易行為,並企圖從中賺取利潤滿足個人的私慾,故從眾現象較易形成。. 4. 不確定性規避(Uncertainty Avoidance Index;UAI):特定文化中的成員在面對 不確定的或未知的情況時所感受到威脅的程度。不確定性規避程度愈低的投 資人較沒有危機意識,而且不管股票是否偏離基本面,他們一昧地跟隨市場 氣氛買進或賣出股票而形成從眾行為。. 5. 長期導向(Long-Term Orientation;LTO):培育和鼓勵以追求未來回報為導向 的品德,尤其是堅毅與節儉。長期導向較低的社會較重視當前的報酬,所以 投資人容易受到市場輿論影響,一窩蜂地進行有利可圖的短期從眾交易,而 非長期持有該股票。. 6. 寬縱(Indulgence Versus Restraint;IVR):對有關享受生活樂趣的基本正常欲. 38.

(45) 求,允許比較無拘束的滿足。高度寬縱的社會,人民較會參與一窩蜂的從眾 投資行為,並企圖從中獲取短期利潤來滿足自己的生活樂趣。. 二、國家文化與從眾行為之研究模型. 由於本研究探討各國股市的從眾傾向,其應變數為不連續型態;此時,假設 殘差項是服從常態分配的複迴歸分析不再適用,故採用最常用來解釋分類型態的 Logit 和 Probit 模型。前述兩種迴歸方法的差異在於 Logit 模型採用 logistic 分配, 而 Probit 模型則採用標準常態分配,此兩種模型的累積分配函數在中間部分非常 接近,只有在尾部有些差異,因此兩者的估計結果通常十分相近。茲將本研究所 採用的迴歸模型、假設檢定和檢定方法說明如下:. (一)迴歸模型. 1.Logit 模型. 𝛼3. 𝑖. +. 1 0. 1. 𝛾3 2. + 𝑖. 𝑖. +. =. =. 2 0. + 𝑖. 1 1. +. 2 1. +. 𝐷 1. 𝑖. 𝑅. 𝐷 2. 𝑖. 𝑖. 𝑅. 1 2. +. + 𝑖. 2.Probit 模型:. 39. +. 2 2. +. 𝐷 1𝑖 ,. 𝐷 2𝑖 ,. 𝑖. +. 1 3. = 1,2,. 𝑖. +. = 1,2,. 𝐴𝑆. 𝑖. +. 1. 𝐴. ,. 2 3. (3. ). 𝐴𝑆 ,. 𝑖. 𝑖. +. 2. 𝐴. 𝑖. (3. ).

(46) 𝛼3 +. 𝛾3. 3 0. =. 𝑖 3. 𝑖. =. 0. 𝐷. 𝑖. +. 3. +. 1. 𝐷. +. 𝑖. = 1,2,. 3 1. +. 𝑖. 𝑅. 𝑖. +. 𝑅. ,. 3 2. + 𝑖. +. +. 2 𝑖. 𝐷 3𝑖 ,. 𝐷. +. 𝑖. 3 3. +. = 1,2,. 𝑖. +. 3. 𝐴𝑆. 𝑖. +. 3. ,. 𝐴𝑆. 𝐴. 𝑖. (3. ). 𝑖. +. 𝐴. 𝑖. 𝑖,. (3. ). 其中,應變數𝛼3. 𝑖 為第. i 國的從眾型態分類,在 10%的顯著水準下當. 3.3 式的𝛼3 係數顯著為負時,表示有顯著的從眾行為,此時將𝛼3 1;𝛼3 係數顯著為正時,表示有顯著的非從眾行為,此時將𝛼3 𝛼3 係數為不顯著異於零時,則將𝛼3. 𝑖 設定為. 0。𝛾3. 𝑖 設定為 𝑖 設定為-1; 𝑖 為第. i 國的從. 眾型態分類,在 10%的顯著水準下當 3.4 式的𝛾3係數顯著為負值時,則表示有顯 著的從眾行為,此時將𝛾3. 𝑖 設定為. 顯著的非從眾行為,此時將𝛾3 此時將𝛾3. 𝑖 設定為. 1;當𝛾3係數顯著為正值時,則表示有. 𝑖 設定為-1;而當𝛾3 係數為不顯著異於零時,. 0。此外,迴歸模型的自變數依序為 Hofstede 所編製的. 權力距離、個人主義、陽剛氣質、不確定性規避、長期導向及寬縱等國家文化指 標。. (二)假設檢定 0:. =. 1:. 40.

(47) 其中,. 為上述迴歸模型的各個迴歸係數。. (三)檢定方法. = 2(. 其中,. 2(. ). −. ). (3.1 ). 為未受限之對數最大概似函數; 為受限之對數最大概似函數;q. 為受限數目。故本研究以卡方統計量來檢驗虛無假設是否成立?若某自變數之迴 歸係數的檢定結果為拒絕. 0 ,則表示從眾行為傾向會受到該變數影響。. 三、Tang and Koveos 國家文化與從眾行為之研究模型. 針對 Tang and Koveos (2008)修正過後的國家文化指標對從眾行為傾向的影 響,本研究所採用的迴歸模型、假設檢定和檢定方法說明如下:. (一)迴歸模型. 1.Logit 模型. 𝛼3. 𝑖. =. +. 𝛾3. +. 1. 𝐾𝑖 +. 𝑖. +. 0. =. 0. +. 1. 𝐾𝑖 +. 𝐷. 𝐾𝑖 +. 𝑖,. = 1,2,. 𝐷. 𝐾𝑖 +. 𝑖,. = 1,2,. 41. 2. 𝐷. 𝐾𝑖 +. 3. 𝐴𝑆. 𝐾𝑖 +. ,4. 2. 𝐷 ,4. 𝐴. 𝐾𝑖. (3.11). 𝐾𝑖 +. 3. 𝐴𝑆. 𝐾𝑖 +. 𝐴. 𝐾𝑖. (3.12).

(48) 2.Probit 模型:. 𝛼3. 𝑖. +. 7. 𝛾3. 7 0. +. 7 1. 𝐾𝑖 +. 𝑖. +. =. =. 8. 8 0. +. 8 1. 𝐾𝑖 +. 其中,應變數𝛼3. 𝐷 7𝑖 ,. 𝐷 8𝑖 ,. 𝑖 為第. 𝐾𝑖 +. 7 2. = 1,2,. 𝐾𝑖 + = 1,2,. 𝐷. 𝐾𝑖 +. 7 3. 𝐴𝑆. 𝐾𝑖 +. 7. ,4. 8 2. 𝐷. 𝐴. 𝐾𝑖. (3.13). 𝐾𝑖 +. 8 3. 𝐴𝑆. ,4. 𝐾𝑖 +. 8. 𝐴. 𝐾𝑖. (3.14). i 國的從眾型態分類,在 10%的顯著水準下,. 依照 3.3 式的𝛼3 係數顯著情況而定;𝛾3. 𝑖 為第. i 國的從眾型態分類,在 10%. 的顯著水準下,依照 3.4 式的𝛾3係數顯著情況而定。自變數則依序為 Tang and Koveos 所修正的權力距離、個人主義、陽剛氣質、不確定性規避、及長期導向 等國家文化指標。. (二)假設檢定與檢定方法. 本研究採用前述 Hofstede 國家文化與從眾行為關係的調查方法來建立假設 檢定與計算卡方統計量,並檢驗虛無假設是否成立?若某自變數之迴歸係數的檢 定結果為拒絕. 0 ,則表示從眾行為傾向會受到該變數影響。. 42.

數據

+4

相關文件

10.投標商及其採用原廠設備製造商,依經濟部公告『國外第三地區公司為

UNCTAD 認為,投資政策是國家因應新冠肺炎之重要 工具,包括

阿根廷(Argentina)、亞美尼亞(Armenia)、澳洲(Australia)、奧地利(Austria)、巴林王國 (Kingdom of

為了解人力市場供需情況,在此將探討本分署轄區求職民眾及企業廠商於 各工作地點之需求狀況。本分署轄區縣市 103

本文將就俄羅斯養豬 產業高達 業、肉豬市場 概況進行探討 況進行探討 , 並就台灣豬肉 產業高達 品拓展俄羅斯市場之優劣勢與可行作法 提出建議,以作

! ESO created by five Member States with the goal to build a large telescope in the southern hemisphere. • Belgium, France, Germany, Sweden and

1.大專以上學歷(不限特定科系) 2.行政文書處理與文字表達能力 3.外語能力(國際書信往來與客戶接待) 4.資訊應用能力(excel、ppt 等軟體操作)

Transparency International (2013), Global Corruption Barometer, National Results (Taiwan), 2014/10/12 Retrieved from http://www.transparency.org/gcb2013/country/?country=taiwan