組織變革、全面品質管理與組織經營績效關係之探討─以台灣菸酒股份有限公司為例

122

0

0

全文

(2) 摘. 要 . 隨著台灣正式加入WTO,菸酒專賣條例在民國九十一年元月一日同時廢止, 國外的競爭對手不斷湧入,國內也全面開放酒類產製,造成菸酒市場空前激烈之 競爭。面對外部環境如此大的變化,失去菸酒專賣保護傘後的台灣菸酒股份有限 公司營業額大幅滑落,如何提升組織經營績效實為當前全體員工最關切課題。 本研究針對台灣菸酒股份有限公司員工施以問卷調查,希望藉由了解員工對 於公司「組織變革」(民營化)支持態度、「全面品質管理」及「組織經營績效」 認知程度的差異,探討現階段下,台灣菸酒(股)公司應採「組織變革」途徑或確 實導入「全面品質管理」,方能有效提昇「組織經營績效」? 本研究所得之主要結論如下: 1. 「組織變革」對「組織經營績效」無顯著關係。 民營化產生的利益及員工對民營化的憂慮,並無法激勵或督促員工去改變既 有的組織文化,創造工作價值,進而提升組織經營績效,。 2. 「全面品質管理」對「組織經營績效」有顯著關係。 台灣菸酒(股)公司現階段要提升組織經營績效,應確實導入「全面品質管 理」。 3.「全面品質管理」 對「組織經營績效」雖呈現顯著正相關,但對不同屬性的 員工所關切的構面都呈現顯著的差異性存在。 本研究在管理實務上的建議: 1.應暫緩民營化期程,先確實導入「全面品質管理」,建立公司「核心競爭力」, 提升組織經營績效。 2.進行組織變革,應及早制定新陳代謝的人力規劃,並做好溝通與權益保障,以 避免民營化過程中員工抗拒變革。 3.台灣菸酒(股)公司是一個很有潛力的公司,要改造的是員工的心,如何讓員工 從「心」做起,創造工作的價值,應是管理階層努力的方向。 關鍵詞:組織變革、全面品質管理、組織經營績效。 II.

(3) Abstract In order to correspond with the negotiated requirements in Taiwan’s bid to join the WTO and to satisfy the trend of economic liberalization, the government of Taiwan has deregulated tobacco and wine monopoly system by abolishing the “Provisional Rules on Tobacco and Wine Monopoly in Taiwan Province” on Jan 1, 2002. With Taiwan’s deregulating imports of alcohol and tobacco products, increasing number of foreign rivals have entered our local market and led the field of wine & tobacco to fierce competition. Encountering drastic external change and losing the protection of monopoly system, Taiwan Tobacco and Liquor Corp. suffered sharp decrease in revenue. Currently how to promote organizational operating performance is the most important issue.. This study targets on how the staff of Taiwan Tobacco and Liquor Corp. react to the current plight and challenge by issuing questionnaires to them to evaluate the differentia of employees’ attitude toward “organizational change,” “total quality management,” and “organizational operating performance.” Besides, this study also focuses on the measures that should be adopted by Taiwan Tobacco and Liquor Corp. to promote organizational operating performance. This company should make fundamental organization changes or conduct total quality management to reach their goal.. The conclusions of this study are presented as follows: 1. “Organizational change” has no significant connection with “organizational performance.” Both the benefit from reorganizing company into a private enterprise and the. III.

(4) employees’ anxious reactions toward organizational changes have no effect on inspiring or challenging staff to change the organization’s culture, to create their own work value, and to promote organizational operating performance. 2.“Total quality management” has significant and positive relationship with “organizational operating performance.” In order to promote organizational operating performance, it is compulsory and essential that Taiwan Tobacco and Liquor Corp. conduct “total quality management.” 3.“Total quality management” has positive relationship with “organizational operating performance.” However, the degrees of concern about the variable topics vary greatly among employees of different ranks and positions. Suggestions in practical management: 1. Postpone the speed of privatization. At first, the organization should thoroughly conduct “total quality management,” establish “the nuclear competition,” and improve the organizational operating performance. 2. In order to avoid employees’ resistance during the process of “organization change,” it is necessary to plan the circulation of man power in advance, to communicate with employees, and to protect the staffs’ privilege. 3. Taiwan Tobacco and Liquor Corp. is a company with great potential. It is very important for the management level to improve the efficiency by changing employees’ mindset. How to inspire employees to work hard from mind and to create their own value are directions that are worth the high-level management’s pursuit. Key words: Organization Change, Total Quality Management, Organizational Operating Performance IV.

(5) 誌. 謝. 詞. 論文能順利的完成,首先要感謝恩師郭倉義博士在論文的撰寫過程中細心 的指導與教誨,由文獻探討、論文架構到研究方法之啟發循序漸進地帶著我進入 論文撰寫及學習的殿堂,使得本論文得以順利完成。尤其週三的午后,當郭教授 帶著他一貫爽朗而健康的笑容進入教室時,屋外的陽光亦由西子灣畔隨著他的腳 步灑了滿室的溫馨及明亮!在恩師的指導下,學習是快樂而充實地,對於我許多 不成熟的想法及錯誤,恩師皆耐心地幫我解惑,師恩浩蕩,永銘心中。 感謝召集人盧淵源博士與口試委員鄭榮郎博士在百忙中細心審閱拙文,並在 論文口試時,對論文提出寶貴意見與指正,使本論文能更臻完備,在此,僅致上 最高的敬意與謝意。 研究所生涯轉眼即逝,旋轉於學校、工作及家庭間的擠壓生活暫劃休止符, 而學習的長路仍將永不休止的進行著,學習過程中雖然充滿有形、無形的壓力, 心裡頭卻盈溢欣喜。感謝中山大學提供終身學習的管道,拓展了我的知識領域與 視野,讓我探索企業管理的實務與理論,在這兩年求學過程中,感謝所有師長的 教誨,喜歡吳基逞老師深入淺出地帶著我們進入賽局及多變量分析的領域;懷念 方志民老師犀利的解析策略;欣賞蔡憲唐院長一語道破的管理統計觀念及盧淵源 老師平易近人的學者風範••等等,對於師長們的諄諄教誨在此謹致上我最誠摯 的謝意。 這份論文的完成,要感謝幫我發放問卷及填寫問卷的許多台灣菸酒股份有限 公司的同仁們,尤其是屏東酒廠會計室的夥伴們,采嬴、宇絢、育英及素蘭,感 謝您們的真情相挺,這兩年辛苦了!感謝紹榮學長無私地協助我,同師門的坤 泰、慶寮、英彬、英洲、錫州、俊元、俊雄及友甄、小駱,學習的路程中有您們 為伴真好! 僅將這份完成碩士學業的榮耀與喜悅獻給我永遠的情人及學長─嘉文,有你 的鼓勵與支持,在研究所這段期間中得以全力以赴,有你愛的相伴,人生的旅程 上充滿著珍惜與喜悅。每晚一杯香醇而濃郁的咖啡是我論文期間最甜美的回憶, 感謝您一生守候─摯愛的老公!期勉遠在加拿大心愛的兒子雋及善解人意且貼 心的翊,盼你們在學習的路上更努力認真,追求真善美的人生;最後對一路關愛 我且最良善的母親致上深深的謝意。感謝陪伴在我身邊的所有人,僅讓我在此表 達最真摯的感謝之心!. 范姜秀桂謹誌於 國立中山大學企業管理研究所 中華民國九十五年六月三十日 V.

(6) 目錄 頁數 摘要………………………………………………………………………………. I. Abstract…………………………………………………………………………. II. 誌謝詞…………………………………………………………………………… III 目錄………………………………………………………………………………. VI. 表目錄……………………………………………………………………………VIII 圖目錄…………………………………………………………………………… 第一章. XI. 緒論……………………………………………………………………. 1. 第一節 研究背景與動機………………………………………………………. 1. 第二節 研究目的………………………………………………………………. 2. 第三節 研究範圍與流程………………………………………………………. 3. 第四節 研究限制………………………………………………………………. 5. 第二章. 文獻探討………………………………………………………………. 6. 第一節 組織變革………………………………………………………………. 6. 第二節 全面品質管理………………………………………………………… 26 第三節 組織經營績效………………………………………………………… 37 第三章. 研究方法……………………………………………………………… 40. 第一節 研究架構……………………………………………………………… 40 第二節 研究假設……………………………………………………………… 41 第三節 研究構面操作性定義與衡量………………………………………… 45 第四節 資料處理與分析方法………………………………………………… 49 VI.

(7) 頁數 第四章. 資料分析與討論……………………………………………………… 49. 第一節 資料收集……………………………………………………………… 49 第二節 樣本特性分析………………………………………………………… 50 第三節 信度與因素分析……………………………………………………… 56 第四節 個人變項在組織變革、全面品質管理與經營績效之差異性分析… 63 第五節 相關、迴歸分析與結構方程式路徑分析…………………………… 77 第五章. 結論與建議…………………………………………………………… 93. 第一節 結論…………………………………………………………………… 93 第二節 建議…………………………………………………………………… 97 附錄一 參考文獻………………………………………………………………… 99 附錄二 研究問卷…………………………………………………………………108. VII.

(8) 表目錄 頁數 表2-1. Lewin 的三階段變革模式……………………………………………… 11. 表2-2. 學者對民營化的定義…………………………………………………… 21. 表2-3. 人口統計變項與抗拒變革之關係……………………………………… 23. 表2-4. 學者對品質的定義……………………………………………………… 24. 表2-5. 學者對全面品質管理的定義…………………………………………… 27. 表2-6. 全面品質管理代表人物及其論點……………………………………… 29. 表2-7. TQM 的重要構面彙整…………………………………………………… 31. 表2-8. 經營績效構面之相關實證研究………………………………………… 38. 表4-1. 問卷發放回收統計表…………………………………………………… 50. 表4-2. 研究樣本基本資料分佈表……………………………………………… 50. 表4-3. 組織變革量表平均值與及標準差……………………………………… 52. 表4-4. 全面品質管理量表平均值與及標準差………………………………… 53. 表4-5. 組織經營績效量表平均值與及標準差………………………………… 54. 表4-6. 各量表及其構面之信度值……………………………………………… 56. 表4-7. 組織變革量表之信度與因素分析……………………………………… 57. 表4-8. 全面品質管理量表之信度與因素分析………………………………… 59. 表4-9. 組織經營績效量表之信度與因素分析………………………………… 61. 表4-10 性別對本研究各構面的差異分析表…………………………………… 63 表4-11 年齡對本研究各構面的差異分析表…………………………………… 64 表4-12 婚姻對研究各構面的差異分析表……………………………………… 65 VIII.

(9) 頁數 表4-13 教育程度對研究各構面的差異分析表………………………………… 65 表4-14 教育程度對組織變革態度之多重比較………………………………… 66 表4-15 職務層級對本研究各構面的差異分析表……………………………… 67 表4-16 職務層級對「溝通與權益」之Scheffe多重比較. ……………………69. 表4-17 所屬事業群對本研究各構面的差異分析表…………………………… 70 表4-18 事業群對「營運績效」之Scheffe多重比較 ………………………… 71 表4-19 服務年資對本研究各構面的差異分析表……………………………… 72 表4-20 服務年資對「員工管理」之Scheffe多重比較 ……………………… 73 表4-21 工作性質對本研究各構面的差異分析表……………………………… 74 表4-22 工作性質對「溝通與權益」之Scheffe多重比較 …………………… 75 表4-23 以前所屬單位是否曾被簡併對研究各構面的差異分析表…………… 75 表4-24 組織變革、全面品質管理、組織經營績效各構面之相關性………… 77 表4-25 組織變革之各變項對組織經營績效之行為績效及營運績效構面迴歸 分析(強迫進入迴歸法)………………………………………………… 78 表4-26 組織變革之各變項對組織經營績效之行為績效及營運績效構面迴歸 分析(逐步迴歸法)……………………………………………………… 79 表4-27 織變革之各變項對組織經營績效作迴歸分析(強迫進入迴歸法)…… 80 表4-28「民營化效益」、「民營化憂慮」及「溝通及權益」對組織經營績效 的整體績效迴歸之F檢定…………………………………………………80. IX.

(10) 頁數 表4-29全面品質管理各變項對組織經營績效之行為績效及營運績效構面作迴歸 分析(以強迫進入法)…………………………………………………… 81 表4-30全面品質管理各變項對組織經營績效之行為績效及營運績效構面作 迴歸分析 (以逐步迴歸法). …………………………………………… 82. 表4-31「員工管理」、「客戶專注」、「遠景與規劃」及「工作流程改善」 對組織經營績效迴歸之F檢定 ………………………………………… 83 表4-32 全面品質管理各變項對整體經營績效作迴歸分析(以逐步迴歸法)… 83 表4-33 組織變革及全面品質管理對組織經營績效強迫進入迴歸分析的結果 84 表4-34 組織變革及全面品質管理對組織經營績效逐步迴歸分析的結果…… 84 表4-35 組織變革及全面品質管理各變項對組織經營績效的路徑係數表…… 86 表4-36 全面品質管理各變項對組織績效的路徑係數表……………………… 86 表4-37 職務層級的路徑係數表………………………………………………… 88 表4-38 教育程度的路徑係數表………………………………………………… 89 表4-39 事業群的路徑係數表…………………………………………………… 90 表4-40 工作性質的路徑係數表………………………………………………… 91 表4-41 性別的路徑係數表 表5-1. …………………………………………………… 91. 研究假設驗證結果彙整表……………………………………………… 93. X.

(11) 圖目錄 頁數 圖1-1 本研究的研究流程圖……………………………………………………… 4 圖2-1 力場分析圖…………………………………………………………………10 圖2-2 Leavitt變革模式 …………………………………………………………12 圖2-3 成功的組織變革模式………………………………………………………13 圖2-4 計劃性變革整合模式………………………………………………………15 圖2-5 組織改革的管理模式………………………………………………………16 圖2-6 企業系統鑽石圖……………………………………………………………19 圖2-7 管理變革六要素. …………………………………………………………19. 圖2-8 soft TQM及hard TQM對組織績效影響的模型……………………………35 圖3-1 本研究架構…………………………………………………………………40 圖4-1 本研究原始結構方程式模型路徑圖………………………………………85 圖4-2 本研究修正後結構方程式模型路徑圖……………………………………87. XI.

(12) 第一章 緒論 第一節 研究背景與動機 一、 研究背景 我國自民國七十六年元月一日起陸續開放外國菸酒產品進口,面對巨變的市 場競爭環境,台灣菸酒股份有限公司所產製之菸酒不斷地受到進口產品的強勢行 銷衝擊,面臨重大挑戰。民國九十一年元月一日起開始實施菸酒稅法及菸酒管理 法,菸酒專賣條例同時廢止。隨著台灣正式加入WTO,我國邁向經濟自由化、國 際化的步伐加速前進。過去國內菸酒市場的保護藩籬,逐一被拆除,國外的競爭 對手不斷湧入,國內也全面開放酒類產製,造成菸酒市場空前激烈之變化。面對 外部環境如此大的變化,抽掉菸酒專賣保護傘後的台灣菸酒股份有限公司營業額 大幅滑落,顯示出勢必需作結構性變革的必要性,此一變革的需要已非個別員工 之意願問題,而是整個公司求生存必要的抉擇,如何因應變局,做好組織變革管 理,實為台灣菸酒股份有限公司當務之急 。 面對強烈競爭局面,菸酒市場若只以價格競爭將使得利差降低獲利能力衰 退,競爭過度則使得產品品質顯著惡化,台灣菸酒股份有限公司各菸酒廠以前善 於大量生產的特點再也不是一項優勢,而僵化的組織結構阻礙了回應競爭的機 會。台灣菸酒股份有限公司若要全力創造永續經營發展之優勢環境與條件,唯有 從「全面品質管理」努力去提昇產品品質,方可提升組織經營績效,其中員工對 「全面品質管理』認知尤為影響企業組織成敗的關鍵因素,提升品質形象,將是 提升組織經營績效之最佳策略。. 二、研究動機 台灣菸酒股份有限公司組織變革雖有實施的必要性,但亦有一些的阻力。在 面臨變革時,員工可能因怕工作權益受損而配合意願不高,如何讓員工了解變革. 1.

(13) 的效益,加強溝通並讓員工適應變革,減少不必要的排斥,實管理階層應妥善處 理之課題。公司員工長期處於專賣保護傘下所塑造的組織文化以及員工對未來的 恐懼或不安,可能會影響民營化過程的順利進行,因此在正式開始變革動作之 前,管理階層應盡力與員工溝通以消弭造成變革阻力的潛在因素,方能收事半功 倍之效。「人的問題」實為組織變革中成功與否的關鍵所在。組織內部成員面臨 組織變革時,其心態為何?民營化產生的利益及員工對民營化的憂慮,是否可以 激勵並督促員工改造自己,創造工作價值,進而提升組織經營績效?員工組織變 革態度對組織經營績效的影響為本研究第一個研究動機。 「全面品質管理」是「以客為尊的體系性、科學性的全公司的活動」;是一 種貫徹「藉著滿足客戶、消費者所獲得的結果,來提升企業的銷售成長以獲得利 益之經營活動」(池澤辰夫等著,鍾朝嵩監譯,先鋒,2003,pp.92)。改變大量 生產的習性後,如何找到台灣菸酒(股)公司的核心競爭力?由供應商、員工本身 及顧客各個層面切入,全力落實導入「全面品質管理」,是否可提升組織經營績 效?員工的「全面品質管理」認知對組織經營績效的影響為本研究第二個研究動 機。 本研究針對台灣菸酒股份有限公司員工施以問卷調查,希望藉由了解員工對 於公司「組織變革」(民營化)支持態度、「全面品質管理」及「組織經營績效」 認知程度的差異,探討現階段下,台灣菸酒(股)公司應採「組織變革」途徑或確 實導入「全面品質管理」,方能有效提昇「組織經營績效」?希望本研究的結果 能提供管理階層、同業或異業之參考。. 第二節 研究目的 基於以上之研究背景與動機,本研究之主要研究目的如下: 一、探討組織變革、全面品質管理與組織經營績效的理論內涵。. 2.

(14) 二、探討不同事業部下各工廠、營業處〈所〉員工在面對「組織變革」的態 度之差異。 三、探討不同事業部下各工廠、營業處〈所〉員工對於公司「全面品質管理」 認知程度之差異。 四、探討不同事業部下各工廠、營業處〈所〉員工對於公司「組織經營績效」 的認知程度之差異。 五、探討現行階段下,台灣菸酒(股)公司應採「組織變革」(民營化)或全力 落實導入「全面品質管理」方能有效提昇組織經營績效?並探討各構面 間之互動關係。 六、根據研究結果提出建議,以提供管理階層之參考。. 第三節 研究範圍與流程 一、研究範圍 本研究係針對台灣菸酒股份有限公司2005年二月在職員工7440人做為研究 母體,以抽樣問卷的方式,探討員工面臨民營化組織變革的支持態度,對公司全 面品質管理及組織經營績效的認知情形。 二、研究流程 本研究的研究流程,如圖1-1 所示,說明如下: (一)、主題確定 首先由台灣菸酒股份有限公司面臨強勢競爭,爭取永續經營為研究背景 與研究動機,確立具有研究意義之主題。 (二)、文獻探討 蒐集與主題相關之理論基礎和研究資料,包括國內外書籍、期刊、論文 及台灣菸酒公司內部文件資料等,作為文獻探討之內容。 (三)、研究設計 3.

(15) 由研究動機、研究目的,結合文獻探討,決定研究變項,而形成研究架 構,並建立假設,針對特定範圍之研究對象,以問卷作為研究工具,作為資 料分析的基礎。 (四)、問卷調查 以95年 2月台灣菸酒(股)公司所屬之在職員工為對象,採便利抽樣方 式,委請各廠、營業處(所)課室特定同仁分發問卷,並彙總後送回。 (五)、整理與分析 回收問卷後,先檢視問卷之有效性,剔除無效問卷後,再進行問卷編碼 及建立電腦資料,運用電腦套裝軟體中文版SPSS第10.0版進行分析並運用 amos5進行結構方程式路徑分析。 (六)、結論與建議 依據資料分析與檢定驗證的結果做成結論,並提出研究結果及建議。 確立研究主題. 文獻探討. 建立研究架構. 問卷設計與調查. 問卷回收及資料整. 資料分析與討論. 結論與建議 圖1-1,本研究的研究流程圖 4.

(16) 第四節 研究限制 本研究在於探討員工對組織變革所抱持的態度、全面品質管理的認知程度與 組織經營績效影響之間的相關性探討。從文獻探討、相關資料蒐集、架構形成到 資料分析的研究過程中,雖然力求嚴謹,但受到時間因素及客觀環境的影響,仍 有下列之限制: 一、樣本選擇方面 由於問卷係委請在台灣菸酒(股)公司在屏東酒廠、友廠、營業處(所) 相識之同仁協助發放與回收,並未對所有單位進行問卷調查,樣本集中在南 部單位,對中北部單位只有發放竹南啤酒廠同仁,難免造成樣本分佈不均之 情形。 二、時空限制方面 台灣菸酒(股)公司從民國八十四年級開始辦理第一次優惠資遣專案,迄 今經歷十年,組織變革非一蹴而成,本研究施測時組織變革已在進行中,隨 著時間與環境的變化,加入新的影響因素,例如民營化期程定於96年,使得 員工實際反應態度,與剛開始實施組織變革時、甚至於在未來真正民營化時 的反應態度,恐與本研究之結果會有所差距。 三、研究工具方面 本研究所使用的量表皆為定性與主觀性的量表,受測者之填答,多屬個 人主觀態度之資料,在研究結果上,難免產生測量上的誤差以及一般性的變 異。 四、研究結果方面 本研究所呈現的結果應為樣本數較大之基層員工的反應結果,對於少數 高階經營階層並未做進一步之研究驗證。在全面品質管理方面,供應商及眾 多零售商對公司的品質及績效的認知也未做進一步研究驗證。. 5.

(17) 第二章 文獻探討 第一節 組織變革 一、組織變革的定義: Hammer & Champy(1993)定義組織變革是對企業運作流程重新檢視與設計, 以提升組織的經營績效。許士軍(1993)認為由於內、外在環境的改變,不論是否 有利或不利於企業組織,企業都必須為了適應環境的變化而對組織加以改革。為 求人力精簡,強化競爭優勢,購併企業通常都會實施規劃性變革;實施規劃性變 革時,主要是因組織受到外在環境的衝擊以及配合內在各種環境的需求,而計劃 性調整內部若干狀況,便能達到組織「生存」和「發展」的目的(謝安田,1992)。 在組織變革中,不管是表現在結構、人員或科技等方面,都是為了使組織更具高 效率,創造更高的經營成果。不同程度的組織變革,將產生不同程度的抗拒變革 行為。因組織變革關係會對成員心裡產生衝擊,而成員態度也將因此衝擊而產生 變化。所以組織變革若能結合與態度有關之相關性的研究,對於減少因組織變革 所產生的成員抗拒變革行為將有正面助益(張峻源,2001)。 公營事業民營化不僅是組織結構的重大改變,對於人員行為與科技工具之 影響頗為深遠,尤其是人員行為的溝通和支持,是成功與否的重要關鍵(黃昌宏, 1990)。因為組織內的大部分成員相當珍惜既得的利益,當產生變革時,意味將 面對不確定的未來,無法肯定是否掌握先前同樣的資源,亦無法預知在因應新體 制時將花費多少心血,於是產生了不聽話、冷漠、怠工及離職等抗拒行為(Hodge & Johnson,1970)。公營事業民營化,影響之所及,包括公務人員身份的即將終 止、現有工作權是否會喪失、及勞動條件是否會降低等均是顧慮所在(張峻源, 2001)。 二、組織變革的促成原因: 什麼因素會促使企業感到必須進行變革呢?僅就國內外學者的看法,將促. 6.

(18) 使組織變革的因素敘述如下: 陳義勝(1984)認為當一個組織面臨下列情況時,就是組織必須加以變革 的徵兆: (一)企業的主要機能已無效率或不能發揮其真正的作用時; (二)決策的形成過於緩慢,無法把握良好的機會或造成錯誤的決策; (三)有不良的意見溝通時,各主管與其員工之間往往會因不良的意見溝通,造成 許多嚴重的後果; (四)缺少創新時,在產品發展上沒有新觀念,目前在企業機能的執行上沒有新的 或較好的方法出現等等。 Dunphy & Stace(1988)認為企業變革的前因很多,諸如因環境悄悄地變 動、組織悄悄地變動、多角化或購併、因應產業結構的調整、重要技術突破等, 都是促使企業進行組織變革的因素。 戴國良在其所著的組織行為學─從企業觀點出發(2005),同樣也認為外在 環境與內在環境是影響組織進行變革的因素: (一) 外在原因: 1. 市場變化:由於市場上客戶、競爭者及銷售區域之變化,均會使企業組 織面臨改變。 2. 資源變化:企業需要各種資源才能從事營運活動,這些資源包括人力、 金錢、物料、機械、情報等。當這些資源的供應來源、價格、 數量產生變化時,組織也需跟著改變。 3. 科技變化:科技的高度發展,使工廠人力減少,各部門普遍使用電腦操 作,使M化及e化的趨勢日益普及,使得組織體產生改變。 4. 一般社會、政經環境變化:國家與國際社會之政治、法律、貿易、經濟、 人口等產生變化,會促使組織改變。. 7.

(19) (二) 內在原因 包括有領導人改變、各級主管人員的異動、協調的狀況、指揮系統的效 能、權力分配程度、決策的過程等諸多原因之量與質之變化,均連帶使組織 體產生更動。 三、變革壓力的來源 學者Hellriegel認為組織或企業面臨變革行動的壓力,主要來源有五 項: (一) 技術加速改變 21世紀呈現出快速創新與改變的情形,大家都面對著技術快速變化、突破、 升級的重大壓力。 (二) 知識爆炸 現代社會已是一個知識經濟與創新經濟的時代,員工也變成是一個知識型 的員工,由於知識爆炸及進步,帶動無限商機,也使傳統方式面臨著變革 壓力。 (三) 產品生命週期變短 由於技術加速創新以及顧客需求不斷提升,使產品生命週期也加速縮短, 企業也面臨著產品開發能力時間縮短的競爭壓力。 (四) 工作人力本質改變 配合著新一代工作人力本質的改變,企業在組織、人事政策、教育訓練、 工作環境、工具條件等地面對著變革壓力。 (五) 重視工作生活品質 在工作品質上,如何使員工成就感更大、滿足感更高,能夠表現自己。 在生活品質上,如何在煩忙工作中,仍有適度的休閒活動,注意健康狀況, 滿意於家庭親子生活。. 8.

(20) Robbins (2003)提出了六個促使組織變革的因素,說明如下: (一)員工天性上的改變:例如員工文化的多元化、專業人士的增加以及新 進員工技能不足等等。 (二)技術的改變:例如電腦變得更快速更便宜、新式行動通訊設備的推出、 人類基因密碼的辨識等等。 (三)經濟的衝擊:例如網路dot.com的泡沫化、歐幣貶值(2004年變為大幅升 值)、恩隆公司的倒閉等等。 (四)競爭態勢的改變:競爭者全球化、企業的併購、電子商務的成長等等。 (五)社會趨勢的改變:網際網路聊天室的興起、嬰兒潮人口進入退休期、都 市化生活的走向等等。 (六)國際政局的變化:中東地區敵對氣氛的擴大、中國市場的開放、911之 後的恐怖活動等等。. 四、組織變革的目的 學者Hellriegel認為組織有計劃性的變革,主要是為了達成兩大類的目 的: (一) 增加組織的適應力 組織變革的目的之一,是為了增加各部門對外部環境變化的彈性 力、應對力及適應力,使組織在激烈競爭與多變的環境中,仍能保持 優越的競爭力。 (二) 促進組織個人或群體行為的改變 組織要改變策略來應付環境變化,最根本還是應先改變組織的所 有成員不可。當組織個人及群體的思想及行為均獲得必要方向的改變 之後,其他方面才有改變的可能性。. 9.

(21) 五、組織變革的模式: 包含力場分析模式、Lewin 模式、Leavitt 模式、Grejner變革模式、 Kotter變革模式、計劃性變革整合模式及組織改變的管理模式等七種。 (一) 力場分析模式 Lewin 於1945 年發展出一套組織發展技術,稱之為「力場分析 force-field analysis」」。圖2-1 就是以助力改變原有阻礙力量,使其 達成平衡,並能維持現狀,進而達成目標。其關鍵是在於如何界定問題, 從中發展出改革計劃。 現狀. 目摽. 平衡 維. 維 助 力. 持. 阻. 現. 力. 狀. 持 現 狀 力. 力. 量. 量 圖2-1. 力場分析圖. 資料來源:Edgar F. Huse, 1980, Organiation Development and Change, 2 nd ed. St. Paul, West Publishing Co. pp.63。 (二) Lewin 模式: 變革理論之父 Lewin(1947)發展出第一個有關變革過程的理論 平衡模式,變革的過程包括下列三個階段: 1. 解凍階段(unfreezing): 此階段的目的,乃在於引發員工改變的動機,需要一些刺激性的事件 來刺激個人或群體去改變他們原來的態度與消除此舊態度或行為的支持。 2. 行動階段(moving): 10.

(22) 此階段應提供改變對象,以新的行為模式,使之學習這種行為模式。 3. 再凍結階段(refreezing): 此階段係使組織成員學習到新的態度與新行為並強化新的組織狀 態,將新改變凍結完成,使之成為個體之人格,形成有意義的規範、政策 和結構,並使組織穩固在一種新的均衡狀態。 表2-1. Lewin 的三階段變革模式. 階段. 活動內容. 解凍階段. 這個階段的目的是要營造改變的氣氛,引發組織成員改變的動 機,使組織成員能達成一變革的共識。. 變革階段. 實際實施變革的活動,包括分析、設計開發、導入等工作,以 提供新的行為模式為主。. 再解凍階段. 使組織成員在變革階段所學習的新行為模式得到增強作用,將 新行為模式予以穩定。. 資料來源:Lewin, K. Frontier in Group Dynamics, 1947, Human Relations, Jan, pp.5-41。 (三) Leavitt模式: Leavitt 認為變革的途徑可由下列三種變革方式來達成: 1. 結構性改變 (structural change): 係指以改變組織結構及相關權責關係,以求整體績效之增進。可細 分為包括改變部門化基礎、改變工作設計、改變直線與幕僚間之關係。 2. 行為改變(behavioralchange) : 係指試圖改變組織成員之信仰、意圖、思考邏輯、正確理念及做事 態度等方向,希望所有組織成員藉行為改變,而改善工作效率及工作成 果。強調組織成員態度、激勵、價值觀、個人認知及行為上的轉變。 3. 科技性改變(technological change): 11.

(23) 為技術方面之革新,包括新技術、新設備、新生產方法的使用以及 自動化、電腦化的作業流程。. 1、改變部門化設計 李. 2、改變工作設計. 結構性改變. 維. 3、改變直線與幕僚關係設計. 特 組. 行為改變. 織. 1、自動化設備更新. 變 革. 2、數位設備更新. 三. 科技性改變. 途. 3、網路電腦設備更新. 徑. 4、通訊設備更新 圖2-2. Leavitt變革模式. 資料來源:戴國良,組織行為學-從企業觀點出發(初版),五南出版社, 2004,pp.490 (四) Greiner變革模式: 哈佛大學教授 Greiner,在(哈佛評論)刊物中,提出他的組織變革 模式,如圖2-3所示,茲說明如下: 1. 階段一:給高階管理者變革需求之壓力並引發其行動(pressure and arousal) 2. 階段二:對高階管理者進行干擾及介入,並努力使其對工作方向重新定 位(intervention and reorientation)。 3. 階段三:實質問題產生,高階管理者及其以下各階層人員,開始診斷並 分析組織之問題,最後並加以一致認同(diagnosis and recongnition) 4. 階段四:管理階層對問題了解答案,並加以承諾未來即依此來改變 (invention and commitment) 。 12.

(24) 5. 階段五:由初步解答構想,經過實驗並尋求其最後結果(experiment and search)。 6. 階段六:對實驗後之正面肯定結果與以強化,並由組織全員予以接受 (reinforcement and acceptance)。. (階段一) 對高階管 理的壓力. 引發採 取行動. (階段二) 一) 介入與 干擾 (階段三) 一) 對內部問 題之導向. 對問題的 分析診斷. (階段四) 一) 對新答案 之創造. 對特定問 題之認可. (階段五) 一) 對行動 之承諾. 對新答案 之實驗. 尋求 結果. 圖2-3. 成功的組織變革模式. (階段六) 一) 對肯定結 果之強化. 接. 受. 資料來源:戴國良著,組織行為學-從企業觀點出發,初版, 五南出版社、2004,pp.490。 (五) Kotter變革模式: 哈佛教授約翰.柯特(John P.Kotter)在一場演講中,談到領導變 革與開創新局時,以柯特教授多年研究顯示,組織能在迅速變遷的世界中 脫穎而出,通常會經過下述八個步驟: 13.

(25) 1. 嚴肅檢討市場與競爭態勢,找出並商討危機、潛在性危險或重大商機, 以建立更強烈的迫切感。. 2. 建立一支有力的領導團隊來領導變革。 3. 發展願景與研擬達成願景的策略。 4. 傳遞變革願景透過各種可能的管道,不斷傳遞新願景與策略,並藉由 領導團隊的表現選出角色典範。. 5. 授權他人行動、鼓勵具冒險犯難和異於傳統的構想、活動和行動,同 時剷除障礙、改變破壞變革願景的系統或結構。. 6. 創造短程成就,以提振績效。 7. 鞏固成果並推出更多的變革。 8. 把變革予以制度化,以確保領導者和接班人選的培養。. (六) 計劃性變革整合模式: Bullock & Batten(1989)二人提出「計劃性變革整合模式」認. 為計劃性變革可分為下列四個階段,如圖 2-4 所示(Cummings, Thomas & Huse,1989): 1.探索階段(exploration phase):由需要的察覺、蒐集資料及訂立 契約等三者構成一組變革的循環過程。 2.計劃階段(planning phase):由診斷、設計及決定等三者構成一 組變革的循環過程。 3.行動階段(action phase):由執行及評估等二者構成一組變革的 循環過程。 4.整合過程(integration phase):由鞏固、擴張及更新等三者構成 一組變革的循環過程。. 14.

(26) 探索階段. 計畫階段. 需要的察覺. 蒐集資料. 診斷. 設計. 訂立契約. 決定. 整合階段. 行動階段. 鞏固. 執行. 評估. 擴張. 創新. 圖2-4. 計劃性變革整合模式 資料來源:Cummings, Thomas G. & Huse, Edgar F. Huse, 1989, Organiation. Development and Change, 2 nd ed, St. Paul: West Publishing Co, pp.53。. (七) 組織改變的管理模式: Donnely,et al(1975)提出「組織改變的管理模式」,此模式之背 後(為出現者)為組織的外在環境。不斷的對該組織造成各種衝擊。而管理者 必須將得自本身控制系統及其他來源資訊加以整理和分析,以了解各種改變 力量及本身之道。如圖2-5 所示,共包含八個步驟(許士軍,1993): 1.促進改變力量:包括外在及內在力量。 2.發掘改變需要。 15.

(27) 3.問題診斷。 4.辨認改變方法及策略。 5.分析限制條件。 6.選擇改變之方法及策略。 7.實施改變計劃。 8.檢討計劃。 促進. 發掘. 問題. 辨認改變之方. 改變. 促進. 診斷. 法及策略. 檢討. 實施. 選擇方法. 分析限制. 計劃. 改變. 及策略. 條件. 圖2-5. 組織改革的管理模式. 資料來源:許士軍,管理學,台北,東華書局,1993,PP.426。 六、變革抗拒: Zaltman & Duncan(1977)認為所謂變革抗拒是指組織成員在面對改變現 狀的壓力時,極力維持現狀的行為(孫本初,1984)。企業在進行變革時,組織成 員常會因所處環境的變動或是不了解變革的目的而產生抗拒的行為,以至於影響 變革的成效,故企業應降低或避免員工抗拒情形之發生(陳崇安,2002)。 員工對組織變革產生抗拒,各學者分析探究其原因,分述如下: Hodge & Johnson(1970)認為組織在面臨下列狀況下,最易產生變革抗 拒的現象: 1.變革將使個人地位有降低的可能性時。 2.變革引起恐懼時。 3.變革影響工作內容時。. 16.

(28) 4.變革降低個人權威或工作機會時。 5.變革改變工作規則時。 6.變革改變團體關係時。 7.變革時未向員工解釋,而員工亦未參與變革計劃時。 Watson(1973)認為組織成員在人格方面抗拒變革的因素包括: 1.有機體內部的自然平衡:人類的心理和生理會很容易處於現狀滿足的狀態。 2.習慣:習慣會使人們不願嘗試新的改變。 3.優先性:第一次處理某些情況的方式成功時,該方式會被當作永久性模式來解 決類似的問題,而不會再有所創新。 4.選擇性的認知和記憶:每個人會以自己建立的態度,來分析其他的問題。 5.依賴:是一種模仿而不願創新的行為模式。 6.無力感之幻想:認為自己無力去推動變革目標。 7.超自我:將社會的控制內化至心中,因而對其信仰有所阻礙的變革產生抗拒。 8.不信任自我:不信任自己的衝動態度,因而打消了變革的念頭和決心。 9.不安全感與退縮:對於未來不確定性的疑慮造成裹足不前。 10.剝奪與焦慮:面臨變革感受到生存權的威脅時,往往會產生恐懼。 Daft & Steers(1986)認為抗拒變革的原因如下: 1.自我利益受損:通常員工會以個人和工作群體的目標為主,而不考慮組織整體 目標。故在變革威脅到其經濟、地位、權力、尊嚴等利益時,便會產生抗拒。 2.不確定性:變革的遠景通常充滿不確定性,尤其對變革的結果感到未知的恐懼 時,則員工容易產生焦慮與不安。 3.缺乏了解與信任:員工不了解變革的目的,則將產生不信任。故充分的了解與 信任可以促進變革的進行。 4.成員間有不同的知覺與目標:組織內各部門人員的目標價值和工作任務是不相. 17.

(29) 同的,故對變革所帶來的影響會有不同的認知和利害關係。 5.社會人際的干擾:變革所帶來的社會人際干擾是不容易察覺,卻是非常具有影 響力,員工的社會需求對抗拒變革是相當有份量的。 Robbins(李茂興譯,1992):認為變革抗拒有下列三個原因: 1.不確定性。 2.擔心個人損失。 3.變革不符合組織的最佳利益 Robbins(1993)認為個人對變革會產生抗拒的原因是 1.習慣:人們常用習慣的反對模式來應付複雜的生活。故當人們面臨變革時,採 用習慣的反應而產生抗拒。 2.安全感:人們對安全感有高度的需求,而變革會影響安全的需求。 3.經濟收入:害怕無法勝任新工作或新規則,而降低原有的收入水準。 4.害怕面對未知性:對變革後的情況無法預期,更無法掌握。 5.選擇資訊過程偏差:人們選擇資訊過程中會有意篩選掉與認知不同資料。 七、組織變革的構面: 組織變革所應包含的構面,從Hammer(1993)所提出的企業系統鑽石圖,如圖 2-6,可以看出一個組織變革活動應包含:作業程序的構面、工作與組織架構的構 面、日常管理與評估系統的構面以及人員與組織文化的構面。從Hammer 的企業 系統鑽石圖中,我們可發現組織變革活動不是單純的進行表面的程序改善,而是 必須深入至企業的組織層次之中。在企業系統鑽石圖中,位於頂點的作業程序, 決定了工作和組織架構的型態,此意謂著執行工作的方式,會支配工作的本質與 員工組成的型態。同樣的,工作和組織架構的型態則會影響到管理與評估系統的 建立,而決定員工績效的管理系統則是形成員工信仰和價值觀的主要力量。最終 的作業程序績效,則完全依賴組織內普遍的價值觀和信仰做後盾(陳林政,1997)。. 18.

(30) 作業程序. 工作與組織架構. 價值觀與信仰. 管理與評估系統. 圖2-6. 企業系統鑽石圖. 資料來源:楊幼蘭譯,改造企業-再生策略的藍本(初版),台北,牛頓,1994, pp.116,Hammer & Champy, 1993, Reengineering The Corporation: A Manifesto For Business Revolution。. 何昭芬(1995):對於台灣葛蘭素大藥廠進行的「管理變革」(Managing Change) 是一種全面性、整體性的改造活動,對企業變革活動的構面及層次之定義,如圖 2-7 所示。. 第一層………………………………… 策略性遠景. 第二層…………………….. 第三層…………. 作業程序. 組織結構. 人力資源. 文化行為. 資訊科技. 圖2-7 管理變革六要素 資料來源:何昭芬,台灣葛蘭素成功改造的例證,高春湄,管理變革,中 衛簡訊,114 期,1995,pp.38-42。. 19.

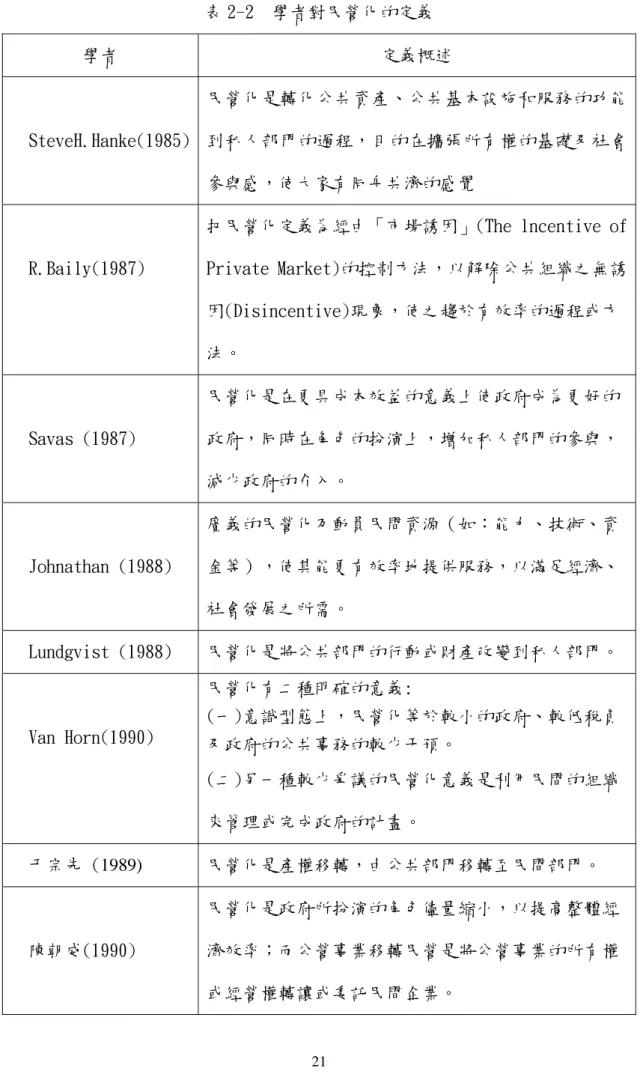

(31) 高春湄(1995)指出:一個組織變革所包含的構面應有六個,首先企業必須 要制定一個策略性的遠景,以作為組織運作之指引,其次根據這個策略性遠景重 新調整組織架構及日常運作的作業程序,使其能發揮團隊效率,最後再將組織營 造成一個具有活力、學習、成長的環境,這個目標的達成有賴於組織塑造一個獨 特的企業文化,同時配合人力資源計劃及資訊科技之應用。 張峻源 (2001):對於中國信託局員工在面臨金融合併的情形下,以員工對 合併效益、合併適應及溝通與權益等所表示之看法及認同的程度作為探討組織變 革態度的三個構面。本研究即是參酌張峻源 (2001)對組織變革態度量表設計而 成。. 八、民營化 (一) 民營化的定義 民營化(Privatization)一辭,係Robert Poole於 1976年首次於美國所創 用,意指政府部門降低持有生產工具的比例,即把原有政府所事的某些業務或功 能活動,轉由民間來從事經營〈王清泉,2004〉。 行政院經濟建設委員會對民營化的定義:「民營化是指在各類公共活動及資 產所有權上,政府角色之縮減,而私部門角色之增加,泛指一切原由政府部門提 供的公共服務或資產,移由私部門提供或擁有的一種行為;因之,資產移轉、解 制、公共服務簽約外包,以及使用者付費與公共基金償付私部門服務等都屬之(經 建會,2000)。 許志義(1999)認為民營化是將公營事業所有權或經營權轉移民間,使得發揮 企業家精神.提高效率。. 茲將各學者對民營化的定義陳述如表2-2:. 20.

(32) 表 2-2. 學者對民營化的定義. 學者. 定義概述 民營化是轉化公共資產、公共基本設施和服務的功能. SteveH.Hanke(1985) 到私人部門的過程,目的在擴張所有權的基礎及社會 參與感,使大家有同舟共濟的感覺 把民營化定義為經由「市場誘因」(The lncentive of R.Baily(1987). Private Market)的控制方法,以解除公共組織之無誘 因(Disincentive)現象,使之趨於有效率的過程或方 法。 民營化是在更具成本效益的意義上使政府成為更好的. Savas (1987). 政府,同時在角色的扮演上,增加私人部門的參與, 減少政府的介入。 廣義的民營化乃動員民間資源(如:能力、技術、資. Johnathan (1988). 金等),使其能更有效率地提供服務,以滿足經濟、 社會發展之所需。. Lundgvist (1988). 民營化是將公共部門的行動或財產改變到私人部門。 民營化有二種明確的意義: (一)意識型態上,民營化等於較小的政府、較低稅負. Van Horn(1990). 及政府的公共事務的較少干預。 (二)另一種較少爭議的民營化意義是利用民間的組織 來管理或完成政府的計畫。. 于宗先 (1989). 民營化是產權移轉,由公共部門移轉至民間部門。 民營化是政府所扮演的角色儘量縮小,以提高整體經. 陳朝威(1990). 濟效率;而公營事業移轉民營是將公營事業的所有權 或經營權轉讓或委託民間企業。. 21.

(33) 續 表2-2 學者. 定義概述 指在各類公共服務活動及資產所有權方面,縮減政府 的角色,而增加私部門的角色,即政府減少直接涉入. 吳定(1998). 生產及提供財貨與服務,轉而強化政策能力(規劃、監 督、評估),以增加社會中私有機制的發展,進而提昇 民眾所接受的服務,滿足公眾的需求。。. 資料來源:本研究整理. (二) 民營化目的: 民營化為把原有政府所事的某些業務或功能活動,轉由民間來從事經 營。從另外一角度來看民營化,指政府部門的責任移轉給民間,期望藉民營市場 的競爭、淘汰等功能來改善公營的服務,通常民營化預期帶來的好處,包含生產 數量的增加、產品品質改善、單位成本的下降、就業的增加、長期的成長機會和 新料技的創新與開發,提昇工作效率及績效〈王清泉,2004〉。 (三) 公營事業潛在的經營危機 公營事業本身的缺失,亦是推行民營化運動的原困。許多學者研究發 現,公營事業存在有許多缺失,如劉家源(1998)將公營事業缺點歸納如下: (1)員工欠缺憂患意識:公營事業的員工大部分具有公務員身分,常有鐵飯碗及吃 大鍋飯心態。 (2)管理機關過於保守:公營事業受到法令規章的層層束縛,預算、審計、人事等 都有固定的程序與嚴格的法令規章需要遵循;機關整體的管理所呈現的是比 較呆板,注重程序,注重個人責任而形成保守心態,與企業體的管理所呈現 的有所不同。 (3)組織無彈性:公營事業一般均設有人事處、會計處、財務處、企割處、業務處 22.

(34) 等單位,是典型的官僚組織,十分缺乏彈性。 林珠燕(200l) 更提出公營事業員工年齡普遍老化、企業文化守舊根深 蒂固,無法跟隨時代腳步邁進及創新,致事業往往無法突破經營窘境。 國內外學者針對公營事業績效探討,認為我國公營事業之人事、會計、 預算、採購均須依照政府各項法令規定辦理,採購方面受「審計法」、「採購法」, 人事受「公務人員任用法」、「公務人員考績法」,在財務功能上受「預算法」 之限制等,作業較無彈性,商機更難掌握,與民間企業相較,時有綁手綁腳之感, 許多公營事業常須執行政府政策而犧牲效益,以致績效不彰,企業經營目標不明 確,不但很難應付瞬息萬變的環境,組織內部亦缺乏彈性及活力,屢為各界所批 評。 (司徒達賢,民79;翁嘉禧,民82;Savas,1987)。 九、人口統計變項與抗拒變革關係 陳同柏(1986)整理國內、國外學者的看法如表2-3。一般而言,年老者、 資深者、教育程度較低者,及女性無權力之基層員工對組織變革之抗拒較大。 表2-3. 人口統計變項與抗拒變革之關係. 學者. 人口統計變項與抗拒變革之關係. Maier. 團體成員接受變革程度之高低,與其權力範圍大小成正比。權力. (1995) 範圍大者,接受變革的程度高;權力範圍小者,則易抗拒變革。 Trumbo (1961) Kirton &. 教育程度較低者對變革的抗拒力較強,而女性的抗拒者亦相對地 佔較高的比率。 資深人員對於變革的態度比較保守,其對變革所表現出的抗拒力. Mulligan (1973). 也較強。. 姜占魁. 年老者抗拒變革的力量較強,年輕者抗拒的力量則較弱。. (1985) 資料來源:陳同柏,組織變革中員工態度之研究-以中油公司民營化變革為例, 中興大學企業管理研究所論文,1996。 23.

(35) Covin,Sightler,Kolenko & Tudor(l996)對一大型製造公司合併後員工 滿意度調查。此研究分別針對購併公司(acquiring firm)和被購併公司 (acquired firm)員工計2,845 人在購併後態度之研究。研究發現一個人對合併 滿意和一些態度性和人口統計變數有關,包括:對主管滿意、未來生涯滿意、組 織認同、與高階主管溝通、對購併公司使命說明(mission statement)同意度、 離職傾向和工會狀況等。主要推論為(1)購併公司和被購併公司員工在合併後滿 意態度上有顯著差異。被購併公司員工滿意較購併公司員工低,這可能是由於喪 失權力及重要資訊決策權等因素。(2)員工個人特徵不同對合併態度有顯著差 異。若有高工作流動性(job mobility),如:高教育水準、離退休時間越長、不 同公司工作經驗越多對合併較持贊同態度。 張峻源 (2002)針對人口統計變項與變革態度研究結顯示,肯定合併效 益方面,年輕大於年長,女性大於男性,未婚大於已婚;對於合併後適應性方面, 年輕大於年長,辦事員襄理級以上,未婚大於已婚,年資:6-10 年大於21-30 年,業務部門大於管理部門;合併員工溝通與權益保障方面,女性大於男性,未 婚大於已婚,年資:6-10 年21-30 年,辦事員大於襄理級以上,業務部門大於 管理部門。 十、組織變革與組織經營績效的關係: 在國內、外相關的學術研究中較少探討關於組織變革態度對組織經營績 效之影響。而在企業營運發展的過程當中,雖然其經營績效之好壞,未必會與員 工抗拒變革的態度有直接的因果關係。但是若企業在實施變革以提升經營績效的 過程中,處處遭受到員工龐大的抗拒壓力而影響到變革成效時,勢必也將會影響 該企業的經營績效。故本研究希望針對組織變革態度與組織經營績效彼此間的關 聯性進行探討。 Leavitt(1976)認為組織變革可以藉由組織架構、組織成員的行為及技. 24.

(36) 術、工具等不同方面進行。Webber(1979)則指出組織變革為改變組織的策略、結 構或是改變組織成員的態度、行為來提高組織的經營績效。Recardo(1991) 對組 織組織變革的看法是組織為改變成員的行為所進行的願景與規劃與執行。另外, Hammer & Champy(1993)認為所謂組織變革是對企業運作流程重新檢視與設計, 以提升組織的經營績效。Hellrigel & Slocum(1994)也認為組織變革包括兩項關 聯性目標:(一)使組織能夠適應外在環境的變動。(二)改變組織內成員的行為態 度。由上述各學者之研究可知,企業在進行變革時,組織成員常會因所處環境的 變動或是不了解變革的目的而產生抗拒的行為,以至於影響變革的成效,進而影 響了組織經營績效。. 25.

(37) 第二節 全面品質管理 全面品質管理原本是一種以品質為對象的管理哲學,品質的定義範圍不只 是狹義的產品品質。廣義的品質包括全公司工作人員的品質,裝備及工具的品 質,原料的品質,顧客的品質及供應商的品質等。全面品質管理主要管理的對 象簡言之涵蓋:人的品質、事的品質、物的品質。(簡聰海,1999) 一、品質之定義 依不同角度來探討品質(Quality)所得之定義,將會有所差異,但其基本 精神是類似的,整理各學者專家對品質定義如表2-4。 表2-4. 學者對品質的定義. 學者專家或機關團體 Juran(1951). 定義概述 品質就是適用(Fitness for use),以顧客的立 場,就是「使顧客滿意的產品機能及特性」。. Feigenbaum(1961). 品質係產品在市場、工程、製造及維護上的綜合 特性透過其作用可滿足顧客的需求及期望。 產品的性能偏離設定的目標值時,就認為品質變. 田口玄一博士(1972). 差了。以機能變化對社會造成的損失來衡量一個 產品的品質。. 石川馨(1976). 品質是「一種能使消費者滿足並樂意購買的特 質」。. Crosby(1979). 品質就是與規格一致(conformance to requirement),品質就是功能符合要求。. Deming(1982). 品質應著重在顧客現在及未來之需求。. Davis(1994). 品質係與產品、服務、人員、過程及環境有關的 動態環境,企圖達成或超越顧客期待。. 經濟部中央標準局. 品質為產品或服務的總合性特徵與特性,此種總 合性特徵與特性使得產品或服務,具有滿足客戶 明定的和潛在的需求的能力。. 國際標準組織. 品質係指一項產品或服務之特徵與特性之整體. (International Standard 性,滿足其所規定或隱含需求之能力。 Organization, ISO) 資料來源:1.徐世輝,全面品質管理,華泰文化事業公司,1999。 2.本研究整理。 26.

(38) 二、全面品質管理(TQM)之定義 全面品質管理(Total Quality Management,TQM)被定義成是ㄧ種哲學,是一 種提高傳統商業績效的方法,也是ㄧ種表示持續改善組織基礎的原則 (徐世輝, 全面品質管理,1999,p2) 。對於TQM 的定義,許多學者和文獻各有不同的解釋, 整理如表2-5,其中Wilkinson et al.(1993)對全面品質管理(TQM)的定義最 簡單扼要: Total = participation of everyone Quality = meeting customer requirements exactly Management = enabling condition for total quality 表2-5. 學者對全面品質管理的定義. 學者. 定義概述 全面品質管制是將一組織內各部門的品. Fegenbaum(1961). 質發展、維持與改進等各項努力綜合起 來,使得產品與服務能在最經濟的水準 上,讓顧客完全滿意的一種制度。。. Deming(1982, 1986)、Feigenbaum (1983)及Ishikawa(1979). TQM 與供應商、顧客及社會間存著互動 關係 全面品質管理就是改善企業文化及加強. Persico(1989). 各部門全員參與,並經由過程改善小組 及促成者的有效運作,持續改善品質以 達成組織的既定目標 TQM 是顧客導向的管理方法,強調有效 運用人力資源、應用數量方法,從不斷. 1991 年美國國防部. 改進過程著眼,以提昇產品與服務品質 (黃俊祥,2000)。. Lee,et.al(1992). 全面品質管理是一組織策略,伴隨各類 技術以產生高品質的產品或對顧客服務 全面品質管理屬於一種經營管理的方 式,欲經由產品、服務、人員、過程及 環境等各項品質的永續改善,創造組織 的最大競爭力。. Davis(1994). 27.

(39) 續 表2-5 學者. 定義概述 TQM 的實施不是勉強使用各種工具(如 SPC)去達到最小化而已,而是必須將零. Youssef & Zairi (1995). 缺點當成明確目標,以降低成本、達到 顧客滿意為目的 全面品質管理是經由全員參與來完成全 Dahl,et.al(1995) 面品質;全面品質管理是任何組織執行 長期計畫的管理過程。 TQM 是組織全面性的管理方式,以滿足 Jeffries(1996) 顧客的需求和持續改善組織各方面的活 動。 TQM 是一種管理哲學. Montes(2003). 全面品質管理是透過事先審慎安排與設 計,使所有部門、人員無時無刻致力於. 吳清山(1998). 品質的改進,以持續滿足消費者之需求 TQM 是一種管理組織中所有階層的方 式,從上到下全面動員,對組織的工作 孫本初(1998). 過程進行持續性的改善(continuous improvement),以追求民眾的全面性滿 意。 全面品質管理基本精神在於「運用企業 各部門每一份子的力量,共同達到以最. 邱毅 & 謝京叡(1992). 低成本,確保品質的目標」。 資料來源:本研究整理. 28.

(40) 三、全面品質管理(TQM)之代表人物及其論點 推動全面品質管理運動主要代表人物有戴明、朱蘭、寇勞斯比、費根堡、 石川馨等人。本研究有系統的介紹其對品質的定義、主要的理論及貢獻。 表2-6 學者. 全面品質管理代表人物及其論點 主要理論. 1. 十四點原則(fourteen points) Deming (1982、1986). 對全面品質管理的貢獻 發展出「健全知識系統」 的理論,並主張透過. 2. 七大致命傷(Seven deadly). PDCA 循環從事品質的. 3. 十六障礙(Sixteen. 改善(劉漢容,1995;. obstacles). Sallis,1993). 4. 新趨勢(new climate) 5. 健全知識系統(System of profound knowledge) 朱蘭三部曲(Juran Trilogy):. 朱蘭三部曲延伸出其品 質進展三大步驟與品質. 品質管理須採行品質規劃 (Quality Planning)、品質改善 (Quality Improvement)、 品質 Juran(1986). 控制(Quality Control)等三個 管理程序,合稱「裘蘭三部曲」 (Juran,J.M.(1986). The quality trilogy, Quality. 改善十大步驟,不僅強 調高階管理層級對全面 品管的重要與影響,也 首創利用巴瑞多圖分析 從事品質改善(劉漢 容,1995). progress, 9(8), pp.19-24)。. Crosby(1979). 1.品質管理策略: 1.極力倡導零缺點的品 (1)產生共識(2)健全系統 質,”零缺點”就是 (3)建立溝通管道(4)實際執行 一開始就把事情做對 (5)確定管理策略。 與”符合要求”。(簡 2.品質改善的十四步驟: 聰海,1999) (1)管理階層的承諾(2)成立品 2.建立「沒有品質問題」 質管理小組(3)設定標準(4)品 的觀念,認為管理不 質成本(5)品質知覺(6)修正行 當才有品質問題。(簡 動(7)零缺點計畫(8)員工教育 聰海,1999) 訓練(9)實施零缺點日(10)設 3.提出品質改善的十四 定目標(11)排除造出錯誤的因素 步驟 (12)選出品質改善的榜樣(13) 品質管理委員會(14)週而復始的 運作。 29.

(41) 續 表2-6 學者. 主要理論. 對全面品質管理的貢獻. 從品管組織、品質成本、及品質 1.首創全面品質管制理 系統三方面分析全面品質控制 念,並將之擴展整個生 產過程,從產品研發、市 場銷售到售後服務(劉. Feigenhaum(1983). 漢容,1995)。 2.他比任何大師更強調 品質系統的建構與管 理。 於1972 年提出「全公司品質控 發展出品管圈,而為TQM 制」(Company-Wide Quality. 石川馨(1972). 的團隊工作之雛形,正. Control , CWQC)一詞,認為CWQC 式使用CWQC一詞,強調 是追求產品品質、服務品質、工 顧客導向。 作品質的全面性經營理念。 TQM 六項特質:1.組織文化。2.. Westbrook(1993). 顧客導向。3.團隊。4.解決問 題。5.持續改善。6.衡量。 (Westbrook, 1993). 資料來源:1. 潘明聰,臺北市立醫療機構服務品質提昇之研究-全面品質管理 (TQM)的應用分析,中國文化大學政治研究所碩士論文,pp.29-33 2. 本研究整理. 四、全面品質管理(TQM)之關鍵因素 對於個別產業,因其競爭策略與經營環境不同,故其全面品質管理之關鍵因 素(critical factor)之定義亦有所差異。但基本上全面品質管理關鍵因素乃 指對企業推展全面品質活動時,有顯著影響且必須為企業特別注意的活動、條 件。許多學者皆曾在TQM 關鍵因素構面(critical factors/ dimensions/ constructs)之建立上做過研究,由於TQM 涵蓋了廣大的規範性、概念性或實務 性的文獻研究,本章節以學者探討TQM 整體架構之實證研究文獻為主。. 30.

(42) 早期文獻中雖然提出某些品質管裡的關鍵因素(例:Top management leadership for quality、supply quality management、process management、 employee training and employee involvement in quality 等),並認為作好 上述關鍵因素的管理即可帶來品質績效,且終將反應在財務績效上。但是卻缺乏 相關的研究能系統化的綜合這些文獻所提出的各種關鍵因素,更沒有操作型的量 測可以實證這些關鍵因素(Saraph,1989),直到Saraph(1989)提出以量化表格的 實證研究方法驗證TQM 的8個關鍵因素後,才給後續的研究帶來了新方向 Sila,2002),也帶動了10 幾年來TQM 實證研究的風潮。 表2-7 學者. TQM 的重要構面彙整. TQM 關鍵因素構面(critical factors/ dimensions/ constructs) 1.高階管理者的角色。2.品管部門的角色。3.訓練。. Saraph et al.(1989). 4.產品/勞務設計。5.供應商的品質管理。6.製程管 理。7.品質資料與報表。8.員工關係。 1.高階管理者的支持。2.品質資訊。3.製程管理。. Flynn et al.(1994). 4.產品設計。5.員工管理。6.供應商參與。7.顧客 參與。8.員工參與。 1.管理階層的承諾。2.採用TQM哲學。3.加強與顧客. Powell(1995). 的關係。4.加強與供應商的關係。5.標竿。6.訓練。 7.開放式組織。8.員工授權。9.零缺點習慣。10. 彈性製造。11.製程改善。12.量測品質資料。. Madu et al.(1995). 1. 消費者滿意度。2. 員工滿意度。3.員工的服務 品質。. 31.

(43) 續 表2-7 學者. TQM關鍵因素構面(critical factors/ dimensions/ constructs) 1.高階管理者的認知。2.重視顧客。3.供應商品質 管理。4.設計品質管理。5.標竿。6.統計製程管制. Ahire et al.(1996) (SPC)的使用。7.內部品質資訊的使用。8. 員工 賦權(employee empowerment)。9.員工參與。10. 員工訓練。11.產品品質。12.供應商績效。 1.人員與顧客管理。2.供應商之互動關係。3.品質 Black & Porter 改善之資訊溝通。4.顧客滿意導向。5.外部介面管 (1996) 理。6.策略面之品質管理。7.團隊協助。8.作業品 質計畫。9.品質改善量測系統。10.企業品質文化。 1.管理者的支持。2. 資料的使用。3.供應商。4. Zeitz et al.(1997) 員工建議。5.管理與監督(supervision)。6.持續 改善。7.顧客導向。 Kuei et al.(1997). 採用Saraph et al.之全面品質管理構面. 1.管理者對品質的承諾。2.在品質管理中使用績效 Tan et al. (1999). 相關資料。3.運用品質相關訓練。4.品管部門之參 與。5.作業性品質活動。6.管理之社會責任。7.責 任之授權。. Terziovski(1999). 1.領導統馭。2.人員管理。3.顧客專注。4.資料分 析。5.流程改善。6.策略及品質計畫。. 32.

(44) 續 表2-7 學者. TQM關鍵因素構面(critical factors/ dimensions/ constructs) 1.高階管理者的支持。2.品質的衡量與標竿學習。. Motwani(2001) 3.製程管理。4.產品設計。5.員工訓練與賦權。6. 供應商品質管理。7.顧客參與與顧客滿意。 (一)soft TQM:1.工作承諾。2.分享願景。3.客戶 專注。4.團隊學習。5.人員訓練。 Rahman & Bullock(2005) 6.合作關係。 (二)Hard TQM:1.資訊科技。2.Just-in-time原則。 3.技術運用。4.持續改進。 資料來源: 1.余佩佩,全面品質管理、供應商選擇、供應商參與、資訊運籌管理與組織績效 關係之研究—台灣、香港之比較分析,成功大學工業管理研究所碩士論文, 2002,pp.13-14。 2.本研究整理. 五、全面品質管理(TQM)與組織績效的關係 除了探討TQM關鍵因素等的古典TQM量表研究之外,學者開始重視TQM和組織 績效的關係,這也是近年TQM研究的發展趨勢(Sila,2002)。 本節要探討一些主要的TQM與組織績效的關係實證研究: Bemowski & Stratton(1995),針對MBNQA所定的標準是否可行做研究,隨意 取樣3000個人,回收率28%。研究顯示MBNQA所定的關鍵因素對績效的影響超過原 先所預期的效果,但研究僅限於如何去達到企業的目的,並未針對MBNQA關鍵因 素與組織績效之間的聯結關係做探討。 Helton(1995)嘗試著說明成功採用MBNQA標準做好品質管理的企業在投資報. 33.

數據

相關文件

Because the influence of organizational citizenship behavior on job evaluation is not often investigated in the filed of human resource management and organizational behavior,

“Does perceived organizational support mediate the relationship between procedural justice and organizational citizenship behavior”. Academy of Management

The Effect of Work Motivation on Job Satisfaction, Individual Performance and Organizational Citizenship Behavior:The Moderate Effect of Organizational Culture 頁數:60

[r]

By clarifying the relationship between IA and the associated indexes as well as the association between IA and the business operating performance, the proposed CICEM

Subsequently, the relationship study about quality management culture, quality consciousness, service behavior and two type performances (subjective performance and relative

The present study explores the relationship between organizational reward system, job satisfaction, organizational citizenship behavior (OCB) and organizational performance to

就「通路效益(Channel Performance)」而言,學者 Stern 在 1971 認為組 織間的管理一旦達成,就能達到有效的通路效益,並且能將資源有效地配置 給所有的通路成員;Robicheaux and