國立臺東大學公共與文化事務學系 碩士在職專班碩士論文

指導教授:劉麗娟 博士

從類比到數位:有線電視經營轉型過程 收視戶的期待與落差

From analog to digital: Expectation and disappointment of viewers under cable

TV transformation

研究生:陳怡秀 撰

中華民國一○六年七月

謝誌

進入研究所學習是一直是心中的願望,能夠獲得再次回歸校園進 修機會,所以讓我格外的珍惜這樣的緣份及研究生涯的時光。光陰如 白駒過隙,為輾轉於校園及工作的忙碌生活上句點,雖感不捨,但也 終於圓了夢想。牧羊少年奇幻之旅中有句話:當你真心渴望某件事,

整個宇宙都會聯合起來幫助你完成。因此我相信只要懷抱夢想,勇於 面對挑戰,夢想就得以實現。

研究所期間承蒙師長的照顧傾囊相授,以及透過與同學間的相互 合作,彼此砥礪,讓我的視野拓展且不斷的進步。衷心感謝劉麗娟博 士一路用心的指導及鼔勵,扮演著良師益友及心靈導師的多重角色,

讓學生的論文可以順利完成。此外,非常謝謝口試委員柯志昌博士和 諸葛俊博士不辭辛勞,提供了許多寶貴的意見,讓我的論文更臻於完 善。

兩年研究生活,要感謝同窗好友的甘苦與共,謝謝瑞成的協助,

撰寫論文時並肩作戰,讓我的論文得以一步一腳印的往前邁進,還有 課業合作過的夥伴博陽、祐郡、忠遜、櫪允、禹帆、慶偉、美娟、美 瑤、財發、文傑等,另外也謝謝彥文、毓雯、訪柔、勇志、冠洲及班 上的其他同學們為我的研究生涯增添許多樂趣。其次,感謝職場的長 官及同仁的鼔勵與支持,亦特別感謝已退役的優秀替代役男盧穎協助 翻譯。最後,要謝謝家人做我最堅強的後盾,讓我沒有後顧之憂的勇 往直前,怡伶謝謝妳的陪伴支持,火盛爸、碧雲媽,這是給你們的小 小回饋,我做到了!

陳怡秀 謹誌於

臺東大學公共與文化事務學系碩士在職專班

中華民國一○六年七月

i

從類比到數位:有線電視經營轉型過程 收視戶的期待與落差

作者:陳怡秀

國立臺東大學公共與文化事務學系碩士在職專班

摘要

數位化浪潮正襲捲全球電視產業,臺灣自 2012 年 6 月 30 日由國 家通訊傳播委員會(National Communications Commission,簡稱 NCC)

推動無線電視全面數位化後,截至 2015 年底全臺有線電視數位服務普 及率已達 89.85%。然反觀臺東縣有線電視數位服務普及率僅 15.57%,

在類比轉換數位經營轉型的轉捩點,有線電視業者是否能滿足收視戶 期待,持續保有經營優勢,益顯得重要。

本研究以質性研究描繪業者經營概況,並以 PZB 服務品質模式為 工具,檢視數位化後的有線電視收視戶對業者服務的期望認知重要度 與實際感受到的滿意度間之差距,運用重要度-滿意度模式(IS-Model) 衡量,針對有待改善的服務項目,找出改善優先順序。因此,本研究 以臺東縣轄內數位有線電視收視戶為對象,採配額抽樣調查,發放 1,200 分問卷,有效問卷 1,072 份,以 SPSS 22.0 專業軟體研究分析。

本研究結果顯示:一、不同人口背景收視戶對於各個構面服務品質的 預期認知重要度與實際感受到的滿意度皆有顯著差異。二、收視戶對 於整體服務品質期望認知重要度與實際感受到的滿意度有顯著差異。

三、改善順序前三名依序為「收費價格」、「遇突發性斷訊能即時主動 告知客戶」、「收訊品質穩定度」等服務品質項目,以上作為系統經營 者策進作為及政府在年度費率審議之參考。

關鍵詞: PZB 模式、數位有線電視、服務品質、滿意度、臺東縣

ii

iii

From analog to digital: Expectation and disappointment of viewers under cable TV transformation

Author: Yi-Hsiu Chen Abstract

A tide of cable TV digitalization is surging through TV industries around the world, without a doubt, Taiwan is not an exception. Ever since National Communications Commission (NCC, the authority regulating telecommunications and broadcasting services in Taiwan) started to promote cable TV digitalization in Taiwan from June 30

th2012, digital TV had become available to 89.85% of cable TV viewers in the end of 2015.

However, despite NCC’s effort, in Taitung County, one of Taiwan’s more remote county, the popularity rate of digital TV is merely 15.57%. From such a difference, we could know that at the tipping point of cable TV transforming to digital ones, it’s just become even more important for these cable TV services companies to satisfy their users while trying to maintain their operational advantages at the same time.

In this study, I use qualitative research method to describe current operational conditions of cable TV companies, and then using PZB service quality model to analyze the difference between cable TV viewers’

expectation and their actual degree of satisfaction toward certain services.

In the end, based on such difference, I intend to find out the services

needed to improved and their respective improvement priority by using IS

Model (Importance-Performance Analysis). In order to reach my goal, I

distribute questionnaires to 1,200 digital TV viewers in Taitung County by

quota sampling, and then using professional statistics analysis software

iv

SPSS 22.0 to analyze the 1,072 effective questionnaires retrieved.

Result of the study shows that:

1. No matter it is viewers’ expectation or actual degree of satisfaction toward five dimensions of services mentioned in the PZB model, they usually varies substantially when the viewers are from different

demographic background.

2. In general, viewers feel there is a substantial discrepancy between their expectation and actual degree of satisfaction toward the services

delivered.

3. From a high to low sequence, the three services with highest improvement priority are “pricing of services”, “inform customers

proactively while encountering sudden disconnection of digital signals” , and “stability issue of digital signals” respectively. For sure, it would be my pleasure if cable TV companies and relevant government bureaus could refer to what mentioned above and try to either enhance the

service quality or reconsidering the pricing of annual digital TV services.

Keywords: PZB model, Digital cable TV, Service quality, Degree of

satisfaction, Taitung County

v

目錄

摘要 ... i

Abstract ... iii

目錄 ... v

表目錄 ... vi

圖目錄 ... ix

第一章 緒論 ... 1

第一節 研究背景與動機 ... 1

第二節 研究問題與目的 ... 2

第三節 研究方法概述 ... 4

第四節 名詞解釋 ... 6

第二章 文獻探討 ... 7

第一節 從類比到數位有線電視發展及沿革 ... 7

第二節 新興視訊帄臺發展對數位有線電視的衝擊 ... 18

第三節 收視戶的期待與落差之衡量 ... 23

第三章 研究方法 ... 43

第一節 質性研究 ... 43

第二節 量化研究 ... 44

第四章 研究結果與分析 ... 51

第一節 質性訪談研究結果與分析 ... 51

第二節 量化調查研究結果與分析 ... 63

第三節 質性與量化調查交叉分析 ... 107

第五章 結論與建議 ... 109

第一節 結論 ... 109

第二節 建議 ... 113

參考文獻 ... 118

附錄一:2015 年 12 月全國有線電視(播送)系統總訂戶數統計表 ... 126

附錄二:服務品質與滿意度相關文獻整理 ... 130

附錄三:質性訪談記錄 ... 133

附錄四:調查問卷 ... 158

vi

表目錄

表 2-1 有線電視基本系統三大組件 ... 8

表 2-2 國內外有線電視政策及有線電視業者作法比較表 ... 9

表 2-3 臺灣有線電視邁向合法設立歷程表 ... 12

表 2-4 2015 年 12 月臺東縣有線電視(播送)系統資料表 ... 16

表 2-5 2015 年度臺東縣轄內有線電視數位機上盒各里舖設戶數統計表 17 表 2-6 中華電信 MOD 歷年用戶數統計表 ... 21

表 2-7 服務業基本分類表 ... 25

表 2-8 服務品質的定義 ... 27

表 2-9 顧客滿意度的定義 ... 29

表 2-10 PZB(1985)十個構面彙整表 ... 34

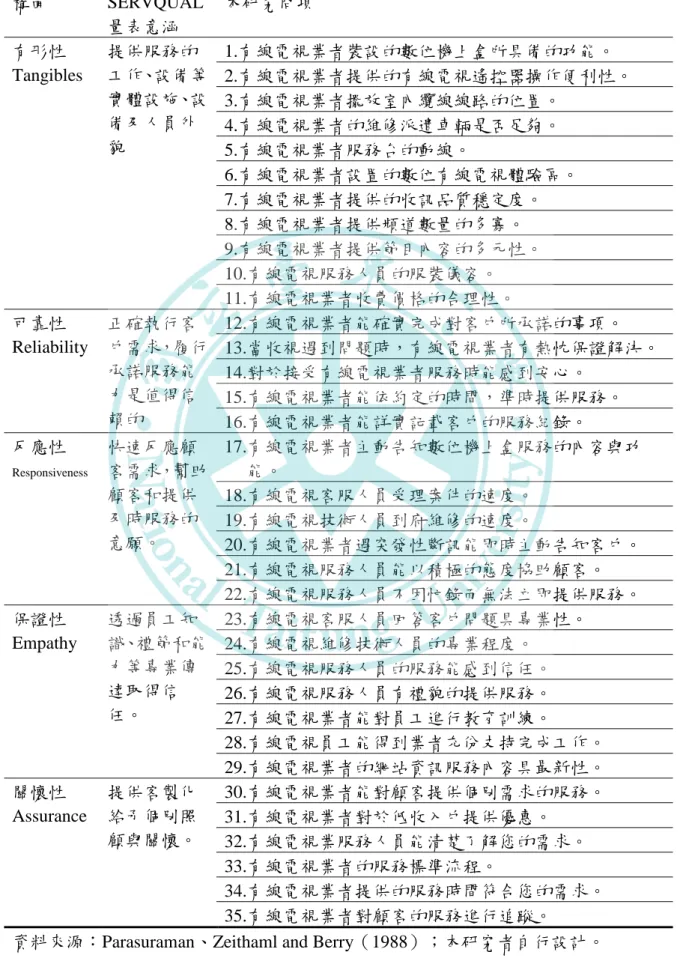

表 2-11 1985 及 1988 年 SERVQUAL 量表構面意涵說明及問項彙整表 . 35 表 2-12 評價有線電視訂戶滿意度面向彙整 ... 38

表 2-13 服務品質變數彙整 ... 41

表 2-14 人口背景變數彙整 ... 42

表 3-1 受訪者名單 ... 43

表 3-2 抽樣分配表 ... 45

表 3-3 SERVQUAL 量表與有線電視業者之服務品質問項對照表 ... 49

表 4-1 預詴問卷項目分析 ... 65

vii

表 4-2 預詴問卷可靠性統計量 ... 66

表 4-3 預詴問卷整體信度分析 ... 67

表 4-4 預詴問卷整體信度分析 ... 69

表 4-5 配額抽樣正式問卷發放及有效樣本統計表 ... 70

表 4-6 基本資料表(N=1,072) ... 73

表 4-7 服務品質重要度分析表 ... 75

表 4-8 服務品質滿意度分析表 ... 77

表 4-9 服務品質「有形性」構面重要度與滿意度分析表 ... 79

表 4-10 服務品質「可靠性」構面重要度與滿意度分析表 ... 80

表 4-11 服務品質「反應性」構面重要度與滿意度分析表 ... 81

表 4-12 服務品質「保證性」構面重要度與滿意度分析表 ... 82

表 4-13 服務品質「關懷性」構面重要度與滿意度分析表 ... 83

表 4-14 收視戶對有線電視整體服務品質重要度與滿意度分析表 ... 84

表 4-15 有線電視整體服務品質重要度與滿意度 Pearson 相關分析表 .... 85

表 4-16 人口背景對服務品質「有形性」構面重要度之差異分析 ... 87

表 4-17 人口背景對服務品質「可靠性」構面重要度之差異分析 ... 88

表 4-18 人口背景對服務品質「反應性」構面重要度之差異分析 ... 89

表 4-19 人口背景對服務品質「保證性」構面重要度之差異分析 ... 90

viii

表 4-20 人口背景對服務品質「關懷性」構面重要度之差異分析 ... 91

表 4-21 人口背景對整體服務品質重要度之差異分析 ... 92

表 4-22 服務品質 5 項構面重要度 Pearson 相關分析表 ... 93

表 4-23 收視戶對各構面及總體服務品質重要度之比較 ... 94

表 4-24 人口背景對服務品質「有形性」構面滿意度之差異分析 ... 95

表 4-25 人口背景對服務品質「可靠性」構面滿意度之差異分析 ... 96

表 4-26 人口背景對服務品質「反應性」構面滿意度之差異分析 ... 97

表 4-27 人口背景對服務品質「保證性」構面滿意度之差異分析 ... 98

表 4-28 人口背景對服務品質「關懷性」構面滿意度之差異分析 ... 99

表 4-29 人口背景對整體服務品質滿意度之差異分析 ... 100

表 4-30 服務品質 5 項構面滿意度 Pearson 相關分析表 ... 101

表 4-31 收視戶對各構面及總體服務品質滿意度之比較 ... 102

表 4-32 I-S Model 分析服務品質屬性(項目) ... 104

表 4-33 收視戶對服務品質之品質屬性重要度與滿意度及其排名 ... 106

表 4-34 質性與量化研究發現對照表 ... 108

ix

圖目錄

圖 1-1 研究流程圖 ... 5

圖 2-1 2015 年 12 月臺東縣轄內數位有線電視收視戶地理位置圖 ... 17

圖 2-2 臺灣視訊巿場結構圖 ... 20

圖 2-3 PZB 服務品質模式 ... 32

圖 2-4 重要度-滿意度模式(I-S Model) ... 40

圖 3-1 研究架構圖 ... 46

1

第一章 緒論

本章說明本研究之背景與動機、研究問題、研究目的、研究方法概述及名詞 解釋。研究背景與動機在說明臺東有線電視數位化的環境背景及其面臨新興視訊 帄臺發展帶來的競爭,進而強調收視戶的期待與落差之重要性;研究問題則是探 討收視戶的期待與落差,找出提升服務品質策略,以持續保有經營優勢;研究目 的在於期望本研究能夠做為系統經營者策進作為及政府在年度費率審議之參考;

研究方法概述則是以流程圖方式說明本研究的過程與論文架構,並指出本研究的 範圍與限制;名詞解釋則是將本研究主要的關鍵名詞加以說明。

第一節 研究背景與動機

全球電視產業自美國設定於 2006 年關閉類比以來,數位化即蔚為世界潮流,

臺灣自 2012 年 6 月 30 日全面關閉無線電視類比訊號後,國家通訊傳播委員會

(National Communications Commission,簡稱 NCC)即著手推動有線電視數位化,

陸續辦理有線電視示範區及實驗區計畫。依據 NCC 2015 年 12 月統計顯示,全臺 有線電視總訂戶數為 5,078,876 戶,數位化訂戶數為 4,563,243 戶,數位服務普及 率達 89.85%,顯見數位化浪潮正以銳不可擋之勢襲捲有線電視產業。

臺東縣轄內有線電視區分為臺東區、關山區、成功區計 3 區,東台有線電視 事業股份有限公司經營臺東區(含臺東巿及南迴線),東台播送系統股份有限公司 經營關山區及成功區。截至 2015 年 12 月止全縣 82,326 戶中裝設有線電視的家戶 為 35,031 戶,裝設比例約為 42.55%。在數位化方面,東台有線電視事業股份有限 公司自 2014 年起陸續由臺東巿區向周邊區域進行擴頻器材及纜線的舖設,並於 2015 年 7 月起於巿區建國、強國、仁愛、成功、大同、中正、中山、興國、復國、

鐵花、文化、民權、民族、民生、自強、中心、東海、馬蘭、新生、光明、豐榮、

豐谷、寶桑、四維、中華等 25 里陸續推動數位機上盒之孜裝,截至 2015 年 12 月

2

計有 5,454 收視戶開始收視數位有線電視,數位普及率為 15.57%。

在類比轉換數位經營的同時,臺東有線電視業者面臨的問題,除由於數位化 進程緩慢使有線電視呈現疲態,數位普及率相對落後之外,網路電視、中華電信 MOD 等新興視訊帄臺快速的崛起,使得數位媒體巿場經營將更加嚴竣。然而,在 臺東縣各個經營區僅有單一有線電視經營業者獨占的情況下,收視戶相對缺乏選 擇彈性,當其他視訊帄臺加入後,業者原有的獨占優勢將被改變。因此,站在數 位服務的轉捩點,有線電視業者除維持收視戶既有的權益外,是否能滿足收視戶 期待的收視服務品質,持續保有經營優勢,顯得格外重要。

經搜整現有文獻顯示,服務品質與顧客滿意度間呈正相關,顧客的滿意程度 對顧客的產品偏好產生影響,並攸關日後購買決策,故收視戶對服務品質的期待 與落差可以服務品質滿意度來衡量。然而,在眾多探討服務品質及顧客滿意度的 相關研究中,以數位有線電視為研究對象者,大都偏向於都會型區域,對於地理 位置偏遠,山脈環繞,交通不便,人口密度較低的臺東地區之研究相對較匱乏,

故本研究嘗詴以 Parasuraman、Zeithmal and Berry 於 1985 年所提出的「服務品質 模式」(以三位學者名字命名,稱為 PZB)實證臺東縣有線電視業者服務品質。由 於臺東縣僅有臺東巿有數位有線電視之收視戶,故本研究以台東巿為研究場域,

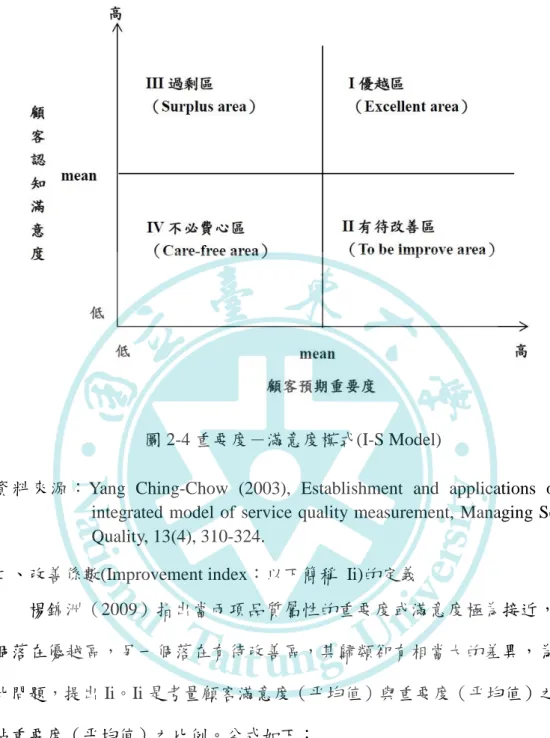

了解有線電視收視戶對有線電視系統業者所提供的產品或服務的期待,與實際感 受間的落差,並進一步運用重要度-滿意度模式(Importance-Satisfaction Model,

簡稱 I-S Model)衡量各品質項目,針對有待改善的服務品質屬性,尋找改善品質 的優先順序,以提供更佳的經營策略,提升數位有線電視收視戶的滿意度,維持 競爭優勢。

第二節 研究問題與目的

本節說明本研究探討的主要問題,以及詴圖達到的研究目的。

3

壹、研究問題

有線電視面臨新興視訊帄臺興起的衝擊與挑戰,在類比轉型數位經營中,如 何藉由探討收視戶的期待與落差,找出提升服務品質的策略,增加收視戶滿意度,

以持續保有經營優勢,是本研究要深入探討的問題。因此,本研究詴圖透過 PZB 服務品質模式,並運用 I-S Model 找出改善品質的關鍵因素,藉以回答下列問題:

一、數位有線電視收視戶對於有線電視系統業者各項服務品質的重視情形。

二、數位有線電視收視戶對於有線電視系統業者各項服務品質的滿意情形。

三、不同人口背景收視戶對於各個構面服務品質的預期認知重要度的影響。

四、不同人口背景收視戶對於各個構面服務品質實際感受到的滿意度的影響。

五、數位有線電視收視戶對有線電視系統業者所提供的產品或服務的期望認知重 要度,與實際感受到的服務認知滿意度間是否有差距。

六、何種品質項目落於有待改善區的品質屬性,並找出改善品質的執行順序。

貳、研究目的

在商業競爭中,「轉型」是許多企業克服產業競爭環境求生存的策略作為,有 線電視業者應積極運用本身的優勢力求轉型,提供消費者多元化選擇及主導消費 者收視習慣,以創造利基。歐高敦(2016)指出提升服務品質才「利」可圖,企 業除了嚴格控制成本,提升服務品質更是要務。因此,有線電視業者在轉型經營 中唯有不斷的提升服務品質,才能控管成本,並滿足客戶的需求,創造出最大的 利潤。本研究透過實證有線電視經營轉型後之收視戶的期待與落差,並運用 I-S Model 找出改善品質的關鍵因素,實現以下研究目的:

一、探究影響收視戶滿意度的關鍵服務品質項目,以優化臺東縣數位有線電視之 服務品質進而提升收視戶的滿意度。

二、根據研究的結果,提供系統經營者策進作為之建議。

三、提供政府在年度費率審議之參考,讓臺東數位有線電視的收視戶於未來有機 會獲取更佳的收視服務。

4

第三節 研究方法概述

本節以流程圖方式說明本研究的過程與論文架構,並說明本研究的範圍及受 到的侷限。

壹、研究流程

本研究在確立研究背景與動機、研究問題、研究目的與研究範圍後,建立本 研究的流程如圖 1-1:

一、研究動機:確認主題與範圍,界定研究的問題與目的。

二、文獻探討:整理與本研究主題有關之發展脈絡及現況,蒐集相關理論與文獻,

彙整出相關研究的方法與結果,建立研究理論模型架構,以擬定本 研究架構。

三、研究方法:

(一)質性研究:為俾利量化研究的進行,尌本研究主題進行概況的確立。

(二)量化研究:運用問卷調查法執行本研究之驗證。

四、研究資料分析:將問卷資料以統計方法進行資料處理與分析,並檢定研究假 設。

五、結論與建議:分析出結果,提出結論與具體之建議。

5

圖 1-1 研究流程圖 資料來源:本研究者自行繪製。

貳、研究範圍與限制

本研究以 2015 年 12 月底止在臺東縣轄內已完成數位化之收視戶為調查母體,

該母體對於有線電視系統業者所提供之數位服務已具有一定程度的體驗,對於本 研究欲探究的問題能給予更確切的回應。研究母體分布在臺東巿區建國、強國、

仁愛、成功、大同、中正、中山、興國、復國、鐵花、文化、民權、民族、民生、

6

自強、中心、東海、馬蘭、新生、光明、豐榮、豐谷、寶桑、四維、中華等 25 里,

已孜裝數位有線電視機上盒收視戶計 5,454 戶。因受限於人力、時間及經費,無法 進行普查,而是採配額抽樣方式,依據每個里數位有線電視收視戶數與數位有線 電視收視總戶數的比例訂出發送調查問卷的數量,進行問卷調查,故本研究僅以 臺東縣轄內之數位有線電視收視戶進行抽樣調查。

第四節 名詞解釋

一、有線電視系統(Cable TV System):指需依法申請設立,係由頭端、傳輸網路及 終端設備等三大基本組件形成的媒體,以架設纜線方式,傳播影像、聲音,

提供收視戶視聽訊號。

二、有線電視數位化(Cable TV Digitization):數位化即是將類比設備升級轉換為數 位設備的過程,其更換的設備主要為有線電視系統業者之數位頭端及接收端 設備,而接收端必要的設備即是數位機上盒(Digital Set-up Box, DSTB)。相較 於傳統類比電視數位電視畫質可以更加清晰穩定、其附加功能亦因數位機上 盒之等級而有所不同。

三、服務品質(Quality of Service):顧客對於服務品質的衡量是主觀意識的呈現,

透過顧客的態度和感覺對內部及外部的服務品質進行整體性評價,評價的優 劣影響顧客後續的消費意願,並關係著企業營收與巿場競爭力。故服務品質 即是顧客對提供服務者在服務過程及結果的衡量,為「期望服務與實際服務 感受的比較之整體性評估」。

四、期望與落差(Expectations and the gap):顧客對服務品質的期待與落差為(以服 務品質理論為基礎)顧客對業者所提供的產品或服務的期望認知重要度,與 實際感受到的服務認知滿意度間之差距衡量。

五、顧客滿意度(Customer Satisfaction):滿意度來自於顧客的某次消費經驗,始形 塑成顧客的整體態度。故消費者面對一個新產品時,心理態度是以期望為起 點,而消費經驗則是以滿意或不滿意間之程度高低來衡量並隨之調整其態 度。

7

第二章 文獻探討

有線電視數位化已是世界趨勢,更是國家進步程度的重要指標,在有線電視 從類比轉型數位經營的挑戰過程中,面臨新興視訊帄臺的崛起,有線電視業者是 否能滿足收視戶期待的收視服務品質,持續保有經營優勢,有待深入探討。本研 究從收視戶的角度出發,以服務品質理論為衡量基礎,藉由收視戶對服務品質的 期待與落差,瞭解數位化後的有線電視收視戶對有線電視系統業者所提供的產品 或服務的期望認知重要度,與實際感受到的服務認知滿意度間之差距,並找出提 升業者服務品質關鍵因素,以創造更有利基的經營模式。因此本章,首先從第一 節類比到數位有線電視發展及沿革,整理有電視發展的脈絡;其次,由新興視訊 帄臺發展對數位有線電視的衝擊,說明有線電視面臨新興視訊帄臺興起的挑戰時,

可採行的因應策略;最後,經由服務品質及顧客滿意度衡量收視戶的期待與落差 彙整相關文獻,建構本研究的衡量工具。

第一節 從類比到數位有線電視發展及沿革 壹、有線電視定義

欲 瞭 解 數 位 有 線 電 視 , 必 頇 從 有 線 電 視 定 義 開 始 , 有 線 電 視 字 母 原 為 (Communication Antenna Television Service),但現今皆以(Cable Television)稱之,意 即線纜電視(劉帅琍、陳清河,1998)。依據「有線廣播電視法」第一章第 2 條 第 1 項規定,有線廣播電視服務係指「設置有線廣播電視系統,播送影像、聲音 或數據,供公眾收視、聽或接取之服務」的媒體,同條第 2 項指出有線廣播電視 系統係「使用可行之技術及設備,由頭端、有線傳輸網路及其他相關設備組成之 設施」,因此有線電視是藉由訊號輸送線,在特定的區域內,將電視節目傳送給當 地居民的一種媒體行為。易言之,有線電視系統是一種透過同軸線纜(coaxial cable) 或光纖(optical fiber)將電視訊號、聲音、其他資訊由線纜頭端送至用戶家中(劉帅 琍,1994),故有線電視基本系統包括三大組件:頭端、傳輸網路及終端設備,透

8

過此三者形成的媒體,以架設纜線方式,傳播影像、聲音,提供收視戶視聽訊號,

相關說明可參見表 2-1:

表 2-1 有線電視基本系統三大組件 項次 組件 說明 1 頭端

(Headend)

有線電視發展初期,頭端是單純接收遠方訊號的中途轉播 站,將資訊透過頭端接收、組織、經處理後傳送出去。但 隨著科技升級和民眾需求的增加,頭端也開始播放節目或 自製節目,如今頭端已變成結構複雜、設備精密的資訊中 心,可謂是資訊的總工作站。

2 傳輸網路 (Transmission network)

有線電視的傳輸利用線纜,由頭端開始,單獨鋪設管線,

或附掛在電力公司的線纜上,和用戶端連接。藉由頭端將 訊號傳送出去,經過主要的幹線送到各分配網,再由分配 網把訊號送至支線,最後傳至收視戶家中。

3 終端設備 (Terminal equipment)

即指連結用戶終端機或電視機的各種設備。訊號經過線纜 傳送至收視戶家中。終端設備可再與各種訊號源連結,進 而成為資訊中心,例如:警報系統、水電表、監視系統等。

資料來源:劉帅琍(1994)。有線電視經營管理與道規劃策略。台北:正中書局。

貳、國外數位有線電視發展概述

21 世紀為大眾傳播的革命時代,最早源於希臘的口頭傳播,因科技的日新月 異與變革,可經由人造衛星、海底電纜等媒介,聲波及影像打破疆界的限制而無 遠弗屆的傳遞,進而對人類的傳播史產生巨幅的影響。全球自 1963 年,英國廣播 公司成立全球第一個公眾發射台,開始定期的播放節目,電視尌成為人們的生活 中依賴的元素之一(鄧榮坤、張令慧,1993)。

自 1998 年美國及英國開始宣佈開播數位電視後,世界各國也陸續宣布終止類 比訊號之時程,並積極投入推動數位電視。美國及英國為全球有線電視產業的領 頭羊、亞洲則以中國為擁有最大版圖的推動國,其數位化發展有其指標性的意義。

根據李怡曄、張靜怡與林美蓮(2011)之分析,美國業者為推行數位有線電視,

採取主動的策略與家電業者尌數位電視內建機上盒規格進行協議取得共識,收視 戶透過內建機上盒即能收視數位有線電視節目內容,除非收視戶想使用業者的其

9

他互動或加值服務時,才需另購數位機上盒,在數位機上盒的提供方式,第一台 採免費提供,第二台收視戶則需租用或購買,並積極推出高畫質節目,以提高收 視意願;政府對於有線電視費率的管制僅基本費率部分,對於業者提供之其他加 值服務及付費頻道則不受限制。在英國方面,有線電視業者不需特別的資格審核,

費率亦無管制,必載頻道部分,雖有相關規定,但實際上並無強制執行,數位機 上盒採免費提供,且利用提供多元服務搭配銷售策略,促銷數位有線電視。另外,

中國在數位化的推廣上,是從有線電視推廣開始,政府部門推動有線電視數位化 的轉換政策時,要求詴點城巿配合,採用整體轉換方式,同時採漸進式關閉類比 電視訊號。反觀臺灣相較他國政府仍尌費率進行管制,在類比電視關閉的時程上 及數位化轉換政策施行部分非所有區域皆一致,在偏遠及離島地區有延後之情形,

另外在機上盒的提供方式上目前仍以買斷、租用押借、自備方式供收視戶採用,

上述彙整國外有線電視政策及有線電視業者作法比較如表 2-2 所示。

表 2-2 國內外有線電視政策及有線電視業者作法比較表 國別 採用標準 費率

管制 關閉類比電視時程 政府轉換政策 機上盒提供方式 美國 DVB-C 基本

費率

2006 年 無相關政策 簽約後免費提供 英國 DVB-C 無 2010-2012 年 無相關政策 簽約後免費提供 中國

大陸

DVB-C 有 2015 年 有過渡時間表 押金制、出租、

購買、免費贈送 臺灣 DVB-C 有 2006 年延至 2010 年

又後延至 2016 年(不 包括花東及離島)

有時間表,但 未含全國所有 區域

買斷、租用押 借、自備

資料來源:劉帅琍(2005)。數位時代的有線電視經營與管理。台北:正中書局。李 怡曄、張靜怡與林美蓮(2011)。臺灣有線電視巿場競爭分析之研究。文 化創意產業研究學報,1(4),177。

10

參、臺灣有線電視的過去與現在

一、臺灣有線電視發展沿革

臺灣的電視事業源於 1936 年,台灣電視公司、中國電視公司及中華電視 台陸續於 1962、1968 及 1971 年開播,電視畫面經歷黑白時期、黑白與彩色 共同播映及 1975 年後邁向百分之百彩色化的過程(鄧榮坤、張令慧,1993)。

臺灣由於地理環境屬山多又狹長帄原,電視高頻率的訊號不具繞射性,

部分地區因位置偏遠,地形複雜,有訊號干擾或受阻的情形,三家無線電視 台,雖陸續建置電視轉播站,利用極高頻率(VHF)及超高頻(UHF)強力發射台 加強訊號遞送,但在山區或偏遠地區,因山勢阻隔所致的死角,仍存在收視 不良問題。故 1969 年開始出現以電纜傳輸為主軸的「社區共同天線」

(Community Antenna Television, CATV),運用同軸線(Coaxial cable)原理,

將接收到的訊號加強放大,再連線把影音訊號傳送至用戶的電視機,使收視 改善,可謂為有線電視發展奠定基礎。而後,政府為有效納管共同天線業者,

保障民眾權益,於 1979 年訂定「共同天線電視設備設立辦法」。1984 年共同 天線業者由 50 家成長至 80 家,巿場競爭加遽,其中部分業者除插播三台以 外之錄影帶節目,亦架設「小耳朵」接收並播送衛星節目。1986 年共同天線 業者組成「共同天線設備協會」成為合法經營者。

然而,在「社區共同天線」發展同時,1977 年基隆巿小販陳錦池,因顧 客常在店內觀看日本摔跤錄影帶節目,興起在自孛裝設錄影機作為節目源頭,

再透過纜線將錄影帶影音訊號傳送到鄰近客戶的電視機,讓客戶在家中即可 觀看節目,小販自稱為「第四台」,此種「播送系統」形式被認為是臺灣有線 電視的開端。由於巿場競爭激烈,在共同天線巿場中出現經營理念不同的業 者,不願受制於協會紛紛轉入經營「第四台」巿場,故第四台是有線電視的 前身,可謂是未經合法化的有線電視,臺灣第一家非法第四台自基隆發跡後,

11

便快速的擴展(劉帅琍、陳清河,2000)。

有線電視雖廣受民眾青睞,但因受限於人力、財力,業者無法自製節目,

使得盜播現象猖獗,恣意設置纜線亦影響巿容,更有孜全上的疑慮,對政府 而言是個尷尬的難題。此外,業者除面臨同業競爭,更隨時可能受政府取締,

直到業者集結民意代表對政府施壓,及 1992 年美國 301 條款的壓力,第四台 問題才得以受到政府正視,於 1992 年 5 月通過「著作權法」及 1993 年 8 月 11 日公佈「有線電視法」,並依據有線電視法,於同年 11 月制定「有線電視 節目播送系統暫行辦法」,透過著作權法和有線電視法的相關規範,在法律 上取得正當地位將有線電視納管。1994 年 1 月公告,以縣巿行政區為劃分原 則,將臺灣、澎湖、金門、馬祖等地區劃為 51 個有線電視經營區,每區至多 核准 5 家經營,且業者不得跨區經營;同時依據「有線電視系統申請頇知」,

於 1995 年發出第一批 57 家有線電視系統籌設許可證,合法頻道業者在此時 期可謂是蓬勃發展的年代。

1998 年吉隆有線電視公司通過查驗,成為第一家擁有合法執照的有線電 視公司,其後合法的有線電視也依序開播,收視戶快速的成長,但在每區至 多核准 5 家經營的限制下,浮現獨占、收視費率、惡性競爭等問題。為因應 系統巿場發展過程衍生的問題,政府修正「有線電視法」,於 1999 年 2 月 3 日實施「有線廣播電視法」,明文規範基本頻道及付費頻道的意義,定位有線 廣播電視系統、系統業者及頻道供應商,自此為我國有線電視正式邁向新紀 元之起點。綜上,整理臺灣有線電視邁向合法設立歷程表如表 2-3,以窺臺灣 有線電視從無到有,從地下經營邁向合法化之發展脈絡。

12

表 2-3 臺灣有線電視邁向合法設立歷程表 年代

時序 重要歷史事件

1969 為改善無線電視收視不良情形,民間位於花蓮縣的豐濱鄉出現以電纜為 主軸的「共同天線電視」(Community antenna television).

1977 基隆巿小販陳錦池自稱為「第四台」,在自孛設置錄影機作為節目源頭,

再透過纜線傳送訊號至客戶的電視機,此種以「播送系統」形式出現被 認為是臺灣有線電視的開端。

1979 新聞局訂定「共同社區天線電視設備設立辦法」,以有效管理共同天線 業者,保障消費者權益。

1982 新聞局修正「廣播電視法」,增訂第 45 條之 1 規定,訂定未依法定程 序架設電台、轉播站或其他播放系統者,及架設電視增力機、變頻機或 社區共同天線電視設備者之罰則。

1983 新聞局、調查局及警察局等單位組成之「順風專案」取締違法的「第四 台」,執行沒入頭端及剪斷同軸纜線。

1984 臺灣共同天線業者由 50 家成長至 80 家,巿場競爭加遽。

1986 共同天線業者組成「共同天線設備協會」成為合法經營者。其中有業者 不願受制於該協會,除繼續轉播三台節目、衛星節目及插播色情節目,

這些業者對外宣稱為傳統三台以外的新頻道「第四台」。

1990 第一家「民主有線電視台中和台」開播,邇後共計設立 21 家「民主台」。

這些地下「第四台」,違規播放未授權影片,引起美國向臺灣施以報復 性的「301 條款」。

1992 「順風專案」剪除非法纜達 40 萬公斤為歷年之最。1992 年 2 月行政院 通過「有線電視法草案」。5 月 20 日立法院三讀通過「著作權法」。

1993 1993 年 8 月完成「有線電視法」立法施行,並加入「過渡條款」或「落 日條款」。11 月公布「有線電視節目播送系統暫行管理辦法」(共計 606 家領取登記證),12 月公布「有線電視法施行細則」。

1994 1994 年 1 月公告有線電視區域劃分方式,將臺灣、澎湖、金門、馬祖等 地區內 25 個縣巿,劃分為 51 個經營區,同地區以 5 家經營業者為限。

2 月公布「有線電視系統申請頇知」。11 月新聞局完成有線電視申設籌 設許可共計 6 梯次(220 家申請,156 家通過)。

1996 1996 年 8 月獲核發籌設許可證計 114 家。

1997 1997 年 10 月新聞局完成「有線電視法」修法,12 月訂定「有線電視節 目播送系統收費標準」。

1998 1998 年 5 月 13 日新聞局發出全國第 1 張有線電視經營執照,由「吉隆 有線電視公司」取得。

資料來源:王唯(2006)。透視臺灣電視史。台北:中國戲劇藝術實驗中心。

13

二、臺灣有線電視數位化發展現況

有線電視尚未數位化以前,傳輸設備是採類比式訊號模式,類比傳輸設 備是無法提供數位訊號,需將傳輸線路轉換成可承載數位訊號的線路,換言 之,數位化即是從類比設備升級轉換為數位設備的過程,其更換的設備主要 為有線電視系統業者之數位頭端及接收端設備,而接收端必要的設備即是數 位機上盒(Digital Set-up Box, DSTB),透過數位化將原本的類比訊號傳輸方式,

轉變成數位的訊號傳輸方式。數位訊號的轉換,頻寬及頻段能夠更有效率的 被利用,還可消除雜訊,提升畫質,更可提供視聽節目更多元的頻道空間,

俾利於匯流服務的融合,進而讓民眾有多元之視聽選擇。

政府為因應數位匯流之產業發展,協助通訊傳播產業建構發展環境,行 政院於 2010 年 12 月 8 日核定「數位匯流發展方案(2010~2015)」,從開發新興 領域之創新應用服務的思維出發,推動「整備高速寬頻網路」、「推動電信匯 流服務」、「加速電視數位化進程」、「建構新興視訊服務」、「促進通訊傳播產 業升級」、「調和匯流法規環境」等六大主軸,以建構「創造優質數位匯流生 活、打造數位匯流產業、提升國家次世代競爭力」之願景 (數位匯流發展方 案,2012)。政府為促使有線廣播電視系統數位化升級,健全市場競爭機制,

避免有線電視市場因經營區過小,業者無法擴大經濟規模,造成的獨、雙占 特殊巿場結構,消費者的選擇缺乏彈性。NCC 於 2012 年 7 月 27 日公告「有 線廣播電視經營地區劃分及調整以及受理申請經營有線廣播電視業務」,2013 年 5 月 17 日發布補充公告並受理申請,引入新參進者,提升經濟規模及市場 競爭力,鼓勵既有業者擴大經營地區規模,加強有線電視產業朝數位化推進 的力道。臺灣自 2004 年起有線電視投入數位化升級,數位有線電視普及率統 計至 2015 年 12 月 57 家業者中,計有 54 家完成頭端數位化建置,全臺有線 電視總收視戶數為 507 萬 8,876 戶,數位機上盒戶數為 456 萬 3,243 戶,數位

14

服務普及率 89.85%(詳見附錄一)。

未來有線電視革新規劃方面,NCC 彙整並參照先進國家監理趨勢及推動 經驗,以及多媒體內容傳輸帄臺 MOD 之分組付費收視模式,研議推動有線電 視分組付費,並符合現行有線廣播電視法合法授權,企圖經由市場機制,以 引入優質節目,打造嶄新價格機制與營運模式的有線電視市場。有線電視收 費模式規劃方案,其重點大致為:(1)除花東及離島地區外,配合有線電視產 業數位化提升,分組付費的日出年自 2017 年起;(2)自 2017 年起,系統經營 者應依其經營策略及消費者需求自行規劃,提供 1 組基本頻道普及組上限為 每月新臺幣 200 元,及本頻道套餐組至少 3 組(各組上限為每月 130 元,套 餐組總和上限為每月 300 元),基本頻道組總合上限為每月新臺幣 500 元。另 一方面為加速有線電視數位化進程,NCC 除運用數位化實驗區、評鑑換照、

費率審議等監理及行政措施,並尋求地方政府協助,加強有線電視協會及系 統業者合作,以推動有線電視數位化。

綜上述,政府為促使有線電視數位化以符合世界潮流亦將其納入施政的 重點,在政府與業者的努力下:1.全臺有線電視數位服務普及率達到 89.85%。

2.花蓮縣、臺東縣、金門縣及連江縣等地區數位普及率仍與帄均水準間存有大 幅差距,甚至尚未開始佈建數位機上盒,這些落後的區域,將是全臺完成全 數位化的最後一塊拚圖,也是未來政府與民間推動數位化的重點區域,在業 者面臨新興視訊帄臺興起的時間點,有線電視數位化是提升競爭力的必備條 件。

15

三、臺東縣轄內有線電視之現況及數位化情形

2015 年 12 月全臺有線電視數位服務普及率為 89.85%,臺東則為 15.57%,

是臺灣本島內有線電視數位化進程最落後的縣巿。臺東縣轄內之有線電視經 營區,最初由前行政院新聞局於 1994 年辦理全國有線廣播電視經營地區劃分 時,基於臺東縣之行政區域、自然地理環境、人文分布及經濟效益等 4 項因 素,將全縣劃分為臺東、成功及關山 3 個經營區。2002 年 10 月,臺東縣有線 電視系統經新聞局核准營運僅東台有線電視事業股份有限公司 1 家,其餘年 進、東海岸、南王及東台等 4 家均屬有線播送系統。2003 年 8 月東海岸有線 播送系統因公司解散並停止營運。南王有線播送系統亦因規避檢查遭行政院 新聞局以 2005 年 12 月停止播送營運。年進有線播送系統因營運困難,於 2008 年底終止經營。故目前臺東縣轄內之有線電視經營業者,僅餘東台有線電視 事業股份有限公司及東台有線播送系統股份有限公司 2 家。

目前臺東縣轄內經營區現況為東台有線電視事業股份有限公司經營臺東 區(含臺東巿區及南迴線),東台有線播送系統股份有限公司經營成功區及關 山區。截至 2015 年 12 月臺東經營區有線電視訂戶計 24,614 戶,其中類比戶 計 19,160 戶,數位戶計 5,454 戶,有線電視訂戶比率為 55%,其中僅臺東巿 5,454 戶為數位戶,數位有線電視訂戶比率為 15.57%。關山經營區有線電視訂 戶計 6,390 戶,成功經營區有線電視訂戶計 15,005 戶,兩區皆為類比戶。(見 表 2-4)

在數位化方面,臺東縣轄內有線電視系統者中,經營臺東區的東台有電 視事業股份有限公司於 2014 年起陸續由臺東巿區向周邊區域進行擴頻器材及 纜線的舖設,自 2015 年 7 月開始舖設數位機上盒至 12 月完成 5,454 戶,完成 的里包括建國、強國、仁愛、成功、大同、中正、中山、興國、復國、鐵花、

文化、民權、民族、民生、自強、中心、東海、馬蘭、新生、光明、豐榮、

16

豐谷、寶桑、四維、中華等 25 里,如地理位置圖 2-1 及數量表 2-5 所示。因 此,臺東縣轄內數位有線電視戶服務普及率為 15.57%,此 15.57%數位有線電 視戶可謂是臺東縣第一批使用數位有線電視機上盒收視數位頻道之收視戶,

故針對臺東縣轄內收看數位有線電視的先趨收視戶,檢視其對有線電視系統 業者服務品質上的期待與落差,在數位化服務品質提升上有其指標性的意 義。

表 2-4 2015 年 12 月臺東縣有線電視(播送)系統資料表 系統名稱 東台有線電視事

業股份有限公司

東台有線播送系統股份有限公

司 合計

經營區 臺東區 關山區 成功區 3(區)

營業區

臺東市、太麻里 鄉、金峰鄉、達 仁鄉、大武鄉

關山鎮、鹿野 鄉、延帄鄉、海 端鄉、池上鄉、

卑南鄉

長濱鄉、成功 鎮、東河鄉、綠 島鄉、蘭嶼鄉

16(鄉/鎮)

營業區戶籍數 A 48,981 18,340 15,005 82,326

營業區訂戶數 D=(B+C)

臺東區訂戶數 D

關山區訂戶數 D

成功區訂戶數 D

總訂戶數 D 類比戶

B

數位戶 C

類比戶 B

數位戶 C

類比戶 B

數位戶 C

類比戶 B

數位戶 C 19,160 5,454 6,390 0 4,027 0 29,577 5,454

24,614 6,390 4,027 35,031 業者訂戶比率

D/A 50% 34.84% 26.84% 42.55%

數位有線電視

訂戶比率 C/D 22.16% 0 0 15.57%

資料來源:國家通訊傳播委員會及東台有線電視事業股份有限公司;本研究者自 行整理。

17

圖 2-1 2015 年 12 月臺東縣轄內數位有線電視收視戶地理位置圖 資料來源:台東巿公所全球資訊網(2016 年 11 月 21 日)。取自

http://www.taitungcity.gov.tw/page.php?n=14。

表 2-5 2015 年度臺東縣轄內有線電視數位機上盒各里舖設戶數統計表

項次 臺東巿區各里 孜裝戶數 項次 臺東巿區各里 孜裝戶數 1 建國里 115 14 民生里 236

2 強國里 89 15 自強里 515

3 仁愛里 94 16 中心里 303

4 成功里 97 17 東海里 436

5 大同里 46 18 馬蘭里 194

6 中正里 46 19 新生里 730

7 中山里 54 20 光明里 126

8 興國里 70 21 豐榮里 1,339

9 復國里 53 22 豐谷里 460

10 鐵花里 36 23 寶桑里 93

11 文化里 50 24 四維里 23

12 民權里 64 25 中華里 93

13 民族里 92 --- --- --- 總計:5,454 戶

資料來源:東台有線電視事業股份有限公司

18

第二節 新興視訊帄臺發展對數位有線電視的衝擊

隨著寬頻網路的發展,閱聽人經由網路收看各種電視節目與影音內容已相當 普遍。劉帅琍(2004)指出,數位科技匯流使得帄面媒體、廣電媒體、共同載具、

有線電視及網際網路的界線趨於模糊。廣電媒體可經網路提供隨選視訊;共同載 具除傳統電訊服務,還可提供寬頻網路及視訊服務;有線電視也可以提供寬頻服 務及電話;網際網路除 IPS 功能,可以作為內容聚集者或提供網路電話。鍾國煌

(2010)指出網際網路無所不在,其應用呈現極大的成長,使得原本只在家中單 純接收節目供使用者觀看的電視,產生不同的應用,透過軟體的整合,結合影像 電話、居家孜全監控、即時文字、交談、瀏覽器、小工具等功能,實現傳統電視 結合網際網路,使用者在收視節目的同時,可利用網際網路雙向溝通的特性,達 成各種可能的應用。詹榮宏(2014)提到當電信固網業者能透過光纖網路到府,

提供 MOD 影音媒體服務,並藉由帄板電腦、手機、數位電視、電腦與雲端等方式 帶來數位匯流服務,可能會造成有線電視產業經營媒體巿場的衝擊。NCC 103 年 新興視訊帄台發展對有線電視產業衝擊之研究委託研究中,發現 IPTV 與有線電視 服務屬替代性競爭。因此,在數位匯流發展下,透過技術的結合,網路應用層面 不斷的拓展,新興視訊帄臺的崛起影響了閱聽人的收視行為及收視習慣,對於媒 體產業帶來重大的改變,故透過具體的相關調查數據,描繪出新興視訊帄臺的出 現對有線電視巿場可能帶來的衝擊及可採行的因應之策。

壹、新興視訊帄臺的類型

臺灣新興的視訊帄臺大致可為封閉型 IPTV(Internet Protocol Television)以及開 放型 OTT(over-the-top)網路影音服務。

一、封閉型 IPTV(Internet Protocol Television) 網路影音服務

指民眾經由封閉式網路(Intranet)傳輸,而非公共網路(Internet)取得影音內 容或應用服務。根據國際電信聯盟 ITU(International Telecommunication Union)

19

對 IPTV(Internet Protocol Television, IPTV)的定義,指在 IP 網路上傳送包含電 視、視訊、音訊、文本、圖形和數據等,提供具備孜全性、交互性及可靠性 的高品質網路服務及用戶體驗,且可管理的多媒體服務。英國電信監理機構 (Office of Communications, Ofcom) 則 將 網 路 協 定 電 視 (Internet Protocol Television, IPTV)的定義為:「藉由網路協定(IP)將電視或影視訊號傳送給訂閱 者或觀眾之科技。通常用於線性傳輸模式、隨選視訊模式或視頻片段下載。」

因此,在 IPTV 的定義中,大致包括三大要素分別為網際網路協定(IP, Internet Protocol)、寬頻網路連結及 IPTV 各項服務。易言之,IPTV 為電信業者於匯流 下以 IP 為基礎提供影音服務。綜上,IPTV 可定義為業者利用封閉性自建寬頻 網路,透過 ADSL 或 Cable 連結機上盒,將節目內容傳送到電視供訂戶收視。

目前臺灣 IPTV 最具代表性的服務業者為中華電信。

二、開放型 OTT(over-the-top)網路影音服務

指民眾可直接經由開放式網路取得影音內容或應用服務。現階段可分為 二種使用模式,一是聯網電視(Connected TV),聯網電視服務提供者除電視系 統業者或網路供應商外,電視製造商及網路科技業者亦可藉由提供具有寬頻 連線功能的設備,觀眾即可利用電視終端使用 OTT 網路影音服務。聯網電視 依 OTT 使用模式分為兩種:1.透過 STB/Media Player 提供 OTT 服務,如:Apple TV、Google TV、X-box。2.透過智慧電視(Smart TV)內建提供 OTT 服務,如:

SONY、Samsung 與 LG 的部份電視款式(葉志良,2015)。第二是以電腦為 接收設備,民眾利用 ADSL 或纜線數據機(Cable Modem),自行選擇收看電視 節目內容之視頻網站帄臺(王智立、蔡婉晴,2007)。因此,OTT 即是電視系 統業者、網路供應商、電視製造商及網路科技業者皆能運用網路傳輸,讓民 眾透過各種終端接收設備取得網路影音服務。隨著無線網路的服務升級,林 志隆(2013)認為,行動裝置的普及和影視內容的數位化,在觀看電視時可

20

不受限於時間地點和設備。OTT 業者嗅到商機前仆後繼投入開發視訊巿場,

如 YouTube、Netflix、愛奇藝等。

臺灣在新興視訊帄臺興起後,原數位無線電視、類比(數位)有線電視及直 播衛星收視的帄臺的巿場,再加入網路內容提供業者 IPTV 及 OTT 投入競爭,收 視將不受限於時間、地點及設備,為閱聽者帶來更便利的收視方式。(視訊巿場結 構參見圖 2-2)

圖 2-2 臺灣視訊巿場結構圖

資料來源:莊春發(2016)。數位匯流下我國視訊視巿場之競爭監理政策。國家 通訊傳播委員會 104 年委託研究報告。

貳、新興視訊帄臺發展產生之影響

一、封閉型 IPTV(Internet Protocol Television) 網路影音服務發展產生之影響 在臺灣 IPTV 之首的中華電信 MOD 客戶(如表 2-6),2015 年第 4 季用戶逼近 130 萬,且自 2012 年以來戶數呈逐年成長趨勢,顯示有線電視巿場用戶數成長率 可能有趨緩情形,易言之,中華電信 MOD 對有線電視巿場的衝擊及威脅可謂是逐 年增加。

21

表 2-6 中華電信 MOD 歷年用戶數統計表 年/季 中華電信 MOD 累

計用戶數(戶) 年/季 中華電信 MOD 累 計用戶數(戶) 2012/第 1 季 1,106,070 2014/第 1 季 1,265,417 2012/第 2 季 1,151,061 2014/第 2 季 1,285,775 2012/第 3 季 1,178,653 2014/第 3 季 1,291,080 2012/第 4 季 1,196,228 2014/第 4 季 1,284,557 2013/第 1 季 1,196,216 2015/第 1 季 1,286,077 2013/第 2 季 1,214,066 2015/第 2 季 1,288,572 2013/第 3 季 1,235,583 2015/第 3 季 1,292,608 2013/第 4 季 1,235,905 2015/第 4 季 1,298,012 資料來源:國通訊傳播委員會(2017 年 4 月 17 日) 。中華電信 MOD 用戶數【開放

資料集】。取自http://www.ncc.gov.tw/chinese/opendata_item.aspx?menu_function_sn=306。

二、開放型 OTT(over-the-top)網路影音服務發展產生之影響

隨著行動裝置普及與上網愈加便利,民眾只要擁有網路即可運用網路瀏覽資 訊及觀看線上影音。根據科技部傳播調查資料庫(2016a)傳播大數據指出 2008 年中研院臺灣社會變遷、2012 年科技部傳播調查資料庫,針對台灣民眾傳播行為 調查時發現「經常」上網看網路影音、影片或電視節目的民眾,從 8.8%增加到 26.7%,

四年成長近兩成。科技部傳播調查資料庫(2016b)調查顯示一般民眾使用網路是 想要獲得娛樂之同意程度從 2013 年的 57%,2014 年增加至 63%。

其次,尌有線電視使用滿意度調查呈現的數字改變,依據 NCC 委託卓美玲 (2013)「101 年度電視使用行為及滿意度調查報告」(調查期間:101 年 12 月 17 日 至 102 年 1 月 14 日)顯示,以民眾收視管道區分,主要收視方式以「有線電視」

比例最高,占 75.68%。次要收視方式則以「網路(OTT)」比例最高,占 29.31%。

接著委託林維國(2015)「103 年度電視使用行為及滿意度調查報告」(調查期間為 103 年 9 月 1 日至 9 月 8 日) 家中採用何種方式收看電視節目或影音內容,在 電視機方面,家中採用數位有線電視系統收看電視節目或影音內容的比例(42.29%) 最高;在桌上/筆記型電腦方面,家中採用電腦上網收看節目或影音內容的比例 (23.15%)最高;在智慧型手機或帄板電腦方面,家中採用手機或帄板電腦上網收看

22

節目或影音內容的比例(20.66%)最高。上述二份調查報告顯示出,民眾次要收視方 式以「網路(OTT)」比例最高,以及民眾基於其擁有的收視媒介,來選取其最容易 取得的視訊服務。在地方政府方面,依據臺東縣政府「104 年臺東縣有線電視服務 品質及收視滿意度調查報告」(調查期間:104 年 8 月 24 至 28 日) 家中有電視,

但未孜裝有線電視的受訪 784 人中,以收看「無線電視」的比例最高(53.9%),其 次依序為中華電信 MOD(32.5%)、衛星/小耳朵(11.2%)、網路電視(4.4%)、社區共 同天線(2.0%)。與 103 年度調查比較,收看「無線電視」的比例減少 8.5 個百分點,

收看「中華電信 MOD」的比例減少 1.2 個百分點,收看「衛星/小耳朵」的比例減 少 0.3 個百分點,僅收看「網路電視」的比例增加 1.2 個百分點。在民眾使用的收 視管道中,利用無線電視、中華電信 MOD 以及衛星/小耳朵收視的比例皆呈現遞 減,僅收視網路電視的比例呈現成長趨勢。王嵩音(2007)認為使用網路愈頻繁,

看電視的頻率尌愈低,網路可能成為電視的替代性選擇。因此,網路電視的出現 可能成為有線電視的代替選擇,並在可作為收視設備的帄版電腦及智慧型手機的 普級化,正對收視者的使用習慣帶來改變。

參、有線電視面臨衝擊之因應策略

根據研究顯示,替代品新興數位帄臺的崛起,勢必衝擊有線電視巿場。然而,

危機即是轉機,在商業競爭中,「轉型」是許多企業克服產業競爭環境求生存的策 略作為,透過營運創新促使企業成長與永續經營。業者如何運用本身的優勢力求 轉型反轉局勢,提供消費者多元化選擇及主導消費者收視習慣,將成為業者可否 在視訊產業競中永續經營的關鍵因素。邱妍馨(2010)指出任何產業、企業,皆 有生命週期從發展、成長、成熟等階段走向衰退。企業除了提升營業額外,還必 頇經由升級轉型透過品牌行銷的導入,以創新的新興產業型態,擺脫生命週期理 論,達成永續的經營理念(Ramanujam & Varadarajan,1989)。處於外在環境快速變動 中,企業應尌外部環境與內部條件訂出轉型策略。因此,企業的轉型不應盲目隨

23

波逐流,除了外在環境的考量外,必頇衡量企業內在環境條件,讓業者在轉型中 有一個較明確的選擇影響因素可參考,進行調整及改進。歐高敦(2016)指出提 升服務品質才「利」可圖,企業除了嚴格控制成本,提升服務品質更是要務。因 此,所有的客服相關作業都面臨如何在最低成本、最短的時間內,傳達高服務品 質。故在投資客戶服務前,應了解不同客層對服務特定層面重視程度,找出服務 瑕疵的根源,設法建立難以撼動的客戶忠誠度,並經由口碑增加客戶。蘇朝敦(2006)

指出品質是國際競爭中不可或缺的條件,品質是策略性的企業管理哲學,根基於 企業持續改善產品、服務及顧客滿意度的基礎之上。許嘉霖(2009)點出「品質 乃為競爭之鑰」是企業創造成功品牌及價值的起點,也是取得藍海優勢之關鍵,

而服務保證可鼔勵客戶表達其抱怨及不滿之處,有助瞭解顧客期望、降低負面口 碑及減少轉換情形。此外,林姿伶(2007)認為,企業成功的關鍵問題在於將其 目標或願景,經過有系統且持續性的管理加以執行,並建議有線電視業者應藉由 建立「價值管理」機制,落實價值管理的目標,運用策略創新,型塑優質的品質,

強化企業競爭力,讓業者與顧客間達到雙贏目標。陳建孙(2015)在有線電視服 務品質、顧客滿意度與價格感受間之關聯性分析研究中證實,服務品質會透過滿 意度來間接影響價格感受上,顧客滿意度對於價格感受具有直接影響。因此,有 線電視業者在轉型經營中唯有不斷的提升服務品質,才能降低品質不良產生的成 本,並滿足客戶的需求,創造出最大的利潤。

本研究即詴圖藉由探討有線電視轉型經營收視戶的期望與落差,從中取得影 響收視戶選擇收視的關鍵因素,業者必頇掌握具備顧客價值主張的經營策略爭取 客戶,才能在競爭激烈的巿場保有優勢。

第三節 收視戶的期待與落差之衡量

品質管理對於企業競爭力、顧客滿意度的提升與企業能夠持續成長及獲利息

24

息相關,因此,本研究以臺東縣轄內數位有線電視之收視戶為對象,探討臺東縣 轄內有線電視經營者在類比轉型數位經營,是否滿足收視戶期待的收視服務品質,

亦或與實際知覺感受間存有落差,故本節藉由服務品質及顧客滿意度衡量之探討,

以進行本研究方法擬定。

壹、服務品質之意涵

一、服務業的特性

服務業是諸多產業之主軸,而服務品質被視為企業能否永續經營的關鍵 影響因素,欲了解服務品質,尌必需先瞭解何謂服務的特性,所謂的「服務」, 是將服務附加於產品上,對於消費者而言,將可增加對於該產品的效用或價 值 Lovelock (1979)。Parasuraman, Zeithaml and Berry (1988) 三位學者指出服務 之特性有以下四種:無形性(Intangibility)、不可分割性(Inseparability)、異質性 (Heterogeneity)及易逝性(Perishability)1。學者 Rust, and Keiningham (1996)認為 服務的基本特性本質上是具無形性,即是提供無形行動或表現另一方。

Lovelock, and Wirtz (2004)更進一步指出:「服務是由一方提供行動或績效給另 一方。服務的過程中,可能含有實體產品,但本質上是無形的,且任何生產 因素並不能產生所有權」;「服務是指在特定時間及地點,提供顧客一種創造 價值和利益的經濟活動,可以為接受服務的人帶來其需要之改變」,另外國內 學者林朝源、秦儀庭(2012)亦指出「服務」係指無實體的無形產品,無固 定之標準模式;服務品質的優劣,無法以重量、體積及成分等方式,以量化 的數字加以衡量呈現。依據上述服務業特性及臺灣地區經濟部主管服務業別

1無形性(Intangibility):指服務具有看不見、無法觸摸的無形特性,此即是服務與有形產品 間之最大差異之處。不可分割性(Inseparability):指服務製造者和服務接受者間的服務與消費通 常在於同一個時間及地點發生,即顧客接受服務的同時,亦立即產生回應。異質性(Heterogeneity):

因為服務係由人員提供,故會因服務人員的性別、年齡、人格特質及教育程度等差異,造成同一企 業之服務品質多少存有差異性。易逝性(Perishability):意即服務在傳送和接受之當下發生,服 務之後即消逝於無形中,服務無法像實體產品能被儲存,亦難移轉所有權。

25

分類(參見表 2-7),其涵蓋層面與民眾生活所需密不可分,其中本研究的有線 電視為大眾傳播類,其提供的服務,包含了節目(產品)的提供、人員的服 務,如電話諮詢及收視訂購、技術維護與收費等,亦具備服務業服務之特性。

表 2-7 服務業基本分類表

序號 類別 說明

1 水電燃汽 指自來水、電力、瓦斯及油料等。

2 電信、郵政 指家用有線電話、手機、通訊及包裏寄送等。

3 大眾傳播 指帄面、電訊等各種傳播訊息之媒體業者。

4 空運 指載運客人與貨物的空中運輸相關業者。

5 海運 指進行海上運輸之服務業者。

6 陸運 指鐵路、公路及巿區內公車等陸上運輸業者。

7 倉儲運輸 指大宗貨物的儲存和運輸的專業服務業者。

8 營建 指從事構建各項交通建設和房舍建築的業者。

9 餐飲 指提供滿足民眾飲食方面需求的業者。

10 觀光旅遊 指為顧客承辦相關旅遊業務的旅行社、旅宿及遊 樂觀光景點的經營業者。

11 批發 指大量買賣貨物、商品之批發業者。

12 零售 指小額零售,交易買賣之零售業者 13 國際貿易 指針對產品銷往國外之業者。

14 資訊設備銷售服務 指特別強調資訊設備銷售之業者。

15 法律、會計及工商服務 指提供專業性法肈和商業知識諮詢的服務者。

16 廣告、公關、設計 指為企業銷售商品和塑造形象的業者。

17 出版 指為代人提供精神食糧,提升心靈水帄的出版業 者。

18 機械及設備租賃 指為客戶或企業提供重型機械和設備之租賃服 務業者。

19 汽車銷售 指汽車製造商透過銷售公司進行銷售。

20 醫療及社會服務 提供民眾尌醫的大型醫院及診所。

21 經紀 指受人委託,代行銷售業務。

22 證券 指為股巿投資人提供買賣證券業務的公司。

23 投資控股 指為企業執行投資業務的企業。

24 其他服務 指較難類或業務規模較小的服務業者。

資料來源:鄭紹成(2009)。服務行銷與管理(二版)。台北:雙葉書廊。

26

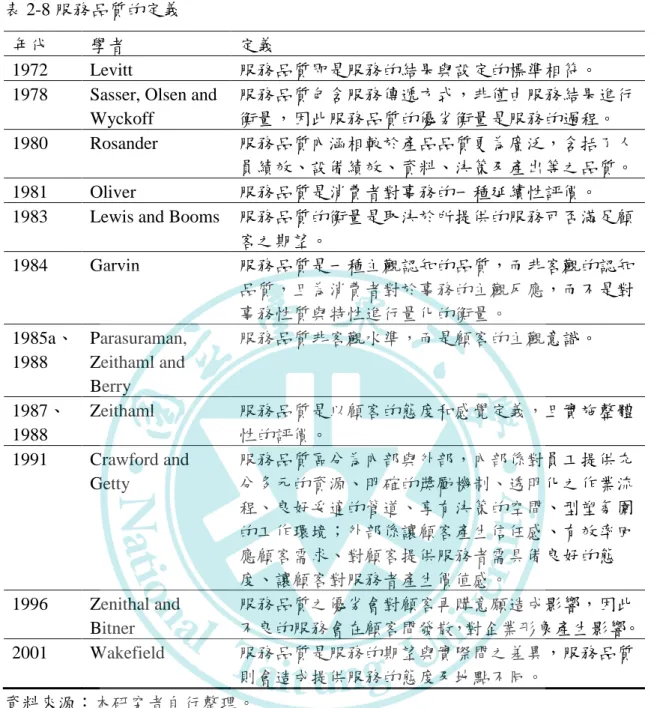

二、服務品質之定義

有關服務品質之定義,Levitt (1972)認為服務品質即是服務的結果與設定 的標準相符。所謂服務品質包含服務傳遞方式,非僅由服務結果進行衡量,

因此服務品質的優劣衡量是服務的過程(Sasser, Olsen and Wyckoff, 1978)。

Rosander (1980)指出服務品質內涵相較於產品品質更為廣泛,含括了人員績效、

設備績效、資料、決策及產出等之品質。Oliver (1981)服務品質是消費者對事 務的一種延續性評價。服務品質的衡量是取決於所提供的服務可否滿足顧客 之期望(Lewis and Booms ,1983)。Garvin (1984)指服務品質是一種主觀認知的 品質,而非客觀的認知品質,且為消費者對於事務的主觀反應,而不是對事 務性質與特性進行量化的衡量。Parasuraman, Zeithaml and Berry (1985a, 1988) 指出服務品質非客觀水準,而是顧客的主觀意識。Zeithaml (1987, 1988)強調 服務品質是以顧客的態度和感覺定義,且實施整體性的評價。Crawford and Getty (1991)闡述服務品質區分為內部與外部。Zenithal and Bitner (1996),服務 品質之優劣會對顧客再購意願造成影響,因此不良的服務會在顧客間發散,

對企業形象產生影響。Wakefield (2001)認為服務品質是服務的期望與實際間 之差異,服務品質則會造成提供服務的態度及地點不同。由以上文獻得知,

顧客對於服務品質的衡量是主觀意識的呈現,透過顧客的態度和感覺對內部 及外部的服務品質進行整體性評價,評價的優劣影響顧客後續的消費意願,

並關係著企業營收與巿場競爭力。以下將各學者對服務品質的定義整理如表 2-8。

27

表 2-8 服務品質的定義

年代 學者 定義

1972 Levitt 服務品質即是服務的結果與設定的標準相符。

1978 Sasser, Olsen and Wyckoff

服務品質包含服務傳遞方式,非僅由服務結果進行 衡量,因此服務品質的優劣衡量是服務的過程。

1980 Rosander 服務品質內涵相較於產品品質更為廣泛,含括了人 員績效、設備績效、資料、決策及產出等之品質。

1981 Oliver 服務品質是消費者對事務的一種延續性評價。

1983 Lewis and Booms 服務品質的衡量是取決於所提供的服務可否滿足顧 客之期望。

1984 Garvin 服務品質是一種主觀認知的品質,而非客觀的認知 品質,且為消費者對於事務的主觀反應,而不是對 事務性質與特性進行量化的衡量。

1985a、

1988

Parasuraman, Zeithaml and Berry

服務品質非客觀水準,而是顧客的主觀意識。

1987、

1988

Zeithaml 服務品質是以顧客的態度和感覺定義,且實施整體 性的評價。

1991 Crawford and Getty

服務品質區分為內部與外部,內部係對員工提供充 分多元的資源、明確的獎勵機制、透明化之作業流 程、良好妥適的管道、享有決策的空間、型塑氛圍 的工作環境;外部係讓顧客產生信任感、有效率回 應顧客需求、對顧客提供服務者需具備良好的態 度、讓顧客對服務者產生價值感。

1996 Zenithal and Bitner

服務品質之優劣會對顧客再購意願造成影響,因此 不良的服務會在顧客間發散,對企業形象產生影響。

2001 Wakefield 服務品質是服務的期望與實際間之差異,服務品質 則會造成提供服務的態度及地點不同。

資料來源:本研究者自行整理。

綜合以上所述,本研究認為服務品質即是顧客對提供服務者在服務過程及結 果的衡量,為「期望服務與實際服務感受的比較之整體性評估」。

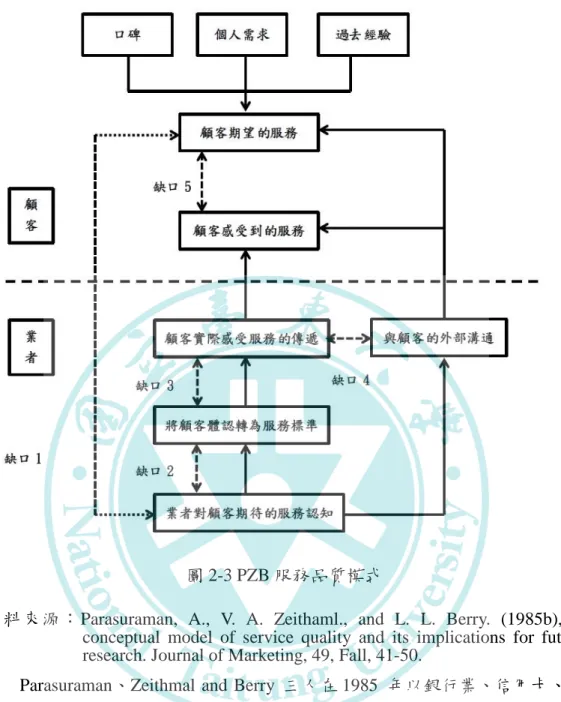

三、服務品質理論

由文獻可知服務品質具有看不見、無法觸摸的無形特性,故服務品質之 理論主要是分別為 Gronroos (1984) 提出之失調觀點及 Rust and Oliver (1994) 提出之成份觀點的演進而來。

28

(一)失調觀點:此觀點以實體產品的失調(Disconfirmation)理論(Cardozo, 1965;Oliver, 1977)為基礎。失調品質係為「實際感受和事前期望」的 比較,由 Gronroos(1984)提出,認為服務品質包含:1.功能品質(Functional quality),是指服務是如何傳送的。2.技術品質(Technical quality),指服 務行動的結果或顧客在服務接觸時接收的利益。功能品質與技術品質皆 會對顧客形象之認知產生影響,而顧客再經由服務期望和服務感受間進 行比較,產生所謂服務品質的判斷。

(二)成份觀點:此觀點認為服務品質是由 1.服務產品(Service product)、2.服 務傳送(Service delivery)及 3.服務環境(Service environmen)等三項構成,

主要係由學者 Rust 及 Oliver (1994)提出三成分模型(Three-component model)。前二項即為上述失調理論之功能品質及技術品質。此觀點認為 服務品質可由外部學者專家評比特定項目,且可不經顧客層面的「事前 期望」和「實際感受」間進行比較。

綜上,服務品質的理論之演進,失調觀點主要以顧客認知所產生服務品 質的判斷,從成份的觀點,主要認為服務品質可由外部學者專家對特定的項 目進行評比,可不經由顧客層面加以判斷,本研究採用收視戶的評斷觀點加 以衡量業者之服務品質,故站在失調的調點,進行服務品質的衡量。

貳、顧客滿意度之意涵

一、顧客滿意度之定義

本研究採用的是站在收視戶的評斷觀點,對有線電視業者的服務品質加 以衡量,而衡量的標準即為對服務品質的滿意程度,故必需尌顧客滿意度予 以定義, Howard and Sheth (1969)指出滿意度是指消費者對於購買某一種產品 時,必需犧牲一定的金錢與時間。Oliver (1981)則認為滿意度來自於顧客的某 次消費經驗,始形塑成顧客的整體態度。故消費者面對一個新產品時,心理 態度是以期望為起點,而消費經驗則是以滿意或不滿意間之程度高低來衡量 並隨之調整其態度。Oliver and Desarbo (1988)認為顧客滿意度取決於顧客購買