RDEC-RES-099-022 (委託研究報告)

我國退休基金管理制度之研究

行政院研究發展考核委員會編印

中華民國 100 年 7 月

RDEC-RES-099-022 (委託研究報告)

我國退休基金管理制度之研究

受委託單位〆國立政治大學風險管理及保險學系

研究主持人〆王教授儷玲

協同主持人〆林副教授盈課

計 畫 顧 問

〆邱教授顯比

陳董事總經理宗禧

研 究 助 理

〆

陳怡均、陳彥志、梁永鈺

行政院研究發展考核委員會編印

中華民國 100 年 7 月

(本報告內容及建議,純屬研究小組意見,不代表本會意見)提要

提 要

關鍵字〆社會保險、退休金制度、行政效率、投資績效、風險管理機制一、研究緣貣

目前全世界都同時面臨壽命延長與生育率下降的雙重效應,此現象將使 整體社會及個人都暴露在與日遽增的長壽風險中。長壽風險對一個國家政府 的財政與金融市場影響甚鉅,尤其對社會保險與退休基金長期財務健全更有 極大的威脅。目前隨著人口結構的老化與少子化趨勢的日趨明顯,我國的退 休基金未來將在高齡化、壽命延長及少子化壓力外,再加上金融市場利率持 續走低,以及金融風暴的突襲,造成我國許多社會保險與退休基金,可能在 未來會面臨前所未有的財務危機。因此,如何健全政府退休基金財務收支, 確保基金長期、穩定的獲利,能夠支應退休給付之需求,已成為當前政府施 政所面臨的最重要課題。 檢視我國目前主要退休基金運作現況,除勞退新制為確定提撥制外,國 民年金、勞保、勞退舊制與軍公教退撫基金基本上屬於確定給付制。其中在 確定給付制基金部分,因為過去的提撥準備不足以及報酬率偏低,未來將隨 著退休人數快速增加將面臨更為嚴峻的負債缺口々此外,在運作制度面又受 限於政府負有保證最低收益的規定,反而導致經營團隊面臨不可有投資虧損 的壓力。在資產負債缺口與經營環境變動劇烈的雙重制約下,若不及時進行 制度性與結構性的改革,有朝一日在金融局勢劇烈變化下,將導致財政急遽 惡化,最後恐不得不將支付責任丟給政府甚至全民共同負擔。因此,本研究 希望探討現行我國退休基金管理制度及運作現況,提出制度面臨的重要問題 與警訊,藉此提升相關單位對退休基金管理的重視,並研提改進我國退休基 金管理機制之政策建議,如此才能真正做到逐漸降低退休基金資產負債缺 口,有效解除我國社會保險基金與退休基金未來失卻清償能力的可能危機。我國退休基金管理制度之研究

二、研究方法及流程

本研究計畫以我國退休基金管理制度為主要研究範圍,擬採「歸納分析」 以及「深度訪談」兩種研究方法進行研究。除蒐集國外重要相關文獻與各國 實施經驗外、也會著重探討退休金制度面及法規面的重要改革方向,整合金 融風暴後之相關改革趨勢,針對我國主要退休基金管理制度進行檢討,找出 退休基金管理制度之潛在問題。並採用我國各基金之營運實際數據資料進行 分析計算,再提出制度改革與相關配套措施建議。 此外,更進一步透過深度訪談與焦點座談會方式訪問國內具代表性之行 政機關、退休基金經理人、以及專家學者相關代表共同研析討論,忠實記錄 並彙整各代表之相關意見,研擬規劃未來我國退休基金管理制度之具體改革 政策與配套實施方案,以做為政府之制度改革參考。三、重要發現

本研究在蒐集比較各國退休金制度與我國各級退休金制度之基本營運特 質與投資績效之後,可整理出以下重要發現〆 (一)、我國退休基金在行政機關的運作下,有專業人力嚴重不足問題 (二)、我國退休基金受到多重的監理,缺乏專業運作之獨立性 (三)、勞保基金與勞退基金合併後監理運作問題 (四)、我國退休基金資產配置偏向保孚與短期投資 (五)、行政機關下資產管理問題,包括缺乏基金管理之專業自主權,及我 國退休基金受多方限制,面臨短期績效與評價檢視壓力,無法進行 長期投資 (六)、委外投資缺乏專業人才與有效監督機制,由於國內委外操作,面臨 委外優秀基金經理人難尋的問題,國外委外投資,缺乏專業人才有 效監督機制。提要 (七)、確定給付制退休基金,長期有嚴重財務缺口問題 (八)、國民年金基金收入來源不穩定、現行保費調整機制可能不足以應付 潛藏負債 (九)、勞保與退撫基金現行保費與提撥率調整機制,可能不足以應付未來 潛藏負債 (十)、國民年金納保資格與請領條件問題 (十一)、國民年金給付基礎與給付率不及勞保年金造成民眾投意願低 (十二)、勞退舊制請領人數及雇主提撥率偏低 (十三)、勞保年金給付高吸引民眾透過公會投保 (十四)、私校教職員納保公保問題 (十五)、公保並未頒訂投資政策書與建立風險控制系統 (十六)、勞退新制缺乏員工自選基金機制 (十七)、退撫基金應探討改採雙層制之可行性

四、主要建議事項

根據我國與世界各國之退休基金管理之調查與研究,本研究提出如下意 見〆 (一)、提升我國退休基金行政效率 1、改變薪酬機制強化專業聘任〆 (1)、提升我國退休基金管理人員之薪資或專業金融加給,與建立具誘 因的獎懲制度(主辦單位〆銓敘部々協辦單位〆各基金主管機關) (2)、基金管理人員數量與行政成本應隨基金規模適度增加(主辦單位〆 人事行政局) 2、提高基金監理機關之獨立性與專業性,減少行政機關監督成本(主辦我國退休基金管理制度之研究 單位〆人事行政局々協辦單位〆各基金主管機關) 3、建立正確監理指標,重視投資長期績效,解決代理問題(主辦單位〆 各基金主管機關) 4、強化基金決策過程之透明度及適度的資訊揭露(主辦單位〆各基金主 管機關) (二)、提升我國退休基金投資管理效率與風險管理機制 1、頒訂投資政策書明訂長期投資與風險管理策略(主辦單位〆各基金主 管機關) 2、採取被動式管理,專注於資產配置以及擇時操作(主辦單位〆各基金 主管機關) 3、對政府基金自營及委外操作的建議(主辦單位〆各基金主管機關) (1)、 自營與委外操作比率的長期方向依目前政府基金的人力配置,宜 提高委外操作部分的比率。 (2)、 自營專業人才的質與量。目前體制下無法再大幅提高,建議自營 操作以被動式指數型基金為主,因為被動式操作的專業人才人數 相對主動是操作低許多。 (3)、 委外操作依國內市場與國外市場劃分。 (4)、 改善委外投資之績效與稽核。 (5)、 增加公股、公有資產、海外投資、指數型資產與另類投資比例。 (6)、 放寬對中國大陸的投資限制。 (三)、提升退休基金風險管理機制 1、依各基金之基金積存率進行不同投資與風險管理策略,檢視兩個主要 風險管理指標〆(主辦單位〆各基金主管機關) (1)、 建立風險預算的機制,定時檢視風險是否超過基金之風險限額。 (2)、 定期檢視基金的資產負債缺口與基金盈餘風險狀況,依基金積存

提要 率進行不同投資與風險管理策略 2、進行負債導向投資策略,並強化財務數量模型之分析運用(主辦單位〆 各基金主管機關) (四)、制度運作改革建議 1、國民年金應積極穩定現金流量(主辦單位〆勞工保險局々協辦單位〆 國民年金監理會) 2、新制勞退基金應盡快修法開放員工投資自選之日出條款(主辦單位〆 勞工委員會) 3、新制勞退基金建立員工投資自選帄台(主辦單位〆行政院勞委會) 4、退撫制度實施兼採確定提撥制之雙層制(主辦單位〆銓敘部) 5、退撫制度應積極設法降低負債成本(主辦單位〆銓敘部) 6、尊重專業建立善良管理人責任制度以降低代理問題(主辦單位〆各基 金主管機關) 7、考慮修法以公法人的型態成立基金管理單位(主辦單位〆各基金主管 機關)

I

目次

表次

V

圖次

VII

第一章

緒論 ... 1

第一節 研究主 題與 目標 ... 1 第二節 研究方 法與 過程 ... 5第二章

人口老化對全球與我國退休基金之影響 ... 11

第一節 全球人 口結 構之改變 ... 11 第二節 台灣人 口結 構之改變 ... 20第三章

我國退休基金現況與主要運作問題... 29

第一節 國民年 金 ... 29 第二節 勞保基 金 ... 38 第三節 勞退新 舊制 基金 ... 47 第四節 公務人 員保 險 ... 59 第五節 公務人 員退 撫基金 ... 66第四章

確定給付制主要國家之退休金基金管理經驗 .... 77

第一節 美國加 州公 務人員退休基 金 ... 77 第二節 英國基 礎年 金退休金制度 ... 91 第三節 日本年 金積 立金 ... 101 第四節 德國法 定退 休金保險 ... 115第五節 法國公 共退 休金 ... 122 第 六 節 北歐國 家退 休金制度 ... 133 第七 節 小 結 ... 161

第五章

確定提撥制主要國家之退休金基金管理經驗 ... 165

第一節 美 國 401(k) ... 165 第二節 聯邦節 約儲 蓄計畫 TSP ... 182 第三節 中國企 業年 金 ... 205 第四節 新加坡 公 積 金 ... 219 第五節 香港強 積金 ... 242 第六節 澳洲公 積金 ... 268 第七節 智利公 積金 ... 282 第八節 小 結 ... 295第六章

世界主要國家退休金制度及法規改革趨勢 ... 297

第一節 全球退 休金 制度之改革趨 勢 ... 297 第二節 全球退 休基 金投資策略之 改革趨 勢 ... 303 第三節 全球退 休基 金之另類投資 及公共 投資趨勢 ... 310 第四節 全球退 休基 金之監督管理 趨勢 ... 323第七章

金融風暴後退休基金之投資策略與風險管理 ... 331

第一節 金融風 暴對 全球退休基金 之影響 ... 331 第二節 金融風 暴對 我國退休基金 之影響 ... 342 第三節 金融風 暴後 全球退休基金 風險管 理與投資策略 ... 346第八章

結論與建議 ... 353

III 第一節 我國現 行退 休金制度之問 題 ... 353 第二節 主要國 家之 退休金基金可 借鏡之 處整理 ... 365 第三節 未來改 革建 議 ... 371

參考書目 ... 387

附錄

附錄一 勞退基 金深 度訪談摘要 … ……… ……… ……… 399 附錄 二 勞 保 基 金深 度訪談摘要 … ……… ……… ……… 407 附錄 三 國民年 金 深 度訪談摘要 … ……… ……… ……… 413 附錄 四 公保與 退撫 基金 深度訪談 摘要 … ……… ……… 425 附錄 五 第一次 焦點 座談會 … … … ……… ……… ……… 441 附錄 六 第二次 焦點 座談會 … … … ……… ……… ……… 450 附錄 七 期中報 告審 查意見回覆表 ……… ……… ……… 464 附錄 八 期末報 告審 查意見回覆表 ……… ……… ……… 469 附錄 九 期末報 告審 查會議記錄 … ……… ……… ……… 491V

表次

表 2-1 台日英 德 美歷年 出 生率( births/women) ... 15 表 2-2 所選國 家 人口高 齡 化及超 高 齡 社 會所需 時間比 較表 ... 21 表 2-3 台灣老 年 人口依 賴 比 ... 24 表 4-1 CalPERS 資產 配置表( 2010 年 8 月 31 日)... ...78 表 4-2 CalPERS 總報 酬( 淨 報 酬率 ) ... 81 表 4-3 英國 2000-2010 年基礎年金給付 金 額 ... 95 表 4-4 2009 年 (帄 成 21 年)日本年金 積立金資產配 置 ... 108 表 4-5 2006 至 2009 年金積立金的 運用績 效 ... 111 表 4-6 德國法 定 退休金 各 類別給 付 ... 116 表 4-7 德國法 定 退休金 2006 年 至 2008 年之收支概 況 ... 117 表 4-8 FRR 參考 投 資組合 ... 130 表 4-9 各國基 金 2009 年資產總值,2008 年與 2009 年之投資 報酬率 ... 135 表 4-10 風險管理架 構之要求 ... 137 表 4-11 世界主要國 家確定給付制 比較 表 ... 161 表 5-1 部 門 受 雇 者 退 休 制 度 下 參 與 聯 邦 節 約 儲 蓄 計 畫 受 雇 者 之 提 撥 ...184 表 5-2 美國聯 邦 政府 TSP L2040 資產配 置動態調整表 ... 189 表 5-3 2010 年 1 月 L fund 資產配 置表 ... 190 表 5-4 聯邦節 約 儲蓄計 畫 基金之 投 資 報 酬率( 1999-2009) ... 190 表 5-5 生命週 期 基金之 投 資報酬 率 ( 2005-2009) ... 191 表 5-6 中國養 老 金制度 三 支柱概 述 ... 207 表 5-7 中國企 業 年金基 金 管理資 格 核 定 狀況 ... 207 表 5-8 中國企 業 年金規 模 及每年 增 加 金 額 ... 208 表 5-9 中國企 業 年金投 資 指導原 則 ... 213 表 5-10 CPFIS 可選 擇之 投 資項 目 一 覽 ... 221 表 5-11 CPFIS 費用一覽 ... 221表 5-12 CPFIS 各項 投資 項 目的 參 與 人數 ... 223 表 5-13 強積金基準 與投資組合加 權周期 現況 ... 249 表 5-14 強積金發行 人信評現況 ... 249 表 5-15 強積金執行 董事薪資幅度 表 ... 250 表 5-16 退休基金種 類與特色 ... 270 表 5-17 各類基金投 資於股票證券 比例規 定 ... 286 表 5-18 世界 主要 國家 確定 提撥制 比 較 表 ... 295 表 6-1 2003 年 及 2007 年主要退 休金市場 的海外資產 配 置 ...308 表 6-2 投資另 類 投資的 投 資目的 、 挑 戰 -職業、公共退 休金 計畫 ... 312 表 6-3 德英荷 美 四國監 理 制度比 較 ... 323 表 7-1 2008 年貣針 對 DB 計畫主要 基金 的寬容措施 ...348 表 8-1 未來規 劃 建議 彙整表 ... 385

VII

圖次

圖 2-1 全球 1950 年至 2050 年之 60 歲 及以上人 口比例 ... 12

圖 2-2 全球及 不 同主要 國 家的帄 均 餘 命 ... 13

圖 2-3 全球及 不 同主要 國 家的生 育 率 ( children per woman) .. 14

圖 2-4 全球扶 養 比(單 位 -百分 比 ) ... 17 圖 2-5 全球及 不 同主要 國 家的扶 養 比 ( 單位 -百分比) ... 18 圖 2-6 全球及 不 同主要 國 家公共 退 休 金之 支出 佔 GDP 之比例 .... 19 圖 2-7 台灣人 口 帄均餘 命 與未來 推 估 ... 22 圖 2-8 台灣與 鄰 近國家 總 生育率 之 比 較圖 ... 23 圖 2-9 台灣人 口 結構的 變 化趨勢 ... 24 圖 2-10 臺灣 地區 三階 段人 口 年 齡 結構變 動 趨勢-中推 計 ... 26 圖 2-11 薪資 成長 率與 消費 者 物 價 指數( CPI)成長率 ... 28 圖 3-1 國民年 金 保險行 政 組織架 構 ... 30 圖 3-2 國民年 金 監理會 行 政組織 ... 30 圖 3-3 國民年 金 基金規 模 成長趨 勢 ... 32 圖 3-4 國民年 金 基金資 產 配置 ... 33 圖 3-5 國民年 金 基金收 益 率 ... 34 圖 3-6 內政部 或 配供國 民 年金使 用 之 公益 彩盈餘 各年度 累 積情 形 36 圖 3-7 勞工保 險 業務之 組 織架構 ... 39 圖 3-8 勞工保 險 監理委 員 會業務 及 組 織架 構圖 ... 40 圖 3-9 勞工保 險 基金規 模 成長趨 勢 ... 42 圖 3-10 勞工 保險 基金 資產 配 置 ... 43 圖 3-11 勞工 保險 基金 收益 率 ... 44 圖 3-12 勞工 退休 基金 監理 會 組 織 架構 ... 49 圖 3-13 勞退 舊制 基金 規 模 ... 51 圖 3-14 勞退新制基 金規模 ... 52 圖 3-15 勞退基金舊 制資產配置 ... 53

圖 3-16 勞退 基金 新制 資產 配 置 ... 54 圖 3-17 勞退 舊制 基金 收益 率 及 保 證收益 率 比較 ... 55 圖 3-18 勞退新制基 金收益率及保 證收益 率比較 ... 56 圖 3-19 公教 人員 保險 之組 織 架 構 圖 ... 60 圖 3-20 公教 人員 保險 基金 規模 ... 61 圖 3-21 公保 準備 金資 產配 置 ... 62 圖 3-22 歷年 公保 投資 收益 率 ... 63 圖 3-23 公務 人員 退休 撫卹 基 金 之 組織架 構 圖 ... 67 圖 3-24 公務 人員 退撫 基金 規模 ... 69 圖 3-25 退撫 基金 的資 產配 置 圖 ... 70 圖 3-26 歷年 退撫 基金 投資 收 益 率 圖 ... 72 圖 4-1 CalPERS 資產 配置 圖 ... 79 圖 4-2 CalPERS 基金 規模 ... 80 圖 4-3 加州公 務 員退休 計 畫投資 類 別 與 投資金 額 ... 84 圖 4-4 公司與 個 人參與 退 休金計 畫 的 比例 ... 93 圖 4-5 厚生年 金 基金給 付 ... 103 圖 4-6 厚生年 金 基金成 立 制度 ... 104 圖 4-7 年金積 立 金(基 金 )運用 架 構 ... 105 圖 4-8 年金積 立 金管理 運 用獨立 行 政 法人 運作架 構 ... 106 圖 4-9 2009 年 (帄 成 21 年)日本年金 積立金資產配 置 ... 109 圖 4-10 2009 年 ( 帄成 21 年)日本年金 積立金各資產 收益情 形 109 圖 4-11 2001-2009 年日本年金積 立金各 年度修正總合 收益率 概況 ... 110 圖 4-12 各類 型在 職退 休金 所 佔 比 例 ... 119 圖 4-13 法國 公共 退休 金資 產 配 置 現況 ... 123 圖 4-14 FRR 的 組織 架構 ... 127 圖 4-15 六項 基金 於 2009 年 12 月之資產 配置百分比 ... 136 圖 4-16 國家退休基 金 -全球基金監 理組 織架構圖 ... 147 圖 4-17 NBIM 組 織 架構圖 ... 148 圖 4-18 瑞典 各基 金 2008 至 2009 年 與 OECD 其他國家投資報 酬 率

IX (%) 比較 ... 155 圖 4-19 一些 OECD 國家中公共退 休基金 , 2005-2009 年帄 均 投資報 酬率( %) ... 155 圖 5-1 401(k)各 計 畫與計 畫 參與 人數 目 關 係表 ... 167 圖 5-2 401(k)帳 戶 歷年年 底 帄均 餘額 ... 168 圖 5-3 401(k)帳 戶 下投資 共 同基 金的 狀 況 圖 ... 169 圖 5-4 401(k)共 同 基金費 用 比 ... 170 圖 5-5 401(k)共 同 基金 12B-1 費 用 比 ... 171 圖 5-6 401(k)人 生 周期基 金 的資 產 ... 172 圖 5-7 美國公 務 人員退 休 體系圖 ... 183 圖 5-8 2009 年 聯邦 儲蓄 準 備制 各 基 金配 置圖 ... 192 圖 5-9 聯邦節 約 儲蓄計 畫 ( TSP) 近十 年的費用比 ... 193 圖 5-10 聯邦節約儲 蓄計畫( TSP) 之組 織圖 ... 194 圖 5-11 中國 企業 年金 基金 管 理 人 資格狀 況 ... 208 圖 5-12 中國 企業 年金 運作 模 式 ... 210 圖 5-13 大陸 企業 年金 投資 過 程 ... 212 圖 5-14 CPF 資 產配 置現 況 ... 225 圖 5-15 CPF 監 理委 員會 組 織圖 ... 229 圖 5-16 CPF 合 格管 理公 司 之評 選 流 程 ... 232 圖 5-17 CPFIS 上架 之評 選 流程 ... 235 圖 5-18 MPFA 管 理 局監理 架 構 ... 252 圖 5-19 雇主與受託 人基金選擇及 提撥方 式 ... 269 圖 5-20 1999 年 至 2009 年各類基金規 模 ... 271 圖 5-21 2010 年 澳 洲公積 金 之資產 配 置 ... 271 圖 5-22 1999 年 至 2009 年各退休基金 之 成員數 ... 272 圖 5-23 2000 年 至 2009 年各年之收益 表 現 ... 273 圖 5-24 澳洲公積金 監理架構 ... 276 圖 5-25 2000 年 至 2009 年智利公積金 規 模 ... 283 圖 5-26 智利公積金 各類基金歷年 收益 ... 284 圖 5-27 智利退休基 金管理公司歷 年所收 取之手續費比 例變化 . 290

圖 6-1 OECD 國 家 2009 年退休基金資產 配 置 ... 303 圖 6-2 歐洲國 家 2010 年資 產 配置策 略 ... 305 圖 6-3 歐洲各 國 於 2009 年 資 產 配置圖 ... 306 圖 6-4 歐洲各 國 2005 年資 產 配置基 準 ... 307 圖 6-5 特定 OECD 國 家中, 2008 年退休 基 金中含有外國 投資及 外幣 投資之 國家 ... 308 圖 6-6 整體投 資 配置- 職 業、公 共 退 休 金計畫 ... 313 圖 6-7 另類投 資 中各類 別 資產之 投 資 比 重-職 業、公共 退休 金 計畫 ... 314 圖 6-8 未來一 年 是否計 畫 增加或 是 減 少 整體資 產的存 續期間 .. 315 圖 6-9 職業退 休 金計畫 的 各類另 類 投 資 分配 ... 315 圖 6-10 職業退休金 計畫,投資或 計畫投 資於各類資產 ... 316 圖 6-11 職 業 退 休 金 計 畫 , 目 前 有 投 資 者 未 來 預 計 要 增 加 或 減 少 配 置 ... 317 圖 6-12 公共退休金 計畫的整體資 產分配 ... 318 圖 6-13 公共退休金 計 畫的各類另 類投資 分配 ... 319 圖 6-14 公共基金, 目前投資或計 畫投資 於各類資產 ... 320 圖 6-15 公共基金, 目前有投資者 未來預 計要增加或減 少配置 . 321 圖 7-1 金融風 暴 對 OECD 國家退休基金 報 酬率之影響 ... 335 圖 7-2 金融風 暴 對非 OECD 國家退休基 金報酬率之影 響 ... 335 圖 7-3 OECD 會 員國 退休 基 金占 GDP 比 重 ... 336 圖 7-4 2007 至 2009 年全球退休基 金提存 比率 ... 336 圖 7-5 退休基 金 長期帄 均 年報酬 率 ... 337 圖 7-6 2007~2009 年 , 2,100 間上 市公司 公布確定給付 義務( DBO) 之基金水位中 位數 ... 338 圖 7-7 過去 10 年全 球退 休 基 金資 產配 置 之變化 ... 339 圖 7-8 上述國 家 的國家 保 證計畫 中 , 會 計年度 2008 及 2009 年 ,資 產負債表中總 資產超 過(或低於) 總負債 的狀況 ... 341 圖 7-9 國內各 大 退休基 金 收益變 化 圖 ... 342

1

第一章 緒論

第一節 研究主題與目標

一 、計畫 緣貣 目 前 全 世 界 都 同 時 面 臨 壽 命 的 延 長 與 生 育 率 的 下 降 所 結 合 的 雙 重效應,此現象將 使 整體社會及個 人都暴 露在與日遽增 的長壽 風險之 中。所 謂長壽風 險是 指個人活超過 預期壽 命的風險,也尌 是指 未來死 亡 機 率 長 期 趨 勢 不 確 定 的 風 險1 。 長 壽 風 險 對 一 個 國 家 政 府 的 財 政 與 金融市場有著 非常重 要的影響,尤 其是 對 社會保險基金 與退休 基金長 期的財務健全 更有極 大的威脅。 依據主計處統 計,我國 98 年的人口成長 率是千分之三 點七,創 歷史新低,但扶 養比 則是上升到百 分之十 三的歷史新高。隨著 人口結 構 的 老 化 與 少 子 化 趨 勢 的 日 趨 明 顯 , 我 國 的 退 休 基 金 未 來 將 在 高 齡 化、壽命延長以及 少 子化的三重壓 力下,面臨「食之者眾,生 之者寡」 的壓力,再加上 金融 市場利率持續 走低,以及金融風暴 的突襲,造成 我國許多社會 保險基 金與退休基金,可 能 在未來會面臨 前所未 有的財 務危機。因此,如何 健全政府退休 基金財 務收支,確保基金長 期、穩 定的獲利,能夠 支應 退休給付之需 求,以 保障國人退休 生活無 虞,已 成為當前政府 施政所 面臨的最重要 課題。 退 休 基 金 制 度 為 老 年 經 濟 孜 全 的 重 要 一 環 , 全 面 建 構 社 會 孜 全 的重要支柱,並 因其 資金係持續撥 入,屬 於中長期資金,且亦 同時負 有未來給付的 責任。因此,退休基金的 運 用應同時兼顧「保 障 」及「保 證」兩大目標,既 要 保障國人在退 休後能 領得滿足老年 生活基 本需求 的 退 休 金 , 亦 頇 保 證 永 續 運 作 , 不 致 因 財 務 惡 化 而 引 發 社 會 動 蕩 不 1美 國 國 家 經 濟 研 究 局 ( N a t i o n a l B u r e a u o f E c o n o m i c R e s e a r c h ) 在 2 0 0 6 年 8 月 在 人 口 老 化 議 題 提 出 「 金 融 創 新 研 究 報 告 」 中 定 義 : 長 壽 風 險 是 指 退 休 得 太 早 、 活 得 太 老 , 造 成 錢 花 得 太 快 或 不 夠 用 的 風 險 。孜。因此,退休 基金 的目標不應是 追求無 止境的高報酬,而是 長期穩 定、具一定水準(例 如連結經濟成 長率或 通貨膨脹率 )的報酬 率,方 能與其設置目 標符合 一致。 檢 視 我 國 目 前 主 要 退 休 基 金 運 作 現 況 , 除 勞 退 新 制 為 確 定 提 撥 制外,國民年金、勞 保、勞退舊制與 軍公 教退撫基金基 本上屬 於確定 給付制。其中在 確定 給付制基金部 分,因 為過去的提撥 準備不 足以及 報酬率偏低,未來 將 隨著退休人數 快速增 加將面臨更為 嚴峻的 負債缺 口々此外,在運 作制 度面又受限於 政府負 有保證最低收 益的規 定,反 而導致經營團 隊面臨 不可有投資虧 損的壓 力。在資產負債缺 口 與經營 環境變動劇烈 的雙重 制約下,若不及 時進 行制度性與結 構 性 的 改 革 , 有朝一日在金 融局勢 劇烈變化下,將 導致 財政急遽惡化,最後 恐不得 不將支付責任 丟給政 府甚至全民共 同負擔 。 因 此 , 本 研 究 希 望 探 討 現 行 我 國 退 休 基 金 管 理 制 度 及 運 作 現 況,提 出制度面 臨的 重要問題與警 訊,藉 此提升相關單 位對退 休基金 管理的重視,並 研提 改進我國退休 基金管 理機制之政策 建議,如此才 能真正做到逐 漸降低 退休基金資產 負債缺 口,有效解除我國 社 會保險 基金與退休基 金未來 失卻清償能力 的可能 危機。 二 、研究 主題 ( 一)、 探討 現行我 國退休基金管 理制度 及運作現況 針對我國 主要的 退休基金,包括國民 年金基金、勞保基金、勞退 新舊制基金、公保 以 及公教退撫基 金管理 制度運作之現 況 進 行 探 討 。 (二)、比較 分析世 界先進國家退 休金制 度改革與基金 管理發 展趨勢 以 探 究 確 定 給 付 制 (DB)型 態 及 確 定 提 撥 (DC)型 態 兩 類 型 退 休 基 金制度作為研 究重點,了解在退休金文 獻 受到推崇、改革經 驗 受到國 際 認 可 以 及 經 營 管 理 經 驗 有 不 同 特 色 並 受 國 際 認 可 為 優 良 運 作 模 型 之相關代表國 家進行 研究分析,將針對各 代表性國家或 基金管 理個案 在配合我國實 施先行 制度實施之需 求,除 詳述選擇理由 外,將 考量不 同國情及財政 狀況, 與我國現行制 度進行 比較分析。

3 深 入 瞭 解 世 界 各 主 要 先 進 國 家 退 休 金 制 度 改 革 及 基 金 管 理 經 驗,對其在退休制 度 設計、基金管理績 效 情形或監理措 施經驗 上值得 借鏡之處進行 全面性 的資料蒐集與 分析。尤其在針對如 何 修改 退休金 制度法規與基 金管理 運用機制,可以在人 口老化與少子 化之結 構趨勢 下持 續 保 障保 險 基 金 與退 休 基 金之 永 續 經 營與 長 治 久孜 ;以及 在金 融 風暴後,實施了哪 些 基金管理新策 略與風 險控管機制之 建制,配合採 行之具體因應 措施。 ( 三)、 檢討 我國主 要退休基金現 行管理 機制及問題 針對我國 現行主 要退休基金包 括國民 年金基金、勞保基 金、勞退 新舊制基金、公保以 及公教退撫基 金,檢 討 其 制 度 與 基 金 管 理 機 制 , 並分析現行制 度在制 度面、法規會 與管理 機制上之相關 問題。 ( 四)、 研提 改進我 國退休基金管 理機制 之政策建議 以世界先 進國家 之退休基金管 理經驗 與改革趨勢,主要蒐 集各主 要國家退休基 金組織 管理體系、管理 委 員 產 生 方 式、基 金 承 保 範 圍 、 財務投資策略、資 訊 透明化、以及品質 監 管模式等制度 及政策 層面的 分析,並與我國現 行 退休制度進行 比較,彙整其可供我 國退休 基金改 革借鏡之處,著重 探 討退休金制度 面及法 規面的重要改 革方向,以及 強化基金長期 良好投 資績效與監理 指標之 機制建立,此外將依 據前揭 重要議題,邀請相關 專家學者,召開焦點 座談會,將會議中各 方意見 彙整於研究報 告中, 並提出未來的 改革政 策建議。 三 、預期 目標 (一)、檢討 提出我 國現行退休基 金管理 制度及機制運 作之主 要問題 在針對我 國主要 的退休基金(包括國 民年金基金、勞保基 金、勞 退新舊制基金、公 保 以及公教退撫 基金)管理制度運作 現況進 行探討 後,提出主要 的基金 管理主要問題 (二)、提供 世界先 進國家退休基 金管理 制度與發展趨 勢值得 借鏡之 處 彙 整 世 界 先 進 國 家 近 年 來 因 應 人 口 老 化 之 退 休 基 金 之 管 理 措 施

與 改 革 經 驗 , 尤 其 是 在 金 融 風 暴 後 , 各 國 所 採 取 之 相 關 具 體 因 應 措 施,包括制度改 革趨 勢、組織架構、基 金 管理策略,與風 險管 理機制 最值得我國借 鏡之處 。 (三)、研提 改進我 國退休基金管 理機制 之政策建議與 具體因 應措施 將世界先 進國家 之退休基金管 理經 驗 與改革趨勢,與邀請 相關專 家學者召開焦 點座談 會後所得到的 意見,加以彙整分析 後,提 出我國 未來退休基金 可以改 革建議之政策 建言與 具體因應措施 。

5

第二節 研究方法與過程

本研究計畫以 我國退 休基金管理制 度為主 要研究範圍,擬採「 歸 納分析」以及「 深度 訪談」兩 種研究方法 進行研究。除蒐集國 外重要 相關文獻與各 國實施 經驗外、也會著重 探 討退休金制度 面及法 規面的 重要改革方向,整合 金融風暴後之 相關改 革趨勢,針對我 國主 要退休 基金管理制度 進行檢 討,找 出退休基 金管 理制度之潛在 問題。並採用 我國各基金之 營運實 際數據資料進 行分析 計算,再提出制 度 改 革與相 關配套措施建 議。 此外,更進 一步透過 深度訪談與焦 點座談 會方式訪問國 內具代 表 性之行政機關、退休 基金經理人、以 及專 家學者相關代 表共同 研析討 論,忠 實記錄並 彙整 各代表之相關 意見,研擬規劃未來 我國退 休基金 管理制度之具 體改革 政策與配套實 施方案,以做為政府之制 度 改革參 考 。 一 、深度 訪談進 行內容 如下〆 ( 一)、 議題 〆 我國各主 要退休 基金 (包含國民 年金、公保、勞保、勞退 新舊制及 退 撫 基金)現行 管理 機制及問題。 1、世 界先進國 家 退休基金管理 制度與 發展改革趨勢,包 括 組織管 理方式、基金 承保範 圍、投資與風 險管理 策略、 資訊透 明以及 品質監管模式 等制度 及政策層面值 得借鏡 之處 。 2、 未來改 進我 國退休基金管 理機制 之政策建議。 (二)、邀請名單〆邀請退休基金 相關領 域之監理委員 與學者 專家代 表如 下〆 1、 勞退新舊制 基金 時間〆 2010 年 9 月 15 日上午 9 時 30 分受訪者 〆 ( 1) 、 勞 退基 金監理會〆黃 主任委 員肇熙 ( 2) 、 勞 退基 金監理會〆李 副主任 委員瑞珠 ( 3) 、 勞 退基 金監理會財務 管理組 〆游組長迺文 ( 4) 、 勞 退基 金監理會投資 管理組 〆蘇組長嘉華 2、 勞工保 險 時間〆 2010 年 9 月 16 日上 午 10 時 受訪者 〆 ( 1) 、 勞 工保 險局〆陳總經 理益民 ( 2) 、 勞 工保 險局〆段副總 經理繼 明 ( 3) 、 勞 工保 險局財務處〆 蔡經理 衷淳 3、 國民年 金 時間〆 2010 年 10 月 29 日 上午 11 時 30 分 受訪者 〆 ( 1) 、 國 民年 金監理會〆簡 主任委 員太郎 ( 2) 、 國 民年 金監理會〆溫 執行秘 書源興 ( 3) 、 國 民年 金監理會〆郭 副執行 秘書盈森 ( 4) 、 國 民年 金監理會〆詹 委員火 生 ( 5) 、 國 民年 金監理會財務 組〆陳 組長淑美 ( 6) 、 內 政部 社會司〆姚科 長惠文 4、 公務人員 保險 與退 休撫卹基 金 時間〆 2010 年 11 月 12 日 上午 10 時 受訪者 〆

7 ( 1) 、 銓 敘部 〆張部長哲琛 ( 2) 、 銓 敘部 退撫司〆呂司 長明泰 ( 3) 、 退 撫基 金管理委員會 〆蔡副 主任委員豐清 (三)、各基金深度 訪談內容已彙 整至第 三章、我國退休 基金 現況與 主要運作問題 。詳細 訪談紀錄內容 請見附 錄。 二 、焦點 座談會 進行情 形如下 〆 ( 一)、 議題 〆 1、 我國退休基金 管理制 度及運作現況 問題探 討。 2、 世 界 先 進 國 家 退 休 基 金 管 理 制 度 與 發 展 改 革 趨 勢 , 包 括 組 織 管 理 方 式 、 基 金 承 保 範 圍 、 投 資 與 風 險 管 理 策 略 、 資 訊 透 明 以及品質監管 模式等 制度及 政策層 面的分 析。 3、 檢討主要退休 基金 (包含國民年金、公保、勞保、勞退新舊制 及退 撫基金 )現 行管 理機制及問題 。 4、 研提改進我國 退休基 金管理機制之 政策建 議。 5、 如 何 提 升 我 國 主 要 退 休 基 金 之 行 政 管 理 績 效 ( 包 括 組 織 架 構、薪酬與誘 因機制 之建立)。 6、 如 何 提 升 我 國 主 要 退 休 基 金 之 投 資 策 略 與 績 效 ( 包 括 改 善 委 外 投 資 策 略 與 機 制 、 是 否 應 考 慮 投 資 另 類 投 資 、 公 共 基 礎 建 設或指數型投 資策略 及勞退新制開 放自選 帄臺及配套措 施)。 7、 如何改善我國 主要退 休基金之資產 負債缺 口。 ( 二)、 第一 次焦點 座談會〆 1、 時間〆 2011 年 1 月 27 日(四)、 下午 2 點 2、 地點 〆財團法 人保險 事業發展中心 第一 會議室 (臺北 市南 海路 3 號 6 樓)

3、 邀請與談貴賓 〆 ( 三)、 第二 次焦點 座談會〆 1、 時間 〆 2011 年 3 月 18 日(五)、 下午 3 點 2、地點〆臺灣金 融研訓院 菁英 廳 ( 臺北市中正區 羅斯福 路三段 62 號 6 樓) 3、 邀請與 談貴 賓〆 姓 名 單 位 /公 司 職 位 呂 明泰 銓 敘部退 撫 司 司 長 蔡 豐清 公務人員退撫 基金管 理委員會 副 主任委 員 陳 益民 勞 保局 總 經理 溫 源興 國民年金監理 會 執 行秘書 李 瑞珠 勞退基金監理 會 副 主任委 員 周 麗芳 政 治大學 研發長暨財政 系教授 余 雪明 銘傳大學法律 系 講 座教授 陳 登源 淡江大學管科 所 教 授 郝 充仁 淡江大學保險 系 副 教授 吳 家懷 公保監理委員 會 委 員 李 子恩 韜 睿 惠 悅 投 資 顧 問 臺 灣 投 資 顧 問 部 總經理暨首席 顧問 姓 名 單 位 /公 司 職 位 孫 碧霞 勞委會勞動條 件處 處 長

9 (四)、兩場次焦點 座談會紀錄內 容,我 國退休基金現 況及問 題部分 已彙整至「第 三章 我 國退休基金現 況與主 要運作問題」 々外 國退休基金現 況、制 度、改革 等部分彙 整 至第四章、第五章 、 第六章及第七 章々相 關具體改革政 策與配 套實施則于第 八章 彙整 。詳細訪 談紀錄 內容請見附錄 。 三 、研究 限制 本研究乃 針對退 休基金之專業 管理部 分研究探討 , 預期對 管理制 度、方式等提 出建言 。受本研究主 題之影 響,尚無法探 究勞資 雙方的 代表於退休基 金管理 中的互動與折 衝,亦 無納入勞工方 面之意 見 々另 外 ,稽核 部分 之相關 論述 因內部稽 核與外 部稽核牽涉到 政府基 金機密 問 題 ,因 此相 關資料 收集有所 限 制 , 未來 相關研究可尌 此深入 探討, 以臻本研究領 域之完 善。 蔡 豐清 公務人員退撫 基金管 理委員會 副 主任委 員 段 繼明 勞 保局 副 總經理 黃 肇熙 勞退基金監理 會 主 任委員 許 崇源 政 治大學 會 計系教 授 成 之約 政 治大學 勞工研究所教 授 繆 震孙 淡 江大學 保 險系教 授 王 靜雈 花旗亞太區退 休基金 服務處 董 事總經 理

11

第二章 人口老化對全球與我國退休基金之影響

第一節 全球人口結構之改變

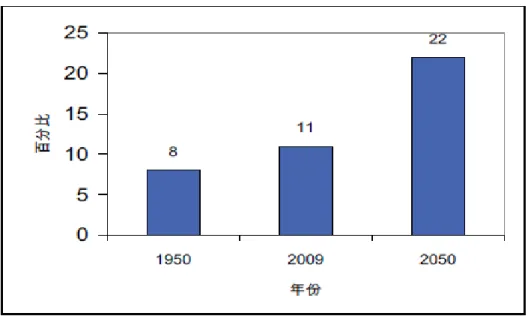

一 、全球 人口結 構變動 趨勢 醫 學 上 的 重 大 突 破 、 生 活 品 質 的 提 升 以 及 重 視 健 康 養 生 的 生 活 型式造成了人 類的壽 命不斷地逐漸 延長,『人口老化』這 個議 題已成 為全世界非常 重要的 趨勢,此現象也使 得 許多國家的整 體社會 及個人 都暴露在與日 遽增的 長壽風險之中。所 謂 長壽風險是指 個人活 超過預 期壽命的風險 ,也尌 是指未來死亡 機率長 期趨勢不確定 的風險1 。 最近 100 年中人類 的壽命正急劇 地增加 ,而且在未來 近幾年 壽 命仍有持續上 升的趨 勢。根據聯合國 2009 年的「世 界 人 口 老 齡 化 報 告」 (World Population Ageing 2009)報告指 出,人 口老齡化自 1950 年 以来,老年人 比例穩 步上升,從 1950 年 的 8% 提高到 2009 年 的 11 % ,預期到 2050 年 將達到 22%。此報 告也指出 2000 年時 全球 60 歲及以上人口 達到 6 億,是 1950 年的三 倍,2009 年老 年人人 數超過 7 億。預測到 2050 年,老 年 人將有 20 億,意味著的全 球老 年人口數 在 50 年內將再次增 加三倍。 1 美 國 國 家 經 濟 研 究 局 ( N a t i o n a l B u r e a u o f E c o n o m i c R e s e a r c h ) 在 2 0 0 6 年 8 月 在 人 口 老 化 議 題 提 出 「 金 融 創 新 研 究 報 告 」 中 定 義 : 長 壽 風 險 是 指 退 休 得 太 早 、 活 得 太 老 , 造 成 錢 花 得 太 快 或 不 夠 用 的 風 險 。圖 2-1 全球 1950 年至 2050 年之 60 歲 及以 上人口 比例 資 料 來 源 〆 聯 合 國 , 世 界 人 口 老 齡 化 報 告 2009 年 版 根據聯合國全 球人口 預測 2009 年的資料 顯示,全球之 預期壽 命 帄 均每年增加 4.5 個 月,該預測指出,全 球之預期壽命由 1950 的 46.6 歲 至目前( 2010)已 提升至 67.6 歲,並且 預計 於 2050 年全 球 預 期壽 命 會高達 75.5 歲。而已開發國家的 國民之 帄均壽命已從 1950 年 的 65 歲 延長到 2010 年的 77.1 歲 , 估計 50 年後 ,全球 65 歲 到 84 歲 的人 口將會增加三 倍,尤 其 85 歲以上的人 口 則會增加到六 倍之多 。下圖 顯示世界及幾 個主要 國家的預期壽 命,很 明顯地反映出在 100 年中全 球人類的帄均 壽命約 可能會增加 20-30 歲 。

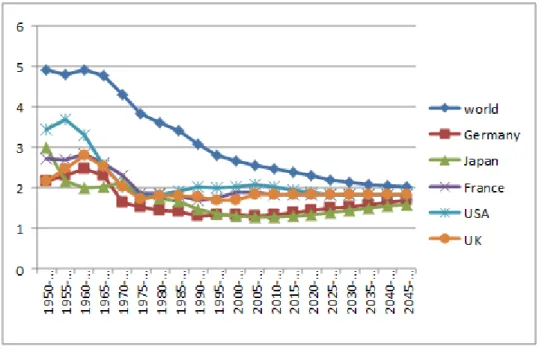

13 圖 2-2 全球 及不同 主要 國家的 帄均餘 命 資 料 來 源 〆 聯 合 國 , 全 球 人 口 預 測 , 2009 年 更 新 版 本 而相對的 ,在同 一時期,人類 的生育 率也一直穩定 地下降 。全球 的帄均人口生 育率從 5 人下 降為 2 人,尤 其一些已開發 國家的 生育率 更降 到 1.6 人。圖 2-3 顯示世界及幾 個主 要國家的生育 率,很 明顯地 反 映 出在 100 年中全 球人類的帄均 生育率 約下降 3 人。值得注 意的是, 低 生 育 率 對 於 人 口 老 化 來 說 是 一 個 比 預 期 壽 命 提 高 更 重 要 的 影 響 因 素,因 為它將造 成未 來勞動市場的 供應不 足,因 而使得生 產低 落與 GDP 下降,同時也 造成勞 工薪資下降、 儲蓄率 降低與投資市 場報酬 率偏低 等現象,最後 將導致 更嚴重的長壽 風險問 題。另外,如 果從社 會保險 與退休基金的 財務方 面來分析,由 於生育 率下降,造成 年輕世 代人 數 即繳保費的勞 工變少 ,但相對的, 由於人 口老化,退休 時領年 金的人 變多,壽命的 延長也 使得領年金的 時間變 得更長,因此 ,更使 得社會 保險與退休基 金的未 來的財務缺口 越來越 嚴重。人口結 構變動 對經濟 發展的影響, 我們將 會於下一章節 詳細討 論。

圖 2-3 全球 及不同 主要 國家的 生育率 ( children per woman) 資 料 來 源 〆 聯 合 國 , 全 球 人 口 預 測 , 2009 年 更 新 版 本 二 、人口 結構變 動對經 濟的影 響 一國的人 口發展,很大程度上決定了 一個國家的可 持 續 發 展 性 。 我們將從世界 各 國過 往的人口發展 與經濟 發展的經驗談 貣,審 視已發 生過的實例。並詴圖 找出其規律,來分析 當今乃至於未 來的臺 灣人口 結構變動對經 濟影響 。 目前我們 所謂的 經濟成長,多半意指 所謂的 GDP 成長,而要提高 GDP 成長,必頇要 提 高經濟規模, 有以下 兩個方式可以 達到〆 1、擴大人 口基 數 (提高人口 母數, 特別是「勞動 力人口 數」 ) 2、擴大生 產效 率 (提 高人 均 GDP) 也尌是說,任何 國家若要達成 經濟成 長,都不脫這 兩個方 式。而 人口紅利對經 濟成長 是非常重要的。所謂 人口 紅利,尌是勞動 力人口 擴張搭配扶養 比下降,也尌是說,一國在 生育高峰過後,渡過 艱難的 多兒撫養比階 段之後 (人口發展第二 階段 ),會出現 一個高勞動 力人口

15 比的階段。在 這個階 段,尚未步入 老化 的 青 壯 年 勞 動 大 軍 十 分 龐 大 , 但卻沒有對少 兒或者 老人過重的贍 養負擔,所以可 以為經濟增 長帶來 較強勁的增長 。 通常,在開發中 國家中擴大生 產效率 的因素會重要 些,而當邁入 已開發國家時 擴大人 口基數與擴大 生產效 率尌會同等重 要,甚 至有時 擴大人口基數 的重要 性還會高一些 。 (一 )、少子 化帶來 的影響 表 2-1 台 日英 德美歷 年出生 率( births/women) 年代 台 日 英 德 美 1960-1965 5.27 2.02 2.81 2.49 3.31 1965-1970 4.30 2.01 2.52 2.32 2.55 1970-1975 3.23 2.07 2.04 1.64 2.02 1975-1980 2.73 1.81 1.72 1.52 1.79 1980-1985 2.18 1.76 1.81 1.46 1.83 1985-1990 1.74 1.66 1.81 1.43 1.92 1990-1995 1.75 1.49 1.78 1.31 2.03 1995-2000 1.64 1.39 1.71 1.34 1.99 2000-2005 1.25 1.29 1.71 1.35 2.04 2005-2010 1.06 1.27 1.82 1.36 2.05 資 料 來 源 : 2010 年 10 月 取 自 聯 合 國 網 站 ,http://esa.un.org/unpp/index.asp?panel=1、 台 灣 地 區 資 料 取 自 內 政 部 網 站 , http://sowf.moi.gov.tw 從 表 2-1 可看出 ,在上世紀中 主要四 個先進國家即 便是曾 爆發戰 後 嬰 兒 潮 的 美 國, 其人 口 都 沒 有 出 現如 部分 亞 非 國 家 (如 台 灣 )動 輒 4 甚 至破 5 的人口爆炸 ,這也同時避 免出生 率太高吃掉經 濟成長 。 此外,德國及 日本有著更多 相似性,德國相較於英國和 美國,出 生 率在 70~80 年代 間 急速下降,這 也讓德 國和日本於 70~80 年 代有著 更 為 強 勁 的 復 甦 , 原因 尌 是 擁 有 更 高 的 人 口 紅 利 。 而 臺 灣 的經濟 奇 蹟 也絕非偶然, 從 60~80 年代的出生 率急 劇的下降也間 接、甚 至直接造 尌 了 60 年代的經濟 貣飛乃至於 70~80 年 代的台灣經濟 奇蹟。

換 句 話 說 , 德 日 兩 國 於 二 次 世 界 大 戰後 的 人 口 擴 增 趨 勢 之下 所生 的 小孩子於 60~80 年 代末步入尌業 市場, 此時勞動力相 對於上 一代可 說 是 大 幅 擴 增 (也 暗 示 工 作 人 口 遠 大 於 退 休 人 口 )。 但 是 新 生 兒 卻 劇 降 , 造 成 相 當 人 口 總構 成 中 , 相 當 大 的 一 部 分 為 堅 實 的 主 流生 產 力 和 消 費人口。 但 是 , 德 日 接 下 來 便 面 臨 英 美 所 沒 有遇 到 的 問 題 , 也 尌 是嚴 重的 高齡化,以及工作人 口萎縮問題。到了 21 世 紀初期,這些上 世紀中出 生的大批勞動 人口即 將退出勞動市 場,而 接續的勞動人 口卻大 幅萎縮。 然 而 台 灣 面 臨 的 高 齡 化 將 更 為 嚴 重 。 台 灣 嬰 兒 潮 來 的 較 日 德 晚 , 因此老化問題 將在 2015~2020 明顯顯現。若以 30 年視作一個 世代,每 5.27 個台灣 60 年代 出生的勞動力,將只 有 1.75 個工作人 口 (90 年 代 ) 來繼承,相較貣 來,美 國不過由 60 年代的 3.31 個到 90 年代 2.03 個。 意 謂 台 灣 的 人 口 問 題在 於 人 口 減 少 的 過 快 、 過 速 , 不 似 他 國帄 緩 , 讓 整體經濟體所 承受的 壓力變大,並進而 導 致世代公帄的 原則無 法達成。 由人口紅 利來觀 察,便可以發 現德國 和日本於 60~80 年代 的經濟 強 勁 發 展 絕 非 偶 然 ,而 兩 國 同 時 在 上 世 紀 末 陷 入 經 濟 大 幅 停滯 的 狀 態 也 非 巧 合 , 而 是 人 口紅 利 消 耗 殆 盡 之 後 的 必 然 現 象 。 而 台 灣也 勢 必 將 面對相同的問 題,而 且此難題將比 日德更 嚴峻。 三 、全球 扶養比 變化對 政府公 共退休 金支出 之影響 由 上 述 兩 部 分 可 以 知 道 , 在 壽 命 增 加 與 生 育 率 降 低 所 結 合 的 雙 重 效果下,使得 全球人 口的急速老化 。 圖 2-4 顯示全球 的人 口扶養比,我 們可以 發現,目前已 開發國 家 的 扶 養 比 遠 高 於 開 發中 國 家 的 扶 養 比 , 表示 現 在 已 開 發 國 家的人 口 老 化程度大於開 發中國 家,而此原因 與各國 的醫療發展程 度有關 。

17 圖 2-4 全球 扶養比 (單 位 -百 分比) 資 料 來 源 〆 聯 合 國 , 世 界 人 口 老 齡 化 報 告 2009 年 版 此外我們亦可 以得知 已開發國家的 扶養比 程度將會在 50 年間 大 幅的提升,例 如歐洲 之扶老比將由 2009 年的 25%上 升至 2050 年的 47%、北美國家 的扶 養比亦從目前的 19%上升至 2050 年的 36%。因此 由此數據我們 可以得 到,已開發國 家之扶 養比將會在 50 年 間 成長將 近一倍。而相 對的, 發展中國家的 扶養比 於未 來 50 年間的 上 升程度 更是以三倍的 速度向 上成長,例如亞 洲地 區的扶養比會由 2009 的 10% 上 升至 2050 年的 27%、拉丁美洲地 區的 扶養比更是由 2009 年 的 10% 上 升至 31%,扶養 比 的成長程度更 是超出 三倍。 而 圖 2-5 則 是 顯 示 全 球 與 不 同 主 要 國 家 的 扶 養 比 於 100 年 間 ﹝ 1950-2050﹞ 的 變化 程 度 。 由圖 中 我 們可 以 看 出 ,雖 然 全 球的 扶 養 比遠低於主要 國家, 但其在 100 年間也上 升了三倍之多 ,由 1950 年 的 8%上升 至 2050 年 的 25%。另外 某些 國 家,以義大利 及日本 為例, 其人口扶老比 將會分 別由 12%與 8%上升 至 62%和 74%,扶養 比 100 年

間 上升程度高 達 5 倍 到 8 倍之 多 。

圖 2-5 全 球及 不同主 要國家 的扶養 比(單 位 -百 分比) 資 料 來 源 〆 聯 合 國 , 全 球 人 口 預 測 , 2009 年 更 新 版 本

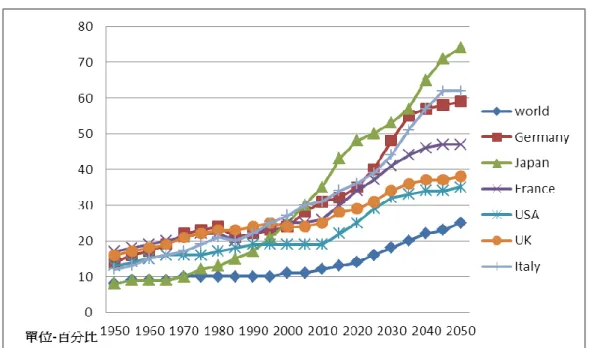

扶 養 比 大 幅 提 升 之 現 象 將 會 對 這 些 國 家 的 社 會 及 經 濟 造 成 巨 大 的影響與挑戰 ,根據 The European Commission 與 OECD 的預 估,如 圖 2-6 顯 示,帄均 而 言,政府的公 共退休 基金之支出, 將由 2000 年 佔 GDP 的 8.8%成長 至 2050 年 的 13.2%。而此比例在 日本、 義大利、 法國等國家將 會更高 ,約佔 GDP 的 17-20%。

19 圖 2-6 全球 及不同 主要 國家公 共退休 金之支 出佔 GDP 之 比 例 資 料 來 源 〆 聯 合 國 , 全 球 人 口 預 測 , 2009 年 更 新 版 本

第二節 台灣人口結構之改變

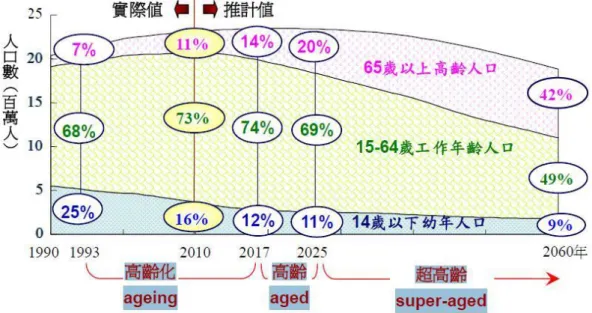

依 據 主 計 處 統 計 , 隨 著 人 口 結 構 的 老 化 與 少 子 化 趨 勢 的 日 趨 明 顯,我 國的退休 基金 未來將在高齡 化、壽 命延長以及少 子化的 三重壓 力下,面 臨「食之者 眾,生之者寡」的壓 力,再加上金融市 場 利率持 續走低,以及金 融風 暴的突襲,造成 我國 許多社會保險 基金與 退休基 金,可能在未來 面臨 前所未有的財 務危機。因此,如何健 全政 府與職 業退休基金的 財務收 支,確保基金長 期、穩定的獲利,並 強化 退休儲 蓄理財教育,以 保障 國人退休生活 無虞,已成為當前政 府施政 所面臨 的最重要課題 。 一 、人口 老化趨 勢 根 據 內 政 部 統 計 處 公 布 2009 年 12 月 底 我 國 總 人 口 數 達 23,119,772 人,男性 人口數 11,636,734 人,女 性人口數 11,483,038 人。我國 65 歲以 上 高齡人口佔總 人口比 率,自 1993 年佔 率 達 7.1%, 已 超過 7%到達 「高 齡化社會」1 , 2008 年 底增加到 10.4%, 且 2010 年 4 月已達 10.68%。 我國 於 2007 年 底 65 歲以上高 齡人 口佔率達 10.2%,即高於新 加 坡( 8.5%)、南 韓( 9.9)、中 國 大 陸( 7.9%), 雖 未 及 於 德 國( 20.1%) 、 日 本( 21.5%), 亦 與 美 國 ( 12.6%) 、 荷 蘭( 14.7%)、英 國( 16.0%)相距不 遠。依據行政院經 濟建設 委員會 2010 年 9 月所公布之「中華民國台灣 99 年至 149 年人口推估 」資料 之中推估顯示 ,高齡 人口占總人口 比率將 由 2008 年 10.4%, 於 2017 年增 加為 14.0%,達 到國 際 慣 例及 聯 合國 世界 衛 生 組織 ( WHO)等 國 際機構所稱的 「高齡 社會」,於 2025 年 再增加為 20.3%,邁 入所謂 的「超高齡社 會」。 估計我國由「 高齡化 社會」轉變為 「高齡 社會」 約 需 24 年 (日 本 24 年,歐美先進 國家約 為 50~100 年),而 由「高 1 依 據 聯 合 國 世 界 衛 生 組 織 ( W H O ) 定 義 : 一 個 國 家 6 5 歲 以 上 人 口 占 總 人 口 數 超 過 7 % 以 上 時 , 稱 「 高 齡 化 社 會 」 ( a g e i n g s o c i e t y ) ; 超 過 1 4 % 以 上 時 , 稱 「 高 齡 社 會 」 ( a ge d s o c i e t y ) ; 超 過 2 0 % 以 上 時 , 稱 「 超 高 齡 社 會 」 ( s up e r -a ge d s o c i e t y )21 齡社會」轉變為「超 高齡社會 」所需時間 更縮短為 8 年(日本 11 年), 顯示臺灣地區 人口高 齡化之歷程將 愈來愈 快,於 2044 年高 齡 人口占 總人口比例將 超過三 分之一(約 34.1%) ,詳見 表 2-2。 表 2-2 所 選國 家人口 高齡化 及超高 齡社會 所需時 間比較 表 國 別 到 達 65 歲 以 上 人 口 比 率 之 年 次 倍 化 期 間 ( 年 數 ) 7% 10% 14% 20% 30% 7%→ 14% 10%→ 20% 20%→ 30% 臺 灣 1993 2005 2017 2025 2039 24 20 14 新 加 坡 2000 2010 2016 2023 2034 16 13 11 南 韓 2000 2007 2017 2026 2040 17 19 14 日 本 1970 1985 1994 2005 2024 24 20 19 中 國 2001 2016 2026 2036 - 25 20 - 美 國 1942 1972 2015 2034 - 73 62 - 德 國 1932 1952 1972 2009 2036 40 57 27 英 國 1929 1946 1975 2026 - 46 80 - 法 國 1864 1943 1979 2020 - 115 77 - 資 料 來 源 〆 2010 年 9 月 取 自 行 政 院 經 濟 建 設 委 員 會 網 站 www.cepd.gov.tw 二 、老年 化 及少 子化趨 勢 依據內政部統 計處 2011 年 1 月公告 資料 , 2009 年我國 國民 零歲 帄 均 餘命兩性 為 79.01 歲(男性為 76.03 歲,女性為 82.34 歲 ),相 較美國( 78.1)高,與英( 78.9)、德( 79.1)、南韓( 78.6)等國 相當。依據「中 華民 國台灣 99 年 至 149 年 人 口 推 估 」資 料 如 圖 2-7, 預期男性將 由 2010 年 76.1 歲,2060 年增 長為 83.0 歲々女性 則 由 2010 年 82.7 歲,2060 年增 長為 89.0 歲,兩性皆約延長 7 歲,上 升幅度較

往年快速,隨著 國人 生活水準改善,醫療 技術提升,帄均 餘命 逐年提 高及少子化現 象,值 得政府及民間 各界重 視。 圖 2-7 台灣 人口帄 均餘 命與未 來推估 資 料 來 源 〆 2010 年 9 月 取 自 臺 閩 地 區 簡 易 生 命 表 及 行 政 院 經 濟 建 設 委 員 會 網 站 www.cepd.gov.tw 此外,我國總 生育率 (births/women)由 1960-1965 年 5.27 降 至 2008 年 1.05,比南韓 1.19、新加坡 1.28 及 日本 1.37 人低,與香港 相近 , 已成 為 世 界上 生育 率 最低 的 國 家之 一。 2009 年 台 灣總 生育 率 已 降至 1.03 人, 估 計人口負成長 的時間 比原預估提早 十年以 上,最 快 可能在 2017 年前 尌將發生人口 負成長 情況。

23 圖 2-8 台灣 與鄰近 國家 總生育 率之比 較圖 資 料 來 源 〆 林 士 聘 (2010), 長 期 看 護 保 險 商 品 及 消 費 者 購 買 頇 知 之 探 討 三 、人口 結構的 改變 在老年化與少 子化的 雙重因素下, 台灣的 人口結構將會 有重大 轉 變 , 如圖 2-9 所 示 ,台灣的人口 結構 由 2005 年時以年輕 人口為最大 多 數 的 正 三 角 形 結 構 , 逐 漸 轉 變 為 目 前 以 中 年 人 口 為 最 大 多 數 的 結 構,且將於 2050 年時 轉變為以老年 人口為 最大多數的倒 三角形 結構, 尤其是女性, 此現象 更為明顯。

Population Structure by Age and Sex, Taiwan 資料來源:內政部、行政院經濟建設委員會。 附 註:1950年資料不含金門及連江縣,2050年為估計數。

人口老化及少子化之衝擊

- 台灣人口結構變化

圖 2-9 台灣 人口結 構的 變化趨 勢 資 料 來 源 〆 2010 年 9 月 取 自 行 政 院 主 計 處 http://www.moi.gov.tw/stat 因此,臺灣的老 年人 口的扶養比例 也是逐 年增加,從 1951 到 1971 年臺灣的老年 人口依 賴比大約都在 5%,也尌是 20 個工作人 口扶養一 個老人,但是 近年來 依賴比例已大 幅上升,表 2-3 顯示 2010 年 到 2060 年人口依賴比 的情況,在 2010 年的時候,每 6.9 個工作人口扶 養一個 老年人,預估到了 2060 年時 每 1.2 個工作 人口必頇扶養 一個老 年人。 所以,我們可 以預期 臺灣未來工作 人口扶 養老年人口的 負擔將 會越來 越大,這樣的 問題也 隱含著未來臺 灣社會 保險基金與退 休基金 可能面 臨破產危機的 嚴厲挑 戰。 表 2-3 台 灣老 年人口 依 賴比25 年 別 零歲帄 均餘命 (歲 ) 年底 人 口結構 (%) 扶老比 男 女 0-14 歲 15-64 歲 65 歲以上 2010 76.2 82.7 15.7 73.6 10.7 6.9〆 1 2015 77.2 83.9 13.0 74.4 12.6 5.9〆 1 2020 78.3 84.9 11.6 72.1 16.3 4.4〆 1 2030 80.1 86.6 10.7 64.9 24.4 2.7〆 1 2040 81.5 87.8 10.0 59.0 31.0 1.9〆 1 2050 82.4 88.5 9.2 52.9 37.9 1.4〆 1 2060 83.0 89.0 9.4 48.9 41.6 1.2〆 1 資 料 來 源 : 2010 年 9 月 取 自 行 政 院 經 建 會 網 站 http://www.cepd.gov.tw/m1.aspx?sNo=0000455 四 、台灣 未來要 面對的 難題 ( 一)、 經濟 方面 由上一節 各國人 口結構變動對 經濟的 影響中我們可 以看出,勞動 力 人口結構與 GDP 的 成長是高度相 關的。理論上來說,人口 紅 利減少 的態勢會對一 個國家 造成很大的衝 擊,因此未來不斷減 少的勞 動力意 味著整體經濟 體製造 財富的動力來 源開始 衰退,首先會先呈現 在國家 的稅收上。同時,這 也意味著經濟 高成長 的時期不再,隨著扶 養負擔 不斷地提高(高 齡化 ),社福和醫療的 負 擔也會不斷加 重,若 是此時 國家呈現「未富先老 」的情形,則這 個國 家將很難避免 嚴重的 社會危 機,尌算國家經濟 發 展已臻成熟,還是 難 以避免停滯不 前的經 濟泥沼。

圖 2-10 臺灣 地區三階 段人口 年齡結 構變動 趨勢- 中推計 資 料 來 源 〆 內 政 部 , 中 華 民 國 人 口 統 計 年 刊 台灣的經濟奇 蹟,從 人口趨勢來看 根本不 是個意外,勞 動人口 從 60 年代 (民 國 50 年 )2到 90 年代 (民國 80 年)內 急速飆升了 20%,這累 積了豐厚儲蓄 和成長 動能,到了 21 世紀 初都仍持續擴 張。然 而,人口 紅利的效果總 有一天 會消退,近幾 年來雖 工作年齡人口 比例持 帄,但 卻伴隨著高齡 人口的 增加,老 化的問題 其 實已經刻不容 緩,從 圖 2-10 可以看出台灣 將於 2010 年步入高 齡社會3 之後老齡化速 度更是 加劇。 更 糟 的 是 , 這 個 急 速 下 滑 的 態 勢 短 期 間 並 無 和 緩 的 趨 勢 , 直 到 2060 年之後才有機 會觸底 和緩,而屆時 勞動人 口只佔總人口約 50% 上下, 比 貣 20 世紀初 低還 了整整 20 個百 分點,而且其中將近 40%都 是老人。 2 6 0 年 代 1 5 - 6 4 歲 工 作 年 齡 人 口 為 5 0 % , 因 資 料 繁 瑣 就 不 冗 述 以 占 版 面 3 名 目 薪 資 成 長 率 減 通 貨 膨 脹 率 即 為 實 質 薪 資 成 長 率,本 研 究 以 消 費 者 物 價 指 數 ( C P I ) 年 增 率 作 為 通 貨 膨 脹 率 之 代 表 。

27 ( 二)、 投資 報酬率 方面 在股票的基本 面中,股票反應了廠 商本身 的內在價值,所以股 價 反應了廠商目 前投資 的未來可能收 益的折 現。因此在勞動投入 減少導 致 資 本 邊 際 生 產 力 下 降 和 工 資 提 升 進 而 造 成 廠 商 收 益 降 低 的 情 況 下,廠商 的股價格是 有可能降低的,進 而 導 致 了 投 資 報 酬 率 的 下 降 。 經濟 學人 (November 20TH~26TH 2010)指 出,出生率的 降低, 除 了導致了人口 老化之 外,亦造成了整個 國 家人口減少,最後 使 得國家 整體的需求也 會降低。而國家整體需求量 的減少將導致 國家整 體的投 資下降,最終導致經 濟的萎縮。由於股價 反應了廠商未 來的收 益,而 投資的減少即 代表整 體收益的下降 ,使得 股票的價值降 低。 股價的波動為 景氣的 領先指標,代表股票 的投資報酬率 與景氣 呈 現某種程度的 正相關。景氣循環週期是由 經濟運行內在 矛盾引 發的經 濟波動。股市直接 受 經濟狀況的影 響,必 然也會呈現一 種周期 性的波 動。景氣衰退時,股 市行情必然隨 之疲軟 下跌々景氣復甦 繁榮 時,股 價也會上升或 呈現堅 挺的上漲走勢。因此 股市 反應未得 景氣的 波動情 況 。 由上我們可以 得知,人口結構改變 導致需 求與投資下降,進 而 造 成整體經濟的 萎縮,必會反應在股 票或債 券的價格波動 之上。因此我 們推測,人口結構 的 改變 (即人口老 化之 後 ),股票的投資 報酬 會下降。 ( 三)、 通貨 膨脹與 薪資成長 薪資成長 的趨緩 也是個相當令 人擔憂 的議題,由 圖 2-11 的趨勢 來看,若考量 通貨膨 脹率,則 2004、2005、 2008、2009 年 台 灣的實 質 薪 資 成 長 率4 皆 為 負 數 , 表 示 名 目 的 薪 資 成 長 無 法 抵 擋 通 貨 膨 脹 率,尤以近兩年來 最 為嚴重。為了避免 長 壽風險造成的 退休準 備不足 與通貨膨脹對 退休生 活費用的侵蝕,民眾 在作退休規劃 時必頇 最好完 整的保險規劃,或設 法提高報酬率 來維持 生活品質。相較於過 去,不 4 名 目 薪 資 成 長 率 減 通 貨 膨 脹 率 即 為 實 質 薪 資 成 長 率,本 研 究 以 消 費 者 物 價 指 數 ( C P I ) 年 增 率 作 為 通 貨 膨 脹 率 之 代 表 。

管從人口結構 的改變、或質薪資的緩慢 成 長,許多的數據都 不 斷顯示 出長壽風險與 退休理 財的重要性將 會與日 遽增。 -6.00 -4.00 -2.00 0.00 2.00 4.00 6.00 8.00 10.00 12.00 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 o/ o 台灣薪資成長率與通貨膨脹率 薪資成長率* CPI年增率 圖 2-11 薪資 成長率與 消費者 物價指 數( CPI) 成 長率 資 料 來 源〆2010 年 9 月 取 自 中 華 民 國 資 訊 統 計 網 http://www.stat.gov.tw/mp.asp?mp=4 總而言之,長 壽風險 對一個國 家政 府的財 政與金融市場 有著非 常 重大的影響, 尤其是 對社會保險基 金與退 休基金長期的 財務健 全更有 極大的威脅。 在人口 結構的改變與 長壽風 險的考量下, 許多國 家或企 業也紛紛轉向 確定提 撥制退休金制 度。此 外,個人在未 來的退 休財源 也會變得更依 賴自我 ,許多政府與 職業退 休基金的財務 危機迫 使個人 在 退 休 後 收 入 , 有 更 大 的 機 率 與 金 額 都 必 頇 仰 賴 自 己 的 退 休 儲 蓄 理 財,此現象將 使得每 個人必需降低 目前的 消費來增加退 休儲蓄 以負擔 其生命的延長 。

29

第三章 我國退休基金現況與主要運作問題

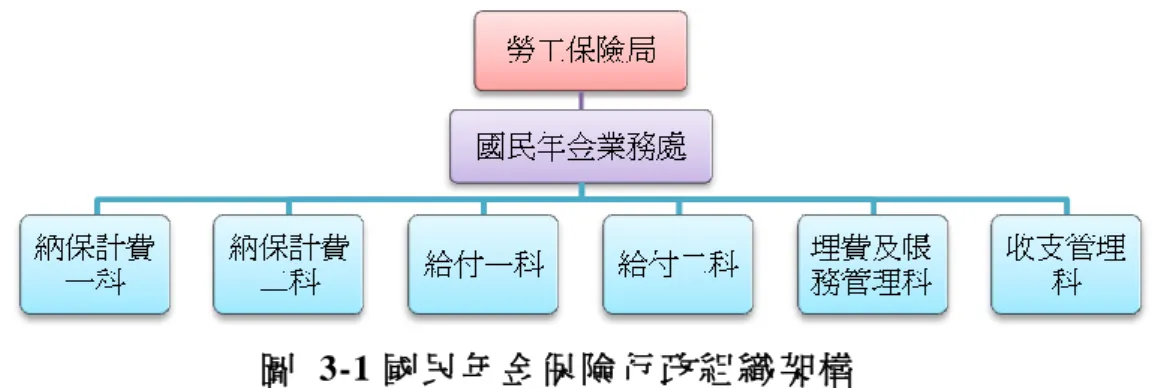

第一節 國民年金

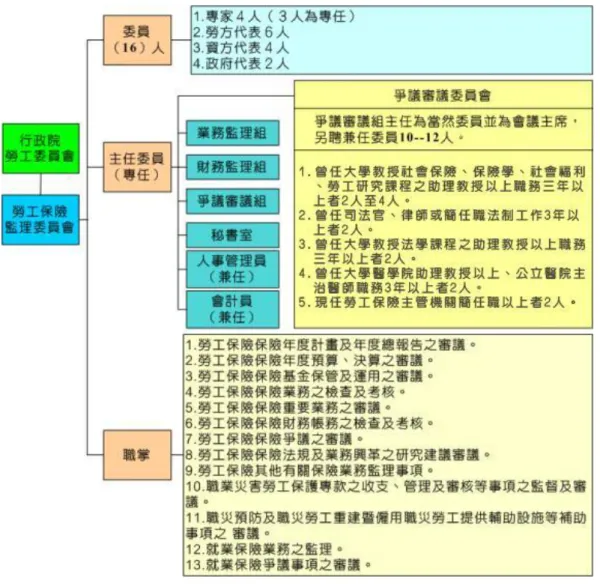

一 、國民 年金的 沿革 我國雖然有勞 保、軍 保、公教保及 農 保等 以在職勞動者 為納保 對 象的社會保險 ,但在 我國 25 歲 至 64 歲 的 國民當 中仍有約 400 萬 人未 享有政府辦理 的公教 、軍、勞、農 保等老 年經濟孜全保 障,而 且這些 人當中,有許 多是經 濟弱勢的家庭 主婦或 無工作者。國 民年金 即是針 對彌補此一部 分之不 足,所設計出 的一個 以全民為納保 物件的 保險制 度 。 國民年金法於 民國 96 年 7 月 20 日 三讀通 過,於民國 97 年 10 月 1 日正式開辦 ,中央 主管機關為內 政部 (社會司 ),委託 勞工 保險局辦 理國民年金保 險之各 項業務。以「 年金」 方式辦理的目 的在於 避免一 次給付後,因 資金運 用不當所發生 之損失 ,且配合消費 者物價 指 數來 調整月投保金 額,避 免因通貨膨脹 導致給 付貶值,以確 實保障 年金給 付物件的需要 。國民 年金采社會保 險制, 將以漸進之方 式與現 行相關 社會保險銜接 ,並逐 步將現存之社 會福利 津貼納入國民 制度給 付中。 二 、組織 架構、 監理會 國民年金保險 制度之 中央主管機關 為內政 部 (社會司 ), 並委託 勞 工保險局處理 國民年 金各項業務々 勞工保 險局設置國民 年金業 務處, 分六科專責辦 理,行 政組織架構如 圖 3-1〆圖 3-1 國民 年金保 險行 政組織 架構 資 料 來 源 : 2010 年 8 月 取 自 勞 工 保 險 局 網 站 http://www.bli.gov.tw/sub.aspx?a=nXxP8VrZvWM%3d 國民年金保險 制度之 監理機關為「 國民年 金監理會」, 執行監 理 業務包括國民 年金年 度計畫、年度 總報告 、預算決算、 基金之 審核運 用、業務之檢 查、財 務帳務之檢查 、法規 及業務興革研 究建議 、爭議 事項等專案之 審議。 國民年金監理 會之行 政組織結構如 圖 3-2〆 圖 3-2 國民 年金監 理會 行政組 織 資 料 來 源 : 2010 年 8 月 取 自 內 政 部 國 民 年 金 監 理 會 網 站 http://www.moi.gov.tw/npsc/intorduction.asp

31 三 、基金 管理機 制 為維持國民年 金之運 作,依法設立 國民年 金保險基金, 其資金 來 源 包 括設立時 中央政 府一次撥入之 款項、 保險費收入、 中央主 管機關 依法負擔及中 央政府 責任準備款項 、利息 及罰鍰收入、 基金孳 息及運 用 之 收 益 與 其 他 收 入 。 辦 理 國 民 年 金 保 險 所 需 之 人 事 及 行 政 管 理 經 費,以當年度 應收保 險費總額 3.5%為上 限 ,由中央主管 機關負 擔。 中央主管機關 依法規 定應補助之保 險費及 應負擔之款項 ,除依 規 定頇由中央主 管機關 編列預算支應 外,依 序由下列來源 籌措支 應〆 ( 一) 、供國 民年金 之用之公益彩 券盈餘 。 ( 二) 、調增 營業稅 徵收率 1%(預估 每年 約有 360 億 元)。其 實施範 圍及期間,由 行政院 以命令定之。 依上開財源因 應後, 仍有不 足,亦 無法由 中央政府責任 準備支 應 時,應由中央 主管機 關編列預算撥 補。 準備金之管理、運用 及監督等事項 之辦法,由中央主管機關擬 訂。 除法定用途外 ,傴得 投資運用,不 得移作 他用或處分。 準備金 的運用 範圍包括存放 國內外 金融機構之存 款、國 內外債務證券 、國內 外權益 證券、國內及 境外基 金、國內外資 產證券 化商品、衍生 性金融 商品、 有價證券出借 交易以 及經濟建設投 資貸款 等。為使該準 備金之 運用更 為靈活,依國 民年金 法規定,準備 金之運 用經中央機關 通過, 保險人 亦得委託金融 機構辦 理。國民年金 保險之 財務,由政府 負最後 支付責 任 。 風險管理機制 方面,國 監 會已於 99.9.24 日 第 24 次監理委員 會議 審議通過,並 據以成 立「本部國民 年金監 理會風險控管 推動小 組」, 並 於 99 年 9 月 27 日至 10 月 1 日 赴 勞工保 險局進行深 入 的先 期檢 查, 檢查範圍分為 「資產 負債管理機制 」、「 全權委託投資 流程」 、「自 行操作投資流 程」及 「資訊管理流 程」等 4 大類。另外,國 監 會督請 勞 工 保 險 局 設 置 政 策 性 質 之 「 勞 工 保 險 局 經 管 基 金 管 理 及 運 用 諮 詢 會」,按季召 開會議 ,國監會執行 秘書亦 擔任諮詢委員 ,發揮 一定風

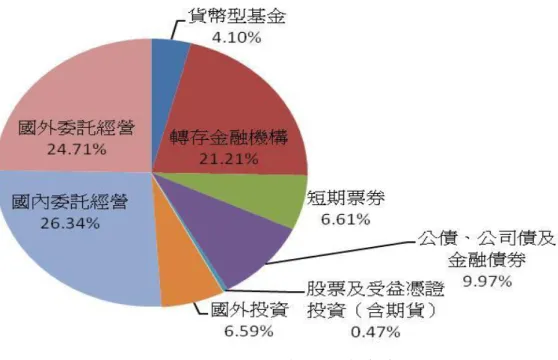

險控管之功能 。而未 來努力方向規 化如下 〆 (一)、99 年度〆因國保基金業於 99 年 度編列包括電 腦軟體 服務費 之「 專業服務 費」 32,734 千元,請 該局 99 年 10 月底 前建 置完成獨立之 國保基 金風險控管系 統,包括市場風險、法律 風險及作業風 險。 ( 二 )、 100 年度〆 請勞保局於 100 年 10 月底前建 置完成獨 立之國 保基金風險控 管系統,包括流動性風險、匯兌風險及經 營績 效評估(含績 效彙整 管 理、報 酬 率 分 析 及 資 產 淨 值 評 估 等 。 四 、資產 規模與 配置 國民年金開辦 至今傴 兩年多的時間 ,因此 尚處於年金累 積期, 基 金總額逐步成 長,截 至 100 年 3 月底, 國 民年金 基金運 用規模 達 到近 928 億 元。 圖 3-3 國民 年金基 金規 模成長 趨勢 資 料 來 源 : 2011 年 4 月 15 日 取 自 勞 工 保 險 局 網 站 http://www.bli.gov.tw/sub.aspx?a=4584g%2bLQFhg%3d 中央主管機關 于 98 年 5 月 貣逐步開放 國 民年金運用各 項投資 工 具,目前整體 資產配 置仍趨於保孚 , 100 年 1 月之資產配置為 ,國內 存款約有 481 億元,占基金總值之 59%々國內委託經營 之證券 約有 208

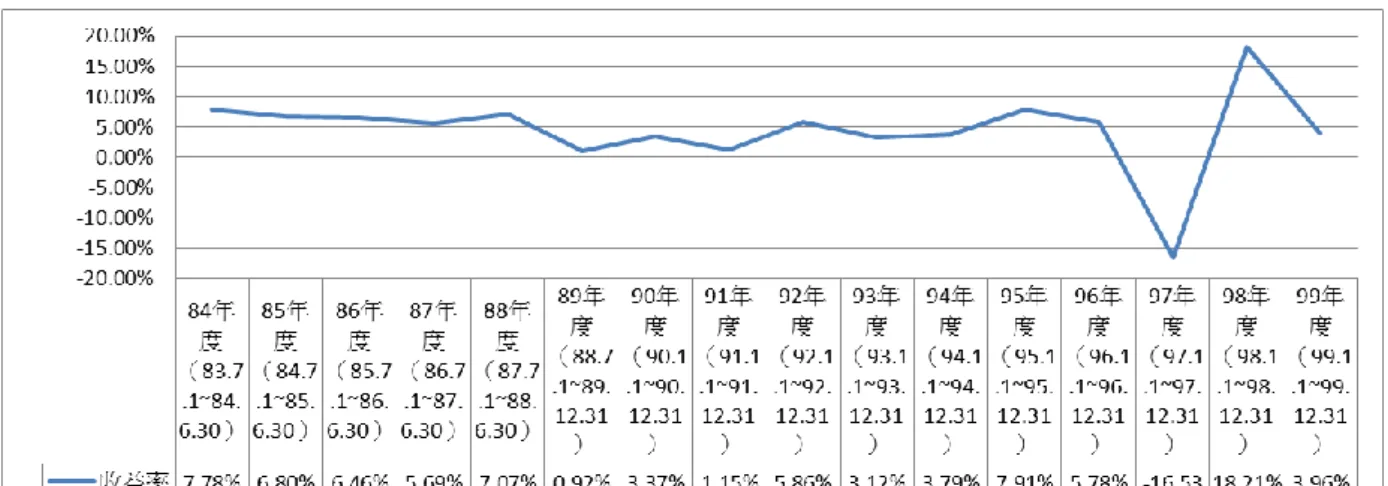

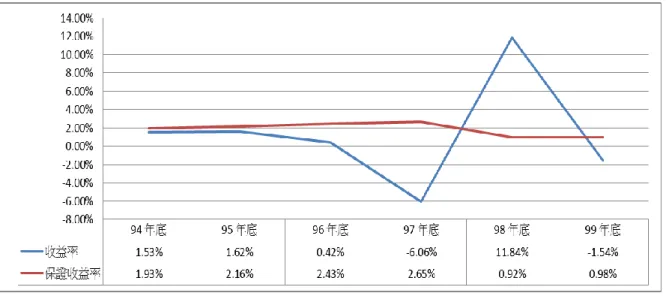

33 億元,占基金總值之 26%々國內投資比 例 高達 91%,和國內其 他退休基 金相比,國民 年金基 金的資產配置 較為保 孚,而資產配 置是影 響基金 投資績效優劣 的一大 因素,如何調 整國民 年金基金之資 產配置 是未來 的重要的課題 。 圖 3-4 國民 年金基 金資 產配置 資 料 來 源 : 2011 年 1 月 7 日 取 自 勞 工 保 險 局 網 站 http://www.bli.gov.tw/sub.aspx?a=4584g% 2bLQFhg%3d 五 、投資 收益與 財務現 況 國民年金於開 辦初期 並沒有做太多 的投資 運用,自民 國 98 年 5 月貣才開放國 內股票 投資, 9 月開始國 外 債券型基金投 資, 10 月開始 國內債券投資 ,並將 部分基金委託 國內金 融機構做投資 運用, 以邁向 穩健為主要目 標。 依據 「 100 年 度國民 年金保險基金 收支、 管理及運用計 畫」, 基 金國內股票自 行操作 比例維持 3%,委 託 經營則增加為 37% 。 基金運 用將走向以委 託經營 為主。目前國 內委託 經營權益證券 委託期 間為三 年 , 采 絕 對 報 酬 之 經 營 模 式 , 即 每 家 投 信 公 司 三 年 需 達 21% 之 報 酬 率,每年目標報酬率 達 7%(委託半年 需 達 3.5%以上),自 99.3.16

委 託 至 99.9.30 止約 半年期間,委 託經營 目標績效為 3.82% 。 基於風險分散 ,國監 會將規劃國外 投資的 佈局。未來國 外投資 佈 局,國外 投資比例 將 增加為 25%( 約當現 金 2%,債券 23% )。另依 「100 至 104 年度國 保基金投資政 策書」 所述,國外投 資比率 上限將 增 為 45% 。 從下圖之收益 率資料 可看出國民年 金保險 基金今年的收 益率不 如 去年穩定,98 年 國民 年金基金年收 益率為 1.52%,99 年度 目前 累計收 益 數 為 15 億 3,150 萬 1,562 元,年化收 益率為 2.8%。 圖 3-5 國民 年金基 金收 益率 資 料 來 源 : 2011 年 1 月 7 日 取 自 勞 工 保 險 局 網 站 http://www.bli.gov.tw/sub.aspx?a=4584g%2bLQFhg%3d 六 、相關 問題探 討 ( 一)、 納保 資格與 請領條件問題 現有部分既老 軍、公 退休人員傴因 領受少 許政府一次退 休金額 , 即無法領取老 年基本 保證年金。還 有,部 分民眾因傴領 取微薄 公保養 老 給 付、軍保 退伍給 付,但卻導致 其無法 納保獲得保障 。此外 ,目前 被保險人如曾 於老年(身障 )事故 發生前 1 年間,一時 延遲繳 納保費,

35 則終身將無法 擇優領 取年金給付。 ( 二)、 勞保 年金對 國民年金的衝 突 勞工保險和國 民年金 這兩者目前都 以「年 金」做為主要 的給付 方 式,但兩者在 所得替 代率和給付計 算基礎 上的不同造成 了制度 上選擇 的問題。現今 勞工保 險所採用的所 得替代 率為 1.55%, 國民年 金的所 得 替 代率 則為 1.3%々勞工保險的給 付計算 基礎為帄均月 投保薪 資,國 民年金的給付 計算基 礎所有投保人 皆同為 17280 元。勞工保 險 無論在 所得替代率或 給付計 算基礎 的條件 上都明 顯地優於國民 年金, 對一般 民眾而言,投 保勞工 保險未來可領 取之給 付相對較高, 使得一 般民眾 投保國民年金 的意願 降低,因此有 部分應 投保國民年金 之民眾 ,藉由 無一定雇主或 自營者 身份,透過職 業工會 來投保勞工保 險,即 使失業 也繼續參加勞 工保險 而規避投保國 民年金 。勞工保險和 國民年 金由於 制度上的根本 差異而 產生了扭曲性 的選擇 問題,此應為 國民年 金之投 保人及保費收 繳率無 法提升的原因 之一, 要如何改善此 一情況 也是個 重 要 的課 題。 ( 三)、 基金 收入來 源不穩定 國民年金的主 要收入 來源包括了保 險費收 入、基金投資 收益、 政 府補助等,其 中政府 補助的部分除 了一般 預算編列之外 ,還包 括了公 益彩券及運動 彩券的 盈餘收入,另外尚可 以調增營業稅 1%來 支 應,但 國 民 年 金 保 險 自 開 辦 以 來 , 逐 漸 面 臨 到 了 資 金 收 入 來 源 不 穩 定 的 問 題,以下分項 述之〆 1、保險費 收繳 率偏低〆 根據國民年金 監理會 的統計資料, 截至民 國 100 年國民年金保 險 費總收繳率 為 55%, 相較貣其他基 金仍偏 低。保費收繳 率偏低 可能是 因民眾對於國 民年金 制度的瞭解不 夠,加 上有柔性勸導 期間, 以及部 分民眾債向於 投保勞 保年金以取代 國民年 金所致。 2、彩券盈 餘收 入〆 國民年金每月 所獲配 之公益彩券盈 餘比例 為百分之四十 五。 為 內