高雄市教育發展基金會計資訊系統使用者滿意度之研究

125

0

0

全文

(2)

(3) 誌謝 近兩年的求學生涯,要劃下句點。對於師長教導與提攜等所要感謝 的事,真是難以道盡。在教育體系中門外漢的我,這兩年來在課堂中、 同學與師長對話中,對於教育這件事,終於體會何謂「十年樹木、百年 樹人」。教育是從對話開始,要深入淺出帶入群體,要引導與推進,要 札根到百年,教育真是一件太長遠的事。 感謝我的指導教授黃靖文老師對學生在論文上耐心又細心指導,因 靖文老師對學生一直鼓勵與課堂上解惑,讓學生能順利完成論文。感謝 劉鎮寧所長、張慶勳老師、戰寶華老師、簡成熙老師、林官蓓老師、江 滿堂老師、林蓉儀老師、劉明宗老師、莊作彬老師等,提供豐富知識、 教導與引領,讓學生在課程上獲益良多。感謝簡福成老師對學生在論文 寫作上指正與寶貴意見,讓學生在論文口試前還可以暖身準備。感謝口 試委員翁鶯娟教授與蔡玲瓏教授的審視、提點與建議,使學生論文更加 完善與嚴謹。感謝同學協助、支援與鼓勵,陪我一起走過這趟求學之旅。 要感謝的人太多,僅此感謝協助我完成學業與論文的朋友,對於您 的諸多協助與幫忙,予以由衷感謝。 陳人華 謹誌 2019 年 7 月. I.

(4) 摘要 本研究旨在探討會計人員使用高雄市教育發展基金會計資訊系統 之 情況。依據 DeLone 與 McLean (2003)所提出之資訊系統成功模型,與 Davis、Bagozzi 和 Warshaw (1989)所提出之科技接受模式為基礎,藉由 該兩項模式中的相關構面與變項,探討由原高雄市資訊中心開發單機版 會計系統轉換為教育部電算中心開發之 WEB 版會計系統,探討會計資 訊之使用者之滿意度與資訊效益。 本研究採用設計 Google 表單進行網路問卷調查,以高雄市立高中職 以下各級學校會計人員為研究對象進行調查,共回收 191 份有效問卷。 蒐集之資訊以描述性統計、獨立樣本 t 考驗、單因子變異數分析,及多 元迴歸分析等統計方法,進行資料分析與處理。 依據研究分析,歸納三點結論如下: 1. 高雄市立高中職以下各級學校會計人員對於在使用「高雄市教育發展 基金會計資訊系統」屬於中上程度認同。 2. 高雄市立高中職以下各級學校會計人員對於在使用高雄市教育發展 基金會計資訊系統不會因性別、年齡、教育程度及職務身份等不同 而有所差異。 3. 會計人員在使用資訊系統時,資訊品質、系統品質會正向顯著影響使 用者滿意度,而資訊品質、服務品質正向顯著影響知覺有用性及知覺 易用性,知覺有用性、知覺易用性正向顯著影響使用者滿意度,最後 使用者滿意度會正向顯著影響資訊效益。 最後,依據上述研究結論,提出具體建議,俾供行政機關及未來相 關議題研究者之參考。. 關鍵字:資訊系統品質、個人使用態度、使用者滿意度、資訊效益 、會 計資訊系統 II.

(5) Abstract This study aims to explore the use of Kaohsiung Education Development Fund Accounting Information System by accountants. Based on the information system success model proposed by DeLone and McLean (2003) and the technology acceptance model proposed by Davis, Bagozzi and Warshaw (1989), this study explores the users’ satisfaction and information efficiency because of the conversion of the original Kaohsiung Information Center from the stand-alone accounting system to the WEB version of the accounting system developed by the Ministry of Education’s Computing Center. In this study, a Google questionnaire was used to conduct a network survey. The research sample was the accounting staff of local schools in Kaohsiung City. 191 valid questionnaires were collected. The collected data is analyzed and processed by descriptive statistics, independent sample t test, single factor variance analysis, and multiple regression analysis. Based on the results, the three conclusions are summarized as follows: 1. The accounting staff of local schools in Kaohsiung City have a medium to high degree of recognition for the use of the Kaohsiung Education Development Fund Accounting Information System. 2. The accounting staff of local schools in Kaohsiung City have no significant differences in terms of gender, age, educational level, and job status. 3. When using information systems, information quality and system quality have positive and significant impacts on user satisfaction. Information quality and service quality have positive and significant impacts on perceived usefulness and perceived ease of use. Perceived usefulness and perceived ease of use have positive and significant impacts on user satisfaction. User satisfaction has a positive and significant impact on information efficiency. According to the above conclusions, specific recommendations are provided for the executive authorities and future research on related issues. Keywords: quality of information system, personal attitude, user satisfaction, information efficiency, accounting information system III.

(6) 目. 次. 誌謝 ………………………………………………………………………….Ⅰ 中文摘要 ……………………………………………………………………Ⅱ 英文摘要 ……………………………………………………………………Ⅲ 目次 ………………………………………………………………………….Ⅳ 表次 ………………………………………………………………………. Ⅵ 圖次 ……………………………………………………………………….Ⅶ 第一章. 緒論 ……………………………………………………………….1. 第一節. 研究背景與動機……………………………………………….1. 第 二節. 研 究 目 的 ………………………………………………………5. 第三節. 名詞釋義 ……………………………………………………….6. 第四節. 研究範圍 與限制……………………………………………….9. 第五節 研究流程 ……………………………………………….10. 第二章. 文獻探討 ……………………………………………………….11. 第一節. 高雄市教育發展基金會計資訊系統 ……………………….11. 第二節. 資訊系統成功模型……………………………………………21. 第三節. 科技接受模式…………………………………………………30. 第四節. 各變數間相互關係之研究……………………………………37. 第三章. 研究設計與實施 ……………………………………………51. 第一節. 研究架構………………………………………………………51. 第二節. 研究假設………………………………………………………52. 第三節. 研究對象…......………………………………………………54. 第四節. 變數之操作性定義與衡量……………………………………55. 第五節. 資料蒐集………………………………………………………61. 第六節. 資料分析方法…………………………………………………64. 第四章. 研 究 結 果 分 析 與 討 論 …………………………………67. IV.

(7) 第一節. 信度分析………………………………………………………67. 第二節. 描述性統計分析………………………………………………70. 第三節. t 檢定與單因子變異數分析…………………………………73. 第四節. Pearson 相關分析………………………………………………77. 第五節. 多元迴歸分析…………………………………………………81. 第五章. 結 論 與建 議 ………………………………………………87. 第一節. 研 究 結 論 與 討 論 ………………………………………… …87. 第二節. 研 究 貢 獻 ……………………………………………………95. 第三節. 研 究 建 議 …….………………………………………………97. 參 考 書 目 …………………………………………………………… …102 附錄 …………………………………………………………………………109 附錄一. 專家內容效度問卷………………………………………….109. 附錄二. 正式問卷………………………………………………………114. V.

(8) 表. 次. 表 2-1 資訊系統品質與使用者滿意度之相關研究……………….37 表 2-2 資訊系統品質與知覺有用性、知覺易用性之相關研究…43 表 2-3 知覺有用性、知覺易用性與使用者滿意度之相關研究….46 表 2-4 使用者滿意度與資訊效益之相關研究……………………48 表 3-1 學校校數及會計人員數…………………………………….54 表 3-2 變數之構面與操作型定義………………………………….55 表 3-3 學者專家名單……………………………………………….62 表 3-4 研究樣本背景資料表……………………………………….63 表 4-1 各構面之信度分析彙整表………………………………….67 表 4-2 各構面平 均 得分摘要表 ……………………………………72 表 4-3 不同性別之獨立樣本 t檢定分析表………………………73 表 4-4 不同年齡之單因子變異數分析表…………………………74 表 4-5 不同學歷之獨立樣本 t檢定分析表………………………75 表 4-6 不同職務身份之獨立樣本t檢定分析表…………………76 表 4-7 相關係數劃分表………………………………….…………77 表 4-8 各變項相 關 係數彙整表 ……………………………………80 表 4-9 各變項多 元 迴歸分析表 ……………………………………85 表 5-1 研究假設實證結果彙整表…………………………………88. VI.

(9) 圖. 次. 圖 1-1 研究 流 程 圖 …………………………………………………10 圖 2-1 原高雄市教育發展基金會計資訊系統關係圖 ……………15 圖 2-2 高雄市教育發展基金會計資訊系統之共同功能……….…16 圖 2-3 高雄市立學校 108 年預算編製及報表作業………………18 圖 2-4 會 計 作 業 ……………………………………………………19 圖 2-5 決 算 作 業 ……………………………………………………20 圖 2-6 D&M 1992 年 資 訊系 統成 功 模型 ……………………21 圖 2-7 D&M 2003 年 資 訊 系 統 成 功 模 型 ……………………24 圖 2-8 理 性行 動 理論 ……………………………………………32 圖 2- 9 科 技 接 受 模 式 … … … … … … … … … … … … … … … … … 3 4 圖 3-1 研 究 架 構 …………………………………………………51. VII.

(10) 第一章 緒論 本章共分成五節,第一節為研究背景與動機;第二節為研究目的; 第三節為名詞釋義;第四節為研究範圍與限制;第五節為研究流程,依 序論述如後。. 第一節. 研究背景與動機. 隨著資訊科技技術之快速發展,為提高組織績效,讓資訊之管理與 傳遞更加快速準確,政府部門紛紛推行各項資訊管理系統藉以提升組織 的效能與作業的效率,其行政院主計總處從政府資訊公開角度為方便民 眾瀏覽資訊內容,依據政府資訊公開法所訂主動公開政府資訊之範圍, 將政府預算、政府會計、預算書與決算書等等提供資料公開相關連結。 因此,為政府會計資訊公開,且因應現今會計系統雲端版以利各類行政 人員需求進行資料處理分析。而學校校數又為政府機關間,數量最多之 機關單位。惟在 1990 年代,各級地方政府之教育局所轄管之學校預算編 列方式不同,致會計資訊操作系統亦多有不同。 其教育部根據教育基本法(民 102)所指各級政府應保障教育經費 之專款專用、合理分配與運用教育資源,及教育經費編列與管理法(民 105)所指直轄市、縣市政府應設立地方教育發展基金、所有經費應納入 基金、年度結束將賸餘數滾存基金等規定,為改進各縣(市)政府教育 局未落實基金之運作,係以縣市地方預算內設有地方教育發展基金科目, 以業務計畫或單位預算編列,相關財務收支仍由公庫存管及統一調度, 收支之賸餘亦繳交縣市庫,並非落實教育基本法及教育經費編列與管理 法,應設置獨立之財務個體專帳管理,而僅具基金之名而無基金運作之 實。遂教育部於民國 94 年間研擬「各縣市地方教育發展基金成立附屬單 位預算推動方案(草案)」 ,且參考台北市與高雄市政府分別於民國 91 年 1.

(11) 度與 92 年度以附屬單位預算型態設之地方教育發展基金,並編列其推 動及運作情形供各縣市參考,並廣辦各項討論會,其中徵詢財政部與行 政院主計總處意見後,行政院於民國 97 年間再推動「各縣市地方教育發 展基金成立附屬單位預算試辦計畫」 ,並研議分 4 階段推動,先將各級地 方政府所設之國民教育經費專戶先轉型為教育發展基金專戶,並將各項 收支如教育部補助須透列各級地方政府預算之補助款、行政院直撥給各 縣市一般教育補助經費、各級地方政府接受教育部委辦、以代收代付方 式辦理之補助款、及各縣市自籌經費部分等納入專戶處理,並以成立附 屬單位預算作為目標。 後教育部電算中心開發「地方教育發展基金會計資訊系統」 ,做為預 算編製、會計事務及決算等會計事項之使用;教育部推動的會計資訊系 統目的係為能期望全國地方教育局(處)能將尚未實施校務基金之縣市, 由公務預算改制為附屬單位預算,以落實「教育經費編列與管理法」專 款專用、資訊公開透明化、一致性及標準化作業流程規範,避免各縣市 個別開發,造成人力與經費之重複投資,且若遇制度修正相關報表格式, 各縣市均必須配合修改程式,耗費不少人力及物力,亦減少相同的資料 必須在不同的系統重複登打,不僅無效也容易造成錯誤,在同一種系統 所產出資料能整合運用;會計管理資訊系統以處理帳務為基礎,產生之 帳簿表報可透過分析、計算、整合各單位預算資源,作為提供決策參考 為主要目標,其設計除具有預算、決算、會計業務等功能亦加入由業務 單位就源輸入請購單,此項推動其與行政院主計總處推動施政願景其中 「結合資訊應用,再造行政效能,成為國家建設重要推手」相合,更符 合政府部門期以提高業務自動化來提升行政效能之目的。 高雄市立學校依「高雄市教育發展基金收支管理及運用自治條例」 成立高雄市教育發展基金,設有附屬單位預算,其會計資訊系統由原民 國 92 年 高雄 市 資訊 中心 開發 之 高雄 市 政 府政 事型 基 金預 算 彙 編系 統 (FC) 、高雄市政府政事型基金決算系統(FT) 、高雄市政府政事型基金 2.

(12) 會計管理系統(FG)等三套會計資訊系統,於民國 105 年度改以使用教 育部電算中心開發「地方教育發展基金會計資訊系統」編製 106 年度預 算,並於民國 107 年度將相關會計事務(傳票、會計帳簿、會計報告編 製等) 、決算等業務亦改以由「高雄市教育發展基金會計資訊系統」進行 操作;系統改用使得高雄市立高中職以下學校會計資訊系統由原三種介 面操作系統,改為一種並增加預算控制作業控管之功能。 資訊科技在行政機關已經有很大的影響,特別是各政府紛紛將資訊 系統改為雲端版本,其改制過程勢必引起使用者在使用上的正反意見, 主要是原來系統如果是單機版本,改為雲端版本勢必帶來某些方便,如 只要有網路的地方即可作業,在家也能工作,但相反的雲端版本不一定 比單機版本來的穩定,且一定要有網路才能作業,還有網路連線速度的 問題。並且要適用的對象一旦變多,軟硬體系統必須加強,投入投 資成 本勢必可觀, 由於資訊環境不斷變更,致資訊系統的需求不斷地變化更新,如何 使資訊系統能成功運作,係成為一重要之研究課題。資訊系統其提供的 功能,必需對其組織成員感受系統所帶來的效能與效益,增加組織績效, 其資訊系統的建置才能具有成功的發揮最大功效。而如何衡量資訊系統 成功及其有效性,能讓我們了解資訊系統管理和投資是否產生價值及功 效?資訊系統成功模型就是以系統成功因素來探討資訊系統是否讓使用 者感到滿意,進而產生之效益;透過衡量使用者對「資訊品質」、「系統 品質」以及「服務品質」的認知,進而影響使用者的滿意程度,產生使 用情形與實際使用下,最終評估使用者所產生之效益。故在導入高雄市 教育發展基金會計資訊系統,會計人員對新版會計系統之資訊品質、系 統品質與服務品質之滿意度及效益如何?此乃研究動機一。 而使用者對資訊系統之認知,在於個人相信使用該資訊系統會提升 工作效率與生產,及個人對該資訊系統使用上容易了解之感受。期望系 統開發能因應現今潮流及技術的演進,持續更新操作模式,提供更佳的 3.

(13) 資訊系統平台以提升使用者認知上的易用性、有用性及滿意度,以了解 資訊科技系統能夠被接受的決定因素,此乃研究動機二。 資訊系統的成功端視使用者之決定,其使用結果可能會影響到使用 之 個 人 於 行 為 態 度 與 行 為 意 圖 上 的 表 現 。 根 據 Davis 、 Bagozzi 和 Warshaw (1989) 所 提 出 的 科 技 接 受 模 型 (Technology Acceptance Model, TAM)指出,使用者對資訊系統行為態度與行為意圖,是透過「知覺有用 性」與「知覺易用性」等因素之反應所產生影響,也就是使用者對於操 作資訊系統後,是否知覺對於促進工作績效、有用與易用程度之認知與 評價,會影響後續使用態度行為意圖的產生。又 DeLone 與 McLean(2003) 所提出的資訊系統成功模型(Information System Success Model),以系統 輸出之品質、使用者滿意度與效益(淨利益)之關聯性加以探討,但其結 果並未對使用行為態度與行為意圖之影響做更進一步之說明。 本研究將以高雄市立學校會計人員使用者做為主要研究對象,以科 技接受模式(TAM) (Davis、Bagozzi、Warshaw, 1989)與資訊系統成功模型 (DeLone & McLean, 2003)為基礎,以探究資訊系統之品質(資訊品質、 系統品質與服務品質)及系統使用者對其使用情形,產生之知覺有用性 及知覺易用性,其使用者滿意度及產生的資訊效益之影響情形;藉由探 討高雄市教育發展基金會計資訊系統之資訊品質、系統品質、服務品質、 知覺有用性、知覺易用性及使用者滿意度與資訊效益之間的關係,提供 政府未來規劃開發相關資訊系統之參考。. 4.

(14) 第二節 研究目的 本研究之目的,係期望透過 DeLone 與 McLean (2003) 資訊系統成 功模型的三項品質構面(資訊品質、系統品質、服務品質) ,以及 Davis 、 Bagozzi 和 Warshaw (1989) 科技接受模式的認知行為(知覺有用性、知 覺易用性) ,以衡量會計資訊系統使用者其使用的滿意度與資訊效益之間 的關係,瞭解「高雄市教育發展基金會計資訊系統」運作對會計人員使 用效益影響為何,以及會計人員的使用效益對滿意度之影響為何。 藉由 探討影響使用者對資訊系統滿意度與效益的因素過程所得之結果,提出 研究建議,供主管機關評估其開發資訊系統投資成效及系統後續推動維 護之參考,本研究之研究目的如下: 一、 瞭解高雄市立學校會計人員使用高雄市教育發展基金會計資訊系 統之現況。 二、 瞭解高雄市立學校會計人員對使用高雄市教育發展基金會計資訊 系統的使用情形及滿意度。 三、 驗證高雄市導入高雄市教育發展基金會計資訊系統之成效。 四、 分析高雄市立學校會計人員使用高雄市教育發展基金會計資訊系 統在使用者滿意度對資訊效益之影響。. 5.

(15) 第三節 名詞釋義 本節將以研究主題中重要的相關名詞先予以說明,主要包括高雄市 教育發展基金會計資訊系統、資訊系統成功模型及科技接受模式。. 一、高雄市教育發展基金會計資訊系統 高雄市政府教育局會計室為配合教育部推動之「各縣市地方教育發 展基金成立附屬單位預算試辦計畫」 ,將全國各縣市學校之地方教育發展 基金之會計業務資訊一致化以加速行政業務的速度、準確度及提昇行政 之效益,於 2016 年分階段將高雄市立學校會計資訊系統轉換為教育部 電算中心辦理開發之「高雄市教育發展基金會計資訊系統」 ,資訊系統共 分成為預算編製、會計、決算三個階段,主要係將系統收支會計作業全 面 e 化,當業務單位在發生交易事項時,登入教育部會計資訊系統登載 相關資料,經由學校會計人員審核後產製傳票(紙本部份仍依循動支程 序處理) ,而系統匯入支付系統處理付款憑單作業,如此可提高資料正確 性,縮短付款時間,有效提升公款支付效率。. 二、資訊系統成功模型 本研究乃參考 Delone 和 McLean (2003) 提出更新後之資訊系統成 功模型,其 Delone 和 McLean (1992)彙整了相關的研究,提出資訊系統 成功的六大構面,分別為系統品質、資訊品質、系統使用、使用者滿意 度、個人的影響及組織的影響,用以解釋組織在運用資訊系統的成功模 式。又於 2003 更新資訊系統成功模型,加入服務品質,並於使用情形構 面再加入使用意圖的概念,將個人績效與組織績效整合為資訊效益。本 研究採用 Delone 和 McLean (2003) 提出資訊系統成功模型中所提出資 訊品質、系統品質、服務品質、使用者滿意度、資訊效益等五個構面, 探討資訊品質、系統品質及服務品質對使用者滿意度及資訊效益的影響。. 6.

(16) (一) 資訊品質 評估「高雄市教育發展基金會計資訊系統」輸出的品質對使 用者的價值,當資訊品質高表示系統輸出後所得資料很完整、使 用者容易瞭解資料的內容、適合工作需求,衡量項目為「精確性」 、 「相關性」、「可靠性」、「正確性」、「完整性」、「格式化」、「清晰 性」及「有用性」。資訊品質程度越高,使用者滿意度越高。. (二) 系統品質 評估「高雄市教育發展基金會計資訊系統」本身系統的品質, 衡量項目為「易用性」、「整合性」、「存取性」、「易於學習」、「回 應時間」、「系統彈性」、「有用性」、「可靠性」及「即時性」。系統 品質程度越高,使用者滿意度越高。. (三) 服務品質 評估「高雄市教育發展基金會計資訊系統」服務的品質,即 對資訊人員所提供的服務之感受程度,衡量項目為「有形性」 、 「可 靠性」、「反應性」、「確實性」及「關懷性」。服務品質程度越高, 使用者滿意度越高。. (四)使用者滿意度 評估使用者對「高雄市教育發展基金會計資訊系統」使用後 的滿意程度,衡量項目為「使用者滿意度」、「資訊系統接受度」 及「整體滿意度」 。使用者滿意度程度越高,資訊效益程度越高。. (五)資訊效益 本研究中之「資訊效益」係指 DeLone 和 McLean(2003)的資 訊系統成功模型之淨利益(net benefits)。在本研究中依照高雄市立 學校會計人員利用高雄市教育發展基金會計資訊系統來進行預算 編製、會計、決算等會計事項的效益,衡量項目為「減化工作」、 「節省時間」 、 「工作效率」 。資訊效益與使用者滿意度具有正向影 響,使用者滿意度程度越高,資訊效益程度越高。 7.

(17) 三、科技接受模式 科技接受模式( Technology Acceptance Model, TAM)由 Davis、 Bagozzi 和 Warshaw(1989)提出,以理性行動理論做為發展之基礎(假設 行為的發生乃由個人的意志控制,用以瞭解及預測個人行為) ,認為影響 使用者接受新資訊科技的外在因素,是透過知覺有用性與知覺易用性兩 個關鍵中介因素,對使用者之使用行為意圖產生影響。本研究採用 Davis、 Bagozzi 和 Warshaw (1989)所提出科技接受模式中所提出知覺有用性、 知覺易用性等二個構面,探討知覺有用性及知覺易用性對使用者滿意度 的影響。. (一) 知覺有用性(Perceived Usefulness, PU) 指以使用者主觀認定,使用此項資訊系統對工作績效有所幫 助。當使用者知覺到資訊系統有用性程度愈高,則使用此項資訊 系統的態度也會趨向積極,所提出的衡量項目為增加工作效能、 增進影響力、提高生產力與有效性等。. (二) 知覺易用性(Perceived Ease of Use, PEOU) 指使用者主觀認定,操作資訊系統容易使用的程度。當使用 者知覺到資訊系統愈容易學習,則使用的態度也會趨向積極,所 提出的衡量項目為簡易的、可理解的與使用容易等。. 8.

(18) 第四節 研究範圍與限制 一、 研究範圍 以 在高 雄 市立 高 中職 以 下 各 級學 校 會 計人 員 使用 之 高 雄 市 教育 發 展基金會計資訊系統為主,取樣上僅以高雄市立高中職以下各級學校會 計人員為研究母體,而資料品質受限於受訪者的合作意願。本研究採量 化之問卷調查方式進行,問卷發放對象設定為高雄市高中職校 24 所、國 民中學 79 所、國民小學 241 所、特殊學校 4 所,全部會計人員共計 335 名。. 二、 研究限制 本研究調查對象為高雄市立高中職以下各級學校會計人員,故結果 無法推論至高雄市以外之學校,且因採問卷調查法,其主要缺點在於受 訪者本身的合作意願與理解能力均會影響問卷資料之品質。問卷設計方 面,本研究之研究架構與問卷設計,雖然參考各種文獻及專家學者設定 之構面與變數,但未必包含所有構面與變數。. 9.

(19) 第五節 研究流程 本研究流程先擬定研究方向來確認研究動機與目的,並整理相關文 獻以發展出適合本研究的研究架構及研究方法,接著以資訊系統成功模 型及科技接受模式為基礎,參考相關文獻資料,編製出本研究的問卷初 稿,初稿經過專家效度後進行調整為正式問卷。 正式問卷編製後,對高雄市立不含幼稚園之高級中學以下學校,全 部共 335 位市立學校會計人員進行施測,問卷回收後進行資料統計與分 析,針對所得到的數據來對本研究所提之各項研究假說提出驗證,而後 提出本研究的發現與結論,並提出建議與限制,本研究流程圖如圖 1-1 所示。. 研究動機 與目的. 提出結論 與建議. 文獻探討與 整理. 問卷數據 分析. 圖 1-1 研究流程圖. 10. 建立研究 架構. 構面變數定義、 問卷設計與施測.

(20) 第二章 文獻探討 本研究依據資訊系統成功模型及科技接受模式進行文獻分析與探討 ,以問卷調查方法研究高雄市立高中職以下學校會計人員使用高雄市教 育發展基金會計資訊系統之使用者滿意度及資訊效益。本章分為四節, 依序探究研究主題相關之重要理論,分別為第一節高雄市教育發展基金 會計資訊系統、第二節資訊系統成功模型、第三節科技接受模式、第四 節各變數間相互關係之研究。. 第一節 高雄市教育發展基金會計資訊系統 財團法人會計研究發展基金會(2018)公告之財務會計準則公報第 一號,財務會計觀念架構及財務報表之編製,指出會計是一種服務性之 活動,是為因應經濟社會之需要而發生,會計人員製作財務報表之目的 是為真實報導企業之經營績效、及財務狀況與其變動情形。會計人員必 須將經濟活動產生之交易行為、企業內部流程及相關會計資訊在會計報 告上呈現,且遵照各種相關會計準則規範、會計分錄及會計報告表達格 式,以達到忠實表達會計報告之目的。 而所謂會計資訊系統(陳燕慧, 2011)則是將公司交易所蒐集的資料, 進行資料輸入、處理、儲存、資料管理和控制,以產生正確的財務資訊 報導,提供公司內部管理人員及外部人士來制定投資決策及經營管理等 目的。又因資料量龐大,只能有少許時間將資料判斷、分析,隨著科技 之進步,電腦資料處理已是企業採用必要工具,而不同的使用者會在不 同的時間要求不同目的之各種會計資訊,因此會計作業程式必需針對不 同使用者的資訊需求,以有效的企業語言,忠實地將企業的真實狀況報 導給各種使用者。 而林嘉洽(2006)認為會計資訊系統產生,是由於企業組織中各種交 易行為資料量非常龐大,一般會計人員大部分的時間是用在記錄、尋找 11.

(21) 與彙總資料,只有用少許時間來作資訊的判斷、分析。在人工簿記、會 計作業時代,會計人員大部份時間是用來登錄分錄、過帳、試算、調整、 結帳與編表等例行的交易處理,所能提供管理上諮詢,也只能透過人工 產製報表來互相索引、加總。而今隨著電腦科技的精進,透過各式各樣 的電腦資源,不僅可用來支援組織中的日常例行作業,更可用來提供組 織的決策活動,以及加強企業組織中員工與員工間的溝通,及個人的知 識活動。電腦不但能快速地處理例行性業務,會計人員亦可透過電腦科 技的特性,彙總報表、比較資訊、分析財務狀況、提供管理諮詢服務、 查核交易處理,甚至可以輸入模擬資料、預測未來情況、趨勢等。會計 資訊系統成為是資訊化的會計制度,或者是電腦化的會計制度,也就是 將會計制度整合為資訊科技的系統。 而所謂教育發展基金係依教育經費編列與管理法(2011)第 13 條之 規定直轄市、縣(市)政府等地方政府,應設置地方教育發展基金,該 基金之各項教育有關收入及經費支出必需專款專用設專帳管理,以達到 第 1 條所指之提升教育經費運用績效,及第 3 條應致力推動教育經費的 穩定成長,及應保障教育經費之充實。教育經費編列與管理法第 3 條規 定各級政府之教育經費預算合計數,且應不低於該年度預算籌編時,前 三年度的決算歲入淨額平均值之百分之二十三決算歲入淨額(指各級 地 方政府決算及特別決算中,不含債務舉借及移用以前年度歲計賸餘,扣 除重複列計部分) ,各級地方政府以其歲入總預算扣除上級政府補助後之 自有財源,衡量政府財政狀況,依教育基本需求以優先編列預算支應教 育經費,除自有財源減少外,所自行負擔之教育經費,應逐年成長。其 主要目的在於將各縣市政府之預算先行匡列,以保障教育經費預算,以 符合憲法第 164 條有關教育、科學及文化經費之保障條文。 藍順德、王俊權(2001)就教育經費編列與管理法之主要內涵及政策 目標說明如下:. (一). 教育經費保障合理化: 12.

(22) 爲保障教育經費的適度成長,明定各級政府(中央、直轄市及縣(市) 等)應於財政能力範圍內,致力推動教育經費之穩定成長,並保障教育 經費之充實,訂定預算編列之固定比例,以保障教育經費。. (二). 教育經費編列制度化: 直轄市及縣(市)政府優先編列教育經費,辦理國民教育教育經費使. 用績效經評鑑表現優良,或國民教育經費支出占該各地方政府決算歲出 比重成長較高者,教育部於分配特定教育補助時應提撥相當數額予以獎 勵。爲保障並扶助原住民、身心障礙者及其他弱勢族群之教育,各級政 府應依原住民族教育法、特殊教育法等相關法令,優先補助、從寬編列 預算偏遠及特殊地區教育經費。. (三). 教育經費分配公開化: 行政院應設立「教育經費基準委員會」 ,研訂教育經費編列基準、計. 算各級政府之教育經費預算基本需求及應分攤數額;教育部應成立「教 育經費分配及審議委員會」審議教育經費分配及編列等事宜,而直轄市、 縣(市)政府應成立「地方教育審議委員會」 ,負責其主管教育事務之審 議、諮詢、協調及評鑑。. (四). 教育經費運用透明化: 除明定各級政府應建立教育評鑑制度,作為評量教育經費使用績效. 及中央政府教育經費補助之依據外,又明定各級主管教育行政機關對公 私立學校及其他教育機構應依法進行財務監督,受監督之學校、教育機 構,應定期造具財務報表載明其經費收支使用情形。各級政府教育預算、 基金之全部項目及金額,應於年度決算後公告於資訊網路。 從上述的立法意涵及政策目標可知,教育發展基金設置之主要目的 在於落實教育經費預算編列之保障、專款專用,透過經費編列制度化及 分配公開化以達到教育財政自主性;又透過教育經費使用收支透明化, 公開教育經費之財務報表俾利全民監督教育經費之支用,並透過推動教 育評鑑評量教育經費之使用績效及做為中央政府教育經費補助之依據。 13.

(23) 高雄市立高中職以下學校於 2003 年由公務預算改制為基金預算, 成立教育發展基金,該基金為預算法(民 105)第 4 條規定之特別收入 基金,以特別收入來源(高雄市政府自行負擔的教育經費、一般教育補 助、特定教育補助均應納入基金收入)支應特殊用途(教育經費支出) , 當時使用之會計資訊系統乃由高雄市政府主計處會同高雄市政府資訊中 心及高雄市教育局開發為高雄市政府政事型基金預算彙編系統 (FC)、 高雄市政府政事型基金決算系統(FT) 、高雄市政府政事型基金會計管理 系統(FG)等三套會計資訊系統。 原會計系統因將預算、會計管理及決算系統分為三套會計資訊系統, 以辦理決算為例,決算系統(FT)的預算數來自預算系統(FC),故辦 理決算作業前要先預算檔案(FC)傳輸至資訊中心電腦,透過資訊中心 電腦網路將預算資料轉檔至決算系統(FT);另決算系統(FT)的決算 數來自會計系統(FG),辦理決算作業前要先在會計系統(FG)產生年 終結帳分錄後,於決算系統(FT)設定會計系統(FG)資料路徑,才得 得以彙編決算(圖 2-1)。. 14.

(24) 圖 2-1 原高雄市教育發展基金會計資訊系統 FC、FG、FT 關係圖 資料來源:高雄市教育局會計室。檢索日期:2019.7.7。106 決算系統 操作手冊。取自:http://www.kh.edu.tw/forms/getDirectory/2926 後教育部為各縣市地方政府落實教育經費之專款專用,以達到教育 基本法及教育經費編列與管理法規,於 2008 年提出「各縣市地方教育發 展基金成立附屬單位預算試辦計畫」 ,以改進各縣市成立教育發展基金之 運作及發揮功能,並為將各縣市會計資訊能達到一致及標準化之流程規 範,由教育部邀集台北市、高雄市政府及各縣市政府等開發地方教育發 15.

(25) 展基金預算及會計處理之資訊系統,於 2009 年教育部電算中心完成開 發地方教育發展基金會計資訊系統。 高雄市教育發展基金會計資訊系統之作業流程設計分為預算編製系 統、會計系統及決算系統等三項會計功能,其共同功能如下(圖 2-2): 1、 基本資料維護作業中有使用者資料修改、組織機關資料管理、使用者 管理與新增部門代碼等。 2、 訊息服務為提供使用者回報系統問題與建議的管道,協助開發者做 為改善與修正之資料收集。 3、 訊息公告管理系統為系統維護更新公告資訊用。. 圖 2-2 高雄市教育發展基金會計資訊系統之共同功能 資料來源:高雄市教育局會計室。檢索日期:2019.1.7。108 年度預算 作業編製手冊。取自 http://www.kh.edu.tw/forms/getDirectory/3160 16.

(26) 一、 預算編製系統 高雄市立學校使用預算編製系統主要分為預(概)算籌編作業及預 算書列印系統等二項系統功能,預(概)算是依預算法(民 105)區分, 概算為各主管機關遵照施政方針,並依照預算籌編原則及預算編製辦法, 擬定其施政計畫及事業計畫與歲入、歲出概算後送行政院(高雄市政府 送府) ;預算為行政院(高雄市政府為縣市府各權責主管機關)對概算進 行審核,根據中央主計機關(高雄市政府為主計處)之審核報告,核定 各主管機關概算時,歲出部分得僅核定概算額度,分別行知主管機關轉 令其所屬機關,依各機關所辦理計畫,並按照編製辦法,擬編下年度之 預算。即各機關按預算籌編原則,依照預算編製辦法編列概算後送各權 責機關審核,依審核後之結果編列預算。 依中華民國一百零八年度直轄市及縣(市)總預算附屬單位預算編製 要點(民 107),高雄市政府人事處(室)或由該處(室)組成專案小 組對各基金出國計畫及赴大陸地區計畫、預算員額(含約聘僱)計畫 等 進行先期審查;高雄市政府視實際需要,指派機關(單位)或組成專案 小組對各基金重要公共建設計畫、研究發展計畫、電腦資訊計畫、汰購 公務車輛計畫、臨時人員員額計畫、志工服務計畫、補助民間團體計畫 及其他重要計畫等進行先期審查。高雄市教育局依前述法規所定先期作 業中用人費用、車輛及新興(繼續性)計畫分年資金需求表,於會計資 訊系統單獨編製,餘先期計畫及年度計畫編製於系統之基金來源明細表 及基金用途明細表。預算書列印系統依編製完成之預(概)算籌編作業 之各項表格,資料同步產生至各式報表列印的功能形成各式報表(如圖 2-3)。. 17.

(27) 圖 2-3 高雄市立學校 108 年預算編製及報表作業 資料來源:高雄市教育局會計室。檢索日期:2019.1.7。108 預算編製注 意事項。取自 http://www.kh.edu.tw/forms/getDirectory/3160. 二、 會計系統 依會計法第 3 條有關會計事務,係各機關單位應對於預算(成 立、分配、執行) 、各項歲計收入、出納有關之現金票據證券、費用 及成本、與歲計餘絀等會計事項,依機關別與基金別做為詳確之會 計;同法第 21 條有關會計報告之目的,係將各種會計報告劃分會計 年度,編製各種定期與不定期之報告,並區分為按行政、監察、立 法及人民之需要所須明瞭之需要編製之對外報告,及按預算執行情 形、業務進度及管理控制與決策之需要編製之對內報告,將報告結 果進行適當之分析、解釋或預測;同法第 30 條各種會計報告表,係 根據會計紀錄來編造,並應使之便於核對。。 高雄市立學校使用會計系統主要以編製傳票、產生會計簿籍及 會計報告。高雄市教育發展基金會計系統較原高雄市會計系統增加 簽證作業,即請購單可由業務單位自會計系統就源輸入並於會計系 統查詢預算餘額之功能。承辦人可就申請案件是否已核准或付款結 案進行查詢,或對專款支用金額進行查詢,也可對歷史支用資料查. 18.

(28) 詢做為參考。此項功能便利於自行控帳,而且請購單由電腦系統輸 入比手寫更方便,除了可以複製使用也可以在會計室未審核前依需 要刪除修改,經會計室審核後會列為「已核准」 ,則無法修改也無法 刪除,必須透過會計人員之權限才得以修改或註銷(如圖 2-4)。. 圖 2-4 會計作業 資料來源:高雄市教育局會計室。檢索日期:2019.1.7。操作手冊-部門別控 帳。取自 http://www.kh.edu.tw/forms/getDirectory/3211 19.

(29) 三、 決算系統 依決算法第 3 條每一會計年度辦理一次之決算;同法第 12 條每個 機關單位之決算,由各該單位機關編造按其事實編製,並應具備執行預 算之各表,並附有關執行預算之其他會計報告、執行預算經過之說明、 執行施政計畫、事業計畫績效之說明及有關之重要統計分析。 決算系統是因決算法於年度結束辦理決算報告,於會計系統產生結 帳傳票,系統會產生決算報表。系統分為基本資料維護作業、決算報 告、訊息公告管理系統、諮詢服務、下載專區及問卷調查系統。在決算 報告項下分有單位報告及附表,單位報告各表係依「中華民國一百零七 年度總決算附屬單位決算編製要點」(民 107)第四點,各附屬單位預 算之基金決算於應依本要點規定書表格式編製並順序裝訂成冊,編製完 成後,應加具封面、封底及目次,於封面加蓋印信與封底加蓋基金主持 人及主辦會計人員職名章(該等印章並得以套印方式處理)後,分別送 達有關機關(如圖 2-5)。. 圖 2-5 決算作業 資料來源:高雄市教育局會計室。檢索日期:2019.1.7。操作手冊-決算 107.3.31 更新。取自 http://www.kh.edu.tw/forms/getDirectory/2802. 20.

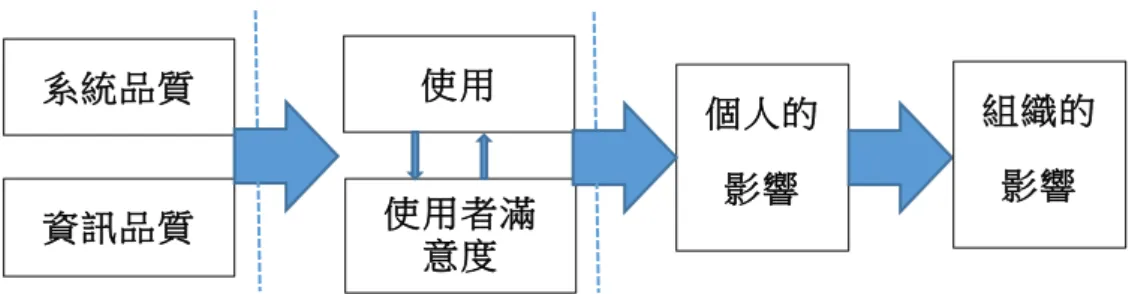

(30) 第二節 資訊系統成功模型 DeLone and McLean 於 1992 年提出資訊系統成功模式(Information Is Success Model)(如圖 2-6)的六個主要構面,包括系統品質、資訊品 質、使用、使用者滿意度、個人的影響及組織的影響等。並整理有關於 系統成功因素進行了廣泛的文獻探討,認為資訊系統的系統品質和資訊 品質對於使用及使用者滿意度有顯著影響關係,並進一步對於個人亦產 生影響,最後能有效轉變為對於組織產生正向的影響關係。即當使用者 對資訊系統的資訊品質及系統品質感到滿意時,使用者較會去使用系統 並進而對系統產生較高的滿意度及使用度,反之則不然;而使用與使用 者滿意度將進一步影響到個人的工作表現,因此透過系統的使用可以提 高工作效率及提昇個人能力;另群體係由個人所組成,群體與其他群體 間會組成更大的組織,個人能力提昇有利於 帶動組織的發展 (陳燕慧, 2011)。. 系統品質. 使用. 資訊品質. 使用者滿 意度. 個人的. 組織的. 影響. 影響. 圖 2- 6 DeLone and McLean 資訊系統成功模型圖 資料來源:DeLone and McLean, 1992, Information Systems Research, 3(1), p. 87.. DeLone and McLean, DeLone and McLean(1992)資訊系統成功模型 6 個構面定義如下(林宜慧, 2013;陳國珍, 2011): 1、 系統品質: 系統整體的表現與衡量個人之看法。. 21.

(31) 2、 資訊品質: 資訊系統針對輸出產品品質之評估。 3、 使用: 資訊處理系統使用為使用者對接收之輸出資訊使用情形,使用者在 資訊系統使用的情形,包括總數及使用持續時間、使用程度、使用 特性、自願使用、再度使用等。。 4、 使用者滿意度: 使用者滿意度為使用者對於資訊處理系統之操作及使用上產生之 回應與評價,即接收者對資訊系統輸出後的反應,包括資訊滿意度、 軟體滿意度、決策滿意度及對系統整體之滿意度等。 5、 個人的影響: 個人的影響為系統處理過程,其資訊在接收者行為上的影響。 6、 組織的影響: 組織的影響為系統處理過程,其資訊在組織績效上的影響。 資訊系統之使用對使用者在行為之個別影響與資訊系統對組織績效 的影響,係經由對資訊品質與系統品質之程度,進而影響使用者對資訊 處理系統的使用情形與使用者滿意度,而使用者之使用情形與使用者滿 意度,再對其個人的行為產生影響,進而回饋對組織的績效產生影響。 DeLone and McLean (1992)所提出之資訊系統成功模式,係以評估資 訊系統運作及輸出品質作為研究出發點,以系統品質、資訊品質做為自 變項,使用者滿意度作為中介變項,對組織的影響為應變項。系統品質 及資訊品質連帶的影響使用及使用者滿意度,而使用之次數或程度也會 對使用者滿意度之程度產生正面或負面之影響,相對使用者滿意度也會 對使用之情況產生正面或負面之影響。使用及使用者滿意度則在個體影 響面之前,最後對個體衝擊也會對組織衝擊產生影響。即當使用者對資 訊系統的系統品質及資訊品質感到滿意時,能提升使用者對系統產生較 高的滿意度及使用度,進一步影響到個人的工作表現,透過系統的使用 22.

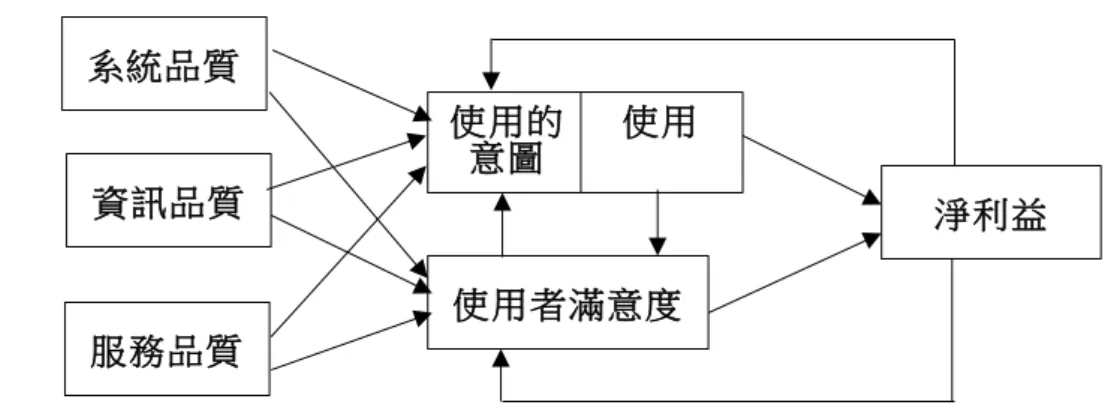

(32) 可以促進工作效率及能力,個人的進步相對能影響並提升組織發展。 (王 明洲, 2009)。 DeLone and McLean(2003)提出修正資訊系統成功模型,以 1992 年提出之資訊系統成功模型為基礎,針對陸續有學者發表對該模型的質 疑、批評與擴充外,再依各項文獻及驗證資訊系統成功模型各個構面之 間的關聯與因果關係的顯著性,做為資訊系統角色與管理上的改變,且 因應資訊系統環境之改變,尤其是電子商務的出現和快速膨脹發展,將 更新後的模型用於測量電子商務系統成功的效用,增加了「服務品質」 的構面 (如圖 2-7),以電子商務系統評估此更新後資訊成功模型之有用 性。新模型以系統品質、資訊品質、服務品質、系統使用、使用者滿意 度及淨效益等 6 個構面,衡量分析資訊系統的成功與否,並以系統使用、 使用者滿意度與淨利益之間的回饋關係衡量資訊效益,將其視為資訊處 理系統的成功指標。DeLone and McLean(2003)在修正後模型中除了增 加服務品質之構面外,也增加了使用的意圖這個構面,並以淨利益來取 代將對個人的影響及對組織的影響之構面。各構面之間的相互關連為資 訊品質、系統品質及服務品質會單獨或共同的影響使用情形與使用者滿 意度;使用與使用者滿意度之間仍具有相互關係,使用對使用者滿意度 之程度會產生正面或負面之影響,對使用存有正面經驗會導致較高的使 用者滿意度,同樣提升後使用者滿意度也會回饋影響增加使用的意圖, 進而影響使用情形,其對淨利益影響之程度為當系統或服務為持續的情 況下,如果對淨利益產生正面影響,則會加強後續的使用與使用者滿意 度,如果淨利益的為負面效果,仍會產生回饋,將減少使用和可能中止 系統或服務。 (陳燕慧, 2011;何雯婷、歐陽崇榮, 2013;謝碧容、蘇郁涵, 2015)。. 23.

(33) 系統品質 使用的 意圖. 使用. 資訊品質. 淨利益 使用者滿意度. 服務品質 圖 2- 7 更新的 DeLone and McLean 資訊系統成功模型圖 資料來源:DeLone and McLean, 2003, Journal of Management Information Systems, 19(4), p. 24. DeLone and McLean(2003)修正後資訊系統成功模型 6 個構面定 義如下: 一、系統品質: 系統品質為使用者對資訊處理系統處理能力之評估,在衡量資訊系 統作業是否能夠成功,其對資訊系統評價包括評估資訊系統本身的系統 品質,即對資訊處理系統處理能力之評估,林宜慧(2013)指出系統品 質透過軟體與資料元件來描述資訊系統本身的品質,藉以衡量系統在技 術上的健全度,系統品質不僅要能滿足使用者的需求外,對於行動通訊 應用軟體而言,資料庫內容、容易使用性、容易學習性、存取便利性、 系統效率性與反應時間等也非常重要。 評估資訊系統處理之系統效能,包含了學習容易、操作容易性、使 用容易度、人性因素、存取方便性、功能有用性、系統彈性、對使用者 需求的了解程度、系統效率性、系統特性、系統正確性、系統整合性、 系統回應時間、系統可靠性等。 二、資訊品質: 資訊品質為使用者對資訊系統產出資訊之評估,即對資訊處理系統 輸出之資訊品質的好壞,資訊品質是影響使用者滿意度的關鍵因素,唯 24.

(34) 有讓使用者滿意,才能維持使用者的忠誠度。 指對資訊系統輸出的內容評估,輸出資料之內容是否具有格式、 正 確性、相關性、時效性、完整性、簡潔的、清晰性、有用性、可瞭解性。 Bailey & Pearson(1983)指出輸出資訊品質需具有之可靠性、關連性、 正確性、精確性、完整性及輸出即時性、流通性、簡潔性、格式。 三、服務品質: Juran (1986)認為服務係指為他人而完成的工作,提供滿足顧客需求 上可判別、無形的活動,未必要和商品或其他出售行為有所連結。因此, 企業唯有讓顧客體驗優質的服務品質,顧客才會持續使用,並樂於向他 人推薦。 服務提供者所提供的所有服務是否影響顧客,進而影響銷售量之增 減。使用者對服務供應者提供整體服務,認知服務與期望服務進行比較, 包含保證性、關懷性、反應性。 四、使用意願: 衡量從上線資訊系統、使用資訊系統、取得資訊到執行交易行為等, 評估使用者對於資訊系統之使用情形。 五、使用者滿意度: 使用者對資訊系統之滿意度係指使用者信任他們所使用之資訊系統 且能夠滿足其資訊需求的程度。此一概念最早是由學者 Cyert 和 March (1963)所提出,一個資訊系統若能滿足使用者的需求,則能提升使用 者對資訊系統之滿意度;但若資訊系統無法提供所需的資訊或服務,使 用者將會產生不滿並尋求其他有關之協助。 資訊系統之滿足感來自使用者對系統和服務的期望和需求,對服務 或產出資訊的期望與提供者所能提供之服務成果或產出之資訊兩相比較 ,若服務成果或產出資訊達到或超出使用者對系統和服務的期望和需求 ,使用者會產生滿足。Bailey 和 Pearson(1983)用 39 項系統相關的項 目測量和分析電腦使用者滿意度的工具,包含系統彈性、系統回應時間、 25.

(35) 正確性、時效性、精確性、完整性、安全性、對系統的信任、使用者參 與的感受等,該研究著重於使用者滿意量表之發展及評估使用者滿意與 資訊系統績效關係。 美國馬里蘭大學人機互動實驗室(Human-Computer Interaction Lab, 簡稱 HCIL)之多位學科團隊研究人員,共同開發出一個用來評估使用者 對於人機介面之主觀滿意度的工具-使用者互動滿意度調查問卷 (Questionnaire for User Interaction Satisfaction,簡稱 QUIS),QUIS 於 2012 已發展至第七版本,由 9 個特定要素組成,包含:螢幕因素、專門 用語和系統反饋、學習因素、系統功能、技術手冊、線上教學、多媒體、 電信會議、軟體安裝。此問卷的目的是藉由分析每個介面中各個影響使 用者的部分,來了解使用者真正的需求為何(呂佳珍、張雅甯, 2015;何 雯婷、歐陽崇榮, 2013)。 DeLone and McLean (1992)認為使用者對於評估資訊系統滿意度係 在於使用者對於資訊系統輸出後之反應,對資訊系統之滿意程度、喜歡 程度、接受程度,其衡量包含軟體滿意度、資訊滿意度、決策滿意度及 對整體系統之滿意度。 六、資訊效益: DeLone 和 McLean(1992)原先提出資訊系統成功模型為系統使用 及使用者滿意度會直接影響至個人,進而影響整個組織;而 DeLone 和 McLean(2003)提出更新後之資訊系統成功模型中,將個人的影響及組 織的影響合併稱為淨利益;淨利益是最重要的成功衡量方法,可以用來 衡量電子商務對顧客、供應商、雇員、公司、市場、產業、經濟甚至是 社會產生的正面或負面影響,是否有節省個人的時間和金錢?是否產生 了對公司為正向之利益?其衡量方法必須取決於每一份電子商務投資之 目的與背景,包含成本效益市場延伸性、附加價值、搜尋成本及時間效 益。 王明洲(2009)指出任何資訊科技無論其技術能提供多大的功能, 26.

(36) 對其組織投資有多大,或對組織績效所能提升的潛力有多大,若不能成 功對使用者引進或推導,使其滿意地使用,進而提升個人及組織績效, 則所有的議題都變成毫無意義,使用者滿意度及系統使用是最廣泛被使 用來做為資訊系統成功的衡量指標,在各校競相投入大量資源於資訊系 統的建置時,資訊系統是否成功的發揮最大功效,則需要有一個好的工 具加以衡量,且資訊系統成功或有效性的衡量,對於我們了解資訊系統 在管理相關活動、對其投資的價值及產生之功效也很重要。 陳國珍(2011)認為資訊系統的使用之情形、使用產生之效益,以 及影響到使用的相關因素,對於管理者是非常重要的。使用者對其資訊 系統之有用性及易用性之使用意圖會影響自身使用資訊系統的使用意願; 又以資訊品質、系統品質與服務品質所構成的使用滿意度,會直接影響 使用者在資訊系統之使用意願。 Torkzadeh and Doll(1999) 研究有關運用資訊系統認為使用資訊 科 技進行問題因果分析和提出決策改善可以提高個人工作創新的成效,對 個人工作產生之正面影響分為: 1、 工作生產力:應用資訊系統能提供使用者每單位時間的產出。 2、 工作創新:應用資訊系統能幫助使用者上工作上創新以及產出新構 想。 3、 顧客滿意度:應用資訊系統能幫助使用者為企業內部顧客或外部顧 客創造價值。 4、 管理控制: 應用資訊系統能幫助日常工作程序及績效。 Mirani and Lederer (1998)研究發展一個衡量資訊系統產生組織效益 的量表,將資訊系統的組織效益分成策略效益、資訊效益及交易效益三 大類。此量表為評估資訊系統對組織產生之正面影響分為: 1、 策略利益:競爭優勢、目標調整與顧容關係。 2、 資訊利益:資訊進入、資訊品質與資訊靈活性。 3、 交易利益:溝通效率、系統開發效率與企業效率。 27.

(37) 本研究所要探討的資訊效益,係以 DeLone 和 McLean(2003)提 出更新後之資訊系統成功模型之淨利益為基礎,探討資訊處理系統開發 後在執行上是否對使用者產生正面影響,如資訊系統產生效益所衡量之 變項為節省人力成本、為組織提升生產力及效率、縮短組織間傳遞資料 的時間、提升服務之內容、為組織帶來正向利益等。本研究資訊效益衡 量對組織中各種成員產生的正面或負面影響,端視對資訊系統使用者對 資訊系統之資訊品質、系統品質及服務品質衡量後產生滿意度得出之結 果。 蘇睦易(2011)以 Torkzadeh 及 Doll 於 1999 年之研究,與 Mirani 及 Lederern1998 年之研究,提出資訊系統導入之成功與否,對個人工作 影響方面大致可分為工作生產力、工作創新、顧客滿意度及管理控制等 四個層次;對組織而言所產生之效益為策略面效益(如競爭優勢、顧客 關係)、資訊面之效益(如資訊存取)、轉換效益(如溝通效率、系統發 展的效率)等。 林建旻(2009)研究指出有用性認知對使用者淨利益影響最大,在 導入資訊系統時,若能讓使用者認為資訊系統之功能符合其需求,才會 讓人想要使用該系統,進而提升整體效益。資訊品質、系統品質、服務 品質對系統使用者滿意度具有正向之影響,且服務品質與資訊品質、系 統品質之間具有正向且顯著關係,而其服務品質對使用者淨利益有高度 影響,該研究顯示資訊系統在開發時應以顧客為導向,滿足其知覺的系 統品質及資訊品質需求,才能有效提升使用者滿意度及對系統的有用性 認知,進而增加使用者的工作績效。 李佩軒、張雅琦、朱翠萍(2016)研究指出資訊品質與系統品質具 有顯著之正向關係,當電子交班系統之系統品質越好,其資訊品質將會 越好;而資訊品質對個人效益具有顯著之正向關係,具有好的資訊品質 有助於護理人員在交班的過程並與其他照護人員交換照護知識,透過這 樣的經驗交流,亦能助於提升護理人員之間照護病人的能力,節省他們 28.

(38) 交班的時間,讓他們更容易進行交班。 林志航(2012)以臺中市即自行開發 「網路化(web-based) 校務行 政系統-學校自由軟體(school free software)」為研究,結果顯示國中教 育人員在使用 SFS 學務系統時,自身所知覺到的資訊品質、系統品質、 服務品質、系統使用、使用者滿意度,對於其利用 SFS 學務系統進行學 生事務管理時的系統效益,有相當大的影響;國中教育人員使用 SFS 學 務系統所知覺到的系統品質、資訊品質與系統效益,會因學校班級數及 學校原所在地區不同而有所差異。. 29.

(39) 第三節 科技接受模式 組織常透過資訊處理系統分析資料、進行計畫及決策,資訊科技所 帶來便利性,可促進工作效能的提升,但當使用者面對需要操作新資訊 科技時候,常會因使用者自身存有某些認知與情感等因素,因而改變對 新資訊科技的態度及使用意願,以釐清使用者是經由哪些因素改變對此 新資訊科技的認知態度與使用意願,瞭解使用者為何會拒絕用新資訊科 技來進行分析、處理及制定決策。 由 Davis、Bagozzi 和 Warshaw(1989)等三位學者根據理性行為理 論,配合使用者當時資訊科技的情境,並透過探討、整理,分析並解釋 認知與情感因子和使用者行為之間的連動關係,進而發展出科技接受模 式(Technology Acceptance Model, TAM);科技接受模式提出的主要目 的,是當使用者面對資訊科技時所能接受的決定因素,對其提供一般性 的解釋;科技接受模式可用來分析外部變數對使用者信念、態度、與意 向的影響,進而影響使用者對其資訊科技的使用意願,來詮釋使用者的 行為。. 一、 理性行動理論(The Theory of Reasoned Action, TRA) 理性行動理論是一個最被廣泛使用的社會心理學研究,由 Fishbein 及 Ajzen(1975)所提出,探討影響個人態度變化因素,及態度對行為產生 之影響;該理論主張個人的實際行為是受到想法、信念、行為態度,主 觀規範、行為意圖等,直接或間接的影響。TRA 之基本假設為行為之所 以發生是基於個人意志力的控制,所以行為大多是出於自願的情況下, 個人也就依其行為意圖而決定其該施行之行為。行為態度是個人經過想 法與評價後的表現,而主觀規範則為個人受到規範信念及依從動機的影 響,即個人對於是否採取某項特定行為所感受到來自的社會壓力(包括會. 30.

(40) 影響個人行為決策的所有個人或團體)。行為態度和主觀規範兩者是彼此 相互影響,而個人的行為態度也受到外部變項影響,即當自已對某些特 定行為存在的想法或是評價愈高,個人對於行為意圖具有愈正向的態度, 而對於進行該項工作的行為意圖就愈強烈,相反地,如果態度愈負面, 則其行為意圖就愈薄弱 (黃素霞、黃書猛, 2013;劉冠吾, 2008)。 理性行動理論的假設是「大部分與社會相關的行為都是在意識的控 制下,也就是說行為的發生是出自於個人自發或內涵的」 ,其主要目的用 於瞭解與預測個人行為,該理論之各項因素說明如下(翁秋賢, 2018;劉 冠吾, 2008;Ajzen & Fishbein, 1975):. (一) 信念(Beliefs) 民眾以合理的方式取得資訊,去達成他們的決策,這種資訊組 成了個人的信念,或許這些民眾所取得的資訊並不完整,甚至有可 能是錯誤的,但仍表達了個人可用的資訊,有充分的邏輯及系統性 的表現出個人的行為。. (二) 結果評價(Evaluations) 個人對行為之結果所預期會得到的回應價值。. (三) 主觀規範(subjective norm) 主觀規範從規範信念與依從動機相互影響之間的關係,所衡量 取決出來,遵守規範的信念和動機導致規範性的壓力,這些規範性 壓力的總和可以被稱為主觀規範,這兩個構面分述如下: (1) 規範信念(Normative Beliefs) 本身感受到來自於他人,對個人是否應採取某項特定行為的 壓力,也就是來自社會環境對個人的行為意圖之影響;如過去中 國傳統家庭之下,重男輕女的觀念是相當 的根深蒂固,已婚女子 背負生男丁的壓力可說是相當沉重(劉冠吾, 2008)。 (2) 依從動機(Motivation to Comply) 個人對於其他人或團體意見的順從程度,也就是說依從動機 31.

(41) 較弱的人,往往就是社會大眾認定較為不合群或叛逆的人士,如 其行為特徵有獨來獨往或是放蕩不羈、行為乖舛等(劉冠吾, 2008) 。. (四) 態度(Attitude) 態度是將目標 (object)與各種屬性 (attributes)聯繫起來的顯著信 念,以及他對這些屬性的評價所決定的;指個人對特定目標物或想 法贊同或不贊同的評價. (五) 行為意圖(Behavioral Intention) 行為意圖就是個人對是否採取某種行為時之行動傾向,也就是 行為在選擇決定過程下,所順應而產生是否要採取此行為的某種程 度上的表達,因此行為意圖彰顯在任何行為表現之前,為行為顯現 前之決定。. 圖 2-8 理性行動理論(TRA) 資料來源:"Beliefs, Attitude, Intentions and Behavior: An Introductionto theory and Research,” by M. Fishbein, & I. Ajzen, 1975, MA: AdditionWesley, p.16. 理性行動理論是建構於上述的假設下對個體行為進行預測與解釋, 且假設行為大多是出於自願的情況下,個人會依其行為意願決定該施行 之行為;但是理性行動理論忽略個人可能面臨之外部資源及機會上的限 制,亦或對於自我能力、知識上之限制等因素時,個體可能面臨失控的 情況,在此情況下理性行動理論對行為的解釋力與預測力是有限的 。雖 然如此,理性行動理論因為並未針對某種特定行為模式,所以能夠應用 32.

(42) 的範圍相當廣泛,而且理性行動理論沒有針對某特定模式發展其量表, 故在研究有關資訊科技的使用行為意願時,理性行動理論可藉由評估外 在變數(如資訊系統設計的特性、使用者的風格、及組織的架構等變數) , 得知何者才是影響使用者接受態度的內在心理變數,也就是外在變數會 直接或間接的影響「行為態度」與「主觀規範」(陳國珍, 2011)。. 二、 科技接受模式 科技接受模式(TAM)是由 Davis、Bagozzi 和 Warshaw(1989)基 於理性行動理論並且針對資訊科技系統之使用者,對其接受度的行為所 提出,其未將主觀規範納入模型中,主要是因為他們認為主觀規範在此 影響力不大,轉而探討認知和情感因子與接受資訊科技的行為,做為解 釋和預測對資訊科技的接受度,並了解外部變數對使用者內部信念、態 度與意圖之影響;主張知覺有用性與知覺易用性會影響使用資訊科技的 態度,進而影響具體的行為表現。科技接受模式雖以理性行動理論為基 礎,但不同於理性行動理論普遍適用各種情境,科技接受模式是為資訊 系統使用者採用行為進行解釋與預測的模式,主要目的在提供一個探討 個人意願接受並使用資訊科技一般化的模式,以追蹤外部變數因素、使 用者的認知、態度和意向之間的關係,進而有效解釋和預測使用者的科 技使用行為。 科技接受模式(Technology Acceptance Model, TAM)有下列幾項基 本假設(Davis, 1989;Agarwal & Prasad, 1999): (1) 使用者在使用資訊科技上,可依其行為意願提出合理的推測;亦 即使用者其行為意願會受到其使用態度的影響,也就是說當一個 人對科技使用的態度愈正向、積極,便會愈有意願使用該資訊科 技,而對該資訊科技的接受度也越高。 (2) 影響使用者對新資訊科技使用態度,最主要的兩個因素分別是 「知覺有用性」與「知覺易用性」。所謂「知覺有用性」是指使 33.

(43) 用者對特定的資訊系統是否能使其工作更有效率的心理認知,認 知程度越高,對資訊系統的使用意願也就越高。「知覺易用性」 則是使用者對特定應用系統容易使用與否的認知程度,若認知程 度越高,對資訊系統的使用意願也會越高。 (3) 使用者對於有用性的認知,除了會對使用者態度產生影響外,也 會對其行為意向(使用意願)造成直接的影響。 (4) 「知覺易用性」會影響到使用者對新資訊科技的「知覺有用性」 , 兩者呈正向的關係,也就是當使用者認為某種新資訊科技很容易 被使用時,連帶提升對該資訊科技的「知覺有用性」。 (5) 「外部變數」則是一些對「知覺有用性」與「知覺易用性」產生 影響的外部因素,例如環境、個人過去的經驗等。 在科技接受模式的結構中,共分成五個主要的構面:知覺有用性、 知覺易用性、使用者態度、行為意向以及資訊系統的實際使用行為等, 如圖 2-9,其特質如下(劉冠吾, 2008;王敏如, 2017):. 知覺有用性 使用者態度. 外部變數. 行為意向. 實際使用 行為. 知覺易用性. 圖 2-9 科技接受模式的架構 資料來源:"User acceptance of computer technology: a comparison of two theoretical models,” by Davis.F. D, Bagozzi. R. P, and Warshaw. P. R, 1989, Management Science, 35, p.985. (1) 知覺有用性 使用者主觀認為使用某種應用資訊系統時,是否能使工作更. 34.

(44) 有效率或提升學習成效的心理認知,當使用者知覺到應用資訊系 統有用的程度越高,對應用資訊系統的使用意願隨之提高;意指 使用者主觀地認為透過使用該應用資訊系統,可對於本身的工作 表現及其未來是有所助益的,亦即使用者對於該系統認為有用與 否的知覺程度。當使用者知覺該系統能提升工作效能或學習成效 時,則知覺有用性程度愈高,使用者的態度會轉而愈正向、積 極,因此使用者對於使用系統的行為意願亦能隨之提高。 (2) 知覺易用性 使用者對主觀認知對於學習某種應用資訊系統或新科技時, 知覺能迅速學會操作或是使用與否之程度,若知覺程度越高,對 該系統或是新科技的使用意願也會越高,換言之,使用者對於該 系統容易使用與否的知覺程度,對使用者而言,特定資訊科技系 統或新科技愈容易被使用或學習時,使用者對於特定資訊科技系 統的知覺易用性愈高,則對使用該資訊科技系統 或新科技的態度 也會更正向、積極,因此使用者對於操作系統或新科技的行為意 願亦能隨之提高。 (3) 使用者態度 源自 Fishbein 和 Ajzen(1975)所提出之理性行動理論中, 將態度定義為『經後天學習而醞釀生成的對某一事物喜好的一致 立場』 ;態度指的是個人對於表現特定行為所產生的正向或負向評 價,例如:好/壞、有利/不利、有趣/無聊、快樂/痛苦(Ajzen, 1991) 。也就是個人對於執行某種行為時所抱持的認知信仰與主觀 態度,使用者態度指的是使用者使用某特定應用資訊系統時的態 度,同時受到知覺有用性與知覺易用性之影響,當使用者認知到 資訊系統有用性愈高,則對其系統所持的態度更趨向正面、積極。 (4) 行為意向 源自 Fishbein 和 Ajzen(1975)所提出之理性行動理論中, 35.

數據

相關文件

This study was conducted using the key factor from Technology Acceptance Model (TAM), Theory of Reasoned Action, Diffusion of Innovation, and Involve Theory to explore the

The methodology involved in the study is based on the theory of innovation adoption, including the fact proposed by Holak (1988) that product attributes, consumer characteris- tics

Based on the Technology Acceptance Model (TAM), the study was undertaken to understand whether the characteristics of social networking, which are defined as external variables

This research adopts Technology Accepted Model (TAM), which was brought out by Davis in 1979, to verify the use and learning effectiveness of eighth-graders using on-line tests..

In this study, Technology Acceptance Model (TAM 2) is employed to explore the relationships among the constructs of the model and website usage behaviors to investigate

Y., (1999), “Examining the technology acceptance model using physician acceptance of telemedicine technology,” Journal of Management Information Systems, Vol. and Baroudi,

In this study, we make use of Technology Acceptance Model (TAM), Perceived Usefulness and Perceived Ease of Use as primary factors, followed by perceived level of

Therefore, E-commerce system success model proposed by Molla and Licker (2001) was used to investigate the frequency of negative incidents (NCIs), quality