財政部

101年度委託研究計畫

我國綜合所得稅課稅單位制之研究

研 究 單 位 :國立政治大學

研究主持人:何怡澄

協同主持人:賴育邦

羅光達

研 究 員 :徐崑明

研 究 助 理 :張晶晶

中華民國 101 年 8 月

財政部 101 年度委託研究報告提要

研究報告名稱:我國綜合所得稅課稅單位制之研究 研究單位:國立政治大學 研究人員:何怡澄、賴育邦、羅光達、徐崑明、張晶晶 研究期間:101 年 3 月至 101 年 7 月報告內容提要

關鍵字:課稅單位、釋字第 696 號解釋、分開計稅合併申報制、獨立申報制、 折半乘二制 一、研究緣起與目的 我國所得稅法第 15 條,關於納稅義務人應與其配偶及合於第 17 條第 1 項 規定之受扶養親屬,合併申報所得稅之規定(即為家庭所得課稅制度),在司法 院於民國 101 年 1 月 20 日發布大法官釋字 696 號解釋文中,認為所得稅法有關 夫妻非薪資所得合併申報的規定,形成租稅對婚姻的懲罰,違反憲法平等原 則。故解釋文要求,主管機關應於兩年內修法,屆時違憲規定將失去效力。 本研究 696 號解釋為研究主軸,經由收集民法、稅法的變革及大法官相關 解釋,分析目前實務上所面臨之問題,並模擬不同課稅單位之修正方式,對稅 收衝擊、租稅效率、社會公平可能產生的影響加以分析並對稅法修訂提出建 議。 二、研究方法及流程 (一)研究方法 為了要達到本研究計畫所要達到的四個研究重點,本研究計畫將分別以文 獻分析法、模擬分析法、以及專家座談的方式,進行研究。以下針對上述幾種 研究方法,簡單加以敘述。 1. 文獻蒐集與分析:本研究首先採用文獻分析法(documentary analysis), 針對國內外相關的議題進行文獻資料蒐集後,進而加以整理與比較分 析。研究人員將特別針對世界主要國家目前所蒐集世界主要國家個人所 得稅課稅單位制度,予以比較分析。彙整各界建議,進行研析。 2. 模擬分析:本研究亦將利用財稅資料中心的個人所得稅申報資料庫進行 分析。考量各種綜合所得稅課稅單位制對租稅公平、經濟效率及稅收之 影響,研析適合我國現況之課稅單位制度。 3. 專題座談會:本研究計畫邀請國內相關領域之專家、學者,透過專家與 會座談或個別訪談的方式集思廣益,為本研究提供建議意見,以使本研 究的內容更具政策參考價值。(二)研究步驟 1. 我國課稅單位現況與釋字 696 號問題剖析。 2. 世界主要國家個人所得稅課稅單位制度及理論之討論。 3. 運用財稅資料中心的個人所得稅申報資料庫進行分析。考量各種綜合所 得稅課稅單位制度租稅公平、經濟效率及稅收之影響,分析適合我國現 況之課稅單位制度。 4. 研究免稅額之列報減除方式、各項扣除額限額之調整,並視需要配合修 正稅額試算服務內容。 5. 研提具體修法建議,俾符合司法院釋字第 696 號解釋意旨,消弭夫妻非 薪資所得合併計稅所產生之婚姻懲罰效果,以期符合租稅中立、租稅公 平與憲法平等原則。 6. 結論與建議。 三、重要發現: (一) 本研究所計算之各種狀況之下課稅單位方案,以 98 年度之綜合所得稅應 納稅額為 2286.75 億元,其稅收損失約為 130 億至 297 億元之間,稅收 損失占應納稅額的 5.68%至 12.99%之間。若假設稅收損失占應納稅額之 比例不變則以 97 年之資料計算之稅收損失會在 179 億至 409 億元之間。 而根據財稅資料中心統計資料顯示 99 年度綜合所得之應納稅額 2661 億 元,若假設稅收損失占應納稅額之比例與 98 年度相同,則稅收損失會在 151 億至 346 億元之間。 (二) 獨立申報制:優點為 1、維持婚姻中立性;2、鼓勵家庭第二工作者就 業。缺點為 1、忽略家計經濟生活共同體之節省效果;2、會造成分散所 得,規避累進稅率,使得稅收損失遽增;3、增加稅務行政及稽徵成本; 4、試算服務將無法進行。 (三) 各類所得分開計稅合併申報制:優點為 1、修法幅度較小;2、對於稽徵 實務衝擊最小,尤其試算服務,不需要大幅修改電腦程式,可以節省政 府開銷;3、稅損及所得分配惡化程度低於獨立申報制和折半乘二制; 4、維持家戶申報單位,減少租稅規劃的空間。缺點為 1、衡量水平公平 時,是有可能會受到違反平等的挑戰。 (四) 折半乘二制:優點為 1、試算服務可以持續;2、無從分散所得,減少稽 徵成本;3、夫妻稅負相對優惠,鼓勵人民走進婚姻。缺點為 1、對於有 相同所得的單身人士,尤其高所得的人相對不利,懲罰單身;違反婚姻 中立性;2、夫妻間所得差距越大者,越為有利。對於雙薪家庭,並且薪 水越接近的夫妻,相對利益較低,可能導致家庭第二工作者就業意願降 低;3、稅損及所得分配惡化程度高於獨立申報制和分開計稅合併申報

制。 (五) 依財稅資料中心歷年綜合所得統計資料發現,利息收入中以儲蓄投資特 別扣除額所扣除的金額佔全部利息收入的 78.80%,剩餘 21.20%納入綜 合所得稅稅基中,稅基侵蝕非常嚴重。即便是考量資本累積而對於資本 利得輕稅,也必須重新檢討儲蓄投資特別扣除額的額度,應該調降。 四、主要建議事項 (一)合併申報制不必然會使個人婚後稅賦增加 課稅單位制度設計的考量有相當多面向,乃是基於夫妻作為「營業與消費 共同體」,其於稅捐上應該視為一個納稅主體(基本單位)。至於其使得人民因 結婚而增加稅負,主要是因為在夫妻所得加總後,仍與個人適用同一套累進稅 率所致。但也有因結婚而使得免稅額扣除額增加而減稅的情形,例如只有夫妻 之一方有所得,在結婚合併申報後會因可依所得稅法第 17 條第 1 項,自所得總 額中減除其個人以及配偶之免稅額與標準扣除額,出現稅賦下降的情形,此種 情形的減稅效果因綜合所得稅採差額累進,使得適用高邊際稅率的高所得者, 邊際減稅效果最大可達免稅額加標準扣除額的 40%。而合併申報懲罰婚姻,主 要是對於配偶雙方都有所得,而且是所得越接近,且所得越高稅賦增加的效果 越強。以目前家庭型態多元情況觀察,綜合所得稅採用合併申報制,在婚前婚 後稅賦負擔會有家戶因此受惠,也會有家戶出現負擔加重的情形。 因此,要以稅負增加來全面質疑合併申報制違反婚姻與家庭受憲法的制度 性保障,是有些疑義的。但是,我國現今的家庭型態及功能與過往有相當多的 差異,家計不必然一定由夫或妻之一方負擔,男女平等觀念普及,女性教育水 準提高,於結婚前大多已經外出工作,而婚後希望繼續保有經濟自主性、或是 因為其他因素繼續工作。所以合併申報制產生懲罰效果,此種懲罰效果雖因薪 資分開計稅已大幅下降,但仍有其他類別之所得因合併計算而增加稅賦。台灣 近來晚婚、少子化以及人口老化問題日益嚴重,各界在苦無對策下,也將矛頭 指向合併申報制。但如果由單身到結婚,的確使個人稅捐負擔能力上升,則仍 可以量能課稅原則觀點課徵所得稅。必須注意,如此論證,在衡量稅捐負擔能 力有無上升時,其觀察主體是由兩個個人變為一個家戶。 (二)租稅負擔能力之觀察應由兩個個人變為一個家戶 租稅負擔能力會因結婚而發生變化,比較明顯在於夫妻兩人共同生活可以 產生「家戶費用節省效應」,比起單身二人各自生活,會有更高的稅捐負擔能 力,在相當範圍內增加其稅負,符合量能課稅原則。但此種說法容易受到挑 戰,因為夫妻可能會因種種原因無法共同生活,如工作、或因感情不睦而分 居,能否只因婚姻關係存續便認定有所謂家戶費用節省效應,並且從中認定夫 妻稅捐負擔能力上升?有必要斟酌。就此,釋字第 696 號解釋理由書末段有 謂:「惟夫妻共同生活,因生活型態、消費習慣之不同,未必產生家計單位之節

省效果,且縱有節省效果,亦非得為加重課徵所得稅之正當理由。」似持否定 見解。且認為只有夫或妻有收入的人,於婚後有義務扶養配偶,其因履行扶養 義務而降低稅捐負擔能力,依據量能課稅原則,當須減少稅負。 (三)各國制度選擇分歧 本研究參考先進國家符合平等原則的稅制,包括「獨立申報制」、「折半乘 二制」和「多組稅率制」,以及以我國目前「薪資分開計稅合併申報制」轉型之 「各類所得分開計稅合併申報制」進行討論。研擬考量採用國家、稅收損失、 婚姻中立、租稅公平、稅法修正幅度等諸多因素,來決定適應我國的制度。其 中多組稅率制太過複雜,稅務行政成本過高,且遵循成本太大,將會使得我國 目前綜合所得稅之試算服務無法繼續施行,因此本研究未加以討論。 我們發現先進國家以採用獨立申報制居多及折半乘二制較少,在採用夫妻 獨立申報制的國家中,雖有少數國家對於非勞動所得是採合併處理(如比利 時),但要求各類所得分開計稅合併申報者,似未之有也。 (四)稅收損失以折半乘二制最高,分開計稅合併申報最低 稅收損失以折半乘二制最高稅收損失占應納稅額的 12.06%至 12.99%之 間。獨立申報制次之,稅收損失占應納稅額的 6.12%至 6.60%之間。各類所得 分開計稅合併申報最低,稅收損失占應納稅額的 5.64%至 6.17%之間。必須注 意的是在實際採用獨立申報制時,因為納稅義務人與配偶會有將所得、列舉扣 除額以及特別扣除額拆分的租稅規劃空間,而拆分至完全平均時,會出現最大 可能稅損接近折半乘二制的情況,甚至有因夫妻原採用列舉扣除額之扣除項目 完全由一方扣除,另一方獨立申報還可再享用一次標準扣除額的情形,如此一 來減稅金額會比折半乘二更大。 (五)獨立制最符合婚姻中立性、折半乘二制獨厚婚姻家庭 婚姻中立性,獨立申報是符合婚姻中立性,但對於同居共財的家特別優厚 對待。分開計稅合併申報與現制相較,分開計稅合併申報,配偶間薪資以及其 他所有所得皆分開計算。如此,將使稅基不致擴大,家戶累進效果大幅降低; 而且將列舉扣除額歸給所得較高者,其個人累進效果也將降低。就婚姻中立性 來說,算是相對持平的。在折半乘二制下,個人不因結婚而增加稅負,不涉及 婚姻的懲罰,但有因婚姻減稅之結果,違反婚姻中立性。 (六)折半乘二制對高所得者最有利、獨立申報制租稅規劃空間最大 租稅公平性中之垂直公平部分,影響最鉅的是折半乘二制所出現的租稅優 惠有超過七成以上由最高等分位家庭享受。84.61%以上的租稅優惠由最高及次 高等分位家庭享受。獨立申報制與分開計稅合併申報制所出現的租稅優惠影響 差距不大,均有超過一半以上由最高等分位家庭享受、超過七成以上的租稅優 惠由最高及次高等分位家庭享受。但若採獨立申報制有較大租稅規劃空間,解 果應會與折半乘二制接近。

租稅公平性中之水平公平部分,獨立申報制達成夫妻間平等及男女平等, 但因單獨申報制容易導致分散所得,造成在不同所得來源的納稅人間產生不 公,因為有些所得易於分散,有些則否;且在高低所得的納稅人間產生不公, 因為高所得納稅人較有能力進行分散。分開計稅合併申報因婚前婚後可扣除項 目的變化,是有可能會受到違反平等的挑戰。折半乘二制,會使個人從單身到 婚後,其稅負減少。有懲罰單身的批評。嚴格來說,也算是釋字第 696 號解釋 所謂因婚姻之有無而有差別待遇。 (七)獨立申報制租稅依從成本最高,將改變民眾之納稅習慣 稅務行政之影響:若採獨立申報制度,全國的納稅單位將增加 272-280 萬 戶,造成個人綜合所得稅共計有 807 萬戶之納稅單位。而根據 98 年度綜合所得 稅的徵課費用約為 40.33 億元,平均一戶的徵課費用為 753.93 元。則因獨立申 報制度下所增加 272 萬戶的納稅單位,亦將造成大約 20.54 億徵課費用的增 加。綜合所得稅結算申報稅額試算在獨立申報制度之下,夫與妻分別為獨立納 稅單位,各自按其所得來源與相關的免稅額與扣除額加以計稅。其子女相關的 免稅額及相關的扣除額在獨立申報制度之下,則必須先加以確定是由夫妻何方 列計後,才能進行稅額試算。更複雜的是,可能會有夫妻在自行協調之下,僅 將部分的兒女免稅額與相關扣除額由某一方申報,剩餘部份則由另一方申報, 以追求夫妻兩人租稅負擔的極小化。因此,在如此高度不確定的列報情形之 下,稅額試算服務將會窒礙難行。而分開計稅合併申報與折半乘二制因維持以 家計為申報單位申報戶不會增加,稅額試算服務上,應仍屬可行。 (八)採家戶申報制需給予分居者獨立申報選項、獨立申報制則否 分居的處理:採獨立申報制不必處理分居問題,但必須維持合併申報的選 項。而分開計稅合併申報與折半乘二制因維持以家計為申報單位則應給予夫妻 因感情不睦而自願分居,或者因家暴申請家暴令而強迫分居者分開申報選項。 相關稅法之修訂因課稅單位變動而應修訂的所得稅法是所得稅法第 15 條、 所得稅法第 16 條第 1 項、所得稅法第 17 條、所得稅法第 71 條之 1 等項等。修 法幅度最大的是獨立申報制,其次是折半乘二制,分開計稅合併申報修法幅度 較小。 (九)改變課稅單位是對有配偶之家庭減稅措施 根據大法官釋憲 318 號,認定合併申報之程序合憲。但在 696 號釋憲認為 有關夫妻非薪資所得強制合併計算,較之單獨計算稅額,增加其稅負部分,因 與上述立法目的之達成欠缺實質關聯,而與憲法第七條平等原則有違。」是以 實質考量合併非薪資所得計算所得稅違反憲法的平等原則。因此以程序而言, 分開計稅合併申報制、折半乘二制是屬於合併申報並未違憲。而實質上獨立申 報制,沒有違反平等問題。分開計稅合併申報將所有所得均分開計稅,避免夫 妻非薪資所得強制合併計算的情形,亦符合 696 號解釋之精神。值得強調的是

稅制的修改需衡量社會氛圍、經濟情況、所得分配等等因素。根據財稅資料中 心之綜合所得稅申報統計專冊的資料觀察,最高 10%的所得申報戶與最低 10% 所得申報戶,稅前所得與稅後所得比發現我國綜合所得稅仍有平均所得分配的 功能。然而若以前述表 4-9 之結果,重新計算以三種不同課稅單位制之減稅利 益絕大多數均是由最高等分位的家戶取得。如果一個稅制的得利者絕大多數是 高所得的家庭,是否有可能造成所得分配的惡化加劇,是為政者不可不深思的 問題,況且,單身者因無法由此項稅制變動產生任何租稅優惠,將造成單身者 的不利,使得相同所得的單身者與家庭租稅差異更大,降低單身者的實質經濟 能力,亦是另一種不平等。 (十)維持家戶申報變動幅度較小;獨立申報制變動幅度最大、牽涉其他制度 也最廣 值得注意的是,合併申報制改成獨立申報制不只是單純所得計算問題,也 將涉及免稅額及扣除額列報減除問題,等於是完全改變現行稅制結構。獨立申 報制與分開計稅合併申報制間在稅收損失估算結果觀察,似乎差異不大。但此 項計算是建立在重要的假設以及目前資料限制的結果。目前財稅資料中心處理 之綜合所得稅資料,家戶各項列舉扣除額、特別扣除額均以家戶為資料處理單 位,無法區分是屬於納稅義務人、配偶或是撫養親屬的扣除額。我們所計算出 來的獨立制之稅收損失只能將原先家戶所得稅申報資料中儲蓄投資特別扣除額 分開申報,其餘的各種扣除額均因資料限制無法歸戶為夫或妻的資料,若原先 採採列舉扣除額之家戶,將列舉扣除額全部由只能由家戶中高所得者扣除之, 而配偶之另一方則扣除標準扣除額。若原先採標準扣除額之家戶,將標準扣除 額平均分給納稅義務人及配偶。 在實際採用獨立申報制時,本研究所計算出的獨立申報制稅收損失將會是 實際採用獨立申報制時的損失下限。若實際採用此項制度時,納稅義務人與配 偶會有將所得、列舉扣除額以及特別扣除額拆分的租稅規劃空間,而拆分至完 全平均時,會出現最大可能稅損接近折半乘二制的情況。 採分開計稅合併申報時亦有納稅義務人與配偶會有將所得、拆分的租稅規 劃空間,但因仍採家戶申報為課稅單位因此不會出現列舉扣除額以及特別扣除 額拆分的租稅規劃空間。 因此,本研究在計算分開計稅合併申報時雖然兩者計算結果差距不大,但 最大的差別是獨立申報制可挪移家庭成員間所得、免稅額及扣除額以進行租稅 規劃之空間較大,稽徵成本較高,且因不確定性較高,可能影響稅額試算便民 服務品質,納稅義務人之依從成本亦較高。採用分開計稅合併申報者,比照現 行薪資所得分開計稅合併申報制,扶養親屬之免稅額及扣除項目由納稅義務人 申報減除,採獨立申報制因已無家戶之概念,納稅義務人及其配偶可任意可選 定列報減除扶養親屬之免稅額及扣除額,操縱空間較大。另採用分開計稅合併 申報制,扶養親屬之所得需與納稅義務人合併申報,分散所得以規避稅負之狀

況會比在獨立申報制下來得輕微,確定性較高,稽徵機關提供之稅額試算服務 正確性較高,品質較佳,且可兼顧司法院釋字第 696 號解釋意旨及租稅公平。 再者,我國許多社會福利制度如牽涉所得標準時均以家戶綜合所得核定資料進 行判斷(如 2 歲以下育兒津貼,內政部兒童局針對父或母自行照顧 0-2 歲幼兒 以致未就業的家庭,低收入戶每月補助新台幣 5000 元,中低收入戶每月補助 4000 元,綜合所得稅率未達 20%家庭每月補助 2500 元),與所得稅制相互連 結,如若將所得稅制由現在以家戶申報制度改為獨立申報制,則依附於所得稅 申報資料所提供的社會福利制度均將必須重新調整,可謂牽一髮動全身,在選 擇課稅單位制度時不可不慎。 (十一)各項扣除額需同步檢討、儲蓄投資特別扣除額應適度調降 最後關於扣除額的討論,課稅單位制的修正是在排除婚姻懲罰的前提下將 個人單位制展現在夫妻的各類所得額的分開計算,希望降低累進效果,獨立申 報制與分開計稅合併申報制對於各類所得的處理並無差異。差別是在各項免稅 額扣除額等減項的處理。獨立申報制必須要拆分各項免稅及扣除額;而分開計 稅合併申報制則仍由納稅義務人扣除,是共融了家戶和個人的折衷制。如此設 計可能使得基本單位相對模糊,可能導致量能課稅原則在操作上不容易有個清 楚的比較基礎,值得注意。觀察各類所得當中,利息所得稅基侵蝕最為嚴重。 有重新檢討儲蓄投資特別扣除額的額度調降的必要。否則對於勤勞所得相對出 現的差別待遇,會造成租稅不中立,以及水平及垂直不公平的現象。因此,若 因課稅單位的調整而採用獨立申報制,每個人的儲蓄投資特別扣除額的額度不 但應降,且降幅可考量擴大。而若採分開計稅合併申報制或折半乘二制,因仍 以家戶為申報單位,可維持現制,但考量目前低利率水準,本研究仍建議應作 適當調整,以期儘量彌平各類所得的差別待遇。

目 錄

第一章 緒論 ... 1 第一節 研究緣起與目標 ... 1 第二節 研究背景、方法及步驟 ... 2 第二章 課稅單位之理論 ... 9 第一節 綜合所得稅課稅單位的合理基礎 ... 9 第二節 現行綜合所得稅課稅單位的國際規範分析 ... 11 第三節 各國現況 ... 12 第三章 釋字第 696 號解釋之相關稅法修正芻議 ... 25 第一節 釋字第 696 號解釋的論理脈絡 ... 25 第二節 選擇課稅單位的法律界限 ... 26 第三節 課稅單位的調整暨所得稅法必須修正的條文 ... 39 第四章 綜合所得稅課稅單位制的內容設計 ... 49 第一節 我國現制及現況分析 ... 49 第二節 課稅單位改變稅式支出試算流程 ... 58 第三節 稅收損失估算結果 ... 65 第五章 方案之分析與評估 ... 81 第一節 獨立申報制方案評估 ... 82 第二節 各類所得分開計稅合併申報制方案評估 ... 94 第三節 折半乘二制方案評估 ... 99 第四節 扣除額之檢討 ... 104 第六章 結論 ... 109 參考文獻 ... 117 附錄一 大法官釋字第六九六號解釋文 ... 121 附錄二 2010 年 OECD 國家之綜合所得稅系統 ... 124 附錄三 第一次座談會會議紀錄 ... 128 附錄四 第二次座談會會議紀錄 ... 131 附錄五 第三次座談會會議紀錄 ... 135附錄六 柯格鐘教授訪談會議紀錄 ... 138 附錄七 陳敏教授訪談會議紀錄 ... 142 附錄八 未調整稅損上限之各種課稅單位制度稅損計算以及十等分位稅收損失

分配情形結果 ... 145 附錄九 「我國綜合所得稅課稅單位制之研究」 期末審查會議紀錄及回應 ... 159

表 次

表 2-1:婚前婚後採個別申報及合併申報之租稅負擔比較 ... 9 表 2-2:美國 2011 年個人所得稅申報最低標準(起徵點) ... 13 表 2-3:美國 2011 年標準扣除額 ... 14 表 2-4:美國 2011 年個人所得稅稅率結構 ... 16 表 2-5:德國稅率結構(2011) ... 18 表 2-6:日本個人所得稅稅率結構 ... 19 表 2-7:2010 年日本扣除額 ... 20 表 2-8:法國家戶規模 ... 22 表 2-9:法國應稅所得門檻(65 歲以下的單身、喪偶、離婚或分居者) ... 22 表 2-10:法國應稅所得門檻(65 歲以上的單身、喪偶、離婚或分居者) ... 22 表 2-11:法國應稅所得門檻(65 歲以下的已婚者) ... 23 表 2-12:法國應稅所得門檻(65 歲以上的已婚者) ... 23 表 2-13:法國所得稅率結構 ... 23 表 4-1:十大類綜合所得總額 ... 50 表 4-2:綜合所得稅之免稅額項目 ... 52 表 4-3:綜合所得稅之扣除額項目 ... 52 表 4-4:綜合所得稅之扣抵稅額項目 ... 55 表 4-5:綜合所得稅依納稅義務人家庭狀況區分之應納稅額及稅率申報統計 ... 57 表 4-6:調整稅損上限為 721100 元之各種課稅單位制度稅損計算彙整 ... 66 表 4-7:調整稅損上限為 721100 元之各種課稅單位制度稅收損失統計概況 ... 68 表 4-8:以所得十等分位之不同課稅單位制減稅利益分配狀況彙整表-情況一 ... 69 表 4-9:以所得十等分位之不同課稅單位制減稅利益分配統計概況-情況一 ... 70 表 4-10:以所得十等分位之不同課稅單位制減稅利益分配狀況彙整表-情況二 ... 71 表 4-11:以所得十等分位之不同課稅單位制減稅利益分配統計概況-情況二... 72 表 4-12:以所得十等分位之不同課稅單位制減稅利益分配狀況彙整表-情況三 ... 73 表 4-13:以所得十等分位之不同課稅單位制減稅利益分配統計概況-情況三 ... 74 表 4-14 以所得十等分位之不同課稅單位制減稅利益分配狀況彙整表-情況四 ... 75 表 4-15:以所得十等分位之不同課稅單位制減稅利益分配統計概況-情況四 ... 76 表 4-16:以所得十等分位之不同課稅單位制減稅利益分配狀況彙整表-情況五 ... 77 表 4-17:以所得十等分位之不同課稅單位制減稅利益分配統計概況-情況五 ... 78表 4-18:以所得十等分位之不同課稅單位制減稅利益分配狀況彙整表-情況六 ... 79 表 4-19:以所得十等分位之不同課稅單位制減稅利益分配統計概況-情況六 ... 80 表 5-1:獨立申報制所得稅法相關條文修正對照表 ... 86 表 5-2:分開計稅合併申報制所得稅法相關條文修正對照表 ... 97 表 5-3:折半乘二制所得稅法相關條文修正對照表 ... 102 表 5-4:98 年綜合所得稅扣除額十分位申報統計表單位 ... 104 表 5-5:綜合所得稅各項特別扣除額十分位申報統計表單位 ... 106 表 5-6:98 年綜稅各類所得金額十分位申報統計表單位 ... 108 表 6-1:各種課稅單位制度綜合比較表 ... 114 表 A-1:未調整稅損上限之各種課稅單位制度稅損計算彙整 ... 145 表 A-2:未調整稅損上限之各種課稅單位制度稅收損失統計概況 ... 146 表 A-3:以所得十等分位之不同課稅單位制減稅利益分配狀況彙整表-情況 A 一 .... 147 表 A-4:以所得十等分位之不同課稅單位制減稅利益分配統計概況-情況 A 一 ... 148 表 A-5:以所得十等分位之不同課稅單位制減稅利益分配狀況彙整表-情況 A 二 .... 149 表 A-6:以所得十等分位之不同課稅單位制減稅利益分配統計概況-情況 A 二 ... 150 表 A-7:以所得十等分位之不同課稅單位制減稅利益分配狀況彙整表-情況 A 三 .... 151 表 A-8:以所得十等分位之不同課稅單位制減稅利益分配統計概況-情況 A 三 ... 152 表 A-9:以所得十等分位之不同課稅單位制減稅利益分配狀況彙整表-情況 A 四 .... 153 表 A-10:以所得十等分位之不同課稅單位制減稅利益分配統計概況-情況 A 四 ... 154 表 A-11:以所得十等分位之不同課稅單位制減稅利益分配狀況彙整表-情況 A 五 .. 155 表 A-12:以所得十等分位之不同課稅單位制減稅利益分配統計概況-情況 A 五 ... 156 表 A-13:以所得十等分位之不同課稅單位制減稅利益分配狀況彙整表-情況 A 六 .. 157 表 A-14:以所得十等分位之不同課稅單位制減稅利益分配統計概況-情況 A 六 ... 158

圖 次

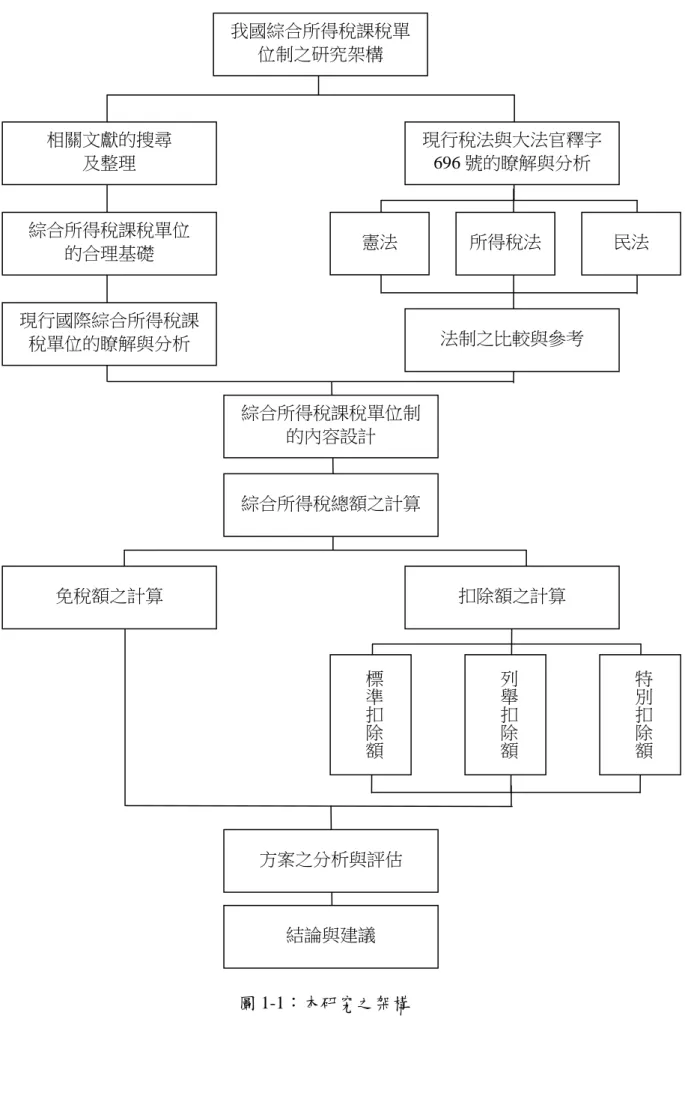

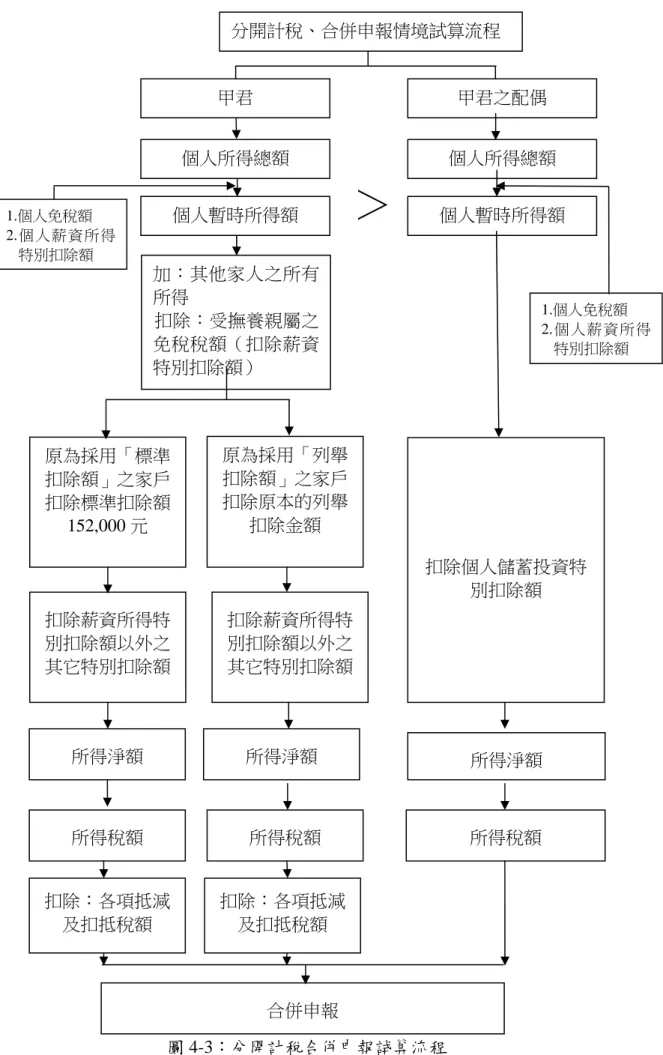

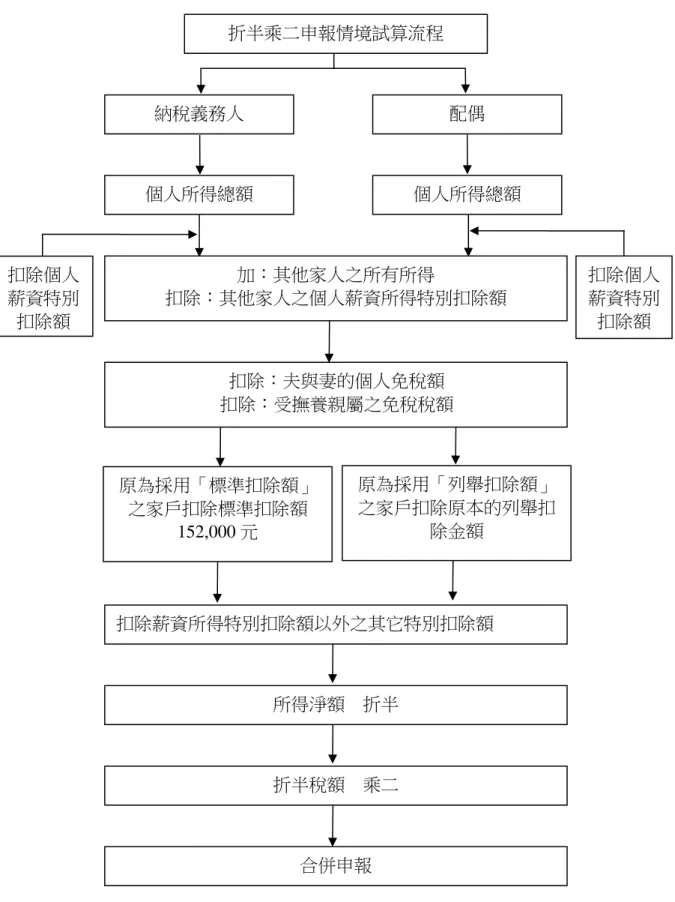

圖 1-1:本研究之架構 ... 5 圖 4-1:綜合所得稅計算之流程 ... 49 圖 4-2:獨立申報試算流程 ... 62 圖 4-3:分開計稅合併申報試算流程 ... 63 圖 4-4:折半乘二申報情境試算流程 ... 64第一章 緒論

第一節 研究緣起與目標

一、研究緣起 我國所得稅法第 15 條,關於納稅義務人應與其配偶及合於第十七條第一 項規定之受扶養親屬,合併申報所得稅之規定(即為家庭所得課稅制度),在 司法院於民國 101 年 1 月 20 日發布大法官釋字 696 號解釋文中,認為所得稅 法有關夫妻非薪資所得合併申報的規定,形成租稅對婚姻的懲罰,違反憲法平 等原則。故解釋文要求,主管機關應於兩年內修法,屆時違憲規定將失去效 力。 696 號解釋在論理模式上,是以個人單身和投入家庭後的稅負進行對比, 恰恰觸及所得稅課徵單位的基本問題。其影響層面之廣,很可能是超出預期 的。未來,如何遵照釋字第 696 號解釋的意旨,同時又兼顧稽徵效率、國家財 政、社會經濟情況乃至於貧富懸殊的問題,並在二年之內匯聚各方意見,完成 修法,在在值得研究。除了遵照釋字第 696 號解釋的意旨之外,我國民法親屬 編歷經民國 74 和 91 年兩度大幅修正,法定夫妻財產制已經從當年的聯合財產 制修正成更為靠近分別財產制。此一轉變使得夫妻合併申報制在面臨憲法基本 權的挑戰之餘,也面臨如何承接民法價值體系轉變的考驗。然而,綜合所得稅 究竟應該視家庭為共同經濟體,抑或視家庭內有賺錢能力的個人,應分別為不 同的經濟體,是選擇問題,還是平等問題,是有爭議的。由於家庭成員在經濟 上的互通有無,即使在個人主義及夫妻財產分別制盛行的社會,也是極為普遍 現象。 釋字 696 號解釋其效力對有關機關具拘束力,因此在現階段應考慮其對稅 法之影響進行修正之影響評估,同時評估各項修正建議與該號理由書所指出的 內容亦不違背。並對於課稅單位、夫妻所得稅申報制度的修正進行制度法令之 研擬,扶養親屬免稅額之列報減除、各項扣除額限額之調整及與稅額試算服務 之相互影響。具已成為現行綜合所得稅制近期修正之重點。 二、研究目標 本研究 696 號解釋為研究主軸,經由收集民法、稅法的變革及大法官相關 解釋,分析目前實務上所面臨之問題,並模擬不同課稅單位之修正方式,對稅 收衝擊、租稅效率、社會公平可能產生的影響加以分析並對稅法修訂提出建 議。 基於此,本研究計畫之目標為: 1. 瞭解世界主要國家個人所得稅課稅單位制度及各界對我國綜合所得稅課稅單位之建議。 2. 考量各種綜合所得稅課稅單位制對租稅公平、經濟效率及稅收之影響, 研析適合我國現況之課稅單位制度。 3. 研訂免稅額之列報減除方式、各項扣除額限額之調整,並視需要配合修 正稅額試算服務內容。 4. 研提具體修法建議,俾符合司法院釋字第 696 號解釋意旨,消弭夫妻非 薪資所得合併計稅所產生之婚姻懲罰效果,以期符合租稅中性、租稅公 平與憲法平等原則。

第二節 研究背景、方法及步驟

一、背景說明 (一)課稅單位的現況 大法官於民國 101 年 1 月 20 日作成釋字第 696 號解釋,宣告現行所得稅 法規定夫妻非薪資所得合併計算申報稅額,違憲。理由是所得稅法有關夫妻非 薪資所得合併申報的規定,形成租稅對婚姻的懲罰,違反憲法平等原則。解釋 文要求,主管機關應於兩年內修法,屆時違憲規定將失去效力。大法官近期密 集地針對所得稅法進行合憲性審查先後做出釋字第 692、693 和 694 號解釋。 其中釋字第 696 號解釋與第 694 號解釋相仿,皆涉及憲法平等原則的操作,而 且大法官也都在解釋理由中指出系爭案件“應受較為嚴格之審查”,但從稅務的 角度來看,釋字第 694 號解釋只影響到免稅額的範圍;而釋字第 696 號解釋, 在形式上只觸及夫妻非薪資所得合併計算申報稅額,實質上卻是影響深遠的。 尤其本號解釋在論理模式上,是以個人單身和投入家庭後的稅負進行對比,牽 涉到所得稅課徵單位的基本問題。因此,未來如何遵照釋字第 696 號解釋的意 旨,同時又兼顧稽徵效率、國家財政、社會經濟情況乃至於貧富懸殊的問題, 並在二年之內匯聚各方意見,完成修法,是一項艱鉅的工作。 討論課稅單位時,從社會學的觀點-在日常經濟生活型態中,個人生活的 基本需求大多可由家庭得到供應及滿足,家庭作為社會最小的單位,個人的消 費理念、習慣、動機與購買何種產品,都是由家庭中養成,家庭扮演著個人在 消費社會化過程中一個重要的起始單位。從家庭經濟學的觀點-家庭不僅僅是 單純的消費單位,同時也是一種生產單位,家庭生產乃是家庭消費的前提。透 過婚姻與血緣將若干成員組合在一起,依靠彼此的忠誠與信賴,形成一種超穩 定的單位。而在之中,包涵了家庭成員對於婚姻生育、家庭分工等經濟上的決 策。在這樣的論述底下,似乎消費單位制較符合量能課稅的理念。然而,現代 家庭往往財產各自獨立擁有,在單獨會計型的家庭中,似又與消費單位制有所 不一致。所得稅制與人民生活具有高度密切性,許多的社會制度、法令、文化價值 都潛附於上,使得大幅轉軌不僅會產生極大的有形及無形的成本,能否產生社 會共識也充滿變數。因此較為務實的作法應隨社會變遷而在原型上作逐步的調 整。 目前我國綜合所得稅採「夫妻合併申報制」可能會在公平及效率上產生缺 失,從平等權之觀點,因合併申報,造成婚後稅負大於婚前之婚姻懲罰,也由 於所得稅為對隱含所得加以課稅,合併申報對夫妻皆出外工作者較為不利。由 經濟效率而言,合併申報使單身工作者與已婚工作者稅率不一致,違反租稅中 立原則,且就長期而言也會打擊已婚婦女出外工作之意願,因而干擾勞動市 場,阻礙經濟發展。 綜合所得稅選擇以家庭作為納稅單位,仍是多數國家的主流作法。至於合 併申報是否違背憲法?早在民國八十二年五月二十一日,大法官三一八號解釋 文即闡明:「就申報之程序而言,與憲法尚無牴觸」,但對於因合併申報而增加 稅負部分,「仍宜隨時……就其免稅額與扣除額等規定,通盤檢討改進。」 (二)釋字第 696 號解釋的論理脈絡 六九六號解釋文與三一八號解釋文意旨明顯相異,直接主張夫妻合併申報 的稅負不能高於分別申報的稅負。是否意涵應廢棄夫妻合併申報制度,引導我 國綜合所得稅制為個別申報制,或者「折半乘二制」,尚待釐清。 1. 援引解釋先例,認定合併申報之程序,合憲 大法官於解釋理由書第三段指出:「按合併申報之程序,係為增進公共利益 之必要,與憲法尚無牴觸……業經本院釋字第三一八號解釋在案。」強調本號 解釋是延續釋字第 318 號解釋,認定合併申報程序是合憲的。 2. 合併申報制有懲罰婚姻之虞,違反憲法制度性保障 解釋理由書第四段前段揭示:「按婚姻與家庭植基於人格自由,為社會形成 與發展之基礎,受憲法制度性保障(本院釋字第五五四號解釋參照)。如因婚姻 關係之有無而為稅捐負擔之差別待遇,致加重夫妻之經濟負擔,則形同對婚姻 之懲罰,而有違憲法保障婚姻與家庭制度之本旨」。 3. 援引解釋先例,認定系爭規定存有“分類”以及“差別待遇” 解釋理由書第三段指出:「……惟如納稅義務人與有所得之配偶及其他受扶 養親屬合併計算課稅時,較之單獨計算稅額,增加其稅負者,即與租稅公平原 則不符,業經本院釋字第三一八號解釋在案。茲依系爭規定納稅義務人及其配 偶就非薪資所得合併計算所得淨額後,適用累進稅率之結果,其稅負仍有高於 分別計算後合計稅負之情形,因而形成以婚姻關係之有無而為稅捐負擔之差別 待遇。」除了同樣強調本號解釋是延續釋字第 318 號解釋之外,也指出系爭規 定是刻意以婚姻之有無為分類,進而給予稅捐上的差別待遇。

4. 提高審查基準 解釋理由書第四段前段提到:「如因婚姻關係之有無而為稅捐負擔之差別待 遇,致加重夫妻之經濟負擔,則形同對婚姻之懲罰,而有違憲法保障婚姻與家 庭制度之本旨,故系爭規定所形成之差別待遇是否違反平等原則,應受較為嚴 格之審查,除其目的須係合憲外,所採差別待遇與目的之達成間亦須有實質關 聯,始合於平等原則。」。從中,儘管解釋理由書揭示:「應受較為嚴格之審 查」,但若從大法官解釋整體來看,係屬於中度審查基準1。 5. 逐一評價立法目的,判定夫妻合併計算申報稅額,違憲 解釋理由書第四段後段指出:「查系爭規定之立法目的旨在忠實反映家計 單位之節省效果、避免納稅義務人不當分散所得、考量稽徵成本與財稅收入等 因素……惟夫妻共同生活,因生活型態、消費習慣之不同,未必產生家計單位 之節省效果,且縱有節省效果,亦非得為加重課徵所得稅之正當理由。又立法 者固得採合併計算制度,以避免夫妻間不當分散所得,惟應同時採取配套措 施,消除因合併計算稅額,適用較高級距累進稅率所增加之負擔,以符實質公 平原則。再立法者得經由改進稽徵程序等方式,以減少稽徵成本,而不得以影 響租稅公平之措施為之。至於維持財政收入,雖攸關全民公益,亦不得採取對 婚姻與家庭不利之差別待遇手段。綜上所述,系爭規定有關夫妻非薪資所得強 制合併計算,較之單獨計算稅額,增加其稅負部分,因與上述立法目的之達成 欠缺實質關聯,而與憲法第七條平等原則有違。」。 (三)後續研究 在釋字第 696 號解釋中,計有五位大法官提出協同意見書;三位大法官提 出不同意見書。其中,持不同意見的蘇永欽及蔡清遊大法官;持協同意見的黃 茂榮大法官都有提到可能的稅制改革,尤其是「折半乘二制」。但就像蘇永欽 大法官在不同意見書第 15 頁已經預告:「實際上按其宣示的平等原則內涵,立 法者除了矯枉過正的退到比個人制的稅負還低的折半乘二制以外,已經沒有選 擇其他家計制的可能。甚至折半乘二的設計如果配套的還是某種連帶債務責 任,則低所得的配偶仍然因為有可能承擔較高的稅負,而有違憲之虞。若再參 考德、韓憲法法院的見解,把婚姻家庭制度的保障向上提升,則可能連個人制 能否合憲都不無疑慮。立法者可以合憲選擇的稅制,大概只剩下多重任選一 種?」。可見,本號解釋看似解決了憲法問題,但若從租稅政策來看,恐怕才 是問題的開始。有必要深入研究,並且凝聚社會共識。 是以本研究將概略介紹各種課稅單位制度,並從中歸納出觀察的重點,並 且透過主要國家關於課稅單位制度的沿革,找出其共通點以為我國制度的借 鏡,並提出本研究對於課稅單位制度修正建議以及法制建構上的互動。 1 參閱黃昭元,平等權案件之司法審查基準-從釋字第 626 號解釋談起,載於憲法解釋之理論 與實務,第六輯,民國 98 年 7 月,頁 559。

圖 1-1:本研究之架構 現行國際綜合所得稅課 稅單位的瞭解與分析 我國綜合所得稅課稅單 位制之研究架構 相關文獻的搜尋 及整理 現行稅法與大法官釋字 696 號的瞭解與分析 綜合所得稅課稅單位 的合理基礎 法制之比較與參考 憲法 所得稅法 民法 綜合所得稅課稅單位制 的內容設計 綜合所得稅總額之計算 免稅額之計算 扣除額之計算 標準扣除額 列舉扣除額 特別扣除額 結論與建議 方案之分析與評估

二、研究方法與步驟 (一) 研究方法 為了要達到本研究計畫所要達到的四個研究目標,本研究計畫將分別以文 獻分析法、模擬分析法、以及專家座談的方式,進行研究。以下針對上述幾種 研究方法,簡單加以敘述。 1. 文 獻 蒐 集 與 分 析 : 本 研 究 首 先 採 用 文 獻 分 析 法 ( documentary analysis),針對國內外相關的議題進行文獻資料蒐集後,進而加以整 理與比較分析。研究人員將蒐集世界主要國家個人所得稅課稅單位制 度,予以比較分析。彙整各界建議,進行研析。 2. 模擬分析:本研究亦將利用財稅資料中心的個人所得稅申報資料庫進 行分析。考量各種綜合所得稅課稅單位制對租稅公平、經濟效率及稅 收之影響,研析適合我國現況之課稅單位制度。 3. 專題座談會:本研究計畫邀請國內相關領域之專家、學者,透過專家 與會座談或個別訪談的方式集思廣益,為本研究提供建議意見,以使 本研究的內容更具政策參考價值。

(二) 研究步驟 圖 1-2:本研究之研究步驟 1.我國課稅單位現況與釋字 696 號問題剖析。 3.運用財稅資料中心的個人所得稅申報資料庫進行分析。考量各種 綜合所得稅課稅單位制度租稅公平、經濟效率及稅收之影響,分 析適合我國現況之課稅單位制度。 2.世界主要國家個人所得稅課稅單位制度及理論之討論。 4.研究免稅額之列報減除方式、各項扣除額限額之調整,並視需要 配合修正稅額試算服務內容。 5.研提具體修法建議,俾符合司法院釋字第 696 號解釋意旨,消弭 夫妻非薪資所得合併計稅所產生之婚姻懲罰效果,以期符合租稅 中立、租稅公平與憲法平等原則。 6.結論與建議。

三、研究預期成果 1. 瞭解世界主要國家個人所得稅課稅單位制度及各界對我國綜合所得稅課稅 單位別之建議。 2. 考量各種綜合所得稅課稅單位制對租稅公平、經濟效率及稅收之影響,研 析適合我國現況之課稅單位制度。 3. 研訂免稅額之列報減除方式、各項扣除額限額之調整,並視需要配合修正 稅額試算服務內容。 4. 研提具體修法建議,俾符合司法院釋字第 696 號解釋意旨,消弭夫妻非薪 資所得合併計稅所產生之婚姻懲罰效果,以期符合租稅中性、租稅公平與 憲法平等原則。

第二章 課稅單位之理論

第一節 綜合所得稅課稅單位的合理基礎

揆諸各國個人所得稅制度,對於課稅單位的處置雖然繁多,但不脫下列兩 種方式。第一種係以家庭為課稅單位。在此方式下,家庭成員的所得須合併課 稅且合併申報。第二種方式則以個人為課稅單位。以下針對這兩種課稅單位進 行綜合比較。 一、對婚姻的影響 由於司法院釋字第 696 號解釋認為現行制度形同對婚姻的懲罰,因此本文 先針對上述兩種課稅單位對婚姻的影響進行探討。以下的例子可說明不同制度 對婚姻的影響。令所得未達 6000 元時,其稅率為 10%,超過 6000 元的部分, 則適用 50%的邊際稅率。表 1 則為甲、乙、丙、丁四人在不同課稅單位下之租 稅負擔。 表 2-1:婚前婚後採個別申報及合併申報之租稅負擔比較 單位:元 個人所得 個人稅負 個別申報下家計 單位稅負 家計 單位所得 家計 單位稅負 甲 1,000 $100 12,200 $30,000 $12,600 乙 29,000 12,100 丙 15,000 5,100 10,200 30,000 12,600 丁 15,000 5,100 若甲與乙結婚,而丙與丁結婚,若以個人為課稅單位,每個人婚前與婚後 的稅負均相同。此一性質稱為婚姻中立性(marriage neutrality),亦即兩人的租稅 負擔不會因為其結婚而改變。這也是大法官解釋函中認為租稅應具備之性質。 反觀若以家庭為課稅單位,兩個家庭的稅負均因結婚而增加,且兩人的稅前所 得愈接近,因結婚所增加的稅負亦愈多。換言之,以家庭為課稅單位違反婚姻 中立性。更具體而言,要求夫妻所得合併計稅將造成對婚姻的懲罰,這也是司 法院釋字第 696 號解釋函所揭諸者。 在合併申報制之下,有若干國家採用折半乘二制,或是家庭係數制等方式 以達成租稅達成婚姻中立性,或是降低租稅對婚姻的懲罰。本報告將於第二節對此進行更詳細的介紹。 二、公平(equity)的考量 課稅單位的選擇對公平會造成不同的影響,特別是在水平公平(horizontal equity)方面,其影響更為明顯。所謂的水平公平係指,「具有相同所得者,應負 擔相同的稅負」。但究竟水平公平原則是適用於家庭還是個人,則沒有定論。傳 統的看法認為家庭為基本的生活單位,家人間互通有無,故而主張應以家庭為 衡量支付能力的單位,換言之,此種看法認為兩個具有相同所得的家庭,應有 相同的租稅待遇,方符合水平公平。 以表 2-1 為例。甲乙兩人之總所得與丙丁兩人的總所得相同,在以家庭為 課稅單位的情況下,兩家的稅負相同,故滿足水平公平原則。然而,若以個人 為課稅單位,兩家的所得雖相同,但其租稅待遇卻不同,有違水平公平原則。 由上述分析可知,在選擇課稅單位時,勢將面對一個兩難的局面,必須在 婚姻中立性與水平公平原則中做一抉擇。以家庭為課稅單位固可滿足水平公平 原則,卻不符合婚姻中立性的要求。 反之,若以個人為課稅單位,兩人的租稅 負擔不會因結婚而有所不同; 但有相同所得的兩個家庭,卻可能支付不同的稅 額。 但亦有學者持不同的看法(Bittker 1975), 認為所謂的「共同生活單位」並未 清楚界定,例如,兩個好朋友共同生活,是否可視為共同生活單位呢? 既然所 謂的共同生活單位並無明確的界定,故宜以個人當成衡量支付能力的單位; 亦 即具有相同所得的兩個人,其租稅待遇應相同方符合水平公平原則。 三、效率(efficiency)的考量 除了影響婚姻決策及公平外,課稅單位的選擇亦與效率面息息相關。不少 文獻已針對不同課稅單位對勞動供給、投資,以及家戶的儲蓄行為等進行研 究。研究結果顯示課稅單位的選擇對上述經濟行為有不容小覷的影響。

以租稅對勞動供給影響而言,最適租稅理論(optimal taxation theory)要求對 勞動供給彈性大的勞動者,應課以較低的稅率; 反之,供給彈性較小的勞動 者,應課以較高的稅率。此項理論背後的原因在於,租稅會打擊勞動者的工作 誘因,使得勞動供給偏離最有效率的水準,進而造成「超額負擔」(excess burden)。若不論勞動供給彈性之大小,均課以相同的稅率,此時供給彈性大者 其勞動供給減少的幅度將大於供給較無彈性者。若在總稅收不變的情況下,改 對供給彈性大者改課以較低的稅,而彈性小者課以較高的稅,使得兩者勞動供 給減少的百分比均相同時,整體的超額負擔將最小。 一般而言,男性常為家計單位中的主要所得來源,而女性則為次要所得來 源,故已婚男性的勞動供給彈性要小於已婚女性之彈性。實證結果顯示已婚男 性的勞動供給彈性為 0.05,而已婚女性則接近 0.4,兩者差距頗大。若採用合併 申報制,則夫妻兩人將適用相同的邊際稅率。由上述理論分析可知,合併申報

制並不符合最適租稅理論的要求。然而我國現行所得稅法對於夫妻的薪資所得 採取「分開計稅,合併申報」之方式處理,已改善上述問題,並不比個別申報 制來得差。

第二節 現行綜合所得稅課稅單位的國際規範分析

世界各國對於課稅單位的調整也從原來最多數國家採行的家計制出發,基 於由家庭承擔不合理累進效果的不公平感,慢慢轉型出現合併又可避免加速累 進的計算方式。1. 所得分割法(Income Split System):在綜合所得稅的高度累進稅率下, 夫妻合併申報所得稅之稅負較重,因此,按所得分割法申報所得稅。所 得分割法又可分為折半乘二制及係數分割法兩種。 (1) 折半乘二制:美國曾於 1948 年增定所得分割報稅條款,規定有配偶 的納稅義務人將賺取得所得除以二(即夫婦聯合的淨所得折半),再 按累進稅率計算稅額後乘以二,即為應納稅額。但美國現在已改採 多組稅制,現在採行折半乘二制的國家以德國為代表。 (2) 家庭係數制:依家庭人口多寡而訂定家庭係數,且以家庭聯合所得 除以該係數之後,依適用之稅率計算稅額,再乘以該係數,即為應 納所得稅額。法國曾採行此種制度。 2. 配偶薪資分開計稅合併申報制(我國目前採用):自民國 80 年起,依據 所得稅法規定,夫妻合併申報,可選擇夫或妻其中一人為納稅義務人, 夫妻之非薪資所得仍合併計算申報,然薪資部分稅負可分開計算,再合 併申報,如此可減輕夫妻同為薪資所得者之租稅負擔,但仍有婚姻懲罰 之效果。 3. 個別申報制(日本採用):此制度採完全個別申報,夫婦依個別所得獨自 申報。但夫妻之一方無所得時,得採合併申報以享免稅、寬減、扣除額 的合併申報租稅利益。 各種調整都是希望能排除因累進而形成的婚姻懲罰疑慮,也不違背輕稅簡 政的要求。 但各種制度的效果並不一致,例如「折半乘二制」會超過原來以未婚者的 稅負作基準的減稅要求,可以保證夫妻合併申報的稅負不超過個別申報,但也 因此形成租稅對婚姻的獎勵,對單身及單親家庭何嘗有公平性?以致於尋求公 平過了頭反而造成更不公平,不僅使國家稅收銳減,且明顯有利於雙高所得家 庭,造成所得分配更形惡化,引起的公平爭議很多,包括分居者、隔代教養 等。從國外稅制發展經驗,發現雖有若干國家開始採用,仍不算普遍。

而配偶薪資分開計稅合併申報制,可以說是某種家計和個人混合的稅制。 對絕大多數家庭而言,財產所得的發生或大幅增長都是在家庭成立的後期,也 就是在薪資所得應付生活所需綽綽有裕以後,因此僅針對薪資所得開放選擇, 在多數情形下已可避免一旦進入婚姻稅負立即加重的婚姻懲罰疑慮,而基本上 仍能保留家計制的主要優點。財產所得(股息、租金等)仍然可能因合併計算 而加速累進,但一方面這也正反映了家庭成員共同努力的結果,另一方面如同 德國財政學大師 Adolf Wagner 所提的所得稅原則,本來就該輕課勞務而重課財 產,因為高額財產所得確有較高納稅能力,此種方式的納入個人制可以避掉家 計制最主要的缺點,而保留其最主要的優點,除我國外也有不少國家採行。 因此,課稅單位的調整,應考量的層面相當廣泛,包括憲法平等權、租稅 公平、經濟效率及稅收之影響。換句話說,就是不能單只考量稅收的變化,甚 而導致在「量」的思維下,引發不合理累進的問題,而是必須依所得的性質, 從「質」的角度出發,期能更細緻的處理租稅公平的問題。 各國個人所得稅制即在以上這些利弊考量中做出決定,或者在社會發生重 大轉變時做出修正,形形色色不一而足。由上述分析可知,個人所得稅對於婚 姻、公平及效率等各層面的影響,不僅與課稅單位的選擇有關,亦與其他如稅 率結構、免稅額等制度密不可分。因此以下簡單介紹美、德、日、法等四個較 具代表性國家之制度,以供參考。

第三節 各國現況

一、美國-聯邦所得稅 美國公民2及居住者3之所得若符合最低標準者,應就美國境內外來源(全 球)之所得,填具申報書完成所得稅結算申報;非居住者4僅就美國境內來源所 得採就源扣繳或結算申報制度。依納稅義務人身分之不同,尚可分為單身、戶 長、已婚採合併申報、已婚採分開申報、合格之寡婦或鰥夫等多種類型納稅義 務人,適用不同的租稅待遇,若同時符合二種申報身分者,可選擇稅負最低者 做為申報身分之基礎。 2 於美國出生具有美國國籍並受美國管轄者。 3 符合下列規定之一者:(1)合法長期居住者;(2)當年度居住天數至少 31 天且當年度居住天數 ×1+去年居住天數×1/3+前年居住天數×1/6 之居住天數之和大於 183 天者;但不包括於美國臨 時居住或暫時停留之外國人。 4 除居住者外於美國境內取得收入之外國人。表 2-2:美國 2011 年個人所得稅申報最低標準(起徵點) 申報身分 年齡 所得總額(美元) 單身 未滿 65 歲 9,500 年滿 65 歲 10,950 戶長 未滿 65 歲 12,200 年滿 65 歲 13,650 夫妻採獨立申報 任何年齡 3,700 合格之寡婦或鰥夫,並 扶養未成年子女者 未滿 65 歲 15,300 年滿 65 歲 16,450 夫妻採合併申報 夫妻皆未滿 65 歲 19,000 夫或妻年滿 65 歲 20,150 夫妻皆年滿 65 歲 21,300 資料來源:美國內地稅局網站(http://www.irs.gov) (一)應納所得額 美國公民與居住者所有來源所得,所得總額包括(但不限於)15 種來源所 得:(1)勞務報酬:包括薪(工)資、小費、佣金、福利性所得及其他類似之項 目;(2)營業之毛所得;(3)財產交易所得;(4)利息所得;(5)租賃所得;(6)權利 金所得;(7)股利所得;(8)贍養費及分居生活費所得;(9)年金所得;(10)人壽保 險及養老保險契約所得;(11)退休金所得;(12)債務解除所得;(13)合夥分配所 得;(14)來自與死亡者有關所得;(15)來自遺產及信託利益所得。 將以上各類所得(除了資本利得外)合併計算為總收入,應稅所得則為總 收入減去某些法定扣除調整後總收入(AGI)後,5可扣除(1)標準扣除額或列舉 扣除額及(2)個人免稅額,可得應納所得額,並依據不同申報單位課以不同稅 率。 (二)標準及列舉扣除額 1.標準扣除額(Standard deduction) 標準扣除額包含一般標準扣除額、老人或盲人增列標準扣除額、受扶養親 屬標準扣除額: (1) 一般標準扣除額: 5

將總所得扣除一些基本扣除額,換算成調整後總所得(adjusted gross income;AGI),包含: 商業及貿易扣除額、特定藝術表演費用、受僱者補償費用、租賃及權利金所得之費用、自營 者提撥之退休計畫金、財產交易損失、支付之離婚贍養費、搬家費用、存款因提前解約而喪 失之利息所得、失業補償金補充利益之提撥金、醫療儲蓄帳戶(medical savings account; MSA)之提撥金及學生貸款利息費用等。

表 2-3:美國 2011 年標準扣除額 申報單位 美元 單身/夫妻單獨申報 5,800 夫妻合併申報/符合資格之寡婦或鰥夫 11,600 戶長 8,500 (2) 老人或盲人增列標準扣除額: ○1 納稅義務人年齡滿 65 歲或眼盲,除可享有一般標準扣除額外,可再享 有額外標準扣除額,2011 年金額如下:已婚夫妻(無論合併或單獨申 報)及存活配偶者增列 1,150 美元,戶長及單身者增列 1,450 美元。 ○2 納稅義務人年齡滿 65 歲且為盲人,其額外標準扣除額加倍計算。 (3) 受扶養親屬標準扣除額: 2011 年受扶養親屬之標準扣除額為下列二者取低者,但不得超過納稅 義務人一般標準扣除額之額度(依申報者身分不同而異) ○1 受扶養親屬當年之勞動所得總額超過 650 美元者:為當年之勞動所得 加再加計 300 美元。此處之勞動所得包括工資、薪金、小費、專業費 用、執行業務所得與收到的其他賠償,亦包括獎學金。 ○2 受扶養親屬當年之勞動所得總額未超過 650 美元者:為 950 美元。 (二)列舉扣除額(Itemized deductions): 1. 已納稅額:如州及地方所得稅、州及地方財產稅、超額利潤稅、環境 保護稅等;不包括聯邦所得稅及社會安全捐、遺產及贈與稅、公用事 業稅、菸酒之特種銷售稅、汽油稅等。 2. 利息支出:包括自用住宅抵押貸款利息、購買證券組合投資之投資貸 款利息、學生貸款利息;不包括個人信用卡、汽車等之貸款利息。 3. 意外或竊盜損失:因火災、風災或其他意外及竊盜所發生之損失。 4. 醫療與牙醫費用:納稅義務人、配偶及扶養親屬所發生之醫療與牙醫 費用,總金額超過全年調整後所得總額之 7.5%之部分,可申報扣除。 5. 投資費用:因投資所發生保管費、文書費、辦公室租金及其他個人投 資費用,總計金額超過全年調整後所得總額 2%,始可申報扣除。 6. 受僱者非補償性營業費用:受僱者之非補償性之營業費用可予扣除, 總金額須超過列舉扣除額 2%之下限條件,有關餐飲及娛樂費用最高僅 可扣除實際發生費用金額之 50%。

7. 受僱者教育費用:因維持或加強個人於受僱或其他事業領域之技能所 支付之教育費用,總金額須超過列舉扣除額 2%之下限條件。 8. 慈善捐贈:捐贈給符合規定的慈善機關,依其捐贈機構及財產型態而 有不同規定。 (三)個人免稅額 個人只要非為其他納稅義務人所申報之扶養親屬,均可申報個人免稅額; 2011 年本人、配偶及每名扶養親屬之免稅額為 3,700 美元;採合併申報之夫妻 可申報二倍免稅額。惟子女的免稅額必須未滿 19 歲或 24 歲以下並全職就學 者,始可扶養。 (四)稅率結構 應稅所得額乘以下各類稅率,稅率乃依據不同的申報單位而有四種類型的 累進稅率結構:

表 2-4:美國 2011 年個人所得稅稅率結構 1.夫妻合併申報/符合條件的寡婦或鰥夫 應稅所得額(美元) 稅率級距(%) 17,000 以下 10 17,001 – 69,000 15 69,001 – 139,350 25 139,351 – 212,300 28 212,301 – 379,150 33 379,150 以上 35 2.戶長 應稅所得額(美元) 稅率級距(%) 12,150 以下 10 12,151 – 46,250 15 46,251 – 119,400 25 119,401 – 193,350 28 193,351 – 379,150 33 379,150 以上 35 3.單身 應稅所得額(美元) 稅率級距(%) 8,500 以下 10 8,501 – 34,500 15 34,501 – 83,600 25 83,601 – 174,400 28 174,401 – 379,150 33 379,150 以上 35 4.夫妻單獨申報 應稅所得額(美元) 稅率級距(%) 8,500 以下 10 8,501 – 34,500 15 34,501 – 83,600 25 83,601 – 174,400 28 174,401 – 189,575 33 189,575 以上 35 資料來源:美國內地稅局網站(http://www.irs.gov)

二、德國 德國個人所得稅課稅原則為屬人兼屬地主義,居住者就依其國內外所得課 徵,非居住者則按德國來源所得課徵。 (一)應納所得額 符合居住者資格之納稅義務人與其配偶,可選擇採合併申報計稅或單獨申 報計稅制。採用合併申報制,可自聯合淨所得中扣除屬於配偶的免稅額及扣除 額;若配偶獨立課稅,則特別費用(special expenses)的部分,只可扣除配偶本 身的扣除額,而特別費用每一配偶只能扣 50%。 子女的所得均不包含於父母所得中,須分開計稅。 居住者的所得來源可分成下列七類: 1. 農林業所得。 2. 貿易及營業所得。 3. 獨立的專業服務所得。 4. 薪資所得及與薪資有關的補償收入。 5. 資本投資所得。 6. 不動產租金所得、特定有形動產、特許權收入。 7. 其它所得。 應納所得額計算方法:

1. 淨值比較法(net worth comparison method):比較本會計年度終值與上 一會計年度終值的淨額,適用於農林業所得、貿易及營業所得,獨立的 專業服務所得只要納稅義務人申請即可適用。

2. 淨所得法(net income method):以現金基礎計算收支,除了以上二類所 得外,其餘五種所得加總後,扣除相關的費用後的淨額。 (二)扣除額與免稅額 1. 扣除額: (1) 特別費用(special expense): ○1 保險費:法定退休金及私人退休金計畫、強制健康醫療險…等。 ○2 捐贈:對非營利機構、政黨…等。 ○3 雜支:膽養費、納稅義務人的初次職業教育或一般教育支出…等。 (2) 非常事項費用(extraordinary expense):無法避免且相對於相同所得組 所額外負擔的費用,如因疾病發生的費用。

(3) 納稅義務人扶養的小孩擁有以下二項扣除額: ○1 小孩扣除額:1,824 元(合併申報為加倍計算) ○2 小孩的教養、教育、照顧扣除額:1,080 元(合併申報為加倍計算) 2. 免稅額: (1) 單獨申報免稅額:每人 8,005 歐元 (2) 聯合申報免稅額:夫妻 16,010 歐元 (三)稅率結構 表 2-5:德國稅率結構(2011) 單身 已婚 稅率 (%) 級距(歐元) 稅率 (%) 級距(歐元) 0 8,004 以下 0 16,008 以下 14 8,005- 52,881 14 16,010 – 105,764 42 52,882 – 250,730 42 105,764 – 501,462 45 250,731 以上 45 501,462 以上 德國的折半乘二制表現在其稅率結構表中,已婚者之稅率級距是單身者的 2 倍,因此已婚者之租稅負擔恰為夫妻所得加總後,先除以二,以之計算稅 額。夫妻之所得首先加總之後,二人各自取得其中之一半,以之為所得之應稅 基礎,再適用個人所得稅之累進稅率,其家庭稅捐負擔之總額,即為上述適用 累進稅率後稅額之二倍。自 2010 年起單身基本免稅額為,已婚者則為;單身年 收入淨額(扣除免稅額、寬減額)薪超過 52,882 歐元或已婚收入淨額超過 105,764 歐元者,基本稅率為 26.3%,稅額級距差額部分課徵 42%;單身年收 入超過 250,731 歐元或已婚收入淨額超過 501,462 歐元者,基本稅率為 31.8%, 稅額級距差額部分課徵 45%。 三、日本 日本的個人所得稅制是採用個人計稅制,除了申報(適用於居住者)也適 用就源扣繳(適用於非居住者)制。 (一)應納所得額 區分永久居住6與非永久居住7;永久居住者按其全球所得課徵,包含資本 6 在日本設籍並居住一年以上者。 7 並無在日本永久居住的傾向,除非在日本設籍或居住在日本五年以上者。

利得。非永久居住者只就日本來源所得課。 日本的所得總額包含十大類:利息所得、股利所得、不動產所得、營業所 得、薪資所得或營利所得、退休所得、林業所得(timber income)、資本利得、 臨時所得、雜項所得。每一類所得均可扣除其法定的扣除額後,再將十大類所 得分成三大類:退休所得、林業所得(timber income)、普通所得(ordinary income)。 1. 退休所得、林業所得(timber income):獨立申報並課予累進稅率。 2. 普通所得:除了退休及農林業所得外者均包含於此,則依據申報的所得額 再扣除個人免稅額後,課予累進稅率。 (二)扣除額與免稅額 法 定 扣 除 額 分 為 二 類 : 扣 除 額 ( physical deductions ) 與 個 人 免 稅 額 (personal exemptions) 1. 扣除額:傷亡損失、醫療支出、社會保險費、小規模企業互助保費、在退 休金法(Defined-Contribution Pension Law)下的個人退休金保費、壽險保 費、傷亡保險保費、捐贈…等。 2. 個人免稅額:殘廢、寡婦鰥夫、在職學生、配偶、親屬。(見表 2-7) (三)稅率結構 表 2-6:日本個人所得稅稅率結構 級距(日元) 稅率(%) 1,950,000 以下 5 1,950,001-3,300,000 10 3,300,001-6,950,000 20 6,950,001-9,000,000 23 9,000,001-18,000,000 33 18,000,000 以上 40

表 2-7:2010 年日本扣除額 單位:日元 項目 扣除額 納稅義務人的基本額 380,000 調整項 納稅 義務 人 寡婦且至少扶養一個親屬,且總淨所得少於 5 百萬日幣 350,000 寡婦 270,000 在職學生-淨所得低於 65 萬日元 270,000 配偶 一般 70 歲以下 380,000 70 歲以上 480,000 無法自理 70 歲以下 730,000 70 歲以上 830,000 其它親屬(每人)基本額 380,000 調整項 其它 親屬 16-22 歲 630,000 超過 70(含)並與納稅義務人居住 580,000 超過 70(含)未與納稅義務人居住 480,000 嚴重殘疾且超過 70(含)歲並與納稅義務人居 住於同住所 930,000 嚴重殘疾且 16-22 歲 980,000 嚴重殘疾 730,000 額外 扣除 額 肢體傷殘 270,000 嚴重肢體傷殘 400,000 四、法國 法國個人所得稅課稅原則為屬人兼屬地主義,居住者依其國內外所得課 徵,非居住者則按法國來源所得課徵。 (一)應納所得額 除了特殊狀況始可採用夫妻獨立分開計稅外,個人所得稅係以家戶為計稅 單位。未婚同居者亦視為一家戶。 家戶所得包括:夫妻雙方所得及 18 歲以下未婚子女的所得額。

依據法國稅法規定,當年度的個人所得稅額乃依據上年度申報額核定。 所得類別可分為八大類: 1. 薪資所得 2. 營業所得 3. 不動產處分、交易所得 4. 農業所得 5. 執行業務所得 6. 家族企業控制或有限合夥經營的營業活動收入 7. 投資所得(來自動產) 8. 資本利得 以上各類所得均依據其調整項目調整後,再加總為綜合所得後,並減除個人 扣除額、免稅額,即可得應稅所得額。 (二)扣除額與免稅額 1. 薪資及退休金扣除額:薪資:10%最高不得超過 14,157 歐元;退休金: 10%最低不得低於 374 歐元,最高不得超過 3,660 歐元。 2. 子女教育費:學院每人 61 歐元、中學每人 153 歐元、大學每人 183 歐 元。 3. 長期照護費用:接受長期照護或住院護理費用可扣除費用 25%,最高不 得超過總額 10,000 歐元的 25%,即 2,500 歐元。 4. 贍養費:25%扣除額,最高不得超過總額 30,500 歐元的 25%,即 7,625 歐元。 5. 慈善捐款:25%扣除額,最高不得超過 479 歐元。 6. 在職學生或學徒:在職學生薪資收入在 4,181 歐元以下免稅,學徒的薪 資收入在 16,726 歐元以下免稅。 7. 子女中擁有自己家庭,並繼續與其父母合併申報者,納稅義務人可就每 人扣除 5,495 歐元。 8. 納稅義務人為殘障或超過 65 歲,且其淨應稅所得未超過 13,370 歐元, 可自所得總額中扣除 2,172 歐元;若淨應稅所得介於 13,370-21,570 歐 元,則只能扣除 1,086 歐元(若夫妻雙方均符合條件,扣除額可加倍計 算)。

(三)稅率結構

依據上述計算應稅所得額後,再除以家戶規模,可得到平均每人淨應稅所 得(the net taxable income per share),再將此淨應稅所得乘其對應的所得門檻, 並依據其按累進稅率計算應納稅額。 1. 家戶規模(quatient familial): 表 2-8:法國家戶規模 子女數 已婚 喪偶者 單身/離婚 0 人 2 1 1 1 人 2.5 2.5 2.0 2 人 3 3 2.5 3 人 4 4 3.5 2. 應稅所得門檻: 表 2-9:法國應稅所得門檻(65 歲以下的單身、喪偶、離婚或分居者) 家戶規模 薪水/退休金 (歐元) 營利所得 (歐元) 1 13,276 11,948 1.5 16,679 15,011 2 19,991 17,992 2.5 23,304 20,974 3 26,617 23,955 3.5 29,930 26,937 4 33,242 29,918 表 2-10:法國應稅所得門檻(65 歲以上的單身、喪偶、離婚或分居者) 家戶規模 薪水/退休金 (歐元) 營利所得 (歐元) 1 14,560 11,948 1.5 17,963 15,011 2 21,276 17,992 2.5 24,589 20,974 3 26,617 23,955 3.5 29,930 26,937 4 33,242 29,918

表 2-11:法國應稅所得門檻(65 歲以下的已婚者) 家戶規模 薪水/退休金 (歐元) 營利所得 (歐元) 2 19,991 17,992 2.5 23,304 20,974 3 26,617 23,955 3.5 29,930 26,937 4 33,424 29,918 表 2-12:法國應稅所得門檻(65 歲以上的已婚者) 家戶規模 薪水/退休金 (歐元) 營利所得 (歐元) 2 21,276 17,992 2.5 24,589 20,974 3 26,617 23,955 3.5 29,930 26,937 4 33,242 29,918 3. 稅率結構: 表 2-13:法國所得稅率結構 級距(歐元) 稅率(%) 5,963 以下 0 5,963-11,896 5.5 11,897-26,420 14 26,421-70,830 30 70,831 以上 41