國立臺灣大學法律學院科際整合法律學研究所 碩士論文

Graduate Institute of Interdisciplinary Legal Studies College of Law

National Taiwan University Master Thesis

國際投資法中補償與損害賠償之研究:

以公平市場價值標準為核心

Compensation and Damages under International Investment Law:

With the Focus on Fair Market Value Standard

翁立岡 Li-Kang Weng

指導教授:羅昌發大法官

Advisor: Chang-fa Lo, Honorable Justice

中華民國 102 年 1 月

January, 2013

~ iL~;~ A*~~ ±*1ft~ffii.)(

o ti(-i- ~ ~. Jt t:

@] F~t~ it ik 'f ~m1jt ~t~ if; J1~1f ~h1t Jt

J:A 0.5f rp J~1J 1.t*~ $ ~ *~ I~

Compensation and Damages under International Investment Law With the Focus on Fair Market Value Standard

*- t®- x.1~ ~ J1. r&J ~ ($ ~t R98A41 004) 1± l@ J1.:I: ~'! .k *I- ftf

:fl%i!-1t$httjEp!T7tJ&~,t;~±$1iLt®-x.' 7J}~l@ 102 if. 1 }j 15 E3

~T~~~~R .~~&O~&~,#~~~

謝 辭

能順利完成這篇畢業論文,首先要感謝指導教授羅老師。在入學前就很仰慕 羅老師在國際貿易法領域的成就,研究所放榜的時候,即有幸申請進入羅老師創 立主持的 WTO 中心工作,在那半年期間,編輯英文期刊、草擬法律意見和翻譯 法律文件的機會,給初學法律的我對法律人專業性和細節性的工作樣貌有了寶貴 的初體驗,也更堅定自己法律的學習要有國際視野,不能僅侷限在內國法的決心。

在論文撰寫時,羅老師已是大法官,但仍讓我每兩個星期可以去司法院與他討論 論文。老師對我論文的選題和架構皆給予相當大的發揮空間,然而在大方向的提 點及小細節的遣詞方面,仍讓我見識了其治學嚴謹的大師風範。老師持續給我的 鼓勵及肯定,更是我能循序漸進地完成論文的關鍵。

口試委員之一,協合國際法律事務所的吳必然律師,亦是對我習法有很重要 影響的導師。研二的暑假在協合暑期實習時,吳律師讓我協助他所主持經濟部投 資業務處的研究計劃,摘要國際投資協定的仲裁案例,這使我與國際投資法領域 有了第一次接觸。在論文撰寫過程,也承蒙他慨然將多年研究累積而成的國際投 資協定案例彙編初稿供我參考,並在數次的討論中與口試時給予我從條約談判及 仲裁的實務觀點,對我論文的寫作都有很重要的幫助。

另一外口試委員陳在方老師,台大 WTO 中心的大學長,也是這篇論文撰寫 過程中遇到的貴人。在去年 12 月初我有幸將論文的其中一章於中華民國國際法 學會所主辦之「現代國際法學術研討會」中發表時,他是被安排負責評論我文章 的評論人,當時我便對他審閱文章的仔細和用心印象深刻。後在口試時他也針對 口試本論述上的若干盲點悉心地提出批評及指正,令我相當感激。中研院法律所 的張永健老師及清大科法所的黃居正老師,在我去信詢問他們問題時,迅速地回 覆了對我研究及撰寫方向有用的建議,在此一併致謝。

這篇論文寫作受益於在張文貞老師擔任主編時的 NTU Law Review 當了一 年學生編輯的經歷。張老師一絲不苟地做學問的態度,以及期間與怡俐、建志、

允中、怡辰、菁芳等人的共事與討論,不僅讓我資料掌握的能力有所提昇,也對 學術研究有一定程度的嚮往。另在學期間,陸續與台大的葉俊榮老師、謝銘洋老 師、詹森林老師、王兆鵬老師、黃昭元老師、林明昕老師、吳從周老師、邵慶平 老師等人亦師亦友地深入請益、討論,也使我在法律的學習上能有較宏觀的視 野。

法律的學習與研究也受益於研三那一年在香港中文大學及美國西北大學法 學院的交換經驗良多。那些更實務導向的課程及更多元背景的同學,使我能更有 意識地從紛爭解決、創造雙贏的角度去思考問題,也能更迅速敏銳地搜索並閱讀 英文法律文獻。

也要感謝對我論文提出問題與建議的正剛、黃傑、婉婷、早沛、柏瑜等人;

來參加論文研討會的孫婷、宗志、可筠、益先、依翎、俊毅、嘉瑜、沛筑、利真、

筱涵、婉婷、宣婷、宸瑋等人;2401 研究室的芭樂、嘉琪、緯緘、尚雲、韶曼、

穆儀、筱維等人的陪伴與歡笑。感謝玟綺當初對我念科法所的啟發與支持。感謝 舒悅在我論文寫作時的陪伴以及最後協助校正的工作。最重要的則是爸爸媽媽與 小妹的支持與督促,沒有他們,我不可能在沒有經濟壓力的環境下用三年半的時 間取得我的碩士學位。為此,我深深感謝主。

何其有幸,大學及研究所皆在軟硬體資源相對豐富的台大學習,這些年算得 上是望盡了天涯路。期待在衣帶漸寬終不悔,為伊消得人憔悴的下一階段,能夠 不忘初衷,為華人社會的民主法治、自由開放及理性繁榮,做出綿薄的貢獻。

翁立岡 2013 年 2 月 6 日 台大萬才館 2401 室

摘 要

公平市場價值標準(Fair Market Value)是國際投資仲裁庭在認定地主國確有對投 資人的投資進行徵收或其他條約違反等補償或賠償責任後,於酌定補償或損害賠 償金階段,最常主張並引用的補償或賠償標準。本研究嘗試梳理 FMV 標準在國際 投資法中涉及的法律問題;並以此出發,勾勒出補償與賠償兩體系之差異:補償

(compensation)係針對外國投資人受有地主國合法徵收的損失;賠償(damages)

則係針對受有地主國涉有國際法上不法責任所致之損害。對於前者,宜按投資保 障條約提供即時、適當與有效之補償;對於後者,宜按 Chorzow Factory 或《國家 對國際不法行為的責任條款草案》(Draft Articles on Responsibility of States for Internationally Wrongful Acts)所揭櫫之習慣國際法原則,給予相當於完全損害填 補之賠償金。就徵收補償金之酌定,宜以條約所定,符合系爭投資或收益徵收時 或前一刻之公平市場價值為標準;而就損害賠償金之酌定,則宜先判斷地主國所 致損害程度就整個投資而言是否重要且長遠?若是,宜採徵收時或仲裁時系爭投 資的公平市場價值孰高者為標準,計算賠償金;若否,則宜以實際投資(actual investment)或實際損害(actual loss)為標準計算賠償金。在評價方法擇定的問題 上,財務及法律實務上通常採用的評價方法大致可歸類為資產基礎制、市場基礎 制及收入基礎制三種。若採公平市場價值標準,因涉及整體投資或企業未來獲利 的估算,評價方法宜以能充分評價企業未來獲利能力的現金流量折現法為主要評 價方法;若採投資價值或實際損害標準,評價方法宜以資產基礎制為主,亦即更 重視系爭措施與損害結果間因果關係的舉證。

關鍵詞:國際投資法、投資人-地主國仲裁、投資保障協定、徵收補償標準、非法 徵收、損害賠償、損失補償、公平市場價值、實際投資價值、現金流量折現法

Abstract

The question of what standard and amount of compensation should be payable for an investment expropriated by State has enormous effect on whether or not the investors’

loss could be properly recovered. In most Bilateral Investment Treaties (BITs), the conditions and the standard of compensation for expropriations are usually explicitly specified. As for compensation standard, Fair Market Value (FMV) is widely adopted.

The International Centre for Settlement of Investment Disputes (ICSID) tribunal used to apply the standard without distinguishing the lawfulness of taking. This, however, would not only be unable to evaluate State’s wrongful act sufficiently, but also underestimate the amount of loss Investor suffered when investment value increased after the expropriation. The study tried to clarify the difference between the concept of compensation and damages under international investment law; it further explained why and how to distinguish lawful and unlawful takings, and argued that the unlawful taking, which was beyond the scope of most BITs expropriation articles, should apply the more pro-investor standard in international customary law for compensation. Besides, after discussing and analyzing various valuation methods, the study suggested Discounted Cash Flow (DCF) should be the primary method to achieve FMV.

Keywords: International investment law, Investor-State arbitration, international

investment agreement, expropriation compensation, unlawful Expropriation, damages,

fair market value, investment value, discounted cash flow

目 錄

第一章 緒論 ... 1

第一節 研究動機 ... 1

第二節 研究目的 ... 3

第三節 研究方法 ... 6

第四節 研究範圍 ... 7

第五節 研究架構 ... 11

第二章 徵收補償與損害賠償的區分 ... 13

第一節 國際投資的徵收類型 ... 14

第一項 直接徵收 ... 14

第二項 間接徵收 ... 15

第二節 國際投資法中的合法徵收要件 ... 16

第三節 補償與損害賠償之區辨 ... 20

第四節 合法徵收與非法徵收區別基礎及與補償之關係 ... 26

第一項 是否應區別合法徵收與非法徵收 ... 26

第二項 合法徵收與非法徵收財務效果的差別 ... 28

第五節 非法徵收案件採用習慣國際法救濟標準之指標案例 ... 33

第一項 ADC v. Hungary (2006)... 34

第二項 Siemens v. Argentina (2007) ... 36

第三項 Vivendi v. Argentina (2007) ... 38

第三章 徵收之補償標準:「公平市場價值」基礎之採用 ... 40

第一節 徵收補償標準之爭論 ... 40

第一項 公正/完整補償 (Just/Full Compensation) ... 41

第二項 適當補償 (Appropriate Compensation) ... 42

第二節 「公平市場價值」的定義與內涵 ... 46

第三節 「公平市場價值」與「投資價值」之比較 ... 49

第四節 「公平市場價值」與「市場價值」之比較 ... 53

第五節 公平市場價值作為徵收補償標準的解釋適用 ... 55

第一項 評價基準期日的問題 ... 55

第二項 投保條約徵收補償條款之規定... 56

第三項 CDSE v. Costa Rica (2000) ... 59

第四項 間接徵收評價時點之判斷 ... 60

第四章 公平市場價值適用於損害賠償案件的判斷 ... 62

第一節 非法徵收案件的適用 ... 62

第一項 法源依據 ... 62

第二項 解釋適用 ... 64

第三項 期後事件應納入考量 ... 65

第二節 非屬徵收案件的適用 ... 67

第一項 法源依據 ... 67

第二項 侵害結果尚不構成一投資重要且長遠的損失或剝奪 ... 68

第三項 侵害累積結果構成一投資重要且長遠的損失或剝奪 ... 71

第三節 三種不同類型案件的比較分析 ... 76

第四節 國際投資法上徵收補償與損害賠償體系之建構 ... 78

第五章 公平市場價值之評價方法 ... 83

第一節 評價的意義 ... 83

第二節 常見的企業評價方法 ... 86

第一項 資產基礎制 ... 86

第二項 市場基礎制 ... 92

第三項 收入基礎制 ... 94

第四項 法律上損害賠償範圍與財務上評價方法之整合 ... 96

第三節 現金流量法作為估算公平市場價值標準的主要方法 ... 98

第一項 採用之趨勢與影響 ... 98

第二項 現金流量折現法評價公平市場價值之優越性 ... 99

第三項 採用之基礎:投資具備永續經營價值 ... 102

第四節 超額賠償之避免 ... 103

第一項 徵收案件:扣除殘值或移轉資產 ... 103

第二項 非屬徵收案件:條件測試(but-for test)... 104

第五節 對實務上仲裁庭採用情況之評析 ... 105

第六章 結論 ... 107

附件 1:重要投保條約徵收補償條款一覽 ... 109

附件 2:國際投資仲裁涉及補償及損害賠償案件一覽 ... 115

附件 3:仲裁庭採用或拒採現金流量折現法(DCF 法)理由 ... 119

參考文獻 ... 123

圖目錄

圖 1:1970 年至今全球主張徵收或違約金額趨勢 ... 1

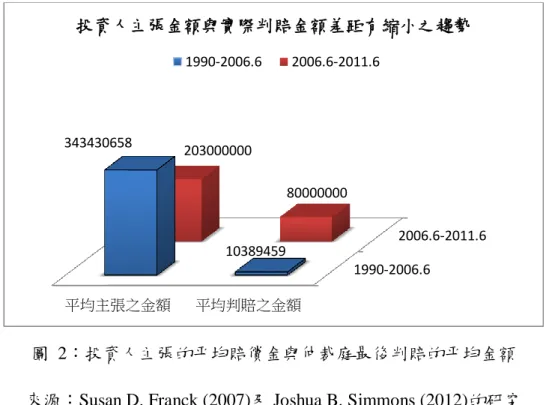

圖 2:投資人主張的平均賠償金與仲裁庭最後判賠的平均金額 ... 3

圖 3:投資仲裁庭之審理步驟(作者自製) ... 10

圖 4:本研究架構圖及主張之判斷步驟(作者自製) ... 12

圖 5:補償與賠償概念之說明(作者自製) ... 22

圖 6:霍爾公式與適當補償標準之比較(作者自製) ... 44

圖 7:《World Bank Guidelines》之適當補償三要件(作者自製)... 46

圖 8:市場價值、公平價值與公平市場價值之概念比較(作者自製). 55 圖 9:公平市場價值與實際投資概念範圍(作者自製) ... 82

圖 10:國際投資仲裁庭處理徵收補償與損害賠償議題之體系圖(作者自 製)... 82

表目錄 表 1:仲裁實務中三種類型案件適用公平市場價值標準方式上的異同(作 者自製) ... 78

表 2:帳面價值法與現金流量折現法之比較(Stauffer) ... 99

1

第一章 緒論

第一節 研究動機

根據世界銀行多邊投資擔保機構(Multilateral Investment Guarantee Agency, MIGA)所發布之《2012 全球投資與政治風險》(2012 World Investment and Political Risk)調查報告,1全球對發展中國家的外國直接投資顯著成長;從 2004 年的 2 千 餘億美金,至 2012 年增加三倍至 6 千億美金,並預期在 2014 接近至 8 千億美金。

但另一方面,在歐洲主權債務危機所造成的經濟動盪及北非國家阿拉伯之春(Arab Spring)政治革命浪潮的推波助瀾影響下,外國投資者對於發展中國家主權違約 (Sovereign Default)與地主國徵收(Expropriation)等政治風險,仍是決定是否進行投 資計畫的主要考量。對發展中國家而言,儘管對外國投資實行徵收有礙國際聲譽,

但從中長期來看,隨者外國投資的流入金 額增加,也意謂者實行徵收能得到的利益 也愈大;而歷史上曾經對外國投資進行徵 收的國家,重複出現徵收的情形也比較高。

該報告也引述 Berne Union 的數據,指出 2005 年至今,全球主張地主國徵收或違約 的金額,並不下於 1970 年代共產國家將 私有資產大型國有化的規模。2

圖 1:1970 年至今全球主張徵收或違約金額趨勢

1 Multilateral Investment Guarantee Agency (MIGA), 2012 World Investment and Political Risk, http://www.miga.org/documents/WIPR12.pdf

2 See Id., at 30.

2

此外,近年來投資人藉由國際投資仲裁,所獲得損害賠償金的案件及金額均 有顯著上升。一份針對 2006 年 6 月 1 日以前所有公開可得的投資條約仲裁判斷(包 括 ICSID、SCC、Ad Hoc 等仲裁庭)的實證研究3顯示,在 52 個涉及損害賠償金 認定的國際投資協定案例中,超過半數的(31 個)仲裁判斷的投資人沒有得到任 何賠償金;且另外 21 個仲裁庭判地主國應給付一定數額的賠償金給投資人的案例 中,僅有 2 個仲裁判斷的判賠金額超過 1 億美金。此顯示大多數仲裁庭傾向於在 請求金額較小的案件中核予損害賠償金;在紛爭金額比較大的紛爭類型(如徵收), 要能獲得損害賠償金的機會較小;4其中 2004 年 CME v. Czech 案5判賠的 2 億 6 千 萬美金,至今仍是國際投資仲裁公開可取得的資料中,最高的判賠金額紀錄。此 外,投資人主張的金額與仲裁庭最後核予的賠償金額也相去甚遠;其差異大約是 3 億 3 千 3 百多萬美金。6然而,2006 年 6 月至 2011 年 6 月,國際投資仲裁庭涉及 損害賠償金認定的近 30 個案例中7,損害賠償金超過 1 億美金的案例即高達 7 個8。

3 Susan D. Franck, Empirically Evaluating Claims About Investment Treaty Arbitration, 86 NORTH CAROLINA L.R. 1, 55 (2007).

4 Id., at 62.

5 CME Czech B.V. v. The Czech Republic, Final Award, UNCITRAL, March 14, 2003.

6 Franck, supra note 3, at 59.

7 Joshua B. Simmons, Valuation in Investor-State Arbitration: Toward a More Exact Science, 30(1) Berkeley J. of Int’l Law 196 (2012)

8 這七個案件分別為 BG Grp. PLC v. The Republic of Argentina, UNCITRAL, Final Award, Dec. 24, 2007. ($185 million); Rumeli Telekom A.S. and Telsim Mobil Telekomunikasyon HizmetleriA.S. v. Republic of Kazakhstan, ICSID Case No. ARB/05/16, Award, July 21, 2008.

($125 million); Sempra Energy International v. The Argentine Republic, ICSID Case No.

ARB/02/16, Award, Sept. 18, 2007. ($128 million); Compañiá de Aguas del Aconquija S.A. and Vivendi Universal S.A. v. Argentine Republic, ICSID Case No. ARB/97/3, Award, Aug. 3, 2007.

($105 million); Enron Corporation and Ponderosa Assets, L.P. v. Argentine Republic, ICSID Case No. ARB/01/3, Award, May 22, 2007. ($106 million); Siemens A.G. v. The Argentine

3

推測這與採公平市場價值為標準核予損害賠償金的案例增加有關(15 個)。這 15 個核予損害賠償金的案例中,平均主張的判賠金額為 2 億 3 百萬美金;平均判賠 金額為 8 千萬美金。判賠金額約為主張金額的五分之二(見下圖 2),雖仍不足一 半,但差距有明顯縮小。甚至在 ADC v. Hungary 和 Kardassopoulos v. Georgia 兩案 中,仲裁庭判賠之金額,完全同於申請人所主張之金額;有研究認為,這與這些 案例中,被告僅爭執申請人所提出的評價方法,卻未提出己方版本的損害賠償金 評價報告有關;以致仲裁人依據申請人所聘請的財務專家所提的估價報告審核,

作成較有利於申請人的結果。9

圖 2:投資人主張的平均賠償金與仲裁庭最後判賠的平均金額 來源:Susan D. Franck (2007)及 Joshua B. Simmons (2012)的研究

第二節 研究目的

近年來各國簽署的雙邊投資保障協定,在有關徵收(Expropriation)的條文,

Republic, ICSID Case No. ARB/02/8, Award, Feb. 6, 2007. ($218 million); Azurix Corp. v. The Argentine Republic, ICSID Case No. ARB/01/12, Award, July 14, 2006. ($165 million).

9 Simmons, supra note 7, at 212.

1990-2006.6

2006.6-2011.6

平均主張之金額 平均判賠之金額

343430658

10389459 203000000

80000000

投資人主張金額與實際判賠金額差距有縮小之趨勢

1990-2006.6 2006.6-2011.6

4

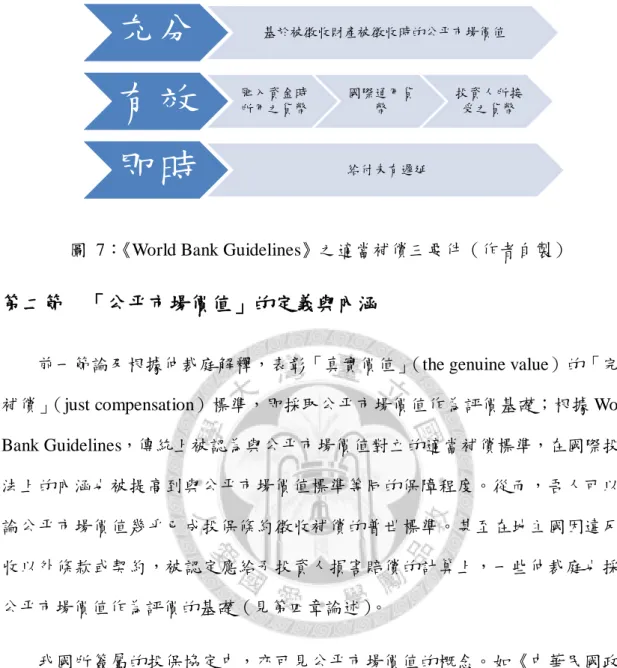

多數會明定地主國對外國投資實行徵收時應給予霍爾公式10所指之「即時、充分和 有效」的補償。而何謂充分的補償,以美國為主之資本輸出國皆會於投保協定中 明文採用「公平市場價值」(Fair Market Value)作為評價標準。然除此之外,對於 其他非屬徵收的條約義務違反,便無相對應之損害賠償評價標準之明文。以至於 以依據國際投資爭端解決中心(ICSID)及聯合國國際貿易委員會(UNCITRAL) 仲 裁程序為主的國際投資仲裁庭,在計算違反徵收以外條約及契約義務(即本文所 指之非屬徵收違反)時,有時亦會類推適用徵收補償的公平市場價值標準為評價 基礎。然而作為徵收補償標準的公平市場價值適用在損害賠償案件中,是否能完 全填補投資人的損害,不無疑問。本文欲釐清公平市場價值標準在國際投資法中 補償及賠償體系中適用的差異。

此外,近年來投資保障條約快速簽署,投資爭議訴諸仲裁及仲裁庭核予損害 賠償金的案件和金額數均有明顯增加。國外許多的執業律師及學者就國際投資法 徵收補償及損害賠償法源、標準、評價方式等涉及法律與財務之間的整合,至今 仍屬逐步但緩慢形成體系與共識的議題;所撰寫的專論11與期刊文章12,亦如雨後

10 該公式濫觴於 1936 年時任美國國務卿之 Cordell Hull,針對墨西哥將其境內之美國

石油公司國有化時所發表的回應。Hull 當時於信中寫到: “ 'Under every rule of law and equity, no government is entitled to expropriate private property, for whatever purpose, without provision for prompt, adequate and effective payment thereof.” G. Hackworth (1943) DIGEST OF

INTERNATIONAL LAW 657. See also, M. Sornarajah, THE INTERNATIONAL LAW ON FOREIGN

INVESTMENT 36 (2010).

11 以國際投資法補償及賠償議題為題的學術專論,近期最重要且完整的三本為

Irmgard Marboe, CALCULATION OF COMPENSATION AND DAMAGES IN INTERNATIONAL

INVESTMENT LAW (2009); Mark Kantor, VALUATION FOR ARBITRATION : COMPENSATION

STANDARDS,VALUATION METHODS AND EXPERT EVIDENCE (2008); Sergey Ripinsky & Kevin Williams, DAMAGES IN INTERNATIONAL INVESTMENT LAW (2008).

12 期 刊 文 章 的 部 分 , 重 要 者 有 : Joshua B. Simmons, Valuation in Investor-State Arbitration: Toward a More Exact Science, 30(1) BERKELEY J. OF INT’L LAW 196 (2012); Pierre Bienvenu & Martin J. Valasek, Compensation for Unlawful Expropriation, and Other Recent

5

春筍。相對的,國內探討國際投資法的專論13或文章,有就爭端解決機制介紹14、 管轄權15、一般法律原則16或徵收補償正當性17作研究;但尚未有就補償和賠償責 任成立後,補償和賠償金的論證與計算作體系性的整理與分析,本研究則試圖填 補這樣的空缺。

再者,我國徵收補償制度,大體上仍停留於古典徵收階段。徵收標的,原則 上僅限於土地,不包括其他公私法上有財產價值之權利;徵收方式,亦以行政處 分為之,尚無直接以法律規定實施徵收之事例;在徵收內容上,皆為剝奪人民之

Manfestations of the Principle of Full Reparation in International Investment Law, in 50YEARS OF THE NEW YORK CONVENTION 231-37 (Albert Jan van den Berg ed. 2009); T.W. Walde and B Sabahi, Compensation, Damages and Valuation in International Investment Law, 4(6) TRANSNATIONAL DISPUTE MANAGEMENT 7 (2007); Irmgard Marboe, Compensation and Damages In International Law: The Limits of Fair Market Value, 7 JOURNAL OF WORLD

INVESTMENT AND TRADE 723 (2006); C.N. Brower and M Ottolenghi, Damages in Investor State Arbitration, 4(6) TRANSNATIONAL DISPUTE MANAGEMENT 4 (2007); Mark Kantor, Valuation for Arbitration: Uses and Limits of Income-Based Valuation Methods, 4(6) TRANSNATIONAL

DISPUTE MANAGEMEN; Robert D. Sloane & Michael W. Reisman, Indirect Expropriation and its Valuation in the BIT Generation. 75 BRITISH YEARBOOK OF INTERNATIONAL LAW 115, (2004);

Thomas W Merrill, Incomplete Compensation for Takings 11 NYUENVIRONMENTAL LJ 110 (2002).

13 李貴英(2004),《國際投資法專論》,一版,台北:元照。

14 鄭博臣(2010),〈由若干阿根廷仲裁案論國際投資仲裁判斷及其不一致之解決〉,台

大法律研究所碩士論文;陳柏文(2006),〈國際投資爭端解決中心(ICSID)爭端解決機制之 研究〉,海洋大學海洋法律研究所碩士論文。

15 徐耀浤(2004),〈國際解決投資爭端中心管轄權問題及其改革之研究〉,政治大學國

際貿易研究所碩士論文。

16 姜亮予(2002),〈國際投資法一般法律原則之研究〉,東吳大學法律研究所碩士論文。

17 林韋仲(2012),〈外國投資之法律管制與保護--以徵收投資者私有財產為中心(上)〉,

《台灣國際法季刊》,第九卷第二期,頁 193-250;朴栽亨(2010),〈雙邊投資協定徵收條 款之研究-以臺灣、韓國比較研究為中心〉,政治大學法律研究所碩士論文。

6

土地所有權,並將其移轉予國家或其他需用土地人。對土地或地上建築物所有權 之單純限制,則原則上不認係徵收,一般亦無補償。18然而在國際投資仲裁案例中,

無論徵收標的(除土地外尚包含企業、契約、執照、特許權等)、方式(除行政處 分尚有以法律及行政契約終止方式為之)或內容(除直接徵收尚有間接徵收),皆 較國內損失補償法處理的問題來的豐富多元。本文預期台灣在近年來投資保障條 約陸續簽署,對外及對台投資金額陸續增加,終將會面臨到對企業或契約權利進 行徵收補償或損害賠償的問題。本研究期待藉由歸納國際投資法目前實務及學術 上就評價標準及評價方式的討論,整理出一套以公平市場價值為核心的評價方法 選擇及判斷架構,對國內實務界日後在處理企業投資補償及賠償金計算的問題上 有所貢獻。

第三節 研究方法

本研究以質性分析為主,按《維也納條約法公約》第 31 及第 32 條之解釋方 法解釋投資保障條約及檢視投資仲裁案例;量化分析為輔,歸納 2000 年至今 ICSID 及 UNCITRAL 仲裁庭作出涉及補償及賠償議題的重要案例,19觀察適用補償標準 及評價方法的趨勢,並分析其意涵。另本研究在介紹公平市場價值標準及其評價 方法時,嘗試納入會計及財務領域的知識與思維,進行以法律為主,財務會計領 域為輔的跨科際整合研究(Interdisciplinary Legal Study)。

本文也認識到嘗試透過歸納仲裁判斷去建構投資法補償及賠償體系可能有其 先天上的限制。由於仲裁機制並沒有先例遵循的要求或上訴審的控制,仲裁人為 了在往後的案子還能被當事雙方接受作為仲裁人,最大的誘因就是盡量在每個案

18 陳敏(2009),《行政法總論》,頁 1188,台北:自刊。

19 本 研 究 所 挑 選 的 仲 裁 案 例 主 要 參 考 Sergey Ripinsky 與 Kevin Williams 為 撰 寫 DAMAGES IN INTERNATIONAL INVESTMENT LAW (2008) 一書所整理之 1990 年至 2007 年,

涉及損害賠償議題之指標性案例摘要(http://www.biicl.org/damages_investment_law/)。

7

子中作出爭議雙方都能接受的結果,20會有將申請人與地主國提出的主張「對半分」

(split the difference / Splitting the Baby)的行為趨向;21從而實際上仲裁人在面對 補償及損害賠償的各項問題時,一套合條約或國際法理的補償及賠償體系可能過 去沒有,將來也沒有存在的實質影響力。不過,倘在高額的補償或賠償金案件中 仲裁庭並沒有做出清楚完整的說明,也很可能遭地主國按 ICSID 公約第 52 條第 1 項 e 款「仲裁判斷未述明其所依據之理由」請求撤銷;22其所造成額外的時間勞力 成本,也對仲裁人的聲譽及未來再任的可能性有損。23故在理論上,吾人也可相信 仲裁人會愈來愈重視核算金額過程的一致性及可預測性。

第四節 研究範圍

本研究所稱之國際投資法的法源主要有三:投資保障條約( International Investment Agreement, IIA)、習慣國際法(customary international law)及透過投資 人與地主國間投資爭端解決機制(Investor – State dispute settlement, ISDS)所作成 之仲裁案例。

據聯合國貿易法委員會統計24,截至 2011 年底,全球有 3164 個國際投資條約。

20 Richard A. Posner, How Judges Think 127-129 (2008).

21 Simmons, supra note 7, at 210-212.

22 Article 52(1) of ICSID Convention: “Either party may request annulment of the award by an application in writing addressed to the Secretary-General on one or more of the following grounds: (a) that the Tribunal was not properly constituted; (b) that the Tribunal has manifestly exceeded its powers; (c) that there was corruption on the part of a member of the Tribunal; (d) that there has been a serious departure from a fundamental rule of procedure; or (e) that the award has failed to state the reasons on which it is based.”

23 Posner, supra note 20, at 129.

24 UNCTAD, World Investment Report 2012,

http://unctad.org/en/PublicationsLibrary/wir2012_embargoed_en.pdf

8

與貿易法如 WTO 以多邊條約為主不同,雙邊條約(Bilateral Investment Treaties, BITs)占了所有投資條約的九成(2833 個),餘下的一成主要散落在如自由貿易協 定(FTAs)中的投資章,如《北美自由貿易協定》(NAFTA)的第 11 章;以及少 數的多邊投資條約,如《能源憲章條約》(Energy Charter Treaty)。

而在全球 BIT 網絡裡,其中一個最明顯的特色,即是其就核心的實體條款規 定,相似程度非常高。25儘管用字有別,但從社會學的角度而言,全球近三千個 BITs 的主要條款,其一致的程度已足以形成一「共同法律實務」(common legal practice)。26因此,自 1990 年 ICSID 作出第一個仲裁判斷以來,投資條約仲裁業 已形成國際法裡一獨特的案例法領域。27亦有學者稱現在是一個「BIT 世代」(BIT generation)。28

就習慣國際法部分,與本研究最相關者係聯合國國際法委員會於 2001 年所通 過之《國家對不法行為的責任條款草案》 (Draft Articles on Responsibility of States for Internationally Wrongful Acts,以下簡稱「ILC Articles」),以及世界銀行 1992 年通過之《對外國直接投資待遇指南》 (World Bank Guidelines on the Treatment of Foreign Direct Investment,以下簡稱「World Bank Guidelines」)。前者在處理國家 責任這個議題上扮演重要的角色,29後者則在對外國投資徵收補償的議題上有舉足

25 See, e.g., Rainer Geiger, The Multifaceted Nature of International Investment Law, in APPEALS MECHANISMS IN INTERNATIONAL INVESTMENT LAW 17, 18. (Karl Sauvant & Michael Chiswick-Patterson eds., 2008)

26 SANTIAGO MONTT, STATE LIABILITY IN INVESTMENT TREATY ARBITRATION:GLOBAL

CONSTITUTIONAL AND ADMINISTRATIVE LAW IN THE BITGENERATION 2 (2009).

27 Id.

28 Id. See also Reisman & Sloane, supra note 12.

29 See e.g., M. N. Shaw,INTERNATIONAL LAW, 780-81 (2008).

9

輕重的影響。30惟條約與這些習慣國際法,為普通法與特別法之關係,若遇有條約 得適用之情形,仍應優先適用條約之規定。31

以 ICSID 為主之投資人與地主國間投資爭端解決機制的創設,解決了傳統國 際法上,僅國家能為訴訟主體,而內國法中,國家擁有主權豁免,不能成為被告 的問題。截至 2011 年底,共有 369 個案例依照 ICSID 仲裁規則繫屬(registered)

於 ICSID 仲裁庭。相對於私人與私人間的商業仲裁,該仲裁庭處理之爭端因以國 家為被告,具公益性,仲裁判斷原則可公開取得。另成立於 1981 年的伊朗 – 美 國仲裁庭(Iran-United States Claims Tribunal) ,至今處理超過 3,900 件美國國民 與伊朗政府間,伊朗國民與美國政府間因 1979 年伊朗革命而起的投資爭端;此亦 為解決投資人與 地主國間投資爭端相當重要的案例法源。

值得注意者,投資與貿易有本質上的區別,32從而以 WTO 為主的國際貿易法,

並非本研究之範圍。固然在 WTO 法中訂有《與投資有關之投資措施協定》

(Agreement on Trade-Related Investment Measures,簡稱 TRIMS 協定),惟烏拉圭 回合談判時,開發中國家並不同意將所有與貿易有關之投資措施納入談判,甚至 亦有認為整個投資措施均不應在 GATT 之下談判者;故該協定僅以要求國民待遇 及禁止數量管制為核心內容;而包括諸如技術移轉、授權要求、當地持股要求、

30 See e.g., id., at 828.

31 See e.g., Tarcisio Gazzini, The Role of Customary International Law in the Field of Foreign Investment, 8(5) JOURNAL OF WORLD INVESTMENT &TRADE 691, 715 (2007).

32 按國際交易之型態,投資與貿易為兩種極端之類別。貿易形式之交易,出口商不須負擔

在國外設廠製造之相關風險,但其亦無法利用國外之原料及勞工,且必須在將產品輸往進口國 時,面對進口關稅及其他進口之障礙;赴國外進行投資則雖可以避免進出口所需面臨之相關障 礙,而可直接進入市場,但必須負擔在國外投資所必須付出之巨額資金風險。介於兩者之間者,

例如在國外委託獨家經銷、獨家代理、授權製造或委託專業代為經營等等,以獲得與設立商業 據點相類似之效果而無須負擔具額投資之風險。參羅昌發(2010),《國際貿易法》,頁 408,台 北:元照。

10

出口比例要求等與貿易有關之投資措施,均未納入協定範圍。33再者,儘管《服務 貿易總協定》(General Agreement on Trade in Service,簡稱 GATS)有將一會員國 之服務提供者在另一會員國之商業呈現(即設立商業據點)之服務投資型態涵蓋 在內,並對會員國開放市場之承諾及最惠國待遇為規範;34但就投資定義的範圍及 待遇條款的性質,仍與一般雙邊投資條約的規範有極大的差別。

ICSID 仲裁庭的仲裁判斷,可大致分成四個審理步驟:本案管轄權之有無、是 否為投保條約所保障之外國投資及投資人、實體待遇責任條款是否違反、徵收補 償或損害賠償金之核算。本研究之研究範圍為:仲裁庭於認定地主國補償或賠償 責任成立後,補償或損害賠償金核算階段,應處理與公平市場價值標準相關之重 要問題。

圖 3:投資仲裁庭之審理步驟(作者自製)

33 羅昌發,同前註書,頁 203。

34 羅昌發,同前註書,頁 407-08。

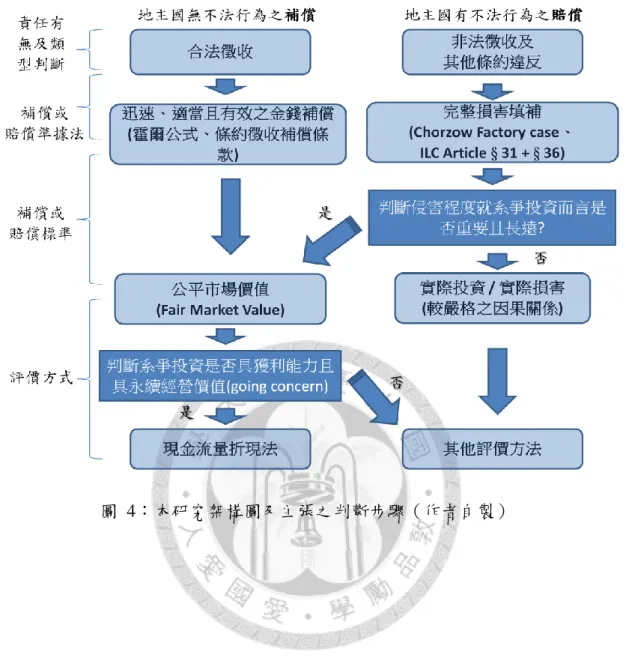

11 第五節 研究架構

本研究認為仲裁庭於補償或損害賠償金核算階段,所處理之問題可分為三個 層次;依序為準據法之選擇、補償或賠償標準之確定、評價方式之選擇。在這個 分析架構下,第二章將地主國徵收區分為合法徵收及非法徵收兩類型,並論證僅 合法徵收適用於條約之徵收補償條款,非法徵收應與其他非屬徵收之條約違反,

循損害賠償的體系核算補償金。第三章以徵收補償體系為中心,探究公平市場價 值標準如何被大多數投保條約之徵收條款所採用、其內涵與評價基準時究竟為何。

第四章以損害賠償體系為主,探究在條約未明文規定的情況下,仲裁庭如何尋找 賠償準據法;又公平市場價值標準在賠償體系被適用時,與補償體系適用時又有 何不同?最後,第五章介紹仲裁實務上常見的評價方法,並探究若採公平市場價 值標準,應以何種財務上的評價方法為評價為佳。本文的分析架構及處理的問題 脈絡可藉由後頁圖 4 表示。

12

圖 4:本研究架構圖及主張之判斷步驟(作者自製)

13

第二章 徵收補償與損害賠償的區分

補償金與損害賠償金的計算,其主要目的都是將法律上抽象的權利主張轉化 成具體可衡量的金錢數額予以救濟。仲裁申請人若無法有效地獲得相當於其所受 損害數額的金錢賠償,則縱使仲裁庭認定地主國侵害了投資人依投保條約所保障 的權益,也沒有實質上的意義。35隨著許多雙邊投資保障條約的簽署,國際法上對 於徵收的態度,已逐漸從承認國家對於外國人的投資實行徵收屬於其國家主權行 使之重要成分,轉向成條約法上的原則禁止,只有例外在符合公共目的(public purpose)、非歧視待遇(no discrimination)、正當法律程序(due process of law)及補償 原則(compensation)下,方能實施合法徵收。36惟有疑問的是,合法徵收要件中的補 償金,是否與損害賠償金的目的性質相同,並可適用相同的計算標準?大多數 BIT 皆僅在徵收條款中明定補償金額應按被徵收財產被徵收或徵收前一刻的公平市價 為基礎衡量;但此公平市價的標準是否僅限於合法徵收的情況?對於不符上述要 件的非法徵收,是否應按其他標準為衡量,給付投資人較合法徵收時高的損害賠 償金?若合法徵收與非法徵收應予以區分,其區別的法理基礎和區分標準為何?

更甚者,在許多未有徵收情事發生的其他違反條約的案件,ICSID 在條約未敘明救 濟方式的情況下,引用徵收條款的公平市價標準計算損害賠償金,是否妥當?本 章嘗試藉由處理上述問題,進而主張在國際投資法脈絡下,適用合法徵收的補償 金,與適用非法徵收的損害賠償金,其目的範圍皆有不同,應予以區別。

35 如 Biwater Gauff v. Tanzania (2008) 一案中,仲裁庭認定地主國違反了包括徵收條款 在內的條約義務,但認為在系爭徵收實行時,系爭投資的資產已無任何價值,該違法徵收 行為與投資人所受損害間的因果關係無法成立,從而投資人無法得到任何損害賠償金。

36 See e.g., OECD, 'Indirect Expropriation' and the 'Right to Regulate' in International Investment Law 3 (2004),

http://www.oecd.org/investment/internationalinvestmentagreements/33776546.pdf.

14 第一節 國際投資的徵收類型

第一項 直接徵收

直接徵收指地主國政府取得其境內外國投資人所擁有之財產所有權(Taking of Property),致投資人實質上喪失所有經濟利益。這種徵收係對外國投資人財產權最 大程度的侵害。倘國家對私有財產取得係大規模、不分經濟部門(all economic sectors) 或 涵 蓋 特 定 產 業 整 體 (on an industry-specific basis) , 稱 之 國 有 化 (nationalizations) ; 倘 國 家 對 私 有 財 產 的 取 得 不 予 以 任 何 補 償 , 稱 之 為 沒 收 (confiscation);倘取得係針對特定公司或投資,並給予補償,一般則稱之為徵收 (expropriation)。37

直接徵收常發生在共產主義革命或進行政治社會改革之時。二十世紀中大規 模的國有化發生在 1960、1970 年代,蘇聯、墨西哥、玻利維亞、古巴、剛果、印 尼、智利等國先後發生社會主義革命。研究指出,自 1960 年至 1977 年,至少有 1857 件徵收案例發生。38而後 1979 年的伊朗革命(Iranian Revolution),美國在伊朗 境內以石油為主的投資亦遭受大規模徵收;後經調解,成立適用 UNCITRAL 仲裁 規則之仲裁庭(Iran-U.S. Claims Tribunal),該仲裁庭先後共受理 3747 件由人民提 起之投資爭議。近十年來的投資仲裁涉及這類直接徵收的案例已明顯減少;惟 2010 年 12 月由突尼西亞動亂所引發許多阿拉伯國家「阿拉伯之春」的政治革命浪潮,

是否會使直接徵收的案例又成為投資爭議焦點,值得關注。

37 此種嚴格意義的徵收也是我國行政法損失補償體系中,基於公權力之行使與個別人

民受有特別犧牲(Sonderopfer),國家應給予行政補償的公用徵收。不過徵收類型並非本研究 之重心,為行文方便,指涉徵收時採廣義解,尚包含大規模之國有化及無補償之沒收,不 僅指公用徵收;亦不區分英文用字之「taking」及「expropriation」的細微差異。See Salacuse, supra note 74, at 288.

38 Burton, F. and Inoue, H. Expropriations of foreign-owned firms in developing countries:

a cross-national analysis, 18 JOURNAL OF WORLD TRADE LAW 396, (1984).

15 第二項 間接徵收

國際投資法所原則禁止的徵收,並不限於法律上(de jure)之直接徵收;尚包 括從結果面觀察,投資人縱無受財產所有權之剝奪或扣押,然其投資因受地主國 的主權行為影響,事實上(de facto)已無實質經濟價值之間接徵收。間接徵收在 學 理 及 實 務 上 尚 有 被 稱 為 等 同 於 徵 收 效 果 之 措 施 ( measures equivalent to expropriation )、 管 制 徵 收 ( regulatory expropriation )、 逐 步 徵 收 ( creeping expropriation )、 結 果 徵 收 ( consequential expropriation )、 事 實 徵 收 ( de facto expropriation)、擬制徵收(constructive expropriation)等。39也由於間接徵收的型 態可能隨者政府的管制型態日新月異,難用一定義完整涵蓋;在判定一方機關針 對特定情況所為之一行為或一系列行為是否構成間接徵收時,須以個案方式並以 事實為基礎,綜合相關規定進行調查。40實務上過去認定構成間接徵收之事例有:

不成比例地大幅增稅41、干預契約權利42、逮捕或驅逐主要人物、撤換經理人、撤 銷經營執照、拒發承諾之建築許可等。43近年來因各國民主化,過去集權政府常見 直接徵收的情形大幅減少,但各國行政管制措施在環境保護、本土化等意識興起 下往往會衝擊到外國投資人的利益,使得間接徵收的爭議大幅增加44。如何在公共

39 Burns H. Weston, ‘Constructive Takings’ Under International Law: A Modest and Foray into the Problem of ‘Creeping Expropriation’, 16 Va. J. Int’l L. 103, 106, (1975).

40 參照《亞東關係協會與財團法人交流協會有關投資自由化、促進及保護合作協議》

(2011,簡稱《台日投保協議》) 第 12 條第 3 項。

41 See e.g. generally, Occidental v. Ecuador, supra note 192.

42 See e.g. generally, CME v. Czech Republic, supra note 8.

43 See e.g. Salacus, supra note 74, at 300-307.

44 有關間接徵收認定問題更詳盡的論述,可參見 M Reisman and R Sloane, Indirect Expropriation and its Valuation in the BIT Generation, 74 BYIL 115, (2003).

16

利益與投資保障間取得平衡,為地主國政府與仲裁人不得不思考的問題。45

第二節 國際投資法中的合法徵收要件

全球各國間已有超過 2800 個的雙邊投資保障協定;各個協定條款的用字雖有 細微差異,但基於藉由保障,以促進外國投資的目的原則相同;且在包括徵收條 款在內的實質規範架構,有非常大的相似程度;46也因為國際投資爭端解決中心

(ICSID)近年來作出許多可公開取得的仲裁判斷,已使以雙邊投資保障條約構築 的國際投資法,成為國際法中自成體系的「共同法律實務」(common legal practice)。

47本章兹以《2012 美國模範雙邊投資條約》(2012 U.S. Model Bilateral Investment Treatment, 簡稱《2012 U.S. Model BIT》)第 6 條;及 2012 年 8 月台灣與中國大 陸兩岸間簽署之《海峽兩岸投資保障和促進協議》(簡稱《兩岸投保協議》)的 第 7 條徵收條款為例,分析一般國際投資法下合法徵收之構成要件及其補償之標 準:

《2012 U.S. Model BIT》

Article 6: Expropriation and Compensation

1. Neither Party may expropriate or nationalize a covered investment either

directly or indirectly through measures equivalent to expropriation or nationalization (“expropriation”), except:

(a) for a public purpose;

45 倘系爭管制措施不構成徵收,且被認為地主國正當行使公權力(Legitimate

Regulation),則地主國就沒有按條約徵收條款予以補償之義務。關於間接徵收與正當管制區 別的討論,可參照 Salacuse, supra note 74, 307-318.

46 But see Salacuse, supra note 74, at 287.

47 Santiago Montt, State Liability in Investment Treaty Arbitration: Global Constitutional and Administrative Law in the BIT Generation 2 (2009).

17

(b) in a non-discriminatory manner;

(c) on payment of prompt, adequate, and effective compensation; and (d) in accordance with due process of law and Article 5 [Minimum

Standard of Treatment](1) through (3).2. The compensation referred to in paragraph 1(c) shall:

(a) be paid without delay;

(b) be equivalent to the fair market value of the expropriated investment

immediately before the expropriation took place (“the date of

expropriation”);(c) not reflect any change in value occurring because the intended expropriation had become known earlier; and

(d) be fully realizable and freely transferable.…(emphasis added)

《兩岸投保協議》

第七條 徵收

一、除符合下列所有條件外,一方不得對另一方投資人在該一方的投資或收 益採取徵收(包括直接徵收和間接徵收):

(一)基於公共目的;

(二)依照一方規定及正當程序;

(三)非歧視性且非任意的;

(四)依據本條第四款給予補償。…

四、本條第一款所稱的補償應以徵收時或徵收為公眾所知時(以較早者為準)

被徵收投資或收益的公平市場價值為基準,並應加計徵收之日起至補償支付 之日止,按合理商業利率計算的利息。補償的支付不應遲延,並應可有效實 現、兌換及自由移轉。

18 從上揭二條文之規定可歸納出三個特色:

第一、徵收原則上係被禁止;例外情形,若滿足「基於公共目的」(for a public purpose)、「依照正當法律程序」(in accordance with due process of law)、「非 歧視性且非任意」(in a non-discriminatory manner)及「給予補償」(compensation)

等四要件,則可合法予以徵收。48

第二、有關合於徵收補償要件的標準,條約多會明文規定「應以徵收時或徵 收為公眾所知時(以較早者為準)被徵收投資或收益的公平市場價值為基準」(be equivalent to the fair market value of the expropriated investment immediately before the expropriation took place)。

第三、皆未明文規定不符徵收合法要件時的法律效果;也未明文規定違反其 他條約保障條款如公正與公平待遇之損害賠償標準。

本文初步將符合地主國合於公共目的、依照正當法律程序、非歧視且非恣意 以及給予補償等徵收四要件的徵收,稱之為合法徵收(lawful expropriation);而 將違反任一要件之徵收,稱之為非法徵收(unlawful expropriation)。

就徵收合法性的判斷,前三項要件的滿足與否,對徵收合法性之判斷較無疑 問;但補償金是否應給予至條約標準方得滿足要件,即可能有解釋上的問題。亦 即,合於前三項要件,且也給予補償金,但補償金額未達於條約所定標準的案件,

究竟係屬於合法徵收或非法徵收,不無疑問。49

針對如何確切地在非法與合法徵收間的灰色地帶,切出一條判准線的問題,

PCIJ 在 Factory at Chorzów 案中的觀點,似認為:只有「在地主國政府有權徵收,

48 See also Reisman & Sloane, supra note 12, at 134.

49 See Bienvenu & Valasek, supra note 12, pp. 255-257.

19

且其不法行為僅成立在未能給予正當價格之補償金上」,始能按照徵收時被徵收 資產價值予以補償;否則即應適用該案所設,除去所有徵收損害結果的較高賠償 標準。50

歐洲人權法院(ECHR)在 Papamichalopoulos v. Greece 一案中,則認為:未 給予補償金可構成徵收非法,但要使徵收合法,補償金也毋需達到公平市場價值 或完整補償的程度,為了如追求經濟改革、達成更高之社會正義等正當公共利益,

亦可被認為是酌減補償金的合理理由。51

至 Siemens v. Argentina 案,仲裁庭的見解認為:「無正當理由未能給付補償金」

(failure to pay compensation without “justified reasons”)一項,即可能足以構成非 法徵收,適用 Factory at Chorzów 案所設下較有利之賠償標準。」不過,若反面解 釋,則可解為:如果有正當理由,縱使該徵收未給付補償金,亦可作為徵收並非 非法之抗辯。

從上述三則案例,吾人似可歸納出:判斷徵收合法與否,關鍵在於補償金一 項。亦即,其他徵收合法要件(如公共利益、非恣意及正當法律程序)一旦違反 一項,即可認定徵收違法。但補償金額即便未達於條約所定標準,也未必可逕認 定徵收非法;甚至在一些必要情形,縱使徵收時未給予補償,徵收也有不被認為 是非法的空間。

本文則認為,投資人與地主國雙方若僅就補償金額有爭議,則該徵收合法與 否,主要判斷標準則落在地主國之善意或惡意。換言之,若地主國未附任何理由 即直接拒絕給付補償金,或恣意給予與條約所定補償標準相去甚遠之補償金,而

50 Id., at 256.

51 Papamichalopoulos v. Greece, 9 ECHR 118, Judgment of 31 October 1995, at para. 36.

20

未附有任何合理之必要性抗辯,52可被推定為具有惡意且判定該徵收為非法。相反 的,地主國對於該資產依條約標準實際評價後,依據該評價給付補償金;或必要 性抗辨成立,則可認合理與善意(bona fide),縱使該給付金額不符仲裁庭所認定 之條約標準,仍應認為地主國徵收合法(從而適用條約的補償規定)。

第三節 補償與損害賠償之區辨

補償(Compensation)和損害賠償(Damages)屬於國際投資仲裁中最重要也 最常被使用的金錢救濟方式。然而因為各國法律體系發展的不同,此二概念的目 的功能和定義在各國國內法上也有所不同。53大部份的投資條約也只在合法徵收條 款中明文應給予合於被徵收財產公平市價的補償,卻未對國家違反條約義務致生 損害應給予投資人損害賠償設有相關條文依據;導致以特設仲裁庭(ad hoc tribunal)

模式為主的 ISCID 仲裁判斷,就補償和損害賠償二概念的界定與使用脈絡,產生 混淆與不一致的情況。

本節以下的分析,將對補償及損害賠償二者在國際投資法脈絡下的功能予以 界定與區辨,以期國際投資仲裁庭在補償及損害賠償金額的計算上,發展出更清 楚一致的基礎與標準;並且為後續適當評價方法的選擇上,提供一參考座標。

52 至於必要性之證明標準,可參考 ILC Draft Articles 第 25 條之規定。

53 補償和損害賠償此二概念在我國法,似可以損失補償與國家賠償對應之,兩者皆屬

行政救濟法中第二次救濟的救濟途徑,前者係指因國家之無違法或其他過誤之行政公益活 動,使人民權利(財產權)受有損失時,國家對之所為之填補制度;後者廣義係指因國家 之違法行為,致人民之權益受有損害,國家對之所為之賠償而言。我國憲法第24條及國家 賠償法對國家賠償有明文及專法規定,但對損失補償則無,參酌司法院釋字第215、236、

322、336、344、400、409、425、440以及516號等解釋意旨,似亦承認其合憲性,損失補 償之要件則由各個行政實體法個別加以規定,如行政程序法第120條、第126條、土地徵收 條例等。詳參葉百修(2011),《損失補償法》頁1-14,台北:新學林。

21

在國際投資法中,訴因(cause of action)一般大致分為徵收(Expropriation)、

國際法(條約)義務違反(Violation of international treaties obligations)、契約義 務違反(Breaches of Contract)等三種。三種訴因使用金錢為其救濟手段的目的皆 有不同。如何區辨,向來是一重要而難解的議題。比較嚴謹的說法是,在與徵收 有關的案件中,國家給付給投資人的金錢,以「補償金」(compensation)稱之;54而 違反法律上(包括條約及契約)義務而應給付的金錢,則以「損害賠償金」(damages) 稱之。55

然而,此種概念區分,並非均黑白分明;原因在英文 compensation 與 damages 二字,字義範圍本就有重疊,互為體用;有時更被認為是同義詞。如布萊克法律 大辭典對「compensation」一詞的定義是:「[p]ayment of damages, or any other act that a court orders to be done by a person who has caused injury to another. In theory, compensation makes the injured person whole.」56對「damages」的定義則是:「[m]oney claimed by, or ordered to be paid to, a person as compensation for loss or injury.」57 這 也可能是國際法律委員會(ILC)在起草《國家責任條款》(Responsibility of States for Internationally Wrongful Acts)時,第 34 條及 36 條對於國際法下國家非法行為 法律效果之規範,選擇使用 compensation,而非 damages 一詞。

但本文依許多國際投資法學者的見解,認為國際投資爭端在涉及徵收的案件 中,有必要區分合法徵收與非法徵收的情形(理由與標準後述);合法徵收適用

54 See, e.g, P Gann, Compensation Standard for Expropriation, 23 Columbia Journal of Transnational Law 615 (1985); M Mendelson, Compensation for Expropriation: The Case Law 79 AJIL 121 (1985); O Schachter, Compensation Cases—Leading and Misleading, 79 AJIL 420 (1985).

55 See, e.g, Marjorie M. Whiteman, DAMAGES IN INTERNATIONAL LAW (1995).

56 B Garner (ed), Black’s Law Dictionary 301.

57 Id. at 416.

22 Compensation

以金錢方式填補損害或損失

Compensation 徵收補償

國家正當行使 主權徵收之對

價

Damages 損害賠償

國家不法行為 致有損害

補償標準,非法徵收適用賠償標準;且賠償金在本質上至少不可低於補償金;如 此方能充分評價並衡平國家的非法行為。58

圖 5:補償與賠償概念之說明(作者自製)

除了學說,在國際裁判實務上,也可見此二概念清楚被界定的例子。如 ICSID 仲裁庭在 AGIP v. Congo 一案指出:

仲裁庭注意到本案中並非只有對於 AGIP 給付該公司被國有化損失 結果的補償請求,尚包括對於所有因地主國政府契約義務違反所致損害 的賠償請求。(The Tribunal notes that it is seized not only of a claim for compensation for the consequences to AGIP of the nationalization of the Company but also of a claim for damages for the losses resulting from all the

58 See, e.g., C F Amerasinghe, Issues of Compensation for the Taking of Alien Property in the Light of Recent Cases and Practice, 41 ICLQ 22, 37-8 (1992).

23

violations of the contractual obligations of which the Government is impugned.)59

同樣地,ICSID 仲裁庭在 Southern Pacific Properties v. Egypt 一案中,也強調 了損失補償與損害賠償的不同:

「因此,申請人於本案中主張者係對於合法徵收之補償,而非對如違約 等非法行為所致損害的賠償。…本案申請人就其被徵收財產有權受領公 平補償,而非契約違反的損害賠償。」(Thus, the claimants are seeking

‘compensation’ for a lawful expropriation, and not ‘reparation’ for an injury caused by an illegal act such as a breach of contract…. [T]he claimants are entitled to receive fair compensation for what was expropriated rather than damages for breach of contract.)60

最近,ICSID 仲裁庭在 ADC v. Hungary 一案中,不僅點出了補償與損害賠償 概念上的差異,更進一步指出,系爭 BIT 的補償標準,僅適用於合法徵收:

「系爭 BIT 僅闡明在合法徵收案件中應付補償的標準,而該標準不能被 用於決定應付賠償金的爭點上,蓋如此將使合法徵收的補償與非法徵收 的賠償混為一談。」(The BIT only stipulates the standard of compensation that is payable in the case of a lawful expropriation, and these cannot be used to determine the issue of damages payable in the case of an unlawful

59 AGIP M.Congo AGIP S.p.A. v. People's Republic of the Congo, ICSID Case No.

ARB/77/1, Award, Nov. 30, 1979, para 95.

60 Southern Pacific Properties (Middle East) Limited v. Arab Republic of Egypt, ICSID Case No. ARB/84/3, Award, May 20, 1992, para. 183.

24

expropriation since this would be to conflate compensation of a lawful expropriation with damages for an unlawful expropriation.)61

除了上述案件外,Iran—US 仲裁庭在 Amoco International Finance v. Iran 案62及 ICSID 仲裁庭在 LG&E v. Argentina 案63中,也分別肯認補償係基於一合法行為;而 損害賠償係基於非法行為之差別。以下,本文將更深入討論徵收補償的制度目的 與法理基礎。

在財產徵收的脈絡下,補償一詞擁有其與通常意義下不同的功能。倘國家行 使其主權而徵收私人財產,則其負有補償義務。國際法亦允許國家出於公共利益 而合法行使其職權,其有權對私人財產權予以限制。64惟這些限制有可能導致財產 權的完全剝奪;補償在這個情況下,便成為投資人私人財產權與國家為其國民公 共利益而採取措施兩種利益間,利益平衡(balance of interest)的工具。

向來對於徵收補償的理論基礎和法律正當性有幾種說法。有認為徵收補償是 一種衡平原則的應用(an application of the principle of equity),預防為了公益而犧牲 私益的情形發生。65亦即,為了一般大眾的利益而喪失其權利的受影響個人,毋須 不公平地承擔並被迫作出特別犧牲。

61 ADC Affiliate Limited and ADC & ADMC Management Limited v. The Republic of Hungary, ICSID Case No. ARB/03/16, Award, Oct. 2, 2006.

62 Amoco International Finance Corp v. The Islamic Republic of Iran, 15 Iran—US CTR 189 (1987).

63 LG&E Energy Corp et al v. Argentina, ICSID Case No. ARB/02/1, Award, July 25, 2007.

64 See, e.g., M Shaw,INTERNATIONAL LAW, 738 (2003).

65 See, e.g., B Cheng, GENERAL PRINCIPLES OF LAW AS APPLIED BY INTERNATIONAL

COURTS AND TRIBUNALS 46 (1953).

25

另一理論則從「既得權利」(acquired rights)的概念釋義,認為外國人善意取得 的權利,不完全只受國家主權的管制;也受國際法的保護。66根據此觀點,對於既 得權利的保護,屬於國際習慣上對外國人國際最低待遇標準(international minimum standard of aliens)之一部。這樣的觀點,曾經遭受拉丁美洲國家於脫離殖民地時期 強力反對。根據其所持的卡沃爾主義(Calvo-Doctrine),外國人與國民應同等對待,

前者不應享有較後者高的待遇標準。然而,時至今日,國際法上持卡沃爾主義觀 點者,已所剩無幾。67

也有從不當得利原則(principle of unjust enrichment)角度,論證徵收補償之法理 基礎者。68據該源自羅馬法,且在許多法體系被廣泛承認的法原則,無法律上原因 而受利益,致他人受損害者,應返還其利益(參我國民法第 179 條)。惟有疑問 者,在合法徵收的情況下,財產價值及利益的移轉並非沒有法律上原因;拒絕承 認徵收的法律上基礎,形同拒絕承認國家享有徵收的權利。69

儘管上述三種說法反應了二十世紀意識形態及政治發展的差異,至今國際投 資仲裁實務上,也並沒有一致採用上述那種基礎;但此三者皆可充分論證徵收補 償並非出於違法行為,而是與國家主權正當行使相輔相成的一種制度。從而,補 償金計算與損害賠償金在財務計算上,也應適用不同的標準,使地主在損害賠償

66 See, e.g., Anthony C. Dake, Some Problems of Expropriation in International Law 120 (1955).

67 See e.g., OECD, supra note 36, at 2.

68 See, e.g., D Dicke, Unjust Enrichment and Compensation, in D Dicke (ed), Foreign Investment in the Present and a New International Economic Order 268 (1987).

69 C F Amerasinghe, STATE RESPONSIBILITY FOR INJURIES TO ALIENS 148-49 (1967).

26

時擔負較補償時更重的責任。若非如此,則想像上地主國很難有足夠誘因按照國 際條約或內國法正當行使主權,進行徵收。70

第四節 合法徵收與非法徵收區別基礎及與補償之關係

本文前已論及補償與損害賠償的差別,並指出對於徵收所給予者係補償金,

有別於違反條約或契約義務的損害賠償金。本節則更進一步論證,在多數 BIT 徵 收條款中所指涉的補償標準,只適用於合法徵收的情形;非法徵收因涉及國家違 法行為,應以習慣國際法的標準與方式予以救濟。

第一項 是否應區別合法徵收與非法徵收

一、肯定之理論

仲裁庭在認定地主國的措施構成應予補償的徵收後,在救濟措施的討論上,

是否應依徵收合法與否而有不同處理,至今仍頗有爭議。71

就此問題,採肯定理論者認為,倘合法行為及非法行為的財務後果將是相同,

明顯與法律公正性的利益與預防功能有違,蓋公平市場價值系一客觀之標準,可

70 Marboe, supra note 11, at 8-17.

71 對於合法徵收與非法徵收區分爭議討論的文章重要者有 Walde & Sabahi, supra note 12, at 5-10; Brower & Ottolenghi, supra note 12; Martin Valasek, A “Simple Scheme”: Exploring the Meaning of Chorzów Factory for the Valuation of Opportunistic Expropriation in the BIT Generation, 4(6) TRANSNAT’L DISPUTE MGMT. (2007); Audley Sheppard, The Distinction Between Lawful and Unlawful Expropriation, in INVESTMENT ARBITRATION AND THE ENERGY

CHARTER TREATY 169 (Clarisse Riberio ed., 2006); Marboe, supra note 11, at 726-34; Reisman

& Sloane, supra note 12, at 133-140; D.W. Bowett, State Contracts with Aliens: Comtemporary Developments on Compensation for Termination or Breach, 59 B.Y.I.L 49 (1988). Meg Kinnear, Damages in Investment Treaty Arbitration, in ARBITRATION UNDER INVESTMENT AGREEMENTS

551, 557-560 (Katia Yannaca-Small ed., 2007).

27

能無法涵蓋投資者的附隨損害及其他主觀損失。72換言之,吾人應確保在其他條件 相同下,非法徵收時投資人所能得到的賠償金,不應低於合法徵收時的補償金。

且常設國際法院(Permanent Court of International Justice,下稱 PCIJ)在著名案例

Factory at Chorzów 中,即明白指出避免同等對待合法與非法徵收之必要:

「該結果不僅不公,且最重要者係與第六條的規範目的—也就是原則上 禁止清算財產—有違;蓋如此將無異於判定合法清算與非法處分就其財 務上後果並無不同。」73

二、否定之理論

然而,也有相反的觀點。例如 Salacuse 在評論 ADC v. Hungary 一案時74,即認 為倘系爭 BIT 只明定一種補償標準,則按徵收之合法或非法而分別適用不同補償 或賠償標準,就 BIT 的解釋而言是有問題的。蓋若採嚴格標準解釋,一徵收措施 縱僅就補償的數額有爭議,其亦將被認為未給予合於公平市場價值的補償,從而 該徵收應被認為是非法徵收,適用習慣國際法標準為賠償。若此,則 BIT 的規定 形同被架空。

72 Kinnear, id., at 558.

73 Case Concerning the Factory at Chorzów (Germany v Poland), PCIJ Judgment on the Merits, Ser A, No 17, Sept. 13, 1928, at 47. (“Such a consequence would not only be unjust, but also and above all incompatible with the aim of Article 6—that is to say, the prohibition, in principle, of the liquidation of the property—since it would be tantamount to rendering lawful liquidation and unlawful dispassion indistinguishable in so far as their financial results are concerned.”)

74 Jeswald W. Salacuse,THE LAW OF INVESTMENT TREATIES 328.