資訊科技發展對台灣貨幣支付業務系統衝擊之探討

125

0

0

全文

(2) 中文摘要 本論文從資訊科技發展為主軸,剖析個人電腦發明以前票據為大 宗支付工具之結算業務處理情形。個人電腦大量使用後以及網際網路 運用後之貨幣支付系統之演變,並分析執行中央銀行結算系統業務之 兩大機構,台灣票據交換所及台灣財金資訊公司之業務競爭態勢及消 長情形。最後利用賽局理論對兩機構合併或獨立經營做複占市場策略 分析,探討在優勢策略賽局、Nash 賽局及囚犯困境賽局中,各種均 衡狀況下兩機構政策與利潤綜合利益之考量內涵。 關鍵字:資訊科技、貨幣支付系統、票據交換. II.

(3) ABSTRCT This study analysis the treatment of payment clearinghouse system and FISC interbank payment system in the time after personal computer and internet innovated, depending on information technology development. Because both systems are competitive, we investigate its variation trends through competition. Finally, We use game theory to analysis whether merge or not among two institutions, in situations of dominant strategy、 Nash and prisoner's dilemma individually ,and to valuate the total benefits of policy and efficiency considered.. Keywords: Information technology, Payment clearinghouse system, Bill clearinghouse system. III.

(4) 致謝 時間過得很快,兩年半匆匆過去,對一個奔馳於台北屏東兩地 的學生來說,課業的停止,一時卻有悵然若失之感。研究所的修課內 容,讓我得以把工作經驗與理論知識充分結合,開拓了我的視界,也 深化了我專業的層次,由衷感謝過去兩年半來奠定我論文基礎的各位 老師們。 本論文得已完成,首先要感謝黃財源主任的悉心指導與教誨, 老師負責及耐心的教導,讓我學到做研究的邏輯及方法,使我受益良 多。若是沒有黃財源老師的細心指導,逐字斧正,這份論文就無法完 成。口試期間,承蒙黃光榮老師及曾婌珍老師不吝指正,賜與寶貴意 見,才能使本論文得以更完善的面貌呈現,在此衷心感謝。 另外,要感謝的是提供我穩定工作環境的台灣票據交換所和提攜 關照我的各級長官與同事。交換所提供我安身立命的工作機會與空 間,各級長官的領導,讓我確信正義公理充滿人間,同仁的相互支援 扶持,也讓我感知人與人之間的温馨。事實上,我的論文研究動機也 是從擔憂交換所的未來危機激發而成。 再來,要感謝我一群同甘共苦的同學們,因為你們平日的協助、 激勵、督促及經驗提供,跟著你們走,我也跟著可以畢業了,有你們 真好,謝謝你們。 最後,爸爸今年八十三歲,感謝父母親辛苦地把我們胡家3男4 IV.

(5) 女扶養長大,家族平安,也感謝大姐美秀、大哥賢聰、美容、玉鈴、 誌燐、桂川、湘婷和所有家族成員的一路扶持和打氣,衷心感恩也感 謝。 回想這充實及豐收的一切,兩年半前選擇繼續念研究所的決定 是正確的,謝謝在這兩年半來教導我、陪伴我、鼓勵我的老師、同事、 家人及朋友們。 謹將本文獻給教導我的老師、各級長官、同事以及我的親人。. 胡美惠謹誌 國立屏東商業技術學院 國際企業所 中華民國九十八年一月. V.

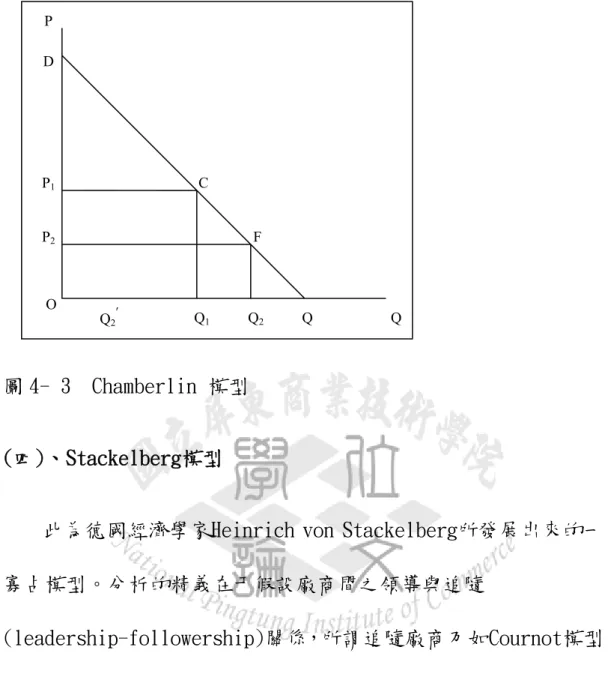

(6) 目錄 第一章. 緒論 ............................................ 1. 第一節. 研究動機與目的 ............................... 1. 第二節. 研究內容 ..................................... 5. 第三節. 研究架構與方法 .............................. 11. 第二章. 台灣票據交換所的業務及演變 ..................... 13. 第一節. 台灣票據交換所之沿革與成長 .................. 13. 第二節. 台灣票據交換所之業務 ........................ 17. 第三節. 台灣票據交換所業務績效分析 .................. 35. 第三章. 資訊科技對台灣貨幣支付業務系統之衝擊 ........... 44. 第一節. 財金資訊股份有限公司之設立與成長 ............ 44. 第二節. 我國貨幣之清算與結算支付系統 ................ 53. 第三節. 財金資訊股份有限公司之業務績效分析 .......... 59. 第四節. 我國貨幣支付結算系統之業務演變 .............. 63. 第五節. 台灣票據交換所與財金公司業務競爭 ............ 67. 第四章. 複佔市場廠商體制變革策略之賽局分析 ............. 69. 第一節. 寡佔市場理論 ................................ 69. 第二節. 複佔市場體制變革策略之賽局分析 .............. 84. 第五章. 結論 ........................................... 91. VI.

(7) 參考文獻 .............................................. 參-1 附錄 .................................................. 附-1 附錄一、ACH 代收代付交易代號表 ..................... 附-1 附錄二、財金公司服務業務表 ........................ 附-6 附錄三、台灣票據交換所ACH(代付)與財金公司(代發)作業 機制比較表 ....................................... 附-13 附錄四、台灣票據交換所電子票據交換統計表 ......... 附-14 附錄五、主要支付系統營運數額表 ................... 附-17 附錄六、結算系統營運計算表 ....................... 附-18 附錄七、台灣票據交換所 ACH 業務統計表 ............. 附-20. VII.

(8) 圖表索引 圖目錄 圖 1- 1. 研究架構圖....................................... 12. 圖 2- 1. 台灣票據交換所組織圖............................. 16. 圖 2- 2. 實體票據提示交換電腦作業流程圖 ................... 18. 圖 2- 3. 退票交換作業流程圖............................... 19. 圖 2- 4. 台灣票據交換所最近十年票據交換張數與金額趨勢圖 ... 20. 圖 2- 5. 退票紀錄清償註記作業流程圖 ....................... 30. 圖 2- 6. 最近 3 年內票據信用資料查詢月統計圖 ............... 33. 圖 2- 7. 票據交換金額變動分析圖 ........................... 36. 圖 2- 8. 票據交換張數分析圖............................... 38. 圖 2- 9. 每張票據平均金額變動分析圖 ....................... 40. 圖 2- 10 台灣票據交換所電子票據業務統計分析圖 ............. 43 圖 3- 1. 跨行支付結算金額變動迴歸分析圖................... 60. 圖 3- 2. 跨行支付結算筆數變動迴歸分析圖 ................... 62. 圖 3- 3. 結算系統金額占 M1B 倍數之演變圖 .................... 64. 圖 3- 4. 結算業務競爭之演變............................... 66. 圖 4- 1. Cournot 反應函數與均衡 ........................... 75. 圖 4- 2. Edgeworth 模型 ................................... 77. 圖 4- 3. Chamberlin 模型.................................. 79 VIII.

(9) 表目錄 表 2- 1. 電子票據與傳統票據比較表 ......................... 22. 表 2- 2. 電子票據與其它支付工具比較表 ..................... 23. 表 2- 3. 票據交換金額變動分析表 ........................... 35. 表 2- 4. 票據交換張數分析表............................... 37. 表 2- 5. 每張票據平均金額變動分析表 ....................... 39. 表 2- 6. 台灣票據交換所電子票據業務統計分析表 ............. 41. 表 3- 1. 跨行支付結算金額變動迴歸分析表 ................... 59. 表 3- 2. 跨行支付結算筆數變動迴歸分析表................... 61. 表 3- 3. 結算系統金額占 M1B 倍數之演變表 .................... 63. 表 3- 4. 結算業務競爭之演變表............................. 65. 表 3- 5. 票據交換所與財金公司業務重疊表 ................... 67. 表 4- 1. 台灣票據交換所與財金公司合併策略之賽局........... 86. IX.

(10) 第一章 緒論. 第一節. 研究動機與目的. 在經濟穩定發展的過程中,充裕的資金為不可或缺的因素;金融 市場經營之良窳,與一國的經濟發展能否順利運行息息相關;當資金 經由金融體系的整體效率運作之後,可以達到資本形成,促進經濟成 長或與經濟穩定之目的。 金融市場是以資金或其他金融請求權作為交易標的之市場,其主 要功能是促進資金供需作有效率的流通。台灣地區的金融體系以銀行 體系為骨幹,金融機構是放款者與借款者之間資金移轉的中介機構, 中央銀行則是現代國家管理金融業務的最高機構,透過各種政策工 具,中央銀行可調節全國的貨幣供給額,以求對外貨幣價值與國內物 價水準的穩定。 貨幣供給數量,除了流通在金融體系以外的通貨外,還有儲存於 金融機構的存款貨幣,如支票存款、活期存款等,由這些存款帳戶為 基礎所開立之票據,如何快速地結算與結清,關係個人及廠商資金與. -1-.

(11) 信用之運用,亦關係整體經濟體系活絡運作與金融秩序之安定。票據 交換工作即每天處理金融體系的交換票據,將各金融機構開出的票據 進行交換,是貨幣市場得以順利運作很重要的一個樞紐,貨幣就像人 體的血液一樣,不能過多,也不能太少,票據交換工作的深層任務在 推動血液的順利流動,避免血液栓塞、遲滯,引發整個經濟體系的不 安定。為處理票據交換的問題,事實上台灣自民國四十年即開始進行。 無論就金融制度方面,或是財經政策方面,中央銀行都是最重要 的管理、監督與執行機構。中央銀行依據中央銀行法第32條設立票據 交換所,辦理票據交換暨票信管理有關業務。民國84年以後,政府積 極推動台灣成為亞太營運中心,其目的之一在提高國內金融機構與金 融市場的服務水準與國際競爭力,在製造、海運、空運、電信、媒體 以及金融等六大中心中,金融中心的資金調度與運作為影響台灣成為 亞太營運中心的重要環結。 票據交換所係票信資料收集、處理及提供查詢之機構,票信資料 之正確與否,不僅影響發票人票信,亦影響票據交換所之公信力。信 用評等可以增加企業借貸的管道與靈活性。為確保資金的安全,金融 界對於信用評等制度的需求也就愈形殷切。公司在獲得信用評等後, 可以享受較優惠的貸款利率,或者在還款期、放款機構、貸款種類和 議價條件方面獲得更多的選擇,因此對於企業籌資成本有極大影響。 -2-.

(12) 我國自實施票據交換制度以來,即對票據信用列入控管,提示之 票據如因存款不足等理由予以退票,由票據交換所列入紀錄;又支票 存款戶如票據信用顯著不良,由金融業者予以拒絕往來。此種票據信 用管理制度,早期係由參與票據交換之金融業者相關之同業公會訂定 自律公約,並由票據交換所訂定章程,付諸實施。其後,為求票據信 用管理制度規範更為明確,並利於行政上之管理,一方面由財政部於 其主管之「銀行業及信用合作社甲種活期存款戶處理準則」 ,就金融 業者辦理退票及拒絕往來應注意事項加以規定。該項處理準則迭經修 正後,即為現今之「支票存款戶處理辦法」。另一方面由中央銀行於 其主管之「中央銀行管理票據交換業務辦法」 、 「支票存款戶存款不足 退票處理辦法」及「偽報票據遺失防止辦法」等行政命令,就票據交 換所及各參加票據交換行庫辦理退票及拒絕往來應行遵守事項,加以 規定。施行迄今,已歷三、四十年之久。 為因應金融自由化的趨勢,以及符合行政程序法的規定,中央銀 行邀集產、官、學界組成「改進票信管理制度」業務改革小組,共同 研商推動票信管理新制度,希望在法規鬆綁的過程中,建立更為健全 的票據流通環境。 財政部為促進金融業之資源共享、資訊互通,並提昇整體金融自 動化層面,於民國73年10月報奉行政院核定,以任務編組方式成立「金 -3-.

(13) 融資訊規劃設計小組」,負責全國金融機構跨行資訊網路之規劃、設 計與建置。民國77年8月「金融資訊規劃設計小組」之階段性任務圓 滿達成,繼之成立「金融資訊服務中心」(以下簡稱「金資中心」), 以非營業循環基金組織型態,賡續辦理跨行資訊網路之營運及後續相 關開發業務。「金資中心」的主要業務為金融機構跨行資訊系統的規 劃開發及跨行資訊網路的營運管理。由於金融業務環境變遷迅速,復 以國內加值型網路業務開放民間企業經營,然在政府行政體系下運 作,面對市場自由化、國際化的競爭壓力,亟須變更組織型態,方能 提供更具彈性之營運服務。民國87年「金資中心」報奉行政院核定, 變更為民營公司組織型態,由財政部及公民營金融機構共同出資籌設 「財金資訊股份有限公司」概括承受「金資中心」原有之資產、負債、 員工及業務。並於同年11月完成各項設立營運申請登記程序,正式展 開營運。 隨着資訊科技的發展及多種支付工具及管道的開發,以及經濟環 境的變遷,運行多年的票據交換制度與規模,將因台灣財金資訊公司 的設立及經營,受到嚴重的衝擊。台灣財金資訊公司的業務經營,如 何影響台灣票據交換所的票據交換業務?兩個事業的業務競爭態勢 及未來展望,都是亟待探討及釐清的課題。. -4-.

(14) 第二節. 研究內容. 在探討貨幣支付系統業務之前,宜對貨幣之定義及其衡量方式做 一說明: 一、 貨幣的意義 所謂「貨幣」(money)是指為社會大眾所共同接受的一種清償或 支付的工具,能夠確實且不延遲的償還一定金額的債務或廣泛地 作為交換工具之用。 二 、貨幣的功能 貨幣的產生在於克服物物交換所產生的種種困難,而貨幣能解決 的這些困難,即為其所具有的功能。馬歇爾(Alfred Marshall) 將貨幣功能分為抽象或具體的,以及目前或未來用途兩種,其中 交換媒介功能是貨幣目前具體功能的表現;價值標準則為目前的 抽象用途;遞延支付為未來之抽象用途;價值儲藏為未來的具體 功能。茲針對四項功能,分述如後: (一) 交換媒介(medium of exchange) 物物交換經濟中,買賣雙方為尋求慾望一致(包括買賣財 貨一致、數量一致、交換比率一致等)而達成交易,需要 -5-.

(15) 花很多的時間,而貨幣這種普遍性的交換媒介可以消除物 物交換的複雜性,簡化經濟活動,促進競爭使生產力更提 高,故經濟學家大多認為交易媒介為貨幣所具有之最重要 功能。 (二) 價值標準(standard of value) 在物物交換經濟中,財貨間沒有共同衡量價值的標準,故 若社會中有n種財貨,就有. 種交換比例,交換比率過於. 複雜,抑制交易機會之發生。貨幣出現後,可以對不同財 貨價值,以共同標準衡量,此對交易的達成可節省大量的 時間與物力。因此,貨幣在單位計價值價值衡量上居功厥 偉,有助於市場競爭及生產效率提高。 (三) 遞延支付(deferred payment) 在物物交換經濟體系中,債權與債務發生與償還可能會經 過一段時間,而隨著時間經過,債務的質或量均難衡量, 貨幣即能使此種延期支付的行為避免許多無謂的紛爭,因 為一切債務都可以一定金額的貨幣記帳,隨時間長短支付 一定的利息,使借貸契約明確可行,並鼓勵投資,刺激經 濟成長。. -6-.

(16) (四) 價值的儲藏(store of value) 實質財貨雖可用於儲藏,但因性質不耐久放,且甚至因財 貨體積龐然,需要擴大儲存場所,加以勞務提供更不具有 儲存的特性。因此,當財貨的生產與使用時間不相同時, 經濟體系便產生價值儲藏的難題,而貨幣作為價值儲藏工 具時,並不會受到時間或空間的限制,於是人們儲蓄意願 提高,資本累積,有助於經濟穩定發展。此外,貨幣不僅 可以保值(物價波動不大時) ,亦具有完全的流動性的優點。 事實上,有些經濟學家認為具有前四項功能並非貨幣的專利,因 為許多資產亦具有這些功能。然而,貨幣最重要的特色,且與其他資 產最大的不同,在於其具有完全的「流動性」 。 三、貨幣供給 經濟學家對貨幣供給包含的範圍,時有爭議,除有狹義與廣義貨 幣的區別,更有M1、M1A、M1B與M2等不同的定義,茲分述如下: (一)、 狹義的貨幣供給 「狹義的貨幣供給」是指流通在金融體系以外的通貨加上儲 存於金融機構的存款貨幣,亦即通貨淨額加存款貨幣淨額。而流 通於金融體系以外的通貨是指通貨發行額扣除金融機構的庫存 -7-.

(17) 現金,因庫存通貨並未流通市面,不應計入貨幣供給。而存款貨 幣淨額是指銀行支票存款與其他活期存款負債,但要扣除待交換 的票據,以避免重複計算。 狹義貨幣供給定義嚴格,其中通貨具有完全的流通性,存款 貨幣亦具有高度流通性,而其他不具完全流通性的資產,便不能 計入狹義的貨幣供給中。 (二)、準貨幣(quasi - money) 部分金融資產具有貨幣的多數功能,但與貨幣並非完全相 同,這些資產稱為「準貨幣」(quasi - money)或「近似貨幣」 (near money)。準貨幣亦具有相當的流通性,例如:(一)定期 存款,契約雖言明,除非到期否則無法提取,但現今金融機構允 許中途解約提款,只是要扣除部分利息;(二)儲蓄存款,其性質 與定期存款類似;(三)其他流動性資產,例如短期國庫券、商業 本票、銀行承兌匯票等。 (三)、廣義的貨幣供給 「廣義的貨幣供給」是指狹義的貨幣供給加上準貨幣的定期 存款與儲蓄存款。定期存款與儲蓄存款流動性雖然不及通貨、支 票存款與活期存款高,但部分銀行在接獲客戶的通知,便可將定 -8-.

(18) 期存款貨儲蓄存款準為活期存款。因此,一般將流動性高的狹義 貨幣與準貨幣合併計入廣義的貨幣供給中。 四、 我國貨幣供給的定義 在我國有三種較重要貨幣供給定義,包括M1A、M1B與M2,其中「M1A」 係指通貨淨額加上支票存款及活期存款;「M1B」則為M1A加上活期儲蓄 存款;「M2」則為M1B加郵匯局轉存款、定期存款與定期儲蓄存款等準 貨幣,亦即 M1A=通貨淨額+支票存款+活期存款 M1B=M1A+活期儲蓄存款 M2 =M1B +準貨幣=M1B +郵匯局準存款+定期存款+定期 儲蓄存款 研究不同的經濟問題,所適用的貨幣供給定義亦不相同,而金融 市場信用工具之創新層出不窮,使各國對信用管制步調亦不一致。因 此,貨幣供給的內容或定義也因時、地而有所不同。依照中央銀行的 金融統計月報資料顯示,台灣地區通貨占M1B之比例逐年減少,而存款 貨幣占M1B最大,但其占M2的比重則波動不定,如民國七十年末期,金 錢遊戲盛行,準貨幣比例漸低;而八十年初,游離資金減少,該比例 又漸增。此外,郵匯局的轉存款比重甚高,目前我國也重視並採用M2 -9-.

(19) 為貨幣供給變化的指標。 所謂貨幣支付業務係指以存款貨幣帳戶為基礎,開立票據或移轉 金錢所衍生之結算與結算業務。目前參與此一業務經營之機構有中央 銀行、台灣票據交換所及台灣財金資訊公司,現階段在資訊科技之運 用上,則分別利用中央銀行同資系統、票據交換結算系統及金資跨行 支付結算系統。. -10-.

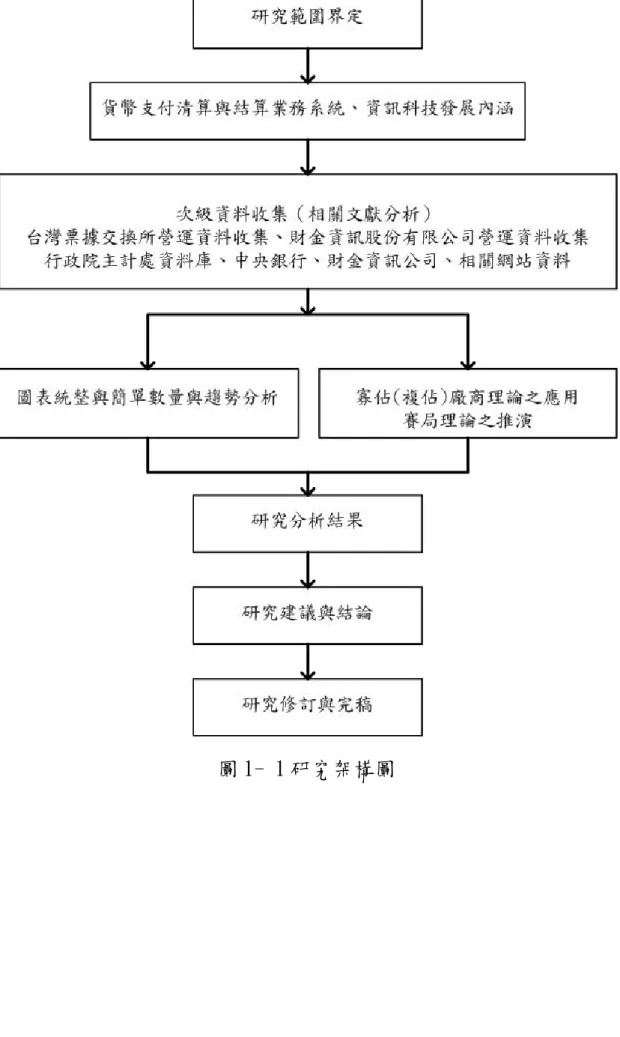

(20) 第三節. 研究架構與方法. 一、研究架構圖 本研究將蒐集台灣票據交換所、財金資訊股份有限公司營運狀況 之次級資料,並對營運之消長及相互關係進行探討,並研擬因應對 策。界定研究架構圖如下:. -11-.

(21) 圖 1- 1 研究架構圖. -12-.

(22) 第二章 台灣票據交換所的業務及演變. 第一節. 台灣票據交換所之沿革與成長. 台灣票據交換業務的歷史及演變,事實上圍繞著台灣票據交換所之 成立與成長歷史,以下就台灣票據交換所演進時間歷程加以說明: (一)、台灣票據交換所演進時間歷程可分成三階段: 第一階段:中央銀行在台復業前,自民國 40 年 3 月至 50 年 6 月。 台灣票據交換所之創立應追溯自民國 40 年 3 月 1 日,原名台北市票據 交換所,在民國四十年間,因中央銀行尚未在台復業,為辦理金融業者 間之票據交換業務,台灣銀行乃會同當地金融業者,訂定「台灣省各縣 市票據交換所章程」,報經台灣省政府核轉財政部核准施行,在全省二 十一縣市分別成立票據交換所,同時,台灣省合作金庫則會同各信用合 作社、農、漁會信用部,在台北、新竹、台中、彰化、嘉義、台南及高 雄等七市,分別設立信用合作社票據交換所,以辦理合作金庫與各基層 金融機構間之票據交換業務。 第二階段:中央銀行在台復業後,自民國 50 年 7 月至 91 年 10 月。 中央銀行於民國五十年在台復業後,依據中央銀行法及中央銀行復業方. -13-.

(23) 案,將各地票據交換所納入央行管理。僅有台北市票據交換所由央行直 接派員督導,其餘二十縣市票據交換所仍委託台灣銀行代理,七個信用 合作社票據交換所則繼續委託台灣省合作金庫督導。央行並於五十一年 訂定「中央銀行管理台灣地區票據交換業務辦法」 ,五十四年核定「台 灣地區各縣市票據交換所章程」 ,六十九年更參照上開辦法及章程,訂 定「中央銀行管理票據交換業務辦法」,作為管理之依據。 七十四年七月一日,台北市信用合作社票據交換所及台北縣票據交 換所因實施票據交換電腦化作業,奉命裁撤併入台北市票據交換所。 七十六年七月一日,因應「全國性拒絕往來戶及退票資料庫」之建 置,為爭取票信資料作業時效,新竹市等六個信用合作社票據交換所奉 命裁撤,業務併入當地票據交換所。 中央銀行為加強台北市、台中市、高雄市其鄰近縣市票據交換資金 之使用時效,七十八年七月一日起將高雄縣票據交換所裁撤併入高雄市 票據交換所;八十三年元月一日將基隆市票據交換所裁撤併入台北市票 據交換所,同日因大台中地區實施票據交換電腦化作業,將台中縣及彰 化縣二票據交換所裁撤併入台中市票據交換所。自此,台灣地區僅剩十 六個票據交換所。 第三階段:係依據中央銀行管理票據交換業務辦法第十二條規定, 於民國 91 年 11 月改制為單一財團法人。. -14-.

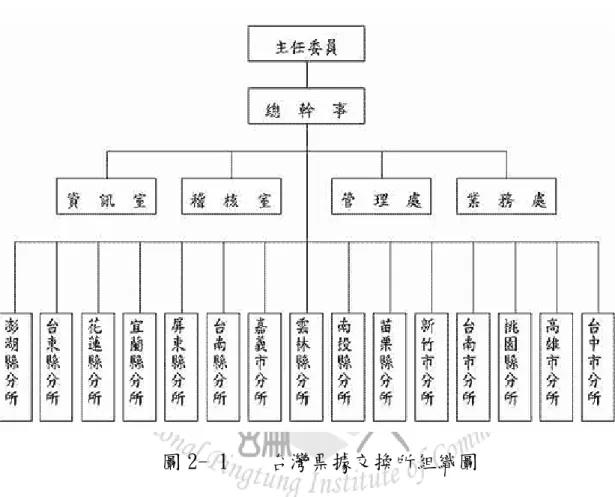

(24) 各縣市票據交換所均無獨立之法人人格,在法律上無法以其名義享 受權利、負擔義務,長期影響業務推展至鉅,且各所業務雖具同質性及 關聯性,惟各自獨立,其資源無法整合做最有效之運用。為促進台灣地 區票據交換及銀行間劃撥結算業務之發展,提昇支付系統之安全與效 率,中央銀行於九十一年七月三十一日修訂「中央銀行管理票據交換業 務辦法」 ,規定各地票據交換所限期變更為單一財團法人,台灣地區十 六家票據交換所遂於九十一年九月二日決議捐助各所財產,成立「財團 法人台灣票據交換業務發展基金會」 ,並於同年九月三十日獲台北地方 法院准予設立登記。 財團法人台灣票據交換業務發展基金會於九十一年十月十五日奉中 央銀行核准設立台灣票據交換所(以下簡稱台灣票據交換所),並於同年 十一月一日正式成立。原十六家票據交換所隨同改制為台灣票據交換所 總、分所。 (二)、台灣票據交換所組織架構 台灣票據交換所設置主任委員及總幹事各一人,主任委員稟承董事 會之決議,綜理台灣票據交換所一切事務,由總幹事輔佐之。組織成員 約 260 人。其隸屬於「財團法人台灣票據交換業務發展基金會」 ,設總 所及 15 個分所,總所設管理處、業務處、資訊室、稽核室、文書、人 事、企劃、財務、票據處理、交換結算、退票業務、資料登錄、資料管. -15-.

(25) 制、公共服務、綜合管理、規劃設計、系統管理等十三科;分所包括台 中市及高雄市兩個一等分所、桃園縣及台南市兩個二等分所及新竹市等 十一個三等分所。. 圖 2- 1. 台灣票據交換所組織圖. -16-.

(26) 第二節. 台灣票據交換所之業務. 台灣票據交換所辦理票據交換暨票信管理有關業務,其作業方式依 資訊科技進步時程,由早期全盤採用人工作業,到電腦配合人工作業, 逐步推及電腦配合人工作業暨網路作業,主要業務內容有八項,分述如 下: (一)、實體票據提示交換、退票交換與結算 1.實體票據提示交換與結算: 台北地區之票據提示交換,於七十四年元月四日起、台中地區與高 雄地區分別於八十三年與八十六年間相繼採用 MICR 技術處理交換票 據。即由人工作業改為電腦作業,採用「磁性墨水字體辨識」(Magnetic Ink Character Recognition,簡稱 MICR )技術,依據票據下方以磁性 墨水鍵印之票據資料,自動化處理票據交換與結算。 目前僅花蓮縣、台東縣、澎湖縣等三個分所之票據提示交換仍採用人工 作業方式。該三分所之交換單位各派其交換員將提示之票據分類整理 後,連同「交換票據提出通知單」一併送交提回行,並填具「票據交換 結算表」送所屬票據交換所辦理結算,交換所再總結各交換單位之票據 交換差額,送當地臺灣銀行辦理清算。 截至九十七年九月三十日止,全台灣地區參加票據交換之金融業者. -17-.

(27) 共 375 家,分支機構達 3,897 個單位。 2.實體票據退票交換與結算: 早期台灣地區各縣市票據交換所退票交換均採人工方式辦理,每一交換 單位依規定時程派員至交換所參與作業。為提昇工作效率及促進交換作 業全面電腦化,自八十八年七月一日起,陸續實施「退票交換結算電腦 作業」,將人工辦理之退票交換,改採網路傳輸退票資料之方式辦理結 算,實體退票則由各退票銀行按原提示行分類,直接投入設置於當地交 換所之提示行保管箱,再由各提示行自行取回。目前僅花蓮縣、台東縣、 澎湖縣等三個分所之退票交換仍採人工作業。. 圖 2- 2. 實體票據提示交換電腦作業流程圖. -18-.

(28) 圖 2- 3. 退票交換作業流程圖. -19-.

(29) 3.實體票據提示交換差額與退票交換差額之清算 為方便金融業者資金集中調度,自九十一年七月一日起,台中市分 所與高雄市分所之票據交換差額,利用交換結算網路傳送台北總所,與 總所之交換差額合併後,送中央銀行辦理清算。目前實施票據交換電腦 作業及退票交換電腦結算之總、分所,其票據交換差額與退票交換差額 均集中送中央銀行辦理清算,至人工交換地區,則均送當地臺灣銀行辦 理清算。. 圖 2- 4. 台灣票據交換所最近十年票據交換張數與金額趨勢圖. (二)、電子票據集中登錄保管及提示交換、退票交換與結算 為解決電子商務金流問題,提昇全國支付系統效率,滿足企業交易 多元化需求,台灣票據交換所於九十二年九月二十九日開辦電子票據業 務。. -20-.

(30) 台灣票據交換所開發之電子票據係指以電子方式製成之票據,包括 電子支票、委託金融業者擔當付款之電子本票、及金融業者付款之電子 匯票。為防止票據資料遭到偽造、複製或竄改,電子票據經簽發後,均 集中登錄保管於台灣票據交換所。 電子票據提示交換、退票交換之差額均彙入實體票據一併結算,並 送中央銀行辦理清算。使用電子票據之優點: 1.採集中登錄保管及公開金鑰機制(PKI) ,可確保資料之隱密與安全。 2.具防止遺失、滅失、偽造之功能並可節省人工管理成本。 3.全台集中交換,沒有分區交換或跨區交換之問題。 4.開票完成時,即已完成驗印程序,無發票人簽章不符之情形。 5.可與其他作業系統整合,提昇作業效率。 6.電子票據係以「票據法」為法源依據,適用「電子簽章法」之規定, 法律上之權利、義務明確,比現有其他電子支付工具更有保障性。電子 票據與傳統票據之比較,整理如下表:. -21-.

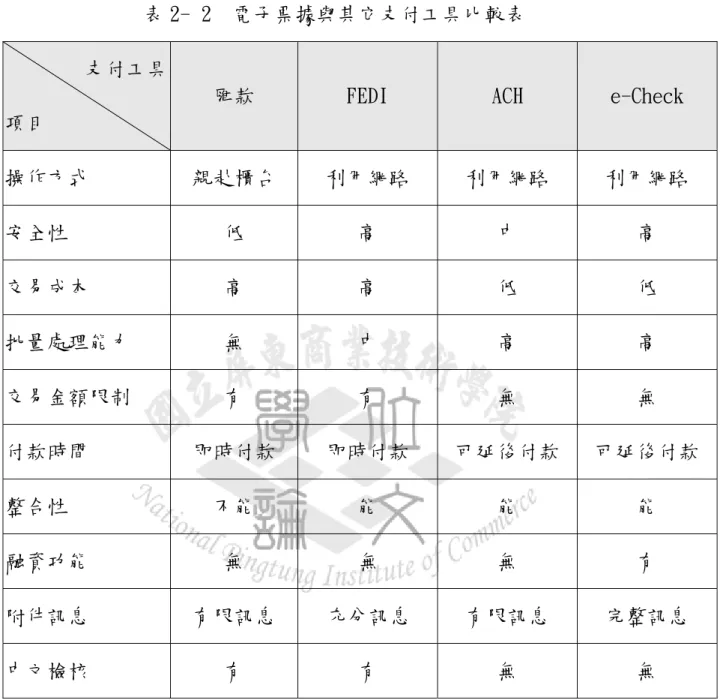

(31) 表 2- 1. 電子票據與傳統票據比較表. 電子票據 以票據法為法源,另適用電子簽. 傳統票據 以票據法為法源. 章法 採數位簽章集中登錄保管制度,. 採簽名蓋章委託提示方式,票據保管. 無遺失、偽造等問題. 困難、易造成人為疏失. 網路開票,不受交換區域限制,. 實體票據,須受交換區域限制,抵用. 縮短抵用時間. 時間較長. 拒絕往來即不得再簽發票據,票. 無法控管拒絕往來戶再簽發票據,票. 信狀況易於掌握. 信狀況較難掌握. 不會發生簽章不符、法定要項不. 會發生簽章不符、法定要項不全…等. 全…等退票. 退票. 資料來源:台灣票據交換所 另電子票據就操作方式、安全性、交易成本、批量處理能力、交易 金額限制、付款時間、融資功能、整合性、附件訊息、有無中文檢核等, 與其它支付工具如匯款、FEDI、 ACH 做比較整理如下表:. -22-.

(32) 表 2- 2. 電子票據與其它支付工具比較表. 支付工具 匯款. FEDI. ACH. e-Check. 親赴櫃台. 利用網路. 利用網路. 利用網路. 安全性. 低. 高. 中. 高. 交易成本. 高. 高. 低. 低. 批量處理能力. 無. 中. 高. 高. 交易金額限制. 有. 有. 無. 無. 即時付款. 即時付款. 可延後付款. 可延後付款. 不能. 能. 能. 能. 融資功能. 無. 無. 無. 有. 附件訊息. 有限訊息. 充分訊息. 有限訊息. 完整訊息. 中文檢核. 有. 有. 無. 無. 項目 操作方式. 付款時間 整合性. 資料來源:台灣票據交換所 (三)、退票票據、掛失止付通知書及撤銷付款委託申請書等資料建檔 中央銀行為健全台灣地區票據退票資料徵信制度,加強服務工 商企業及社會大眾,於七十四年間,推動「台灣地區退票資料電. -23-.

(33) 腦建檔查詢作業計劃」 ,責由台灣票據交換所前身台北市票據交換 所彙集全台灣地區發票人之退票資料(包括存款不足、簽章不符、 本票提示期限經過前撤銷付款委託、擅自指定金融業者為本票擔 當付款人及拒絕往來戶等資料) ,於台灣票據交換所電腦中心建立 「全國性拒絕往來戶及退票資料庫」 ,並自七十六年十一月六日 起,利用電腦連線作業,全面開放工商企業及社會大眾查詢。 台灣票據交換所自九十年七月一日實施票信管理新制以來, 為增加票信資料內涵,同時將票據掛失止付通知書及發票人撤銷 付款委託申請書之資料予以建檔,並開放查詢。 (四)、支票存款戶開戶基本資料建檔 為維護執票人權益,並建立良好之票據流通環境,台灣票據 交換所於八十四年十一月開始,籌建台灣地區支票存款戶開戶基 本資料檔,俾社會大眾得以所持票據之付款金融代號及支票存款 帳號查得發票人之開戶戶數及退票資料。該項查詢業務自八十七 年九月起開辦。 (五)、票據信用資料維護與管理 1.本項業務包括: (1).退票資料、開戶基本資料及掛失止付通知書、撤銷付款委. -24-.

(34) 託申請書等資料之更新。 (2).退票紀錄清償註記申請案件之審核與建檔。 (3).拒絕往來戶及終止擔當付款委託戶之通報。 票據信用管理的目的是為確保票據信用,促進票據流通。民 國75年12月31日以前係依據票據法及相關法規;民國76年1月1日 至90年6月30日係依據中央銀行及財政部規定;民國90年7月1日 以後係以: (1)支票存款約定書補充條款, (2)辦理退票及拒絕 往來相關事項約定書等契約及訂定規章作為規範。透過(1)退票 註記制度,(2)拒絕往來制度,(3)票信查詢制度等加以控管。 2.拒絕往來制度 (1).拒絕往來之原因 A、發票人一年內因下列理由之退票紀錄達三張以上者: 存款不足、發票人簽章不符、擅自指定金融業者為本票 擔當付款人及本票提示期限經過前撤銷付款委託。 B、因使用票據涉及犯罪經法院判刑確定者。 C、因偽報票據遺失經法院判決確定者。 (2).拒絕往來之效果 A、往來之金融業者,應將其帳戶結清,並收回剩餘空白票 據。 -25-.

(35) B、三年內金融業者應拒絕其再開立支存戶往來。 C、信用評價將受嚴重之負面影響。 (3).拒絕往來之解除 A、提前解除:全部退票均已辦妥清償贖回、提存備付或重 提付訖之註記。 B、期滿解除:拒絕往來期間屆滿。 3.註記 支票存款戶如果有退票紀錄、清償贖回或其它涉及票據信用 之事實時,由票據交換所予以註明,備供查詢。 須辦理清償註記理由:A.存款不足,B.發票人簽章不符,C. 擅自指定金融業者為本票之擔當付款人,D.本票提示期限經過 前撤銷付款委託。 退票清償註記期限:發票人自退票次日起算三年。 發票人可以檢具清償贖回之原退票據及退票理由單或相關 單據,向辦理退票的金融業者申請核轉票據交換所,並依「支 票存款戶票信狀況註記須知」來辦理清償註記。 申請註記分為二種:一般申請註記及專案申請註記兩種。. -26-.

(36) (1).一般申請清償註記理由 A.贖回原退票據:票據因存款不足退票後,發票人自退票 之次日起算,在3年內清償贖回原退票據,將贖回之原退 票據及退票理由單第2聯送達退票之金融業者,申請「清 償贖回」註記。 B.補足存款列收其它應付款備付:發票人將退票款送請退 票之金融業者,列收「其他應付款」帳提存備付,暨原 退票據經執票人重行提示兌付者,申請「提存備付」註 記。 C.補足存款於原支存戶:發票人自退票之次日起算,在3年 內將票款存入原支票存款帳戶,經執票人重行提示付訖 者,申請「重提付訖(支票存款帳)」註記。 D.重提付訖:發票人自退票之次日起算,在3年內將票款存 入原支票存款帳戶,經執票人重行提示付訖者,申請「重 提付訖(其他應付款)」註記。 E.備付滿期:經辦理「提存備付」註記之「其他應付款」 自退票日起算,留存滿3年未經動用,原退票據亦未重行 提示者,申請「備付滿期」註記。 (2).專案申請註記 -27-.

(37) A.發票人遺失已清償贖回之原退票據:依「掛失止付處理 規範」規定,辦理掛失止付手續,經法院完成公示催告 程序,取得法院除權判決後,以法院判決書及列收「其 他應付款」帳傳票影本或其他相關證明文件申請清償註 記。 B.提示人為不得享有票據上之權利者:檢附法院判決書影 本申請註記。 C.被他人冒名簽發或盜用者:檢附法院判決書影本申請註 記。 D.發生不可抗力之重大災害者:未經通報拒絕往來者,檢 附證明資料,准寬延6個月,註記事實並暫緩通報拒絕往 來,並將事實鍵入「重大資訊」提供大眾查詢;若業經 通報拒絕往來者,應暫予解除拒絕往來。若屆6個月期 滿,倘未將構成拒絕往來及其後發生之全部存款不足退 票辦妥清償贖回、提存備付或重提付訖之記註,應將該 戶重予拒絕往來。 E.法人支票存款戶因財務困難,向其中央目的事業主管機 關申請紓困同意在案,辦理紓困註記,自紓困案核轉票 據交換日起算6個月內,如因發生退票,得暫緩通報為應. -28-.

(38) 予終止擔當付款委託戶或拒絕往來戶,並將暫緩通報之 事由予以註記。紓困註記時,業經通報為終止擔當付款 委託戶或拒絕往來戶者,得暫予解除通報,並將該事由 予以註記。屆6個月期滿,除經中央目的事業主管機關評 估得再寬延外,未將構成終止擔當付款委託或拒絕往來 及其後發生之全部退票辦妥清償贖回、提存備付或重提 付訖之註記,應再通報各金融業者重予終止擔當付款委 託或拒絕往來。其重予終止擔當付款委託或拒絕往來期 間為自再通報日起算3年。 F.支票存款戶為公司組織,於拒絕往來屆滿前,經法院裁定准許重整 者,得檢具裁定書為重整註記。經重整註記後,得暫予恢得往來。 經重整註記之公司,在暫予恢復往來之日起至原拒絕往來期間屆滿 前,再發生存款不足退票者,重予通報拒絕往來。其重予拒絕往來 期間為自再通報日起算3年。. -29-.

(39) 圖 2- 5. 退票紀錄清償註記作業流程圖. -30-.

(40) (六)、票據信用資料查詢服務 查詢人申請查詢退票資訊時須提供相關資料包括 1.戶號、戶名或 2.付款行金融代號及帳號 1.查詢種類 第一類:提供被查詢者最近三年內退票總張數、總金額及其 他相關資訊。 第二類:提供被查詢者最近三年內退票總張數、總金額、退 票明細資料及其他相關資訊。 第三類:提供被查詢者最近一年內有無存款不足退票及拒絕 往來資料。 (以下兩類限金融業者查詢) 甲. 類:提供被查詢者最近三年內新臺幣五十萬元(含)以 上之退票總張數、總金額、退票明細及其他相關資訊。. 乙. 類:提供被查詢者最近三年內最近3筆新臺幣五十萬元 (含)以上之退票明細及其他相關資訊。 前列第一類至第三類查詢之查覆內容,對於退票已清償並 辦妥註記或拒絕往來提前解除滿六個月(含)以上 者,不予提供;甲類及乙類查詢之查覆內容,對於退 票已清償並辦妥註記滿六個月(含) 以上者,不予. -31-.

(41) 提供。 2.查詢方式 (1).書面查詢:向台灣票據交換所總所、各分所或與台灣票 據交換所連線之銀行申請。台灣票據交換所總所 及各分所均設有查詢服務櫃檯,專門受理查詢申 請。 (2).網路查詢:直接以網際網路連結台灣票據交換所網站辦 理。 (3).語音查詢:撥打台灣票據交換所專線電話辦理。 (4).媒體查詢:大量查詢案件,可以媒體方式(如磁片或電 子檔案)向台灣票據交換所申請,俾免逐件填 寫查詢申請單之麻煩。 (5).專屬網路查詢:以專屬網路,向台灣票據交換所申請連 線辦理。. -32-.

(42) 96年2月製表 600,000 500,000. 筆. 400,000. 總所 分所 合計. 300,000. 數. 200,000 100,000 9 3 . 0 3. 9 3 . 0 4. 9 3 . 0 5. 9 3 . 0 6. 9 3 . 0 7. 9 3 . 0 8. 9 3 . 0 9. 9 3 . 1 0. 9 3 . 1 1. 9 3 . 1 2. 9 4 . 0 1. 9 4 . 0 2. 9 4 . 0 3. 9 4 . 0 4. 9 4 . 0 5. 9 4 . 0 6. 9 4 . 0 7. 9 4 . 0 8. 9 4 . 0 9. 9 4 . 1 0. 9 4 . 1 1. 9 4 . 1 2. 9 5 . 0 1. 9 5 . 0 2. 9 5 . 0 3. 9 5 . 0 4. 9 5 . 0 5. 9 5 . 0 6. 9 5 . 0 7. 9 5 . 0 8. 9 5 . 0 9. 9 5 . 1 0. 9 5 . 1 1. 9 5 . 1 2. 9 6 . 0 1. 9 6 . 0 2. 備註:96年1月起MQ總所.分所分別計算. 圖 2- 6. 最近 3 年內票據信用資料查詢月統計圖. (七)、媒體交換自動轉帳業 隨著資訊及通訊技術之精進發展,支付工具已邁向多元化。為 提昇全國支付系統效率,台灣票據交換所於九十一年六月七日起 開辦媒體交換自動轉帳業務( Automated Clearing House,以下 簡稱ACH)。 本項業務係以電子作業方式處理,由機關團體、公司行號委託 金融機構,代向繳款戶收取款項,或代將款項付給收款戶之機制。 各種代收業務或代付業務之資料均透過台灣票據交換所交換結算 網路進行轉帳與結算,其最終差額送中央銀行辦理清算。 代收業務項目有:代收水電費、電話費、瓦斯費、網路電話通 訊費、信用卡簽帳款、學雜費......等。(ACH代收業務). -33-.

(43) 本代付業務項目有:給付薪資、現金股利、保險金額、老人年 金......等(ACH代付業務)所辦理本項業務之優點為: 1.跨行結算經驗豐富,業務規章明確完備。 2.採用定時淨額清算,節省銀行營運資金。 3.結算網路四通八達,台澎金馬無遠弗屆。 4.交換網路安全快速,收付雙方信任滿意。 (八)、金融業者託收票據處理業務 定義:係指金融業者所收客戶存入未參加票據交換或票據交換 採人工作業地區(花蓮縣、台東縣、澎湖縣及東港、潮州地區)之 金融業者付款之票據。 為促進支付系統效率,確保金融業者託收偏遠地區金融業者付 款票據作業順利,自九十六年一月起,凡參加台灣票據交換所總所 及各分所票據交換之單位,均可將未參加票據交換或票據交換採人 工作業地區(即花蓮縣、台東縣、澎湖縣及東港地區、潮州地區) 金融業者付款之票據,委託台灣票據交換所代為寄送並收取票款。 經台灣票據交換所代收票款成功之票據,將透過台灣票據交換 所媒體交換自動轉帳系統(即ACH),由台灣票據交換所將票款轉 入委託機構;未成功之票據,則由退票行(即付款行)寄回台灣票 據交換所轉送委託之金融業者。 -34-.

(44) 第三節. 台灣票據交換所業務績效分析. ㄧ、票據交換金額變動分析 由附錄五台灣票據交換金額之變動,我們設立迴歸方程式為 Y=A+BX,Y為票據交換金額,X為時間,自84年至96年共13年,我們得到 迴歸方程式為Y=580,863-29,525.9X,如摘要輸出表,判別式R 平方達 0.91,表示解釋變數X對被解釋變數Y具高度解釋能力。迴歸方程式說明 每增加一年,台灣票據交換金額就減少約29,526億元,因此96年票據交 換金額僅為84年的46%。. 表 2- 3. 票據交換金額變動分析表. SS. MS. 摘要輸出 迴歸統計 R 的倍數 R 平方 調整的 R 平 方 標準誤 觀察值個數. 0.954063 0.910237 0.902077 37714.98 13. ANOVA 自由度 迴歸 殘差 總和. F. 顯著值. 1 1.59E+11 1.59E+11 111.5451 4.27E-07 11 1.56E+10 1.42E+09 12 1.74E+11. -35-.

(45) 係數 截距 X 變數 1. 標準誤. t 統計. P-值. 下限 95% 上限 95%. 下限 95.0%. 上限 95.0%. 580863 22189.55 26.17732 2.93E-11 532024.1 629701.9 532024.1 629701.9 -29525.9 2795.621 -10.5615 4.27E-07 -35679 -23372.8 -35679 -23372.8. 殘差輸出. 觀察值. 預測 Y. 標準化殘 差. 殘差. 1 551337.1 -58056.1 -1.60779 521811.2 492285.2 462759.3 433233.4 403707.5 374181.5 344655.6 315129.7 285603.8 256077.8 226551.9 197026. -9979.15 57285.77 72161.69 -18345.4 4642.538 5571.462 -24805.6 -32851.7 -19634.8 -16465.8 12238.08 28239. -0.27636 1.586453 1.998421 -0.50805 0.128569 0.154294 -0.68696 -0.90978 -0.54376 -0.456 0.338917 0.782041. X 變數 1 樣本迴歸線圖 600,000 400,000 Y. 2 3 4 5 6 7 8 9 10 11 12 13. 200,000. Y. 0. 預測 Y 1 2 3 4 5 6 7 8 9 10 11 12 13 X 變數 1. 圖 2- 7 票據交換金額變動分析圖. -36-.

(46) 二、票據交換張數分析 由附錄五在就台灣票據交換張數分析,我們設立迴歸方程式為 Y=C+DX,Y為票據交換張數,X為時間,自84年至96年共13年,我們得到 迴歸方程式為Y=176,000,000-1,889,824X,如摘要輸出表,判別式R 平 方0.6,表示解釋變數X對被解釋變數Y具解釋能力。迴歸方程式說明每 增加一年,台灣票據交換張數就減少約1,889,824張,表示民眾開立票 據做為支付工具之習慣,正在逐漸減少,因此96年票據交換張數僅為84 年的89%。. 表 2- 4. 票據交換張數分析表. 摘要輸出 迴歸統計 R 的倍數 R 平方 調整的 R 平 方 標準誤 觀察值個數. 0.774379 0.599663 0.563269 6280871 13. ANOVA 自由度 迴歸. SS 1. 殘差 總和. 6.5E+14. MS. F. 顯著值. 6.5E+14 16.47685 0.001886. 11 4.34E+14 3.94E+13 12 1.08E+15. 係數. 標準誤. t 統計. P-值. -37-. 下限 95% 上限 95%. 下限 95.0%. 上限 95.0%.

(47) 截距 X 變數 1. 1.76E+08 3695340 47.71285 4.2E-14 1.68E+08 1.84E+08 1.68E+08 1.84E+08 -1889824 465569.1 -4.05917 0.001886 -2914534 -865113 -2914534 -865113. 殘差輸出. 觀察值. 預測 Y. 殘差. 標準化殘 差. 1 1.74E+08 -1.2E+07 -2.02795 2 3 4 5 6 7 8 9 10 11 12 13. 1.73E+08 1.71E+08 1.69E+08 1.67E+08 1.65E+08 1.63E+08 1.61E+08 1.59E+08 1.57E+08 1.56E+08 1.54E+08 1.52E+08. -3420165 304432.6 3202645 3362142 10042361 8422340 1594653 -961412 2218147 -989257 -4436973 -7143864. -0.56875 0.050625 0.532578 0.559101 1.669976 1.400578 0.26518 -0.15988 0.368863 -0.16451 -0.73784 -1.18798. Y. X 變數 1 樣本迴歸線圖 200,000,000 150,000,000 100,000,000 50,000,000 0. Y 預測 Y 1 2 3 4 5 6 7 8 9 10 11 12 13 X 變數 1. 圖 2- 8. 票據交換張數分析圖. 三、每張票據平均金額變動分析 由上述票據交換金額之變動及票據交換張數之變動情形,由附錄五我們. -38-.

(48) 設立迴歸方程式為 Y=E+FX,Y 為每張票據平均金額,X 為時間,自 84 年 至 96 年共 13 年,我們得到迴歸方程式為 Y=337,289-15,766.9X,如摘 要輸出表,判別式 R 平方達 0.91,表示解釋變數 X 對被解釋變數 Y 具 高度解釋能力。迴歸方程式說明每增加一年,每張票據平均金額就減少 約 15,767 元。每張票據平均金額減少趨勢,似有被其他支付系統取代 之風險。. 表 2- 5. 每張票據平均金額變動分析表. 摘要輸出 迴歸統計 R 的倍數 R 平方 調整的 R 平 方 標準誤 觀察值個數. 0.954194 0.910487 0.902349 20109.13 13. ANOVA 自由度 迴歸. MS. F. 顯著值. 1 4.52E+10 4.52E+10 111.8871 4.21E-07. 殘差 總和. 11 4.45E+09 4.04E+08 12 4.97E+10. 係數 截距 X 變數 1. SS. 標準誤. t 統計. P-值. 下限 95% 上限 95%. 下限 95.0%. 上限 95.0%. 337289.1 11831.17 28.50851 1.16E-11 311248.9 363329.3 311248.9 363329.3 -15766.9 1490.588 -10.5777 4.21E-07 -19047.7 -12486.2 -19047.7 -12486.2. -39-.

(49) 殘差輸出. 觀察值 1 2 3 4 5 6 7 8 9 10 11 12 13. 預測 Y. 殘差. 321522.2 305755.2 289988.3 274221.3 258454.4 242687.4 226920.5 211153.6 195386.6 179619.7 163852.7 148085.8 132318.8. -17460 -3102.71 31491.95 36854.19 -14729.8 -9369.43 -5501.53 -14675 -17119.3 -13009.1 -8802.09 11960.75 23462.16. 標準化殘 差 -0.90687 -0.16115 1.635688 1.914203 -0.76507 -0.48665 -0.28575 -0.76222 -0.88918 -0.67569 -0.45718 0.62124 1.218622. Y. X 變數 1 樣本迴歸線圖 400,000.00 300,000.00 200,000.00 100,000.00 ‐. Y 預測 Y 1 2 3 4 5 6 7 8 9 10 11 12 13 X 變數 1. 圖 2- 9. 每張票據平均金額變動分析圖. 四、台灣票據交換所電子票據業務統計分析 為解決電子商務金流問題,提昇全國支付系統效率,滿足企業交易 多元化需求,台灣票據交換所於九十二年九月二十九日開辦電子票據業 -40-.

(50) 務。台灣票據交換所開發之電子票據係指以電子方式製成之票據,支票 存款戶簽發票據、背書轉讓、融資等交易係透過其往來銀行的網路銀行 進行,電子票據經簽發後,均集中登錄保管於台灣票據交換所,以防止 票據資料遭到偽造、複製或竄改。電子票據提示交換、退票交換之差額 均彙入實體票據一併結算,並送中央銀行辦理清算。台灣票據交換所積 極推動此一業務,其增加情形如附錄四。 我們設立迴歸方程式為Y=G+HX,Y為電子票據業務金額,X為時間, 自93年4月至97年9月共54個月,我們得到迴歸方程式為 Y=-7,000,000+5,648,510X,如摘要輸出表,判別式R 平方達0.78,表 示解釋變數X對被解釋變數Y具高度解釋能力。迴歸方程式說明每增加一 個月,電子票據業務金額增加約5,648,510元。 表 2- 6. 台灣票據交換所電子票據業務統計分析表. 摘要輸出 迴歸統計 R 的倍數 R 平方 調整的 R平方 標準誤 觀察值個數. 0.882926 0.779558 0.775318 47706890 54. ANOVA 自由度 迴歸 殘差. SS. MS. F. 顯著值. 1 4.19E+17 4.19E+17 183.8894 1.05E-18 52 1.18E+17 2.28E+15. -41-.

(51) 總和. 53 5.37E+17. 係數 截距. 標準誤. t 統計. -7E+07 13166627 -5.28761. X 變數 1. P-值. 殘差輸出. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27. 預測 Y. 殘差. -6.4E+07 -5.8E+07 -5.3E+07 -4.7E+07 -4.1E+07 -3.6E+07 -3E+07 -2.4E+07 -1.9E+07 -1.3E+07 -7486390 -1837881 3810629 9459139 15107649 20756158 26404668 32053178 37701688 43350197 48998707 54647217 60295727 65944236 71592746 77241256 82889765. 63971688 58323054 52677468 47026960 41381514 35729540 30192509 24580130 19001724 14424692 13568270 8100388 5647682 -2439292 -3376092 -9258618 -1.3E+07 -2.7E+07 -7797729 -1.1E+07 -1.1E+07 -2525268 -3.5E+07 -4E+07 -3.8E+07 -5.9E+07 -5.2E+07. 上限 95.0%. 2.5E-06 -9.6E+07 -4.3E+07 -9.6E+07 -4.3E+07. 5648510 416538.9 13.56058 1.05E-18. 觀察值. 下限 95% 上限 95%. 下限 95.0%. -42-. 4812663. 6484356. 4812663. 6484356.

(52) 88538275 94186785 99835295 1.05E+08 1.11E+08 1.17E+08 1.22E+08 1.28E+08 1.34E+08 1.39E+08 1.45E+08 1.51E+08 1.56E+08 1.62E+08 1.68E+08 1.73E+08 1.79E+08 1.85E+08 1.9E+08 1.96E+08 2.02E+08 2.07E+08 2.13E+08 2.18E+08 2.24E+08 2.3E+08 2.35E+08. -5.5E+07 -5E+07 -4.5E+07 -6E+07 -7.9E+07 -8.3E+07 -4.5E+07 -2E+07 -6.6E+07 -1.8E+07 -1.2E+07 -5.1E+07 -4.3E+07 67821483 -2.2E+07 16198614 -4.3E+07 -7929055 1.17E+08 -3422631 1510478 57362308 21862778 1.12E+08 43034490 95996154 66058471 X 變數 1 樣本迴歸線圖. 400,000,000 Y. 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54. 200,000,000. Y 預測 Y. -200,000,000 0. 20. 40. 60. X 變數 1. 圖 2- 10 台灣票據交換所電子票據業務統計分析圖. -43-.

(53) 第三章 資訊科技對台灣貨幣支付業務系統之衝擊. 第一節. 財金資訊股份有限公司之設立與成長. 財政部為促進金融業之資源共享、資訊互通,並提昇整體金融 自動化層面,於民國73年10月報奉行政院核定,以任務編組方式成立 「金融資訊規劃設計小組」,負責全國金融機構跨行資訊網路之規 劃、設計與建置。民國77年8月「金融資訊規劃設計小組」之階段性 任務圓滿達成,繼之成立「金融資訊服務中心」(以下簡稱「金資中 心」),以非營業循環基金組織型態,賡續辦理跨行資訊網路之營運 及後續相關開發業務。「金資中心」的主要業務為金融機構跨行資訊 系統的規劃開發及跨行資訊網路的營運管理。由於金融業務環境變遷 迅速,復以國內加值型網路業務開放民間企業經營,然在政府行政體 系下運作,面對市場自由化、國際化的競爭壓力,亟須變更組織型態, 方能提供更具彈性之營運服務。民國87年「金資中心」經行政院核定, 變更為民營公司組織型態,由財政部及公民營金融機構共同出資籌設 「財金資訊股份有限公司」概括承受「金資中心」原有之資產、負債、 員工及業務。於同年11月完成各項設立營運申請登記程序,正式展開. -44-.

(54) 營運。 財金公司主要業務範圍有: 1.金融機構跨行資訊系統之營運。 2.金融機構間跨行業務之帳務清算。 3.辦理與金融機構間業務相關之各類資訊傳輸、交換。 4.金融機構間資訊系統災變備援之服務。 5.金融機構間業務自動化之規劃、諮詢及顧問業務。 6.其他經財政部指定或核准辦理之有關業務。 財金公司之業務,主要係運用網路科技,提供客戶多元化、即時 化 的 轉 帳 及 查 詢 機 制 , 增 加 客 戶 的 時 效 性 與 便 利 性 , 利 用 XML (eXtensible Markup Language) 安全機制的金融憑證,讓各行各業 自行定義如 HTML 般的標注語,方便資料存取、處理、交換,轉換等。 它本身並不是一套訂死的標籤,而是所謂的超語言、形而上語言 (meta-language)。XML 完全支援中文,在近兩年迅速地對網路和工 商界造成了很大的震撼,是網路上的科技人所必學的利器。財金公司 提供的服務縷列如下,整理如附錄二。 1. 自動化機器共用系統(ATM): 客戶至國內代理銀行所提供之自動化櫃員機上,使用金融卡進行 提取現金、餘額查詢、轉帳、繳費、繳稅等交易,或使用信用卡 -45-.

(55) 進行預借現金交易;或至境外代理銀行所提供之自動化櫃員機 上,使用金融卡進行跨國提取現金交易,或使用信用卡進行預借 現金交易等24小時全年無休之多項服務。 2. 通匯系統: 通匯業務於76年8月正式營運,係指匯款人由金融機構將資金匯 解至其他金融機構,解付給指定收款人之交易或相關交易,包括 入戶電匯、公庫匯款、同業匯款、證券匯款以及票券匯款等業務。 提供金融機構功能完整的資金調撥工具,讓匯款人享受四通八達 服務、便捷有效率的帳款給付服務。 3. 晶片金融卡業務: 鑒於磁條卡保密安全機制不足,較易被側錄偽造;且受其原始設 計功能所限,無法成為新興業務模式之有效支付工具。爰此,銀 行公會依據九十年二月五日「金融業務電子化委員會第六十一次 會議」之決議事項,成立「磁條金融卡晶片化」專案暨工作小組, 負責評估金融卡晶片化作業執行方案及研提跨行共用規範,供主 管機關和各金融機構據以辦理。 另外,銀行公會於九十年十二月二十六日電子化委員會聯席會議 中決議,成立「晶片金融卡推動小組」,並由合作金庫銀行資訊 室主任擔任推動小組召集人,財金公司 (以下簡稱本公司)業務 -46-.

(56) 部協理擔任工作小組召集人,由小組持續辦理後續相關作業。 任何一家金融機構的晶片金融卡、或晶片Combo卡操作人,只要 搭配一台讀卡機,接著進入有提供網路ATM服務金融機構的網 站,點選「網路ATM」,插入晶片金融卡並且輸入個人晶片金 融卡密碼後,即可進行與實體ATM相同之轉帳、繳(費)稅及餘額 查詢等(除不能提款外)金融交易功能。 由於晶片卡是由發卡銀行發給持卡人之交易識別憑證,僅作為持 卡人身分檢核及提供交易資料認證之識別,卡片本身沒有設定交 易與業務功能欄位。 卡片業務定位,隨著市場應用發展,信用卡、轉帳卡、金融卡等 區分已經不明顯,有愈來愈模糊化之趨勢,即金融卡有信用功 能,信用卡有提款與轉帳功能等。 ‧原有功能 ---提款、轉帳、繳(稅)費、查詢。 ‧新增功能 ---購貨、退貨、預先授權、授權完成交易 。 ‧附加功能 ---可結合國際組織晶片信用卡之卡片業務、具企業 儲值及消費(Online/Offline)交易功能、具動態密碼(On Time Password)應用功能、具結合銀行公會FXML憑證晶片卡功能。 4. 全國性繳費(稅)業務: 財金公司配合銀行公會遵照行政院有關「加速建立通暢金融支付 -47-.

(57) 服務基礎環境,發展共通繳費付款平台」之指示,於93年開辦「全 國性繳費(稅)業務」,以單一金流支付平台,整合金融機構帳單 收付款金流服務,提供即時性繳費(稅)、批次性繳費(稅)等多種 服務,簡化金融機構、政府機構或事業單位作業程序,提供消費 者便捷快速之金流基礎環境。 全國性繳費(稅)業務對於每個委託單位都已事先設定轉入帳 號,民眾透過該平台繳交費用時,不需輸入轉入帳號,大幅降低 詐騙集團詐騙機率,且本平台符合「金融機構辦理電子銀行業務 安全控管作業基準」之安全規範,充份保障消費者權益。 全國性繳費(稅)業務可以快速完成繳款、收款及銷帳,對於委託 單位而言,委託代收付之政府機構,可直接與平台連結,而事業 單位僅需與帳務代理銀行合作,就可結合平台,不論政府機構或 事業單位,與單一全國性繳費(稅)系統平台連結,即可與全國金 融機構合作,既可降低建置及維護成本,又能節省收帳時間、簡 化代收作業流程;對金融機構而言,除可提供客戶最佳的e化服 務,更可結合企業金流e化。本業務以單一化平台簡化作業流程, 易於結合各類通路設備,不論是委託單位或金融機構,均能降低 其營運及維護成本,提升競爭優勢,提供民眾可隨時隨地便利繳 納稅費服務。 -48-.

(58) 5. 信用卡服務系統: 參加單位所屬信用卡持卡人,持用信用卡在與金融機構簽訂代收 帳款合約之特約商店內消費或進行預借現金交易;帳款則利用電 子資金撥轉方式,於金融機構間整批轉帳交易或相關交易。信用 卡作業服務項目有代行授權、預借現金、掛失作業、緊急服務、 語音繳交罰鍰業務、提供人工開卡業務、及提供會員銀行發卡、 收單、授權、客戶服務、清算、特店管理、風險管理等之電腦作 業服務等項,每日二十四小時服務,全年無休。 6.FEDI服務系統: 金融電子資料交換(FEDI)業務,主要提供企業或個人利用電腦作 業,以特定的標準格式,經由通訊網路與金融機構連線,進行付 款、資金調撥及轉帳等金融服務,該業務自民國86年1月開始營 運,截至97年6月底,參加FEDI業務之銀行共有27家,客戶總數約 一萬戶。所進行的交易類別有: (1)、即時轉帳交易:在即時且筆數較少之轉帳需求下,客戶可使 用即時轉帳之交易彈性調度企業所需資金。 (2)、預約轉帳交易:客戶可利用預約轉帳交易,定期批次處理未 來 3至 6個月不同到期日之支付,減少財務 人員處理相關支出所需之處理成本。 -49-.

(59) (3)、整批轉帳交易:企業面對如供應商應付帳款、經銷業務佣金、 股利發放等大批支付需求,企業可利用整批 轉帳交易集中處理。 7.代繳代發系統: 代繳代發作業為事業單位或機關團體委由金融機構,透過財金公 司代繳代發系統,以整批性 (Batch)轉帳作業方式,將欲代繳或 代發之款項,經由客戶開立於金融機構之帳戶辦理繳納或撥付事 宜。 8.網際網路作業系統: 提供納稅義務人利用晶片金融卡進行繳納經主管機關核定之各項 稅款,採線上即時扣款方式,且不以納稅義務人本人名義持有之 金融卡為限。係新增之多元化繳稅管道,尚非屬替代性措施,基 於使用者付費原則,納稅義務人利用本項作業轉帳繳稅需自行負 擔手續費10元。 9.行動銀行服務系統: 行動銀行業務為消費者提供行動化ATM服務,消費者透過所申請行 動銀行服務,利用行動裝置透過行動銀行共用中心平台,連結多 家電信公司對多家金融機構。消費者透過個人行動設備,可於任. -50-.

(60) 何時間、任何地點進行轉帳、金融資訊及帳戶查詢,便利用戶做 資金與帳戶管理。 10.資訊查詢系統: 資訊查詢系統係指依法或經報請主管機關核准得參加金融資訊查 詢服務之資訊提供及查詢單位,經由金融資訊網路辦理資訊交換 查詢之服務系統。各參加單位及其分支機構於接受社會大眾、工 商企業之委託或因本身業務需要,可經由金融資訊系統連線辦理 之資料查詢交易。 11.轉帳卡服務系統: 一般大眾只要到提供轉帳卡服務作業之金融機構申請轉帳卡功 能,即可至受理轉帳卡商店所提供之銷售點服務機器上進行轉帳 交易,取得貨品或勞務。而發卡銀行及收單銀行即籍由財金公司 (如為跨國交易,尚須透過國際組織)跨行清算系統完成該筆消費 交易訊息轉接及清結算,完成持卡人帳戶扣款及後續撥付款項予 特約商店事宜。 12.資訊系統災變備援服務: 預先於公司內部建妥客戶災變發生時恢復資訊作業所需的運作設 備與環境,包括:提供共同備援使用的電腦設備、對外通信網路. -51-.

(61) 及機房環境相關機電設施如發電機、不停電設備等,經常維持良 好的運作狀況,應付任何時候客戶可能發生的備援需要,備援時 則交由客戶自行操作使用,且在客戶共同參與下,協力完成合於 客戶需要的備援機制,並定期測試或不定期演練以維持該備援機 制的有效性。 13.資訊媒體儲存服務: 建置面績193坪,可容納各類型磁帶約40萬捲,且具恆溫、恆濕及 妥善保全設施之資訊媒體儲存庫房,提供各界重要資訊備援媒體 儲存服務。 14.金融XML業務: 提供用戶利用金融機構提供之金融XML服務,在其個人電腦或 相關設備上發動交易,透過網際網路以金融 XML之訊息格式傳送 給金融機構,憑以辦理資金調撥、傳送和付款相關的各種指示及 資訊查詢、線上融資等各項廿四小時,全年無休金融服務。. -52-.

(62) 第二節. 我國貨幣之清算與結算支付系統. 我國目前運用網路科技所建立之貨幣支付系統有三種,即中央銀 行採用之同資系統,台灣票據交換所採用之票據交換結算系統,以及 財金公司採用之金資跨行支付結算系統,分別敘述如下: (一)、中央銀行同資系統 1.辦理機構:中央銀行 2.法規依據: (1)、中央銀行法 (2)、中央銀行同業資金電子化調撥清算業務管理要點 (3)、中央銀行辦理日間透支作業規範 3. 創立宗旨:為改善金融同業資金調撥效率,及圓熟地掌控同 業資金動態,乃著手籌建此系統,並於民國八十四年五月 起上線運作。 4.系統特性: (1)、大額支付網路系統-各金融機構與中央銀行主機連 線,在中央銀行準備金帳戶辦理轉帳。 (2)、主要處理金融業間下列交易: A、轉撥資金,調整準備部位. -53-.

(63) B、同業拆款資金交割 C、外匯買賣新台幣交割 D、債票交易款項交割 (3)、原兼採即時與指定時點二種轉帳模式,由於指定時 點交易潛藏清算風險,為控管此類風險,並符合國際 清算銀行對大額支付系統的要求標準,自91年9月16 日起,全面改採即時總額清算(RTGS)機制。 A、RTGS機制 所有轉帳交易採逐筆總額清算,交易指令一經執行完 成,即行生效,不得撤銷。無足額扣付之交易指令, 則列入排序等候,俟帳戶餘額足敷抵扣時,再予執 行;日終結束營業時,若處於等候之交易指令尚未執 行,即予退回。 B、央行提供日間流動性 為利RTGS之順暢運作,金融機構得以中央政府公債、 國庫券及中央銀行定期存單等合格擔保品設質,由中 央銀行提供日間透支,以支應金融機構清算用途的流 動性需求。日間透支按分鐘計收透支息,以避免浮濫 使用。逾當日規定時點未清償日間透支者,並計收懲. -54-.

(64) 罰息。 C、規定限時完成支付比率標準 為引導金融機構妥善控管每日支付流量,避免支付作 業之延宕,影響全體金融機構資金調度,規定下午二 時三十分(含)前,銀行須完成當日支付總金額之 50%,票券金融公司須完成當日支付總金額之30%,下 午四時三十分(含)前,銀行與票券金融公司均須完 成當日支付總金額之80%。 (二)、票據交換結算系統 1.辦理機構:台灣票據交換所 2.主管機關:中央銀行 3.法規依據: (1)、中央銀行法 (2)、中央銀行同業資金電子化調撥清算業務管理要點 (3)、中央銀行管理票據交換業務辦法。(本辦法係依中央 銀行法第三十二條之規定訂定) (4)、台灣票據交換所票據交換參加規約 (5)、票據交換作業處理程序 4.創立背景: -55-.

(65) (1)、台灣地區票據交換所係成立於民國四十年前後,分別 辦理各地區之票據交換結算。五十年七月中央銀行在台 復業,始將票據交換業務納入管理。 (2)、九十年十一月,台灣地區原有十六家票據交換所改制 設立「財團法人台灣票據交換業務發展基金會」,基金 會下設台灣票據交換所,繼續辦理原有業務。 (3)、目前,台灣西部地區票據交換業務均已實施MICR票據 交換電腦作業,處理全台灣地區之交換票據量高達百分 之九十七。至東部(花蓮、台東)及澎湖地區仍採人工 作業方式辦理。 5.系統特性: (1)、處理支票、本票、匯票及其他支付憑證跨行收付結算。 (2)、採多邊淨額清算─各參加單位提出提回票據相抵後結 計應收應付淨額,透過其在中央銀行開立之準備金帳戶 或台灣銀行同業存款帳戶完成清算。 (3)、批量、定時、淨額清算--資金效率高。 (4)、適合定期性、重複性、大量多筆之跨行轉帳交易。 (三)、金資跨行支付結算系統 1.辦理機構:財金資訊股份有限公司 -56-.

(66) 2.主管機關:行政院金融監督管理委員會 3.法規依據: (1)、銀行法 (2)、中央銀行同業資金電子化調撥清算業務管理要點。 (3)、金融資訊系統跨行業務參加規約及相關附約─規範系 統參加單位之權利義務。 (4)、金融資訊系統跨行業務處理原則─規範系統作業規定 及程序。 4.創立背景: (1)、為推動金融業務自動化,民國七十六年奉行政院核定, 由財政部以非循環基金組織型態設立金融資訊服務中心 辦理有關業務。 (2)、金融資訊服務中心於民國八十三年奉行政院核定變更 組織型態,於民國八十七年底完成改制為民營之財金資訊 股份有限公司。 5.系統特性: (1)、全國性跨行通匯系統,主要辦理跨行匯款、ATM提款、 轉帳,及信用卡消費等支付結算業務,並由中央銀行提 供清算服務。. -57-.

(67) (2)、多功能加值型網路系統 (3)、逐筆、即時、總額清算--具有時效 (4)、適合突發性、急迫性、輔助性交易. -58-.

(68) 第三節. 財金資訊股份有限公司之業務績效分析. ㄧ、跨行支付結算金額變動迴歸分析 由附錄五財金資訊公司跨行支付結算金額變動,我們設立迴歸方 程式為Y=A+BX,Y為跨行支付結算金額,X為時間,自84年至96年共13 年,我們得到迴歸方程式為Y=296396.5+70415.43X,如摘要輸出表, 判別式R 平方高達0.97,表示解釋變數X對被解釋變數Y具高度解釋能 力。迴歸方程式說明每增加一年,透過財金資訊公司跨行支付結算金 額就增加70415億元,因此96年金額已增加為84年的395%,業務績效 增加速度很快。 表 3- 1. 跨行支付結算金額變動迴歸分析表. 摘要輸出 迴歸統計 R 的倍數 R 平方 調整的 R 平 方 標準誤 觀察值個數. 0.984031 0.968318 0.965438 51809.11 13. ANOVA 自由度 迴歸. SS. MS. F. 顯著值. 1 9.02E+11 9.02E+11 336.1978 1.35E-09. 殘差 總和. 11 2.95E+10 2.68E+09 12 9.32E+11 係數. 標準誤. t 統計. P-值 -59-. 下限 95% 上限 95%. 下限. 上限.

(69) 95.0% 截距 X 變數 1. 296396.5 30481.81 70415.43 3840.347. 9.72372 9.77E-07 229306.5 363486.5 229306.5 363486.5 18.3357 1.35E-09 61962.88 78867.97 61962.88 78867.97. 殘差輸出. 觀察值. 預測 Y. 標準化殘 差. 殘差. 1. 366812. 2 3 4 5 6 7 8 9 10 11 12 13. 437227.4 507642.8 578058.3 648473.7 718889.1 789304.5 859720 930135.4 1000551 1070966 1141382 1211797. -67270 -1.35616 -73491.4 74682.18 52911.75 5133.319 78094.89 -23858.5 -7272.97 -32361.4 45105.18 690.7473 -22848.7 -29515.1. -1.48158 1.505584 1.066695 0.103487 1.574384 -0.48099 -0.14662 -0.6524 0.909315 0.013925 -0.46063 -0.59502. X 變數 1 樣本迴歸線圖 1,500,000 Y. 1,000,000 500,000. Y. 0. 預測 Y 1 2 3 4 5 6 7 8 9 10 11 12 13 X 變數 1. 圖 3- 1. 95.0%. 跨行支付結算金額變動迴歸分析圖. -60-.

(70) 二、跨行支付結算筆數變動迴歸分析 再由附錄五財金資訊公司跨行支付結算筆數變動,我們設立迴歸 方程式為 Y=C+DX,Y 為跨行支付結算筆數,X 為時間,自 84 年至 96 年 共 13 年,我們得到迴歸方程式為 Y=116,000,000+25,778,568X,如 摘要輸出表,判別式 R 平方高達 0.96,表示解釋變數 X 對被解釋變 數 Y 具高度解釋能力。迴歸方程式說明每增加一年,透過財金資訊公 司跨行支付結算筆數就增加 25,778,568 筆,因此 96 年金額已增加為 84 年的 334.3%,增加速度很快。 表 3- 2. 跨行支付結算筆數變動迴歸分析表. 摘要輸出 迴歸統計 R 的倍數 R 平方 調整的 R 平方 標準誤 觀察值個 數. 0.978946 0.958334 0.954547 21863927 13. ANOVA 自由度 迴歸. MS. F. 顯著值. 1 1.21E+17 1.21E+17 253.0071 6.14E-09. 殘差 總和. 11 5.26E+15 4.78E+14 12 1.26E+17. 係數 截距. SS. 標準誤. t 統計. P-值. 下限 95% 上限 95%. 下限 95.0%. 上限 95.0%. 1.16E+08 12863607 9.048968 1.99E-06 88089762 1.45E+08 88089762 1.45E+08 -61-.

(71) X 變數 1 25778568. 1620662. 15.9062 6.14E-09 22211515 29345622 22211515 29345622. 殘差輸出 觀察值. 預測 Y. 殘差. 1 1.42E+08 -1.9E+07 1.68E+08 1.94E+08 2.2E+08 2.45E+08 2.71E+08 2.97E+08 3.23E+08 3.48E+08 3.74E+08 4E+08 4.26E+08 4.52E+08. -1.7E+07 -7968074 -3856643 3864789 21296220 16517652 19599084 22704723 21980852 9226725 -3E+07 -3.8E+07. X 變數 1 樣本迴歸線圖 600,000,000 400,000,000 Y. 2 3 4 5 6 7 8 9 10 11 12 13. 200,000,000. Y. 0. 預測 Y 1 2 3 4 5 6 7 8 9 10 11 12 13 X 變數 1. 圖 3- 2. 跨行支付結算筆數變動迴歸分析圖. -62-.

(72) 第四節. 我國貨幣支付結算系統之業務演變. ㄧ、結算系統金額占 M1B 倍數之演變 若以透過台灣票據交換所處理之票據交換金額,與透過財金資訊 公司跨行支付結算之金額總合,除以M1B之貨幣總計數觀察,即(票據 交換金額 + 財金金額) / 貨幣M1B總計數,由附錄六知自84年至96年 似有下降趨勢。我們設立迴歸方程式為Y=A+BX,Y為透過結算系統占M1B 之倍數,X為時間,自84年至96年共13年,我們得到迴歸方程式為 Y=31.15313-1.20537X,如摘要輸出表,判別式R 平方為達0.81,表 示解釋變數X對被解釋變數Y具高度解釋能力。迴歸方程式說明每增加 一年,結算系統占M1B之倍數將減少1.2倍。 表 3- 3 結算系統金額占 M1B 倍數之演變表 摘要輸出 迴歸統計 R 的倍數 R 平方 調整的 R 平方 標準誤 觀察值個 數. 0.900896 0.811614 0.794488 2.362152 13. ANOVA 自由度 迴歸. SS 1. 264.429. MS. F. 顯著值. 264.429 47.39074 2.64E-05 -63-.

(73) 殘差 總和. 11 61.37737 5.579761 12 325.8064. 係數 截距. 標準誤. t 統計. P-值. 下限 95% 上限 95%. 下限 95.0%. 上限 95.0%. 31.15313 1.389768 22.41606 1.57E-10 28.09427 34.21198 28.09427 34.21198. X 變數 1 -1.20537 0.175094 -6.88409 2.64E-05 -1.59075 -0.81999 -1.59075 -0.81999. 殘差輸出 觀察值. 預測 Y. 殘差. 1 29.94776 -3.82938 28.74239 27.53703 26.33166 25.1263 23.92093 22.71556 21.5102 20.30483 19.09947 17.8941 16.68874 15.48337. -1.04194 2.929169 3.913638 -1.41979 2.911542 0.070565 -0.16306 -2.29656 -1.29783 -1.23492 -0.18156 1.640121. X 變數 1 樣本迴歸線圖 Y. 2 3 4 5 6 7 8 9 10 11 12 13. 40.00 30.00 20.00 10.00 0.00 . Y 預測 Y 1 2 3 4 5 6 7 8 9 10 11 12 13 X 變數 1. 圖 3- 3. 結算系統金額占 M1B 倍數之演變圖 -64-.

(74) 二、結算業務競爭之演變 由附錄六台灣票據交換金額與財金資訊公司跨行支付結算金額變 動消長情形,我們以票據交換金額 / (票據交換金額 + 財金金額) 之比例作觀察,分母即為結算業務總額,我們設立迴歸方程式為 Y=A+BX,Y 為台灣票據交換所占結算業務總額之比例,X 為時間,自 84 年至 96 年共 13 年,我們得到迴歸方程式為 Y=3.882191-0.03934X, 如摘要輸出表,判別式 R 平方高達 0.96,表示解釋變數 X 對被解釋 變數 Y 具高度解釋能力。迴歸方程式說明每增加一年,台灣票據交換 所結算業務之市場占有率就減少約 4%。 表 3- 4 結算業務競爭之演變表 摘要輸出 迴歸統計 R 的倍數 0.977691 R 平方 0.95588 調整的 R 0.951869 平方 標準誤 0.034377 觀察值個 13 數 ANOVA 自由度 迴歸. SS. MS. F. 顯著值. 1 0.281638 0.281638 238.3207 8.42E-09. 殘差 總和. 11 0.012999 0.001182 12 0.294637 係數. 標準誤. t 統計. P-值 -65-. 下限 95% 上限 95%. 下限. 上限.

(75) 95.0%. 95.0%. 截距 3.882191 0.229534 16.91339 3.2E-09 3.376991 4.387391 3.376991 4.387391 X 變數 1 -0.03934 0.002548 -15.4376 8.42E-09 -0.04495 -0.03373 -0.04495 -0.03373. 殘差輸出 觀察值. 預測 Y. 殘差. 1 0.577819 0.044364 0.538481 0.499144 0.459806 0.420468 0.38113 0.341793 0.302455 0.263117 0.223779 0.184442 0.145104 0.105766. 0.04609 -0.01361 -0.001 -0.03218 -0.04234 -0.01019 -0.02961 -0.02391 -0.021 -0.00171 0.030823 0.054275. X 變數 1 樣本迴歸線圖 100.00% Y. 2 3 4 5 6 7 8 9 10 11 12 13. Y. 50.00%. 預測 Y. 0.00% 80. 85. 90. 95. X 變數 1. 圖 3- 4 結算業務競爭之演變. -66-. 100.

數據

+5

相關文件

依勞動部所訂頒「專案核定民間機構投資重大經建工程及政府機

PayPal 是一個跨國線上付款機制的公司,CBETA 引用其 服務,提供網友能在線上使用信用卡或 PayPal 帳戶贊助 CBETA 。. PayPal is an online system of a

藝文及運動服務業、休閒服務業工作、製造業工作、批發業及其

a 顧客使用信用卡在線上付款時,只要輸入其卡號及有效期

¾真實案例 2:美國政府商業部:透過 知識管理,運用資訊科技來開發專家 知識管理 運用資訊科技來開發專家

美好時刻有限公司是一家為活動及貿易展覽會作統籌的公司,其中婚禮 派對佔業務的

過帳至現金簿 過帳至現金 購貨 折扣 帳戶.

提高業主、物業管理人及 用戶對妥善保養內部水管 系統的重要性,以及在內 部水管系統中使用合規格